Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

КБК по налогу на доходы физлиц

В перечень кодов, предназначенных для НДФЛ, внесено уточнение.

До 8 января 2023 года работодатели должны использовать коды:

- 182 1 01 02010 01 1000 110 — НДФЛ с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ) в части суммы налога, не превышающей 650 000 руб.;

- 182 1 01 02080 01 1000 110 — НДФЛ в части суммы налога, превышающей 650 000 руб. (относится к части налоговой базы, превышающей 5 млн руб.).

После вступления в силу комментируемых поправок указанные коды продолжат действовать, но с оговоркой. Их нельзя будет использовать для перечисления НДФЛ с дивидендов.

Начиная с 8 января, для налога на доходы, удержанного с дивидендов, вводятся отдельные КБК:

- 181 1 01 02130 01 0000 110 — в части суммы НДФЛ, не превышающей 650 000 руб.;

- 181 1 01 02140 01 0000 110 — в части суммы НДФЛ, превышающей 650 000 руб. (относится к части налоговой базы, превышающей 5 млн руб.).

Когда и где применять новые коды

Самые значимые изменения — это новые КБК для уплаты страховых взносов, НДФЛ и акцизов.

Начиная с 2023 года, КБК по налогам (взносам, сборам) нужно будет указывать:

- в уведомлениях об исчисленных налогах и взносах (см. «Единый налоговый платеж: утверждена форма уведомления об исчисленных налогах и взносах» и «Единый налоговый платеж: какой код периода указывать в уведомлении об исчисленных налогах и взносах»);

- в платежках, которые заменяют собой уведомления, если налогоплательщик в течение 2023 года не платит ЕНП, а переводит налоги, взносы и сборы отдельными платежами (см. «Как платить налоги и взносы в 2023 году: выбираем между единым платежом и обычными платежками»);

- в декларациях и расчетах по отдельным видам налогов и по взносам.

Внимание!

В комментируемых поправках предусмотрен новый КБК 182 01 06 12 01 01 0000 510 («Увеличение финансовых активов за счет операций по единому налоговому платежу»). Скорее всего, этот код предназначен для перечисления ЕНП. Именно этот КБК использовала ФНС при составлении . Также см. «Переход на ЕНП с 2023 года: отвечаем на самые актуальные вопросы».

КБК пени транспортный налог 2023 для физических лиц

Министерство Финансов своим письмом от 17.08.2023 года обозначило, что оплата налога должна осуществляться лицом, на которое непосредственно было зарегистрировано транспортное средство. Соответственно, если машина поставлена на учет лизингодателем, налог будет уплачивать именно он. Если же лизингополучатель с разрешения собственника ТС оформил ТС на себя, то обязанность уплаты налога переходит на него. Основываясь на этом определяется код бюджетной классификации при уплате транспортного налога, который отличается для юридических и физических лиц. Если машина зарегистрирована на человека, а пользуется им организация, то при уплате необходимо указывать код, соответствующих для физических лиц.

Если Вы хотите избежать подобных проблем, то рекомендую сделать следующее. Сначала оплатите основную сумму налога. После этого подождите несколько дней, пока сумма попадет в инспекцию. После этого пеня будут окончательно пересчитана и Вы сможете оплатить её.

Для организаций платеж нужно производить авансовым способом, если на региональном уровне не закреплено иначе. Аванс вносится каждый квартал после сдачи отчетности за предыдущий. Сумма налога, которая должна быть заплачена после 1 февраля, вычисляется путем вычитания из общей суммы транспортного налога всех произведенных авансовых платежей.

Для уплаты налога на имущество КБК определяется принадлежностью недвижимости к ЕСГ (Единой системе газоснабжения). По земельному налогу кодировки выбираются в зависимости от территориального образования, где расположен земельный участок. Транспортный налог уплачивается на единый КБК.

Транспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и физлица. Его размер зависит от количества лошадиных сил, заложенных в мощность двигателя автосредства. Это – региональный сбор, поэтому уплачивать его надо в бюджет того региона, где зарегистрировано авто. А вот налоговую декларацию надо подавать по месту регистрации налогоплательщика.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Белоруссия, Казахстан и Россия 29 мая 2014 года образовали Евразийский экономический союз (ЕАЭС) для создания единой экономической политики и упрощения движения товаров между странами. В рамках ЕАЭС действует Таможенный союз, который объединяет страны для взаимной торговли без дополнительных пошлин и устанавливает единое регулирование внешней торговли с третьей стороной. К договору о ЕАЭС присоединились также Армения и Кыргызская республика. НДС в особом порядке уплачивают российские налогоплательщики при взаимодействии с 4 сторонами:

- Уплатить НДС в ИФНС по КБК 182 1 04 01000 01 1000 110.

- Подать декларацию по косвенным налогам (электронно при численности работников больше 100 человек, если меньше — можно на бумаге).

- Подать заявление о ввозе товаров и уплате налога (можно электронно).

- Предоставить заверенные копии документов о ввозе товаров: счета-фактуры, договор, накладные (можно электронно, если они составлены по формату, утверждённому ФНС).

- Предоставить заверенную копию банковской выписки, подтверждающей уплату налога.

С 2023 года доход физлиц, превысивший 5 млн руб., облагается НДФЛ по повышенной ставке — 15%. В связи с этим был введен новый КБК для перечисления налога со сверхлимитных доходов — 182 1 01 02080 01 1000 110. Этот КБК при уплате НДФЛ с доходов, привысивших 5 млн руб., используют и налоговые агенты, и ИП, и обычные физлица (не ИП).

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Если нужно перечислить платеж, не входящий в ЕНП

| Поле | Что вносим в платежку |

| Поле 104 | КБК для перечисления платежа из 20 знаков. В нашем примере – 182 1 01 02040 01 1000 110 |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106» – «109» | «0» (ноль). Если отразить иное значение, налоговики сами установят принадлежность к платежу. |

| «ИНН» и «КПП» получателя | ИНН и КПП администратора доходов бюджета, который администрирует платежи по БК РФ. |

| поле «Получатель» | Сокращенное наименование органа Казначейства, которому открыт счет, и в скобках – сокращенное наименование администратора доходов бюджета, который администрирует платеж по БК РФ |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа |

| поле «101» | «01» или «13» |

Внимание! Новые реквизиты ФСС для взносов на травматизм

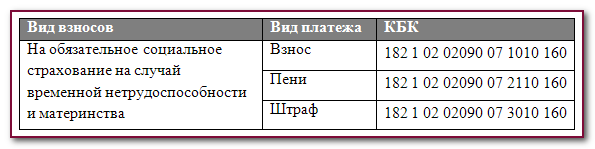

В 2021 году пенсионные и медицинские взносы, а также взносы по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством продолжает администрировать Федеральная налоговая служба России. При этом страховые взносы «на травматизм» остаются под контролем органов Фонда социального страхования РФ.

Соответственно, в платежных поручениях на перечисление взносов на травматизм в 2021 году нужно указывать значения КБК, которые относят платеж в пользу ФСС.

В 2021 году отчитываться по пенсионным, медицинским и взносам по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством нужно перед налоговиками. А по взносам «на травматизм» – перед ФСС. Ниже перед вами сроки сдачи отчетности в ФСС в 2021 году:

- за 2020 г. – 25.01.2021;

- 1 квартал 2021 г. – 26.04.2021;

- полугодие 2021 г. – 26.07.2021;

- 9 месяцев 2021 г. – 25.10.2021;

- 2021 г. – 25.01.2022.

Когда и как применять новые КБК

КБК на 2023 год регламентированы Приказом Минфина от 17.05.2022 г. № 75н. Документ скорректировали на основании Приказа Минфина от 22.11.2022 г. № 177н, который был опубликован 28.12.2022 г. Скорректированный список КБК начал действовать с 08.01.2023 г.

Существенные нововведения связаны с новыми КБК для уплаты страхвзносов, НДФЛ и акцизов. С 2023 года КБК по налогам, сборам и страхвзносам потребуется указывать в:

- уведомлениях о рассчитанных налогах и страхвзносах;

- платежных поручениях взамен уведомлений, когда налогоплательщик в течение 2023 года не уплачивает ЕНП, а перечисляет налоги, сборы и страхвзносы отдельными платежками;

- декларациях и расчетах по отдельным видам налогов и по страхвзносам.

Таблица КБК в 2023 году

Федеральная налоговая служба подготовила таблицу платежей, которые находятся под ее администрированием.

Таблица от ФНС: новые КБК на 2023

В таблице около 400 кодов, поэтому самые популярные КБК мы перечислим отдельно.

| Платежи | Код бюджетной классификации |

|---|---|

| КБК по налогам | |

| НДС на товары (работы, услуги), реализуемые в РФ | 18210301000010000110 |

| НДС на товары, ввозимые в РФ | 18210401000010000110 |

| Налог на имущество предприятий | 18210904010020000110 |

| Налог на прибыль в региональный бюджет | 18210101012020000110 |

| Налог на прибыль в федеральный бюджет | 18210101011010000110 |

| Налог на прибыль с дивидендов юрлицам РФ | 18210101040011000110 |

| Налог на прибыль с дивидендов иностранным юрлицам | 18210101050011000110 |

| Налог на АУСН | 18210507000010000110 |

| Налог на УСН Доходы | 18210501011010000110 |

| Налог на УСН Доходы минус расходы | 18210501021010000110 |

| Единый сельскохозяйственный налог | 18210503010010000110 |

| Транспортный налог с организаций | 18210604011020000110 |

| Транспортный налог с физических лиц | 18210604012020000110 |

| Налог ПСН в бюджеты внутригородских районов | 18210504050020000110 |

| Налог ПСН в бюджеты городов федерального значения | 18210504030020000110 |

| Налог ПСН в бюджеты городских округов | 18210504010020000110 |

| Налог ПСН в округах с внутригородским делением | 18210504040020000110 |

| Налог ПСН в бюджеты муниципальных округов | 18210504060020000110 |

| Налог ПСН в бюджеты муниципальных районов | 18210504020020000110 |

| Водный налог | 18210703000010000110 |

| КБК НДФЛ | |

| НДФЛ для ИП и частнопрактикующих лиц | 18210102020010000110 |

| НДФЛ для налоговых агентов с дохода до 5 млн руб. | 18210102010011000110 |

| НДФЛ для налоговых агентов с дохода от 5 млн руб. | 18210102080011000110 |

| НДФЛ с дивидендов до 5 млн руб. | 18210102130010000110 |

| НДФЛ с дивидендов от 5 млн руб. | 18210102140010000110 |

| КБК по сборам | |

| Торговый сбор | 18210505010021000110 |

| Экологический сбор | 04811208010016000120 |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биоресурсов: | |

| — по внутренним водным объектам | 18210704030011000110 |

| — по остальным объектам | 18210704020011000110 |

| КБК страховые взносы | |

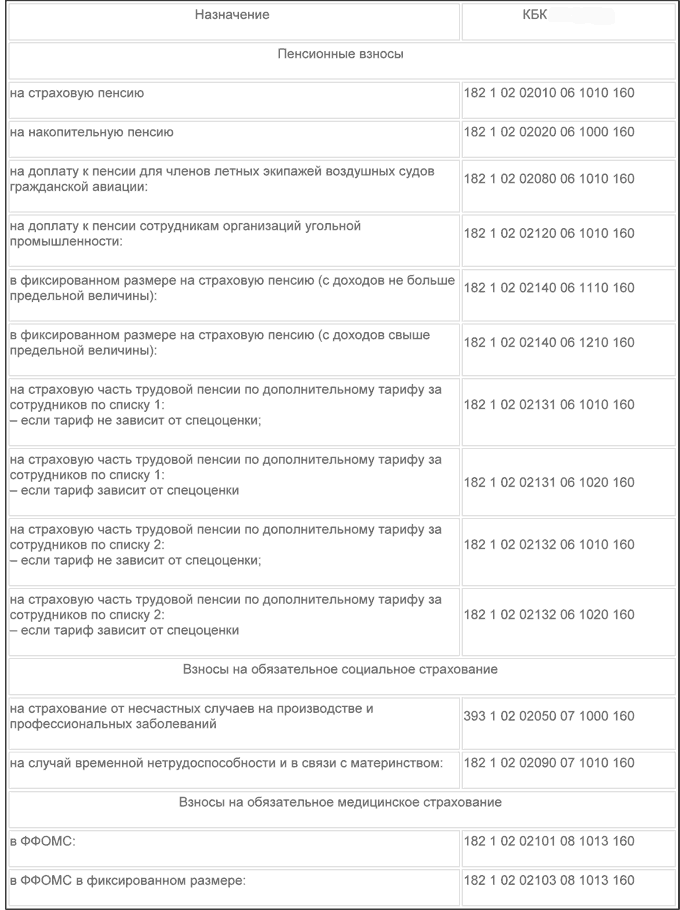

| Взносы на травматизм и профессиональные заболевания | 79710212000061000160 |

| Взносы по единому тарифу за работников | 18210201000011000160 |

| Взносы ИП за себя в фиксированном размере | 18210202000011000160 |

| Взносы ИП за себя с дохода свыше 300 000 рублей | 18210203000011000160 |

| Взносы на ОПС работников до 2023 года | 18210214010061001160 |

| Взносы на ОМС работников до 2023 года | 18210214030081001160 |

| Взносы на ВНиМ работников до 2023 года | 18210214020061001160 |

| Взносы ИП за себя на ОПС до 2023 года | 18210214010061005160 |

| Взносы ИП за себя на ОМС до 2023 года | 18210214030081002160 |

Однако по этому коду неясно, за что именно заплатила организация и ИП. Поэтому при перечислении денег в рамках ЕНП надо подавать уведомление, из которого понятно, какая сумма и на что перечислена. В одном уведомлении можно указать несколько платежей, и по каждому из них указывают свой КБК.

Новые реквизиты оплаты СФР

Для оплаты взноса страхования от несчастных случаев используются новые реквизиты оплаты вашего местного отделения СФР, которые можно найти на сайте Фонда.

Процедура поиска нужных реквизитов заключается в следующем:

- Перейдите на сайт sfr.gov.ru;

-

Нажмите там на надпись «Выберите свой регион», которая размещена сверху справа;

-

Откроется перечень региональных отделений. Кликните на отделение вашего региона, и просмотрите содержимое страницы;

-

Обычно реквизиты приведены сразу или находятся в разделе «Реквизиты для оплаты страховых взносов».

Например, в случае нахождения вашего предприятия в городе Москва данные для оплаты социальных взносов на травматизм будут следующими:

- УФК по г. Москве (Отделение Фонда пенсионного и социального страхования РФ по г.Москве и Московской области л/с 04734Ф73010).

- Сокращенное название: ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ.

- Номер счета получателя: 03100643000000017300.

- КПП: 772501001

- ИНН: 7703363868.

- ОКТМО: 45915000.

- НОМЕР СЧЕТА БАНКА получателя: 40102810545370000003.

- Банк получатель: ГУ Банка России по ЦФО//УФК по г. Москве г. Москва.

- БИК: 004525988.

Также обратите внимание, что КБК (коды бюджетной классификации) с 2023 года изменились (приказ Минфина №75 (от 17.05.2022 года) в редакции приказа от 22.11.2022 года). Они таковы:

- 79710212000061000160 – социальные взносы на травматизм;

- 79710212000063000160 – наложенные штрафы по взносам на травматизм;

- 79710212000062100160 – наложенные пени по взносам на травматизм.

Неверный статус плательщика: порядок действий

При неправильном заполнении поля 101 в платежном поручении 2020 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Подразделения компании

ГУ — МОСКОВСКОЕ РО ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ имеет 18 филиалов.Филиалы

| Название | Страна | Адрес |

| ФИЛИАЛ № 4 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 115193, Москва, ул. Петра Романова, д. 16, строение 1 |

| ФИЛИАЛ № 6 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 105120, Москва, переулок Сыромятнический 3-Й, д. 3/9, строение 2 |

| ФИЛИАЛ № 8 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 109147, Москва, ул. Марксистская, д. 34, корпус 7 |

| ФИЛИАЛ № 18 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 111023, Москва, шоссе Энтузиастов, д. 21, строение 1, 2 |

| ФИЛИАЛ № 27 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 111123, Москва, шоссе Энтузиастов, д. 21, строение 1, 2 |

| ФИЛИАЛ № 25 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 119002, Москва, бульвар Смоленский, д. 20 |

| ФИЛИАЛ № 39 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 111141, Москва, пр. Зеленый, д. 13 |

| ФИЛИАЛ № 13 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 111398, Москва, ул. Кусковская, д. 9 |

| ФИЛИАЛ № 19 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 115088, Москва, проезд Южнопортовый 2-Й, д. 20а, строение 4 |

| ФИЛИАЛ № 40 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 124365, Москва, г. Зеленоград, корпус 2003 |

| ФИЛИАЛ № 41 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Республика Казахстан | 468320, РЕСПУБЛИКА КАЗАХСТАН, Г. БАЙКОНУР, УЛ. ГАГАРИНА, Д.13 |

| ФИЛИАЛ № 3 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 115088, Москва, ул. Машиностроения 2-Я, д. 11 |

| ФИЛИАЛ № 34 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 117535, Москва, ул. Дорожная, д. 60, корпус 3 |

| ФИЛИАЛ № 20 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 125047, Москва, пл. Триумфальная, д. 1, строение 1 |

| ФИЛИАЛ № 1 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 125047, Москва, пл. Триумфальная, д. 1, строение 1 |

| ФИЛИАЛ № 38 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 125047, Москва, пл. Триумфальная, д. 1, строение 1 |

| ФИЛИАЛ № 11 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 115088, Москва, проезд Южнопортовый 2-Й, д. 20а, строение 4 |

| ФИЛИАЛ № 21 ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ — МОСКОВСКОГО РЕГИОНАЛЬНОГО ОТДЕЛЕНИЯ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ | Россия | 115419, Москва, проезд Михайловский ВЕРХН. 2-Й, д. 9, строение 2 |

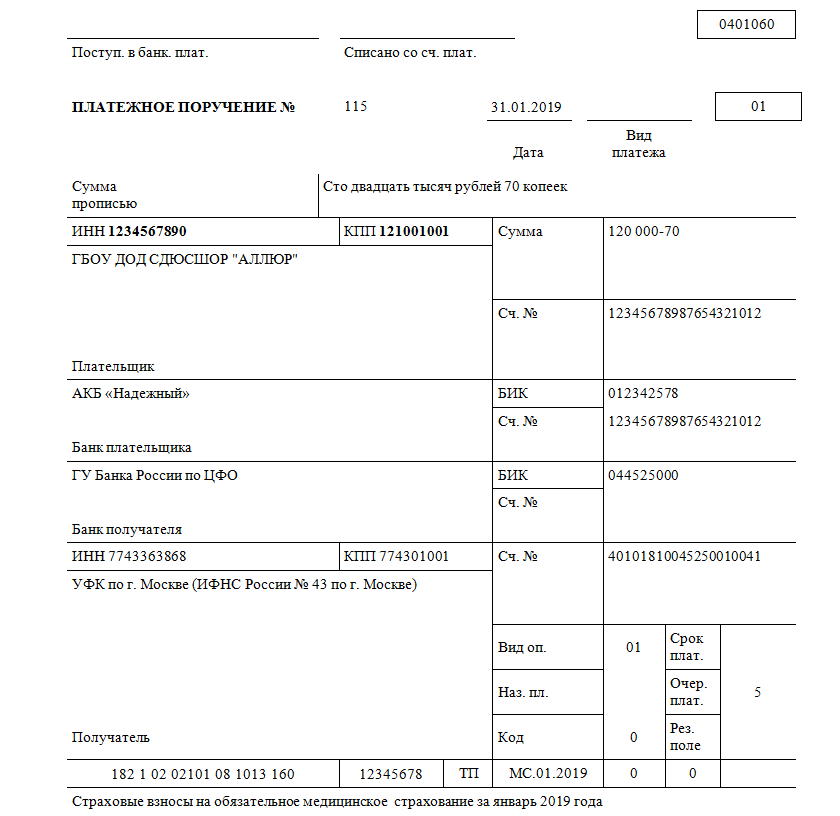

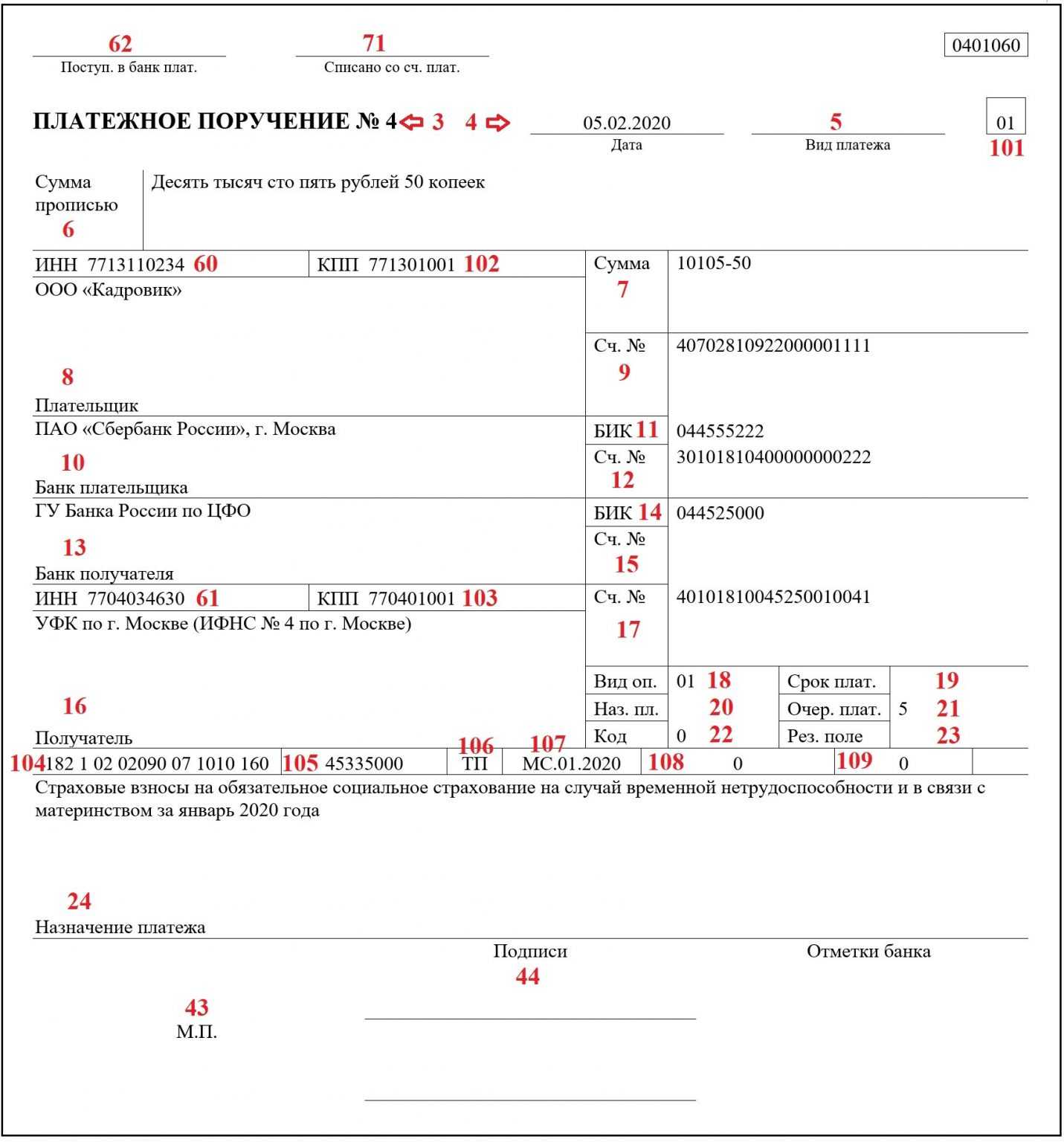

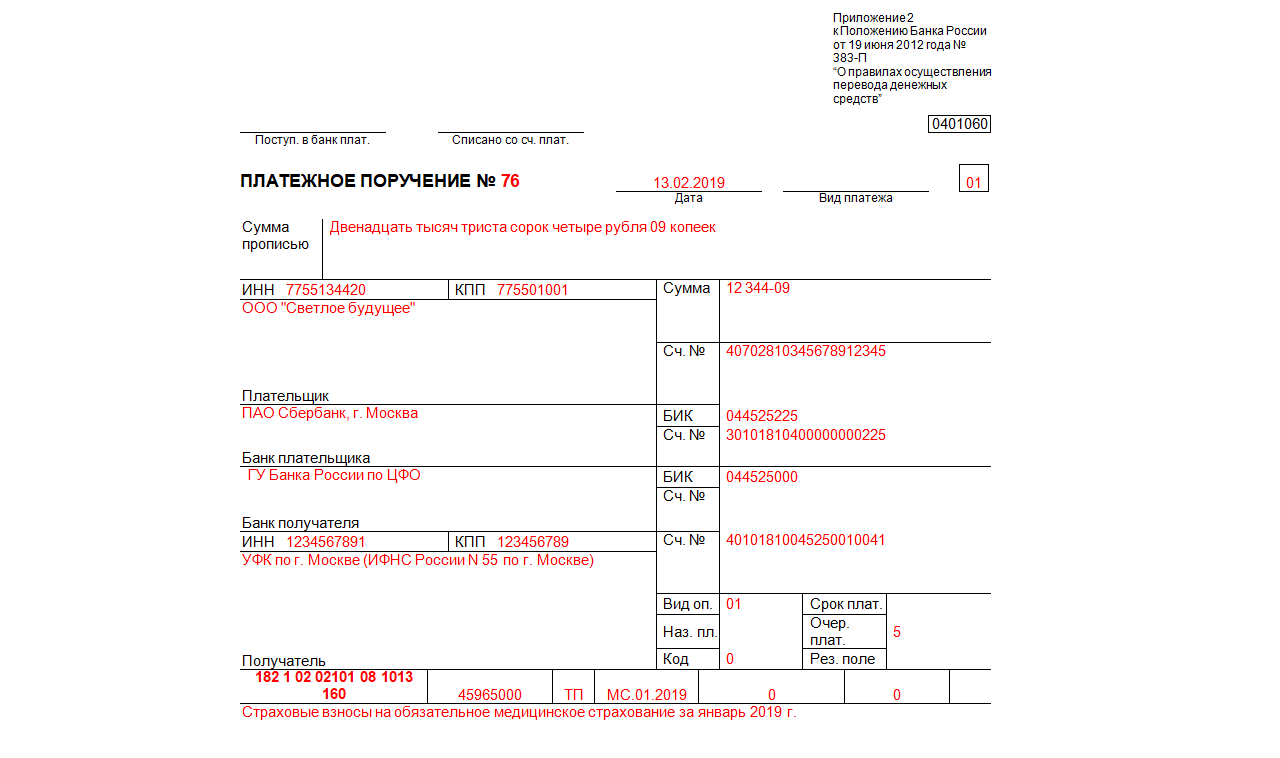

Что значат поля в платежном поручении по страховым взносам

Пройдёмся по всем полям:

| Про получателя | ||

| 16 | Получатель | УФК по субъекту РФ, ФНС по регистрации |

| 61 | ИНН получателя | Найти информацию можно на портале ФНС |

| 103 | КПП получателя | |

| 13 – 15, 17 | Банковские реквизиты получателя | |

| Про плательщика | ||

| 8 | Наименование плательщика | |

| 9, 10 – 12 | Банковские реквизиты плательщика | |

| 43 | Печать плательщика, необязательна, если печати у организации нет | Если п/п подаётся электронно через банк-клиент, заполнение данных полей необязательно |

| 44 | Подписи лиц, указанных в банковской карточке подписей (директор, главбух) | |

| 60 | ИНН плательщика | |

| 101 | Статус плательщика | 01 — юрлица, 09 — ИП |

| 102 | КПП плательщика | головной организации или обособленки, в зависимости от того, кто платит |

| 105 | ОКТМО плательщика | Ошибочно мнение, что при «переезде» взноса из Фонда в ФНС ОКТМО изменится. Нет, он остаётся прежним, т.к. это идентификатор плательщика, а не получателя. |

| Про платёж | ||

| 3 | Номер п/п, присвоенный плательщиком | Нумерация начинается либо каждый день, либо продолжается в течение месяца. |

| 4, 62, 71 | Даты, составления п/п, поступления в банк, исполнения | Обычно совершается одним днём |

| 5 | Вид/форма направления платежа – срочно, почтой и т.п. | Можно не проставлять, если платёж идёт через клиент-банк |

| 6, 7 | Сумма перечисления прописью и в цифровом формате | |

| 18 | Вид операции | Перечисление средств по поручению — код 01 |

| 19, 20 и 23 | Без требования банка надо оставлять поля пустыми | |

| 21 | Очерёдность платежа | |

| 22 | Предназначено для указания кода УИН | ставится «0», кроме случаев когда ФНС в требовании об уплате указывает конкретный УИН |

| 24 | Подробное назначение платежа – что, куда, сколько, за какой период | |

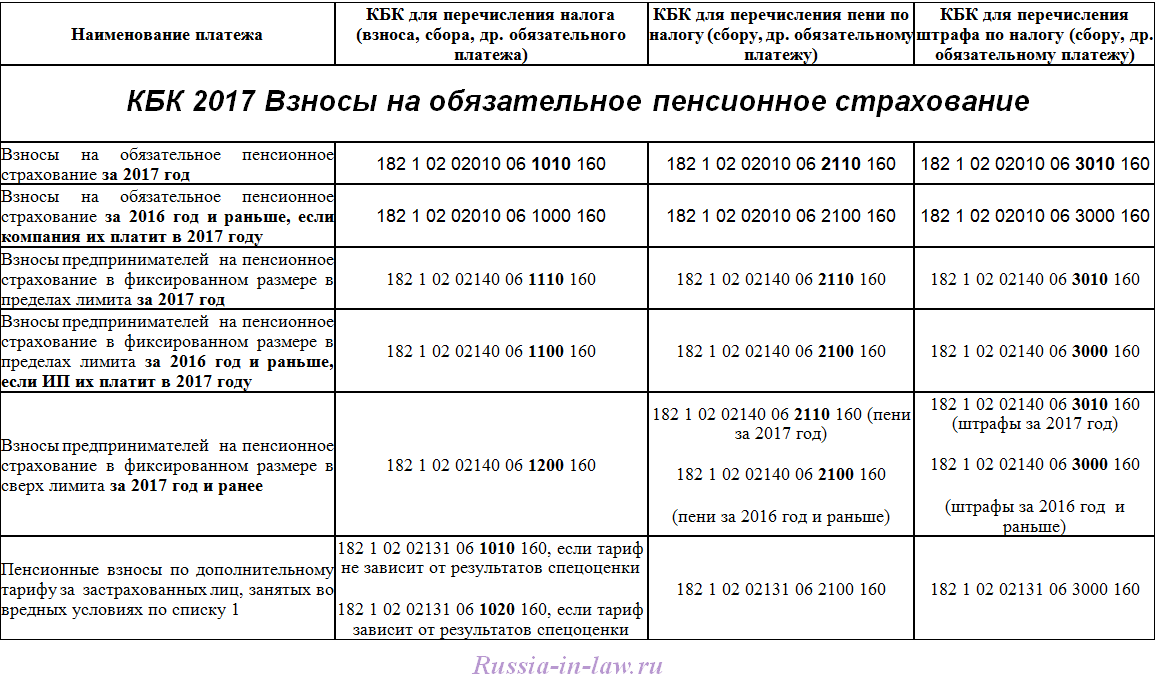

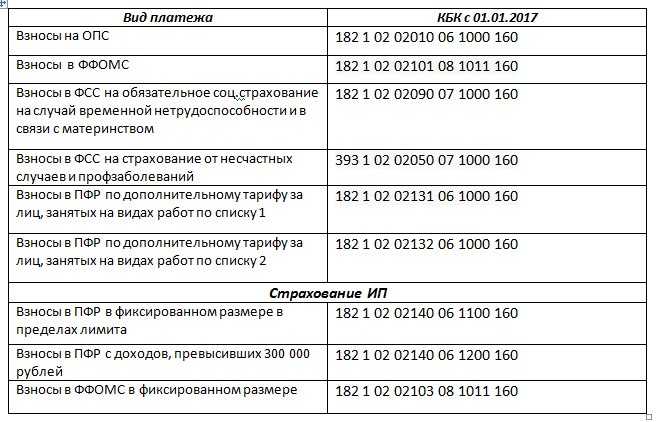

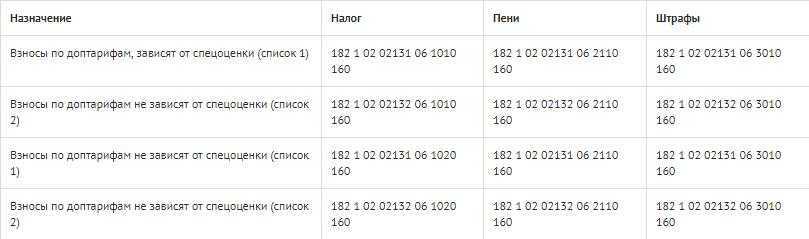

| 104 | КБК платежа | Новые КБК по взносам содержатся в приказе Минфина России от 07.12.16 № 230н |

| 106 | Основание (период) платежа | ТП – текущие платежи, за этот год, ЗД – выплата задолженности |

| 107 | Указывается период, за который перечисляются взносы, – месяц, квартал, год. | |

| 108 | Для направляемых в срок соцвзносов ставьте «0» | |

| 109, 110 | Значения полей для взносов = «0» |

Можно ли членские взносы в СНТ оплатить наличными в 2023 году, или только через банк?

Расчеты в садоводческих и дачных товариществах до 2019 года чаще всего проходили путем внесения наличных средств. Привычка к наличным членским взносам настолько укоренилась и у членов товариществ и у председателя и правления, что переход на новую систему многие встретили с негодованием. Это естественная реакция, мы только привыкнем к одному порядку и разберемся в нем, как нам доблестные законотворцы подсовывают под нос новинку. А когда начинаешь разбираться глубже – оказывается, там проценты банку заплати, а там – комиссию. Зато, все расчеты якобы прозрачны.

Многие СНТ продолжали и в 2020-2022 гг. собирать членские взносы наличкой, но это до поры до времени. Закон четко прописывает, что и членские взносы, и целевые взносы должны приходить на расчетный счет товарищества, а значит только через банк. Но в нашей стране быстрых переходов на «новое» не существует, в связи с этим в 2023 году взносы наличкой во многих СНТ так и остаются.

СФР: взносы «на травматизм» (ВнТ)

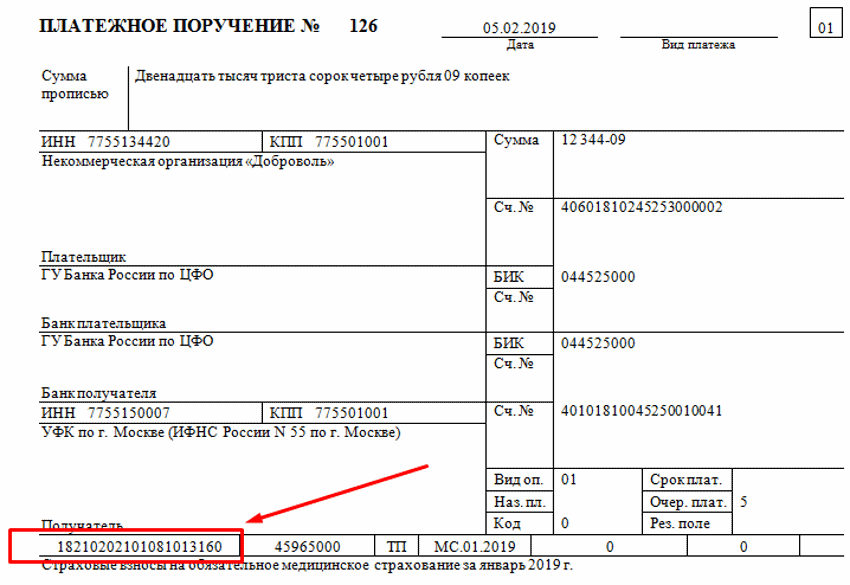

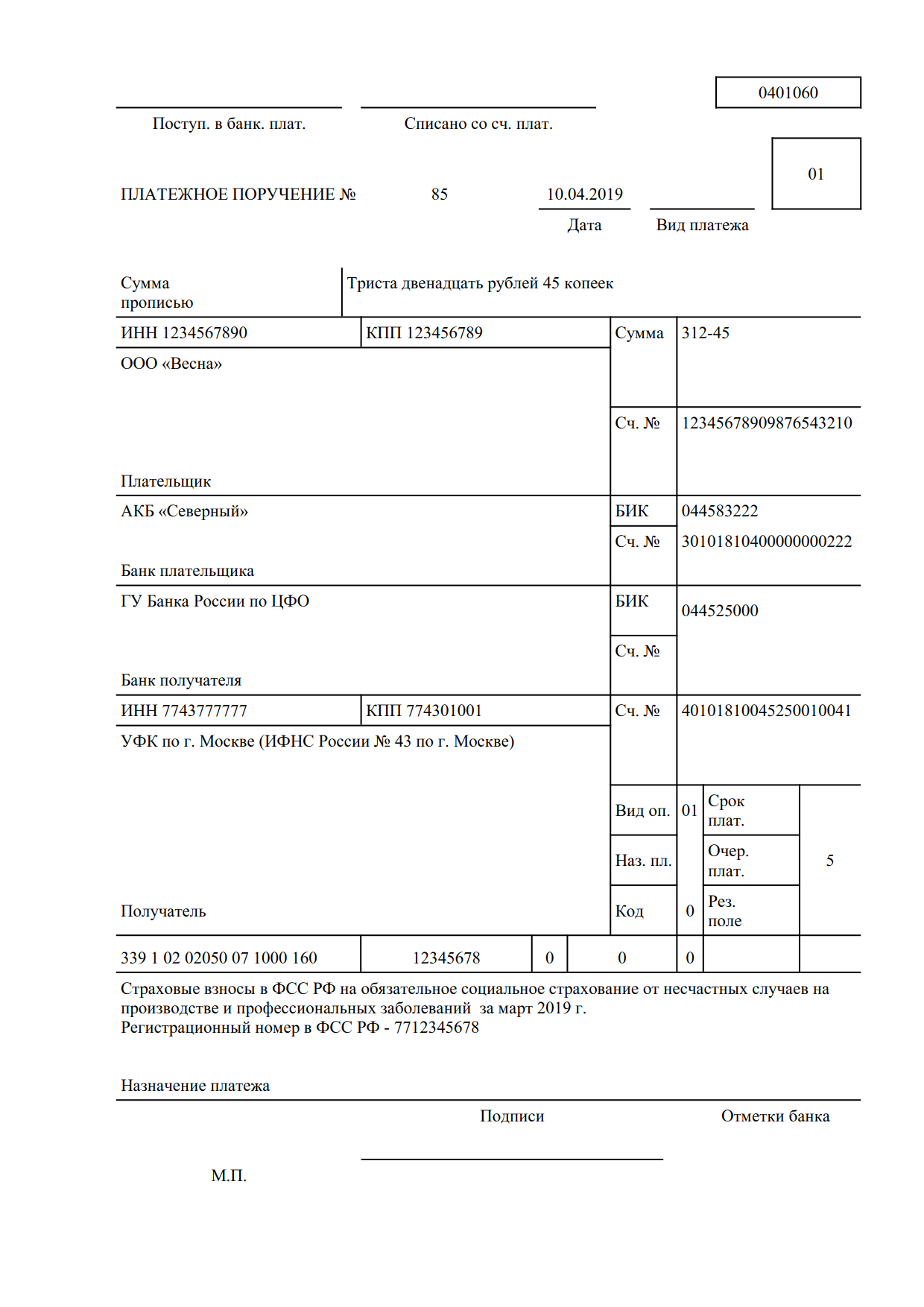

Несмотря на многочисленные изменения, появление СФР и применение ЕНП, оплачивать взносы на травматизм нужно в том же порядке, что и раньше. Сумма должна вноситься отдельной платежкой, и в этом кроется единственное различие, так как раньше страховые взносы относились к ФСС, теперь к СФР. Уплата взносов на травматизм осуществляется каждый месяц за предыдущий не позднее 15-го числа с учётом выходных и праздничных дней.

Скидки, надбавки, тарифы сохранились в прежнем размере: в зависимости от класса проф. риска уплачиваемая сумма варьируется от 0,2% до 8,5%. Показатель считают на основе:

- количества несчастных случаев на предприятии на 1000 работающих;

- отношение суммы страхового обеспечения к начисленной сумме взносов;

- среднее количество дней нетрудоспособности для одного страхового случая.

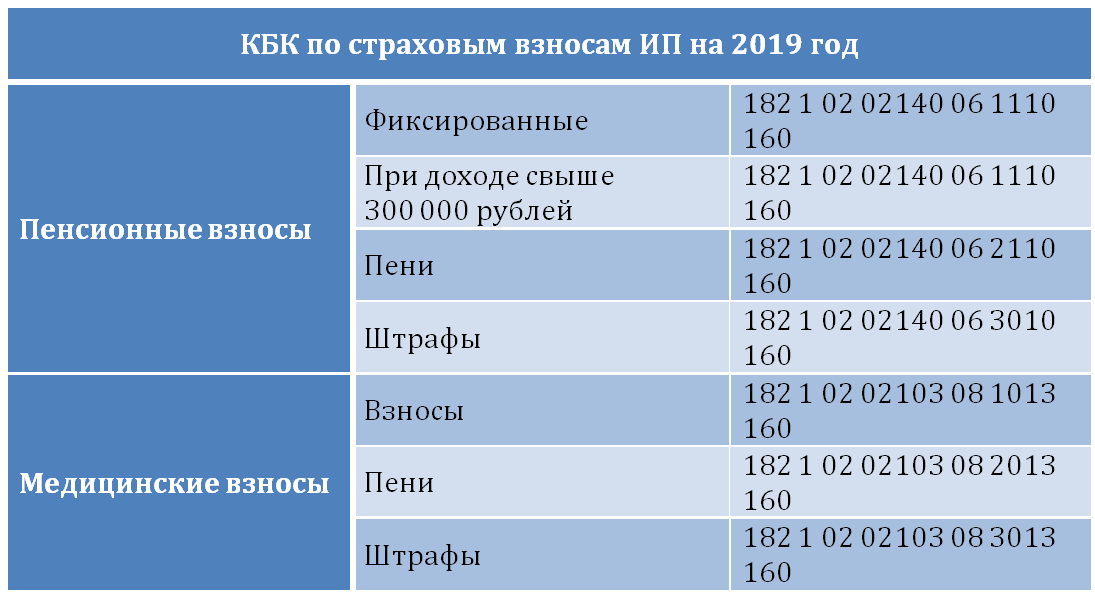

Взносы ИП за себя в 2023 году

Фиксированный страховой взнос ИП в 2023 году установлен в размере 45842 рублей. А если доход предпринимателя за 2023 год будет более 300 тыс. руб., тогда страховой взнос составит 45842 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2023 год составил 400 тыс. руб. Соответственно, на свое страхование нужно будет перечислить 45842 + 1% × (400000 — 300000) = 46842 руб.

Также нужно учитывать, что законом ограничена максимальная величина страховых отчислений. Максимальная сумма в 2023 году составляет 257061 руб.

ПримерДоход ИП за 2023 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса составил бы 45842 + 1% × (35000000 — 300000) = 392842 руб. Однако оплатить нужно будет только 257061 руб. — максимально предусмотренную законом сумму.

Новые реквизиты казначейских счетов для уплаты налогов с 1 января 2021 года

- По текущим платежам в поле 22 («Код» в платежном поручении) проставляется 0.

- Из требования об уплате налогов и взносов.

Если у предприятия возникнет задолженность по налогам или взосам, то ему выставят требования об уплате налогов и взносов, в которых будет указан необходимый УИН.

Перечисляются в ФНС

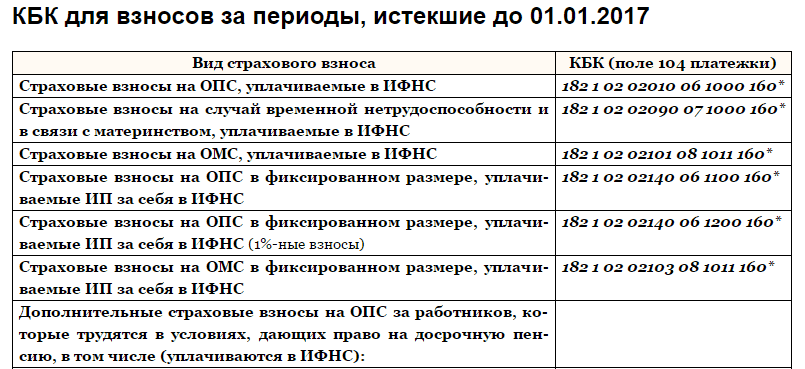

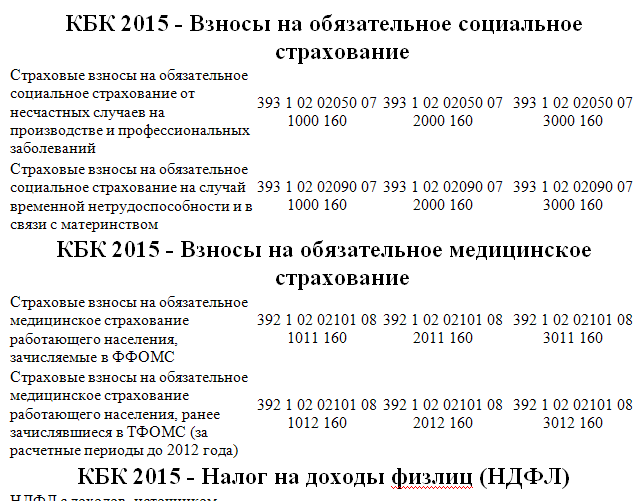

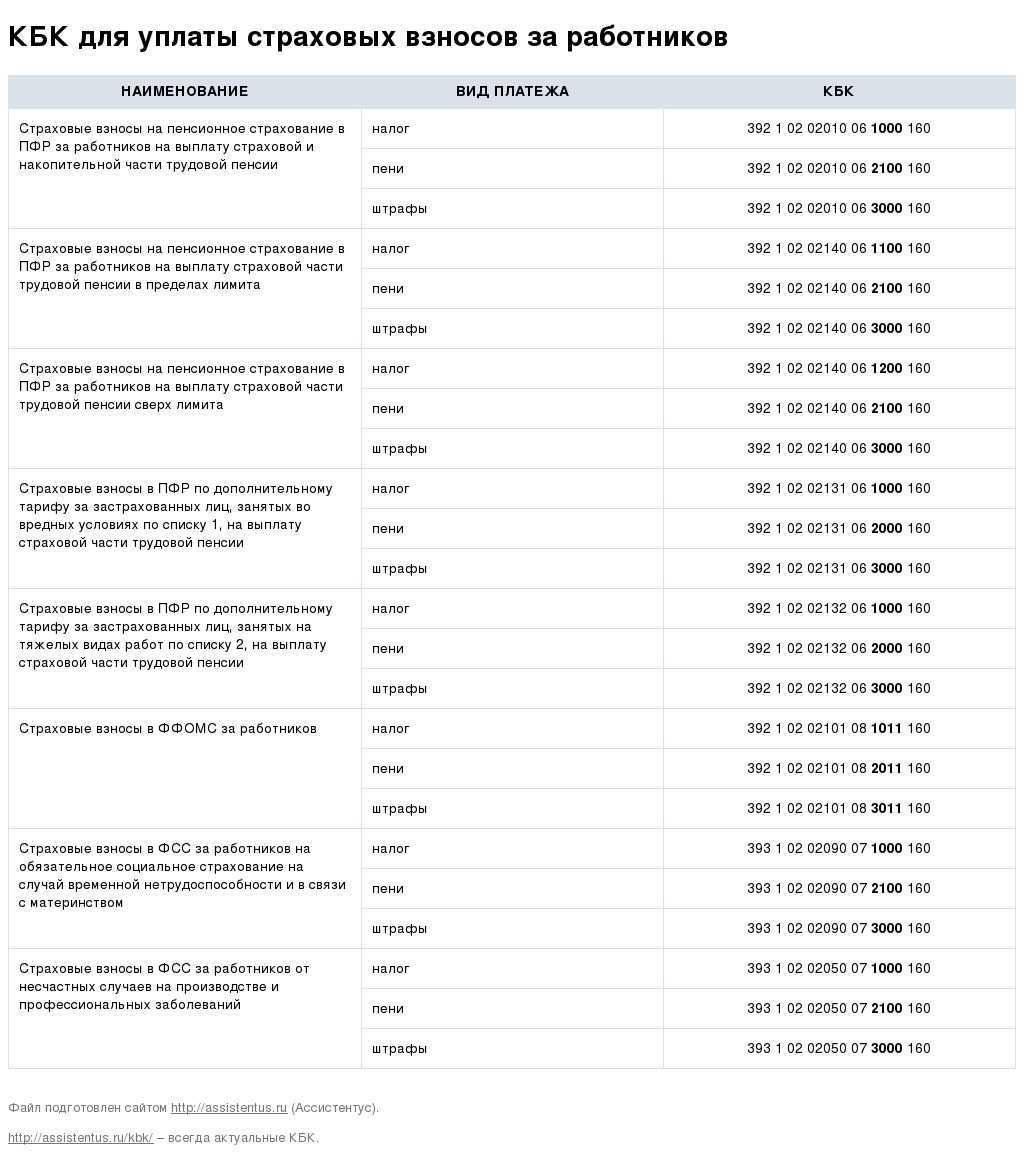

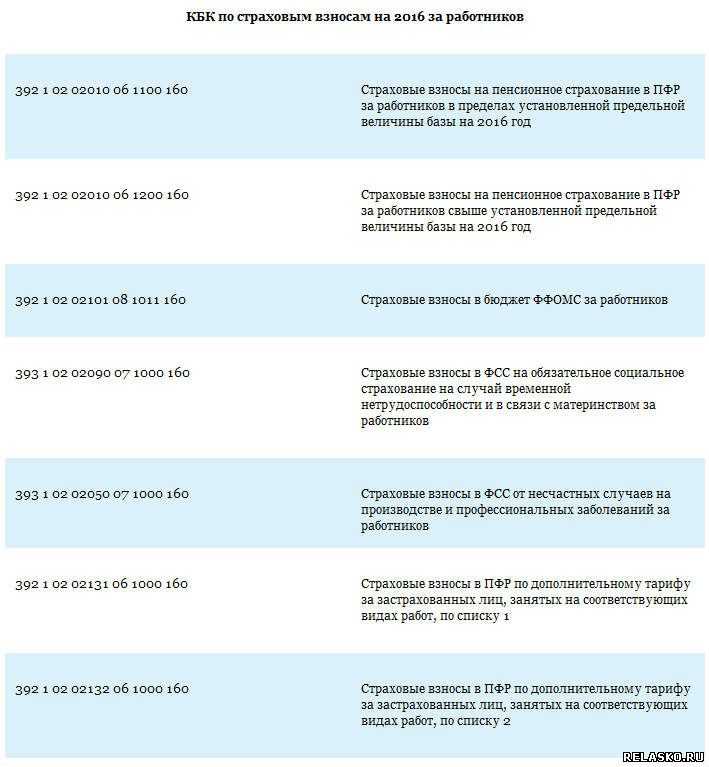

1. КБК для взносов за отчетные периоды до 01.01.2017 года:

|

КБК |

Наименование |

|

182 1 02 02090 07 1000 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 2100 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу) ( за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 2200 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу) ( за расчетные периоды, истекшие до 1 января 2017 года) |

|

182 1 02 02090 07 3000 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) ( за расчетные периоды, истекшие до 1 января 2017 года) |

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

| Плательщик (поле |

Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя | ||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | |||

| Налоговый период (поле 107) | Период, за который перечисляете налог или взносы | ||

| Номер документа-основания платежа (поле 108) | |||

| Дата документа-основания платежа (поле 109) |