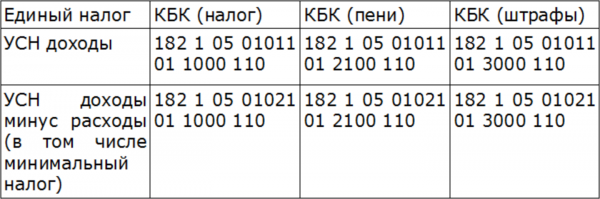

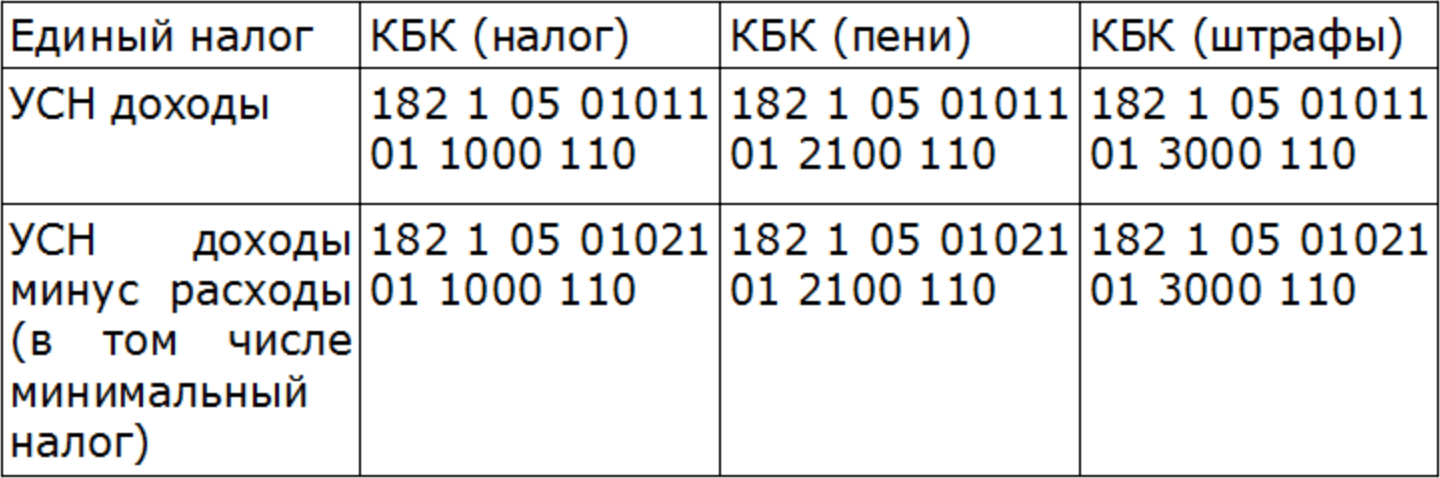

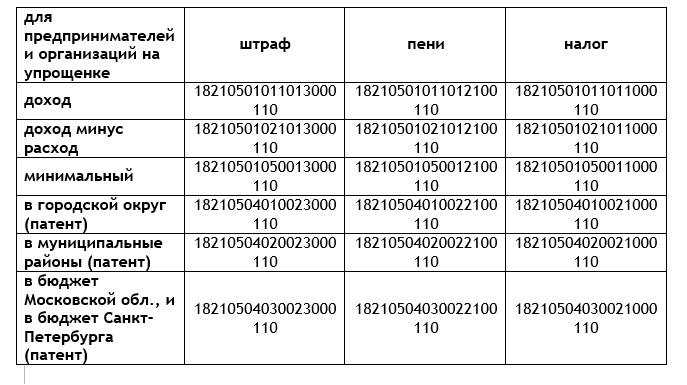

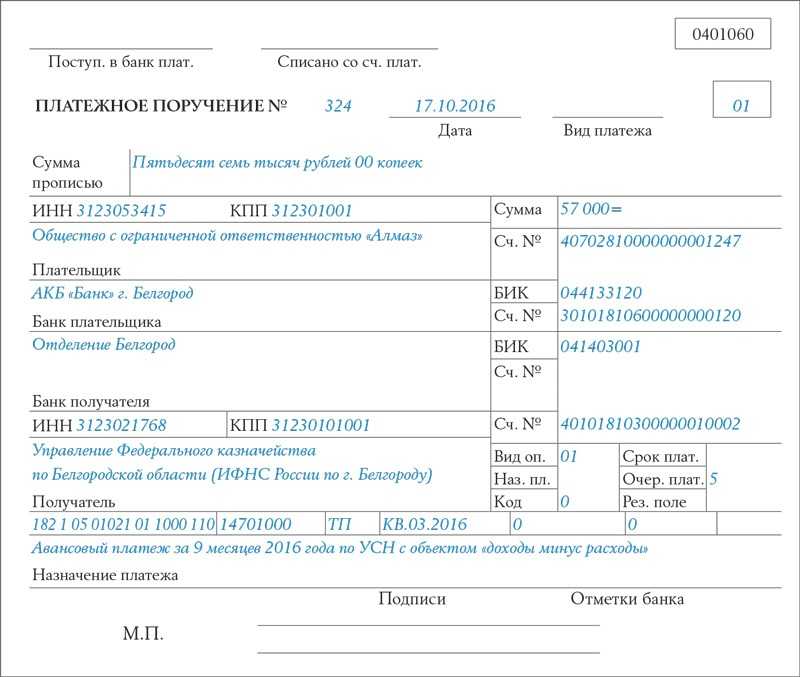

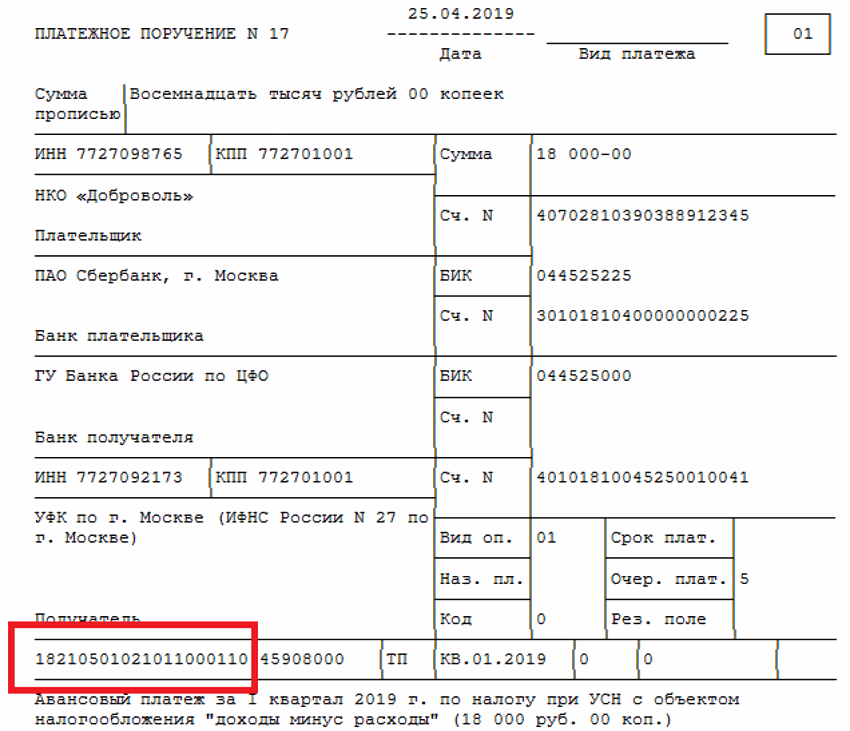

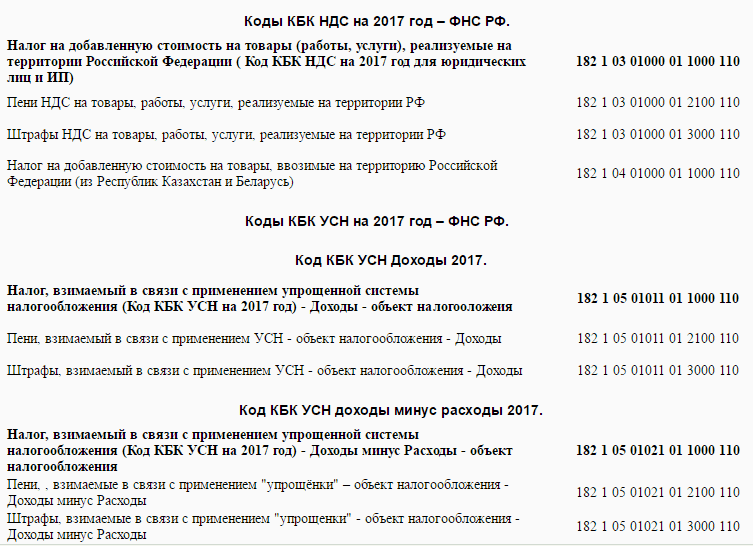

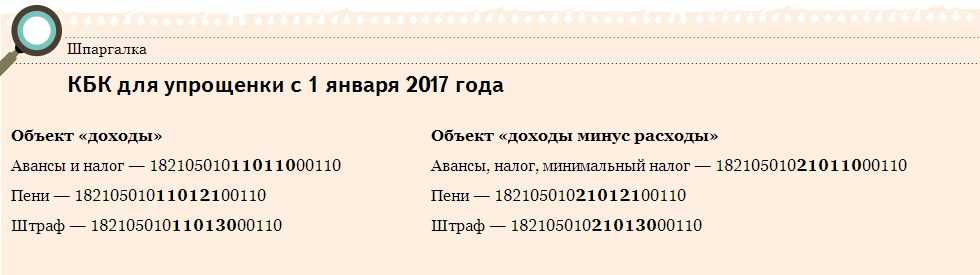

Указываем КБК по УСН «Доходы минус расходы»

При уплате налога по системе УСН (доходы минус расходы), каждая коммерческая организация указывает соответствующий КБК, при заполненные платежных документов. Например, коммерсант использующий УСН, и выбравший систему доход минус расход, в платёжке должен указать КБК 18210501021011000110. Это будет означать, что перечисляется основной налог УСН.

УСН доход минус расход

Выбирая систему налогообложения УСН доход минус расход, коммерческая структура имеет ряд преимуществ. Это прежде всего отражается на ведении документации, на сам налог, который идет на снижение. Обычный размер ставки этого режима налогообложения, составляет 15%, но на региональном уровне он может быть снижен до 5%.

Первоначально при знакомстве с этой системой, может показаться что более комфортной системы для уплаты налогов в России нет. Однако о привлекательности системы можно сказать по истечении определенного периода, когда предприниматель проработает в бизнесе.

Можно рассмотреть подробнее, насколько привлекательна система будет для вашего конкретного случая. Чтобы высчитать какой налог по КБК 18210501021011000110 придется уплачивать коммерсанту, нужно будет из прибыли вычесть расходы компании.

Риск, что налоговики не примут конкретный расход, заявленный в декларации, конечно есть. И тогда будет наложен штраф, и пени в размере 20% от неуплаченной суммы долга.

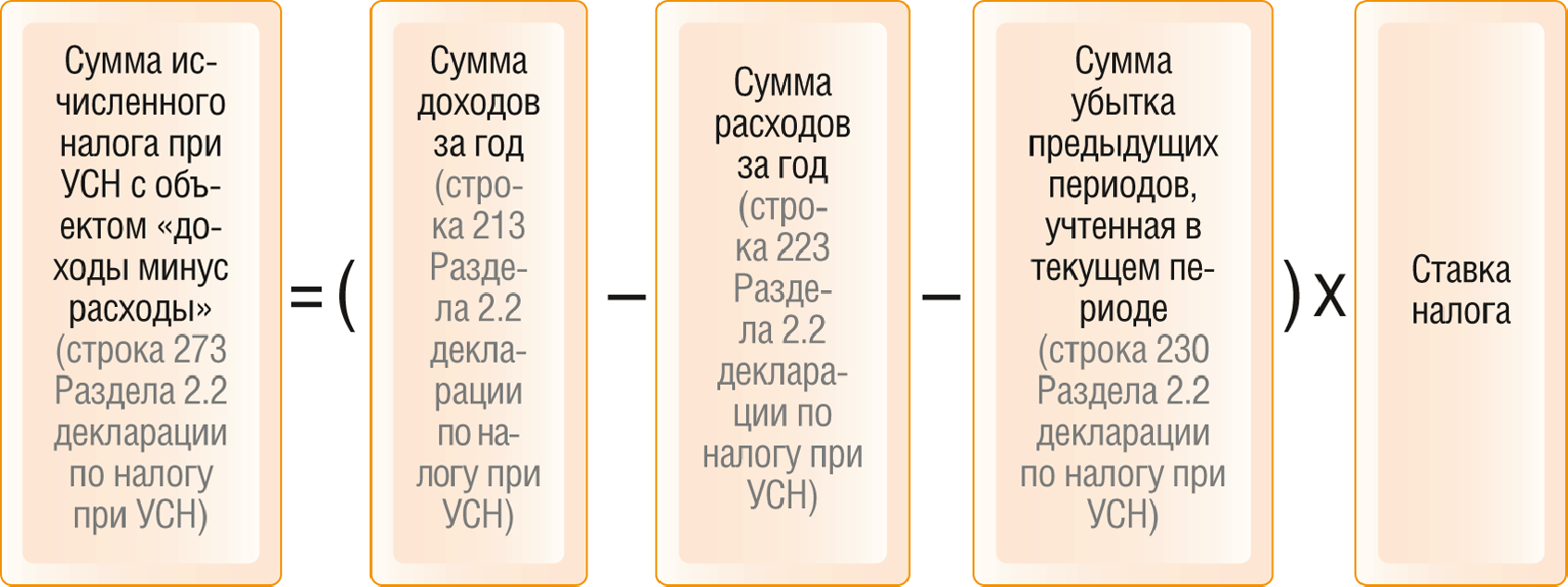

Например, разберем как рассчитывается налог, по данной системе налогообложения. ООО «Весна» на УСН (доходы минус расходы), в декларации указал прибыль в размере 500 000 и расходы на развития предприятия составили 250 000. Итого по мнение налогоплательщика налог составил:

500 000- 250 000*15% = 37 500. В расходы были отнесены следующие статьи:

- Аренда офиса – 50 000;

- Аренда складского помещения – 100 000;

- Связь сотрудников – 10 000;

- Закупка материалов для производства – 90 000.

Налоговика не приняли к затратам связь сотрудников, поэтому сумма налога составили 39 000 рублей. Недоимка составила 300 рублей (1500*20%). Поэтому к сумме основного налога нужно будет еще оплатить недоимку.

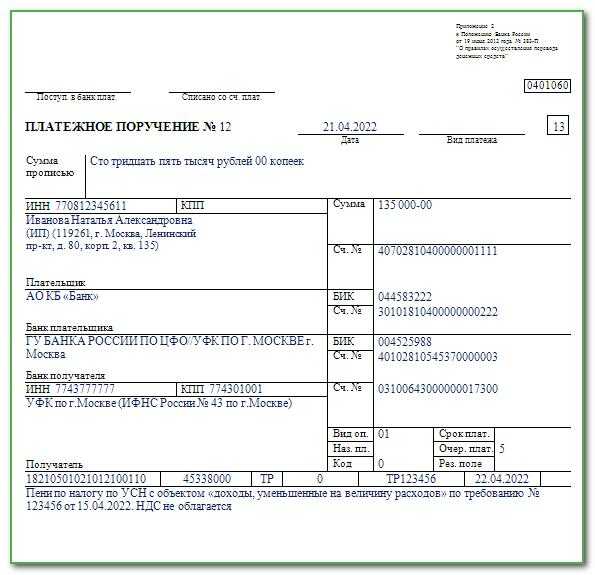

Теперь предприятию придется заполнять платежное поручение на недоимку, и пени. Для них есть свои КБК, которые указываются в квитанции.

Если коммерческую структуру заинтересует расшифровка в 2020 году, КБК 18210501021011000110, то можно посмотреть коды классификации в справочнике, и там увидеть, что этот налог уплачивают упрощенцы, которые выбрали для расчета налога систему доходы минус расходы.

Что ждать в 2020 УСН

Каждый год, приходится ожидать нововведений, не исключением стал и этот год. Прежде всего это коснется лимита доходов, для перехода на упрощенную систему. Будут введены онлайн-кассы, добавлены новые формы отчетности, и самое наверно большое изменение заключается в смене контролирующих органов.

Теперь отчетность ПФР и ФСС перейдет к налоговикам. Это естественно потянет за собой смену КБК в платежном поручении. И обязательные страховые взносы, которые платились в пенсионный фон и соц. страх (кроме травматизма) нужно будет уплачивать в налоговую инспекцию.

Поэтому всем коммерческим структурам, нужно будет быть предельно внимательным при уплате взносов, налогов. Внимательно проверять КБК в платежке, чтобы перечисления поступили в контролирующий орган без задержек и проволочек. Чтобы на компанию не легли дополнительные санкции и лишние финансовые расходы.

Актуальность классифицирующих кодов можно проверить в специальном справочнике, который публикует на официальном сайте налоговая служба. Там можно и узнать о новых изменениях в законодательстве.

В каких случаях фирма платит штрафы и пени

В соответствии с положениями ст. 75, 122–126.1, 129.1–129.6 НК РФ, п. 8 ст. 15 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ налогоплательщики в установленных законом случаях обязаны:

1. Уплачивать пени — суммы, ежедневно начисляемые на сумму налога или взноса по факту превышения установленных законодательством сроков перечисления соответствующего налога или взноса в бюджет.

Пени начисляются с первого дня просрочки уплаты взноса. При определении их величины в расчет берется:

- сумма долга;

- ставка рефинансирования ЦБ РФ.

Можно отметить, что для пеней характерна безусловность начисления (если не будет доказано, что фирма все же уплатила налог или сбор, но с ошибкой, вследствие чего платеж не был получен адресатом). Уплачивать пени фирма будет обязана даже в случае допущения одного дня просрочки.

2. Уплачивать штрафы — фиксированные платежи, начисляемые на сумму налога или сбора. Штраф может налагаться, если:

- просрочена уплата налога или сбора при том, что налогоплательщик — налоговый агент или субъект контролируемых сделок;

- совершено иное налоговое правонарушение, например, занижена налоговая база, некорректно исчислен налог или сбор.

Размер штрафов может сильно различаться в зависимости от конкретного налогового правонарушения. Например, если фирма не уплатила налог или сбор, то должна будет уплатить штраф в размере 20% от суммы долга в бюджет или 40%, если орган, администрирующий платежи, докажет, что фирма не выполнила свои обязательства перед бюджетом умышленно.

С 2021 года ответственность за налоговые правонарушения в виде пеней и штрафов, предусмотренная НК РФ, в полной мере относится к страховым взносам, перешедшим под контроль налоговых органов.

Для чего нужно указывать КБК?

КБК — это специальный классификатор, разработанный Министерством финансов, совместно с Центробанком России. Определенная система цифр, позволяющая упорядочить поступления денежных средств в казну государства. Таким же образом происходит и расходование бюджетных средств.

При заполненном КБК в платежке, сотрудник казначейства, опираясь на эти цифры, отправляет средства по назначению. Например, все денежные средства, которые были уплачены компанией по определенному виду налога можно разделить на несколько групп:

- Налог на прибыль.

- Пеня на налог на прибыль,

- Штраф на налог на прибыль.

Каждая из этих групп, имеет свой КБК, которые указывает плательщик в документе на оплату. Например, чтобы узнать какой налог в 2021 для КБК 18210101012022100110, можно воспользоваться следующие подсказкой:

| Код | Назначение |

| 182 1 0100 110 | Налог на прибыль. |

| 182 1 0100 110 | Пени на налог. |

| 182 1 0100 110 | Штраф на налог. |

| 182 1 0100 110 | Проценты. |

Кроме указания кода в платёжных поручениях, КБК указывается в таких отчетных документах, как налоговая декларации по налогу на прибыль, декларация по транспортному налогу, отчетность по страховым взносам.

Как видим, КБК является важным классифицирующим кодом, и даже можно считать неким счетом организации. Указав верный код, можно быть уверенным что сумма поступит в контролирующий орган, и с плательщика снимется пеня, которая была начислена.

18210501011011000110 КБК — расшифровка налога

Все существующие организации и индивидуальные предприниматели отчисляют налоги в ФНС. Налоговая инспекция использует коды бюджетной классификации с целью определения вида дохода той или иной компании, от которого была перечислена сумма в государственный бюджет.

Если в платежном документе ошибиться с наименованием кода, то казна может пополниться несвоевременно. Деньги будут числиться, как неизвестные, и об их существовании сможет узнать только Федеральное казначейство, ведь сумма будет находиться на его счетах.

В том случае, если быстро не устранить накладку, организация или же индивидуальный предприниматель может получить штрафные санкции и пени из-за несоблюдения установленных законом сроков налогообложения.

https://youtube.com/watch?v=b8oAsN9sc8w

Одним из известных кодов, применяемых во многих фирмах с упрощенной системой налогообложения (УСН), является 18210501011011000110 – КБК, расшифровку которого необходимо знать в 2019 году, а также какой в этом случае подразумевается налог.

Какой налог платить при ведении той или иной деятельности, интересует многих руководителей организаций и ИП. Выбирая УСН, работодатели сталкиваются с необходимостью применения 18210501011011000110. Это один из КБК, расшифровка которого в 2019 году, как и ранее – налог на упрощенной системе налогообложения, необходимый для отчисления организациями и индивидуальными предпринимателями, у которых объектом налогообложения являются доходы.

Вид расчетного документа

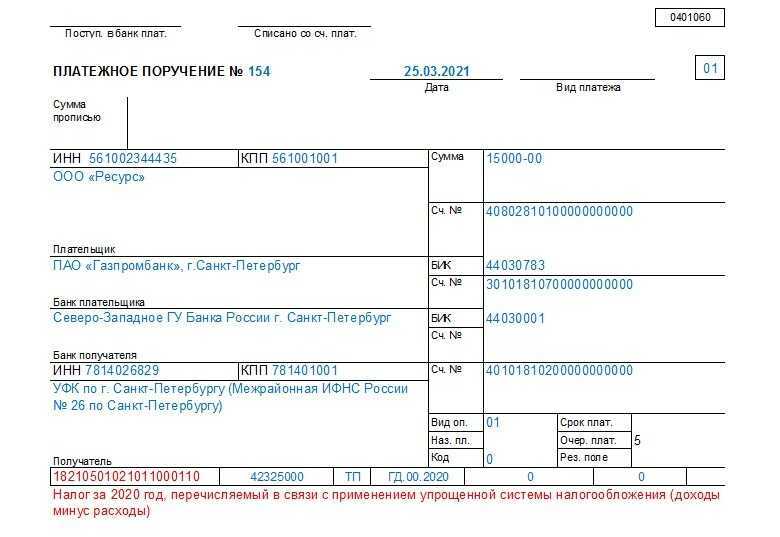

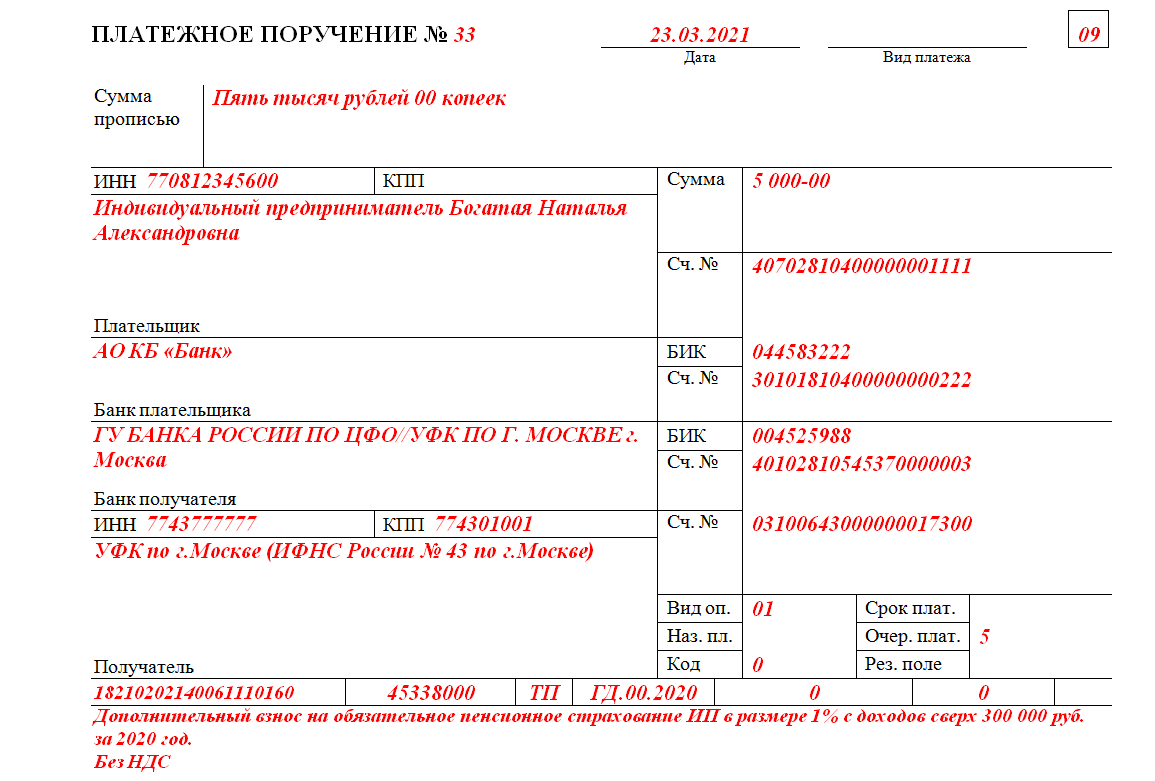

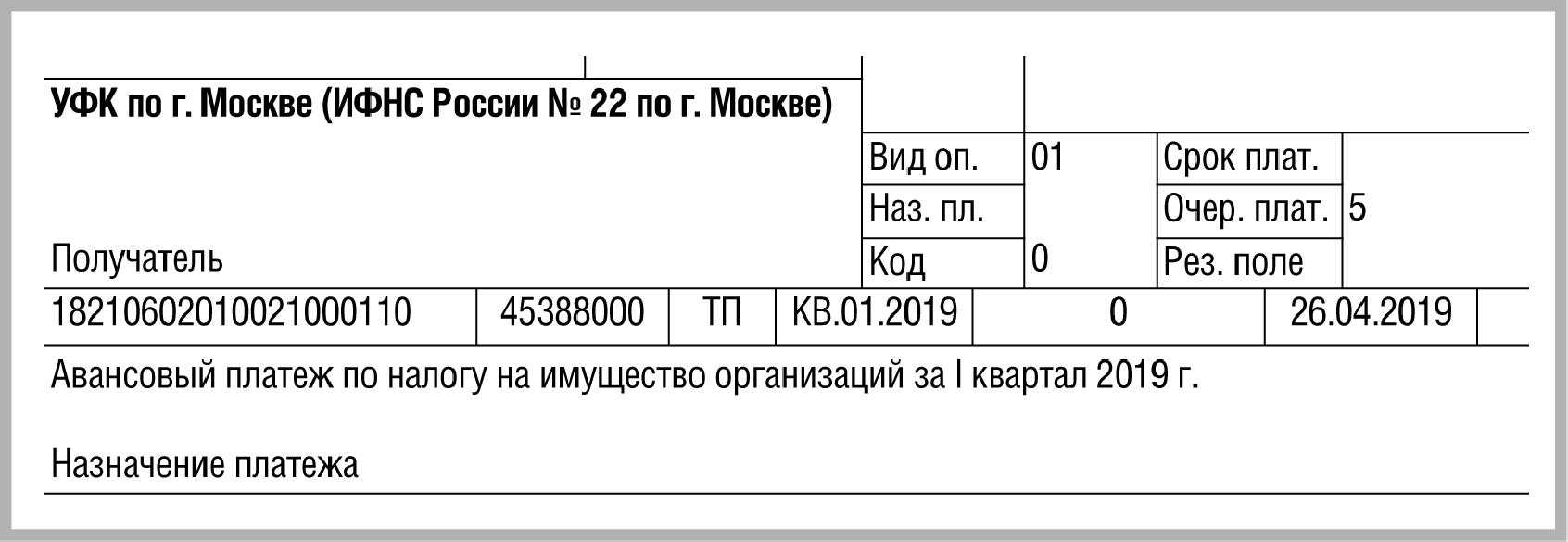

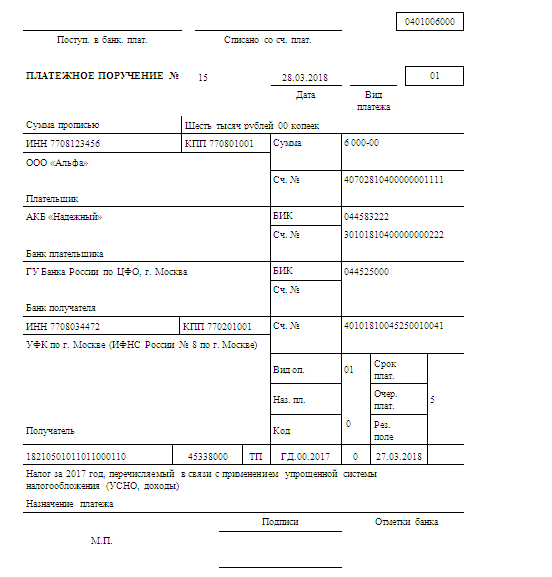

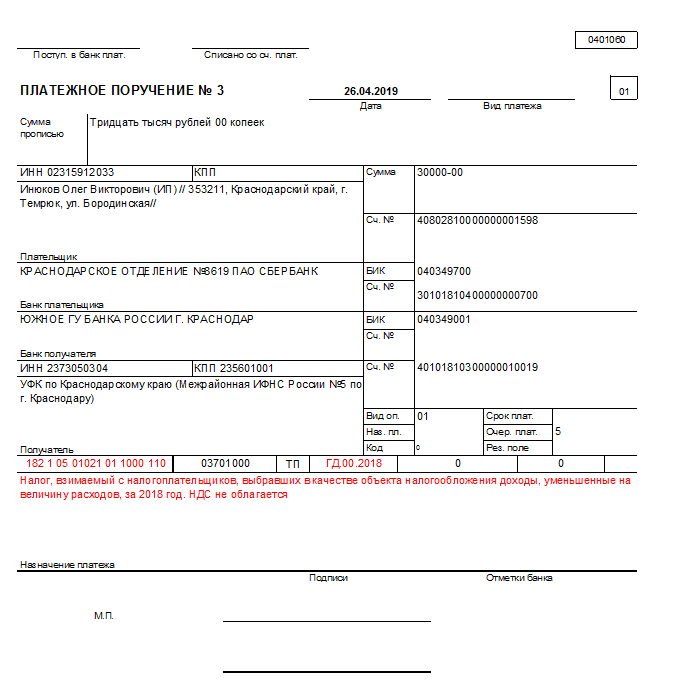

Когда организации платят налоги, пени и штрафа, в платежном получении в графе номер 104 им необходимо прописывать специальный код – КБК. В нем содержатся сведения по проведенному платежу:

- назначение;

- кому адресовано;

- вид оплаты;

- фонд-получатель и др.

Такой код бюджетной классификации отмечается, как при составлении авансовых платежей, так в годовой отчетности. К заполнению платежных документов подлежат как российские компании, так и иностранные, которые получают доход посредством представительства в России.

Как юридические лица, так и физические постоянно работают с кодами бюджетной классификации и вносят их в платежные документы, которые отражают налоги, пошлины, взносы, штрафные санкции, пени и другие платежи.

Стоит отметить, что КБК 18210501011011000110, в расшифровке которого подразумевается совершенный платеж в 2019 году, применяется для оплаты налогов, пени от определенной категории фирм, ООО, АО, работающих по упрощенной системе. В том случае, если налог рассчитывается в другом порядке, то код будет другим.

Если возникает трудность в поиске необходимого кода при заполнении платежного поручения, можно позвонить или отправить электронный запрос в государственное казначейство либо посетить его лично. Также подробная информация содержится в приказе ФНС России № ММВ-7-1/, а многие сервисы предусматривают автоматическое заполнение кодов в документе.

https://youtube.com/watch?v=QFPwT_j0i1Y

https://www.youtube.com/embed/

Какие установлены КБК для налога на землю и пеней (штрафов) по нему

Служил по призыву. До 2002 с армией 16лет, без неё 14 лет. Какой срок брать при расчете расчетной пенсии и…

А какому платежу отвечает расшифровка КБК 18210301000012100110? Многие фирмы допускают возникновение пеней и штрафов в правоотношениях, связанных с уплатой НДС.

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Следующие 7-11 цифры – это статьи и подстатьи. В разрядах 12,13 скрывается код элемента своего дохода, закрепленный за бюджетом. Цифры от 14 до 17 – это код программы доходов, используемый для раздельного учета налогов (при этом сам налог, пеня или штраф отличаются между собой по коду).

Наша таблица КБК в 2020-2021 отражает сведения в отношении кодов по страховым взносам, которые наиболее востребованы у плательщиков.

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Данная ошибка не является критической, так как обязанность по уплате налога не будет считаться исполненной в том случае, если указан то тот счет казначейства, либо банковские реквизиты.

С 2021 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.

Согласно ст. 346.43 гл. 26.5 НК РФ ФЗ № 117 от 05.08.2000 (ред. 25.12.2018), патент вправе применять индивидуальные предприниматели. Причем граждане-ИП, использующие ПСН, могут работать как с сотрудниками, так и без них, но по количеству работников законодательство РФ накладывает ограничение — до 15 человек включительно. Также бизнесмен вправе использовать патент выполняя работы согласно п. 6 ст. 346.43 указанного закона в Приложении 5 и перечне 6. ПСН заменяет:

- НДФЛ;

- НДС, кроме того, которым облагается ряд товаров и услуг;

- налог на движимую и недвижимую собственность физлиц.

В отношении к земельному налогу КБК зависит от того, где расположен тот или иной участок земли, за который необходимо уплатить его целиком, либо внести аванс. Такое правило регламентировано Приказом Минфина России от 01.07.2013г. № 65н.

Для бизнесмена на ПСН есть один главный сбор при покупке сертификата. Оплата патента ИП в 2021, КБК для которой указан ниже, производится через кассу Сбербанка, онлайн на официальном ресурсе ФНС либо через кассу в налоговой.

Еще одной особенностью КБК является то, что их значения различаются для организаций и граждан, так и способы уплаты налога тоже отличаются друг от друга.

КБК — это код бюджетной классификации. В платёжках на налоги для него предусмотрено поле 104.

КБК 18210301000011000110: как расшифровать код в 2021году, какой налог платить? Что обозначает этот код в платежном поручении в 2019 году?

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

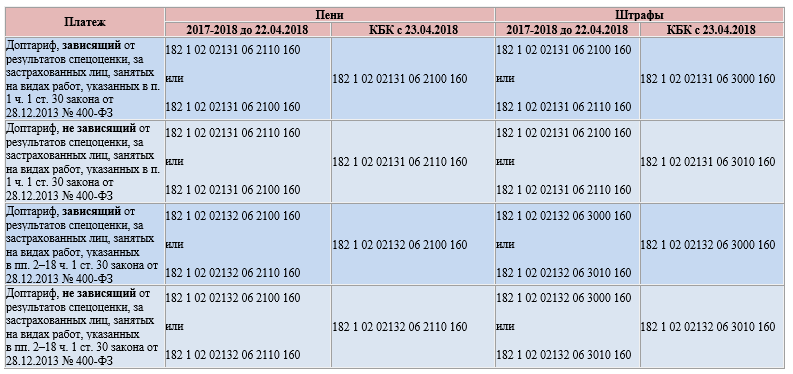

С 23.04.2021 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

Но в связи с чем имеет значение корректное указание при перечислении основного платежа, штрафа, пени по земельному налогу КБК в 2021 году?

182 1 05 01011 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

Справка по теме: УСНО (доходы): Уплата налога

Коды бюджетной классификации ( КБК ) утверждены Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

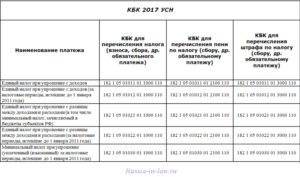

С 1 января 2011 года по настоящее время для упрощенной системы налогообложения действуют следующие КБК:

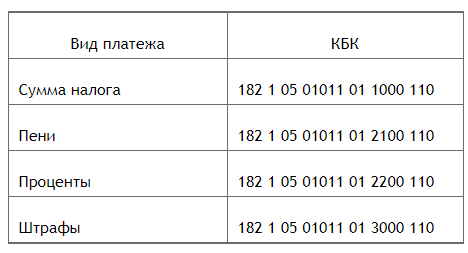

Объект налогообложения УСН — Доходы:

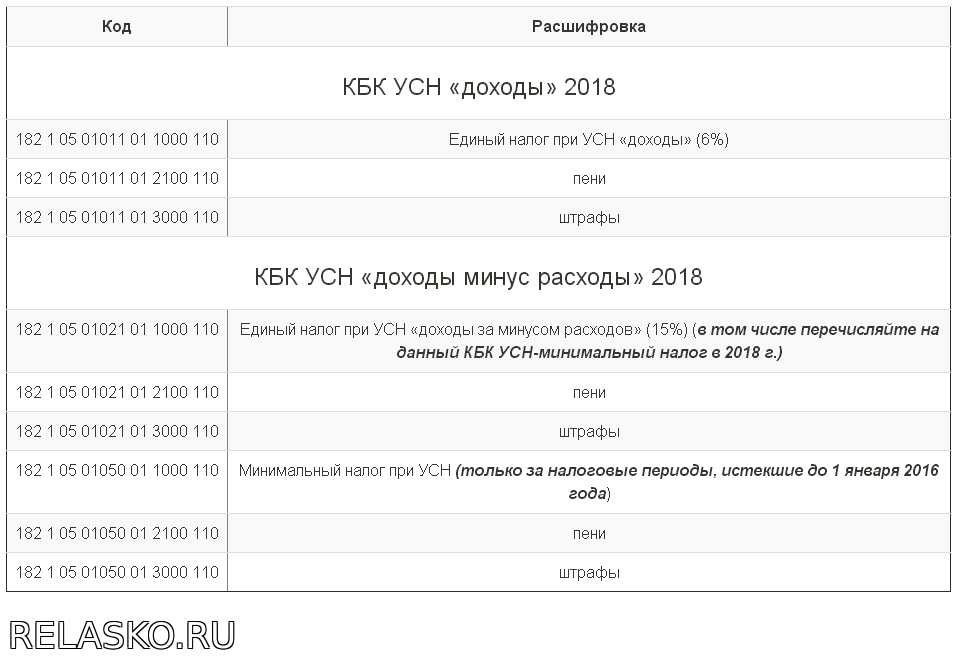

- 18210501011011000110Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

- 1821050101101 2100 110 — пени по налогу

- 1821050101101 2200 110 — проценты по налогу

- 1821050101101 3000 110 — суммы денежных взысканий (штрафов) по налогу

За налоговые периоды, истекшие до 1 января 2011 года :

18210501012011000110Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года)

1 Новости

- 3 Рекомендации

- 1 Комментарии

1 Налоговый кодекс РФ

1 Коды бюджетной классификации

Сотрудники Научно-производственной фирмы «БУХинфо» создали виртуального Индивидуального предпринимателя Воробьянинова Ипполита Матвеевича для помощи Вам!Расчет налога УСН и взносов в ПФР и ФФОМС, заполнение платёжек, КуДиР и Декларации в 1 файле (MS Excel)!

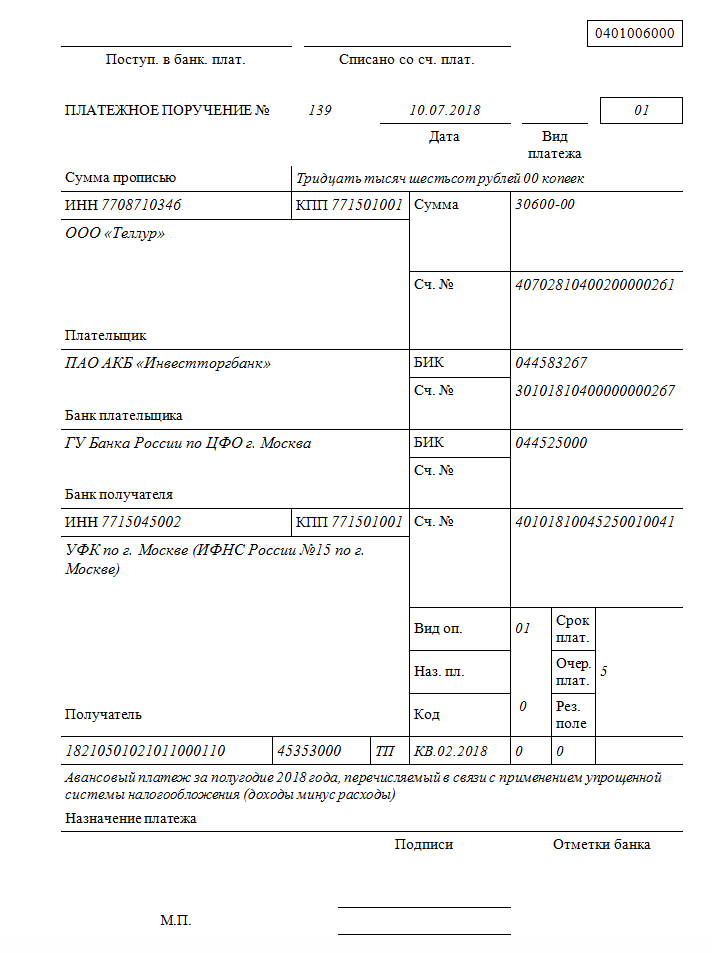

18210501021011000110 КБК по какому налогу в 2024 году | Система права

Заполняя очередной платежный документ, по уплате основного налога, коммерсант может использовать как один, так и второй КБК, и это будет считаться верным. Можно не сомневаться, что деньги поступят. Но, а если не хочется испытывать судьбу, то стоит проверить актуальность действующего КБК в специальном справочнике классифицирующих кодов. 11 городского округа с внутригородским делением;. Возраст предпринимателя и род занятий значения не имеет.

| Часть кода | Что означает |

| 182 | Код администратора платежа — Федеральная налоговая служба |

| 105 | УСН |

| 0101101 | тип бюджета (федеральный), подгруппы, код, подстатья дохода |

| 1000 | налог |

| 110 | налоговые доходы |

Что означают цифры в КБК

Общий порядок кодирования видов доходов бюджета приведен в разделе 1 Приказа 65н:

Первые три знака (код главы по бюджетной классификации 2020) для платежей в ФНС будут всегда иметь значение 182, а в ПФ — 392. Четвертый знак для налоговых платежей всегда имеет значение 1.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Последние три знака для налоговых доходов всегда будут иметь значение 110.

Кодирование государственных расходов производится аналогичным методом, но направлено на то, чтобы конкретизировать код цели бюджетной классификации 2020.

Другие КБК из этой категории:

| 18210102010012100110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

|---|---|

| 18210102010012200110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102010013000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210102020012100110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102020012200110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102020013000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102050012100110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) |

| 18210102050012200110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) |

| 18210102050013000110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

КБК для уплаты страховых взносов на 2021 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

Земельный налог с физических лиц

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06041 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06041 03 2100 110 | пени по платежу |

| 182 1 06 06041 03 2200 110 | проценты по платежу |

| 182 1 06 06041 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 04 2100 110 | пени по платежу |

| 182 1 06 06042 04 2200 110 | проценты по платежу |

| 182 1 06 06042 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 11 2100 110 | пени по платежу |

| 182 1 06 06042 11 2200 110 | проценты по платежу |

| 182 1 06 06042 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06042 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06042 12 2100 110 | пени по платежу |

| 182 1 06 06042 12 2200 110 | проценты по платежу |

| 182 1 06 06042 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06043 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06043 05 2100 110 | пени по платежу |

| 182 1 06 06043 05 2200 110 | проценты по платежу |

| 182 1 06 06043 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06043 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06043 10 2100 110 | пени по платежу |

| 182 1 06 06043 10 2200 110 | проценты по платежу |

| 182 1 06 06043 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений

За землю нужно платить везде. Это требование актуально в любой местности, городской и сельской. И хотя требования ко всем физлицам относительно оплаты налога за землю одинаковы, его оплата должна в каждом случае осуществляться по тому КБК коду, к которому относится земельный участок. Таким образом, для физлиц, чья земля расположена на границе сельского поселения, обязана осуществлять перечисление налога по коду КБК 18210606043101000110.

Оплата налога на землю его владельцем должна осуществляться в местную налоговую службу, к которой участок относится территориально. На данный момент, величина налога находится в прямой зависимости от местных властей. Именно им государством было передано право, самостоятельно принимать решения относительно величины размера налога, применяемого по отношению к земельным участкам. Помимо величины, пользуясь с использованием указанных в НК норм, местные власти принимают решение и относительно срока и порядка уплаты начисленного налога. Стоит вспомнить и о льготах.

Их начисление и определение осуществляются также местной властью. Несмотря, что в большинстве случаев используемая физлицом земля подлежит налогообложению, есть ряд случаев, когда физлицу не требуется осуществлять оплату налога. Обязанность в уплате налога отпадает при условии, что физлицо пользуется участком земли на основании составления договора о его аренде. Также налог не оплачивается физлицом при наличии прав на безвозмездное срочное использование земли.

Особенности расчета и уплаты налога на прибыль юрлиц

Организация получила определенный доход, если вычесть из него расходы, имеет прибыль, подлежащую налогообложению. Такой налог называется прямым. Платить его обязаны все юридические лица на территории РФ – как отечественные, так и иностранные (резиденты, работающие через постоянные представительства или просто получающие какой-либо доход). Все предприниматели, работающие на общей системе налогообложения, должны будут его уплатить.

Кого налог на прибыль не касается:

- предприниматели на особых налоговых режимах – УСН, ЕНВД или ЕСХН;

- владельцы игорного бизнеса (для них предусмотрен специальный налог);

- те, кто участвует в инвестиционном проекте центра Сколково.

Запомните: нет задекларированной прибыли – нет объекта налога.

Как рассчитать этот налог

Сначала нужно определить базу – ту прибыль, на которую он будет начисляться, и умножить ее на установленную налоговую ставку.

Доходы определяются методом начисления (по итогам годовой декларации) или кассовым методом (по дате фактического поступления дохода предпринимателю). Доходы, которые учитываются для этого вида налога, перечислены в НК РФ.

Расходы, вычитаемые из полученной суммы – это те траты, которые понес работодатель, и при этом обосновал и документально подтвердил. Некоторые расходы не вычитаются, например, выплаты по кредитам, начисление дивидендов, формирование уставного капитала и др.

ОБРАТИТЕ ВНИМАНИЕ! Если в один из периодов вместо прибыли получен убыток, то следующий авансовый платеж может быть уменьшен на эту сумму или ее часть. Переносить убытки в грядущее нельзя дальше, чем на 10 лет

18210501021010000110 кбк – расшифровка — 2022

- 182 — департамент, в который направлены средства: ФНС.

- 1 — тип платежа: налоговый.

- 05 — вид сбора: налог на совокупную прибыль.

- 02010 — тип сбора, бюджет, в который перечисляются деньги: сумма ЕНВД для определенных работ в региональный бюджет.

- 02 — категория казны: принадлежащая субъектам РФ, где трудится резидент.

- 0000 — назначение платежа: это общая группа, которую нельзя указывать в платежке. При каждом типе оплаты указывается соответствующий КБК ЕНВД 2018 для ИП или юрлиц.

- 110 — обобщенная категория платежей: налоговая бюджетная прибыль либо таможенные платы.

Использовать КБК, обязаны все плательщики налогов, обязательных взносов, заполняя платежные поручения. Для этого специально в форме отведено место (поле 104). Эта система позволяет быстро перенаправлять средства до получателя, и имеет ряд преимуществ. Но зашифрованный код не всем понятен, да и простым гражданам это не нужно. Здесь главное внести правильно цифры, и не допустить ошибки.

КБК для уплаты пеней по страховым взносам на 2021 год

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

Изменяемые цифры

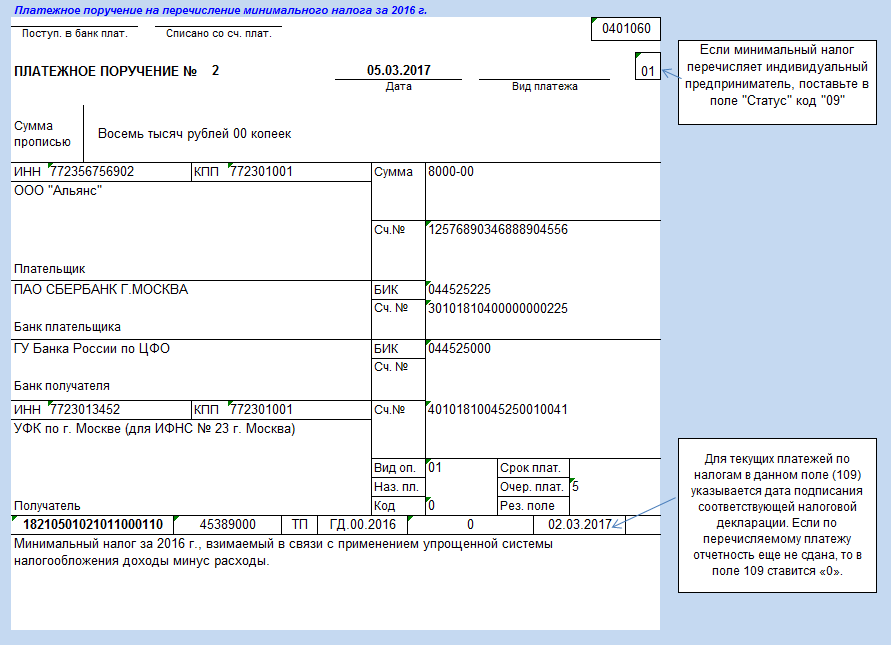

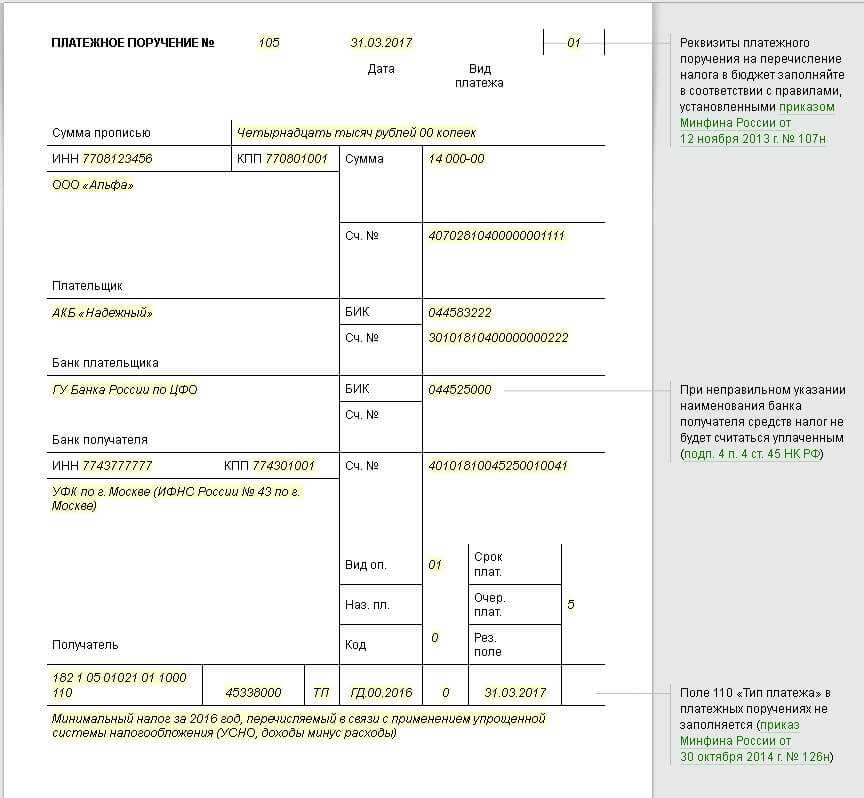

Уплата в срок причитающегося налога в расшифровке 2018 предполагала изменение цифр 14-й и 15-й, это называется конкретизацией: единица вместо ноля обозначает не только текущие, подлежащие уплате обязательства, но и задолженности. Уплата пени предполагает замену нолей на двойку и единицу: 182 105 010 11 01 2100 110, штрафы по коду 18210501011011000110 выглядят следующим образом: 182 105 010 11 01 3000 110.

Интересно! Гороскоп женщины-Девы на ноябрь 2019 года

Если же налогоплательщику начислены проценты по долгам, он должен использовать цифровое сочетание 182 105 010 11 2200 110.

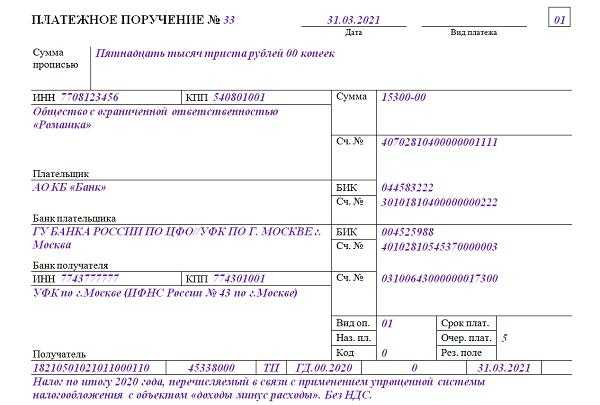

Для ООО, АО и ИП код бюджетной классификации 182 105 010 11 01 1000 110 применяется только в том случае, если они работают по доходной системе УСН. Даже если выбрана категория УСН «Доходы минус расходы», актуален несколько измененный цифровой набор: 182 105 010 21 01 1000 110, а в других случаях нужно искать собственные коды, которые есть на информационных порталах фискальной службы и бухгалтерского учета.