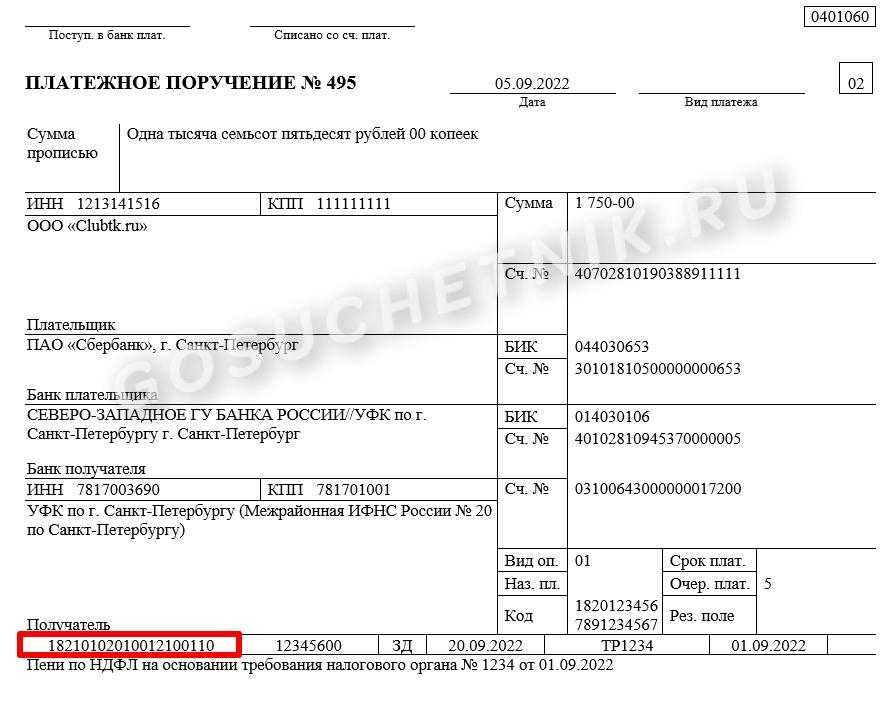

18210102023011000110 кбк расшифровка 2023 какой налог

Поскольку уплата взносов после передачи контроля возможна в т. ч. и за периоды, имевшие место до наступления 2023 года (т. е. те, когда взносы были в ведении ПФР), платежи с целью их привязки к соответствующему администратору разделены по КБК: для взносов за периоды до 01.01.2023 установлен КБК 18210202340061100160, а для платежей за периоды с 01.01.2023 — КБК 18210202340061110160.

Единственно, что отличается, это КБК при заполнении платежных документов. Для того чтобы коммерсанту уплатить подоходный налог, нужно в платежном документе указать КБК 18210102023011000110. Для лиц, которые занимаются отправкой денежного потока в соответствующие бюджетные организации, очень хорошо знаком этот двадцатизначный набор чисел. По набору цифр они могут рассказать куда и за что платится данная сумма.

Чтобы понять расшифровку КБК-2023, необходимо обратиться к приказу Минфина РФ от 06.06.2023 № 86н в редакции приказа Минфина от 08.06.2023 № 98н. В нем рассматриваются коды отдельно по составляющим частям. Данный НПА постоянно обновляется приказами Минфина о новых или отмененных кодах.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф.

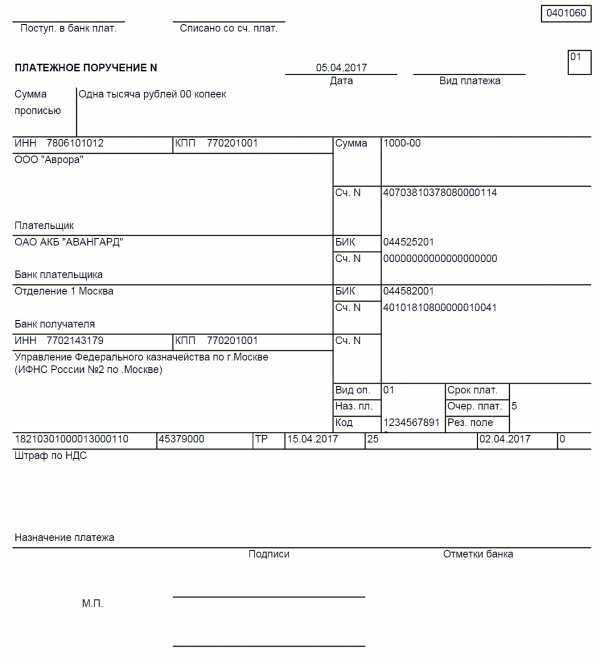

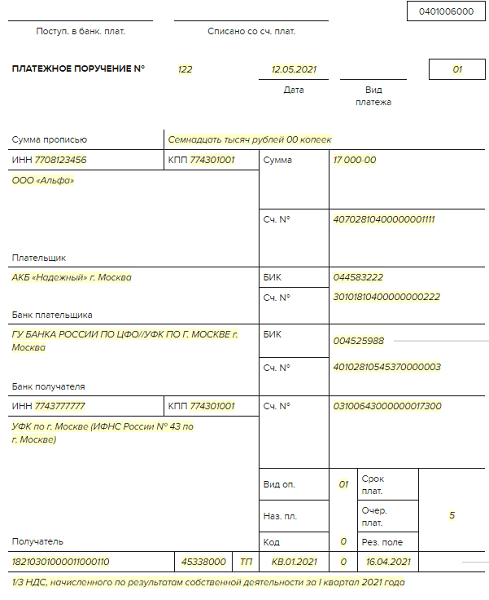

Штраф по НДС и КБК 18210301000013000110 2019

Нет наверно нет такой коммерческой организации, которая бы не была знакома с КБК и его структурой. Сдавая отчетные документы различного характера в государственные органы, бухгалтера постоянно сталкиваются с тем, что заполняя платежки указывают в них КБК.

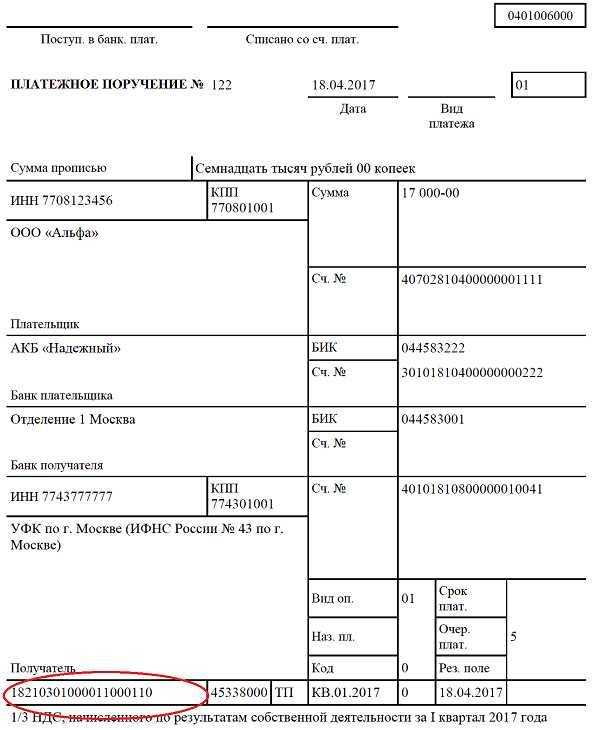

Сам код представляет собой набор цифр, которые и позволяют направлять деньги адресату. Если, например, сотрудник казначейства увидел в платежном поручении КБК 18210301000013000110, он уже понимает, о чем идет речь, и отправляет адресату (182) налоговому органу денежные средства.

Эта система была разработана Министерством Финансов РФ и стала универсальной при приемке платежей государственного характера. Под контролем оказывается каждый рубль, и можно отследить откуда и куда поступают деньги.

Компании, занимающиеся торговлей на территории Российской Федерации или оказывающие услуги, должны уплачивать налог на добавленную стоимость (НДС), это является обязательным условием для тех, кто решает стать предпринимателем.

Но не всегда в хозяйственной деятельности бизнесмена, все проходит гладко. Если случилось так, что в компанию пришло извещение с требование оплатить налог, и в нем указано КБК 18210301000013000110, значит где-то была допущена ошибка и основной налог не был уплачен вовремя. Теперь же приходится платить штраф.

КБК НДС штраф

В каких же случаях накладывают штрафы на организацию? Возможно не был вовремя уплачен сам налог НДС, или при заполнении платежного поручения была допущена ошибка и указаны не верные коды, деньги не были получены налоговой инспекцией в срок. Но как бы там ни было, есть штраф и его нужно уплатить.

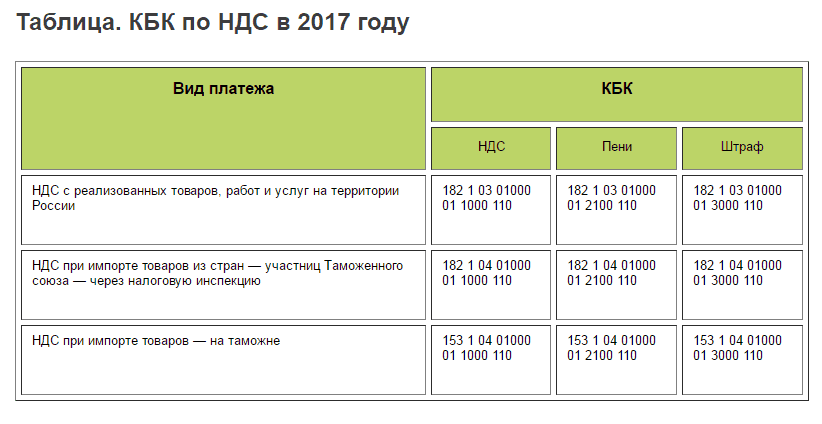

КБК 18210301000013000110, расшифровка в 2017 году представляет собой классифицирующий код, который разделён на несколько групп. Каждая группа сможет рассказать о налоге, который уплачивает компания, об госоргане-получателе денежных средств.

Если коммерческая структура уплачивает налог, пени и штраф, то в самом коде классификации есть различия только в одной цифре. Нужно быть предельно внимательным, когда заполняется платежный документ. КБК по налогу на добавленную стоимость:

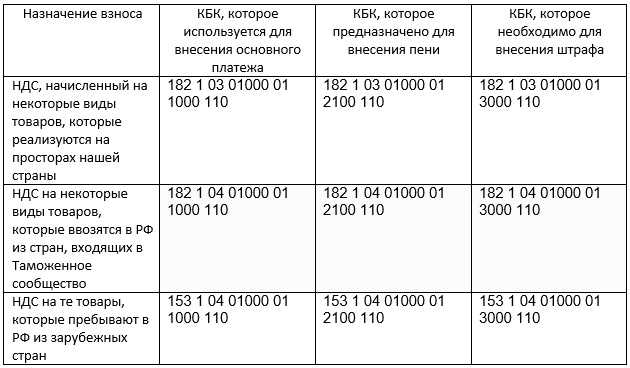

| Код Бюджетной Классификации |

НДС Пени по налогу Штраф по налогу

Товары, работы или услуги, которые реализуются на территории России 18210301000011000110 18210301000012100110 18210301000013000110

Предпоследняя группировка цифр—1000 (налог), 2100 (пени), 3000 (штраф). Все остальное как видно абсолютно одинаково.

Как заполнить платёжку по штрафу

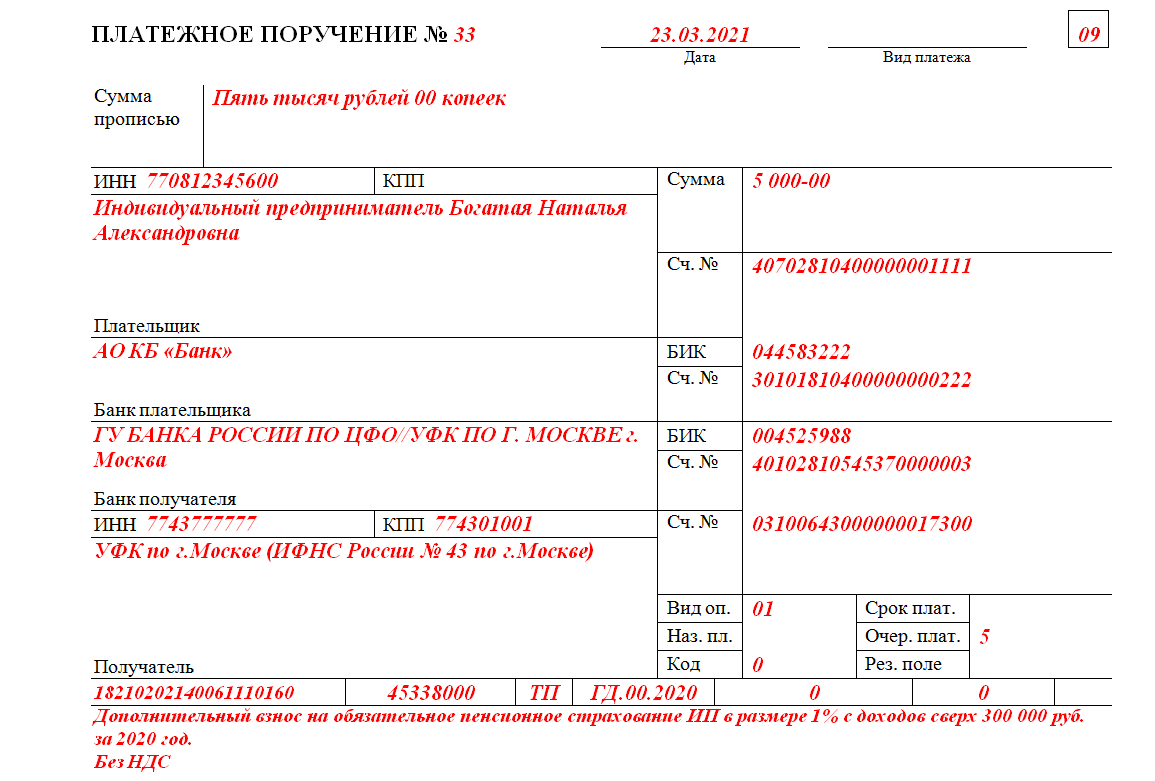

Чтобы правильно заполнить платежный документ, нужно быть внимательным и следовать простым правилам. Обязательно вносятся реквизиты организации, которой отправляются деньги, ИНН, КПП, расчетный счет. Если заполнение производить в программе 1С, то она автоматически заполнит банковские реквизиты, и реквизиты организации (налоговой).

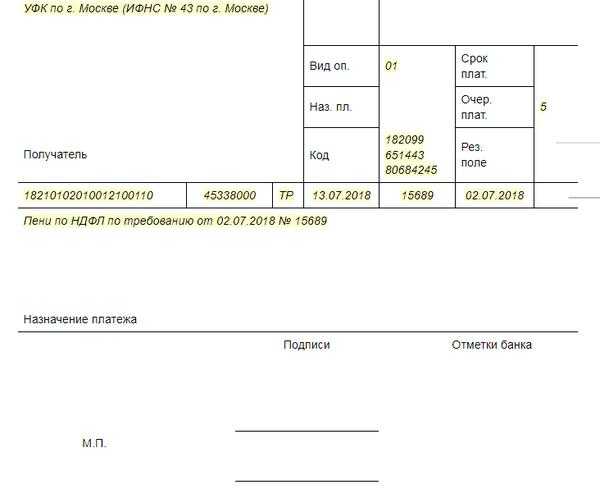

Поле 101 в платежке нужно указать статус плательщика (01 — юр. лицо, 09 – ИП), далее нужно указать сумму штрафа. Вид операции (01), очередность платежа для НДС по штрафу (5).

Далее в поле 104 указывается КБК по штрафу 18210301000013000110, в поле номер документа ставиться 0. Обязательно документ подписывается и ставиться дата, когда деньги перечисляются.

Еще что указывается в обязательном порядке, так это ОКТМО налоговой инспекции, его можно уточнить там.

В последнее время налоговики упрощают работу бухгалтеров, и присылают организациям и коммерсантам уже заполные платежки со всеми реквизитами и КБК. Остаётся только платить проштрафившемуся плательщику. А лучше всего чтобы не возникало таких ситуаций все внимательно проверять перед отправкой и своевременно уплачивать все обязательные платежи.

В каких случаях взимают НДПИ, его расчет и сроки

Этот налог платят организации и ИП, получившие лицензию на право использования недр. Они стоят на отдельном налоговом учете – НДПИ, встать на который надо в течение месяца после получения соответствующей лицензии или разрешения.

Какие ископаемые «потребуют» налога?

- все, добытые в РФ;

- извлеченные из отвалов, если такое извлечение предусмотрено по лицензии;

- добытые за пределами России (на арендуемых землях или на правах международного договора).

Для каких «плодов недр» налог не нужен?

- не числящиеся на балансе государства ископаемые и подземные воды;

- добывающиеся для личного пользования;

- образцы для минералогических, палеонтологических и т.п. коллекций;

- добытые дополнительно из отвалов, если обычная добыча облагалась налогом в установленном порядке.

Налог за добычу углеводородного сырья

Налог надо платить не за любую нефть, а лишь за обессоленную, обезвоженную и стабилизированную.

Налоговая ставка на добычу нефти, горючего газа и конденсата, а также других углеводородных продуктов, зависит от мировой цены на нефть и меняется ежегодно. Ее нужно умножить на особый коэффициент, характеризующий динамику мирового ценообразования на этот вид сырья. На конец 2015 года ставка по нефти составляет 530 руб. за тонну.

Что касается добычи горючего газа и газового конденсата, там ставка не плавающая, а твердая. Ее нужно умножать на значение ЕУТ (единицы условного топлива), а также на коэффициент сложности добычи. Существует также дополнительный коэффициент коррекции значения для газового кондексата

Принимается во внимание также стоимость транспортировки данного сырья

Добыча угля облагается налогом по специфической ставке в зависимости от вида угля ( в рублях за 1 тонну). Каждый вид угля корректируется собственным коэффициентом-дефлятором, которые устанавливаются на каждый следующий квартал и официально публикуются. Налог можно уменьшать, вычитая расходы, связанные с заботой о безопасности и здоровье работников. Этот вычет можно зачесть как часть налога на прибыль или уменьшить на него сам платеж по НДПИ.

Особое расположение мест добычи полезных ископаемых

Иногда полезные ископаемые добываются в особых условиях:

- на континентальном шельфе РФ;

- в исключительной экономической зоне РФ;

- из недр за рубежом (на правах международных договоров или на арендуемых землях).

В таком случае, сумма налога зачисляется полностью в федеральный бюджет

Обратите на это внимание при заполнении КБК: он должен быть следующего вида 182 1 07 01040 01 1000 110

Расчет и сроки

Для расчета налога берутся во внимание количество и стоимость добытых ископаемых. Чтобы определить стоимость, учитывают:. Чтобы определить стоимость, учитывают:

Чтобы определить стоимость, учитывают:

- сложившийся ценовой уровень на данный вид ископаемых;

- стоимость реализации без учета субсидий на возмещение разницы между продажей по опту и в розницу;

- расчетную стоимость (если ископаемые не реализуются в данный налоговый период).

Из вычисленной стоимости нужно вычесть расходы предпринимателя:

- прямые – связанные со стоимостью работ по добыче, амортизации техники, оплаты наемного труда, страховые взносы;

- косвенные – разведка, освоение ресурсов, утилизация отработавших мощностей, ремонт и т.п.

Это налог с одним из самых коротких налоговых периодов: платить его нужно каждый месяц, не позднее следующего 25 числа.

Получателем налога будет тот бюджет, на чьей территории находятся используемые недра. Если ископаемые добываются за пределами России (когда территории взяты в аренду или используются по международному договору), то налог взимается по месту жительства или регистрации предпринимателя.

Вычисляется сумма налога обыкновенным образом: ставка умножается на налоговую базу. Налоговые ставки нужно уточнять отдельно по различным видам полезных ископаемых.

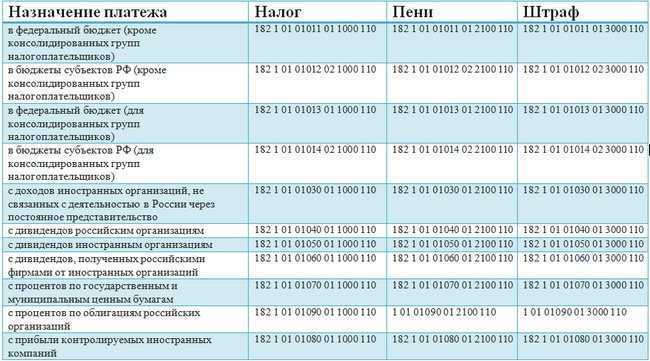

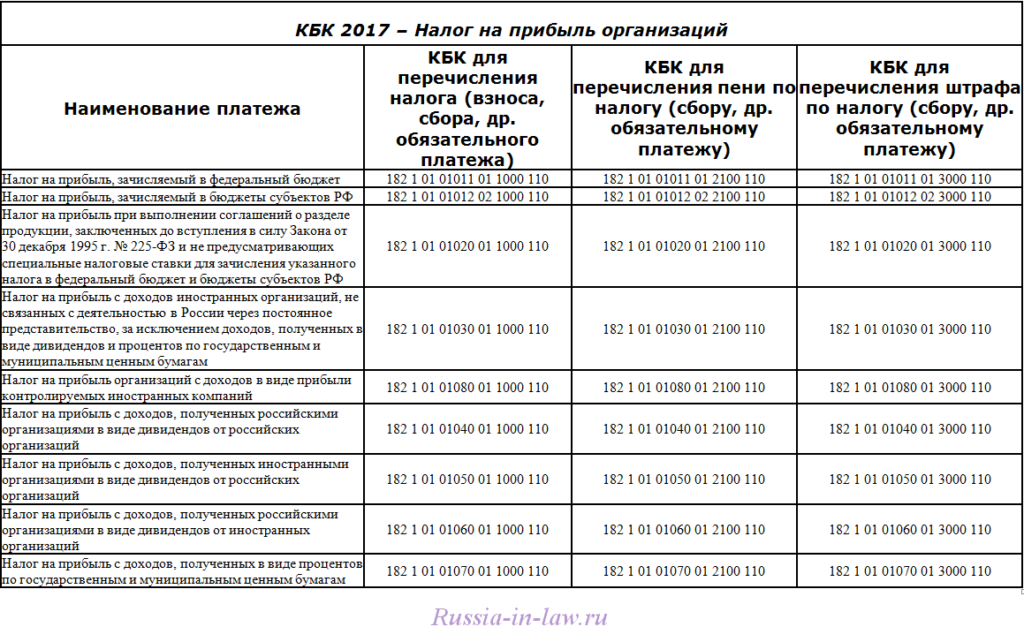

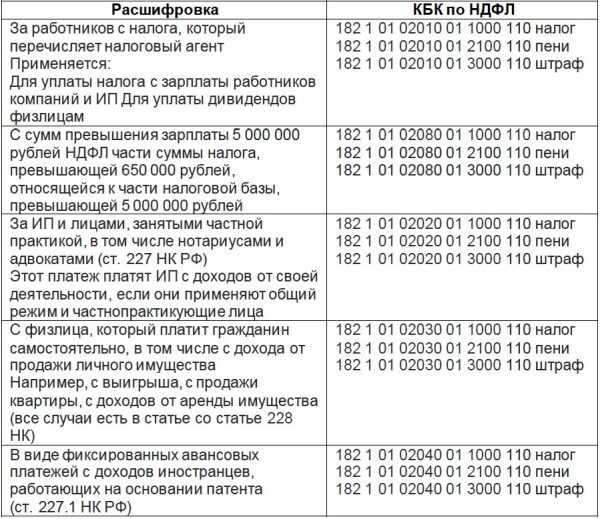

Налог на прибыль в 2019 году (расшифровка КБК 18210101012021000110, 18210101011011000110)

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях в 2019 году указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Пени по налогу на прибыль в федеральный бюджет в 2019 году необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Расшифровка КБК в 2023 году

В целях ознакомления с построением бюджетной классификации рассмотрим расшифровку КБК 18210501021011000110 — какой налог в 2023 году ему соответствует. И чтобы увидеть различия в цифрах, сравним его с расшифровкой КБК 18210501011011000110 — какой налог в 2023 году можно оплатить по этому коду.

Чтобы понять расшифровку КБК-2023, необходимо обратиться к приказу Минфина РФ от 06.06.2023 № 86н в редакции приказа Минфина от 08.06.2023 № 98н. В нем рассматриваются коды отдельно по составляющим частям. Данный НПА постоянно обновляется приказами Минфина о новых или отмененных кодах.

Коды бюджетной классификации затрагивают доходную и расходную часть бюджета РФ. Фирмы, ИП и физлица используют их при уплате налогов, сборов, штрафов, пени в бюджет или различные фонды, а также при заполнении деклараций, т. е. сталкиваются только с доходным разделом классификации.

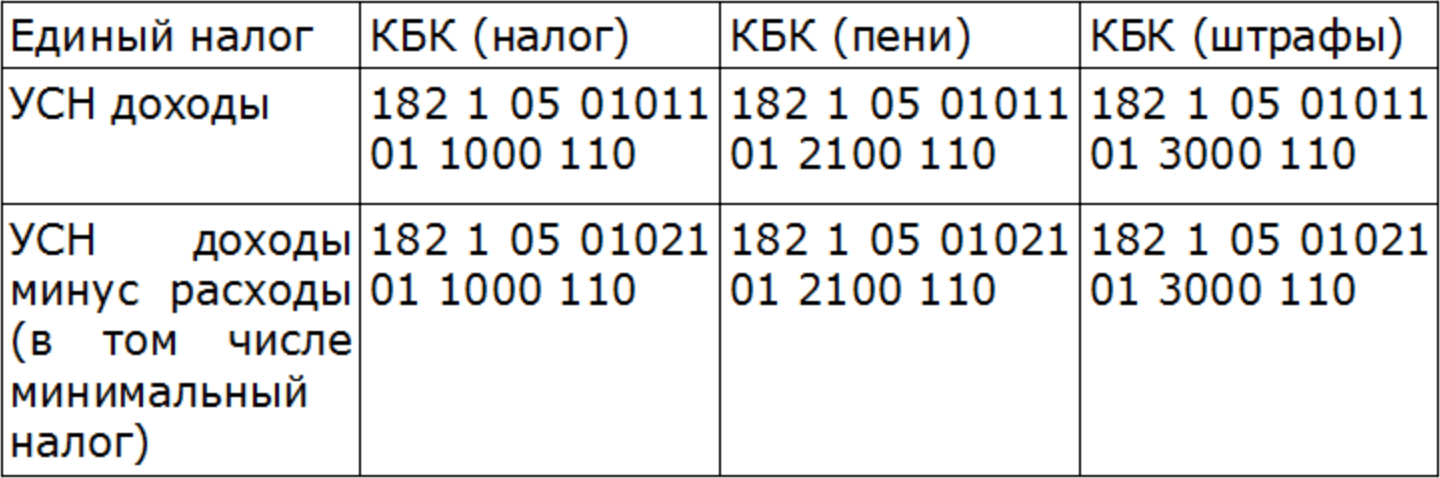

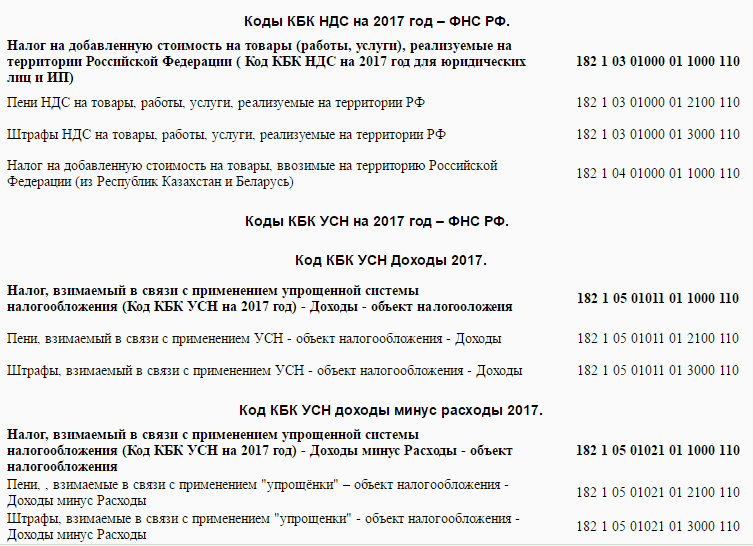

- КБК 18210501021011000110 применяется при уплате УСН с налоговой базой «доходы минус расходы» и минимального налога в случае расчета показателей за год и получения налога менее 1% от налоговой базы.

- КБК 18210501011011000110 нужен для оплаты налога при УСН с налоговой базы «доходы».

КБК состоит из 20 цифр, каждая из которых имеет свое значение. Структура кода делится на 8 частей. В данном примере в части III подгруппа доходов (налогов) 05 показывает, что это налог на совокупный доход, а в IV части статья доходов 01 означает, что это УСН. Первый КБК отличается от второго комбинацией цифр в V части схемы кода:

Усн 6 процентов для ип без работников кбк 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Усн 6 процентов для ип без работников кбк 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2020 году.

Кбк для — усн в — 2020 году

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке.

Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц.

Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Платите налоги в несколько кликов!

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2020 году не произошло, поэтому в платежном поручении указывайте следующие коды:

Как уже говорилось, налогоплательщики на «упрощенце» должны оплачивать 1%, для исчисления которого берется только прибыль, вместо обычного налога, если первый оказался выше второго. До 2017 этот вид платежа уплачивался по отдельным КБК. Но с 1 января 2017 они ликвидированы.

Авансовые платежи вносятся в первом месяце каждого квартала за предыдущий. Не позднее 25 числа. Когда этот день совпадает с субботой, воскресеньем или праздничным днем, дата сдвигается на ближайший рабочий.

КБК для УСН 6

Она либо попадет в категорию «Невыясненных», тогда вам придется потратиться на пеню за просрочку. Либо поступит на счет другого ведомства, и тогда вы заполните заявление о переводе отчисления с одного счета на другой.

Это нужно, чтобы улучшать сайт. Посещая страницы сайта и предоставляя свои данные, вы позволяете нам предоставлять их сторонним партнерам. Если согласны, продолжайте пользоваться сайтом. Если нет — установите специальные настройки в браузере или обратитесь в техподдержку.

Мы в соцсетях. Чтобы скачать файл, зарегистрируйтесь! Пароль отправлен на почту Ввести. Введите эл. Неверный логин или пароль. Зарегистрируйтесь или войдите через соцсети! Чтобы скачать форму, пожалуйста, зарегистрируйтесь. Они позволяют узнавать вас и получать информацию о вашем пользовательском опыте.

: Омс светозащитная пломба

Новое: КБК для ИП на УСН 6 в 2020 году. Уплата налога за 2020 год и платежка

В статье дадим детальную расшифровку КБК , расскажем какой налог нужно перечислить по данному коду и где его отразить в платежном поручении.

В платежном поручении УСН доходы нужно указывать именно КБК , как при уплате налога в текущем году, так и за прошлые периоды. Если компании нужно заплатить пени и штрафы, то код будет отличаться двумя цифрами см.

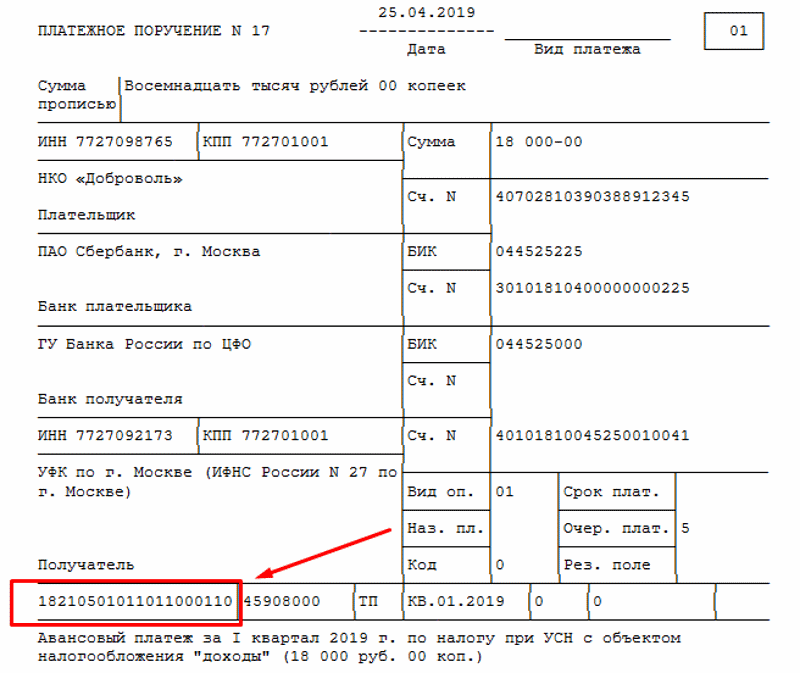

В поле платежного поручения по УСН «Получатель» надо поставить код бюджетной классификации, который состоит из 20 знаков.

Упрощенная система налогообложения или упрощенка, как ее еще называют, является одним из самых популярных налоговых режимов среди ИП. Популярность ее заключается в простом порядке расчета налога, минимуме отчетности и возможности применения в отношении большинства видов деятельности.

Налоги для ИП в 2020 году: упрощенка без работников

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

КБК УСН 2020 доходы и доходы минус расходы, КБК пени по УСН

Как мы отметили выше, за ошибку в платежке налогоплательщик может дорого заплатить. Чтобы избежать наказаний, проводите систематические сверки с ФНС. Обяжите своего бухгалтера проводить квартальные выверки по расчетам с ФНС (можно и чаще).

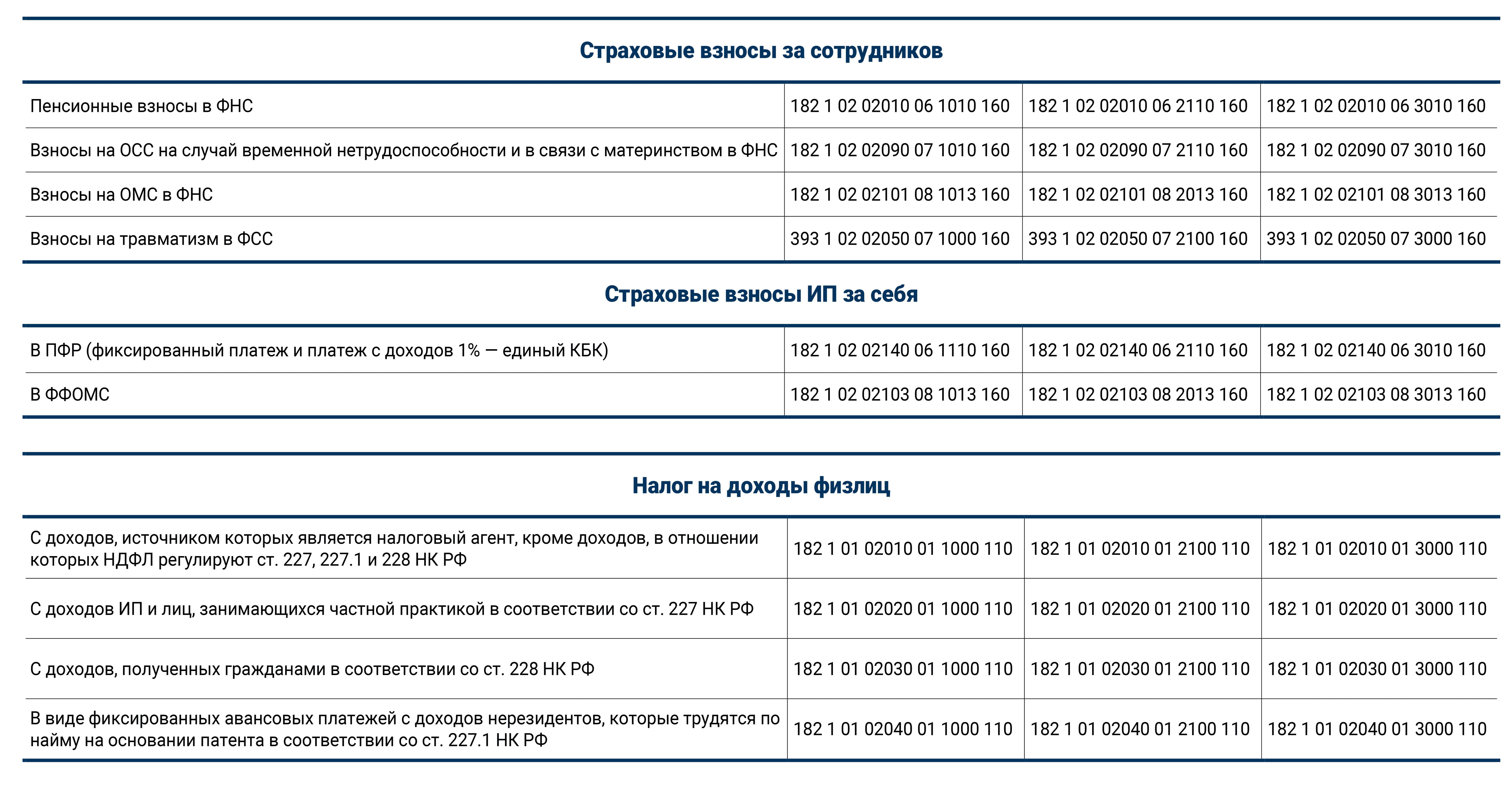

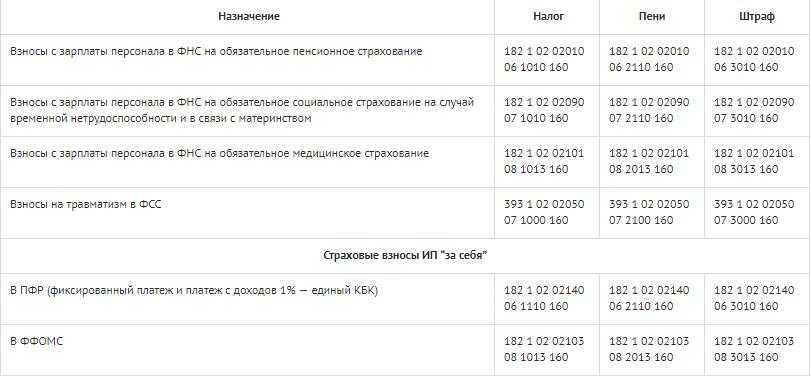

Взносы в ФФОМС за работников в 2019 году (расшифровка КБК 18210202101081011160, 18210202101081013160)

ИП и юрлица, имеющие наемных работников, в 2019 году по-прежнему должны перечислять за них взносы, предназначенные для ФФОМС. Однако в связи со сменой администратора взносов использовать придется другой КБК, выбирая из 2 его значений соответствующее периоду, за который осуществляется оплата.

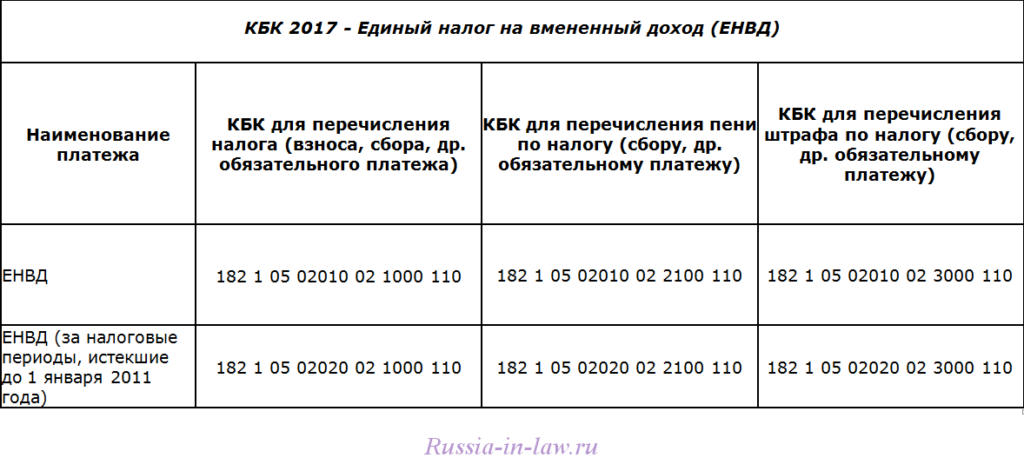

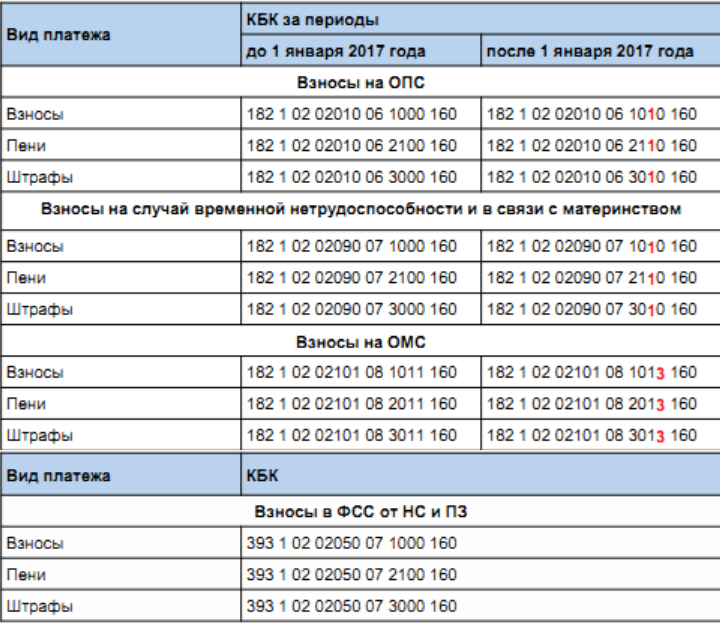

При оплате взносов за периоды до 01.01.2017 применяется КБК 18210202101081011160, а оплачивая периоды после 01.01.2017, следует использовать КБК 18210202101081013160

Аналогичным образом также нужно платить пени и штрафы: за период до 01.01.2017 — по КБК 18210202101082011160 и 18210202101083011160, соответственно, а за периоды после 01.01.2017 — по КБК 18210202101082013160 и 18210202101083013160.

Что делать, если платеж отправлен не на тот КБК

Человеческий фактор всегда имеет место, от ошибок не застрахован никто. В случае неверного указания КБК платеж зависает в невыясненных. По большому счету, деньги в бюджете, просто не попали на соответствующую статью. В таком случае налогоплательщик вроде бы исполнил свое обязательство, однако, поскольку деньги ушли непонятно куда, конкретная статья дохода не пополнилась, налоговая инспекция начинает начислять пени на такой платеж.

В случае, когда платеж теряется из – за неверного указания КБК, нужно писать в налоговый орган заявление об уточнении реквизитов платежа. Обычно налоговая инспекция без проблем уточняет платеж и аннулирует все те пени, которые успела начислить за такой платеж.

Порядок уточнения платежа не сложен, однако, во избежание лишних проблем, лучше с первого раза и очень внимательно заполнять платежные поручения.

В заключении стоит отметить, что КБК является важным реквизитом при осуществлении расчетов с бюджетом. Они утверждены на законодательном уровне и периодически изменяются. Коды для уплаты пеней по НДС не изменились по сравнению с 2024 годом. КБК позволяет отправить бюджетный платеж именно на ту статью дохода бюджета, куда он предназначался. Актуальные коды КБК всегда можно найти в интернете, их необходимо периодически проверять, особенно перед отправкой платежей в бюджет.

Исправление ошибки, если она отразилась на декларации

Если декларация по НДС, которая подается не позднее 25 числа следующего месяца по истечении квартала, отразила ошибку по КБК, то инспектором может быть потребовано представление корректировочной декларации, где:

- в разделе, где указан неверный КБК по строке указывается ноль

- тот же раздела с верным КБК указывается верная сумма налога

Также налогоплательщик может представить в ФНС сопроводительное письмо с указанием необходимой информации об ошибке по КБК.

При обнаружении налогоплательщиком в поданной им налоговой декларации недостоверных сведений, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

К. э. н. ФГБОУ ДПО «Приволжский институт повышения квалификации ФНС» А.В. Телегус

В каких случаях фирма платит штрафы и пени

В соответствии с положениями ст. 75, 122-126.1, 129.1-129.6 НК РФ, п. 8 ст. 15 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ налогоплательщики в установленных законом случаях обязаны:

1. Уплачивать пени — суммы, ежедневно начисляемые на сумму налога или взноса по факту превышения установленных законодательством сроков перечисления соответствующего налога или взноса в бюджет.

Пени начисляются с первого дня просрочки уплаты взноса. При определении их величины в расчет берется:

- сумма долга;

- ставка рефинансирования ЦБ РФ.

Можно отметить, что для пеней характерна безусловность начисления (если не будет доказано, что фирма все же уплатила налог или сбор, но с ошибкой, вследствие чего платеж не был получен адресатом). Уплачивать пени фирма будет обязана даже в случае допущения одного дня просрочки.

2. Уплачивать штрафы — фиксированные платежи, начисляемые на сумму налога или сбора. Штраф может налагаться, если:

- просрочена уплата налога или сбора при том, что налогоплательщик — налоговый агент или субъект контролируемых сделок;

- совершено иное налоговое правонарушение, например, занижена налоговая база, некорректно исчислен налог или сбор.

Размер штрафов может сильно различаться в зависимости от конкретного налогового правонарушения. Например, если фирма не уплатила налог или сбор, то должна будет уплатить штраф в размере 20% от суммы долга в бюджет или 40%, если орган, администрирующий платежи, докажет, что фирма не выполнила свои обязательства перед бюджетом умышленно.

С 2017 года ответственность за налоговые правонарушения в виде пеней и штрафов, предусмотренная НК РФ, в полной мере относится к страховым взносам, перешедшим под контроль налоговых органов.

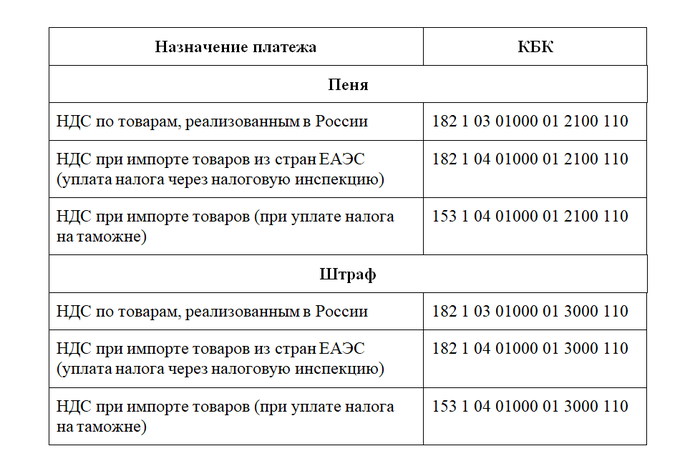

КБК НДС-2023 для юридических лиц

При подборе нужного классификационного кода бюджетных доходов необходимо ориентироваться на числовые сочетания на конкретных позициях в шифре. Например, первые три символа указывают на орган, который администрирует уплачиваемые средства, именно в эту структуру надо будет отчитаться по платежу. КБК НДС-2023 начинается с цифр «182», так как это налог, он относится к числу подконтрольных налоговой службе.

Следующий знак отвечает за обозначение типа поступления – налоговое или неналоговое, безвозмездное. КБК для НДС в 2023 году на четвертой позиции имеет число «1» (налоги). Пятая и шестая цифра в шифре отражают вид дохода и налога – КБК НДС 2023 для ИП и юридических лиц включает сочетание «03». На 12 и 13 позиции – цифры, указывающие на уровень бюджета, являющегося получателем средств. Применительно к НДС КБК 2023 года будет иметь комбинацию «01», так как деньги направляются в государственный федеральный бюджет. Следующие 4 символа нужны для того, чтобы охарактеризовать тип платежа – налоги, пени или штрафы («1000», «2100» или «3000» соответственно).

КБК (код бюджетной классификации) необходим для определения целевого назначения платежа в бюджет. При помощи 20-тизначной комбинации цифр, расположенных в определенном порядке, отправитель и получатель средств могут без дополнительных пояснений обозначить, за что производится оплата, в какой бюджет. КБК НДС-2023 для юридических лиц применяется такой же, как для ИП. Рассмотрим его подробнее.

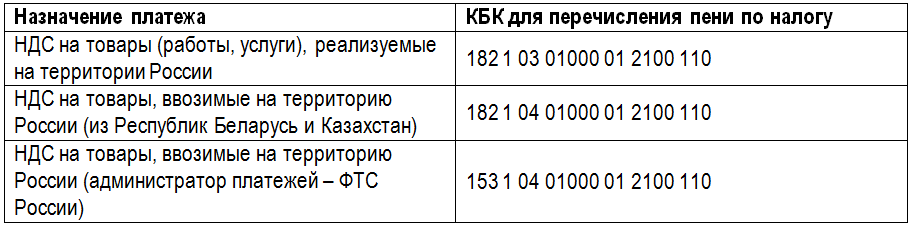

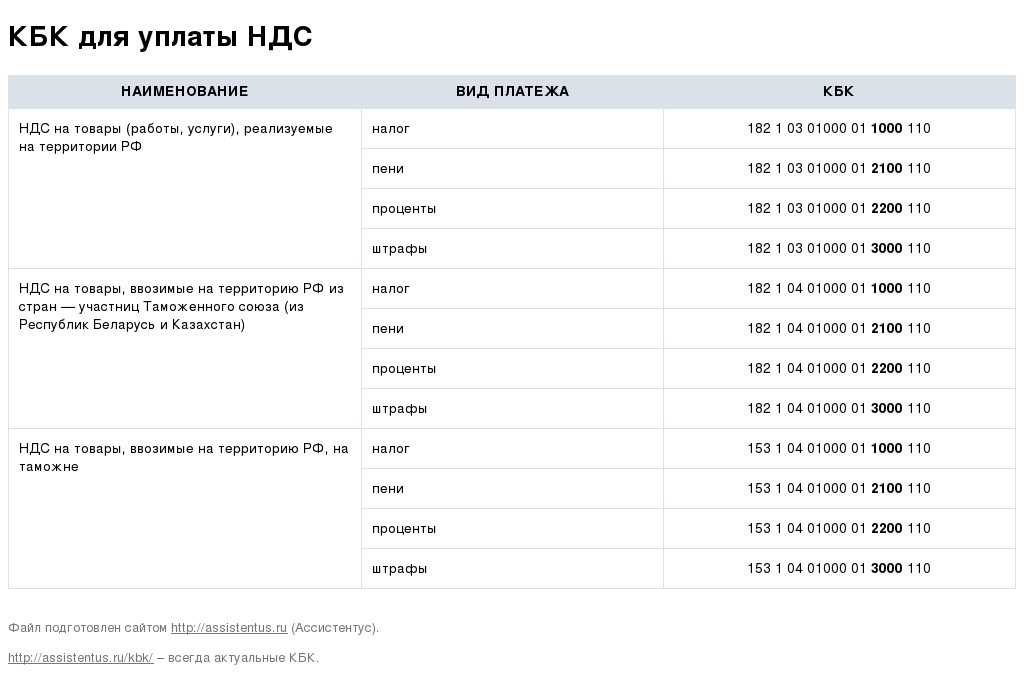

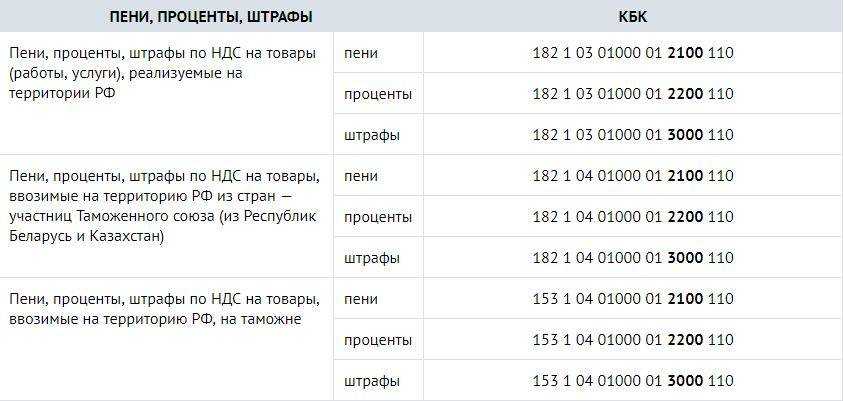

Код 18210301000011000110 КБК (расшифровка) – какой налог обозначает? Такое числовое сочетание отражает погашение обязательств перед бюджетом по НДС. Код актуален для налога, рассчитанного по товарам, проданным на территории России, работам и услугам, выполненным в РФ.

КБК 18210301000011000110 не применяется в отношении продукции, поставляемой из Казахстана или Белоруссии. Налог, исчисленный при ввозе белорусских или казахских товаров, будет отличаться от основного КБК цифрой на 6-ой позиции – вместо «3» здесь указывается «4».

КБК по налогу на прибыль

Для уплаты налога, а именно для правильного заполнения платежного поручения одним из важных моментов является правильное заполнение реквизита 104 — код бюджетной классификации.

Получите 267 видеоуроков по 1С бесплатно:

Несвоевременная уплата налога может возникнуть не только в результате неправильно заполненного платежного поручения, но и:

- При отсутствии средств на расчетном счете предприятия;

- При подаче уточненной декларации, где имеет место быть налог к доплате.

При несвоевременной уплате налога на прибыль с предприятия взимается пени за каждый день просрочки. Их рекомендуется заплатить до подачи уточненной декларации, так удастся избежать штрафа по налогу. Пени, как и сам налог, в зависимости от того в каком бюджете образовалась недоимка имеет свой КБК.

В приведенной ниже таблице указаны основные КБК как по самому по налогу на прибыль, так и КБК на пени по налогу, необходимые для правильного заполнения платежных поручений и раздела 1 декларации по налогу на прибыль:

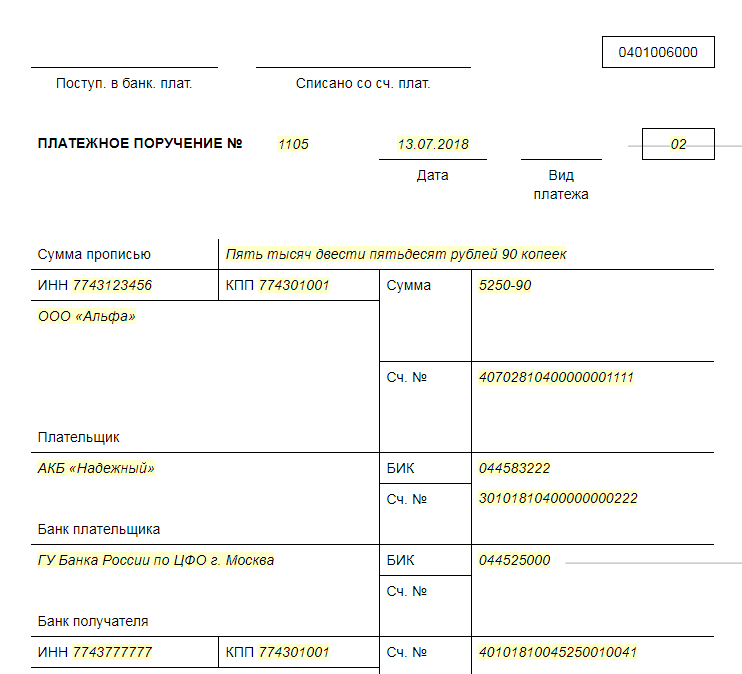

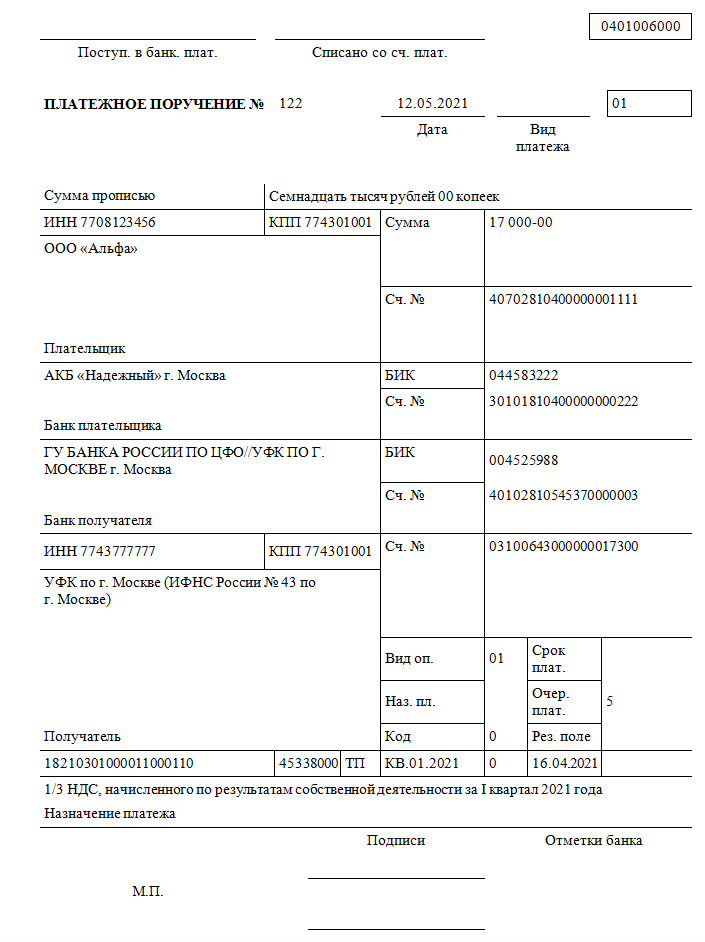

Образец платежки на перечисление аванса по налогу на прибыль.

Министерство Финансов совместно с Центральным банком России разработали целую систему, называемую кодами бюджетной классификации. И теперь все владельцы бизнеса, крупные и мелкие организации используют эту систему для оплаты взносов, налогов, пошлины в казну страны.

Коммерсант или компания, если получает доход, должна уплачивать налог на прибыль, который делится на Федеральную часть и Региональную. В Федеральную для уплаты пени налога нужно использовать КБК 18210101011012100110. Что содержат в себе данные цифры.