Особенности налогообложения при переходе с общего режима на упрощенный

Итак, мы разобрались, когда можно перейти с общей системы на упрощенную, и как сообщить в ИФНС о своем переходе. Но здесь есть еще одна проблема – разные правила налогового учета на ОСНО и УСН.

Дело в том, что на общей системе большинство организаций ведут учет по методу начисления, а на упрощенной системе действует кассовый метод. В первом случае доходы и расходы учитываются в том периоде, когда они возникают в связи с какой-то хозяйственной операцией. А во втором – в периоде, когда произошла оплата.

Так, если товары отгружены в сентябре, а оплата за них получена в октябре, то доходы признаются:

- по методу начисления – третьим кварталом;

- по кассовому методу – четвертым кварталом.

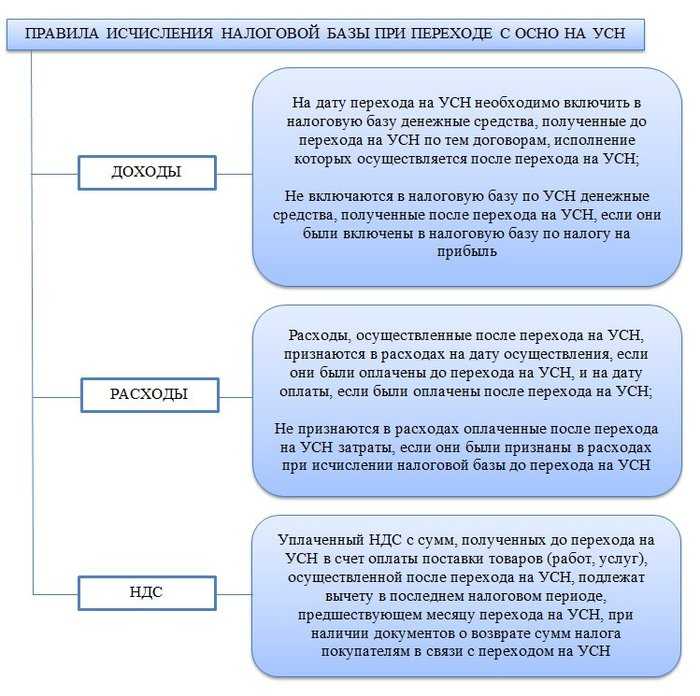

Чтобы налоговая база была рассчитана корректно, необходимо учесть требования статьи 346.25 НК РФ.

Предположим, работая еще на ОСНО, организация получила аванс в декабре в счет будущей поставки на сумму 3 млн рублей. По методу начисления эта сумма не была учтена в налоговой базе, потому что товары в декабре не отгружались. Значит, надо прибавить ее к тем доходам, которые компания получила уже на УСН в первом квартале.

Например, на упрощенке получено 4 млн рублей плюс 3 млн рублей авансов с прошлого года, значит, признаются доходы на сумму 7 млн рублей.

А вот дебиторская задолженность покупателей на ОСНО не увеличивает налоговую базу переходного периода, ведь она уже была учтена по методу начисления. Повторно учитывать ее после перехода на упрощенку не надо.

Отдельно необходимо рассмотреть НДС при переходе с ОСНО на УСН. В соответствии со статьей 170 НК РФ налогоплательщик обязан восстановить принятый к вычету входной НДС. Ведь товары или услуги, которые были приобретены для операций, облагаемых этим налогом, после перехода на УСН будут использоваться в необлагаемых операциях.

Свои особенности по НДС при переходе с ОСНО на УСН есть для экспортных операций. Если товар был отгружен в период применения общей системы, а документы по экспорту оформлены уже после перехода на упрощенку, компания имеет право на вычет входного НДС. Ранее Минфин и ФНС с этим не соглашались, ссылаясь на статьи 171 НК РФ. Однако уже с 2013 года ведомства стали признавать решения высших судебных инстанций (например, в письме Минфина от 07.11.2013 № 03-01-13/01/47571).

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

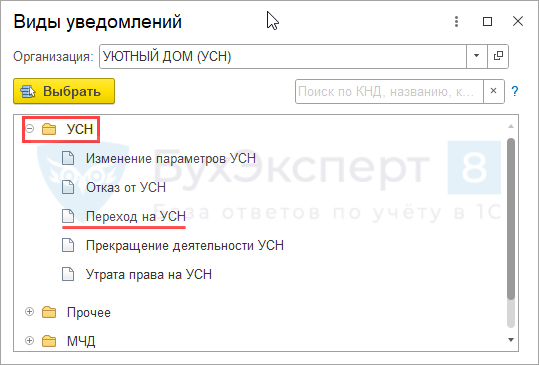

Как оформить в 1С

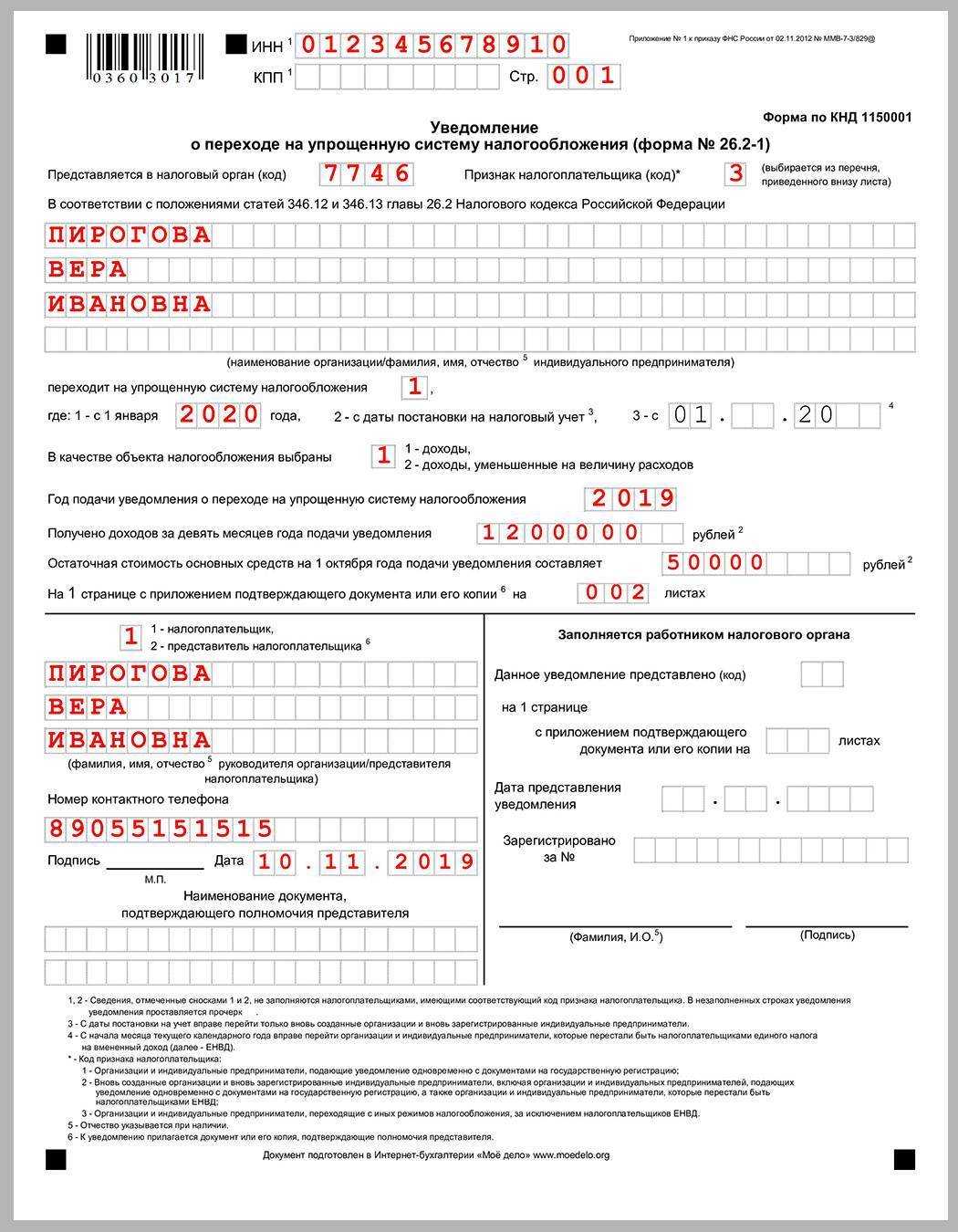

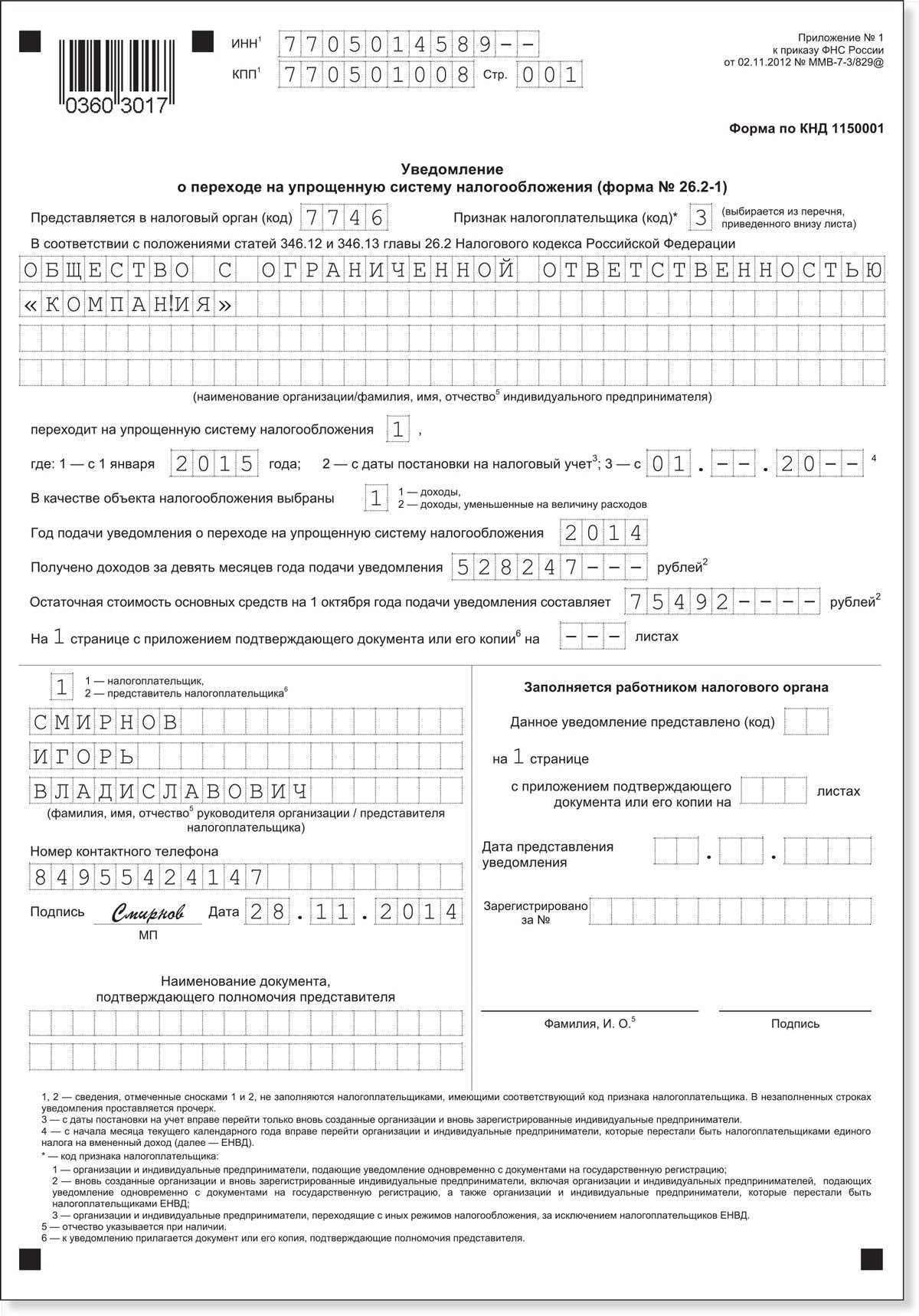

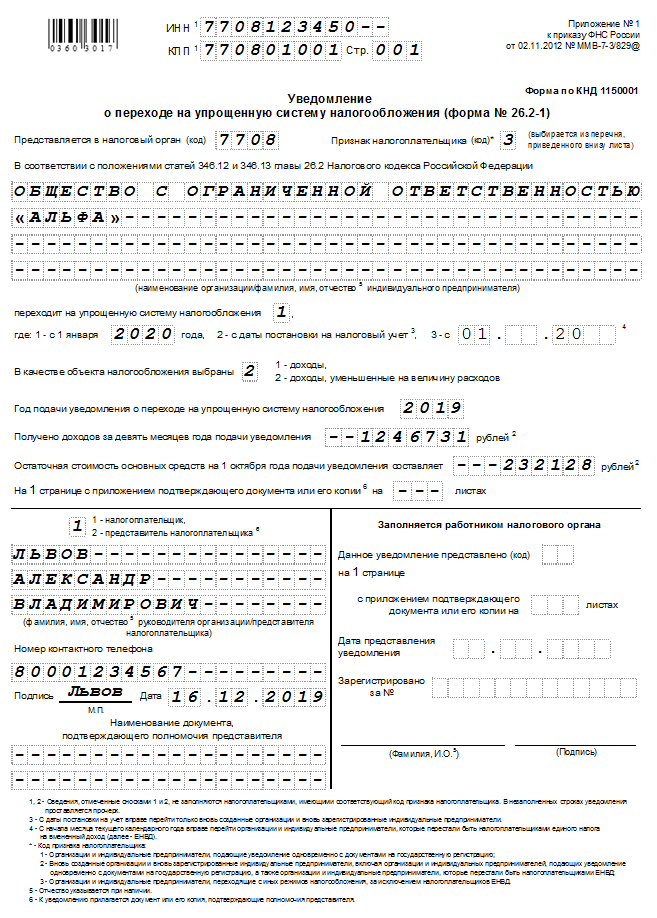

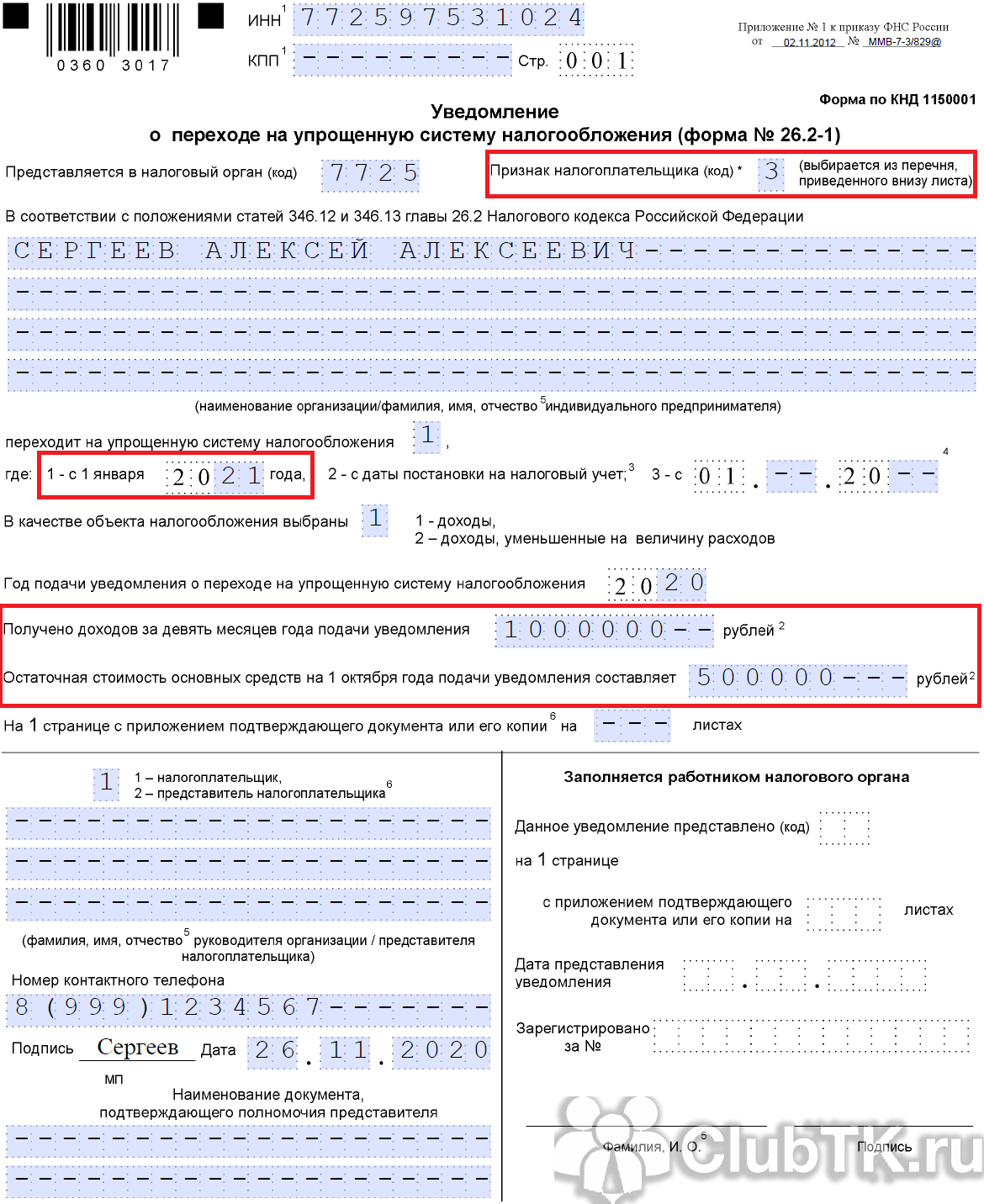

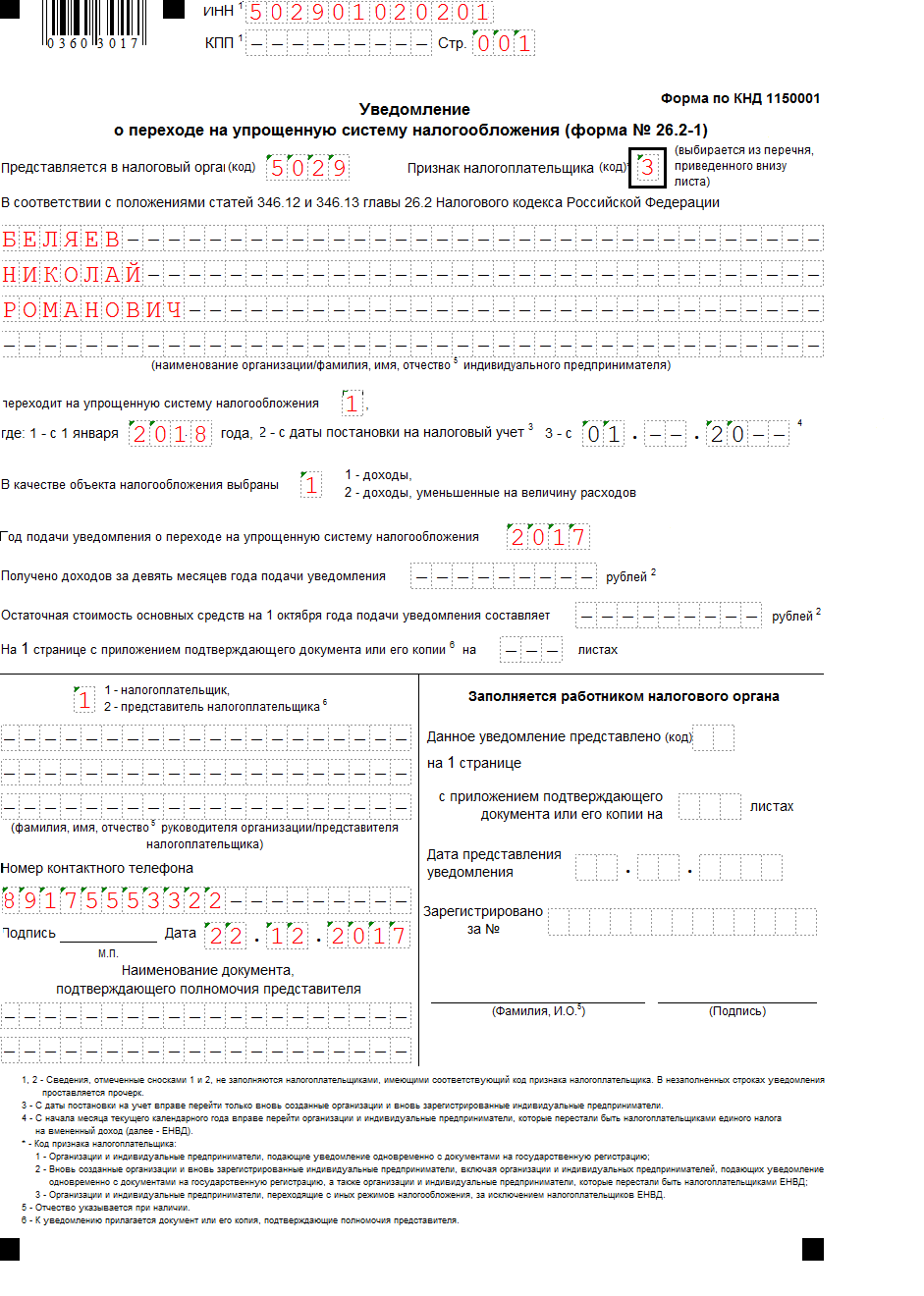

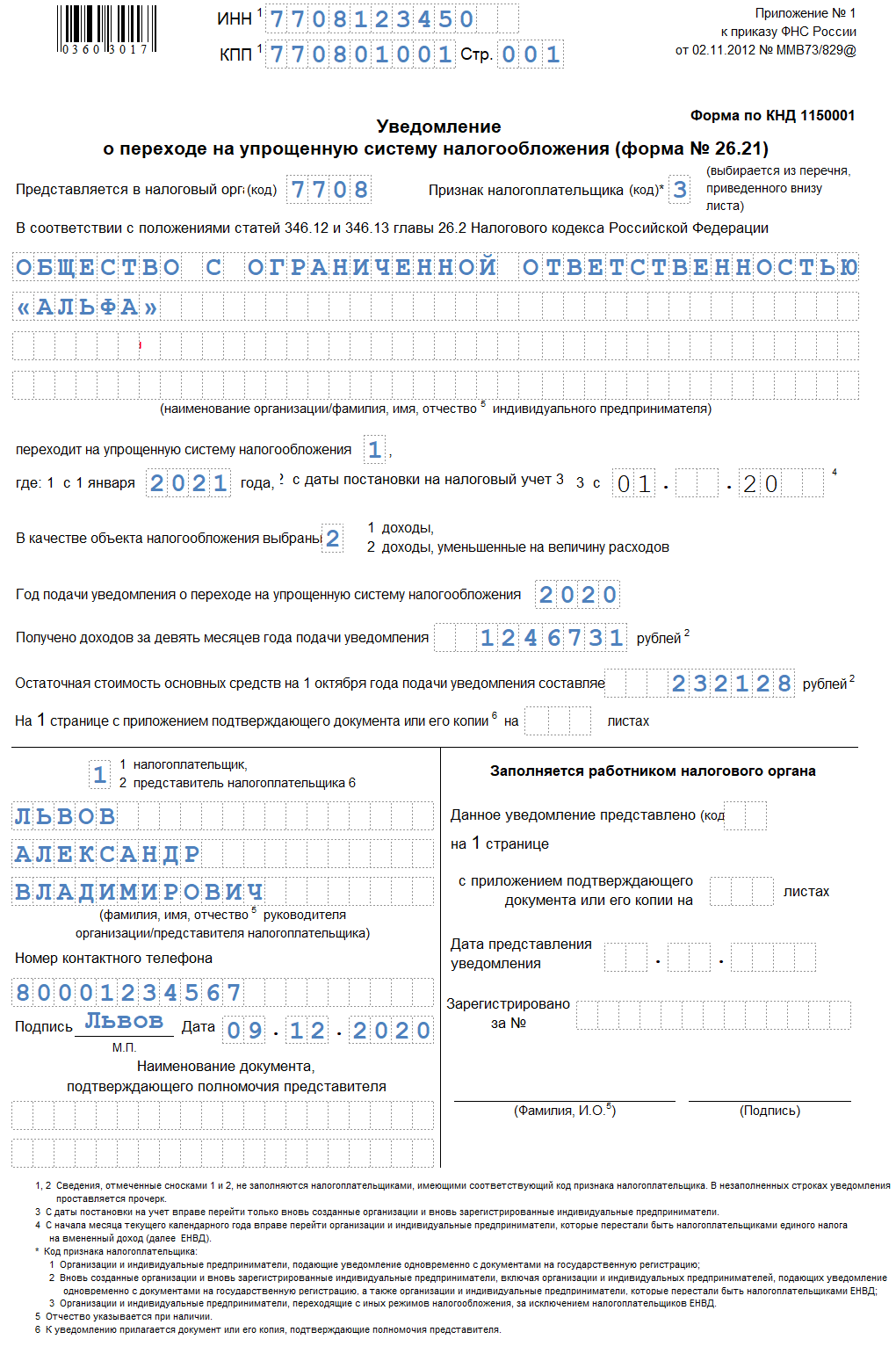

Создайте уведомление о переходе на УСН в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка УСН — Переход на УСН.

Та часть данных, которая есть в базе, заполнится автоматически. Остальную информацию надо внести в ручном режиме.

Порядок заполнения заявления в программе:

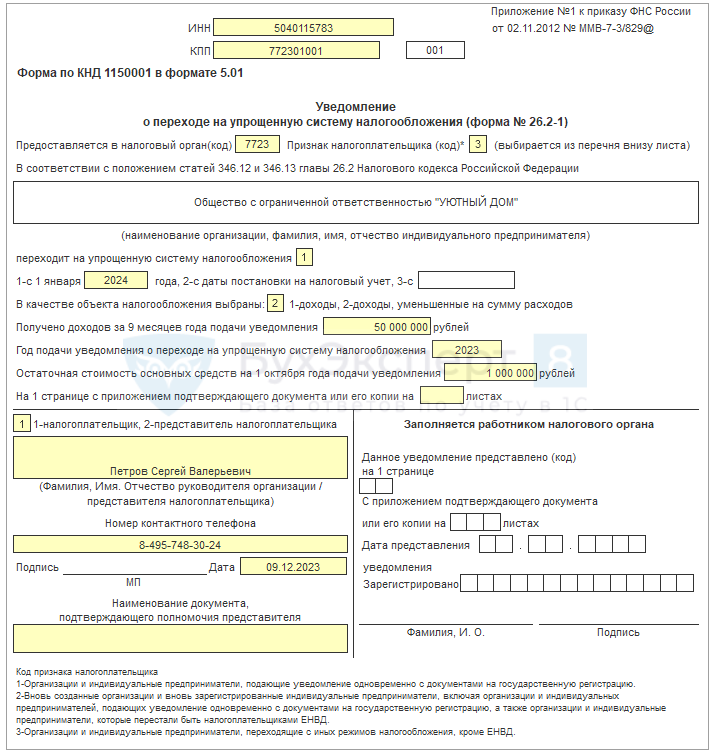

- ИНН / КПП — заполняется автоматически из карточки организации;

- Предоставляется в налоговый орган (код) — код налоговой инспекции по месту нахождения организации (ИП), заполняется автоматически из карточки организации;

- Признак налогоплательщика (код) — выберите вручную соответствующий признак из закрытого перечня:

- переходит на упрощенную систему налогообложения — код даты перехода на УСН, выберите вручную из закрытого перечня:

- 1 – с 1 января года — год, с которого будет применяться УСН. Заполняется вручную, если выбран кода перехода 1;

- 3 – с — дата, с которой организация (ИП) перестала быть плательщиком ЕНВД. Заполняется вручную при выборе кода перехода на УСН 3;

- В качестве объекта налогообложения выбраны — объект налогообложения, выберите вручную из закрытого перечня:

- Получено доходов за 9 месяцев года подачи уведомления — сумма доходов за 9 месяцев текущего года, указывается вручную (кроме ИП и вновь созданных организаций). Рассчитывается по правилам для налога на прибыль и не может превышать 149 512,5 тыс. руб. в 2023 году (п. 2 ст. 346.12 НК РФ);

- Год подачи уведомления о переходе на упрощенную систему налогообложения — год, в котором подаете уведомление, укажите вручную;

- Остаточная стоимость основных средств на 1 октября года подачи уведомления — остаточная стоимость ОС на 1 октября по данным бухгалтерского учета, укажите вручную. Рассчитывается из стоимости основных средств, которые относятся к амортизируемому имуществу по правилам налога на прибыль, и не может превышать 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ).

- На 1 странице с приложением подтверждающего документа или его копии на …листах — количество прилагаемых к уведомлению документов (копий), заполните вручную при наличии (доверенность представителя и т. п.);

- Код лица, подписавшего уведомление и Фамилия, Имя, Отчество — заполняется автоматически из карточки организации; PDF

- Номер контактного телефона — заполняется автоматически из карточки организации;

- Дата — дата составления уведомления, укажите вручную. Автоматически заполняется рабочая дата, указанная в настройках (Главное — Персональные настройки — Рабочая дата);

- Наименование документа, подтверждающего полномочия представителя — заполняется автоматически из карточки организации, если отчетность подписывает представитель. PDF

Сохранение, проверка и отправка уведомления

Проверка — нажмите на кнопку Проверить, чтобы протестировать:

- полноту заполнения формы (выгрузку) — обязательно;

- соответствие формату (в Интернете) при подключенной 1С-Отчетности.

Заполненное уведомление можно:

- выгрузить в формате xml для отправки в инспекцию;

- отправить из программы (если подключен сервис 1С-Отчетность);

- распечатать или сохранить в файл по кнопке Печать — Показать бланк — кнопка Сохранить).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Лимит доходов для применения УСН в 2024 году

В 2024 году ИП, желающий перейти на Упрощенную систему налогообложения (УСН), должен учесть лимит доходов. Данный лимит определяет, когда ИП может начать применять УСН. Значение лимита доходов устанавливается в законодательном порядке и зависит от основных видов деятельности и организационно-правовой формы бизнеса.

Чтобы перейти на УСН, ИП должен заполнить соответствующее заявление о переходе. Это официальный документ, который предоставляется в ИФНС. Заполненное заявление подается вместе с другими необходимыми документами и сведениями. Также необходимо уплатить государственную пошлину.

Как заполнить заявление о переходе на УСН?

При заполнении заявления о переходе на УСН необходимо учесть следующие моменты:

- Укажите код ОКВЭД, соответствующий основной вид деятельности вашего ИП.

- Укажите правильно оформленное название вашего ИП.

- Укажите форму собственности организации (ИП или ООО).

- Укажите сведения о структуре вашего ИП (численность персонала, количество отделов и т.д.).

- Укажите сведения о доходах и расходах вашего ИП за предыдущий налоговый период.

- Укажите сведения о предыдущих налоговых режимах вашего ИП.

- Подпишите и укажите дату заполнения заявления.

После заполнения заявления, необходимо подать его в налоговую инспекцию. Вместе с заявлением предоставьте все необходимые документы, подтверждающие информацию, указанную в заявлении.

Когда подавать заявление о переходе на УСН?

Заявление о переходе на УСН следует подавать в срок не позднее, чем за 45 дней до начала налогового периода, в котором вы планируете применять УСН. В случае перехода на УСН с начала налогового периода, заявление следует подать заблаговременно, чтобы оно было рассмотрено и принято вовремя.

Какие лимиты доходов действуют в 2024 году?

Лимиты доходов для применения УСН в 2024 году приведены в таблице ниже:

| Организационно-правовые формы | Основные виды деятельности | Лимит доходов | Ставка |

|---|---|---|---|

| ИП | торговля, услуги | 150 млн рублей | 6% |

| ИП | производство, строительство | 150 млн рублей | 15% |

| ООО | любая деятельность | 800 млн рублей | 15% |

Учтите, что указанные лимиты действуют на начало 2024 года. Для получения актуальной информации о лимитах доходов для вашего ИП, рекомендуется обратиться в налоговый орган или узнать эту информацию на официальных веб-сайтах государственных органов.

Таким образом, переход на УСН при регистрации ИП в 2024 году актуален для многих бизнесов. Для успешной постановки на учет по упрощенной системе налогообложения, необходимо правильно заполнить заявление о переходе и предоставить все необходимые документы в срок. Также следует учесть лимит доходов, применяемый в указанном налоговом периоде, чтобы выбрать подходящую ставку налога.

Признание расходов при смене объекта УСН

Именно на основании пункта 4 статьи 346.17 НК РФ Минфин России делает вывод: заработная плата, начисленная за период применения объекта обложения в виде доходов, но выплаченная после смены объекта обложения, в состав расходов не включается (см., например, письмо от 26.05.2014 № 03-11-06/2/24949).

Данный вывод можно распространить и на другие расходы, непосредственно относящиеся к периоду УСН «доходы», но оплаченные в следующем году, после смены объекта налогообложения. Это могут быть, например, расходы:

- на услуги связи;

- в виде процентов по договору займа;

- на аудиторские, бухгалтерские и юридические услуги;

- на командировки и т. п.

Аналогичный вывод Минфин России делает в отношении агентского вознаграждения, выплачиваемого принципалом агенту за реализованные им товары. Если товары реализованы в периоде применения УСН «доходы», а вознаграждение выплачивается в периоде применения «доходы минус расходы», то расходы в виде агентского вознаграждения при исчислении налоговой базы не учитываются (письмо Минфина России от 29.03.2018 № 03-11-11/20015).

В то же время в отношении расходов на приобретение неисключительных прав на использование программного обеспечения Минфин России высказывает иное мнение. При приобретении указанных прав в период применения УСН «доходы» с оплатой их стоимости в рассрочку суммы платежей, уплачиваемые в соответствии с лицензионным договором после перехода на УСН «доходы минус расходы», можно учесть в составе расходов в размере фактически оплаченных сумм (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Исходя из условий лицензионного договора, расходы на приобретение неисключительных прав относятся к нескольким налоговым периодам, поэтому правило пункта 4 статьи 346.17 НК РФ в данной ситуации не применяется.

Не применяется это правило и в отношении расходов, предварительно оплаченных при УСН «доходы», но относящихся к периоду УСН «доходы минус расходы» (при условии, что данный вид расходов предусмотрен статьей 346.16 НК РФ). Это могут быть расходы на аренду, интернет-услуги и т. д., оплаченные в прошлом году авансом или посредством обеспечительного платежа. Период, к которому относятся понесенные расходы, определяется договорами, первичными учетными документами, расшифровками и другими подтверждающими документами.

Определенные виды затрат признаются в расходах УСН с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ. К таким расходам с особенностями признания в том числе относятся расходы:

- на приобретение сырья и материалов;

- приобретение товаров для дальнейшей реализации;

- приобретение (сооружение, изготовление) основных средств.

Что лучше выбрать ИП или ООО

Что лучше выбрать ИП или ООО. Ппреимущества и недостатки, особенности регистрации.

Читать статью Как выбрать систему налогообложения

Характеристики систем налогообложения для ООО и ИП.

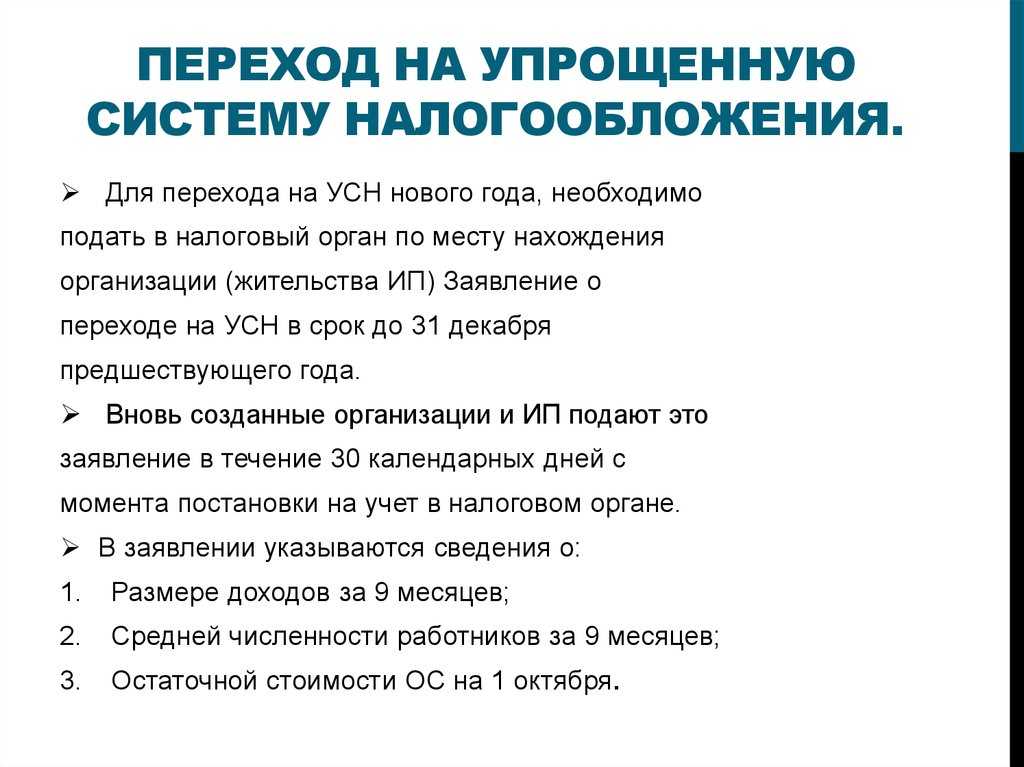

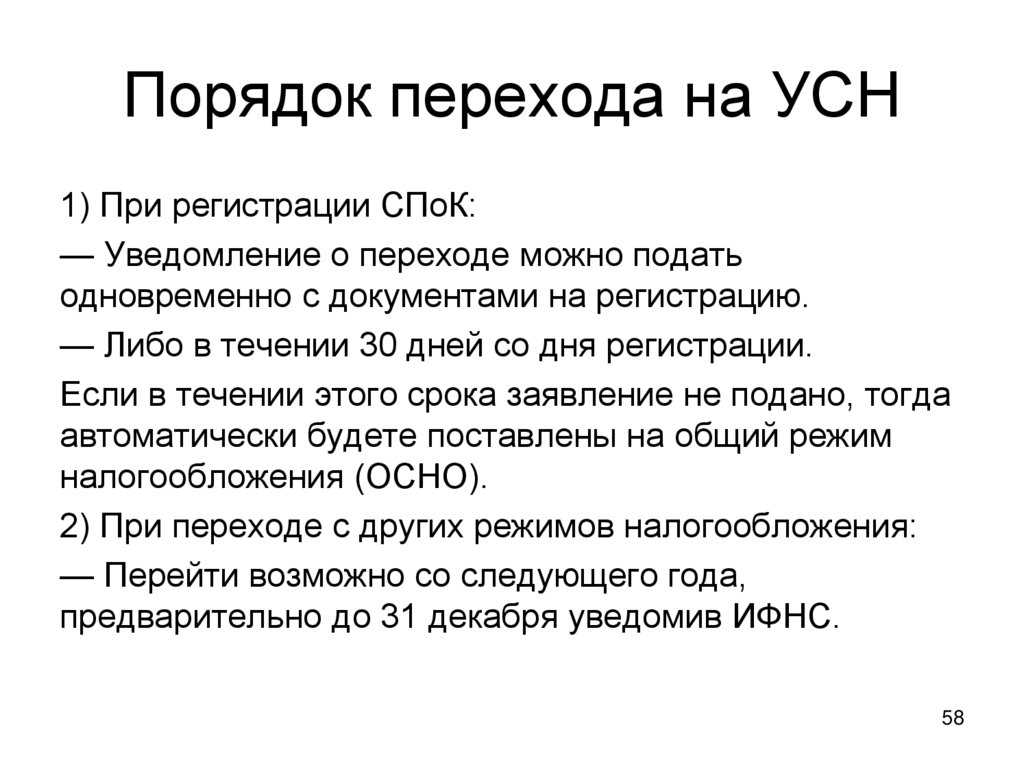

Сроки подачи уведомления зависят от основания перехода на УСН:

- При регистрации ИП или ООО уведомление подается одновременно с документами для постановки на учет

- Сразу после регистрации подать уведомление можно в течение 30 дней с даты постановки на учет. Применять УСН при этом вы будете с момента регистрации

- Если вы работали на любом другом режиме налогообложения, перейти на УСН можно с 1 января следующего года. Для этого нужно подать уведомление в любое время в течение текущего года

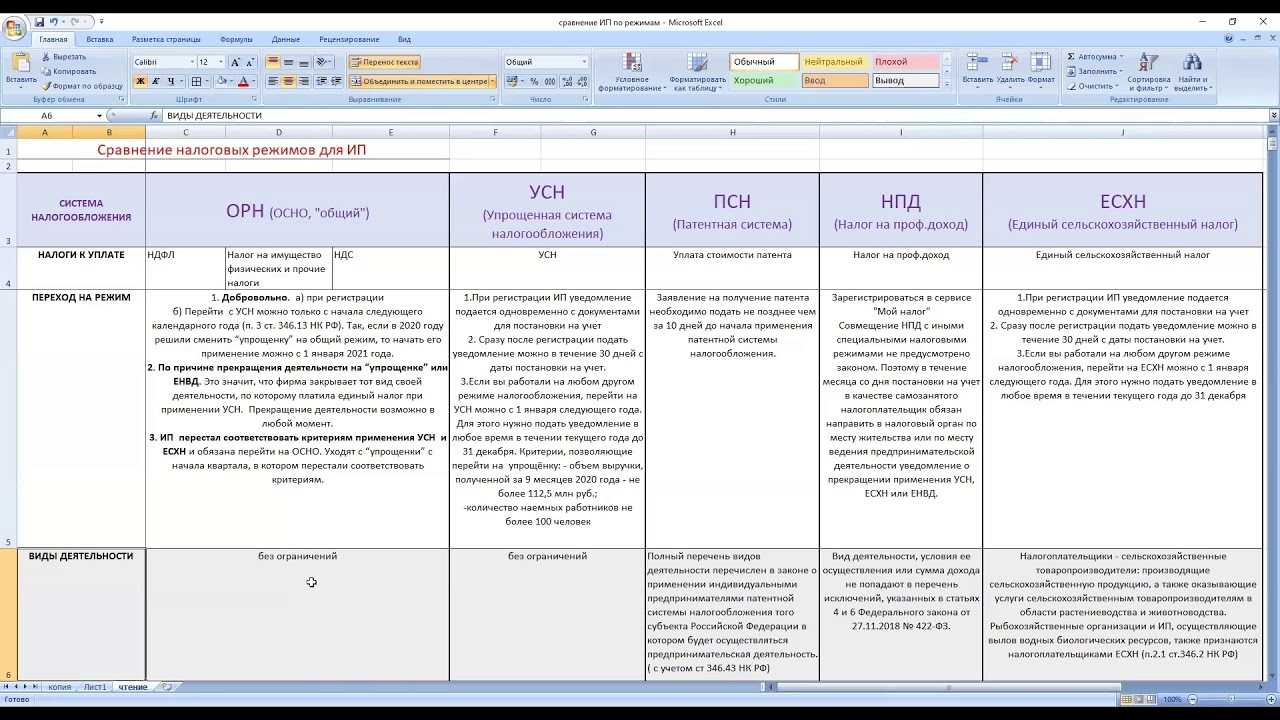

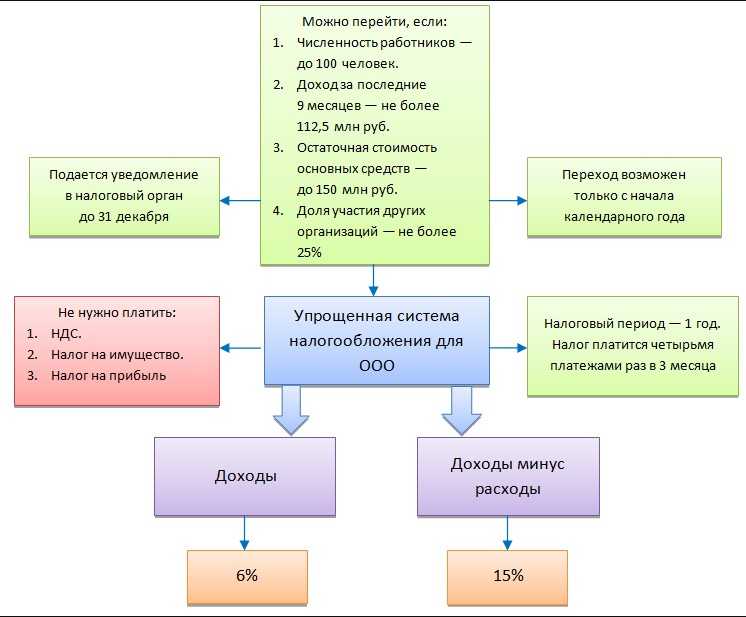

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

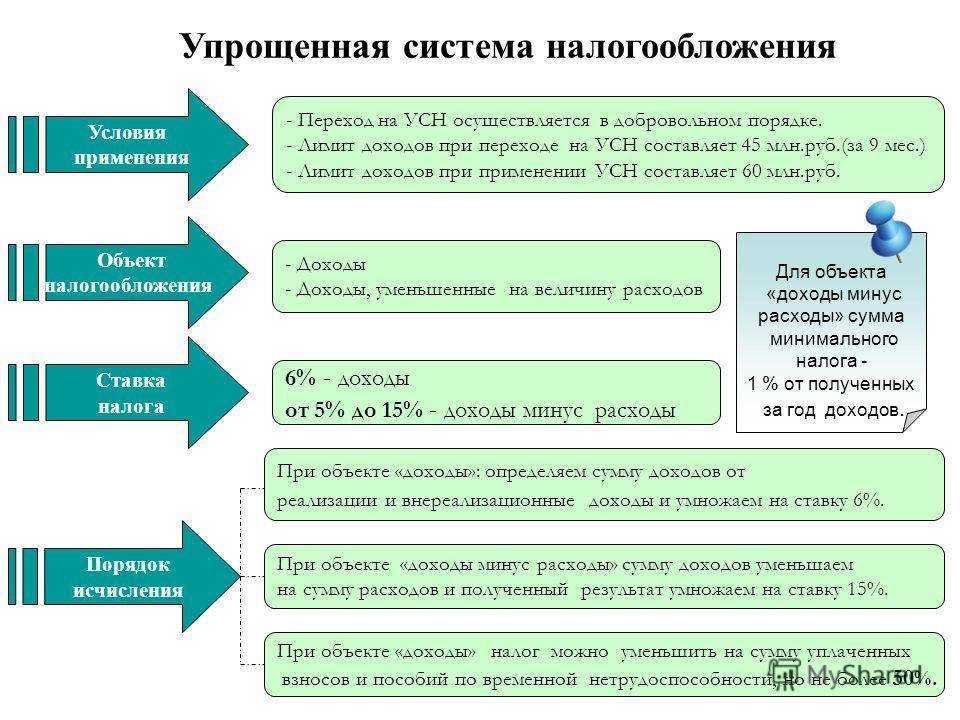

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

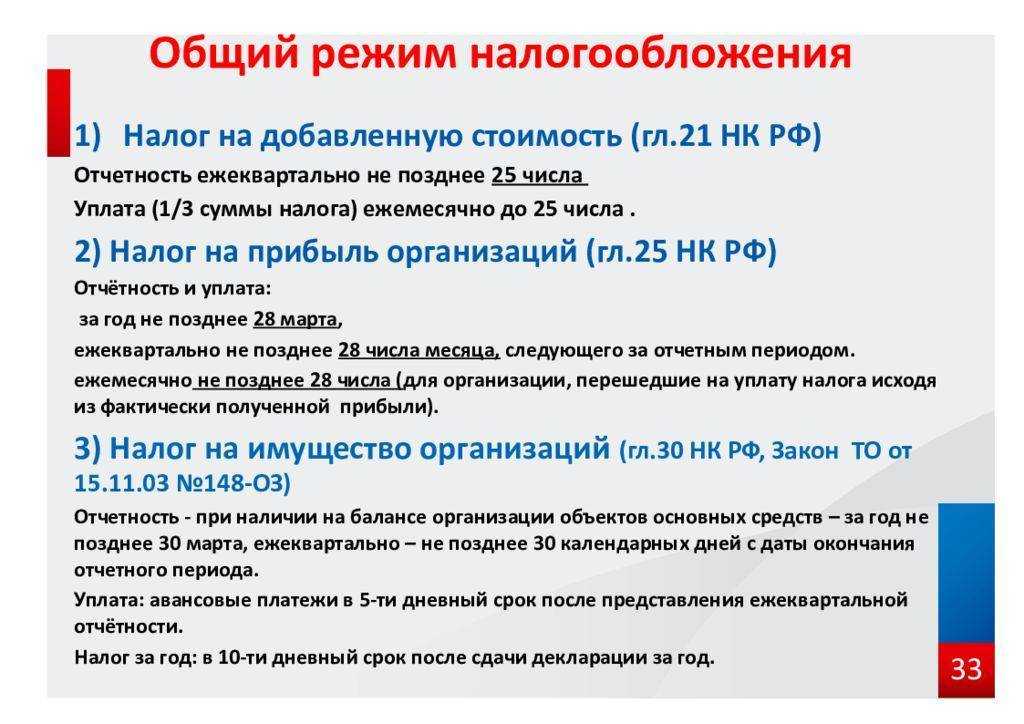

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Если вы перечислили аванс до перехода на УСН

Ситуация первая: компания закупила товар и перечислила предоплату будучи еще на ОСНО. В январе следующего года, после перехода на упрощенку, товар поступил на склад.

Можно ли принимать к вычету НДС с аванса? Да, если компания приобретает товары или услуги, которые будет применять для операций, облагаемых НДС. И только с аванса, перечисленного во время применения упрощенной системы, потому что в будущем году компания уже не будет платить НДС.

При переходе с ОСНО на УСН и в связи с ним, НДС с аванса придется восстановить. Сделать это нужно в декабре года, предшествующего переходу. Восстановление нужно отразить в декларации по НДС за IV квартал.

Если же компания не брала к вычету НДС с выданного аванса, то и восстанавливать ничего не нужно.

Расходы по предоплатам можно учесть только после получения закрывающих документов, то есть уже после перехода на УСН.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

Все, что нужно знать об уведомлении.

Применять УСНО или нет – это решение, которое определяется только волей налогоплательщика. В силу п. 1 ст. 346.11 НК РФ возможность перейти на данный спецрежим не требует разрешения налогового органа и никак не связана с его мнением. Словом, налоговики не наделены полномочиями запрещать или разрешать налогоплательщику применять УСНО.

К сведению:

Возможность применения УСНО не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента РФ (см. письма Минфина России от 29.12.2018 № 03-04-05/96589, от 14.09.2018 № 03-11-11/65819).

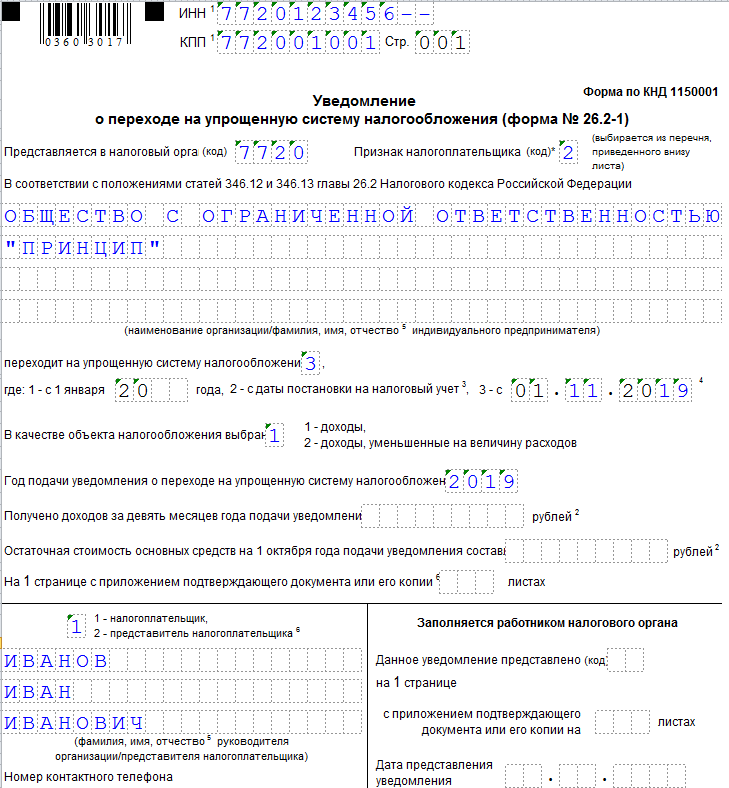

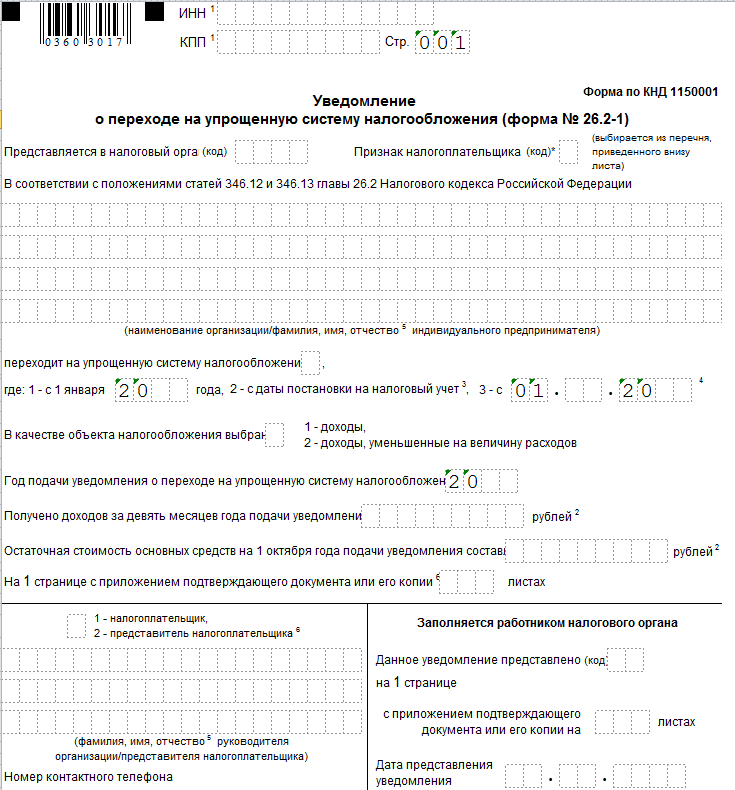

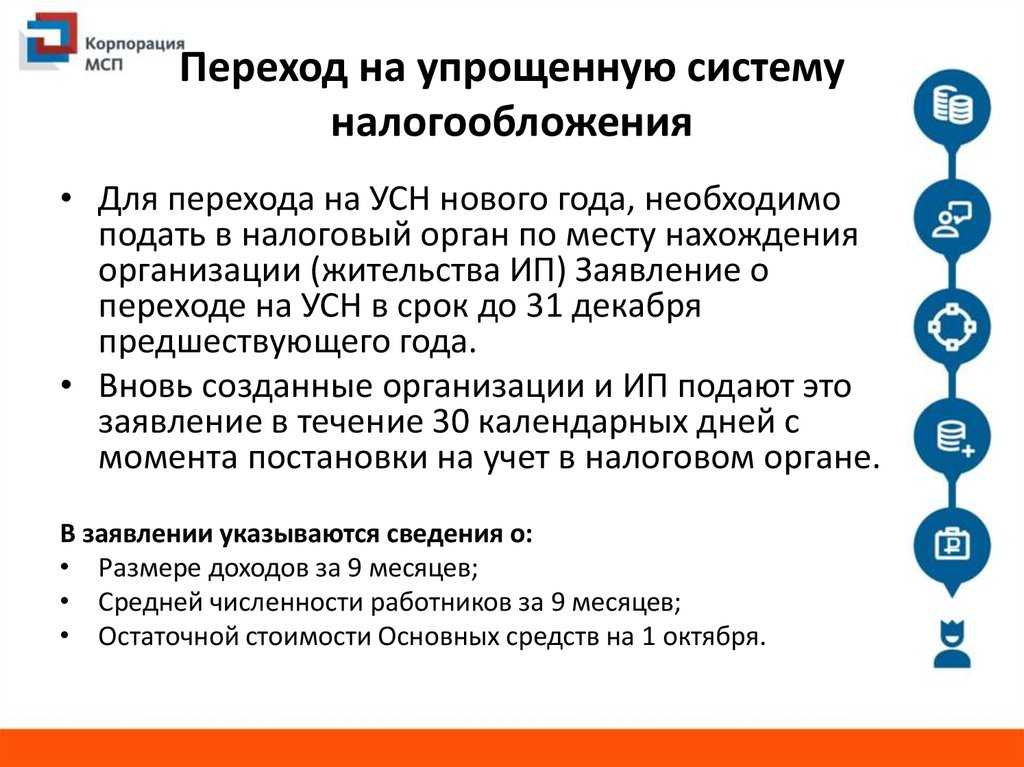

О своем намерении перейти на УСНО с начала налогового периода (то есть с 1 января) или с начала деятельности налогоплательщики сообщают в ИФНС посредством подачи уведомления по форме 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Подчеркнем: данная форма носит рекомендательный характер (!), что следует из названного приказа. Безусловно, этот нюанс важен, поскольку указывает на возможность применения альтернативных вариантов уведомления ИФНС.

В уведомлении будущий плательщик «упрощенного» налога в обязательном порядке указывает объект налогообложения, с которого он намерен платить налог, – «доходы» или «доходы, уменьшенные на величину расходов» («доходы минус расходы») (п. 1 ст. 346.13, ст. 346.14 НК РФ).

При этом вновь зарегистрированные юридические лица и ИП обязаны подать в ИФНС уведомление по форме 26.2-1 в срок, установленный п. 2 ст. 346.13 НК РФ, – не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Для действующих налогоплательщиков п. 1 ст. 346.13 установлен иной срок – не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСНО. В этом случае помимо выбранного объекта налогообложения («доходы» или «доходы минус расходы») необходимо указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСНО.

Обратите внимание:

В соответствии с пп. 19 п. 3 ст. 346.12 НК РФ организации и ИП, не уведомившие о переходе на УСНО в сроки, установленные п. 1 и 2 ст. 346.13 НК РФ, не вправе применять названный режим налогообложения. Как подчеркнуто в Постановлении АС СЗО от 22.04.2019 № Ф07-3501/2019 по делу № А26-9853/2018, в названной норме содержится императивное правило о запрете на применение специального режима в случае неуведомления о переходе на УСНО в установленные кодексом сроки.

Итак, п. 1 и 2 ст. 346.13 НК РФ установлено требование в установленный срок уведомлять налоговый орган о намерении налогоплательщика перейти на УСНО. А подпунктом 19 п. 3 ст. 346.12 НК РФ фактически установлен запрет на применение «упрощенки» налогоплательщиками, не выполнившими данное требование. То есть в одних нормах содержится требование (подчеркнем: именно требование, а не обязанность!), а в другой определена мера ответственности за невыполнение требования. Это необычная для Налогового кодекса конструкция, поскольку запрет, как правило, является следствием невыполнения налогоплательщиком обязанности, предусмотренной кодексом. В итоге названные нормы участники налоговых правоотношений толкуют по-разному (разумеется, каждый в свою пользу). К примеру, налогоплательщики считают, что декларация по УСНО (которая, отметим, подается спустя год после сроков, указанных в п. 1 и 2 ст. 346.13 НК РФ) является приемлемой альтернативой уведомлению по форме 26.2-1. Причем правомерность такой позиции подтверждена высшими арбитрами.

Ответы на распространенные вопросы

Вопрос № 1:

При подаче Уведомления о переходе на УСН неверно указали объект налогообложения. Срок подачи уведомления еще не истек, можно ли подать новое уведомление, с правильным объектом налогообложения?

Ответ:

Если срок подачи уведомления еще не истек, Можно подать новое Уведомление, приложив к нему письмо с пояснениями. В пояснениях указать, что предыдущее Уведомление аннулируется. Такой подход рекомендован Минфином РФ в Письме от 14.10.2015 № 03-11-11/58878. Если крайний срок подачи Уведомления пропущен, новое Уведомление с другим объектом налогообложения можно будет подать только через год.

Вопрос № 2:

Какой крайний срок подачи Уведомления о переходе с ОСНО на УСН с 2024 года?

Ответ:

В связи с тем, что в 2017 году 31 декабря – выходной день, по общему правилу срок подачи переносится на первый рабочий день, следующий за выходными/праздничными днями. Значит, уведомление можно будет подать и 09 января 2024 года.

Вопрос № 3:

С какой даты может применять УСН организация, образовавшаяся в результате реорганизации?

Ответ:

Такая организация может применять УСН с момента регистрации. Ей необходимо подать Уведомление о переходе на УСН вместе с документами по реорганизации.

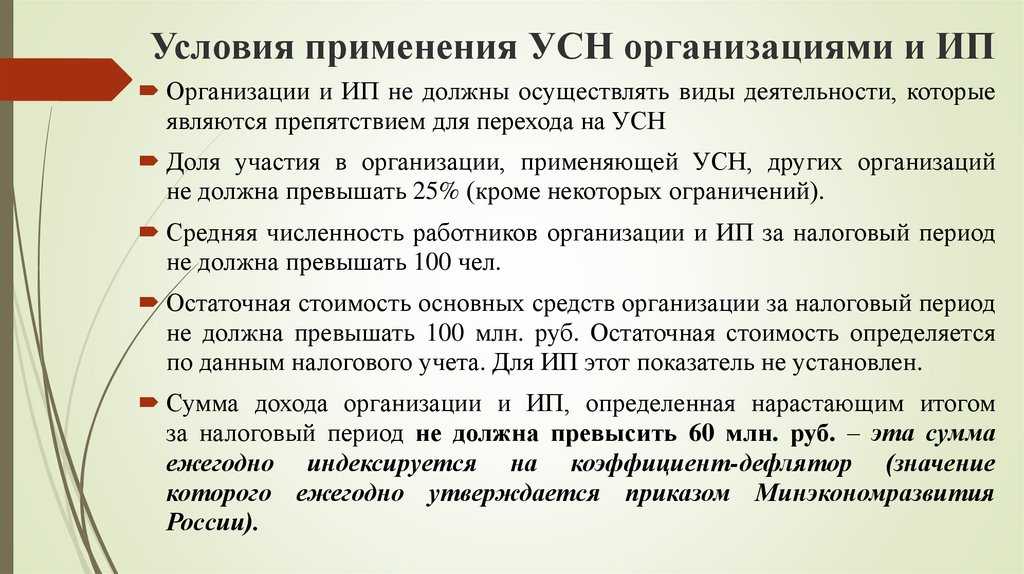

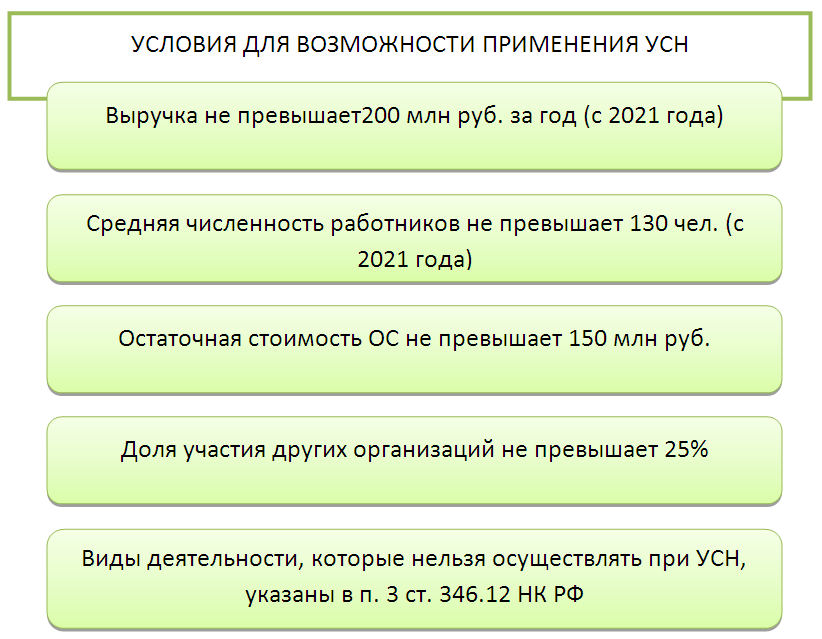

Условия применения УСН в 2024 году

- Виды деятельности. На УСН разрешены почти все направления бизнеса. Те, что под запретом, указаны в ч. 3 ст. 346.12 НК

- Доход. Максимальный годовой доход не должен превышать 199,35 млн руб. для стандартных ставок 6% на объекте “Доходы” и 15% для “Доходы минус расходы”. А для повышенных ставок 8% и 20% (они применяются при превышении дохода по стандартным) — 265,8 млн руб.

- Штат. Для стандартных ставок количество сотрудников должно быть до 100 человек. Для повышенных ставок — 130 человек

- Остаточная стоимость основных средств — до 150 млн руб.

- Доход за последние 9 месяцев (для бизнеса, переходящего на УСН с 2024) — лимит 149,51 млн руб.

Лимиты для работы на УСН в 2024 году

При переходе на упрощенную систему налогообложения (УСН) в 2024 году, вам стоит учесть ряд ограничений и условий, связанных с лимитами и ограничениями деятельности на УСН. В этом разделе мы расскажем о главных моментах, которые стоит учесть при заполнении заявления о переходе на УСН при регистрации индивидуального предпринимателя.

Основные лимиты для работы на УСН

В 2024 году основные лимиты для работы на УСН составляют следующее:

- Выручка/доходы общего характера не должны превышать 150 миллионов рублей в год;

- Численность работников не должна превышать 3 человек;

- Лимит по стоимости основных средств – до 150 миллионов рублей.

При этих значениях вы можете перейти на УСН и вести учет своей деятельности по упрощенной системе оформления налогов.

Как узнать подходящую форму заработка для перехода на УСН

Если вы не знаете, подходит ли вашей организации режим работы на УСН, на сайте ФНС России в разделе «Как перейти на УСН» вы сможете узнать дополнительные условия и ограничения. Там вы также найдете подробные инструкции о подаче заявления о переходе.

Заполнение заявления о переходе на УСН

Для подачи заявления о переходе на УСН вам необходимо заполнить соответствующую документацию. В документах необходимо указать следующую информацию:

- Полные наименование организации;

- ИНН организации;

- ОКПО;

- Коды ОКВЭД;

- Виды деятельности;

- Наименование и паспортные данные руководителя;

- Юридический адрес;

- Расчет госпошлины;

- Иные необходимые документы.

Когда заявление будет подано, вам будет выдан экземпляр уведомления о применении упрощенной системы налогообложения. Это документ, который подтверждает переход на УСН и упрощенный режим платежей.

Узнать результаты рассмотрения заявления вы сможете в ближайшее время, указанное в условиях подачи заявления.

Вопрос-ответ:

Какие изменения в налогообложении предусмотрены с 2024 года для перехода с ОСНО на УСН?

С 1 января 2024 года в России введутся изменения, которые позволяют перейти с общей системы налогообложения (ОСНО) на упрощенную систему налогообложения (УСН). Это касается юридических лиц, индивидуальных предпринимателей и некоммерческих организаций.

Какие условия должны быть выполнены для перехода на УСН с 2024 года?

Для перехода на УСН с 2024 года необходимо соблюдение следующих условий: оборот доходов за предыдущий год не должен превышать 150 миллионов рублей для юридических лиц и 60 миллионов рублей для индивидуальных предпринимателей; отсутствие в составе учредителей, участников или бенефициаров организации иностранных компаний, регистрированных в оффшорных зонах.

Какие налоги уплачиваются при переходе с ОСНО на УСН?

При переходе с ОСНО на УСН с 2024 года уплачиваются следующие налоги: единый налог на вмененный доход (ЕНВД) или единый сельскохозяйственный налог (ЕСХН) для юридических лиц; упрощенная система налогообложения или единый налог на вмененный доход (ЕНВД) для индивидуальных предпринимателей.

Какие документы необходимо предоставить для перехода на УСН с 2024 года?

Для перехода на УСН с 2024 года необходимо предоставить следующие документы: заявление о переходе на УСН; бухгалтерскую отчетность за последний закрытый налоговый период, подтверждающую выполнение условий для перехода на УСН; справки из налоговых органов; другие документы, предусмотренные законом.

Как правильно заполнить заявление о переходе на УСН при регистрации ИП в 2024 году

Структура заявления о переходе на УСН при регистрации ИП в 2024 году следующая:

Порядковый номер

Требование

Крайне важно

1

Заявление должно быть заполнено на бланке организации, подходящем для подачи в налоговый орган

Да

2

В заявлении указываются разрешенные виды деятельности на УСН

Да

3

В заявлении указывается численность работников (если есть)

Нет (если нет работников)

4

Заявление должно быть подписано налогоплательщиком

Да

Когда заявление о переходе на УСН при регистрации ИП в 2024 году будет заполнено, следует подать его в налоговый орган. Регистрация в УСН произойдет после постановки на учет.

Важно отметить, что при переходе на УСН остается некоторое требование по расчету лимита для льготного режима регистрации. В 2024 году годовой лимит для организаций с численностью работников до 100 человек составляет 150 млн рублей

Если ваш бизнес подходит к этому требованию, вы можете подать заявление о переходе на УСН при регистрации ИП в 2024 году.

Несмотря на то, что заявление о переходе на УСН при регистрации ИП в 2024 году крайне важно заполнить правильно, оно является всего лишь одним из документов, которые требуются для регистрации. Вам также может потребоваться заполнить ряд других документов, в зависимости от вида деятельности вашего бизнеса

Требования для заполнения заявления о переходе на УСН при регистрации ИП

При подаче заявления о переходе на упрощенную систему налогообложения (УСН) при регистрации индивидуального предпринимателя (ИП) в 2024 году, необходимо учесть следующие требования и условия:

|

Требование |

Значение |

|

Тип организации |

ИП или компании, основным видом деятельности которых является предоставление услуг |

|

Доходы |

Не должны превышать 150 млн рублей в год |

|

Срок подачи заявления |

Перед началом деятельности на УСН или до окончания календарного года |

|

Документы |

Заполненное заявление и уведомление об осуществлении деятельности в качестве ИП |

|

Учетные данные |

Код отрасли по ОКВЭД, сведения о работниках и стоимость разрешенных средствами доверенности |

|

Льготный переход |

При переходе на УСН в 2024 году предоставляются особые условия |

|

Режим организаций |

Упрощенное налогообложение (УСН) |

|

Срок подачи |

Ближе к концу года узнаете точные сроки. |

Крайне важно правильно заполнить заявление о переходе на УСН при регистрации ИП в 2024 году. При несоблюдении требований, заявление может быть отклонено или рассмотрено с задержкой

Следует внимательно проверить все сведения и документы перед подачей.