Форма, бланк, содержание заявления о переходе на УСН (6 либо 15%)

Составить заявление можно произвольно либо по форме, отрекомендованной ФНС РФ. Типовой бланк рекомендован Приказом ФНС РФ № ММВ-7-3/829@ от 02.11.2012. Он представлен Прил. № 1 к данному Приказу ФНС в формате TIF, PDF.

| Полное название формы | Условное обозначение формы | Образец бланка, Word |

| Дословно:

«Уведомление о переходе на упрощенную систему налогообложения» |

Форма № 26.2-1

(по КНД 1150001) |

Подготовить и представить заявление можно на бумаге либо в электронном виде. Формат представления его электронной версии обозначен Приложением № 1 к Приказу ФНС РФ № ММВ-7-6/878@ от 16.11.2012. Типовой бланк включает всего одну страницу и предусматривает занесение следующей информации:

- реквизиты организации (либо соответствующие данные ИП);

- код ИФНС и налогоплательщика согласно расшифровке, размещенной внизу бланка;

- дату перехода;

- избранный объект налогообложения по «упрощенке» (6 либо 15%);

- год подачи заявления;

- сумма доходов за 9 мес. (актуально для работающих юрлиц);

- остаточная стоимость ОС;

- число листов подтверждающего документа;

- дата, а также ФИО, контактный телефон, личная подпись полномочного лица;

- документ, удостоверяющий полномочия представителя.

Оставшаяся часть бланка предназначена для отметок полномочного сотрудника ИФНС. К ним относят стандартные регистрационные сведения (дату регистрации, присвоенный номер и т.д.).

Как правильно заполнить заявление о переходе на УСН при регистрации ИП в 2024 году

Структура заявления о переходе на УСН при регистрации ИП в 2024 году следующая:

Порядковый номер

Требование

Крайне важно

1

Заявление должно быть заполнено на бланке организации, подходящем для подачи в налоговый орган

Да

2

В заявлении указываются разрешенные виды деятельности на УСН

Да

3

В заявлении указывается численность работников (если есть)

Нет (если нет работников)

4

Заявление должно быть подписано налогоплательщиком

Да

Когда заявление о переходе на УСН при регистрации ИП в 2024 году будет заполнено, следует подать его в налоговый орган. Регистрация в УСН произойдет после постановки на учет.

Важно отметить, что при переходе на УСН остается некоторое требование по расчету лимита для льготного режима регистрации. В 2024 году годовой лимит для организаций с численностью работников до 100 человек составляет 150 млн рублей

Если ваш бизнес подходит к этому требованию, вы можете подать заявление о переходе на УСН при регистрации ИП в 2024 году.

Несмотря на то, что заявление о переходе на УСН при регистрации ИП в 2024 году крайне важно заполнить правильно, оно является всего лишь одним из документов, которые требуются для регистрации. Вам также может потребоваться заполнить ряд других документов, в зависимости от вида деятельности вашего бизнеса

Способы заполнения уведомления и его подача в налоговую

Заполнить заявление по форме 26.2-1 в 2024 году можно несколькими способами: от руки или на компьютере, скачав предложенные выше бланки уведомления, или с помощью бесплатного онлайн-сервиса, который быстро и правильно заполнит уведомление на основании ваших данных.

Есть несколько способов для подачи уведомления:

- С онлайн-сервисом банка Уралсиб, который бесплатно поможет зарегистрировать ООО онлайн, направив в ФНС документы в электронном виде, в том числе, уведомление о переходе на УСН,

- Подача непосредственно в налоговую инспекцию — лично или через представителя по доверенности. Если подаете уведомление в момент регистрации компании, то со всем комплектом документов обращайтесь в регистрирующую налоговую инспекцию, в остальных случаях — в районную,

- Почтовое отправление ценным письмом с описью вложения,

- Подача уведомления в электронном виде через онлайн-сервис ФНС или портал Госуслуг.

МФЦ в редких случаях отказывает в приеме такого заявления, даже если оно подается вместе с другими документами при регистрации общества. Тогда в течение 30 дней после создания ООО нужно обратиться в районную налоговую инспекцию с уведомлением о переходе компании на УСН.

Переход на УСН носит уведомительных характер, то есть вы просто сообщаете налоговой инспекции о том, что теперь ООО работает на упрощенной системе налогообложения. Чтобы удостовериться в том, что ФНС поменяла налоговый режим, можно сделать запрос. Ответ на него должен прийти в течение 30 дней.

Уралсиб поможет подготовить и подать документы для создания ООО онлайн!

Это бесплатно. Сотрудники банка Уралсиб подготовят уведомление о переходе на УСН и все другие регистрационные документы для ООО за вас и помогут подать их онлайн, а также открыть счёт. От вас потребуется только данные паспорта

Важно, чтобы у общества был один учредитель. Просто оставьте заявку.

Открыть ООО онлайн

Открыть ООО онлайн

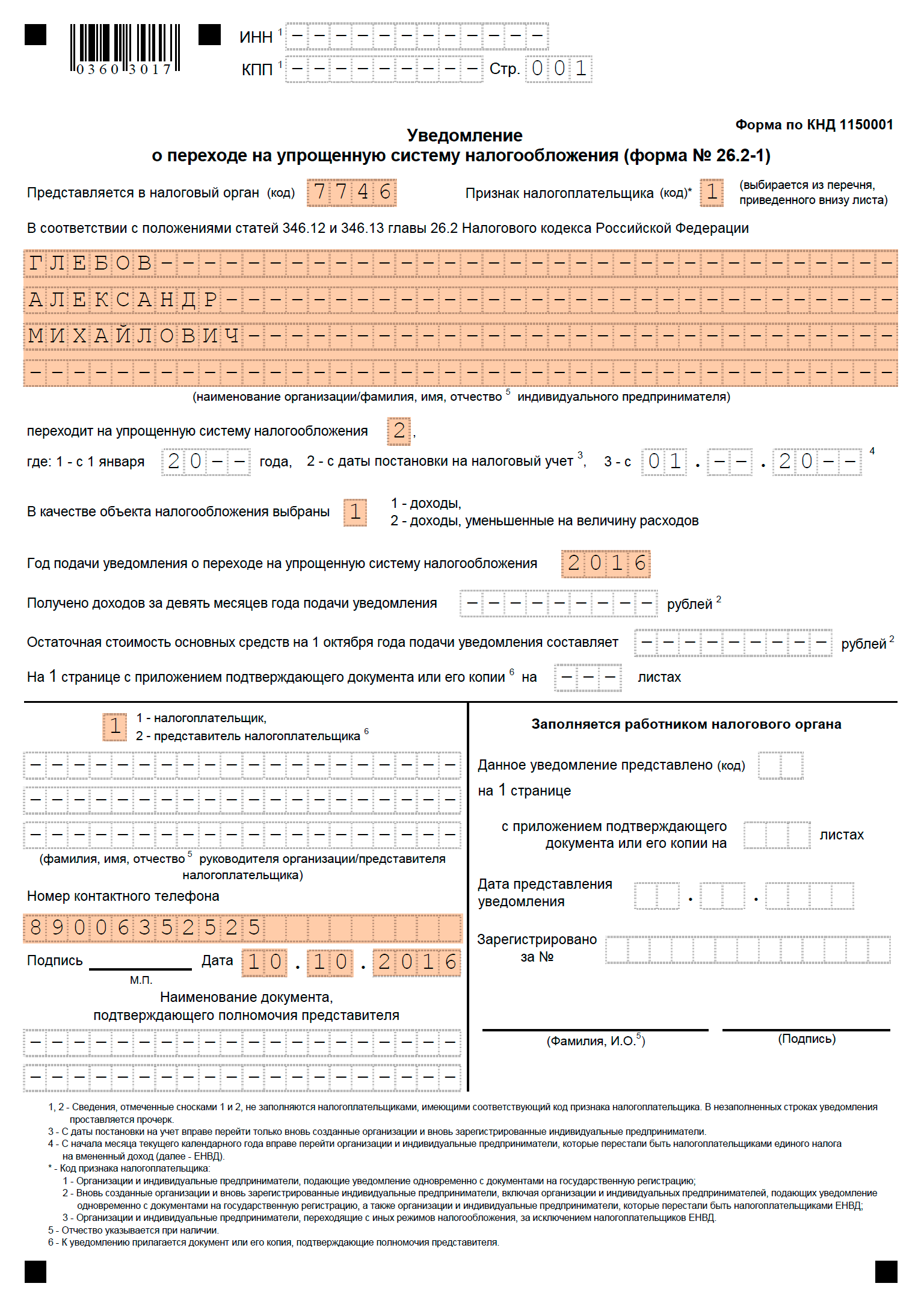

1.3. С начала нового года

Уведомление о переходе ООО на УСН с начала нового года

Пример заявления о переходе на УСН с начала нового года

- Скачать шаблон заявления о переходе на УСН для заполнения вручную на компьютере

XLS, 384 KB - Скачать форму уведомления о переходе на УСН для печати и заполнения от руки

PDF, 1,2 МB

Если вы не успели подать заявление о переходе на упрощенную систему налогообложения в течение 30 дней с момента регистрации ООО, то можете сделать это в любое время. Независимо от даты подачи уведомления применять этот налоговый спец. режим ООО сможет только с 1 января следующего года.

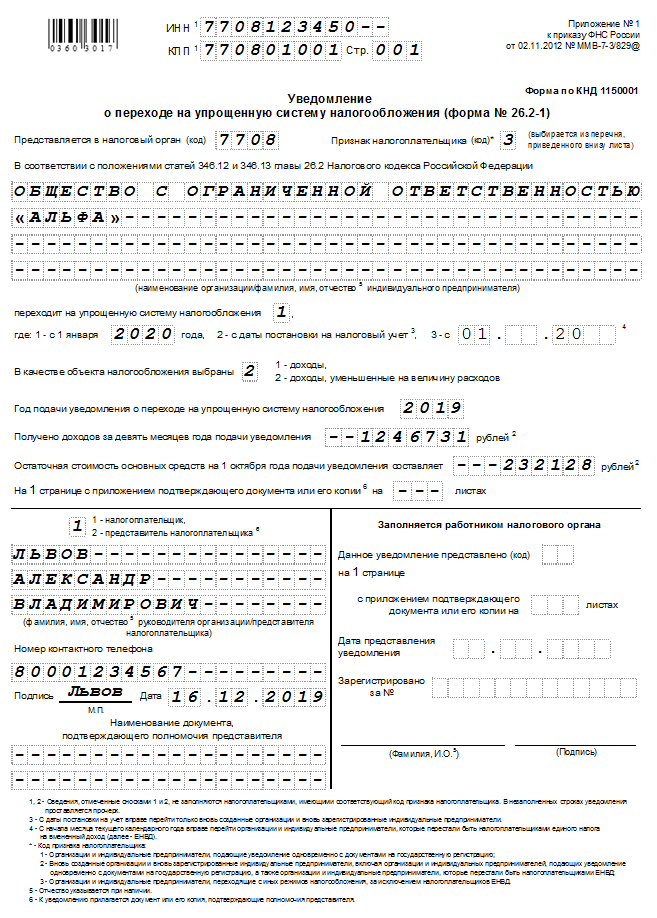

Особенности заполнения уведомления о переходе ООО на УСН с начала года:

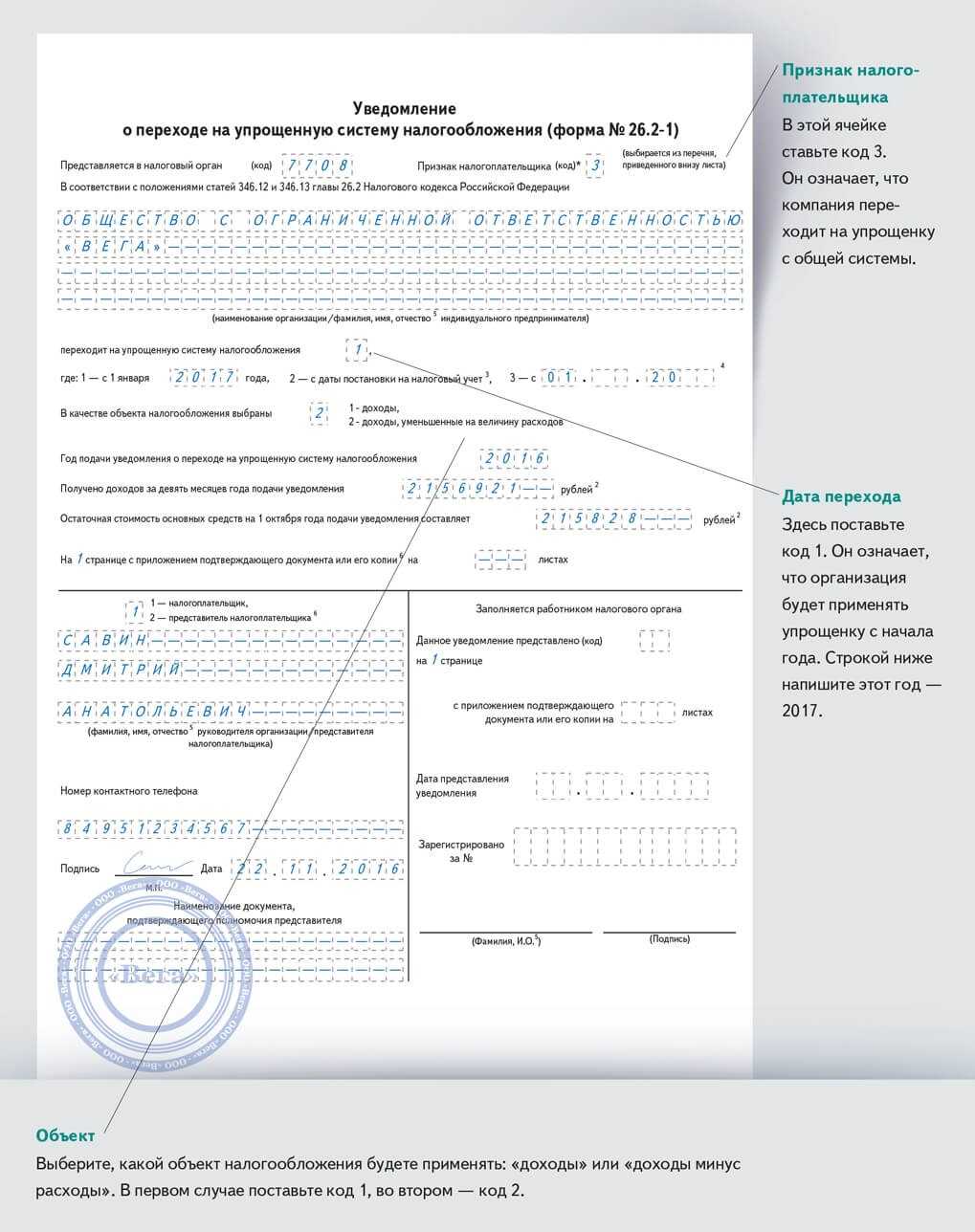

- В поле “Признак налогоплательщика” поставьте код “3”;

- В поле “Переходит на упрощенную систему налогообложения” укажите код “1” и год, с которого начнете применять этот режим. Год должен быть следующим за тем, в котором вы подаете уведомление;

- В поле “Получено доходов…” укажите размер доходов за 9 месяцев, предшествующих дате подачи уведомления;

- Аналогично заполните поле “Остаточная стоимость основных средств…”.

Перечень документов для регистрации ООО

В какой срок готовить заявление

Подать заявление на УСН при регистрации ИП или организации можно сразу, либо в течение 30 дней после внесения записи о регистрации в ЕГРИП или в ЕГРЮЛ.

Заявление на УСН после регистрации ИП или ООО, если уже истекло 30 дней, подаётся в любое время, но сам переход на спецрежим произойдет только с 1 января следующего года.

Например, Петров П.П. зарегистрировался предпринимателем 12 сентября 2022 года, но заявление о применении УСН при регистрации ИП и в течение одного месяца после него не отправил. Считается, что с 12 сентября он работает на ОСНО. Чтобы перейти на упрощёнку, ему нужно подать уведомление в ИФНС в любой день до 31 декабря 2022 года, и тогда с 1 января 2023 года он станет плательщиком УСН.

Главное об упрощёнке

- Упрощённая система налогообложения — специальный режим налогообложения для малого и среднего бизнеса.

- Применять упрощёнку могут юридические лица и ИП, если они отвечают требованиям по виду деятельности, размеру дохода, количеству сотрудников и остаточной стоимости основных средств.

- На упрощёнке платят налог УСН, а также некоторые дополнительные налоги — например, НДС, имущественный, земельный, транспортный налоги и НДФЛ за сотрудников, — если есть объект налогообложения.

- Также весь бизнес на упрощённом режиме платит страховые взносы за своих сотрудников. Кроме них, ИП платит фиксированные и дополнительные страховые взносы за себя.

- Чтобы перейти на УСН, нужно подать заявление в налоговую. Новые ИП и компании могут сделать это при регистрации — не позднее чем через 30 дней после подачи документов. Действующий бизнес может перейти на упрощёнку только со следующего года. Для этого он должен подать заявление не позднее окончания текущего года.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с налогообложением и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать.

Все компании и ИП уплачивают большинство налогов единым налоговым платежом через единый налоговый счёт. В Skillbox Media есть статья о едином налоговом платеже, где разобрали, что это такое и как с ним работать.

Общая система налогообложения (ОСНО) — базовый налоговый режим без ограничений и лимитов. Его устанавливают всем компаниям и предпринимателям автоматически при регистрации бизнеса

В статье об общем налоговом режиме рассказали, какие обязательные платежи предусмотрены при этой системе, как вести учёт, в каких случаях ОСНО выгодна и с какими режимами её можно совмещать.

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/829@ и актуален в 2023 году.

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

- Форма 26.2-1 Скачать бланк в формате PDF.pdf

- Форма 26.2-1 Скачать бланк в формате Excel.xls

Можно ли работать на УСН без уведомления

Что делать, если вы не успели подать заявление на УСН в течение 30 дней после регистрации или до конца текущего года? Можно ли сдавать декларации и платить налоги в рамках упрощенной системы без уведомления?

С одной стороны, переход на УСН носит уведомительный, а не разрешительный характер. ИФНС не может помешать этому выбору, если налогоплательщик выполняет все требования упрощенного режима. Но с другой стороны, в статье 346.12 НК РФ есть прямая норма, запрещающая применение УСН организациям и ИП, которые не уведомили о переходе в установленные сроки.

Суды относятся к этой ситуации по-разному, причем долгое время они становились на сторону налогоплательщиков. ФНС даже выпустила письмо от 30.07.2018 № КЧ-4-7/14643 с обзором соответствующей судебной практики.

Разъяснения были таковы: налоговые инспекции обязаны проверять, какие именно декларации сдает и какие налоги платит организация или ИП. Если налогоплательщик сдал декларацию по УСН или заплатил авансовый платеж, а от ИФНС не было возражений по этому поводу, то он вправе работать в рамках упрощенной системы.

Но в более поздних решениях, например, в определении Верховного суда от 07.12.2020 № 302-ЭС20-12677, высказана уже другая позиция. Тот факт, что налоговая не отказала в приеме декларации, еще не означает, что ИП или организация вправе работать на упрощенке. Так что уведомление о переходе на УСН обязательно.

К сожалению, продлить или восстановить пропущенный срок перехода на УСН на легальных основаниях нельзя. На практике некоторые ИП специально снимаются с учета, чтобы при повторной регистрации в течение года снова получить 30-дневный срок для подачи заявления.

Формально закон они при этом не нарушают. Запрета на повторную регистрацию ИП в течение года нет, независимо от того, какой период прошел после предыдущего снятия с учета. Нет также специальной процедуры для подачи уведомления на УСН в такой ситуации. А если закон прямо не запрещает, то в теории этот способ возможен.

Тем не менее, надо учитывать позицию ФНС, которая любое действие бизнесмена, ведущее к снижению налоговой нагрузки, считает подозрительным.

Предприниматель, который не успел подать заявление на УСН, скорее всего, будет работать на общей системе и платить больше налогов (если не имеет права на вычеты и освобождение от НДС). И если он снимается с учета и снова регистрируется только с целью перейти на упрощенку, то это уход от налогов.

Суды в таких случаях обычно становятся на сторону налоговиков. Один из примеров подобных решений есть в определении Верховного суда от 30.06.2015 № 301-КГ15-6512. В рассмотренном деле ИП уже был плательщиком УСН, но на варианте «Доходы», а перейти на «Доходы минус расходы» он мог только с начала следующего года.

Чтобы не ждать 1 января, предприниматель снялся с учета в качестве плательщика УСН Доходы, а при повторной регистрации подал уведомление уже на УСН Доходы минус расходы, где налоговая нагрузка ниже. Однако налоговая инспекция нашла в этом признаки ухода от налогов и вернула предпринимателя на режим УСН Доходы. А Верховный суд признал правоту ИФНС.

Таким образом, чтобы не оказаться в неприятной для себя ситуации, надо соблюдать установленную процедуру перехода на УСН. И если вы хотите работать на этой системе, то подайте уведомление на 2023 год не позднее 9 января 2023, а лучше – не позже 31 декабря текущего года.

Обязательно сохраняйте второй экземпляр уведомления о переходе с отметкой ИФНС или почтовую квитанцию об отправке письма. Можно также направить запрос в свою инспекцию на получение информационного письма по форме № 26.2‑7. Письмо подтвердит, что вы действительно подавали заявление о переходе на УСН.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Требования для УСНО

Для использования УСН требуется соблюдение нижеперечисленных условий:

- Максимальное число работников фирмы — 100 человек;

- Максимальный доход фирмы — 60 млн. р.;

- Максимальная остаточная стоимость — 100 млн. р.

Дополнительные критерии для организации:

- Максимальная доля в ней других фирм составляет 25%;

- Организация не может иметь или создавать новые филиалы;

- В девяти месяцах года, в течение которого подается заявления, доходы организации должны составлять максимум 45 млн. р. (по 2 ст. 346.12 НК РФ).

Большинство ИП такой расклад должен удовлетворять, тем более регистрационный процесс перехода на новую систему довольно прост – надо заполнить форму уведомления по примеру и прийти с ней в ИФНС.

Уведомление об УСН при регистрации ИП: форма и заполнение

Любой предприниматель, создающий или уже создавший новый бизнес, обязан определиться с налоговой системой, по которой он будет работать. Срок перехода на УСН при регистрации ИП установлен в 30 календарных дней с момента внесения записи в ЕГРИП или в ЕГРЮЛ.

Возможны два варианта действий для заявителя

- подать письменное уведомление о переходе на спецрежим в указанные выше сроки;

- не отправлять заявление вообще.

В первом случае ИП будет считаться плательщиком по УСН или иному спецрежиму со дня его регистрации. Во втором случае он по умолчанию будет применять ОСНО — общую систему налогообложения.

При опоздании с подачей этого заявления, ИП будет вынужден использовать ОСНО до конца текущего года. А перейти на упрощёнку разрешат только с 1 января следующего года.

Если решение об использовании УСН принято уже на этапе создания ИП, можно подать уведомление в составе документов на открытие ИП.

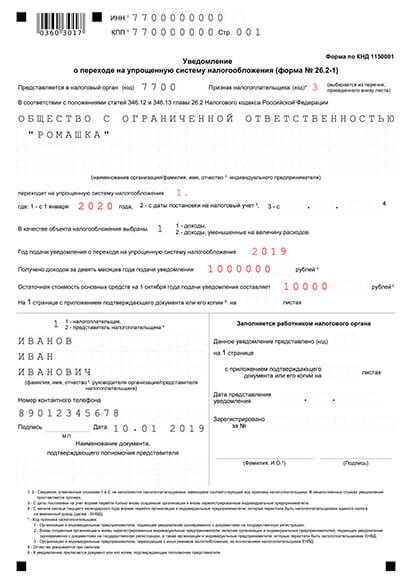

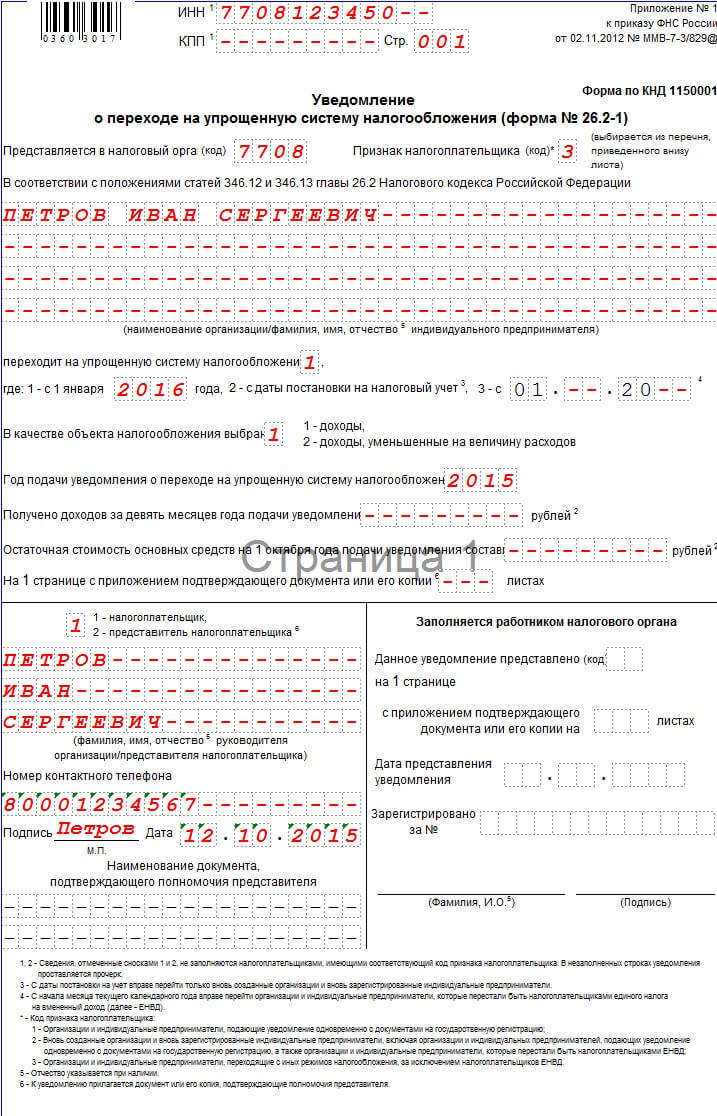

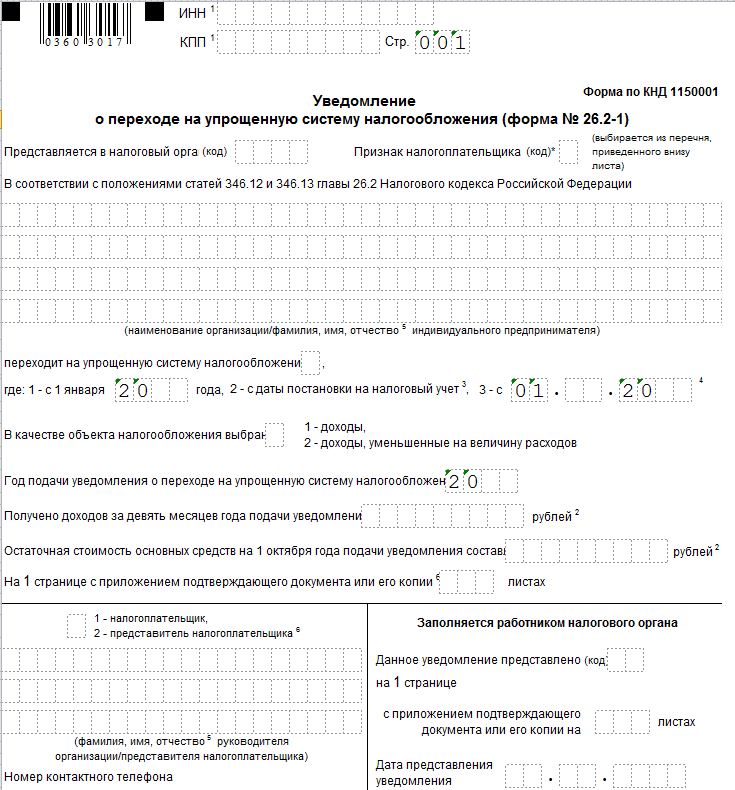

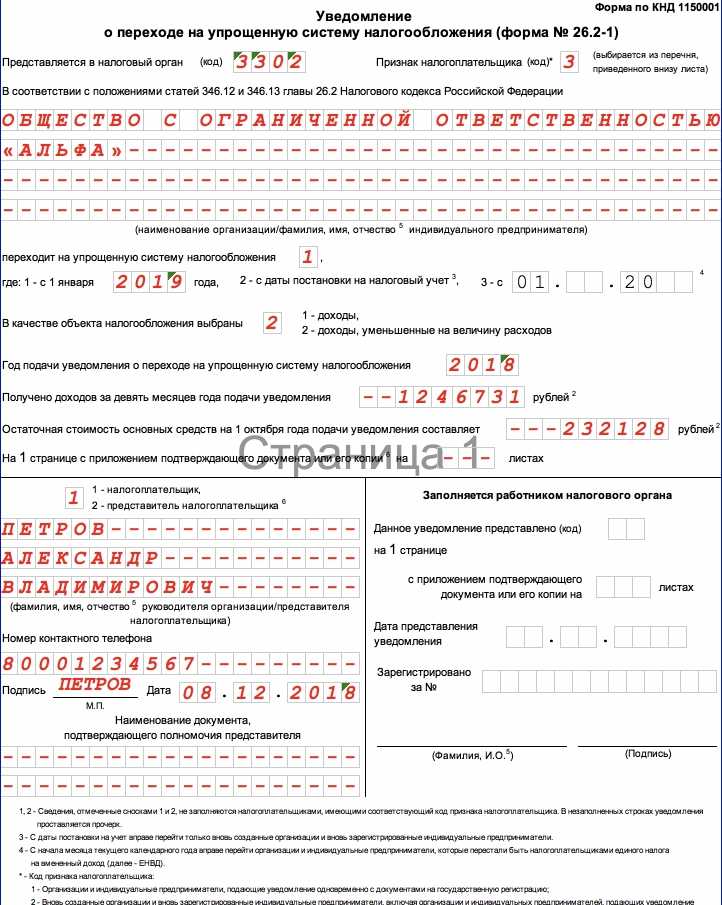

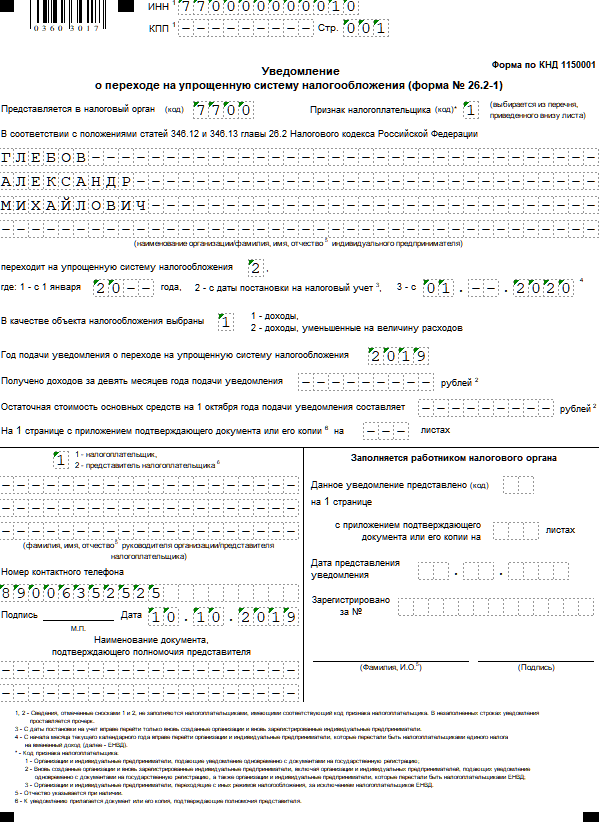

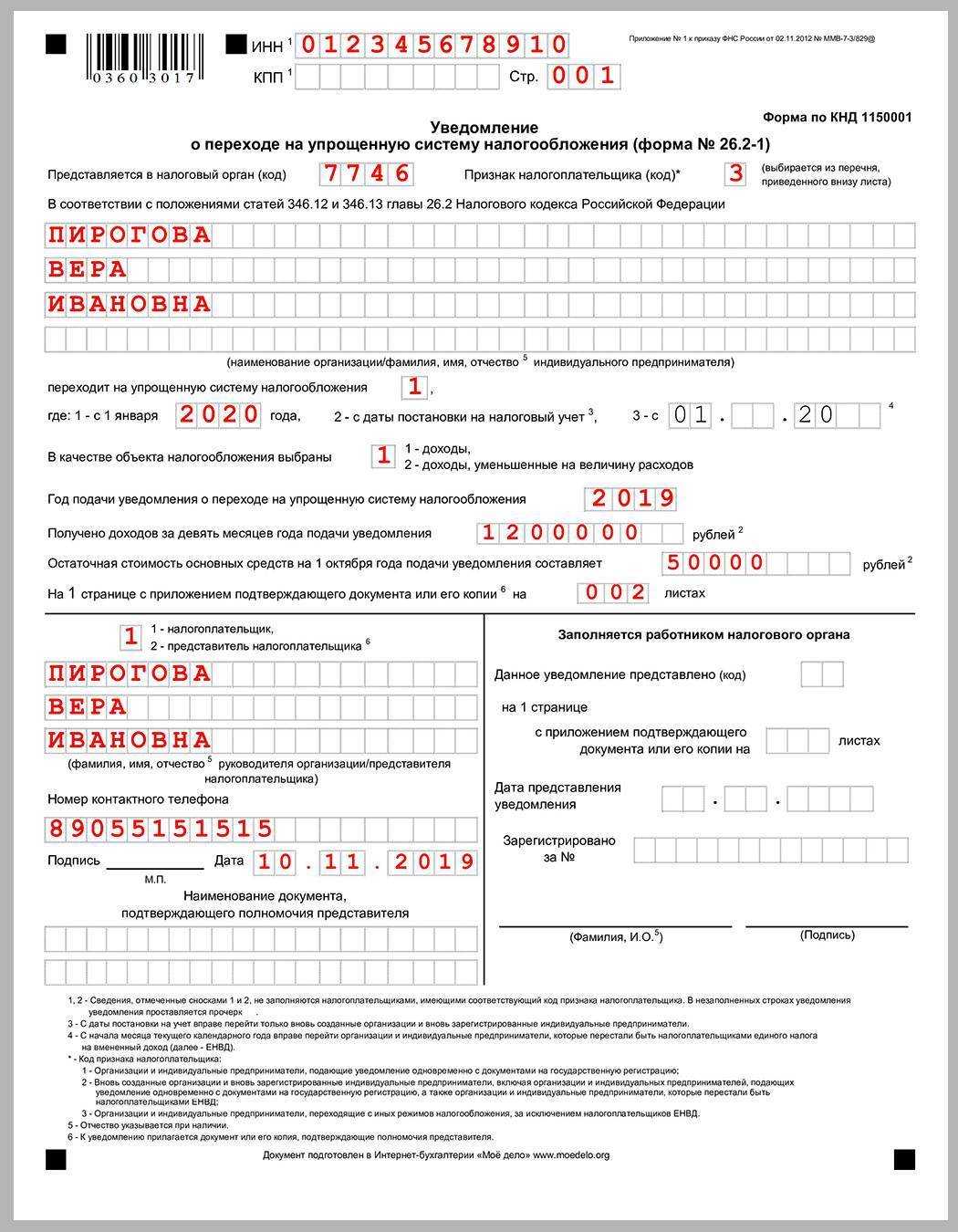

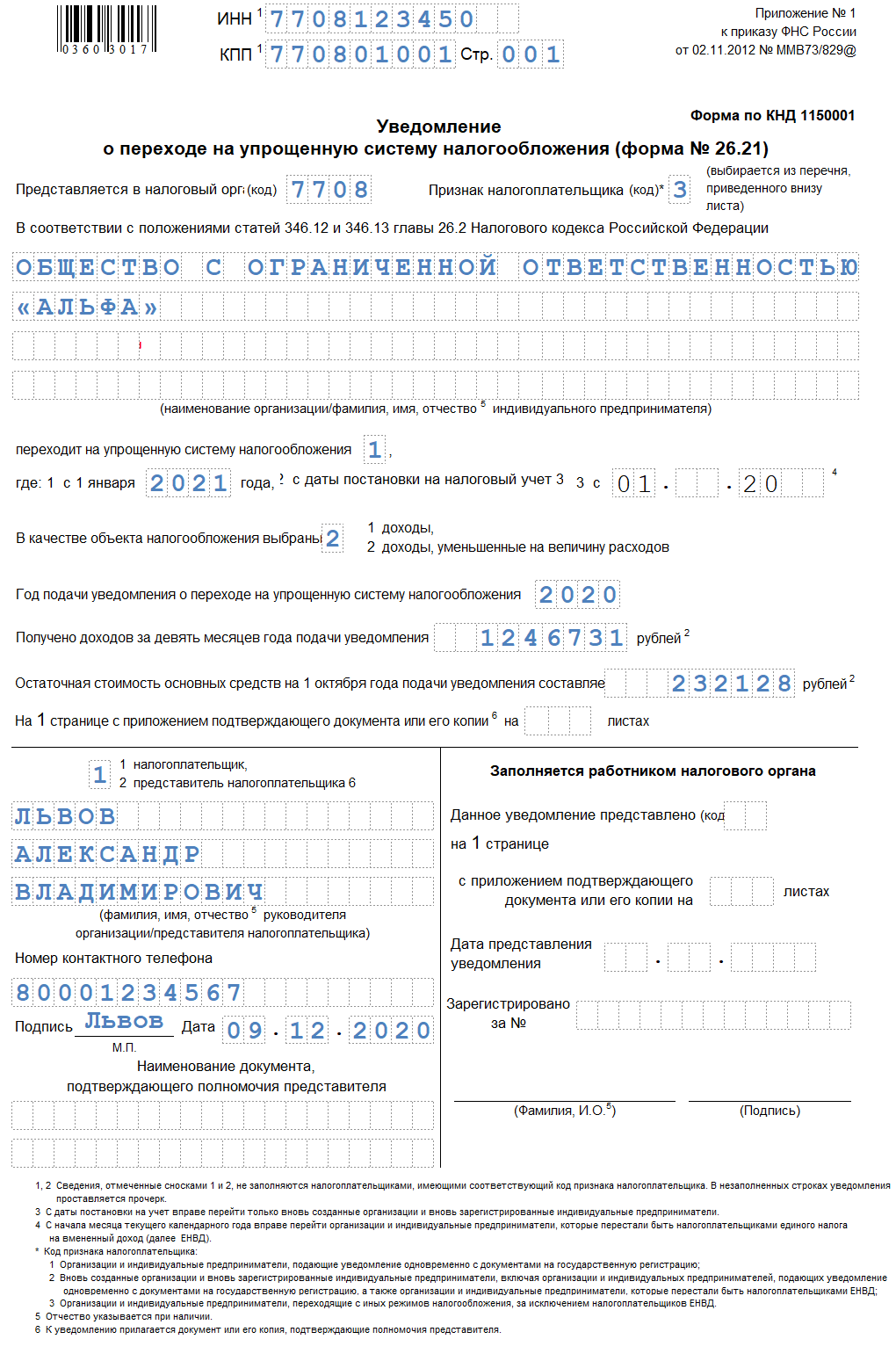

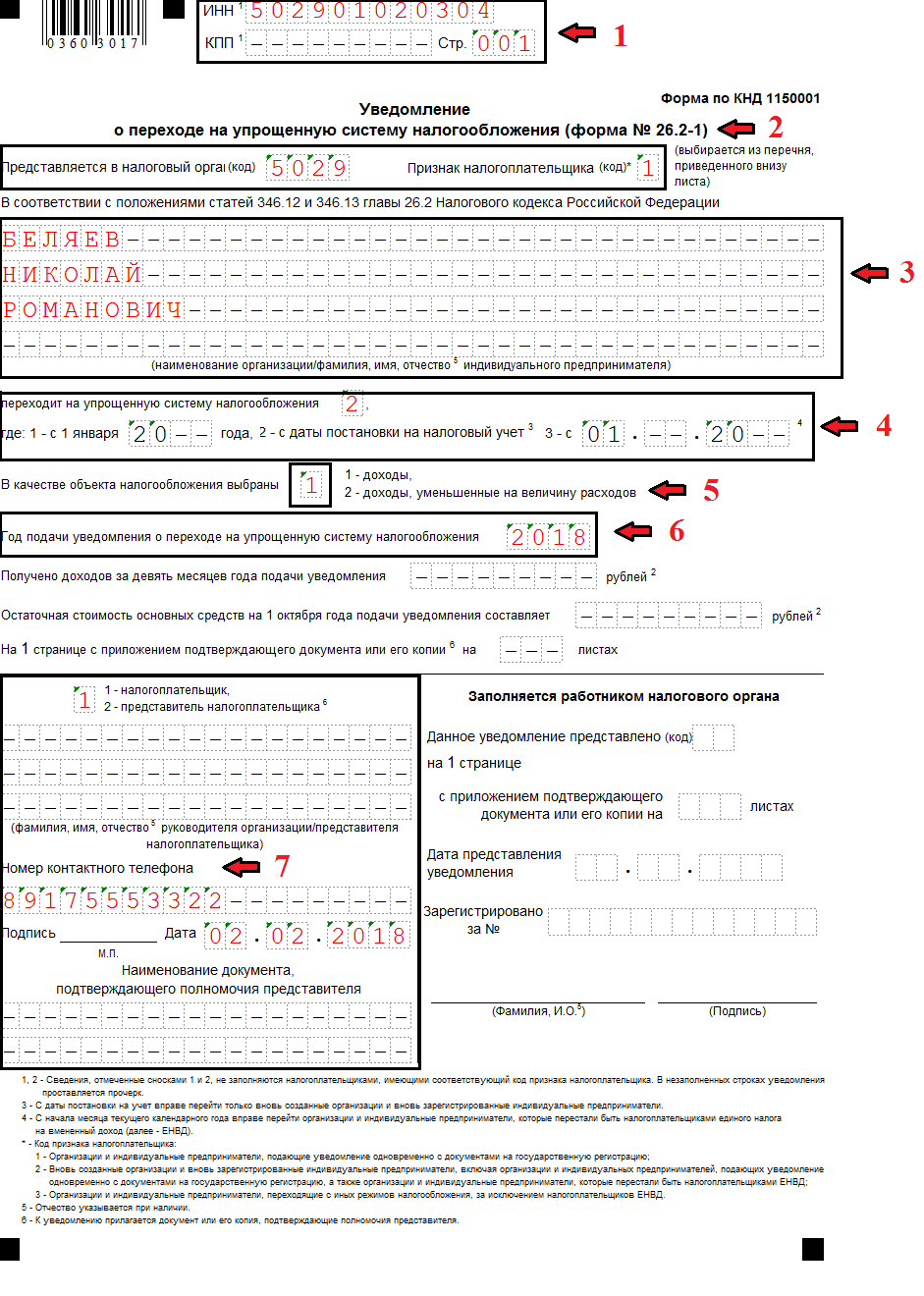

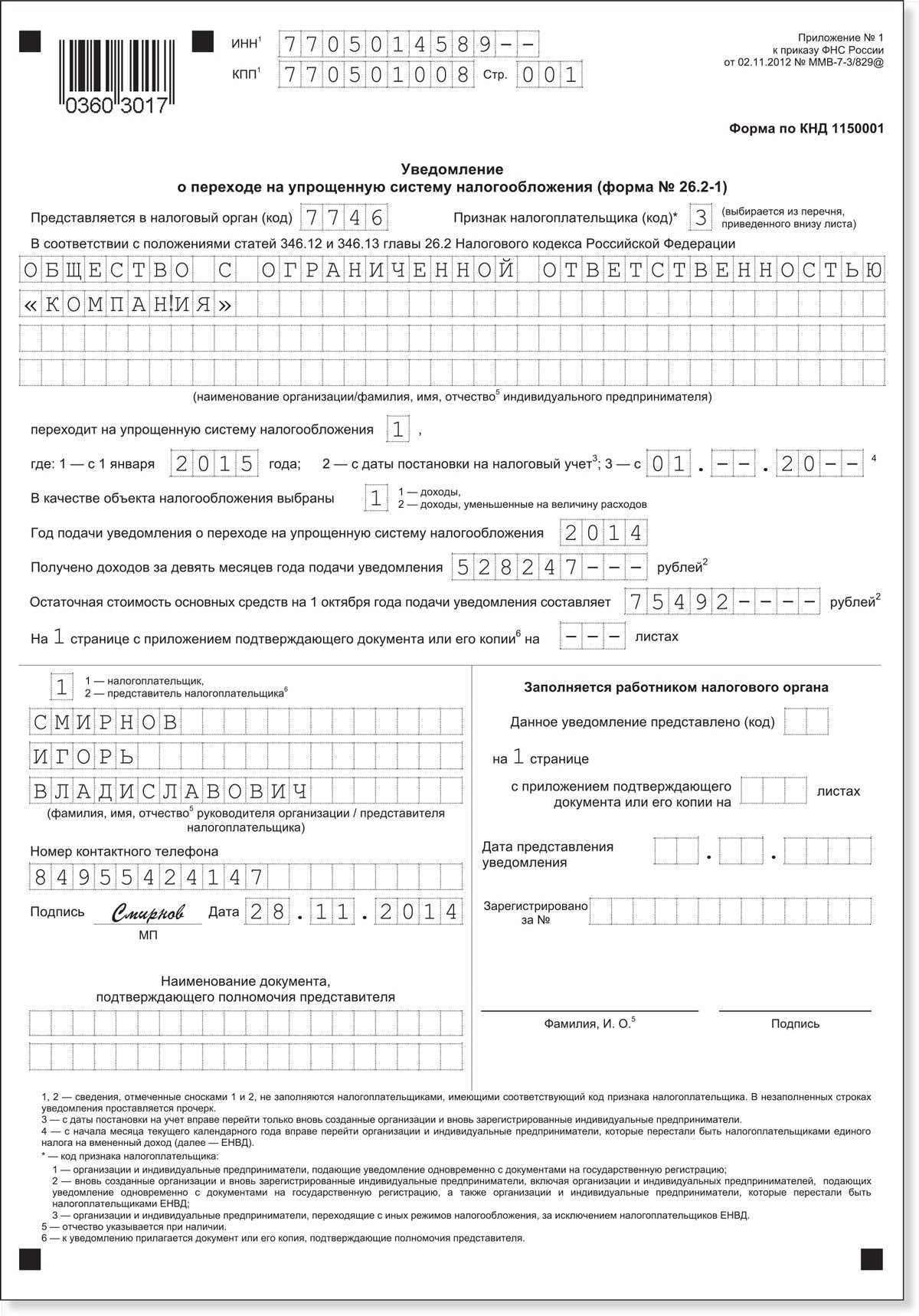

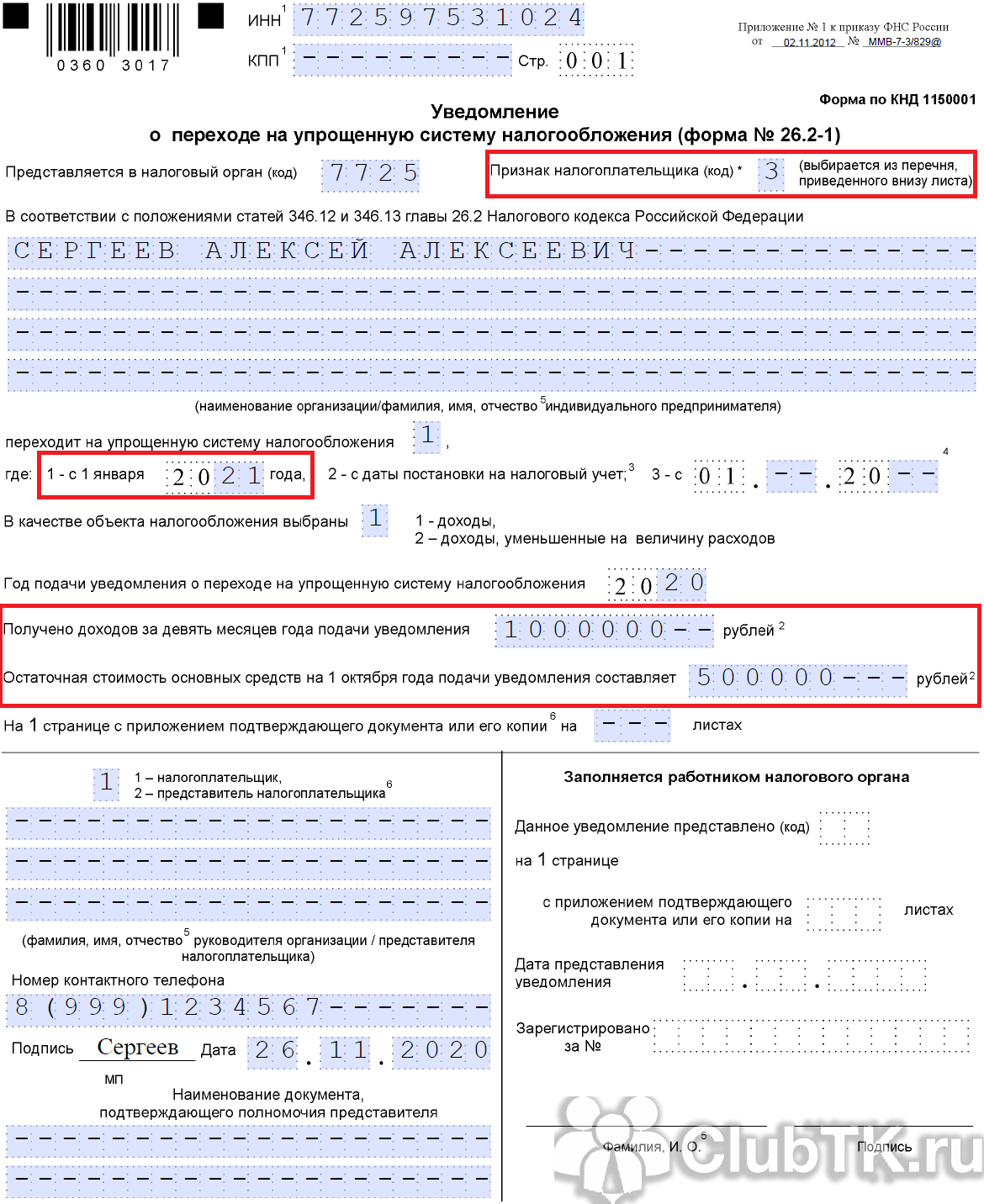

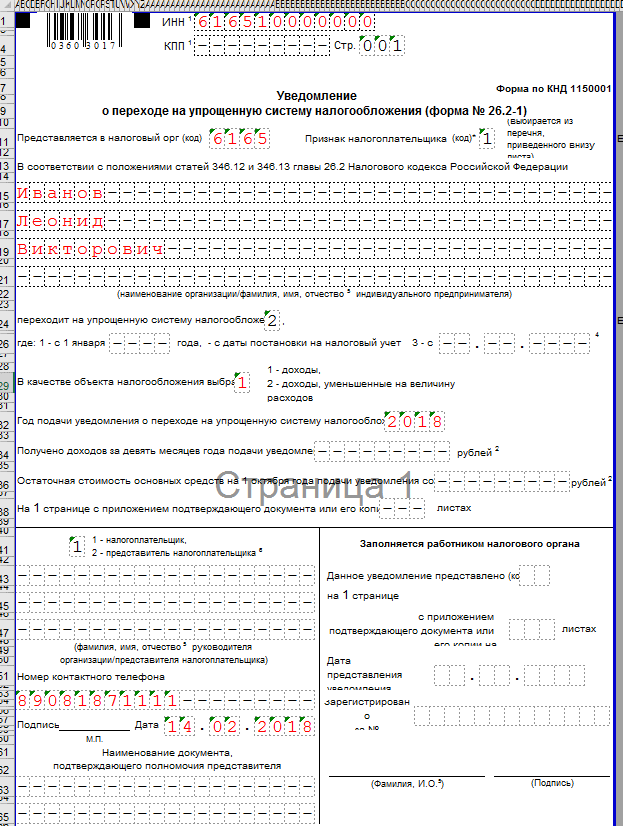

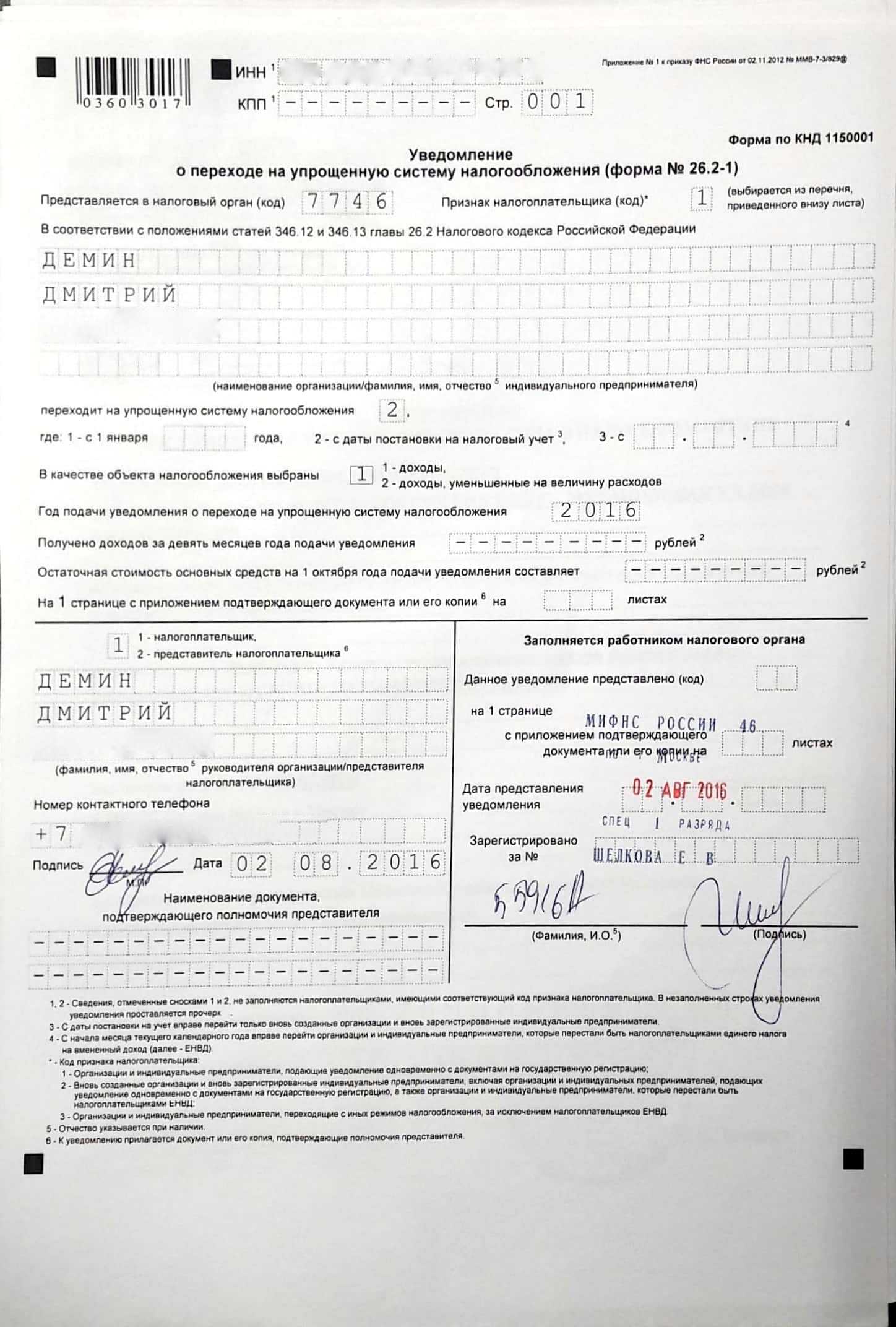

Форма уведомления о переходе на УСН при регистрации ООО или ИП — свободная, но рекомендуется применять специальный бланк 26.2-1, утверждённый приказом ФНС РФ от 02.11.2012 №ММВ-7-3/829@.

Бланк уведомления УСН при регистрации ИП состоит из одного листа. Возможно его оформление вручную или в текстовом редакторе. При заполнении от руки используется ручка с пастой синего, чёрного или фиолетового цвета. В текстовом редакторе применяется шрифт Courier New размером 18.

И там и там пишутся только заглавные буквы. Пустые ячейки оставлять нельзя — нужно ставить в них прочерки.

Заявление на упрощёнку при регистрации ИП делают в двух экземплярах: один — для налоговой инспекции, второй — для себя. Он возвращается из ИФНС с пометкой о приёмке документа.

Форма 26.2-1 универсальная — она применяется во всех случаях перехода на УСН: при регистрации, осуществлении деятельности или нарушениях критериев отнесения плательщиков к упрощёнке.

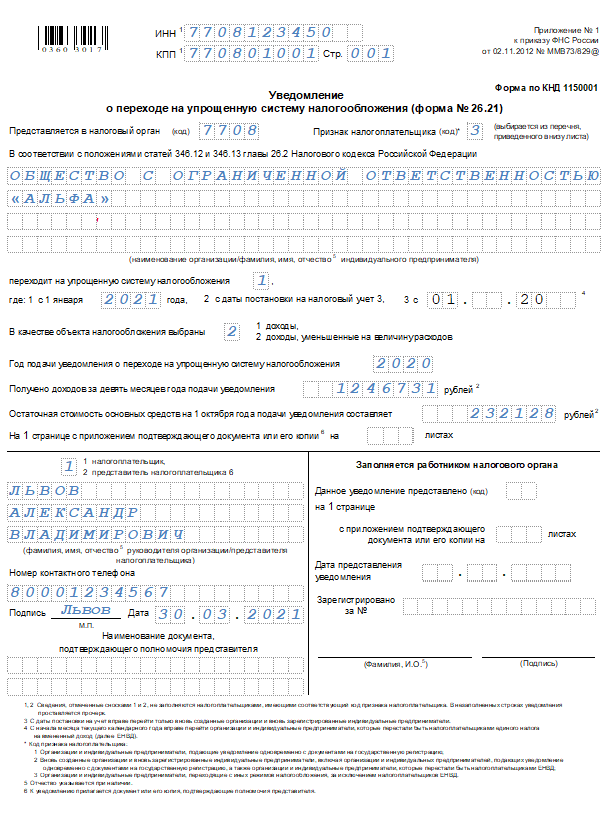

Как заполнить заявление на УСН при регистрации ИП в 2022 году

Бланк состоит из четырёх условных блоков, три из которых заполняет заявитель, один — представитель ИФНС. Разберём их по порядку.

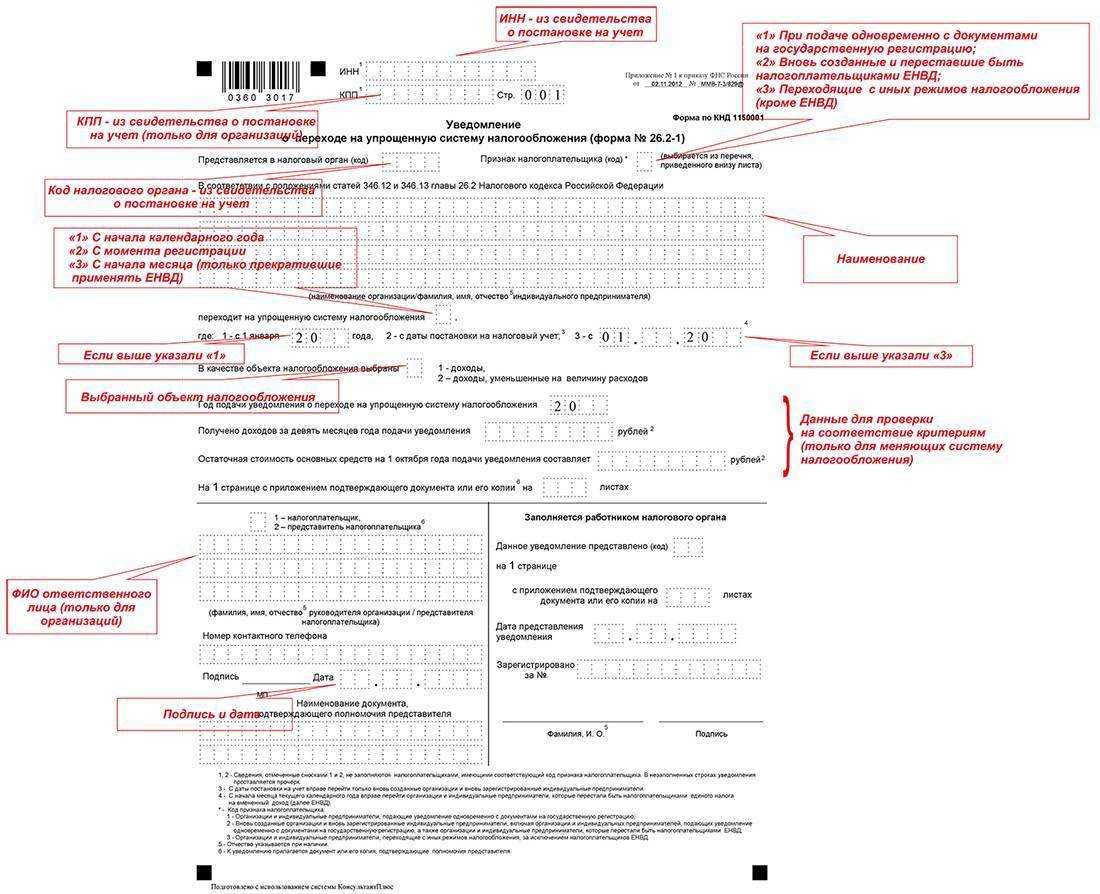

Блок с указанием ИНН физического лица и номера страницы. В поле “ИНН” пишется 12-значный номер налогоплательщика, в поле “КПП” ставятся прочерки. Номер страницы должен быть 001.

В заявлении на систему налогообложения ИП при регистрации можно не указывать ИНН, а поставить прочерки, это не будет считаться ошибкой.

Блок с информацией о налогоплательщике и условиях перехода на УСН. Начать нужно с указания четырёхзначного кода ИФНС, куда сдаётся документ. Его можно найти на сайте регионального отделения налоговой службы. Обычно в каждом регионе РФ есть только одна ИФНС, которая имеет право регистрировать налогоплательщиков.

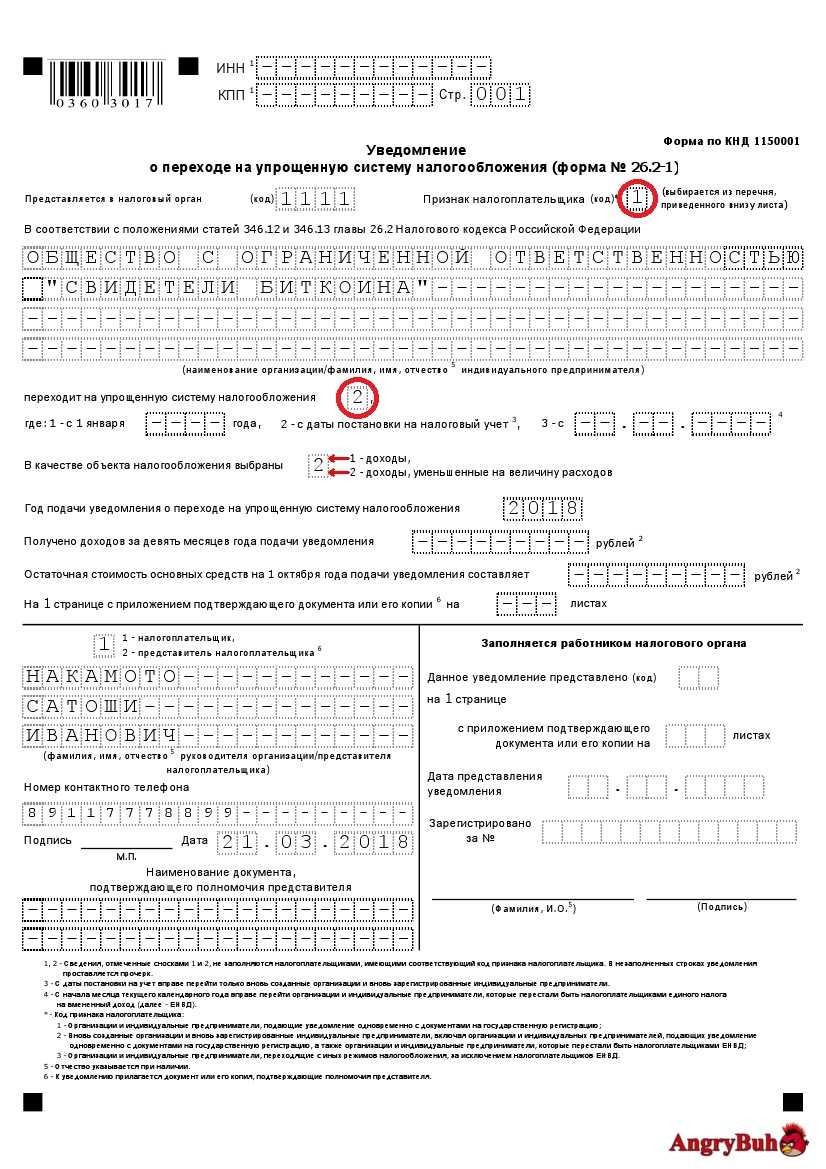

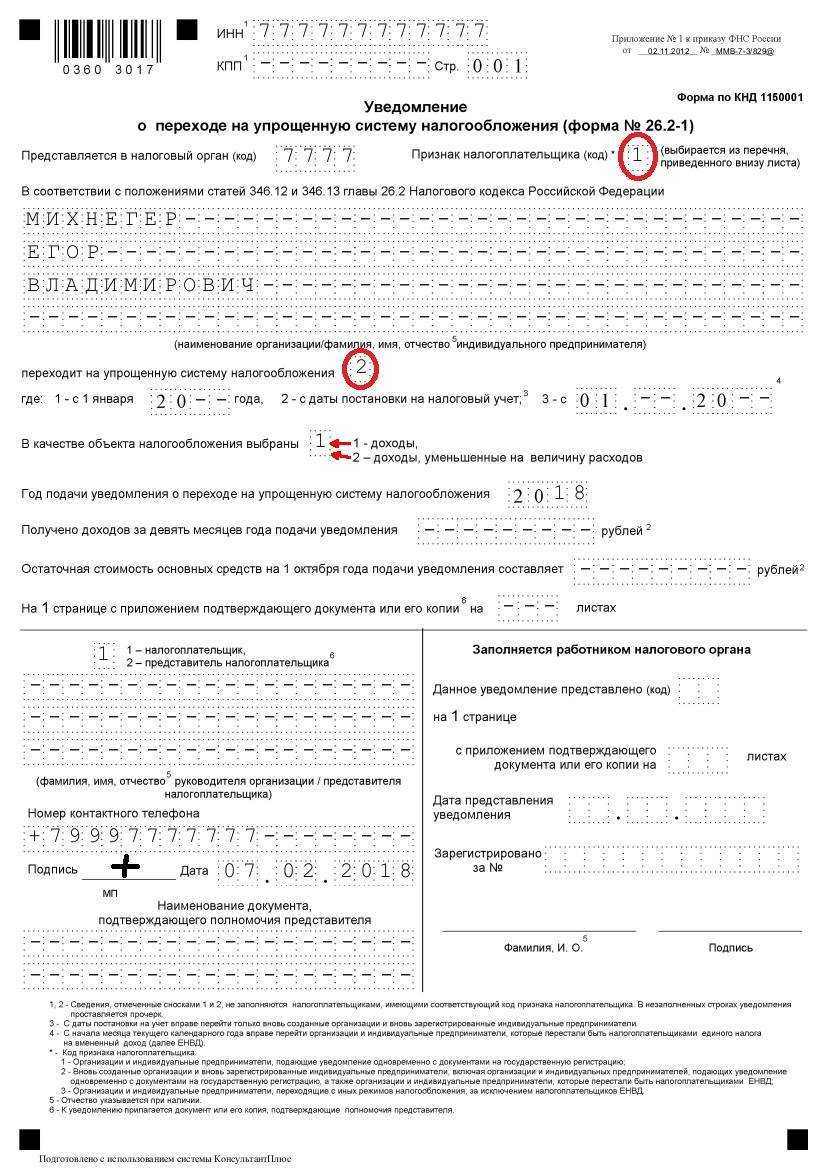

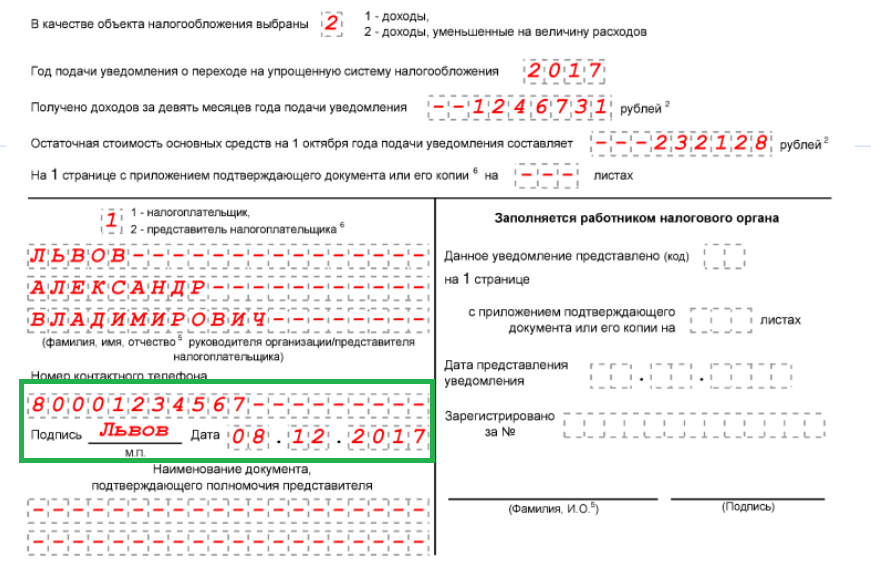

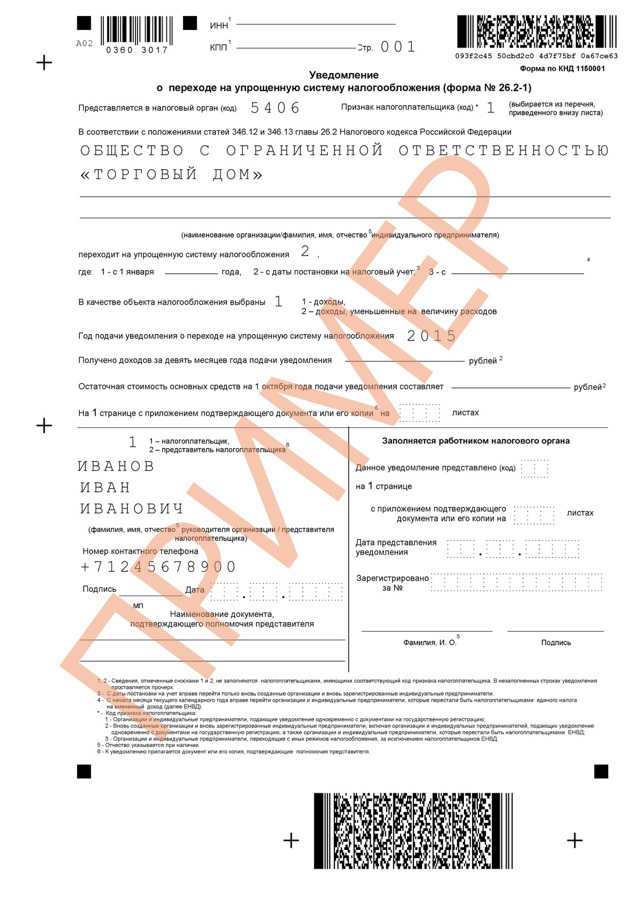

В поле кода признака налогоплательщика ставится:

- 1 — для организаций (ИП) которые создаются впервые, а уведомление подают вместе с документами на регистрацию;

- 2 — для вновь создаваемых ООО и ИП;

- 3 — для действующих налогоплательщиков, переходящих с других режимов налогообложения.

Затем пишутся фамилия заявителя, его имя и отчество (при наличии). Можно писать их подряд, с пробелами между словами, или отдельно, на каждой строке.

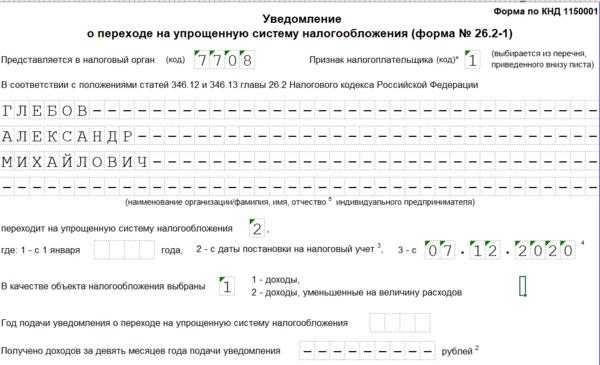

Далее заполняется код даты перехода на упрощёнку. При регистрации ИП нужно ставить 2 (с даты постановки на налоговый учёт).

Переходим к указанию кода объекта налогообложения. Плательщики УСН “Доходы” ставят код 1. УСН “Доходы минус расходы” — 2.

Пишем год подачи заявления — 2022.

Все оставшиеся поля в данном разделе (доходы, остаточная стоимость основных средств, приложения) для нас не актуальны. В них нужно поставить прочерки.

Блок с информацией о налогоплательщике или доверенном лице. Если ставим 1 (налогоплательщик), поле с ФИО заполнять не нужно (ставим прочерки). Для доверенного лица (2) нужно указать фамилию, имя, отчество. Потом идут:

- номер контактного телефона налогоплательщика или доверенного лица;

- подпись;

- дата заполнения уведомления;

- данные доверенности, по которой действует представитель (только если стоит признак 2).

На этом оформление уведомления завершается.

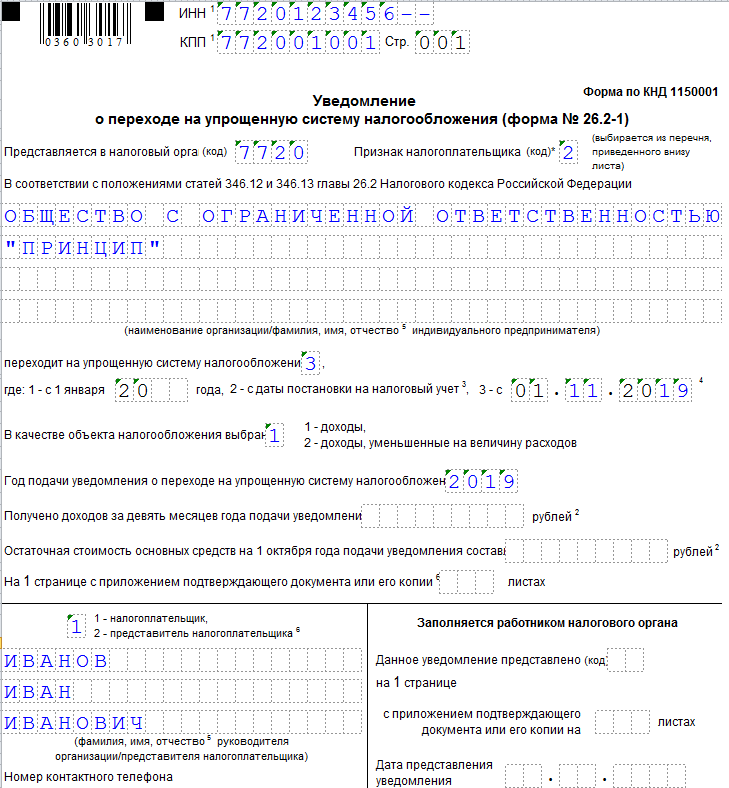

Образец заявления на УСН при регистрации ООО

Уведомление об УСН при регистрации ООО — образец

Заявитель будет считаться налогоплательщиком УСН с момента регистрации ИП или ООО — если ИФНС не откажет в приёмке уведомления.

Как заполняется заявление о переходе на УСН

Документ, который содержит волю предпринимателя о переходе на УСН, правильно называть не заявлением, а уведомлением. Заполняется он в свободной форме. Каких-то специальных требований к нему законодательством не предусмотрено.

В документе должна содержаться следующая информация:

- данные отдела ФНС, в котором проходила или проходит регистрация ИП. Как правило, отдел определяется по месту регистрации. Допускается использовать временный адрес только при отсутствии постоянного места жительства и наличия временной регистрации;

- сведения о заявителе: его Ф.И.О., ИНН, если он уже зарегистрирован в качестве ИП – ОГРНИП. ИНН указывается только при его наличии. Если он отсутствует на момент регистрации, то будет присвоен;

- дата обращения, а также момент, с которого планируется переход на УСН. В зависимости от обстоятельств, указывается следующий год при подаче заявления уже действующим лицом. С момента регистрации – если уведомление подается одновременно с Р21001;

- четко выраженное желание использовать упрощенную систему с определенного временного отрезка;

- подпись.

К уведомлению прилагают копию паспорта, копию регистрационных документов, а также копию доверенности, если документ передается через представителя.

При этом имеется рекомендуемая форма заявления. Можно использовать один из доступных , чтобы заполнить уведомление и распечатать его. В таком случае на сайте нужно будет ввести лишь основные данные – документ будет сформирован автоматически.

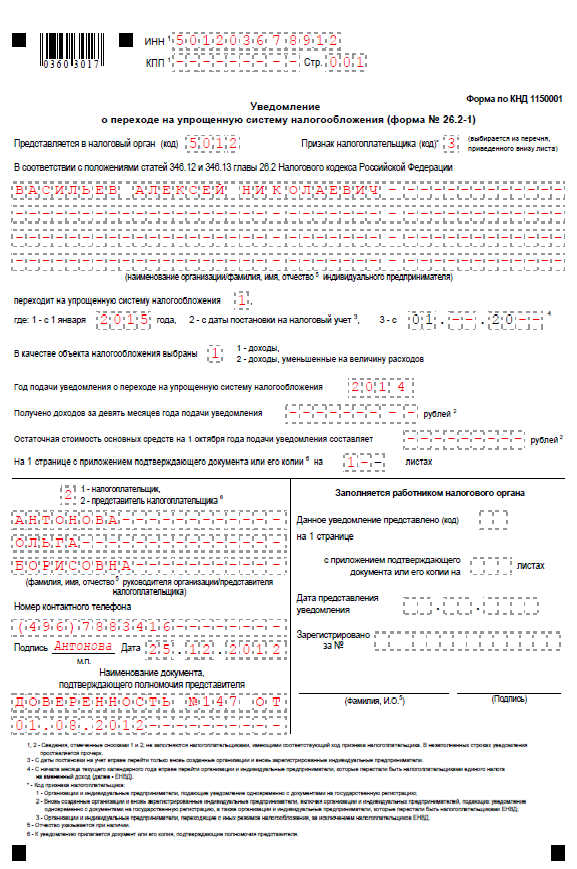

Уведомление о переходе на УСН (форма № 26.2-1):

alt: Уведомление о переходе на УСН

Бланк уведомления на УСН

В приказе от 02.11.2012 N ММВ-7-3/829@ ФНС опубликовала бланк уведомления о переходе на УСН. Официально он называется форма № 26-2-1 или форма по КНД 1150001.

Бланк рекомендованный, а не утвержденный, поэтому формально сообщить о переходе на УСН можно и в свободной форме. Однако в этом случае существует риск необоснованного отказа в принятии заявления со стороны ИФНС.

И хотя такие действия налоговиков можно оспорить, мы не рекомендуем этого делать. Срок подачи заявления на УСН небольшой, поэтому безопаснее использовать именно рекомендованный бланк. Бесплатно скачать его можно по ссылке ниже.