Как будет уплачиваться налог с процентов по вкладам

Самостоятельно рассчитывать налог с процентов по банковским вкладам и декларировать этот доход, подавая в ИФНС налоговую декларацию 3-НДФЛ, физлица не будут.

Рассчитывать суммы налога по итогам каждого налогового периода станут сами налоговики. При этом все необходимые для расчета налога сведения о выплаченных физлицу доходах в виде процентов налоговики получат от банков.

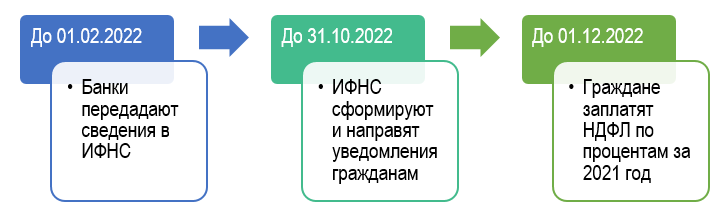

Для этого банки обязаны не позднее 1 февраля года, следующего за отчетным налоговым периодом, предоставлять в налоговый орган по месту своего нахождения информацию о суммах выплаченных процентов в отношении каждого физлица, которому производились такие выплаты (ст. 2 Федерального закона от 01.04.2020 № 102-ФЗ).

Сам налог станет уплачиваться на основании полученного из ИФНС налогового уведомления об уплате налога. Срок уплаты НДФЛ с процентов по банковским вкладам — не позднее 1 декабря года, следующего за истекшим налоговым периодом (будущая редакция п. 6 ст. 228 НК РФ).

Новый порядок налогообложения процентных доходов не имеет обратной силы и применяется строго к доходам, полученным налогоплательщиками с 1 января 2021 года.

При этом впервые заплатить НДФЛ с дохода в виде процентов по банковским вкладам физлицам необходимо будет до 1 декабря в 2022 году.

Порядок уплаты налогов

Для уплаты налога на прибыль владельцу депозита не придется самостоятельно заполнять и подавать декларацию о доходах. Банк, где открыт счет, в автоматическом режиме отправит данные о сумме начисленных процентов в ФНС. Служба получит данные от всех банков страны, посчитает общую сумму дохода по счетам и пришлет уведомление. Если у человека имеется аккаунт в электронной системе налоговой, то письмо придет в личный кабинет, в противном случае используется обычная почта.

Данные из банков в налоговую передаются до 1 февраля года, который следует за отчетным, то есть информация за 2023 год будет передана до 1 февраля 2024 года. Налоговая служба до 30 октября 2024 года определит, кому из плательщиков необходимо будет оплатить налог на прибыль, и разошлет письма с суммой. Произвести платеж необходимо до 01.12.2024 года. Оплату можно будет совершить по реквизитам в отделении любого банка, через платежный терминал, мобильный банкинг, через персональный кабинет на официальном сайте ФНС или через сервис «Заплати налоги».

Нововведения в законах коснулись не только системы налогообложения депозитов, но и штрафных санкций в случае неуплаты. Если общая сумма дохода превысила рассчитанный за прошлый год лимит, то не существует никаких законных причин для неуплаты налога. В 2023 году было принято такое понятие, как совокупная обязанность налогоплательщиков, которое включает в себя общую сумму всех начисленных налогов, сборов, штрафов. Отсутствие полной или частичной оплаты чревато штрафом в сумме 20% от неуплаченной суммы.

Пример расчета

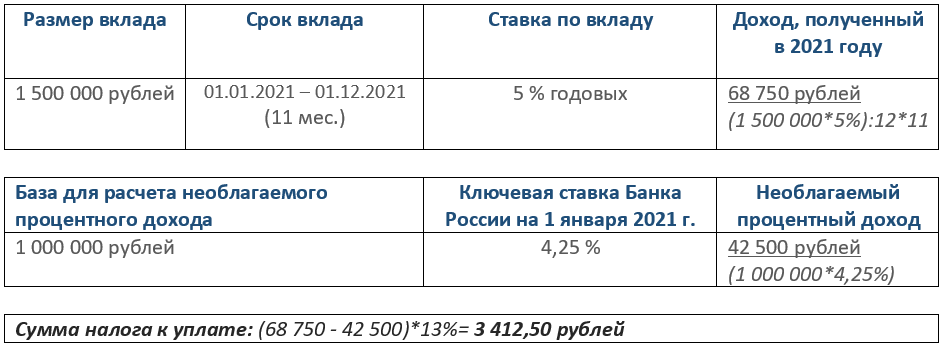

У Иванова А. на 01.01.2021 (начало налогового периода) открыто 4 вклада и 1 дебетовая карта.

Параметры вкладов:

- 1500000 рублей под 3,5% годовых, сроком на 1 год. Дата открытия 01.09.2020. Таким образом счёт был закрыт 01.09.2021 с выплатой соответствующих процентов.

- 10000 долларов под 1% годовых. Очередная выплата процентов была в июле по курсу 74 руб. Вклад с ежегодной выплатой процентов. На конец 2021 года вклад открыт.

- 50000 рублей под 1% годовых. Выплата процентов была в октябре. На конец 2021 года вклад открыт.

- 100000 рублей под 6% годовых. Выплата процентов в 2021 году не предусмотрена. Вклад открыт на 5 лет в 2019 году с выплатой процентов в конце срока.

По дебетовой карте каждый месяц выплачивался процент на остаток в 30000 рублей по ставке 4% годовых.

Для формирования налоговой базы подходят только вклады № 1, № 2 и дебетовая карта. Вклады под номерами 3 и 4 не участвуют в формировании налоговой базы, так как № 3 открыт под 1% годовых, а № 4 не предусматривает выплат в виде процентов до конца налогового периода.

- Расчет налоговой базы (доходы от вкладов и дебетовой карты):

- 1500000 × 3,5% = 52500 р.

- 10000 × 1% × 74 = 7500 р.

- 30000 × 4% = 1200 р.

52500 + 7500 + 1200 = 61200 р.

- Расчет налоговой льготы (ключевая ставка ЦБ РФ на 01.01.2021 — 4,25%):

1000000 × 4,25% = 42500 р.

- Налоговая база с учетом налоговой льготы:

61200 — 42500 = 18700 р.

- Величина налога:

18700 × 13% = 2431 р.

В 2022 году Иванову А. необходимо будет уплатить налог за 2021 год в размере 2431 рубля.

Что не облагается этим налогом

Налогом облагаются все доходы в виде процентов по вкладам, но есть и ряд исключений:

- Если ставка по их вкладу весь год не превышала 1%. Например, если банк платит 1% годовых на остаток по зарплатной карте, этот доход под налог не попадает.

- Счета эскроу. Это специальные счета для безопасных сделок, чаще всего применяются при долевом финансировании строительства.

- Обезличенные металлические счета. Это условный драгоценный металл, который можно покупать и продавать через специальные счета по близким к рыночным ценам.

- Брокерские счета. Они открываются для торговли на бирже, а доход по ним облагается НДФЛ в общем порядке.

- Кэшбек. Это популярное у многих банков предложение, по которому клиенту возвращается часть денег от совершенных покупок, оплаченных банковской картой.

Таким образом, если у клиента есть вклад или счет в банке, по которому он получает доход в виде процента, платить налог с этого дохода нужно. В остальных ситуациях есть исключения.

НДФЛ на доходы с вклада: что облагается?

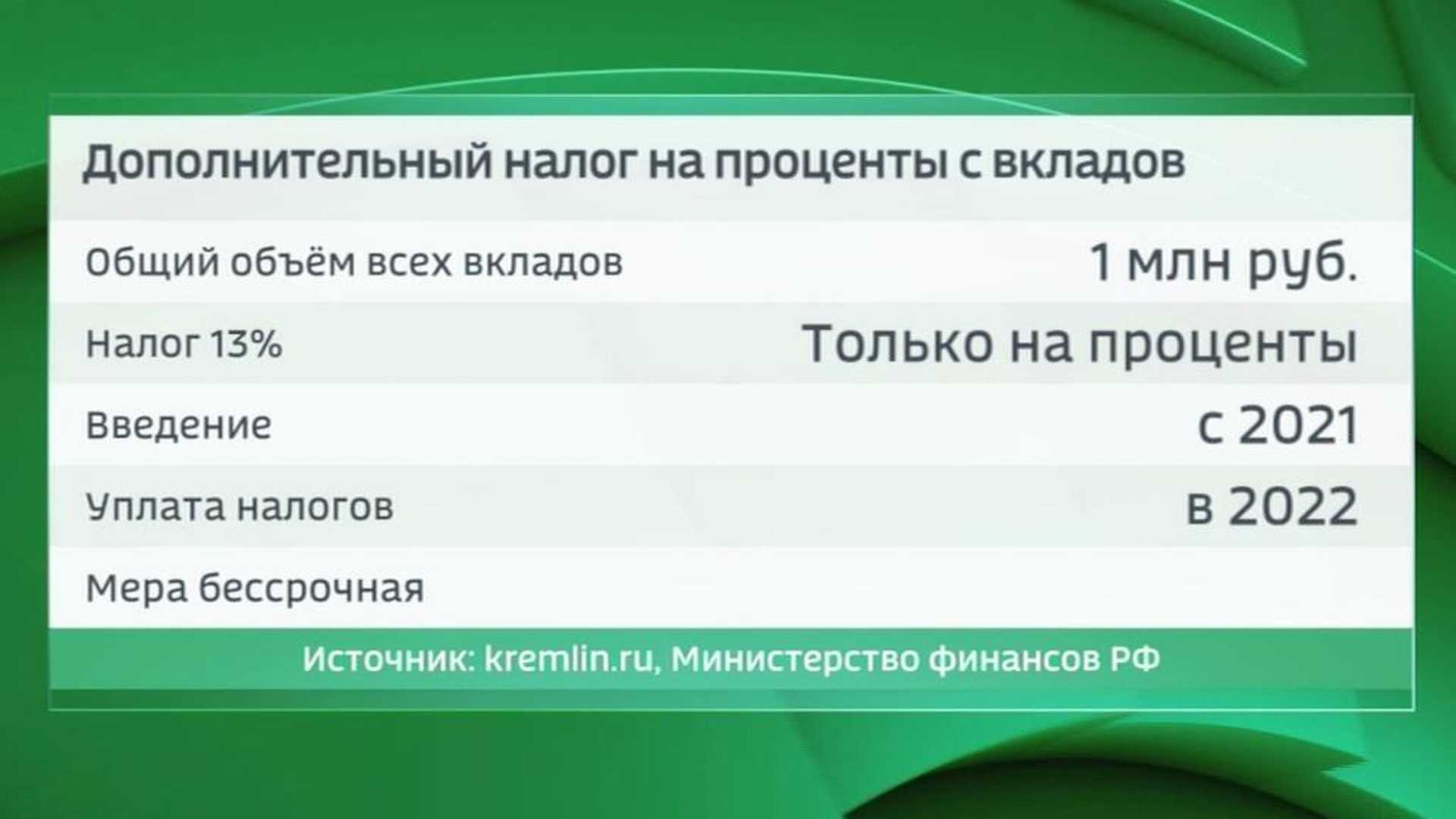

25 марта 2020 года, в очередном из обращений к россиянам на тему пандемии и кризиса, президент России Владимир Путин объявил, что в России будет введен налог на проценты с вкладов. Глава государства аргументировал это тем, что во многих странах мира доходы физических лиц от банковских вкладов и инвестиций облагаются налогами, поэтому такую меру нужно ввести и в России. Он объявил, что ставка такого налога будет базовой (13%), а облагаться будут лишь вклады в сумме от 1 миллиона рублей.

Вообще, в России и до этого был налог на доходы с вкладов – но они взимался по ставке в 35% и только с вкладов, процентная ставка по которому на 5% и более превышала ключевую ставку.

Предложение президента чуть позже было воплощено в законопроекте, который добавил к налоговой базе по НДФЛ еще один вид доходов – доходы с вкладов. Однако в окончательной версии документа налог вводился в несколько ином виде:

- налогообложению по ставке 13% подлежат доходы гражданина от его вкладов, открытых во всех банках в России;

- вводится необлагаемый процентный доход – он рассчитывается как произведение ключевой ставки ЦБ РФ (на начало отчетного года) на сумму в 1 миллион рублей;

- не нужно платить налог на проценты с вкладов и счетов, по которым начисляется менее 1% годовых, проценты по брокерским счетам, а также с эскроу-счетов (они используются в долевом строительстве);

- самому вкладчику не придется ничего считать – все расчеты за него проведет ФНС, клиент же просто получит готовую сумму к уплате;

- налог вводится с 1 января 2021 года, а потому первый раз его оплачивать придется только в 2022 году (так как НДФЛ с прочих доходов уплачивается до 1 декабря следующего за отчетным года).

То есть, прямого условия, что от налога освобождаются доходы от вкладов на сумму менее 1 миллиона рублей, нет – все упирается в конкретную сумму процентного дохода. Это было сделано, чтобы россияне не дробили вклады на меньшие суммы в разных банках, избегая налогообложения.

Отдельно отчитываться о процентных доходах не придется – банки самостоятельно все подсчитывают, а потом сами отчитываются перед ФНС до 1 февраля следующего года. Затем ФНС подсчитает все доходы гражданина от всех вкладов за прошлый год, и направит налоговое уведомление – его нужно будет оплатить до 1 декабря, как и НДФЛ с других операций (например, за проданную недвижимость).

Таким образом, единственное, о чем нужно помнить вкладчику – получив проценты по вкладу, ему нужно будет отложить их часть для уплаты налога. А вот сколько именно лучше отложить, посчитаем дальше.

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 8,50%;

- на 01.01.2023 — 7,50%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 8,50% = 85 000 руб. в год

- в 2023 году 1 000 000 × 7,50% = 75 000 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2023 равна 7,50 % годовых. Доход, не облагаемый НДФЛ в 2023 году (необлагаемая сумма), составит: 1 000 000 × 7,50% = 75 000 руб.

Ситуация 1

В 2023 году человек получил доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 75 000 = 140 000 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 140 000 × 13% = 18 200 руб.

Ситуация 2

В 2023 году человек получил доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 75 000 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Срок и порядок уплаты налога на вклады за 2024 год

Налог по вкладам начисляется по окончании календарного года, до февраля банки обязаны передать информацию в ФНС. То есть, в течение января 2025-го банки передадут данные в Налоговую службу. И ориентировочно в феврале-марте человек получит уведомление на сайте Госуслуг или в личном кабинете ФНС с суммой налога. Желательно проверить сумму заранее. Например, ФНС могла не учесть какие-то доходы или учесть что-то «лишнее», тогда лучше урегулировать проблему сразу.

Оплатить можно в онлайн-формате, как и другие платежи в ЛК плательщика. И на то, чтобы сделать это, дается предостаточно времени – до 1 декабря 2025 года. Это стандартные сроки по уплате имущественных налогов и НДФЛ в России, после которых начинают начисляться пени.

Налог зачисляется на 85% в бюджет региона и на 15% в местный, но плательщику не придется об этом задумываться – налоги через ЛК распределяются автоматически.

Пример расчета

Пример № 1. У пенсионера имеется вклад в банке 1,2 млн руб. под 8% годовых. Максимальная ключевая ставка ЦБ РФ в том году, в котором пенсионер получит проценты по депозиту, составляет 7,5%. За год пенсионер получит доход в размере 1200000 × 8% = 96000 руб. Необлагаемая величина дохода составит 1000000 × 7,5% = 75000 руб. Полученный пенсионером доход превышает необлагаемую базу, поэтому ему начислят НДФЛ по ставке 13% на сумму превышения. Пенсионеру необходимо будет заплатить (96000 — 75000) × 13% = 2730 руб.

Пример № 2. У пенсионера имеется депозит 850 тыс. руб., процентная ставка — 9,5%. Годовой процентный доход пенсионера составляет 850000 × 9,5% = 80750 руб., что превышает необлагаемую базу. Поэтому по итогам года будет начислен налог на сумму превышения: (80750 — 75000) × 13% = 747,50 руб.

Когда появился налог на доходы по вкладам

C 1 января 2021 года вступил в силу закон о налоге на проценты по банковским вкладам. Согласно этому закону, люди, у которых процентный доход по вкладам за год превысит определенный лимит, должны заплатить подоходный налог.

Лимит зависит от ключевой ставки Банка России. Его рассчитывают следующим образом: 1 млн рублей умножается на максимальное значение ключевой ставки ЦБ за год, в котором человек получил доход. С процентного дохода, превышающего эту сумму, надо заплатить НДФЛ.

В марте 2022 года президент России подписал новый закон, в соответствии с которыми россиян освободили от уплаты налога с прибыли, полученной от процентов по вкладам за 2021 и 2022 годы.

Таким образом, в 2022 (с доходов, полученных в 2021 году) и 2023 (с доходов, полученных в 2022 году) годах платить такой налог не нужно.

А вот прибыль, полученная по вкладам в течение 2023 года, уже будет облагаться налогом. Заплатить налог на процентный доход по вкладам, полученный в 2023, необходимо до 1 декабря 2024 года.

Важно. Налогом облагаются не сами вклады, а процентный доход по ним

В законе сказано, что налог взимается с процентов от вкладов во всех банках, находящихся на территории РФ.

Ответы на вопросы

Да, новые правила обложения НДФЛ распространяется на проценты по депозитам, полученные начиная с 1 января 2021 года, вне зависимости от того, когда был открыт сам вклад.

Пункт 3 статьи 7 Закона 102-ФЗ указывает, что новые положения статьи 214.2 НК РФ применяются к доходам, полученным налогоплательщиками начиная с 1 января 2021 года.

Для процентов по депозитам банков датой получения дохода признается день выплаты дохода (в том числе перечисления дохода на счета налогоплательщика в банках, пп. 1 п. 1 ст. 223 НК РФ). Соответственно, если вклад открыт до 2021 года, но доходы в виде процентов по нему получены после 1 января 2021 года, то такие доходы могут облагаться НДФЛ (в случае превышения, указанного в ст. 214.2. НК РФ норматива).

⍰ Может ли к доходам в виде процентов по депозитам применяться ставка НДФЛ 15%?

Ставка НДФЛ 15% применяется к доходам налогоплательщика, если сумма налоговых баз, указанных в пункте 2.1 статьи 210 НК РФ, за налоговый период (календарный год) составляет более 5 миллионов рублей.

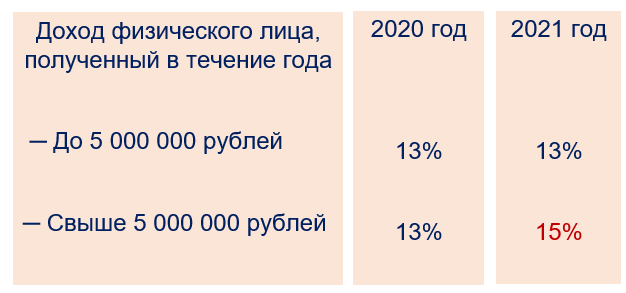

Доходы в виде процентов по депозитам (в части, превышающей необлагаемый норматив), включаются в «общую» налоговую базу (пп. 1 п. 1 ст. 224 НК РФ). Если налогооблагаемые доходы налогоплательщика (общая налоговая база), включая проценты по депозитам (в части, превышающей норматив) превышают 5 млн. рублей, то к сумме превышения применяется ставка НДФЛ 15%.

Сведения о доходах в виде процентов по депозитам в налоговые органы передают банки.

Налогоплательщики могут не представлять налоговую декларацию по НДФЛ в отношении доходов в виде депозитов (п. 4 ст. 229 НК РФ).

Но если сумма всех облагаемых доходов налогоплательщика по основной налоговой базе превышает 5 млн. рублей за календарный год, то декларацию подать нужно, так как с доходов сверх 5 млн. рублей будет применяться повышенная ставка НДФЛ 15% (пп. 1 п. 1 ст. 224, п. 4 ст. 229 НК РФ).

Также декларация может быть представлена, с целью получения налоговых вычетов налогоплательщиком, по его желанию.

Проценты по такому вкладу облагаются НДФЛ, в случае превышения необлагаемого норматива.

При определении налоговой базы не учитываются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте Российской Федерации в банках, находящихся на территории Российской Федерации, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых (абз. 2 пп. 1 п. 1 ст. 214.2. НК РФ).

Так как счет открыт в иностранной валюте, то на него это правило не распространяется.

⍰ Можно ли доходы по депозитам банков облагать налогом по специальному налоговому режиму НПД?

Министерство финансов Российской Федерации разъяснило, что физические лица (в том числе и ИП) не вправе применять специальный налоговый режим налог на профессиональный доход (НПД) в отношении доходов по банковским вкладам (Письмо Минфина России от 24.12.2021 N 03-04-05/105745, Письмо Минфина России от 07.08.2020 N 03-11-11/69368).

Подробнее: Физлица не вправе применять НПД в отношении процентов по депозитам банков (Минфин РФ) →

Статья 214.2. «Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации» НК РФ

1. В отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, налоговая база определяется налоговым органом как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение одного миллиона рублей и максимального значения ключевой ставки Центрального банка Российской Федерации из действовавших по состоянию на 1-е число каждого месяца в указанном налоговом периоде с учетом особенностей, установленных настоящей статьей.

При определении налоговой базы в соответствии с настоящим пунктом не учитываются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте Российской Федерации в банках, находящихся на территории Российской Федерации, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых, а также по счетам эскроу.

Положения настоящего пункта применяются также в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в Центральном банке Российской Федерации.

2. В случае, если доходы, указанные в пункте 1 настоящей статьи, номинированы в иностранной валюте, такие доходы в целях настоящего пункта пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения дохода.

3. Исчисление суммы налога по итогам налогового периода осуществляется налоговым органом на основании информации, представленной в соответствии с пунктом 4 настоящей статьи банками, Центральным банком Российской Федерации, а также государственной корпорацией «Агентство по страхованию вкладов».

4. Банк, Центральный банк Российской Федерации либо государственная корпорация «Агентство по страхованию вкладов» в отношении банков (в случае, если указанная государственная корпорация осуществляет функции временной администрации или полномочия конкурсного управляющего (ликвидатора) банка) обязаны представлять не позднее 1 февраля года, следующего за отчетным налоговым периодом, в налоговый орган по месту своего нахождения информацию в электронной форме о суммах выплаченных процентов (за исключением процентов, выплаченных по вкладам (остаткам на счетах) в валюте Российской Федерации, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых, и по счетам эскроу) в отношении каждого физического лица, которому производились такие выплаты в течение налогового периода.

Форма, формат и порядок представления указанной в настоящем пункте информации утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Примечания

1) Освобождаются от НДФЛ доходы в виде процентов, полученных в 2021 и 2022 годах по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации (п. 91 ст. 217 НК РФ, Федеральный закон от 26.03.2022 N 67-ФЗ).

2) Такой порядок применяется с 2021 г., изменения внесены Федеральным законом от 01.04.2020 N 102-ФЗ. Эти изменения законодательства пояснены в Разъяснении Минфина России от 01.04.2020 «Об уплате НДФЛ с процентных доходов по вкладам»

Рубрики:

НДФЛ с процентов по вкладам с 2021 года

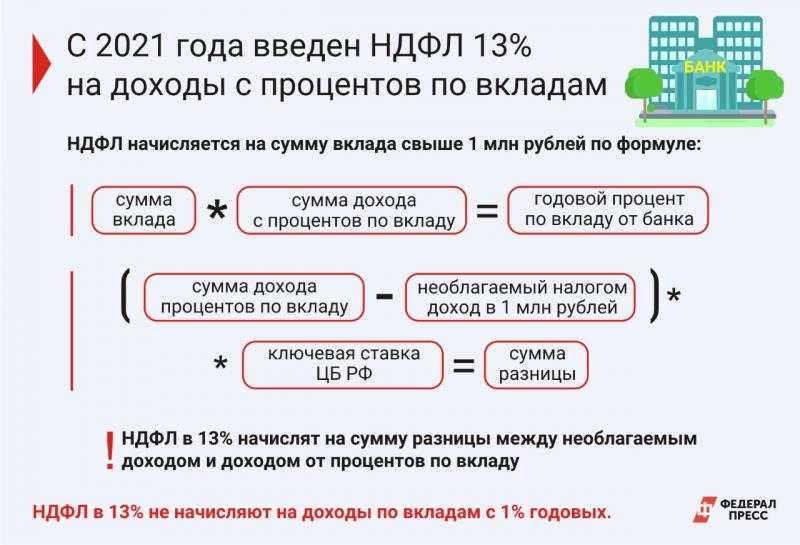

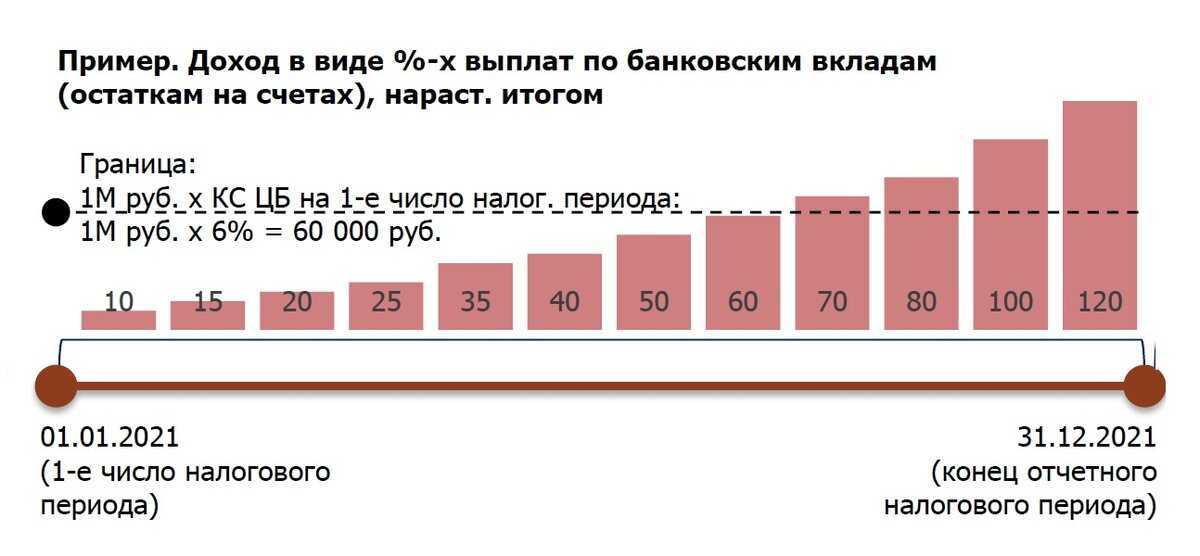

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

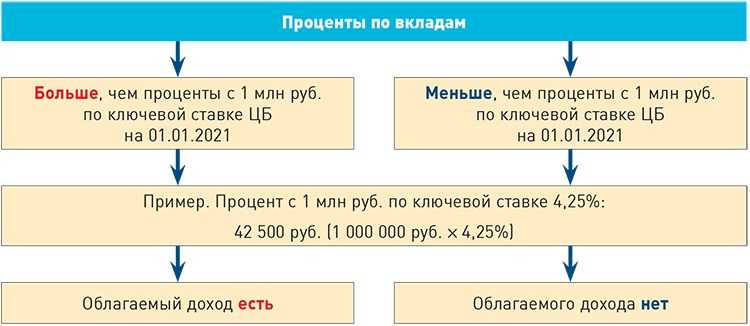

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Важные нюансы налога

На первый взгляд, расчет налога не вызывает больших вопросов – главное посчитать сумму процентов и сравнить ее с суммой необлагаемого дохода. Однако на самом деле в расчете есть несколько важных моментов, о которых стоит помнить.

Самый неприятный с точки зрения вкладчика момент – это дата учета процентных доходов. ФНС будет учитывать проценты в сумму доходов за тот год, в котором банк их фактически выплатил. Отсюда следуют два вывода:

- если вклад открыт на 2-3 года или более с выплатой процентов в конце срока, то вся сумма процентов будет засчитана в доходы за один год. То есть, получая, например, 8% годовых в течение 3 лет, вкладчик в конце третьего года получит фактически 24% от суммы вклада – и есть вероятность, что эта сумма будет выше необлагаемого дохода. Это не очень справедливо – ведь вкладчик будет платить проценты, начисленные за три года, применив к ним льготу всего за один год. А если срок вклада закончился в 2021 году, это еще более неприятно – ведь именно в начале 2021 года ключевая ставка была на минимальном уровне за всю историю (из-за чего льгота вышла небольшая);

- если вклад открыт с учетом капитализации процентов, то проценты будут считаться выплаченными в дату их прибавления к основной сумме вклада. То есть, если вклад был открыт на несколько лет, а начисляемые ежемесячно проценты прибавляются к основной сумме, ФНС будет считать, что вкладчик каждый месяц получает проценты. Это может стать проблемой – если крупный вклад с капитализацией открыт на несколько лет, вкладчику придется платить налог еще до того, как его вклад закроется и он получит деньги на руки.

Еще один нюанс касается вкладов с плавающей процентной ставкой: если она в течение всего срока не превысит 1% годовых, платить налог не придется. Но как только ставка станет выше 1%, вся сумма процентов автоматически засчитывается в доходы вкладчика – в том числе и за периоды, пока ставка была ниже 1%.

В случае досрочного закрытия вклада нужно ориентироваться на фактически выплаченные проценты – если банк их выплачивает в этом случае (так называемое льготное расторжение), то в расчет налога будет включена фактически выплаченная сумма процентов.

Процентная ставка по НДФЛ в случае доходов от вкладов учитывается точно так же, как и в остальных случаях – если общие доходы налогоплательщика в течение года превысят 5 миллионов рублей, с суммы превышения нужно платить уже не 13%, а 15% налога.

И один более-менее приятный момент – уплаченный с доходов по вкладам НДФЛ можно будет вернуть в рамках налогового вычета. Здесь действуют точно такие же правила, как и по другим налогооблагаемым доходам.

Когда можно не платить налог по вкладам

-

Доходы по вкладам, процентная ставка по которым не более 1% годовых.

-

Доходы по счетам эскроу — это специальный счет в банке, который используют в сделках, чтобы снизить риски. Одна сторона вносит на него деньги, они замораживаются, и вторая сторона получит их, если исполнит свои обязательства перед первой.

Однако некоторые моменты в законе оставляют вопросы, считает Игорь Шиков, советник налоговой практики адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры».

«Неясно, как считать доход у коллективных владельцев вклада. Например, если права на депозит принадлежат нескольким наследникам или это совместный вклад супругов», — сказал эксперт «РБК Инвестициям».

В Федеральной налоговой службе (ФНС) рассказали, что проценты, которые добавляются к вкладу, а не поступают на отдельный счет, тоже учитываются. «Если проценты зачисляются банком в счет пополнения того же вклада клиента, то доход в виде таких процентов учитывается при обложении НДФЛ в том налоговом периоде, в котором было зачисление этих процентов», — пояснили в ФНС [].

Вклады

Изменения затронули схему начисления НДФЛ по вкладам. До 2021

года налог платили только с доходной части, которая превышает

ключевую ставку ЦБ больше, чем на пять процентов. Количество

вкладов и их общая сумма не имели значения. Каждый вклад

анализировался по отдельности. С 1 января правила поменялись.

Ввели абсолютный, необлагаемый НДФЛ, лимит. Равняется он

произведению 1 миллиона рублей и ключевой ставки Центробанка,

которая действовала на первое число налогового периода. То есть,

если к началу года у вас были действующие вклады, то необлагаемый

доход по ним составит 42,5 тыс. рублей (₽1 млн × 4,25% = ₽42,5

тыс.). Весь остальной доход будет облагаться подоходным

налогом.

Другим нововведением стало то, что доход рассчитывается по

совокупности всех ваших вкладов, в том числе и валютных. Последние

пересчитываются по курсу ЦБ на дату выплаты дохода. Так что

раскладывать свои вклады по разным «кубышкам» не имеет смысла.

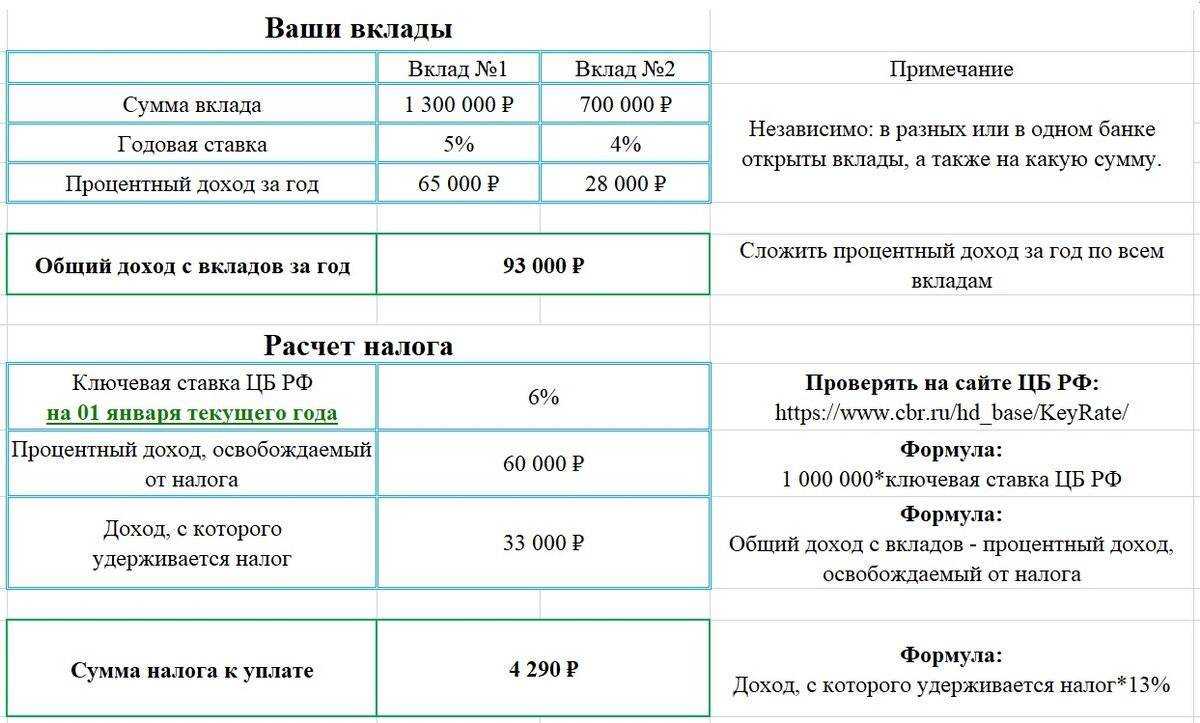

Разберем на примере:

У вас в двух банках сделаны вклады по ₽1 млн. В банке А под 8%

годовых, Б — 12%. Ключевая ставка ЦБ — 4%.

Как платить налоги с вклада в 2023 году

Самостоятельно декларировать и рассчитывать доходы по вкладам не требуется.

Налоговый орган сам рассчитает сумму налога по итогам года на основе ежегодных сведений от банков (банки обязаны представлять сведения о доходах физлиц в ФНС не позднее 1 февраля) и в случае необходимости пришлет уведомление об уплате налога. Если доходы превысят не облагаемую налогом сумму, информация об этом появится в личном кабинете налогоплательщика.

После получения уведомления останется только заплатить налог любым удобным способом.

Сделать это можно:

- в личном кабинете налогоплательщика;

- через сервис «Заплати налоги»;

- в личном кабинете банка или офисе любого банка;

- через платежные терминалы.

Важно! Заплатить налог на процентный доход по вкладам, полученный в 2023 году, требуется до 1 декабря 2024 года

Как платить налоги с вклада: кратко

Если доход по вкладам за год превысит установленный лимит, придется заплатить налог. Никаких законных оснований для освобождения от него нет.

Не платить налог можно только в том случае, если доход по всем вашим вкладам в банках окажется ниже не облагаемого налогом лимита. В 2023 году ключевая ставка ЦБ сохранялась на уровне 7,5%, и если она не будет повышаться, сумма лимита составит 75 тыс. рублей.

Если предполагаемый доход по вкладам превышает сумму лимита, законно избежать налога можно, только открыв депозиты на членов семьи.

При этом открывать несколько вкладов на одного человека в разных банках, чтобы избежать налога, бессмысленно. ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках по всем продуктам.

Кто должен уплачивать налоги с вклада

Налог на процентный доход по вкладам и счетам платят все граждане, получающие процентные доходы в России: как налоговые резиденты (физические лица, которые, независимо от гражданства, проводят на территории страны не менее 183 календарных дней в течение 12 месяцев подряд), так и налоговые нерезиденты (физические лица, которые, независимо от гражданства, проводят на территории страны менее 183 календарных дней в течение 12 месяцев подряд).

Для пенсионеров и людей с инвалидностью тоже нет особых условий и льгот по уплате налога на вклады. Они платят налог на общих основаниях, наравне с остальными категориями налогоплательщиков.

Что это значит для вкладчика

Налогом облагается сумма доходов, полученных налогоплательщиком в течении налогового периода в виде процентов по всем вкладам (остаткам на счетах) в банках на территории РФ. За исключением счетов эскроу и доходов от вкладов в валюте РФ ставка, по которым не превышает 1% годовых. Налогом облагается только часть дохода, превышающая сумму, рассчитанную как произведение 1 млн. рублей и ключевой ставки ЦБ РФ, действующей на первое число налогового периода. С 2023 года в расчет берется максимальное значение ключевой ставки ЦБ РФ, действовавшее по состоянию на 1-ое число каждого месяца в выбранном налоговом периоде.

Доход от вкладов в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ, установленную на дату получения дохода.

Заполнять и подавать декларацию не нужно! Банки самостоятельно предоставляют сведения в налоговый орган. Оплатить налог можно через личный кабинет ФНС или Госууслуг.

Когда и как платить налог по вкладам

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Они должны отчитаться до 1 февраля следующего года.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Как рассчитать налог с процентов по вкладам

Начиная с 1 января 2021 года все российские банки передают в ФНС информацию об открытых депозитах и выплаченных по ним процентах. Налоговая служба просуммирует полученный доход по всем имеющимся у гражданина вкладам, и если общая сумма дохода превысит необлагаемую величину, рассчитает и начислит 13% НДФЛ на сумму превышения полученного дохода над необлагаемой базой.

Расчет будут производить по следующей схеме:

- Сначала рассчитают доход, полученный гражданином в совокупности по всем вкладам в российских банках. Расчетным периодом является 1 календарный год. Если проценты выплачивались по валютному счету, их пересчитают в рублях по курсу ЦБ, установленному на дату фактического получения дохода.

-

Затем рассчитают величину необлагаемого процентного дохода. Он рассчитывается как произведение 1 млн руб. на максимальное значение ключевой ставки ЦБ за год, в котором человек получил доход.

Например, с начала 2023 года ключевая ставка ЦБ утверждена в значении 7,5%, и пока это максимальное ее значение. Это значит, что величина необлагаемого дохода составляет 1 млн руб. × 7,5% = 75 тыс. руб.

- Если общая сумма полученного процентного дохода не превысит необлагаемую величину, тогда налог начислен не будет.

- Если же сумма дохода будет больше необлагаемой величины, придется заплатить 13% НДФЛ с суммы превышения.

Самостоятельно рассчитывать налог не придется — это сделает ФНС. Гражданину поступит налоговое уведомление, которое и нужно будет оплатить (точно такое же, как присылают для оплаты земельного, транспортного и других видов налогов). Оплату нужно будет осуществить в срок до 1 декабря года, следующего за расчетным. К примеру, налог на доход по вкладам, полученный в течение 2023 года, нужно будет оплатить в срок до 1 декабря 2024 года.