Кому положена повышенная оплата больничного

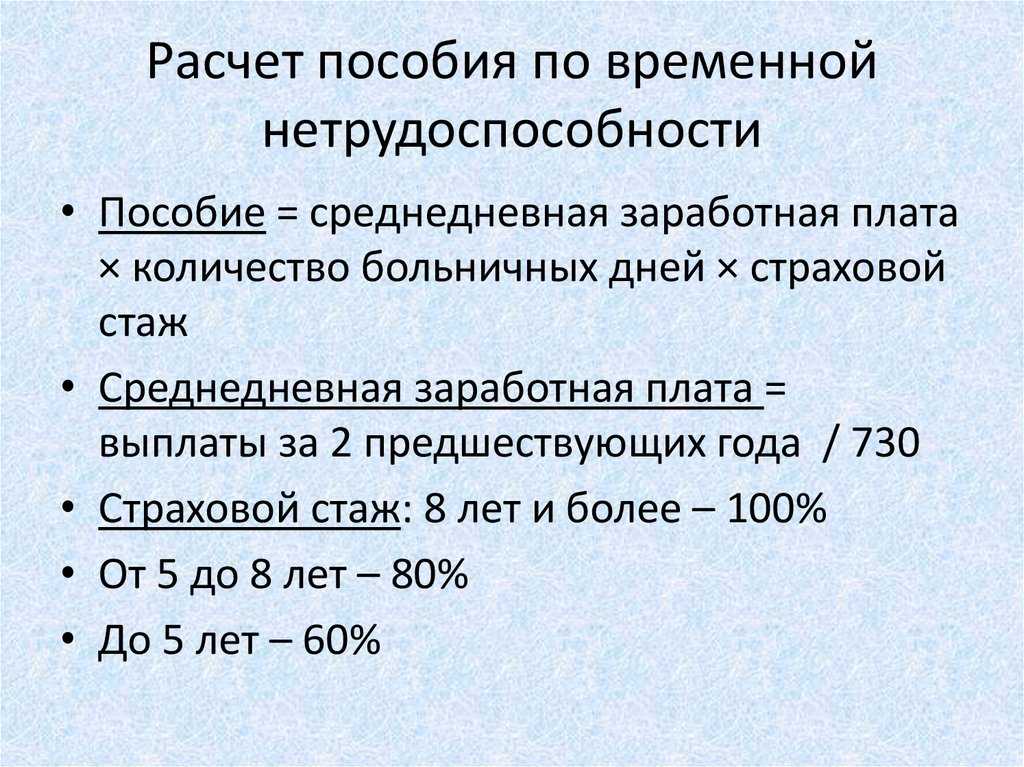

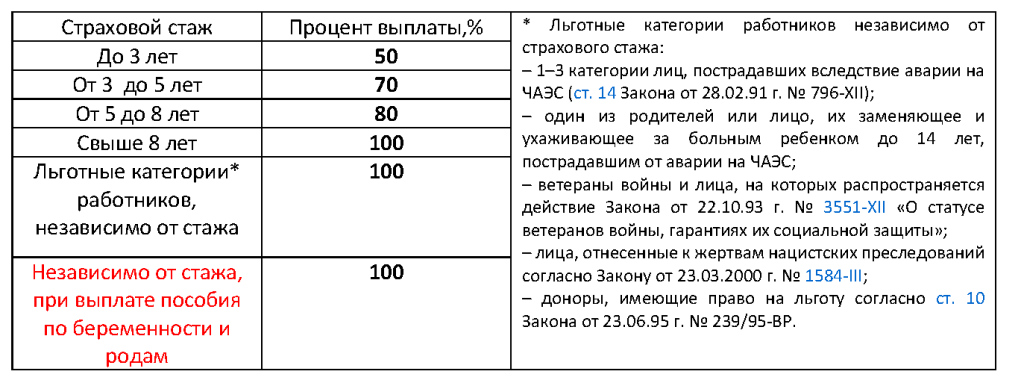

Размер пособия за временную нетрудоспособность рассчитывается исходя из среднего заработка и страхового стажа. Коэффициентов, которые бы увеличили выплату льготным категориям, нет.

При этом, например, если у сотрудника страховой стаж менее года, а ранее он официально не работал, то для него пособие рассчитывается исходя из МРОТ плюс региональный коэффициент. В этом случае вместо катастрофически маленькой компенсации из-за отсутствующего официального трудового стажа человек получает гарантированный размер пособия.

Как это работает? МРОТ для расчета среднего заработка за два года берется не ретроспективно, то есть значение этого показателя в предыдущие годы неважно. Действующий размер МРОТ умножается на 24 месяца и делится на 720 дней, получается минимальный размер пособия в день

Больничные из-за производственной травмы также оплачиваются без учета страхового стажа. Пострадавший работник получает пособие исходя из полного среднего заработка.

Какую сумму за больничные дни получают безработные

Уволенные сотрудники, которые так и не нашли работу в течение 30 дней, но заболели, могут оформить больничные листы. В этом случае им оплатят 60% дневного заработка независимо от страхового стажа. Если сотрудник решил уволиться во время болезни, то пособие рассчитают обычно, исходя из стажа и среднего заработка в день. Основания, по которым отношения между работником и работодателем закончились, неважны.

Больничные выплачиваются только тем безработным, кто встал на учет в Центр занятости. На срок листка нетрудоспособности центр выплачивает ему стандартную сумму пособия, то есть 75% среднего заработка с последнего места работы.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2024 году

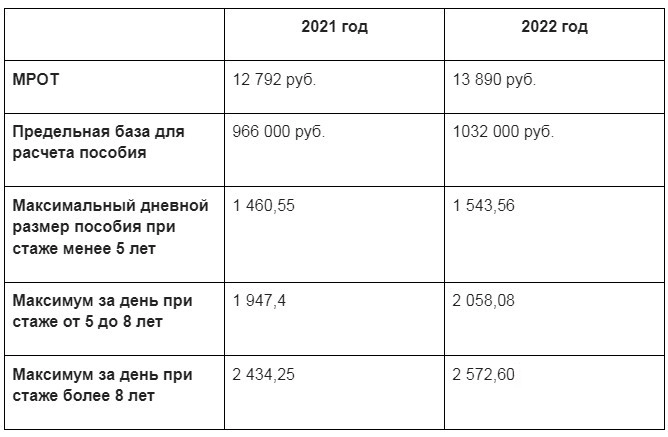

Максимальный размер пособия в 2023 году — 4 039,73 рублей в день. На такую сумму можно рассчитывать при зарплате свыше 85 тыс. рублей в месяц в предыдущие два года, а страховой стаж должен составлять не менее восьми лет. Если сотрудник ушел на больничный, чтобы ухаживать за болеющим ребенком, которому нет восьми лет, то страховой стаж не важен. Стоит помнить, что размер больничных, как правило, меньше зарплаты.

Минимальная сумма за день болезни в 2024 году составит 620,71 рубля в 31-дневном месяце, 641,4 рубля в 30-дневном месяце и 663,52 рубля в феврале. Этот расчет основан на правиле, что пособие за полный календарный месяц не должно быть меньше МРОТ, размер которого сейчас составляет 19 242 рубля.

Формула расчета пособия по безработице

Общая формула выглядит так:

Больничные = средний дневной заработок за два последних года х количество дней болезни х процент в зависимости от стажа

Чтобы рассчитать средний дневной заработок, нужно поделить на 720 полученные доходы, с которых платились страховые взносы (зарплата, премии, отпускные) предыдущие два года. То есть если вы уходите на больничный в 2024 году, то нужно сложить доходы за 2022 и 2023 годы.

Пример расчета. Мария вышла на больничный на 14 дней. Ее страховой стаж составляет 6 лет. Суммарный заработок в 2022 году — 720 тыс. рублей, в 2023 году — 2,1 млн. За 2022 год она заработала меньше, чем предельная база, поэтому в расчет берутся реально полученные доходы. В 2023 же году Мария заработала больше предельной базы, поэтому в расчет нужно взять сумму предельной базы в 1,917 млн рублей. Соответственно, средний дневной заработок составляет:

(720 тыс. рублей + 1,917 млн рублей) / 720 = 3 662 рубля 50 копеек.

Это сумма не меньше минимального и максимального размера пособия, поэтому считать больничные нужно по ней:

3 662,5 рубля х 14 дней больничного х 80% (для стажа от пяти до восьми лет) = 41 020 рублей.

Именно такую сумму получит Мария за этот больничный лист.

Максимальный размер больничного

Максимальный размер больничного в 2024 году зависит от установленного государством лимита или базы, который облагается обязательными социальными взносами. Каждый год сумма меняется, и на 2024 она составляет 966 000 р. Так как информации о 2024 еще нет, стоит предположить, что это значение также немного увеличится, как это продолжается уже несколько лет.

Если говорить о максимальном периоде больничного, то тут все зависит от ситуации, в которую попал сотрудник. Например, амбулаторное лечение должно занимать не более 15 дней, а уход за ребенком до 7 лет не ограничен по сроку и рассчитан на весь период болезни ребенка.

Стационарное лечение включает в себя весь период нахождения в стационаре и до 10 дней после него, а больничный по беременности и родам может растянуться на 196 дней.

Как оплачивается больничный

Больничный оплачивают за весь период болезни. Порядок оплаты зависит от основания, по которому он выдан. Если работник заболел сам или получил травму, то работодатель оплачивает первые три дня болезни, остальные дни — Социальный фонд. Новое ведомство появилось 1 января 2023-го в результате слияния Пенсионного фонда и Фонда социального страхования.

Если больничный выдан из-за необходимости ухода за больным членом семьи, беременности, карантина, протезирования в стационаре, последующего долечивания в санатории, полную сумму пособия выплачивает Социальный фонд. Работодатель только передаст необходимые сведения.

Выплаты по электронному листку нетрудоспособности происходят в беззаявительном (проактивном) режиме — больничный не надо сдавать работодателю, сообщать его номер и писать заявление на выплату пособия по временной нетрудоспособности.

Сумма выплат по больничному зависит от:

-

страхового стажа работника;

-

количества дней на больничном;

-

среднего заработка работника за два календарных года;

-

страхового стажа работника;

-

степени родства с болеющим, за которым нужен уход;

-

возраста ребенка, если больничный выдан для ухода за ним;

-

вида и продолжительности лечения ребенка.

Выплата по листку нетрудоспособности облагается налогом на доходы физических лиц (НДФЛ) — 13%, кроме случаев больничного по беременности и родам.

Максимальная выплата по больничному в 2024 году

В 2024-м максимальная выплата по больничному составляет почти 4040 руб. в день (4 039 руб. 73 коп.) без учета НДФЛ. Таким образом, в 2024-м сотрудник максимально может получить:

-

122 808 руб. в месяц, если страховой стаж более восьми лет.

-

98 246 руб. в месяц — при стаже от пяти до восьми лет.

-

73 685 руб. в месяц — стаж до пяти лет.

В 2023-м максимальная выплата по листку нетрудоспособности составляла 2 736,99 руб. в день, 83 204 руб. в месяц, если страховой стаж работника более восьми лет, 66 564 руб. при стаже от пяти до восьми лет и 49 923 руб. при стаже до пяти лет .

Минимальная выплата по больничному листу в 2024 году

Минимум в 2024-м можно получить 632,61 руб. за один день больничного (минимальный среднедневной заработок).

Если человек предыдущие два года не работал или общий стаж менее полугода, то пособие по временной нетрудоспособности рассчитывают исходя из минимального размера оплаты труда (МРОТ). С 1 января 2024 года он составляет 19 242 руб. в месяц. Если работодатель присоединен к региональному или отраслевому соглашению, он заплатит больше с учетом регионального коэффициента. В любом случае пособие за весь месяц не может быть ниже МРОТ — независимо от стажа работника.

Для тех, кто работает не на полную ставку, размер пособия определяется пропорционально продолжительности рабочего времени. Например, если сотрудник работает на 0,5 ставки, сумма будет вдвое меньше, чем при работе на полную ставку.

В какой срок оплачивается больничный

Если сотрудник взял больничный по причине собственной болезни, по закону, первые три дня оплачивает работодатель. Деньги должны прийти в ближайший день начисления заработной платы.

Если больничный длится дольше или его оформили по другой причине, то платит Социальный фонд России. СФР должен перечислить деньги в течение 10 рабочих дней с момента, как получит необходимые сведения от работодателя.

Как влияет страховой стаж для больничного листа на выплаты?

Реально ли потребителю защитить свои права в РФ? ДаНет Суммировав официальный доход за два года за 2022 год в расчет можно взять выплаты в пределах 718 000 рублей, за 2022 год — в пределах 755 000 рублей , необходимо разделить значение на 730.

Полученный результат будет являться среднедневным доходом, который так же учитывается при расчетах выплат по листку нетрудоспособности. Расчет стажа для оплаты больничного Как оплачивается больничный лист если стаж прервался Получая от сотрудника больничный лист, бухгалтерия должна не только знать, как правильно провести все расчеты положенных к оплате социальных компенсаций, но и помнить о том, что их сумма за месяц не может превышать установленный предел.

В 2013 году максимальный размер составлял 58 970, в 2022 — 61 920, в 2022 году будет 65 020 рублей. Оплата больничного листа в 2022 году процент от стажа Как оплачивается больничный лист если стаж прервался Если стаж прервался как оплачивается больничный Вышеприведенные расчеты распространяются только на тех, кто представил справку 2-НДФЛ с предыдущего места работы, если, конечно же, место работы сменилось за два последних года. Тем же, кто сменил место работы, но не представил справку 2-НДФЛ на новом месте, будет произведен расчет больничного листа исходя из минимального размера оплаты труда МРОТ — 9 489 рублей.

Если перед отпуском сотрудника или во время отпуска на предприятии было повышение окладов тарифных ставок в целом по организации подразделению , необходимо индексировать средний заработок для расчета отпускных. Порядок повышения среднего заработка предусматривает три варианта индексации: Как Рассчитывается Больничный Если Стаж Прерывался Поскольку у сотрудницы заболели трое детей, то первая десятидневка больничного с оплатой от стажа распространяется на каждого в отдельности.

Трудовая деятельность по договору и период официальной безработицы являются основными периодами, которые увеличивают расчет страхового стажа для больничного листа, но не все знают, что к нему следует отнести и время: Как рассчитать стаж для больничного листа, что нужно знать для этого работнику читать далее…

Что входит в страховой стаж для оплаты больничного листа Как рассчитать больничные. Если страховой стаж меньше шести месяцев, расчет среднего заработка не производится, а размер пособия определяется исходя из МРОТ и количества дней временной нетрудоспособности в соответствующем календарном месяце; Чтобы ответить на вопрос: «Как рассчитать декретный больничный лист?

При превышении заработной платы за год берется максимально допустимая сумма для расчета. Расчет стажа для оплаты больничного Как рассчитать больничный если был перерыв в работе Нередко возникает ситуация, когда работник в двух предыдущих годах не имел заработка или средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц получился ниже минимального размера оплаты труда. В этом случае пособие рассчитывается из минимального размера оплаты труда. Если работник нарушил режим, то со дня нарушения пособие считают из МРОТ п.

Дату нарушения врач поставит в больничном п. Если сотрудник заболел из-за опьянения, то пособие за весь период болезни считают из МРОТ п. Введите данные о периоде и причине нетрудоспособности из больничного листа и поставьте отметку, если было установлено нарушение режима со стороны сотрудника. Укажите данные по доходам работника за последние 2 года, районный коэффициент и коэффициент занятости, если сотрудник работает не полный день.

А месяцы переведите в годы из расчета 12 месяцев в году. Подсчет страхового стажа Потапов болел с 10 по 19 октября 2017 г. В ООО «Альфа» он работает с 02. Переводим 71 день в месяцы и получаем 2 полных месяца 11 дней отбрасываем , количество месяцев увеличивается до 29 27 мес.

Переводим 29 месяцев в годы и получаем 2 года 5 месяцев 24 мес. Страховой стаж Потапова на момент болезни — 9 лет 5 месяцев. Нестраховые периоды входят в страховой стаж наравне с периодами работы.

Поэтому общую продолжительность стажа для оплаты больничного считайте с учетом нестраховых периодов ч. Однако в больничном листе нестраховые периоды надо указать в специальном поле п.

Считайте их по тем же правилам, что страховой стаж. Нестраховые периоды в больничном листе Потапов болел с 10 по 19 октября 2017 г. Стаж работы Потапова: служба в армии — 11 полных месяцев сентябрь — декабрь 2012 г. Переводим 74 дня в месяцы и получаем 2 полных месяца 14 дней отбрасываем , количество месяцев увеличивается до 23 21 мес.

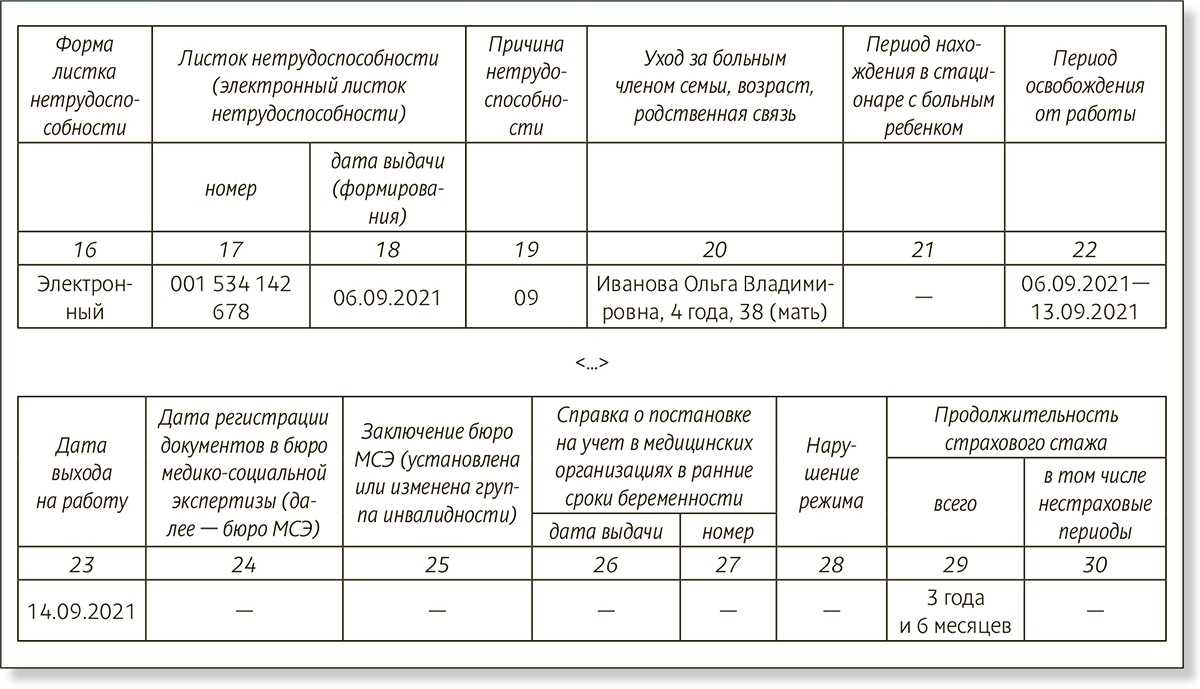

Порядок работы с ЭЛН в 1С

Работу с больничными листами максимально упростили. После перехода на электронные листы нетрудоспособности (ЭЛН) бухгалтеру больше не нужно заполнять бумажные больничные и рассчитывать средний заработок для пособия. Теперь этим занимается СФР — основная ответственность по работе с ЭЛН лежит на Социальном фонде России. Но надо учитывать в 1С ЗУП расчеты за первые три дня болезни, которые компенсирует работодатель. Есть и другие нюансы работы с ЭЛН в 1С ЗУП. Разбираемся подробнее.

Больничные листы формируют работники медорганизаций, при условии что у такой организации есть лицензия на медицинскую деятельность и работы по экспертизе временной нетрудоспособности (п. 2, 3 Порядка из Приказа Минздрава № 1089н от 23.11.2021). ЭЛН создают и загружают в специальной программе — ЕИИС «Соцстрах». Работодателю не надо выгружать электронный больничный лист в свою рабочую программу — к примеру, в 1С ЗУП. Для оплаты достаточно получить номер ЭЛН от работника — по телефону или электронной почте.

Корректность и подлинность электронных листов контролирует СФР. Электронный формат полностью исключает поддельные листы нетрудоспособности. Более того, все взаимодействия между Соцфондом и работодателем тоже проходят исключительно в электронной форме.

Чтобы назначить и выплатить пособие по ЭЛН, работодатель подписывает сведения для расчетов усиленной квалифицированной электронной подписью, загружает и передает в ЕИИС «Соцстрах». Состав таких сведений СФР указывает в своем запросе, который отправляют страхователю после закрытия электронного листа. Информацию для ЭЛН работодатели передают любым удобным способом через:

- личный кабинет страхователя на официальном сайте СФР, авторизация проходит через портал Госуслуг;

- СЭДО — Социальный электронный документооборот;

- АРМ «Подготовка расчетов для СФР», программа доступна для скачивания на сайте Соцфонда;

- рабочие бухгалтерские программы, в которых предусмотрена работа с электронными больничными, — например, в 1С ЗУП (конфигурация «Зарплата и управление персоналом»);

- оператора ЭДО.

Остановимся подробнее на СЭДО в 1С ЗУП. Этот вид ЭДО специально разработали для взаимодействия между всеми участниками страхового обеспечения работников — медицинскими организациями, работодателями и СФР.

Через СЭДО Соцфонд получает информацию о выданных электронных больничных листах и автоматически уведомляет об этом работодателя. Как только статус ЭЛН меняется, страхователя сразу же оповещают. То есть через СЭДО работодатель узнает, когда открыт, продлен, закрыт или аннулирован электронный лист.

Как только ЭЛН закроют, Соцфонд формирует и загружает в систему ЭДО запрос работодателю с предзаполненными сведениями для выплаты пособия. Если в этой информации допущена ошибка, то работодатель сможет ее скорректировать. Затем страхователь заполняет сведения для оплаты, подписывает КЭП, загружает и отправляет в Соцфонд. Дальше информация хранится в базах СФР, а работодателю хранить ничего не надо.

ВАЖНО!

СЭДО используют не только для листов по временной нетрудоспособности, но и для электронных больничных по беременности и родам, для выплаты единовременного пособия при рождении ребенка и ежемесячного до 1,5 лет, для соцпособий из-за несчастных случаев на производстве или профзаболеваний.

Чтобы запустить электронную работу по больничным листам с Соцфондом, работодателю надо подключиться к СЭДО и добавить функцию социального ЭДО в рабочую программу — например, в 1С ЗУП.

Если в 1С ЗУП уже подключен СЭДО с Соцфондом, то ничего делать не надо. Дополнительные сертификаты для ЗУП не понадобятся. Если же пока не подключили соцдокументооборот, то настройте его для работы с ЭЛН в 1С ЗУП. Есть два варианта:

- Подключить в ЗУП 1С-Отчетность.

- Настроить вручную подключение сертификата для ЭЛН. Но такой способ подойдет, если страхователь не собирается работать с 1С-Отчетность.

С версии 3.1.25.36 в 1С ЗУП появилась опция автоматического создания документа «Отсутствие (болезнь, прогул, неявка)». Пользователь сможет создать пропуск по болезни, если работнику открыли или продлили электронный больничный со статусами 010, 020, 040, 050.

Настройте эту функции в учетной политике. Зайдите во вкладку пособий от Соцфонда и установите отметку «Автоматически создавать больничные при закрытии ЭЛН». Теперь больничный в 1С ЗУП сформируется сразу же при первой выгрузке электронного листа со статусом 030. А если повторно загрузить сообщение, то дубликат не сформируется.

Но учтите, что, если в 1С ЗУП за один и тот же период в одном месяце автоматически созданы «Отсутствие» и «Больничный», после регистрации больничного листа надо вручную отменить «Отсутствие».

Как пользоваться калькулятором

Инструкция по использованию калькулятора стажа для больничного листа

- Если вы знаете свой стаж на определённую дату, то введите в поле «Стаж на дату» конкретный день и количество лет, месяцев, дней стажа на этот день. Эти поля необязательны к заполнению, но если у вас есть эти данные, то это значительно сократит вам подсчет.

- В полях «Дата приёма на работу» и «Дата увольнения» введите свои даты, например, по трудовой книжке. Обязательно нужно заполнить хотя бы одну строчку этой таблицы.

- В «Дополнительные периоды» могут быть внесены такие периоды как: нахождение на государственной или муниципальной службе, период работы в качестве ИП, период получения пособия по безработице, уход за инвалидом или престарелым родственником и другие. Полный список таких периодов описан ниже, в пункте «Что входит в страховой стаж».

- Если вы проходили воинскую службу, то укажите ее продолжительность в выпадающем списке.

- Нажмите «РАССЧИТАТЬ». Полученный результат вы можете сохранить в doc-файл.

Примите также во внимание:

- Используйте кнопку «Сегодня» (кружок с точкой) для быстрой вставки текущей даты.

- Используйте добавление, удаление и очищение нужных полей соответствующими кнопками для более быстрого и удобного внесения и изменения информации.

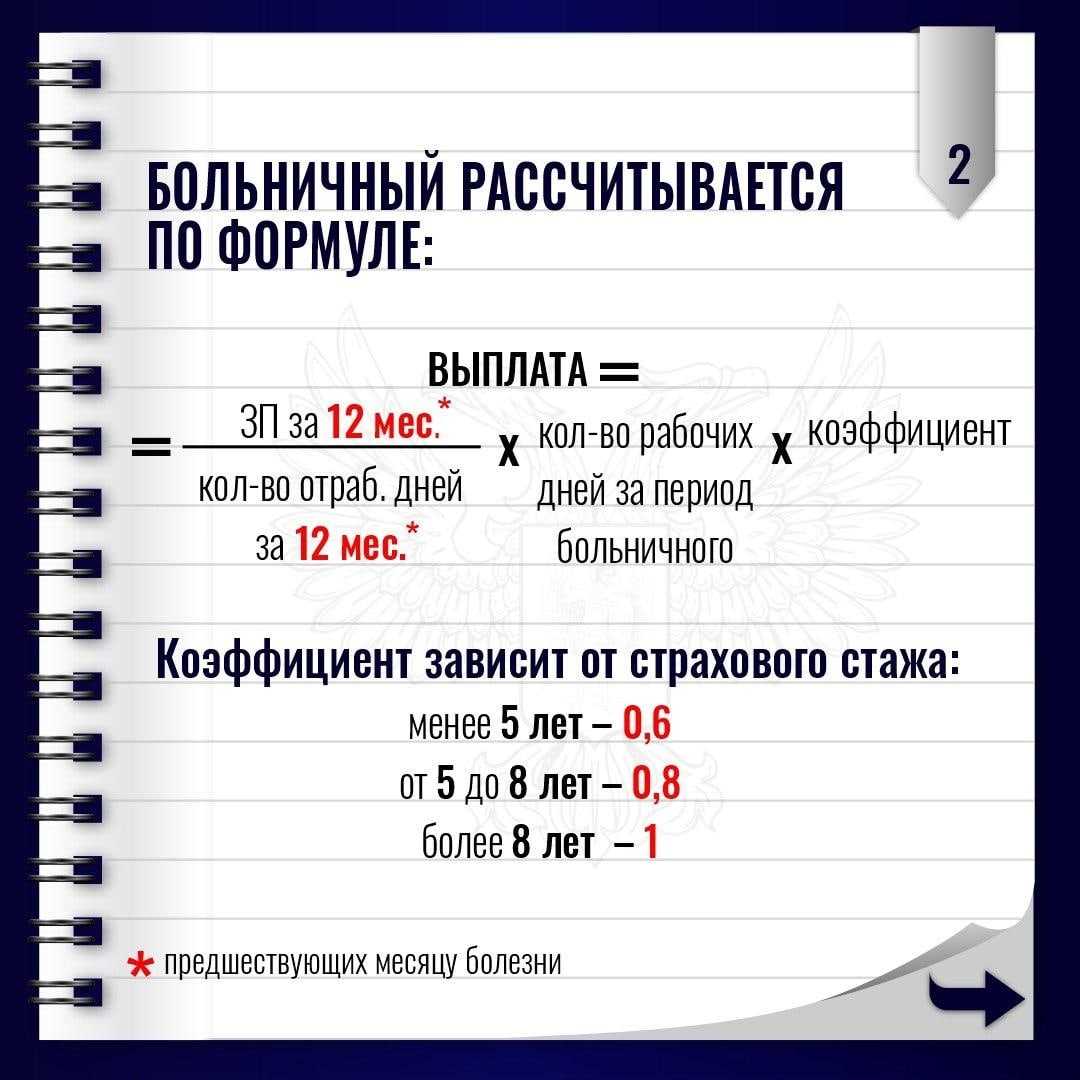

Расчет суммы к выплате за время лечения производится с учетом накопленного страхового стажа и средних доходов за последние два года. Чем длиннее период страховых выплат, тем больший процент от среднего дохода принимается в расчет для выплат по больничному при болезни, беременности или родах.

Прежде всего необходимо рассчитать среднюю ЗП. К расчету принимаются фактические данные по официальным выплатам. То есть, если часть оплаты идёт «в конверте», то эта сумма, разумеется, к расчету не принимается и средний размер оплаты труда будет меньше.

К расчету принимаются все доходы за два последних года по официально предоставленным сведениям всеми работодателями, в том числе основная и дополнительная ЗП, премиальные выплаты, отпускные. Необходимо понимать, что все полученные пособия, включая выплаты по больничным или по уходу за родственником не считаются как доходы в таком случае, а значит не принимаются к расчету.

Если за последние два годы вы меняли место работы, то вам понадобится справка 182н от всех предыдущих работодателей. Эту справку могли выдать при расчете или ее можно запросить отдельно. Другие документы, в том числе справка о доходах и уплаченных налогах по физлицу не подойдут. Работодатель может самостоятельно запросить такие сведения в пенсионном фонде.

Для этого стоит подать заявление текущему работодателю о направлении соответствующего запроса в ПФР. В противном случае бухгалтерия вынуждена будет воспользоваться данным МРОТ за неизвестный ему период времени, а эта сумма может быть меньше. При этом сумма будет пересчитана и доначислена, даже когда вы предоставите справку позже.

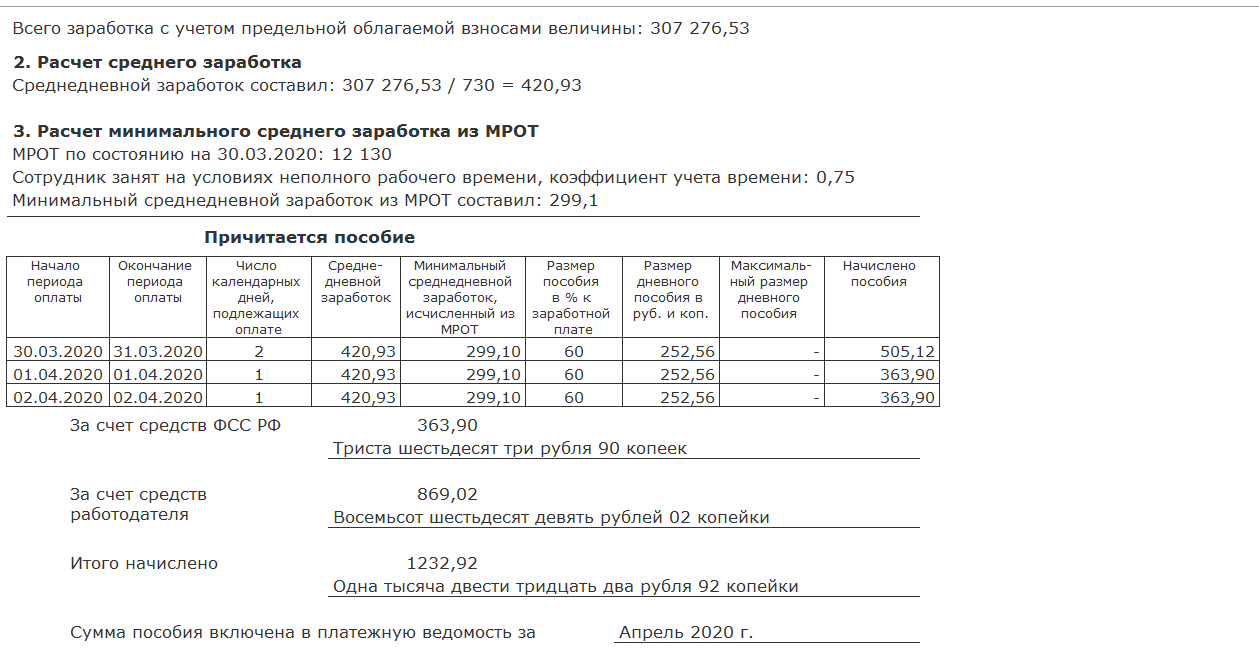

Минимальная сумма к оплате больничного листа зависит от уровня МРОТ, который с 01.06.2022 составляет 15 279 рублей за каждый календарный месяц периода нетрудоспособности или 15 279 х 24 / 730 = 502,32 рубля в день. С 2023 года минимальную сумму планируют поднять до 16 242 рублей, то есть дневная выплата с 01.01.2023 будет составлять 16 242 х 24 / 730 = 533,98 рублей.

Максимальная сумма ограничена предельными размерами доходов на два предыдущих года: 2020 — 912 000 рублей, 2021 — 966 000 рублей. Максимальная сумма выплат в день составит (912 000 + 966 000) / 730 = 2 572,60 рублей. То есть, при доходах за год допустим в размере 1 миллион рублей за 2021, к расчету будут приняты только предельные суммы, установленные на соответствующий год, а именно 966 тысяч.

Общепринятая формула больничного считается как произведение среднедневного дохода на количество календарных дней по листу нетрудоспособности и на процент, соответствующий страховому стажу.

Сложнее всего правильно подсчитать среднедневной доход. Принимаются к расчету два года, за которые выплачены страховые взносы. Если такой доход меньше МРОТ, то есть на настоящий момент это менее суммы 24 х МРОТ = 24 х 15 279 = 366 696 рублей, к расчету принимается именно указанная сумма.

Если общие подтвержденные доходы больше, но в пределах вышеуказанных максимальных сумм 912 000 + 966 000 = 1 878 000 рублей, то берём фактическую сумму доходов. Если же сумма больше, то к расчету принимается максимальная законодательно установленная сумма. Для определения среднего дохода в день эту сумму необходимо разделить на 730.

При подсчёте количества дней не имеет значения, что это за день (рабочий, выходной или праздничный), все дни оплачиваются в общем порядке.

Какие льготы предусмотрены для работодателей при оплате больничного?

Основные льготы, предусмотренные для работодателей при оплате больничного, включают:

- Возможность получения возмещения расходов по оплате больничного от Фонда социального страхования;

- Предоставление налоговых вычетов при оплате больничного;

- Возможность снижения страховых взносов в социальные фонды в случае предоставления оплачиваемого больничного.

Фонд социального страхования предоставляет работодателям возможность получения возмещения расходов, понесенных по оплате больничного отпуска сотрудникам. Возмещение осуществляется на основе предоставленных справок о временной нетрудоспособности сотрудников. Подробную информацию о порядке получения возмещения можно узнать в соответствующих органах Фонда социального страхования.

Кроме того, работодателям предоставляются налоговые вычеты при оплате больничного. Такие вычеты позволяют снизить сумму налогооблагаемой прибыли, что в свою очередь снижает налоговую нагрузку на предприятие. Для получения налоговых вычетов необходимо ознакомиться с действующим законодательством и правилами налогообложения.

Также, в случае предоставления оплачиваемого больничного, работодатели имеют возможность снижения страховых взносов в социальные фонды. Это позволяет сократить общий размер платежей, направляемых на социальное обеспечение сотрудников. Порядок и условия снижения страховых взносов определяются соответствующими нормативными актами и варьируются в зависимости от региона и вида деятельности предприятия.

Скорректировали порядок расчета больничных

Комментарий

3 апреля 2023 году вступил в силу Федеральный закон от 03.04.2023 № 98-ФЗ (далее — Закон № 98-ФЗ), который внес поправки в порядок исчисления пособия по временной нетрудоспособности.

Суть поправок в том, что фактический размер среднего дневного заработка нужно сравнивать с его максимальным размером, который определяется в том же порядке, что и при расчете пособий по беременности и родам и по уходу за ребенком.

Напомним, что он исчисляется по следующей формуле (ч. 3.3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, далее – Закон № 255-ФЗ):

максимальный размер среднего дневного заработка = сумма предельных величин базы по страховым взносам за расчетный период / 730

При этом количество дней уменьшается на дни, приходящиеся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, а также на период освобождения от работы с полным или частичным сохранением заработной платы.

В 2023 году максимум составляет 2 736,99 руб. ((966 000 руб. + 1 032 000 руб.) / 730)).

Соответственно, если фактический средний дневной заработок работника (исполнителя) окажется больше максимального размера, рассчитать пособие необходимо исходя из максимума.

Поправки, вероятнее всего, предусмотрены для того, чтобы ограничить размер пособия по нетрудоспособности в случае, когда из расчетного периода исключаются дни приостановления трудового договора или прохождения государственной гражданской службы. Соответствующие правила действуют с 07.10.2022 (см. комментарий).

Пример расчета пособия до изменений, внесенных в Закон № 255-ФЗ.

Листок нетрудоспособности сотруднику открыт в марте 2023 года на 8 дней. В 2022 году в течение 90 дней его трудовой договор был приостановлен, т. к. работника призвали на военную службу по мобилизации. Заработок за 2021 год у него составляет

1 200 000 руб., а за 2022 год – 1 500 000 руб.

Поскольку согласно ч. 3.2 ст. 14 Закона № 255-ФЗ заработок за каждый год расчетного периода учитывается в сумме, не превышающей предельный размер базы по взносам на соответствующий год, средний заработок работника равен 1 998 000 руб. (966 000 руб. + 1 032 000 руб.).

Средний дневной заработок составляет 3 121, 88 руб. (1 998 000 руб. / (730 дн. – 90 дн.)).

Следовательно, пособие должно быть назначено в размере 24 975, 04 руб. (3 121, 88 руб. х 8 дней).

Пример расчета пособия после внсения изменений.

Воспользуемся условиями предыдущего примера.

Фактический средний дневной заработок сотрудника необходимо сравнить с максимальным размером среднего дневного заработка.

3 121, 88 руб. > 2 736,99 руб.

Соответственно, для дальнейшего расчета нужно ориентироваться на максимум, установленный законом, а именно – 2 736,99 руб.

Пособие в таком случае будет назначено в сумме 21 895,92 руб. (2 736,99 руб. x 8 дн.).

Изменения в Закон № 98-ФЗ вступили в силу 03.04.2023. СФР письмом от 09.03.2023 № 14-20/35261 сообщал следующее. Если нетрудоспособность сотрудника (исполнителя), подтвержденная больничным листом, возникла (возникнет) до начала действия изменений, пособие по такому страховому случаю нужно назначать по прежним правилам, то есть сравнение с максимальным средним заработком производить не нужно.

Источник пособий

Гарантии частичного или полного сохранения денежного содержания при нетрудоспособности – признанное преимущество официальной занятости. Исчисление размера выплаты напрямую зависит от стажа. Но общий трудовой стаж для больничного листа не актуален. В него входят любые виды занятости на возмездной основе, в том числе по гражданско-правовым договорам.

Страховой стаж (сокращённо СС) складывается из отрезков времени, когда работодатель выполнял функцию налогового агента и перечислял за подопечных взносы в Пенсионный фонд и Фонд социального страхования. Те, кто получал средства по договорам подряда, сами должны были отчитываться о своих доходах, «подрядные» времена при начислении пособия не учитывается.

Нестраховой стаж

У бухгалтеров есть понятие «нестраховой стаж». Это время, когда взносы не платились, однако в зачёт оно идёт:

- отпуск по беременности и родам (БиР);

- отпуск по уходу за ребёнком до полутора лет;

- уход за родственником-инвалидом или за престарелым членом семьи старше 80 лет;

- военная служба по призыву;

- альтернативная гражданская служба.

ИП и самозанятые

Предприниматели, вне зависимости от полученного дохода, ежегодно перечисляют в бюджет фиксированный взнос, куда входят отчисления ФСС.

Иное дело – появившиеся в 2019 году самозанятые, плательщики налога на профессиональный доход (НПД). Они обязаны платить только налог (4 или 6%), альтернативу НДФЛ. От платежей в фонды самозанятые освобождены. Поэтому время пребывания «на вольных хлебах» в СС не входит. Но возможны исключения:

- Если гражданин совмещал «самозанятость» и труд по найму.

- Если он заключил с ФСС договор на добровольной основе подобно ИП (такая привилегия самозанятым предоставлена).

Поскольку практика уплаты НПД скудна, нормативная база пока находится в стадии наработки.

Вернёмся к ситуациям, которые встречаются чаще всего – нужно рассчитать стаж для больничного листа сотрудника, оформленного по срочному контракту.

В 2020 году нормы не поменялись, процент больничного от стажа исчисляется по тем же правилам, что и годом раньше. Они сведены в таблицу.

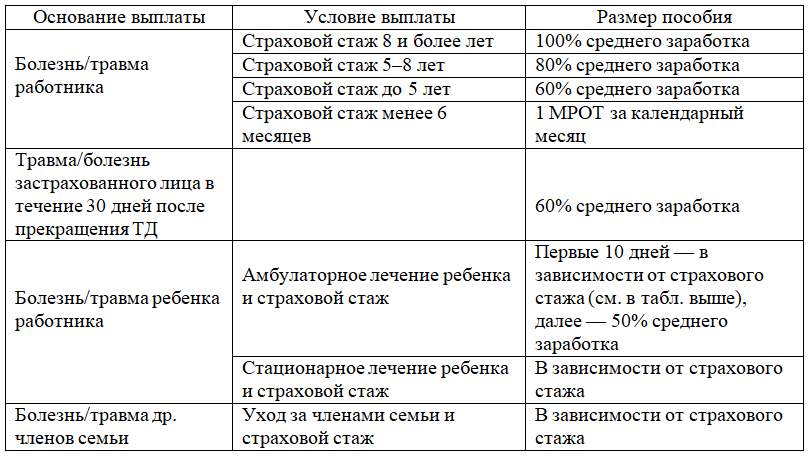

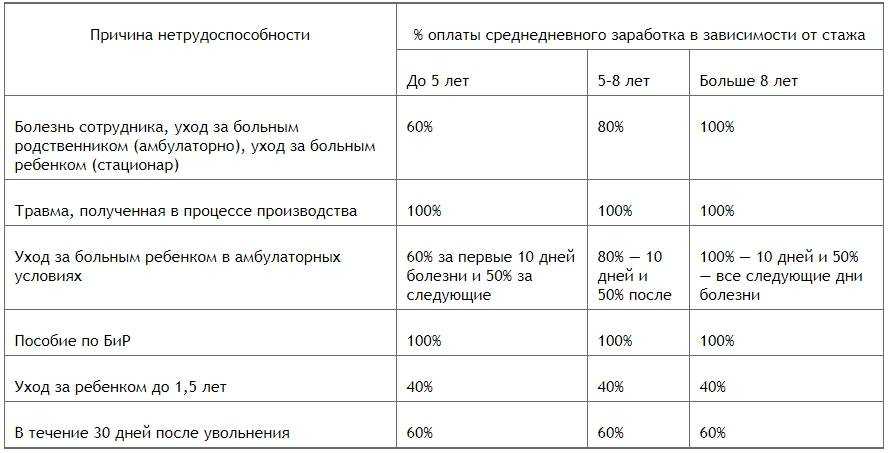

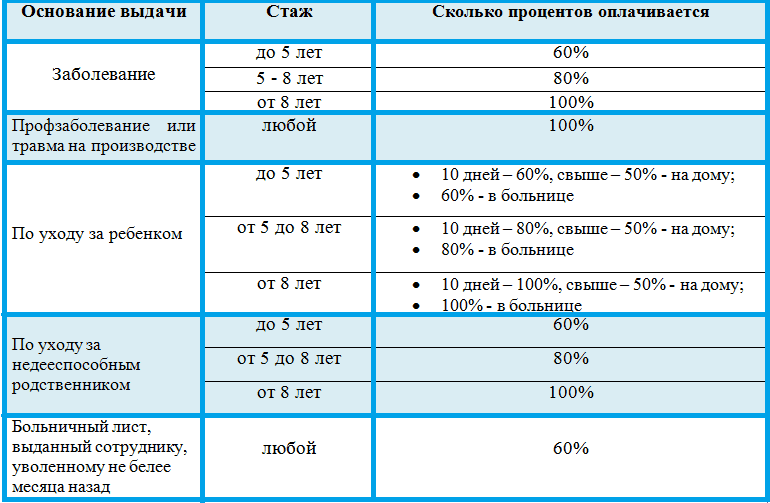

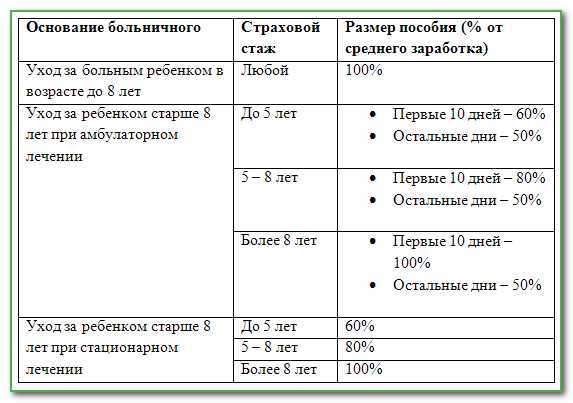

| Категория нетрудоспособности. | Менее 5 лет. | От 5 до 8 лет. | Более 8 лет. | |

| 1. | Заболевание застрахованного лица, уход за престарелым или инвалидом, а также за ребёнком в стационаре. | 60% | 80% | 100% |

| 2. | Травма на производстве. | 100% | 100% | 100% |

| 3. | Уход за заболевшим ребёнком на дому. | 60% в течение первых 10 дней болезни, затем -50%. | 80% и 50% | 100% и 50% |

| 4. | Отпуск по беременности и родам. | 100% | 100% | 100% |

| 5. | Уход за ребёнком до полутора лет | 40% | 40% | 40% |

| 6. | Болезнь в течение 30 дней после увольнения (об этой форме пособия все забывают). | 60% | 60% | 60% |

Подавляющее большинство бухгалтеров использует при исчислениях специальные программы, в которые просто заводятся даты начала и окончания страхового периода, а если он прерывался – то все «активные» трудовые интервалы. Но если вдруг вам придётся обсчитывать бюллетень вручную, следует знать все нюансы. Перечислим принципиальные правила

Это важно, поскольку даже незначительная ошибка в расчёте – формальный повод для ФСС отказать в выплате страхового возмещения. Итак:

- Подсчёт ведётся в хронологическом порядке.

- Неполные месяцы переводятся в полные лишь в том случае, если отработано 30 календарных дней.

- Если гражданин трудился по совместительству, он вправе выбрать конкретного работодателя, написав личное заявление. Такое право требуется редко, но прецеденты случаются, когда речь идёт о фиксации непрерывного периода в 5 или 8 лет.

- Если в результате перерыва работник устраивается на работу не с первого числа, то такой месяц считается неполным и в СС не идёт. Вот почему рекомендуется приступать к работе первого числа (точнее, с первого рабочего дня – ведь из-за новогодних каникул январь испортил бы статистику многим). Идеальный вариант –оформляться на новую работу переводом, это исключает разрывы.

Отпуск в рабочих днях

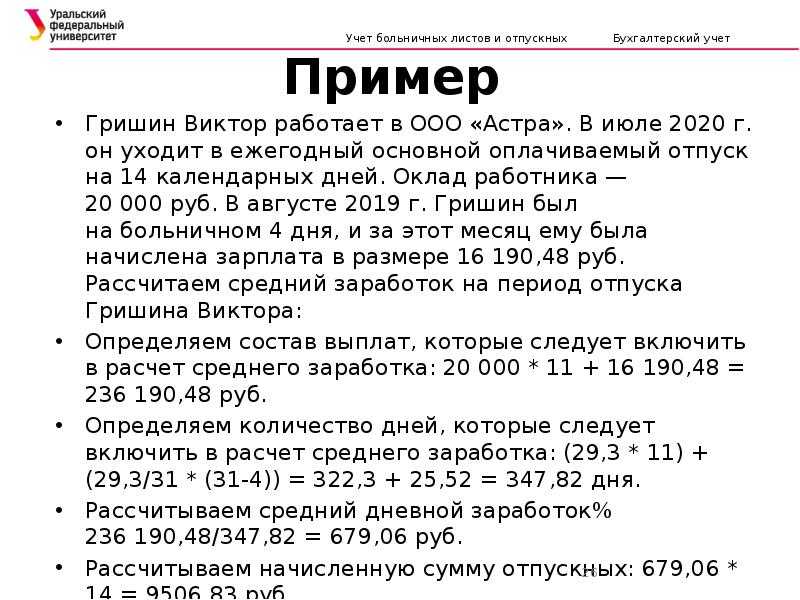

Когда продолжительность отпуска сотрудника считается в рабочих днях, средний дневной заработок для выплаты компенсации за неиспользованные дни отдыха определяют по особым правилам. Это актуально для сотрудников, с которыми заключен трудовой договор на срок до двух месяцев, и сезонных работников. Им выплачивают компенсацию из расчета два рабочих дня за месяц работы (ст. 291, 295 ТК РФ).

Еще в рабочих днях предоставляют и некоторые дополнительные отпуска. Но при этом, определяя общую продолжительность ежегодного отпуска, рабочие дни нужно пересчитать в календарные (ст. 120 ТК РФ). Поэтому для дополнительных отпусков действует общий порядок определения среднего дневного заработка.

Вне зависимости от того, полностью отработан расчетный период или нет, средний дневной заработок рассчитайте по формуле:

| Средний дневной заработок | = | Заработок, начисленный за все время, что сотрудник работал по трудовому договору | Количество рабочих дней по календарю шестидневной рабочей недели, приходящееся на отработанное время |

Об этом говорится в пункте 11 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, и в письме Минздравсоцразвития России от 5 марта 2008 г. № 535-17.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Отпуск предоставлялся в рабочих днях

С сотрудником организации А.С. Кондратьевым заключен срочный трудовой договор на временную работу. Срок договора – с 1 июня по 3 июля 2015 года.

При увольнении сотруднику полагается компенсация за неиспользованный отпуск (два рабочих дня).

В расчет включается июнь, отработанный полностью, и 1, 2, 3 июля. В июне Кондратьеву начислено 12 000 руб., в июле – 1636 руб.

Средний дневной заработок для расчета компенсации за неиспользованный отпуск, связанной с увольнением, бухгалтер определил так.

Вначале он установил количество рабочих дней, входящих в расчет среднедневного заработка, по календарю шестидневной рабочей недели, приходящихся на отработанное время. Получилось 28 дней (из общего числа календарных дней исключаются воскресенья и праздники).

Затем он рассчитал средний дневной заработок:

(12 000 руб. + 1636 руб.) : 28 дн. = 487 руб./дн.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. В период действия трудового договора сотрудник болел. Сотруднику положен отпуск в рабочих днях

С секретарем организации Е.В. Ивановой заключен срочный трудовой договор на временную работу (с 11 февраля по 8 апреля 2014 года). При увольнении сотруднице положена компенсация за неиспользованный отпуск (четыре рабочих дня).

С 18 по 25 февраля сотрудница болела. Период болезни и суммы больничного пособия при расчете среднего заработка бухгалтер не учел.

Оклад Ивановой – 12 000 руб. в месяц.

В расчетном периоде ей начислено (исключая больничное пособие):

| Месяц расчетного периода | Количество рабочих дней по календарю пятидневной рабочей недели | Количество рабочих дней по календарю пятидневной рабочей недели, приходящееся на отработанное время | Количество рабочих дней по календарю шестидневной рабочей недели, приходящееся на отработанное время | Зарплата, руб. |

|---|---|---|---|---|

| Февраль | 20 | 8 | 9 | 4800 |

| Март | 20 | 20 | 25 | 12 000 |

| Апрель | 22 | 6 | 7 | 3273 |

| Итого | 62 | 34 | 41 | 20 073 |

Средний дневной заработок Ивановой составил:

20 073 руб. : 41 дн. = 490 руб./дн.