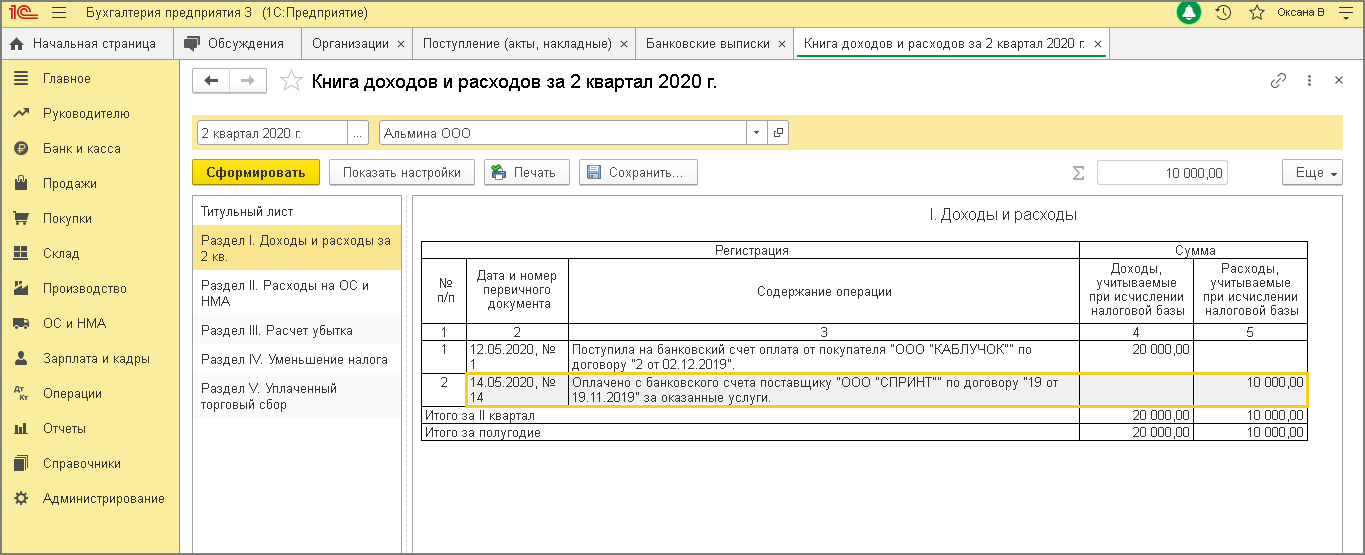

Онлайн-касса

Установка онлайн-кассы – требование 54-ФЗ. Этого почти никто не избежит. Вопрос в том, где кассу выгоднее покупать, ведь предложений на рынке много. Не стоит бросаться на дешевизну. В правилах торговли постоянно происходят изменения, а число товаров с маркировкой увеличивается, а значит тот, кто ими торгует, должен поменять ПО на кассе и подключить 2D сканер штрих-кодов. Некоторые модели на это не способны. К тому же налоговая регулярно чистит список касс. Покупая старую модель, надо быть готовым к тому, что она может стать вне закона.

Банки чаще всего предлагают кассы Эвотор и Атол. Это не самые дешёвые модели, зато они удобны в использовании, к ним можно подключить дополнительную технику, а программное обеспечение регулярно обновляется.

Преимущества покупки онлайн-кассы через банк:

- Есть возможность оформить кассу в рассрочку или аренду. При средней стоимости кассы от 13 000 рублей это выгодно, особенно если несколько торговых точек. При этом банк берёт на себя обязанности по обслуживанию оборудования. В случае поломки – меняет. За отдельную плату даже сделают копию фискального накопителя.

- Банк предоставляет услугу “касса под ключ”. Сюда входит подключение ЭЦП, договор с ОФД, регистрация в налоговой. Клиенту надо только оплатить услугу, кассу, фискальный накопитель. У некоторых банков услуга “касса под ключ” бесплатная. Например, “Точка”.

- Некоторые банки предлагают своим клиентам вместе с кассой эквайринг на выгодных условиях и льготный овердрафт ????.

Лучшие предложения по онлайн-кассам можно посмотреть здесь.

Вопрос нности банков по своевременному постпулению налогов

Термин «банковский счет» прежде всего относится к гражданскому законодательству (гл.45 ГК РФ).

Но в Налоговом кодексе РФ установлено, что термины гражданского законодательства применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено в НК РФ (п.1 ст.11 НК РФ).

Бухгалтерский и налоговый учет в банке является основой контроля за экономным использованием финансовых ресурсов и имущества, снижением затрат банка, повышением доходности и рентабельности операций, приростом капитала, принятием своевременных мер по избежанию отрицательных явлений в финансово-хозяйственной деятельности. На нашем семинаре с помощью эксперта-практика Вы узнаете, как посредством грамотной поставки бухгалтерского и налогового учета можно оптимизировать банковские операции и повысить доходность бизнеса.

В результате обучения вы:

- изучите нормативно-правовую базу, необходимую для постановки бухгалтерского и налогового учета

- сможете выбирать оптимальные методы начисления, позволяющие повысить доходность от проведения банковских операций

- научитесь снижать издержки банка от проведения хозяйственных операций посредством грамотного применения методов бухгалтерского и налогового учета

- изучите сложные вопросы бухгалтерского и налогового учета коммерческого банка при проведении срочных сделок и операций с векселями, ценными бумагами и т.д.

День 1

Нормативно-правовая база по бухгалтерскому и налоговому учету в коммерческом банке

- Применение Указаний Банка России от 08.10.2008 г. № 2090-У и от 17.11.2008 г. № 2129-У

- Комментарии к последним изменениям нормативных документов Банка России

Практикум: групповая работа. Анализ основных нормативно-правовых документов по бухгалтерскому и налоговому учету в коммерческом банке

Методы начисления в бухгалтерском и налоговом учете

- Операции по размещению денежных средств

- признание процентных доходов

- особенности признания процентных доходов в иностранной валюте

- признание штрафов и пеней

- создание резервов на возможные потери

- создание резервов по сомнительным долгам

- списание ссудной задолженности и начисленных процентов, как безнадежных для взыскания

- другие доходы, связанные с выдачей кредита

- Бухгалтерский и налоговый учет просроченной задолженности по кредитам

- учет операций отступного и залога

- учет внеоборотных запасов

- учет операций с коллекторскими агентствами

- уступка прав требований по кредитным договорам

- внесение прав требований в обмен на пай в инвестиционном фонде (ПИФ)

- особенности налогового учета уступки прав требования по частично просроченным кредитам

Практикум: выполнение практических заданий по учету денежных средств и просроченной задолженности по кредитам

Особенности бухгалтерского и налогового учета в операциях с учтенными векселями

- Начисление процентных доходов и дисконтных доходов

- Особенности векселей с указанием вексельной суммы в иностранной валюте

- Создание резервов на возможные потери

- Создание резервов по сомнительным долгам

- Списание векселей безнадежных для взыскания

- Бухгалтерский и налоговый учет просроченных векселей

Практикум: решение задач по учету операций с учтенными векселями

День 2

Бухгалтерский и налоговый учет при проведении хозяйственных операций банка

- Доходы и расходы будущих периодов

- Признание расходов по НДС уплаченному

- Особенности признания отдельных видов внутрихозяйственных расходов (операционная и финансовая аренда, покупка компьютерных программ, неотделимые улучшения арендованного имущества и т.д.)

- Особенности бухгалтерского и налогового учета операций с имуществом банка

- операций с основными средствами

- операций с НМА

- особенности бухгалтерского учета НВПИ и налогового учета суммовых разниц

- резервы предстоящих расходов в бухгалтерском и налоговом учете

- бухгалтерский и налоговый учет просроченной дебиторской задолженности по прочим операциям

Практикум: выполнение практических заданий по проведению хозяйственных операций банка

- Особенности поставочных сделок

- Особенности беспоставочных сделок

Практикум: решение задач по учету срочных сделок

Советы по снижению расходов на банковское обслуживание

Не останавливайте свой выбор на одном банке. Есть определенная категория бизнесменов и руководителей, которые привыкли доверять только одному банку. Безусловно, долгосрочное сотрудничество иногда приносит многие бонусы в виде возможности «ручного управления» и получения особенных привилегий в скорости и качестве обслуживания. Однако, как показывает практика, уверенность банка в том, что клиент никуда от него не денется, также часто приводит к обратной ситуации: к завышению комиссий на обслуживание (по отношению к среднерыночным) и даже увеличению ошибок в работе. Поэтому не стоит упускать возможность получить более выгодные условия. Но бывает и так: новый банк для привлечения клиентов в самом начале предлагает самые низкие тарифы, затем активно развивается и поднимает ставки выше и выше. Поэтому необходимо периодически проводить мониторинг цен и тарифов на банковское обслуживание, а также устанавливать и отслеживать выполнение определенных критериев по его скорости и качеству, чтобы иметь основу для ведения переговоров об улучшении условий.

Открывать счета на условиях, выгодных именно вашему бизнесу. Например, во многих банках можно найти выгодные условия, но затем выяснится, что они действуют только, если вы уже давно являетесь клиентом банка или имеете определенный оборот средств

Особое внимание следует уделить и тарифам. Например, один тарифный план не имеет плату за месячное обслуживание, но при этом имеет высокие проценты за совершение платежа или снятие наличных

Все свободные денежные средства должны приносить пользу

Не стоить держать финансы без дела (особенно это касается крупных сумм). Лучше всего в таком случае открыть депозит с возможностью досрочного снятия или положить средства на инвестиционный счет. Часто эти дополнительные доходы в виде процентов могут покрыть расходы на банковское обслуживание счетов. Кстати, некоторые банки предлагают своим клиентам услугу автоматического списания средств на инвестиционный счет, например, овернайт (на «ночь»), с автоматическим возвратом средств на операционный расчетный счет на следующее утро. Это позволяет зарабатывать проценты на остаток по счету без увеличения риска потери ликвидности.

Используйте «пакетные» предложения. Многие банки на сегодняшний день предлагают именно такие услуги. То есть один «пакет» включает в себя сразу несколько предложений, которые в совокупности позволяют существенно сэкономить на обслуживании. Например, в рамках «пакета» банк может не взимать комиссию за предоставление бумажных выписок и справок по счету.

Стоить обратить внимание на условия снятия наличных со счета. Например, некоторые банки сегодня предлагают крайне выгодные или почти бесплатные тарифы на обслуживание счетов малого бизнеса, но зато взимают огромные комиссии или вводят существенные ограничения на снятие наличных, которые не разъясняются вначале работы

Не стоить забывать про онлайн-банкинг, в котором большинство операции можно производить без комиссий. Также сегодня многие компании переходят на ЭДО (электронный документооборот), что также позволяет снизить банковские комиссии за счет отказа от бумажных банковских выписок и подтверждений по сделкам (например, используя SWIFT).

Рассмотрите возможность снижения оборота наличных, так как в большинстве тарифных планов банков именно эта категория услуг является самой дорогой. Например, можно перевести все расчеты с работниками (включая, командировочные и представительские услуги) на корпоративные карты. Подробнее о том, как это сделать с соблюдением требований российского трудового законодательства читайте в этом материале.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

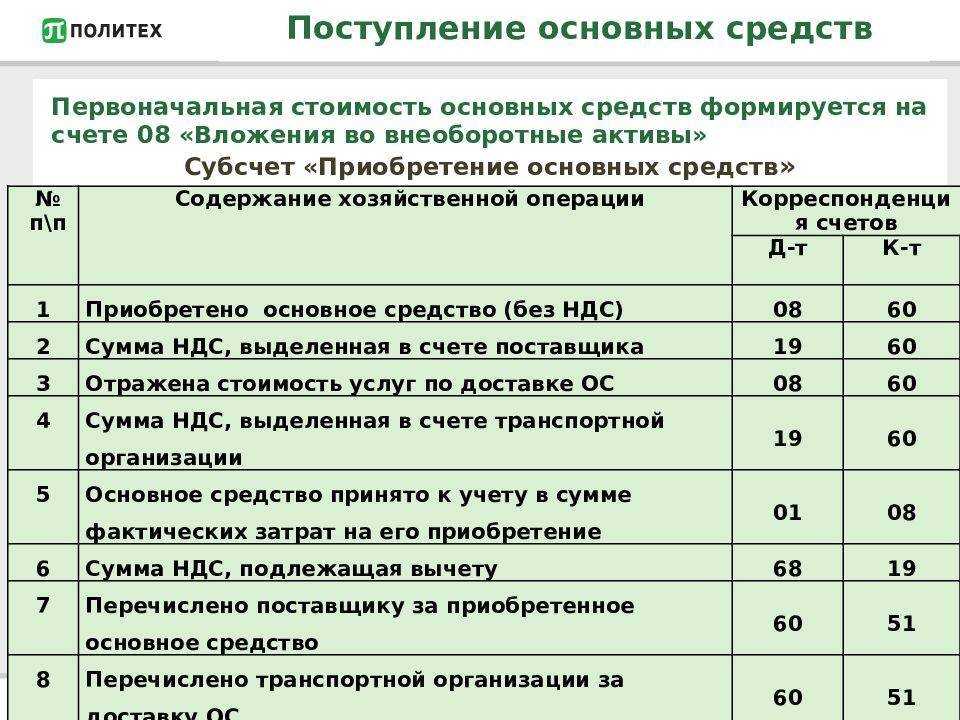

Учет расходов на услуги банков

Всем организациям обязательно приходится иметь дело с кредитными учреждениями. Банк оказывает услуги, имеющие отношение к финансам, и за эти услуги нужно платить. Компания несет постоянные расходы на банковские операции.

Какие именно траты можно счесть такими расходами? Как правильно отражать их в бухгалтерском учете? Как они учитываются для налогообложения? Какими проводками при этом пользоваться? Подробно разъясняем ниже, а также рассмотрим, как правильно решаются конкретные вопросы, связанные с квалификацией банковских комиссионных за самые популярные услуги, оказываемые юридическим лицам.

Вопрос: Как отражается в учете организации оплата услуг банка за ежемесячное перечисление денежных средств с расчетного счета организации на банковские счета работников при выплате заработной платы? В соответствии с коллективным договором заработная плата перечисляется на банковские счета работников. Стоимость услуг банка по перечислению денежных средств при выплате заработной платы в текущем месяце, согласно акту приемки-сдачи оказанных услуг, составила 7 000 руб. Посмотреть ответ

Возврат товара при эквайтинге

- Паспорт;

- Чек;

- Пластиковую карту;

- Заявление.

Обратиться с возвратом может только владелец карты. В заявление указывается : ФИО клиента, обстоятельства возврата (причина), сумма, данные чека, реквизиты карты. К нему прикладывается копия паспорта и оригинал чека. Если товар возвращен в день покупки и отчет с терминала еще не снят, то оплата за него отменяется кассиром с помощью специальной операции на терминале.

Если товар возвращен на следующий день или позднее, то возврат оформляется следующим образом:

- Продавцом составляется возвратная накладная и чек на возврат;

- Продавец отправляет в обслуживающий банк заявление покупателя с приложенными документами;

- Документы рассматриваются в банке в течение 3-х рабочих дней и передаются на исполнение;

- На следующий день банк-эквайер перечисляет деньги покупателя на общий счет банка, обслуживающего его карту.

- Поступление средств на карту покупателя зависит от политики его банка.

Расходы на оплату услуг банка, связанные с деятельностью, которая относится к общей системе налогообложения, учтите при расчете налога на прибыль.

Банковские расходы, связанные с деятельностью, подпадающей под ЕНВД, при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

Если организация применяет общую систему налогообложения и платит ЕНВД и банковские расходы невозможно отнести к одному из видов деятельности, то такие расходы нужно распределить

(п. 9 ст. 274 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на оплату услуг банка. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая » реализует товары народного потребления оптом и в розницу на территории Московской области. В данном регионе розничная торговля переведена на уплату ЕНВД. По оптовым операциям «Гермес» применяет общую систему налогообложения (методом начисления). Налог на прибыль организация рассчитывает помесячно.

По договору банковского счета стоимость расчетно-кассового обслуживания за январь составила 1000 руб. Расходы на оплату услуг банка связаны с обоими видами деятельности. Поэтому бухгалтер «Гермеса» распределил их сумму пропорционально доходам.

За январь общая сумма доходов по всем видам деятельности составила 700 000 руб. (без НДС). Доходы от деятельности организации на общей системе налогообложения — 200 000 руб.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Для раздельного учета расходов бухгалтер «Гермеса» открыл к счету 91 следующие субсчета: — «Прочие расходы, подлежащие распределению»; — «Прочие расходы по деятельности, переведенной на ЕНВД»; — «Прочие расходы по деятельности на общей системе налогообложения».

В январе бухгалтер «Гермеса» распределил расходы, относящиеся к каждому виду деятельности, следующим образом.

Доля доходов от деятельности организации на общей системе налогообложения в общей сумме доходов составила: 200 000 руб. : 700 000 руб. = 0,29.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, равна: 1000 руб. × 0,29 = 290 руб.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД, составляет: 1000 руб. — 290 руб. = 710 руб.

Бухгалтер «Гермеса» сделал в учете следующие записи:

Дебет 91 субсчет «Прочие расходы, подлежащие распределению» Кредит 60

— 1000 руб. — отражены расходы по оплате услуг банка за расчетно-кассовое обслуживание;

Дебет 91 субсчет «Прочие расходы по деятельности на общей системе налогообложения» Кредит 91 субсчет «Прочие расходы, подлежащие распределению» — 290 руб. — отражена сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения;

Дебет 91 субсчет «Прочие расходы по деятельности, переведенной на ЕНВД» Кредит 91 субсчет «Прочие расходы, подлежащие распределению» — 710 руб. — отражена сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД.

При расчете налога на прибыль за январь бухгалтер «Гермеса» учел комиссию банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, в сумме 290 руб.

Сумму «входного» НДС с услуг банка, выделенную в счете-фактуре, распределите

по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Расходы банка при УСН «доходы минус расходы»

Работа каждой компании или почти любого ИП предполагает взаимодействие с банками. Конечно же, сложно представить современный бизнес, который бы не пользовался возможностью, или же не сталкивался с необходимостью вести расчеты с контрагентами и бюджетом в безналичном виде.

Так что само по себе наличие расчетного счета – неотъемлемая часть ведения деятельности. Разумеется, это связано и с дополнительными расходами – ведь бесплатно кредитные учреждения не работают.

Соответственно для представителей малого бизнеса, традиционно работающих на спецрежимах, возникает вполне резонный вопрос: можно ли учесть комплекс затрат на услуги банка при УСН «доходы минус расходы».

Комиссия банка в расходах при УСН

Любые расходы на УСН по аналогии с расходами по налогу на прибыль должны быть прежде всего экономически оправданными. И в данном случае это требование вполне выполняется: банковские расходы при УСН «доходы минус расходы» необходимы для поддержания деятельности, и поэтому их целесообразность не может вызывать вопросов у проверяющих.

Далее нужно помнить о том, что на УСН к учету можно принимать только строго определенный и закрытый перечень расходов. Он приведен в пункте 1 статьи 346.16 Налогового кодекса. Расходы на банковское обслуживание при УСН приведены в этом перечне в подпункте 9, как возможные для отражения в налоговой базе затраты на оплату услуг, оказываемых кредитными организациями.

В самом Налоговом кодексе не дается четкого перечня, какие банковские услуги при УСН «доходы минус расходы» подразумеваются в вышеуказанном подпункте. Однако на выше упомянутый Закон № 395-1 от 2 декабря 1990 года ссылаются и налоговики, и специалисты финансового ведомства.

Например, в письме Минфина России № 03-11-06/2/18229 от 21 апреля 2014 года, в котором рассматривается вопрос отнесения в расходы при УСН обслуживание «банка-клиента» – системы электронных платежей, позволяющей работать со счетом удаленно.

О том, что всевозможные комиссии банка учитываются в расходах при УСН, если они соответствуют перечню установленных законом банковских услуг, говорится и в других разъяснениях ведомства.

Касается это, в частности, таких банковских расходов, как плата за выполнение функций агента валютного контроля, перевод зарплаты на карты работников и даже комиссия за открытие или обслуживание кредитной линии или аккредитива. Словом, любая услуга, кредитного учреждения, если она прописана в Законе № 395-1, может являться обоснованным расходом в УСН.

Расходы на услуги банка при УСН: момент отражения

Как известно, на УСН используется кассовый метод отражения доходов и расходов, который ориентируется на дату поступления или списания денежных средств

Однако при отражении затрат важно также фактическое получение товаров или услуг, которое подтверждается соответствующими накладными или актами

Банки в большинстве своем отдельных документов по оказанным ими услугам не выставляют. Взаимодействие чаще всего происходит в удаленном режиме, и все возможные документы – платежные поручения, ордера или требования – владелец счета может распечатать в личном кабинете.

Таким образом учитываются расходы на обслуживание банка в УСН на момент фактического списания тех или иных сумм комиссий с расчетного счета организации или ИП.

Статья 331 НК РФ, действующая редакция налогового кодекса на 2024 год с комментариями

Налогоплательщики-банки ведут налоговый учет доходов и расходов, полученных от (понесенных при) осуществления банковской деятельности, на основании отражения операций и сделок в аналитическом учете в соответствии с установленным настоящей главой порядком признания дохода и расхода.

Аналитический учет доходов и расходов, полученных (понесенных) в виде процентов по долговым обязательствам, ведется в соответствии с порядком, предусмотренным статьей 328 настоящего Кодекса.

Доходы и расходы по хозяйственным и другим операциям, относящимся к будущим отчетным периодам, по которым были произведены в текущем отчетном периоде авансовые платежи, учитываются в сумме средств, подлежащих отнесению на расходы при наступлении того отчетного периода, к которому они относятся. Аналитический учет доходов и расходов по хозяйственным операциям ведется в разрезе каждого договора с отражением даты и суммы полученного (выплаченного) аванса и периода, в течение которого указанная сумма относится на доходы и расходы.

Комиссионные сборы за услуги по корреспондентским отношениям, уплаченные налогоплательщиком, расходы по расчетно-кассовому обслуживанию, открытию счетов в других банках и другим аналогичным операциям относятся на расходы на дату совершения операции, если в соответствии с договором предусмотрены расчеты по каждой конкретной операции, либо на последнее число отчетного (налогового) периода. В аналогичном порядке налогоплательщиком ведется учет по доходам, связанным с осуществлением операций по расчетно-кассовому обслуживанию клиентов, корреспондентским отношениям и другим аналогичным операциям.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 27.07.2006 N 137-ФЗ)

Часть пятая утратила силу. — Федеральный закон от 28.11.2015 N 328-ФЗ.

Часть шестая утратила силу. — Федеральный закон от 28.12.2010 N 395-ФЗ.

По сделкам, связанным с операцией купли-продажи драгоценных камней, налогоплательщик отражает в налоговом учете количественную и стоимостную (масса и цена) характеристику приобретенных и реализованных драгоценных камней. Переоценка покупной стоимости драгоценных камней на прейскурантные цены не признается доходом (расходом) налогоплательщика. При выбытии реализованных драгоценных камней доход (убыток) определяется в виде разницы между ценой реализации и учетной стоимостью. Под учетной стоимостью понимается цена приобретения драгоценных камней.

Аналитический учет ведется по каждому договору купли-продажи драгоценных камней. В аналитическом учете отражаются даты совершения операций купли-продажи, цена покупки, цена продажи, количественные и качественные характеристики драгоценных камней.

Комментарий к статье.

1. Соглашение о неустойке должно быть заключено в письменной форме по правилам, установленным п. п. 2, 3 ст. 434 ГК РФ, независимо от формы основного обязательства. Несоблюдение письменной формы такого соглашения влечет его ничтожность (п. 2 ст. 162, п. 2 ст. 168 ГК РФ) (см. п. 63 Постановления Пленума ВС РФ от 24.03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств»).

2. Судебная практика:

— Постановление ФАС Поволжского округа от 04.02.2014 по делу N А72-7378/2012 (суд правомерно отказал во взыскании штрафных санкций, поскольку несоблюдение письменной формы соглашения о неустойке в силу п. 2 ст. 331 ГК РФ влечет его недействительность);

— Постановление ФАС Уральского округа от 29.09.2009 N Ф09-7351/09-С5 по делу N А60-4342/2007-С2 (в силу несоблюдения сторонами обязательной письменной формы соглашения о неустойке в удовлетворении исковых требований в части взыскания неустойки, начисленной за просрочку возврата кредита, и уплаты процентов отказано правомерно).

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Статья 284.2. Особенности применения налоговой ставки 0 процентов к налоговой ба…

Статья 325.1. Порядок налогового учета расходов, связанных с обеспечением безопа…

Статья 326. Порядок ведения налогового учета по срочным сделкам при применении м…

Статья 327. Порядок организации налогового учета по срочным сделкам при применен…

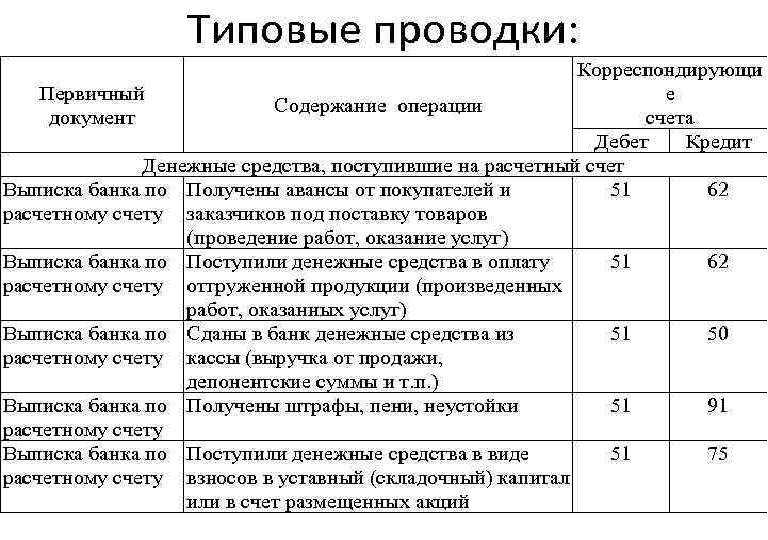

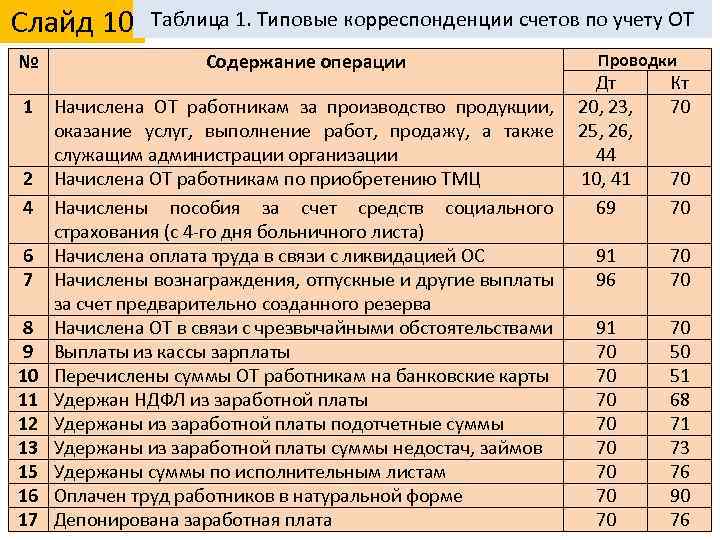

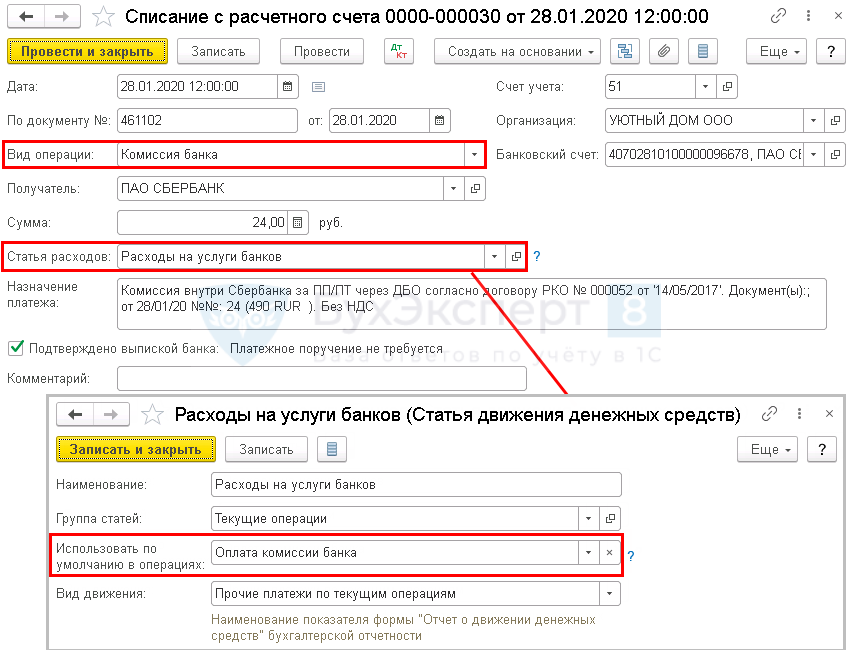

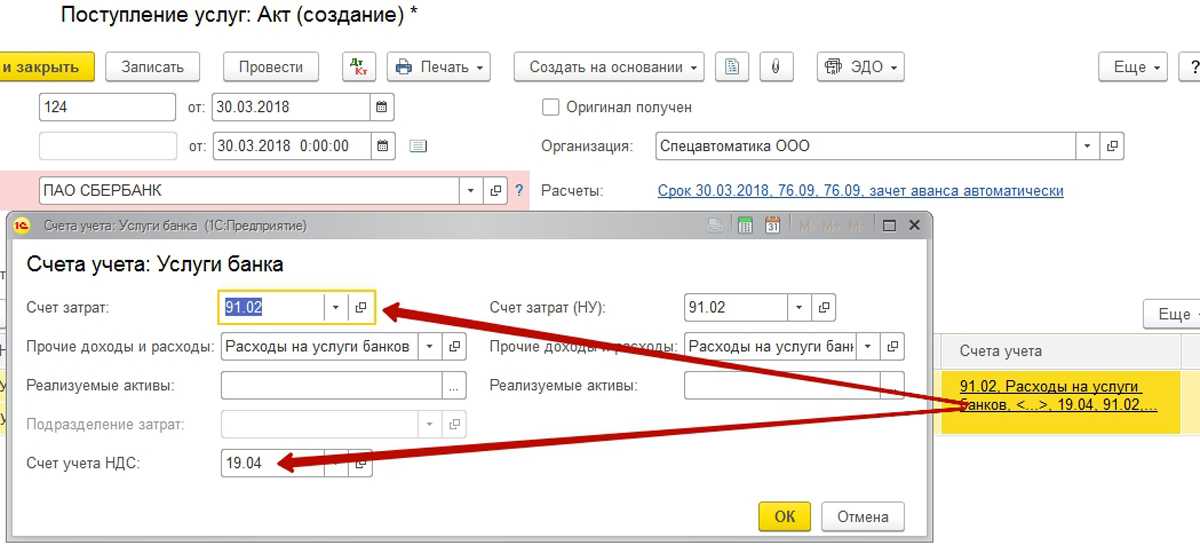

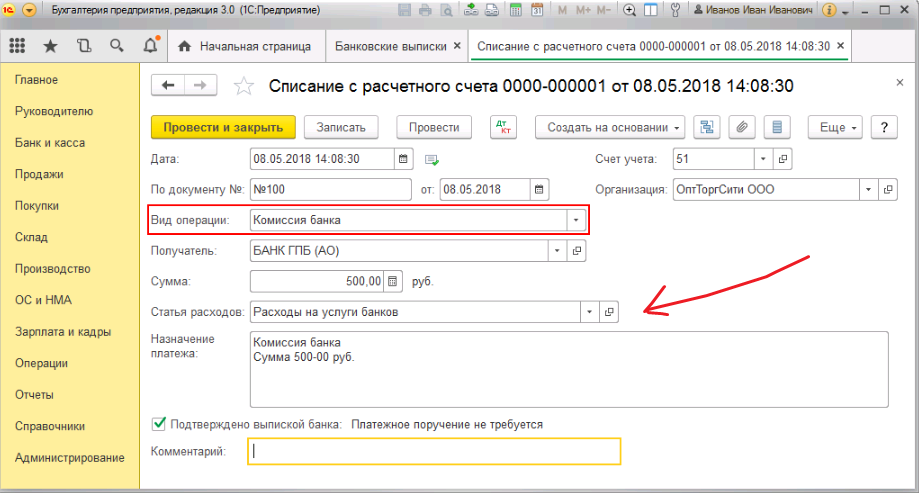

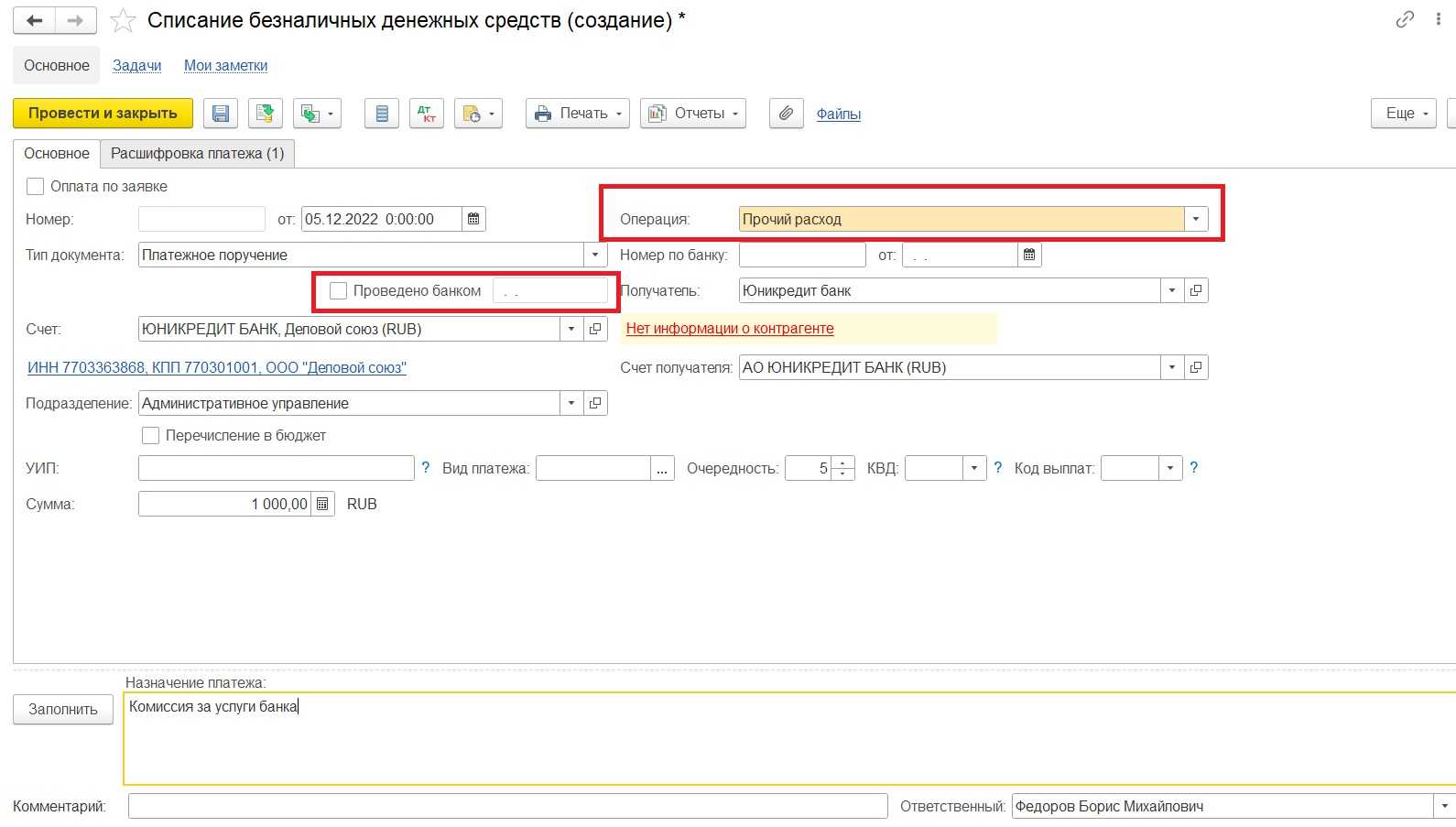

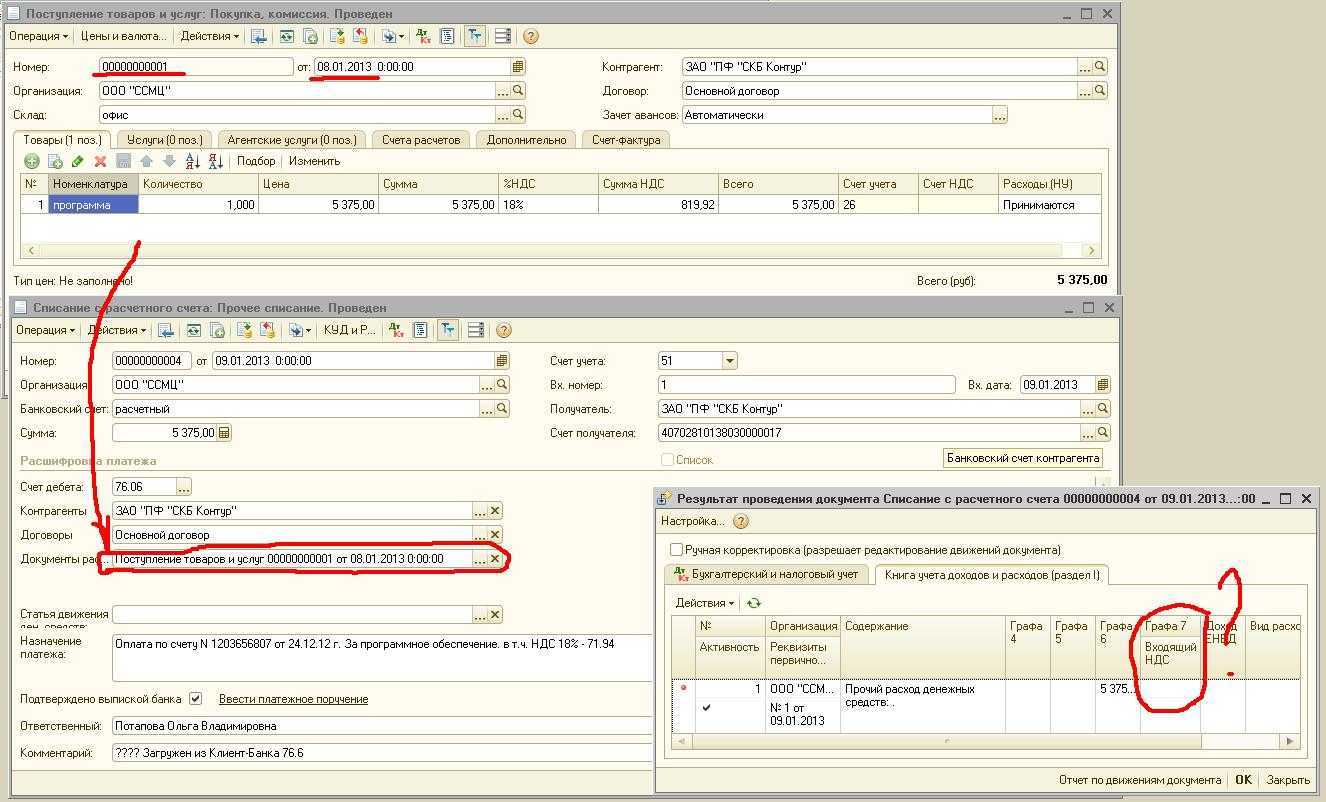

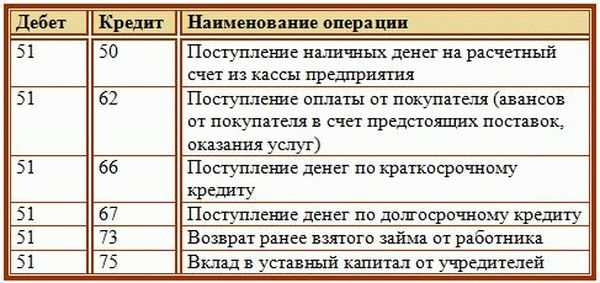

Комиссия банка: проводки

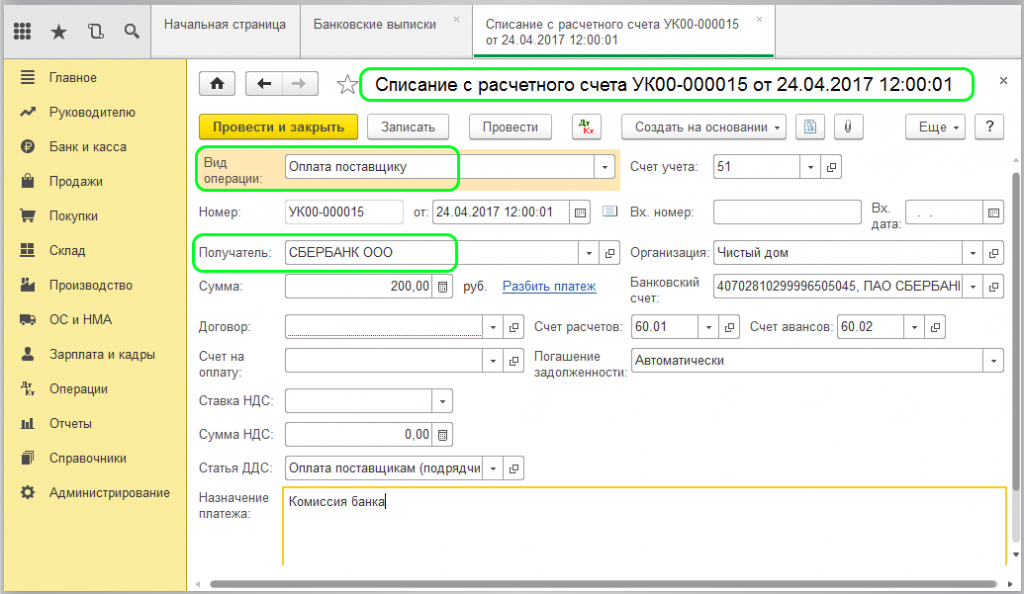

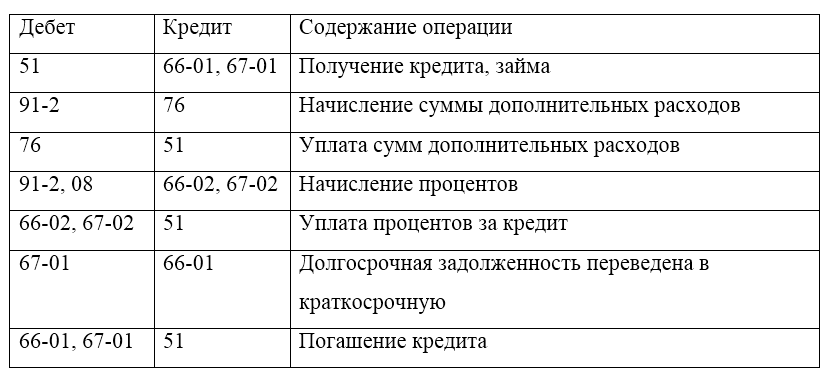

Банк обычно удерживает комиссии за исполнение платежных поручений, за ведение расчетного счета, за обслуживание систем дистанционного банковского обслуживания (например, «Клиент-Банк»), за снятие денежных средств по чеку, за пересчет наличных денежных средств при их взносе на расчетный счет организации и т.д.

Независимо от вида банковской комиссии затраты на оплату услуг банка отражаются в составе прочих расходов организации на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н).

При этом если комиссия банка НДС не облагается, то бухгалтерские записи на комиссию целесообразнее делать напрямую со счета учета денежных средств, а если облагается — с использованием счета учета расчетов:

Банки поднимают комиссии за переводы в адрес физлиц

Как можно видеть из приведенных данных, большинство крупнейших банков при введении повышенных комиссий за переводы в адрес физических лиц оставили только одно исключение, когда комиссии не взимаются: платежи в рамках договоров об обслуживании зарплатных проектов, которые подписываются с банком. За обслуживание таких договоров банки устанавливают дополнительные комиссии, которые могут быть ниже, чем комиссии за переводы без заключения таких договоров. Такими действиями банки фактически вынуждают клиентов подписывать договоры и переходить на обслуживание по зарплатным проектам. Обычно ведение зарплатного проекта в банке выгодно и удобно для предприятий, имеющих большой штат сотрудников. Для компаний с небольшим количеством персонала, как правило, всегда было ранее выгоднее переводить зарплату на счет работника обычным платежом без заключения договора о зарплатном проекте. Теперь, как видно из тарифов банков, ситуация меняется, и небольшим предприятиям приходится переходить на зарплатные проекты, чтобы избежать уплаты необоснованно высоких комиссий за переводы на счета и карты сотрудников.

Особенности взимания платы за банковские услуги

Размер банковской комиссии устанавливается в договорной форме. Он не может быть изменен любой стороной – ни клиентом, ни банком, для этого придется изменить существующий договор или принять новый.

К СВЕДЕНИЮ! Комиссионные не вносятся отдельно, при проведении операции банк снимает эти средства со счета заказчика и оформляет на них особый банковский ордер.

В п. 9.3 Положения № 383-П, которое утвердил Банк России 19 июня 2012 г., указано два равно правомерных варианта снятия оплаты за услуги банка с клиента:

Сроки взимания комиссионных оговариваются индивидуально, это может быть как ежедневный расчет, так и другие выбранные и согласованные периоды.