С 1 июля 2023 года поменяются правила выплаты зарплаты

Новые правила выплаты заработных плат сотрудникам прописаны в положениях Федерального закона №88-ФЗ от 1.05.2017. Они обязывают муниципальные и государственные учреждения, внебюджетные фонды отказаться от платежных карт иностранных систем MasterCard и VISA для перечисления зарплаты. Начиная с 1 июля 2019 года начисления из государственного бюджета должны проводиться исключительно на пластиковые карты «МИР» российской платежной системы.

Новые правила выплаты зарплат не распространяются в отношении коммерческих компаний и индивидуальных предпринимателей. После 1 июля 2019 года они могут продолжать использовать карты международных систем MasterCard или VISA для перечисления зарплатных выплат. Исключение составляют ситуации, когда работник самостоятельно требует, чтобы денежные средства переводились на карту «МИР». Отказать в таком требовании работодатель не имеет права при условии, что оно будет подкреплено соответствующим заявлением от работника.

Герда:

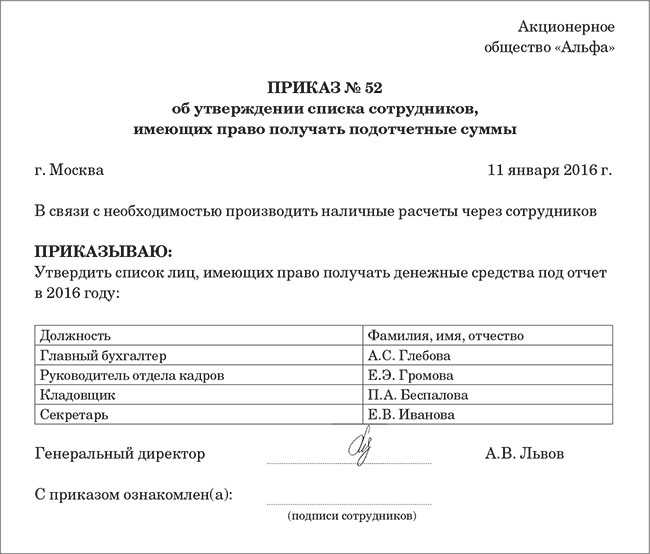

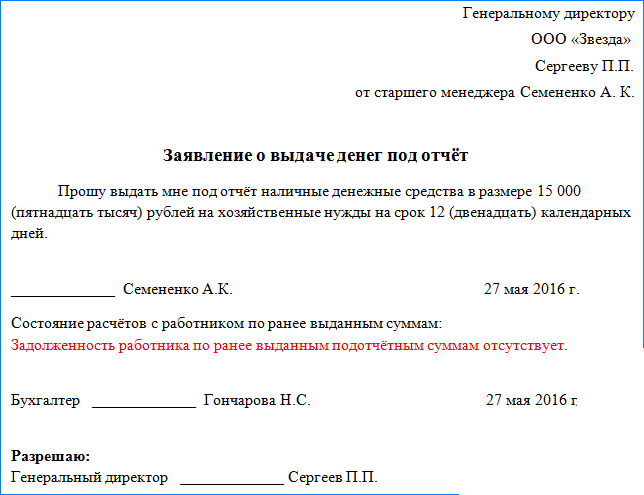

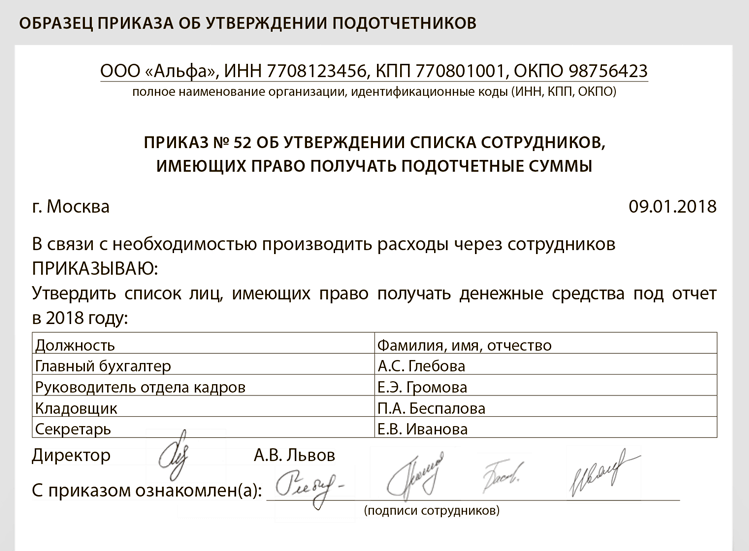

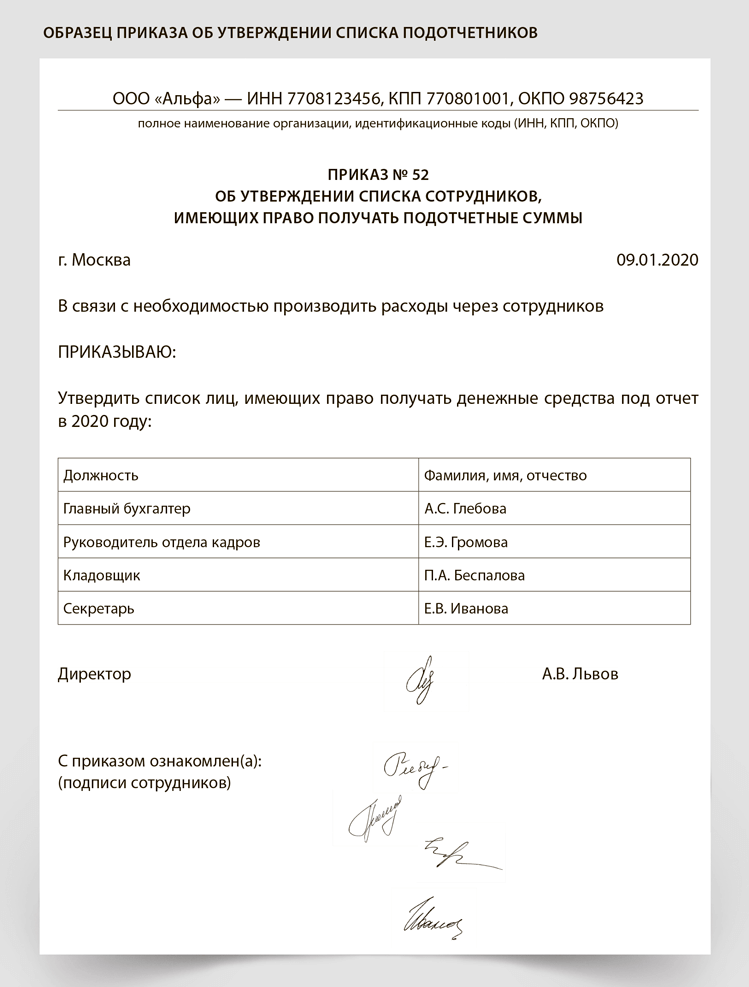

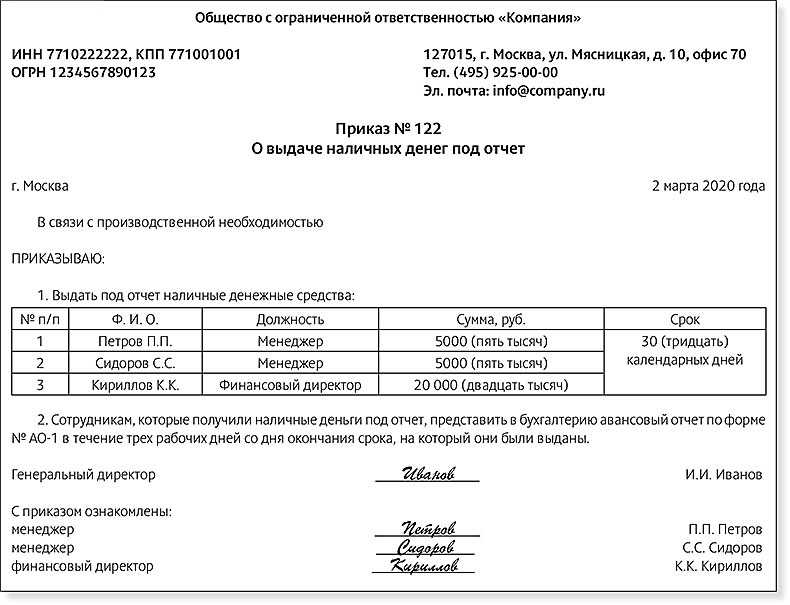

В подотчет можно выдать любую сумму, размер суммы и срок на который она выдана отражается в служебной записке, которую собственноручно визирует руководитель предприятия или ИП. 100 000 рублей по одному договору это верно. А если договоров несколько и по условиям договоров оплата наличными, то никаких нарушений нет, хоть все выплаты в один день. Часто организации выдают в подотчет, если по каким либо причинам лимит остатка денежных средств превышен. На следующий день, или в любой другой в пределах срока, возврат неизрасходованных подотчетных сумм приходуется в кассу. До 2012 года на предприятии издавался приказ с перечнем лиц, которым разрешено получать денежные средства в подотчет, с указанием предельной суммы и срока на который выданы деньги.

В связи с принятием Положения Банка России от 12 октября 2011 года N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» утратили силу: письмо Банка России от 4 октября 1993 года N 18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации»; Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Банка России 22 сентября 1993 года N 40; В этих документах говорилось, что предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителями предприятий. На основании этого в организациях утверждался приказ с перечнем сотрудников или должностей, которым разрешено выдавать деньги под отчет с указанием срока . В новом порядке такого пункта нет. Но появился новый, а именно: «4.4. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее — подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. » То есть если раньше был один приказ, то теперь необходимо заявление на каждую выплату в подотчет по р/ордеру.

Светик:

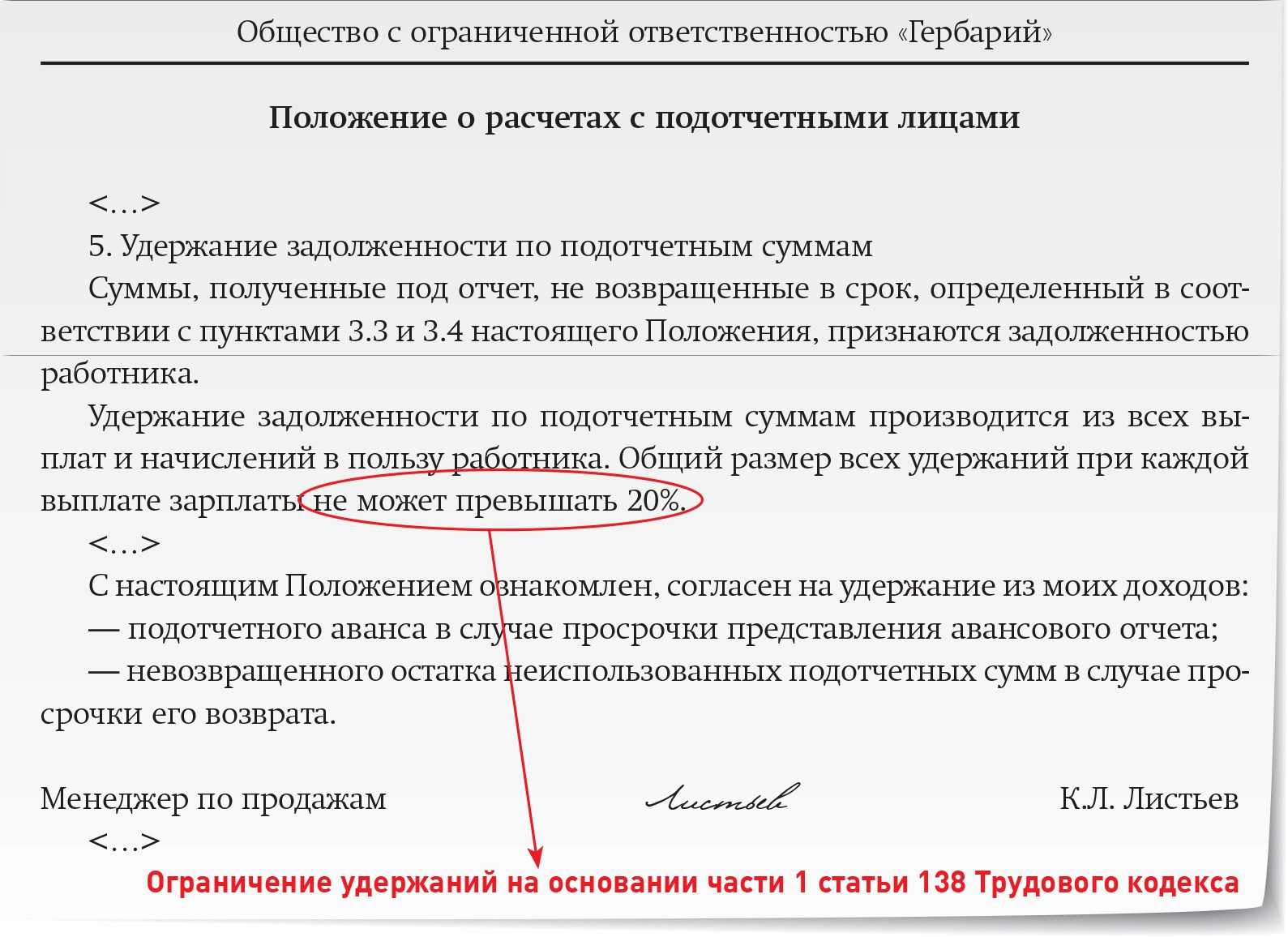

Это должно быть закреплено в учетной политике, и там же должен быть перечень лиц, которым разрешено выдавать деньги под отчет. Обычно это не более, чем 100000, руб. Так как расчет наличкой между контрагентами по одному договору не должен превышать эту сумму.

Вопрос-ответ:

Какие изменения касаются выдачи в подотчет в 2024 году?

В 2024 году вводится ряд новых положений, касающихся выдачи в подотчет. Одно из главных изменений — это ужесточение требований к оформлению документации на выдачу в подотчет и учет используемого имущества.

Каким должно быть ответственное лицо для выдачи в подотчет?

Ответственное лицо, которому осуществляется выдача в подотчет, должно быть доверенным сотрудником организации, обладающим необходимой квалификацией и опытом работы. Такое лицо должно уметь контролировать использование выданного имущества, поддерживать его в технически исправном состоянии и вести учет.

Какие последствия могут возникнуть при несоблюдении требований к выдаче в подотчет?

При несоблюдении требований к выдаче в подотчет могут возникнуть различные последствия. В частности, организация может быть оштрафована, ответственное лицо может потерять работу, а имущество может быть изъято или повреждено. Кроме того, недостаточный учет и контроль выданного имущества может привести к его потере или незаконному использованию.

Какие меры предусмотрены для упрощения процесса выдачи в подотчет в 2024 году?

Для упрощения процесса выдачи в подотчет в 2024 году предусмотрены некоторые меры. Например, будет сокращено количество необходимых документов, а также упрощены процедуры и сроки проведения инвентаризации и амортизации выданного имущества. Таким образом, организации будет проще и удобнее осуществлять выдачу в подотчет.

Какие новые правила и требования будут введены в выдаче в подотчет сотрудникам в 2024 году?

В 2024 году введены новые правила и требования в выдаче в подотчет: установлена обязательная регистрация и контроль передачи материальных ценностей, введена система электронного учета и контроля, усилены меры ответственности за ненадлежащую эксплуатацию и утрату подотчетных средств. Также, сотрудники должны будут проходить обязательное обучение по правилам выдачи в подотчет.

Сотрудник отчитывается

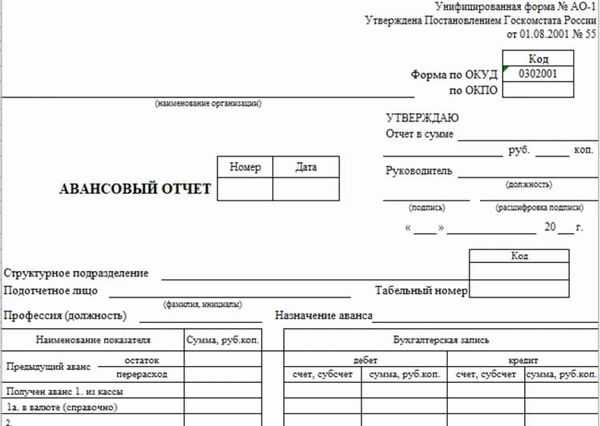

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

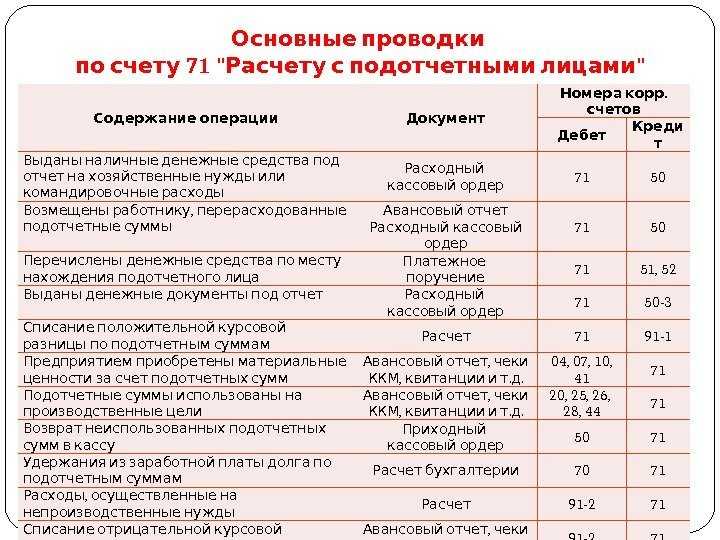

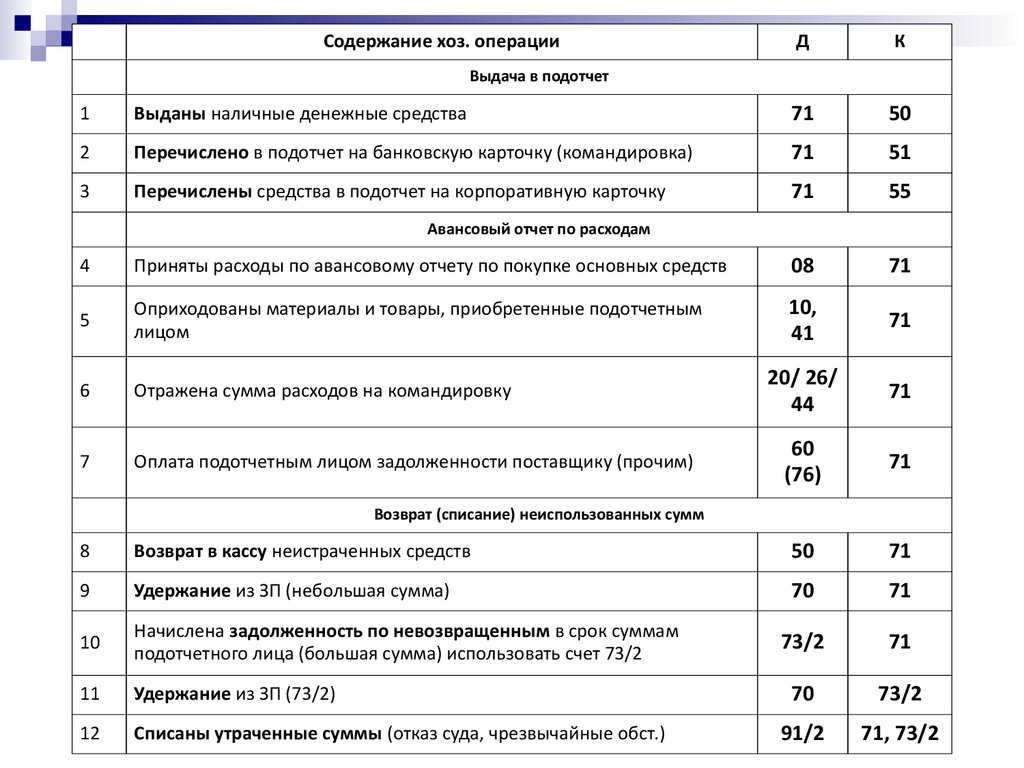

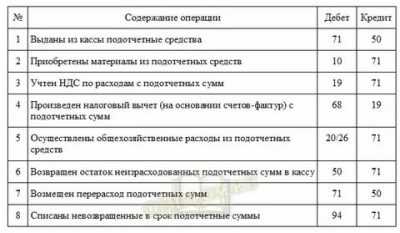

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Правила выдачи подотчетных сумм в 2024 году

В 2024 году подотчетные суммы выдаются работнику с применением нескольких правил.

- Под отчет сотрудника можно перечислить совершенно любую сумму. Однако при выдаче средств из кассы установлено ограничение в размере 100 000 рублей.

- До 2017 года, чтобы получить деньги под отчет, работнику приходилось писать заявление. Сейчас этого делать нет необходимости. Средств направляются по распоряжению директора.

- Разрешено выдавать средства под отчет сотрудникам, которые не отчитались за предыдущие суммы. Однако правило составления отчета об направлении денег предприятия не упразднено.

Новые правила, которые касаются проставления кода дохода в платежных документах при предоставлении работнику подотчетных сумм, действуют с 1 июня 2024 года.

Покупка подотчетного лица за свой счет ->

Вот например был куплен инструмент в Леруа Мерлен, они выдают только кассовый чек, но внизу написано, что он является еще и товарным чеком (НДС я списываю как не принимаемые расходы). Мне сотрудник его приносит, делает авансовый отчет и на основании АО и чека я ему возвращаю деньги. Возможен ли такой вариант? Я всегда считала что да, но сейчас наткнулась на статью: «рассматриваемый нами случай (когда работник покупает товар за свои деньги, а потом передает этот товар работодателю и хочет получить компенсацию своих затрат) к подотчету никакого отношения не имеет. И оформлять выдачу денег за уже купленные товары через подотчет нельзя. » Она меня ввела в ступор.

Понятие «неликвидных активов» в отчетности

В отчетности компании понятие «неликвидных активов» относится к активам, которые не могут быть легко проданы или преобразованы в наличные средства без потери значительной части их стоимости. Такие активы могут включать недвижимость, оборудование, запасы товаров или долгосрочные инвестиции.

Неликвидные активы могут быть проблемой для компании, так как они затрудняют управление ликвидностью и могут оказывать негативное влияние на финансовую устойчивость. В отчетности компаний неликвидные активы обычно отражаются в разделе «Долгосрочные активы» или «Нематериальные активы».

Оценка неликвидных активов в отчетности представляет определенные сложности, так как их стоимость может изменяться со временем. Компании обычно оценивают неликвидные активы на основе их рыночной стоимости или стоимости замены. В случае значительного снижения стоимости неликвидного актива, компания может решить его продать или списать из своей отчетности.

В целях финансового анализа и оценки эффективности управления активами, неликвидные активы часто выделяются отдельно или отражаются в виде пропорции от общего активного портфеля компании. Это позволяет увидеть, какие активы занимают бОльшую часть портфеля и могут потенциально быть преградой для сокращения расходов или улучшения финансовых результатов компании.

В целом, понимание и правильная отчетность по неликвидным активам являются важными аспектами финансового управления компании. Это позволяет объективно оценивать финансовую устойчивость компании и разрабатывать стратегии для оптимизации активного портфеля и повышения эффективности управления ресурсами.

Деньги в подотчет на карту работнику

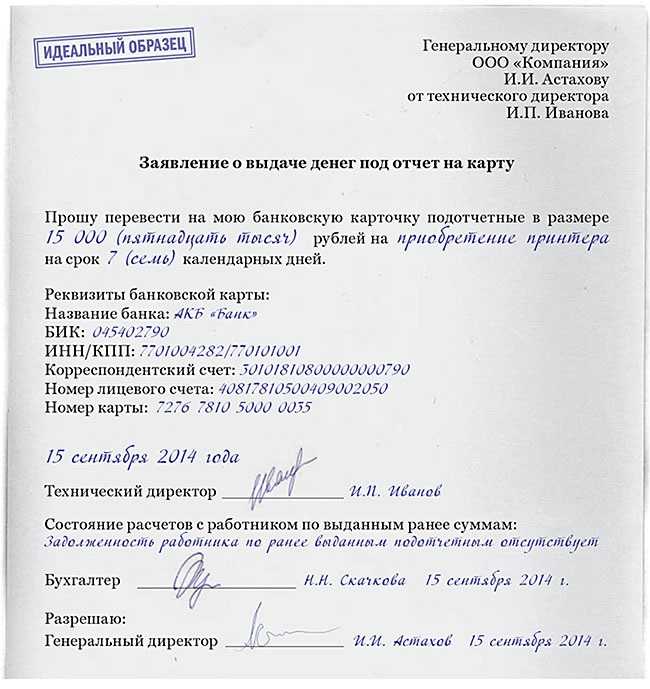

Когда организация перечисляет сотруднику деньки в подотчет по безналичному расчету, то написание заявления или оформление приказа не потребуется. Изложенный выше порядок относится только к расчетам наличными. Но для компании будет все же не лишним оформить один из этих документов. Так она обезопасит себя от ненужных разбирательств проверяющих органов. Кроме того, в локальном акте компании лучше включить условие, согласно которому организация вправе переводить сотруднику подотчетные деньги на карту. А в платежном поручении, по которому будет осуществляться перевод средств на карту работника нужно указать, что деньги выдаются под отчет.

- Выдача и возврат подотчетных денег на предприятии, которое предоставило эти средства своему сотруднику, не является расчетной операцией в понимании закона №54-ФЗ. Поэтому применяться при таком расчете онлайн-касса не должна.

- В случае если подотчетное лицо рассчиталось выданными ему деньгами за товар, работу, услугу, то указанному лицу продавец должен выдать кассовый документ (чек, БСО или иной документ). Причем, не имеет значения форма платежа — наличная или безналичная с предъявлением покупателем электронного средства платежа (ЭСП).

- Если расчеты за товары (работы, услуги) между организациями и (или) предпринимателями произошли в безналичном порядке без предъявления ЭСП, то продавец онлайн-кассу для таких расчетов не использует.

Как заполнить авансовый отчет подотчетного лица

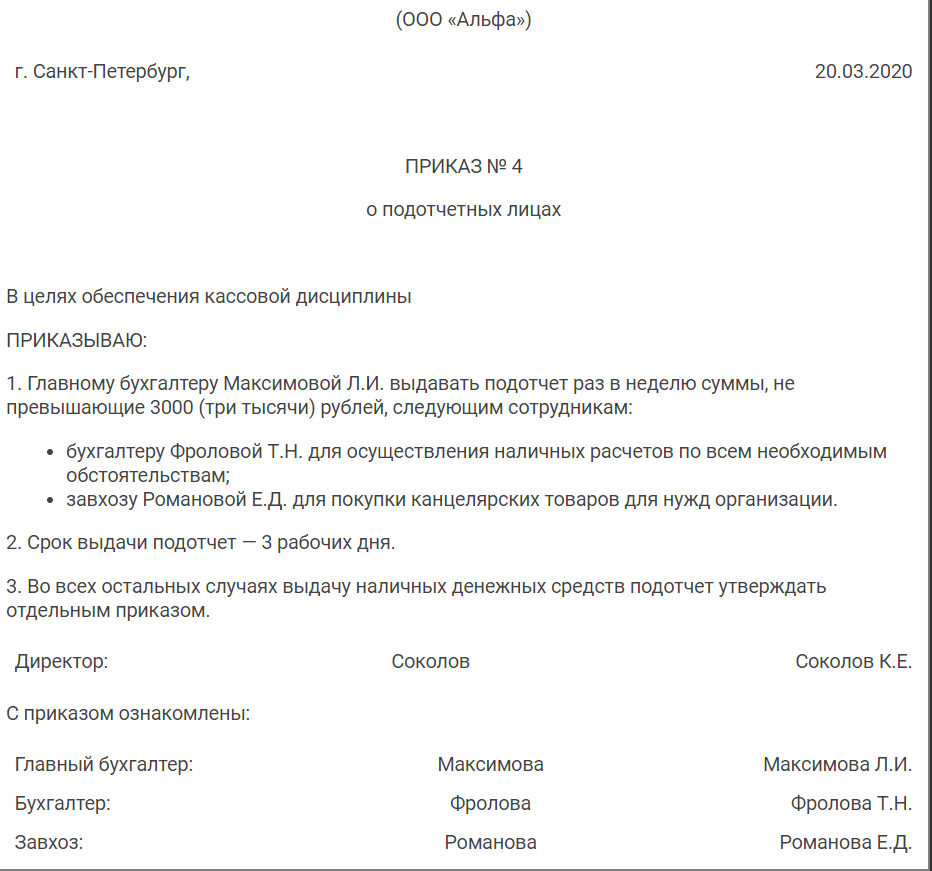

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

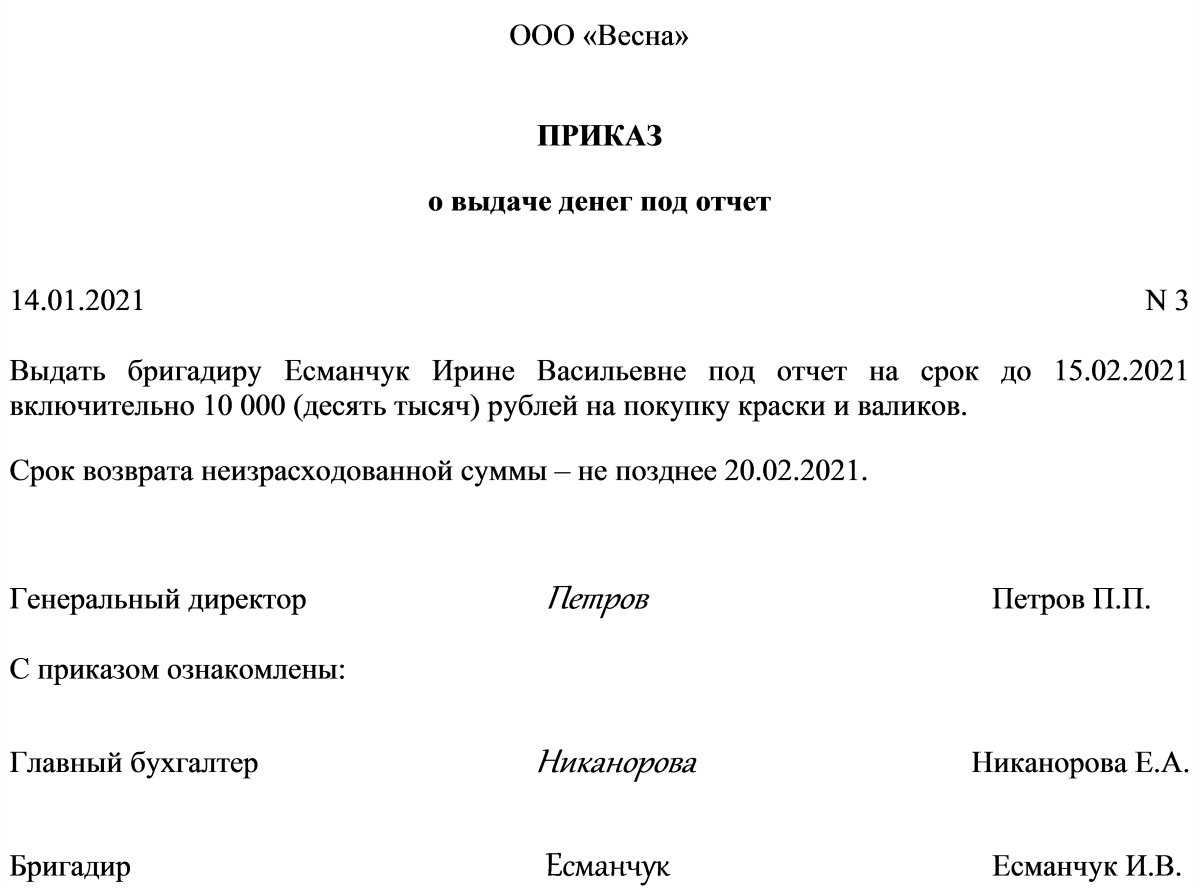

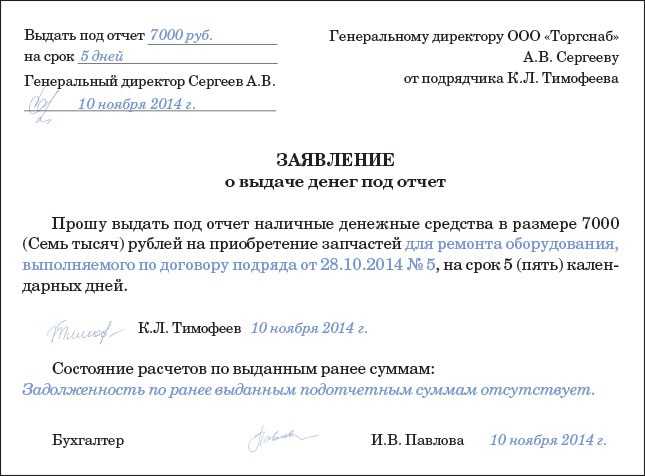

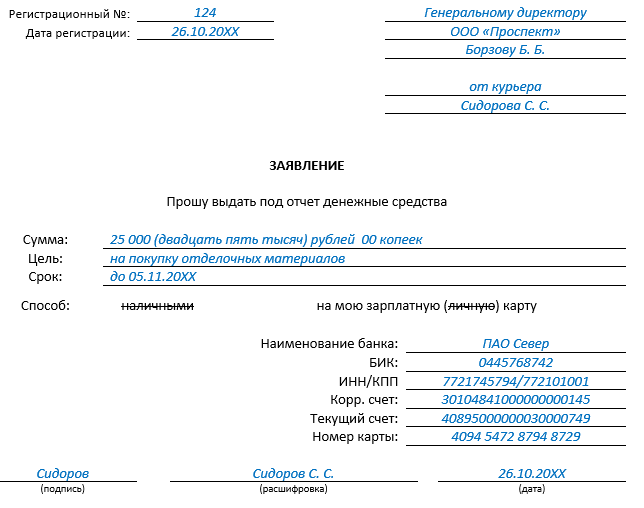

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 30.11.2023 деньги под отчет могут выдаваться нескольким физлицам по одному распорядительному документу. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

Напомним, что за полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должно было отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У в течение 3 рабочих дней:

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

Новшества придется учесть и в расчетах с подотчетными лицами. Не допускается принимать у работников отчетность и документы, которые не соответствуют июльским изменениям. Чем это грозит? Компания не сможет зачесть расходы по авансовым отчетам при налогообложении. Чтобы избежать неприятностей с ФНС, предупредите сотрудников заранее. Распечатайте памятку, и раздайте сотрудникам:

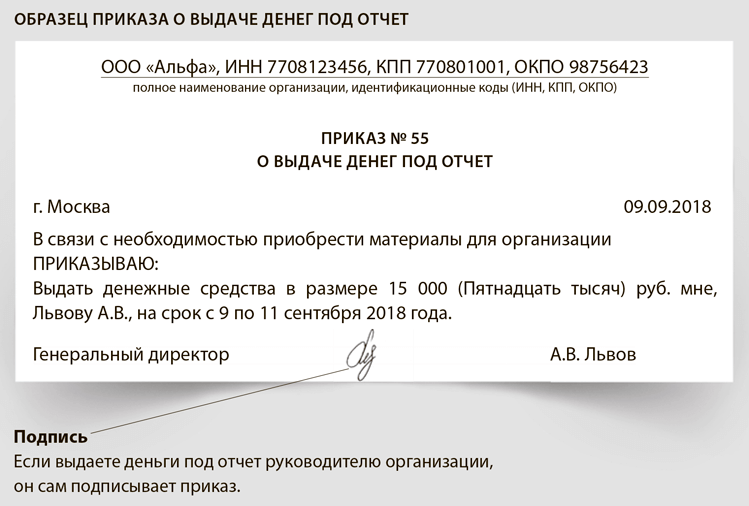

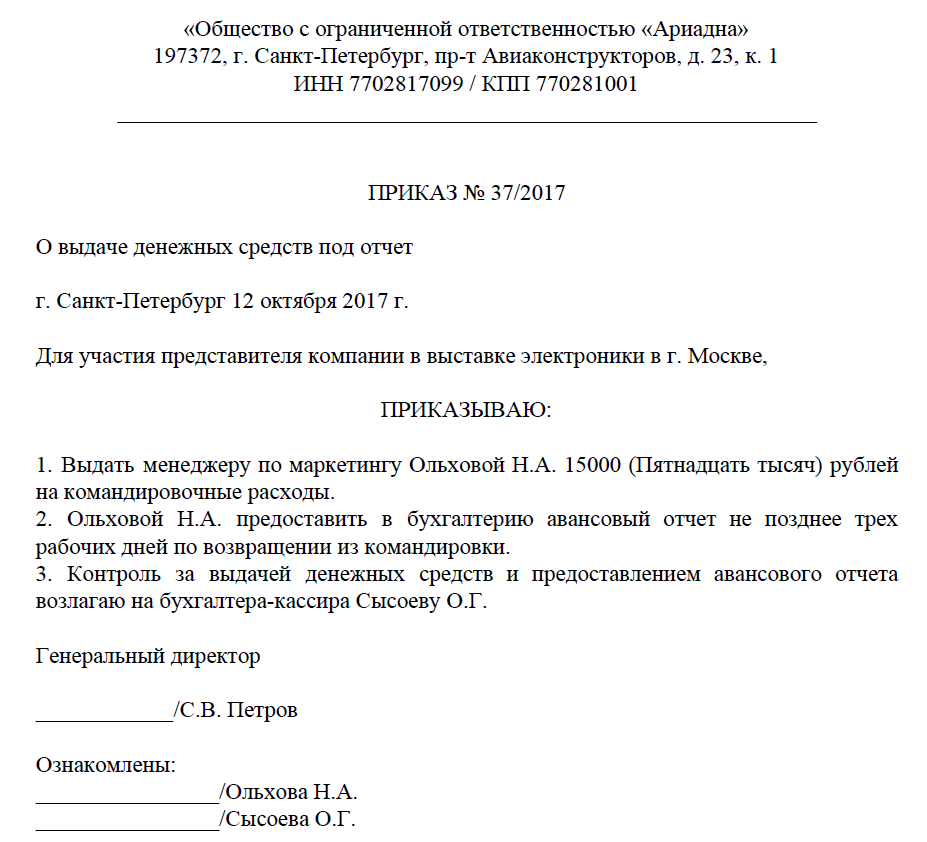

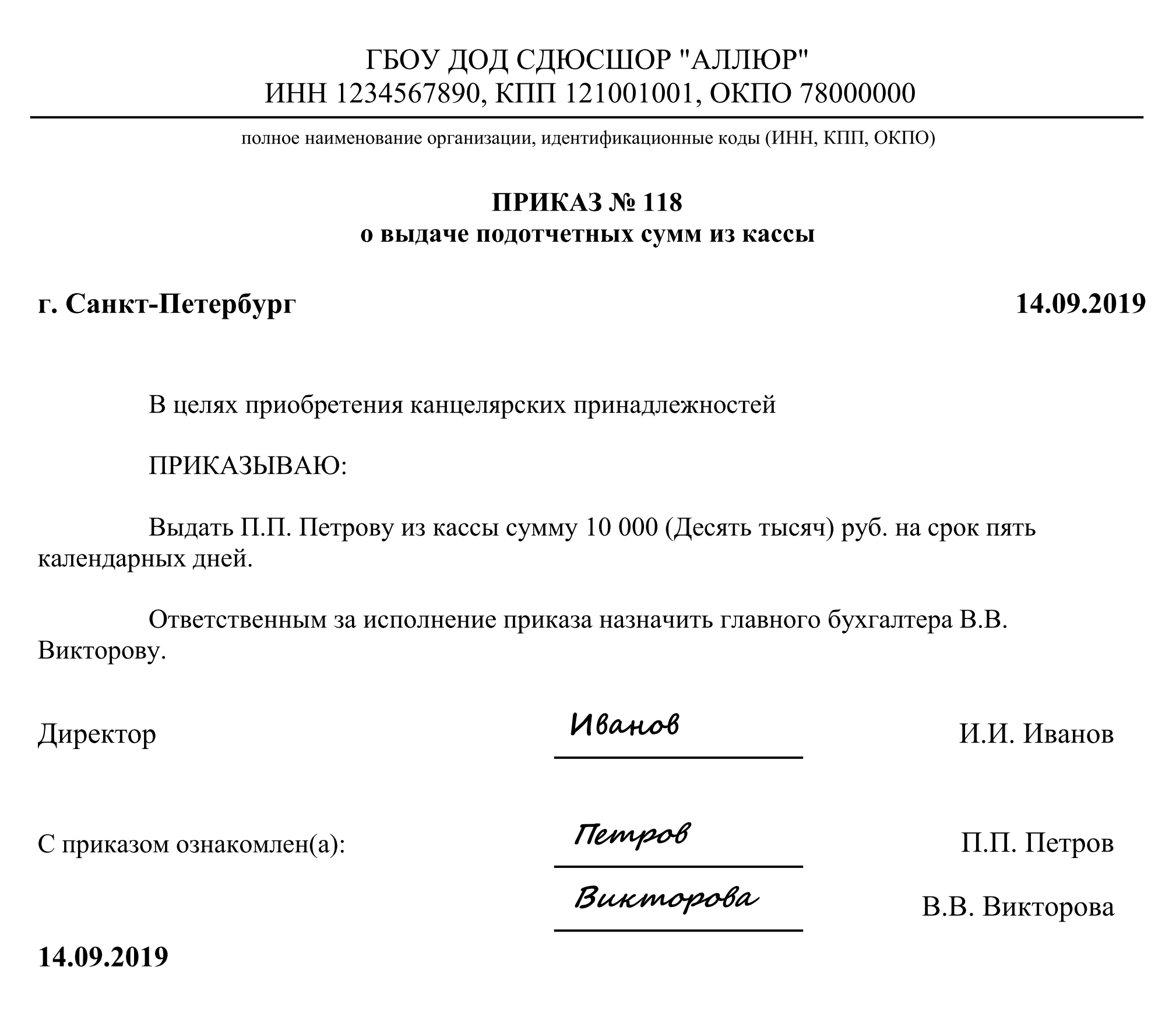

Выдать сотруднику деньги под отчет можно без его заявления. Достаточно приказа или другого распорядительного документа руководителя. Если выдаете деньги под отчет руководителю организации, он сам подписывает приказ. Нет запрета оформлять общий приказ на несколько сумм.

Вариант №2. Компания может оформить доверенность на своего сотрудника и выдать деньги для приобретения ТМЦ. Сотрудник идет в магазин, предъявляет доверенность и реквизиты своей компании. Это уже сделка между юридическими лицами, поскольку сотрудник выступает от имени организации. Здесь мы подходим к совсем свежим изменениям. С 1 июля 2023 года вступил в силу ряд положений закона от 03.07.2023г. № 192-ФЗ. Если покупателем является юридическое лицо, чек ККТ или БСО дополняются следующими реквизитами:

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.

• отчет оформлен в соответствии с установленными для него правилами; • каждая расходная строка имеет подтверждающий документ; • соблюдается принцип обоснованности по каждому из расходов, т. е. он направлен на выполнение цели, изначально поставленной при выдаче средств на покупки.

Какие документы можно принять к авансовому отчету 2023

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2023), — отметкой в загранпаспорте и т. п.

До поправок все ОП, которые принимали и выдавали наличные, должны были вести кассовую книгу. Если расчётного счёта не было, обязанность тоже сохранялась. За отсутствие своей книги налоговики штрафовали компании на 50 тыс. рублей, а руководителей на 5 тыс. рублей.

- наименование организации, которая выдавала денежные средства под отчет;

- дата составления;

- структурное подразделение;

- данные подотчетного лица: Ф.И.О., должность, таб. номер;

- назначение аванса, например: командировочные расходы, хоз. нужды и др.;

- в нижней части следует указать количество приложенных оправдательных документов.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ

Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2023 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении

Можно ли учесть расходы на покупку товаров для налога на прибыль, если приложенный к авансовому отчету товарный чек имеет пороки, например, в нем отсутствует номер? Ответ на этот вопрос от экспертов-практиков вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Кассовые чеки, в частности, могут не выбивать и ККТ не применять ИП, у которых нет работников – до 1.07.2023, независимо от системы налогообложения. При этом товары не должны перепродаваться, льгота распространяется только на собственное производство. В период временной работы без кассового аппарата предприниматель обязан выдавать по просьбе покупателя товарный чек, подтверждающий сделку.

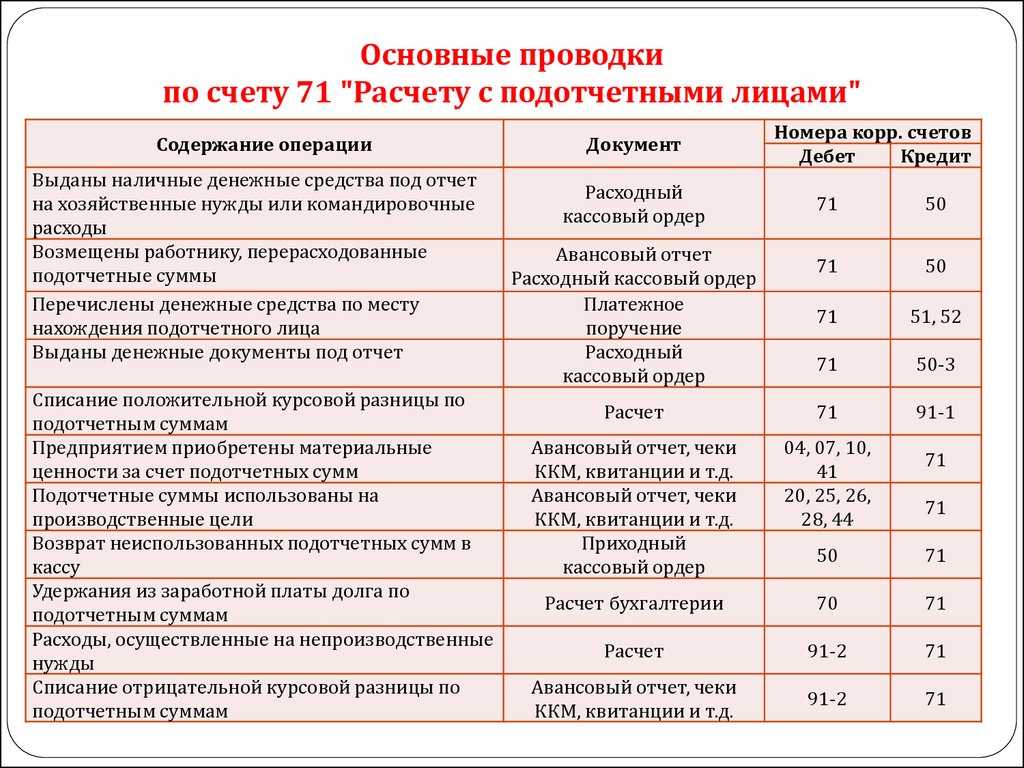

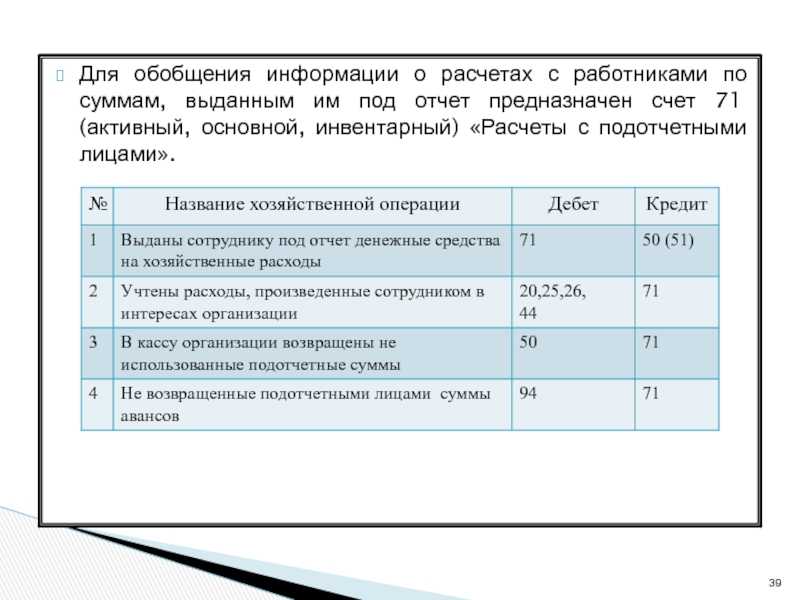

С 2014 года порядок ведения кассовых операций и осуществления наличных расчетов определяется указаниями ЦБ РФ №3210-У от 11.03.14 и №3073-У от 07.10.13, в соответствии с которыми лица, получившие авансом средства на приобретение товаров или услуг для организации или индивидуального предприятия, обязаны отчитаться перед бухгалтерией, обосновав расходы при помощи подтверждающих документов.

В подавляющем большинстве наличных, приравненных к ним ФЗ-54 операций в настоящее время использование ККТ, а значит, и кассового чека, обязательно (если речь идет о БСО, то состав реквизитов и требования к этому документу практически идентичны). Кассовый чек может дополняться товарным, например, с целью более подробно расшифровать характер операции, состав продаваемого товара. Самостоятельно товарный чек не оформляется.

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

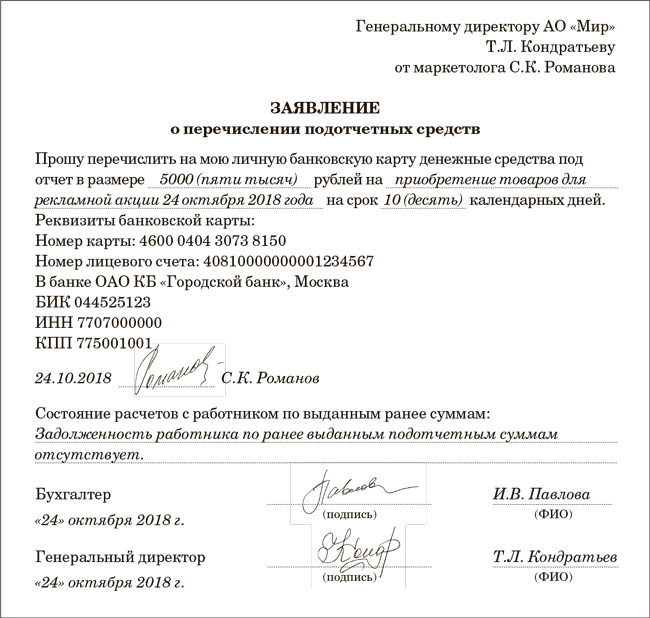

Перечисление подотчетных сумм на карту

Подотчетные суммы, предназначенные для расходов на командировку или иные цели в интересах организации, могут быть выданы сотруднику по правилам, которые регулируются законом и правилами организации. В этом случае сотрудник, который имеет задолженность перед организацией по подотчетным средствам, должен обязательно отчитаться о расходах в порядке, установленном правилами. Если сотрудник, находясь в командировке или иной служебной поездке, потратил деньги, которые он должен был использовать по назначению, то он должен будет вернуть эти деньги организации. Подотчетные суммы выдаются сотруднику в порядке, определенном правилами, и могут быть выданы как в денежной форме (наличными или безналичным переводом на зарплатную карту), так и в виде личного безналичного перевода на банковскую карту сотрудника.

Для получения подотчетных сумм сотрудник должен представить заявление о выдаче подотчетных средств, в котором указывается, на какую сумму и в какой срок он предполагает осуществить расходы. Заявление обязательно должно содержать сведения о целях и сроках проведения командировки или иной служебной поездки. Время выдачи подотчетных средств ограничивается сроками, указанными в заявлении, но не может быть более 30 дней.

Расчеты за командировку и другие цели, связанные с работой, производятся в границах полученной подотчетной суммы. Если сотрудник не успел отработать в полном объеме и вернуть средства, он должен будет оплатить задолженность из своих личных средств. В случае невозврата подотчетной суммы в организацию, все необходимые действия по взысканию задолженности могут быть предприняты в установленном законом порядке.

Подотчетные суммы могут быть выданы как наличные, так и безналичные средства. При этом подотчетные суммы, выданные в наличной форме, необходимо выдать сотруднику в дорогу по особому правилу. Сотрудник должен отчитаться по понадобившимся средствам и вернуть неизрасходованное подотчетное средство в организацию. При сдаче подотчетных средств сотрудник обязан проверить полученную сумму на соответствие фактическим затратам и расчетам. Он также должен оплатить все расходы, связанные с получением подотчетных средств.

Выдача подотчетных средств на банковскую карту сотрудника производится по усмотрению организации в порядке, установленном законом и правилами организации. В этом случае сотруднику на карту перечисляются подотчетные суммы, указанные в его заявлении. При этом все операции по перечислению подотчетных сумм на карту сотрудника регулируются правилами, установленными организацией.

Перечисление подотчетных сумм на карту сотрудника производится в течение 2-х рабочих дней с момента получения его заявления и после проверки подотчетных расходов. Сотрудник, получивший средства на подотчет, обязан использовать их только в своих служебных целях и нести ответственность за правильное и целевое использование подотчетных средств. При невыполнении сотрудником своих обязательств по подотчетным расходам и несвоевременном отчете по использованию подотчетных средств, он несет ответственность перед организацией в полном объеме.

Авансовый отчет

Подотчетное лицо обязано в срок, не превышающий 3-х рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу после командировки, предъявить в бухгалтерию авансовый отчет с прилагаемыми подтверждающими документами (абз. 2 п. 6.3 Указания ЦБ РФ N 3210-У).

Авансовый отчет — документ, в котором работник отчитывается за использование аванса, выданного на выполнение поручения организации. Авансовый отчет относится к первичным учетным документам (ПУД). Бланк авансового отчета АО-1 не является обязательным к применению. Организация в Учетной политике обязана утвердить форму отчета об использовании подотчетных сумм. Это может быть АО- 1 или самостоятельно разработанная форма, которая должна содержать обязательные реквизиты ПУД.

Подробнее о Реквизитах первичного учетного документа

Отчет по выданным денежным документам представляется подотчетным лицом в том же порядке, что и по денежным средствам. Форма отчета может быть аналогичной авансовому отчету или разработана отдельно.

Роль аудиторов в подотчете в 2024 году

В условиях изменений в правилах подотчета, роль аудиторов становится особенно важной. Аудиторы представляют независимую сторону, которая проверяет достоверность и объективность финансовой отчетности

Они имеют ключевую роль в обеспечении прозрачности и доверия к финансовой отчетности компании.

В 2024 году аудиторы должны будут активно вовлекаться в процесс подотчета и обеспечивать его соответствие новым требованиям. Они будут осуществлять комплексную проверку финансовой отчетности, включая проверку законности и достоверности отражения операций по подотчетным средствам.

Аудиторы будут отвечать за выявление возможных рисков и нарушений в процессе подотчета. Они будут проводить аудиторские проверки, анализировать финансовые операции и предоставлять рекомендации по улучшению контроля и соблюдения правил подотчета. Важным направлением их работы станет также проверка соответствия подотчетных операций законодательству и внутренним нормативным актам компании.

Кроме того, аудиторы будут активно взаимодействовать с сотрудниками компании, осуществляющими подотчетные операции. Они будут проводить обучение и консультации по правилам и процедурам подотчета, а также работать над совершенствованием внутренних контрольных механизмов. Такой подход позволит повысить качество подотчета и предотвратить возможные нарушения.

О новых правилах подотчета в 2024 году

В 2024 году вступят в силу новые правила подотчета, которые регулируют порядок отчетности о расходовании денежных средств. Теперь работникам будет необходимо отчитаться о том, какие суммы им были выданы за деньги подотчет, за какие операции они были потрачены и сколько задолженности осталось по каждой сумме.

По новым правилам подотчет, компенсация работникам будет осуществляться в кассовом порядке с выдачей денег на руки или на банковскую карту. Каждому работнику будет выдаваться карточка для получения денежных средств. Если работник получил новую карту, он должен обязательно отчитаться о ней перед организацией.

Оформление отчета о расходовании подотчетных средств будет удобным и простым процессом. Работник, который получил деньги подотчет, должен будет заполнить заявление на командировку, в котором указать сумму, за какую командировку и с какой даты по какую. По окончании командировки он должен будет предоставить отчет о расходах, который будет регулироваться новыми правилами подотчета.

Также, в новых правилах будут установлены сроки, в течение которых работник должен отчитаться о расходовании подотчетных средств. Например, если сотрудник находится в командировке с 01.05. по 09.06., то он должен отчитаться не позднее, чем через 10 дней после возвращения.

Расходование подотчетных средств будет регулироваться суммой, которую работнику можно выдать. Сумма будет определяться в зависимости от целей и интересов организации. К примеру, если работник работает на подотчетной должности, то он может получить большую сумму денег подотчет, чем работник, который работает не на подотчетной должности.

При расходовании подотчетных средств необходимо придерживаться правил подотчета. Это значит, что все расчеты и операции с деньгами должны быть четко отражены в отчете. Также, если работник совершает личные расходы в интересах организации, он должен будет отчитаться о них в отчете.

Работникам можно выдать деньги подотчет не только на командировку, но и на другие служебные нужды организации, если это предусмотрено правилами подотчета. Например, на оплату проезда, проживания, питания и другие проводимые мероприятия.

- Новым правилом подотчета также является обязательность открытия новой банковской карты для получения денежных средств.

- Расходование подотчетных средств будет регулироваться суммой, которую можно выдать работнику.

- Отчет о расходовании подотчетных средств должен быть предоставлен в определенный срок.

Какие категории расходов подлежат подотчету?

В соответствии с новыми правилами подотчета, актуальными с 2024 года, работники организаций должны подавать отчеты о расходах, совершенных по служебным обязанностям, чтобы подотчетные средства были возвращены им в зависимости от конкретной ситуации. Ниже перечислены категории расходов, которые требуется подотчетной лицами:

- Расчеты с авансовыми денежными средствами.

- Расходы на командировки и подготовку к ним.

- Расходы на покупку необходимых товаров и услуг по работе.

- Расходы на оплату общественного питания и проживания по служебной необходимости.

- Расходы на затраты, связанные с профессиональными обучениями, курсами, конференциями и т.д.

Следует отметить, что критерии подлежащих подотчету расходов могут варьироваться в зависимости от внутренних правил и политики организации.

Весь порядок работы подотчетного сотрудника должен быть отражен в отчете. Для этого работник обязан правильно заполнить отчет о подотчетных суммах, указав сколько денежных средств было выдано для работы с подотчетом, а также какие расходы были совершены и по каким операциям.

Каждый подотчетный работник обязан подотчетной организации предоставить отчет о подотчетных суммах и документы, подтверждающие проведенные операции, в установленные сроки. Если в подотчетной организации присутствует задолженность перед работником, связанная с недостаточной суммой подотчетных денег или отсутствием возможности выдачи подотчетных денежных средств, работник должен указать эту задолженность в отчете.

| Категории расходов | Примеры |

|---|---|

| Расходы на командировку | Транспортные расходы, проживание, питание, билеты на мероприятия и т.д. |

| Расходы на офисные расходы | Покупка канцтоваров, ремонт офиса, печатное материалы и т.д. |

| Расходы на обучение | Оплата курсов, самообразование, участие в конференциях и т.д. |

| Расходы на работу с клиентами | Бизнес-ланчи, подарки, развлечения, поездки на встречи и т.д. |

| Расходы на профессиональные услуги | Аудиторские услуги, юридические расходы, консультации специалистов и т.д. |

Если сотрудник тратит личные деньги

Если сотрудник тратит личные деньги на благо организации, он может получить их в соответствии с новыми правилами ведения субсчетов на 2024 год. Для этого необходимо заполнить специальную форму — расходную ведомость. В ведомости указываются все декларации о расходах и их суммы.

После заполнения формы расходной ведомости сотрудник должен предоставить ее в бухгалтерию для проверки и подтверждения. Если расходы заявлены и соответствуют правилам составления ведомости, то работник может получить компенсацию наличными или банковской картой.

Однако если сумма расходов превышает установленные агентством лимиты, сотрудник должен представить отчет о расходах с указанием всех сумм и их назначения. Отчет должен быть оформлен в соответствии с правилами и представлен в казначейство для проверки и утверждения.

Важно отметить, что работник имеет право на продвижение перед командировкой или переездом, если это предусмотрено правилами организации. В качестве альтернативы, если сотрудник не может внести деньги на счет во время командировки, ему может быть предложено внести аванс

Помимо наличных денег, работник может получить компенсацию расходов в виде перевода на свою банковскую карту. В этом случае работник должен перечислить деньги, предоставив соответствующие реквизиты банковской карты.

Таким образом, если сотрудник тратит личные деньги в интересах организации, он может вернуться к новым правилам отчетности в 2024 году. При превышении лимита обязательно составляется отчет о расходах. Расчеты по остаткам денежных средств могут производиться как наличными, так и путем перечисления на банковскую карту сотрудника.