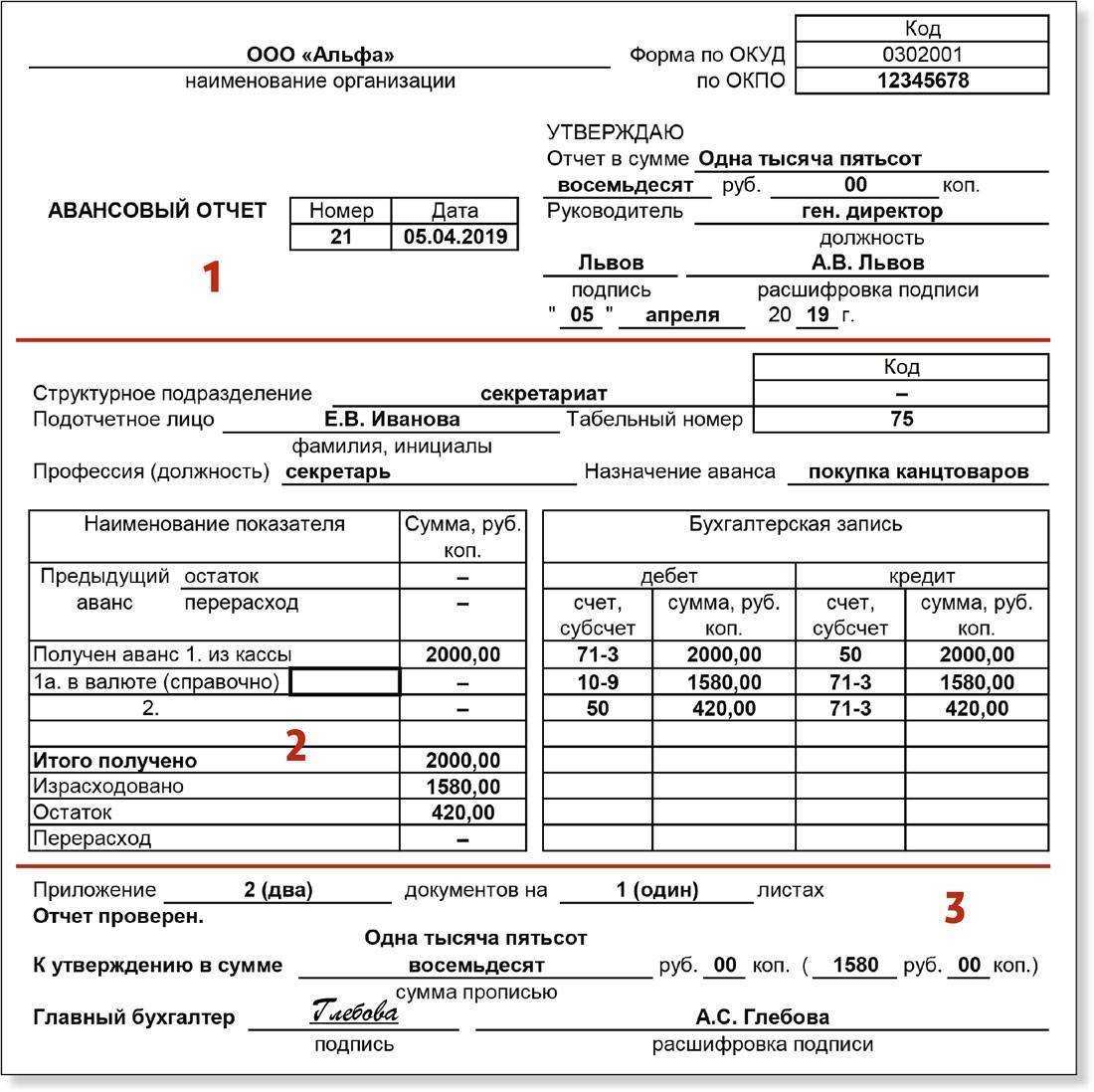

Авансовый отчет АО-1. Образец заполнения

Что должен заполнить подотчетное лицо в бланке форма АО-1?

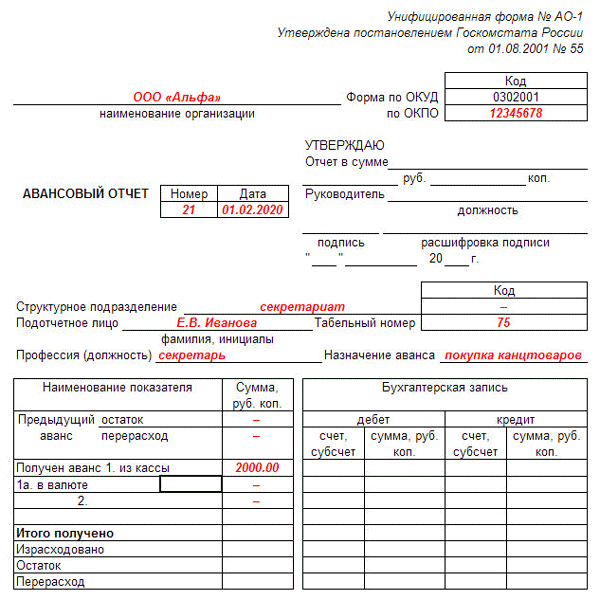

На лицевой стороне бланка оформляются строки:

- наименование организации;

- дата составления отчета;

- структурное подразделение, в котором он работает;

- свои ФИО, должность, табельный номер;

- назначение аванса, то есть на что планируется потратить выданные деньги (хознужды, канцтовары, командировочные расходы и т. д.);

На обратной стороне бланка подотчетное лицо заполняет таблицу, в которой указывает на что потрачены деньги. По каждому имеющемуся подтверждающему документу заполняется строка таблицы, в которой последовательно в графах пишутся номер, дата, наименование этого документа и потраченная сумма, отраженная в этом документе. Заполнив всю таблицу бланка авансового отчета, в конце подводятся итоги, считается суммарная потраченная сумма, которая пишется в строке «итого». После этого подотчетное лицо сдает бланк авансового отчета в бухгалтерию, приложив все подтверждающие документы.

Как принимать чеки у подотчетника

Принимая чеки у подотчетного лица, необходимо убедиться, что расходы произведены на нужды организации, а не в интересах физического лица.

Документами, подтверждающими расход являются:

- Чек ККТ;

- Товарные чеки/ накладные;

- Квитанции, бланки строгой отчетности;

- Пассажирские билеты/ посадочные талоны.

С июля 2018 года обязательным элементом нового кассового чека стал QR-код. Этот реквизит дает возможность проверить легальность организации и осуществляемой покупки. В некоторых случаях продавцам разрешено выдавать бланк строгой отчетности. Налоговая может придраться к заполненному кассовому чеку (или БСО) и начислить налоги на эти суммы. Поэтому просматривать чеки необходимо по следующим пунктам:

- Номер, дата чека;

- Время, место расчета;

- Наименование организации (ФИО ИП);

- ИНН налогоплательщика;

- Применяемый налоговый режим, ставка налога;

- Признак расчета (оплата от покупателя; возврат средств покупателю и т.д.);

- Наименование товара (услуг, работ);

- Сумма и форма расчета (наличный/безналичный);

- Должность и фамилия лица, осуществившего расчет с покупателем;

- Регистрационный номер ККТ;

- Заводской номер экземпляра модели фискального накопителя;

- Порядковый номер фискального чека;

- Номер смены;

- Фискальный признак сообщения.

В случае, если чек был отправлен покупателю по адресу электронной почты, то чек будет содержать адрес электронной почты отправителя и адрес электронной почты (либо абонентский номер) покупателя.

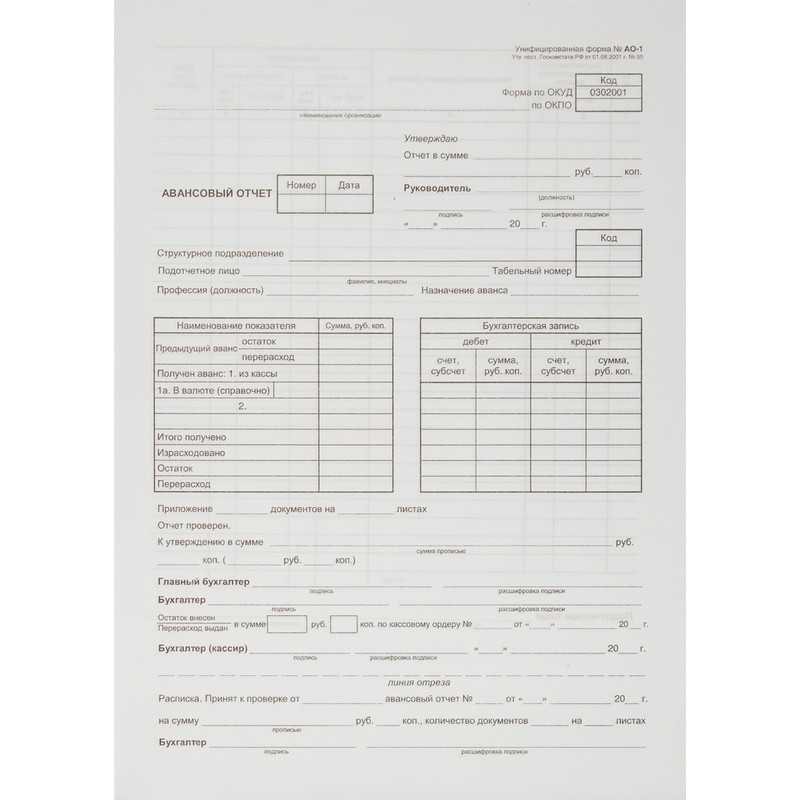

Форма авансового отчета

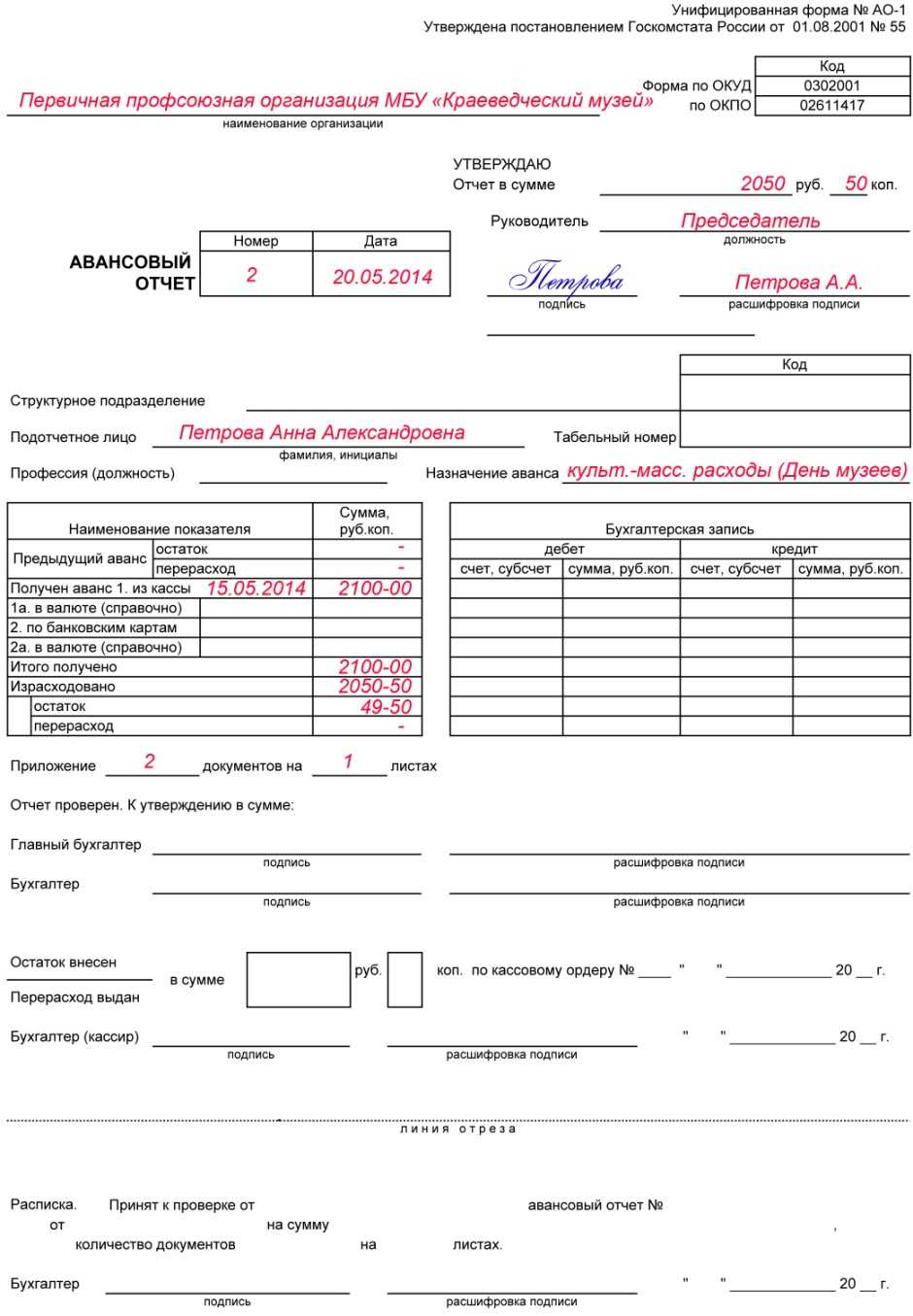

Авансовый учет играет первостепенную роль при составлении внутренней учетной политики предприятия – неважно, коммерческим оно является, или бюджетным. Распоряжением Федерального Госкомстата от 01.08.01.№55 была утверждена стандартная форма этого отчета (форма №АО-1) для учета наличности, переданной сотрудникам на хозрасходы

Образец бланка унифицированного авансового отчета можете скачать здесь бесплатно.

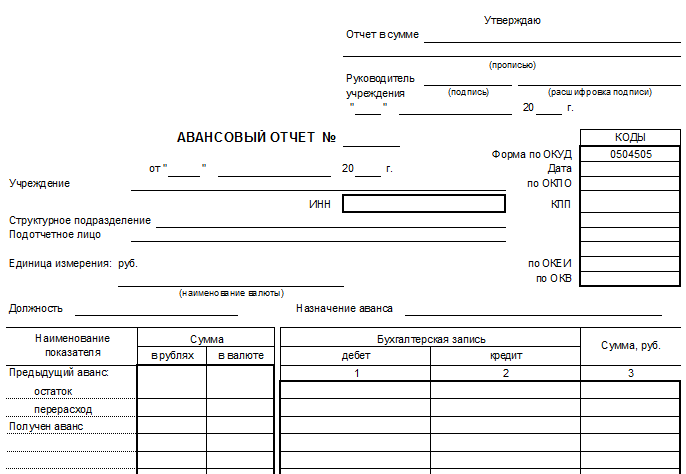

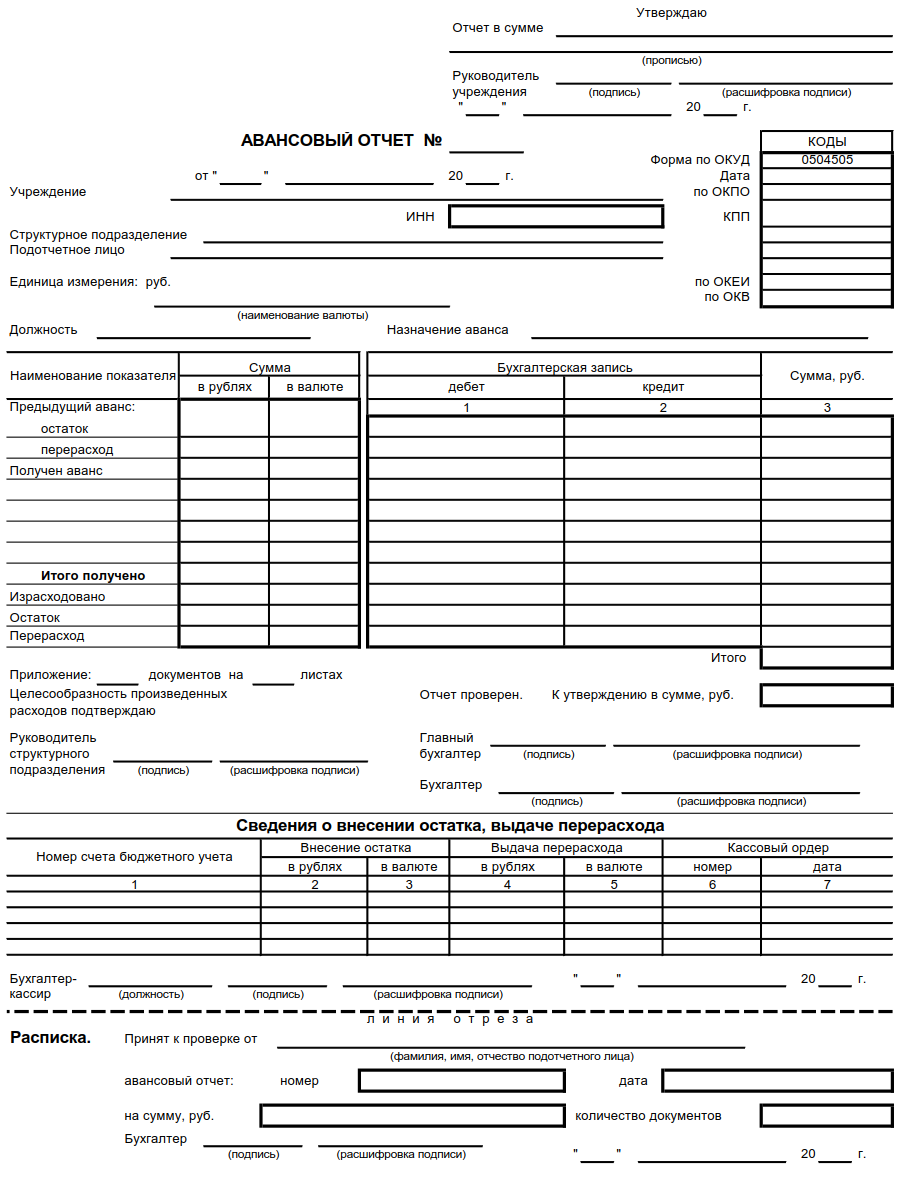

Форма № АО-1 используется с 01.01.02 юрлицами с любой формой собственности, но только кроме казенных учреждений и органов власти — для бюджетных учреждений, указом Федерального Министерства Финансов от 30 марта 2015 года N52н, была подтверждена особая форма авансового отчёта (форма №0504505).

Какие документы можно принять к авансовому отчету 2023

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2023), — отметкой в загранпаспорте и т. п.

До поправок все ОП, которые принимали и выдавали наличные, должны были вести кассовую книгу. Если расчётного счёта не было, обязанность тоже сохранялась. За отсутствие своей книги налоговики штрафовали компании на 50 тыс. рублей, а руководителей на 5 тыс. рублей.

- наименование организации, которая выдавала денежные средства под отчет;

- дата составления;

- структурное подразделение;

- данные подотчетного лица: Ф.И.О., должность, таб. номер;

- назначение аванса, например: командировочные расходы, хоз. нужды и др.;

- в нижней части следует указать количество приложенных оправдательных документов.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ

Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2023 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении

Можно ли учесть расходы на покупку товаров для налога на прибыль, если приложенный к авансовому отчету товарный чек имеет пороки, например, в нем отсутствует номер? Ответ на этот вопрос от экспертов-практиков вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Кассовые чеки, в частности, могут не выбивать и ККТ не применять ИП, у которых нет работников – до 1.07.2023, независимо от системы налогообложения. При этом товары не должны перепродаваться, льгота распространяется только на собственное производство. В период временной работы без кассового аппарата предприниматель обязан выдавать по просьбе покупателя товарный чек, подтверждающий сделку.

С 2014 года порядок ведения кассовых операций и осуществления наличных расчетов определяется указаниями ЦБ РФ №3210-У от 11.03.14 и №3073-У от 07.10.13, в соответствии с которыми лица, получившие авансом средства на приобретение товаров или услуг для организации или индивидуального предприятия, обязаны отчитаться перед бухгалтерией, обосновав расходы при помощи подтверждающих документов.

В подавляющем большинстве наличных, приравненных к ним ФЗ-54 операций в настоящее время использование ККТ, а значит, и кассового чека, обязательно (если речь идет о БСО, то состав реквизитов и требования к этому документу практически идентичны). Кассовый чек может дополняться товарным, например, с целью более подробно расшифровать характер операции, состав продаваемого товара. Самостоятельно товарный чек не оформляется.

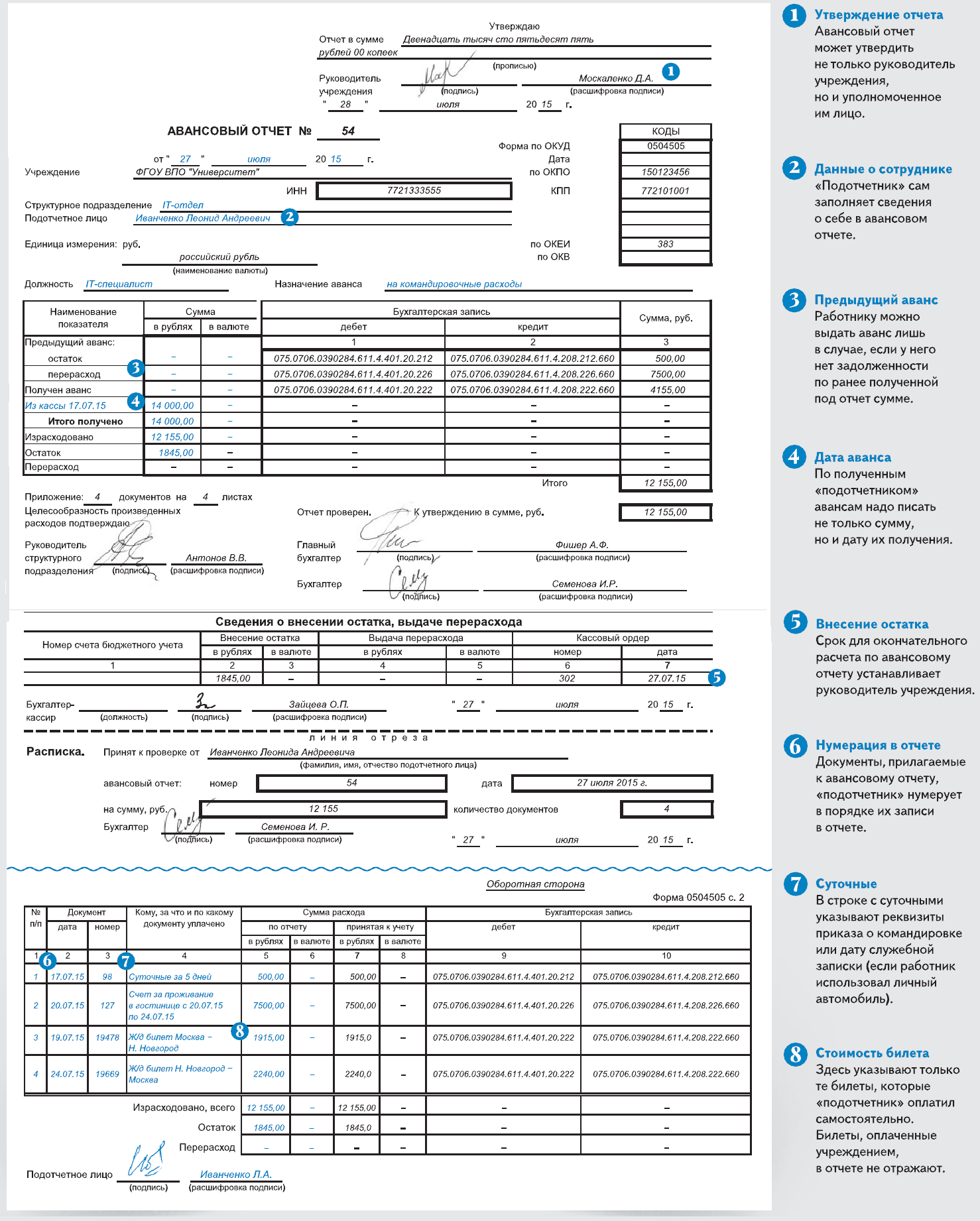

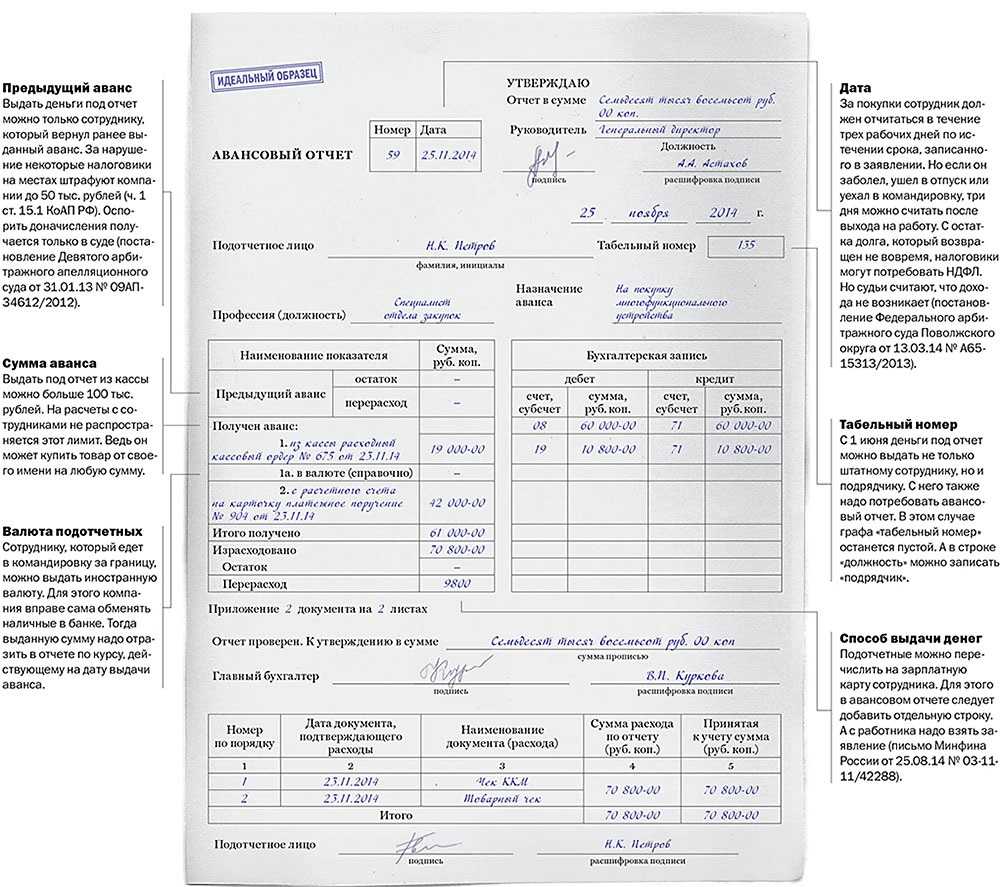

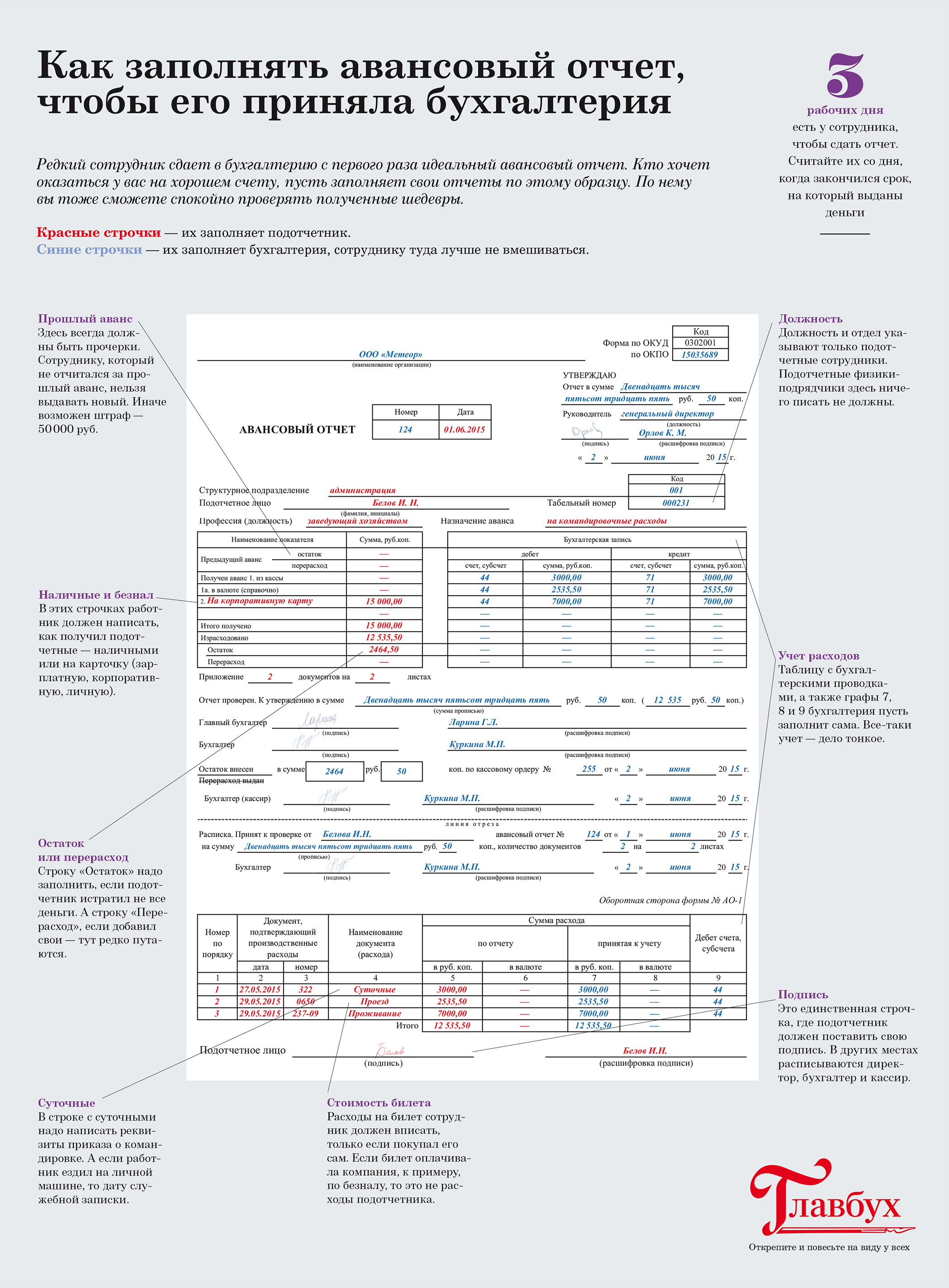

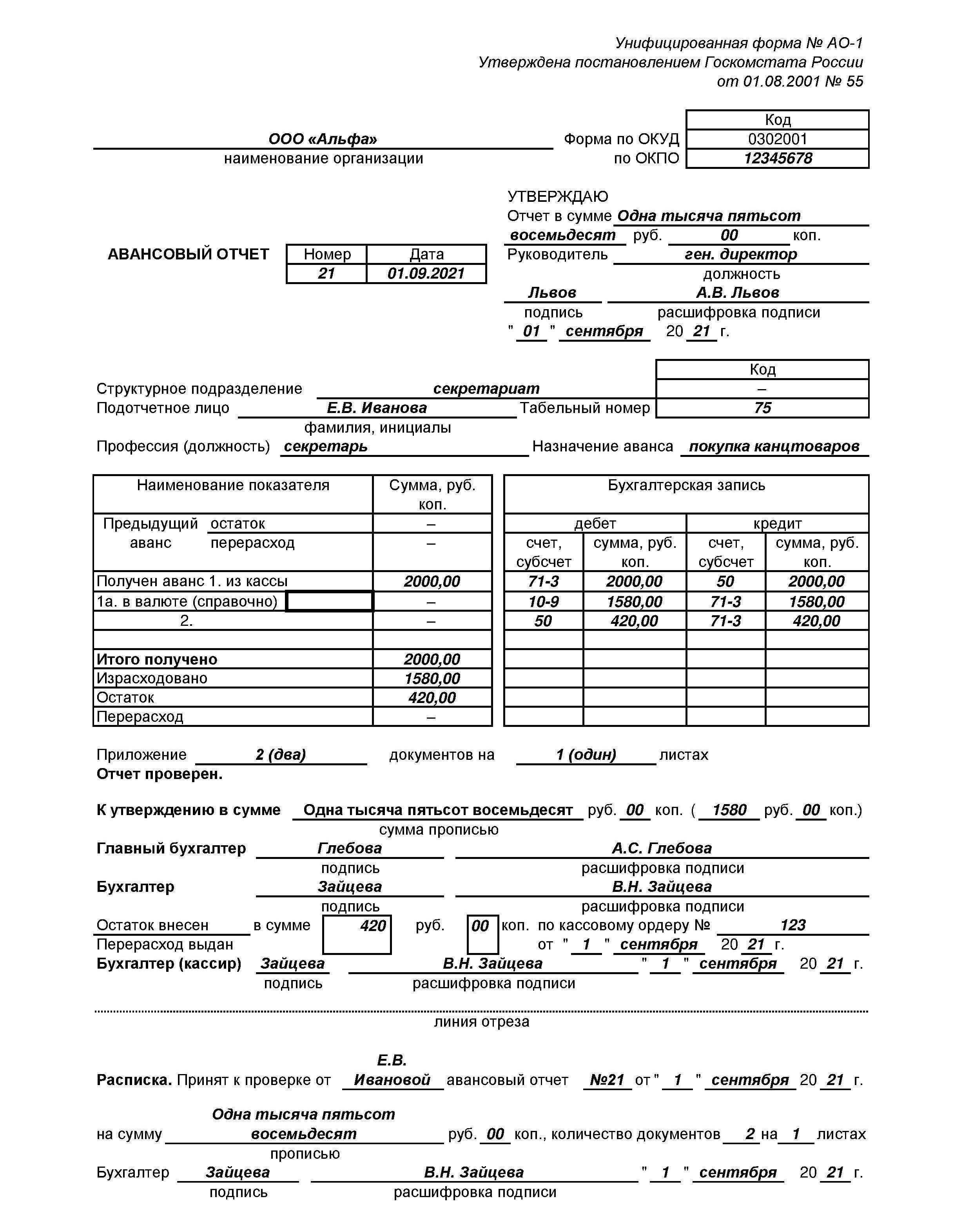

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

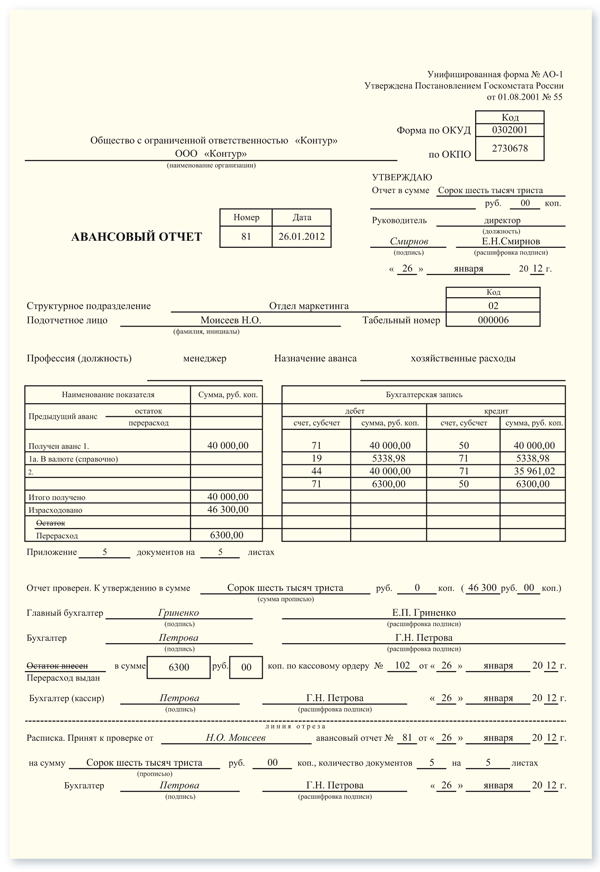

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

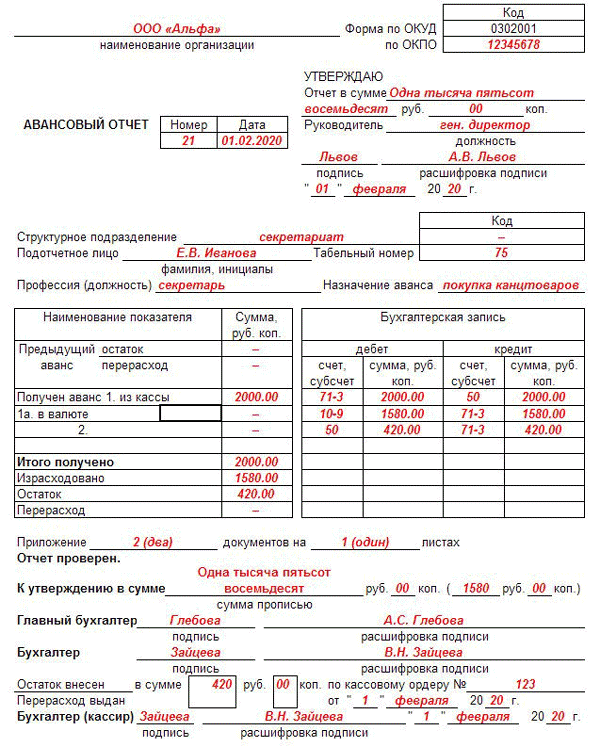

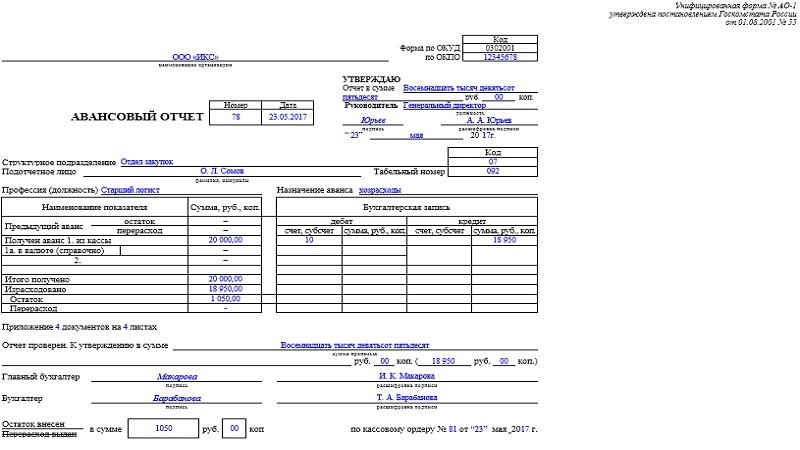

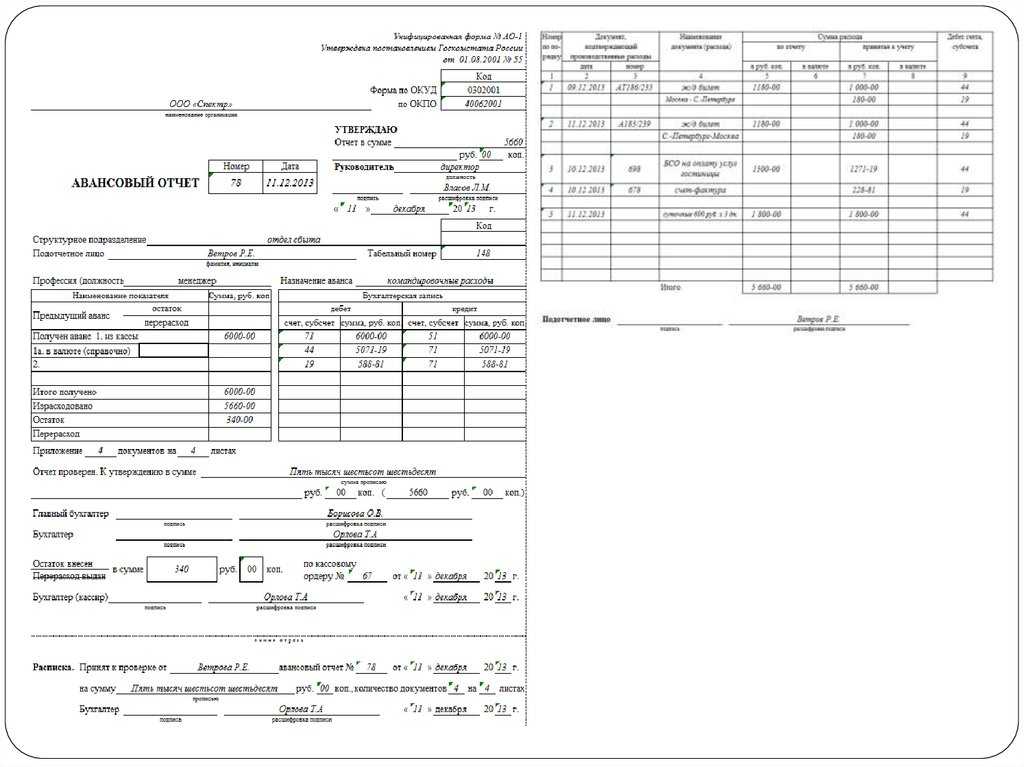

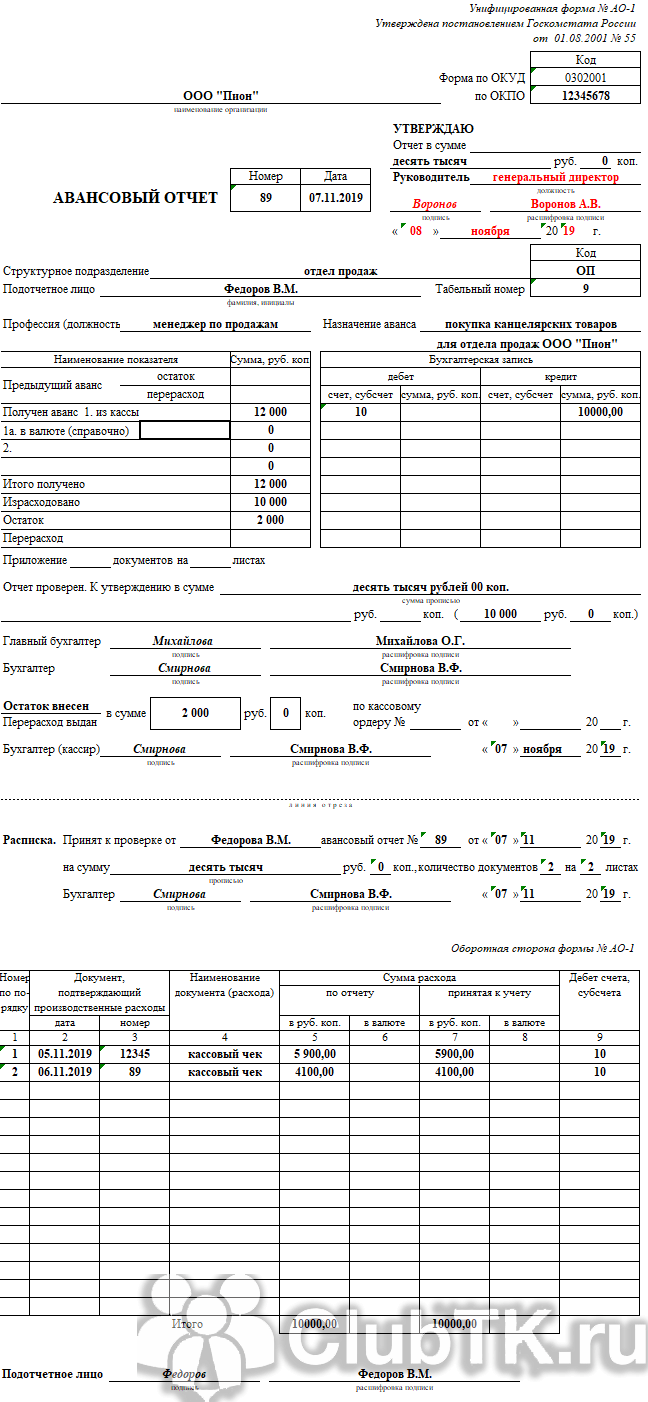

Образец заполнения авансового отчета в 2023 — 2023 годах

Требование о 3-х дневном сроке представления отчета с 30.11.2023 исключено указанием Банка России от 05.10.2023 № 5587-У. Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к комментариям экспертов к Указанию ЦБ от 05.10.2023 № 5587-У.

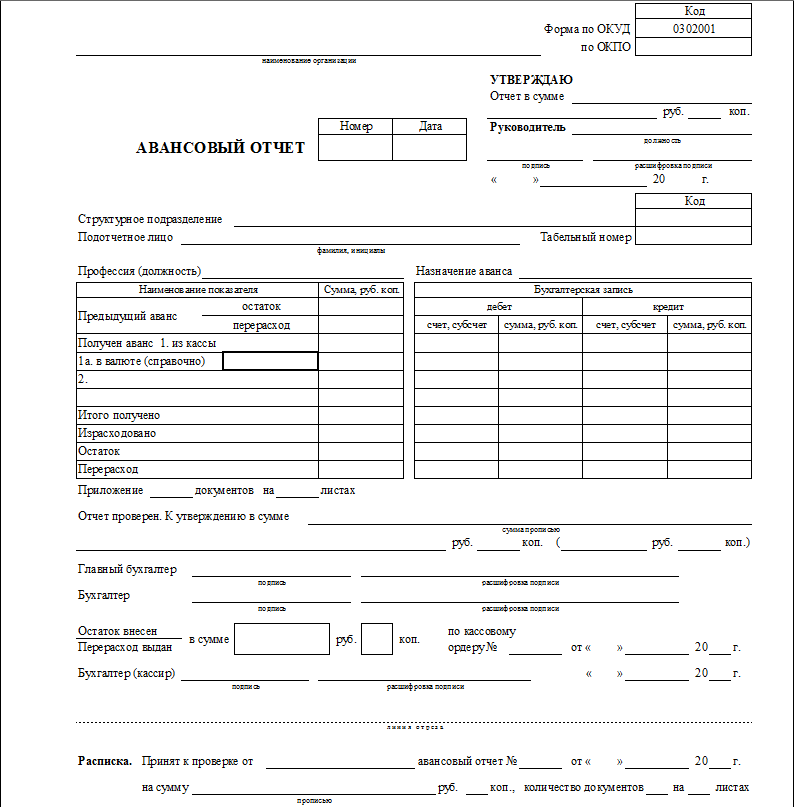

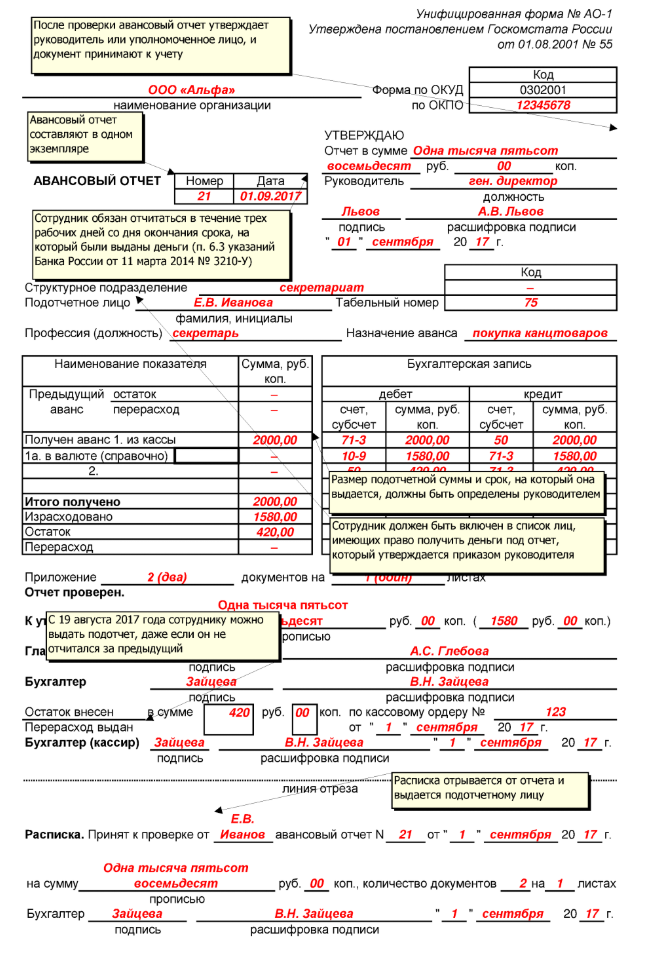

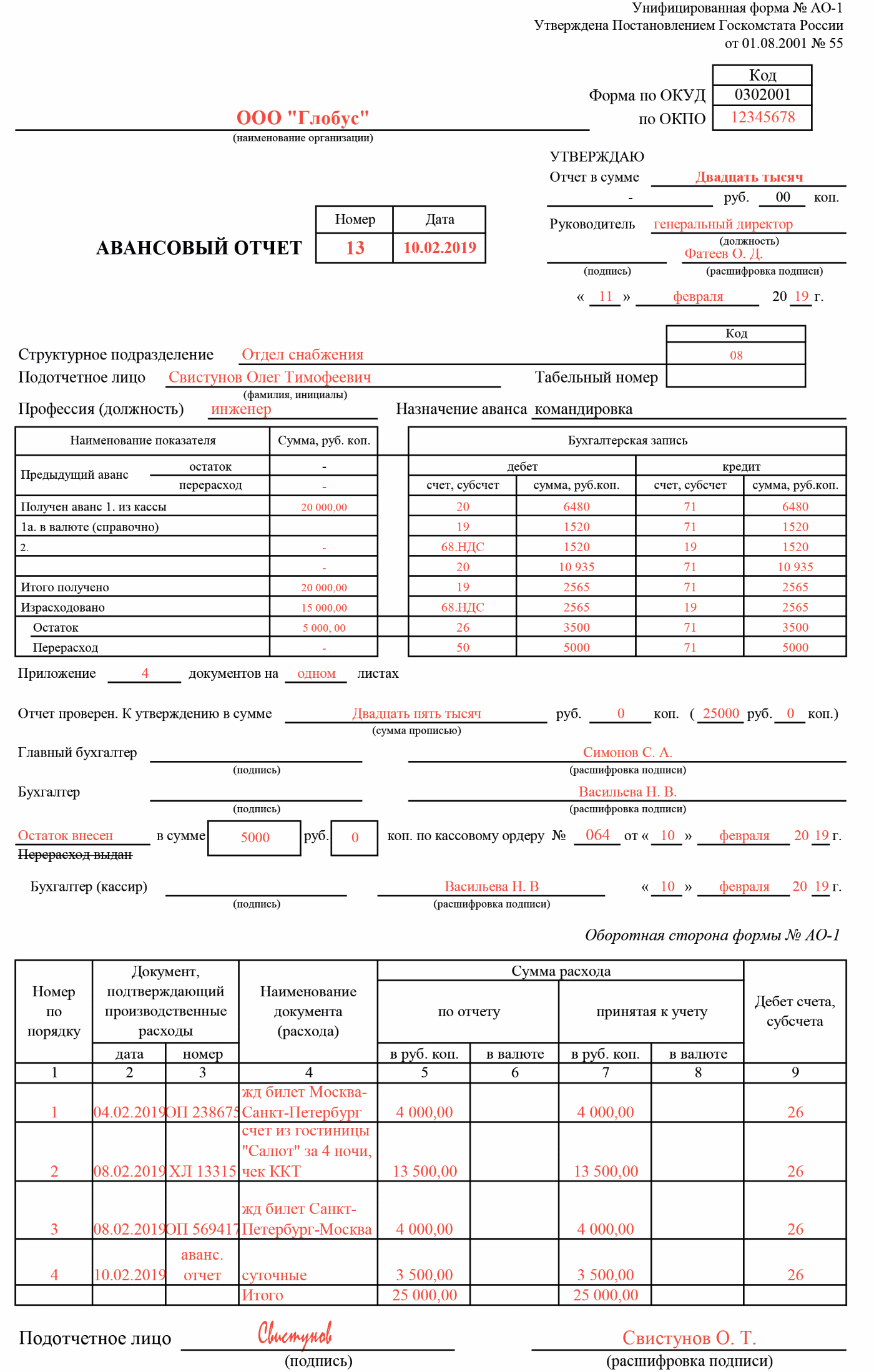

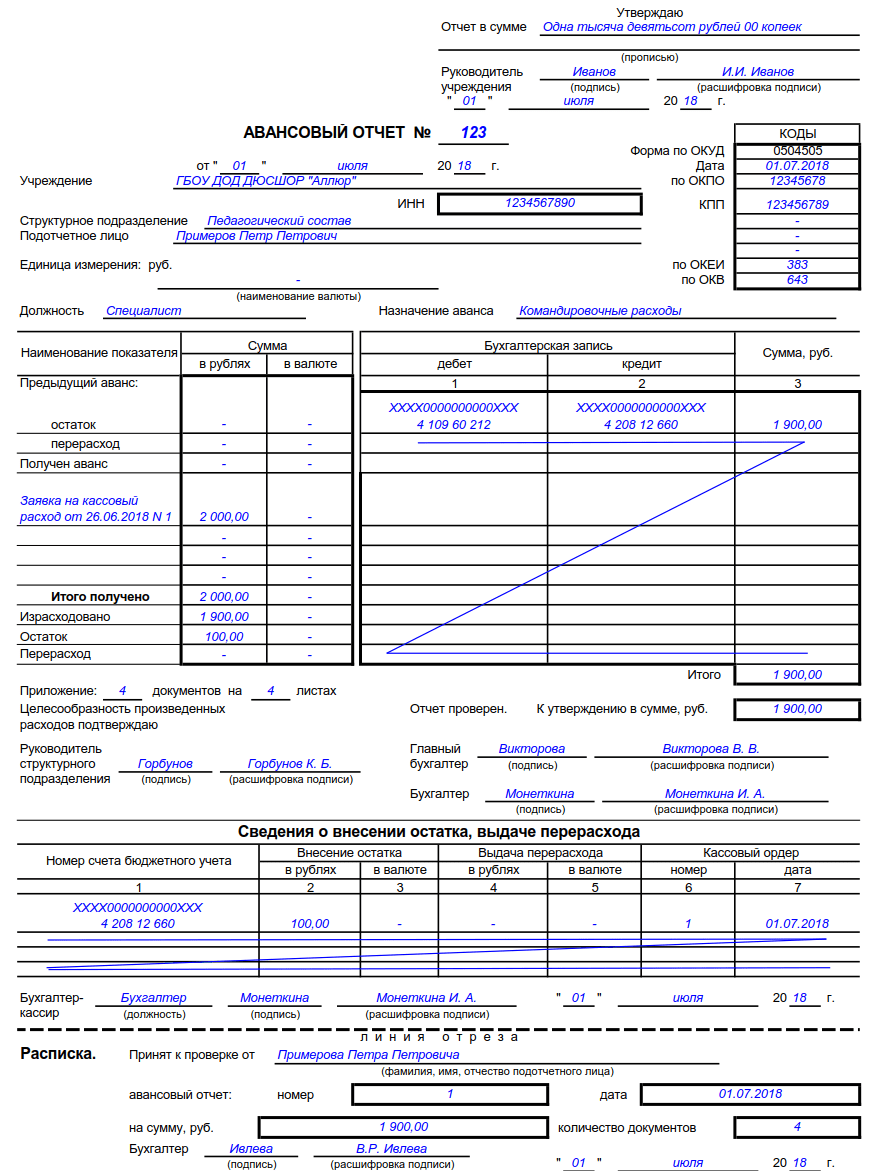

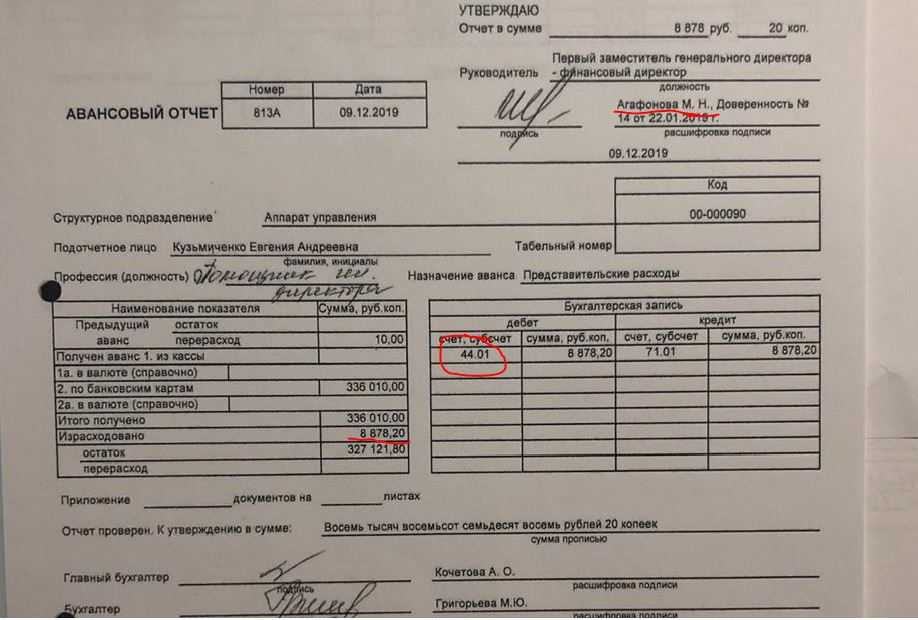

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

- С 30.11.2023 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска;

- возвращения работника из командировки.

Изменений по авансовым отчетам в 2023 году (равно как и в 2023 году) не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2023 № 03-03-06/2/48232).

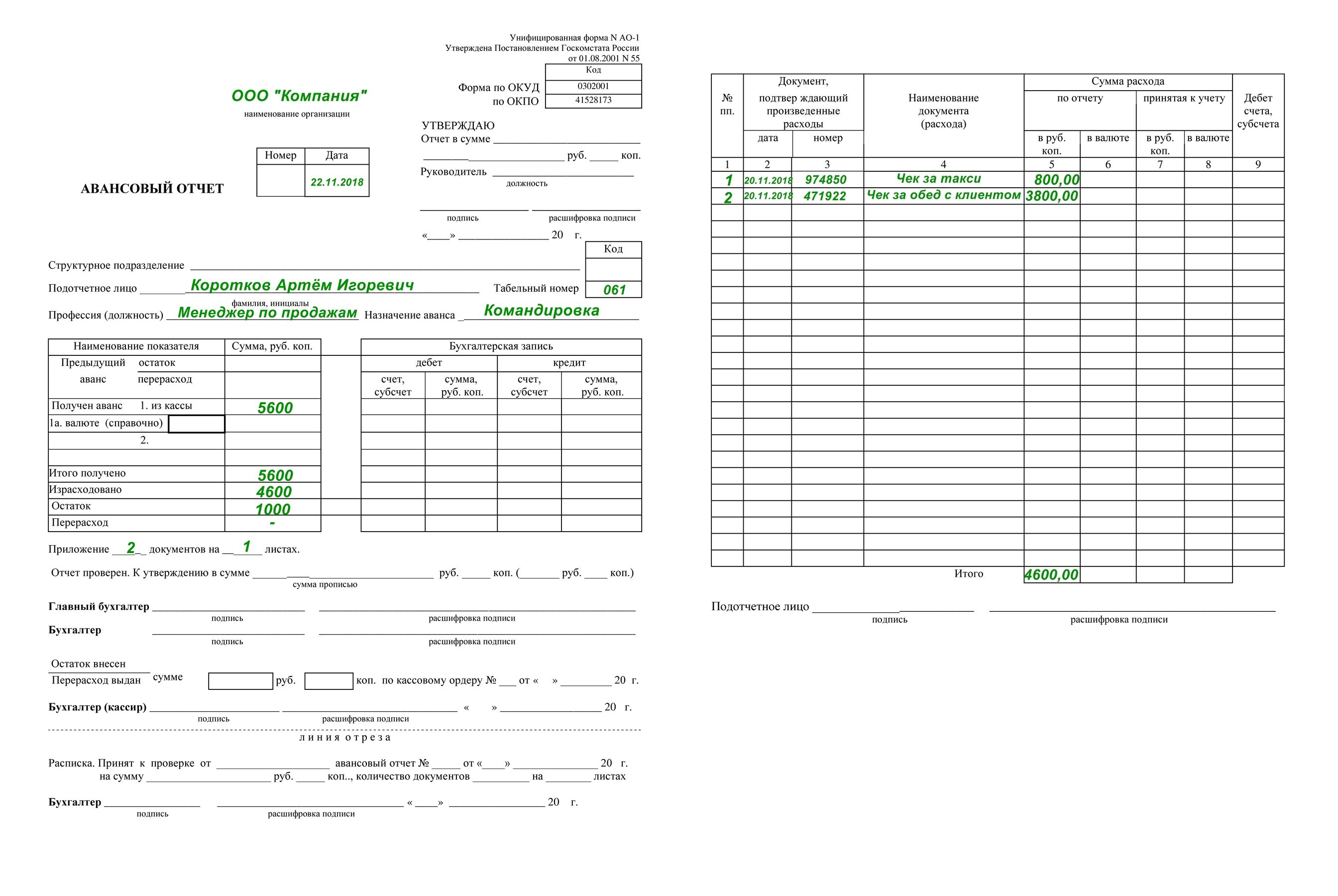

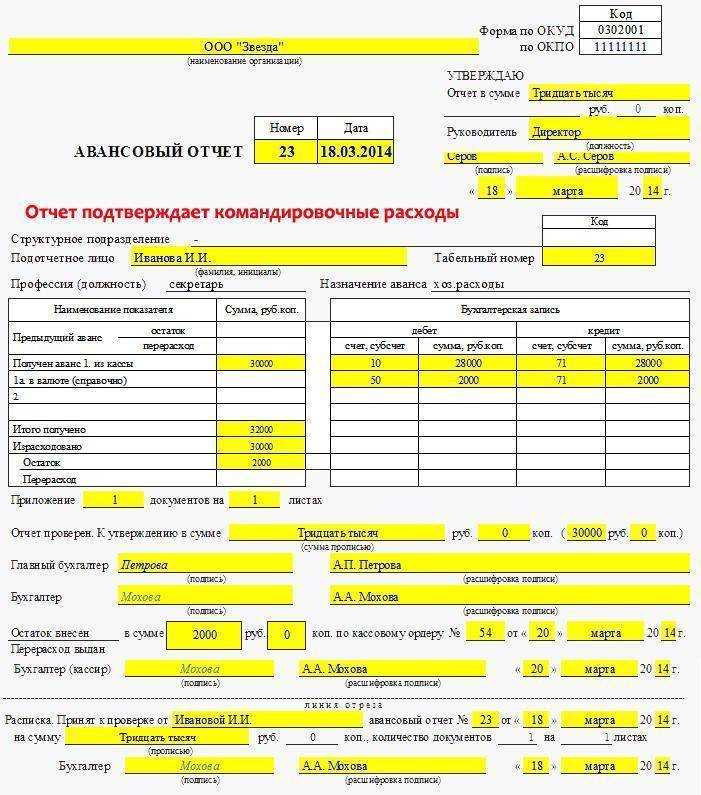

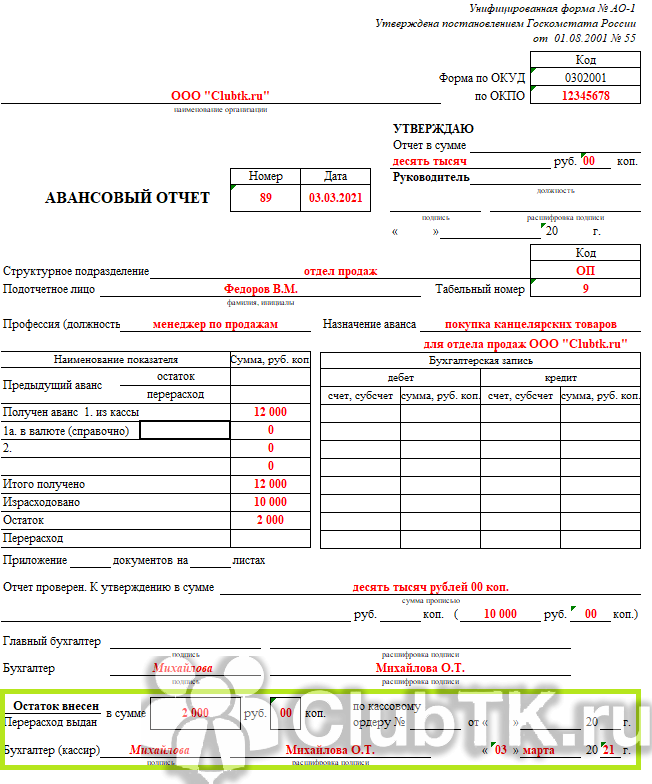

Допустим, 21.01.2023 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

На основании пункта 1 статьи 6 Закона N 63-ФЗ информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе.

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель применяет к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Важно правильно оформить назначение платежа, указать, что это подотчетные средства и написать цель выдачи. Например: «Подотчетные средства на канцтовары»

В противном случае банк может заблокировать операцию, а налоговики посчитают перечисленную сумму доходом работника.

Если работник заполняет бланк в связи с командировкой, порядок оформления остается прежним. Авансовый отчет предоставляют в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

- «Составляем приказ о подотчетных лицах — образец 2023 — 2023»;

- «Возврат подотчетным лицом суммы неизрасходованного аванса»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)»;

- «Бухгалтерский учет расчетов с подотчетными лицами».

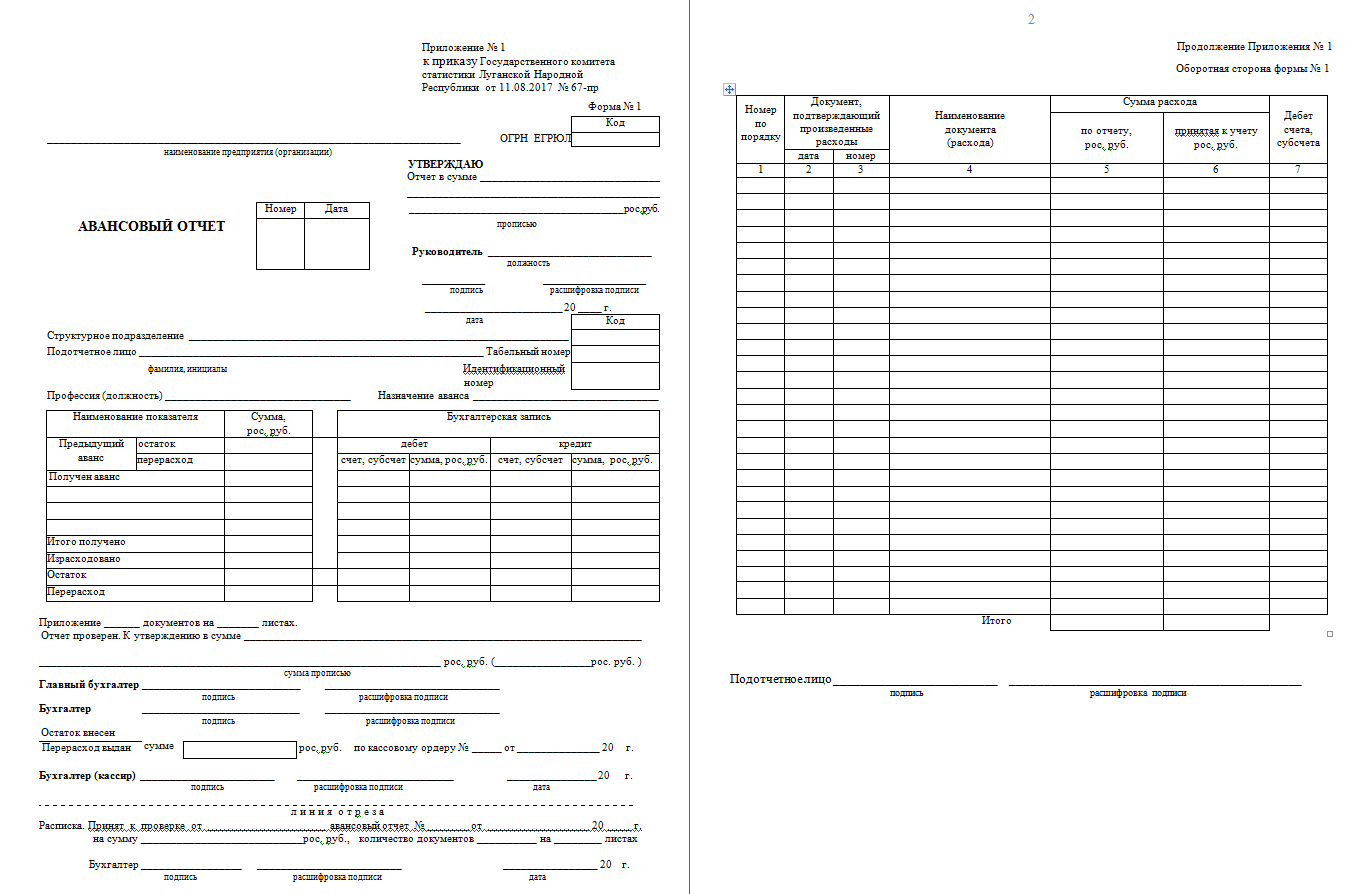

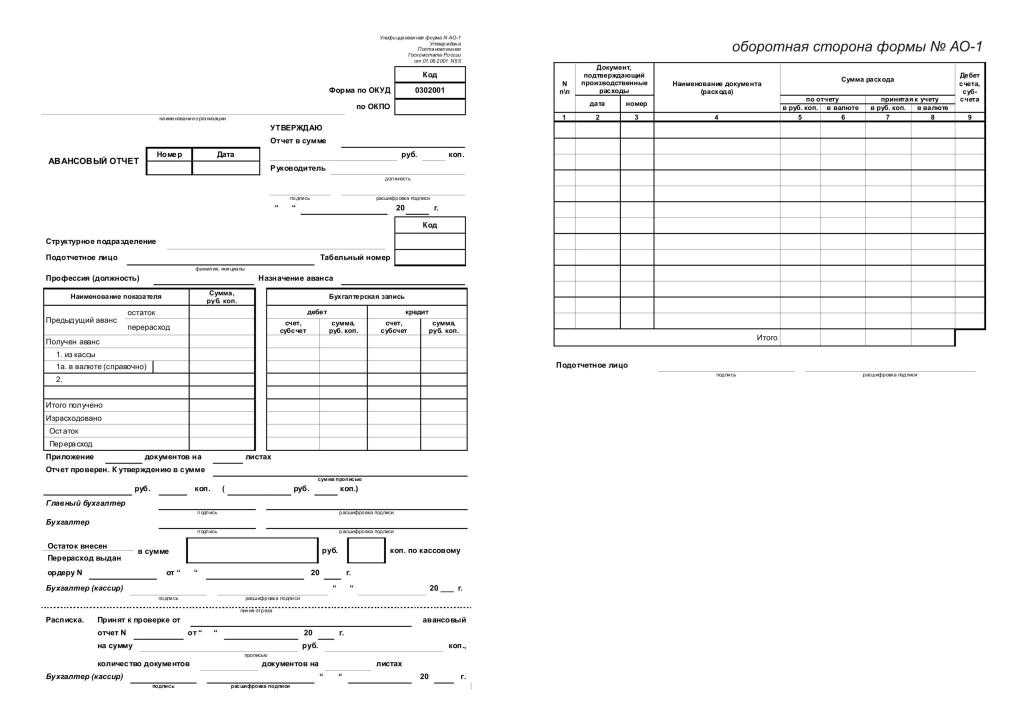

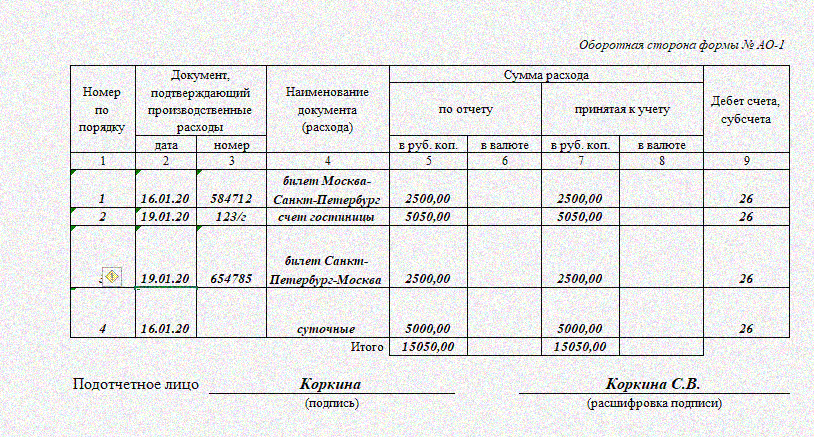

Как заполнить оборотную сторону отчета

В таблице на оборотной стороне вносятся реквизиты документов, которые подтверждают подотчетные расходы. Информация заполняется бухгалтером и работником совместно. Сотрудник указывает:

- Порядковый номер записи.

- Дату, название и № документа – это чеки, БСО, квитанции, акты, счет-фактуры, накладные и т.д.

- Сумму по расходам – работник вносит суммы в графы 5 (рубли) и 6 (валюта). Итоговая величина расходов приводится в конце таблицы.

- Бухгалтер предприятия записывает суммы, которые приняты к учету, в графах 7 и 8. По графе 9 заполняются номера бухсчетов, которые дебетуются на соответствующие расходы.

После уточнения всех данных бухгалтер организации направляет отчет главбуху также на проверку. Затем документ передают руководителю компании на утверждение, после чего отчет возвращается в бухгалтерию и служит основанием для проведения операций в учете. Срок хранения заполненных авансовых отчетов составляет 5 лет.

На каком бланке составляется авансовый отчет

Унифицированный рекомендованный бланк авансового отчета № АО-1 приведен в Постановлении Госкомстата РФ от 01.08.2001 N 55. Документ включает 3 раздела (лицевая сторона, расписка и оборотная сторона) и составляется в единственном экземпляре в бумажном или электронном виде.

Этот типовой бланк не является строго обязательным к применению. Компания вправе разработать и использовать собственный документ. Однако на практике бухгалтеры организаций предпочитают составлять именно общепринятую форму № АО-1, поскольку она уже содержит все необходимые реквизиты. Печать в перечень последних не входит. Все применяемые предприятием первичные формы нужно утвердить учетной политикой.

Авансовый отчет в свободной форме

Под свободной формой авансового отчета понимается документ, который утвержден руководством определенной компании и закреплен в её локальных актах.

Как правило, при разработке собственной формы авансового отчета компании берут за основу структуру унифицированной формы АО-1, о которой шла речь выше. Эту форму можно использовать для оформления авансового отчета в ERP, например в 1С в разделе «Банк и касса».

Для этого создается отдельное окно с указанием наименования организации и подотчетных лиц, в которое добавляется таблица, куда и вносится вся информация о произведенных тратах. Данные о выдаче наличных средств вносятся через создание расходно-кассового ордера (РКО), который распечатывается и предоставляется на подпись подотчетному лицу, после чего документ сохраняется и по нему формируется бухгалтерская проводка.

Такой подход привычен для компаний, однако он не покрывает процесс оформления авансового отчета полностью. Именно поэтому сегодня всё больше компаний прибегают к комплексной автоматизации этого бизнес-процесса, используя специализированные приложения, например, Hamilton Авансовый отчет.

Приложение Hamilton Авансовый отчет является гибким и легко настраивается под специфику, политику и регламенты любой компании. Это значит, что при оформлении электронного авансового отчета компания-клиент может использовать, как унифицированные печатные формы документов, так и самостоятельно разработанные и утвержденные в её локальных актах.

Что входит в авансовый отчет

Итак, как заполнить авансовый отчет по командировке?

В отчете должны быть отражены следующие сведения:

- Название компании

- Номер и дата отчета (заполняется бухгалтерией)

- Данные о сотруднике, получившем аванс (ФИО, подразделение, должность)

- Назначение аванса (командировочные расходы)

- Количество выданных денежных средств и фактические расходы, а также сумма перерасхода/остаток (если имеется)

- Перечень подтверждающих расходы документов с датой выдачи, номером, суммой и типом (например, квитанция, накладная, чек и т. п.)

Подписанный отчет сотрудник сдает на проверку в бухгалтерию. При этом к нему необходимо приложить оригиналы всех подтверждающих документов. После проверки авансового отчета бухгалтер делает соответствующие бухгалтерские проводки и составляет расписку о принятии отчета с сопровождающими документами.

Как оформить выдачу денег под отчет?

Выдача денежных средств под отчет на расходы, связанные с ведением деятельности учреждения, должна осуществляться по распоряжению руководителя учреждения на основании письменного заявления подотчетного лица, содержащего назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается (п. 213 Инструкции № 157н).

Оформлять распорядительный документ учреждения допускается на несколько выдач наличных денег одному или нескольким

подотчетным лицам с указанием фамилии (фамилий) и инициалов, суммы (сумм) наличных денег и срока (сроков), на который они выдаются (пп. 6.3 п. 6 Указания ЦБ РФ № 3210-У).

Выдавать денежные средства подотчетному лицу в случае, если оно не отчиталось за полученную ранее подотчетную сумму, запрещено (п. 214 Инструкции № 157н).

Тонкости заполнения отчета

Рассматривая вопрос о том, как правильно оформить авансовый отчет, следует отметить некоторые тонкости, связанные с процессом отправки работника в служебную поездку за пределы РФ. В данном случае, нет необходимости в выдаче командировочного удостоверения, так как все необходимые даты фиксируются на страницах заграничного паспорта.

Унифицированная форма отчета относится к документации, которая подлежит строгой отчетности, предназначенная для передачи налоговому органу

Унифицированная форма отчета относится к документации, которая подлежит строгой отчетности, предназначенная для передачи налоговому органу

После того как будет выбрано должностное лицо для зарубежной командировки, задачей руководства компании становится подготовка необходимого приказа, где фиксируется назначение служебной поездки, должность, фамилия и инициалы сотрудника, а также пункт назначения. Допускается самостоятельная установка размеров суточных расходов. По данным статистики, суточные расходы не превышают сумму, облагаемую налогом на доходы физических лиц. Со стороны компании производится оплата перелета до пункта назначения. В задачу должностного лица, отправленного в служебную командировку, входит подготовка документов, подтверждающих расходы на проживание, перелет, оплату государственных пошлин и услуги переводчиков.

Правила заполнения авансового отчета

Итак, давайте рассмотрим пример заполнения авансового отчета по командировке. На главном листе бланка следует указать название предприятия и отдела, где осуществляется трудовая деятельность сотрудника, вернувшегося из служебной поездки. Далее указывается должность, цель поездки, регистрационный номер бланка и дата заполнения бумаг.

В табличной части отражаются сведения о финансовых средствах, что были выданы должностному лицу. Здесь же фиксируется сумма полученного аванса и финансовые затраты, совершенные за время командировки. Далее проводится подведение итогов, где выявляется, остались ли неизрасходованные средства. На обратной стороне рассматриваемого документа приводится обобщение сведений о первичной документации, подтверждающей факт целевого характера имеющихся трат. К данному виду документов относятся товарные и кассовые чеки, квитанции, акты и накладные

Важно обратить внимание, что данные должны систематизироваться и фиксироваться в хронологическом порядке. После упорядочивания сведений они прикрепляются к основному документу

После заполнения всех необходимых бумаг, готовая отчетность передается в бухгалтерский отдел для проверки целесообразности расходования суммы. Также рассматривается корректность заполнения документации. После проведения проверки бухгалтер фиксирует счета, которые прилагаются к отчету о затратах. После этого производится подпись документов подотчетным лицом, что далее передаются на утверждение руководству компании.

В том случае, когда у человека, вернувшегося из командировки, остаются неизрасходованные средства, необходимо вернуть оставшуюся сумму в кассу или бухгалтерский отдел. В случае с перерасходом средств, компания должна восполнить убытки сотрудника. В той ситуации, когда сотрудник имеет задолженность по ранее выданному авансу, личные расходы не компенсируются. Процесс заполнения подобных бланков довольно прост, однако необходимо учитывать различные нюансы.

Документ может быть составлен в бумажном либо электронном виде, с обязательным заверением подписью непосредственного руководства компании

Документ может быть составлен в бумажном либо электронном виде, с обязательным заверением подписью непосредственного руководства компании

Использование образца для заполнения

Большинство компаний используют стандартную форму, где есть все необходимые реквизиты для отчетности. Заполнение документа осуществляется командировочным сотрудником, а также бухгалтером. После этого бумага утверждается исполнительным директором организации.

Все финансовые элементы (сумма аванса, расход, остаток, превышение аванса) заполняются ответственным бухгалтером. Он использует для этого стандартные проводки и формулы. Также он обязательно рассчитывает НДС. После сдачи остатка отчет подписывается бухгалтером, главным бухгалтером, кассиром, который принял средства.

Все расходы расписываются сотрудником на обратной стороне бланка. В шаблоне показано, как оформлять отчет о командировке. При возникновении спорных вопросов лучше сначала обратиться в бухгалтерию или отдел кадров фирмы для консультации, и только потом приступать к заполнению.

Обязательный авансовый отчет

Авансовый отчет – это обязательный документ, который заполняется для оформления командировки и предоставления аванса для ее проведения. Этот отчет необходим для руководства организации, чтобы иметь представление о целях и условиях командировочных расходов.

Для составления авансового отчета существуют установленные правила и общие требования, которые необходимо соблюдать. Первоначально нужно заполнить унифицированную форму отчета согласно шаблону, который предоставляется организацией.

Важно знать, что в авансовом отчете указываются сроки и условия командировки, командировочные расходы, а также другие важные даные. Структура отчета должна быть четкой и логичной, чтобы руководство могло легко ознакомиться с представленными данными

Авансовый отчет имеет также назначение служить доказательством расходов, понесенных во время командировки. Он нужен для того, чтобы организация могла контролировать распределение денежных средств и своевременно готовить отчеты по фактическим затратам.

Назначение авансового отчёта

Авансовый отчёт – это документ, который составляется перед командировкой для оформления и контроля расходов, связанных с этой поездкой. Он имеет обязательный для заполнения вид и структуру, определенные командировочными правилами или руководством организации, в которой работает сотрудник.

Назначение авансового отчёта заключается в том, чтобы определить, какие расходы будут понесены во время командировки и какие суммы нужны для их покрытия. Такой отчёт нужен для того, чтобы организация могла заранее выделить необходимые средства и обеспечить командировочными авансами. Это позволяет избежать неурегулированных финансовых вопросов и внести ясность в учет и отчетность.

В авансовом отчёте должны быть указаны общие условия командировки, такие как даты, место и цель поездки. Необходимо также указать расшифровку планируемых расходов: проживание, питание, транспорт и другие издержки, связанные с выполнением деловых задач. Отчёт заполняется по унифицированной форме, чтобы обеспечить однотипность и стандартизацию документа.

Важные требования к заполнению авансового отчёта включают указание даты и подписи, а также полную и точную информацию о планируемых расходах. Документ составляется на основе данных, предоставленных сотрудником, и должен быть проверен руководством организации перед предоставлением авансов. Заполнение авансового отчёта – это необходимый шаг при подготовке к командировке и позволяет организации эффективно планировать и контролировать финансовые ресурсы.

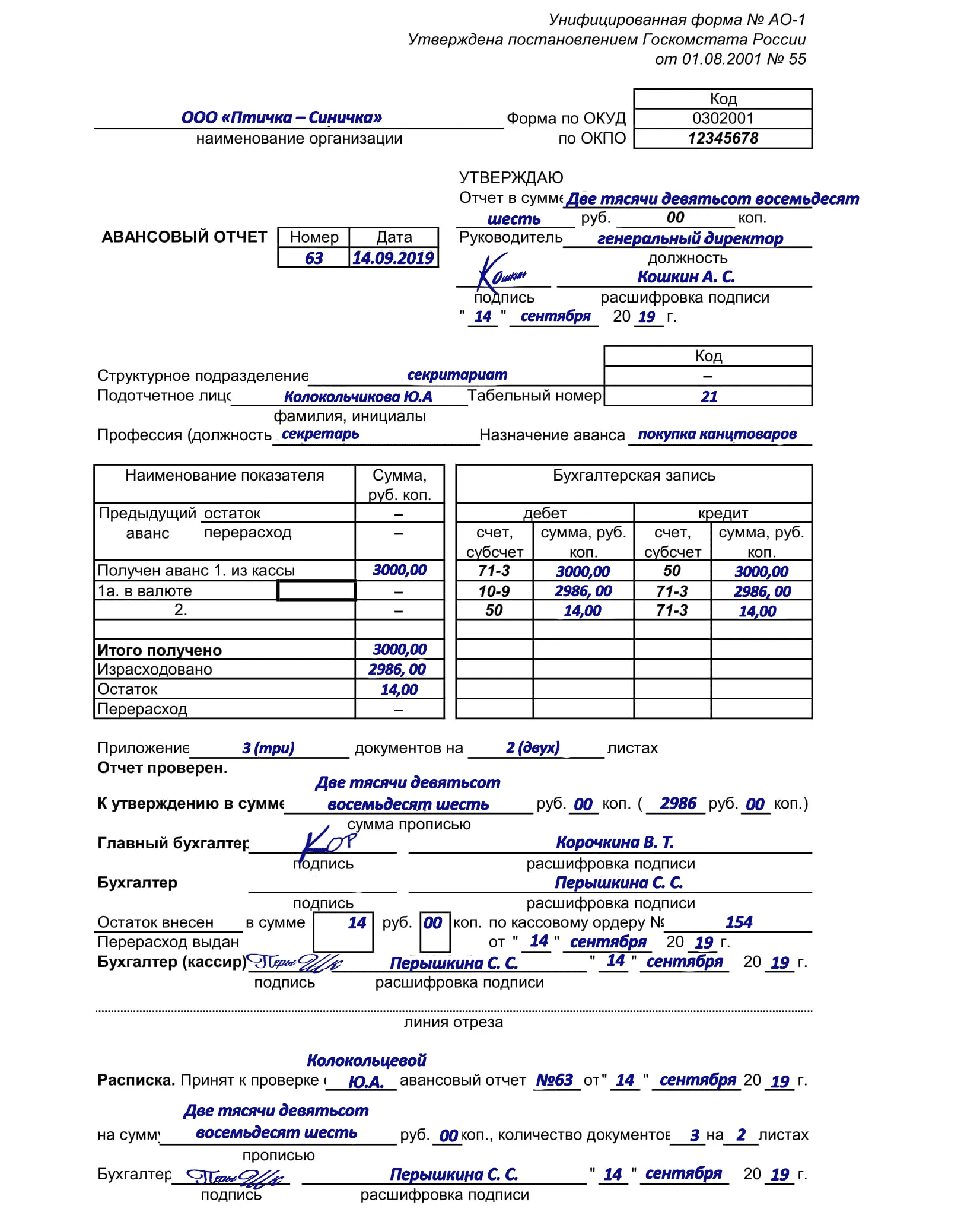

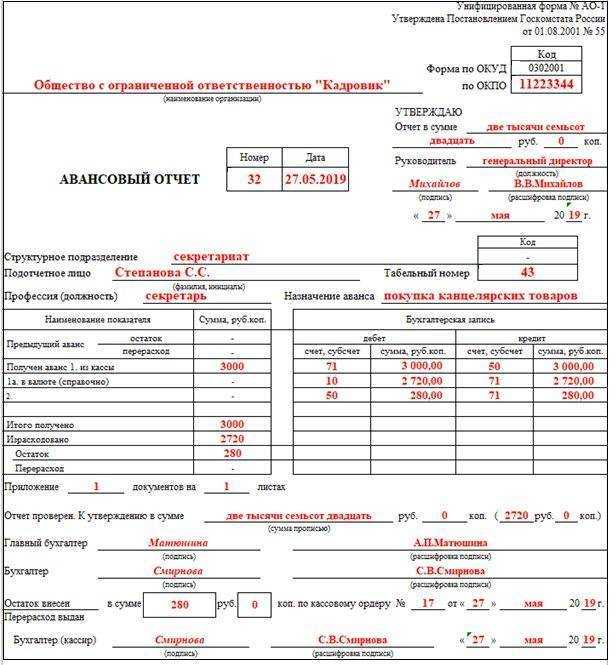

Пример заполнения авансового отчета

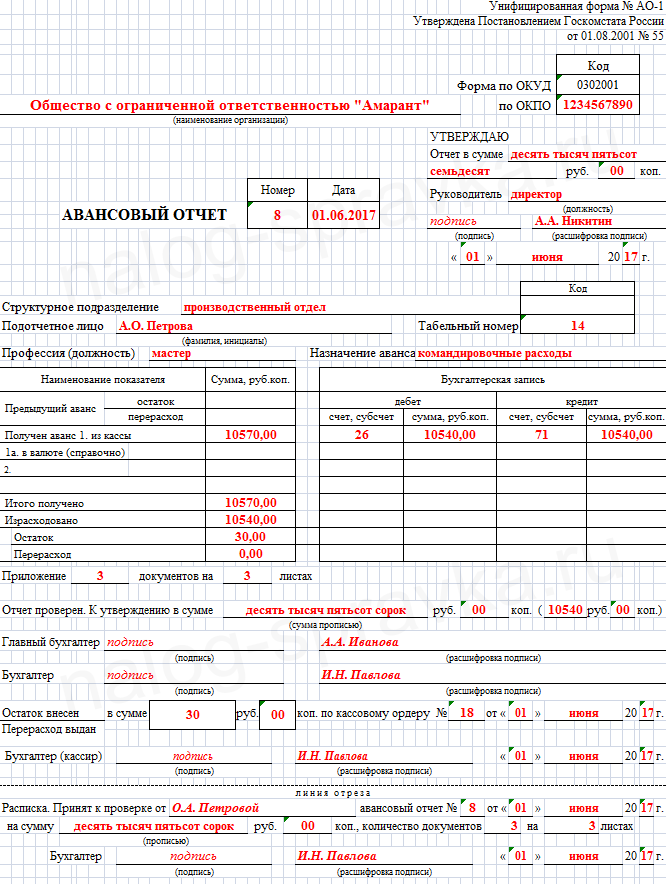

Расскажем на примере, как заполняется авансовый отчет. Предположим, 25-ого мая 2023 компания выдала своему работнику 30 000 рублей для закупки 6 картриджей для принтеров. Входящего и исходящего остатков средств у сотрудника нет. Работник приобрел картриджи 26-ого мая и в этот же день представил отчет о расходовании средств. Подотчетное лицо вносит информацию в документ в следующем порядке:

- Лицевая сторона – указывается краткое название компании, код ОКПО, № и дата заполнения отчета. Затем нужно привести структурное подразделение, табельный №, ФИО и должность подотчетника, цель получения аванса (хозрасходы). Далее работник заполняет левую часть таблицы на лицевой стороне. Здесь указывается, сколько денег получено (30 000,00) и израсходовано (30 000,00). Правую часть таблицы позднее будет заполнять бухгалтер.

- Оборотная сторона – подотчетник приводит реквизиты кассового чека и накладной на покупку картриджей, в графе заполняет сумму (30 000,00). Эта же сумма указывается в строке «Итого». Ниже работник подписывает отчет, прикладывает к нему кассовый чек и накладную, а затем сдает документы на дальнейшее заполнение и проверку в бухгалтерию.

В ответ работнику передают расписку. Эта отрывная часть доказывает факт предоставления отчета по израсходованным средствам.