Преимущества кредит-ноты

Если была выставлена кредит-нота покупателю, то одними из результатов сделки могут быть следующие преимущества:

- Значительные скидки при оптовых закупках.

- Контроль расчетов как со стороны поставщика, так и со стороны покупателя.

- Позволяет вернуть бракованный товар поставщику.

Выставление кредит-ноты не обязательно, но желательно, если оформляются крупные сделки. Чтобы использовать данный финансовый инструмент, не требуются поручители и залоговое имущество, однако если обязательства не были выполнены, то ответственной стороной становится заемщик. Кредит-нота может быть заявлена на биржевых торгах, если было объявлено о банкротстве заемщика.

Финансовые учреждения могут одновременно выступать в роли кредитодателя и источника, выставляющего кредит-ноты. При этом за риски получателя они не несут ответственности. Также на основании кредит-ноты можно кредитовать инвесторов.

При оформлении кредит-ноты возможны различные варианты:

- Поскольку в законодательстве не определены нормы оформления таких документов, составлять кредит-ноты возможно в любых формах. Также официально не принята специальная форма кредит-ноты для такого типа операций.

- Урегулирование всех условий со стороны поставщика и покупателя. Возможность оформления кредит-ноты прописывается в документе, который согласовали обе стороны сделки.

- Кредит-нота формируется одной стороной: реализатором продукции, а потом передается покупателю.

- Условия получения скидок ретроспективны. С помощью кредит-ноты прописываются скидки, которые могут быть предоставлены, когда с момента оформления сделки прошло некоторое время. Оговариваемую скидку покупатель не получает в момент продажи товара, но ее можно отразить в документах, связанных с отгрузкой товара.

Кредит-ноты в бухучете у продавцов и покупателей проводятся разными способами. Также у покупателей методы учета могут отличаться в зависимости от времени реализации (был товар продан в этом или прошлом году), а также подтверждения факта реализации продукции, по которой должна быть предоставлена скидка.

Учет кредит-нот у поставщика предполагает:

- Составление корректировочных счетов-фактур.

- Корректировку первичной документации, связанной с отгрузкой товаров дилеру.

- Исправление размера полученной прибыли от сделки.

- Если скидка была предоставлена в том же году, что и поставка товара, то следует оформить сторнировочные записи по счетам продажи.

- Если скидка предоставлялась в последующем году, то ее сумму отражают в графе «Прочие расходы».

- Проверку, чтобы скидка соответствовала требованиям ст. 252 НК РФ.

Особенности проводки кредит-ноты, если со временем был обнаружен брак продукции, выглядят таким образом:

- Оформляются акты, в которых отражаются обнаруженные недостатки продукции.

- Выставляются претензии продавцу на основании сведений, прописанных в актах.

- Возврат бракованной продукции проводится в учете.

- Выручка снижается за счет стоимости товаров, возвращенных продавцу.

- Проводится налоговый вычет по НДС.

- Формируется полный пакет документации, куда включаются акты и претензии, которые будут обоснованием для реализации товаров, имеющих нулевую рентабельность.

Резюмируя, можно выделить главную цель кредит-ноты. Этот финансовый инструмент информирует закупщика об уменьшении его задолженности продавцу и выгоден обеим сторонам договора: поставщик увеличивает объем продаж, а покупатель получает скидку на продукцию или возвращает часть потраченных средств, если продукция оказалась некачественной. Однако следует помнить, что кредит-нота предполагает составление корректирующей документации.

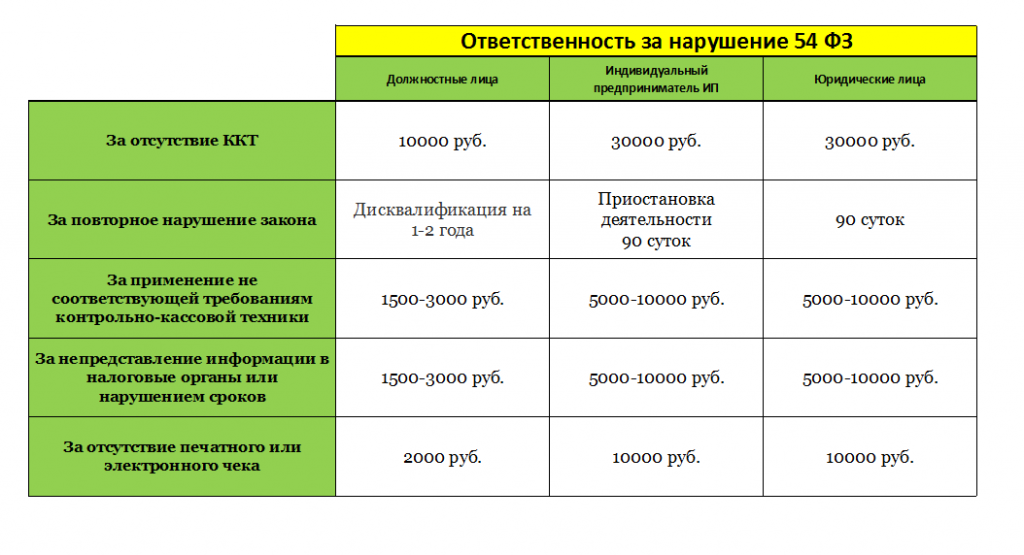

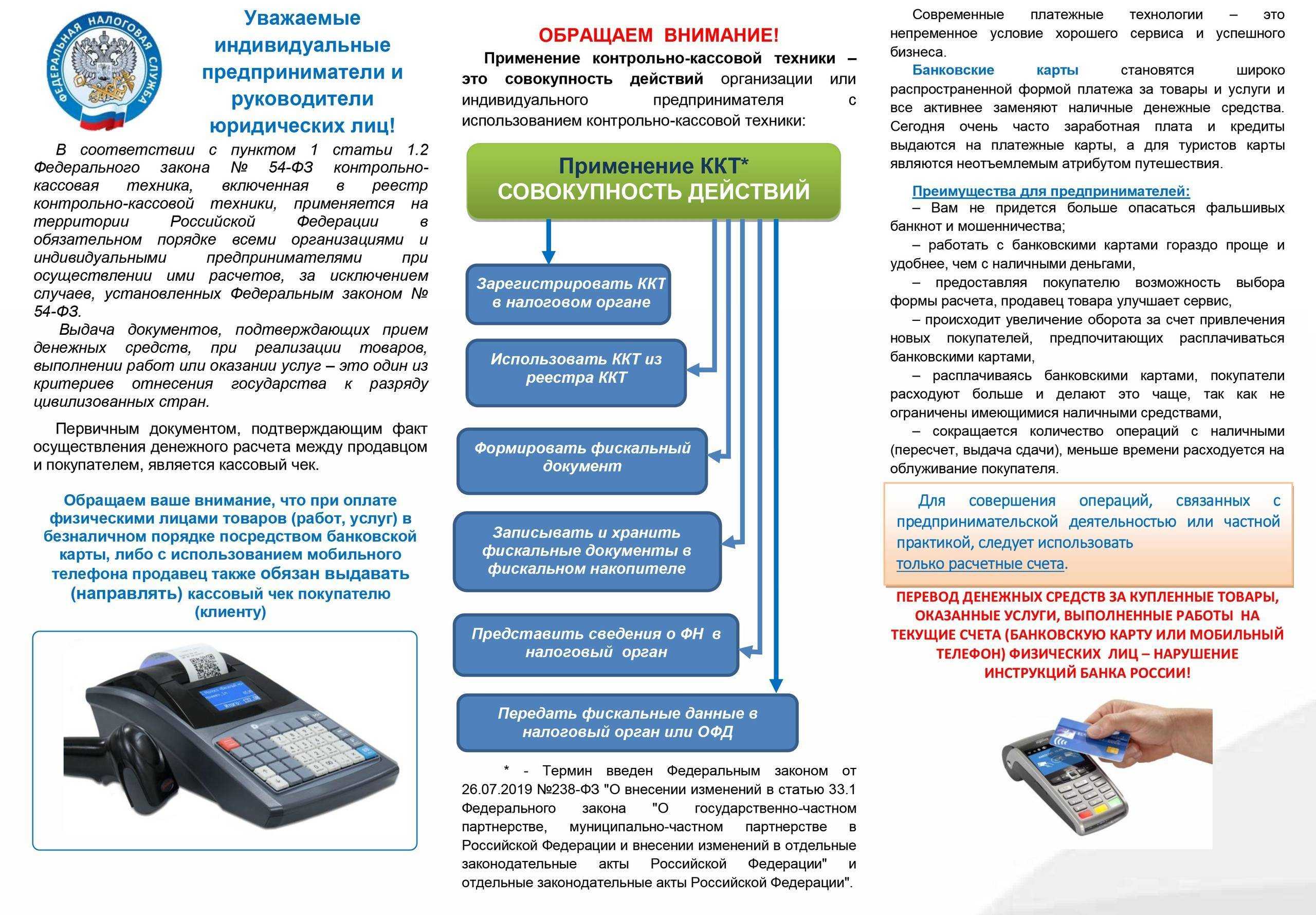

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2769

Наш ответ

По нашему мнению, при продаже организацией товара физическому лицу с рассрочкой оплаты для целей НДФЛ материальной выгоды от экономии на процентах не возникает. При этом следует учитывать, что в Письме ФНС России от 04.03.2014 N ГД-4-3/3665@ выражено противоположное мнение.

В соответствии с п. 1 ст. 210 Налогового кодекса РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, согласно пп. 1 п. 1 которой доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

Таким образом, одним из необходимых условий возникновения материальной выгоды от экономии на процентах является фактическое получение физическим лицом в пользование заемных (кредитных) средств от организации или предпринимателя.

Согласно п. 1 ст. 807, п. 1 ст. 819 гл. 42 Гражданского кодекса РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

На основании ст. 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческого кредита), если иное не установлено законом.

К коммерческому кредиту, соответственно, применяются правила гл. 42 ГК РФ, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

В силу п. 1 ст. 489 ГК РФ договором о продаже товара в кредит может быть предусмотрена оплата товара в рассрочку.

В этом случае происходит исполнение покупателем обязательства по оплате товара установленным в договоре способом (в рассрочку). Фактического получения покупателем денежных средств в заем (в кредит) от продавца при этом не происходит.

На основании изложенного полагаем, что пп. 1 п. 1 ст. 212 НК РФ на случай предоставления коммерческого кредита не распространяется и в рассматриваемой ситуации при продаже организацией товара физическому лицу с рассрочкой оплаты для целей НДФЛ материальной выгоды от экономии на процентах не возникает.

Тем не менее в Письме ФНС России N ГД-4-3/3665@ указано, что, если условиями договора купли-продажи предусматривается положение о предоставлении покупателю коммерческого кредита в форме рассрочки платежа, заключение налогоплательщиком такого договора возможно квалифицировать как предоставление физическому лицу организацией беспроцентного займа, что в силу положений пп. 1 п. 1 ст. 212 НК РФ свидетельствует о получении налогоплательщиком материальной выгоды, подлежащей обложению НДФЛ в установленном порядке.

Оформление скидок на продукцию

Credit-linked note – это возможность для закупщика получить скидку на закупаемую продукцию, но инструмент выгоден и для продавцов, поэтому часто используется и ими. При этом показатели продаж ползут вверх, так как дилеры тщательно следят за соблюдениями всех условий сделок в надежде получить потом скидку. Также покупатели не могут демпинговать между собой, так как еще неизвестно, смогут ли они выполнить условия продавца или поставщика.

Условия сделок не позволяют покупателям получать скидку сразу, это лишь возможность, к которой они (покупатели) стремятся. Изначально им приходится оплачивать всю стоимость купленной продукции или товаров, а скидка может быть предоставлена позже, после соблюдения всех условий сделки.

Указанную скидку не проводят по бухгалтерской документации, не отражают ее в документах, связанных с поставкой покупателю приобретенной им продукции, для credit-linked note позже выписываются специальные документы.

Пример использования

Примером использования данного финансового инструмента может служить такая сделка. Поставщик и дилер заключили договор, в котором прописано, что кредит-нота, выраженная в скидке, может быть предоставлена по истечении каждого квартала. Бонусы в данном случае имели такое выражение: дилер получает скидку 3%, если приобретет продукции на сумму, превышающую 20 млн рублей. Покупателем были соблюдены требования договора, он купил продукцию на сумму 30 млн рублей, и поставщиком ему была выставлена кредит-нота в сумме 900 тыс. рублей.

Хоть документ кредит-нота и оформляется в произвольном стиле, у нее должны быть такие поля:

- Дата и № документа.

- Название организации, которая выписала кредит-ноту.

- Название организации, на которую была выписана кредит-нота.

- № договора.

- Сумма.

- Описание ситуации.

- Должность и ФИО того, кто выписал кредит-ноту.

- Печать.

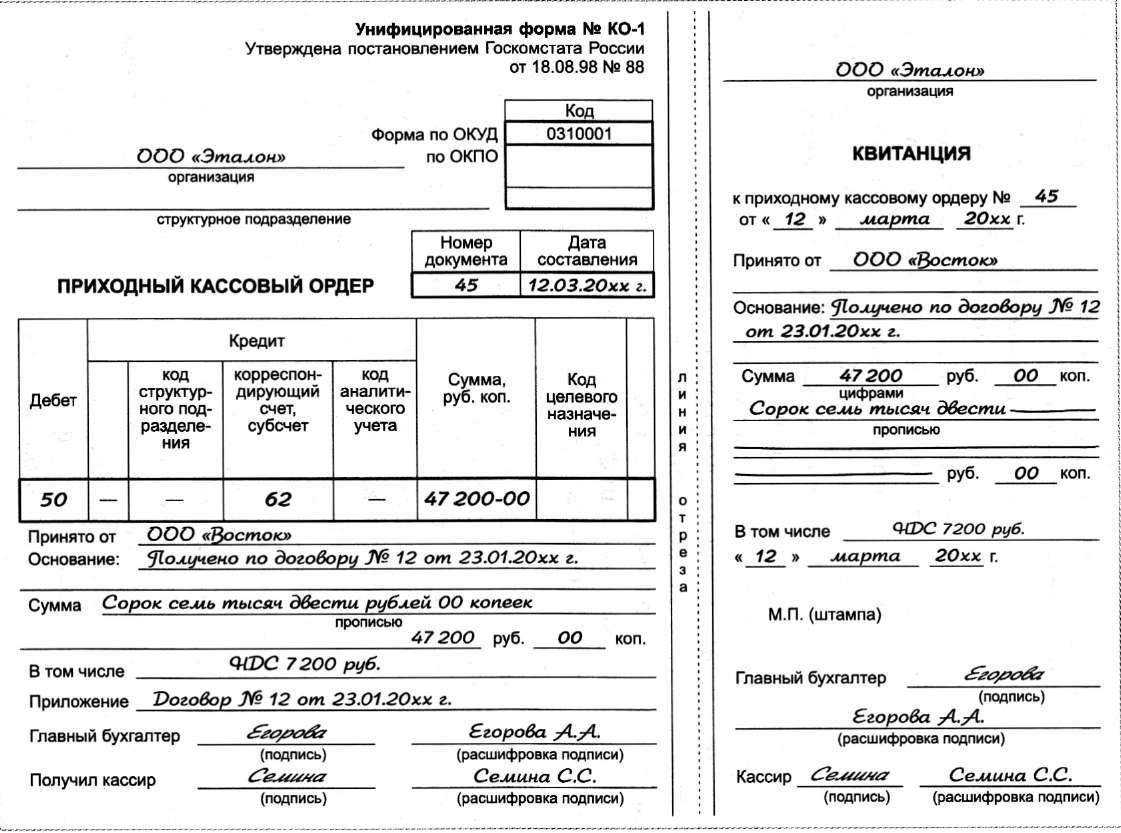

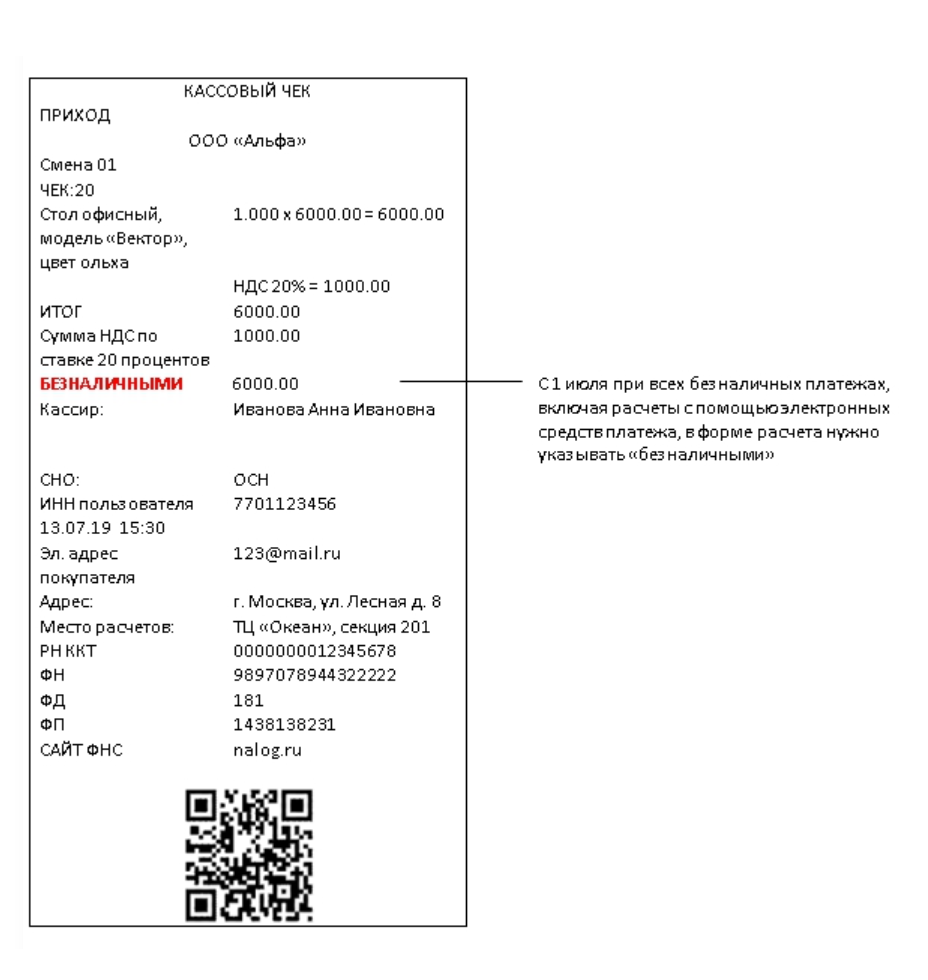

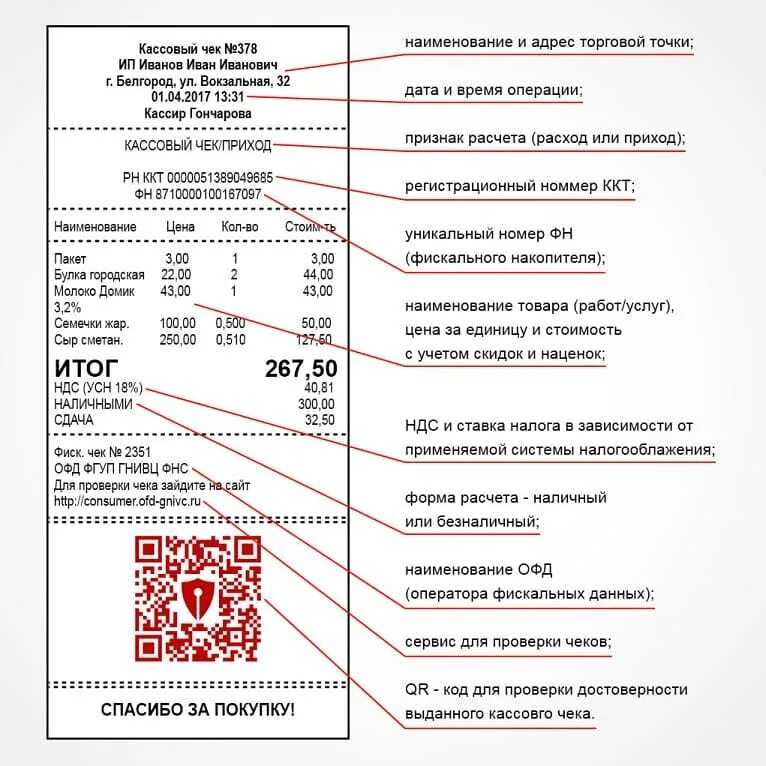

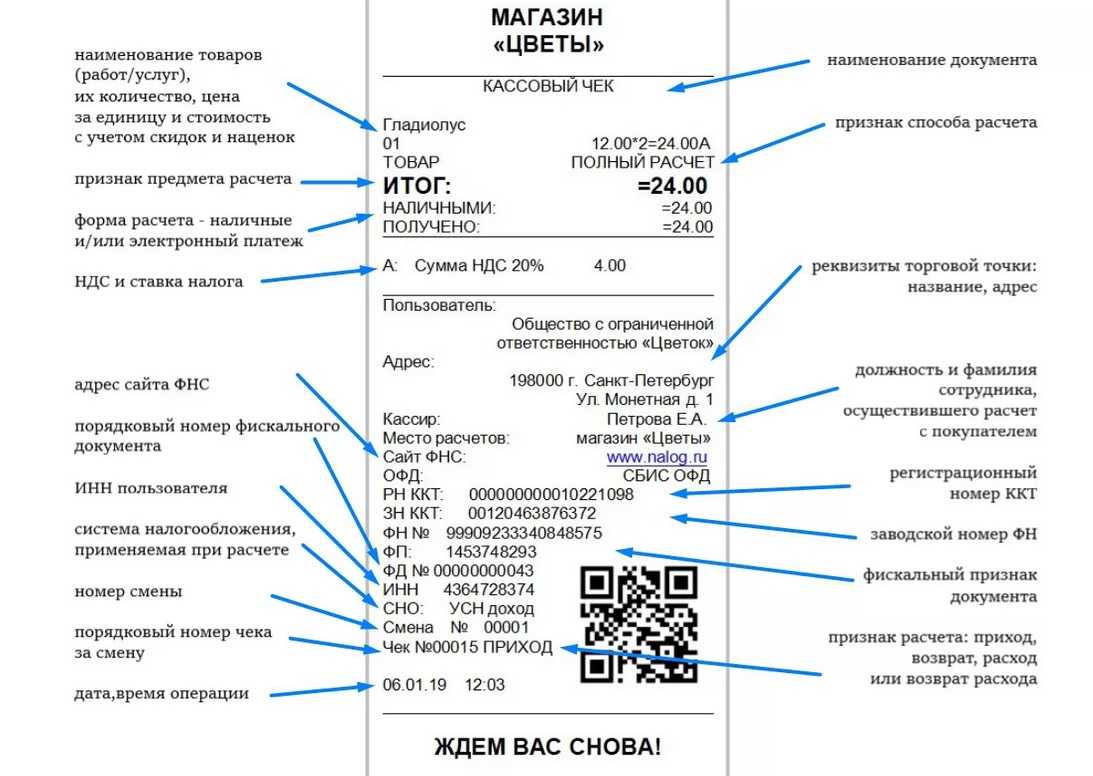

Регистрация предоплаты с зачетом аванса

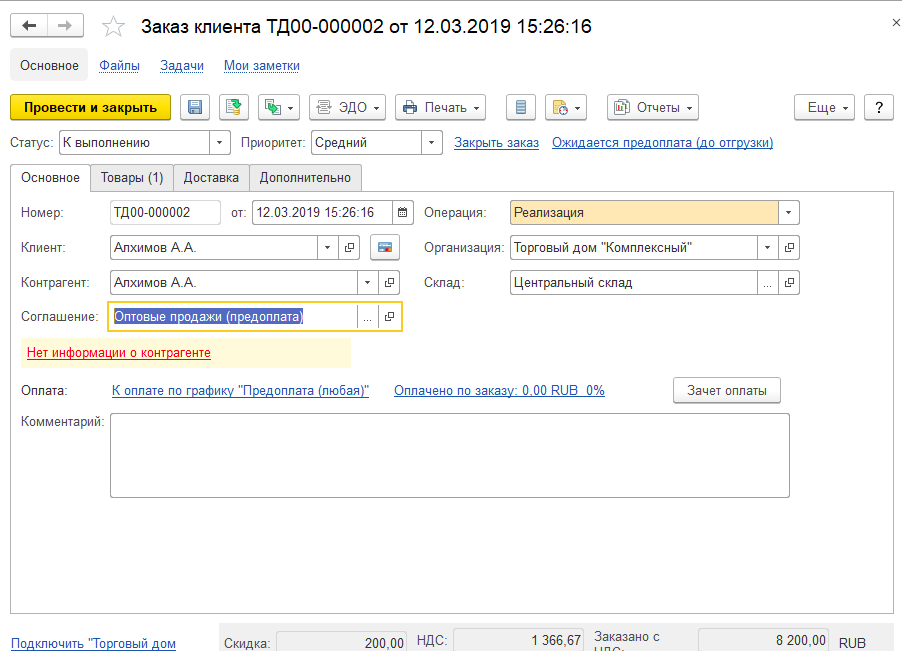

В отличие от аванса, предоплатой будем считать приход ДС до передачи товаров или оказания услуг в случае, когда известен перечень отгружаемых товаров или оказываемых услуг. Так как документ «Реализация товаров и услуг» отражает передачу товаров клиенту, для регистрации предоплаты будем опираться на документ «Заказ клиента». Будем считать, что товар можем передать покупателю только после оплаты 50% суммы заказа.

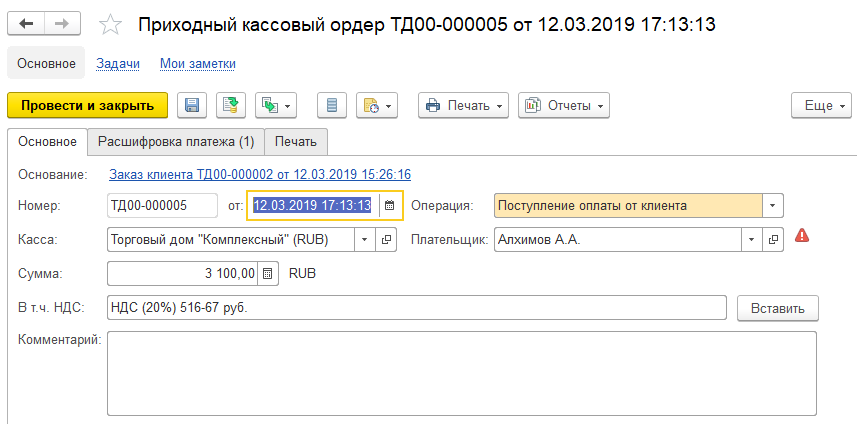

Создадим заказ клиента, в качестве покупателя укажем контрагента, от которого получали аванс:

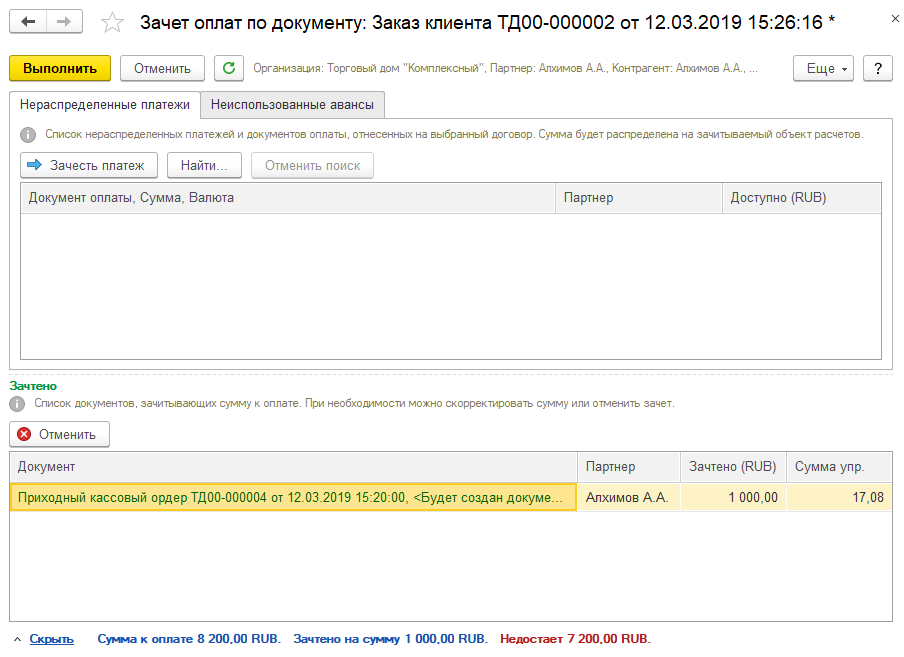

Выполним зачет ранее принятого аванса по кнопке «Зачет оплаты»:

В результат в 1С будет автоматически создан документ «Взаимозачет задолженности». После этого зарегистрируем предоплату от клиента: введем на основании заказа ПКО. Пусть сумма аванса и предоплаты составляет 50% заказа, в этом случае сумма предоплаты составит 3100 руб (общая сумма заказа – 8200 руб, аванс – 1000 руб):

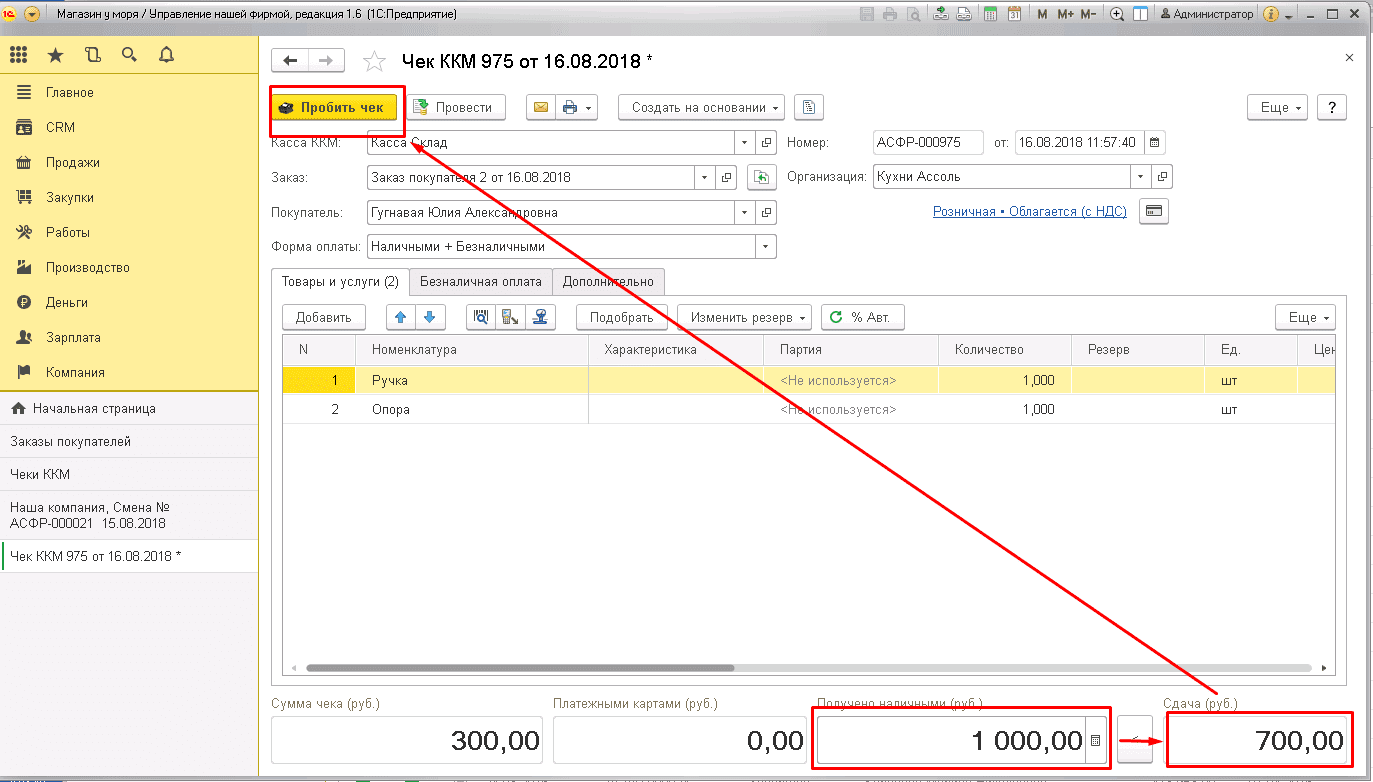

И пробьем кассовый чек на предоплату с зачетом аванса:

,

,

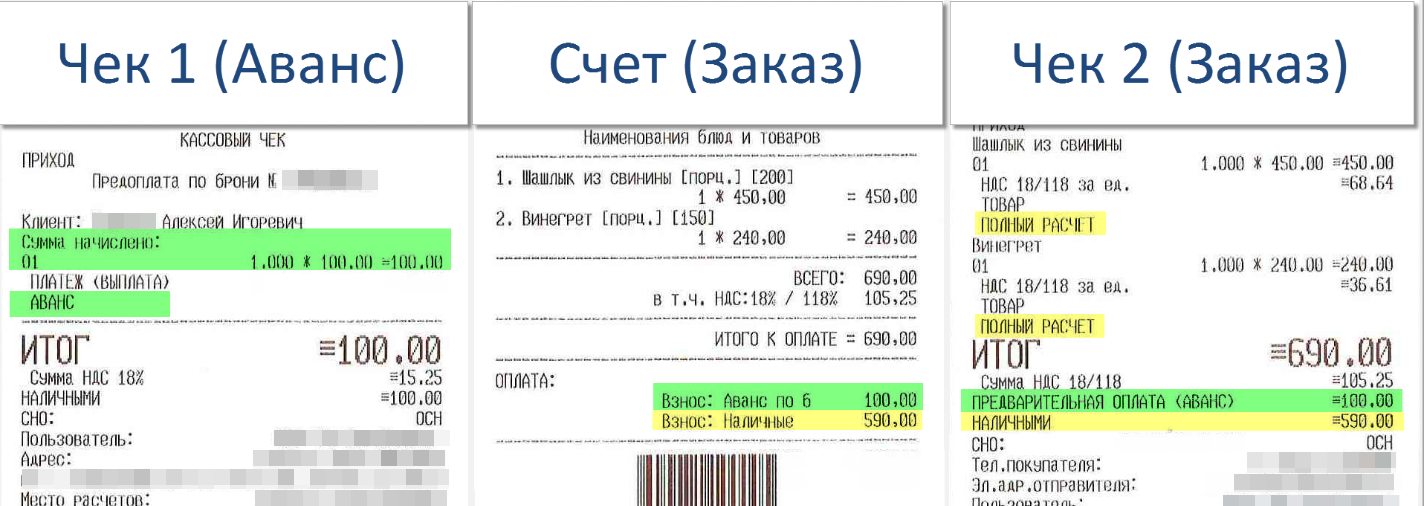

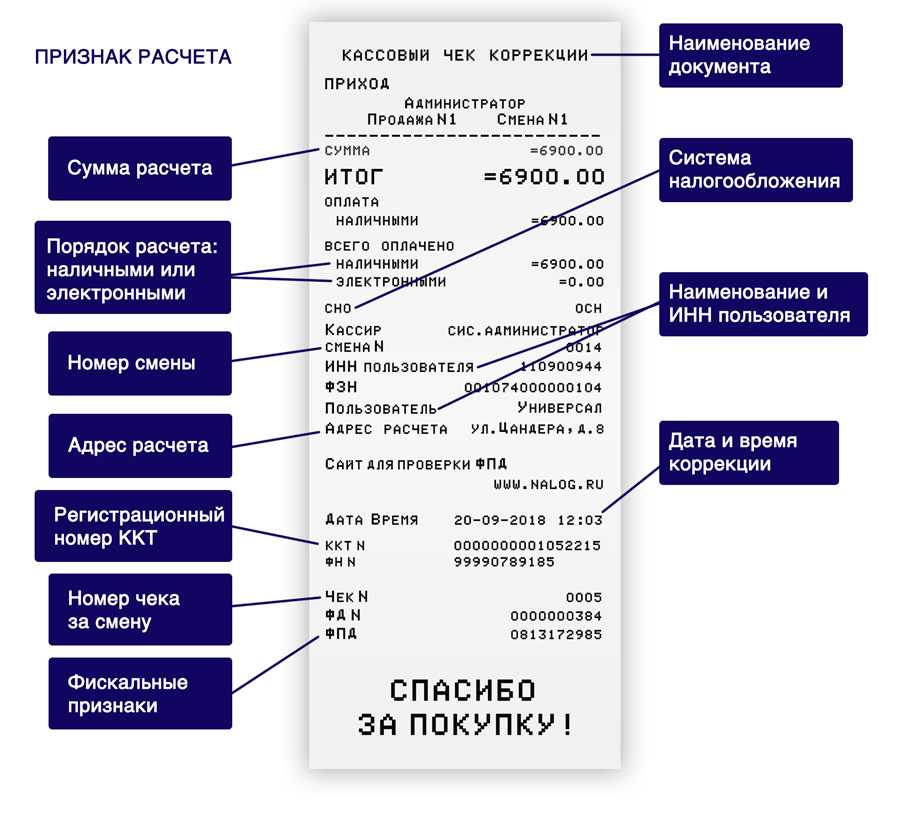

Разберем, что за информация присутствует на чеке:

- товарный состав: на чеке отражен ПОЛНЫЙ перечень товаров/услуг из заказа клиента;

- в поле «ИТОГ» попадает полная стоимость заказа: да-да, не пугайтесь, так и должно быть;

- Сумма НДС отражается также на полную стоимость заказа;

- признак предмета расчета для предоплаты также указывается «ПЛАТЕЖ» (см. таблицу 29 приложения 2 к приказу от 21.03.2017 № ММВ-7-20/229@);

- способ расчета «ПРЕДОПЛАТА» верно отражает текущую операцию;

- самое интересное начинается в подвале, где идет расшифровка всех платежей:

- «НАЛИЧНЫМИ» — реально полученная оплата от клиента;

- «АВАНС» — зачет ранее полученного аванса;

- «СУММА В КРЕДИТ» — неоплаченная клиентом сумма.

Таким образом, данный чек полностью соответствует той операции, которую и хотели отразить: предоплата с зачетом ранее полученного аванса.

Кредит-нота в бухгалтерском учете поставщика

Если премия покупателю начисляется без изменения продажной цены товара, то кредит-нота от поставщика отражается в его учете следующим образом:

ДТ 44 – КТ 76 – начислена премия, причитающаяся покупателю

ДТ 76 – КТ 62.1 – премия учтена в счет текущих взаиморасчетов за уже отгруженную продукцию, или

ДТ 76 – КТ62.2 – премия учтена в качестве аванса в счет следующих поставок

ДТ 76.АВ – КТ 68.2 – НДС с полученного аванса (применимо только для второго варианта).

Если же условия кредит-ноты предусматривают снижение цены товаров, то в этом случае сторнируются стандартные проводки, связанные с реализацией:

ДТ 62 (76) – КТ 90.1 (сторно)

ДТ 90.3 – КТ 68.2 (сторно).

Соглашение о рассрочке исполнения денежного обязательства

Как показывает практика, должник не всегда выполняет взятое на себя обязательство, и причины этого явления могут быть самые разные. Кредитор для решения проблемы может пойти навстречу заемщику, дав ему для погашения долга дополнительное время. К примеру, можно предоставить рассрочку, чтобы сумма долга выплачивалась поэтапно и не так «болезненно» для должника.

В основном договоре обе стороны сделки могут предусмотреть пункт, что основное обязательство будет погашаться частями. Но в этом случае рассрочка будет считаться одним из договорных условий и в дальнейшем уже не оговаривается. В случае если покупатель осознает, что свою часть договора он выполнить не в состоянии, но от услуги или товара он не планирует отказываться, то участники сделки могут составить дополнительное соглашение о том, что платеж будет погашаться в рассрочку.

Из практики видно, что рассрочка чаще всего применима в розничной торговле, и нередко магазины таким способом привлекают клиентов на покупку дорогостоящих товаров. Многим удобно оплачивать товар поэтапно, что не сильно бьет по семейному бюджету. Такая форма покупки не требует оформления потребительского кредита, и если это необходимо, сам продавец будет привлекать заемные средства банков.

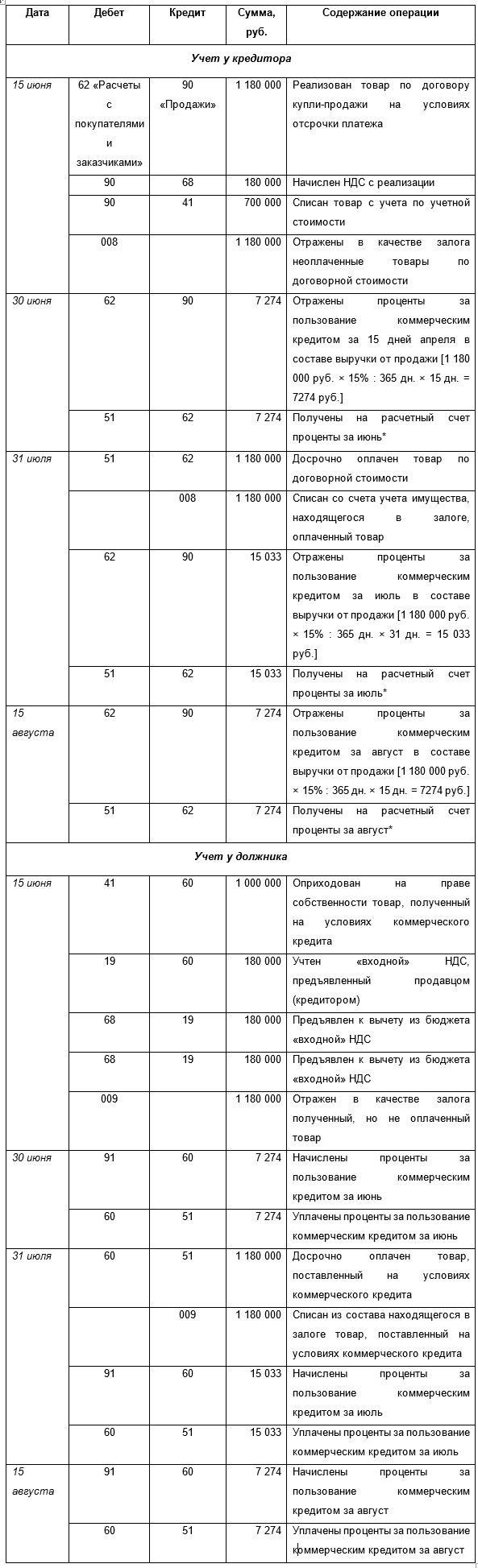

Пример отражения операций по коммерческому кредиту на условиях отсрочки платежа

По условиям договора купли-продажи организация «А» (далее — кредитор) поставила партию товара организации «Б» (далее — должник) на условиях отсрочки оплаты сроком на два месяца от даты поставки товара организации «Б».

Право собственности на товар переходит со дня его поставки.

Стоимость партии товара в соответствии с договором составила 1 180 000 руб., в том числе НДС — 180 000 руб. При этом стоимость услуг кредитора в договоре определена как 15% годовых, которые начисляются на всю сумму задолженности (с учетом НДС) и уплачиваются ежемесячно.

При досрочном погашении задолженности покупатель уплачивает продавцу проценты в полном объеме за весь период, определенный условиями договора. В случае нарушения срока оплаты покупатель обязан уплатить продавцу пени.

Товар был отгружен 15 июня, отсрочка предоставлена до 15 августа, оплата товара произведена 31 июля.

* В соответствии с письмом Минфина России от 21 мая 2015 г. № 03-07-05/29303 суммы процентов, получаемые продавцом от покупателя за предоставление отсрочки оплаты на условиях коммерческого кредита, не включаются в налоговую базу по налогу на добавленную стоимость и не подлежат обложению этим налогом.

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утверждено приказом Минфина России от 10 декабря 2002 г. № 126н.

Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено приказом Минфина России от 6 мая 1999 г. № 32н.

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008, утверждено приказом Минфина России от 6 октября 2008 г. № 107н.

За исключением случаев, когда товарный кредит привлекается для создания инвестиционного актива.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 6 мая 1999 г. № 33н.

См., например, письмо от 14 февраля 2012 г. № 03-07-11/41.

Если договором определен переход права собственности на момент отгрузки товара, то выручка признается в учете именно на эту дату. Если в договоре переход права собственности определен на дату оплаты отгруженных товаров, то стоимость отгруженных товаров должна быть учтена у кредитора на счете 45 «Товары отгруженные».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждены приказом Минфина России от 31 октября 2000 г. № 94н.

Версия для печати

Договор поставки с условиями рассрочки платежа — образец

Помимо условий об отсрочке платежа или поставки продукции стороны договора вправе урегулировать также возможность рассрочки оплаты за поставленный товар.

Отличие рассрочки от отсрочки в договоре поставки заключается в том, что в первом случае покупатель наделен правом платить за поставленный товар частями. Во втором оплата производится полностью либо частями, но через определенный договором промежуток времени. При этом в договоре с рассрочкой платежа, в отличие от контракта с отсрочкой платежа, должна быть указана не определенная дата для окончательного расчета, а представлен график платежей, в соответствии с которым поставщику будут поступать денежные средства от покупателя.

Ознакомьтесь с образцом договора поставки, который представлен ниже:

Образец заполнения договора поставки с рассрочкой платежа

ВАЖНО! Если рассрочка платежа желательна для покупателя (он собирается оплачивать товар именно таким образом), то в договоре должно быть зафиксировано такое право, а также обязанность поставщика принимать оплату частями. В противном случае в отношении такой ситуации поставщиком могут быть применены положения ст

311 ГК РФ, которые позволяют ему не принимать исполнение по частям. Соответственно, если покупатель вовремя не внесет всю сумму, то к нему могут быть применены штрафные санкции, предусмотренные за просрочку платежа

В противном случае в отношении такой ситуации поставщиком могут быть применены положения ст. 311 ГК РФ, которые позволяют ему не принимать исполнение по частям. Соответственно, если покупатель вовремя не внесет всю сумму, то к нему могут быть применены штрафные санкции, предусмотренные за просрочку платежа.

Рассрочка или кредит

Следует учитывать и то обстоятельство, что рассрочка платежа за уже поставленную продукцию, как правило, не выгодна поставщику, так как свои обязательства по договору он уже выполнил, а покупатель выполнит их позже.

Соответственно, в договоре может быть предусмотрена компенсация поставщику за возможность покупателя оплачивать товар частями. Данная компенсация оформляется как путем соразмерного увеличения цены товара, так и в виде обязанности покупателя выплачивать проценты за «удержанные» в рамках рассрочки средства.

В том случае, если в договоре имеется условие об отсрочке или рассрочке платежа, то в отношении такой сделки также применяются и правила о коммерческом кредите, определенные ст. 823 ГК РФ, а также нормы, регулирующие заключение и исполнение договора займа (если стороны в договоре не укажут иное).

Исходя из положений п. 4 ст. 809 ГК РФ, если в договоре прямо не указано, что покупателю необходимо уплачивать проценты при отсрочке или рассрочке платежа, то такой договор будет беспроцентным.

Если в договоре указана обязанность покупателя уплачивать проценты, то сторонам необходимо определить размер и порядок их уплаты. Если стороны не определят конкретный размер процентов, то их величина, согласно п. 1 ст. 809 ГК РФ, будет исчисляться исходя из ключевой ставки ЦБ РФ.

***

Итак, отсрочку поставки в договоре поставки, равно как и отсрочку (рассрочку) оплаты, стороны имеют право согласовать в тексте договора. При отсрочке необходимо конкретизировать дату, когда будет осуществлена поставка или платеж. При рассрочке оплаты составляется график, в который вносятся данные о порядке и сроках частичной оплаты за поставленный товар.

***

Еще больше материалов по теме в рубрике «Договор».

Кредит-нота: понятие, назначение и отличительные признаки

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

- за своевременное перечисление покупателем продавцу денежных средств за поставку продукции или 100%-ю предоплату перед каждой поставкой;

- за достигнутый объем закупок;

- за выполнение иных условий (необходимости ускоренной реализации поставки в связи с истечением срока годности (например, пищевой продукции или медикаментов) и др.).

Такие условия могут оговариваться:

- отдельным пунктом (разделом) первоначального договора между покупателем и продавцом;

- дополнительным соглашением к действующему договору (при наличии соответствующей оговорки в нем о возможности изменения цены отгрузки).

Отличительные признаки кредит-ноты:

- произвольный формат документального оформления — законодательно установленных требований к его составлению не существует (включая отсутствие специальной унифицированной формы для данной операции);

- двустороннее согласование условий — возможность оформления кредит-ноты оговаривается в документе, согласованном обеими сторонами первоначального договора, или в нем самом;

- одностороннее составление документа — оформляется только одной стороной договора (продавцом) и направляется в адрес покупателя;

- ретроспективный характер скидки — кредит-нотой оформляются скидки, предоставленные через определенный промежуток времени после реализации (предоставляемые в момент реализации товара скидки оформления кредит-ноты не требуют, а отражаются в отгрузочных документах сразу).

Как оформляется комиссионная торговля

Все условия работы между сторонами устанавливаются в договоре комиссии: кто является комитентом, а кто — комиссионером, какой товар продается, по какой цене и в какие сроки, кто и за что отвечает, порядок и условия выплаты вознаграждения, передача товара комиссионеру и прочее. Договор комиссии может быть бессрочным или заключен на конкретный срок.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Поскольку право собственности остается у собственника, в бухгалтерском учете организации-продавца товар не приходуется, а остается на забалансовом счете 004 «Товары, принятые на комиссию», а при продаже — списывается.

| Дебет | Кредит | Содержание операций |

|---|---|---|

| 004 | Поступил товар на комиссию | |

| 004 | Списали стоимость товара, отгруженного покупателю |

Таблица 1

Для налогового учета комиссионеру надо запомнить:

- имущество, которое поступает от собственника не является доходом. Доход комиссионера — его вознаграждение;

- все, что передается комитенту, не считается расходом.

Комитентом и комиссионером могут быть обычные граждане, ИП и юридические лица.

Комиссионная торговля активно применяется при розничной торговле и как законный способ налоговой оптимизации. Комиссионная торговля выгодна обеим сторонам. Главное — правильно оформить документы в бухгалтерском и налоговом учете.

Момент начисления неустойки.

Уточните, пож-та, такой момент. В Договоре Исполнителя есть пункт о начислении неустойки Заказчику в случае просрочки платежа его по Договору в размере таком-то, а по истечении месяца просрочки — в размере таком-то за каждый день просрочки.

Заказчик также добавил в Договор и свой пункт: «Настоящим Стороны договорились, что проценты за пользование денежными средствами по денежным обязательствам Заказчика перед Исполнителем, предусмотренные ст. 317.1 и ст. 823 Гражданского кодекса Российской Федерации, Исполнителю Заказчиком не уплачиваются.».

Значит ли это то, что Заказчик теперь имеет право не оплачивать неустойку за просрочку своего платежа?

Да, именно это и означает.

Чтобы в последствии взыскать по данным статьям неустойки, придется признавать данный пункт недейтсвительным и противоречащим действующему законодательству в судебном порядке.

Елизавета, на мой взгляд, речь о двух разных вещах. В первом случае Стороны согласовали неустойку — это вид ответственности. Во втором — пользование денежными средствами. К ответственности отношения не имеет. Пункт составлен несколько коряво, но от этого он не отменяет действия первого условия. А Заказчик уже отказался оплачивать или договор только на стадии согласования?

Видимо, Заказчик предоставил Вам устаревшую форму договора. Дело в том, что до августа 2016 г. положения статьи 317.1 применялись, если иное не было установлено условиями договора. Если стороны не желали применения этих положений, то это должно было быть отражено в условии договора. Сейчас же ситуация совершенно обратная. Применение ст. 317.1 обязательное должно быть указано в условиях договора, иначе эти положения не применяются. Таким образом, прописание в договоре такого условия само по себе не имеет никакого смысла.

Относительно применения неустойки — договорную неустойку можно будет требовать. На право взыскания неустойки такое условие договора не повлияет.

Кредит-нота как метод урегулирования расчетов

Важно! Если поставщик желает погасить дополнительные встречные обязательства перед дилером, то возможно выставление кредит-ноты. Например, закупщик во время приобретения партии продукции мог понести дополнительные расходы или по вине купленных бракованных товаров у него возникли убытки

При данных обстоятельствах поставщик может использовать одну из следующих форм расчета:

- Перечислить требуемую сумму на счет покупателя.

- Выписать акты взаимозачета.

- Выставить кредит-ноту.

Однако последний вариант расчета может вызвать проблемы при налогообложении. Налоговыми учреждениями может не признаваться данный способ расчета, также участникам сделки придется оформлять свои договоренности документально, так как операция может быть признана прощением долга. Если покупатель предоставлял услуги поставщику, то следует составить акт выполненных работ и счет-фактуру.