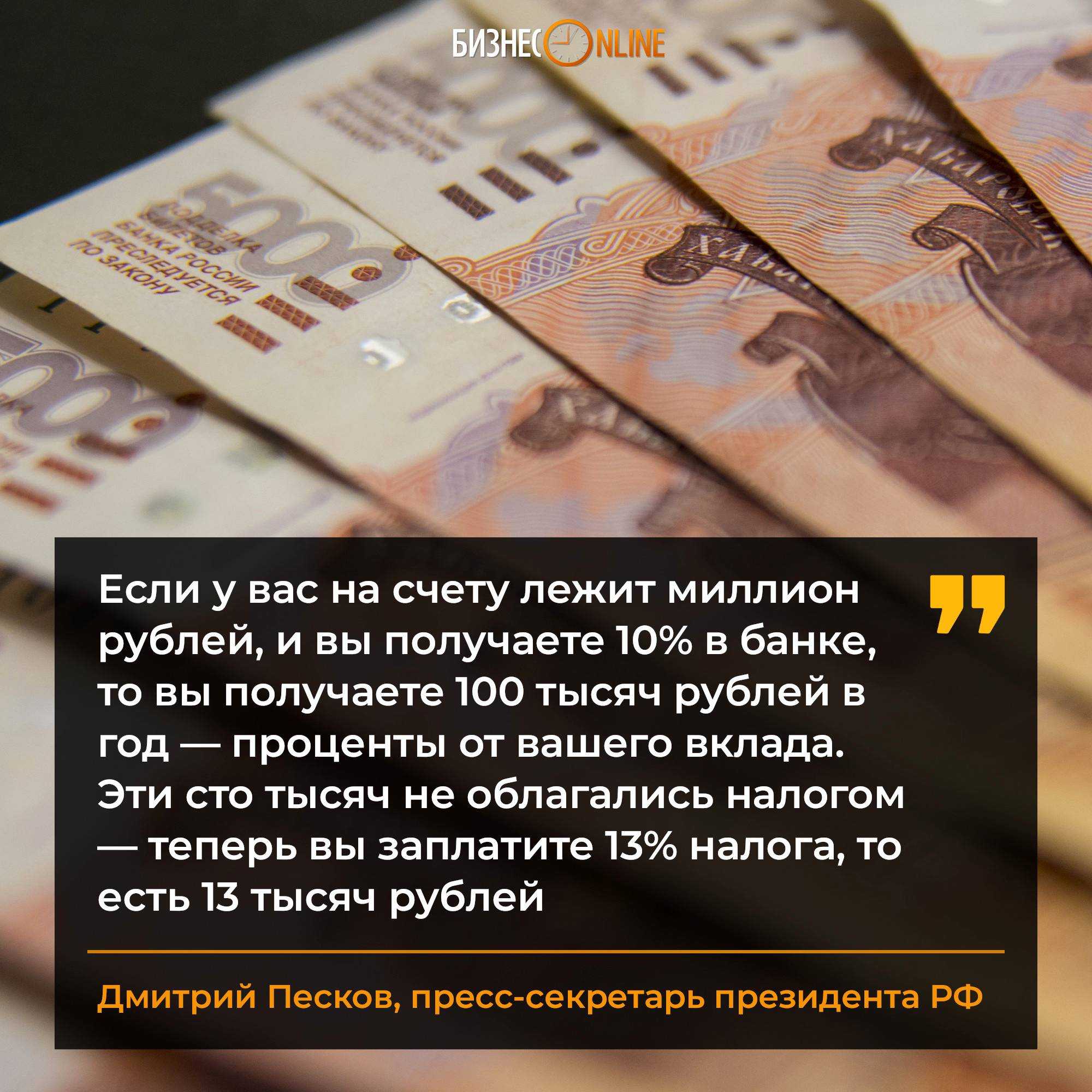

Вклады

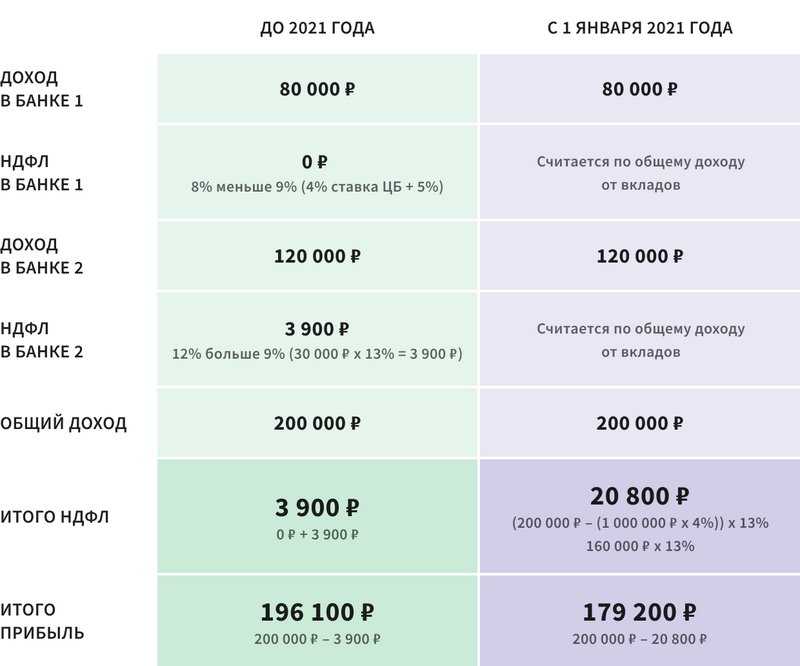

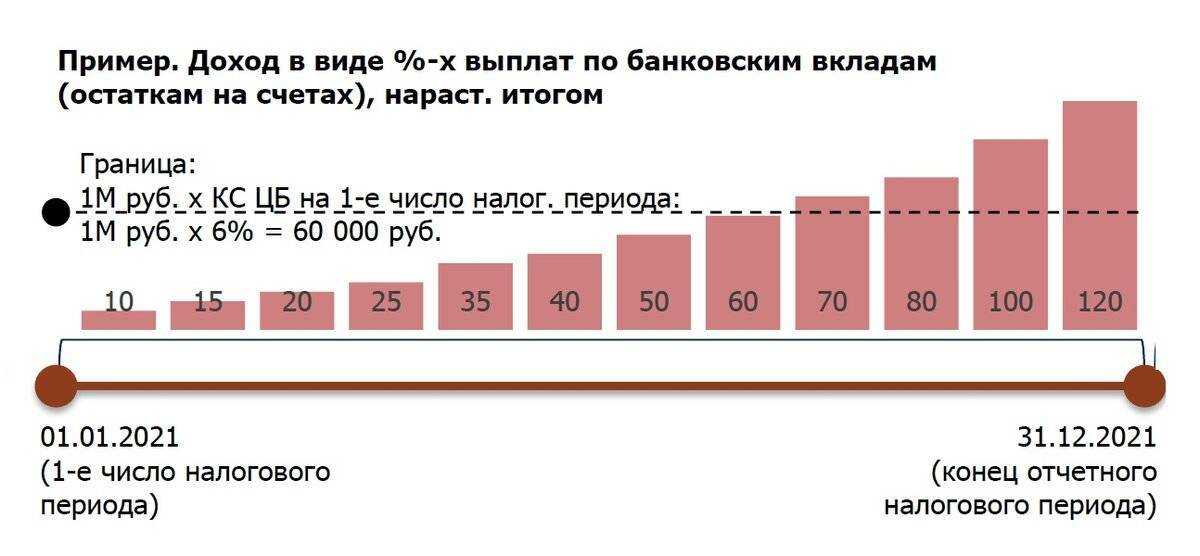

Изменения затронули схему начисления НДФЛ по вкладам. До 2021

года налог платили только с доходной части, которая превышает

ключевую ставку ЦБ больше, чем на пять процентов. Количество

вкладов и их общая сумма не имели значения. Каждый вклад

анализировался по отдельности. С 1 января правила поменялись.

Ввели абсолютный, необлагаемый НДФЛ, лимит. Равняется он

произведению 1 миллиона рублей и ключевой ставки Центробанка,

которая действовала на первое число налогового периода. То есть,

если к началу года у вас были действующие вклады, то необлагаемый

доход по ним составит 42,5 тыс. рублей (₽1 млн × 4,25% = ₽42,5

тыс.). Весь остальной доход будет облагаться подоходным

налогом.

Другим нововведением стало то, что доход рассчитывается по

совокупности всех ваших вкладов, в том числе и валютных. Последние

пересчитываются по курсу ЦБ на дату выплаты дохода. Так что

раскладывать свои вклады по разным «кубышкам» не имеет смысла.

Разберем на примере:

У вас в двух банках сделаны вклады по ₽1 млн. В банке А под 8%

годовых, Б — 12%. Ключевая ставка ЦБ — 4%.

Будет ли налог на вклады в 2024 году

Хотя налог на доход со вкладов формально появился в 2021 году, до 2020-го он уже был – тогда им облагались доходы только по тем вкладам, которые открывались по очень и очень привлекательной ставке. В числовом эквиваленте она равнялась ключевой ставке ЦБ плюс еще 5 процентных пунктов. Например, если в 2020-м ставка Центробанка была 4,25%, то налогом облагались вклады, открытые по ставке выше 9,25%.

Но таких предложений банки практически не делали, а потому и отчисления в бюджет государства были минимальные. С 2021 решено было изменить подход и облагать налогом не конкретные вклады, а суммарный доход по ним. Соответствующий закон с поправками к НК РФ инициировал и в итоге подписал президент. По факту поправки касаются взимания налога на доходы физических лиц (НДФЛ).

Правда, этот налог до сих пор не взимался. В 2020 году его еще не было, а в 2021 и 2022-м он не взимался в качестве одной из мер поддержки граждан из-за кризиса, связанного с началом специальной военной операции. Но в 2024 году налог на вклады для физических лиц начисляться уже будет, и по итогам года его придется платить.

Отсрочку на 2 года вводил закон от 26.03.2022 № 67-ФЗ «О внесении изменений…», действовавший до конца 2022 года.

Важно понимать, что налог будет начисляться на доходы с вкладов, полученные в 2024 году, а платить его будет нужно только в 2025-м. Но раз он действовал уже в 2023 году, то в 2024-м его платить уже нужно

Налог с процентов предлагали отменить и в 2023 году — такой законопроект внесла фракция ЛДПР. Но документ раскритиковали в правительстве — там посчитали, что отказ от его взимания будет стоить бюджету 101,6 млрд руб. недополученных доходов. Тем не менее, в партии не теряют надежды, что проект будет одобрен (а сами авторы в принципе против налогообложения вкладов).

На какой процент депозита рассчитывается налоговый платеж

С какой суммы вклада платится налоговый платеж? Налог платится с процентов по вкладам. В качестве базы для налогообложения приняты:

- для вкладов в рублях — превышение ключевой ставки (с 2014 года она приравнена к ставке рефинансирования) на 5 пунктов, т.е. с процентов от вкладов, превышающих сумму ставки рефинансирования и дополнительно 5% необходимо платить налогового сбора;

- для вкладов в валюте — превышение минимального порога на 9%;

- для депозита в драгоценных металлах — вся сумма прибыли, т.е. все доходы по банковскому депозиту являются налогооблагаемой базой, а не только превышение ключевой ставки на определенную величину, как при денежных вкладах.

Ставка рефинансирования — динамичный финансовый инструмент регулирования экономики страны. Зависит от уровня инфляции. Определяет процентную ставку по кредитам Центрального Банка страны для государственных и коммерческих банков, функционирующих на территории государства.

Как видно из НК РФ, наличие или отсутствие налогового сбора с процентов от вкладов определяется:

- величиной годовой ставки по вкладу, установленной банком при заключении депозитного договора;

- размером ключевой ставки.

Не влияют на величину платежа и его наличие или отсутствие:

- Сумма вклада. Независимо от того, 100 руб. на счету или 10,0 млн., начисление налога проводится от суммы прибыли, полученной от превышения процентной ставки. Даже если в конечном счете окажется, что к уплате 1 коп., налог должен быть уплачен.

- Срок хранения денежных средств в банке — положены ли деньги на месяц или год — налоговый сбор будет взиматься, если к тому есть основания;

- Наличие в договоре пункта о его пролонгации;

- Многократные операции по депозитному счету, включающие как пополнение средств, так и их вывод;

- Капитализируются ли или нет доходы по вкладам.

Индивидуальный инвестиционный счет (ИИС)

Схема налогообложения инвестиционных доходов осталась прежней.

Изменения произошли в понятии налоговой базы для расчета льготы,

что влияет на механизм возврата НДФЛ.

Налоговое законодательство делит доходы физических лиц на

основную и неосновную налоговые базы. До 1 января 2021 года

налоговый вычет применялся ко всем доходам, которые облагались

налогом, кроме дивидендов. С нового года льготу можно применять

только к доходу, который относится к основной налоговой базе.

К основной налоговой базе относятся заработная плата, доход от

сдачи квартиры в аренду, проценты по вкладам в банке и так далее.

НДФЛ, уплаченный с таких источников дохода, можно вернуть, в том

числе с помощью ИИС типа А. Вот только сами доходы по операциям с

ценными бумагами к основной налоговой базе не относятся. Поэтому

налог, который вы платите с брокерского счета, теперь вернуть

нельзя, он в зачет не идет.

Сама же максимальная сумма налогового вычета с ИИС по типу А

осталась прежней — ₽52 тыс., то есть 13 процентов от ₽400 тыс.,

внесенных на счет в течение года.

Разберем на примере:

У вас есть ИИС по типу А. Работодатель заплатил за вас НДФЛ —

₽40 тыс., с процентов по вкладам — ₽5 тыс., с операций с ценными

бумагами — ₽7 тыс. Всего НДФЛ — ₽52 тыс.

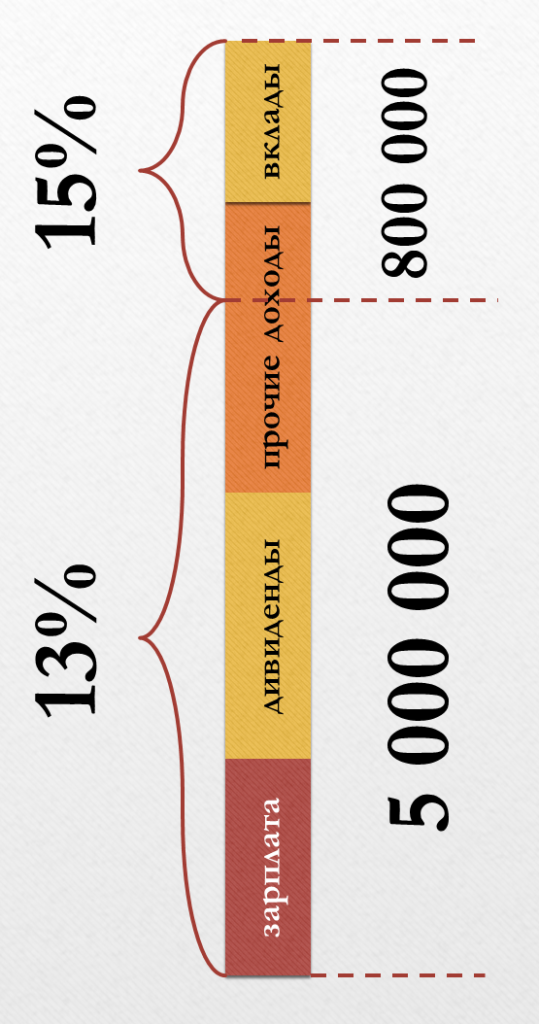

Повышенная ставка по НДФЛ в 2023 году

С 01.01.2021 г. доходы свыше 5 млн. руб. облагают НДФЛ по ставке 15% (Закон от 23.11.2020 г. № 372-ФЗ). В 2021 и 2022 года применялся переходный период для налоговых агентов — они использовали прогрессивную ставку 15% на основании каждой отдельно взятой налогооблагаемой базы. К примеру, когда по зарплате доход был не больше 5 млн. руб. и при этом была также выплата дивидендов, то налоговый агент считал НДФЛ по ставке 13% отдельно по каждой базе, а не в совокупности.

Раньше устанавливалось, что с 2023 года повышенную ставку 15% по доходам больше указанного ограничения потребуется рассчитывать с совокупной базы. Но на основании Закона от 19.12.2022 г. № 523-ФЗ чиновники продлили указанный переходный период и на 2023 год. И в этом случае налоговые агенты продолжают в текущем году не применяют прогрессивную ставку в 15% к совокупной налоговой базе (соответственно, базы для расчета берут отдельно).

Как налоговому агенту рассчитать и перечислить в бюджет НДФЛ по увеличенной ставке

Налоговые агенты по НДФЛ — это организации, ИП, нотариусы или адвокаты, которые выплачивают доходы физическим лицам: зарплату, дивиденды, проценты по депозитам и т. п. Налоговые агенты обязаны удерживать НДФЛ при выплатах в пользу физических лиц и перечислять его в бюджет.

Повышенная ставка НДФЛ применяется к сумме, превышающей 5 млн рублей в год. А к той части, которая меньше или равна 5 млн рублей в год, применяется стандартная 13%-ная ставка.

Зарплата директора за год составила 8 млн рублей. По ставке 15% нужно облагать только 3 млн рублей, а к сумме в 5 млн рублей нужно применить ставку 13%. Общая сумма налога за год будет равна:

НДФЛ = 5×13% + 3×15% = 0,65 + 0,45 = 1,1 млн рублей

В первые два года после увеличения ставки НДФЛ действует «переходное» правило расчета лимита. Выше мы перечислили виды доходов налоговых резидентов и нерезидентов, для которых нужно применять повышенную ставку. В 2021 и 2022 году ставка 15% будет применяться только в случае, когда лимит в 5 млн рублей превышен по каждому виду дохода отдельно (п. 3 ст. 2 закона № ).

Для применения повышенной ставки достаточно того, чтобы хотя бы один из видов дохода превысил лимит. При этом, если другой вид дохода остался в рамках лимита, то эта сумма в годах полностью облагается по ставке 13%.

Например, бывает, что директор компании одновременно владеет долей в ее уставном капитале. В таком случае он будет получать и зарплату, и доходы в виде дивидендов от участия в бизнесе.

Зарплата директора за 2021 год составила 4 млн рублей, а дивиденды от той же компании — 3 млн рублей. Общая сумма дохода за год превысила 5 млн рублей. Но т. к. по каждому из видов сумма не превышает лимит, то весь доход директора (7 млн рублей) в 2021 году нужно будет облагать по ставке 13%.

НДФЛ = 7×13% = 0,91 млн рублей

Но если такая же ситуация возникнет в 2023 году или позднее, то порядок расчета станет другим. Превышение лимита будет считаться по совокупному доходу. Организация должна будет удержать налог по ставке 13% с 5 млн рублей и по ставке 15% — с 2 млн рублей.

НДФЛ = 5×13% + 2×15% = 0,95 млн рублей

Если директор в 2021 году получит зарплату 6 млн рублей и дивиденды 3 млн рублей, то 6 млн рублей нужно облагать НДФЛ с учетом превышения лимита, а 3 млн рублей — по ставке 13%.

НДФЛ = 5×13% + 1×15% + 3×13% = 1,19 млн рублей

Каждый из налоговых агентов платит налог только за тот доход, который перечисляет сам. То есть, если физлицо получает доходы от нескольких источников, каждый налоговый агент при расчете налога учитывает только тот доход, который сам выплатил физлицу. Проверять доходы работника от других источников и суммировать их не надо.

Такую проверку проведут сами налоговики. Все налоговые агенты по НДФЛ должны по итогам года не позднее 1 марта направить в ФНС информацию о выплатах в пользу физических лиц и удержанном налоге.

Специалисты ФНС соберут вместе и проанализируют информацию о каждом налогоплательщике. Если окажется, что общий доход из разных источников превысил 5 млн рублей и нужно доплатить НДФЛ, то налоговики направят уведомление об уплате самому физическому лицу. Налоговых агентов эти расчеты уже не касаются (п. 15 ст. 1 закона № ).

Петров А. В. за 2021 год получил зарплату в 3 млн рублей в ООО «Импульс» и зарплату в 1 млн рублей в ООО «Полет». Обе компании при выплате зарплаты удержали НДФЛ по ставке 13%:

НДФЛ = 3×13% + 1×13% = 0,52 млн рублей

Так как общая сумма дохода Петрова за 2021 год не превысила 5 млн рублей, то он не должен ничего доплачивать в бюджет.

Смирнов С. А. получил в 2021 году зарплату в 4 млн рублей от ООО «Старт» и зарплату в сумме 3 млн рублей в ООО «Ракета». Каждая из компаний удержала при выплате зарплаты Смирнову НДФЛ по ставке 13%:

НДФЛу = 4×13% + 3×13% = 0,91 млн рублей

Но общая сумма зарплаты Смирнова за 2021 год (7 млн рублей) превысила лимит. Поэтому налоговики, получив информацию от работодателей, пересчитали налог:

НДФЛн = 5×13% + 2×15% = 0,95 млн рублей

Таким образом, Смирнов должен сам доплатить в бюджет по уведомлению:

НДФЛд = 0,95 — 0,91 = 0,04 млн рублей = 40 тыс. рублей

НДФЛ, рассчитанный по повышенной ставке, нужно перечислить в бюджет отдельной платежкой на специальный код бюджетной классификации (КБК), введенный для 15%-ного налога:

Штраф за неполное удержание НДФЛ составляет 20% от суммы недоимки. Ставка пени зависит от организационно-правовой формы бизнесмена и длительности просрочки:

В квартале 2021 года можно избежать штрафов и пени за неверный расчет повышенного НДФЛ. Для этого налоговый агент должен сам найти ошибку и доплатить налог до 01.07.2021 (п. 4 ст. 2 закона № ).

Какой налог действует сейчас

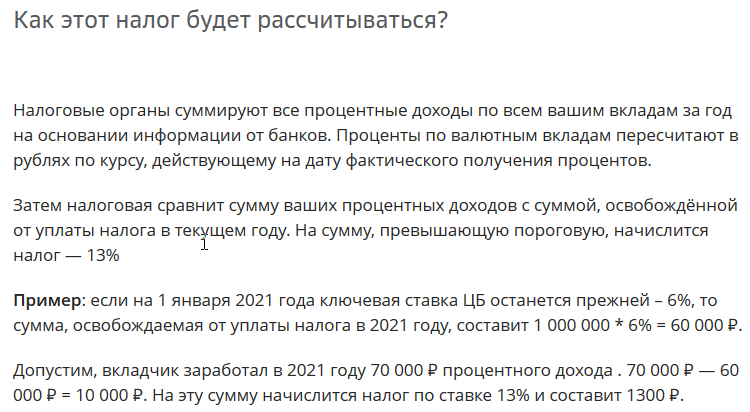

С 1 января 2021 года правила изменились: теперь вероятность, что придётся платить налог с прибыли от вклада, увеличилась. Новшества отражены во 2-й части Налогового кодекса РФ. Должны были учитываться проценты, полученные за 2021 год, а рассчитывать сумму отчислений и переводить деньги в бюджет полагалось в 2022 году. Но в марте был принят указ, по которому налог с дохода по депозитам за 2021 и 2022 годы не брали. То есть в 2023 году физические лица ничего не должны государству за полученные от банка проценты. А вот в 2024 году платить за предыдущие 12 месяцев придётся, поскольку временную налоговую льготу не продлили.

Ставка налога на вклады в 2024 году

Проценты по вкладам облагаются стандартным НДФЛ. В 2024 году этот налог, как и ранее, будет составлять 13% для большинства россиян.

Но с недавних пор в России действует и повышенный налог на доходы. Если они за год превысили 5 миллионов рублей, то всё, что сверх этой суммы, облагается 15%. Соответствующая идея принадлежала Владимиру Путину. А разница в 2% идёт в специальный фонд «Круг добра», который создан также по инициативе президента. Деньги из него идут на помощь тяжелобольным детям.

Соответственно, если суммарный доход налогоплательщика за год будет больше 5 миллионов рублей, включая проценты по вкладам, то с превышения нужно будет платить уже 15%. При этом напрямую с вкладами это не связано – проценты просто включаются в общую сумму.

Например, если суммарные доходы физлица составили 5,8 млн рублей за год, то рассчитываться НДФЛ будет следующим образом:

Порядок расчета налога на проценты по вкладам в банке

НДФЛ облагаются проценты по банковским вкладам, остаткам средств

на счетах в банках, расположенных на территории России, за

налоговый период (календарный год). Общая сумма дохода

рассчитывается по всем депозитам, вкладам и счетам и прочим видам

размещения денег под процент.

Дата открытия вклада, регулярность выплаты процентов не влияют

на порядок исчисления НДФЛ. В расчет входит размер процентного

дохода физлица за тот период, в котором проценты были переведены на

ваш счет.

Как изменились правила уплаты налога на вклады

|

На доходы, полученные до 2021 года |

На доходы, полученные в 2021 и 2022 годах |

|

Заплатить налог по депозитам нужно было, если процентная При ставке ЦБ 4,25% налогооблагаемая база начиналась бы с |

Схема расчёта налогооблагаемой базы изменилась. Ставка НДФЛ с о налоговых резидентах РФ на нашем сайте. Если совокупные доходы налогоплательщика превысят 5 млн за |

Пенсионеры, независимо от того, работают они или нет, уплачивают

налог на депозит свыше одного миллиона в общем порядке. Кроме того,

самозанятым и ИП нужно рассчитать и уплатить налог на депозиты и

вклады.

Важно! ФНС разъяснила, как рассчитывается налог

на депозит. НДФЛ будет облагаться совокупный годовой доход от

процентов по вкладам за вычетом необлагаемой базы от процентного

дохода

Как рассчитать сумму, которая не подлежит налогообложению:

максимальная ключевая ставка Банка России за год умножается на

сумму 1 млн. руб.

Максимальное значение ключевой ставки ЦБ РФ будет определяться из

значений, которые действовали на первое число каждого месяца

соответствующего календарного года.

Пример расчета налога на депозит:

Ставка рефинансирования на 1 января 2021 г. — 4.25%

Необлагаемый доход — 42,5 тыс. руб. (1 млн * 4.25%)

В 2021 году получена процентная прибыль — 50 тыс. руб.

Доход, облагаемый налогом — 7, 5 тыс. руб. (50 — 42,5)

НДФЛ = 975 рублей (7 500 * 13%).

Налог на вклады в валюте

Доходы от средств, размещенных в иностранной валюте, также

облагаются НДФЛ. Проценты по валютному депозиту конвертируются в

рубли по текущему курсу Банка России на дату выплаты процентов.

Какой налог на депозит меньше 1 млн.руб.

Поправки коснулись некоторых вкладов, сумма которых ниже 1 млн

рублей. Например, в начале 2021 года на депозит положили 975 тыс.

рублей под 6% годовых.

В конце года банк начислит проценты и переведет на счет

вкладчика 58 500 рублей (975 000 * 6%).

Посчитаем налог на проценты по вкладам:

Процентная прибыль на конец расчетного периода по вкладу — 58

500 руб.

Необлагаемый доход — 42 500 руб.

Налогооблагаемый доход — 16 000 руб. (58 500 — 42 500)

НДФЛ = 2 080 руб. (16 000 * 13%)

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 8,50%;

- на 01.01.2023 — 7,50%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 8,50% = 85 000 руб. в год

- в 2023 году 1 000 000 × 7,50% = 75 000 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2023 равна 7,50 % годовых. Доход, не облагаемый НДФЛ в 2023 году (необлагаемая сумма), составит: 1 000 000 × 7,50% = 75 000 руб.

Ситуация 1

В 2023 году человек получил доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 75 000 = 140 000 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 140 000 × 13% = 18 200 руб.

Ситуация 2

В 2023 году человек получил доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 75 000 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Когда и как платить налог по вкладам

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Они должны отчитаться до 1 февраля следующего года.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

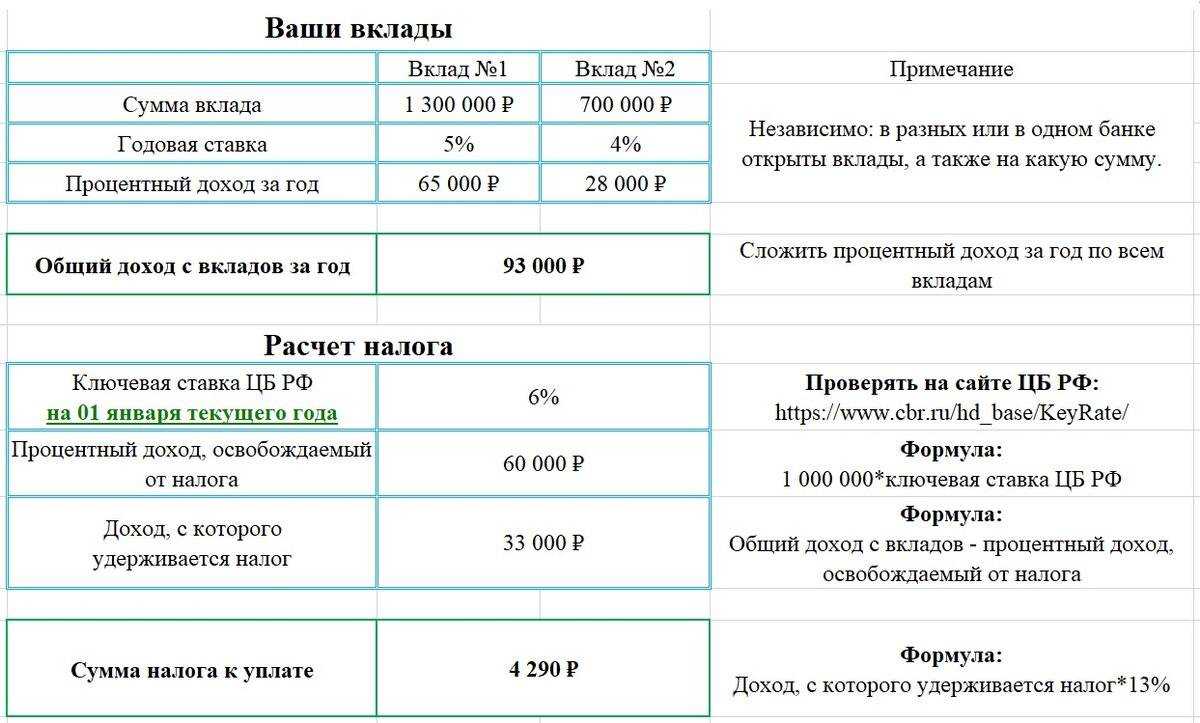

Как рассчитать налог по вкладам

Представим, что на вашем банковском депозите лежит ₽1,7 млн по ставке 10% годовых. А максимальная ключевая ставка ЦБ за год составила 13%.

Используем следующую формулу

(Ваш доход по вкладу — Необлагаемая сумма) × 13% = Налог на доход от вклада

Считаем сумму, с которой будет взиматься налог

₽1,7 млн × 10% (ставка по вкладу) — ₽1 млн × 13% (максимальная за год ставка ЦБ) = ₽170 000 — ₽130 000 = ₽40 000

Считаем налог с получившейся суммы

₽40 000 × 13% = ₽5200

Итого: налог на вклад ₽1,7 млн под 10% при максимальной ключевой ставке ЦБ за год в 13% составит ₽5200

В это уравнение можно подставить свои значения и понять, сколько вам нужно будет заплатить налогов по вкладам после 2023 года.

На какие вклады будет налог и как он рассчитывается?

25 марта 2020 года президент России Владимир Путин обратился к россиянам по поводу пандемии коронавируса. Кроме прочего, тогда он объявил о переносе дня голосования по Конституции, ввел нерабочую неделю (еще до нерабочего месяца), пообещал некоторые льготы и выплаты. Но также президент объявил о новой идее – обложить налогом вклады физических лиц.

Речь в обращении шла о вкладах в сумме более 1 миллиона рублей, и, как оказалось, россияне не совсем правильно поняли президента (хотя и информации было немного), и побежали снимать вклады, чтобы не попасть под налог.

На самом деле все не совсем так – просто теперь доходы от вкладов становятся еще одним объектом обложения налогом на доходы физических лиц (НДФЛ), а с суммой все совсем неоднозначно.

Как стало известно позже из текста законопроекта, работать это все будет так:

- облагаться налогом будет не вклад, а доход с вклада (то есть, проценты);

- налоговой базой будет не весь доход от вклада, а разница между доходом и произведением ключевой ставки на 1 миллион рублей;

- ключевая ставка для расчета будет браться на начало налогового периода (по НДФЛ период – год);

- не будут облагаться вклады и счета с процентными ставками менее 1% годовых и эскроу-счета.

Другими словами, сумма в 1 миллион рублей будет достаточно условной – и все зависит именно от ключевой ставки, и в теории вклад суммой менее 1 миллиона рублей тоже может попасть под новый налог.

Например, если на 1 января 2020 года она сохранится на том же уровне, что и сейчас (4,25%), то под налогообложение попадет весь доход от вкладов сверх 42 500 рублей в год (произведение 1 миллиона рублей на ставку 4,25%).

То есть, вложив 950 тысяч рублей по ставке 5,5% годовых, вкладчик получит за год 52 250 рублей. А налог он будет платить с 9750 рублей (разница с 42 500 рублями). С этого дохода ему придется заплатить 1267,5 рублей НДФЛ.

Как видно, под налог может попасть и вклад на сумму меньше 1 миллиона рублей, равно как и может не попасть вклад суммой больше миллиона – так как все решает соотношение процентной ставки по вкладу и ключевой ставки. Но, учитывая, что ставки по вкладам достаточно сильно привязываются к ключевой ставке, серьезных расхождений быть не должно. С другой стороны, в расчет налога идет ставка на начало года, в середине же года ее могут повысить – и для новых вкладчиков это будет уже менее выгодно.

Налог на вклады: как было и как станет

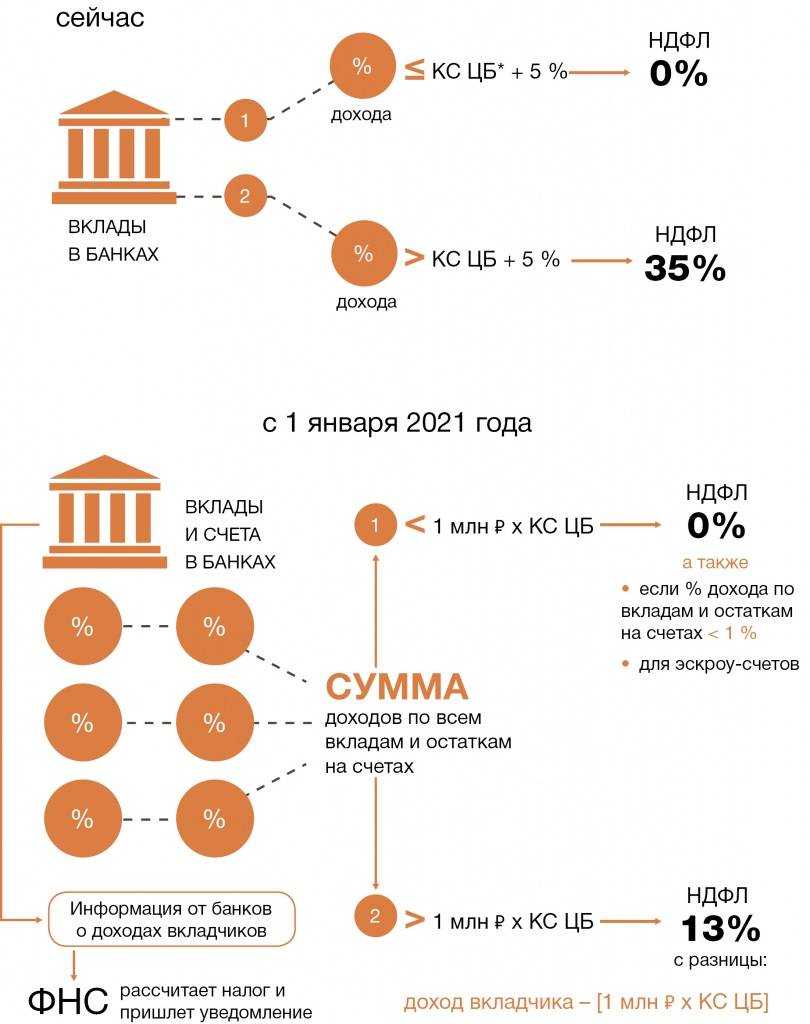

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все. Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

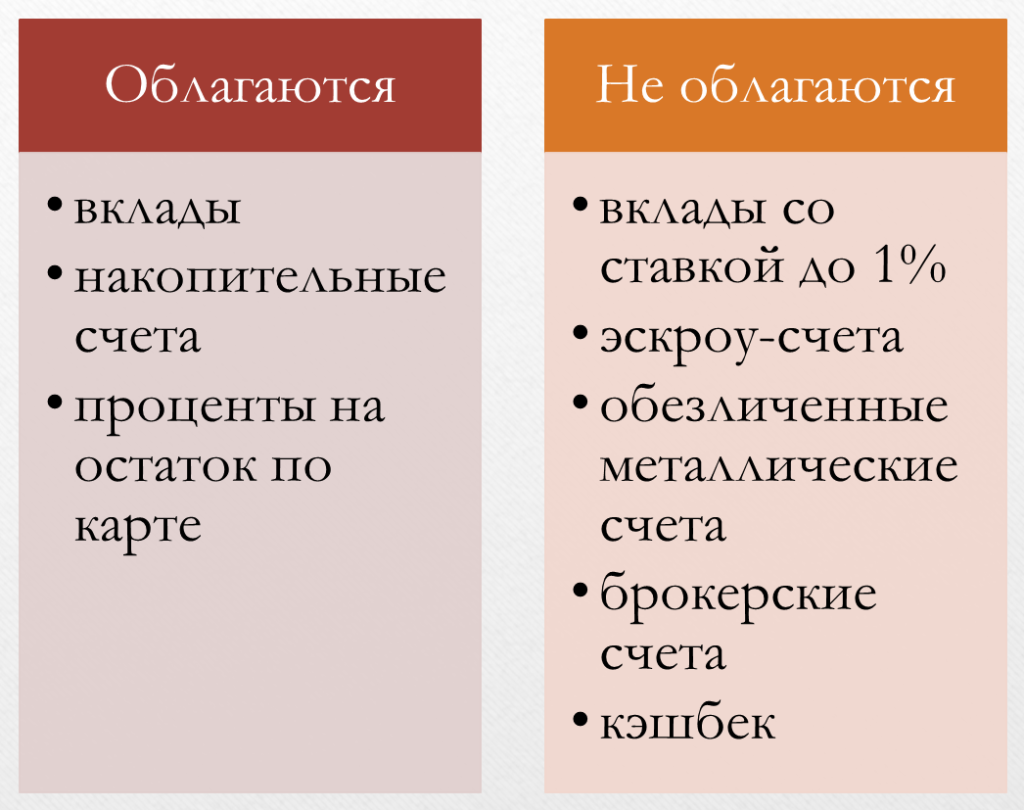

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Порядок уплаты налогов

Для уплаты налога на прибыль владельцу депозита не придется самостоятельно заполнять и подавать декларацию о доходах. Банк, где открыт счет, в автоматическом режиме отправит данные о сумме начисленных процентов в ФНС. Служба получит данные от всех банков страны, посчитает общую сумму дохода по счетам и пришлет уведомление. Если у человека имеется аккаунт в электронной системе налоговой, то письмо придет в личный кабинет, в противном случае используется обычная почта.

Данные из банков в налоговую передаются до 1 февраля года, который следует за отчетным, то есть информация за 2023 год будет передана до 1 февраля 2024 года. Налоговая служба до 30 октября 2024 года определит, кому из плательщиков необходимо будет оплатить налог на прибыль, и разошлет письма с суммой. Произвести платеж необходимо до 01.12.2024 года. Оплату можно будет совершить по реквизитам в отделении любого банка, через платежный терминал, мобильный банкинг, через персональный кабинет на официальном сайте ФНС или через сервис «Заплати налоги».

Нововведения в законах коснулись не только системы налогообложения депозитов, но и штрафных санкций в случае неуплаты. Если общая сумма дохода превысила рассчитанный за прошлый год лимит, то не существует никаких законных причин для неуплаты налога. В 2023 году было принято такое понятие, как совокупная обязанность налогоплательщиков, которое включает в себя общую сумму всех начисленных налогов, сборов, штрафов. Отсутствие полной или частичной оплаты чревато штрафом в сумме 20% от неуплаченной суммы.

Как рассчитать налог на вклады для физических лиц

Налог на вклады удобен тем, что его не нужно рассчитывать самостоятельно. В конце года банки сами передадут всю информацию в ФНС. Там все посчитают, итоговая сумма придет в личный кабинет налогоплательщика, как это происходит, например, с транспортным налогом.

Но никто не запрещает посчитать для себя, чтобы проверить данные налоговой. А главное – понять, после какой суммы доходов нужно будет отложить определенную часть на уплату налога.

Порядок расчета налоговой базы

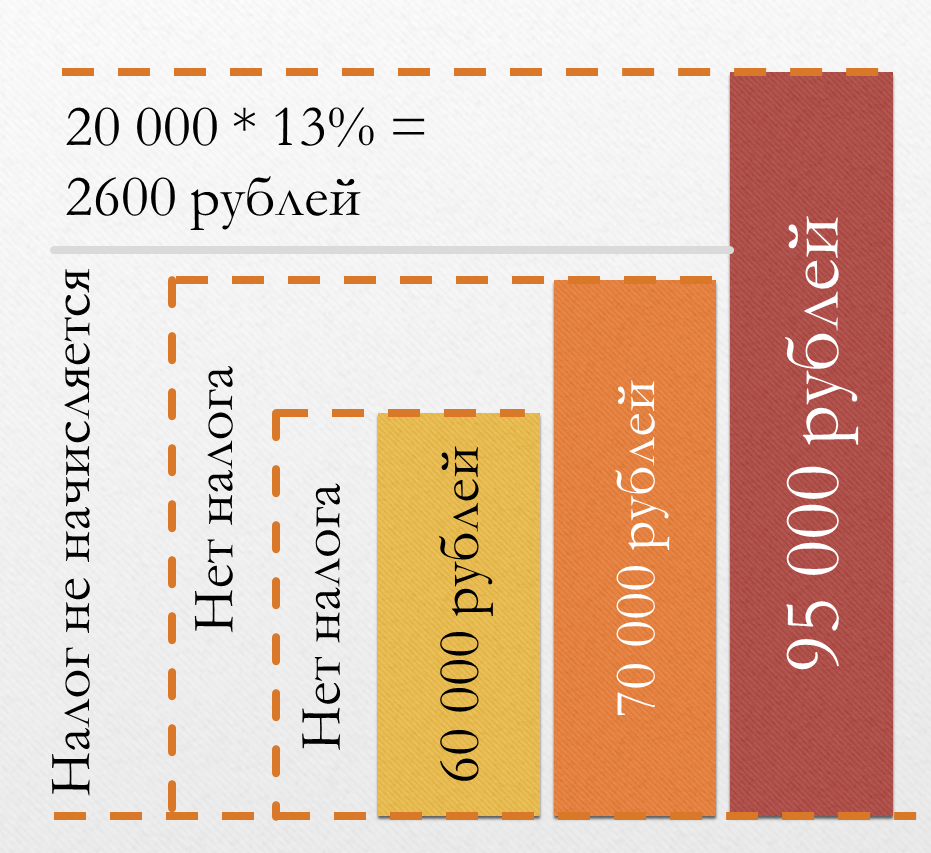

Налог по вкладам взимается не со всей суммы процентов. Есть минимальный лимит, который не облагается, он рассчитывается по формуле:

Необлагаемый лимит = 1 000 000 * Ключевая ставка

Ключевая ставка – принимается максимальная на первое число каждого месяца года. То есть, из всех значений на начало каждого месяца в отчетном году нужно взять максимальное и на эту ставку умножить миллион рублей.

Например, в начале января 2024 года ставка ЦБ равна 16%, и если она сохранится на этом уровне весь год, необлагаемый лимит будет равен:

Необлагаемый лимит = 1 000 000 * 16% = 160 000 рублей

То есть для данного примера 160 тысяч рублей – это необлагаемый предел. Если по процентам будет начислено, например, 200 тысяч, то налог нужно будет уплатить не со всей этой суммы, а только с 40 тысяч рублей – превышения над лимитом.

Схема расчета за 2023 год — с учетом ставки в 7,5% годовых в январе

Соответственно, налог на проценты по вкладам в 2023 году будет рассчитываться по формуле:

Налог = (Сумма процентов – Необлагаемый лимит) * 13%

Также важно учитывать, что в расчет идут только те проценты, которые банк фактически выплатил в текущем году, и неважно, за какой период они были начислены. Так, если вкладчик в январе 2024-го получил проценты по вкладу за декабрь 2023-го, то они облагаются налогом

А проценты, которые начисляются за декабрь 2024-го, но придут на счет только в январе 2025-го, будут учитываться только через год.

В этом есть и один большой минус – если вклад долгосрочный (3-5 лет), а проценты по нему выплачиваются в конце срока, то вся сумма попадает под налогообложение именно в году выплаты. И лимит при этом не увеличивается в 3-5 раз. Соответственно, такой вклад с большей вероятностью попадет под обложение НДФЛ.

Примеры расчета

Возьмем предыдущий пример, когда необлагаемая налогом сумма составила 160 тысяч рублей. А заработано по процентам было 200 тысяч.

Под налог попадает «излишек» в виде 40 тысяч рублей, соответственно, с него нужно заплатить:

Налог = 40 000 * 13% = 5 200 рублей

Исходя из практики, в течение года ключевая ставка ЦБ меняется – она может вырасти или понизиться, и так несколько раз. В этом случае не нужно пересчитывать доходы за отдельные периоды. По итогам года будет учитываться максимальная ставка Центробанка, которая была на начало каждого месяца.

Шаблон для расчета можно скачать здесь:

| «Шаблон для расчета суммы налога на вклады в 2023 году»Уточните ключевую ставку и подставьте данные в таблицу |

Например, с января по май ставка была 16%. Потом она увеличилась до 17%, в августе снова уменьшилась до 15%, а в октябре выросла до 20%. В этом случае необлагаемая налогом сумма будет считаться по ставке 20%:

Лимит = 1 000 000 * 20% = 200 000 рублей

Соответственно, если доход был получен в сумме всего 200 000 рублей, то налог платить не придется. А если предположить, что доход был 300 000 рублей (например, если вклад был долгосрочным и под высокую ставку), то тогда нужно будет уплатить налог с остатка – 100 000 рублей:

Налог = 100 000 * 13% = 13 000 рублей

Если же общий налогооблагаемый доход плательщика за год превысил 5 миллионов рублей, то на превышение этой суммы будет начислен налог по ставке 15%. Так как НДФЛ облагается вся сумма дохода, выделить, какая часть (и какая ставка) будет приходиться именно на проценты от вкладов, сложно.

Замещающие облигации

До 2022 года для инвесторов, которые хотели получать доход в валюте, интересным вариантом были еврооблигации в долларах и евро.

Еврооблигации — это долговые бумаги российских компаний, выпущенные за рубежом и номинированные в валюте.

Но потом Национальный расчётный депозитарий попал под санкции Евросоюза, и у инвесторов возникли сложности с получением купонов по таким облигациям. Летом 2022 года у российских компаний появилось право взамен еврооблигаций выпускать замещающие облигации. Они тоже номинированы в валюте, но купоны приходят в рублях в пересчёте по курсу ЦБ.

Закон № 389-ФЗ урегулировал ряд вопросов, связанных, в частности, с налогообложением таких замещающих облигаций.

В соответствии с внесёнными в ст. 214.1 НК РФ изменениями, в случае замещения облигаций иностранных организаций на замещающие облигации российских организаций налоговая база по такой операции не определяется.

При этом, когда инвестор решит продать полученную в результате замещения облигацию, то в качестве документально подтверждённых расходов у него будут признаваться расходы по приобретению замещённых еврооблигаций, которыми он владел до их обмена.

Важно отметить, что такие правила будут действовать только при условии, что инвестор владел еврооблигацией до 1 марта 2022 года включительно

За что платится налог на вклады

Отдельного налога на вклады в НК РФ не предусмотрено. Всё дело в том, что полученные проценты с 2023 года облагаются налогом на доходы физических лиц. И так как НДФЛ облагаются только доходы, в действительности это налог на доходы с вкладов.

При этом налогообложение вкладов физических лиц в 2024 году распространяется не только на депозиты. В зачет идет весь доход по процентам, в том числе:

- проценты по срочным вкладам и депозитам до востребования;

- проценты, которые банк платит за остаток по карте;

- проценты, начисленные по накопительному счету;

- проценты, полученные от прочих вложений в банки.

Валютные счета и вклады также попадают под этот налог. Для расчета проценты по ним будут пересчитываться в рубли по курсу Центробанка в день зачисления. А поскольку ставки по валютным вкладам обычно ниже, чем по рублевым, минимальной границы доходности по ним нет (то есть, даже если ставка 0,5% годовых, в расчет налога этот вклад попадает).

И ещё – нет никакой разницы, получает человек доход от одного банка или у него вклады в 10 разных организациях. Если они российские, то все доходы по итогу года будут суммироваться. Также нет никаких отличий для резидентов и нерезидентов, они платят по одинаковой ставке.

Но главное – доходы от вклада облагаются НДФЛ, если превышают определенный лимит за год (о его расчете речь пойдет ниже).

Срок и порядок уплаты налога на вклады за 2024 год

Налог по вкладам начисляется по окончании календарного года, до февраля банки обязаны передать информацию в ФНС. То есть, в течение января 2025-го банки передадут данные в Налоговую службу. И ориентировочно в феврале-марте человек получит уведомление на сайте Госуслуг или в личном кабинете ФНС с суммой налога. Желательно проверить сумму заранее. Например, ФНС могла не учесть какие-то доходы или учесть что-то «лишнее», тогда лучше урегулировать проблему сразу.

Оплатить можно в онлайн-формате, как и другие платежи в ЛК плательщика. И на то, чтобы сделать это, дается предостаточно времени – до 1 декабря 2025 года. Это стандартные сроки по уплате имущественных налогов и НДФЛ в России, после которых начинают начисляться пени.

Налог зачисляется на 85% в бюджет региона и на 15% в местный, но плательщику не придется об этом задумываться – налоги через ЛК распределяются автоматически.

Что не облагается этим налогом

Налогом облагаются все доходы в виде процентов по вкладам, но есть и ряд исключений:

- Если ставка по их вкладу весь год не превышала 1%. Например, если банк платит 1% годовых на остаток по зарплатной карте, этот доход под налог не попадает.

- Счета эскроу. Это специальные счета для безопасных сделок, чаще всего применяются при долевом финансировании строительства.

- Обезличенные металлические счета. Это условный драгоценный металл, который можно покупать и продавать через специальные счета по близким к рыночным ценам.

- Брокерские счета. Они открываются для торговли на бирже, а доход по ним облагается НДФЛ в общем порядке.

- Кэшбек. Это популярное у многих банков предложение, по которому клиенту возвращается часть денег от совершенных покупок, оплаченных банковской картой.

Таким образом, если у клиента есть вклад или счет в банке, по которому он получает доход в виде процента, платить налог с этого дохода нужно. В остальных ситуациях есть исключения.