Какие потребуются документы

Открыть вклад в банке достаточно просто, достаточно обратиться в ближайшее отделение банка с необходимыми документами и собственно денежными средствами.

Потребуется минимальный пакет документов:

| 1 | Паспорт | |

| 2 | по требованию банка – ИНН; | |

| 3 | при оформлении специальных вкладов потребуется подтверждающий документ – пенсионное удостоверение для пенсионеров, студенческий билет для студентов, и т.д.; | |

| 4 | если вклад превышает 600 000 рублей, банк может потребовать подтверждение законности получения этой суммы – трудовую книжку, налоговую декларацию и пр. |

После оформления вклада клиент получает свой экземпляр договора вклада, в котором указаны основные условия: предмет договора, процентная ставка, комиссии, срок вклада, ответственность сторон и условия расторжения.

Кроме договора вклада клиент получает:

- приходный кассовый ордер с необходимыми подписями и печатями или платежное поручение;

- сберегательная книжка с отметкой о принятии денег (в последнее время не выдается для новых вкладов);

- банковская платежная карта или договор на открытие банковского счета, на которые будут перечисляться проценты по вкладу.

Открытие вклада в банке занимает относительно немного времени и не требует большого пакета документов

Важно сохранить договор вклада и все остальные документы до конца срока действия договора

Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

Раньше, чтобы открыть вклад, необходимо было обойти банки города, выбрать подходящие условия и отстоять очередь в выбранном кредитном учреждении. На это требовалось время (график работы банков часто совпадал с графиком работы предприятий) и целенаправленность.

Теперь это сделать значительно проще, удобнее и быстрее.

Для того чтобы получить максимальную доходность и выгодность сделки, предлагаем вам ознакомиться с советами экспертов в этой области.

Совет 1. Величина процентной ставки не должна быть краеугольным камнем для выбора

Открывая вклад, главное внимание уделяется процентной ставке. Казалось бы, все правильно, вклады застрахованы, не надо переживать об их потере

Но это верно только при условии того, что у банка нет финансовых трудностей.

Необходимо учитывать индивидуальные условия программы: наличие и периодичность капитализации по вкладу, возможность его пополнения и снятия и т. д.

Совет 2. Разбейте один вклад на несколько

При наличии крупной суммы сбережений лучше распределить их по разным банкам.

По сравнению с одним вкладом, открытие нескольких депозитов в различных банках имеет следующие преимущества:

- уменьшение риска потери дохода при возможных финансовых трудностях у банка;

- возможность выбора наиболее удобных индивидуальных условий для размещения средств.

Можно открыть мультивалютный вклад, который также имеет свои плюсы.

Преимущества мультивалютного вклада:

- возможность свободно управлять счетом;

- при необходимости можно произвести конвертацию вклада;

- снижение потерь от инфляции.

Оптимальным вариантом считается разместить депозит пропорционально в трех валютах: рубли, доллары, евро.

Человеку, который не боится риска и хочет научится управлять собственными инвестициями, можно открыть инвестиционный вклад.

Особенностью инвестиционного вклада является разделение депозита на 2 части:

- вклад;

- вложения в ПИФы (паевые инвестиционные фонды).

Проценты по вкладу начисляются в стандартном режиме. Прибыльность вложений в ПИФы зависит от многих факторов. Причем объект инвестирования выбирается клиентом самостоятельно.

Таким образом, открывая инвестиционный вклад, можно хорошо заработать при удачном стечении обстоятельств или потерять половину вклада, если инвестирование было убыточным.

Совет 3. Размещайте средства только в кредитных организациях

Если размещая свои сбережения в депозит, вкладчик рассчитывает вернуть их обратно, то нельзя доверять непроверенным компаниям, которые зазывают клиентов баснословными процентами.

Обращаться надо только в те кредитные организации, у которых вклады застрахованы в Агентстве по страхованию вкладов (АСВ). Их список имеется на сайте Агентства и ЦБ РФ.

Если для клиента предлагаемые ими процентные ставки являются очень привлекательными, то стоит обязательно проверить информацию о таких компаниях.

Оценить надежность кредитной организации можно несколькими способами:

При личном визите в офис компании, где все документы должны находиться в открытом доступе;

Посмотреть сайт компании

При этом стоит обратить внимание на стаж ее деятельности, размер активов, величину ответственности по обязательствам;

Изучить отзывы клиентов на независимых тематических форумах

Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров.

Совет 4. Реально оценивайте срок размещения депозита

Чем больше срок депозита, тем выше по нему процентная ставка. Если средства размещаются на долгосрочную перспективу, то без сомнения их надо класть под самый высокий процент.

Если накопления совершаются не на определенные цели: покупка жилья, путешествие и т. д. лучше выбирать средний срок размещения средств.

Совет 5. Лучше выбирайте самые простые и понятные предложения

Рекламные компании банков проводятся с целью привлечения как можно большего числа вкладчиков. Придумываются различные «красивые условия» и приятные бонусы. На деле часто это оказывается только пропагандой.

Если вы не являетесь финансовым экспертом, лучше выбирать более простые программы, доходность по которым можно посчитать самостоятельно.

Располагая свободной суммой денежных средств, можно сделать из них постоянный источник пассивного дохода, который будет являться приятным бонусом к семейному бюджету.

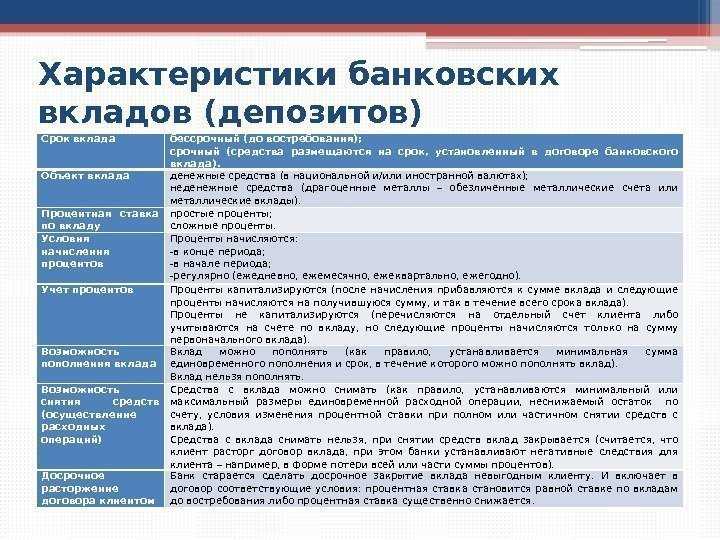

Особенности депозитного счёта физического лица

Депозит физического лица обладает ярко выраженными чертами, отличающими его от других финансовых инструментов:

- Ограничение на использование средств. После заключения договора и перечисления денег физическое лицо не может пользоваться вкладом на протяжении всего оговорённого срока. Ограничение позволяет держателю средств не беспокоиться о необходимости срочного вывода денег из оборота для возвращения клиенту.

- Установленный порог вхождения. Для открытия счёта многие банки устанавливают минимальную сумму, с которой они согласны работать. Например, для оформления вклада «Лови выгоду» в «Сбербанке» под 7,1 % годовых нужно вложить не меньше 50 тыс. рублей.

- Высокая процентная ставка. Благодаря свободному использованию хранимого депозита финансовая организация получает возможность заработать капитал большего размера. Часть этой прибыли передаётся клиенту — держателю вклада. В зависимости от выбранного тарифа процент начисляется каждый месяц или в конце срока вклада. По заявлению интернет-журнала «Газета.ру» в 2019 году 10 крупнейших банков России будут предлагать депозиты под 8 % годовых.

- Срок счёта. В большинстве предложений минимальный период для срочного вклада составляет 3 месяца. От того, сколько времени деньги остаются в распоряжении финансовой организации, зависит прибыль клиента. Например, «Альфа-Банк» по вкладу «Победа+» при 3-месячном сроке действия договора предлагает ставку 6,1 %. Если оформить договор на 3 года, процент увеличивается до 7,89.

- Приходные и расходные операции. При личном обращении в отделение клиент может напрямую положить и снять деньги с депозита. При заключении договора через интернет-банк, по окончании срока средства переводятся на текущий счёт, а после — на карту. Отдельные вклады позволяют в течение времени действия договора пополнять и частично снимать деньги.

- Страхование. В 2014 году Государственная дума приняла решения об изменении существующего законодательства. В Федеральном законе от 23.12.2003 N 177-ФЗ «О страховании вкладов в банках Российской Федерации» (ст. 12, п. 2) страховую сумму увеличили до 1,4 млн рублей. В случае закрытия финансового учреждения, банкротства или отзыва лицензии, если капитал в балансе был равен или меньше оговорённой в законе величины, его вернут в полном размере.

Депозит подойдёт для хранения и увеличения капитала лишь в том случае, если физическому лицу в ближайшее время не понадобятся эти деньги. Если сумма превышает 1,4 млн рублей, тогда лучше открыть два вклада.

Состав номера счёта

Когда клиент открывает депозит его вкладу присваивается номер. В порядке цифр хранится важная для финансовой организации информация. Для более удобного понимания структуры счёта разобьём его на несколько групп 111.22.333.4.5555.6666666 и объясним каждую из них:

- 111 — определяет, кто и для какой цели открыл депозит. Вклады физических лиц обозначаются кодом 408, юридических — 407.

- 22 — объясняют, для чего был открыт счёт. Этот код неразрывно связан с первыми цифрами. Так, ряд чисел 40702 означает, что вклад принадлежит акционерному обществу.

- 333 — валюта вклада. Рублёвый обозначен кодом 810, долларовый — 840.

- 4 — проверочный ключ, генерируемый специальной банковской программой на основе других цифр в номере счёта.

- 5555 — номер отделения банка. Если стоят нули, значит у этой организации нет филиалов, а вклад открыт в главном офисе.

- 6666666 — номер самого депозита.

Для оформления депозитного счёта в банке не нужно запоминать расшифровки кода. Он безошибочно генерируется в специальной программе. Понимание структуры кода позволит избежать опечаток во время перевода средств.

Сумма вклада не должна превышать сумму, гарантированную системой страхования вкладов

Помимо проверки нахождения банка в системе страхования вкладов, сумма вашего вклада не должна превышать 1 400 000 рублей. Именно такая сумма гарантирована АСВ (Агентством по страхованию вкладов) на возврат ваших денежных средств. Эта сумма с учетом начисленных по вкладу процентов. Больше этой суммы вам в рамках системы страхования никто не вернет.

Несколько примеров (все цифры условные):

-

Сумма вашего вклада 500 000 рублей. За весь срок размещения вклада в банке вам были начислены проценты в размере 95 000 рублей. То есть, при наступлении страхового события, то есть отзыва у банка лицензии или начала процедуры банкротства, банк вам обязан вернуть 595 000 рублей. Вся эта сумма вам будет возвращена в рамках системы страхования.

-

Сумма вашего вклада 1 400 000 рублей. За весь срок размещения вклада в банке вам были начислены проценты в размере 226 000 рублей. То есть, при благоприятном развитии событий, банк должен вам выплатить общую сумму вклада и процентов в размере 1 626 000 рублей. Но при наступлении страхового события, отзыва у банка лицензии или начала процедуры банкротства, в рамках системы страхования вклада вам выплатят только 1 400 000 рублей. И ни копейкой больше. По остальной сумме вам придется включаться в реестр кредиторов, но, как я ранее говорила, шансов на возврат денег практически нет.

-

Сумма вашего вклада 5 000 000 рублей. Размер начисленных за весь срок действия вклада процентов составляет 956 000 рублей. Сумма выплаты по вкладу должна была составлять 5 956 000 рублей. Но при наступлении страхового события вам вернут только 1 400 000 рублей. Остальная сумма, возможно, когда-нибудь будет возвращена. При условии включения в реестр кредиторов, многочисленных судебных процессов и т.д.

Поэтому, если не хотите потерять часть своих денег, открывайте вклад в таком размере, чтобы сумма вклада с учетом начисленных процентов не превышала размер страховой выплаты.

Если у вас денежных средств больше, открывайте вклады в разных банках, но опять же, каждый вклад не должен превышать сумму страховой выплаты.

Банки должны быть разными. То есть если вы откроете вклад в разных офисах одного банка, даже если офисы расположены в разных частях города, Банк все равно один. Соответственно, банки должны быть разными.

В одном банке можно открыть вклады на себя и, например, на супруга или супругу, тогда выплаты будут проводиться по отдельности каждому из вас, — вы будете считаться разными вкладчиками, независимо от степени вашего родства.

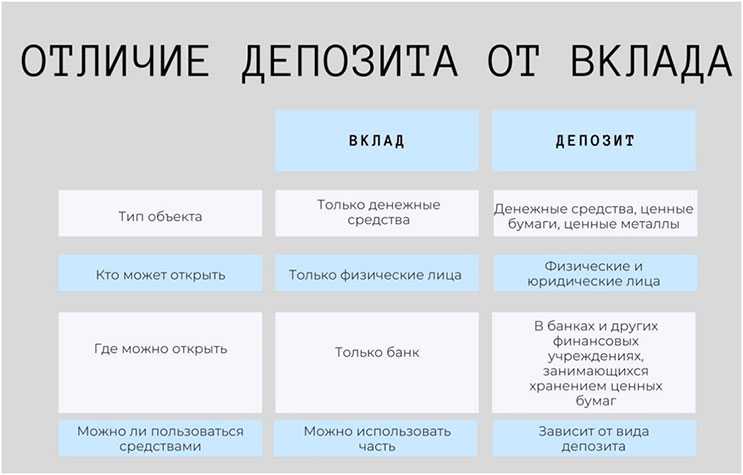

Депозит и вклад – одно ли это и то же

Понятие на слуху у многих. Это привычный способ . Вы относите накопления в банк, который выдаст их через некоторое время с небольшой прибавкой. Хотя, чем больше сумма вклада, тем больше можно получить с неё.

Откуда банк берёт деньги, чтобы выдать проценты клиенту? Всё очень просто. Ваши же деньги банковская организация выдаёт другим клиентам в качестве займов под высокие проценты.

Также банковская организация размещает средства на , покупая других компаний или облигации государственного уровня. Банк пользуется вашими средствами, они не лежат без дела. За распоряжение вашими средствами он и платит проценты.

Есть такое понятие, как депозит. Многие считают, что вклад приравнен к нему. В общем смысле это правильный ход мыслей. Когда вы приходите в банк, вам предложат внести сумму именно на депозит, таковым он будет числиться и по документам.

Однако, есть между понятиями вклада и депозита незначительное для обычного вкладчика различие. Первое слово употребляется в том случае, если вы принесли в банк деньги.

Банк, в котором вы открываете вклад, должен входить в систему страхования вкладов

Если банк, в котором вы хотите разместить свой вклад, не включен в систему страхования вкладов, то вы рискуете остаться без своих денег. В случае банкротства такого банка, деньги вам уже никто не вернет. Да, при возникновении такой ситуации вы сможете включиться в реестр кредиторов, но вероятность возврата денег в этом случае практически равна нулю.

Информация о включении банка в систему страхования вкладов – это информация открытого доступа. О включении банка в систему страхования можно узнать как от самого банка, — у него везде расположены значки и наклейки «входит в систему страхования вкладов», так и на сайте Агентства по страхованию вкладов или на сайте Центрального банка Российской Федерации.

Страхуются только вклады, депозитные счета, остатки на карточных счетах физических лиц. Другие инструменты банка, такие, как инвестиционные вложения, вложения в акции или облигации банка, брокерские счета или иные финансовые инструменты, которые по своей сути к вкладам не относятся, в рамках системы страхования вкладов не страхуются. О такой форме привлечения денег от физических лиц читайте чуть ниже.

Перед открытием вклада обязательно проверьте, входит ли банк в систему страхования вкладов.

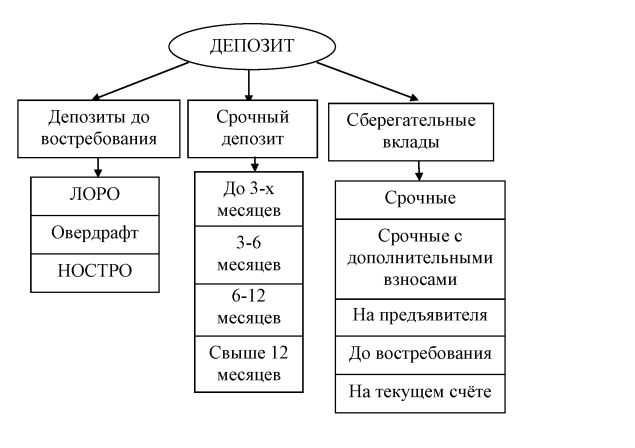

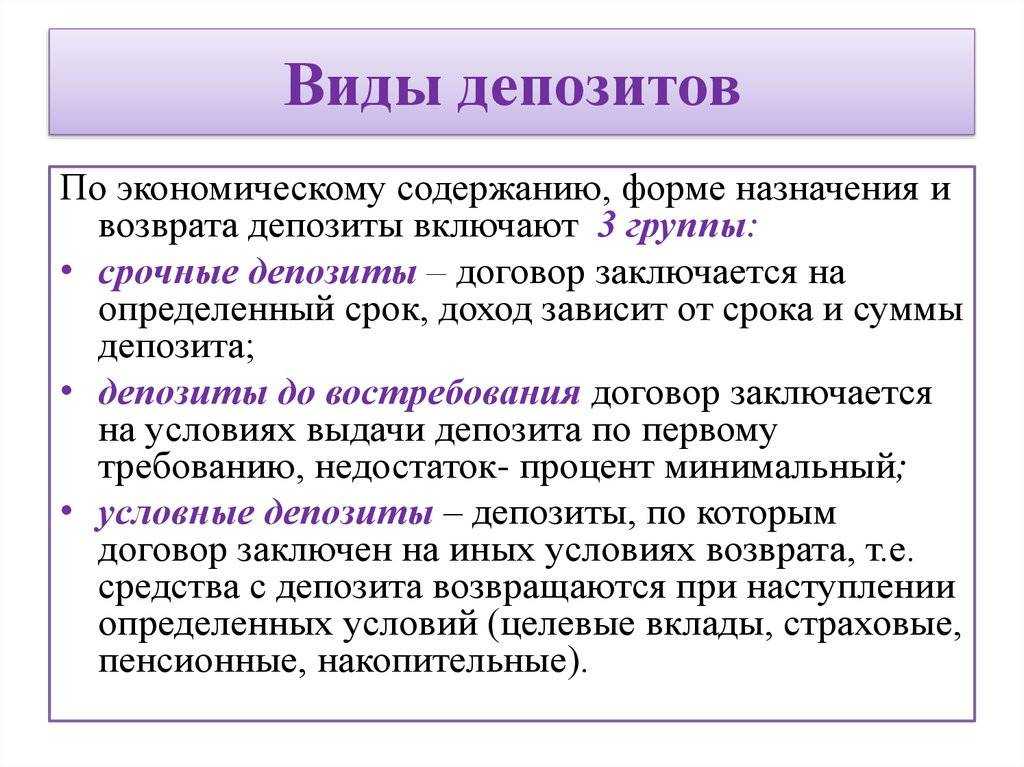

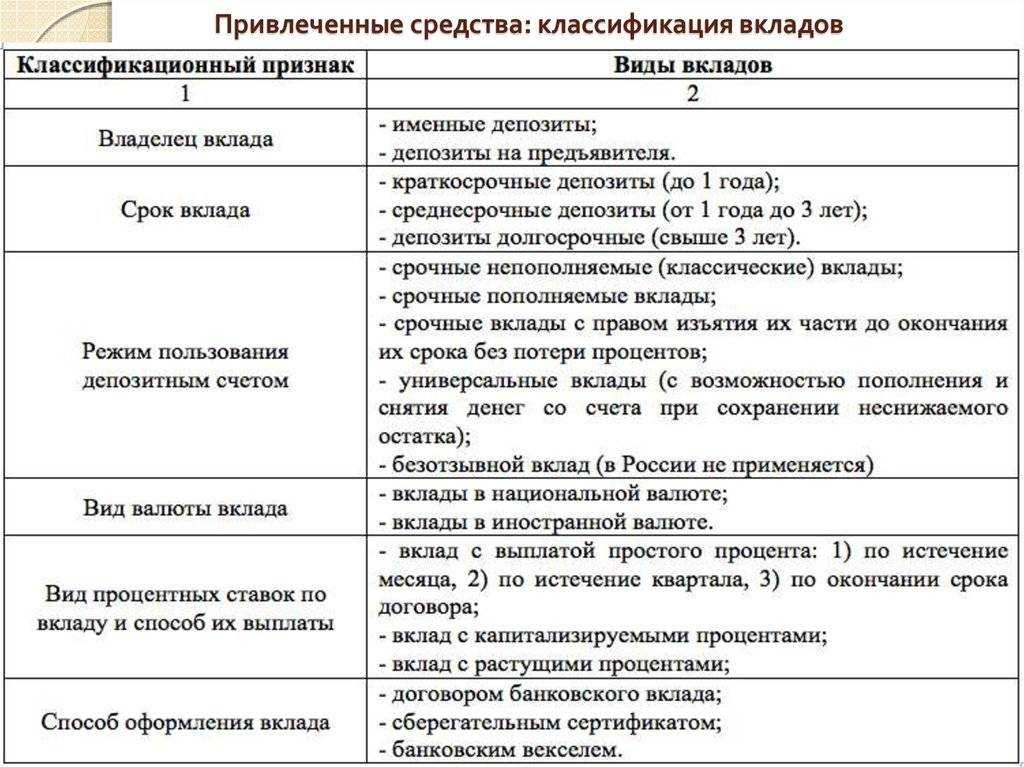

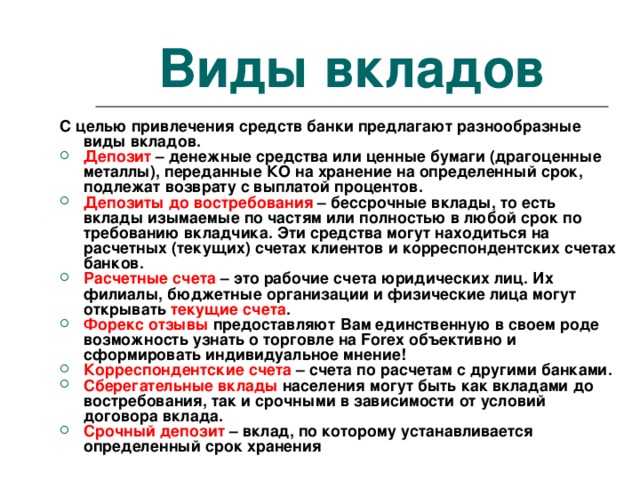

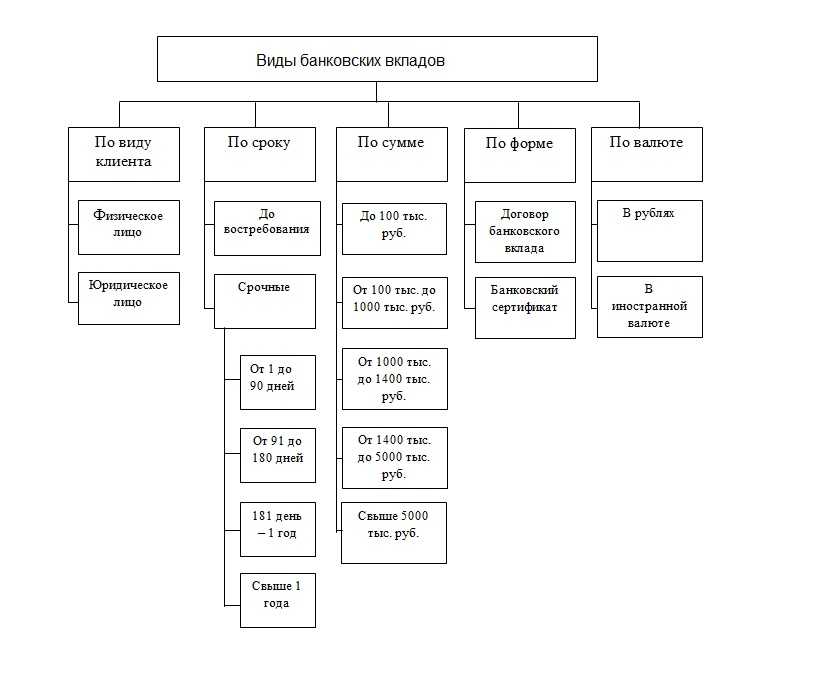

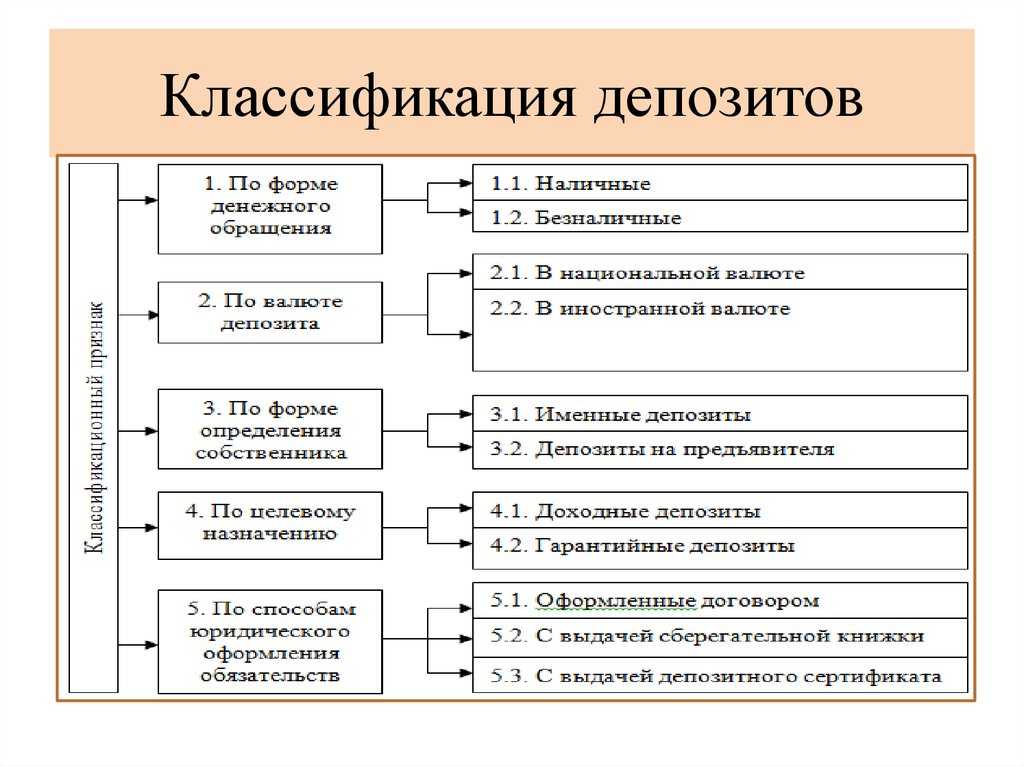

Разновидности депозитов

Вложения делятся на определенные группы, исходя из цели, преследуемой субъектами. В настоящее время основными видами депозита принято считать:

|

Вид депозитов |

Краткое описание |

|

До востребования |

Также именуются бессрочными. Оптимальный вариант для тех, кто боится держать сбережения дома «под подушкой», а предпочитает их отдать на обслуживание в надежную организацию, да еще и получать некоторый доход. При этом снять деньги можно в любое время. Главный минус – небольшая процентная ставка по сравнению с другими видами вложений. |

|

Накопительные |

Предназначены для накопления определенного количества денежных средств под конкретные задачи. Присутствует возможность увеличения взноса в любое время и в любом объеме. Предусмотрена система пролонгации, при которой автоматически продлевается действие подписанного договора при условии, если человек не снял деньги по окончанию оговоренного срока. |

|

Срочные сберегательные |

Отличительная особенность – определение срока хранения ценностей. К преимуществам стоит отнести:

|

|

Специализированные |

Предлагаются отдельным категориям граждан: матерям-одиночкам, инвалидам, пенсионерам, многодетным семьям и так далее. Предусматривают определенные преференции:

|

|

Мультивалютные |

Предполагают внесение денег как в национальной, так и иностранной валюте. При этом в любое время можно осуществить замену одной валюты на другую по текущему банковскому курсу. |

|

В драгоценных металлах |

Манипуляции такого рода предполагают приобретение у финучреждения драгоценных металлов, которые не выдаются на руки. Происходит зачисление их оценочной стоимости на открытый клиентом счет. |

Слайд 174.Несение неблагоприятных последствий несоблюдения требований к форме договора банковского вклада и

процедуры его заключения возлагается на банк, поскольку как составление проекта такого договора, так и оформление принятия денежных средств от гражданина во вклад осуществляются именно банком, который, будучи коммерческой организацией, самостоятельно, на свой риск занимается предпринимательской деятельностью, направленной на систематическое получение прибыли, обладает специальной правоспособностью и является — в отличие от гражданина-вкладчика, не знакомого с банковскими правилами и обычаями делового оборота, — профессионалом в банковской сфере, требующей специальных познаний.5.Суд не вправе квалифицировать как ничтожный или незаключенный договор банковского вклада с гражданином на том лишь основании, что он заключен неуполномоченным работником банка и в банке отсутствуют сведения о вкладе (об открытии вкладчику счета для принятия вклада и начисления на него процентов, а также о зачислении на данный счет денежных средств), в тех случаях, когда — принимая во внимание особенности договора банковского вклада с гражданином как публичного договора и договора присоединения — разумность и добросовестность действий вкладчика при заключении договора и передаче денег неуполномоченному работнику банка не опровергнуты. 6.В таких случаях бремя негативных последствий должен нести банк, в частности, создавший условия для неправомерного поведения своего работника или предоставивший неуправомоченному лицу, несмотря на повышенные требования к экономической безопасности банковской деятельности, доступ в служебные помещения банка, не осуществивший должный контроль за действиями своих работников или наделивший полномочиями лицо, которое воспользовалось положением работника банка в личных целях, без надлежащей проверки.

Документы для открытия вклада

Для того, чтобы открыть вклад понадобится предъявить документ, удостоверяющий личность.

Для россиян это:

- паспорт гражданина РФ,

- в случае утери паспорта нужно получить и предъявить в банк временное удостоверение личности гражданина РФ (форма N 2П), выдаваемое миграционной службой (ФМС);

- военные во время прохождения службы предъявляют военный билет или удостоверение личности военнослужащего РФ;

Для иностранцев документ, удостоверяющий личность — это паспорт иностранного гражданина, а также банк может потребовать документ, на основании которого клиент пребывает на территории РФ (миграционная карта).

Часто возникает вопрос: должен ли россиянин предоставить банку временную регистрацию, если он постоянно прописан в одном регионе, а проживает и вклад открывает в другом регионе? По законодательству не должен, и банки обычно не спрашивают регистрацию.

Банк также может попросить ИНН (идентификационный номер налогоплательщика) у клиента, если он имеется.

Если депозит является специализированным, то понадобится дополнительный документ: пенсионное удостоверение для пенсионных вкладов, студенческое удостоверение для студенческих, свидетельство о рождении для детских вкладов и так далее.

Почему лучше хотя бы часть денег держать на вкладах. Даже инвесторам

«Классические» инвесторы, которые вкладывают деньги в акции, облигации, фонды, ETF и т. д., часто пренебрегают вкладами, так как это низкодоходный инструмент, прибыль по которому иногда не покрывает даже инфляцию. Но зато он приносит стабильный доход и обладает минимальным риском.

Плюсы вкладов:

- Легко открыть и не нужны специальные знания: не нужно заводить ИИС или брокерский счет, следить за рынком, разбираться в инструментах.

- Стабильный и прогнозируемый доход: есть фиксированная ставка — и это гарантированная прибыль. Иногда ставка может даже расти, если вы пополняете вклад.

- Безопасность: вклады размером до 1,4 млн рублей включительно застрахованы Агентством страхования вкладов — при условии, что банк заключил соответствующий договор и платит взносы.

- Легкий доступ к деньгам: если условия вклада это допускают, вы можете снять любую сумму в любой момент. Быстро вывести деньги с брокерского счета или ИИС может быть сложно: моментально продавать бумаги может быть не очень выгодно, к тому же придется заплатить комиссию.

Минусы вкладов:

- Низкая доходность: на рублевых вкладах ставка покрывает инфляцию, только если сумма большая, а сам вклад — срочный и непополняемый. Для валютных она, как правило, не превышает 1%.

- Есть ограничения: срок действия (для срочных вкладов), могут быть ограничены на снятие и пополнение, лимиты по сумме вклада.

- Страховка может покрывать не весь вклад: больше 1,4 млн рублей на одном счете держать опасно — если банк закроется, все, что больше этой суммы, не компенсируют.

- Налоги: в некоторых случаях с прибыли нужно платить НДФЛ. Подробнее об этом — ниже.

Вывод: на вкладе стоит держать сумму для так называемой «финансовой подушки» и пенсионного капитала (или хотя бы его часть). То есть те деньги, которыми вы не готовы рисковать и которые должны быть доступны в любой момент, если вы потеряете работу, станете нетрудоспособны или вам понадобится дорогостоящее лечение.

Анонимность

Номерные вклады – депозитный продукт, рассчитанный на вкладчиков, которые стремятся сохранить анонимность. Отличие обезличенного вклада от обычного заключается в том, что при совершении операций по депозитному счету, в документах не будет указано имя владельца. Обслуживание клиентов, открывающих номерные вклады, производится в отдельных помещениях, а доступ к работе с депозитом предоставлен только операционисту и бухгалтеру, ответственными за оформление вклада. Деньги на депозит вносятся наличными лично вкладчиком.

Открытие банковских вкладов является одним из лучших вариантов получения пассивного дохода и сохранения денег. На нашем сайте мы подобрали предложения банков, предусматривающих наиболее выгодные условия размещения средств.

Правило № 7. Не переоценивайте банковский вклад, как инструмент, на финансовом рынке

Если Вы думаете, что основное назначение банковских вкладов заключается в том, чтобы приумножить Ваши деньги, то Вы ошибаетесь. Банковский вклад служит лишь для сохранения денег, а не приумножения. Для приумножения денег, используются другие, более доходные инвестиционные инструменты.

Чтобы это было понятно, приведем банальный пример.

В мире финансов, есть такое понятие, как инфляция, то есть рост цен, которая учитывается в процентах. Доходность банковских вкладов тоже учитывается в процентах, поэтому, их можно и даже нужно сопоставлять и сравнивать. И сделав это, мы заметим, что доходность банковских вкладов никогда не превышает реальный уровень инфляции в стране в годовом выражении. Что, собственно, и означает то, что предназначение банковских вкладов не для получения дохода и приумножения денег, а всего лишь для их сохранения.

Отдельно стоит учитывать и то, что инфляция бывает реальная, та, которую можно подсчитать самостоятельно, сравнив текущие цены на товары и услуги с прошлогодними, и «нарисованная» инфляция, та, которую Вы можете услышать по телевизору из чиновничьих уст, которая, кстати, всегда ниже реальной. Почему это так? Потому что кого-то не научили, что врать — это не хорошо.

Да, конечно, в будущем может быть что-то и поменяется в лучшую сторону, когда банковские вклады будут средством приумножения денег и их доходность будет несколько выше, чем реальная инфляция в стране, но рассчитывать на это особо не стоит.

Более того, эксперты советуют открывать банковские вклады только в тех случаях, когда Вы просто хотите сохранить свои деньги от инфляции. А если Вы хотите их приумножить, то рекомендуется найти для себя более доходные финансовые инструменты, которые и инфляцию годовую легко покроют и прибыль принесут.

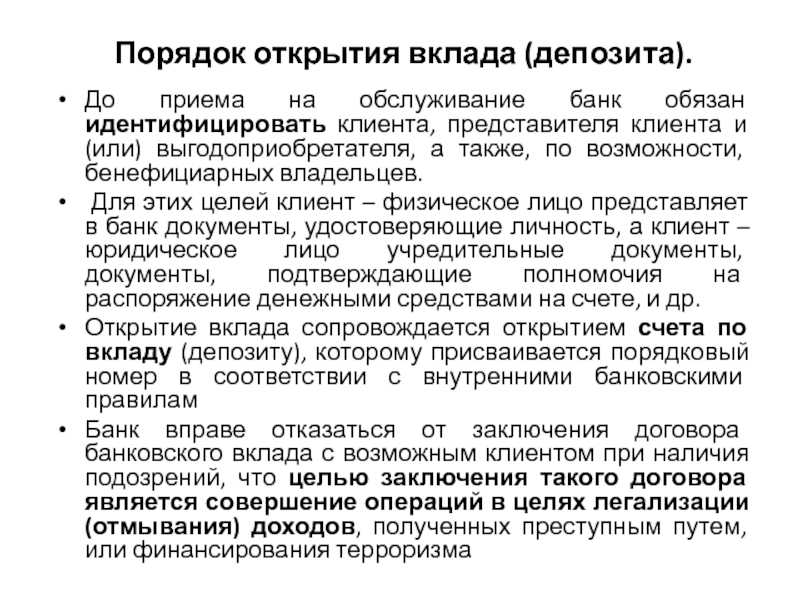

Слайд 10Порядок открытия вклада (депозита). До приема на обслуживание банк обязан идентифицировать

клиента, представителя клиента и (или) выгодоприобретателя, а также, по возможности, бенефициарных владельцев. Для этих целей клиент – физическое лицо представляет в банк документы, удостоверяющие личность, а клиент – юридическое лицо учредительные документы, документы, подтверждающие полномочия на распоряжение денежными средствами на счете, и др. Открытие вклада сопровождается открытием счета по вкладу (депозиту), которому присваивается порядковый номер в соответствии с внутренними банковскими правиламБанк вправе отказаться от заключения договора банковского вклада с возможным клиентом при наличия подозрений, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма

Правило № 6. Помните, что есть и альтернатива банковским вкладам

Если Вы решились открыть банковский вклад, то имейте ввиду, что у каждого человека есть и различные альтернативные варианты по управлению сбережениями, чтобы сохранять и приумножать свои деньги. Да, конечно, может быть они и не такие доступные как банковский вклад и «защищенные» от рисков, но и все же.

К тому же, использовать только банковские вклад для хранения и сбережения своего капитала не рекомендуется. Ведь на самом деле, на ситуацию нужно смотреть гораздо шире, предпочитая распределять свой капитал сразу на несколько направлений.

Причем, в этом плане, обратите свое внимание на следующий пункт

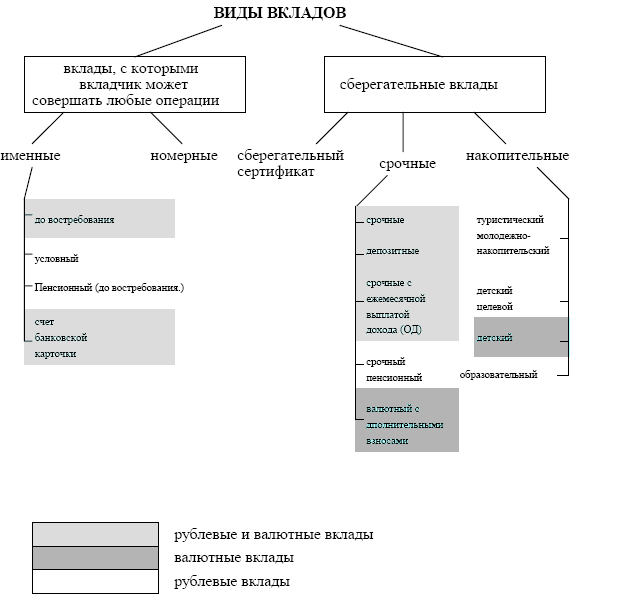

Основные виды депозитов

Основные виды депозитных счетов:

- срочный;

- сберегательный;

- целевой;

- накопительный;

- валютный;

- мультивалютный;

- до востребования.

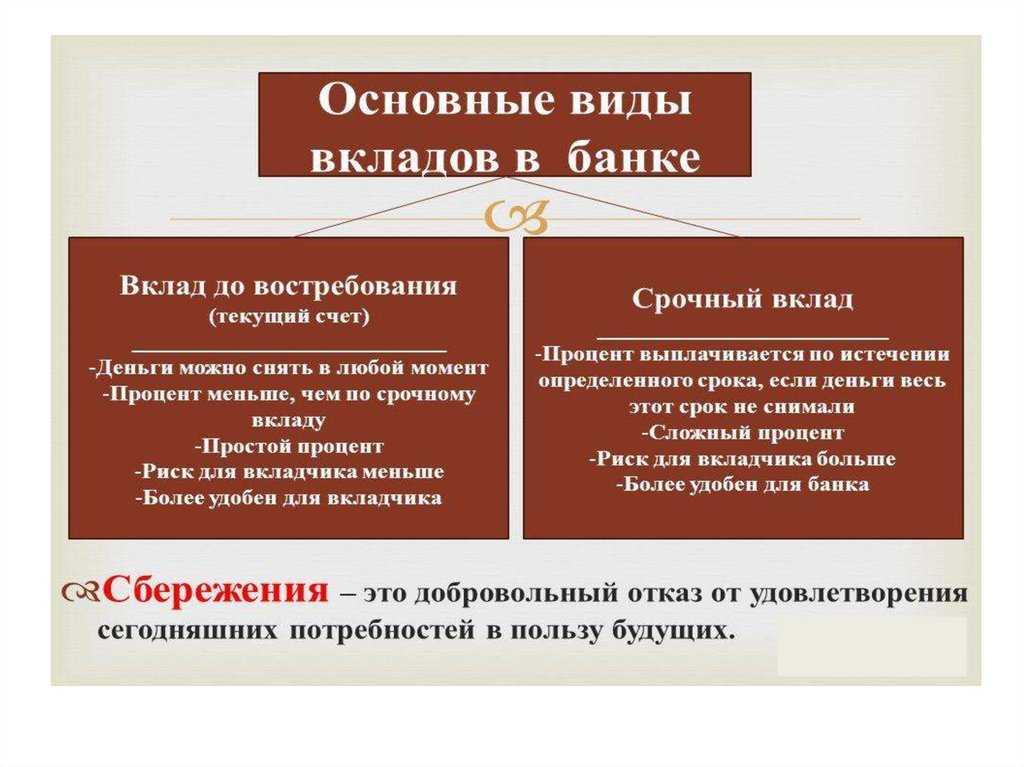

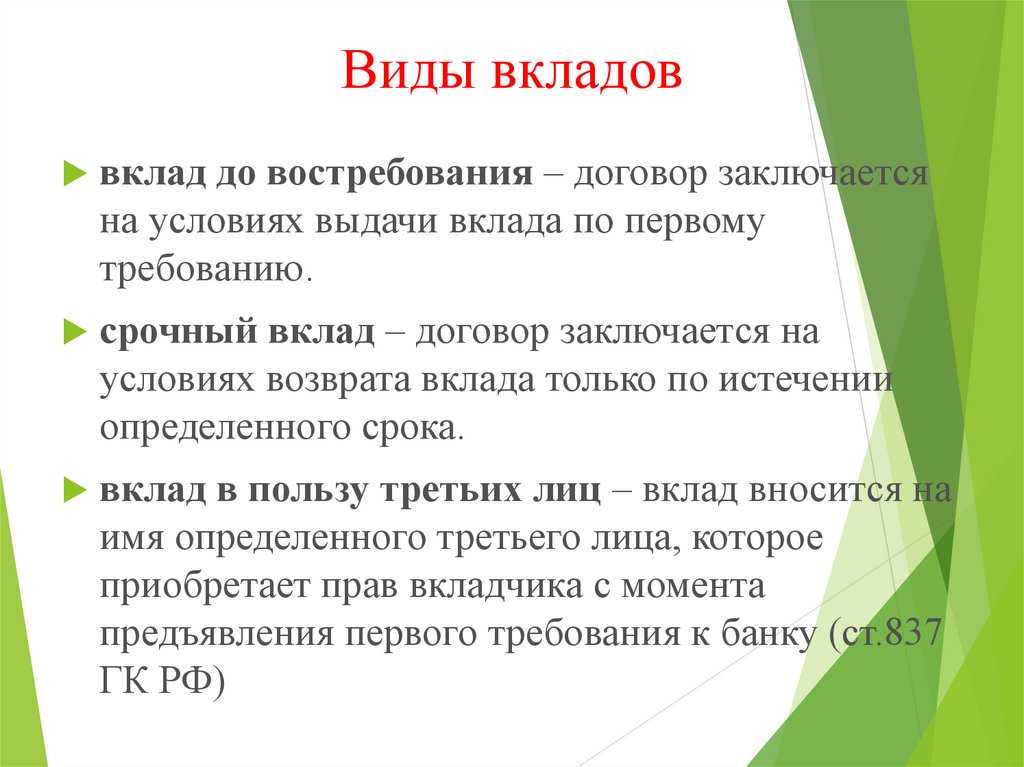

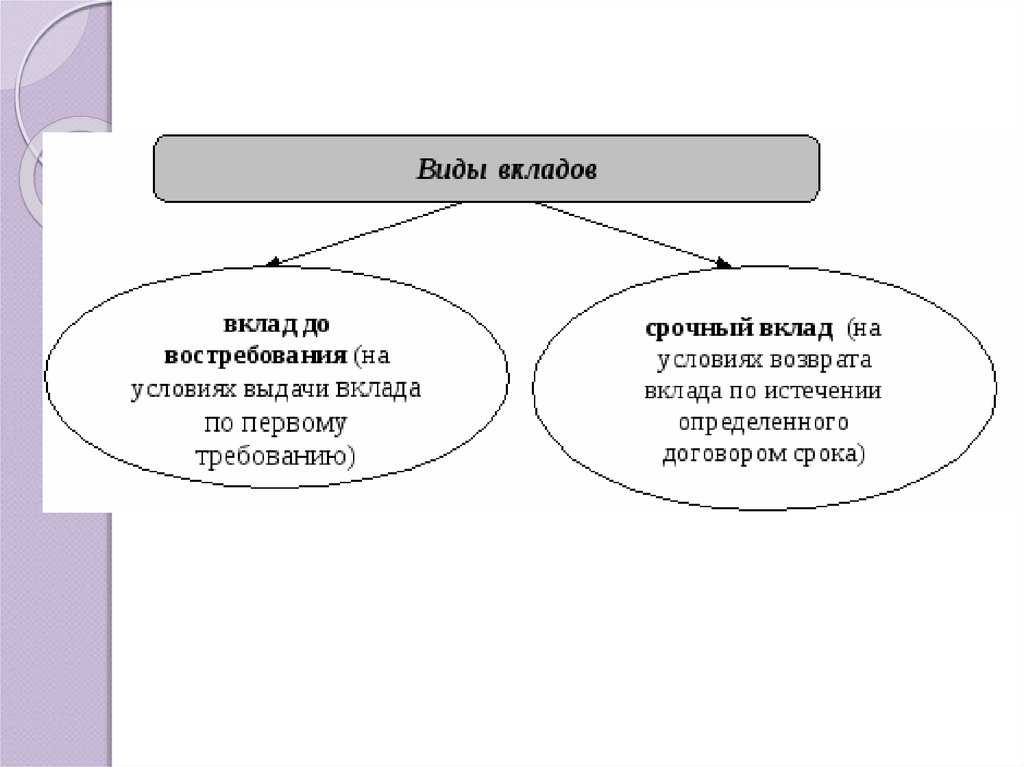

До востребования

Депозит до востребования является вкладом без указания точного срока снятия сбережений. Накопления выдают клиенту банка при необходимости. Капитал охраняется на текущем счете.

Открыть счет до востребования можно для решения следующих задач:

- сохранение финансового актива;

- возможность снять средства в необходимый момент.

невысокий (около 0,01%).

Срочный

При определении, что такое депозитный счет в банке срочный, необходимо учитывать правила работы с данным сбережениями. Вклад вносится в финансовую организацию на заданный период. Данный вид , предлагается с разными вариантами условий.

Процент дохода отличается в соответствии с суммой депозита, периодом и может составлять 4-8% годовых. Однако при прекращении действия договора раньше указанного срока процент будет минимальным.

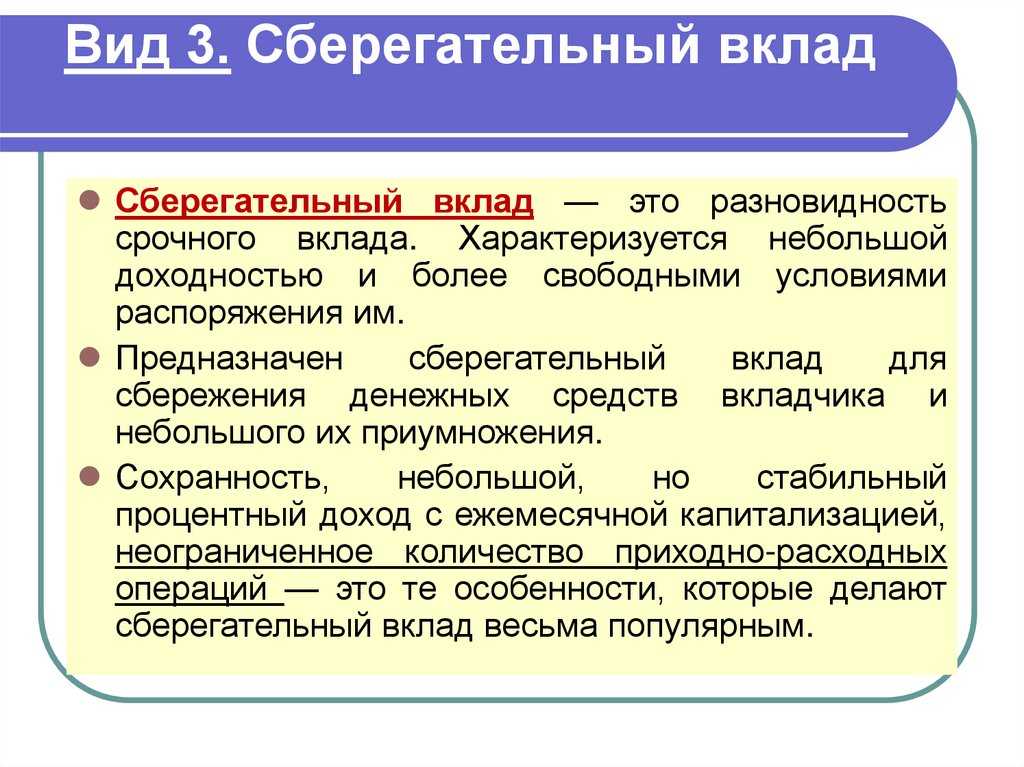

Сберегательный и накопительный

— это депозит, который выдается на неограниченный срок, предусмотрена возможность пополнять счет, частично снимать деньги или все накопления. Счет можно привязать к пластиковой карте для удобного перевода части зарплаты на накопления. Действующая ставка — от 1,5%. Вид вклада приносит небольшой доход, решая задачу сбережения денежных накоплений.

Накопительный счет относится к подвиду срочного. Однако условия предоставления более гибкие. Некоторые организации рассчитывают проценты согласно ежедневному остатку. В других банках учитывается полный месяц. Необходимо знать, что организация может сменить годовую ставку в одностороннем порядке. Данный вклад оптимален для накопления денег на дорогую покупку. Годовая ставка составляет 5-8%.

Целевой

При решении вопроса, целевой депозит — это что такое, необходимо учитывать задачи вида сбережений денежных средств. Вклад открывается для решения цели и на заданный период. Популярны детские вклады, данные средства сохраняются до взросления ребенка и затем переходят в его собственность.

Популярны сбережения средств для пожилых людей и т.д. Предложений по целевым накоплениям в банке немного, т.к. этот вид вклада не гибкий, усложняет возможность проведения банковских операций при изменениях курса валюты.

Валютный

Эта разновидность сбережений позволяет сохранять накопления в любой иностранной валюте.

Валютный вклад — это депозит, позволяющий получить следующие разновидности дохода:

- проценты на сумму сбережений;

- прибыль от увеличения цены иностранной валюты.

Процентная ставка на валютные счета ниже стандартной, однако при большом росте курса недостаток не повлияет на прибыль.

Мультивалютный

Мультивалютный депозит, согласно правилам, позволяет одновременно в 3 типа валюты (₽, €, $). Соотношение валют определяется клиентом. При необходимости можно переводить деньги в другую валюту, количество переводов не ограничивается.

Для данного типа вкладов потребуется открыть 3 депозитных счета в разных валютах. Уровень прибыли формируется из процентных начислений, курса валют.