Как исчисляется срок в 5 лет

Срок в 5 лет стоит отсчитывать с той даты, когда владелец получил на руки свидетельство о регистрации права

Это правило важно, но на практике можно встретить и другие варианты развития событий

Самый частый пример. Хозяин недвижимости живет в квартире 25 лет, он приватизирует квартиру, а совсем скоро принимает решение о продаже. Получается, что у него есть на руках свидетельство, но не прошло еще 5 лет с момента его получения. Значит, оплачиваться будет вся сумма налога.

Еще один наглядный пример. Семья купила 7 лет назад квартиру в долевом строительстве. 6 лет назад дом ввели в эксплуатацию, но документы люди получили только 4 года том назад, значит, срок не истек.

Как определяется сумма к возврату

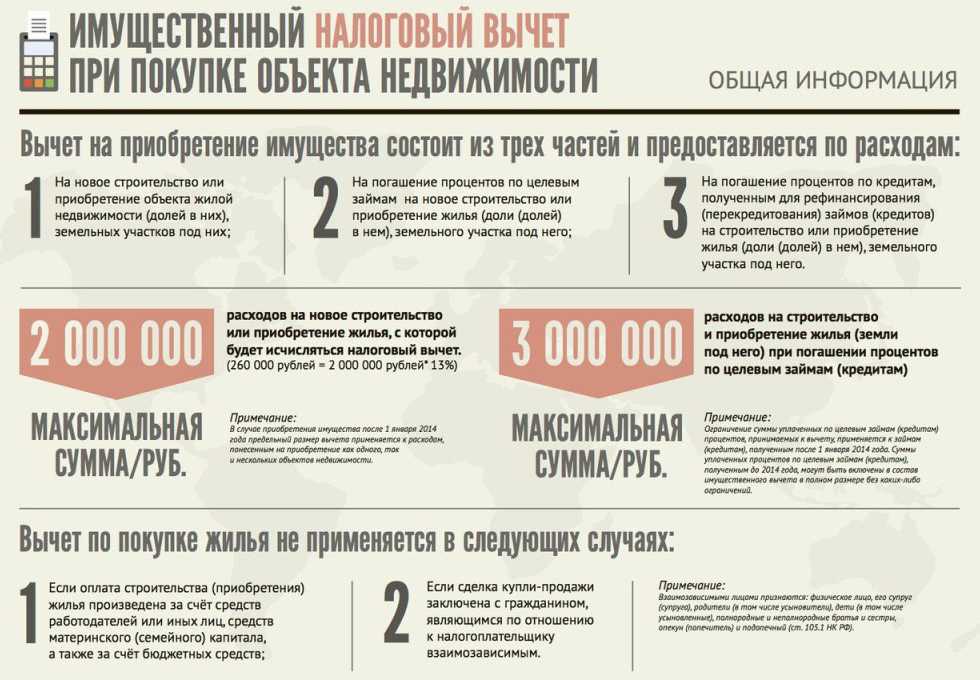

Даже в небольших населенных пунктах, стоимость недвижимости может достигать нескольких миллионах, а в крупных городах эта сумма будет еще выше. Однако законодатель устанавливает максимально возможные лимиты, которым могут воспользоваться граждане при обращении за вычетом:

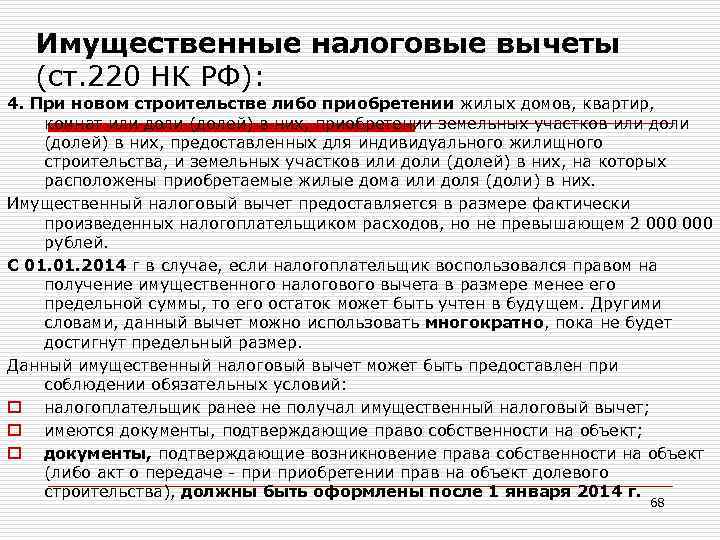

- для возведения нового жилья – не более 2 млн. руб.;

- при покупке квартиры, комнаты, дома или доли в объекте недвижимости – не более 2 млн. руб.;

- по процентам по ипотеке – не более 3 млн. руб.

При этом с 2014 года было снято ограничение по количеству объектов недвижимости, при покупке которых можно претендовать на вычет. Если с 2014 года гражданин совершал несколько сделок и приобрел два или более объекта недвижимости, он сможет представить к вычету затраты по всем объектам, однако не свыше законодательных лимитов. Для лиц, реализовавших свое право на вычет до 2014 года, такое правило не действует – повторное предоставление льготы для них будет невозможно.

Приведем пример, который позволит раскрыть порядок предоставления вычета на фактически приобретенное жилье:

- по месту работы определяется размер заработка и сумма НДФЛ, перечисленного в бюджет – например, при годовом заработке в 1 млн. руб. сумма налога составит 130 тыс. руб.;

- определяются затраты на приобретение жилья, которые можно представить к вычету – например, при цене объекта в 4 млн. руб., в декларации можно указать только 2 млн. руб.;

- так как размер налогооблагаемой базы по месту работы не превышает сумму вычета, гражданин сможет получить из бюджета всю сумму НДФЛ, удержанную за год, т.е. 130 тыс. руб.;

- поскольку при расчете вычета сформировался неиспользованный остаток в сумме 1 млн. руб. (2 млн. руб. вычета – 1 млн. руб. дохода), его можно использовать при обращении в последующие годы.

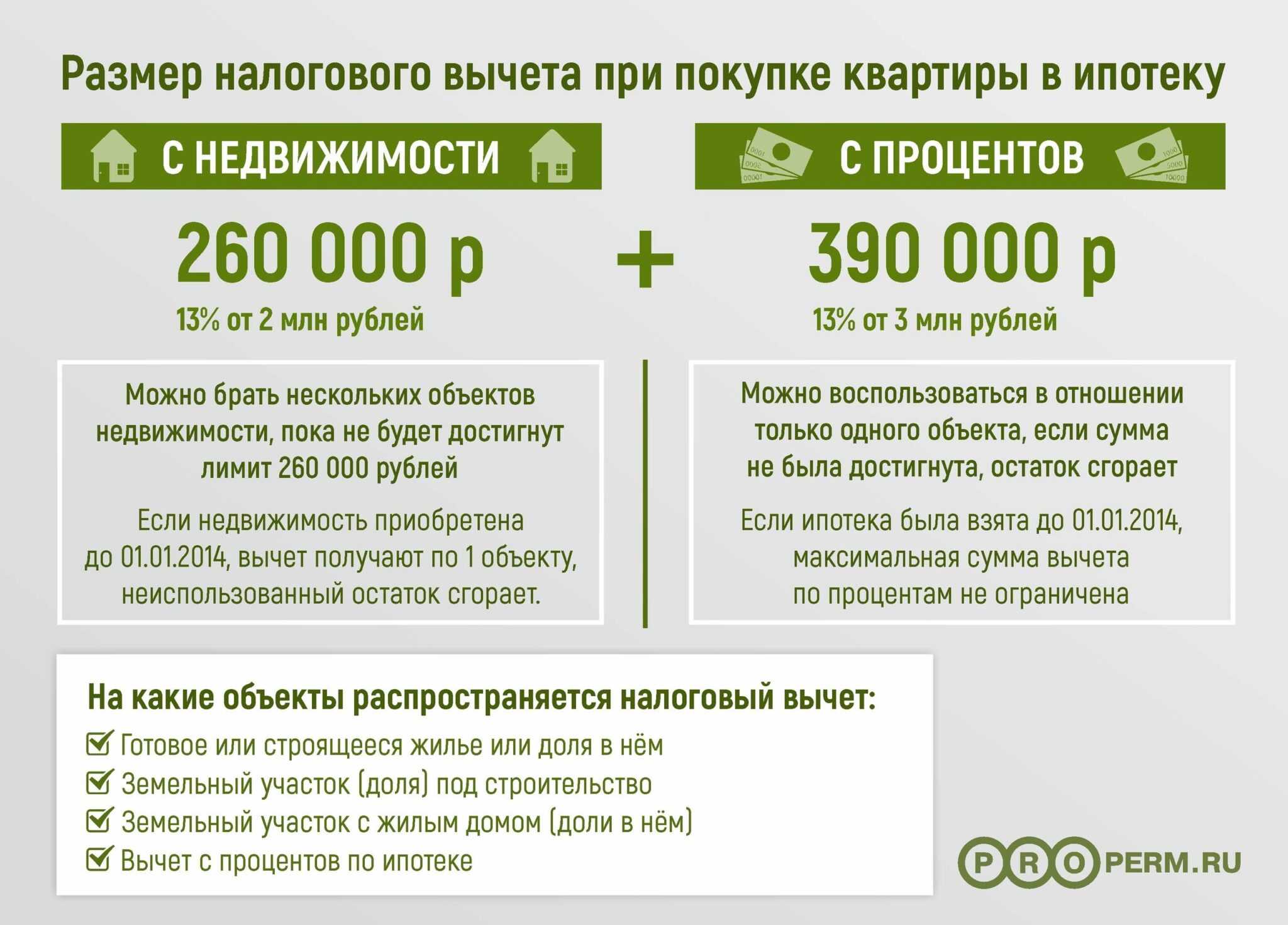

Таким образом, гражданин сможет получать вычет до тех пор, пока не исчерпает сумму законодательного лимита. В любом случае, максимальный размер вычета при покупке квартиры не превысит 260 тыс. руб., т.е. 13% от 2 млн. рублей. Однако аналогичной льготой могут воспользоваться иные собственники – супруг, другие члены семьи. Поэтому при оформлении жилья в долевую или совместную собственность, семья сможет вернуть налог по каждому правообладателю.

Получение вычета по ипотечным процентам проходит по отдельной процедуре. Следовательно, собственник сможет воспользоваться сразу двумя вычетами – за покупку жилья, и по уплаченным процентам. Ограничения по сумме возврата процентов связаны только с законодательным лимитом в 3 млн. руб. – пока этот предел не исчерпан, можно подавать декларацию и возвращать средства из бюджета.

Закон допускает и получение вычета по НДФЛ за предыдущие 3 года. В этом случае нужно подтвердить факт перечисления налога в бюджет по общим правилам. Также есть возможность получать текущее освобождение от удержания НДФЛ по месту работы. Для этого нужно выполнить следующие действия:

- зарегистрировать сделку в Росреестре и получить выписку ЕГРН, подтверждающую возникновение права собственности;

- получить в налоговых службах справку, подтверждающую право на вычет;

- обратиться к работодателю с заявлением о предоставлении вычета – при положительном решении вопроса, с работника не будет ежемесячно удерживаться подоходный налог, пока не исчерпается вся сумма вычета.

Ключевым преимуществом такого варианта получения вычета является возможность подать документы, не дожидаясь истечения календарного года, в котором состоялась сделка. При возврате средств через ИФНС, декларацию можно подавать только в следующем году после регистрации права собственности.

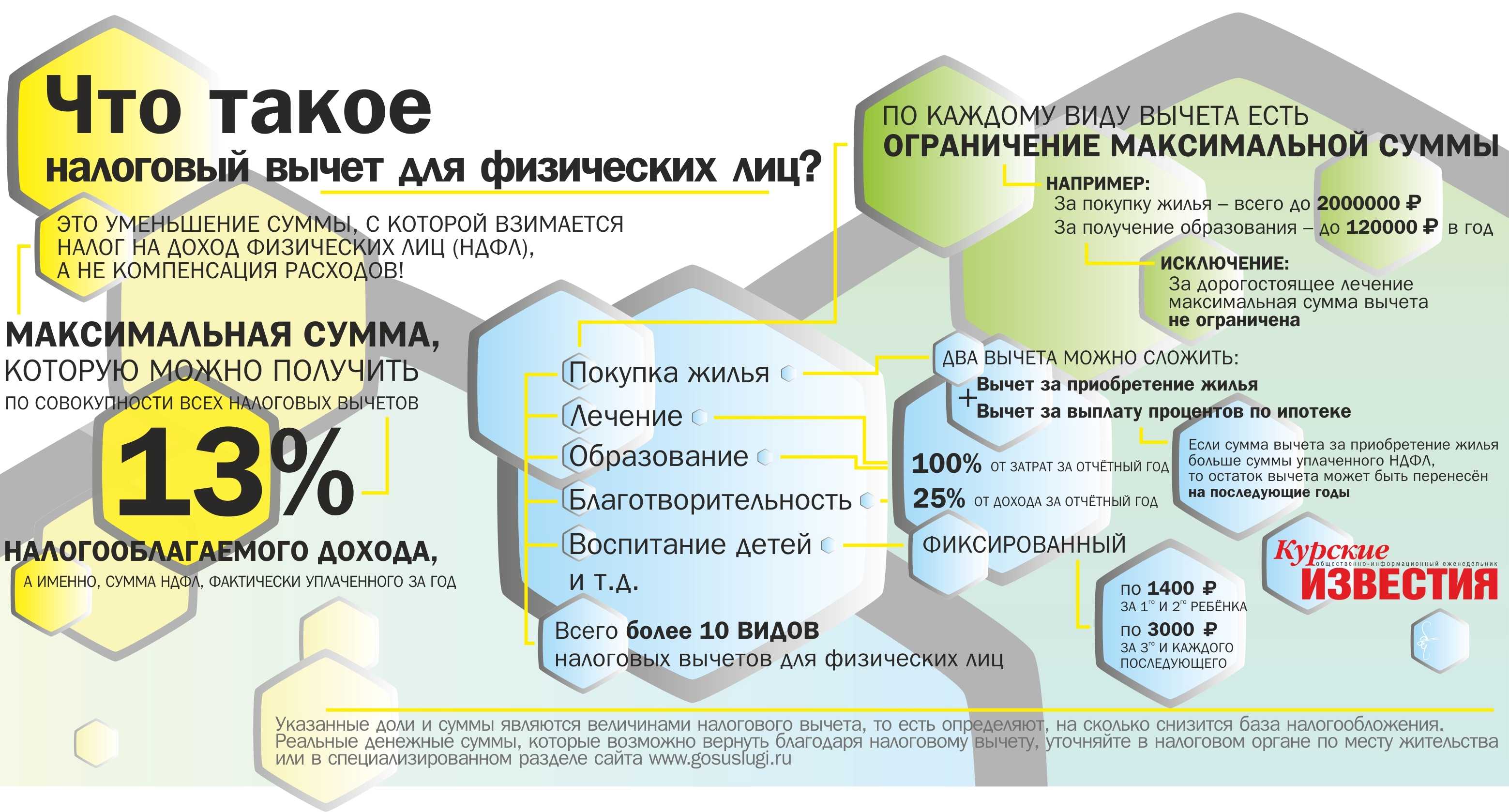

Налоговые вычеты

Государство кроме обязанности платить налог, вводит право на его возврат. Эти случаи предусмотрены законом. Например: при больших тратах на лечение, обучение, покупку движимого или недвижимого имущества. Возврат ранее уплаченного налога называется вычетом.

Вычет – это сумма, на которую уменьшается налогооблагаемая база. Или возврат ранее уплаченных денег в казну государства. Гражданин, которому по закону полагается вычет, может заплатить меньше, или в течение года вернуть деньги.

Вернуть могут только граждане РФ, которые устроены официально и платят НДФЛ. В России прогрессивная ставка налогообложения, но нулевой суммы нет. Поэтому, любой человек, который получает белую зарплату, может претендовать на возврат части уплаченных средств.

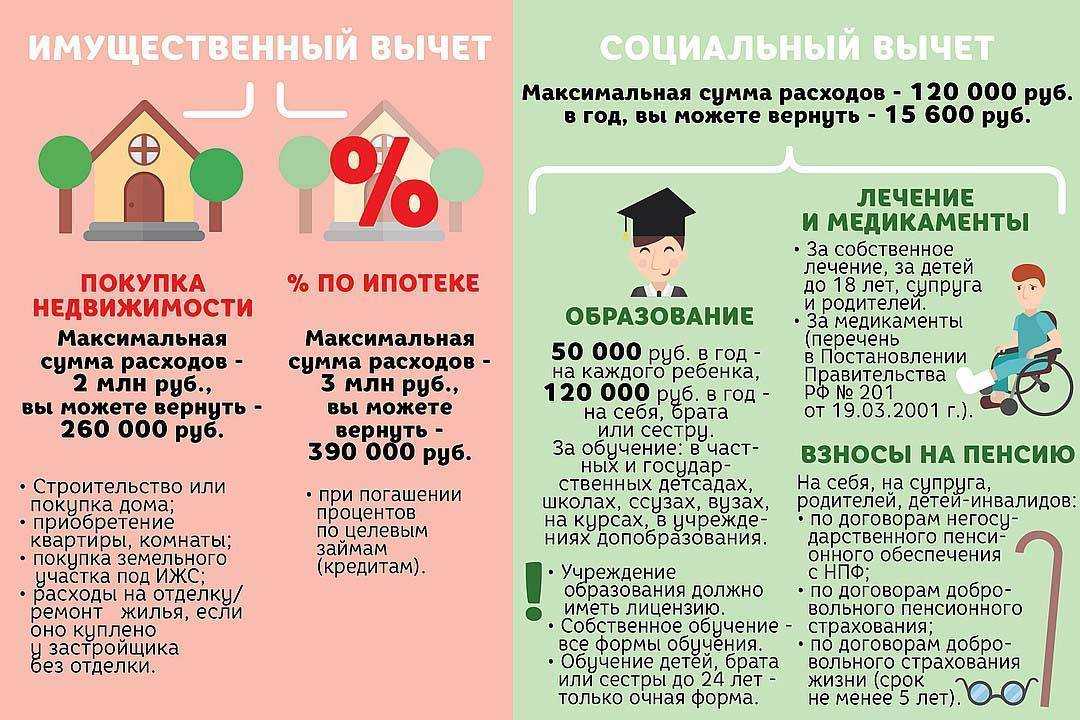

Покупка жилья относятся к имущественным вычетам. Кроме них есть:

- стандартные;

- социальные;

- инвестиционные.

Приобретать можно за наличные, безналичные или в кредит. В любом случае, государство вернет часть средств обратно. Подходят новостройки, вторичное жилье, доли и земля

Важно, чтобы по документам это была жилая недвижимость

Как это работает

Получить вычет можно двумя способами: на карту банка или через работодателя. С первым способом все просто: налоговая обрабатывает документы, выносит решение, и, если все правильно, отправляет платежное поручение в банк. Во втором случае есть нюансы:

- Работодателю нужно принести подтверждение от ФНС.

- Бухгалтер, при составлении отчетности по зарплате, не перечисляет налог за работника, а оставляет его.

- Сумма зарплаты увеличивается на 13%.

- Это продолжается, пока все не будет уплачено.

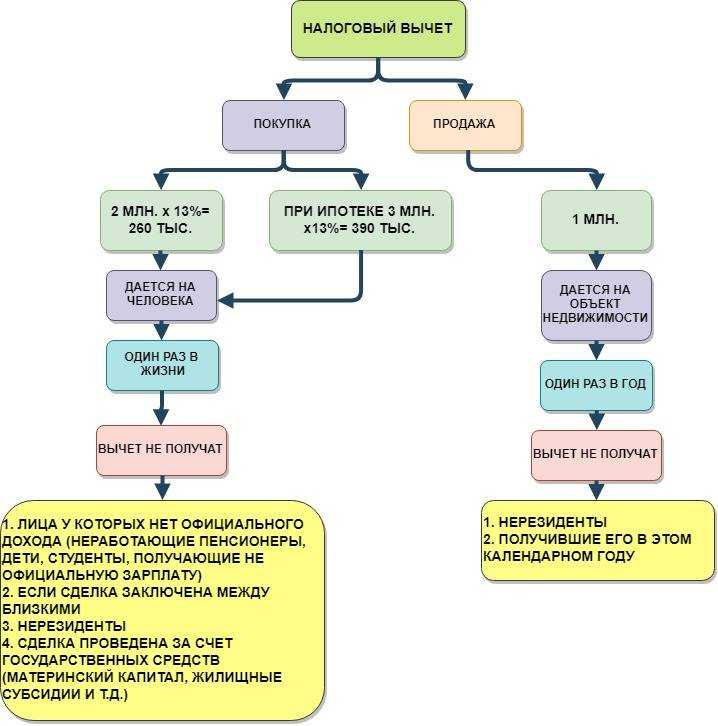

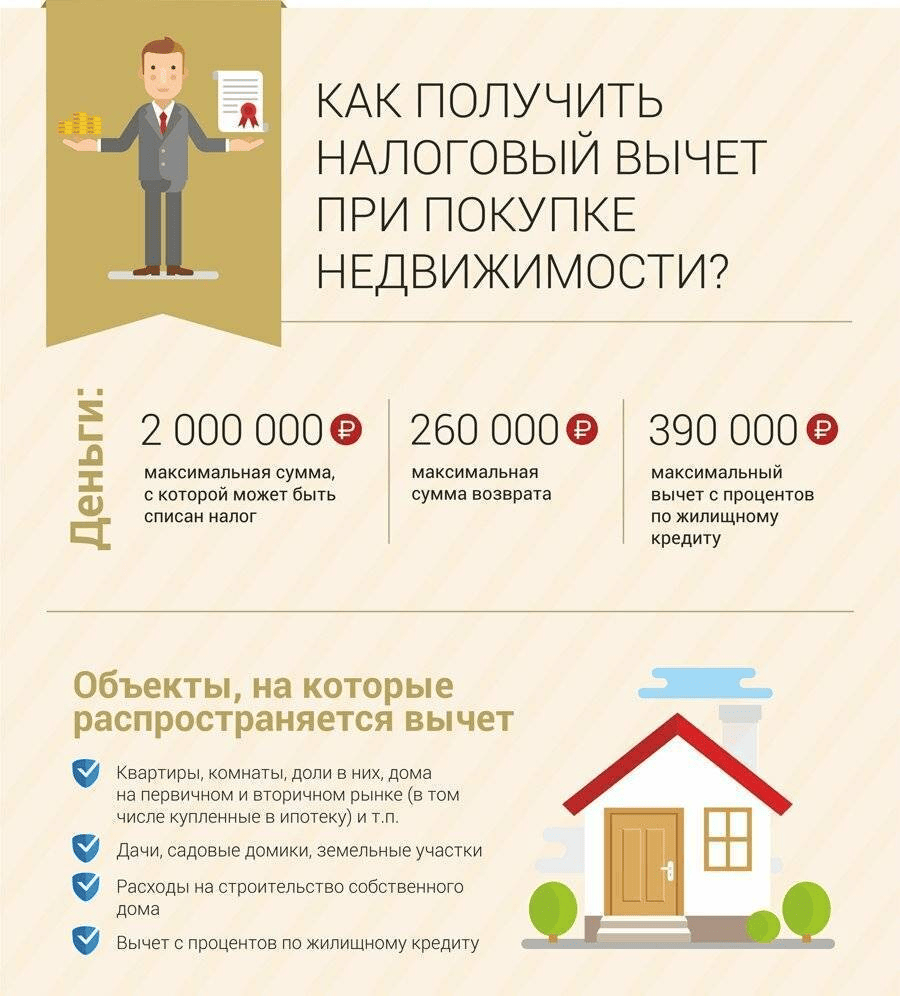

Максимальная сумма вычета – 260 000 рублей. Рассчитывается так: 13% от потраченного, но не более 2 млн. рублей. Кадастровая стоимость не участвует в расчетах. Она необходима только когда человек соберется продавать имущество.

Фактически, во втором случае, гражданин не получает средства, а освобождается от уплаты НДФЛ. За счет этого работодатель платит больше, а с бухгалтерии снимается часть работы. Какой способ удобнее – тем и можно пользоваться, но на практике, чаще всего выбирают разовый платеж.

Самый важный фактор: налоговые вычеты ограничены максимальной суммой. Даже если купить 3 дома суммарной стоимостью 50 млн., все равно можно получить максимум 260 000 рублей.

Заявление и декларация проверяется в течение 3 месяцев. Это максимальный срок и сотрудники ФНС ориентируются на него. Если все правильно – в течение месяца деньги поступают на счет или оформляется подтверждение. Его нужно отнести работодателю, а он передает документы бухгалтерии.

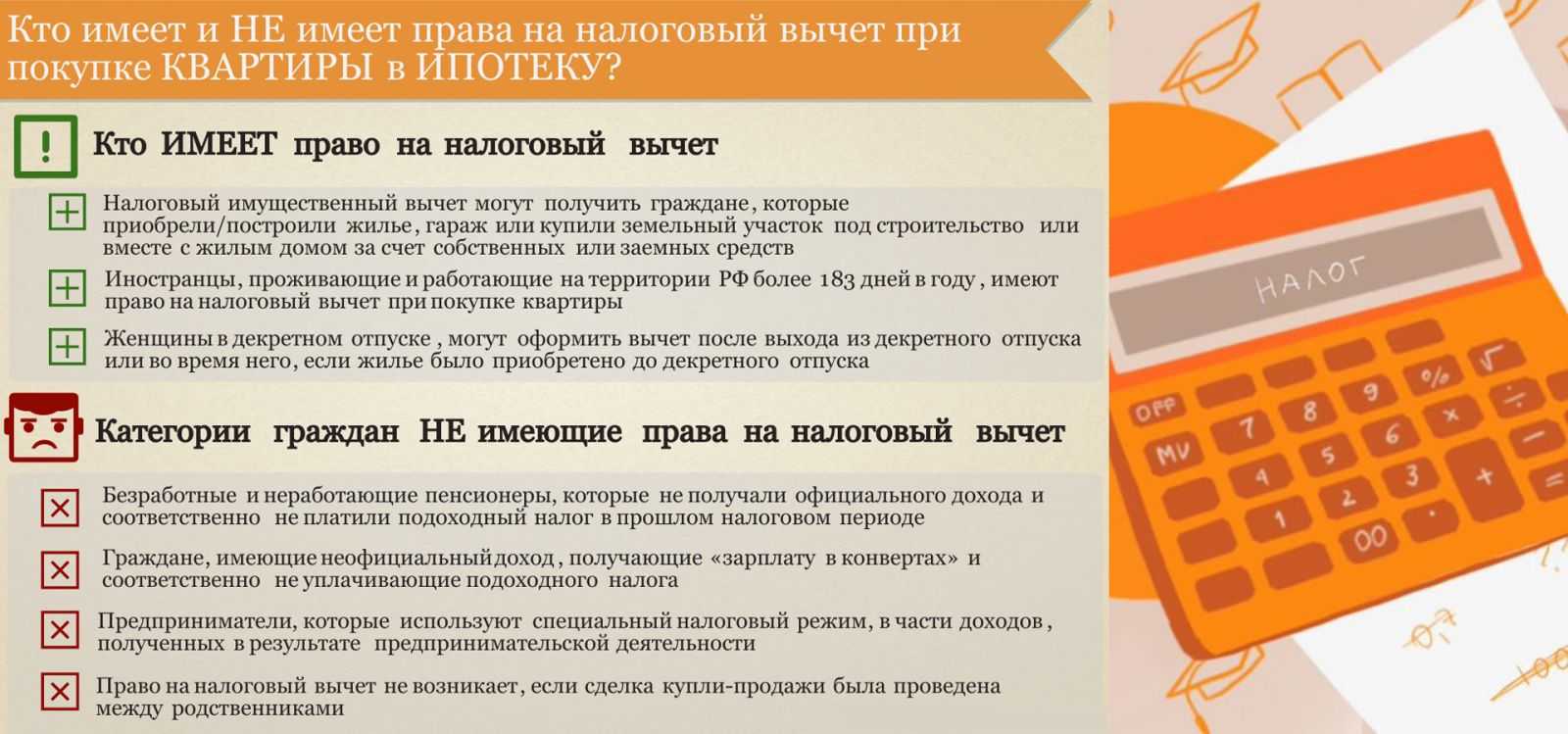

Кто может рассчитывать на имущественный вычет

Основные условия:

- Быть гражданином РФ.

- Получить кредит в Российском банке (если это ипотека).

- Иметь официальный источник дохода.

- Заключить официальную сделку.

Официальным источником дохода служит: белая зарплата, дивиденды по акциям, доходы от вкладов, прибыль от сдачи имущества в аренду. Любые деньги, за которые человек платил НДФЛ.

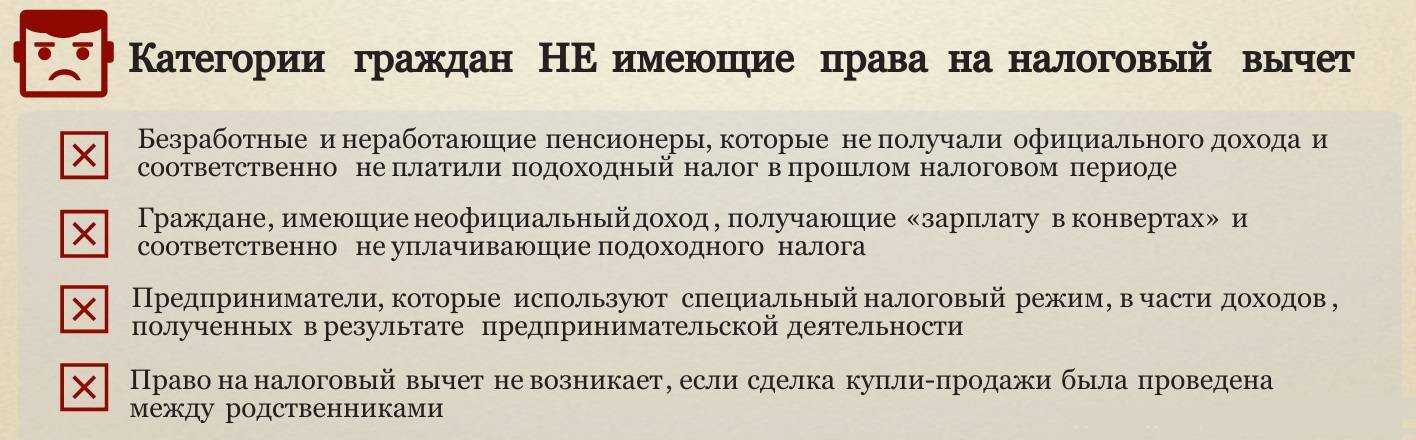

Большинство ИП не могут получить средства. Если они находятся на льготных налоговых режимах, то им недоступна такая опция. Единственное исключение – ОСН. Только в этом режиме налогообложения можно получить деньги назад.

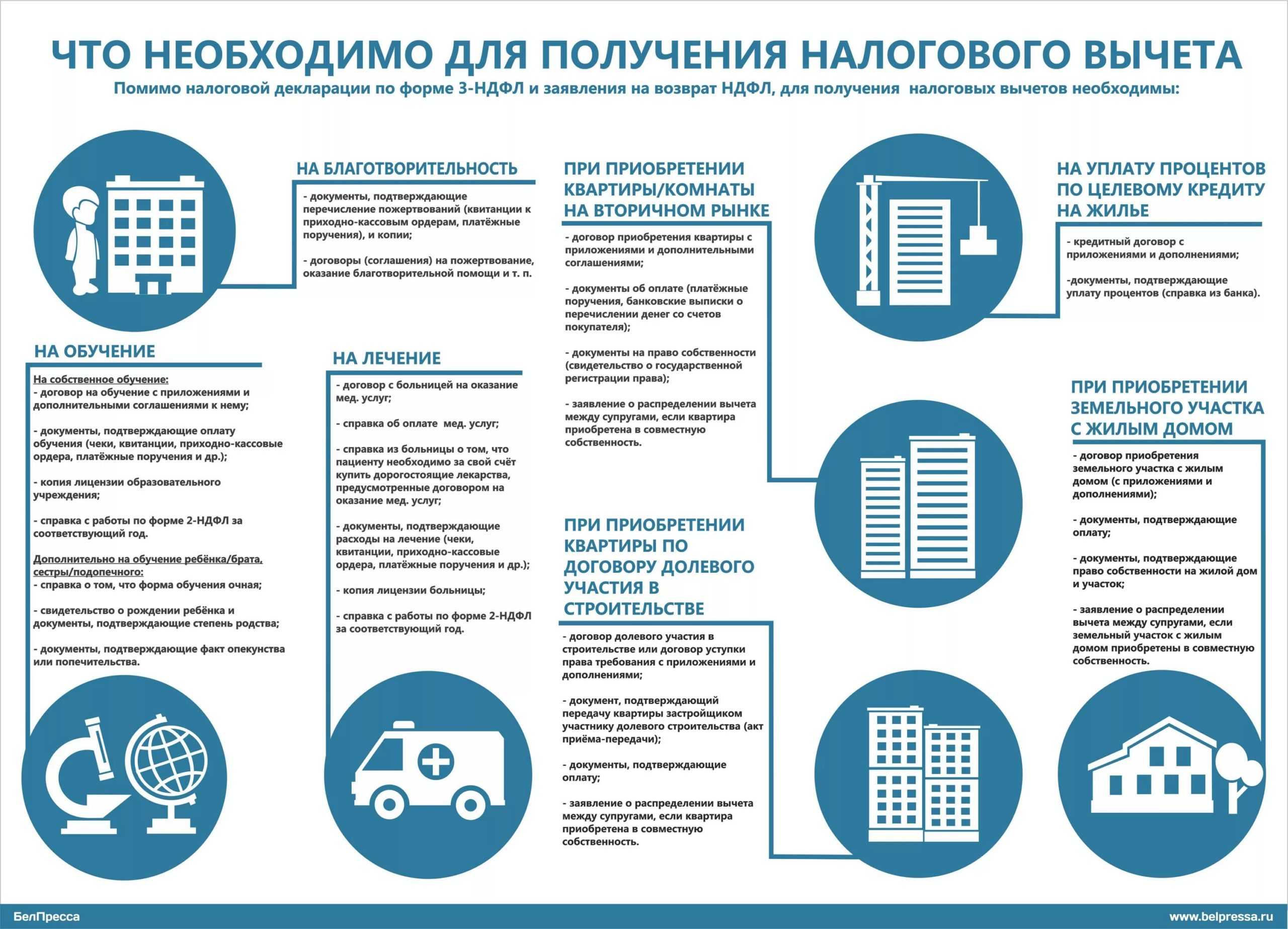

Какие документы нужны для налогового вычета?

Если в 2023 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

| Стандартный налоговый вычет на ребёнка |

|

|

| Социальный вычет на лечение, покупку лекарств, ДМС |

|

|

| Социальный вычет на обучение |

|

|

| Социальный вычет на фитнес |

|

|

| Социальный вычет на страхование и накопительную пенсию |

|

|

| Социальный вычет на благотворительность |

|

|

| Имущественные вычеты |

|

|

| Вычет типа А с индивидуального инвестиционного счёта |

|

|

| Вычеты с индивидуального инвестиционного счёта третьего типа |

|

|

| Профессиональные вычеты | Произвольные документы, подтверждающие расходы налогоплательщика, понесённые в ходе своей деятельности. |

Величина вычета

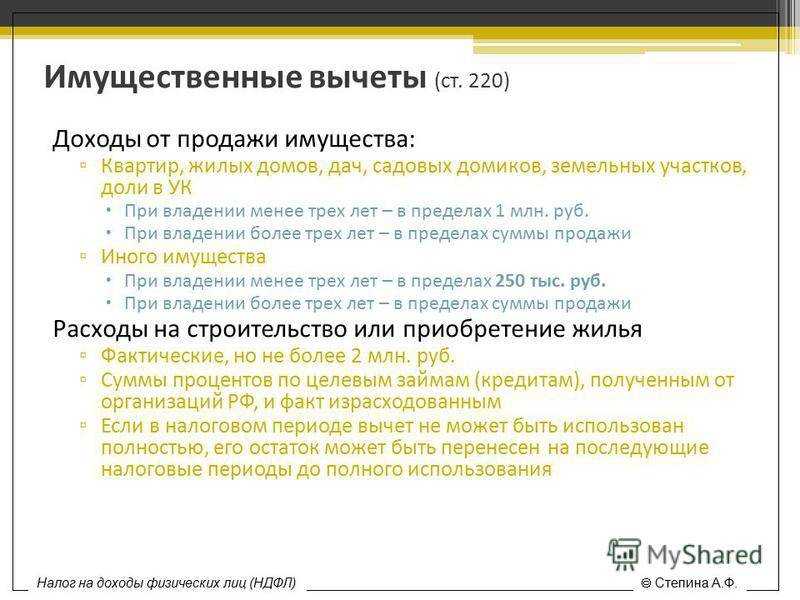

Кодексом предоставлены два варианта имущественного вычета при продаже квартиры в 2024:

- фиксированный в один миллион рублей вычет (1 000 000 рублей);

- расходный – в сумме потраченных на покупку и ремонт квартиры денег.

Какой лучше применить – зависит от желания продавца. Например, если доход от сделки не превышает миллион рублей, или если документов о расходах не сохранилось – лучше остановиться на фиксированной сумме. Ее не нужно дополнительно подтверждать бумагами или заявлениями.

Если же сделка дороже одного миллиона, нужно посмотреть, какие документы о расходах на приобретение и ремонт сохранились. Имеют значение только фактически произведенные расходы, а не любые расходы вообще. Если, например, был заключен договор на ремонт на сумму 450 000 рублей, а по факту ремонт обошелся в 320 000 рублей, то в качестве льготы принимаются именно 320 000 рублей.

Подтвердить фактические расходы помогут:

- ДКП между продавцом и предыдущим собственником;

- ДДУ с застройщиком;

- соглашения о ремонтно-отделочных работах и разработке проектно-сметной документации;

- любые документы об оплате вышеназванных договоров: квитанции, чеки, приходные ордера, банковские выписки;

- чеки о покупке стройматериалов.

Выбор отражается в налоговой декларации 3-НДФЛ. Если выбран фиксированный вычет, подтверждать его ничем не нужно – он предоставляется в силу закона. В случае применения расходного варианта к декларации прилагаются подтверждающие документы.

Возврат налога за годы, которые шли до возникновения права на ИНВ

По общему правилу, установленному НК, нельзя вернуть НДФЛ за те годы, которые шли до появления права на вычет.

К примеру, гражданин купил по ДКП квартиру за 1 млн. в 2017-м году и оформил ее в собственность. Как видим, он имеет право на ИНВ в размере 1000000 * 0,13 = 130000 рублей.

Этот гражданин работал в 2012, 2013, 2014, 2015, 2016 и в 2017 годах, то есть платил НДФЛ в размере 4000 рублей ежемесячно (например). Очевидно, что если возможность возврата за предыдущие годы была бы предусмотрена в НК, то гражданин бы сразу получил от налоговиков всю сумму – 130000 рублей.

Однако нет. Вернуть он сможет только столько, сколько он заплатил за 2017 год, то есть 48000 рублей. В следующем году, то есть в 2018, если он будет работать, ему опять в конце года заплатят 48000 рублей, а в 2019 году – оставшиеся 34000 рублей.

Внимание, исключение! На основании ч. 10 ст

220 НК, единственная категория налогоплательщиков, которым может быть перенесен ИНВ на предыдущие периоды – это пенсионеры, которые получают страховую пенсию, по ГПО, социальную и др. Им может быть перенесен ИНВ на 3 предшествующих возникновению права на него года.

К примеру, работающий пенсионер купил квартирный объект за 2 млн. рублей в 2017 году. Как видим, размер ИНВ составляет 390000 рублей. Пусть в период с 2010 и по настоящее время пенсионер платил каждый месяц в бюджет 5000 рублей подоходного налога. Понятное дело, что за 2017 год пенсионер заплатил только 60000 рублей подоходного налога. И вот тут он может воспользоваться законодательной возможностью – то есть сразу вернуть себе 240000 рублей (за 2017 год и 3 предшествующих ему – 2014, 2015, 2016). Остаток (150000 рублей) будет перенесен на 2018, 2019 год и так далее, пока ИНВ полностью налоговики не выплатят.

Особенности налогообложения при продаже жилья

Некоторые недобросовестные продавцы хотят уклониться от обязательств налогообложения и умышленно снижают цену за квартиру. По документам, прибыли от совершённой сделки нет — соответственно, и удерживать НДФЛ не с чего. Во многих подобных случаях в качестве дохода будет считаться 70% кадастровой стоимости объекта.

Это ограничение мотивирует собственников не занижать цену на жильё. Если сделка уже состоялась, налоги на продажу квартиру будут считаться с 70% от кадастра на 1 января текущего года. Чтобы узнать конкретную сумму, следует воспользоваться услугой официального сайта ЕГРН. В поисковой строке реестра достаточно указать кадастровый номер или полный адрес объекта.

Для наглядности приведём пример. Предположим, в 2020 году менеджер Олег приобрёл однушку за 3 000 000 рублей, а в следующем продал её за 3 200 000 рублей. Кадастр составил 3 800 000 рублей. Если умножить это значение на коэффициент в 0,7 (70%) выходит 2 660 000 рублей. Эта сумма меньше полученного дохода, поэтому за основу для налога следует брать 3 200 000 рублей. В итоге, по формуле «доход минус расход» получится 200 000 рублей. Как раз из неё будет высчитываться налог, который составит 26 000 рублей. Из примера видно, что в декларации нужно будет указать большую сумму.

Разберём, как рассчитать налог с продажи квартиры в обратной ситуации. Допустим, кадастровая стоимость объекта из нашего примера составила 4 800 000 рублей. Если высчитать 70% из этого значения, получается 3 360 000 рублей. Эта сумма больше, чем та, за которую была продана недвижимость. От неё нужно будет вычесть расходы и рассчитать НДФЛ. В нашем случае налог будет равен 46 800 рублей.

Нюансы при продаже унаследованной квартиры

Минимальный срок владения объекта, который освобождается от уплаты НДФЛ, составляет три года. Логично, что у многих наследников возникает вопрос: с какого момента начинается отчёт этого периода. Разберём разные ситуации:

- по общему правилу, трёхлетний срок будет отсчитываться со дня смерти наследодателя;

- если досталась квартира от умершего супруга, которая приобреталась в браке, началом отсчёта будет считаться день первоначальной регистрации права собственности.

Условия предоставления льготы

Льготой могут воспользоваться физические лица, которые имеют статус резидентов РФ. Для этого необходимо проживать на территории государства более 183 дней. Аналогичным правом обладают и индивидуальные предприниматели, которые не использовали проданную недвижимость в коммерческой деятельности. Чтобы налоговый вычет при продаже квартиры был предоставлен, должны выполняться определенные условия.

В список которых входят:

- недвижимость не используется для получения прибыли;

- жилье находилось в собственности гражданина в течение установленного срока;

- прибыль от продажи помещения составляет минимум 1 млн. руб.

Особенности продажи наследственного жилья

Наследственное имущество дает своему владельцу льготный период владения, который необходим для того, чтобы не платить налог вообще. Срок владения составит 3 года в любом случае, независимо от того, до 2016 года была оформлена квартира или после.

Нюанс состоит и в порядке определения начальной точки срока. В случае с наследством она сдвигается – начало отсчитывается с даты смерти наследодателя, а не со дня госрегистрации в ЕГРН.

Не имеет значения, когда недвижимость была оформлена на нового владельца – через полгода, год или больше. День смерти предыдущего владельца и определяет искомый срок. Также не имеет значения, по закону или по завещанию получено жилье, от родственника или нет.

Особенности получения вычета за покупку квартиры

Рассмотрим варианты разных жизненных обстоятельств покупателей, претендующих на оформление имущественного вычета и возврат НДФЛ.

1. Куплена первая квартира.

Покупатель, который впервые обратился за возвратом подоходного налога, может получить 260 тысяч рублей (13% от 2 млн рублей). При необходимости возмещать налог можно на протяжении нескольких лет.

2. Куплена вторая квартира.

Если приобретена вторая квартира, то оформить налоговый вычет можно только в том случае, если лимит не был выбран полностью. К примеру, первое жилье стоило 3 млн и было куплено в совместную собственность супругов. Муж и жена получили вычет в 1,5 млн рублей каждый. И у каждого осталось еще по 500 тысяч, возврат с которых можно будет сделать после приобретения другой недвижимости.

Обратите внимание, до 2014 года переносить остаток вычета на другой объект было нельзя, поэтому если первая квартира куплена ранее 2014-го, то больше вычет не оформить

3. Жилье куплено с использованием ипотеки.

Когда для приобретения квартиры или дома используются ипотечные средства, то помимо 260 тысяч рублей возврата за покупку собственник вправе претендовать еще и на налоговый вычет по расходам на оплату процентов. Лимит в этой категории выше и составляет 3 млн рублей. Соответственно, заемщик может вернуть еще максимум 390 тысяч (в зависимости от того, сколько было выплачено процентов).

Но если ипотека была взята до 1 января 2014 года, то лимита на возмещение расходов на проценты нет, можно оформить вычет на любую сумму, в том числе выше 3 млн.

4. Жилье куплено в браке.

Супруги, приобретающие недвижимость, могут получить налоговый вычет с 2 млн каждый. К примеру, квартира стоит 5 млн, каждый из них имеет право вернуть по 260 тысяч рублей со своих 2 млн. И так же каждый сможет оформить возврат на проценты по ипотеке. Для этого нужно предоставить вместе со всеми документами письменное соглашение о договоренности о распределении размера имущественного налогового вычета между супругами.

5. Квартиру купил пенсионер.

Если недвижимость приобрел человек, уже вышедший на пенсию, он имеет право вернуть ранее уплаченный подоходный налог сразу за 4 года — за год покупки и еще за 3 предшествующих

Тут важно понимать, что возврат положен только тем, кто платил в эти годы НДФЛ, то есть продолжал работать. Такой длительный период сделан как раз для того, чтобы пенсионеры имели возможность вернуть налог за те годы, пока еще работали

6. Квартиру купил безработный.

Неработающие покупатели претендовать на налоговый вычет не могут, просто потому, что они не платят подоходный налог. Но как только официальный доход появится, можно будет оформить и возврат НДФЛ. Срока давности нет, сделать это разрешается даже через 10 лет.

7. Квартиру купил ИП.

Индивидуальные предприниматели вправе оформить возврат налога только в случае, если применяют основную систему налогообложения и платят НДФЛ. Но в принципе ИП может одновременно работать по найму и получать зарплату, с которой отчисляется подоходный налог. Его можно будет вернуть.

Если доли квартиры находились в собственности разное время

На практике достаточно часто возникает ситуация, в которой у физического лица — собственника жилья (или другого имущества) одна доля находится в собственности больше или меньше времени, чем другая (другие) доля (части), а жилье (квартира) реализуется целиком.

В Письме от 13 января 2015 г. № 03-04-05/69528 Минфин России рассмотрел аналогичную ситуацию и разъяснил следующее: статьей 235 Гражданского кодекса РФ установлено, что изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на недвижимое имущество (квартиру) является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру.

Примечание: согласно пункту НК РФ (в редакции, действовавшей до 01.01.2016) не подлежали обложению НДФЛ доходы, получаемые физическими лицами, являющимися , за соответствующий от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Учитывая изложенное, если квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей в праве собственности на дом) более трех лет, то доходы от продажи квартиры не будут подлежать обложению налогом на доходы физических лиц.

Аналогичные разъяснения на этот счет даны в Письмах Минфина России от 2 апреля 2015 г. № 03-04-05/18246, от 15 августа 2014 г. № 03-04-05/40976, от 24 июля 2013 г. № 03-04-05/29162, от 10 апреля 2013 г. № 03-04-05/7-368, от 31 июля 2012 г. № 03-04-05/7-904.

Относительно подачи при продаже имущества, находящегося в собственности более трех лет, ФНС России в Письме от 6 апреля 2012 г. № ЕД-3-3/1166@ разъясняет, что физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры со сроком владения ею более трех лет, если иных доходов, подлежащих декларированию, не имеется.

(!) С 1 января 2016 года имущественный налоговый вычет представляется с учетом положений статьи 2171 НК.

Статья написана и размещена 10 декабря 2011 года. Дополнена — 15.12.2012, 19.02.2013, 22.04.2013, 29.12.2013, 28.09.2014, 29.04.2015, 04.02.2016, 19.10.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Остались или появились вопросы? — Обращайтесь.

Почему надо обращаться именно к нам:

-

Наша онлайн консультация — это .

-

Первая консультация (до 10 минут) будет оказана (с учетом ). На этой консультации оценивается ситуация в общем, а Вы сами решаете — стоит ли дальше обращаться за платной консультацией или услугой.

-

Мы оказываем услуги в режиме онлайн (дистанционно), традиционным способом (очно) и по разумным ценам.

-

По мы обладаем необходимыми уровнем знаний и опытом работы (уровнем компетенций), что подтверждается как отзывами о нашей работе, так и ее результатами.

-

Образец заполнения налоговой декларации 3-НДФЛ за 2023 год:

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Узнать адрес вашей налоговой инспекции:

-

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

;

Налог на имущество физических лиц

-

Налог на имущество физических лиц, если имущество находится в долевой собственности

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

Что делать, если уведомление на уплату налога не пришло

Транспортный налог

Ответственность налогоплательщика — физического лица за:

-

несдачу (несвоевременную сдачу) налоговой декларации

-

неуплату налогов (НДФЛ, налог на имущество, транспортный и земельный налоги)

-

неявку в налоговую инспекцию по вызову.

Как правильно написать жалобу на налоговых инспекторов

Кто такие налоговые резиденты и нерезиденты

как получить рассрочку по уплате налога

Виды налоговых вычетов

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

| Стандартные налоговые вычеты | Самый популярный — родителям на детей в возрасте до 18 лет. Если ребёнок-инвалид, то вычет предоставляется до 24 лет, но при условии, что больной ребёнок очно учится. | Налогооблагаемая база уменьшается на 1 400, 3 000, 6 000 или 12 000 в зависимости от того, какой ребёнок по счёту и здоров ли. Родители получают на руки от 182 от 1 560 рублей ежемесячно. | Вычет предоставляется до тех пор, пока суммарная зарплата не достигнет 350 000 рублей. |

| Социальные вычеты | За расходы на обучение, фитнес, покупку рецептурных лекарств, лечение (например, платные анализы), страхование жизни и накопление пенсии. | Налогооблагаемая база уменьшается на 120 000 рублей в год максимум. Максимальная сумма вычета — 15 600 рублей в год по всем расходам, включённым в группу. | С 2024 года налогооблагаемую базу можно уменьшить на 150 000 рублей. Максимальная сумма вычета — 19 500 рублей. Но учитывайте, что новые суммы распространяются только на расходы 2024 года. |

| За расходы на обучение ребёнка | Налогооблагаемая база уменьшается на 50 000 рублей в год максимум. Максимальная сумма вычета — 6 500 рублей в год. | С 2024 года налогооблагаемая база уменьшается на 110 000 рублей в год максимум. Максимальная сумма вычета — 14 300 рублей в год. Новые суммы распространяются только на расходы 2024 года. | |

| За расходы на дорогостоящее лечение | Размер вычета не ограничен. | Перечень дорогостоящих медицинских услуг, вычет по которым не ограничен, утверждён Постановлением Правительства № 458 от 8 апреля 2020 года. | |

| За расходы на благотворительность | Налогооблагаемая база уменьшается не более чем на 25%. | Допустим, за год вы получили 400 000 рублей до вычета НДФЛ. Вернуть сможете 13% только со 100 000 рублей, даже если потратили на благотворительность больше. | |

| Имущественные вычеты | Самые популярные — за расходы на покупку жилья и проценты по ипотеке. | Налогооблагаемая база уменьшается на 2 млн рублей (жильё) и на 3 млн рублей (проценты по ипотеке). Максимальная сумма вычета — 260 000 рублей и 390 000 рублей соответственно. | Если жильё покупается в браке, то вычет может получить каждый супруг. |

| Инвестиционные вычеты | Вычет типа А по индивидуальному инвестиционному счёту. | Налогооблагаемая база уменьшается на 400 000 рублей в год максимум. Максимальная сумма вычета — 52 000 рублей. | Другие инвестиционные вычеты предусматривают освобождение от уплаты НДФЛ с доходов от ценных бумаг при владении ими больше трёх лет. |

| Вычеты по индивидуальному инвестиционному счёту третьего типа |

1. Вычет со взносов на счёт. Налогооблагаемая база уменьшается максимум на 400 000 рублей. Соответственно, сам вычет равен 52 000 рублей. 2. Освобождение полученного дохода от налога на сумму до 30 млн рублей. |

Новый индивидуальный счёт должен заработать в 2024 году. Так что первые вычеты инвесторы получат только в 2025 году. | |

| Профессиональные вычеты | Выдаются индивидуальным предпринимателям; людям, занимающимся частной практикой (адвокатам, нотариусам); тем, кто работает по договорам гражданско-правового характера; а также гражданам, создающим произведения искусства, изобретателям, открывателям. | Налогооблагаемая база уменьшается на сумму документально подтверждённых расходов. Если расходы нельзя подтвердить, то доход, с которого исчисляется налог, уменьшается на 20−40% в зависимости от сферы деятельности. | Вычет оформляется либо через работодателя (заказчика), либо самостоятельно при подаче налоговой декларации. |