Вычет на лечение

Налоговым Кодексом предусмотрены социальные налоговые вычеты, среди которых присутствует возврат подоходного налога за лечение. Пенсионер может вернуть часть денег, которые он потратил на следующие медицинские услуги:

- сдача анализов;

- диагностика или обследование;

- операции;

- различные виды лечений;

- покупку лекарственных препаратов.

Максимальная сумма налога к возврату зависит от вида медицинских услуг. Для обычного лечения можно вернуть налог со 120 тысяч рублей, то есть 15,6 тысяч. Для дорогостоящих услуг максимальная сумма к возврату не ограничена, но она не может превышать размер налога, фактически перечисленного в бюджет. Перечень дорогостоящих услуг представлен в Постановлении Правительства № 201 от 19.03.2001.

Пример

Для получения вычета необходимо чтобы были соблюдены следующие условия:

- Медицинские услуги были оказаны на платной основе.

- У медицинского учреждения есть лицензия на оказание услуг, выданная в соответствии с законодательством РФ.

- Пенсионер получал доход, облагаемый по ставке 13%.

- С момента оплаты не прошло 3 года.

Пенсионер должен получать доход в том же году, в котором он проходил лечение. Данный вид вычета не переносится на другие периоды.

Документы

Чтобы оформить возврат НДФЛ при лечении пенсионеру нужно заполнить декларацию и приложить к ней следующие документы:

- Справку 2-НДФЛ.

- Договор с медицинской организацией.

- Лицензию медучреждения.

- Справку об оплате услуг.

- Платежные документы.

- Заявление на возврат средств.

Работающий пенсионер может оформить возврат налога, как через налоговый орган, так и через работодателя.

Неработающий пенсионер

Пенсионер, не имеющий дохода, не может вернуть НДФЛ, так как одним из условий для возмещения является уплата налога в бюджет. Но за него могут оформить вычет дети или работающий супруг/супруга.

При этом к стандартному комплекту документации необходимо приложить свидетельства, подтверждающие родство между пенсионером и гражданином, получающем вычет. Таким документом может быть свидетельство о браке или о рождении детей.

В справке из медучреждения в качестве плательщика должен быть указан тот человек, который впоследствии будет оформлять возврат.

Как оформить вычет

Несмотря на то, что право на вычет возникает у значительной части граждан, многие из них не спешат воспользоваться им и не получают положенных денег. Во многом это связано с тем, что большинство из них не знает о возможностях, связанных со льготами в налогообложении.

Кроме этого, многие полагают, что процедура получения налогового вычета является довольно сложной и трудоемкой и, таким образом, добровольно отказываются от возможности получения денег, экономя время и силы.

На деле процедура оформления льготы не особенно сложна, однако довольно затянута по срокам. Рассмотрим этот вопрос более подробно.

Правила заполнения декларации

Чтобы рассчитывать на получение налогового вычета, гражданину необходимо оформить специальный документ – декларацию. Это строго унифицированная бумага, которая имеет установленную форму – 3-НДФЛ. В документе указываются личные данные налогоплательщика, а также сведения о полученных доходах и точный расчет льготы.

Важно! Форма 3-НДФЛ ежегодно подвергается небольшим корректировкам. В случае подачи декларации неактуальной формы она не будет рассматриваться.. Сам документ структурно состоит из нескольких блоков, где указываются сведения о налогоплательщике, полученном за конкретный период доходе, расчет вычета, а также объеме налоговой базы и суммах налога, которые уплачивались в бюджет

Сам документ структурно состоит из нескольких блоков, где указываются сведения о налогоплательщике, полученном за конкретный период доходе, расчет вычета, а также объеме налоговой базы и суммах налога, которые уплачивались в бюджет.

Алгоритм заполнения декларации следующий:

- Заполнение титульного листа.

- Заполнение «Приложения 1», где указывается сумма полученного дохода в целом.

- Производится расчет положенного вычета в «Приложении 7».

- Заполняется «Раздел 2» с расчетом сведений по обязательствам плательщика.

- Заполнение «Раздела 1», где указывается сумма положенного вычета.

Кроме этого, к декларации имеются приложения, где указываются источники полученного дохода гражданина, а также некоторые иные сведения.

Какие документы нужно предоставить кроме декларации

Пенсионеры вправе рассчитывать на вычет на общих основаниях, именно поэтому процедура его оформления такая же, как и для остальных категорий граждан.

Для получения данной льготы гражданину следует предоставить пакет документов, содержащий следующие бумаги:

декларацию по форме 3-НДФЛ. Данный документ подается за конкретный налоговый период. Если пенсионер планирует получать вычет сразу за несколько, то и количество деклараций должно соответствовать числу периодов;

- сведения о праве собственности на жилье (свидетельство, выписка из ЕГРН, договор купли-продажи и так далее);

- сведения о заработной плате за прошедшие периоды (справки 2-НДФЛ);

- пенсионное свидетельство или справка из ПФР по установленной форме, выдаваемая взамен его;

- свидетельство о браке, если вычет будет распределяться между мужем и женой (если на то имеется необходимость);

- заявление установленной формы (выдается в инспекции ФНС).

В некоторых случаях сотрудники налоговой могут потребовать предоставление дополнительных документов.

Куда обращаться

Декларацию и сопутствующие документы следует подавать в налоговую инспекцию по месту жительства гражданина. Ответственные специалисты на месте проверят комплектность собранных бумаг, а также проконсультируют по дополнительно возникшим вопросам.

Однако налоговые инспекции являются довольно загруженными учреждениями, в связи с чем на подачу декларации может уйти много времени и сил. В этой связи имеется возможность направить необходимые документы онлайн.

В этих целях используется личный кабинет налогоплательщика на сайт ФНС. Для этого там следует зарегистрироваться, подтвердить личность, а затем создать электронную подпись.

После этого на сайт загружаются соответствующие сканы документов, которые необходимо заверить созданной электронной подписью.

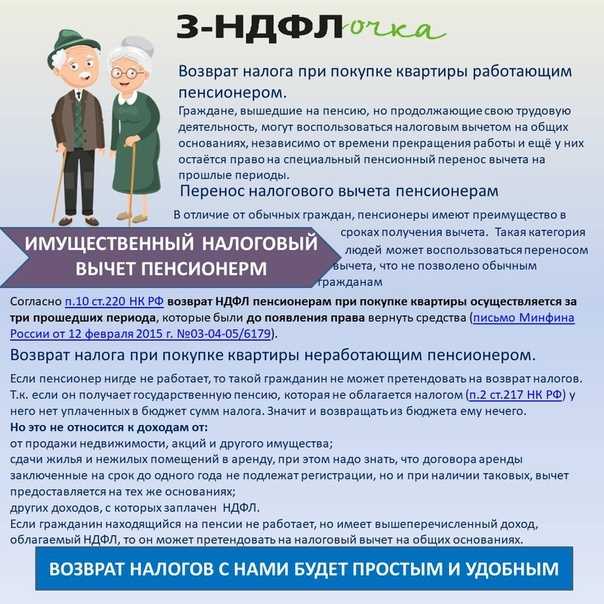

Может ли пенсионер получить вычет

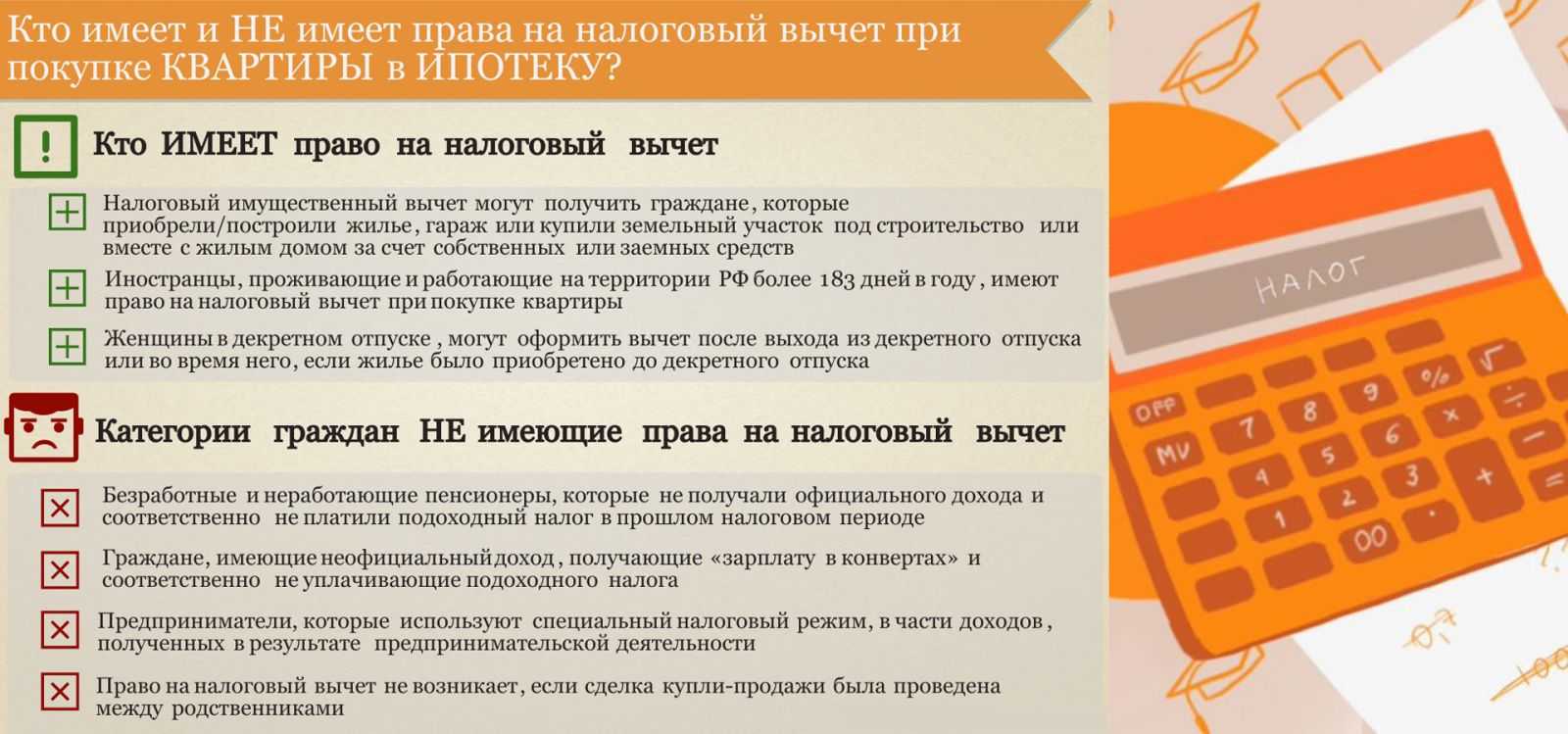

Имущественный вычет подразумевает компенсацию части средств, затраченных на приобретение недвижимости. По общим правилам претендовать на него могут все граждане РФ, имеющие официальный доход и отчисляющие 13% в бюджет.

Важными моментами предоставления льготы являются:

- Жилье приобретено за собственные или заемные деньги.

- Продавец и покупатель не имеют родственных связей.

Пенсионеры как социально защищенная категория имеют доход в виде пенсии. НДФЛ с нее не удерживается, значит, возвращать нечего. Однако закон допускает получение вычета при определенных условиях. К тому же некоторые граждане, достигшие пенсионного возраста, продолжают трудовую деятельность и отчисляют налоги.

Неработающий

Согласно п. 10 ст. 220 НК РФ как работающим, так и неработающим пенсионерам допускается перенос остатка по имущественному вычету на прошлые годы, но не более 3 лет с момента покупки. Например, квартира приобретена в 2017, значит, льготу можно заявить за 2016, 2015 и 2014.

При этом должны соблюдаться условия:

- пенсия выплачивается в установленном законодательном порядке;

- сохранилось право на возмещение НДФЛ;

- перенос остатка приходится на годы, в которых удерживался налог.

Если неработающий пенсионер в дальнейшем официально трудоустроился, он вправе перенести оставшуюся сумму на будущие периоды.

Пример 1.

Иванова А. А. вышла на заслуженный отдых в октябре 2015 и никакого заработка с этого времени, кроме пенсии, не имела. В 2017 она приобрела жилплощадь, в следующем году подала заявление на компенсацию.

Оформить возврат возможно с НДФЛ, уплаченного за три года до покупки: 2014, 2015 и 2016. Но в 2016 она не работала, поэтому учтут только 2014 и 2015.

Пример 2.

Петрова О. М. вышла на пенсию в 2012 г. и больше не работала, а в 2017 приобрела комнату. Остаток переносится на 2014-2016. В этих периодах она не имела заработка, значит, возмещение ей не положено.

Работающий

Налоговый вычет работающим пенсионерам предоставляется как на общих правах, так и согласно своему статусу. То есть он может получить возмещение за тот год, в котором купил недвижимость, и за предыдущие три при наличии в них дохода. Отсрочка может распространяться и на 4 года при условии, что в тот период имелся налогооблагаемый доход.

Согласно ст. 78 НК РФ, число лет для переноса остатка сократится. Данное положение разъясняется в письме Минфина РФ N 03-04-05/40681 от 12.07.2016 г. Например, купив недвижимое имущество в 2017 году, в 2018 году к расчету возмещения примут НДФЛ, уплаченный в 2014-2016. Если заявление подать в 2019 году, учтут только 2015 и 2016 г.г.

Квартира куплена до пенсии

Гражданин до достижения пенсионного возврата получает налоговую льготу по общим правилам. Выйдя на пенсию, у него появляется возможность перенести остаток на три года, предшествующие году покупки.

Пример:

Сухих М. А. приобрел жилплощадь в 2017 году. В начале 2018 года он заявил свои права на имущественный возврат. В конце 2018 года вышел на пенсию и сразу же подал перенос остатка на 2014-2016 г.г.

Допустим, Сухих М. А. уйдет на заслуженный отдых в 2019 году, тогда к расчету возмещения примут только 2015 и 2016 годы.

Квартира куплена в год выхода на пенсию

Дождавшись окончания налогового периода, в котором гражданин вышел на заслуженный отдых, он вправе подать заявление на компенсацию сразу за 4 периода.

Пример:

Береснев А. М. купил жилплощадь в мае 2017, а на пенсию ушел в ноябре. В 2018 году он вправе подать декларацию на возврат НДФЛ за прошлый год и перенести остаток на 2014-2016.

Если пенсионер в браке

Деньги, полученные супругами, считаются общими. Имущественный налоговый вычет за супруга-пенсионера, не имеющего возможность его оформить, может предоставляться другому супругу.

Если супруг, заявляющий право на возврат, работает, оформление осуществляется на общих основаниях. Если вышел на пенсию, то переносится остаток.

Пример:

Петров М. О. достиг пенсионного возраста в 2012 году, а квартиру купил в 2016. Остаток можно перенести на 2013-2015 г.г. Но в этот период он не получал дохода, облагаемого налогом. Возмещать нечего.

Супруга Петрова вышла на пенсию в 2015 году. Она претендует на льготу за супруга. Оформление возврата возможно за все три года.

Возврат налога неработающим пенсионером

Что такое налоговый вычет, и какие финансовые операции позволяют его получить, если пожилой человек не трудоустроен? Имущественный вычет для неработающих пенсионеров в 2024 году можно переносить на более ранние сроки.

Что это такое

Имущественный вычет – это налоговые льготы для пенсионеров, позволяющие вернуть часть платежей в бюджет, которые были уплачены в результате реализации какой-либо собственности. Он применяется только к налогам, уплаченным по ставке в 13%. Это означает, что возврат подоходного налога неработающим пенсионерам доступен не всегда. К какому же ряду операций его применить нельзя? Рассмотрим детальнее:

- к выигрышам и призам, полученным от участия в мероприятиях, проводимых рекламных целях;

- к выплатам по страховым договорам;

- к доходам по вкладам;

- к дивидендам;

- к суммам сэкономленных процентов банку.

За какие операции можно получить

Возмещение пожилой человек может оформить с операций, облагаемых НДФЛ по ставке 13%. К ним относятся:

- любые доходы, с которых уплачен 13-процентный налог;

- поступления от продажи недвижимости, акций, автомобилей и так далее;

- доходы от сдаваемого жилья, в том числе и на срок менее года.

Имея подобные доходы, неработающий пенсионер на общих основаниях подает документы на возврат НДФЛ.

Перенос возврата налога

Можно ли неработающему пенсионеру получить налоговый вычет, если в текущем году у него не было налогооблагаемых доходов? Если нет дополнительных доходов кроме пенсии, то он может воспользоваться правом на перенос вычета при покупке недвижимости. Период, в котором она приобреталась, влияет на порядок применения права.

Если квартира приобретена после выхода на пенсию, то сперва необходимо дождаться права на возврат налога. После этого выбирать период, на который его перенести.

Например: Пенсионер перестал работать в 2015 году. Через 2 года (в 2017) приобрел жилье. В 2024 у него появится право на возмещение налога. После этого нужно выбрать периоды, в которые у него был доход, облагаемый по ставке 13%. Остаток переносится на выбор на 2014, 2015, 2016 годы. То есть на три года до момента покупки жилья. Поскольку выход на пенсию состоялся в 2015, значит, в 2016 доходов не было. Остаются 2014 и 2015 годы, за которые и нужно подавать документы.

Если же жилье куплено во время трудовой деятельности, то ожидать, когда закончится год, нет необходимости. Можно подавать документы сразу же, и возврат налога распределить на 4 последних года.

Например: Пенсионер еще работал в 2017 году, и в этом же периоде приобрел недвижимость. В 2024 году он подал заявку на имущественный вычет и получил его частично за 2017 год. После этого он вышел на пенсию. У него возникло право на перенос. И поскольку в 2017 он свое право уже реализовал, то следующий возврат можно оформить за 2014,2015,2016 годы.

Подробнее в статье: Может ли неработающий пенсионер получить налоговый вычет за лечение

Различные ситуации получения вычетов пенсионерами

На практике принято разграничивать две ситуации, которые имеют свои особенности:

- Налоговый вычет для работающих пенсионеров при покупке квартиры.

- Налоговый вычет для неработающих пенсионеров.

Кроме того, имеет значение момент приобретения квартиры – до выхода на пенсию или после выхода не пенсию.

Покажем различные ситуации на примерах:

Квартира приобретена работающим пенсионером после выхода на пенсию

Допустим, пенсионер вышел на пенсию в 2017 году, продолжал работать и в 2018 купил квартиру. Вычет оформляется в 2019 году. В данном случае пенсионер, помимо оформления вычета за 2018 год, вправе перенести вычет на 3 предшествующих года – на 2017, 2016 и 2015. Таким образом, ему должны вернуть НДФЛ, уплаченный за период 2015-2018 гг., в пределах доступного для вычета лимита. Если при этом лимит не будет исчерпан, пенсионер вправе продолжить получать вычет в следующие годы – пока будет работать и платить НДФЛ.

Квартира приобретена до выхода на пенсию

Допустим, квартира была приобретена в 2017 году, а собственник вышел на пенсию в 2018 году. Вычет оформлялся в 2018 году за 2017 год, до выхода на пенсию, поэтому собственник еще не имел возможности перенести вычет на 3 предшествующих года. В 2019 году теперь уже пенсионер может оформить вычет за 2018 год (в пределах неисчерпанного лимита) и перенести остаток на 2017, 2016 и 2015 годы. Однако поскольку за 2017 год пенсионер уже оформлял и получал вычет, перенос возможен только на 2016 и 2015 годы.

Квартира приобретена неработающим пенсионером после выхода на пенсию

Допустим, человек вышел на пенсию в 2017 году, перестал работать, но в 2018 году приобрел квартиру. Несмотря на то, что в 2018 году он не платил НДФЛ, статус пенсионера позволяет ему получить вычет. В этом случае он оформляет вычет в 2019 году, но вправе сделать перенос только на 2017 и 2016 год – на те периоды, когда он работал и платил НДФЛ. Если упустить момент и оформлять вычет в 2020 году, то можно будет сделать перенос только на 2017 год. А в 2021 году право на вычет и вовсе исчезнет.

Пенсионеры, которые вышли на пенсию 3 и более года назад, после этого не работали и не платили НДФЛ, утрачивают право на вычет. Нельзя сделать перенос вычета на годы, когда пенсионер уже не работал. Правило переноса применительно к обращению неработающего пенсионера за вычетом в 2019 году работает следующим образом:

- Пенсия и право собственности на квартиру оформлены в 2018 году – можно получить вычет за 2018 год, а также за 2017, 2016, 2015 годы.

- Право собственности оформлено в 2018 году, а пенсия в 2019 году – можно получить вычет за 2018 год, а также за 2017 и 2016 годы.

- Пенсия оформлена в 2017 году, а собственность в 2018 году – можно получить вычет за 2017 и 2016 годы.

Пенсионеры, которые не работают, но имеют доход, облагаемый НДФЛ, приравниваются к работающим пенсионерам. Например, к таким доходам относятся арендные платежи за сдачу жилья, если пенсионер не зарегистрирован как ИП. Подходят сюда и ситуации, когда пенсионер работает не по трудовому, а по гражданско-правовому договору. Однако если пенсионер имеет статус индивидуального предпринимателя или, возможно, самозанятого (с 2019 года), то получаемые им в этих статусах доходы не дают права на имущественный налоговый вычет.

Получение имущественного вычета за супруга

Если пенсионер длительно нетрудоустроен (более 3 лет), то льготу вправе оформить на себя супруг (супруга), совершающие налоговые отчисления с дохода. Обязательным условием выступает официальное заключение брака. Это обусловлено тем, что нажитая собственность распределяется поровну.

У пенсионеров присутствует возможность оформления вычета за мужа или жену

Согласно законодательству, супруг вправе добрать сумму, которой не хватило для достижения предела вычета (260 тыс.), за счет супруга (супруги). При этом максимальная величина льготы распределяется не на объект собственности, а на каждого получателя.

Оформление льготы стандартное, к перечню документов нужно предоставить подтверждение бракосочетания. Возможно при подаче декларации оформить заявление с указанием объема вычета для каждого получателя, но не выше установленного предела.

При общей долевой собственности оформить льготу допустимо только на свою часть. При этом передача права на вычет за супруга решается в индивидуальном порядке. Если один родитель остался без работы, а второй пребывает в отпуске по уходу за ребенком, сроки подачи заявления на льготу могут быть увеличены. В случае ипотеки и оформлении помещения на одного супруга, другой получает вычет только с базовой части от стоимости без учета процентов. Исключение — если вторая половина выступает созаемщиком.

Имущественный налоговый вычет для пенсионеров

Имущественный вычет предоставляется налогоплательщикам в следующих случаях:

- при продаже имущества;

- при покупке жилой недвижимости,

- приобретение земельного участка для строительства дома, а также затраты на его возведение;

- оплата процентов по ипотечному кредиту.

Получить каждый из этих вычетов могут как работающие, так и неработающие пенсионеры. Рассмотрим каждый из них более подробно. Имущественный вычет указывается в декларации 3-НДФЛ. Читайте более подробно: → Как правильно заполнить декларацию 3-НДФЛ при продаже квартиры (дома, земельного участка, дачи) более 3 лет?

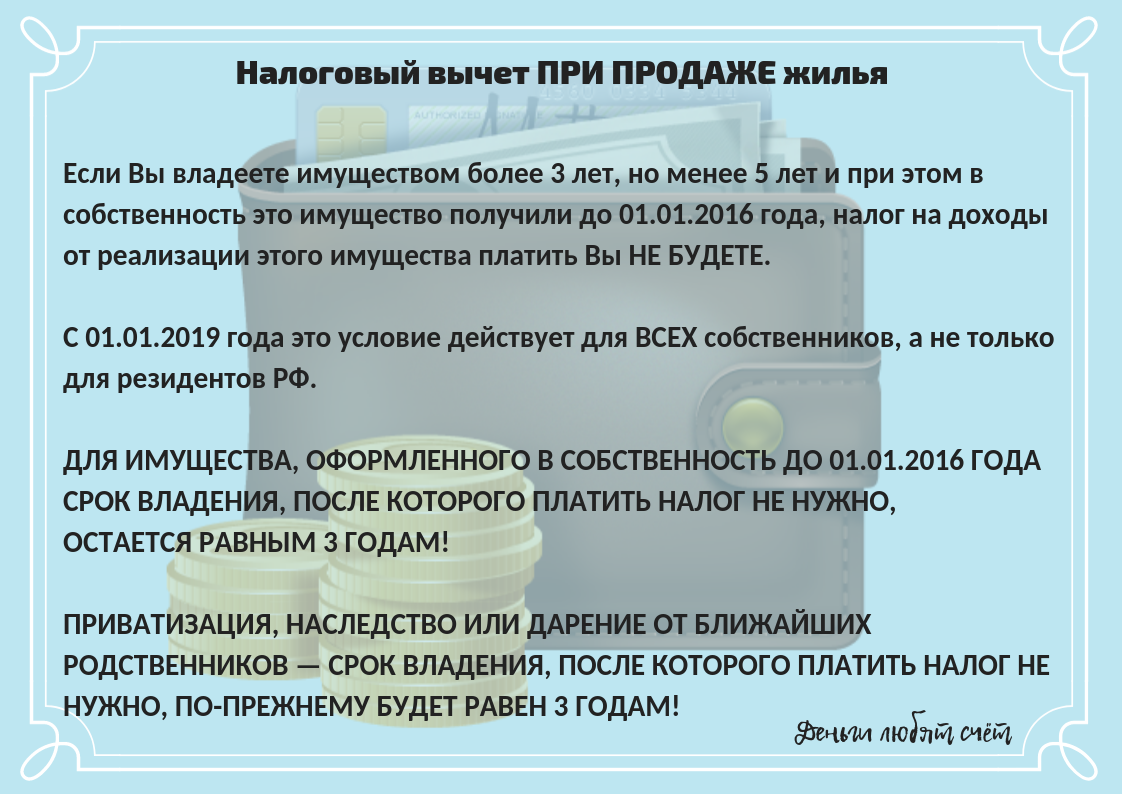

Вычет при продаже имущества

Продавая любое имущество, граждане получают доход. Соответственно в этом случае возникает обязательство по уплате НДФЛ. При этом полностью освобождается от налога имущество, которое в собственности налогоплательщика находилось более трех лет. В иных случаях налог придется заплатить. Однако законом предусмотрено 2 способа уменьшения суммы, подлежащей перечислению в бюджет:

- вычесть из налогооблагаемой базы сумму расходов, которые были понесены при его приобретении;

- уменьшить базу на величину предусмотренного законом налогового вычета.

При этом максимальная сумма налогового вычета определяется типом продаваемого имущества. Так, при продаже недвижимости, а также долей в ней, он составляет 1 миллион рублей. Если реализации подлежит иное имущество, например, автомобили, нежилая недвижимость, размер вычета составляет 250 тысяч рублей.

Выбрать между этими двумя способами каждый пенсионер может самостоятельно. Естественно, что более предпочтительным будет тот, благодаря которому сумма налога будет минимальна.

Пример расчета имущественного вычета при продаже автомобиля

Пенсионер в 2014 году приобрел гараж стоимостью 500 000 рублей. В 2015 году он продал его за 700 000 рублей. Так как нежилое помещение находилось в собственности менее трех лет, с полученного дохода потребуется уплатить налог. Однако он может быть уменьшен двумя способами. Проведем расчеты для каждого из них и выберем оптимальный вариант:

- При уменьшении налоговой базы на сумму расходов налог составит: (700 000 – 500 000) х 13% = 26 000 рублей.

- При уменьшении на сумму вычета: (700 000 – 250 000) х 13% = 58 500 рублей.

Как видим, первый вариант более предпочтителен. Единственное, что следует помнить: все доходы и расходы должны в обязательном порядке подтверждаться документально

Поэтому важно сохранять все договора купли-продажи

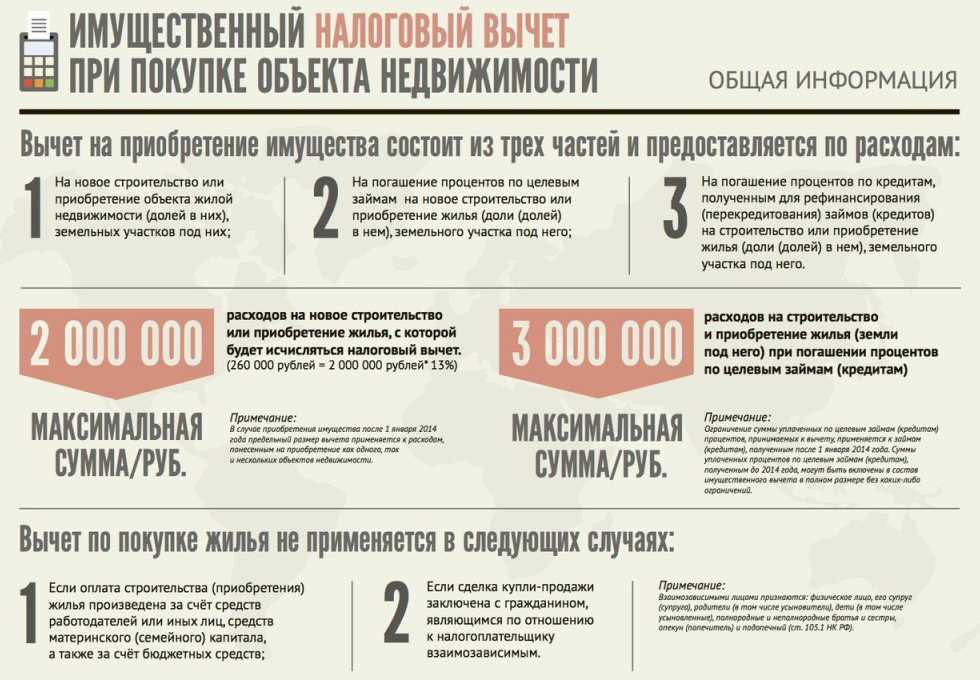

Получение имущественного вычета при покупке недвижимости

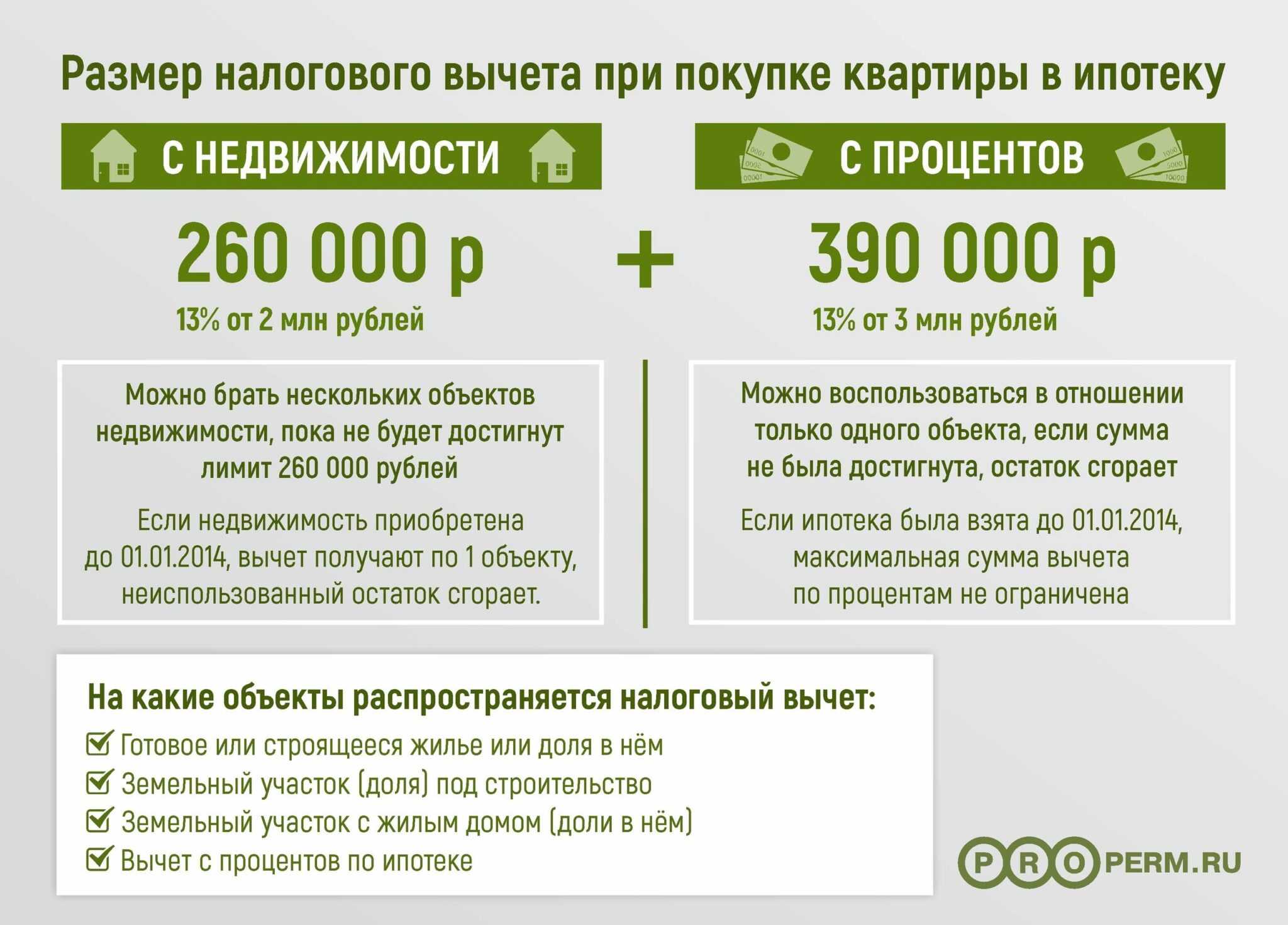

В случае приобретения недвижимости граждане имеют право получить налоговый вычет в размере 2 миллионов рублей. Ежегодно можно вернуть не больше суммы НДФЛ, перечисленной в бюджет в предыдущем году. При этом для работающих пенсионеров действует традиционный порядок получения вычета:

- первый раз декларация предоставляется в год, следующий за датой приобретения;

- сумма неиспользованного налогового вычета может быть перенесена на будущие годы.

Важно понимать, что получить имущественный вычет можно только в том случае, если приобретенное имущество было оплачено из собственных средств или при помощи кредита. Внесение в счет оплаты материнского капитала, средств из бюджета, субсидий не позволяет получить вычет

Возмещение также не будет предоставлено, если сторонами сделки купли-продажи являются взаимозависимые лица.

Пример получения вычета для неработающего пенсионера

Пенсионер не работает с 01.01.2015. 01.09.2016 он приобрел квартиру, с которой хотел бы получить вычет. В этом случае декларацию следует подать до 30.04.2017. Вычет можно будет получить за 2015, 2014 и 2013 годы. В 2015 году пенсионер не получал заработную плату, а значит не платил НДФЛ. Поэтому возмещение будет получено только за 2014 и 2013 год.

Если же налогоплательщик уволился 01.05.2016, он получит вычет за 4 месяца 2016 года, а также за три предшествующих. То есть за 2015, 2014 и 2013.

Кто имеет право вернуть 13 процентов с покупки квартиры?

И это, как правило. Но, как иногда бывает, из него могут быть некоторые исключения. Также 13% от суммы покупки жилья могут получить:

- несовершеннолетние дети, в том случае, если покупка оформляется на их имя, а родители являются исправными налогоплательщиками. Эта ситуация применима и в случае ипотечного кредитования;

- неработающие пенсионеры, если жильё приобреталось ими – либо в год выхода их на пенсию, либо в предыдущий год. Если сказать немного иначе – в тот период, когда есть возможность вычесть денежные средства из уплаченных ими подоходных налогов.

Впрочем, для работающих пенсионеров ситуация осложняется ещё и тем, что им предъявляется требование о том, что при приобретении жилого помещения у них имелся бы остаток налогового вычета. При этом начало его получения должно быть в период, предшествующий его выходу на пенсию.

Перенос остатка, пример: жильё куплено в 2016 году, и этот год считается годом образования остатка. Обращаться в ФНС за налоговым вычетом пенсионеру следует в 2017 году. Итак, подробнее:

- При обращении в 2017 году можно получить налоговый вычет за 2015, 2014, 2013 годы.

- Аналогично, в 2019 году – за 2015, 2014 годы.

- Аналогично, в 2023 году – за 2015 год.

- Аналогично, в 2023 году – получать нечего, так как остаток аннулируется.

Если сделка для работающих пенсионеров была оформлена до 2010 года, остаток налогового вычета не начисляется.

Читайте последние новости о том, будет ли с 1 января индексироваться пенсия работающим пенсионерам в России?

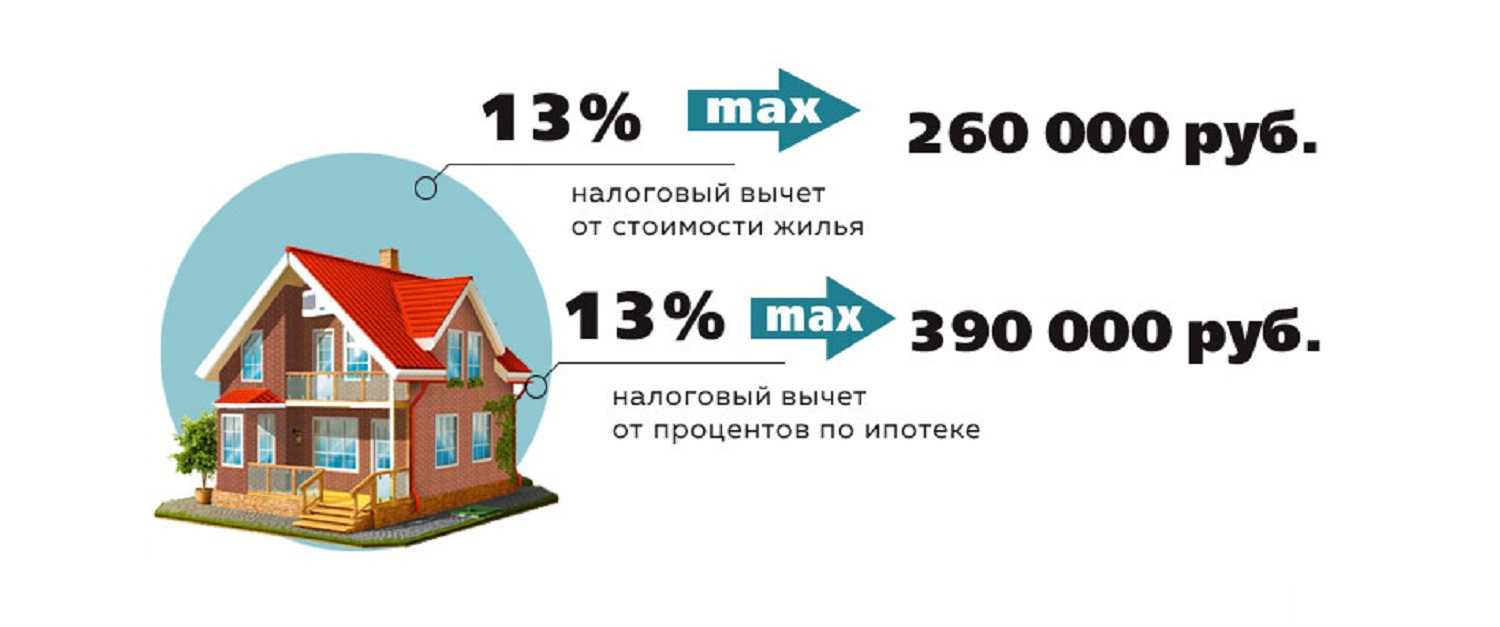

Возврат денежных средств оформляется на сумму в 13% от покупки жилья.

Однако государством установлен лимит в два миллиона, на ту сумму, с которой производится расчёт. Иными словами – более 260 тысяч рублей получить покупателю жилья, а также и пенсионеру, не удастся.

Однако государством установлен лимит в два миллиона, на ту сумму, с которой производится расчёт. Иными словами – более 260 тысяч рублей получить покупателю жилья, а также и пенсионеру, не удастся.

Можно ещё уточнить, что так было раньше – только одному человеку, собственнику, который и приобрёл квартиру. Теперь же в семейных парах можно на двоих получать налоговый вычет, если один из супругов является приобретателем жилого помещения.

Если гражданин уплатил налогов за предыдущий год меньше, чем он должен получить в соответствии с суммой, вычисленной в размере 13% от стоимости покупки жилья, то получить он сможет только ту сумму, которую он заплатил в виде налога.

Например: заплатил за год в виде подоходного налога на 150 тыс. рублей, а получить должен был бы 260 тыс. рублей. В год его обращения за налоговым вычетом он сможет получить только 150 тыс. руб. Оставшуюся сумму он сможет получить позднее, в следующие годы его обращения в налоговые органы.

Как это часто бывает, даже если что-то, что называется – «причитается», заявление об этом, гражданину, а также и пенсионеру, нужно подавать. Куда? Туда, где налогами занимаются – в ФНС. Есть и вариант вернуть налог через работодателя.

Перечень необходимых документов:

- в установленной форме заявление;

- справка НДФЛ, об уплаченных налогах за прошлый период;

- договор сделки;

- документ, подтверждающий право собственности.

Соответствующий документ о долевом участии требуется, если собственников несколько.

В случае с ипотечным кредитованием требуется предоставить:

- копию кредитного договора с банком;

- выписку по оплате процентов по кредиту.

Произойти подобная ситуация может в случае, если при первом обращении лимит выплаты, установленный государством в размере 260 тыс. рублей не был исчерпан, или же при покупке других объектов недвижимости. Однако превысить этот лимит общая сумма выплат для единственного собственника жилого помещения не может.

Налоговый вычет при покупке квартиры пенсионерам в 2023 году

Согласно ст. 220 НК РФ, которой регулируется порядок возврата НДФЛ с покупки квартиры и другой недвижимости, предоставление имущественного вычета имеет несколько особенностей:

- Вычет производится в размере фактически осуществленных расходов на приобретение одного или нескольких объектов недвижимости, но не превышающих суммарно 2 млн. руб. Если пенсионер воспользовался данной льготой не в полном размере, то остаток имущественного вычета будет сохранен и перенесен на следующий период.

-

В величину суммарных расходов по приобретению квартиры включаются расходы на:

- покупку квартиры либо прав на недвижимость в строящемся доме;

- покупку отделочных материалов;

- работы по отделке, разработке проектно-сметной документации на отделочные работы.

В указанные расходы не включаются затраты на перепланировку, реконструкцию, покупку сантехники и другого оборудования, затраты на оформление сделки и т.п.

Стоит отметить, что вернуть налог по расходам на отделочные работы возможно только случае, когда в договоре, по которому приобретена квартира, указано о ее продаже без отделки.

- Не предусматривается возврат НДФЛ по расходам на приобретение недвижимости, если такая покупка была произведена за счет средств работодателей или других лиц, средств материнского капитала, а также если сделка купли-продажи была совершена между физ. лицами, являющимися взаимозависимыми (сделки с супругами, родителями, детьми, братьями и сестрами, опекунами или подопечными).

- При приобретении квартиры супругами во время брака, право на возврат подоходного налога имеют оба лица. Получить вычет за своего супруга можно по доверенности.

Как получить налоговый вычет работающим и неработающим пенсионерам

Работающий пенсионер, который получает официальную заработную плату, имеет право на получение имущественного вычета наравне с другими работающими физическими лицами, так как тоже уплачивает подоходный налог (НДФЛ) в размере 13% от своего дохода. Именно эту величину ранее уплаченного подоходного налога он может вернуть при покупке квартиры.

Для работающих пенсионеров возврат подоходного налога может осуществлять , предусмотренными налоговым законодательством:

- путем обращения в ФНС;

- через своего налогового агента (работодателя).

Если пенсионер осуществляет трудовую деятельность у нескольких работодателей, то получать полагающийся ему налоговый вычет он имеет право у каждого из них.

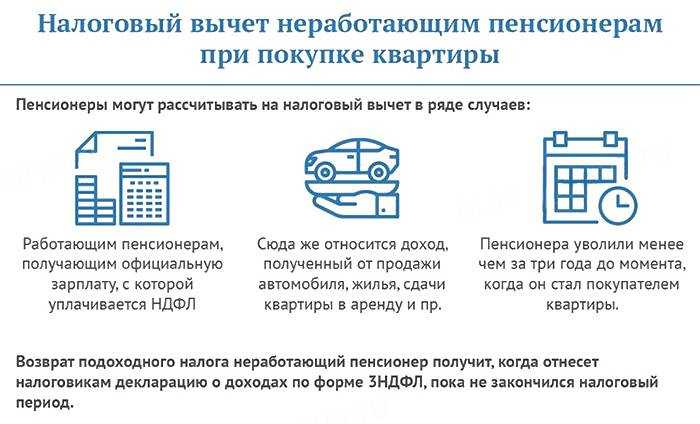

Для неработающих пенсионеров условия возврата налога отличаются, так как они уже не производят уплату НДФЛ (получаемая ими пенсия подоходным налогом не облагается). Но возможность получить имущественный вычет при приобретении квартиры для них все же есть (как и право на получение ряда других налоговых льгот пенсионерам, предусмотренных НК РФ). Такая возможность предусмотрена Налоговым кодексом в следующих случаях:

- Помимо пенсии гражданин имел какой-либо другой официальный доход, с которого уплачивался НДФЛ, например:

- денежные средства, полученные в результате продажи недвижимости;

- доход от сдачи в аренду недвижимости;

- прибыль от продажи транспортного средства и т.п.

- Гражданин осуществлял трудовую деятельность в предыдущие три года до покупки недвижимости (при условии официального трудоустройства и отчисления подоходного налога в этот период).

Стоит отметить, что возврат подоходного налога неработающему пенсионеру можно будет получить только путем подачи декларации 3-НДФЛ в ФНС по окончанию налогового периода, т.е. в конце календарного года.

Фото pixabay.com

Нюансы

Как всегда в НК РФ есть исключения и дополнения к основным статьям. Разберем некоторые из них.

Если вышел на пенсию вскоре после покупки квартиры

При покупке квартиры незадолго до выхода на пенсию можно не ждать следующего года, а сразу, после получения статуса пенсионера, оформлять вычет за 4 предыдущих года (Письмо Министерства финансов России за № 03-04-05/40681 от 12.07.2016 г). Документы подаются в ИФНС на следующий год после регистрации собственности.

Пример. Иванов А.С. приобрел квартиру в 2019 году, в следующем оформил вычет, а в средине этого же года (2020) вышел на пенсию, оставив одновременно работу. После этого у него появилось право получить вычет за отработанные месяцы в 2020 году и оформить документы на аналогичный возврат за 2017-2019 годы.

Еще один нюанс.

Квартира покупалась в 2018 году. Собственник вышел на заслуженный отдых через 2 года – в 2020 году. В 2021 году он подал документы на имущественный вычет. В этом случае он имеет право на возврат за 2020, 2019, 2016 и 2017 годы. Здесь действует правило: отсчет ведется не с момента возникновения права на вычет (2018), а с года выхода на пенсию.

Если работающий пенсионер перестал работать

На работающего пенсионера распространяются те же права, что и для остальных категорий работающих. Только после прекращения трудовой деятельности у него появляются льготные условия получения вычета.

Пример. Жилье куплено в 2019 году. Вычет оформлен в 2020 году. Пенсионер продолжил работу до 2021 года. В этом случае налоговая инспекция вернет уплаченный подоходный налог за 2018-2020 годы. Если за это время остался непереносимый остаток, то пенсионер может воспользоваться правом переноса и оформить вычет за 2017 год, что, кстати, для остальных категорий плательщиков НДФЛ недоступно.