Плюсы кредитных карт

У карточек тоже имеются плюсы: это льготный период, грамотное использование которого позволит не платить проценты за пользование заёмными средствами, возможность получать бонусы, еще вопрос безопасности стоит очень остро, так что все операции сегодня проводится с необходимостью вводить пин-код, а также клиенту на мобильный поступают смс-уведомления.

Изучим преимущества кредитных карт детальней.

Получить ее быстро. Есть персонализированные кредитные карты, пластик типа Платинум и Голд, конечно же для их получения пользователю нужно будет иметь хороший кредитный рейтинг, пользоваться лояльностью банка и доказать свою платёжеспособность соответствующим пакетом документов.

Но если говорить о простой кредитке, то получить ее можно буквально за пару часов.

В некоторых случаях от клиента могут потребовать водительское удостоверение, справку о доходах или трудоустройстве, но вообще получить карту можно в день обращения без необходимости собирать пакет бумаг.

Можно использовать все выгоды возобновляемой кредитной линии и грейс-период. Каждый раз в случае острой необходимости не нужно бежать в банк с кипой бумаг и заполнять заявление на получение ссуды. Клиент, который получил кредитку, может использовать ее неограниченное количество раз, пока не выйдет срок ее действия и не обязан уведомлять банк о цели использования денег.

Начисление бонусов и беспроцентный период

Безналичные платежи в рамках грейс-периода проводятся безо всяких процентов. Обычно льготный период составляет от 30 до 90 дней в зависимости от разных банков.

Его использование может проводиться с некоторыми ограничениями, так что все нюансы нужно будет дополнительно уточнять у банка-эмитента.

Можно получать бонусы, скидки и пользоваться программой кэш-бэк. Не каждая карта позволяет своему владельцу получать некую часть денег (процент с покупки), а только те, на которых указана эта услуга.

Условия ее предоставления у разных банков могут различаться, но в среднем клиенту на бонусный счет возвращается от 1 до 5% от суммы покупки. Это позволит отбить немного денег к примеру, за годовое обслуживание карты.

Современные методы управления счетом

Наличие широкой сети банкоматов, опции мобильного банкинга и управление своим счетом в режиме онлайн.

Любой уважающий себя банк уже разместил в каждом городе массу банкоматов своей сети, в которых пользователи могут легко и быстро снимать наличку, уплачивая за это минимальную комиссию или вообще без нее.

Более продвинутые пользователи могут с успехом выполнять операции по переводу денежных средств, проверку баланса и пр. с помощью мобильного банкинга или через личный кабинет на сайте банка.

Какова выгода банков?

Каждый здравомыслящий человек прекрасно понимает, что беспроцентный заём – это скрытые платежи по процентам, которые, вполне возможно, уже заложены в стоимость товара. На самом же деле подобные вид кредитования для клиентов – заранее спланированный договор магазина с банковским учреждением. В стоимость товаров уже заложены банковские проценты. По большому счёту, такой же продукт, например, СВЧ-печь можно купить где-то гораздо дешевле. Это касается и покупки другой бытовой техники, приобретения легковых автомобилей в специализированном салоне.

Существует одна хитрость, позволяющая понять на 100% понять, сколько же придется переплатить по займу

Внимание! Покупатель должен сделать вид, что готов оплатить товар сразу же, причем, наличными деньгами. Продавцу ничего не останется, как озвучить общую стоимость продукта

Еще можно попросить скидку, ссылаясь на то что оплата будет произведена практически моментально. Помните, что в скидке клиенту точно не откажут. Та сумма по скидкам, которую назовут продавцы и будет процентом по кредиту..

Итак, говоря про выгоды банка, необходимо напомнить наивным клиентам, пытающимся получить халявный кредит, о том, что основная цель работы любого финансового учреждения – извлечение прибыли. Поэтому каждый человек, решивший подписаться на такую историю, должен понимать, что деньги в долг просто так никто давать не будет, не извлекая из этого мероприятия выгоды. Практический любой кредит предусматривает явные и скрытые платежи, которые и являются прибылью банка.

Если же кредит выдается в банковском офисе, например, на пластиковую карточку с льготным периодом, то с клиента в любом случае удерживается комиссия: разовая или ежемесячная. Обычно – это взнос:

- за выпуск карты;

- за выдачу пластиковой карты;

- за внесение материальных средств на счёт клиента;

- за оформление страховки.

Говоря о приобретении бытовой техники по беспроцентной рассрочке, помните, что в любом другом магазине подобный товар будет стоить дешевле. Разница как раз и равна сумме, якобы, беспроцентного кредита!

Вспоминая про покупку автомобиля, надо понимать, что банк заранее договорился с салоном, реализующим транспортное средство, потому процент по выплатам уже заложен в стоимость машины. Также и при продаже транспортного средства салон:

- накручивает процент за продажу авто (но только в том случае, если это не официальный дилер);

- вынуждает приобрести страховку КАСКО;

- убеждает в необходимости дополнительных опций на машину, которые тоже надо приобрести.

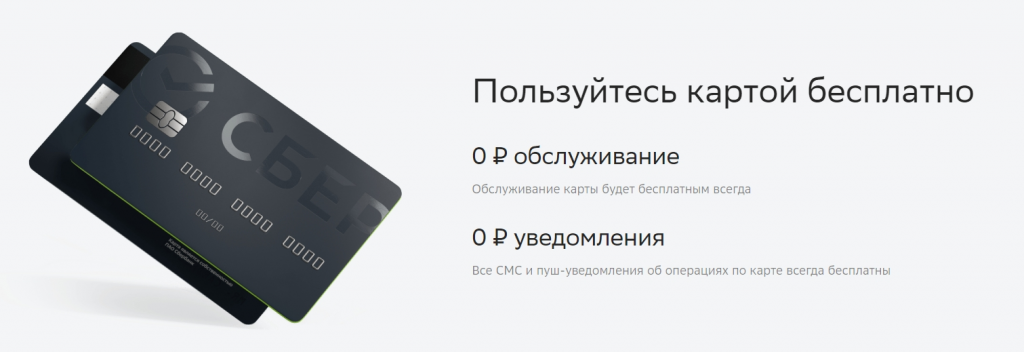

Плюсы карты

- Достаточно большой грейс-период — 120 дней. Далеко не все кредитные организации могут похвастать таким льготным периодом. Например, Альфа-Банк по своей самой популярной кредитке предоставляет 100 дней, а Промсвязьбанк (ПСБ) 101 день.

- Обслуживание СберКарты . В то же время у конкурентов за удовольствие порой приходится платить. В ПСБ, правда, все аналогично — бесплатно. А вот в Альфе стоимость пользования картой «100 дней без процентов» составляет 990 рублей в год, начиная со второго.

- Большой кредитный лимит. Он по СберКарте составляет до 1 млн рублей. В Альфа-Банке будет таким же в том случае, если у вас тариф Platinum или Gold, в противном случае только 500 000 рублей. В Промсвязьбанке лимит от 10 000 до 1 млн рублей — сопоставим со «Сбером».

- По СберКарте бесплатны SMS-оповещения по операциям. Конкуренты зачастую подобным похвастать не могут. Альфа-Банк и ПСБ предлагают месяц бесплатно, а далее вы будете платить 159 и 69 рублей ежемесячно соответственно.

- Можно снять с карты достаточно большую сумму — до 300 000 рублей в месяц. У конкурентов наличкой разрешается получить намного меньше. Так, в Альфа-Банке к снятию доступно до 50 000 рублей ежемесячно, а в ПСБ и того меньше — до 30 000 рублей. Правда, тут есть хитрый момент: и Альфа-Банк, и Промсвязьбанк позволяют снимать наличные в этих пределах без комиссии.

- Несложно оформить. Если вы клиент банка, то через Сбербанк Онлайн. Если нет, для оформления в офисе вам понадобится только паспорт.

Михаил Попов, банкир, основатель TalkBank:

— При грамотном использовании кредитные карты действительно могут быть сильным подспорьем для клиента. Если он планирует свой финансовый бюджет и действительно выплачивает задолженность в срок, то кредитка может быть выгодным финансовым инструментом. Так, клиент получает отсрочку от платежей на период льготного кредитования, может положить деньги на краткосрочный депозит или другую дебетовую карту, на которую начисляется процент на остаток, и заработать дополнительный кешбэк по кредитной карте.

Подводные камни кредитной карты Сбербанка

Какие же подводные камни таит в себе кредитная карта Сбербанка «120 дней без процентов»? В чём подвох? Что говорят отзывы клиентов? Стоит ли её оформлять в 2024 году? Перед тем как перечислить недостатки и минусы данного банковского продукта, справедливости ради стоит перечислить и её плюсы:

- кредитный лимит до 1 млн руб.;

- беспроцентный период равен 120 дням;

- по окончанию льготного периода ставка от 9,8%;

- нет оплаты за годовое обслуживание;

- есть возможность снимать наличные и переводить деньги.

А теперь рассмотрим недостатки кредитки от Сбера по пунктам.

- Миллион могут получить единицы. Кредитный лимит карты от 10 000 руб. до 1 млн руб. Оформляя карту, многие думают, что им будет доступен миллион. Но не тут-то было. Конечно, если у вас в Сбере есть крупные вклады, зарплатные карты, вы активно пользуетесь всеми его продуктами, имеете отличную кредитную историю, банк одобрит вам большую сумму. Только вот таким людям реже всего нужна кредитка. У простых смертных кредитный лимит будет небольшим. В среднем 10 000 – 150 000 руб. Судя по отзывам, больший лимит не одобряли никому.

- Путаница с льготным периодом. Как уже было сказано, если вы делаете покупку в начале месяца, всё отлично, у вас в распоряжении 120 дней. Но, если вы совершили это в конце месяца, беспроцентный период уже меньше на целый месяц. Это стоит учитывать, чтобы не накопить долги и не испортить кредитную историю.

- Процентная ставка вне льготного периода. Дело в том, что обещанные 9,8% вы получите лишь при совершении онлайн-покупок одежды, техники и иных товаров в Мегамаркете, а также при покупке товаров из категории «Здоровье», например, вы купите таблетки в аптеке. А что если ваша покупка не входит в данный небольшой список? «Вынь да положь» 29,8% годовых. Это процентная ставка на все остальные операции, включая снятие наличных.

- Комиссия за снятие наличных плюс процент за пользование деньгами. Если вы сняли 20 000 руб., это не значит, что отдать их вы сможете через 120 дней. Льготный период на данные операции не действует, плюс вы заплатите 3% комиссию. А это 600 руб. Однако и это ещё не всё. Вы также заплатите и процент за пользование деньгами. Вам начислят 29,8% годовых на всю сумму долга.

- Страхование здоровья. Далеко не всегда сотрудники банка сообщают клиентам, оформляющим карту, о страховании здоровья, за данную услугу тоже списывают плату.

Да, безусловно, подводные камни у кредитной СберКарты есть, однако при грамотном подходе и внимательном изучении информации пользоваться ей можно выгодно и удобно. Если не делать переводы, не покупать лотерейные билеты и не снимать наличные, а применять карту по назначению, совершать онлайн-покупки, можно избежать штрафных санкций и накопления долгов.

Но что делать, если долги уже есть? Не стоитбрать заём на погашение кредитной карты. Лучше обратиться за бесплатной консультацией к нашим юристам по банкротству.

Что будет с долгами после процедуры банкротства? Последствия списания долгов у физ лиц

Типы беспроцентных кредитов

В наше время практически любой работающий гражданин может получить кредит в банке. Известно, что проценты по выплатам, порой, просто зашкаливают. Поэтому приходится искать обходные пути, чтобы не попасть в финансовую ловушку и не переплатить баснословные материальные средства банковскому учреждению. Но как только добропорядочный гражданин встречает объявление о бесплатном кредите – разум человека отключается и ему хочется, как можно быстрее получить выгоду, взяв деньги в финансовом учреждении, но при этом не оплачивая процент по займам. Итак, какие же виды беспроцентных кредитов сегодня предлагаются клиентам?

- По пластиковой карточке.

- Для покупки бытовой техники.

- Для приобретения автомобиля.

- Рассрочка на приобретение квартиры.

Выбираем кредитную карту: с оплатой или без

В интернете есть ресурсы, которые позволяют сравнить условия в разных банках и подавать заявки на выпуск карты, которые выглядят для каждого конкретного человека наиболее привлекательными.

Очевидно, что все хотят бесплатную карту с самым длинным грейс-периодом и с минимальной ставкой по процентам

Но важно также, чтобы ваше желание взять кредит одобрил банк

Если посмотреть на любом агрегаторе все предложения по Москве, то со льготным периодом от 50 дней доступны 158 вариантов, от 90 дней — уже всего 39.

Чем выше запрошенная сумма, тем меньше становится потенциальных кредиторов. Например, при запросе на кредитку с лимитом в 1 млн рублей, поисковик выдает всего 13 вариантов.

То есть при сравнительно небольших «аппетитах» предложений бесплатных карт довольно много, но «дать мильёнчик» и одновременно бесплатное обслуживание обещают всего несколько кредитных организаций. Сейчас с нулевой оплатой доступны: «Кредитная Сберкарта» от Сбербанка, «Своя UnionPay/JCB» от Россельхозбанка, «Вездедоход» от Почта-банка, «100+» от Промсвязьбанка. Фиксированную плату в 990 рублей установил по карте «115 дней» ЮниКредит-банк.

Большинство же потенциальных кредиторов предлагают годовую оплату «от 0% и до…» — среди них есть такие, которые установили максимум менее, чем в 1 200 рублей. Но у остальных аппетиты куда выше — от 0 до почти 18 тыс. рублей. И, наконец, банк «Открытие» честно пишет, что 1 млн рублей по карте «Все что надо» со 120 «бесплатными» днями обойдется заемщику в 17 880 рублей за год.

Вариант 1. «Да пошло оно все…» или зачем бедным кредитная карта

Вечером человек наконец-то покидает свое опостылевшее рабочее место и выходит на улицу. Осень, мелкий дождь (а я без зонтика), лужи (а я в босоножках). Мимо по дороге двигается поток машин, на которых разъезжаются по домам более удачливые сослуживцы. На трамвайной остановке как всегда — толпа. Трамвая нет. А придет -будет не легче. Предстоит прорываться внутрь, давиться, кто-то обязательно опять наступит на ногу. А могут снова вытащить кошелек из кармана или сумочки.

Человек ждет трамвая и думает о своей не вполне удачно сложившейся жизни. На работе не ценят, только и делают, что наваливают дополнительные обязанности, требуют отчеты о каждом шаге, по службе не продвигают, хамят все кому не лень… Одним словом, «пашешь с утра до ночи как лошадь, а толку никакого».

Потом мысли плавно перемещаются домой. Квартира маленькая, старенькая, ремонт уже который год не получается. Муж (жена) уже третий месяц без работы и особых изменений не предвидится. Сын (дочь) съехал в школе на тройки, шляется где-то до ночи… На море последний раз вообще не помню когда ездили и вряд ли вообще выберемся. Гардероб не обновляется почти тысячу лет. Другие сотрудники (цы) все время приходят в обновках, а я как дура (дурак) уже пятый год хожу в одном и том же костюме…

Да пошло оно все!!! Сколько можно!!! Сейчас пойду, достану кредитную карту и куплю себе что-нибудь красивое. Ну и пусть там уже 40 тысяч долга. Еще «пятерка» погоды не сделает, зато хоть какая-то радость в жизни!

Что происходит дальше, наверное, понятно. Человек заходит в дорогой бутик (хватит уже по рынкам таскаться и тряпье покупать) и через некоторое время появляется оттуда со счастливой улыбкой на лице и несколькими красивыми пакетами в руках. А как же иначе? Ведь к новому костюму не подошли старые ботинки, пришлось потратиться на новые. К тому же и галстук не помешало прикупить, и шляпку… Вот часики новенькие тоже приобрести было бы желательно, но в самый неподходящий момент на кредитной карте деньги закончились :(. Жаль, а мы только начали входить во вкус!

Ну, ничего, оставим их на следующий раз. Но уж тогда купим не какие-нибудь простенькие, а золотые, чтобы коллеги «с зависти передохли». Можно будет соврать, что вторая половинка устроилась на шикарную работу и теперь с деньгами будет полный порядок и даже останется :).

С этими счастливыми мыслями человек идет домой. Теперь уже ни дождь, ни лужи под ногами, ни брызги от проезжающих мимо машин не могут омрачить нахлынувшего безграничного счастья.

Вот только надолго ли оно?

На что надеется банк, когда выдает кредитку?

В первую очередь эмитент кредитного пластика рассчитывает на изменение у держателя карты отношения к деньгам.

Карта с кредитным лимитом дает доступ к определенной сумме заемных средств, которые можно использовать в любое удобное время, а расплачиваться за их использование – с отсрочкой, как минимум, в месяц.

Бесконтрольный шоппинг и легкие траты затягивают.

Вполне объяснимо, когда клиенты банка берут больше, чем могут погасить со следующей зарплаты.

Соответственно, задолженность выходит за пределы льготного периода и платить проценты заемщику все же приходится.

Кроме такой психологической тяги к легким деньгам, банкиры знают о том, что кредитные карты берут не для совсем подходящих целей.

Так, по карте удобней и выгодней производить безналичные расчеты и платежи, а зачастую берут ее для покупок за наличные.

Комиссия за выдачу наличных становится в итоге существенной статьей доходов кредитно-финансового учреждения.

Не нужны даже проценты за предоставление заемных средств — и так клиент заплатит порядка 3-5% от суммы снятия за одну только операцию по обналичиванию.

А ведь можно еще установить комиссию за прием средств в погашение задолженности по карте – вот и еще дополнительные 1-3%.

Самые невыгодные кредитные карты

Конечно, при первом знакомстве с кредитками вы вряд ли сможете оценить все их плюсы и минусы, потому что надо хорошо знать, на что обращать внимание. Поэтому проще воспользоваться уже готовыми списками и на их примере посмотреть, на чем именно могут «попасться» заемщики, и с какими сложностями они столкнутся в ходе использования кредитки

Что мы не рекомендуем:

Дорожная карта от РГС Банка

Данная карточка является платиновой, у неё имеется льготный период до 62 дней и стандартный кредитный лимит – от 60.000 до 500.000 рублей. Процентная ставка составит 19,9% в год, а минимальный ежемесячный платеж всего 5%, вроде все тарифы обычные.

Невыгодность заключается в том, что с вас каждый месяц будут взимать по 349 рублей за обслуживание карточки, из-за чего в год набежит приличная сумма до 4188р. Есть возможность сэкономить – не платить эту сумму, если вы за месяц потратили 30 000 р. и больше, но не все так часто совершают покупки по кредиткам.

Карта «180 дней без %» от Ситибанка

Отличная кредитная карта, которая обладает с виду очень хорошими характеристиками: она дает доступ к кредитной сумме до 450.000 рублей с возможностью увеличения до 3 миллионов рублей, у нее небольшая процентная ставка от 7% до 32,9% в год, есть рассрочка. И самое привлекательное – очень большой льготный период до 180 дней, который даже на снятие наличных распространяется.

Но при всех этих плюсах, именно грейс-период потом может вас сильно разочаровать: он действует только один раз, с момента оформления карточки. Как только этот период прошел, льготный срок становится стандартным, и становится равным всего 50 дней. Плюс за смс-информирование по 89р. ежемесячно платить надо, а это солидная сумма.

Кредитная карта «Рули ставкой!» от банка Пойдем!

Все кредитные карты этого банка являются таковыми только по названию. По сути же, это обычные потребительские кредиты, которые просто для удобства пользователей перечисляются на карточку и выдаются именно в таком виде.

Главное неудобство заключается в том, что у такого кредита нет льготного периода. Совсем. То есть вы совершаете покупки под достаточно высокий процент, и вынуждены сразу его оплачивать, уже со следующего месяца. Бонусов нет, карта неименная, даже за границу её не возьмешь.

Карта Zero от МТС Банка

Данный продукт привлекает многих заемщиков главным образом тем, что здесь обещают выдать сумму до 150 тысяч рублей с баснословным льготным периодом – до 1100 дней. Это самый крупный грейс-период на всем российском банковском рынке, больше не предлагает никто, и конечно, многие клюют на это.

Но как мы знаем, банки благотворительностью не занимаются, а потому они зарабатывают по-другому: не на процентах, а на самом факте наличии задолженности. Если вы потратили деньги с карты, % с вас не берут, с вас просто ежедневно снимают по 30 рублей, т.е. в месяц как минимум 900 рублей вам приходится переплачивать, а за год – почти 11 тысяч.

Карта Наличная от банка УБРиР

Здесь решили пойти таким же путем – сделали кредитную карточку с доступным кредитным лимитом до 150.000 рублей, сделали низкую процентную ставку в размере 10% в год, назначили небольшой льготный период в течение 60 дней. С виду все хорошо, даже карта является моментальной, и наличные до 60 000 р. по ней можно снимать бесплатно.

Подвох заключается в том, что за каждую 10 000 р. задолженности с вас взимают по 1 рублю в день, и чем больше задолженность, тем выше плата. Максимально она может составлять до 60р. в сутки. Соответственно, за год может набежать более 20 000 долга просто за ежедневные списания.

Комиссии за снятие наличных и переводы

У каждого банка свои условия при снятии наличных и переводах. Чаще всего льготный период действует только на безналичные платежи при оплате покупок. Если вы сняли деньги или перевели определённую сумму другому человеку, вам начислят проценты. При этом некоторые банки могут брать за долг по снятию наличных дополнительный процент. Есть и комиссии за снятие наличных. Поэтому, даже если вы снимите небольшую сумму, проценты вас могут неприятно удивить, возникнет задолженность, на которую вы не рассчитывали.

В некоторых договорах прописано, что вы не можете снять сумму меньше, к примеру, 10 000 рублей. Поэтому, если вы захотите снять 1000 руб., у вас это не получится. Если же вы снимете 10 000 руб., с вас снимут не только фиксированную сумму комиссии в 400-500 рублей, но и 5-7% от снимаемой суммы. По итогу банк за снятие 10 000 руб. возьмёт с вас около 1000 рублей. Но не стоит забывать, что на снятую сумму и сумму комиссии будут начислены проценты. Причём, при безналичных покупках процент составляет около 20%, а при снятии наличных он увеличивается практически в два раза.

Как рассчитывается льготный период

Владельцу кредитки ничего высчитывать не нужно — вся информация предоставляется банком в личном кабинете (в мобильном приложении или на сайте).

Но каждый банк сам определяет схему расчёта и условия льготного периода, поэтому необходимо внимательно читать тарифы и договор.

Льготный период, как правило, включает в себя:

- отчётный (расчётный) период — когда вы тратите деньги с кредитки. Традиционно это 30 дней.

- время на возврат долга — когда необходимо вернуть потраченное в расчётный период, чтобы банк не начислил проценты.

Обычно льготный период составляет 50–55 дней. Но бывает 90,120 и даже 360 дней. Иногда длительным может быть только первый грейс-период, а остальные короче. Или длительность льготного периода может зависеть от выполнения условий. Например, потратил больше определённой суммы — грейс увеличился, меньше — грейс сократился.

Банки могут отсчитывать льготный период:

- с первого числа каждого месяца;

- с дня первой покупки по карте;

- с даты выпуска карты;

- со следующего дня после формирования ежемесячной выписки;

- с даты активации карты.

Иногда (редко) льготный период предоставляется отдельно на каждую покупку.

Важно различать:

- платёж для беспроцентного периода — это сумма долга за потраченное в расчётный период, которую нужно внести, чтобы проценты не начислялись

- минимальный (обязательный) платёж — это часть долга, которую нужно вносить ежемесячно, чтобы не получилось просрочки. Её тоже рассчитывает банк, в среднем до 10% от задолженности.

- общую задолженность — это вся сумма, которая потрачена с кредитки и пока не возвращена. Включает в себя долг за предыдущий расчётный период (периоды) и траты текущего месяца.

Например, вы оформили кредитку и купили 1 мая телевизор за 40 000 рублей, а потом ещё 10 июня смартфон за 20 000 рублей.

По условиям договора с банком льготный период составляет 55 дней, расчётный период — 30 дней, обязательный платеж 5% от задолженности.

Таким образом, первый расчетный период будет с 1 по 30 мая. 31 мая банк присылает вам выписку и обновляет информацию о задолженности в вашем личном кабинете.

На этот момент платёж для беспроцентного периода будет равен 40 000 рублей. Общая задолженность — столько же. Минимальный обязательный платеж — 2000 рублей.

Дата окончания льготного периода 24 июня (31 день в мае + оставшиеся до оговоренного срока 55 дней 24 дня в июне).

31 мая начинается второй расчётный период. И покупка смартфона будет включена в него. Если к 10 июня вы ещё ничего не вернули банку, то общая задолженность увеличится до 60 000 рублей. Минимальный платёж и платеж для беспроцентного периода пока остаются прежними, так как первый льготный период ещё не закончился.

Бесконечные траты

По статистике, в первые же месяцы получения карты с кэшбэком траты клиентов банков вырастают на 20-30%. Этому есть два объяснения:

- Клиент может начать покупать товары в определённых магазинах только потому, что они значатся в партнёрах банка, несмотря на то, что цены там выше.

- Человек тратит деньги в несвойственных ему категориях. Видя, что в этом месяце установлен повышенный бонус 30% в магазине техники, он может купить в принципе ненужный телевизор, чтобы «сэкономить».

Ещё один подвох связан с тем, что многие банки призывают не тратить бонусы, а копить их. Проблема в том, что если клиент своевременно не подсуетится, баллы сгорят или закончится действие акции.

7. Кэшбэк и обслуживание

Маркетинговый

ход с кэшбэком – идея заманчивая, только не в случае с кредитной картой.

Слишком много хотите: вам дали деньги «безвозмездно», так еще и кэшбэк

подавай?! С чего платить кэшбэк, если деньги не ваши, а банка, к тому же, даже

на дебетовых картах данный бонус не работает, что уж о кредитках молвить…

Помните,

что все предложения: «только сегодня и только для вас, возвращаем 1,5% с

покупок…» — это РАЗВОД!

Обслуживание

кредитных карт — тоже не из бюджетных: в среднем от 1,000 рублей в год, но есть

виды карт с обслуживанием в 2,000 рублей, а также в 3,000 рублей в год! Но и

это еще не все… за СМС-информирование тоже придется платить по 700-800 рублей

в год. Вот и посчитайте, соединив все мелочи воедино, насколько невыгодна

кредитная карта: обслуга 1,500-2,000 рублей + процентная ставка по кредиту и

постоянная материальная зависимость.

Пожалуйста, оцените нашу статью:

02.12.2019

Подводные камни кредитной карты Альфа-банка «1 год без процентов»

(для карт, выпущенных до 03.07.2023 включительно)

-

Совершенно неудобная очерёдность погашения по карте (исправлено в новой карте с 04.07.2023):

— долг по покупкам в 365 дней;

— переводы в рамках Balance Transfer;

— покупки с льготным периодом в 100 дней;

— снятие наличных.

Т.е. если вы в первый месяц сделали крупные покупки, то можете получить рассрочку на 1 год. Но после первых 30 дней нельзя больше никак пользоваться картой. Если сделать новую покупку после 30 дней, то придется ещё через 100 дней гасить карту полностью, включая покупки за первый месяц. Таким образом, длинной рассрочки на 365 дней — не получится. - Нет льготного периода на наличные (исправлено в новой карте с 04.07.2023). Это действительно подвох, у прежней карты «100 дней» он был (но тоже до 11.03.2022).

- Могут навязать страховку. Это тоже подвох, еще один способ настричь денег с клиента, если её не удалось не включить сразу, то это нужно сделать через чат.

- У карты «1 год без процентов» вообще нет кэшбэка (исправлено в новой карте с 04.07.2023). Это понятно, за эти 365 дней банк должен хоть что-то заработать на клиенте или магазине, доход идет с покупок по карте.

- Высокие проценты по кредиту. Проценты назначаются индивидуально, типичное значение — 40% годовых. И если допустить ошибку и вылететь из льготного периода, их придется оплатить сполна с самого первого дня:

- СМС-информирование платное. Стоимость услуги — 59р/мес. со второго месяца, первый месяц бесплатно.

- Сама по себе ежемесячная выписка отсутствует, здесь это называется «дата формирования минимального платежа». При этом, необходимая информация о платеже не приходит по СМС после даты выписки, нужно заходить в мобильное приложение и смотреть там. В некоторых случаях минимальный платеж может не формироваться, тогда его можно не платить еще месяц.

- Банк не напоминает, что заканчивается 365 или 100 дней льготного периода. Некоторые почему-то считают, что банк обязан присылать СМС с напоминанием, что заканчивается льготный период и пора погасить долг полностью. Нет, не обязан, и он ничего не пришлет, необходимо самостоятельно следить за окончанием льготного периода.

- Ловушка от Альфа-банка. Банк иногда рассылает клиентам письма, в которых рекламирует переводы с кредитной карты, а они дорогие:Всегда надо помнить, что любой перевод с кредитной карты «1 год без процентов» — это комиссия 5.9%, не поддавайтесь на провокацию!

Кредитка – наш друг или враг?

Кредитная карта – это популярный банковский инструмент. Её преимущество в том, что вы можете бесплатно пользоваться деньгами банка, если вернёте долг до конца беспроцентного периода. У Сбербанка есть несколько предложений. Беспроцентный период по кредитке может составлять как 120 дней, так и 50 (классическая, премиальная карты).

Как работает беспроцентный период для карт «120 дней»? Один месяц вы совершаете покупки и 3 месяца возвращаете долг. Например, в сентябре вы купили ноутбук, выплачивать задолженность вы будете в октябре, ноябре и декабре. Каждый месяц начинается новый беспроцентный период вне зависимости от погашения долга. Узнать, сколько и когда нужно платить, можно в приложении «Сбербанк Онлайн».

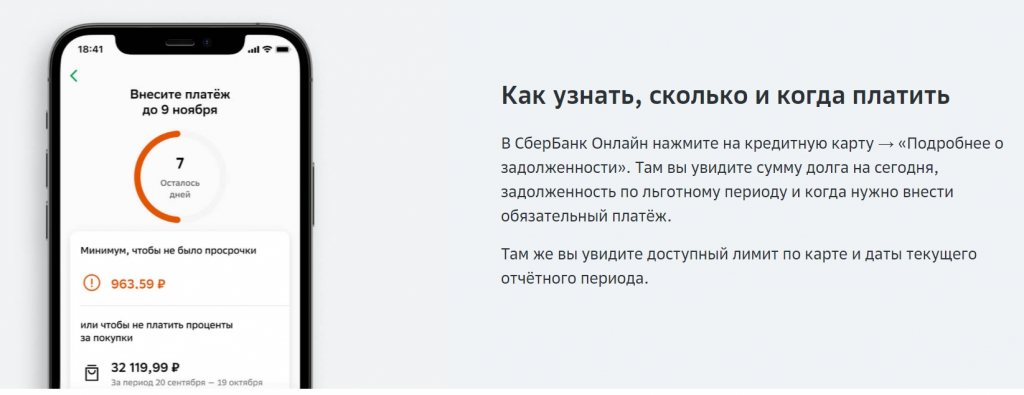

Как узнать сумму задолженности в приложении «Сбербанк Онлайн»

Казалось бы, всё ясно и понятно

Но в чем подвох беспроцентной кредитной карты Сбербанка? Важно, во-первых, когда именно вы совершаете покупку. Если вы сделали это в конце месяца, то у вас будет уже не 4 месяца на беспроцентное погашение долга, а 3

Во-вторых, многие уверены, что во время этого периода банку ничего платить не нужно. Однако это не так, обязательный платёж никто не отменял. Именно из-за невнимательности люди нередко получают штрафы за просрочку и портят свою кредитную историю.

Маша и Даша оформили кредитку в одно время. Маша купила новый телефон в начале месяца, вовремя вносила обязательный платёж и успела погасить долг за 2 месяца без пеней и просрочек. Для Маши кредитная карта Сбера – отличный инструмент.

Даша же купила телевизор в конце месяца, но не учла, что в этом случае, у неё есть не 120 дней, а всего 91. Также Даша переводила деньги маме и снимала наличные. Зайдя в приложение Сбербанка, она очень удивилась, что начисление процентов уже началось, у неё уже образовался долг. Даша вообще не поняла, почему так произошло, звонила в банк, ругалась, но всё тщетно: долги пришлось выплатить.

Долги по кредитной карте могут возникнуть будто из ниоткуда, если невнимательно прочитать условия договора и не знать обо всех нюансах и условиях обслуживания. Если у вас накопились внушительные долги по кредитам и микрозаймам, отличным решением проблемы станетпроцедура банкротства физических лиц. Позвоните нам, мы подберём для вас топовую компанию по банкротству и поможем связаться с опытными юристами. Консультация бесплатная.

Нужна помощь с долгами? Звоните юристу!

Как скоро получите карточку?

Альфа-Банк заявляет, что получить кредитную карточку можно сразу, в день подачи заявки, заполнив анкету на сайте. Это правда. Многое будет зависеть от времени обращения в ФКУ и населенного пункта, где проживает клиент.

Получить в день обращения можно только неименную кредитную карту. То есть на пластике не будет отражаться фамилия и имя держателя. Правда подать заявку в Альфа необходимо до обеда, в таком случае удастся оформить доставку «на сегодня».

Если требуется именная карта, то придется подождать. В таком случае выпуск кредитки займет до 3 рабочих дней. За пластиком можно подойти в отделение или оформить его доставку по удобному вам адресу.

6 правил, как правильно пользоваться кредитной картой без просрочек и процентов

На сайте Сбера есть 6 важных правил, соблюдая которые можно избежать штрафных санкций и долгов. Для того, чтобы вам неначислили комиссии и проценты, необходимо соблюдать определённые условия.

Правило №1 – возвращайте долг до конца льготного периода

Сбербанк даёт вам 4 месяца на оплату покупки, беспроцентный период начинается 1 числа каждого месяца. То есть, если вы купили ноутбук в начале месяца, на возврат долга у вас будет почти 4 месяца. Если же вы совершили покупку в конце месяца, то льготный период будет равен 91 дню. 1 сентября льготный период будет обновлён. Это значит, что за все покупки, сделанные в сентябре, отдавать деньги можно будет до конца декабря.

Чтобы не столкнуться с просрочками и процентами, нужно своевременно проверять задолженность в приложении. Но даже если вы забыли об этом, банк вам напомнит об окончании льготного периода СМС-сообщением.

Важно знать, что в конце второго и третьего месяца необходимо будет вносить обязательные платежи, равные 2% долга

Правило №2 – вносите обязательный платёж

Эти деньги также пойдут на погашение вашего долга. Их необходимо вносить каждый месяц в течение всего беспроцентного периода. Об этом знают далеко не все, поэтому «незнайка» рискует стать должником. Чтобы этого избежать, банк пришлёт вам СМС.

Например, вы купили маме новый телефон за 30 000 руб. 3 ноября. До конца декабря вам необходимо внести платёж в размере 600 руб. (2% долга). после чего ваша задолженность уменьшится и станет равна 29 400 руб. В январе вы также вносите процент от основного долга, теперь платёж будет равен 588 руб. Долг составит 28 812 руб. Однако если вдруг на работе вам выдали премию, и вы смогли погасить весь долг в ноябре, то обязательный платёж вносить не нужно будет.

Правило №3 – совершайте крупные покупки в начале льготного периода

Чтобы воспользоваться всеми 120 днями беспроцентного периода, стоит совершать покупки в начале месяца. Чем позже вы это сделаете, тем меньше будет период без процентов.

Правило №4 – забудьте о наличке

Многие люди оформляют карту для того, чтобы брать оттуда небольшие суммы до зарплаты. И такая возможность есть, снять можно за день до полумиллиона рублей. Однако не все знают, что делать это невыгодно. Банк обязательно снимет с вас комиссию В Сбере это 3% от суммы, но не менее 390 руб. Но и это не самое страшное: для той суммы, которую вы сняли в банкомате, не будет действовать льготный период! Банк начнёт начислять проценты не через 4 месяца и даже не через 3, а уже завтра. Единственный плюс в том, что данная операция не повлияет на льготный период на безналичные покупки.

Правило №5 – не стоит переводить деньги с кредитки близким

Нередко вашим близким требуется финансовая помощь. Даже если у вас нет сейчас денег, вы стараетесь помочь и переводите средства им на карту с кредитки. Почему этого лучше не делать? Всё просто: в этом случае действуют те же правила, что и при снятии наличных. На сумму перевода не будет действовать беспроцентный период, а банк снимет с вас 3%.

Правило №6 – Сбербанк не дружит с казино

Кредитная карта – не друг любителей одноруких бандитов, казино, ставок на спорт и онлайн-игр. Если вы любите прокачивать своих персонажей в играх, вливать туда деньги, то при переводе средств с кредитки беспроцентного периода вам не видать. Проценты начнут капать сразу же после подобной покупки.

И вот ещё один совет: не вносите деньги в последний день льготного периода. Средства в этом случае могут быть зачислены на следующий день, после выходных и праздников. Банк поспешит начислить вам штраф, который тоже придётся выплачивать, чтобы избежать накопления долга.

Накопили долги по кредитке, а платить нечем? Юрист расскажет, что делать