В каких случаях налоговая выставляет инкассовое поручение

При налоговой проверке, инспекторами была выявлена задолженность по НДС и налогу на прибыль. По данной задолженности налоговики выставили требование об уплате. В добровольном порядке организация данное требование не исполнила, поэтому налоговая вынесла решение о принудительном взыскании недоимки по налогам за счет средств компании. Для этого они направили в банк, в котором у организации открыт счет, инкассовое поручение (46 НК РФ).

Невозможность удовлетворения требования налоговой, как правило, связана с недостаточным количеством денежных средств у компании. Поэтому, если на ее расчетном счете средств для погашения долга будет недостаточно, то контролирующие органы вправе направить взыскание уже на имущество компании. Для того, чтобы у них появилась такая возможность, выполняться должны следующие условия:

- предварительно налогоплательщику налоговыми инспекторами было направлено требование об уплате налога;

- в установленный в требовании срок налогоплательщиком не был уплачен налог;

- инспекторами было вынесено решение о взыскании задолженности по налогу за счет средств, находящихся на расчетных счетах налогоплательщика (в срок, равный 60 дням после истечения срока исполнения требования по уплате задолженности по налогу);

- на расчетном счете налогоплательщика достаточной суммы денежных средств для погашения задолженности по налогу нет;

- информации о расчетных счетах налогоплательщика у налогового органа нет.

Налоговые инспекторы направляют инкассовое поручение в банк, в котором у компании открыт счет. По всем остальным счетам (если у компании есть также иные счета в других банках) налоговики вправе принять решение о приостановлении операций (76 НК РФ). Такое решение они принимают, если по предоставленной банком информации, на данных счетах недостаточно денежных средств для погашения недоимки по налогам.

Особенности начисления пеней

Ставки по пеням остаются на прежнем уровне:

- Одна трехсотая от ключевой ставки Центрабанка — для физических лиц.

- Одна трехсотая от ключевой ставки Центрального банка России для компаний при отрицательном сальдо ЕНС, существующего непрерывно до 30 календарных дней. При иных недоимках пени составят 1/150 от ставки ЦБ.

Нововведения, которые появились в 2023 году, связаны с уменьшением или увеличением совокупной обязанности налогоплательщиков. Это может быть связано, к примеру, с подачей утоненной декларации по НДС. В данном случае пени пересчитываются с учетом того, что сумма при уменьшении не должна быть более ранее начисленных с момента уплаты до даты уменьшения. При увеличении сумма насчитывается с того дня, когда увеличивается совокупная обязанность.

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

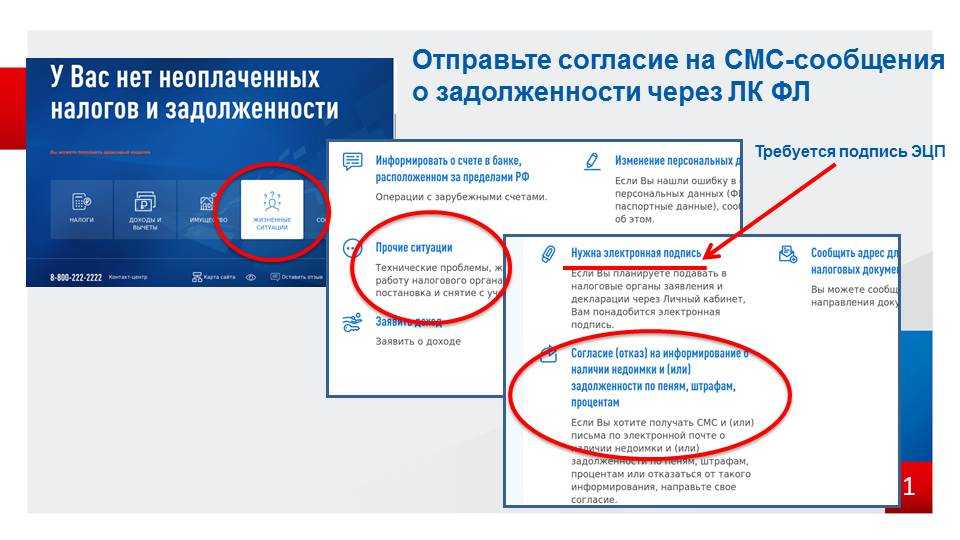

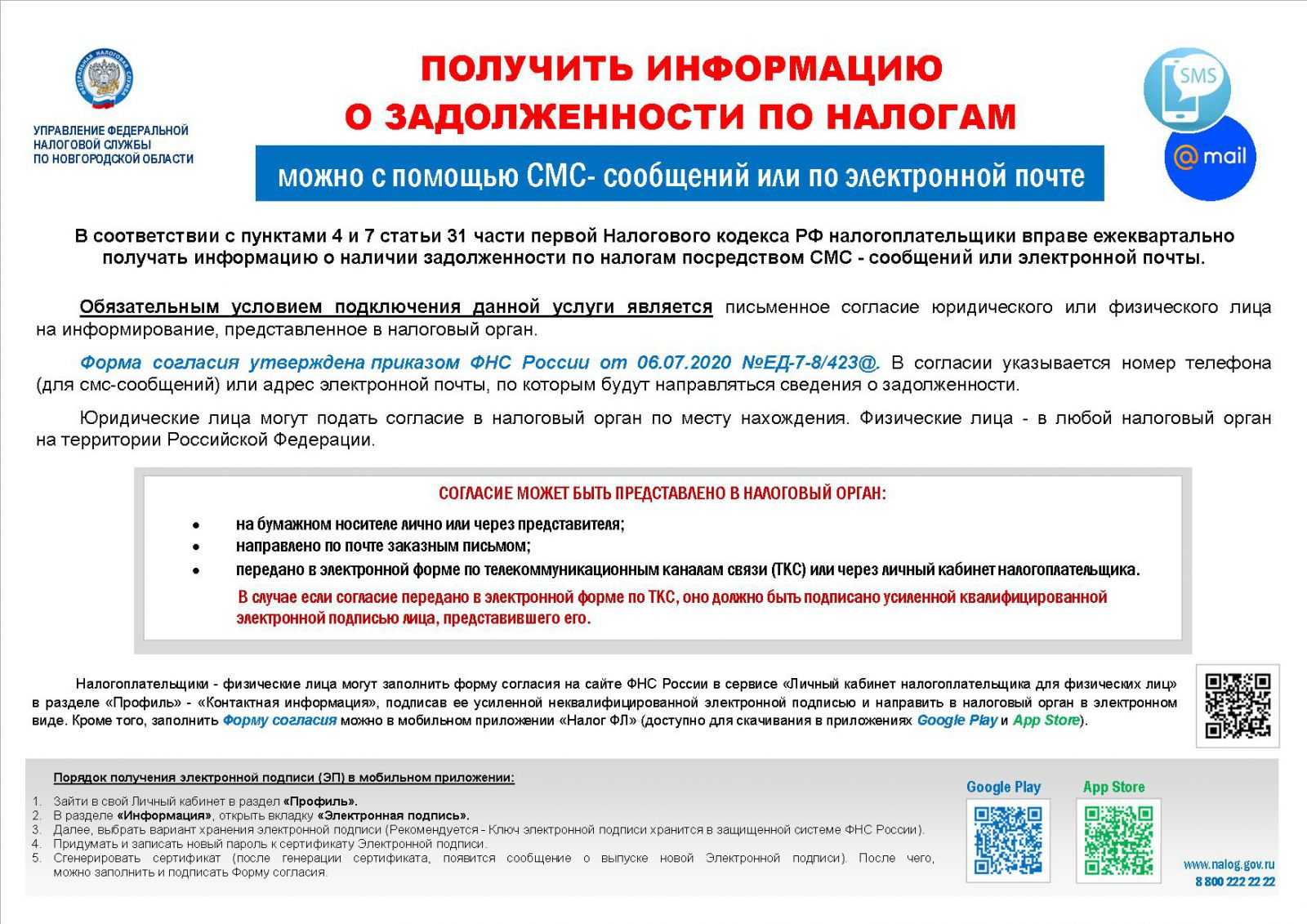

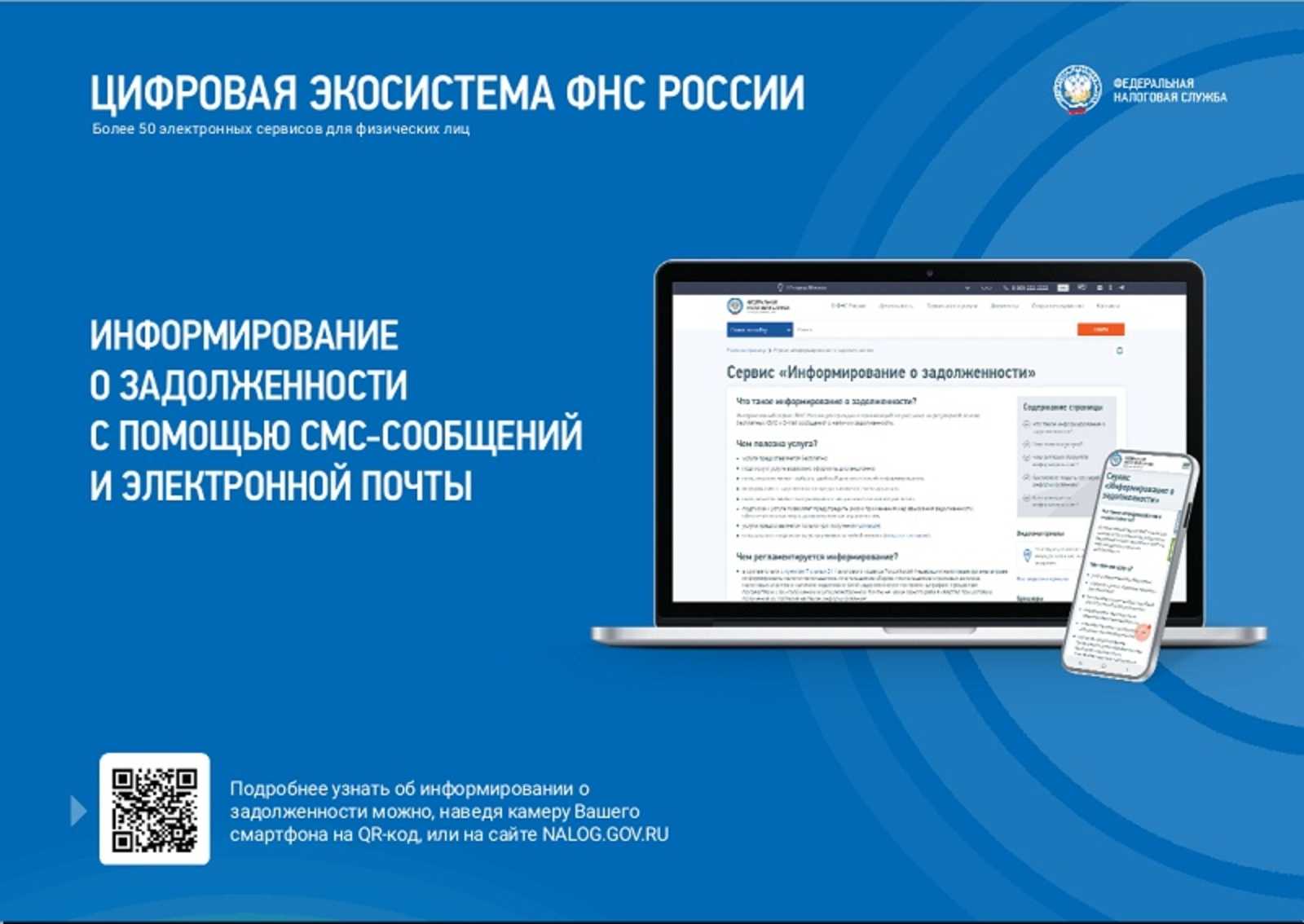

О подаче согласия на информирование по СМС о наличии задолженности

Напоминаем, что налоговые органы информируют налогоплательщиков о налоговой задолженности с помощью СМС – сообщений, электронной почты или иными способами при условии получения согласия налогоплательщика на такое информирование в письменной форме.

В Волгоградской области такую услугу подключили уже порядка 120 тысяч налогоплательщиков.

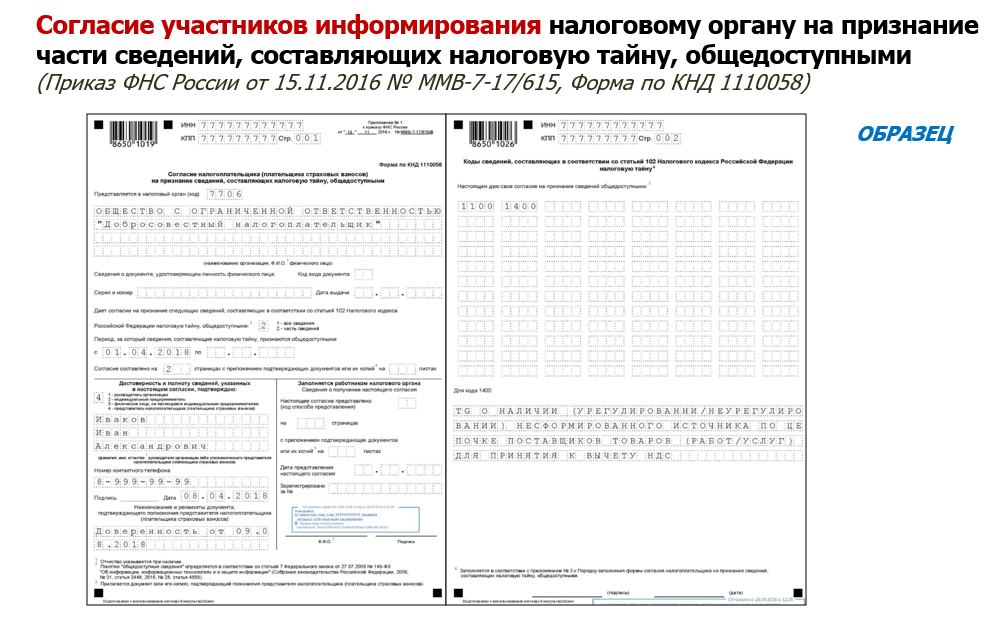

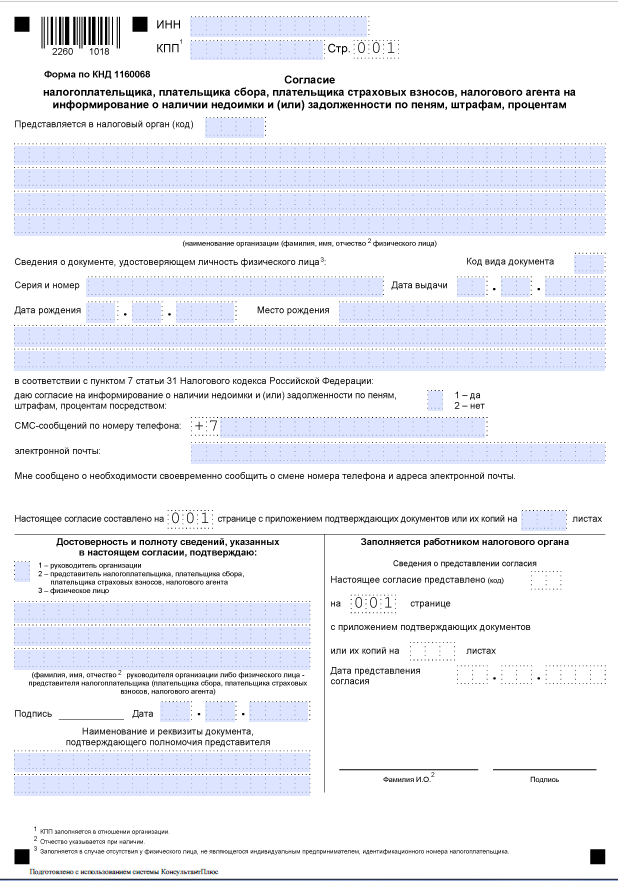

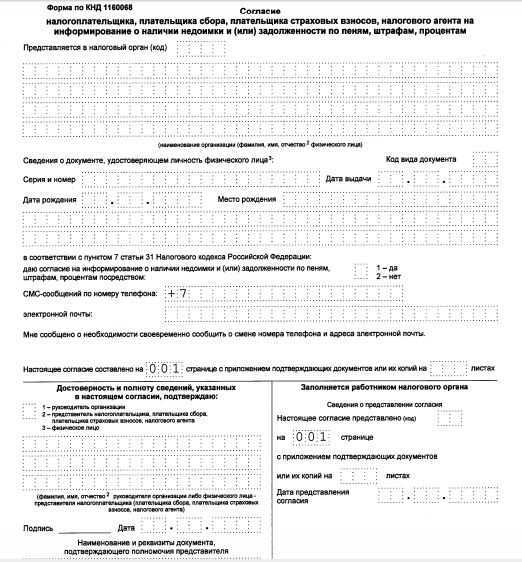

Форма согласия налогоплательщика на информирование о наличии у него задолженности по налогам утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1135@ (КНД 1160068).

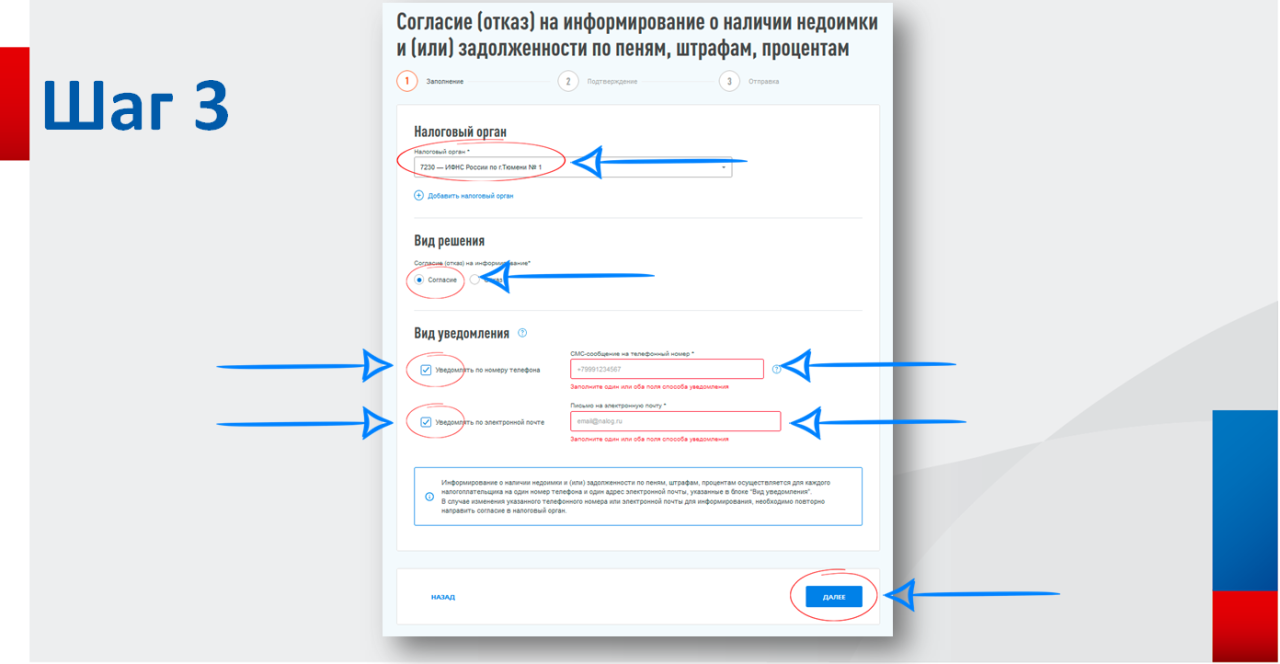

В форме согласия необходимо указать наименование и ИНН организации или фамилию, имя и отчество физического лица с паспортными данными, а также дату и место рождения. Также заполняются поля с адресом электронной почты и номером телефона, на которые будут приходить сообщения.

Согласие может быть подано:

— организацией — в свою инспекцию по месту нахождения (по месту учета как крупнейшего налогоплательщика);

— индивидуальным предпринимателем, физическим лицом — в инспекцию по месту жительства, направив его по почте или через отделение МФЦ. Если налогоплательщик подает согласие лично, то можно представить его в любую налоговую инспекцию.

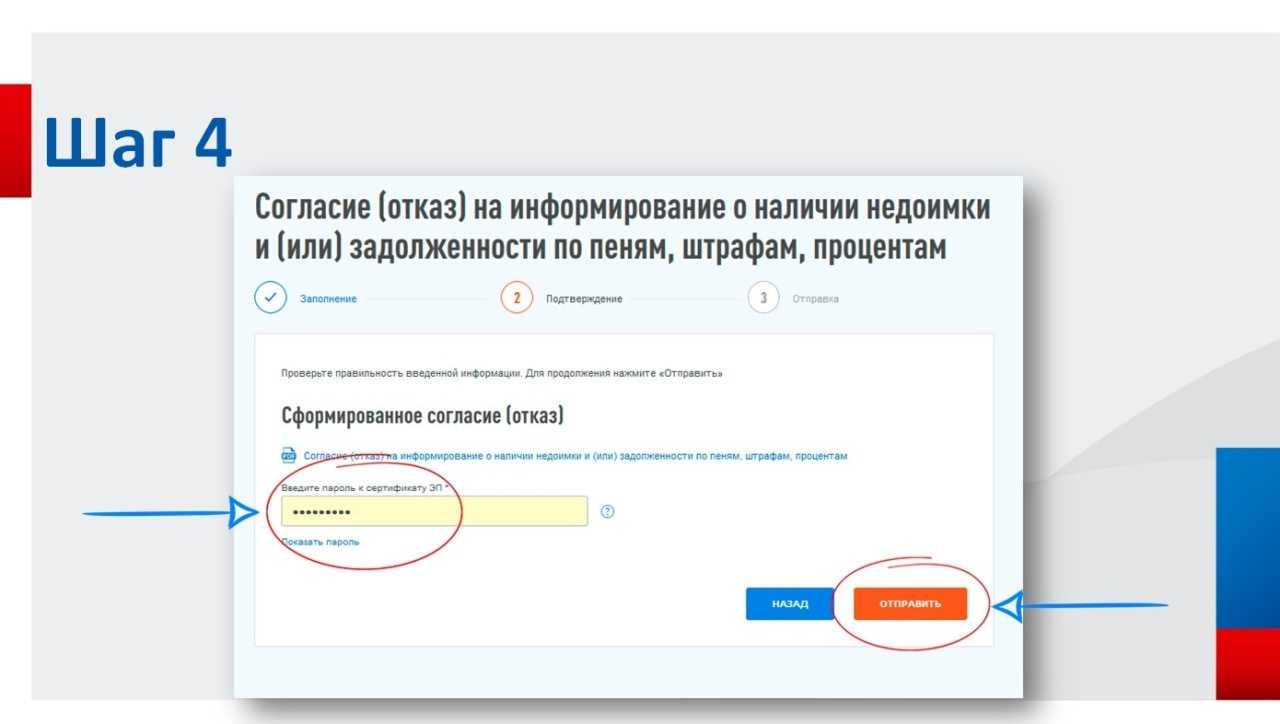

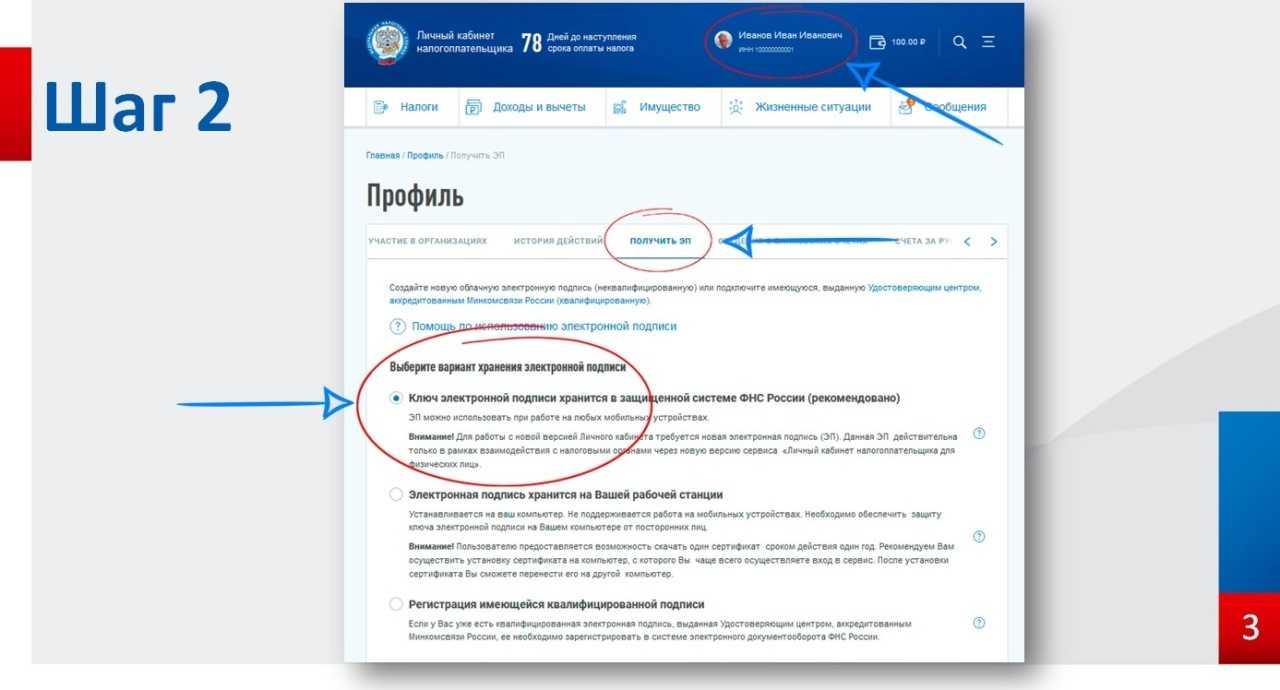

Представить согласие организации могут в электронной форме по телекоммуникационным каналам связи, для физических лиц наиболее оптимальный способ – через «Личный кабинет». Это можно сделать в разделе «Настройки профиля» — «Уведомления» — «Информирование о задолженности». Нажав кнопку «Отправить обращение», налогоплательщик может подать согласие (отказ) на информирование по СМС и (или) электронной почте о наличии недоимки и (или) задолженности.

При наличии у налогоплательщика задолженности ему придет СМС и (или) электронное сообщение, в котором содержится информация о сумме задолженности, а также ссылка на специализированную страницу сайта ФНС России.

Напоминаем, что оплатить задолженность можно онлайн – в «Личном кабинете» или мобильном приложении «Налоги ФЛ», с помощью сервиса «Уплата налогов и пошлин», в личном кабинете банков, на Едином портале государственных и муниципальных услуг.

Информация о задолженности направляется как на указанную при заполнении Согласия электронную почту (с адреса электронной почты noreply@fcod.nalog.ru), так и в форме СМС-сообщения на мобильный телефон. Поэтому даже при утере пароля от личного кабинета или отсутствии подключения к сети Интернет налогоплательщик будет своевременно проинформирован о наличии налоговой задолженности. Такой формат информирования позволяет своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней.

В условиях ЕНС действует новый порядок взыскания задолженности

С введением института единого налогового счета действует новый порядок взыскания задолженности налогоплательщиков, в том числе и с физических лиц. Изменились и сроки для направления требований об уплате задолженности и принятия решений о взыскании задолженности, которые увеличились на 6 месяцев. Теперь требование направляется не позднее 3-х месяцев со дня формирования отрицательного сальдо ЕНС.

В случае изменения после направления требования отрицательного сальдо ЕНС как в меньшую, так и в большую сторону, новое требование не направляется, а действует до момента пока сальдо ЕНС не примет положительное значение либо равное нулю.

В случае неисполнения в установленный срок требования налоговым органом (в срок не позднее 2-х месяцев со дня истечения срока по требованию):

- принимается решение о взыскании задолженности за счет денежных средств на банковских счетах налогоплательщика, которое размещается в реестре решений о взыскании задолженности (для всех категорий налогоплательщиков);

- в банк направляется поручение на списание и перечисление задолженности в бюджет (для всех категорий налогоплательщиков, кроме физических лиц);

- взыскание задолженности с физических лиц, не являющихся индивидуальными предпринимателями, осуществляется посредством размещения в реестре решений о взыскании задолженности, информации о вступившем в законную силу судебном акте и поручений налогового органа на перечисление суммы задолженности.

Решение выносится на всю сумму отрицательного сальдо ЕНС, имеющуюся на дату его вынесения, независимо от суммы задолженности, указанной в требовании, которая на дату формирования решения могла измениться как в большую, так и меньшую сторону. При этом размер задолженности, указанный в поручении, не может превышать отрицательного сальдо ЕНС.

В случае изменения после вынесения решения и направления в банк поручения размера отрицательного сальдо ЕНС, информация об изменении суммы задолженности вносится в реестр путем размещения уточненного поручения, при этом требование и решение уточнению (отмене) не подлежат и действуют по аналогии в случае с требованием.

Поручение прекращает свое действие, когда банк его исполняет в полном объеме, после чего взыскание прекращается.

Однако, в случае непогашения задолженности за счет денежных средств, налоговый орган инициирует взыскание за счет имущества налогоплательщика в пределах сумм, не превышающих отрицательное сальдо ЕНС, и с учетом сумм, в отношении которых ранее произведено взыскание за счет денежных средств.

Внесенные изменения в НК РФ, Постановление Правительства Российской Федерации от 29.03.2023 № 500 «О мерах по урегулированию задолженности по уплате налогов» совершенствует порядок обязательств налогоплательщиков в рамках ЕНС.

Как подать согласие для информирования о наличии долгов

Заполнение бланка

Заполняется 1 экземпляр. Заявитель должен указать:

- свои персональные данные (ФИО, реквизиты удостоверяющего документа и его вид);

- код ИФНС;

- номер мобильного либо e-mail;

- свой статус при подтверждении представляемых данных.

После этого нужно дать согласие на информирование. Для этого по соответствующему полю («даю согласие…») следует проставить «1» (т. е. «да»).

Заполнить можно от руки, при помощи ПК, в электронном виде. Сведения записывают заглавными печатными буквами слева направо. При их отсутствии, в пустующих местах проставляют прочерки. Исправление ошибок корректирующими и тому подобными средствами не разрешается.

Образец заполнения с условными данными:

Подача Согласия (бумажного, электронного)

- самостоятельно, при посещении ИФНС;

- через представителя на основании документа, удостоверяющего его полномочия;

- по почте заказным письмом;

- в личном кабинете на сайте ФНС с обязательным подписанием УКЭП (квалифицированной) либо УНЭП (неквалифицированной);

- при помощи ТКС в электронном виде с обязательным подписанием УКЭП.

При подаче бумажной версии нужно предъявлять паспорт. По просьбе заявителя (его представителя) на одном экземпляре делается отметка о приеме документа с указанием даты. Дата получения Согласия в ИФНС либо по почте считается датой его представления на бумажном носителе.

Электронную версию не примут при ошибочном отправлении, если нет УКЭП либо при ее не соответствии, а также при отправке не по установленному формату. Если плательщик получит уведомление об отказе, он может исправить ошибки и подать Согласие повторно.

Плательщик может также отозвать его путем подачи заявления об отказе от информирования.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Уведомление о ЕНП в 2023 году можно не сдавать. Но есть условия

ЕНП предусматривает уплату почти всех налогов одним платежом. В счет оплаты конкретных налогов его распределяет ФНС. Если по налогу не сдается отчетность или срок его уплаты истекает до представления декларации, информацию о начислении налоговики будут получать из уведомления о начисленных налогах, сборах, взносах. Срок его подачи — до 25 числа месяца уплаты налога.

Подробнее о том, как уведомить инспекцию об исчисленных налогах, авансовых платежах, сборах, страховых взносах до подачи отчетности, читайте в Готовом решении от «КонсультантПлюс». Пробный доступ к системе предоставляется бесплатно. Также в системе вы можете бесплатно скачать образец заполнения уведомления-2023:

Обязательной для всех подача уведомлений о ЕНП станет с 01.01.2024. В 2023 году вы можете самостоятельно решить, подавать уведомления или пока продолжить сообщать о предназначении платежа платежными поручениями (п. 12 ст. 4 закона от 14.07.2022 № 263-ФЗ).

Способ 1. ЕНП с уведомлением

Если выбираете ЕНП с уведомлением, можно оформлять одну платежку на несколько налогов, при этом в поручении указывать:

- статус плательщика «34»;

- в поле 104 — КБК ЕНП;

- нули вместо ОКТМО, кода периода и некоторых др. реквизитов.

Если не подать уведомление в срок, будут штрафовать.

Способ 2. ЕНП без уведомления

Если решите пока отказаться от уведомлений, каждый налог перечисляйте отдельно. Платежка при этом должна однозначно говорить о предназначении платежа, поэтому в ней указывайте:

- статус «33»;

- ИНН и КПП;

- плательщик «0»;

- в поле 104 — КБК уплачиваемого налога;

- в поле 105 — ваш ОКТМО;

- в полях 106, 108, 109 — «0»;

- в поле 107 — код налогового периода («КВ.01.2023», «ГД.00.2023» и т. п.).

Обращаем внимание! Новые правила заполнения платежных поручений на 2023 год пока не утверждены, это информация из соответствующего проекта от Минфина. До официального утверждения новых правил заполнения платежек и вступления их в силу формировать распоряжения о переводе денежных средств в уплату налогов, сборов, страховых взносов следует в соответствии с нормами приложения № 2 к приказу от 12.11.2013 № 107н, говорит Минфин в письме от 22.09.2022 № 21-01-09/92156

Также имейте в виду, что второй способ доступен при условии, что вы еще никогда ранее не подавали уведомление о ЕНП. Как только отправите первое уведомление, работать «по платежкам» будет нельзя.

Рекомендуем удобный навигатор по ЕНП с 2023 года от «КонсультантПлюс». Эксперты оперативно его обновляют. Смотреть материалы системы можно бесплатно, оформив пробный доступ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Об смс-информировании о налоговой задолженности

- Подробности

- Опубликовано: 04.05.2022 09:19

- Просмотров: 146

Налогоплательщик может получать уведомления о недоимке и задолженности по штрафам, пеням, процентам в смс и по электронной почте. Для этого нужно представить в налоговый орган согласие на информирование.

С 01.12.2020 действует форма согласия на информирование налогоплательщика (налогового агента) налоговым органом о выявленной недоимке и задолженности по штрафам, пеням, процентам. Разработка этой формы стала необходимой в связи с принятием Федерального закона №325-ФЗ от 29.09.2019. Данный закон внес в Налоговый кодекс изменение, дающее налоговым органам право информировать налогоплательщика о наличии недоимки или задолженности посредством смс или по электронной почте.

До принятия этого закона правовые нормы не содержали возможности для информирования налогоплательщиков об имеющейся задолженности через смс или по электронной почте до начала процесса принудительного взыскания. При выявлении задолженности по уплате налогов и сборов, если сумма долга не превышает 3000 рублей, требование об уплате может быть выслано в течение года.

Теперь же ИФНС вправе оперативно информировать граждан, предпринимателей и организации о наличии любой суммы недоимки и задолженности по пеням. Делать это инспекция может не чаще одного раза в квартал и только в случае получения от налогоплательщика письменного согласия.

Если налогоплательщик желает знать о наличии и сумме недоимки, задолженности по пеням и штрафам без посещения налоговой инспекции и не дожидаясь требования на их уплату, то ему нужно представить в налоговый орган подписанную им форму Согласия на информирование.

Представить форму в налоговую инспекцию можно:

- на бумажном носителе (на бланке КНД 1160068) лично либо через представителя;

- по почте заказным письмом;

- по ТКС;

- через личный кабинет налогоплательщика на сайте ФНС.

Организации могут представить документ в налоговый орган по месту своего нахождения, а физические лица — в инспекцию по месту жительства либо в любой другой налоговый орган на выбор.

Согласие подается однократно. Повторное согласие об информировании потребуется направить в ИФНС, только если у налогоплательщика изменились телефонный номер или адрес электронной почты.

При необходимости налогоплательщик может отозвать свое согласие. Порядок отзыва Согласия аналогичен порядку его подачи: используется та же форма и те же способы ее представления в ИФНС.

-

Назад

-

Вперёд

Освобождение от уплаты пеней

Данное правило действует при положительном сальдо. При подаче уточненной декларации следует ориентироваться на то, что при направлении в территориальную налоговую инспекцию после срока уплаты и сдачи отчета будет начислен штраф. Однако есть ряд исключений. Так организация освобождается от уплаты штрафов, если одновременно будут выполнены следующие условия:

- Уточненная декларация подается до того, как стало известно, что в первоначальном варианте сотрудники ИФНС обнаружили факт занижения налога.

- Декларация подавалась до назначения выездной проверки.

- Компания погасила недоимки и оплатила пени еще до момента подачи уточненной декларации.

В новой редакции Налогового кодекса указано, что санкции не будут применяться в том случае, если во время подачи уточненной декларации на ЕНС отображается положительное сальдо, т.е. недостающие суммы по налогу и пеням уже перекрыты (ст. 81 НК РФ).

Также произошли изменения в ст. 121 Налогового кодекса России, где определены правила начисления штрафов за неуплату, а также частичную неоплату налогов и взносов, которые произошли из-за занижения налоговой базы и других нарушений. Согласно п.4 данной статьи налогоплательщики будут освобождены от уплаты штрафов, если соблюдено одно условие: на момент оплаты налога значится положительное сальдо на ЕНС.

Относительно налоговых агентов действует ст. 123 Налогового кодекса России, которая предусматривает санкции для тех, кто не удержал или не перечислил необходимый для удержания налог. Наиболее часто статья применялась в отношении работодателей, которые нарушили положении при уплате НДФЛ с заработной платы сотрудников. Однако и здесь в 2023 году появились оговорки, по которым штрафы не будут начисляться в следующих случаях:

- Отчеты были переданы в налоговую инспекцию вовремя.

- В отчетных документах не допущено ошибок, которые могли бы снизить налоговую базу.

- Налоговый агент перевел недостающую сумму по налогу и пеням до момента проведения выездной проверки.

Единый налоговый платеж необходимого размера должен поступить в ФНС еще до того, как станет известно, что сотрудники налоговой нашли несоответствия. Только в этом случае удастся избежать штрафных санкций. Подобные послабления были необходимы из-за того, что с января 2023 года в бухгалтерских уведомлениях часто наблюдались ошибки. Однако внедрение новых правил должно максимально быстро привести в норму работу организаций в отношении сдачи уведомлений в ИФНС, а инспекторы смогут получить корректные сведения относительно начислений и платежей не только компаний, но и индивидуальных предпринимателей.