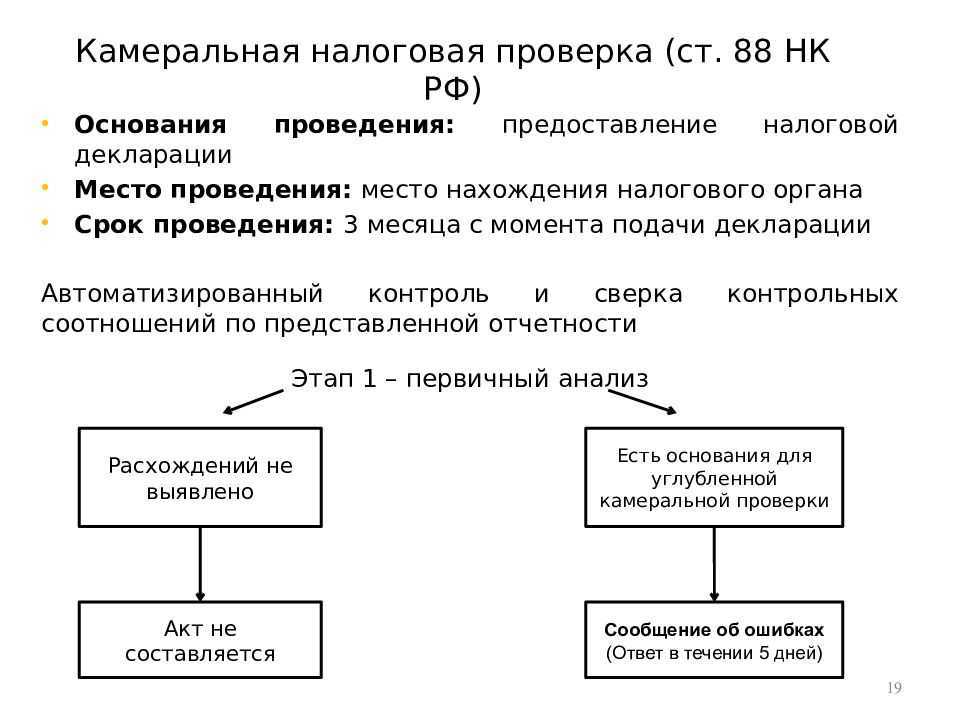

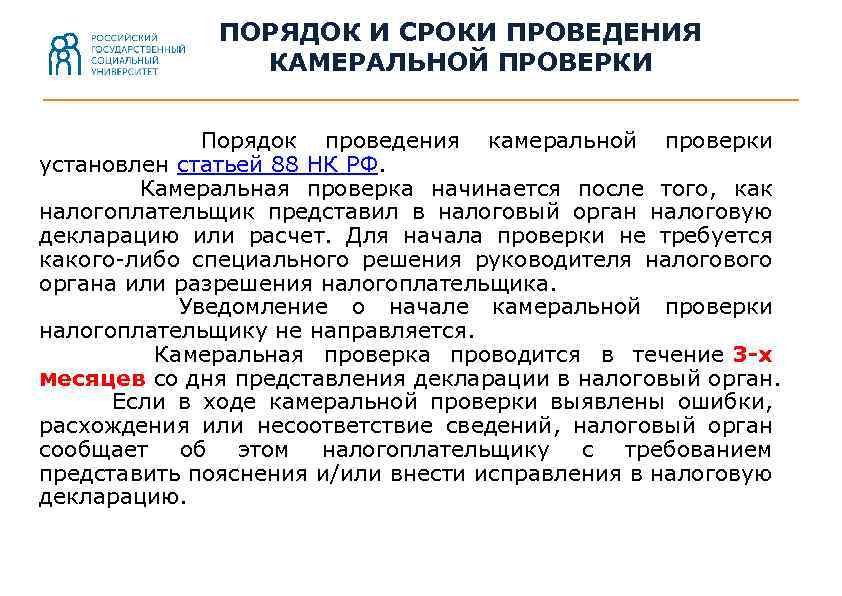

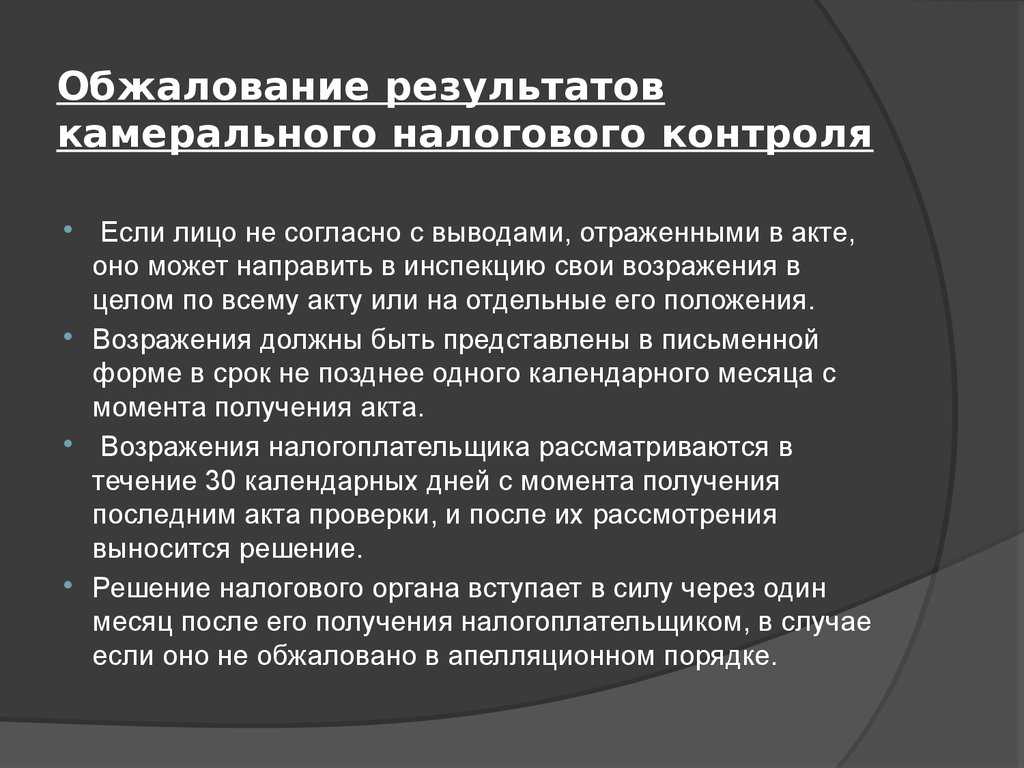

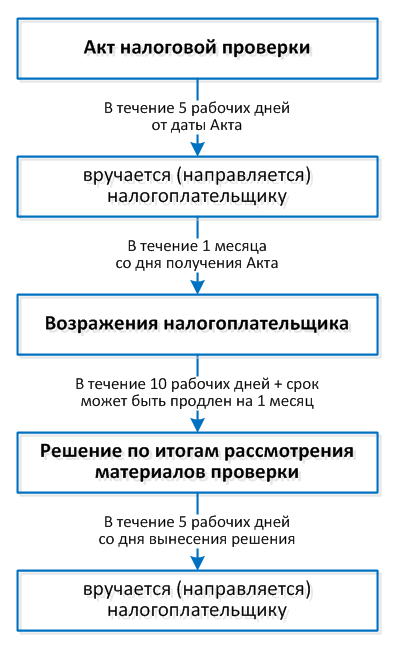

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Требование о предоставлении пояснений составляется по форме, закреплённой в Приложении 4 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Требование представить документы составляется по форме, закреплённой в Приложении 17 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Запросить документы могут в следующих случаях:

- в декларации заявлены льготы — налоговая вправе запросить документы, подтверждающие их;

- представлена уточнённая декларация, в которой сумма налога уменьшена (сумма убытка увеличена), а сама декларация представлена по истечении двух лет со дня, установленного для её подачи, — можно запросить документы, подтверждающие изменение показателей в декларации;

- в расчёте страховых взносов есть суммы, не подлежащие обложению, или применены пониженные тарифы — вправе запросить только

- документы, подтверждающие не облагаемые взносами суммы и применение пониженных тарифов;

- представлена декларация по НДС к возмещению из бюджета — можно истребовать только документы, подтверждающие налоговые вычеты;

- обнаружены противоречия между сведениями в декларации по НДС, в журналах учёта полученных и выставленных счетов-фактур, самого налогоплательщика и других налогоплательщиков — можно истребовать только счета-фактуры, первичные и иные документы в отношении операций, по которым возникли противоречия.

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

- Не закончился ли срок проверки. Можно не представлять документы за пределами этого срока, кроме случаев проведения дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ).

- Не представляли ли вы ранее указанные в требовании документы. Если да — достаточно сообщить об этом проверяющим. Отправлять документы повторно не нужно (п. 5 ст. 93 НК РФ).

Камеральная проверка может включать в себя и другие мероприятия:

- осмотр помещений (ст. 92 НК РФ);

- истребование документов у контрагентов проверяемого лица;

- допрос свидетелей (пп. 12 п. 1 ст. 31, п. 1 ст. 90 НК РФ);

- назначение экспертизы (пп. 11 п. 1 ст. 31, п. 1 ст. 95 НК РФ).

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

- в декларации заявлено возмещение налога;

- выявлены противоречия в декларации или её данные расходятся с данными контрагентов, что приводит к занижению налога;

- выявлены несоответствия между сведениями налогоплательщика и его контрагентов по операциям, связанными с товарами, подлежащими прослеживаемости.

Строго по закону

Налоговый контроль, одной из форм которого является камеральная проверка, базируется на положениях Налогового Кодекса РФ. Законодательные основания разных сторон этой процедуры содержатся в таких пунктах и статьях НК:

- положение о налоговом контроле – п.1 ст.82, п.1 ст. 87 НК;

- цели камеральной проверки – п.2 ст.87;

- что инициирует такую проверку – п.2. ст. 88;

- о сроках, связанных с процедурой «камералки» – п.2 ст. 6.1, п.2 ст.88;

- об особенностях дачи объяснений по результатам проверки – п.1 ст.31;

- о выявлении в отчетности ошибок, нуждающихся в исправлении – п.3 ст.88;

- о проверке уточненной декларации – п.9.1 ст. 88;

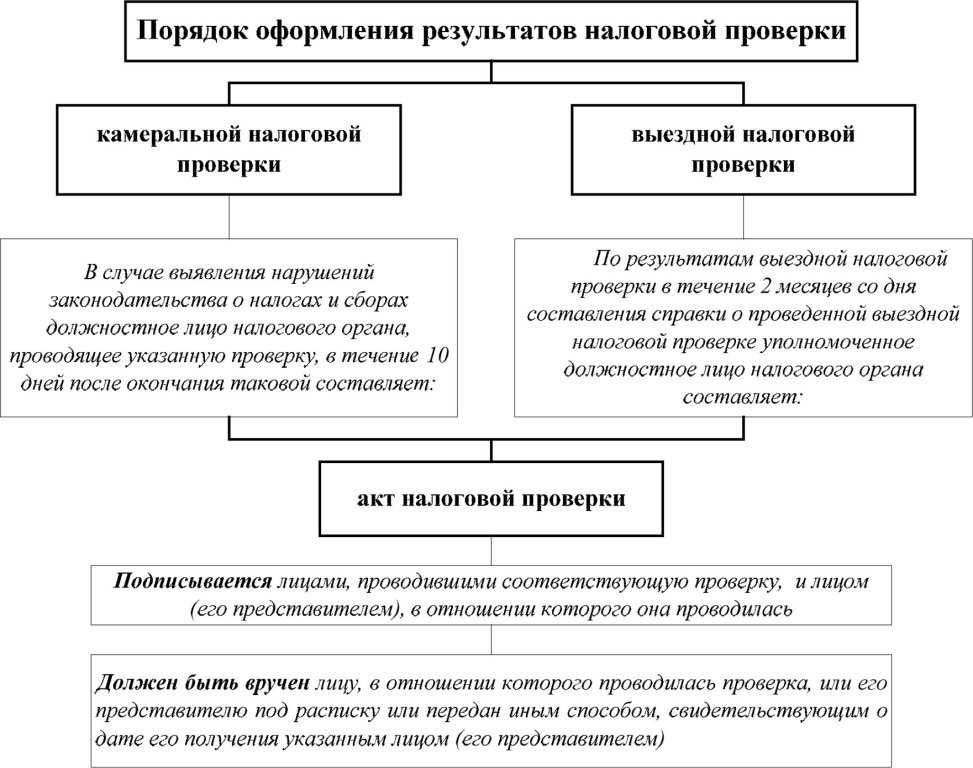

- об акте по итогам проверки – п.1 ст. 100.

К СВЕДЕНИЮ! Положения, регламентирующие ответственность руководителя за неявку в налоговую по вызову для дачи объяснений,содержатся не в Налоговом кодексе, а в КоАП РФ (ч.1 ст.19.4).

Порядок назначения налоговой проверки

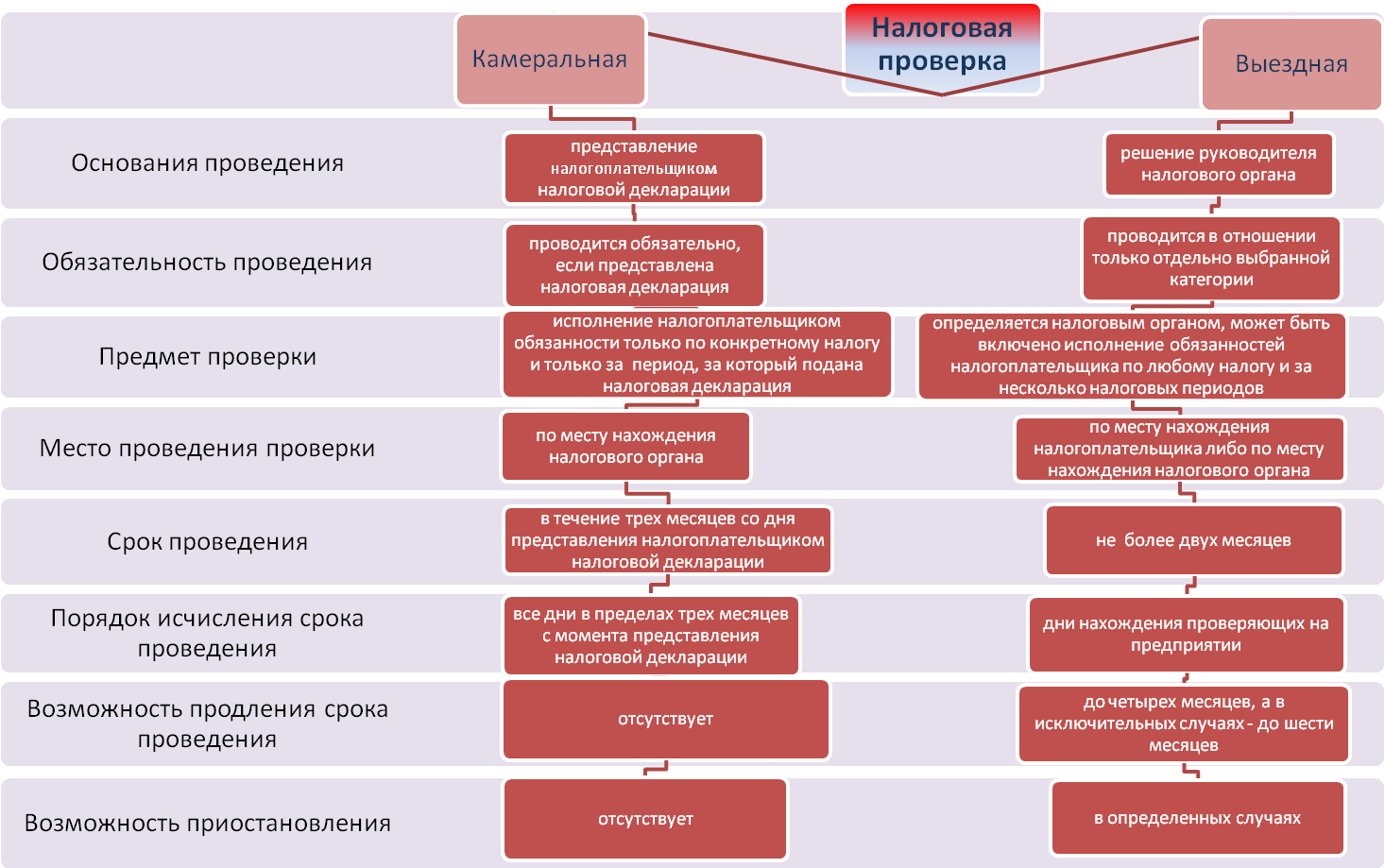

Налоговая проверка назначается на основании решения руководителя ИФНС или его зама по месту, где находится налогоплательщик. Если организация относится к крупнейшим налогоплательщикам, то вышеуказанное решение принимает налоговая, которая поставила такую организацию на учет.

Камеральная проверка может проводиться по одному или нескольким налогам. При проведении проверки будет проверяться, правильно ли исчислены и во время ли уплачены налоги.

При назначении проверки налоговая должна соблюдать установленные ограничения, например, нельзя проводить камеральные проверки 2 и более раза по одним и тем же налогам за один и тот же период.

Каким образом камеральная налоговая проверка проводится?

Как уже понятно из вышеизложенного, проверяется отчетность фирмы. Проверяться будет только та отчетность, которая передана в ФНС, в рамках налогового периода. Иные налоги и налоговые периоды, не отраженные в декларации, при камеральных проверочных мероприятиях предметом проверки быть не могут.

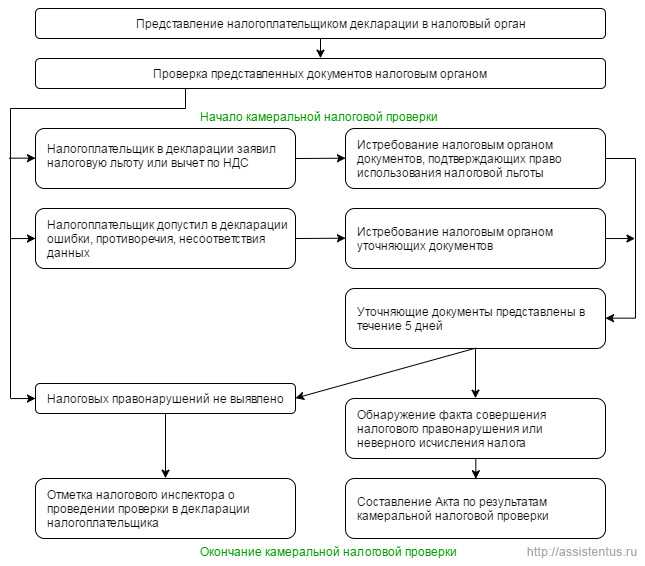

О том, что проверка производится, налогоплательщика не уведомляют. Сведения о ней вносятся в автоматическую программу АИС Налог, которая позволяет определить:

- подана ли декларация в срок;

- соответствуют ли текущие показатели ранее представленным;

- имеются ли ошибки при составлении отчетности.

Если ошибок и недочетов нет, на этом проверочные мероприятия завершаются, о чем налогоплательщик не уведомляется. Каких-либо письменных документов по завершению мероприятий также не составляется. Таким образом, это самый оптимистичный сценарий, при котором проверяемый даже не узнает, что проверка проводилась.

Второй вариант развития событий возможен, если выявлены ошибки и недостатки. В этом случае ФНС должна убедиться, что нарушений требований НК РФ налогоплательщик не допускает. Для этого сведения о проверке доводятся до проверяемой организации и истребуются пояснения.

Если декларация не отражает настоящего положения вещей, и сумма подлежащих уплате платежей более значительна, нежели заявленная, подается уточненная декларация, проверка по которой начинается заново (ранее начатая проверка прекращается).

Если же налогоплательщик не согласен с мнением сотрудников ФНС, достаточно представить соответствующие объяснения, с приложением подтверждающих документов.

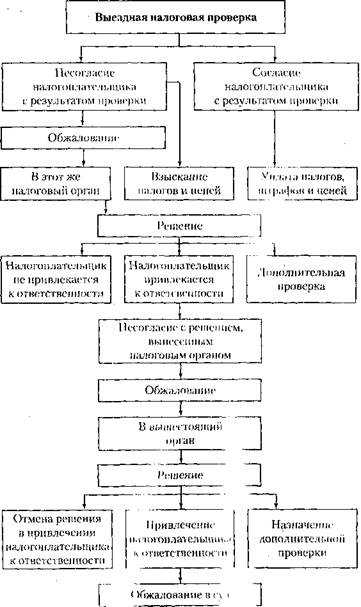

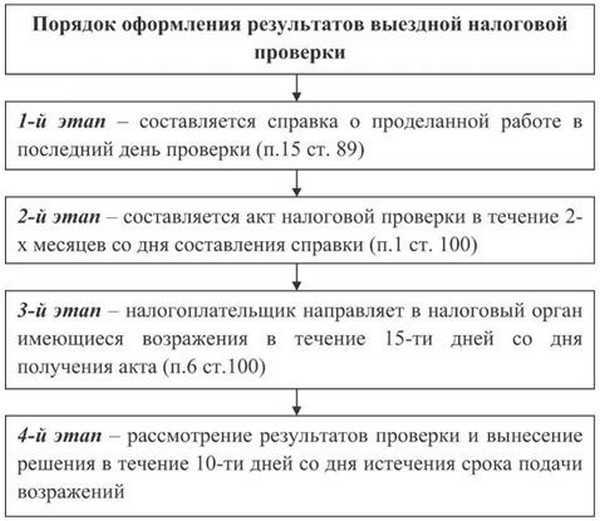

По завершении проверки, сотрудниками ФНС составляется акт, и в дальнейшем, при наличии нарушений, проверяемые юр. лицо, ИП, либо физическое лицо могут быть привлечены к налоговой ответственности. Кроме того, обнаружение ошибок может стать основанием для проведения выездной проверки.

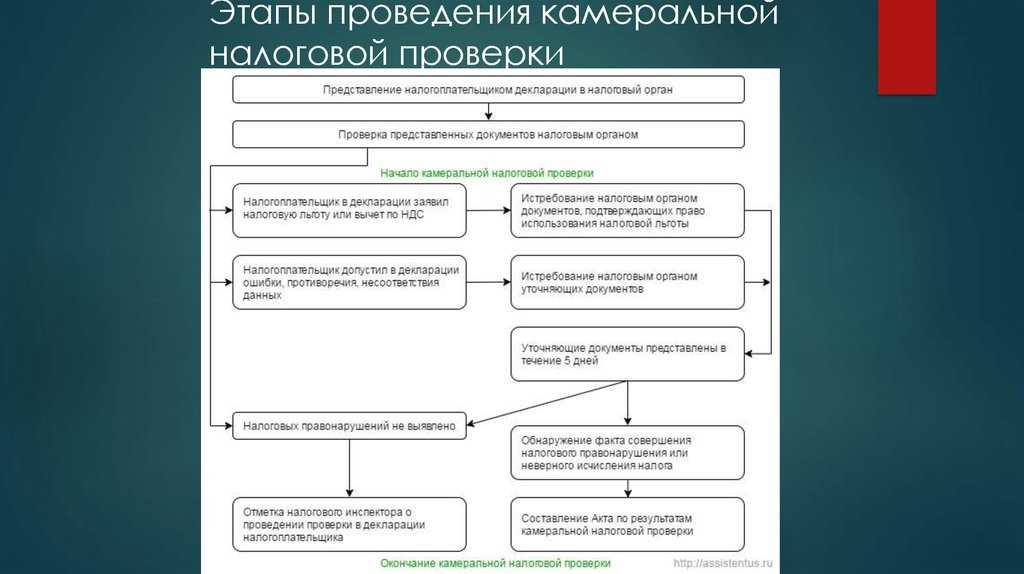

Как проходит камеральная проверка

Камеральная проверка проводится автоматически. Данные декларации налогоплательщика вносят в программу «Налог 3», которая проверяет расчёты, сравнивает информацию с отчётами за прошлые периоды и ищет ошибки или расхождения. Если ошибок нет, то камеральная проверка завершается.

Если система находит ошибки, то начинается углублённая проверка, её проводит налоговый инспектор. Ещё углублённая проверка проводится, если компания или ИП претендует на льготы или вычеты.

В этом случае инспектор потребует представить пояснения или внести изменения в налоговую декларацию. На то, чтобы представить пояснения к декларации есть 5 рабочих дней после получения соответствующего требования. Подать их можно почтой, письменно при личном визите в налоговую или в электронном виде.

Важно. Внести изменения в декларацию можно и не дожидаясь такого требования от ФНС

Если вы обнаружили ошибку в поданной декларации, то можно подать уточнённую декларацию. В этом случае камеральная проверка начнётся заново и займёт ещё 3 месяца. За это время можно исправить нарушения, например, доплатить налог и пени.

Также при углублённой камеральной проверке ФНС может:

-

Истребовать у налогоплательщика дополнительные документы. На то, чтобы их предоставить, даётся 10 дней. Истребование — это не выемка, налогоплательщик должен предоставить документы самостоятельно. Запросить ФНС может только те документы, которых у нее ещё нет — повторно запрашивать уже предоставленные налогоплательщиком документы нельзя.

-

Истребовать документы у контрагентов и других лиц. Например, Росреестра, Пенсионного фонда, банков и других организаций.

-

Допросить свидетелей. На допрос могут вызвать директора или другого работника компании. Или самого индивидуального предпринимателя.

-

Провести экспертизу документов, привлечь переводчика или эксперта.

-

Осмотреть помещения, склады и документы налогоплательщика. Эту процедуру проводят только, если проверяемый согласен на осмотр.

-

По итогам углублённой проверки ФНС принимает решение. Если всё в порядке, то проверка автоматически завершается, налогоплательщика об этом не оповещают.

Что может быть основанием для камеральной проверки?

В первую очередь «камералят» в обязательном порядке сданные в налоговую декларации, расчеты и отчеты. Проверяют вне зависимости от того, получается ли по сданному документу возврат (зачет) или нет. То есть, основанием для камералки является сданный в ИФНС отчет.

Иногда налоговики имеют право провести проверку и тогда, когда отчет не сдан. В качестве примера можно привести характерную ситуацию, когда физлицо «забыло» отчитаться по 3-НДФЛ о продаже или получении в дар дорогостоящего имущества. Узнав об этом по своим каналам, инспектор ИФНС вправе инициировать камеральную проверку по своим данным и оформить акт по незадекларированным доходам. В этом случае основанием для проверки как раз и будет являться факт получения налоговой информации, которую налогоплательщик не предоставил с декларацией.

Еще одним основанием для проверки сведений, указанных в представленной отчетности, может служить заявление плательщика на возврат (зачет) суммы, которую по его данным должен ему бюджет.

Если по уже сданному отчету была предоставлена уточненка, то подача уточненки — это тоже основание для начала новой камеральной проверки. При этом проверяться будет вновь поданная уточненка, а камералка по исходному документу будет прекращена.

Кроме того, налоговики могут по своей инициативе проверять финансовый результат инвестиционного товарищества. Делают это по месту учета управляющего товарища, отвечающего за налоги.

Что говорит закон

Камеральная проверка, как говорилось выше, является видом аудита федеральной налоговой службы, которая проводится при поддержке действующего налогового кодекса Российской Федерации. Все информационные данные, касающиеся порядка и правил ее осуществления, прописаны в статьях 31, 87 и 88 налогового кодекса.

При наличии документов, которые постоянно присылаются различными компаниями и предприятиями, можно провести камеральную проверку. Недостающая документация может быть запрошена представителями налоговой инспекции. Количество этой документации всегда велико, поэтому довольно-таки часто встают ситуации, когда нужна полностью заверенная документация, а не ее часть.

Заверенные копии документов должны отражать все информационные данные, которые есть на оригинале данной бумаги. Налоговое законодательство не предусматривает определенные условия для предоставления заверенных копий документов в Федеральную налоговую службу. Именно по этой причине заверяться могут любые документы и в любом количестве.

Пакеты с документами должны соответствовать определенным требованиям:

- текст должен быть читабельным;

- при просмотре пакетов не должно быть ситуаций с возможным ее механическим повреждением;

- необходимо обеспечить простое и беспрепятственное копирование с документов;

- все страницы должны быть пронумерованы, а также в конце указывается количество заверенных копий.

В налоговые органы папки с документами отсылаются с прилагаемым сопроводительным письмом.

- был зафиксирован факт уклонения от налоговых отчислений в количестве 20% от неуплаченных величин;

- был установлен отказ от заполнения и передачи налоговой декларации и отчетной документации;

- остальные нарушения административного характера.

Если бизнесмен или же руководящий состав компании скрывает от налоговой инспекции крупное количество денег, то они будут отвечать согласно статьям Уголовного законодательства Российской Федерации.

Общее понятие камеральной проверки

Камеральная проверка – это проверка налоговыми органами, которая направлена на проверку соблюдения налогоплательщиками налогово законодательства на основании отчетности, которая сдается в соответствующий период. Данная проверка является обязательной, и применяется к каждой отчетности, которая предоставляется в налоговую инспекцию.

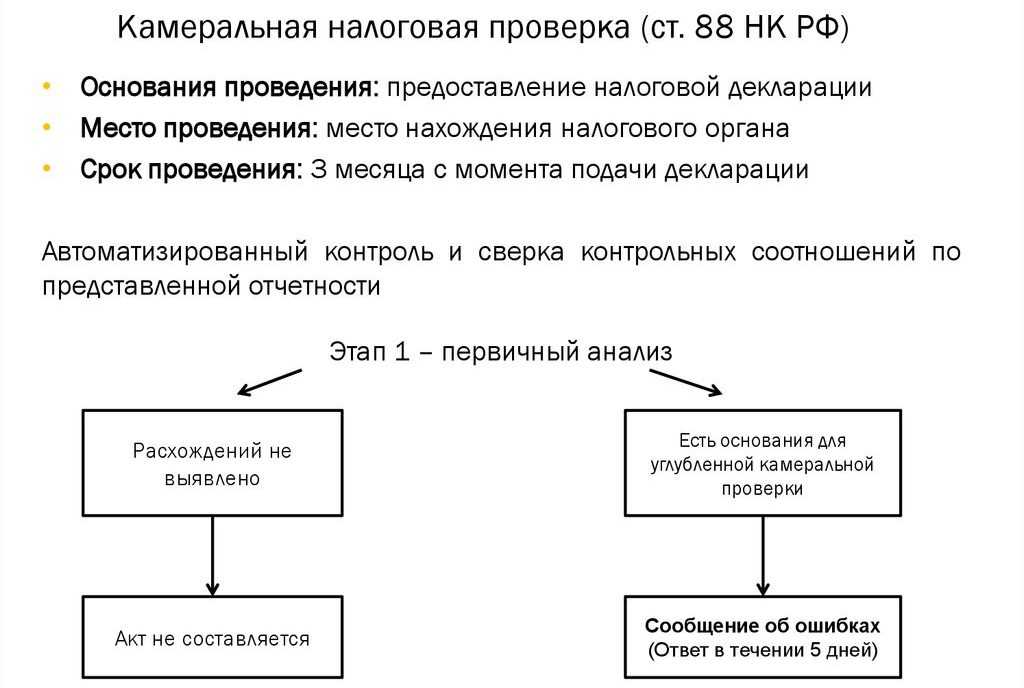

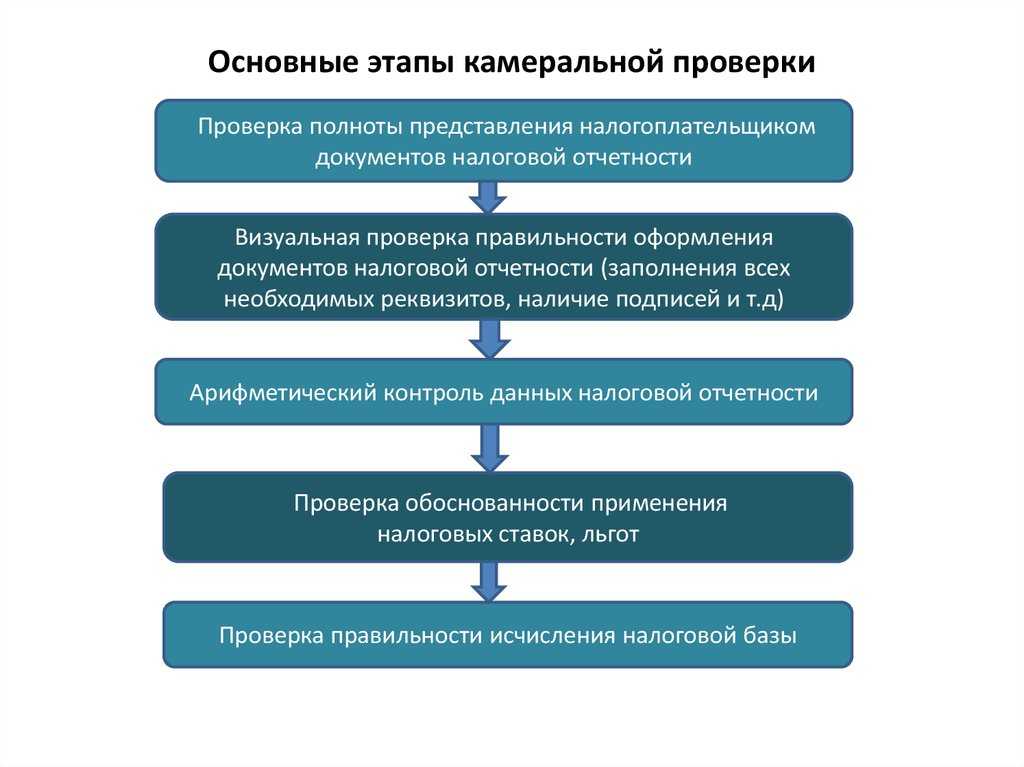

Камеральная проверка проходит в несколько этапов, а именно:

1 Этап – проверка полноты предоставленных документов налогоплательщиком;

2 этап – проведения проверки налоговой отчетности, предусмотренной законодательством налогов и сборов;

3 этап – проверка сроков предоставления налоговой отчетности;

4 этап — проверка правильности отражения итоговых сумм налогов и сборов, которые подлежат уплате;

5 этап – проверка обоснованности примененных налогоплательщиком ставок по уплате налогов и сборов

6 этап – проверить правильно ли налогоплательщик исчисляет налоговую базу.

Во время камеральной проверки налоговые службы проверяют и другие моменты :

- Обязательно сроки предоставления декларации или расчета;

- Присутствуют или отсутствуют противоречия, ошибки или несоответствие в отчетности;

- Наличие оснований для проведения углубленной камеральной проверки.

Во время камеральной проверки контролируются не только сроки подачи декларации, но и те сроки, которые дают право налоговикам вынести наказание за несвоевременное предоставление налоговой декларации. Если налогоплательщик задерживает сдачу отчетности на 10 дней и более, тогда налоговые органы вправе приостановить операции по счету. Блокировка с банковского счета будет снята только тогда, будет предоставлена отчетность и то на следующий рабочий день.

Статья 88 НК РФ — камеральная налоговая проверка. В каких случаях проводятся проверочные мероприятия?

После подачи организацией каждой декларации, производится камеральная проверка (п. 1, 2 ст. 88 НК РФ). Это может быть отчетность по любым налогам, например, по:

- Налогу на имущество.

- Налогу на прибыль.

- НДС.

- Единому налогу на вмененный доход.

- Налогу, уплачиваемому при УСН.

- Налогу, уплачиваемому при ЕСХН.

- По транспортному налогу.

- По земельному налогу.

При подаче повторной (уточненной) декларации вновь проводится камеральная проверка (это следует из п. 7 ст. 81 НК РФ). Уточненная отчетность подается в случае, когда первоначальная содержала ошибки и неточности, что привело к неверному расчету суммы налога.

Суть КНП: необходимость, виды

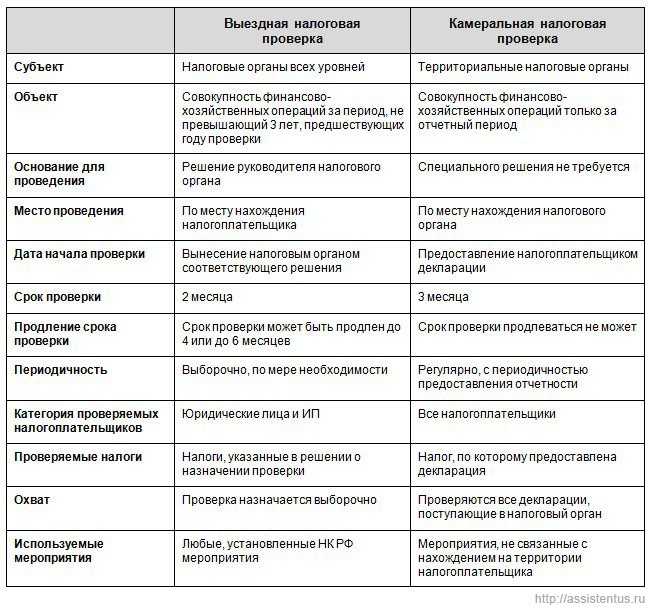

Камеральная налоговая проверка — это один из двух видов контроля соблюдения законодательства РФ о налогах и сборах. Ещё один вид — выездная налоговая проверка (ВНП).

Основаниями для проведения КНП считаются:

- декларация, поданная налогоплательщиком в ИФНС;

- иной документ, направленный в ИФНС по запросу;

- сведения, имеющиеся у инспекции в отношении конкретного налогоплательщика.

КНП проводится специализированными программами, автоматизированно. Налоговые инспекторы с их помощью контролируют:

- суммы налогов начисленных, удержанных и уплаченных;

- суммы выставленных счетов-фактур и НДС к уплате (возмещению);

- расчёты, проводимые через онлайн-кассы;

- сделки с недвижимостью;

- сделки по движению товаров через границы РФ;

- потоки денежных средств на расчётных счетах (в рамках отдельного запроса), и т.д.

В рамках камеральной налоговой проверки инспекция ФНС проверяет соблюдение:

- сроков сдачи налоговых деклараций;

- законодательных норм, правил и требований по заполнению отчётности;

- контрольных показателей по налогам и сборам.

Основная цель камеральной проверки — устранение налоговых правонарушений. Сопутствующая цель — перечисление сумм недоимок в бюджет.

При наличии расхождений или нарушений, ИФНС направляет запросы на предоставление пояснений, формирует уведомления и требования об уплате штрафов и пеней. Если срок нарушения достигает 20 календарных дней, расчётный счет налогоплательщика блокируется.

Количество ежегодно проводимых КНП в РФ — больше 60 миллионов. В 96% случаев они завершаются положительно — приёмкой отчётности. При выявленных нарушениях доначисление налогов в результате одной КНП составляет в среднем около 20 тысяч рублей. Больше 50% сумм недоимок налогоплательщики вносят в бюджет сами.

Кто осуществляет КНП

Налоговые инспекторы, закреплённые за конкретными налогоплательщиками, имеют право проводить камеральную проверку физического лица или организации без специального разрешения от непосредственного руководителя.

Виды КНП

Выделяют два типа камеральных проверок:

- общая;

- углублённая.

Общую КНП отчётности и расчётов проводят с помощью специализированной программы АИС «Налог-3». Электронные версии деклараций загружаются автоматически, бумажные варианты вносятся в АИС вручную. Система контролирует правильность расчётов и сравнивает показатели отчётного периода с предыдущими. Если данные оказываются верными, общая КНП заканчивается.

Выявленные ошибки, неточности и расхождения считаются основанием для проведения углублённой КНП. В этом случае налоговый инспектор может поступить следующим образом:

- запросить у налогоплательщика пояснения или дополнительную документацию;

- пригласить представителей налогоплательщика для беседы;

- назначить дополнительную экспертизу или привлечь специалистов со стороны;

- проверить юридический адрес налогоплательщика.

Во время углублённой КНП инспектор направляет запросы в государственные органы для получения необходимых данных и информации (в Росреестр — об имеющейся недвижимости, в ГИБДД — о наличии транспортных средств, и т.д).

По результатам полученной информации выносится решение:

- о наличии или отсутствии налогового правонарушения;

- о сумме недоимки и штрафных санкциях.

Если налогоплательщик в ходе проверки вносит недостающую сумму, углублённая КНП завершается.

КНП по возмещению НДС всегда бывает углублённой, так как она связана с возвратом средств из бюджета РФ.

Обязанности налогоплательщика в этом случае:

- по запросу ИФНС направить все счета-фактуры и прочую первичную документацию по сделке;

- впускать налогового инспектора на свою территорию.

После проведения углублённой КНП (при отсутствии нарушений), Казначейство перечисляет на расчётный счёт налогоплательщика сумму возмещаемого из бюджета НДС.

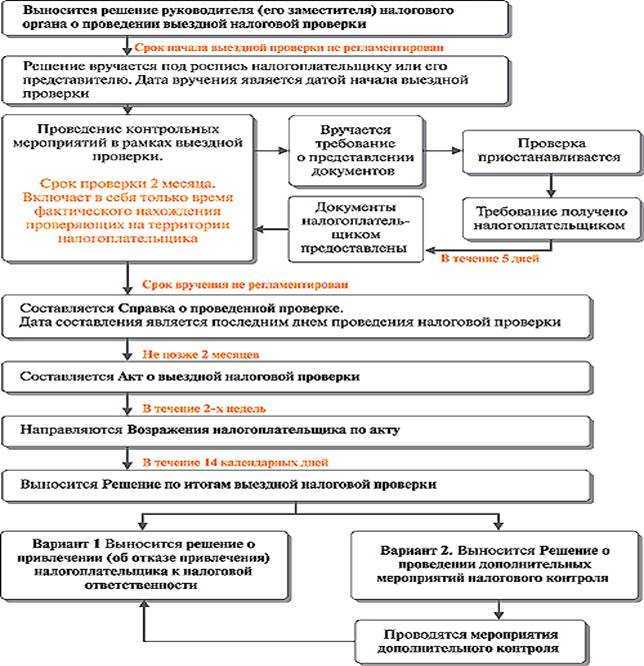

Отличия камеральной проверки от выездной

Основная разница — в месте её проведения. ВНП предполагает выезд инспекторов на территорию налогоплательщика. Проводится только по письменному приказу начальника ИФНС. Стандартный период проведения — до 2 календарных месяцев. Если у налогоплательщика есть обособленные подразделения, или в течение проверки обнаружены дополнительные сведения о возможном правонарушении, ВНП может быть продлена до 6 месяцев.

Инспекторы ФНС должны предъявить налогоплательщику письменное распоряжение о проведении ВНП. После этого организация или ИП должны предоставить налоговикам доступ на свою территорию.

Виды камеральных проверок

Согласно НК РФ, у камеральной проверки нет разновидностей. Однако условно процедуру можно разделить на две группы:

-

Обычная. Проходит в автоматическом режиме: инспекторы «прогоняют» отчетные документы через АИС «Налог 3», программа проверяет расчеты, сравнивает показатели за разные периоды, а также данные от контрагентов, выявляет ошибки и противоречия.

-

Углубленная проверка. Выполняется в «ручном режиме». Такое возможно, если программа нашла ошибки, либо налогоплательщик претендует на получение льгот или налоговых вычетов.

При углубленной проверке инспектор имеет право:

-

запросить уточненную декларацию, подтверждающие документы;

-

вызвать налогоплательщика или свидетелей (чаще всего – директора и контрагентов, реже – бухгалтера и других сотрудников компании) в ФНС для дачи пояснений;

-

запросить информацию о налогоплательщике у различных ведомств, контрагентов, банков (например, о наличии р/с, имуществе и пр.);

-

привлечь дополнительных экспертов – переводчиков (если сделку заключили с иностранными контрагентами и часть первичной документации оформлена на другом языке), инженеров;

-

провести экспертизу, например, проверить соответствие подписей на финансовых документах и в паспорте руководителя предприятия.

Выездные налоговые проверки

Согласно 89 НК РФ налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период. Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем ФНС России о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

Концепция системы планирования выездных налоговых проверок определяет критерии налоговых рисков, по которым в результате аналитической работы налоговыми органами проводится отбор налогоплательщиков для включения их в план выездных налоговых проверок. Критерии рисков общедоступны, размещены на интернет-сайте ФНС России и регулярно обновляются.

Вот эти критерии на сегодняшний день:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли;

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период;

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг);

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели);

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п;

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

Таким образом, система планирования выездных налоговых проверок, которая доступна каждому налогоплательщику, позволяет налогоплательщику самостоятельно оценить свои налоговые риски и уточнить налоговые обязательства, не дожидаясь проведения выездной налоговой проверки.

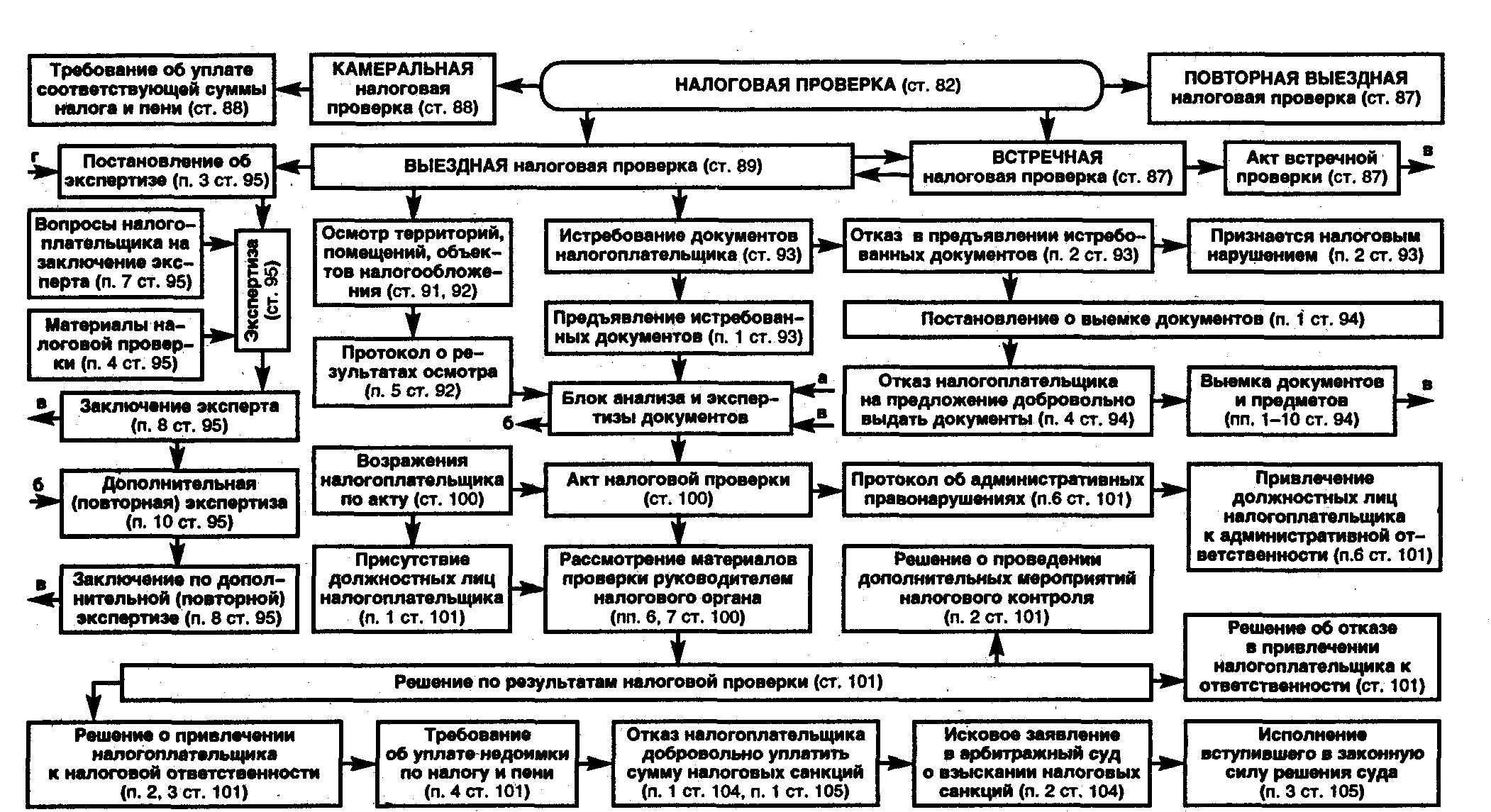

Необходимо иметь в виду, что налоговые органы, в соответствии со статьей 31 Налогового кодекса РФ, наделены широким полномочиями требовать документы осматривать помещения, проводить выемки документов, проводить допросы свидетелей. Весь этот арсенал прав налоговики используют без стеснения, если дело доходит до выездной проверки.

Более того, поскольку выездной проверке предшествует камеральная, налоговые органы точно знают куда смотреть и о чем спрашивать. Это нужно иметь ввиду для того, чтобы объективно оценивать риски проверки и начисления дополнительных налогов и штрафов.

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по НДС и НДФЛ и др. – подлежит камеральной проверке.

ОБРАТИТЕ ВНИМАНИЕ! Об этой форме контроля не предупреждают, для нее не нужно получать специальных разрешений ни от предпринимателя, ни от руководителя налоговой. Это «камералка» – рутинная, но неотвратимая

Проверка производится автоматизировано. Вся ваша отчетность в налоговой вводится в базу данных. При поступлении новой информации показатели автоматически сверяются:

- с аналогичными показателями за другие периоды;

- с показателями этого же временного промежутка, но по другим сборам;

- с бухгалтерскими отчетами.

Вычисленные соотношения должны приблизительно соответствовать контрольным, которые ФНС не держит в секрете. Все контрольные соотношения налогов приведены на сайте ИФНС в разделах «Юридическим лицам» и «Индивидуальным предпринимателям», а конкретно. В рубриках по тому или иному налогу.

ВАЖНО! Прежде чем отправлять любую отчетность налоговикам, налогоплательщик может сам предварительно проверить контрольные соотношения показателей, воспользовавшись специальной опцией, которая есть во многих программах компьютерного бухгалтерского учета

Сроки отправки документации

В каждом налоговом запросе указывается, в какой период нужно представить запрашиваемые документы. Чаще всего на это дается 10 рабочих дней с момента получения требования.

Если объем запрошенных бумаг велик, и у предпринимателя возникают трудности с выполнением требования, нужно отправить в ИФНС письменное уведомление с просьбой продлить срок представления документов. Сделать это нужно в тот же день, когда получили запрос. При этом отправка уведомления не гарантирует, что инспектор согласится продлить срок представления отчетности – окончательное решение принимается каждый раз индивидуально.

Форма подачи документов

Подать документы в инспекцию компания может как лично в бумажном виде, так и в электронном. При этом документы, отправленные в электронном виде, должны быть заверены цифровой подписью. При этом, с 2017 года, налогоплательщик, подающие декларацию в электронном формате, в таком же виде должны подавать пояснения.

Еще недавно особых требований по форме подачи документов на бумажных носителях не было. Это порождало «разночтение» и каждый инспектор мог выдвигать свои требования. В 2015 году, Минфином были даны рекомендации по форме сдачи документов:

- Подшивка документов ограничивается 150 листами.

- Нумерация проводится арабскими цифрами и она должна быть сплошной.

- Скрепление листов происходит через 2 или 4 прокола, нить должна быть прочной и связываться на обратной стороне подшивки.

- Наклейка, прикрывающая место скрепления листов должна быть размером 0,4 х 0,5 см.

- Каждая накладка должна содержать информацию о количестве листов арабские цифры+ пропись.

- На каждой наклейке должна быть подпись руководителя или уполномоченного лица с указанием даты и ФИО и должности подписанта.

- При наличии в организации печати, оттиск ставиться так, чтобы частично захватывать наклейку с подписью.

Осмотр помещения физлица

Может ли представитель ФНС провести осмотр помещения, которое принадлежит физическому лицу, а не субъекту бизнеса? Ведь граждане также являются налогоплательщиками и в некоторых случаях могут быть подвергнуты выездной налоговой проверке. В частности когда применяют имущественный вычет на новое строительство в пределах 2 млн рублей.

В качестве подтверждения произведенных расходов физические лица предоставляют кассовые и товарные чеки, квитанции ПКО, выписки из банка, акты и прочие документы. Однако налоговый орган по месту жительства физлица может принять решение о проведении в его отношении выездной налоговой проверки. Этот процесс регулируется статьей 89 Налогового кодекса. В результате проверки инспекция может подтвердить право гражданина на имущественный вычет либо отказать в его предоставлении.

В этом случае проверка будет проводиться по месту нахождения налогового органа. В ее рамках проверяющие смогут:

- запросить у физлица документы;

- требовать представления документов и информации в отношении проверяемого гражданина у лиц, которые могут ею располагать;

- осматривать все, что располагается в нежилых помещениях проверяемого лица;

- допросить физических лиц — свидетелей с целью выяснить значимую для налогового контроля информацию;

- привлечь экспертов и иных специалистов.

Основные моменты, которые важно запомнить:

- Срок камеральной проверки увеличен с 3-х до 5-ти лет. Теперь налоговая служба может проводить проверку налоговой декларации за последние 5 лет, а не только за 3 года, как ранее.

- Проверка может быть назначена в любое время. Ранее проверки проводились исключительно в течение первых 3-х лет после подачи декларации, сейчас налоговая служба может осуществлять проверку в любое время.

- Проверка может быть осуществлена как в случае частных физических лиц, так и организаций и предпринимателей. Ранее камеральная проверка налоговой декларации применялась только к предпринимателям, а теперь может распространяться и на частных лиц.

- Срок проведения камеральной проверки составляет до 6 месяцев. Налоговая служба имеет право продлить срок проведения проверки на еще 6 месяцев в случае необходимости.

- В случае выявления нарушений налогового законодательства, налоговая служба может применить штрафные санкции в размере до 20% от суммы недоимки.

Ожидаемый результат проведения камеральной проверки налоговой декларации в 2024 году заключается в выявлении возможных нарушений и ошибок в уплате налогов, а также в исправлении этих ошибок и взыскании неуплаченных налогов с налогоплательщика.

При проведении проверки налоговой декларации налоговой инспекцией будут анализироваться представленные документы и информация на предмет соответствия законодательству о налогах и уплате налогов. Если будут выявлены ошибки или нарушения, налогоплательщику будет направлено уведомление о выявленных нарушениях и предоставлении корректной информации или необходимости уплаты дополнительной суммы налога.

Ожидаемый результат камеральной проверки налоговой декларации в 2024 году заключается в том, чтобы налогоплательщики исправили обнаруженные ошибки и нарушения, а также уплатили дополнительные суммы налога в случае необходимости. Это позволит обеспечить справедливую и эффективную уплату налогов, а также защитить интересы государства и общества в целом.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

- Маленькая налоговая нагрузка у организации по сравнению с другими такими же компаниями из этой отрасли.

- Убытки на протяжении нескольких налоговых периодов подряд.

- Значительный размер налогового вычета.

- Примерно одинаковые доходы и расходы у ИП.

- Маленькая среднемесячная зарплата у работников по сравнению с другими фирмами из этой отрасли.

- Миграция между отделами налоговых органов, то есть неоднократное снятие с учёта и постановка на учёт в налоговых органах из-за смены местонахождения налогоплательщика.

- Основа деятельности — работа с перекупщиками, если для этого нет разумных экономических причин.

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

- фирм, перешедших на налоговый мониторинг;

- аккредитованных IT-фирм;

- мобилизованных предпринимателей и учредителей.

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

- организовать прямой доступ в учётную систему фирмы;

- взаимодействовать по телекоммуникационным каналам связи;

- предоставить доступ к витрине данных.

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

- вышестоящая налоговая проводит ВНП в порядке контроля за ИФНС, которая вела мониторинг;

- мониторинг прекращён досрочно;

- компания не выполнила мотивированное мнение ИФНС;

- по окончании проверяемого года организация подала уточнённую декларацию «к уменьшению» за период мониторинга.

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

- мобилизованных ИП;

- организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.