Чего требовать: практика и закон

Обычно компании сами решают, чего требовать от лица на должности главного бухгалтера. И это нормально. Ведь организация отталкивается от своих особенностей:

- сферы деятельности;

- масштаба (например – малый бизнес, применение специальных налоговых режимов);

- внутреннего устройства;

- штатной численности;

- механизма управления и др.

Однако не всё так просто. На сегодня уже недостаточно просто скачать должностную инструкцию главного бухгалтера. В 2020 году нужно учитывать, что должностная инструкция главбуха крайне желательно должна соответствовать профессиональному стандарту “Бухгалтер”.

ИМЕЙТЕ В ВИДУ

С 06.04.2019 действует новый профстандарт бухгалтера, утверждённый приказом Минтруда России от 21.02.2019 № 103н. А прежний утратил силу.

Подробнее об этом см. “С 6 апреля 2019 года применяется новый профстандарт “Бухгалтер” (приказ Минтруда от 21.02.2019 № 103н)“.

При формулировании обязанностей в должностной инструкции главного бухгалтера наниматель иногда должен соотносить это с профессиональным стандартом для такого специалиста. Когда же именно? А когда к трудовой функции главбуха требования к квалификации (речь только о ней!) предъявляет:

- Трудовой кодекс РФ;

- другие федеральные законы;

- иные нормативные документы РФ.

Только в этом случае обязательно нужно иметь в виду положения профстандарта «Бухгалтер». Тогда должностная инструкция главного бухгалтера, составленное строго по этому профстандарту – единственно правильное решение.

Также см. «Профстандарт бухгалтера: как и зачем его применять».

Так, в открытых акционерных обществах (ОАО, ПАО) (кроме кредитных организаций), страховых компаниях и НПФ, акционерных инвестиционных фондах, УК ПИФов, в иных компаниях, ценные бумаги которых свободно обращаются, в органах управления государственных внебюджетных фондов, централизованных бухгалтериях госсектора, главный бухгалтер или иное должностное лицо, на которое возложено ведение бухгалтерского учета, должны отвечать следующим требованиям:

- иметь высшее образование;

- иметь стаж работы, связанной с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью – не менее 3-х лет из последних 5 календарных лет, а при отсутствии высшего образования в области бухучета и аудита – не менее 5 лет из последних 7 календарных лет;

- не иметь неснятой или непогашенной судимости за экономические преступления.

ПРИМЕР

Широкова устроилась главбухом в ПАО «Гуру» после 1 января 2020 года. Следовательно, для нее действуют следующие обязательные требования (ч. 4 ст. 7 Закона о бухучете № 402-ФЗ):

- закончить вуз;

- иметь стаж работы в бухгалтерской сфере – от 3-х последних лет;

- отсутствует неснятая или непогашенная судимость за экономические деяния.

Значит, работодатель в должностную инструкцию главного бухгалтера 2020 года Широковой должен включить эти положения.

Интересно, что в Законе о бухучете ничего не сказано об умениях и знаниях главбуха. Следовательно, то, про прописано на этот счет в профстандарте, можно игнорировать и включать в должностную инструкцию главного бухгалтера не обязательно.

Любая компания вправе ориентироваться на профстандарт «Бухгалтер» при разработке своих требований к главбуху в части опыта, навыков, умений и т. п. В законодательстве на этот счет ограничений нет.

Кроме того, в помощь – Квалификационный справочник должностей служащих, утвержденный постановлением Минтруда от 21.08.1998 № 37. Этот документ универсален и рекомендован всем – от частного бизнеса до госсектора. Например, при составлении должностной инструкции главного бухгалтера школы, бюджетного учреждения.

Далее по прямой ссылке бесплатно можно скачать образец должностной инструкции главного бухгалтера 2020 года, который максимально приближен к профстандарту этой профессии, принятому в 2019 году. Также скачиваемый образец можно поправить «под себя» и утвердить.

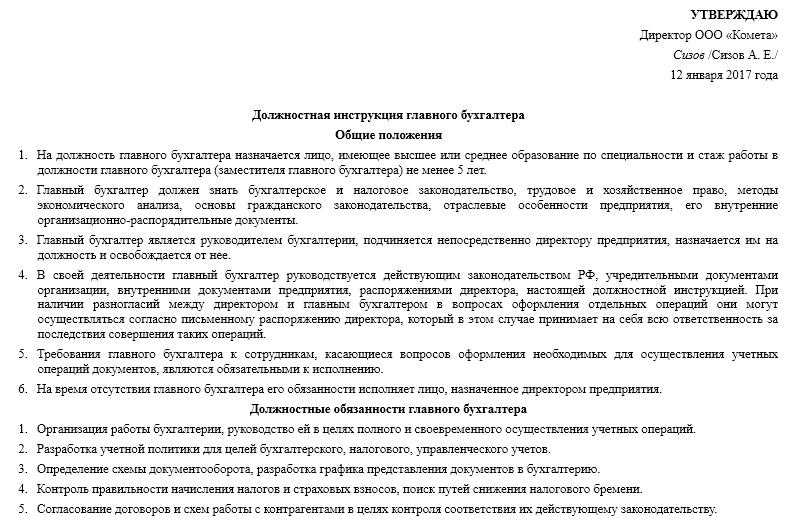

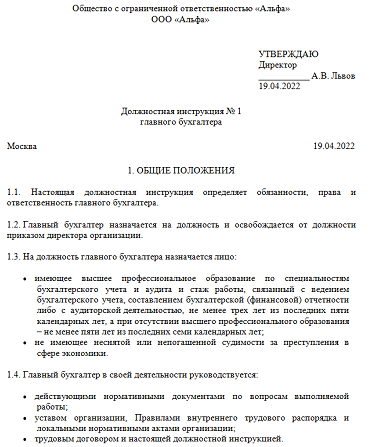

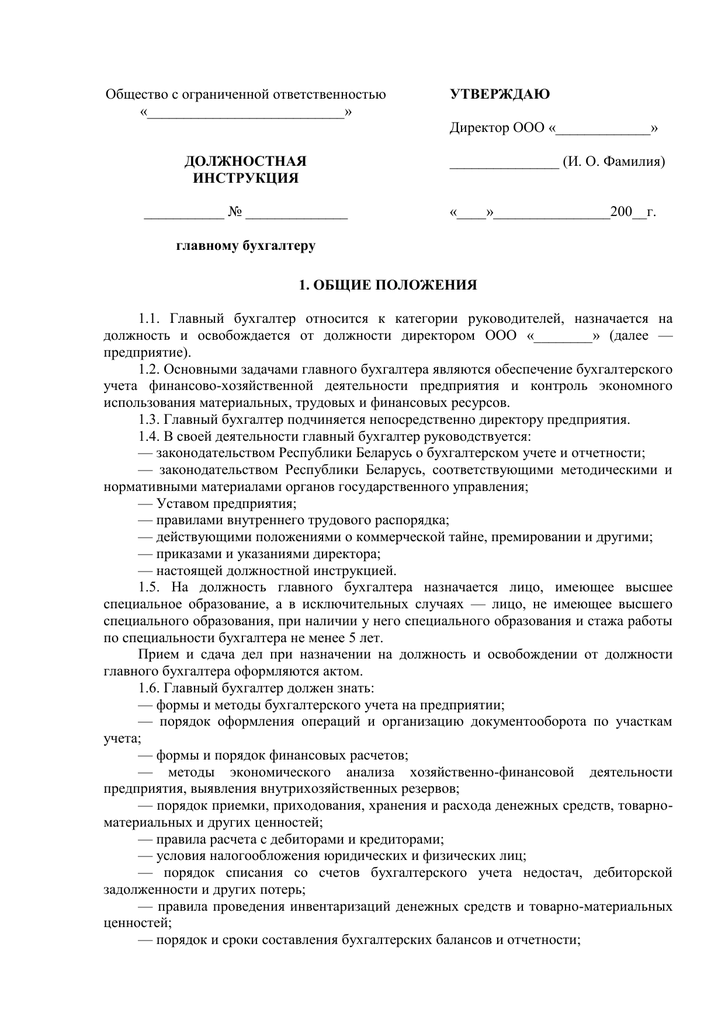

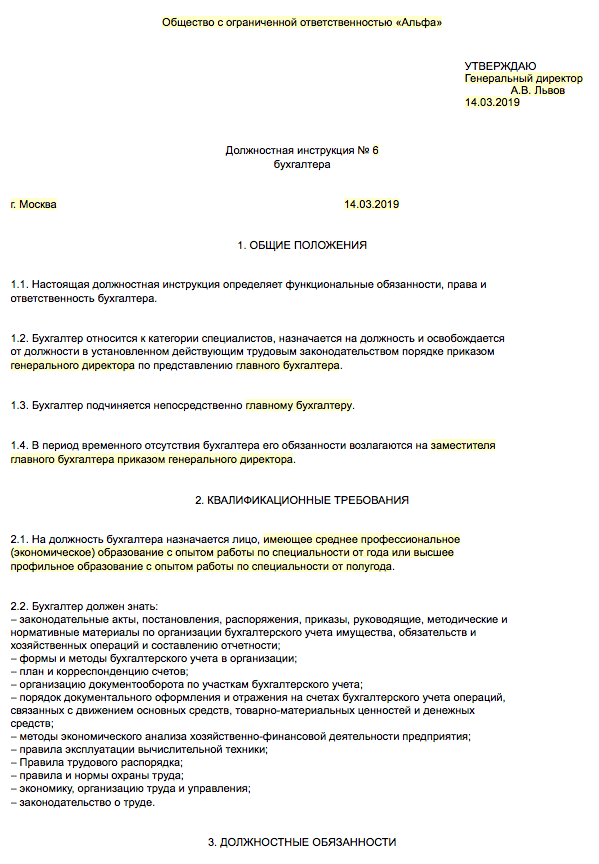

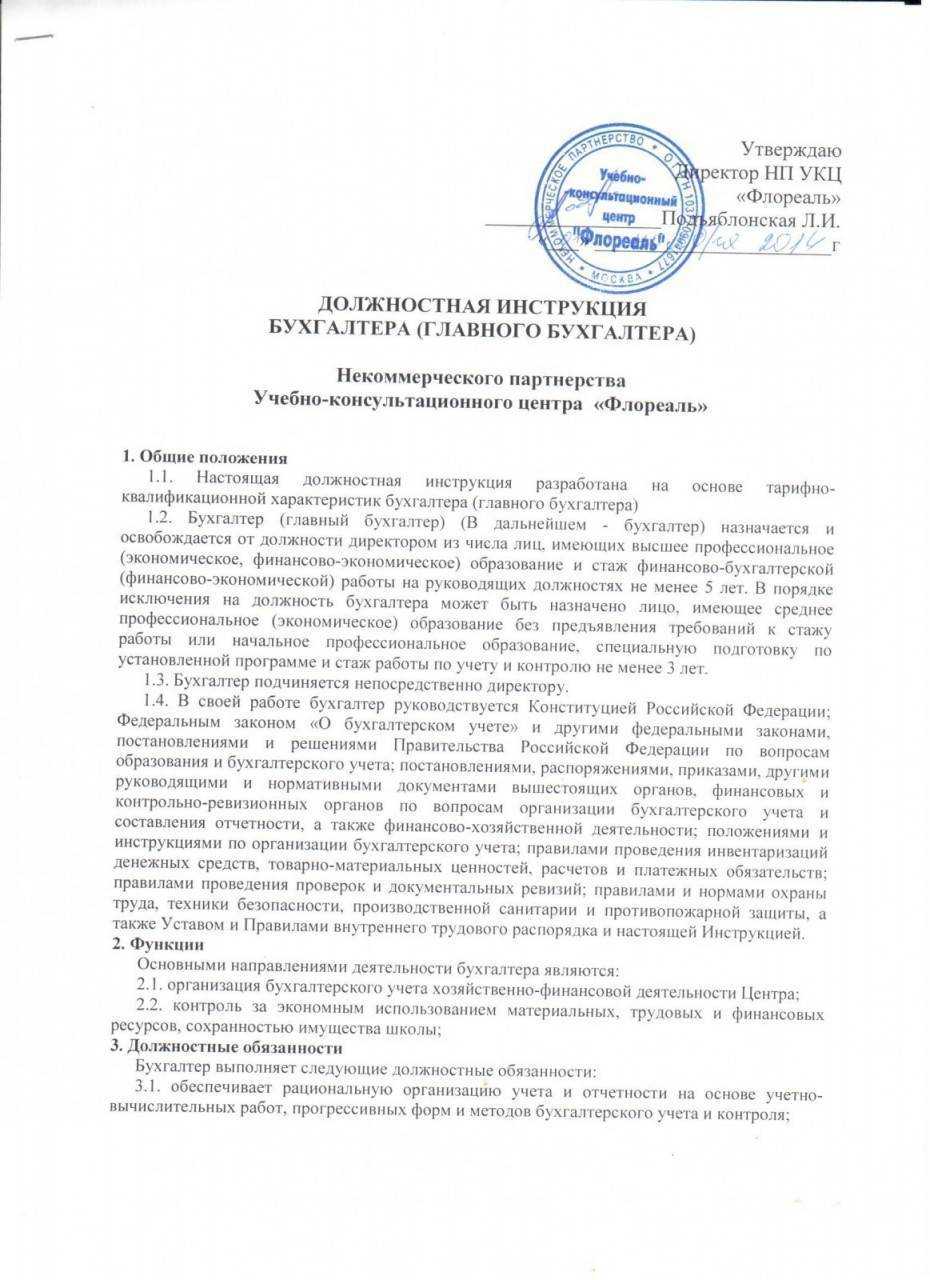

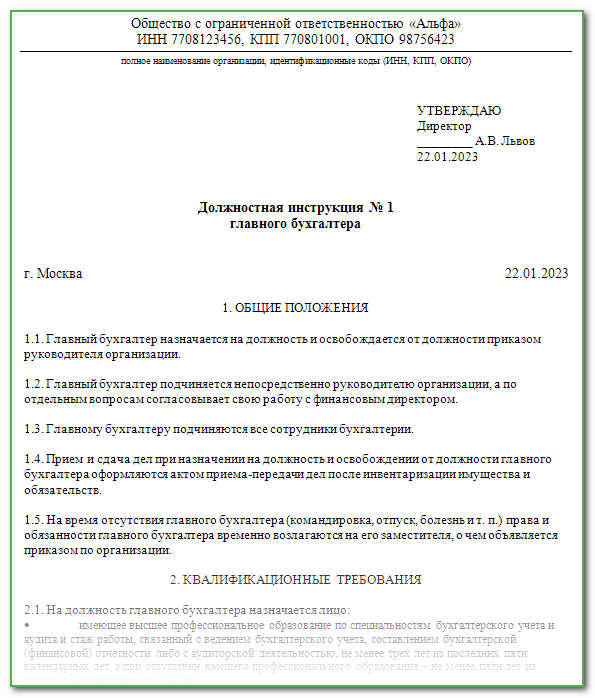

Общие положения

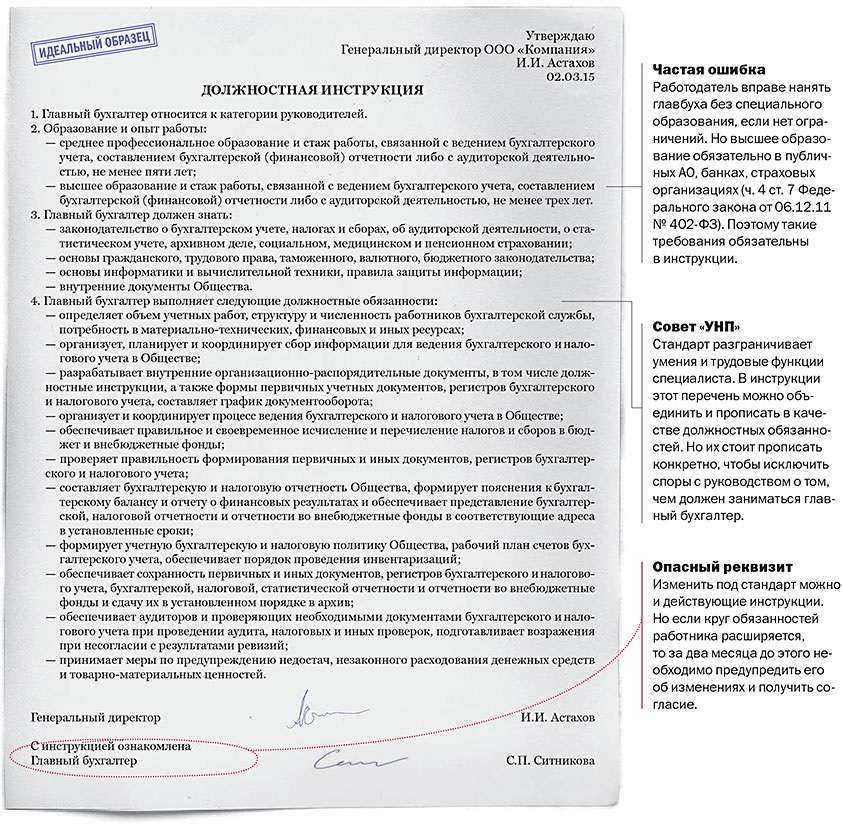

1.1. Главный бухгалтер относится к категории руководителей, принимается на работу и увольняется с нее приказом директора предприятия.

1.2. Главный бухгалтер непосредственно подчиняется директору предприятия, а по отдельным вопросам согласовывает свою работу с заместителем директора по финансовым вопросам и персоналу.

1.3. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее лет.

1.4. В своей деятельности главный бухгалтер руководствуется:

— законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности;

— методическими материалами по соответствующим вопросам;

— уставом предприятия;

— правилами внутреннего трудового распорядка;

— приказами и распоряжениями директора предприятия;

— положением о бухгалтерии предприятия;

— настоящей должностной инструкцией.

1.5. Главный бухгалтер должен знать:

— законодательство о бухгалтерском учете;

— постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающихся финансово-хозяйственной деятельности предприятия;

— гражданское право, финансовое и налоговое законодательство;

— структуру предприятия, стратегию и перспективы его развития;

— положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

— порядок оформления операций и организацию документооборота по участкам учета;

— формы и порядок финансовых расчетов;

— порядок приемки, оприходования, хранения и расходования товарно-материальных ценностей, денежных средств и других ценностей;

— методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

— правила расчета с дебиторами и кредиторами;

— условия налогообложения юридических и физических лиц;

— порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

— правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

— порядок и сроки составления бухгалтерских балансов и отчетности;

— правила проведения проверок и документальных ревизий;

— современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

— передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

— экономику, организацию производства, труда и управления;

— рыночные методы хозяйствования;

— законодательство о труде;

— правила и нормы охраны труда.

1.6. Во время отсутствия главного бухгалтера его обязанности выполняет заместитель, назначаемый в установленном порядке и несущий полную ответственность за надлежащее исполнение, обязанностей главного бухгалтера.

Обязательна ли должностная инструкция

Существование такого внутреннего документа для фирмы или предприятия как, должностной инструкции – необязательно. К такому выводу можно прийти, если внимательно изучить нормы Трудового кодекса. В них прямо указан исчерпывающий обязательный перечень информации для правильного составления и признания законным трудовой договор. В этом перечне наличие должностной инструкции не указано.

Государственные служащие, служащие правоохранительных и других специальных структур имеют обязательные правила и нормы. Однако исполнение ими трудовых обязанностей называется «службой» и выходит за рамки стандартных трудовых отношений и регулируется уставами и специальным законодательством.

Вместе с тем наличие такого документа на фирме положительно скажется на выполнении обязанностей обеими сторонами: работодателя и работающего. Прописав чёткие правила и круг обязанностей, можно избежать конфликтов и заранее обозначить круг ответственности.

Документ под названием «Должностная инструкция» включён в перечень государственного стандарта управленческой документации, актуален состоянием на 20 февраля 2019 года.

А также есть рекомендационные требования к коллективным договорам и текстам контрактов со специалистами, по направлениям. В этих текстах чётко указывается на необходимость составления и подписания сторонами трудового договора, отдельной инструкции, связанной с выполнением рабочих обязанностей. В этом тексте профсоюзы говорят об обязательном исчерпывающем списке видов работ, которые предусмотрены для сотрудников.

Значительное их расширение позволяет спекулировать на теме квалифицированности сотрудника и позволит, нарушая права работающего, уволить его с должности только потому, что он якобы «некомпетентен». В то же время речь может идти о смежных специальностях и годах обучения по непрофильным направлениям. Конкретность текста этого документа усилит отдачу от сотрудника и позволит ему почувствовать себя профессионалом, придаст уверенность его силам.

Специалисты по организационному менеджменту рекомендуют прописать в должностной инструкции не только общие термины, известные из учебников и лекций по бухучёту, но и вписать в инструкции конкретные требования, необходимые к исполнению ритмично, то есть каждый день, неделю, месяц или квартал.

В тексте может быть указаны важные подробности рабочего режима сотрудника с должностью главный бухгалтер:

- до такого-то дня ежемесячно сдать отчёт об эффективности работы подразделения по производству готовой продукции;

- указать раз в квартал на критические показатели роста/падения производства, прибыльности совету директоров;

- провести контроль выполнения всех текущих транзакций фирмы состоянием на 17.00 ежедневно;

- ежедневно, утром, не позже 10.00 провести сверку текущей дебиторской задолженности и, подать контрольную информацию по этому вопросу, директору до 12.00.

Такая конкретика освободит сотрудников от излишней неконкретности действий и приносит высокую эффективность для выполнения тактических задач фирмы. В то же время излишняя конкретизация действий и забюрократизированность работы компании, может остановить её развитие. Сотрудники не будут видеть пути совершенствования организации рабочего времени. Поэтому вписывая конкретные примеры, чёткие алгоритмы, стоит ограничиться только самыми необходимыми действиями и теми, которые реально влияют на эффективность управленческих решений. Оставляя свободу действий главному бухгалтеру, фирма даёт ему право, как одному из ведущих руководителей фирмы, увидеть пути оптимизации процессов в бухучёте.

Условия работы

Чтобы рабочий процесс проходил плодотворно и функции бухгалтера выполнялись в полной мере, нужно обеспечить достойные условия работы. В коллективе должна быть налажена дисциплина ответственности и порядка, соблюдаться этика и нормы морали.

Рабочее место должно быть оборудовано необходимой мебелью, предметами для обеспечения безопасности (сейф, несгораемые шкафы и прочие)

Особое внимание должно быть уделено компьютерному оснащению, потому что деятельность современного бухгалтера невозможна без бухгалтерских программ. В этом разделе указывается алгоритм отъезда в командировки, если этого требует рабочий процесс

Также регламентируется вредные условия труда. Если главному бухгалтеру при проведении инвентаризации, ревизии или других мероприятий, придется выезжать на объекты, где существуют вредные условия труда, то это должно быть предварительно с ним оговорено. Главбуху может быть выделен служебный транспорт, чтобы оперативно справляться со своими задачами.

График работы должен быть нормирован, переработка может быть дополнительно поощрена

Условия труда на каждом предприятии разные, поэтому для работника важно проанализировать этот раздел в должностной инструкции. Он не менее важен, чем обязанности или права работника

Основные правила должностной инструкции бухгалтера

Как распределить обязанности правильно и так, чтобы это дало максимальный эффект? Прежде всего следует обратить внимание, что является самыми важными функциями этого сотрудника. Для этого вспомним основания, которые используются работодателем для увольнения с должности именно этой категории сотрудников:

- совершение хищения, в том числе действий, виновником которых является сотрудник, обслуживающий денежные или товарные ценности;

- факт принятия решения главным бухгалтером, которое повлекло за собой ущерб для фирмы.

То есть в инструкции обязательно должны быть указаны предостережения от таких действий. А также основной задачей именно этой категории сотрудников является организация ведения бухгалтерского учёта – это прямая норма законодательства.

Особые требования предъявляются к главному бухгалтеру открытого акционерного общества, включая требования по наличию образования и опыта работы, наличия доверительности к его действиям.

Закон жёстко регламентирует необходимый уровень подготовки и точечно указывает на необходимую компетентность специалиста:

- высшее законченное образование (без ограничений по профильности);

- наличие стажа работы по работе с бухгалтерией предприятия или организации, осуществления деятельности в области аудиторских решений не менее 3 лет с учётом, что этот трудовой стаж засчитан за последние 5 лет;

- отсутствие судимости, которая не погашена в отношении преступлений, связанных с экономическими правонарушениями.

Если в случае приглашения на работу главного бухгалтера частного сектора или госучреждения, требования могут быть минимальными, то в этом случае – только такими. Это связано с высокой степенью риска, поскольку предприятие этой формы собственности, несёт ответственность не перед одним юридическим лицом, где есть несколько контролёров исполнительности бухгалтера. Акционерное общество – это зачастую крупное коммерческое предприятие, где множество собственников, которые не ведут прямого надзора над деятельностью фирмы. И потому государство установило особые требования именно к этой категории сотрудников фирмы с многочисленными акционерами.

Какие ещё требования выдвигаются к главному человеку в экономической службе фирмы?

Один из важнейших критериев – неразглашение коммерческой тайны, использование коммерческой информации компании с учётом того, что она может быть использована конкурентами для нанесения вреда фирме. Поэтому главный бухгалтер должен уметь распоряжаться информацией фирмы, контролировать её потоки и ограничивать при необходимости, доступ к целостной картине экономического состояния компании.

Если конечно, открытость и аудиторский вывод по фирме, не является обязательством компании перед акционерами или собственником.

Важно указать и то, что включение в трудовой договор, а таким образом и в инструкцию, описывающую круг обязанностей сотрудника дополнительных, не предусмотренных прямо, обязанностей, возможно только по соглашению сторон

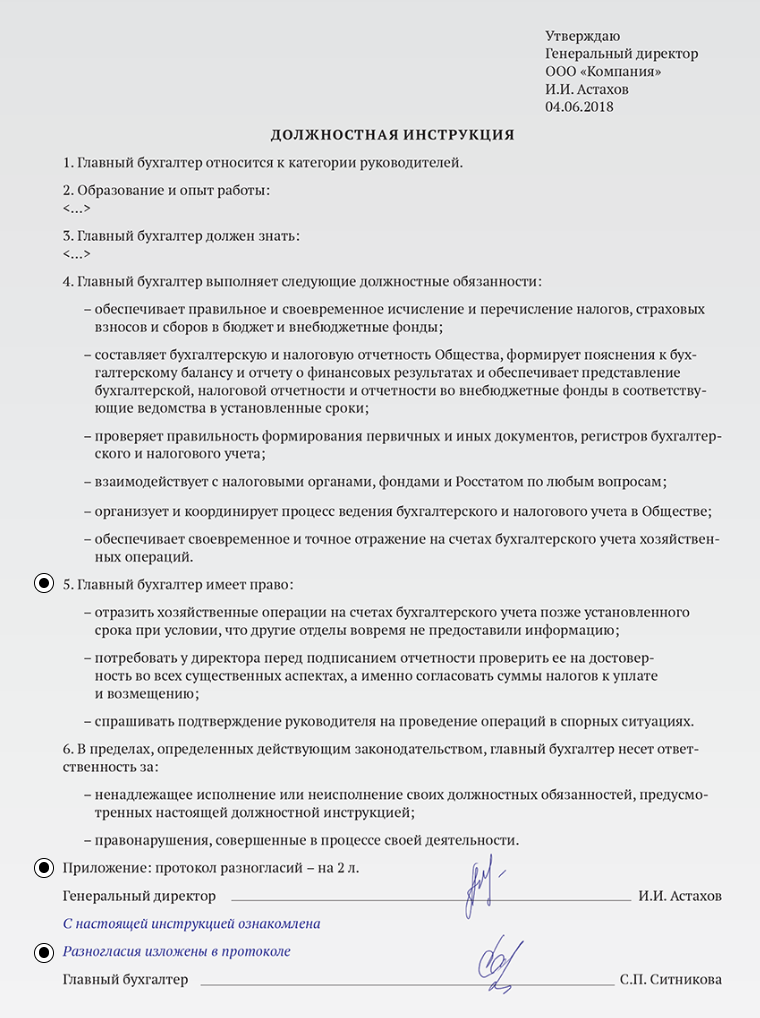

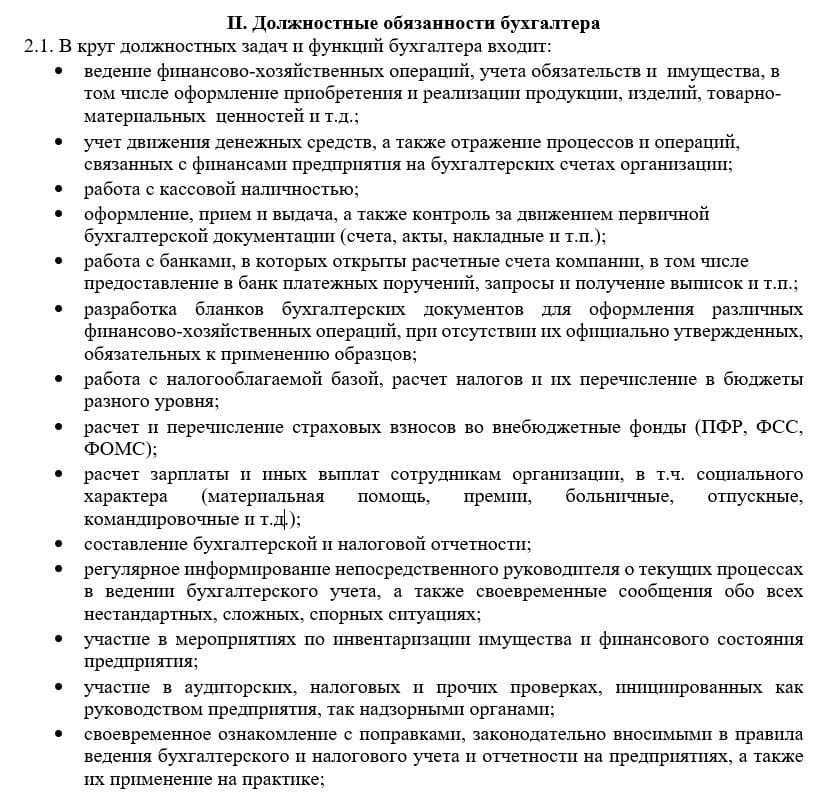

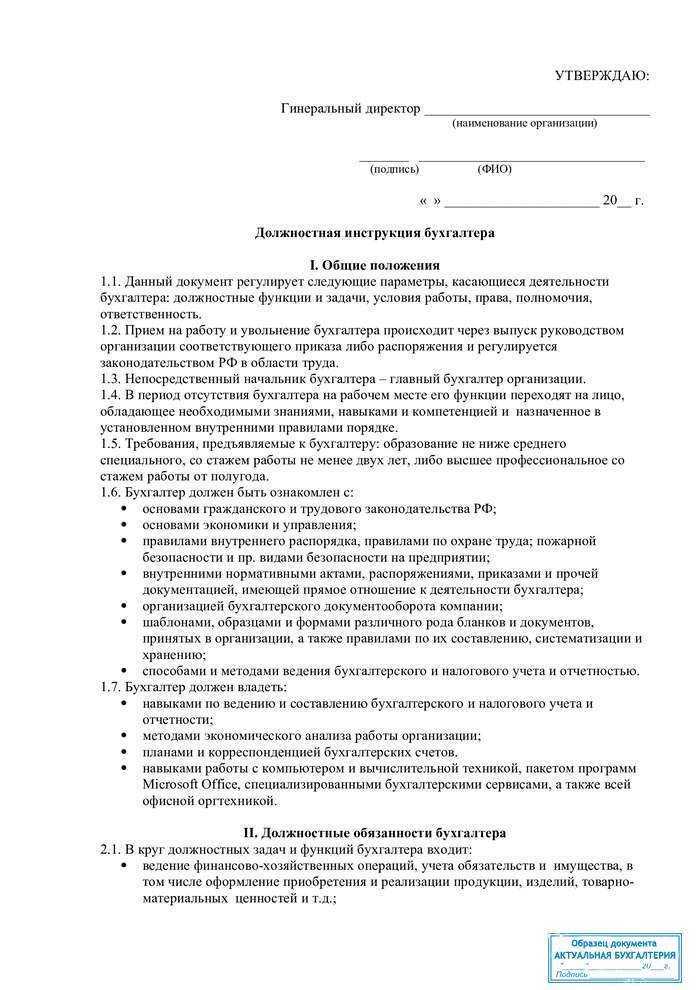

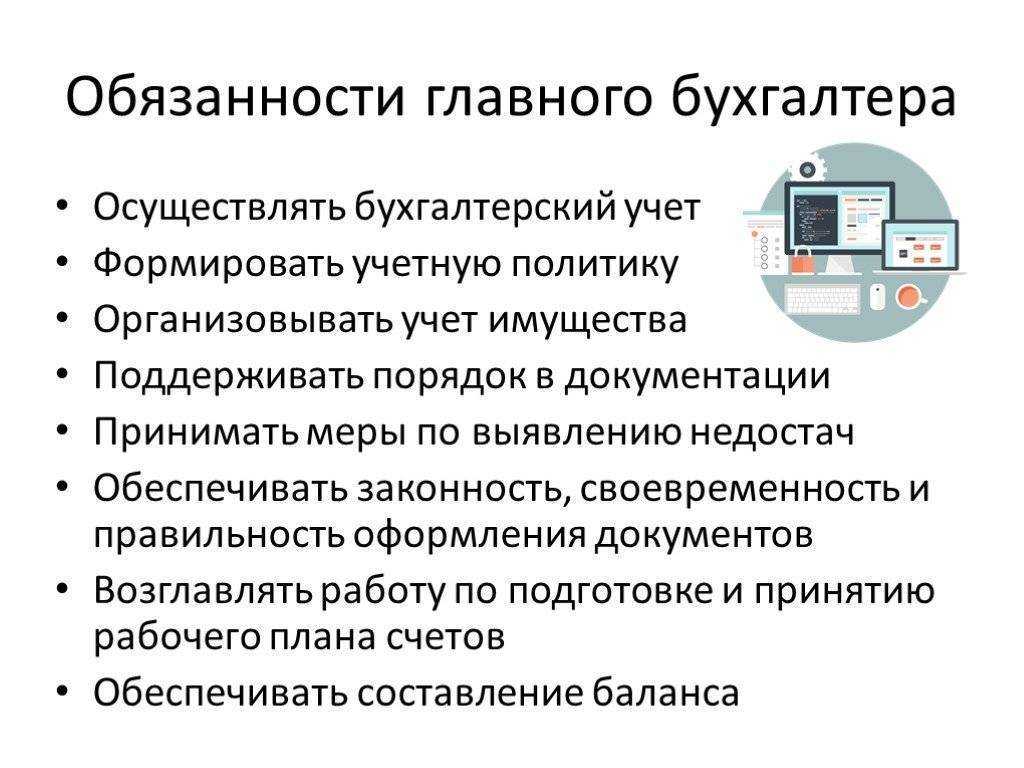

Обязанности главного бухгалтера

Раздел об обязанностях — один из самых масштабных. Он всегда описывается очень подробно во избежание спорных ситуаций. Обычно обязанности главбуха на разных предприятиях схожи, но есть и индивидуальные черты.

К обязанностям главного бухгалтера можно отнести:

Обеспечение документооборота с задействованием компьютерных технологий и других действенных методов для улучшения ведения учета.

Учет и анализ денежных средства, активов и ценностей

Также важно правильно отображать операции с помощью системы двойной записи.

Ведение расходов организации и подсчет финансового результата.

Своевременное начисление и уплата сборов и налогов, а также выплат заработной платы и других пособий.

Контроль за возможными хищениями и наблюдение за объектами, поставленными на баланс предприятия.

Составление и сдача в соответствующие сроки необходимой отчетности в органы проверки.

Анализ резервов и ресурсов компании с целью предотвращения экономических потерь ( в том случае, если фирма не имеет экономиста).

Проведение мероприятий для поднятия уровня бухгалтерских знаний.

Проведение проверок в срок.

Сохранность и передача документации в архив на хранение.

Проведение инвентаризации в рамках действующего законодательства.

Наблюдение за погашение кредиторской задолженности.

Помощь другим работникам с целью поднятия их уровня знаний учета и анализа.. У главного бухгалтера большое количество обязанностей

Но все они легко выполнимы, если придерживаться правил ведения бухгалтерии, исключить махинации и прочие противозаконные действия

У главного бухгалтера большое количество обязанностей. Но все они легко выполнимы, если придерживаться правил ведения бухгалтерии, исключить махинации и прочие противозаконные действия.

Структура должностной инструкции

Документ имеет определенную структуру. Последовательность изложения информации по разделам может быть разной, но обязательно инструкция должна состоять из таких пунктов:

- общие сведения;

- обязанности;

- права;

- ответственность.

На свое усмотрение руководство организации может включать разделы об уровне квалификации специалиста и его знаниях, условиях труда и праве подписи. При желании документ может освещать и другие основополагающие вопросы, связанные с качественным ведением бухгалтерского учета.

Документ должен быть подписан руководителем, иногда потребуется подпись и его заместителя. Главный бухгалтер обязан ознакомиться с должностной инструкцией и подтвердить свое согласие подписью.

Основные особенности данной должности

В первую очередь для бухгалтерской работы требуется ответственность. Помимо этого качества для главного бухгалтера важны педантичность, пунктуальность, аккуратность и внимательность. Также ему нужно быстро понимать суть работы.

В первую очередь для бухгалтерской работы требуется ответственность. Помимо этого качества для главного бухгалтера важны педантичность, пунктуальность, аккуратность и внимательность. Также ему нужно быстро понимать суть работы.

К тем, кто выбрал бухгалтерскую деятельность в качестве своей работы, важны и такие качества, как способность работать в коллективе, доброжелательность и коммуникабельность

Как и для любой другой профессии, бухгалтерам важно уметь находить творческий подход, а также стремление к самосовершенствованию. Понадобятся и такие качества, как умение организовывать свой труд, ориентация на лучший результат. Будет неплохо, если соискатель на эту должность обладает активной жизненной позицией

Будет неплохо, если соискатель на эту должность обладает активной жизненной позицией.

Часто работодатели, создавая вакансии, пишут, что кандидату необходимо иметь высшее образование по бухгалтерской специальности. Так, если человеку придется работать в сфере налогообложения, то ему желательно иметь диплом по специальности аудит. Многие работодатели приветствуют помимо наличия высшего экономического образования опыт работы.

О том, каким должен быть главбух, смотрите на следующем видео:

Что необходимо помнить при написании инструкции

В настоящее время нет установленных законодательством четких форм должностной инструкции. На практике инструкция состоит из 4 основных пунктов, а дополнительные могут включаться по желанию руководителей организации.

Основные пункты:

- Основные положения.

- Функции.

- Права.

- Ответственность.

- Дополнительные пункты (если есть).

Дополнительно, к примеру, могут включаться условия трудовой деятельности и перечень должностных связей.

Основные положения

В действующих законах прописаны пункты, определяющие основные моменты деятельности главного бухгалтера. В первую очередь это касается ФЗ 402 «О бухгалтерском учете», ст. 7, где даются требования для главного бухгалтера по квалификации, причём их список является открытым. Но данный перечень охватывает не всех главных бухгалтеров, а только тех, кто работает в страховых компаниях, негосударственных ПФ, бюджетных организациях и пр. Для всех остальных, а также лиц, ведущих учет по договоренности, установлены общие стандарты по отсутствию непогашенной судимости, стажу и профильному образованию.

Поэтому, прописывая требования к квалификации, лучше ориентироваться на положения данного закона. Дополнительно можно ориентироваться на стандарт «Бухгалтер», утвержденный Минтрудом в 2014 году.

Также в данном разделе важны знания, которыми должен обладать главный бухгалтер. Остальные пункты являются типовыми для любой инструкции.

Важно! Перечень знаний и навыков важно приспособить к потребностям конкретной организации, сообразуясь со сферой её деятельности, правовой формой и пр

Функции

Раздел посвящен определению функций главного бухгалтера. Он зависит от размера организации. Так, в больших компаниях главный бухгалтер не занимается непосредственно ведением текущей финансовой документации. За ним остается общий контроль за корректностью действий подчинённых и определение стратегических моментов в сфере своей ответственности. В небольших фирмах главный бухгалтер занимается и ведением первичной документации. Поэтому этот раздел должен составляться с четким пониманием особенностей организации, её размеров и правовой формы.

Ответственность

Здесь описывают ответственность главного бухгалтера за нарушение трудовых правил, ненадлежащее исполнение обязанностей и пр. Дается перечень именно общих моментов ответственности.

Важно! Конкретная ответственность в этом разделе не прописывается, т.к. определяется юридическим путем, с рассмотрением всех обстоятельств

Права

Тут прописывают как общие права руководителя, к числу которых главный бухгалтер относится, так и права, относящиеся к ведению бухгалтерии

Важно четко прописать обе категории прав, особенно в части контроля за первичной отчетностью по всей организации

Условия труда

В этом пункте к типовым льготам можно приписать те, которые относятся к компетенции главного бухгалтера: повышение квалификации за счет компании или подписку на профильные издания.

Должностные связи

Этот раздел не является стандартным и может включаться для уточнения порядка взаимодействия руководителя с коллегами и подчинёнными. Так, для главного бухгалтера ключевым моментом является прописывание взаимодействия с директором организации, а также с руководителями других отделов

Данное взаимодействие очень важно при сдаче налоговых документов, а также проверки корректности платежных поручений

Должностная инструкция должна быть составлена в единственном экземпляре, а его подлинность удостоверяется подписями главного бухгалтера и руководителя организации.

Для того чтобы данная должностная инструкция вступила в силу, она должна быть дополнена данными главного бухгалтера (его ФИО и паспортные данные) и заверена его собственноручной подписью. Печать в данном документе не обязательна.

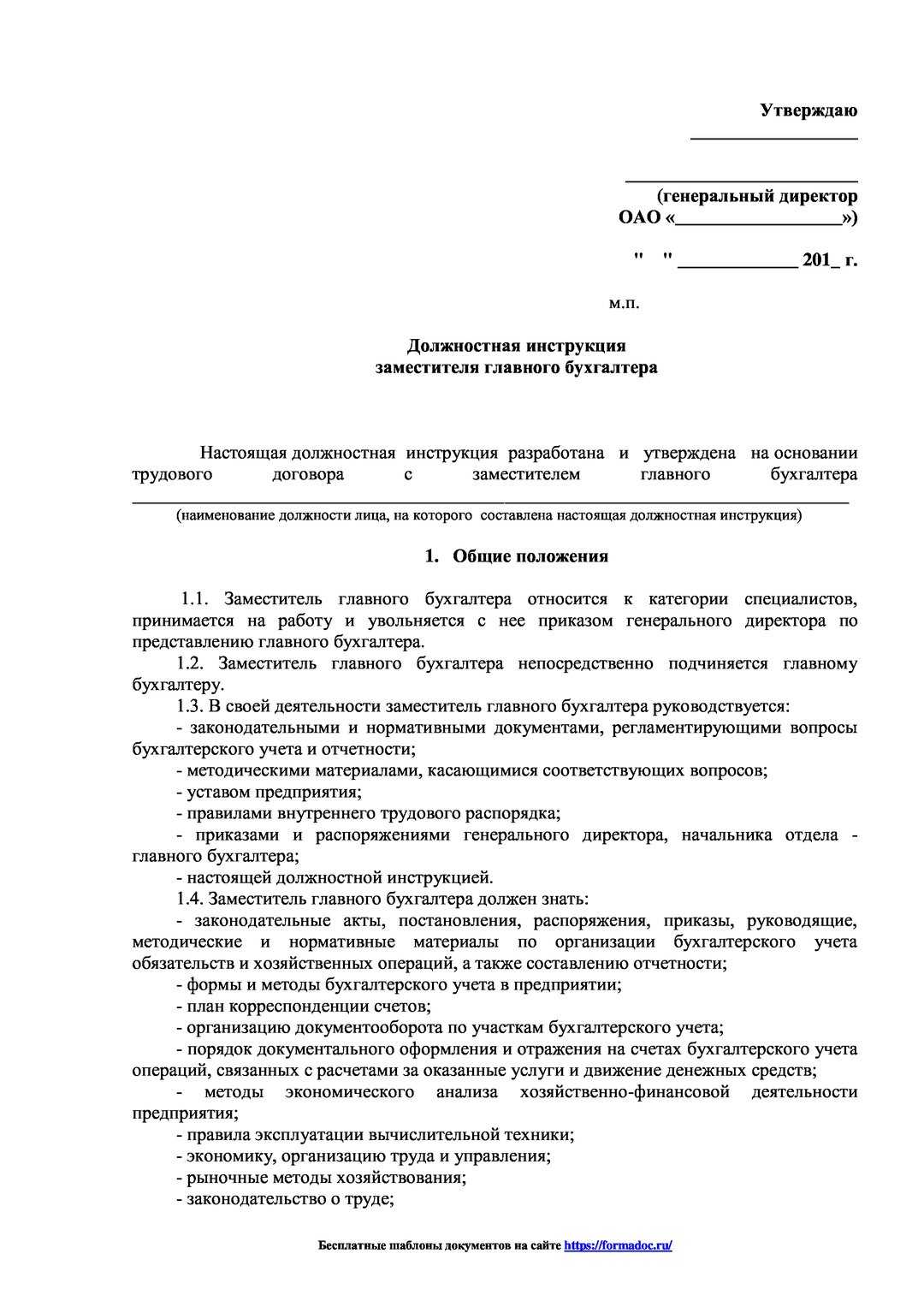

Права главбуха

Квалифицированный специалист имеет и перечень прав, которые должны быть обеспечены высшим руководством. К таким можно отнести право разрабатывать нормы и обязанности для подчиненных и возможность требовать от них четкого выполнения. Также главный бухгалтер может увольнять, перемещать и назначать штатные единицы, если на это есть причины. Предварительно это решение нужно согласовать с руководителем.

Возможность анализировать, визировать, отклонять соглашения, договоры, приказы и другую документацию в рамках имеющихся полномочий — еще одно право главбуха. Он может требовать от начальников отделов обеспечения сохранности материальный ценностей, ведения учетных мероприятий с целью предупреждения хищений. Главных бухгалтер вправе требовать от руководства улучшения ведения бухгалтерского, налогового, складского учета, пересмотра норм затрат сырья и трудовых ресурсов и совершенствования нормативной базы, которая разрабатывается внутри предприятия.

Главбух также имеет право получать полную и реальную информацию о финансовом состоянии организации, потому что полностью отвечает за правильность ведения бухгалтерского учета. Неверно предоставленные данные или специально искаженная информация снимают ответственность с работника. Существует право на пересмотр премий работников в том случае, когда ими не были достигнуты поставленные условия или работа выполнена некачественно. Главный бухгалтер может также рекомендовать снизить премии и надбавки, если этого требует финансовое положение предприятия.

Такая же система и при нанесении ущерба производственному процессу или организации в целом. Специалист может разработать схему вычета из заработной платы неустойки. В узких производственных сферах главный бухгалтер имеет индивидуальные права, свойственные только этому сегменту. Также он имеет права, которыми обладают все работники. К ним можно отнести: право на отдых, отпуск, отсутствие по причине болезни и т.д.

Приложение или сама по себе?

Прежде всего важно понять, как оформлена инструкция. А именно является ли она приложением к трудовому договору или же к положению о бухгалтерии, уточняет начальник юридического отдела московской компании ООО «Аудиторская служба «Стек» Наталья Фиш. Казалось бы, разницы особой нет — в любом случае работнику дают почитать документ и просят подписью удостоверить факт ознакомления с ним

Однако, подмечает Наталья Фиш, инструкция для главбуха, которая идет вкупе с положениями о бухгалтерии, таит в себе опасность: больше вероятности внести в документ «незаметно» для главбуха изменения, которые ухудшат его положение. «Это не юридический, а психологический момент, — объясняет юрист

Казалось бы, разницы особой нет — в любом случае работнику дают почитать документ и просят подписью удостоверить факт ознакомления с ним. Однако, подмечает Наталья Фиш, инструкция для главбуха, которая идет вкупе с положениями о бухгалтерии, таит в себе опасность: больше вероятности внести в документ «незаметно» для главбуха изменения, которые ухудшат его положение. «Это не юридический, а психологический момент, — объясняет юрист

— Когда инструкция является приложением к договору и вам дают подписать изменения, вы обязательно обратите внимание на поправки. А вот если это просто приказ о введении в действие каких-либо поправок к некоему обобщенному пакету документов о бухгалтерии… Что там конкретно поменяли, может остаться неизвестным до тех пор, пока вы на практике не убедитесь, что это касалось именно вас»

Что там конкретно поменяли, может остаться неизвестным до тех пор, пока вы на практике не убедитесь, что это касалось именно вас».

Однако инструкции, «объединенные» с трудовым договором, имеют оборотную сторону. Судите сами. «К примеру, чтобы сделать главбуха полностью материально-ответственным, вовсе не обязателен отдельный договор. Достаточно просто изложить нормы о матответственности в трудовом договоре, — поясняет Наталья Фиш, ссылаясь на ст. 243 ТК РФ. — По идее совершенно спокойно нормы о материальной ответственности может содержать и должностная инструкция, которая является приложением к трудовому договору». Согласен с коллегой юрист из Самары Иван Голик: «Даже если нет заключенного договора о материальной ответственности, это мало что значит, если такая ответственность предусмотрена в трудовом договоре или же в приложении к нему (должностной инструкции)».

Подписание и утверждение

Начнем с того, что должностная инструкция необходима для организации работы не только отдела, отвечающего за управление персоналом. С помощью этого документа контролируется работа всего предприятия. В нем описываются права и обязанности работника.

Стоит отметить, что наличие в организации подобной инструкции не является обязательным. Функции этого документа – оценка качества работы того или иного сотрудника. Так, согласно ему руководство может уволить работника, если он не выполняет свои обязанности.

Документ согласовывают с юридическим отделом фирмы. Если же в разработке участвовала кадровая служба, то согласование с ней тоже является обязательным.

Говоря о том, кто утверждает текст инструкции, важно учитывать тот факт, что это юридическое действие отличается от подписывания документа. Так, обычно начальник отдела кадров находится в подчинении у директора. Поэтому во многих фирмах директора берут на себя обязанность утверждать и подписывать документ

Поэтому во многих фирмах директора берут на себя обязанность утверждать и подписывать документ.

Вот это и является ошибкой – неправильно поручать совершать несколько юридических действий одному лицу. Здесь действует такое правило: документ подписывает начальник подразделения, а утверждает директор. То есть в этой ситуации разрабатывает инструкцию кадровик, а директор имеет право только ее утверждать.

Что включает в себя должностная инструкция менеджера по подбору персонала — читайте в этой статье.

Все нюансы получения лицензии на фармацевтическую деятельность приведены здесь.

Необходимость инструкции

Этот документ определяет круг обязанностей главного бухгалтера, выделяя ключевые моменты его положения в иерархии организации. Для директора организации инструкция служит инструментом организации процесса ведения бухгалтерской деятельности.

Для главного бухгалтера инструкция очерчивает его права и функциональные обязанности по ведению отчётности в организации. Для обеих сторон документ определяет основы делового взаимодействия, позволяя на предварительной стадии урегулировать потенциальные конфликты.

С правовой точки зрения инструкция — юридически значимый документ, который может применяться в суде.

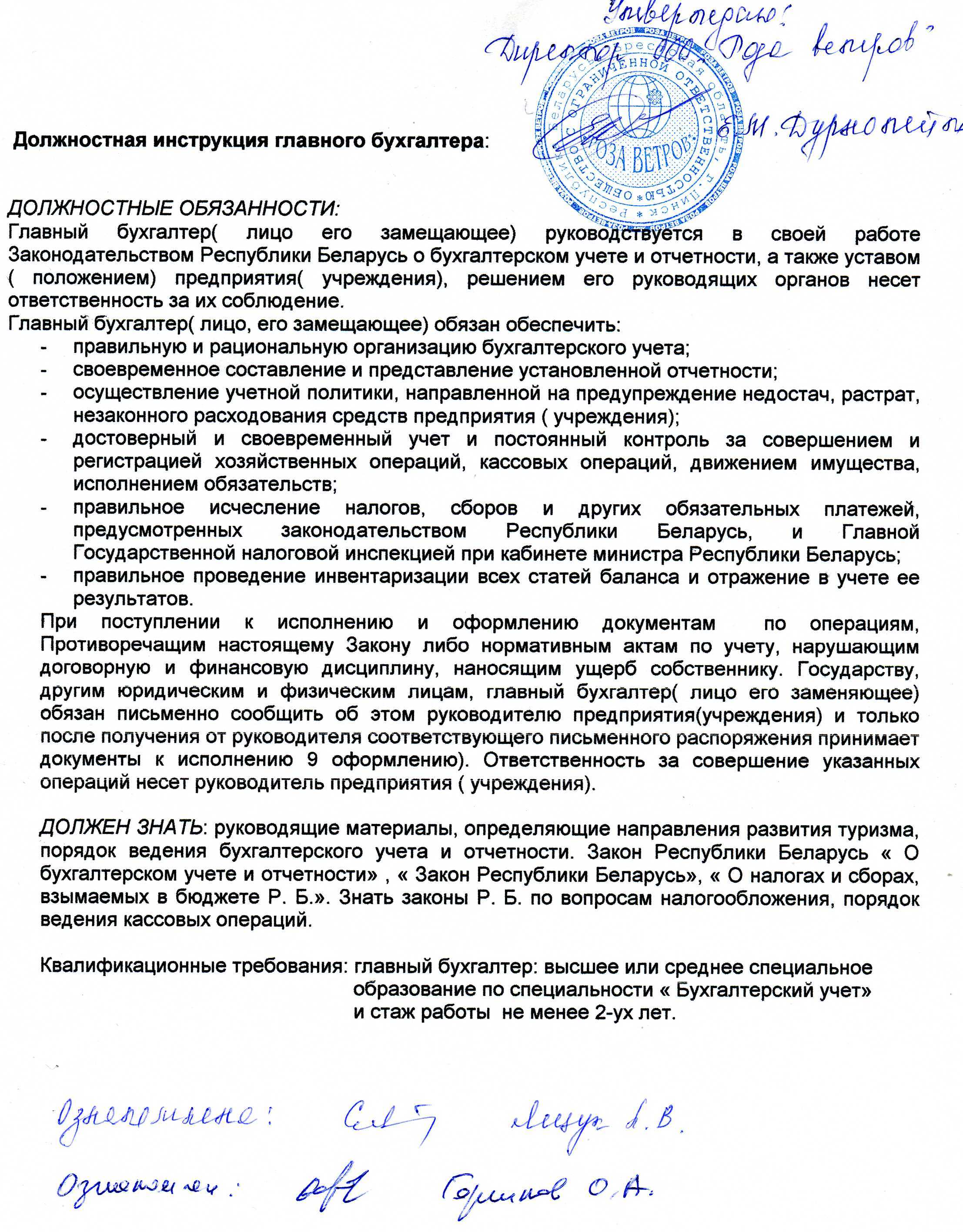

Ответственность главного бухгалтера

Бухгалтерия требует максимально ответственного подхода. Когда главный бухгалтер приступает к работе, то он берет на себя ответственность за ее результаты. Соответствие нормам законодательства, внутренним нормативным документам — обязательно, иначе специалист может получить выговор, а в худших случаях даже может быть уволен. Нередкими являются случаи и уголовной ответственности главбуха, если был доказан факт хищения и т.п.

Главный бухгалтер несет ответственность, если обнаружены:

- Ошибки в ведении бухгалтерского учета, которые привели к искажению данных и серьезным негативным изменениям.

- Несоответствие отображения хозяйственных операций законодательной базе.

- Неверный расчет с кредиторами и дебиторами.

- Нарушение плана проведения проверок, ревизий, инвентаризации и других процедур, которые имеют систематический характер и являются обязательными.

- Несоблюдение должностной инструкции, приказов руководства, внутренних регламентов и т.д.

- Нарушение трудовой дисциплины, неявка на рабочее место или систематические опоздания.

- Невыполнение правил конфиденциальности, если это является обязательным условием в Коллективном договоре предприятия.

- Факты того, что главбух утаил важные факты о финансовом состоянии, которые привели к негативным последствиям.

- Нанесение убытков предприятию.

Различают такие виды юридической ответственности главного бухгалтера:

- уголовная, если был совершено преступление;

- административная (когда подается отчетность не вовремя, неверное ведение первичного учета и т.д.);

- дисциплинарная, когда был факт нарушения трудовой дисциплины;

- материальная — необходимость возместить ущерб, который был получен из-за не профессионализма бухгалтера.

Когда рассматривается вопрос о мере наказания, то во внимание берется причина совершения ситуации

Это может быть умысел ( прямой или косвенный) или неосторожность ( халатность или самонадеянность)

Степень наказания может варьироваться от того, как часто работник допускает ошибки. Если промах был допущен единожды и не имел серьезных последствий, то можно ограничиться выговором. Но в том случае, если нарушения имеют систематический характер или это повлекло штрафные санкции, то без административного наказания не обойтись.

Четкое определение наказания способствует повышению чувства ответственности и является стимулом для качественной работы.