Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Торговля

2017-07-05T11:22:39+00:00

|

|

Сегодня мы рассмотрим как отразить проведённую инвентаризацию товарно-материальных ценностей (ТМЦ) в программе 1С:Бухгалтерия 8.3, редакция 3.0. Разберёмся как оформить выявленные недостачу и излишки.

Ситуация. У нас в организации приказом руководителя назначено проведение инвентаризации товарно-материальных ценностей.

Ситуация. У нас в организации приказом руководителя назначено проведение инвентаризации товарно-материальных ценностей.

По итогам инвентаризации на складе выявлена недостача 100 кг муки, излишки 50 кг сахара и 1 кофеварки.

Недостачу 100 кг муки, выявленную при инвентаризации учли на 94 счёте «Недостачи и потери от порчи ценностей»:

Дт 94 Кт 10 100 кг выявлена недостача |

Затем 20 кг недостающей муки было списано на естественную убыль (усушка, утряска):

Дт 44 Кт 94 20 кг списана недостача в пределах норм естестсвенной убыли |

Ещё 50 кг недостающей муки было списано на материально-ответственное лицо (счёт 73.02 «Расчёты по возмещению материального ущерба»):

Дт 73.02 Кт 94 50 кг недостача отнесена на виновное лицо |

Оставшиеся 30 кг были списаны на прочие расходы:

Дт 91.02 Кт 94 30 кг |

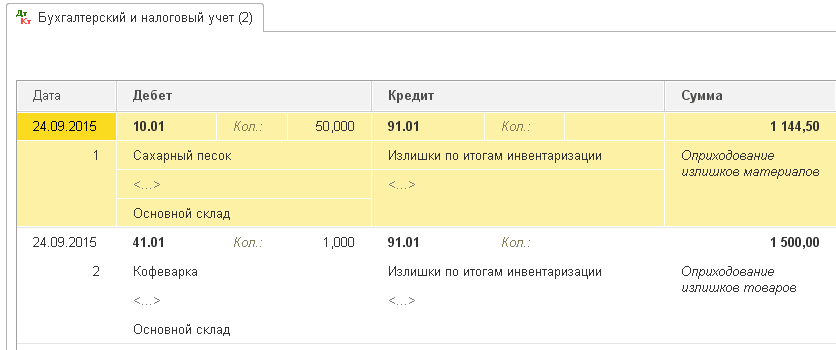

Излишки сахара были оприходованы на 10 счёт:

Дт 10 Кт 91.01 50 кг оприходованы неучтенные запасы сахара |

Неучтенная кофеварка была оприходована на 41 счёт:

Дт 41 Кт 91.01 1 шт оприходована неучтенная кофеварка |

Сейчас все эти операции мы отразим в 1С:Бухгалтерии 8.3, редакции 3.0.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной).

Оглавление

Отражаем проведённую инвентаризацию

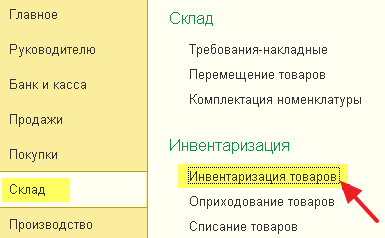

Заходим в раздел «Склад» пункт «Инвентаризация товаров»:

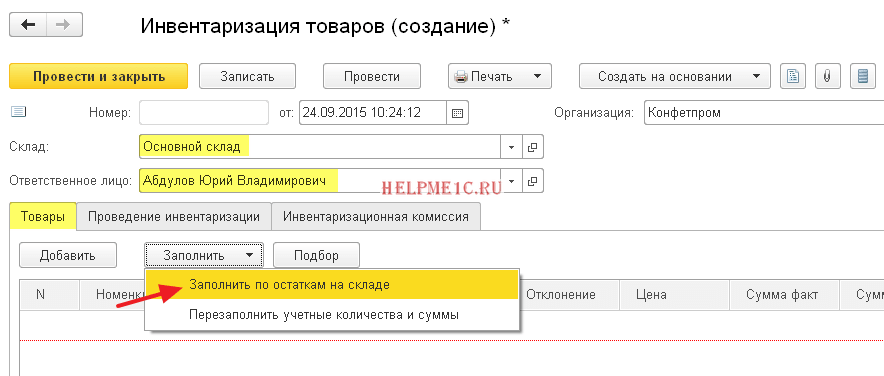

Создаём новый документ, указав основной склад и материально-ответственное лицо на этом складе.

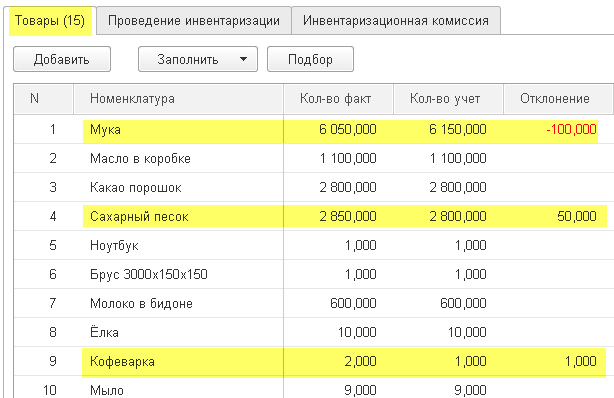

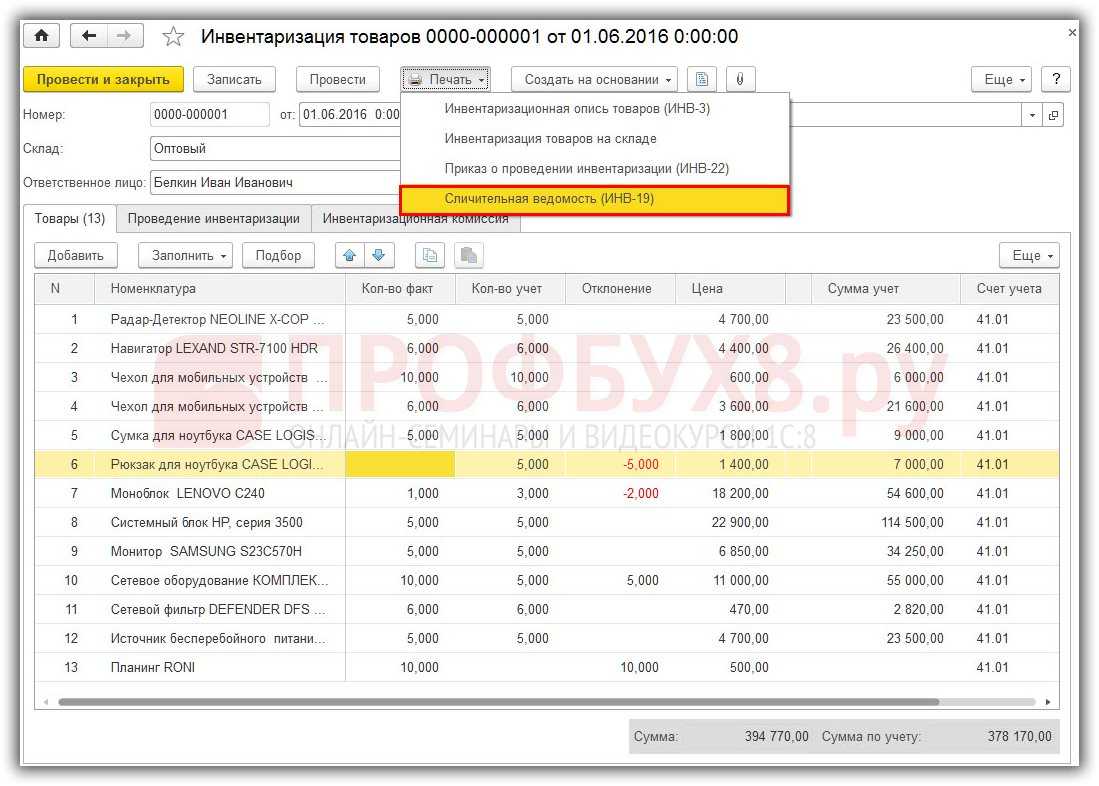

Переходим к табличной части «Товары». Чтобы заполнить её нажимаем кнопку «Заполнить»->»Заполнить по остаткам на складе»:

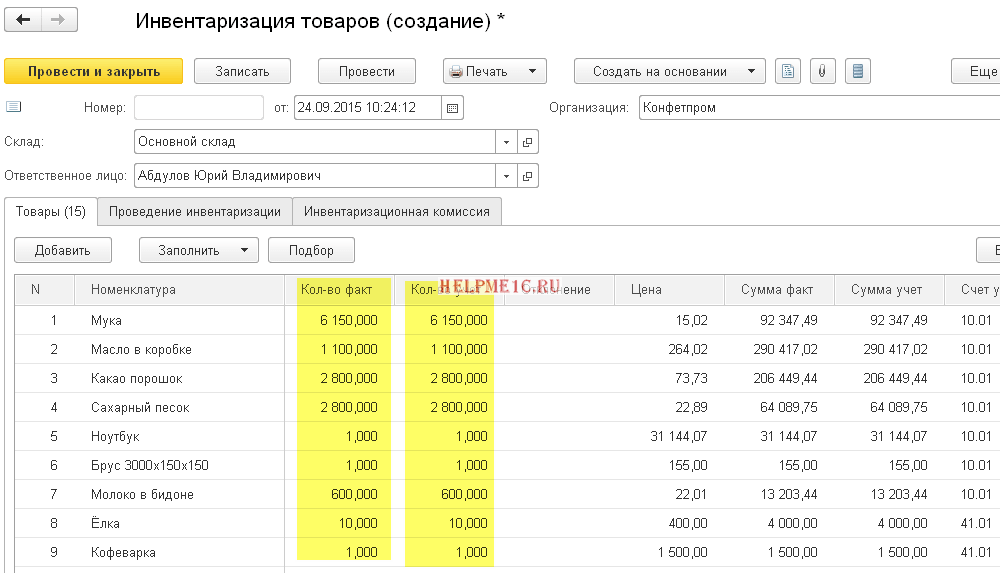

Табличная часть заполнилась всеми остатками на выбранном складе по счетам 10 и 41:

По умолчанию колонка «Количество факт» равна колонке «Количество учет». Их равенство означает отсутствие отклонений, но в нашем случае выявлены фактические недостачи муки (100 кг) и излишки сахара (50 кг) и кофеварки (1 шт).

Отразим данный факт откорректировав колонку «Кол-во факт»:

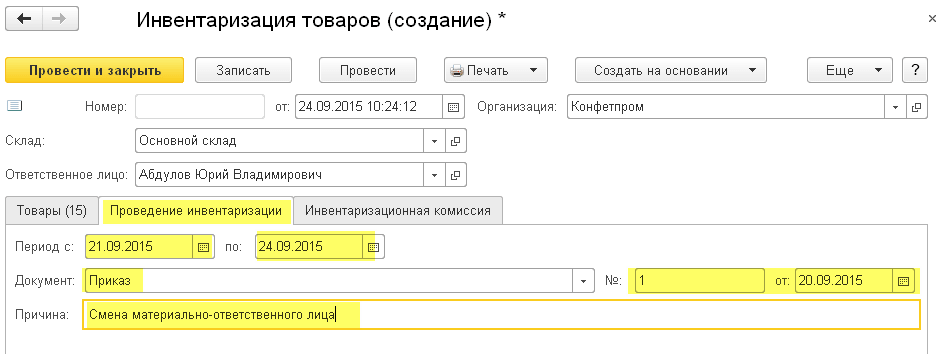

Переходим на закладку «Проведение инвентаризации» и указываем здесь период проведения, причину и документ, утвердивший инвентаризацию:

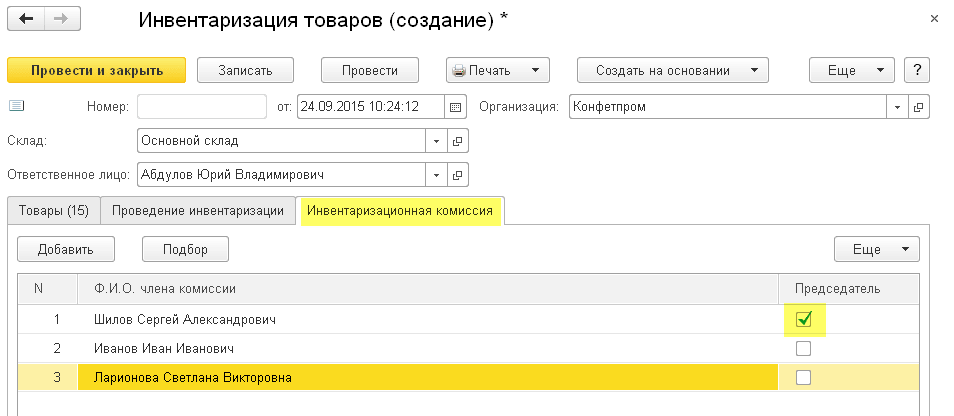

Переходим на закладку «Инвентаризационная комиссия»:

Указываем её участников, отметив галкой председателя комиссии.

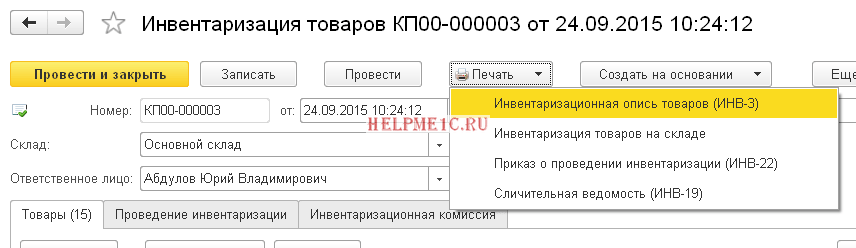

Проводим документ и видим печатные формы, которые можно распечатать:

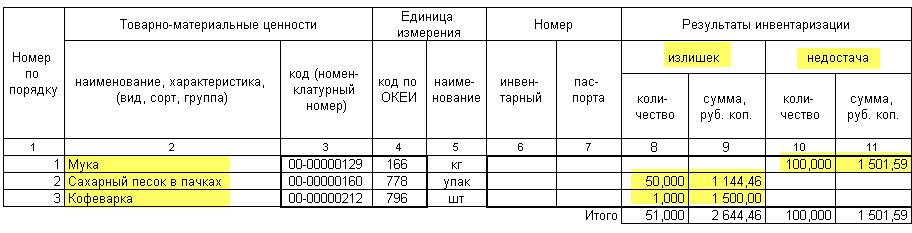

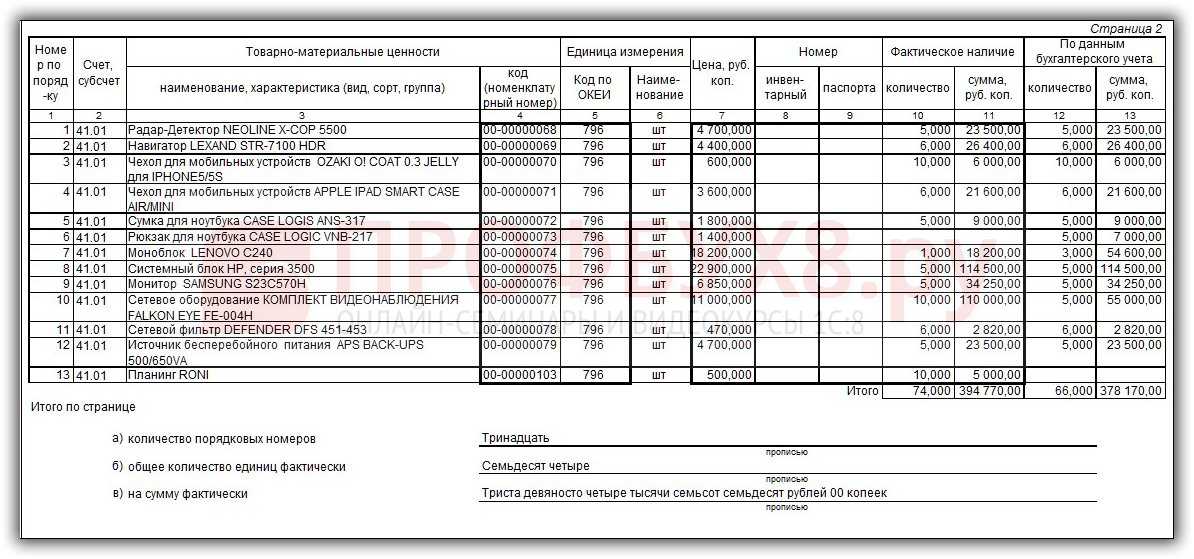

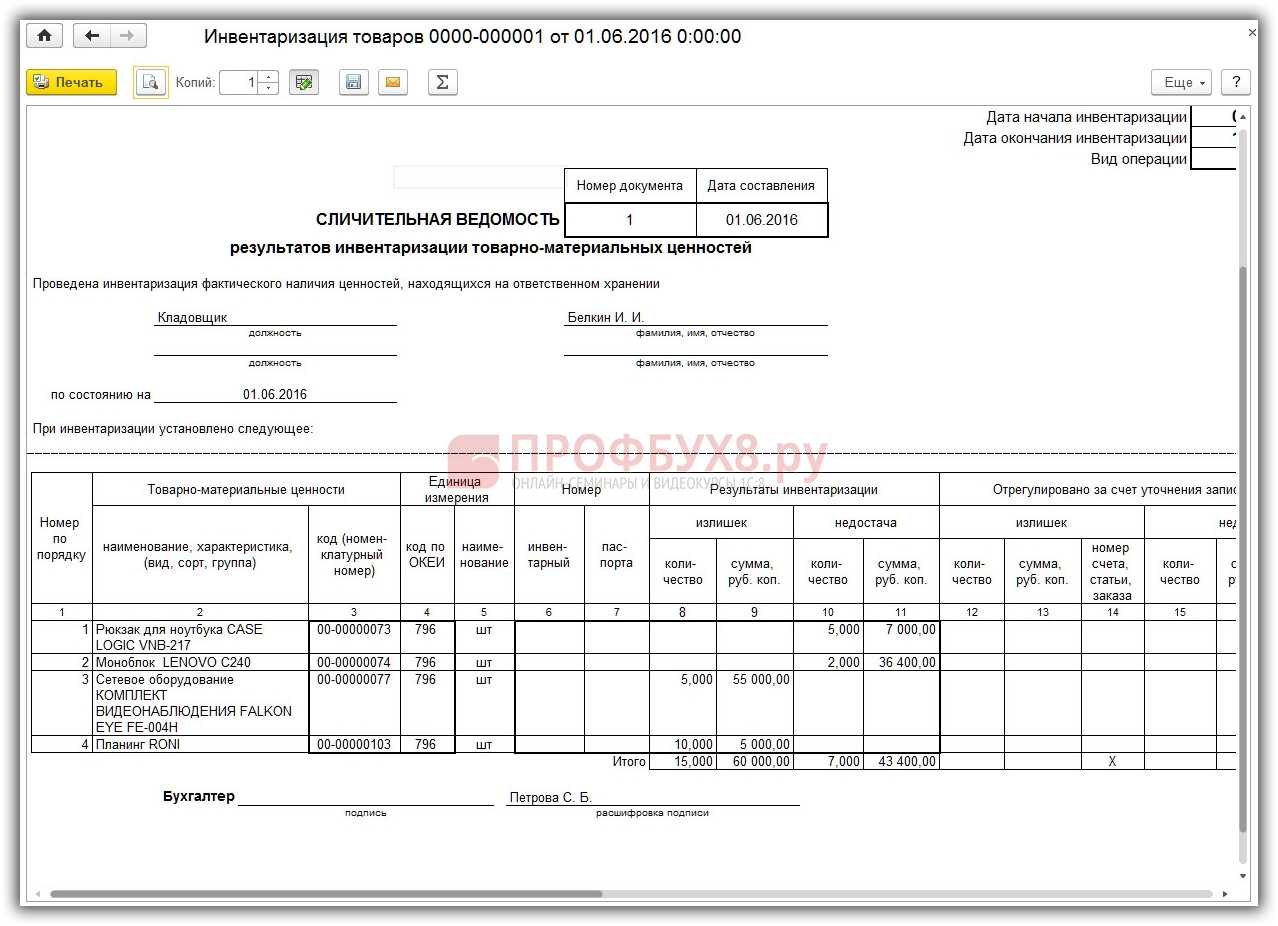

Вот часть сличительной ведомости из печатной формы ИНВ-19:

Теперь наша задача списать в учёте выявленную недостачу и оприходовать излишки.

Проще всего это сделать, введя на основании документа инвентаризации документы оприходование и списание товаров:

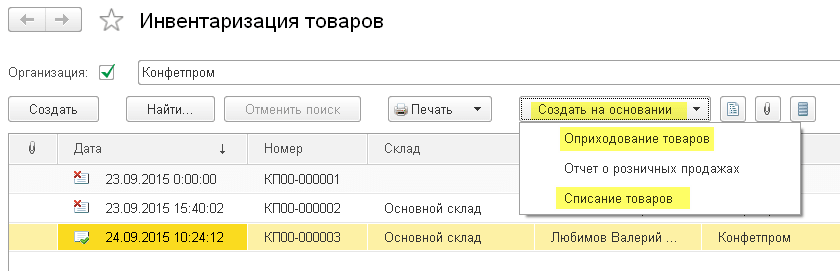

Приходуем излишки ТМЦ

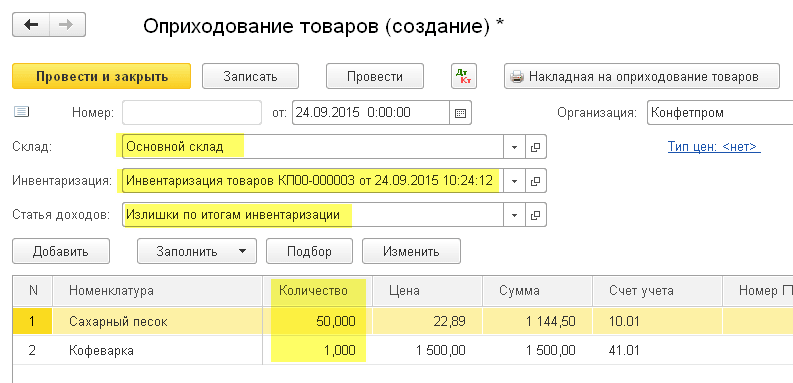

Создаём документ «Оприходование товаров» на основании проведённой инвентаризации:

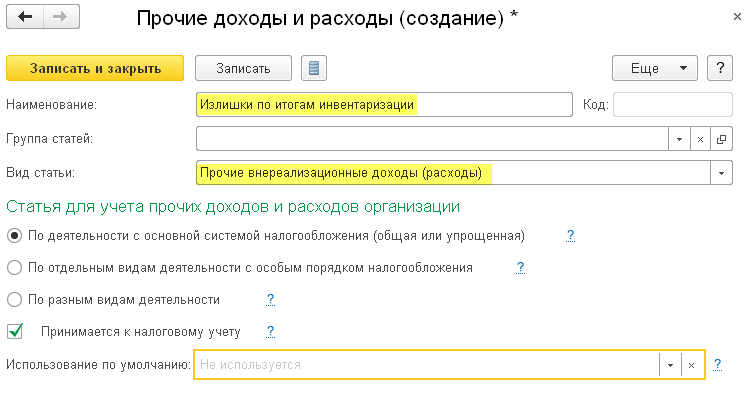

У нас сразу заполнился склад и табличная часть неучтенных ценностей. Нам лишь остаётся создать и заполнить статью доходов из справочника «Прочие доходы и расходы».

Вот её карточка:

Проводим документ:

Все проводки соответствуют выкладкам в начале урока.

Списываем недостачу ТМЦ

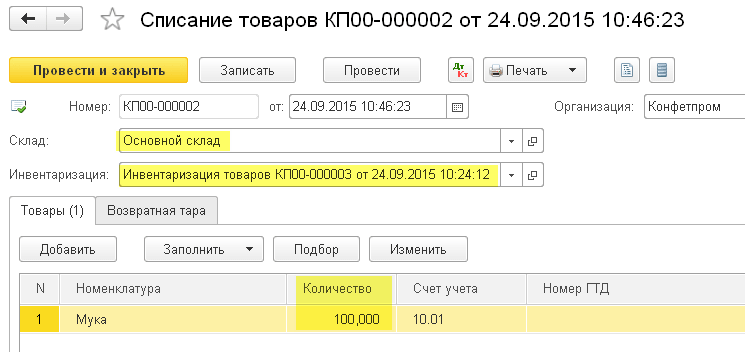

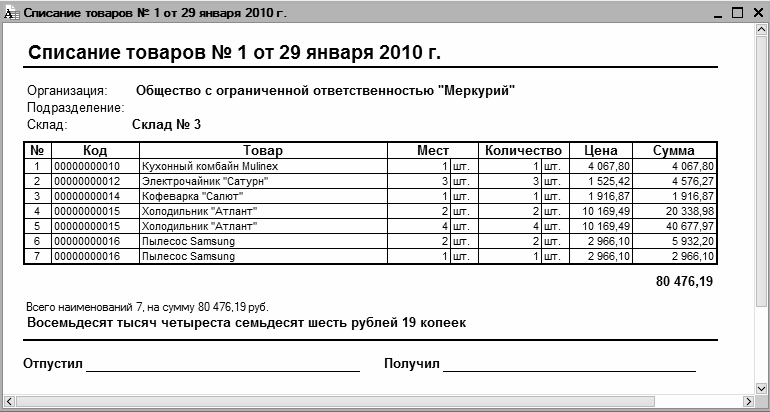

Таким же способом (на основании документа инвентаризация) вводим документ «Списание товаров»:

Опять автоматически заполнилась табличная часть.

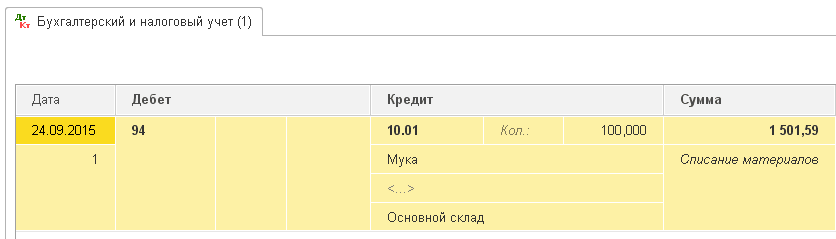

Проводим документ:

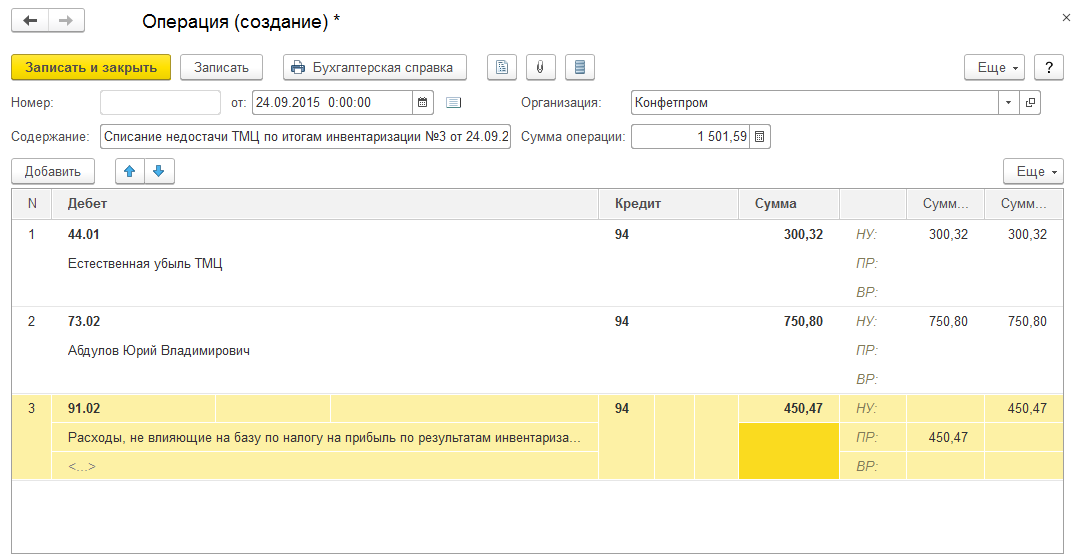

Недостача отразилась на 94 счёте в размере 1501.59 рублей.

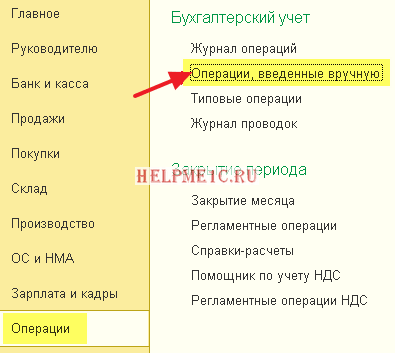

Спишем её по условиям задачи частично на убыль, частично на материально-ответственное лицо и частично на прочие расходы. Это делается ручной операцией.

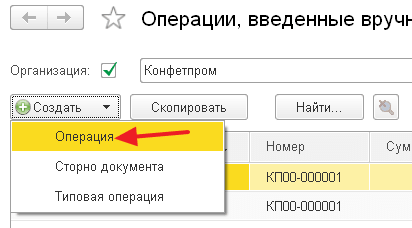

Заходим в раздел «Операции» пункт «Операции, введенные вручную»:

Создаём новую ручную операцию:

Оформляем её проводки согласно задачи (тут указываем только в суммовом выражении, так по 94 счёту не ведётся количественного учёта):

Отдельно отмечу, что недостача в 450.47 рублей не относится к естественной убыли, а также не имеет виновных лиц, а значит не должна быть принята нами к расходам при расчёте налога на прибыль.

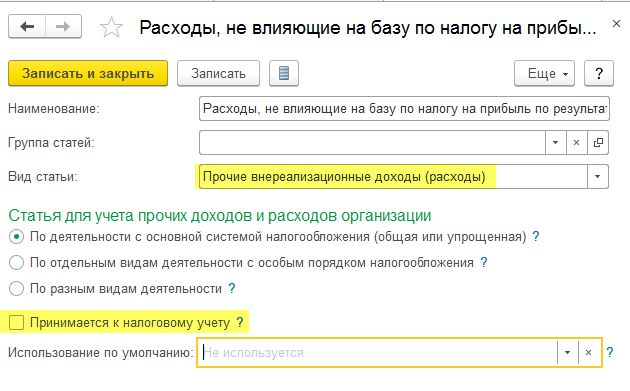

Чтобы исключить эту сумму из налогового учёта настроим субконто «Расходы, не влияющие на базу по налогу на прибыль по результатам инвентаризации» следующим образом:

Вот так оформляется инвентаризация и её результаты в 1С:Бухгалтерия 8.3, редакция 3.0.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Торговля

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

Отражаем проведённую инвентаризацию

Заходим в раздел «Склад» пункт «Инвентаризация товаров»:

Создаём новый документ, указав основной склад и материально-ответственное лицо на этом складе.

Переходим к табличной части «Товары». Чтобы заполнить её нажимаем кнопку «Заполнить»->»Заполнить по остаткам на складе»:

Табличная часть заполнилась всеми остатками на выбранном складе по счетам 10 и 41:

По умолчанию колонка «Количество факт» равна колонке «Количество учет». Их равенство означает отсутствие отклонений, но в нашем случае выявлены фактические недостачи муки (100 кг) и излишки сахара (50 кг) и кофеварки (1 шт).

Отразим данный факт откорректировав колонку «Кол-во факт»:

Переходим на закладку «Проведение инвентаризации» и указываем здесь период проведения, причину и документ, утвердивший инвентаризацию:

Переходим на закладку «Инвентаризационная комиссия»:

Указываем её участников, отметив галкой председателя комиссии.

Проводим документ и видим печатные формы, которые можно распечатать:

Вот часть сличительной ведомости из печатной формы ИНВ-19:

Теперь наша задача списать в учёте выявленную недостачу и оприходовать излишки.

Проще всего это сделать, введя на основании документа инвентаризации документы оприходование и списание товаров:

Бухучет: инвентаризация

В бухучете недостачу, выявленную при проведении инвентаризации, отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества. Недостающие товарно-материальные ценности (материально-производственные запасы) отражайте по фактической себестоимости, которую определяйте по данным бухучета. Основные средства – по остаточной стоимости. При этом сделайте проводку:

Дебет 94 Кредит 01 (10, 41, 43, 50…)

– отражена стоимость недостачи, выявленной при инвентаризации.

Такой порядок установлен в Инструкции к плану счетов.

На счетах бухучета недостачу отражайте в момент завершения инвентаризации (составления акта) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года) (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49).

Как оформить

Когда в результате проведенной инвентаризации выявляется недостача, то потребуется оформление специальной ведомости, в которой содержатся сведения о выявленных расхождениях по данным бухучета и фактическим остаткам. В данной ведомости содержится следующее:

- размер недостачи в денежном выражении;

- естественная убыль, допустимая для компании;

- рыночная и балансовая стоимость товара, а также разница, выведенная между ними.

После оформления ведомость подписывают все члены инвентаризационной комиссии. После этого все отчеты направляют в бухгалтерию, которая уже проводит окончательную сверку учетных и фактических данных. Для того, чтобы оформить недостачу, используются специальные унифицированные бланки:

- акт инвентаризации товара, находящегося в пути;

- опись принятого товара, который хранится в торговом зале или на складе;

- сличительная ведомость.

Счет 94: пример бухгалтерских проводок

В ходе проведения инвентаризации в организации были выявлены недостачи товарно-материальных ценностей:

- Материалы на складе на сумму 17894 руб.

- Товары в розничном отделе на сумму 9542 руб.

- Недостача денежных средств в кассе на сумму 541 руб.

Также при приемке новой партии товара стоимостью 221500 руб. от поставщика была выявлена недостача материалов на сумм 12443 руб. По условиям договора естественная убыль ТМЦ при перевозке может составлять 2% от стоимости.

В учете необходимо сделать следующие записи:

- Дебет 94 Кредит 10 | 17894 – отражена недостача материалов.

- Дебет 94 Кредит 41 | 9542 – отражена недостача товаров.

- Дебет 94 Кредит 50 | 541 – отражена недостача денежных средств в кассе.

- Дебет 91.2 Кредит 94 | 17894 – списаны на расходы убытки от недостачи материалов (виновные лица не установлены).

- Дебет 73.2 Кредит 94 | 10083 – взыскана стоимость недостачи товаров и денежных средств с продавца.

- Дебет 50 Кредит 73.2 – денежные средства внесены в счет погашения недостачи.

- Дебет 10 Кредит 60 | 209057 – оприходованы полученные материалы от поставщика в их фактическом количестве.

- Дебет 94 Кредит 60 | 4430 – отражена недостача в пределах установленных по договору норм естественной убыли.

- Дебет 76 Кредит 60 | 8013 – отражена недостача сверх норм естественной убыли.

- Дебет 20 Кредит 94 | 4430 – списана недостача в пределах установленных договором норм естественной убыли на себестоимость.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

О нюансах проведения инвентаризации рассказывают статьи:

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

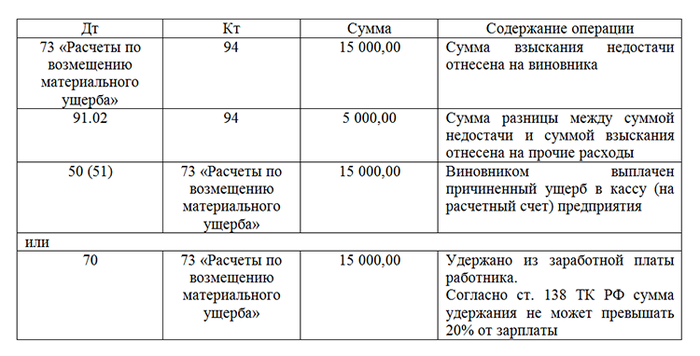

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н. Г.) была выявлена недостача ТМЦ в сумме 8 630 руб.:

Совковая лопата с деревянным черенком (рельсовая сталь)

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

В учете компании были произведены проводки по списанию недостачи на виновное лицо:

Стоимость недостающих ценностей перенесена на счет учета недостач

Недостача отнесена на виновное лицо

Недостача удержана из заработной платы материально ответственного лица по его заявлению

Как наличие норм естественной убыли влияет на порядок списания недостач, рассказываем здесь.

Как учитывать излишки

Излишки при инвентаризации принимаются к бухгалтерскому учёту. Это действие проводится на основании сличительной ведомости либо ведомости учёта итогов инвентаризации.

Прежде чем ставить на учёт излишки при инвентаризации и проводки составлять, нужно проверить — не образовались ли они из-за ошибочных действий сотрудников или инвентаризационной комиссии. Для этого по ТМЦ, по которым излишки, производится проверка документов, отражение операций в бухучёте и пересчёт их количества по факту.

Когда указанные ошибки выявлены, то их требуется исправить. Если в результате всё равно имеется избыток ТМЦ, то для оприходования излишков при инвентаризации проводки в бухучёте отражаются по рыночной стоимости в настоящий момент времени и величина относится к прочим доходам. Компания может сама выяснить рыночную стоимость или воспользоваться услугами оценочной фирмы. По итогам проведённой оценки заполняется справка или оценочный отчёт.

Чтобы отразить излишки, проводка в бухучёте имеет вид:

Списание ТМЦ на расходы в 1С

Данная операция производится путем формирования документа в разделе «Внутреннее потребление товаров/Списание на расходы». Именно она отражает цели внутреннего потребления ТМЦ (подарки, рекламная продукция, картриджи, канцелярские принадлежности и т.д.). С помощью этого документа также совершаются операции, связанные с формированием дополнительных расходов, которые впоследствии будут включены в первоначальную стоимость основных средств.

Для того, чтобы создать новый документ, нужно в подсистеме «Склад и доставка» выбрать «Внутренние документы (все)» и нажать «Создать». В выпавшем списке команд выбрать «Внутреннее потребление товаров», а затем «Списание на расходы».

Повторимся, что в других конфигурациях программы 1С аналогичным документом является «Требование накладная».

Статья расходов в данном документе, в отличие от списания недостач указывается построчно. Кроме того, здесь можно уточнить на какой счет будет списываться ТМЦ.

По остальным параметрам данный документ схож с документом по списанию продукции, но есть у них и некоторые отличия. Так, например, существует определенное ограничение применения документа списания для целей формирования стоимости основных средств, для производственных нужд и т.д.

Стоить помнить о том, что списать бракованный товар с последующей утилизацией или потерянный можно только оформив «Списание недостач товаров».

В прочих случаях ТМЦ списываются с помощью отдельного документа «Внутреннее потребление товаров/Списание на расходы».

Недостача при инвентаризации: что делать материально-ответственному лицу

В качестве материально-ответственного лица может выступать начальник склада, администратор, старший кассир и т.д. Согласно них законодательство предусматривает следующее:

- После того, как оформлен акт о недостаче, наступает ответственность того лица, которое согласно документам несет эту ответственность.

- Наступить ответственность может и в соответствии с положениями законодательства, и в соответствии с условиями подписанного соглашения о материальной ответственности.

- Если недостача ответственного лица не связана с исполнением им трудовых обязанностей, то привлечение его к ответственности возможно только по решению суда.

Недостача при инвентаризации: проводки

Порядок отражения в бухгалтерском учете будет следующим:

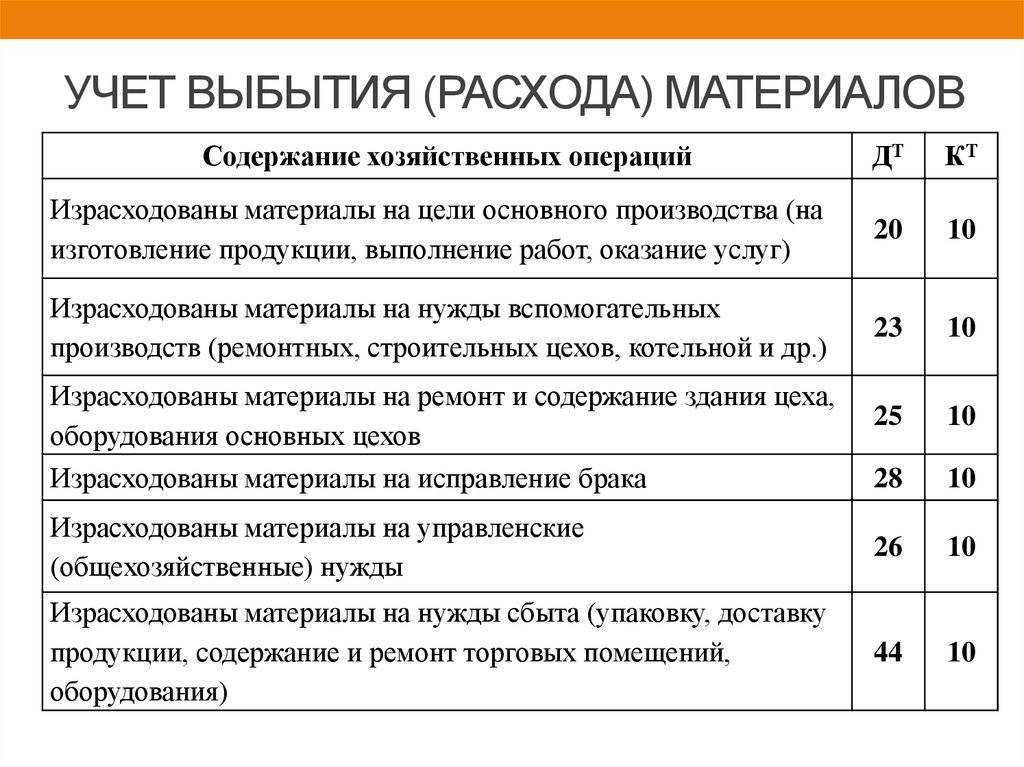

- При выявлении излишка, ценности приходуют на момент проведения инвентаризации. Приходуются они по рыночной цене, если иной порядок не предусмотрен внутренними правилами компании. Денежные показатели относят на финансовые результаты вместе с иными расходами, или на доходы в НКО.

- Если недостача попадает под естественную убыль, то суммы списывают как расходы, либо как издержки. Если недостача превышает естественную убыль, то списание происходит за счет виновных лиц. Если виновных установить не удалось, то списание производится на финансовые результаты.

Основные проводки при списании недостачи:

| Списание | Проводки | |

| Д | К | |

| По ТМЦ | 94 | 10 |

| По основным средствам | 94 | 01 |

| По готовой продукции | 94 | 41 (43) |

| По естественной убыли | 20 (25,44) | 94 |

| За счет виновных лиц | 73 | 94 |

| На прочие расходы | 91.2 | 94 |

Взыскание недостачи с виновных лиц

Для того, чтобы с виновных лиц было возможно списать недостачу, должны соблюдаться некоторые правила:

- Данный процесс возможен только в том случае, если с виновным лицом подписан договор о материальной ответственности.

- Ответственность сотрудника может быть полной или частичной. В зависимости от этого и будет определяться сумма взыскания.

В некоторых случаях взыскать с виновного лица денежные средства можно только через суд. К ним относят следующие:

- возврат недостачи в случае увольнения виновного сотрудника, так как из зарплаты удержать денежные средства будет невозможно;

- работник отказывается от возмещения убытка, не согласен с суммой взыскания или с самим фактом взыскания;

- работник согласно своим трудовым обязанностям не может выступать в качестве материально-ответственного лица.

Амортизация ОС, Без рубрики, Другое

Бухучет: списание на затраты

Учет недостачи зависит от того, по какой причине она возникла:

- по причине естественной убыли (для материально-производственных запасов (МПЗ));

- по вине материально-ответственного лица;

- в результате форс-мажорных обстоятельств (наводнение, пожар и т. д.).

Это следует из подпункта «б» пункта 28 Положения по ведению бухгалтерского учета и отчетности.

Недостачу и порчу ценностей в пределах норм естественной убыли относите на издержки производства и обращения на основании распоряжения (приказа) руководителя организации. Такую недостачу определяйте после пересортицы. Взаимный зачет недостач и излишков проводите:

- за один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- в отношении запасов одного и того же наименования;

- в тождественных количествах.

Стоимость недостающего имущества определяйте по данным бухучета. При этом сделайте проводку:

Дебет 20 (23, 44…) Кредит 94

– списана стоимость недостающих товарно-материальных ценностей в пределах норм естественной убыли.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Списание недостачи товаров в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

Дт 94 Кт 41 — отражена недостача товаров.

Потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены . Нормы применяются только, если они установлены для конкретного товара определенной отрасли.

В бухгалтерском учете (БУ) потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходы на продажу:

Дт 20 (23, 25, 26, 44) Кт 94 — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, то вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

В БУ сумму недостачи списывают на финансовые результаты организации, если виновное лицо не обнаружено (п. 30 ):

Дт 91.02 Кт 94 — списана недостача сверх норм естественной убыли.

В налоговом учете (НУ) расходы в виде недостачи товаров (в случае отсутствия виновных лиц) учитываются в качестве внереализационных расходов, приравниваемых к убыткам (пп. 5 п. 2 ст. 265 НК РФ).

Восстановление НДС

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

Однако в 2018 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов шансы у вас на победу в суде очень велики.

Если же вы решите восстановить НДС, советуем изучить подробнее Восстановление НДС при списании ТМЦ

Учет в 1С

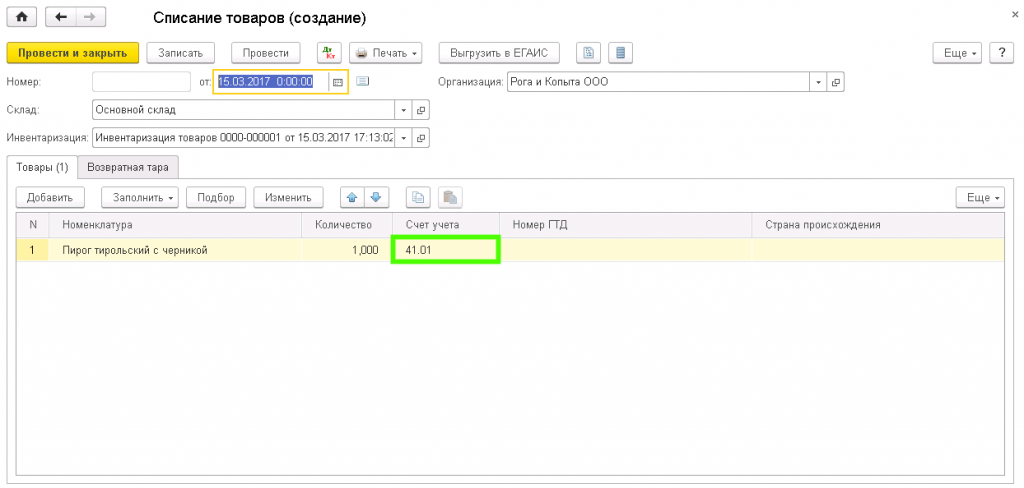

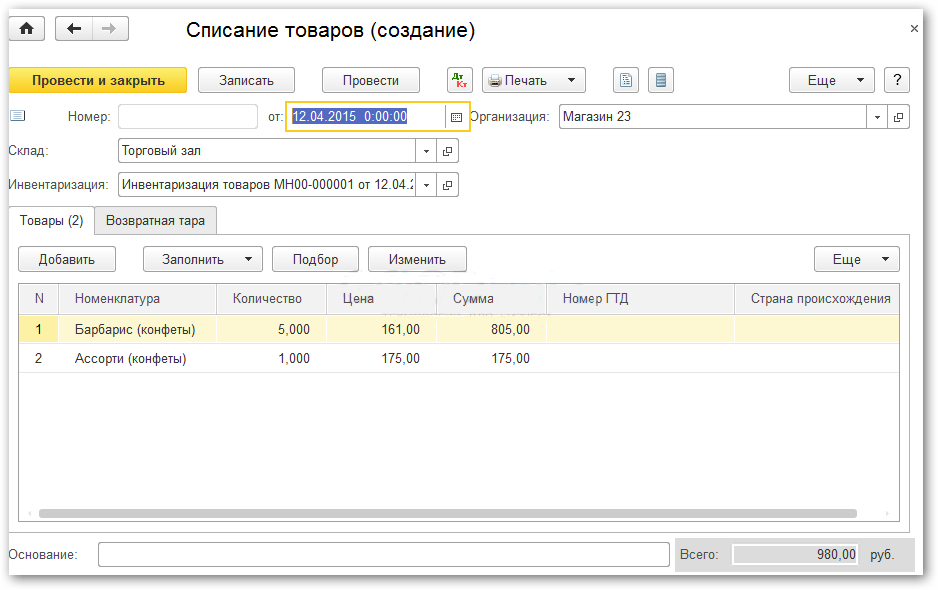

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

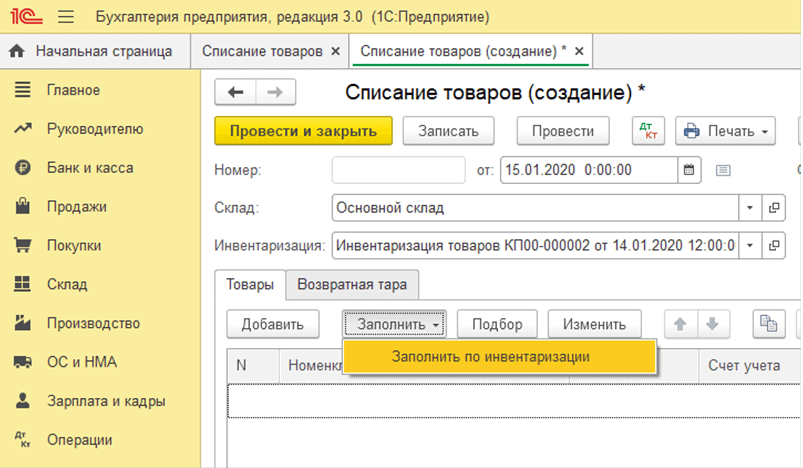

На основании документа Инвентаризация товаров необходимо создать документ Списание товаров.

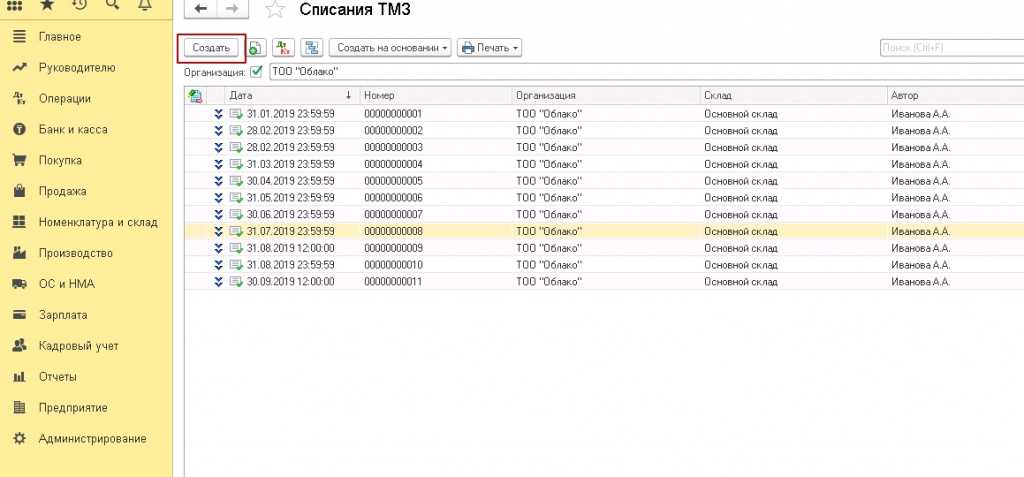

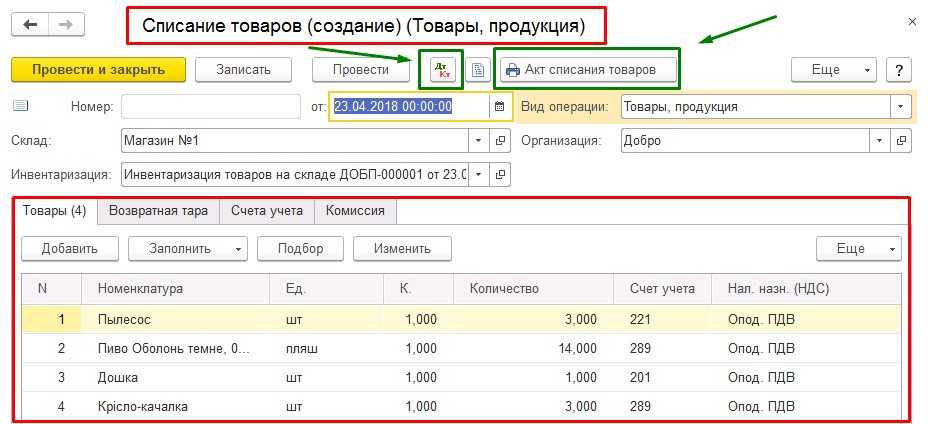

В нем укажите:

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить:

- Номенклатура — Жалюзи «Пластиковые (белые)», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — 5, количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ, на основании регистра Счета учета номенклатуры.

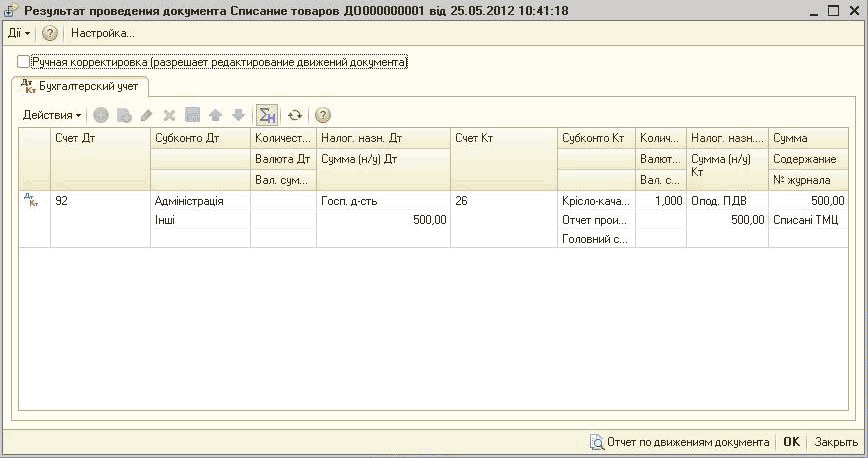

Документ формирует проводку:

Дт 94 Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

Бланк можно распечатать по кнопке Печать – Акт о списании товаров (ТОРГ-16) документа Списание товаров. PDF

Нормы естественной убыли. Формула расчета

Недостачи и порча в переделах норм естественной убыли зависит от множества факторов (вид ТМЦ, способ его транспортировки, методы и сроки хранения и т.д.). Данный показатель рассчитывают в каждой конкретной ситуации:

- Для установления норм естественной убили при перевозке (доставке) товарно-материальных ценностей необходимо учитывать либо стоимость каждого товара, либо общую массу ТМЦ. Выявляют недостачу или порчу при приемке, затем их фиксируют документально (пометки в сопроводительных документах, акты).

- Для установления норм естественной убыли в ходе хранения или реализации ТМЦ необходимо применять расчетную формулу:

|

ЕУ = Т х Ну х 100% где: |

Для установления норм естественной убыли по хранению товаров рассчитывают нормы по остаткам товаров, по их поступлениям и выбытиям в межинвентаризационные периоды

Как учитывать недостачу

Если при инвентаризации — недостача, она должна быть оформлена первичным учётным документом, к примеру, актом о недостаче. Стоимость имущества, выявленного как недостача, относится на сч. 94 «Недостачи и потери от порчи ценностей».

Корреспонденции счетов по проведению недостачи в бухучёте зависят от того, из-за чего она образовалась:

| Причина | Комментарий | Проводка |

|---|---|---|

| В пределах естественной убыли |

Для определённых ТМЦ законами устанавливаются нормы естественной убыли, например, нормы усушки для древесины. Нормы определяются отдельно для каждого вида ТМЦ. Такая естественная убыль переносится на производственные или торговые затраты. Если для каких-то ТМЦ норм убыли нет, то недостача считается сверх нормы |

Дт 20 (44 и др.) Кт 94 |

| Вина ответственного лица |

Нужно определить, кто будет ответственным за недостачу — бухгалтер, кладовщик или иной сотрудник. Для этого проводится проверка документов и сверяются остатки по счетам. Недостача в данной ситуации может быть из-за ошибочных расчётов, неверного заполнения отчётов, отсутствия контроля, кражи. Если по документации всё верно, а хищение иными сотрудниками не выявлено, то вина относится на ответственного сотрудника склада. Он подаёт объяснительную, прилагаемую к материалам ревизии. Недостача удерживается с него (не больше 50% от ежемесячной зарплаты) и рассчитывается как закупочная стоимость недостающих ТМЦ. Решение взыскать недостачу оформляется приказом. Работодатель может принять решение не взыскивать ущерб с сотрудника. |

Дт 73 Кт 94 |

| Виновник не выявлен или суд отказал взыскивать ущерб |

В таком случае нет возможности удержать недостачу с кого-то из сотрудников. Тогда она относится к прочим расходам компании.

|

Дт 91.2 Кт 94 |

Таблица — Отражение недостачи в бухучёте

Виновные лица

Намереваясь привлечь к ответственности виновных за недостачу работников, следует помнить:

- о наличии договора материальной ответственности;

- о характере ответственности, прописанной в документе (полная, частичная).

Если договор с сотрудником не заключался, его привлечь к ответственности будет проблематично. Также, если в документе прописана ответственность лишь частично, взыскать полную сумму недостачи нельзя.

Кроме договора, сотруднику может выдаваться разовый документ, свидетельствующий о его материальной ответственности (например, доверенность на получение ТМЦ, накладная). Об этих особенностях говорится в ТК РФ, ст. 243-244.

Ситуация в связи с недостачей не подпадает под случаи, описанные в ст. 243 ТК РФ: работника можно наказать только в объеме среднего заработка за месяц (там же, ст. 241, письмо №1746-6-1 от 19/10/06 г. Роструда).

Судебное разбирательство возможно, если работник не согласен добровольно погасить недостачу либо уже уволился и нет возможности взыскать ее с заработка. Через суд решается вопрос взыскания и в случае, когда должность работника вообще не предполагает заключения договора материальной ответственности. Руководитель всегда несет материальную ответственность полностью, вне зависимости от факта заключения с ним договора (ст. 277 ТК РФ).

Не с кого спросить за недостачу: разбираемся с проводками

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Пример

Со строительной площадки компании «Стройка-город» пропали стройматериалы на сумму 2 654 399 руб. 38 коп. В учете «Стройка-город» после проведения инвентаризации и оформления необходимых документов произведена запись:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

94 |

10 |

2 654 399,38 |

Отражена недостача стройматериалов |

Руководство компании обратилось в полицию с заявлением о краже. В результате расследования виновники кражи установлены не были. После получения от органов внутренних дел документа о приостановлении дела о хищении ценностей в связи с отсутствием виновных лиц в бухгалтерском учете ООО «Стройка-город» произведены записи:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

91.2 |

94 |

2 654 399,38 |

Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц |

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

Пример 1

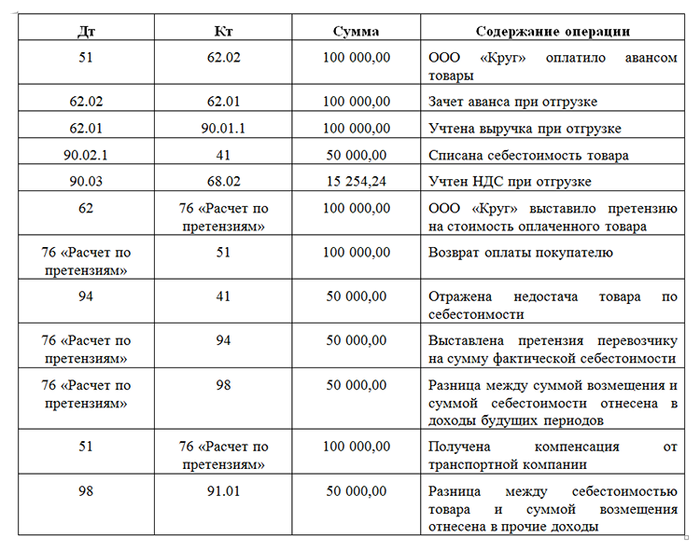

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

Пример 2

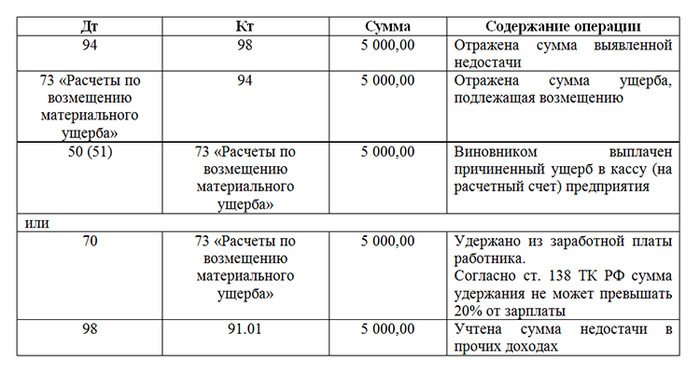

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

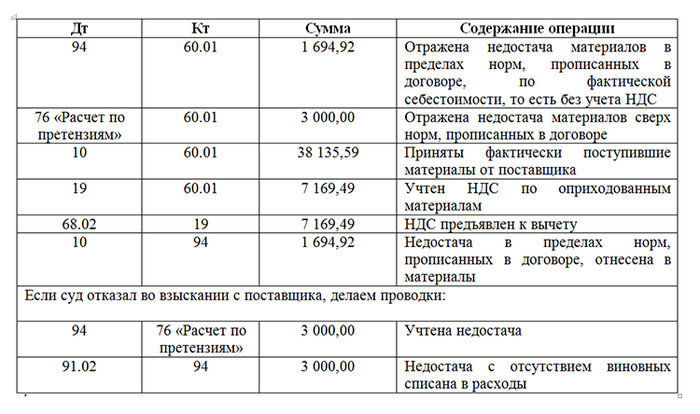

Пример 3

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

***

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.

Закрывается ли счет 94?

Счет 94 бухгалтерского учета — это активный синтетический счет, входящий в раздел VIII «Финансовые результаты» Плана счетов. В дебет счета 94 попадают суммы выявленной недостачи или порчи в корреспонденции со счетами учета имущества по следующим правилам:

- При выявлении недостачи или порчи, после которой имущество не подлежит восстановлению, учет ведется по себестоимости.

- Если речь идет об основных средствах, то к учету на счет 94 принимают по остаточной стоимости.

- При частичной порче учет ведется по суммам фактических убытков.

Причины и виновники недостачи и порчи должны быть выявлены. Таким образом, суммы из дебета счета 94 следует списать в кредит счета 94, то есть отнести на виновных лиц. Если же виновных нет, значит, убытки относятся в прочие расходы. Если же недостача произошла в рамках норм естественной убыли, ее относят на счета затрат.

Таким образом, видим, как закрывается счет 94 — только при выявлении причин и виновников (или их отсутствия) произошедшего. Он является собирательным информационным счетом о недостачах и потерях и не имеет сальдо.

Дебет счета 94 заполняется на основании сличительных ведомостей, актов о порче товара, накладных или УПД от поставщиков.

Планом счетов и инструкцией по его применению открытие субсчетов к счету 94 не предусмотрено. Структуру аналитики организация определяет самостоятельно в соответствии со своими потребностями. Данные аналитического учета должны совпадать с оборотами и остатками по синтетическому счету.

Как провести инвентаризацию в 1С 8.3

Шаг 1. Создание документа Инвентаризация товаров

Документ Инвентаризация товаров в 1С 8.3 является универсальным документом. Он применяется при проведении инвентаризации следующих видов ТМЦ:

- Товары (счет 41);

- Материалы (счет 10);

- Готовая продукция (счет 43);

- Внеоборотные активы (счет 08).

Документом Инвентаризация товаров можно оформить результаты инвентаризации для всех типов складов:

- Оптовый;

- Розничный (автоматизированная торговая точка);

- Неавтоматизированная торговая точка.

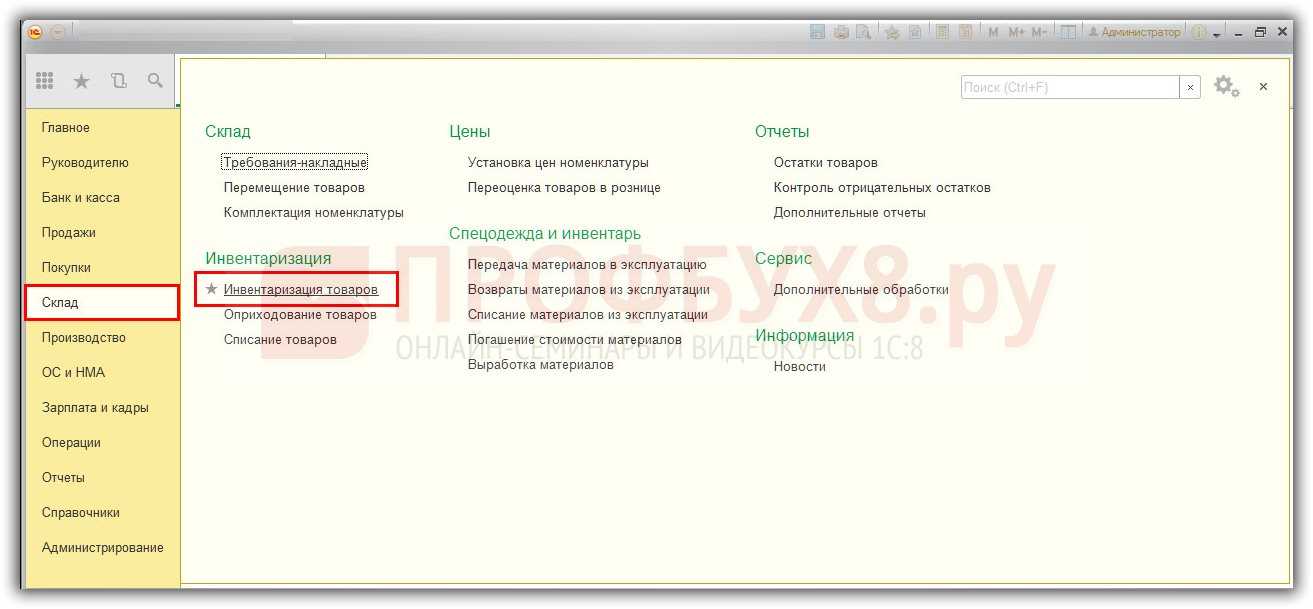

Документ Инвентаризация товаров создается через раздел Склад – Инвентаризация – Инвентаризация товаров:

Нажимаем кнопку Создать:

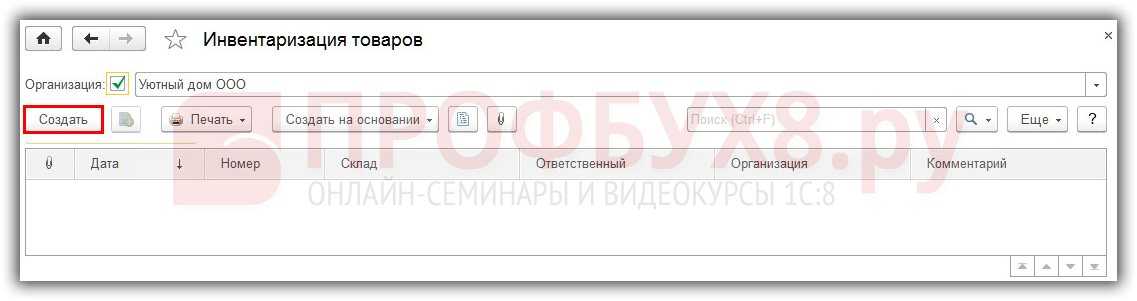

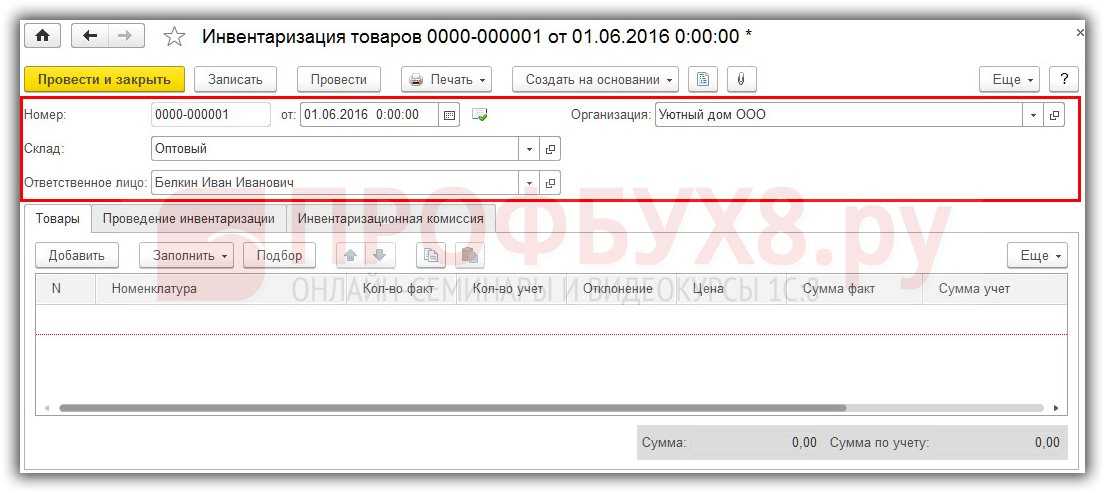

Заполняем заголовок документа:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – наименование организации;

- В поле Склад – склад, по которому производится инвентаризация. Устанавливается из справочника Склады. Если поле оставить пустым, то в документе будут выведены материальные ценности по всем складам;

- В поле Ответственное лицо – ответственное лицо, указывается из справочника Физические лица. Если это поле оставить пустым, то в документ будут выведены материальные ценности по всем ответственным лицам:

Шаг 2. Заполнение таблицы документа Инвентаризация товаров

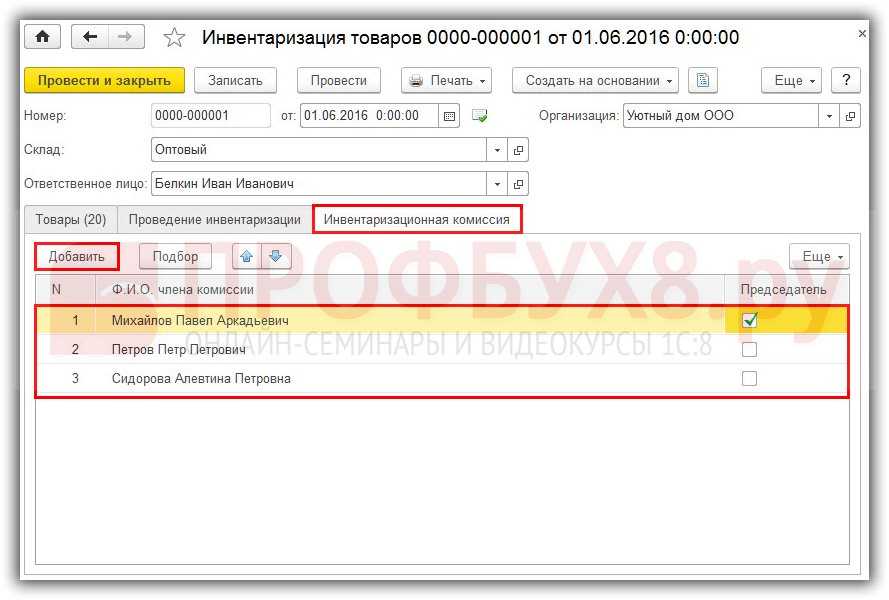

Таблица документа Инвентаризация товаров содержит три закладки: Товары, Проведение инвентаризации, Инвентаризационная комиссия.

Заполняем закладку Инвентаризационная комиссия

На закладке Инвентаризационная комиссия, используя кнопку Добавить, выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии:

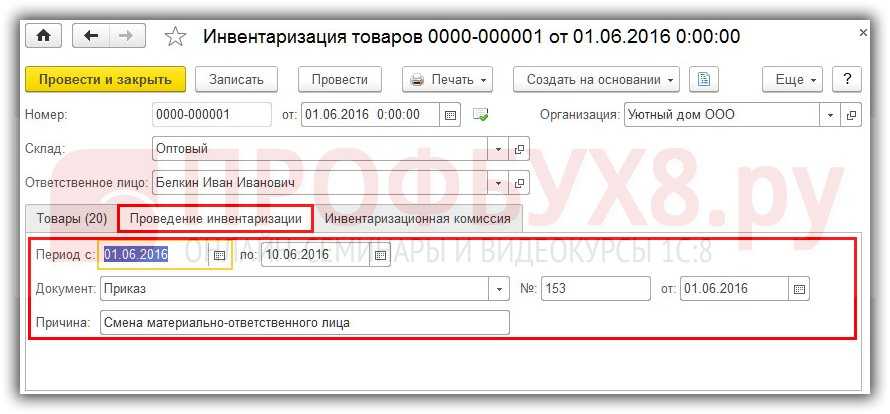

Заполняем закладку Проведение инвентаризации

- поле Период – сроки проведения инвентаризации;

- поле Документ – реквизиты документа-основания проведения инвентаризации;

- поле Причина – причина проведения инвентаризации:

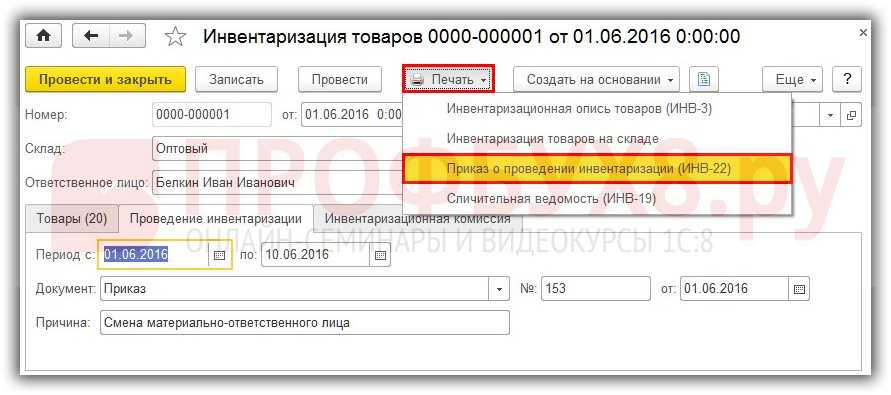

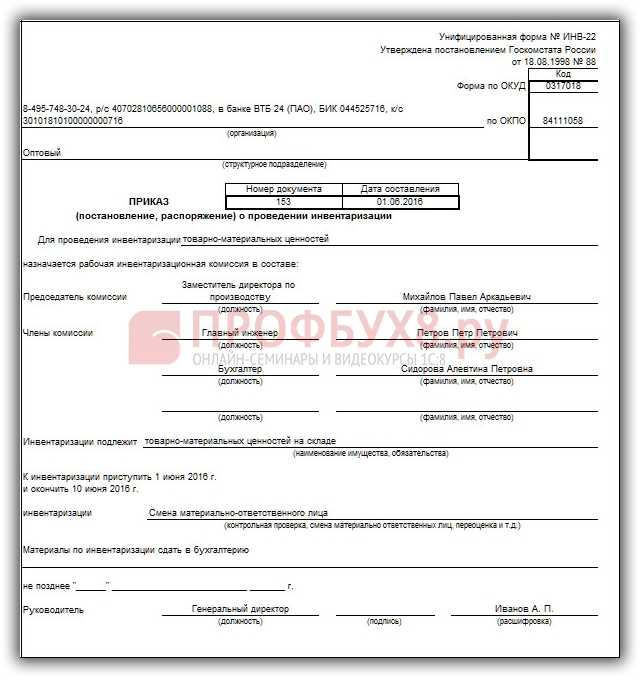

После заполнения закладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22):

Пример приказа о проведении инвентаризации ИНВ-22:

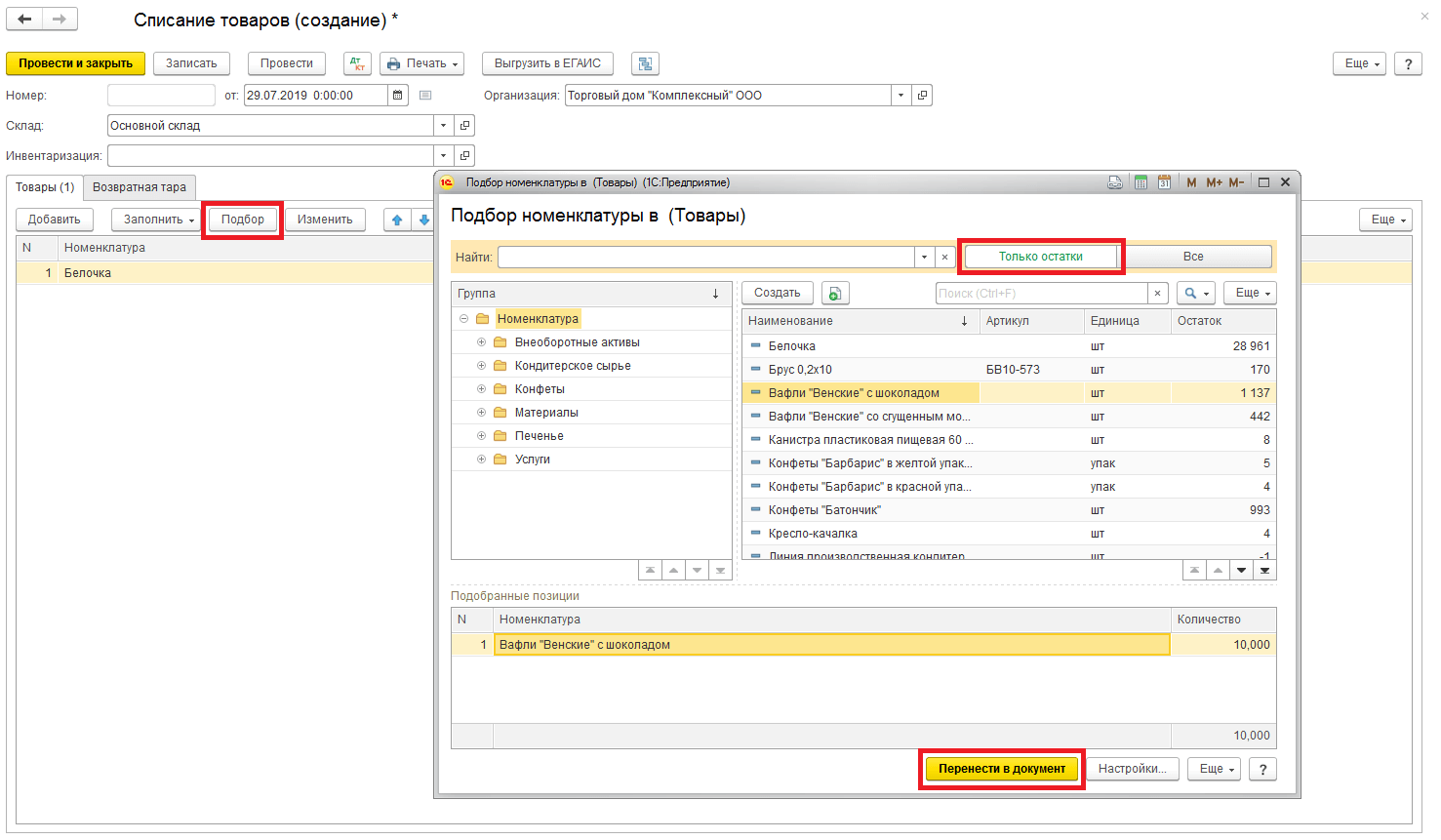

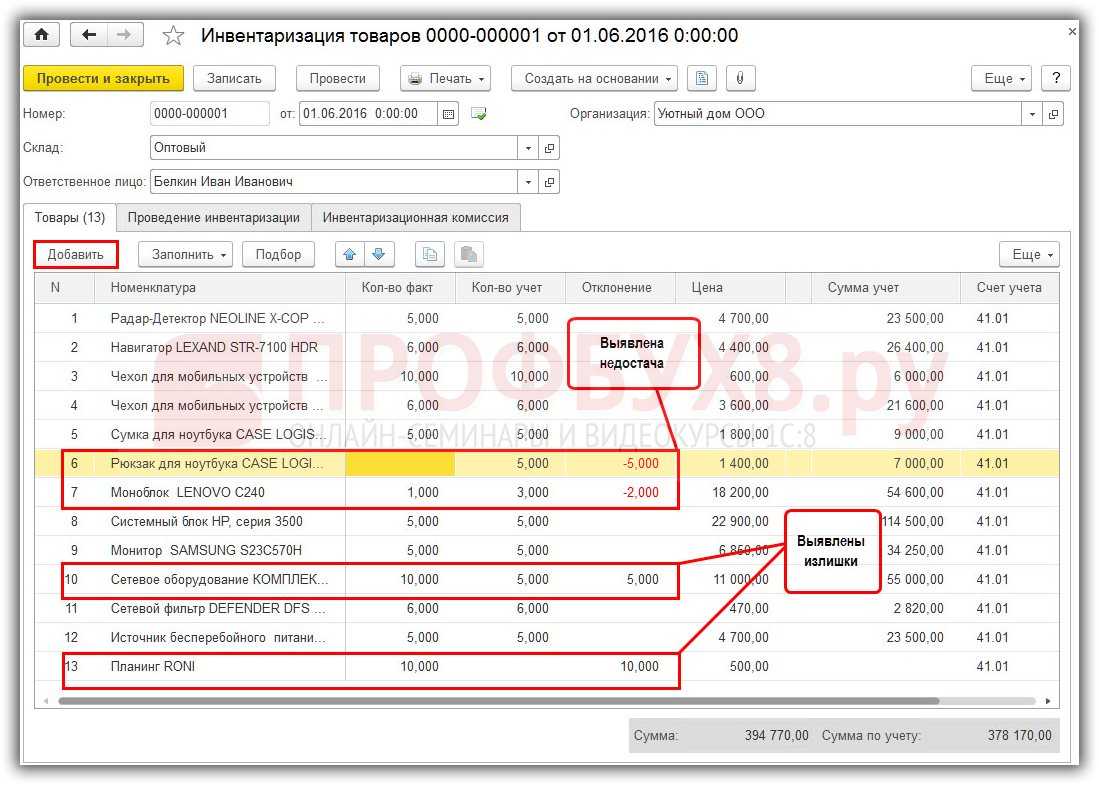

Заполняем закладку Товары

Закладка Товары заполняется в 1С 8.3 автоматически при нажатии Заполнить – Заполнить по остаткам на складе:

- 1С 8.3 анализирует остатки ТМЦ на момент проведения инвентаризации по указанному Складу и МОЛ и выводит в табличную часть наименование ТМЦ (столбец Номенклатура), учетное количество и учетную сумму (по данным бухгалтерского учета);

- В столбцах Кол-во фактическое и Сумма факт. дублируется учетная информация. Эти данные при инвентаризации могут быть изменены. Разница между фактическим и учетным количеством ТМЦ будет указана в столбце Отклонение;

- Если обнаружен объект, не отраженный в учете, то он заносится в табличную часть по кнопке Добавить:

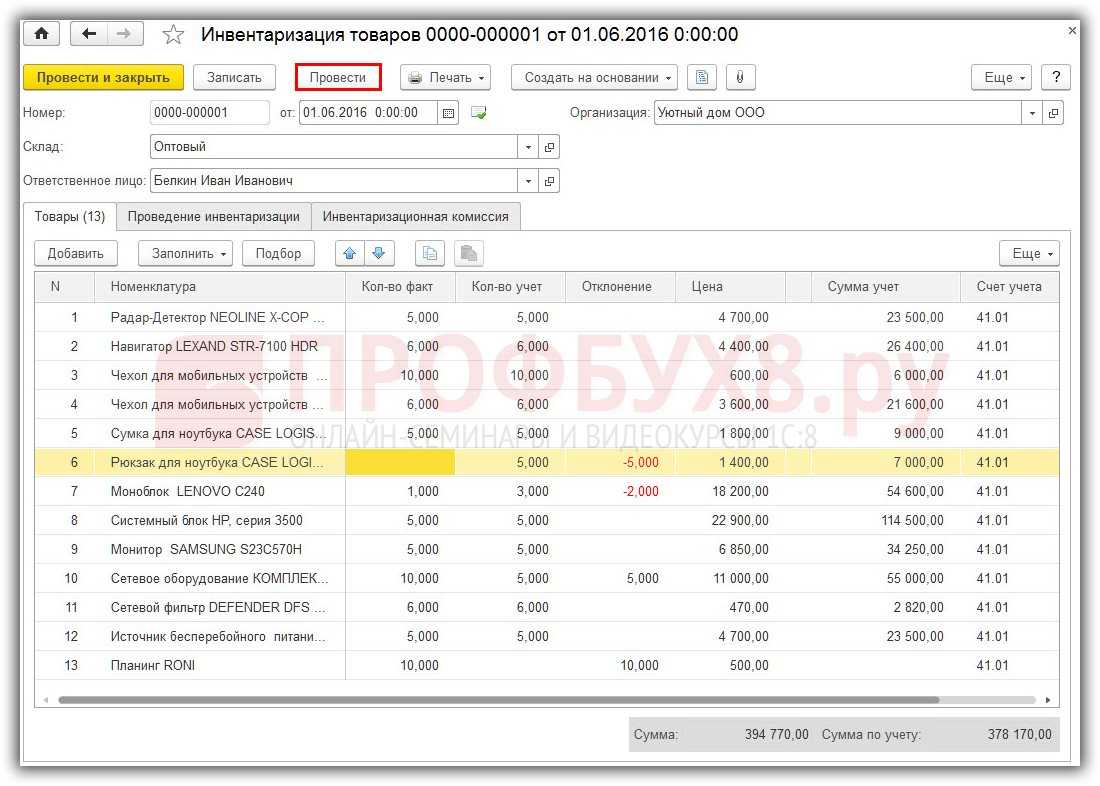

Документ Инвентаризация товаров не создает движений по регистрам учета. Документ можно записать и провести по одноименной кнопке:

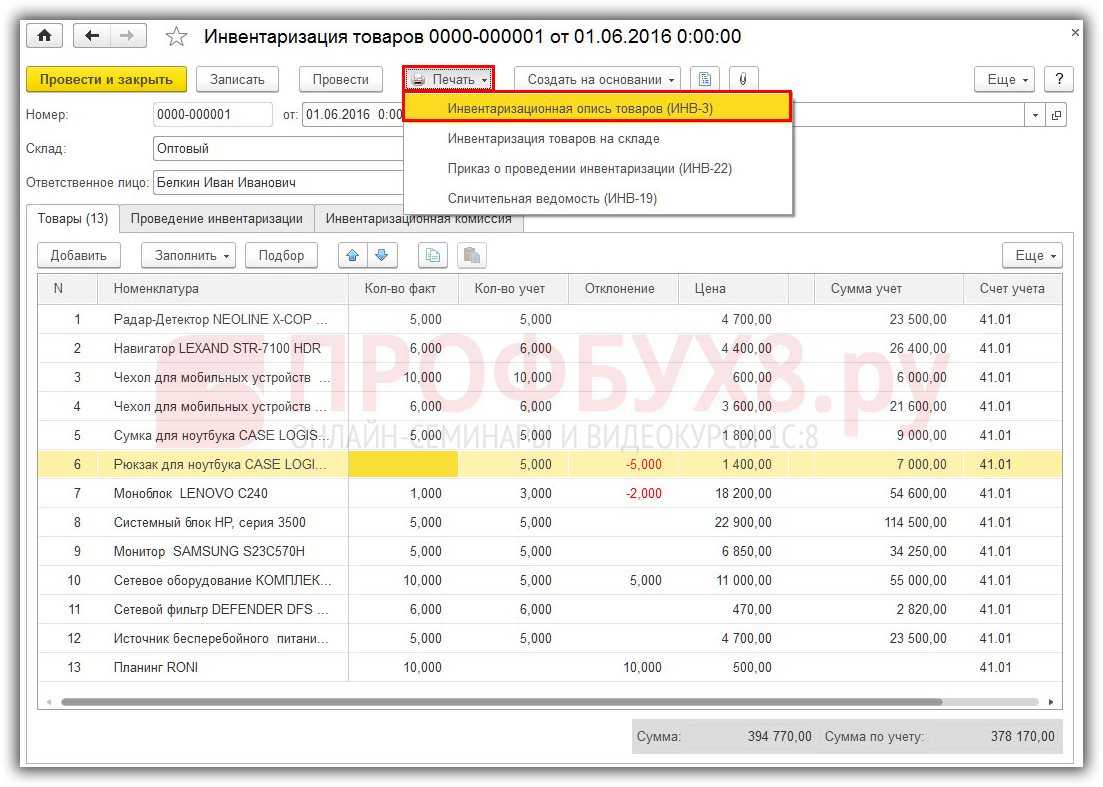

Итоги инвентаризации в 1С 8.3 отражаются в документе Инвентаризационная опись товаров. Из документа Инвентаризация товаров распечатывается типовая форма Инвентаризационная опись товаров (форма №ИНВ-3). Чтобы открыть нужную печатную форму нажимаем кнопку Печать и выбираем Инвентаризационная опись товаров (ИНВ-3):

Пример заполнения страницы 2 отчета Инвентаризационная опись товаров (ИНВ-3):

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то в 1С 8.3 можно сделать сличительную ведомость по форме ИНВ-19.

Нажимаем кнопку Печать, выбираем Сличительная ведомость (ИНВ-19):

Образец сличительной ведомости № ИНВ-19 итогов инвентаризации ТМЦ:

Счет 94 в бухгалтерском учете: основные термины

Для верного понимания, в каких случаях используется счет 94 в бухгалтерском учете, необходимо уточнить термины.

Недостача — это расхождение между учетными и реальными данными в отношении активов компании. Сюда относятся основные средства, учитываемые на счетах 01 и 03; оборудование, требующее монтажа; материалы; животные на выращивании и откорме; товары, продукция, денежные средства.

Пересортица — это одновременно излишек и недостача товарно-материальных ценностей (ТМЦ) одного и того же наименования. П. 5.3 приказа Минфина РФ от 13.06.1995 № 49 говорит о том, что взаимозачет при пересортице — это исключительный случай и возможен лишь за один и тот же проверяемый период и у одного и того же ответственного лица. В остальных случаях пересортица учитывается отдельно как излишки и как недостача, и при этом используется счет 94 бухгалтерского учета.

Выявляться недостача может случайно — в ходе текущей работы, при приемке имущества от поставщиков — или же во время проведения плановой инвентаризации. Сроки проведения инвентаризации устанавливаются организацией самостоятельно за исключением случаев обязательной инвентаризации, которые прописаны в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Счет 94 бухгалтерского учета — это счет для накопления сумм недостач и убытков от порчи ценностей вне зависимости от того, что явилось их причиной и установлен ли виновник этих событий.

Если организация понесла потери от стихийных бедствий, то суммы этих потерь следует отнести на счет 99 «Прибыль и убытки».