Как вести учет материальных ценностей: учетные системы

Сальдовый или количественно-суммовой методы

Сальдовый метод подразумевает ведение документального учета на складе в количественном выражении, а в бухгалтерии – в суммовом. Количественно-суммовый метод предполагает (как в документах склада, так и в документах бухгалтерии) указание сведений по количеству и сумме одновременно.

Применяемый метод и способ учета субъект хозяйствования должен указать в своей учетной политике.

В зависимости от применяемого метода, документооборот на складе предприятия различается по принципу ведения и используемых форм «первички».

Сортовой метод

При сортовом способе учет материалов на складе осуществляется исключительно по наименованию позиции хранения и ее сорту, независимо от их стоимости и даты приема на склад.

Партионный способ

Партионный способ основан на отдельном хранении и учете каждой поступившей на склад по одному приходному документу партии ТМЦ.

При данном способе учет осуществляется с помощью партионных карт (форма МХ-10), выписываемых на каждую принятую на хранение партию материалов в 2-х экземплярах. Один из них используется в складском документообороте, а второй – с внесенными первичными учетными данными, направляется в бухгалтерию.

В приходной части партионной карты отражаются данные, указанные поставщиком в первичном документе, в расходной – сведения о списании отпускаемых материалов. Карта закрывается после отпуска всего объема поступивших в составе партии материалов, и с актом об израсходовании ТМЦ направляется в бухгалтерию.

Как списывать выданные материалы в документообороте склада?

Списание выданных материалов в документообороте склада осуществляется на основании:

- лимитно-заработной карты (форма М-8) – при отпуске ТМЦ одной номенклатуры в адрес внешнего получателя или на склад субъекта хозяйствования;

- требования-накладной (форма М-11) – при разовой выдаче материалов (формируется в 2-х экземплярах – для складского документооборота и получателю материалов);

- накладной на отпуск ТМЦ на сторону (форма М-15) – оформляется при передаче материалов внешнему получателю или в выделенное и отдельно расположенное подразделение субъекта хозяйствования;

- товарной накладной (форма ТОРГ-12) – используется при реализации материалов внешнему контрагенту.

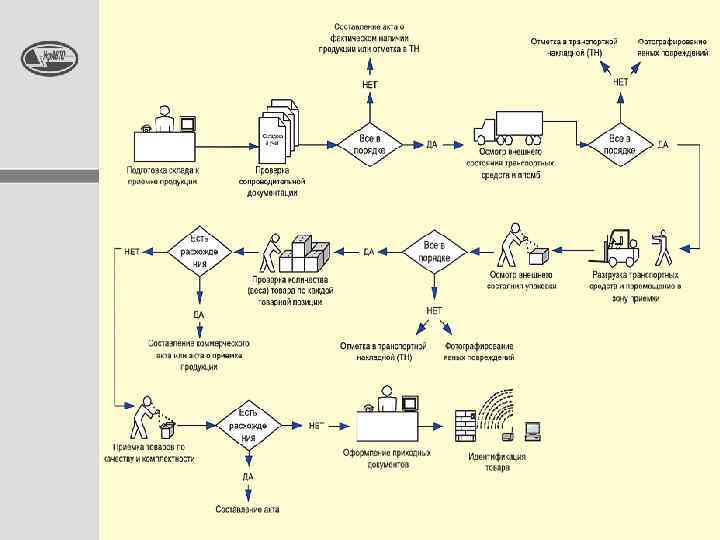

Инвентаризация мест хранения товарно-материальных ценностей

Для контроля правильности учета должна выполняться периодическая инвентаризация товаров по местам хранения и сверка фактических остатков с учетными данными.

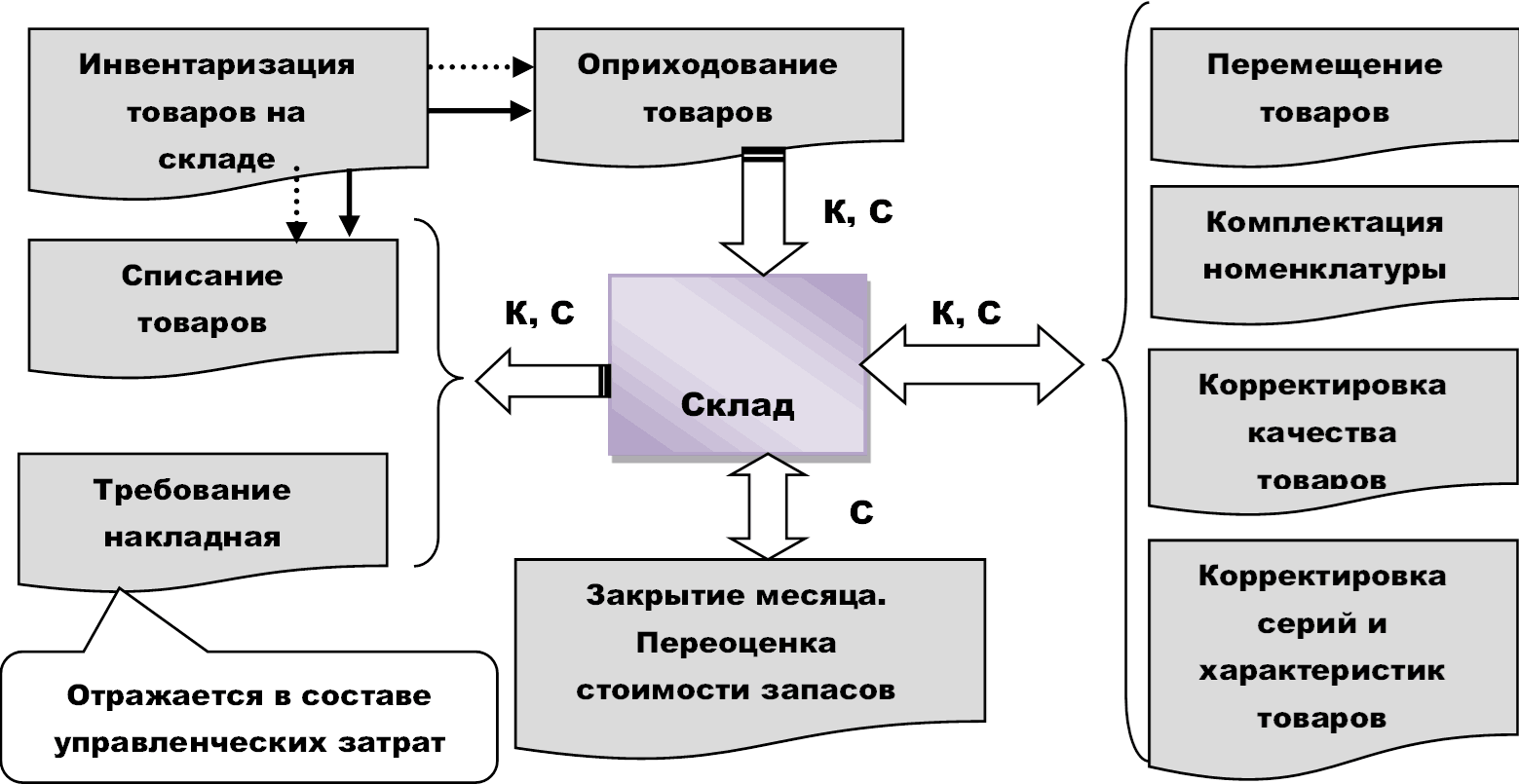

В конфигурации регистрация результатов инвентаризации склада выполняется документом « Инвентаризация товаров на складе » (Рис. 1).

Рисунок 1 – документ «Инвентаризация товаров на складе»

Инвентаризация объектов складского учета проводится в разрезе признаков, по которым этот объект можно физически отличить от других объектов на складе.

Каждый объект складского учета характеризуется номенклатурой, значением характеристики и качеством. Серия ТМЦ используется как внутренний разрез складского учета, то есть серия не является природным свойством самой номенклатуры. Поэтому, по умолчанию инвентаризационный список запасов формируется без учета серий. Но при этом предусмотрена возможность инвентаризации номенклатуры в разрезе серий, при установке флага «Учитывать серии» в шапке документа.

Данные в инвентаризационной ведомости можно автоматически заполнить информацией об остатках позиций номенклатуры на указанном в документе складе с помощью кнопки«Заполнить».

Следует обратить внимание на особенности автозаполнения документа:

Если выбран режим «Заполнить по остаткам на складе (упр.)», то заполняются остатки товаров по данным управленческого учета

В этом случае, совершенно неважно от лица какой организации оформляется документ. Это связано с тем, что управленческий учет ТМЦ ведется в разрезе складов по предприятию в целом и не ведется в разрезе организаций.

Если выбран режим «Заполнить по остаткам на складе (регл.)», то заполняются данные по бухгалтерскому учету по складу выбранной организации.. Перед заполнением документа можно произвести отбор позиций: по номенклатуре, либо по номенклатурным группам товаров

Перед заполнением документа можно произвести отбор позиций: по номенклатуре, либо по номенклатурным группам товаров.

Данные об остатках позиций номенклатуры отображаются в графе «Количество по данным учета» и не редактируются.

В графу «Количество» вносятся реальные остатки на складах, полученные в результате проведенной инвентаризации.

В графе «Отклонение» отражается отклонение между реальным остатком, зафиксированным в результате поведения инвентаризации и остатком по данным учета.

Если нужно провести выборочную инвентаризацию отдельных номенклатурных позиций, то с помощью механизма «Подбор» документа «Инвентаризация товаров на складе» можно заполнить табличную часть требуемыми позициями, а данные об их количестве и стоимости заполнить по кнопке «Заполнить» с выбором режима «Перезаполнить учетные количества и суммы» по данным регламентированного или управленческого учета.

Проведение документа не производит никакого движения в регистрах, однако, по результатам инвентаризации можно выписать документы, корректирующие складские остатки: «Списание товаров» и «Оприходование товаров».

Эти документы также могут быть использованы для оформления операций пересортицы в случае, если в конфигурации не ведется учет по характеристикам и сериям. Подробнее можно ознакомиться в статье « Оформление пересортицы товаров на складе ».

По результатам инвентаризации на основании документа «Инвентаризация товаров на складе» может быть выписан документ «Отчет о розничных продажах», который зафиксирует количество проданного товара.

Такой вариант проведения инвентаризации можно применять только в том случае, если инвентаризация проводится в неавтоматизированной торговой точке (НТТ), а результаты продажи фиксируются после проведения инвентаризации с помощью документа «Отчет о розничных продажах».

Документом «Инвентаризация товаров на складе» формируются печатные формы двух видов:

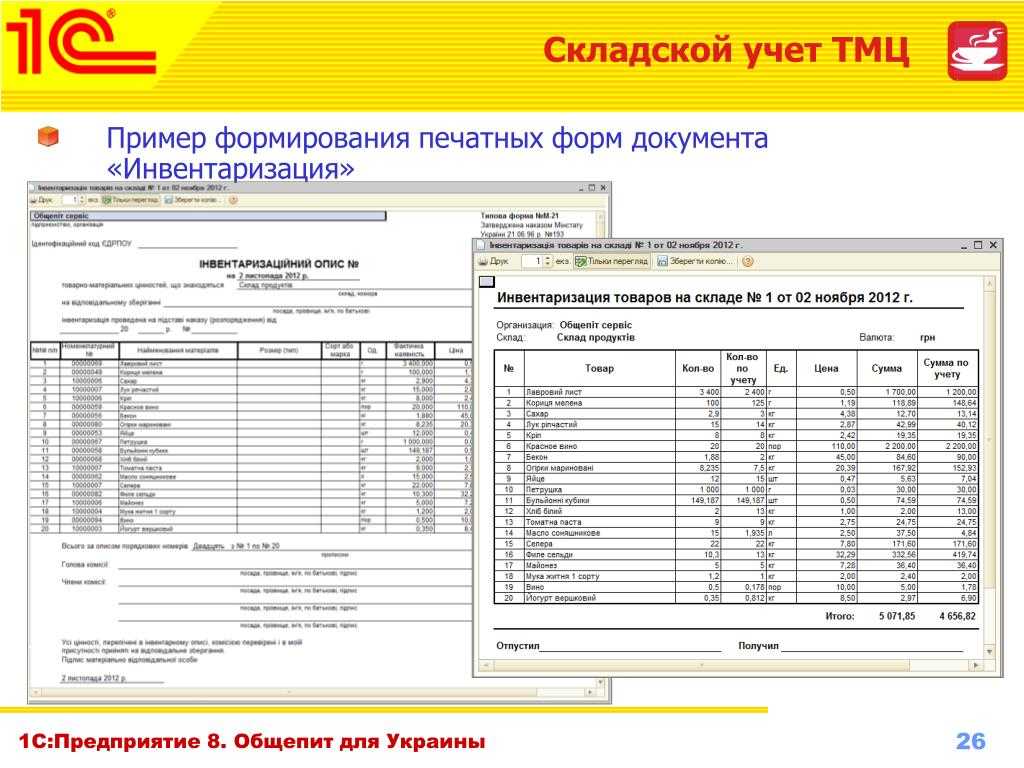

- «Акт инвентаризации товаров на складе»;

- «Инвентаризационная опись (М-21)» (Рис. 2).

Рисунок 2 – печатная форма «Инвентаризационная опись (М-21)»

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Как отразить в налоговом учете материалы и иные МПЗ?

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

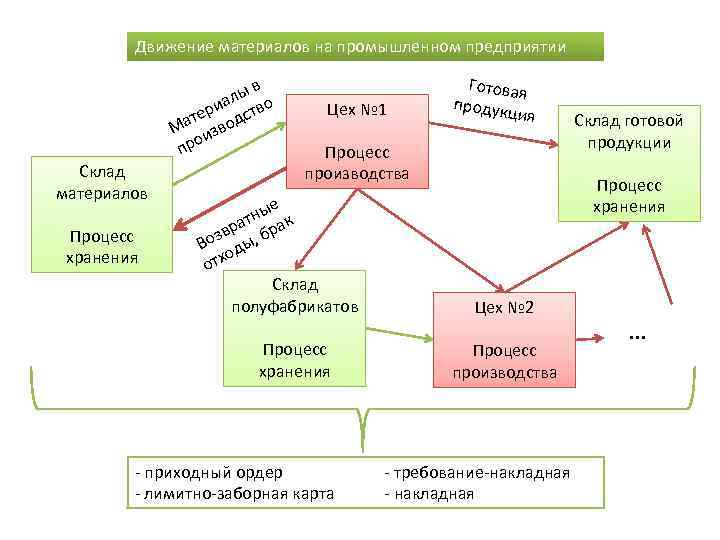

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

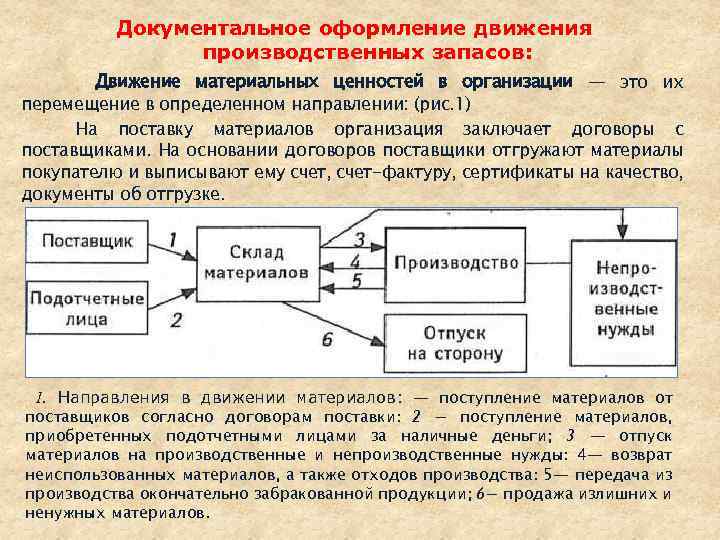

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

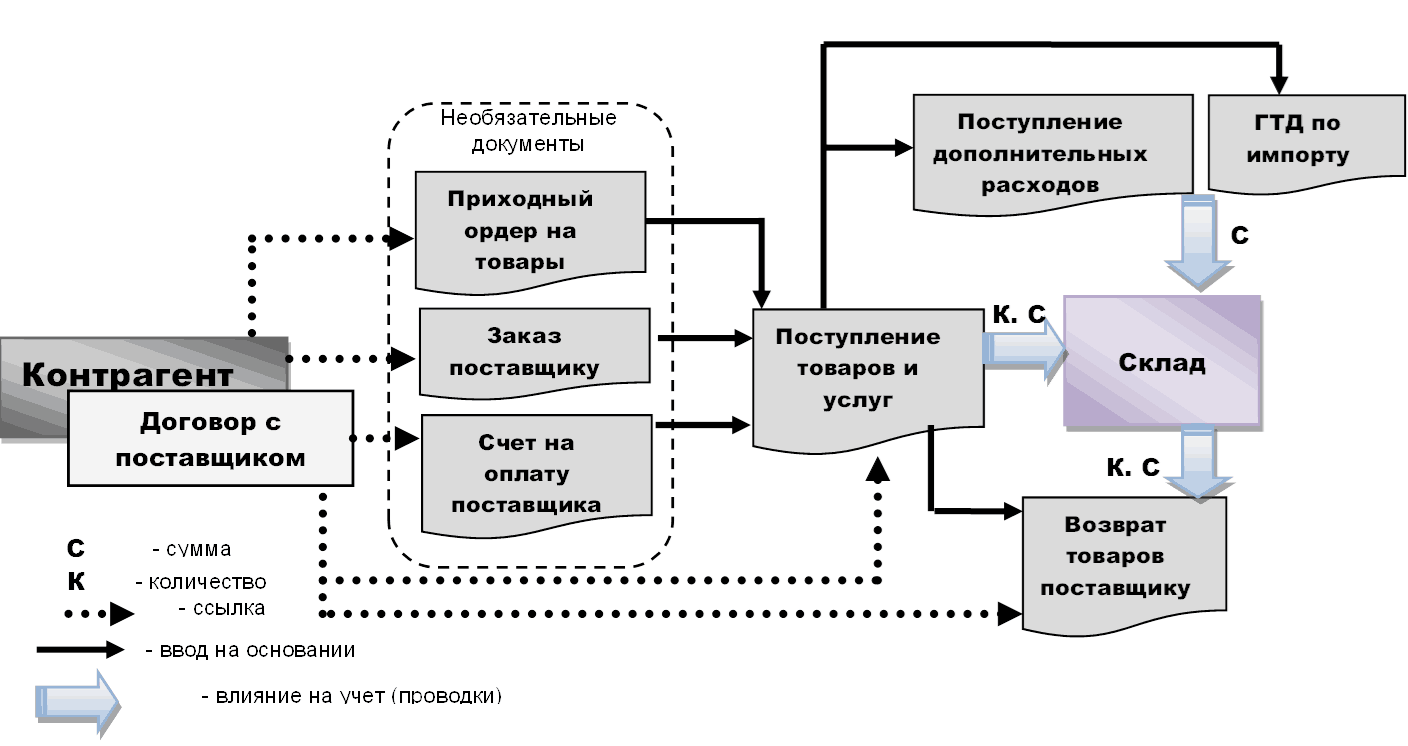

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

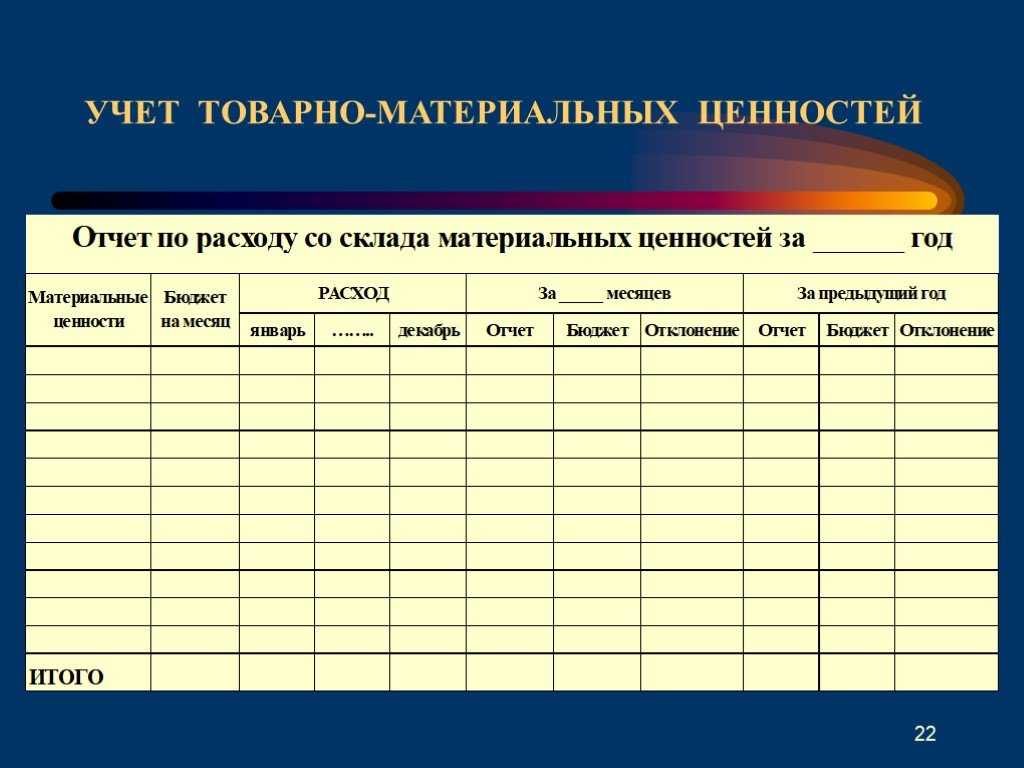

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

Инвентаризация ТМЦ: новые правила 2024 года

Теперь проведение инвентаризации обязательно не реже чем один раз в год (в 2024 году — 5.3.), непроведение может повлечь за собой санкции и штрафы. При этом есть требование делать инвентаризацию не только на момент ее проведения, но и проанализировать движение ТМЦ за предшествующий период.

Ответственность за проведение инвентаризации возлагается на соответствующего ответственного лица, которое обязано детально проверить наличие и состояние имущества, а также зарегистрировать все обнаруженные излишки и недостачи.

С учетом новых требований к проведению инвентаризации в 2024 году, необходимо обеспечивать более тщательное и своевременное учет всего имущества. Это позволит избежать непредвиденных ситуаций и уменьшить риски возникновения недостач ТМЦ.

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Как отразить в налоговом учете материалы и иные МПЗ?

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

Акты инвентаризации: какие требования нужно соблюдать

Акты инвентаризации — это документы, которые оформляются в ходе проведения инвентаризации запасов. Они необходимы для фиксации результата инвентаризации и учета наличия недостачей или излишков. Кроме того, акты инвентаризации могут служить доказательством отсутствия претензий со стороны контрагентов и налоговых органов.

Порядок проведения инвентаризации регулируется Положением о порядке проведения инвентаризации товарно-материальных запасов организаций, утвержденным Приказом Минпромторга России от 25.12.2014 года № 598. Согласно пункту 5.3. этого Положения, обязательно оформление актов инвентаризации при выявлении недостачи или излишка товарно-материальных запасов.

При недостачах и излишках товарно-материальных запасов должны быть приняты меры к устранению этих нарушений. В случае недостач руководство организации должно выявить и устранить причину их возникновения, а также определить ответственность материально-производственных служб или исполнителей за допущенные нарушения. Излишки товарно-материальных запасов также требуют особого контроля, так как могут повлечь за собой увеличение затрат организации.

Инвентаризация запасов проводится с определенной периодичностью, которая может быть установлена внутренними документами организации. Непроведение инвентаризации или ее несвоевременное проведение может привести к нарушению правил учета и регламента запасов, а также стать причиной дополнительных расходов в связи с возможными недостачами или излишками.

- Что нужно делать с актами инвентаризации:

- Сохранять в течение установленного срока;

- Нумеровать по порядку и хранить вместе с протоколами инвентаризационной комиссии;

- Носить ответственность за правильность заполнения и оформления актов инвентаризации.

Регламент учета материальных ценностей на предприятии

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно используется в терминологии действующего ПБУ 5/01 «Учет МПЗ», утвержденного приказом Минфина России от 09.06.2001 № 44н.

ВАЖНО! ПБУ 5/01 с 2021 года заменит ФСБУ 5/2019 «Запасы». Применять новый стандарт можно уже сейчас. Подробности см

в материале «Отменяют ПБУ 5/01 “Запасы»

Подробности см. в материале «Отменяют ПБУ 5/01 “Запасы».

Что нужно изменить бухгалтеру в своей работе в связи с принятием ФСБУ 5/2019, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к рекомендациям.

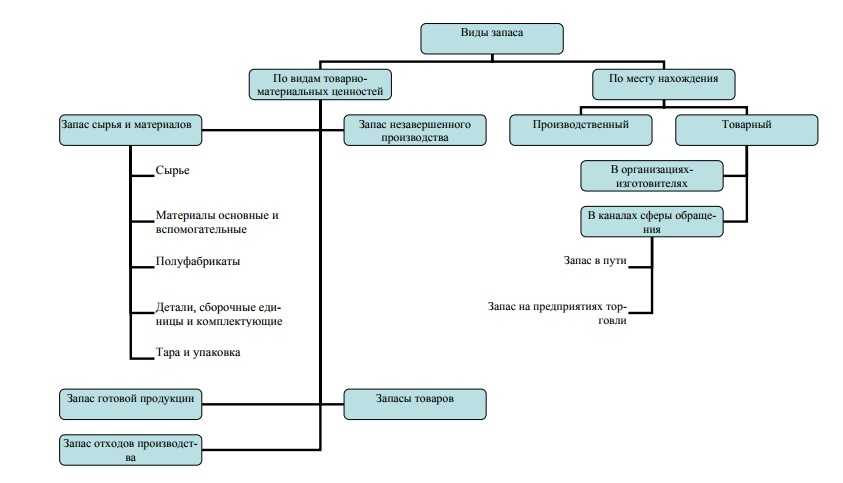

Согласно п. 2, в состав МПЗ входят:

- сырье, материалы – счет 10;

- товары – счет 41;

- готовая продукция – счет 43;

- активы, используемые для управленческих нужд.

Понятие ТМЦ встречается в законодательных актах по бухучету нечасто. Во-первых, его можно найти в названии забалансового счета 002 «ТМЦ, принятые на ответственное хранение». Из смысла названия счета вытекает то, что ТМЦ — это непосредственно товары и материалы, ведь только они могут поступать от поставщиков, если речь идет об оборотных активах.

Во-вторых, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы. Кроме того, незавершенное производство выделено в отдельный от ТМЦ раздел Методических указаний.

К вопросу о том, включается ли в ТМЦ незавершенное производство, предлагаем ознакомиться с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина РФ от 28.12.2001 № 119н, а именно их п. 258, где говорится об инвентаризации товарно-материальных запасов в рамках смены зав. складом или кладовщика, которые, как известно, не являются ответственными за незавершенное производство.

Вопрос о включении незавершенки в ТМЦ мы подняли в связи с определением, данным в Современном экономическом словаре (Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.): «товарно-материальные ценности — статистический показатель, отражающий на определенную дату стоимость товарно-материальных ценностей, в состав которых входят производственные запасы, незавершенное производство, остатки готовой продукции».

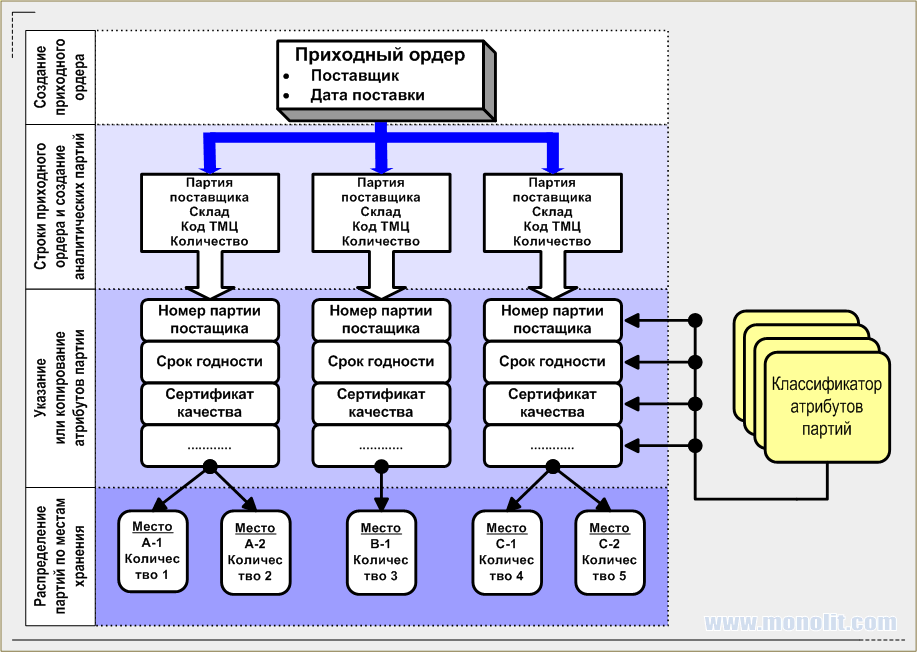

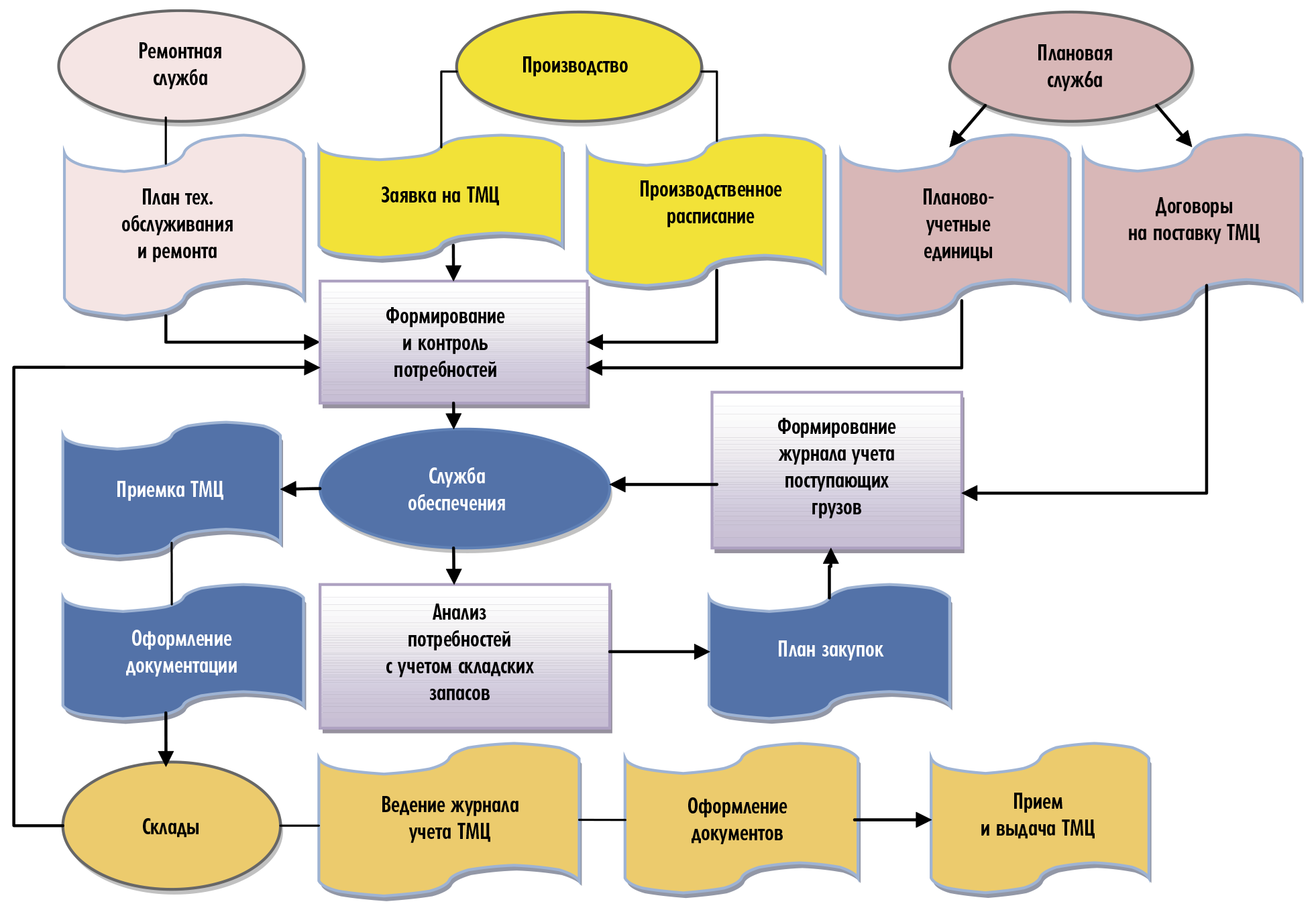

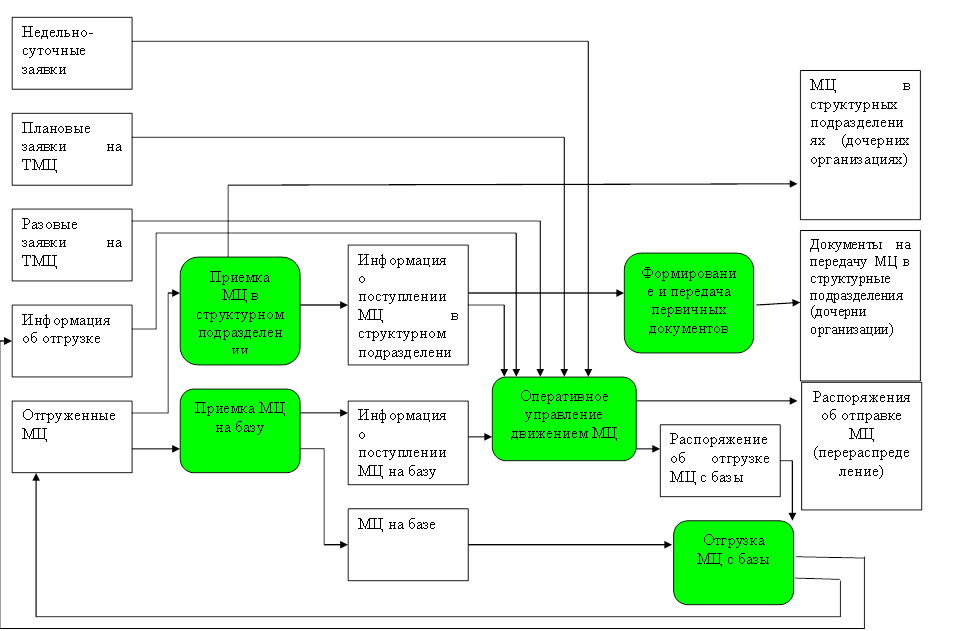

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Преимущества и цели инвентаризации

Инвентаризация – это официальная процедура, проводимая предприятием или организацией, чтобы точно установить наличие и состав товарно-материальных ценностей. Она имеет несколько основных целей и преимуществ:

- Определение актуального состояния имущества: инвентаризация позволяет узнать, сколько и каких видов товаров и материальных ценностей есть на предприятии.

- Выявление излишков или недостач: в результате инвентаризации можно обнаружить случаи, когда товаров оказалось больше или меньше, чем должно быть по бухгалтерскому учету. Это позволяет принять решения о комиссии по переучету и правильной отражении результатов в учете.

- Определение ответственности: инвентаризация помогает выявить сотрудников, ответственных за учет и хранение товарно-материальных ценностей, и установить, были ли какие-либо нарушения со стороны этих сотрудников.

- Обеспечение успешного переучета: инвентаризация предоставляет информацию о наличии товаров и материалов, что необходимо для проведения внеплановой инвентаризационной комиссии и переоценки.

- Установление сроки проведения: результаты инвентаризации позволяют определить сроки, в течение которых необходимо провести инвентаризацию и выполнить все необходимые действия для переучета и обновления учетных данных.

Инвентаризация имеет свои особенности и правила проведения, которые описаны в специальных рекомендациях и приказах. В некоторых случаях инвентаризация может быть частичной, когда не все товары подвергаются проверке, это зависит от направлений и задач, установленных руководством. Однако полная инвентаризация обычно является обязательной.

Как работает учет материально-производственных запасов

Учет товарно-материальных запасов ведется в рамках Общепринятых принципов бухгалтерского учета (GAAP) для поддержания последовательности и точности финансовой отчетности. GAAP требует надлежащего учета запасов для предотвращения возможного завышения прибыли и раздувания стоимости компании.

Для соблюдения GAAP российские предприятия должны создать эффективную систему учета товарно-материальных запасов, которая отслеживает изменения в стоимости товарно-материальных ценностей на каждом этапе производства. Эти изменения могут происходить под влиянием таких факторов, как амортизация, износ, устаревание, изменение предпочтений покупателей, увеличение спроса или уменьшение предложения на рынке. Отслеживая эти изменения, компании могут соответствующим образом корректировать стоимость своих активов и связанные с ними затраты.

В России компании также должны учитывать дополнительные требования, установленные российскими стандартами бухгалтерского учета (РСБУ) или международными стандартами финансовой отчетности (МСФО), если они применимы к их деятельности.

Правовые основы проведения инвентаризации

Инвентаризация является обязательным этапом в учете и контроле товарно-материальных ценностей организации. Правовые основы проведения инвентаризации установлены действующим законодательством и регламентируют порядок организации, проведения и учета результатов инвентаризации.

Одним из основных нормативных актов, регулирующих инвентаризацию, является приказ Минэкономразвития России от 28.12.2017 г. № 697 «Об утверждении Правил проведения инвентаризации и порядка составления материально-ответственных лиц». В этом приказе содержатся подробные инструкции о порядке проведения инвентаризации, рекомендации и обязанности участников инвентаризационной комиссии.

Инвентаризация может проводиться с учетом или переучетом имущества. При учете результатов инвентаризации учитываются как излишки, так и недостачи товарно-материальных ценностей. При переучете имущества, то есть корректировке учетных данных на основании результатов инвентаризации, учитываются только излишки или недостачи.

В случае непроведения или неполной проведения инвентаризации, возможно применение дисциплинарной ответственности к лицам, ответственным за проведение инвентаризации, вплоть до привлечения их к уголовной ответственности.

Преимущества проведения инвентаризации включают:

- Обеспечение достоверности и полноты данных об имуществе организации;

- Раскрытие возможных излишков или недостач товарно-материальных ценностей;

- Оценка эффективности управления запасами и материалами организации;

- Предотвращение мошенничества и хищений.

Инвентаризация должна проводиться в соответствии с определенными правилами. Во-первых, необходимо составить инвентаризационную комиссию, которая будет управлять процессом инвентаризации. В комиссии могут быть представлены сотрудники организации, включая представителей профсоюза.

Порядок проведения инвентаризации включает следующие этапы:

- Организационная подготовка;

- Проведение инвентаризации;

- Учет и анализ результатов инвентаризации;

- Разработка мероприятий по устранению выявленных недостатков.

Важно отметить, что инвентаризация должна проводиться в отдельных категориях товарно-материальных ценностей, как правило, не реже одного раза в год. Однако, в некоторых случаях инвентаризация может проводиться более часто по решению руководства организации или по требованию государственных органов

Инвентаризация имеет свои особенности в зависимости от видов товарно-материальных ценностей и направлений деятельности организации.

Таким образом, инвентаризация является обязательной процедурой для организации, предназначенной для учета и контроля товарно-материальных ценностей. Ее проведение регулируется правовыми актами, а порядок и особенности проведения определяются внутренними документами организации. Правильная организация инвентаризации позволяет обеспечить полноту и достоверность данных об имуществе организации, а также выявить и устранить возможные излишки и недостачи.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

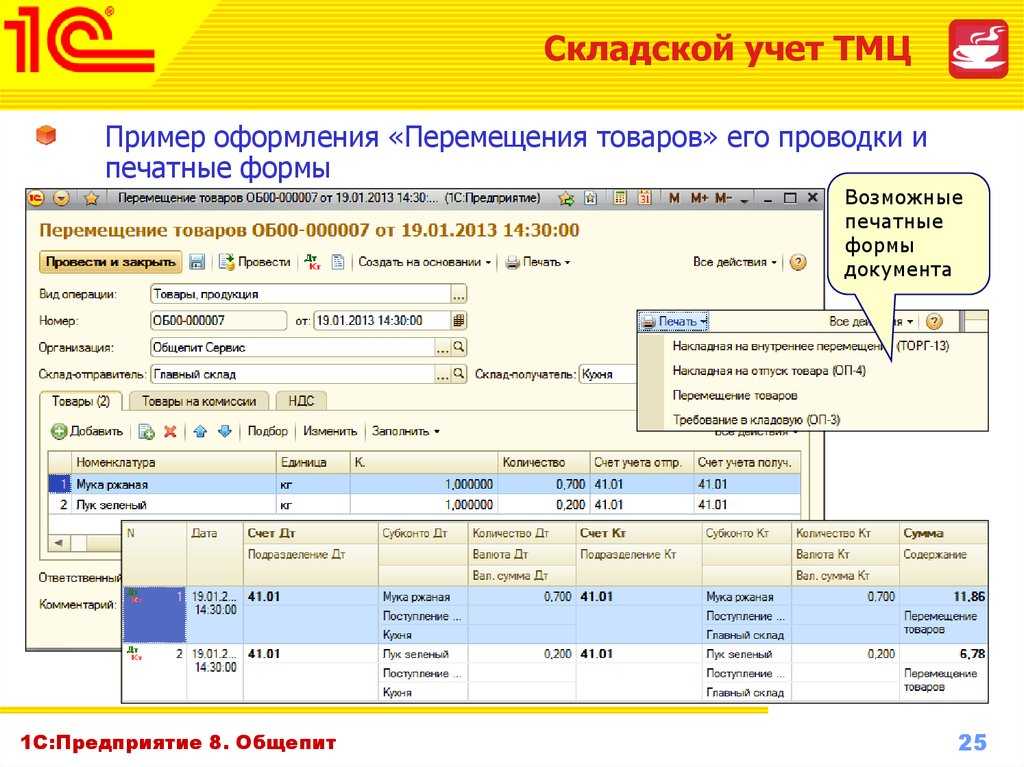

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!