Выявлена дебиторская или кредиторская задолженность с истекшими сроками исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Для целей налогового учета списание в состав внереализационных расходов безнадежных долгов, признаваемых таковыми, согласно ст. 266 НК РФ, производится в том отчетном (налоговом) периоде, в котором они были признаны безнадежными, в частности когда истек срок исковой давности или организация-должник была ликвидирована.

На основании п. 1, пп. 2 п. 2 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности суммы убытков от списания безнадежных долгов.

Минфин России в своем Письме от 27.12.2007 N 03-03-06/1/894 указал, что дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Расход в виде дебиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в который истекает срок исковой давности.

Если в ходе инвентаризации выявлены суммы кредиторской задолженности, по которой истек срок исковой давности, в бухгалтерском учете указанные суммы являются прочими доходами. Они относятся на финансовые результаты коммерческой организации или на увеличение доходов некоммерческой организации.

Кредиторская задолженность с истекшим сроком исковой давности включается в доход организации в сумме, в которой она была отражена в бухгалтерском учете организации.

В налоговом учете согласно п. 18 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

Кредиторская задолженность, по которой истек срок исковой давности, учитывается также на основании данных инвентаризации, письменного обоснования и приказа руководителя организации. Вместе с тем отсутствие этих документов не означает, что налогоплательщик может не отражать доход в виде суммы такой задолженности. В данном случае права выбора у налогоплательщика нет. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности в соответствии с п. 4 ст. 271 НК РФ. Аналогичные разъяснения приведены и в Письме Минфина России от 27.12.2007 N 03-03-06/1/894.

Позиция Минфина поддержана Президиумом ВАС, который в Постановлении от 08.06.2010 N 17462/09 указал, что неисполнение организацией требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» о проведении инвентаризации перед составлением годовой бухгалтерской отчетности и неиздание соответствующего приказа не могут рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

Рассматривая подобную ситуацию в отношении дебиторской задолженности, ВАС РФ в Определении от 12.10.2009 N ВАС-12693/09 указал, что налогоплательщик должен отнести суммы дебиторской задолженности, по которой истек срок исковой давности, в состав внереализационных расходов в определенный налоговый период — год истечения исковой давности, а не в произвольно выбранный им налоговый период, который может наступить, в случае бездействия налогоплательщика.

Консультации по теме:Первичные документы поступили позже: учет затрат на покупку товараКак учесть украденный покупателями товарПрименение единого передаточного (отгрузочного) документаОдновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов

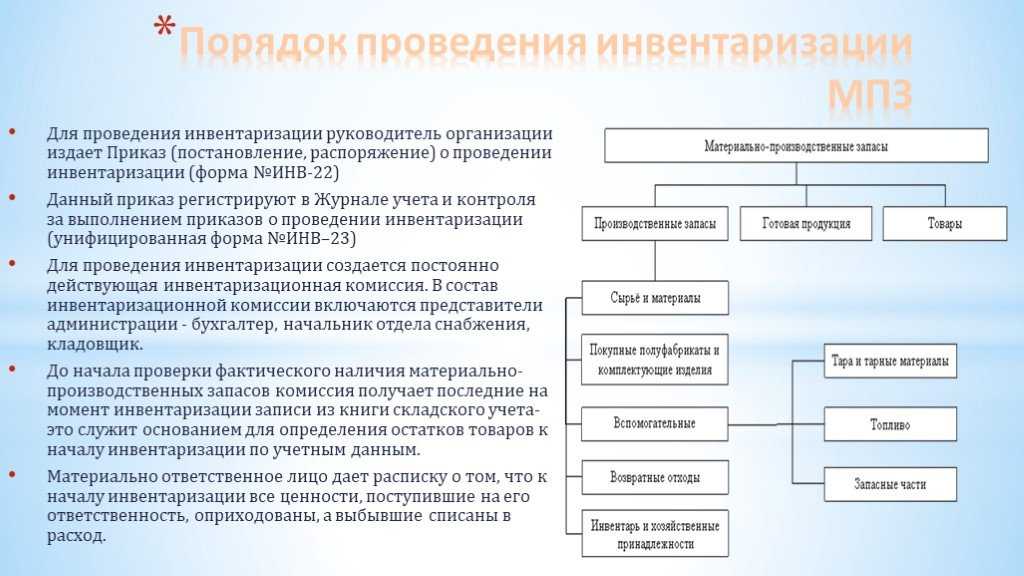

Материально – производственные запасы в компании

Материально – производственные запасы – это те материальные ресурсы, которые есть у организации, то есть её активы. Это все те материалы, сырье, запасы, которые организация использует в своей деятельности или применяет при управлении компанией.

В зависимости от того, для чего используются материальные ценности, это могут быть как собственно материалы, так и топливо, инвентарь, тара, полуфабрикаты и даже отходы. Все материальные ресурсы подлежат учету по первичным документам. Расход их также производится по расходным накладным или документам перемещения. Расход топлива учитывается на основании путевок, которые заполняют водители и установленных нормативов.

В целом все материально – производственные запасы делятся на 3 группы:

- Сырье и материалы

- Товары и готовая продукция

- Ценности, которые используются при управлении компанией

Материальные ресурсы полностью используются, например, в производстве и, соответственно, включаются в стоимость готовой продукции.

Состав инвентаризационной комиссии

Как уже говорилось выше, мероприятие может проводиться штатными сотрудниками или аутсорсинговыми специалистами (услуга независимой инвентаризации). Контроль всей процедуры осуществляют члены инвентаризационной комиссии.

Должность не указывается в трудовой книге. Как правило, комиссия включает:

- Сотрудников организации;

- Представителя руководства;

- Работника бухгалтерского отдела;

- Начальника или мастера соответствующей службы (например, инженер, юрист, финансист и т. п.);

- Если переучет проводится в торговой точке, в комиссию включают представителя отдела экономической безопасности.

Перечень документов

Каждый этап должен проводиться в соответствии с установленными стандартами. Проводится заполнение актов, описей, ведомостей. Их наличие позволяет упростить последующий анализ ситуации.

Точный перечень бумаг определяется с учетом отрасли и имеющихся ценностей.

Список наиболее распространенных форм

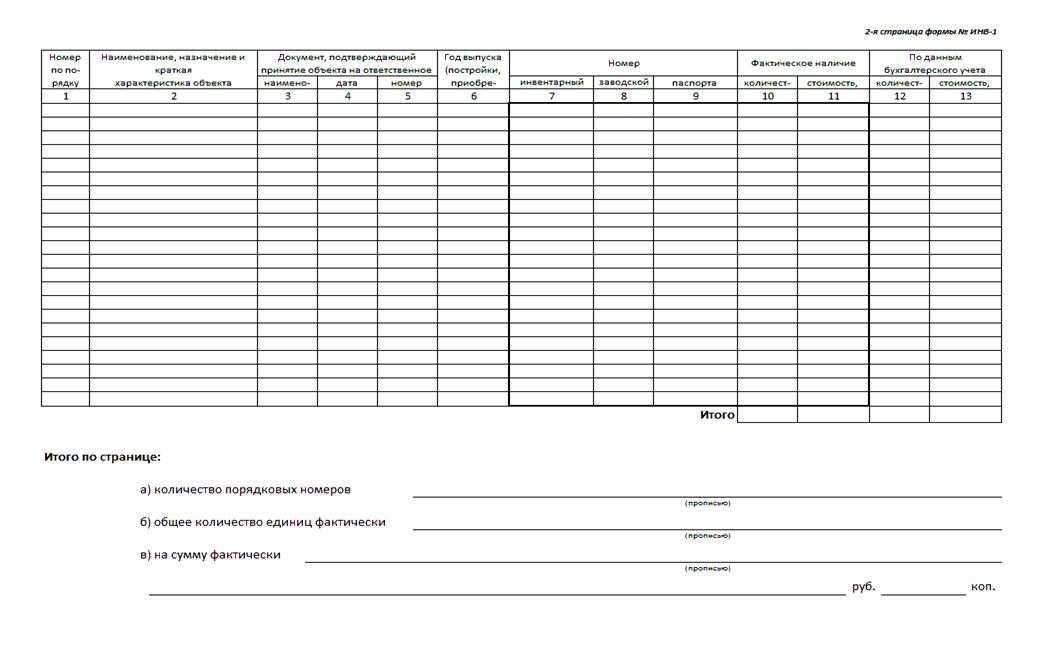

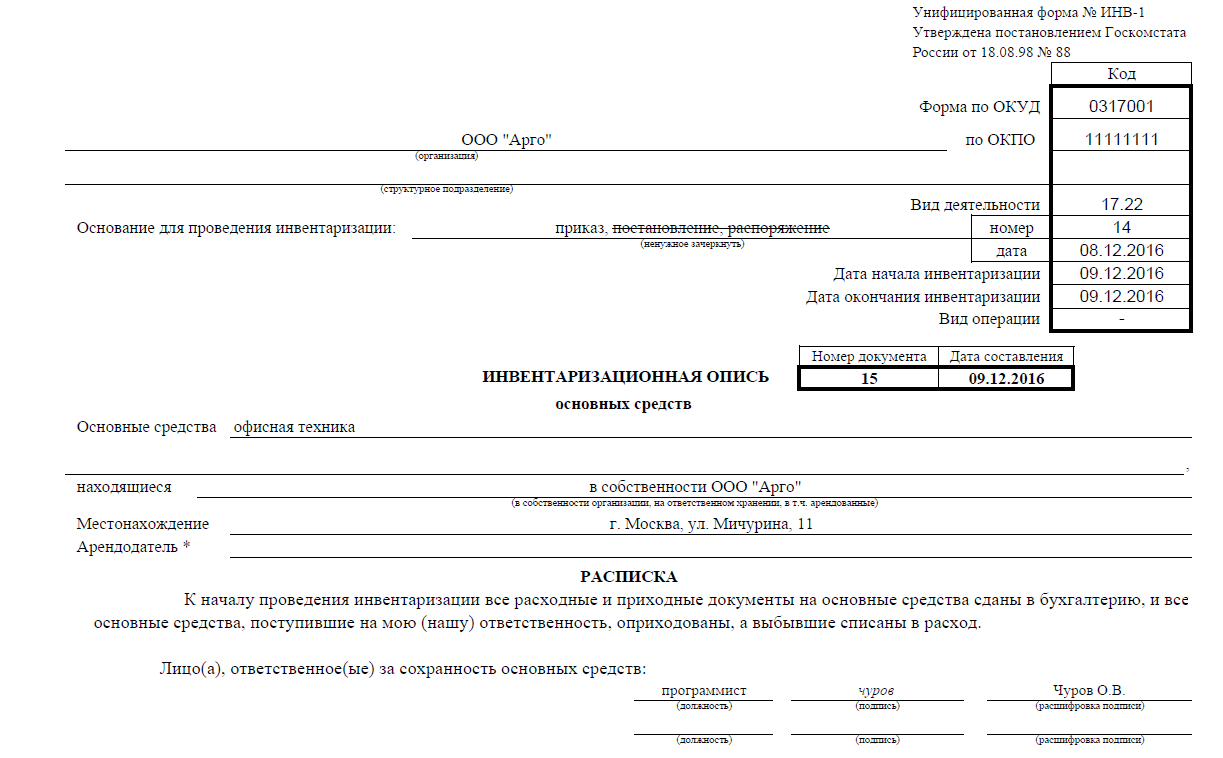

- Опись ОС – ИНВ-1;

- Ярлык – ИНВ-2;

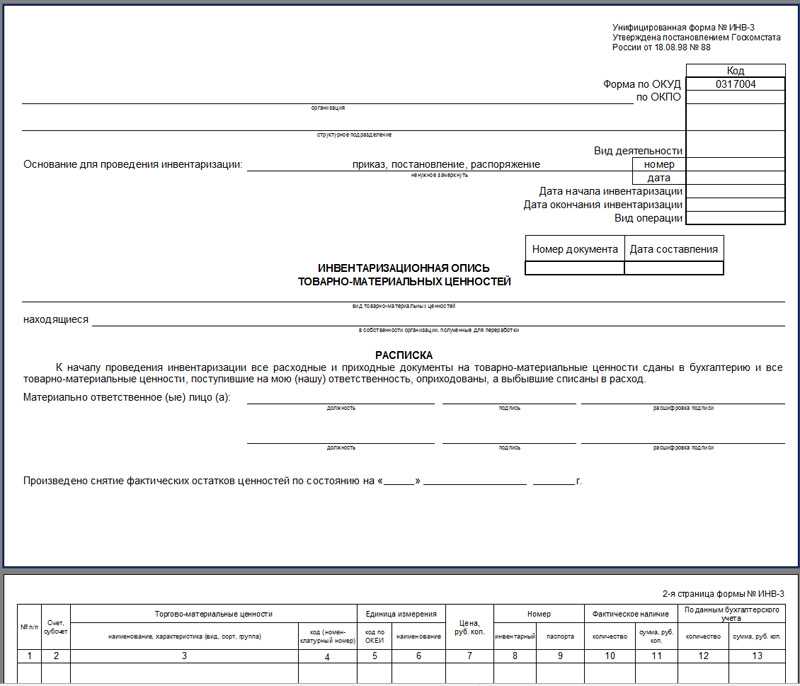

- Опись товарно-материальных ценностей – ИНВ-3;

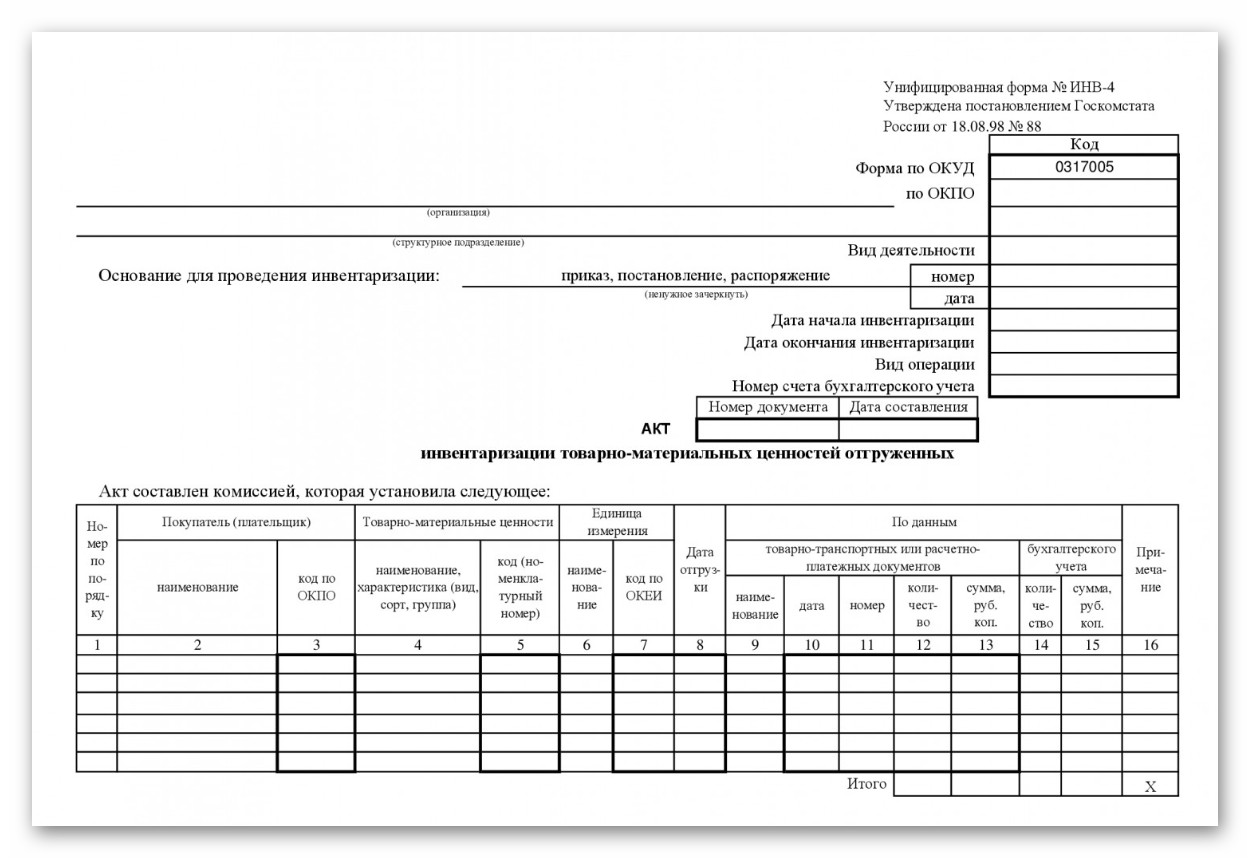

- Акт об отгрузке товаров – ИНВ-4;

- Опись о ТМЦ, находящихся на ответственном хранении – ИНВ-5;

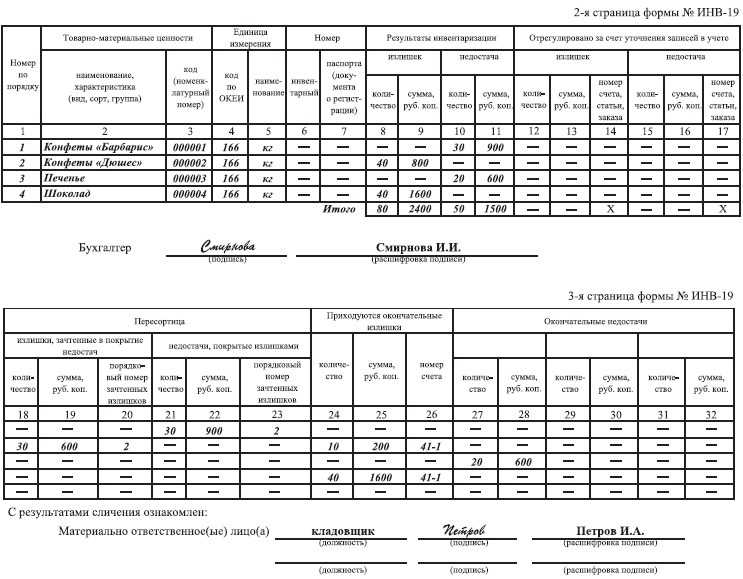

- Сличительная ведомость с результатами расчетов ТМЦ – ИНВ-19;

- Бланк, в который вносятся изменения – ИНВ-24 (итоговый документ);

- Ведомость для итоговой сверки – ИНВ-26.

Понятие инвентаризации

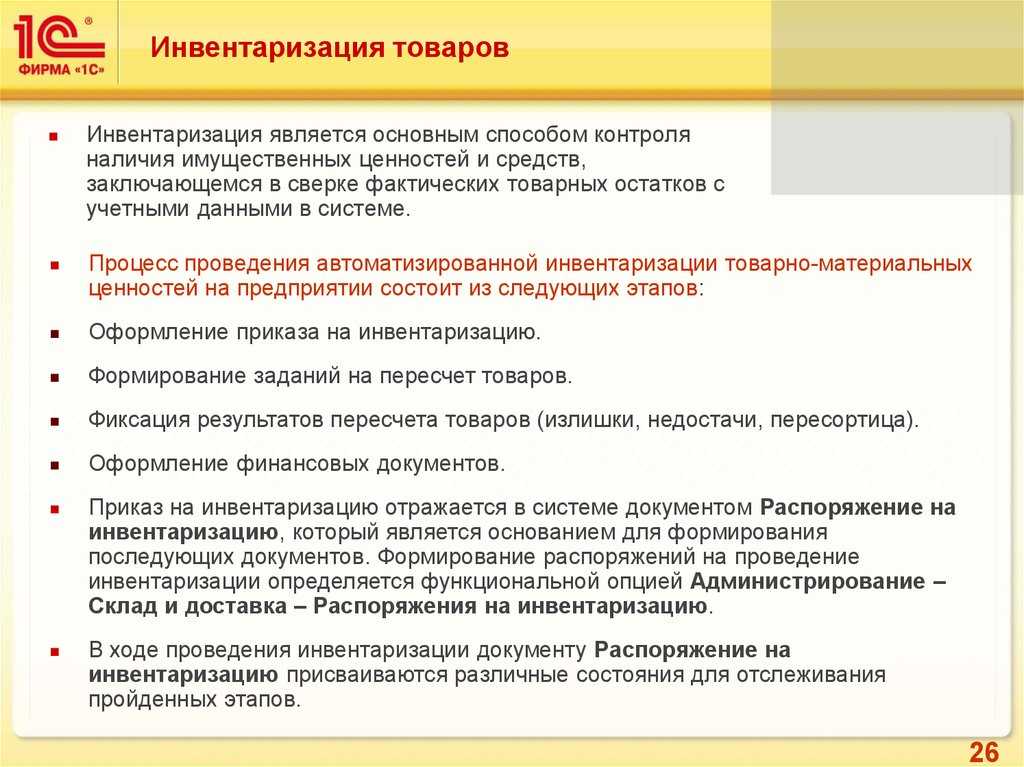

В идеале все материальные ценности и обязательства компании по факту должны соответствовать данным бухучета. Для того чтобы максимально приблизиться к идеалу, и существует такой метод учета, как инвентаризация. Она представляет собой периодическое сопоставление фактических и учетных данных по имуществу и обязательствам компании.

Кроме проверки наличия объектов и обеспечения достоверности учета, инвентаризация преследует следующие цели:

- Анализ состояния имущества с точки зрения его рыночной стоимости и необходимости переоценки или списания.

- Проверка соблюдения условий эксплуатации основных средств и хранения других видов ТМЦ.

- Выявление просроченной задолженности и анализ причин ее возникновения.

Инвентаризация проводится не только по собственному имуществу и обязательствам, но и по арендованным объектам, а также по ценностям, принятым для переработки.

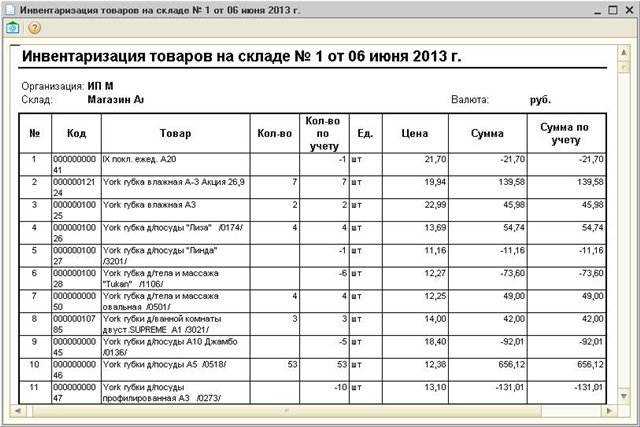

Отражаем проведённую инвентаризацию

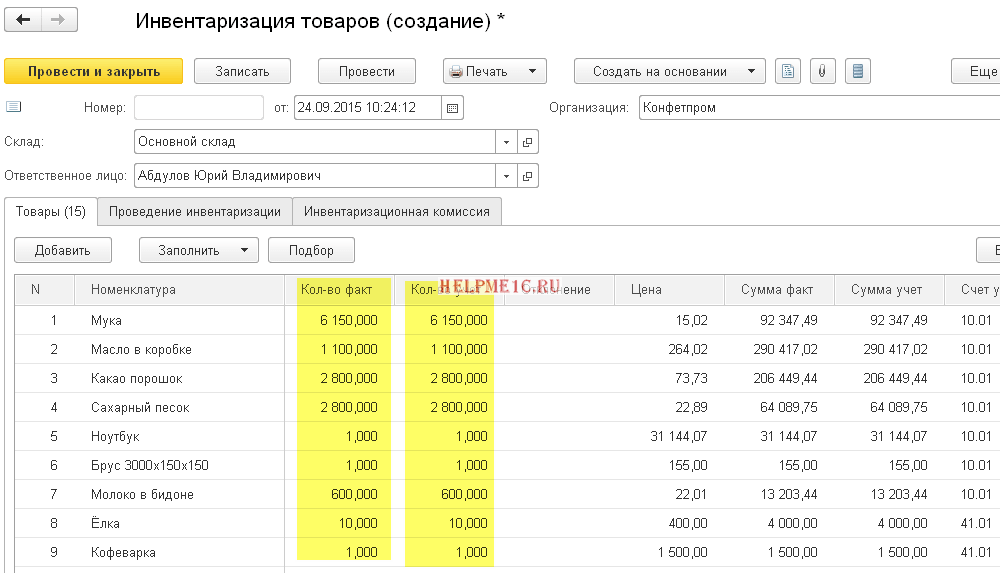

Заходим в раздел «Склад» пункт «Инвентаризация товаров»:

Создаём новый документ, указав основной склад и материально-ответственное лицо на этом складе.

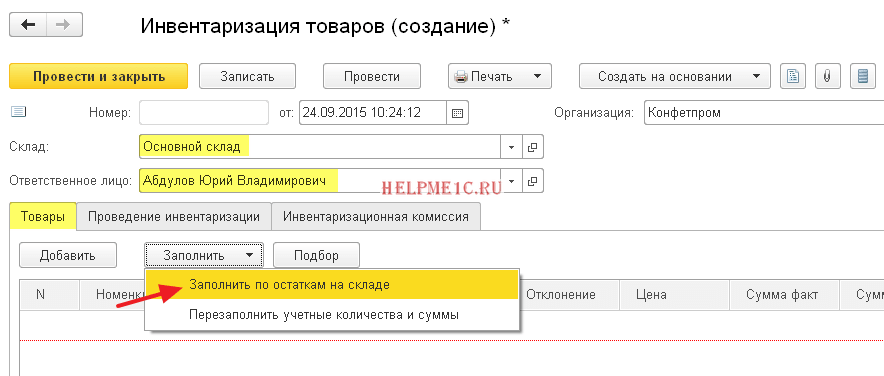

Переходим к табличной части «Товары». Чтобы заполнить её нажимаем кнопку «Заполнить»->»Заполнить по остаткам на складе»:

Табличная часть заполнилась всеми остатками на выбранном складе по счетам 10 и 41:

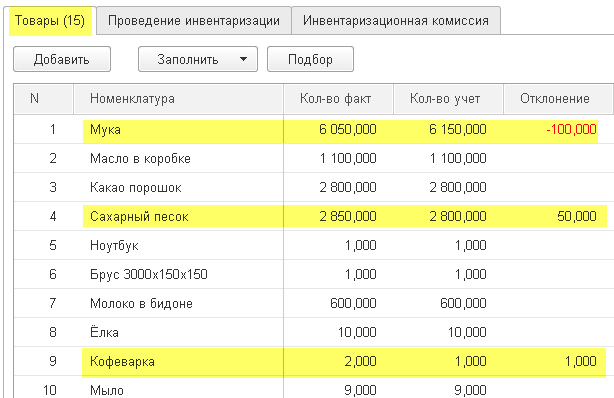

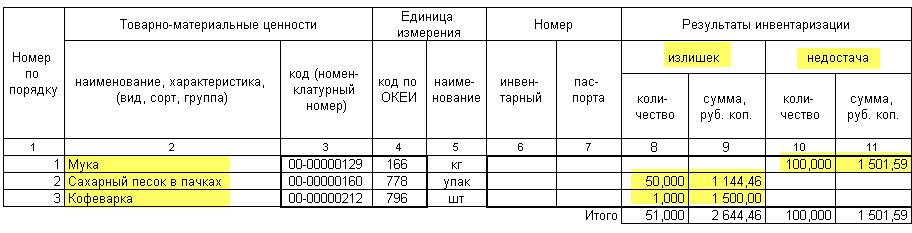

По умолчанию колонка «Количество факт» равна колонке «Количество учет». Их равенство означает отсутствие отклонений, но в нашем случае выявлены фактические недостачи муки (100 кг) и излишки сахара (50 кг) и кофеварки (1 шт).

Отразим данный факт откорректировав колонку «Кол-во факт»:

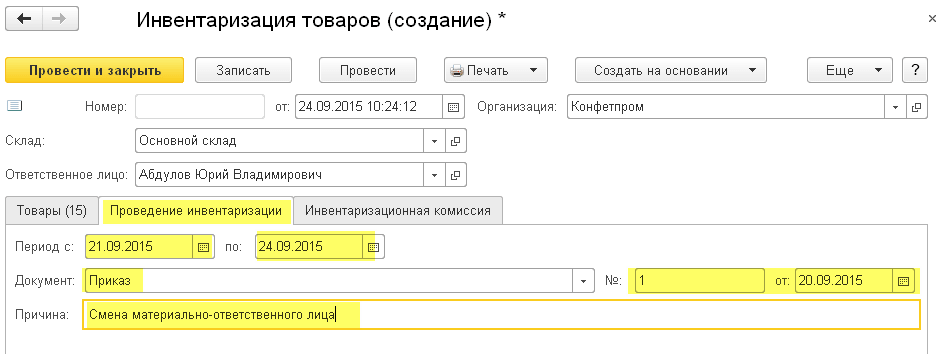

Переходим на закладку «Проведение инвентаризации» и указываем здесь период проведения, причину и документ, утвердивший инвентаризацию:

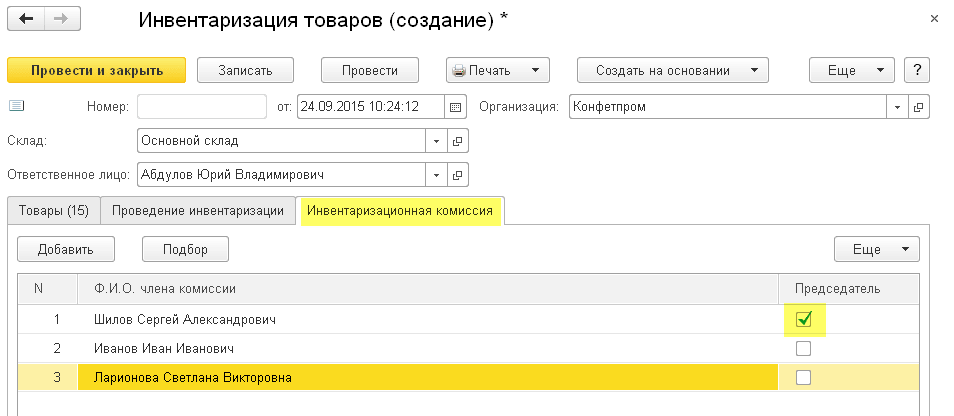

Переходим на закладку «Инвентаризационная комиссия»:

Указываем её участников, отметив галкой председателя комиссии.

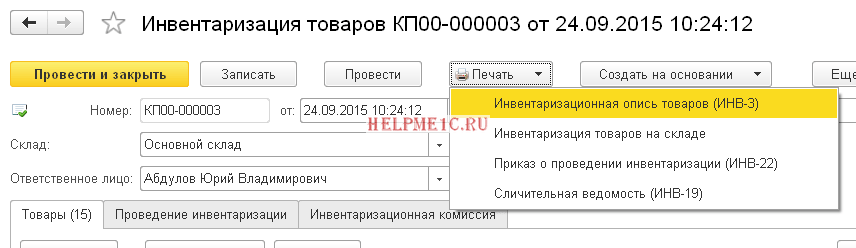

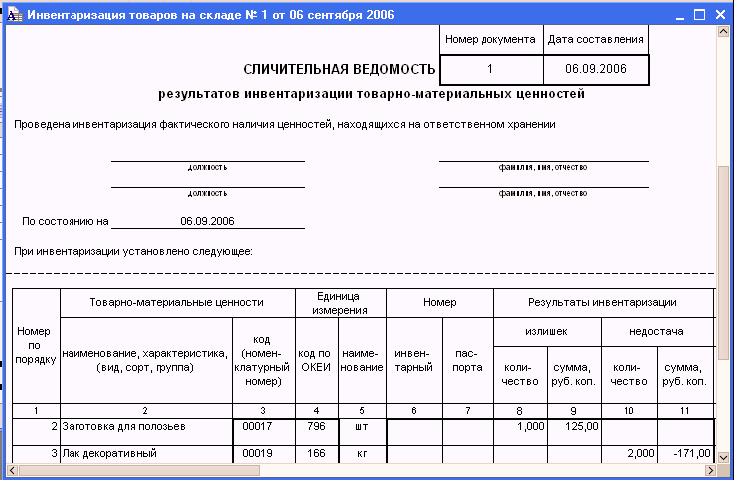

Проводим документ и видим печатные формы, которые можно распечатать:

Вот часть сличительной ведомости из печатной формы ИНВ-19:

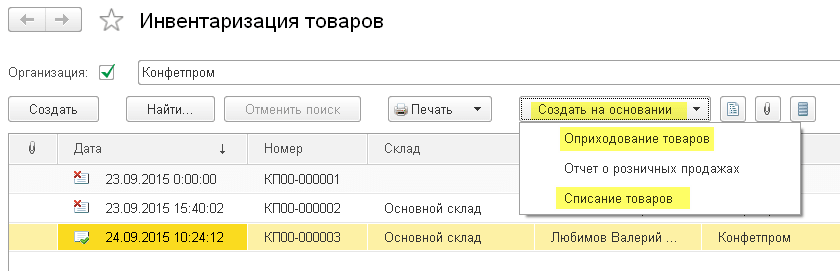

Теперь наша задача списать в учёте выявленную недостачу и оприходовать излишки.

Проще всего это сделать, введя на основании документа инвентаризации документы оприходование и списание товаров:

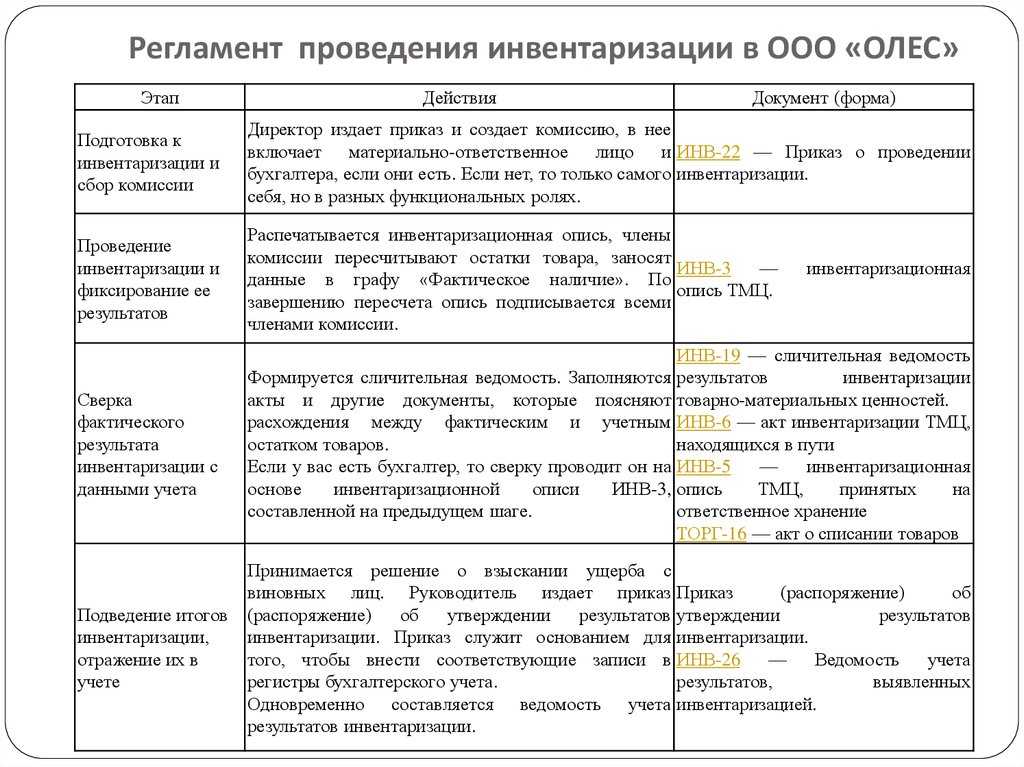

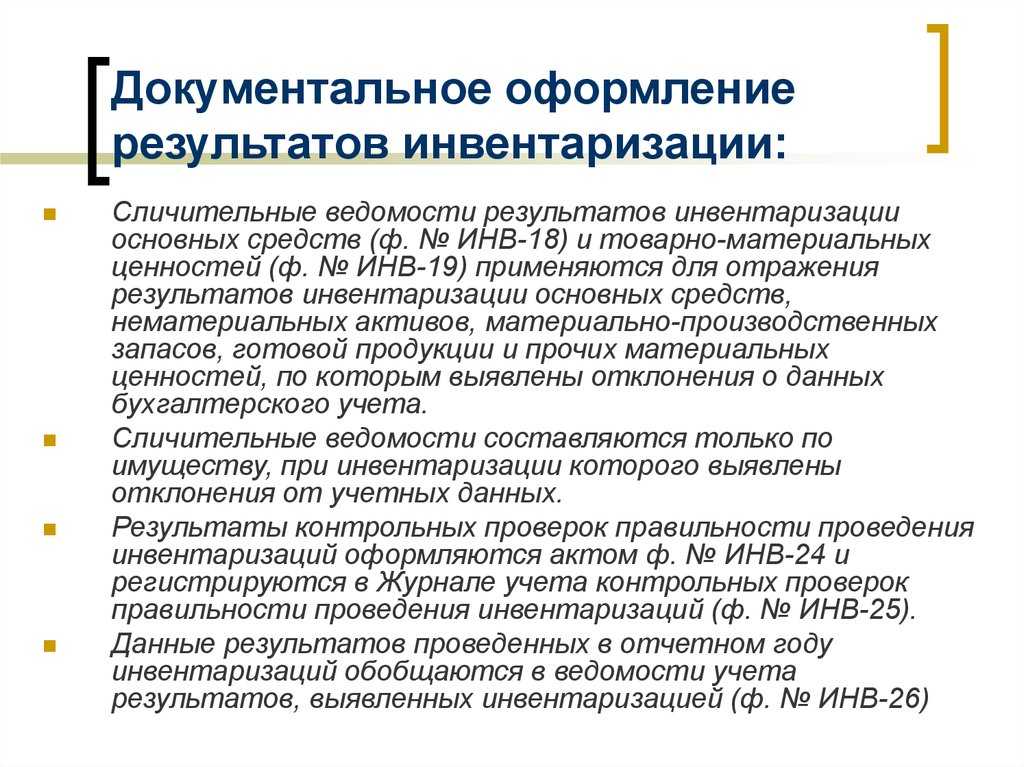

Документальное оформление результатов

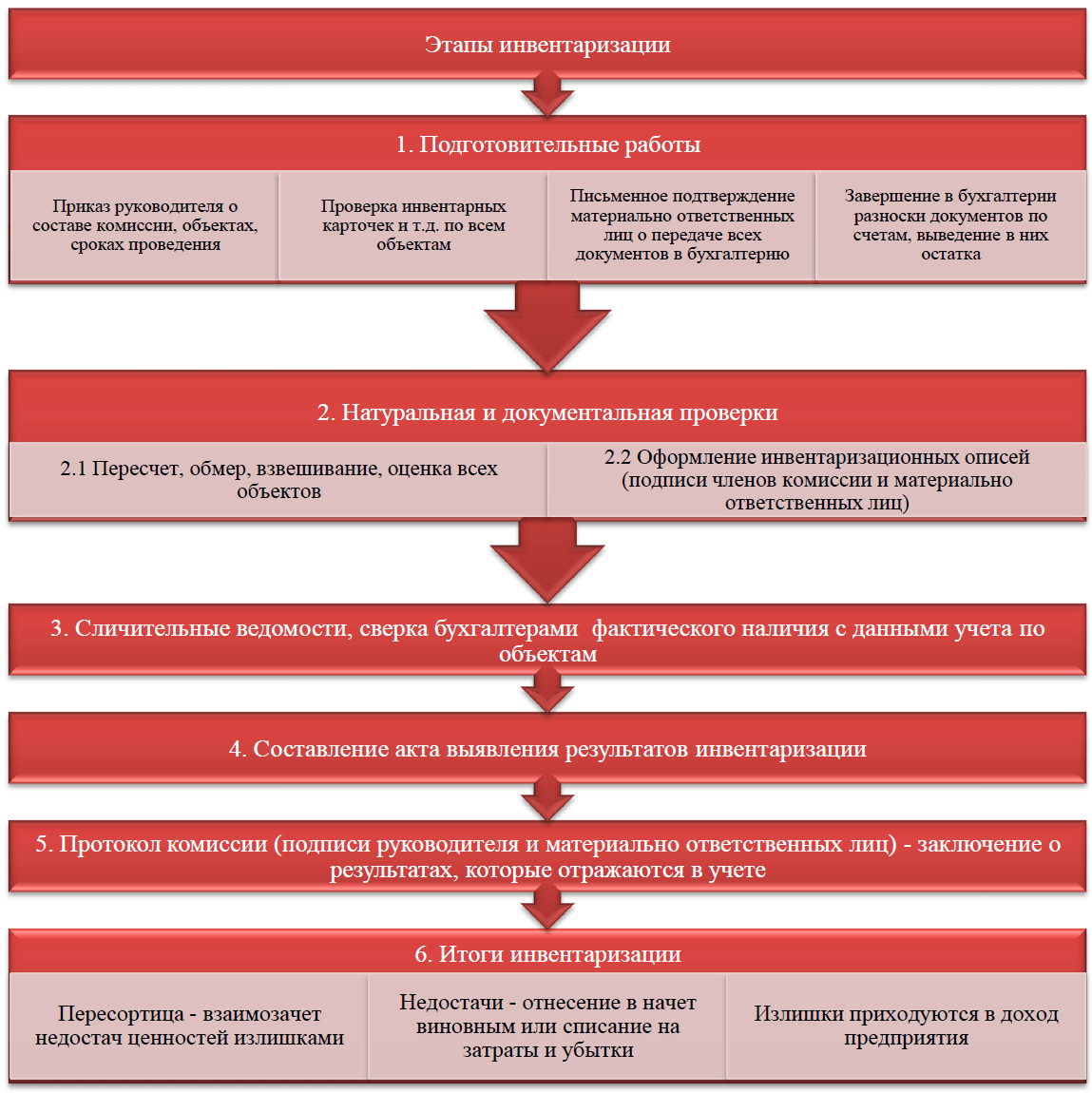

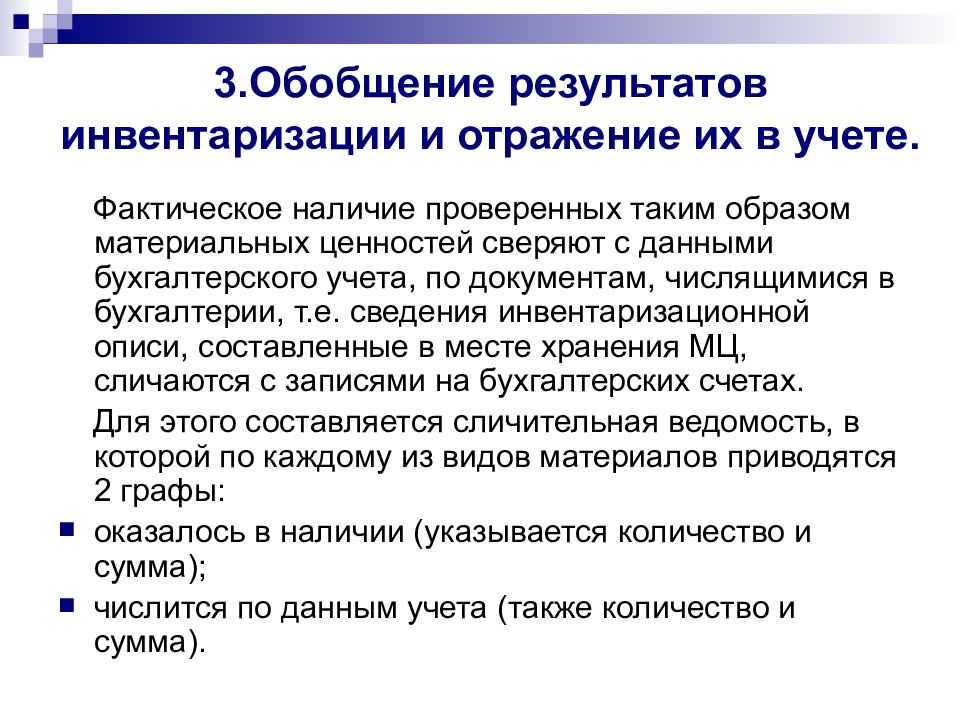

Для оформления результатов инвентаризации разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

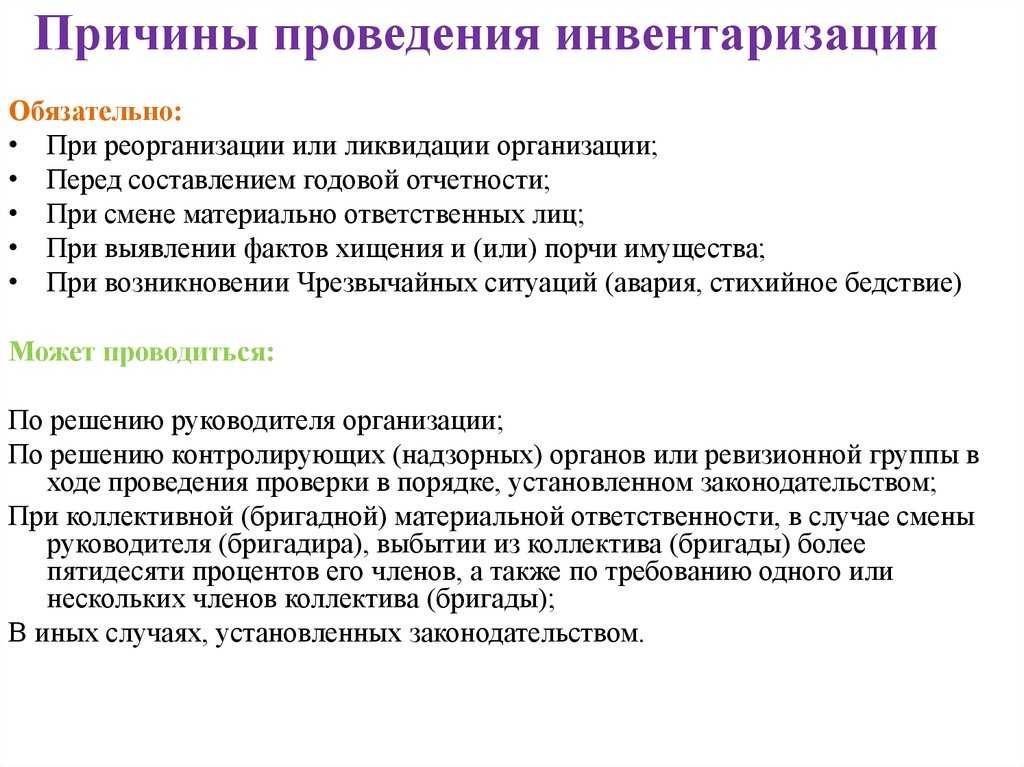

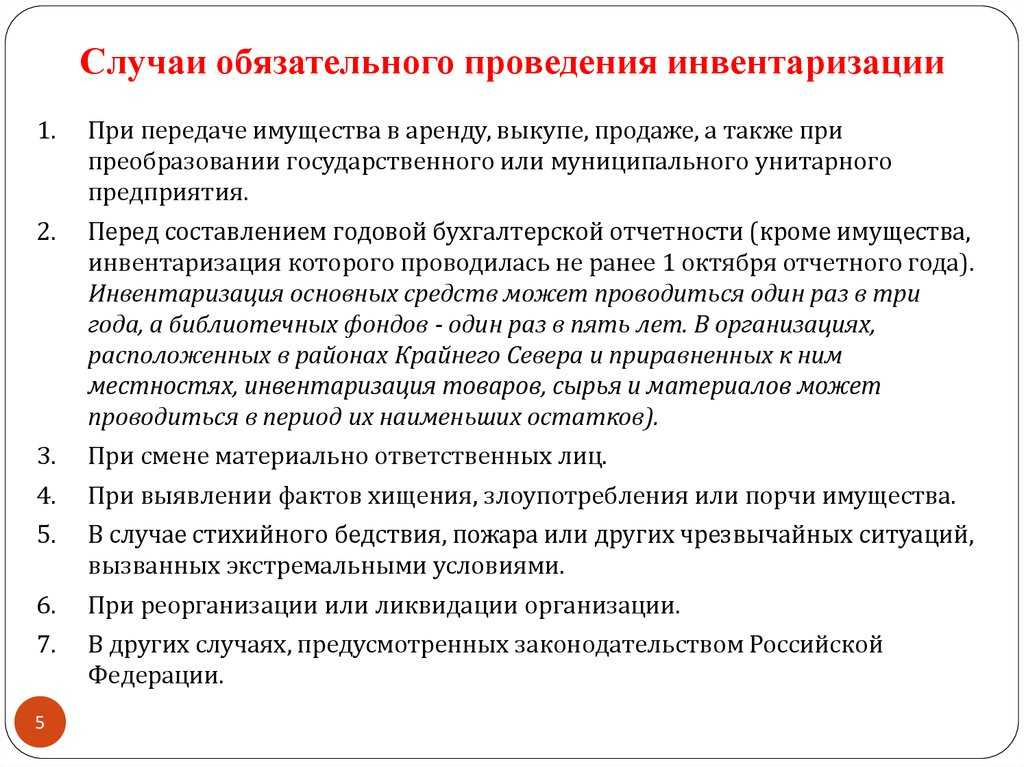

Исключения из обязательных случаев инвентаризации

Из установленного законом правила есть несколько исключений.

- инвентаризация основных средств — проводиться один раз в три года;

- библиотечных фондов — один раз в пять лет;

- в районах Крайнего Севера — инвентаризация товаров, сырья и материалов проводиться в период их наименьших остатков.

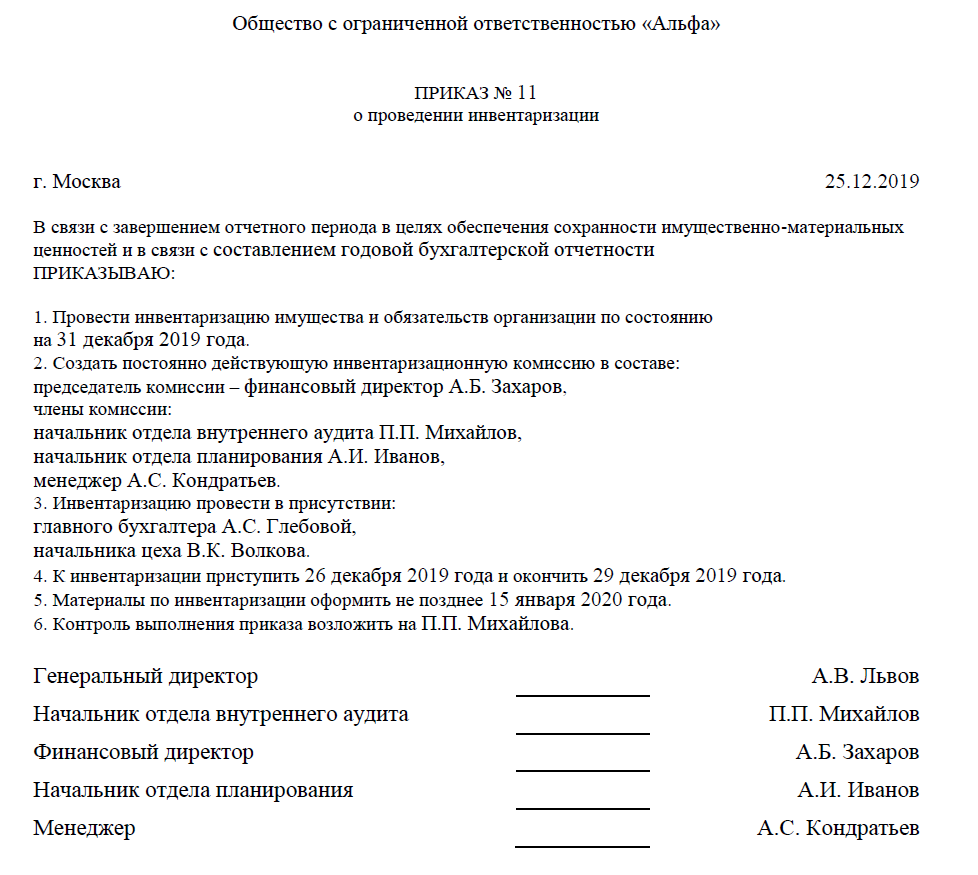

Ответственными за проведение инвентаризации, считается инвентаризационная комиссия. Состав комиссии утверждается приказом руководителя. Комиссия — постоянно действующий контрольный органом. Её состав необходимо составлять из представителя руководства предприятия, сотрудника бухгалтерии, юридической и экономической служб, инженерно-технического отдела, внутренних или независимых аудиторов. На больших предприятиях возможно образование дополнительных, рабочих комиссий, которые отвечают за выборочные инвентаризации.

Инвентаризацию удобно проводить по единицам бухгалтерского учёта (цеха, склады, хранилища, кладовые, кабинеты), в порядке размещения материальных запасов на специально отведённых местах, полках, поддонах и стеллажах справа налево и сверху вниз. Инвентаризация производится комиссией в присутствии материально ответственного лица. Она осуществляется путём проверки фактического наличия запасов. Фактическое наличие устанавливается при визуальном наблюдении, а данные о количестве получаются в процессе пересчета, перевешивания, перемеривания. Наличие фиксируется в специальной описи. Отдельная опись ведётся по каждой учётной единице предприятия.

Замечание 2

Поступление или отпуск материалов при проведении инвентаризации производятся строго материально ответственными лицами, в присутствии инвентаризационной комиссии. Поступление фиксируются в описи «Товарно-материальные ценности, поступившие во время инвентаризации», отпущенные – в описи «Товарно-материальные ценности, отпущенные во время инвентаризации».

Подготовка и сбор инвентаризационной комиссии

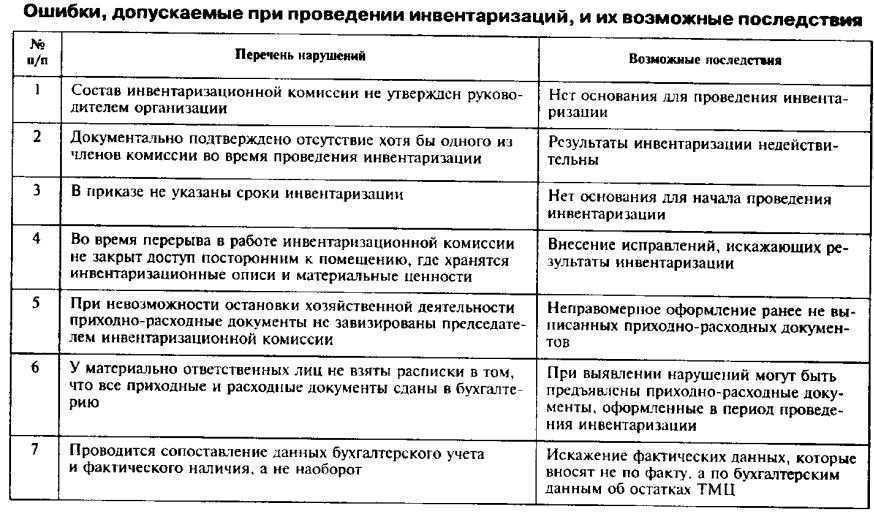

Директор определяет состав комиссии и количество участвующих в её работе лиц (три или более человека). Эти сотрудники не должны относиться к категории материально ответственных. Требования к комплектованию комиссии подробно определяются Приказом Министерства финансов № 49 от 08.11.2010. Комиссия должна работать именно в полном составе, определённом в приказе директора, иначе итоги её работы можно будет признать недействительными.

В комиссии можно включать заместителей директора, бухгалтеров, менеджеров, инженеров, сотрудников из подразделения внутреннего аудита. Могут быть приглашены специалисты из независимых аудиторских компаний.

Этап 5. Какие документы и у кого получить, чтобы списать недостачу в налоговом учете

Недостачу можно списать в налоговые расходы, а значит, уменьшить налог на прибыль. Именно поэтому налоговики особенно внимательны к документальному подтверждению недостач. Если они посчитают, что вы не обосновали причину выбытия активов, то доначислят налог на прибыль, НДС, а сверху докинут пени и штраф.

Чтобы такого не случилось, давайте разберемся:

- какие недостачи можно списать на налоговые расходы;

- какими документами и у кого разжиться, чтобы инспекторы не придирались.

Какие недостачи учитываются в налоговых расходах

Вот три вида недостач, которые уменьшают налоговую базу по налогу на прибыль (таблица 2).

Таблица 2

|

Какую недостачу можно списать в налоговые расходы |

Как это сделать |

|

В пределах норм естественной убыли |

· Посчитайте норму по процентам из нормативки. Она тут обширная, поэтому поищите документ, в котором написано про нужный вид активов. Например, для мясных полуфабрикатов есть приказ Минсельхоза России от 16.08.2007 № 395, а для хлеба – приказ Минпромторга России от 01.03.2013 № 252; · полученное рублевое значение включите в материальные расходы на дату завершения инвентаризации или на дату составления годовой бухгалтерской отчетности (пп. 2 п. 7 ст. 254 НК РФ) |

|

Свыше норм естественной убыли, которую отнесли на виновника |

· Посчитайте превышение недостачи над естественной убылью; · признайте в налоговом учете внереализационный доход в сумме, которую возместит работник. Если применяете метод начисления, тогда отражайте доход в день, когда сотрудник признал вину или когда вступило в силу решение суда. Если работаете с кассовым методом, тогда учтите доход в день, когда сотрудник возместит ущерб, например, принесет наличку в кассу (п. 3 ст. 250 НК РФ); · отразите недостачу во внереализационных налоговых расходах после того, как виновник возместит ущерб (пп. 20 п. 1 ст. 265 НК РФ). Про то, что так можно, Минфин написал в двух письмах от 27.08.2014 № 03-03-06/1/42717 и от 17.04.2007 № 03-03-06/1/245 |

|

Свыше норм естественной убыли, по которой виновника не нашли или суд отказал во взыскании ущерба с этого человека |

· Посчитайте превышение недостачи над естественной убылью; · включите полученную сумму во внереализационные расходы на дату завершения инвентаризации или на дату составления годовой бухгалтерской отчетности (пп. 5, 6 п. 2 ст. 265 НК РФ) |

Заодно отметим, что пересортица как явление в налоговом учете не существует. Зачесть недостачу излишком можно только в бухучете. В налоговом учете нужно признать самостоятельные:

- внереализационный доход на весь излишек;

- материальный или внереализационный расход на всю недостачу.

Какими документами подтвердить причину недостачи

Вид недостачи определит, какие документы понадобятся, чтобы включить ее в налоговые расходы (см. таблицу 3).

Таблица 3. Какую недостачу можно списать в налоговые расходы и какие документы нужны

|

Какую недостачу можно списать в налоговые расходы |

Какие документы понадобятся |

|

В пределах норм естественной убыли |

· Инвентаризационная опись; · сличительная ведомость; · ведомость учета результатов инвентаризации; · расчет нормы естественной убыли по утраченным активам; · приказ об утверждении результатов инвентаризации |

|

Свыше норм естественной убыли, которую отнесли на виновника |

|

|

Свыше норм естественной убыли, по которой виновника не нашли или суд отказал во взыскании ущерба с этого человека |

Нужны те же документы, что названы выше, плюс документы от госорганов, которые подтверждают, что виновников не нашли или их в принципе нет. Вот что это может быть: · для хищений – постановление следователя ОВД, справка ОВД, письмо должностного лица ОВД, справка оперуполномоченного ОБЭП; · для пожара – справка из противопожарной службы МЧС; · для стихийного бедствия – справка Росгидромета, постановление администрации области |

Этапы

Переучет состоит из 4 этапов:

- Подготовка. Составление документов, ведомостей для заполнения, утверждение комиссии, определение дат и сроков.

- Пересчет. Работники или представители проверяющей компании проводят подсчеты, взвешивание для получения данных по реальному объему ТМЦ.

- Сличительная процедура. Фактические результаты сравнивают с планом, утверждаются несоответствия, выявляются причины.

- Завершение. К ответственности привлекаются виновные лица, обновляется база данных, оформляется соответствующая документация.

Что касается последнего этапа, перед наказанием виновных лиц проводится повторная проверка результатов.

Учет недостачи

При недостаче следует различать:

- недостачу в результате естественной убыли (в пределах установленных норм, вследствие стихийных бедствий);

- и недостачу, причиной которой являются действия человека.

Если виновные лица не могут быть установлены, убытки списываются на издержки производства и обращения. Суммы недостачи проводятся:

Дт $94$ – Кт $10$.

Если необходимо отразить в учёте сумму недостающего объекта материальных запасов по стоимости возможного использования, сумма возможного использования проводится как:

Дт $10$ – Кт $84$

Для списание недостачи за счёт виновных лиц используется счёт $73$ «Расчёты с персоналом по прочим операциям» и субсчёта к нему «Расчёты по возмещению материального ущерба». Суммы удержаний в размере причинённого предприятию ущерба списываются:

Дт $73$ – Кт $94$

Суммы, превышающие размер фактически понесённого ущерба:

Дт $73$ – Кт $98$.

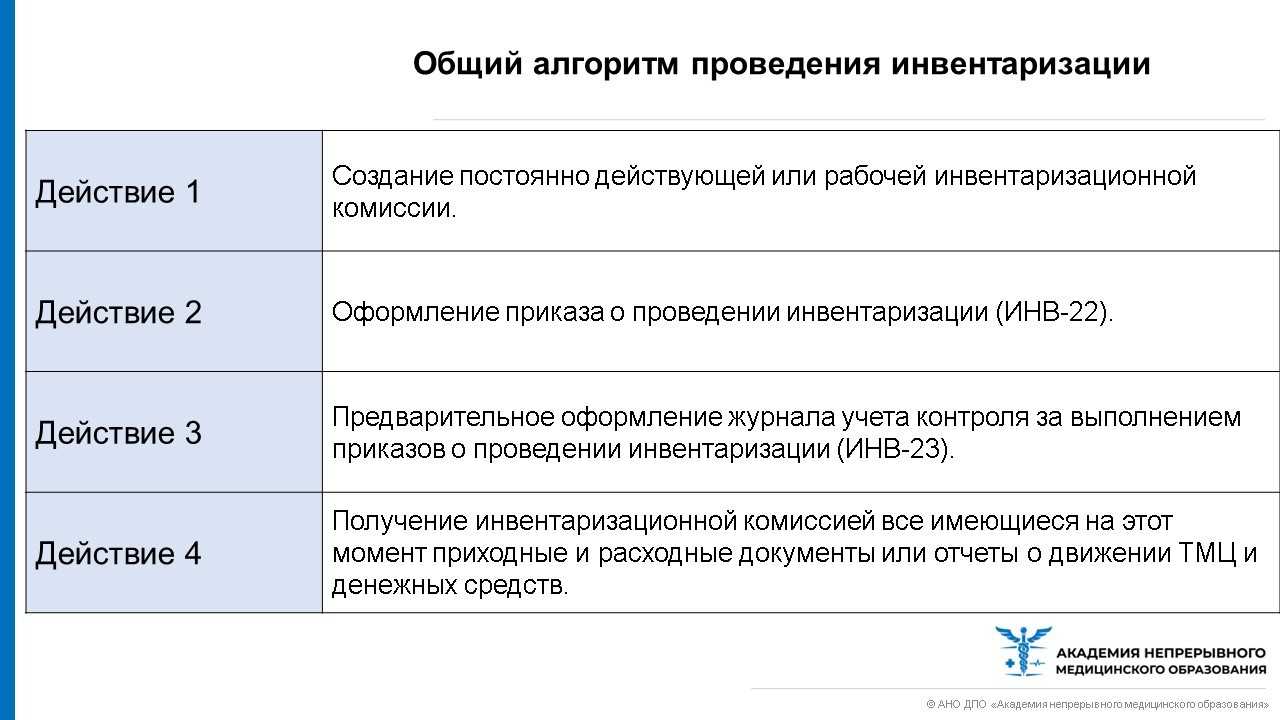

Проведение инвентаризации запасов в организации

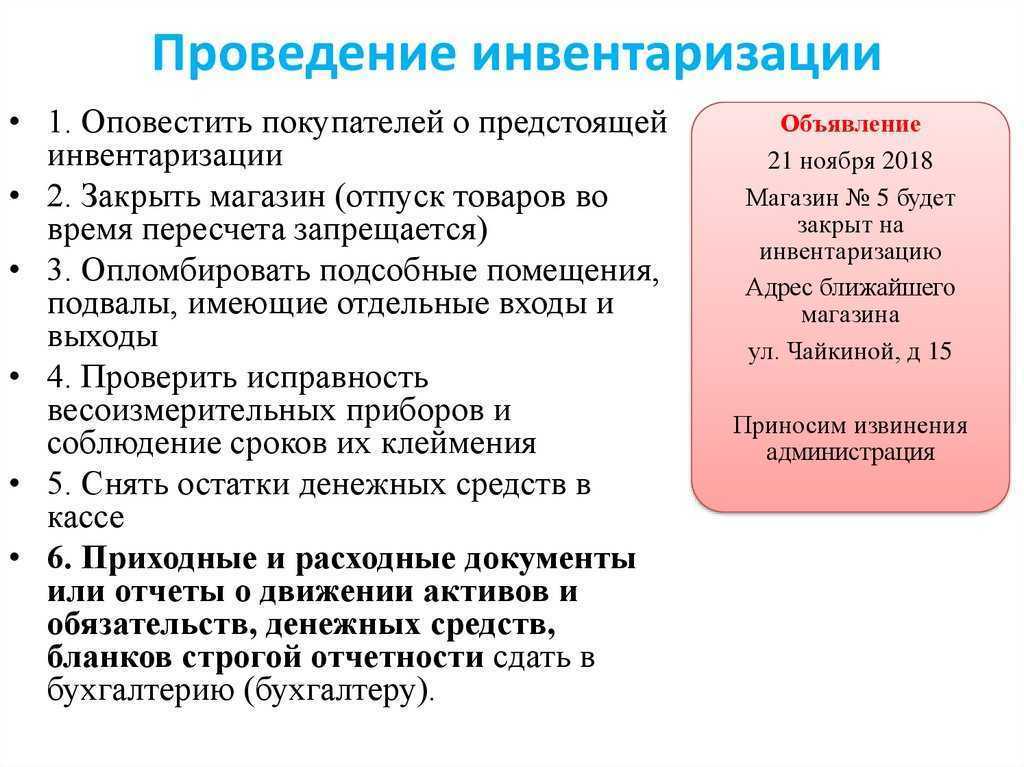

После того, как приказы изданы, комиссия собрана, начинается основной этап инвентаризации.

Проведение инвентаризационных мероприятий не должно мешать текущей деятельности компании. Тем не менее, на время ее проведения придется приостановить все операции по движению запасов. Это позволяет избежать ошибок при проведении подсчетов. Если случается какой — то критический случай, когда необходимо выдать материалы со склада или принять их, то такое движение записывается в отдельной ведомости, а потом прикладывается к основным документам. В том случае, если инвентаризационные мероприятия проводятся дольше одного дня, то после ухода работников домой, все помещения опечатываются.

Следует учитывать, что инвентаризация перед годовым отчетом является сплошной, это обязательное условие.

Изначально председатель комиссии заполняет документ, где будет указано количество материальных ценностей по данным учетной программы.

Во время инвентаризации, в зависимости от того, что именно проверяется, происходит пересчет, взвешивание и обмер запасов. Для отражения результатов работы составляют инвентаризационной описи.

Обычно, при инвентаризации товаров или запасов, проводится сплошной подсчет. Но есть и исключения. Если ценности упакованы в тару поставщика и она не тронута, то подсчет производится исходя из информации на такой упаковке или по счету – фактуре.

Если запасы взвешиваются, то при большом количестве завесов один из участников комиссии и ответственный работник, участвующий в инвентаризации, проводят завесы независимо друг от друга. Потом данные сверяются и заносятся в общую опись.

Инвентаризация ТМЦ

Поле Склад заполняется из справочника Склады. Поле Ответственное лицо будет заполнено автоматически при условии, что в карточке склада было указано Ответственное лицо.

На вкладке Проведение инвентаризации заполняется:

- период проведения инвентаризации;

- номер и дата приказа (постановления, распоряжения) о проведении инвентаризации;

- причина проведения инвентаризации.

На вкладке Инвентаризационная комиссия по кнопке Добавить из справочника Физические лица заполняется состав инвентаризационной комиссии. В графе Председатель с помощью флажка отмечается сотрудник, который назначен председателем инвентаризационной комиссии.

После заполнения вкладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно распечатать Приказ о проведении инвентаризации (форма ИНВ-22). PDF

Вкладка Товары заполняется автоматически при нажатии Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ на момент проведения инвентаризации и заполняет вкладку Товары:

- Кол-во факт – фактическое количество ТМЦ по данным инвентаризации. При автоматическом заполнении документа графа заполняется согласно данным бухгалтерского учета. При не соответствии данных фактическому наличию ТМЦ необходимо вручную внести изменения в те позиции, по которым выявлены расхождения;

- Кол-во учет – учетное количество ТМЦ, данная графа заполняется автоматически и соответствует данным бухгалтерского учета в программе;

- Отклонение – разность граф Кол-во учет и Кол-во факт, т.е. расхождение фактических данных с данными бухгалтерского учета, выявленные в результате инвентаризации. Недостача отражается со знаком минус;

- Цена – себестоимость единицы ТМЦ, согласно учетным данным;

- Сумма факт – учетная стоимость ТМЦ, обнаруженных в результате инвентаризации, т.е. результат умножения граф Кол-во факт и Цена;

- Сумма учет – стоимость ТМЦ согласно учетным данным. Графа заполняется автоматически согласно данным бухгалтерского учета, это результат умножения граф Кол-во учет и Цена;

- Счет учета – счет учета инвентаризируемых ТМЦ, подставляется автоматически.

Если при инвентаризации обнаружен объект, который не был учтен, то его надо ввести на вкладке Товары по кнопке Добавить.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. инвентаризационную опись ТМЦ и сличительную ведомость. В 1С используется Инвентаризационная опись товаров (ИНВ-3) и Сличительная ведомость (ИНВ -19).

Бланки можно распечатать из документа Инвентаризация товаров:

- кнопка Печать – Инвентаризационная опись товаров (ИНВ-3); PDF

- кнопка Печать – Сличительная ведомость (ИНВ-19). PDF

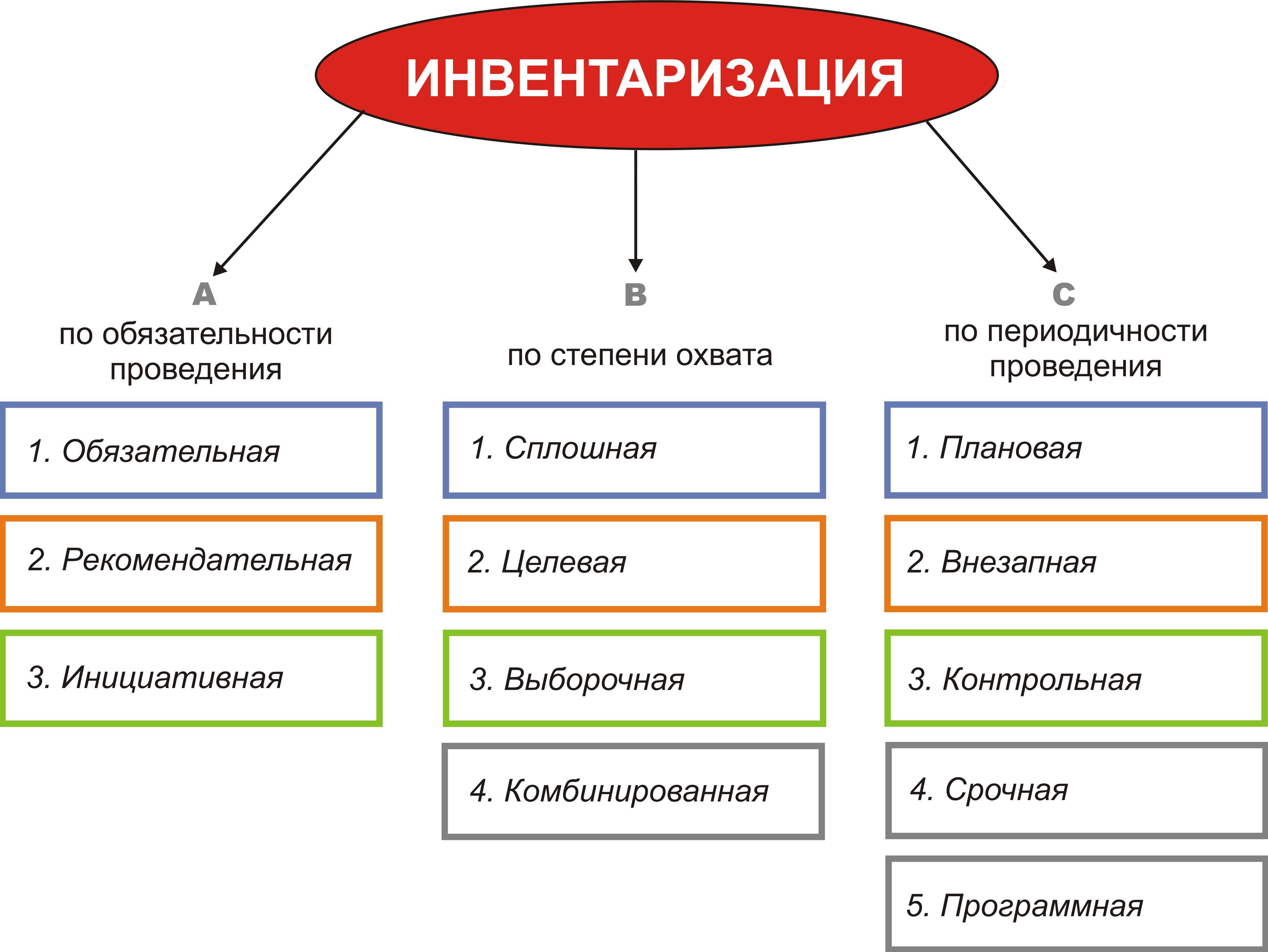

Типы инвентаризации

Тип переучета зависит от поставленных целей. Процедура может быть полной или частичной, плановой или внеплановой, охватывать конкретное подразделение или всю организацию.

В зависимости от назначения

Классифицируется с учетом ситуации:

- Плановая инвентаризация. Проводится по календарному графику на основании предварительно подписанного приказа. К мероприятию готовятся заранее, персонал информируется заранее. График проведения утверждает руководитель в начале отчетного года;

- Внеплановая. Проводится с целью выявления фактов хищений, недостач. Назначается при замещении материально ответственных лиц для исключения непонятных ситуаций после назначения нового сотрудника. Также внеплановая инвентаризация проводится после техногенных и стихийных бедствий;

- Повторная. Приказ о ее проведении выписывается при наличии спорных моментов по результатам первичного переучета. А также если имеются подозрения по отношению к материально ответственным лицам, есть вопросы относительно качества выполняемой работы;

- Контрольная. Проводится непосредственно после плановой с целью проверки достоверности расчетов. На момент ее проведения помещения должны оставаться закрытыми.

Переучет может проводиться в одной либо нескольких вышеперечисленных формах. Такие процедуры могут назначаться как руководителем предприятия, так и начальством подразделения либо проверяющими инстанциями.

В зависимости от объема

- Полная инвентаризация. Ежегодно компания в обязательном порядке проводит ревизию всех своих ценностей. Это обязательная процедура, предшествующая составлению годового отчета по бухгалтерии. Проводится по активам фирмы, материалам, товарам и различным соглашениям с третьими лицами;

- Частичная инвентаризация. Проводится по подразделению, отделу, направлению. Например, пересчет кассы, складских запасов либо по определенному виду продукции. Может назначаться при смене материально ответственных лиц.

В зависимости от размера процедуры

При условии правильного проведения переучета удается получить правильный отчет, содержащий фактические данные. Такие документы позволят руководителям провести анализ текущего положения дел и внести правки по каждому подразделению либо по всему предприятию.

С учетом масштаба охвата выделяют следующие типы инвентаризации:

- Сплошная. Пересчитываются все ценности по всем ответвлениям, отделам. За каждым закрепляется инвентаризационная комиссия и проверяющие лица. Ведущие компании привлекают независимых ревизоров;

- Выборочная. Проверке подлежат отдельные ценности, которые находятся в области ответственности конкретного работника. Чаще всего проводятся в компаниях с большим ассортиментом товара или широким спектром услуг либо в фирме с филиалами.

С учетом условий проведения

Процедуру вправе утверждать и определять дату проведения может не только руководство предприятия. С учетом обязательности, переучет может быть:

- Обязательным (проводят согласно действующему законодательству);

- Инициативным (проводится по инициативе руководителя).

По способу проведения

Инвентаризация может быть:

- Натуральной. Сотрудники на самом деле идут и выполняют поставленные задачи, правильно все подсчитывают, оформляют. О регулярности и корректности проведения такого мероприятия может говорить то, что учетная информация совпадает с реальными результатами. В таком случае все направления компании будут функционировать эффективно;

- Документальной. Работники ищут продукцию и финансовые активы по документальным данным.

Акт, образец сличительной ведомости и другие итоговые документы при инвентаризации товарно-материальных ценностей

Формат оформления результатов инвентаризации зависит от категории актива. Это может быть акт инвентаризации или инвентаризационная опись. Опись составляется при инвентаризации объектов, наличие которых можно проверить физически, — основных средств и других ТМЦ. Если проверяемый объект не находится на территории предприятия или вообще не имеет физической формы и контролируется на основании документов, то составляется акт. Это относится, например, к расчетам с контрагентами, отгруженным товарам, расходам будущих периодов и т. п.

Независимо от вида объектов, итоговый документ будет содержать следующую информацию:

- Сведения об организации.

- Дата инвентаризации.

- Категория объектов.

- Место нахождения (для ОС и ТМЦ).

- Перечень объектов с указанием их характеристик, количества и стоимости (оценки).

- Сопоставление фактических и учетных данных по объектам.

Образцы акта результатов инвентаризации отгруженных товарно-материальных ценностей и инвентаризационной описи можно скачать в начале статьи.

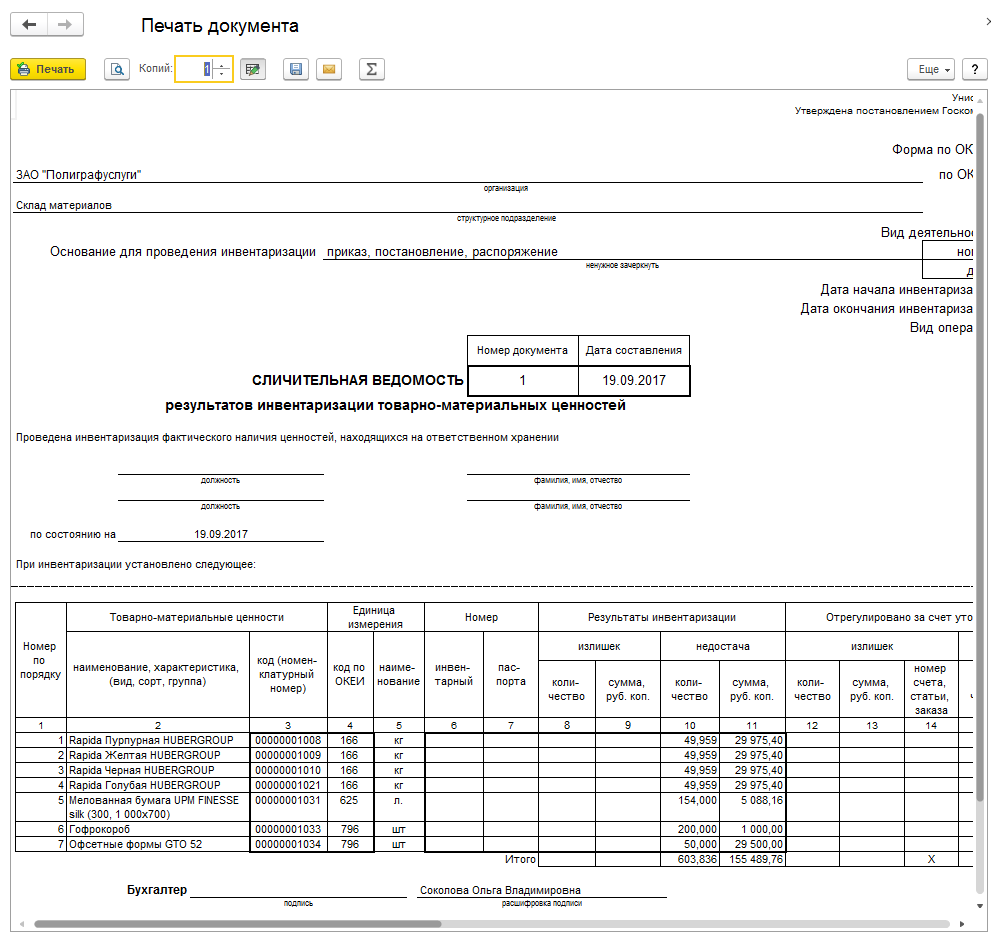

Если по результатам инвентаризации ОС или ТМЦ обнаружены отклонения от данных учета, то заполняется дополнительный документ — сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19) или ОС (ИНВ-18). Эти формы содержат специальные графы, показывающие отклонения фактических показателей от учетных. Форма ИНВ-18, кроме того, включает информацию об отражении выявленных отклонений в учете.

Образец сличительной ведомости результатов инвентаризации ТМЦ также доступен в начале статьи.

Укрупненно все результаты инвентаризаций за год отражаются в форме ИНВ-26 «Ведомость результатов, выявленных инвентаризацией». Эта форма содержит данные о выявленных отклонениях и их отражении в учете по группам активов.