Как рассчитать средний заработок с 2024 года

Постановление Правительства № 1552 от 14.09.2021 внесло изменение в исчисление среднего заработка в целях выплаты пособия по временной нетрудоспособности. В частности, установлено что минимальная сумма начислений за месяц не может быть меньше МРОТ, который установлен на 2024 год в размере 13 890 руб. Максимальный размер оплаты больничного ограничен перечислениями в ФСС за два предшествующих года. В 2024 году итоговая база для расчета не должна превышать 1878000 руб.

При расчете среднего заработка учитываются все доходы, на которые были начислены взносы по обязательному пенсионному страхованию, включая премии и ежегодные бонусы. Гражданам, занимающимся индивидуальной предпринимательской деятельностью, больничные рассчитываются исходя из МРОТ с применением региональных повышающих коэффициентов. Если доход получен в валюте, он пересчитывается в рубли по текущему курсу ЦБ на дату исчисления размера пособия.

Для начисления пособия по временной нетрудоспособности необходимо сделать расчет среднего дневного заработка. Он считается исходя из доходов, полученных за предыдущие два года:

- Определяем минимальный средний дневной заработок. 13890 × 24 / 730 = 456,66 руб., где 730 — количество дней за 2 года, принимаемые к расчету, а 24 — количество месяцев в расчетном периоде.

- Считаем максимальный средний дневной заработок. 1878000 / 730 = 2572,60 руб.

- Вычисляем средний дневной заработок, разделив на 730 доходы за два года. Учитываются только те выплаты, по которым начислялись налоги в Фонд социального страхования.

- Сравниваем рассчитанную цифру с максимальной и минимальной ставкой. Если расчет выходит за пределы установленного диапазона, для выплаты по больничному листу принимается соответственно или максимальный или минимальный средний дневной заработок, установленный законодательством.

Электронный документооборот при оформлении больничного, введенный в 2024 году, ускоряет оформление и получение выплат, что особенно актуально в период пандемии. Механизм прямой оплаты листка временной нетрудоспособности из бюджета ФСС позволит работнику оперативно получить деньги даже в случае финансовых трудностей в его организации. Проверить расчет пособия можно самостоятельно, используя онлайн-калькулятор. Такую функцию предоставляют многие интернет-ресурсы.

Взаимодействие с Социальным фондом: как работодателю зарегистрироваться в системе

С 1 января 2022 года во всех регионах РФ был введён проактивный, то есть беззаявительный механизм оформления пособий по временной нетрудоспособности и в связи с материнством. С 2023 года вместо ФСС больничные листы оплачивает новое ведомство — Социальный фонд России.

Кроме того, в 2023 году начал действовать новый порядок регистрации и снятия с учёта в Социальном фонде России. Он утверждён приказом Минтруда от 7 декабря 2022 года № 768н.

Согласно приказу, в большинстве случаев постановка на учёт и снятие с учёта в новом фонде происходят в беззаявительном порядке. Вновь созданных работодателей СФР зарегистрирует в течение трёх рабочих дней после получения от ФНС сведений о регистрации нового юридического лица или ИП. Датой регистрации в фонде будет считаться дата внесения соответствующей записи в ЕГРЮЛ или ЕГРИП.

Снятие с учёта также произойдёт в течение трёх рабочих дней после получения из ФНС сведений о прекращении деятельности юрлица или ИП.

Исключение составляют компании, имеющие обособленные подразделения. Подразделение зарегистрируют в фонде, если выполняются следующие условия:

- ему открыт счёт в банке;

- оно начисляет выплаты физлицам.

Для целей пенсионного страхования и страхования от ВНиМ регистрация ОП будет производиться по сведениям из налоговых органов (без заявлений). Для постановки на учёт ОП в качестве страхователя по взносам от несчастных случаев и профзаболеваний, нужно подавать заявление по установленной СФР форме.

Ставить на учёт в качестве страхователей ИП также продолжат без заявления:

- по пенсионному страхованию — с даты регистрации в ЕГРИП;

- по соцстрахованию — с даты приёма первого сотрудника (на основании сведений из ЕФС-1).

Заявление на регистрацию в СФР от ИП потребуется только в одном случае — если он заключит с физлицом ГПД, предусматривающий уплату взносов на травматизм.

Также в приказе прописаны документы, которые выдаются юрлицу или ИП при постановке и снятии с учёта в СФР:

- уведомление о регистрации в качестве страхователя;

- уведомление о регистрации в качестве страхователя юридического лица по месту нахождения обособленного подразделения;

- уведомление о страховом тарифе на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- информационный листок, направляемый страхователю, применяющему АУСН;

- две формы уведомления о снятии с учёта.

Страхователь получит электронные уведомления в течение трёх рабочих дней со дня совершения регистрационного действия. Также документ можно получить в бумажном виде.

Роль работодателя при оформлении больничного листа сводится к минимуму: он должен только отправлять в Социальный фонд по запросу документы и сведения о сотруднике, необходимые для расчёта выплат, например, информацию о стаже, районном коэффициенте и т.д. Всю остальную информацию о сотруднике фонд может запросить у ФНС и ЗАГСов.

Взаимодействие СФР и бизнеса является полностью электронным и осуществляется с помощью сервиса «Социальный электронный документооборот» (СЭДО). К нему подключаются через оператора ЭДО.

Работать с электронными листами нетрудоспособности можно с помощью систем для сдачи электронной отчётности от «Астрал». Модуль 1С-Отчётность позволит принимать уведомления об изменении ЭЛН прямо в «1С». Пользователи онлайн-сервиса Астрал Отчёт 5.0 смогут запросить ЭЛН и заполнить кадровую отчётность с любого устройства и из любой точки мира.

Расчет больничного листа в 2021 2024 годах по болезни взрослому

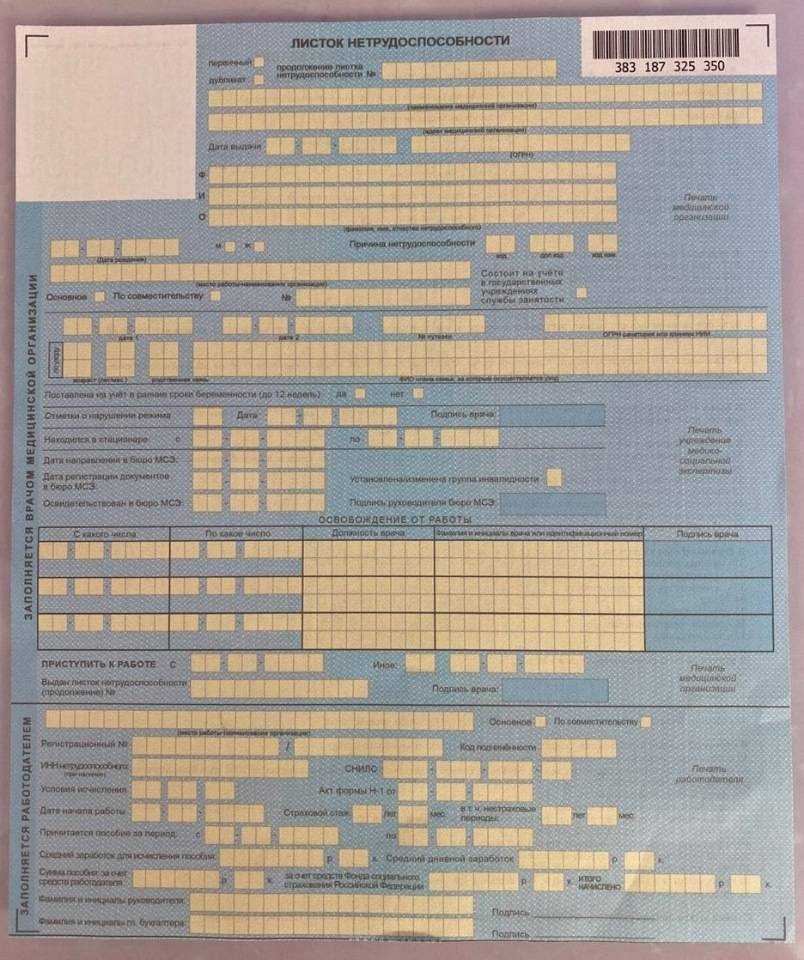

Больничный лист — основной документ, по которому производится начисление пособия на время болезни. С 01.01.22 все листки нетрудоспособности оформляются в электронном виде. Изменения коснулись и механизма выплаты: теперь финансирование делится на две части — первые три дня оплачивает предприятие, остальные — ФСС. Законодательство устанавливает минимальную величину оплаты по больничному исходя из МРОТ в текущем периоде и максимальную — из величины взносов в Фонд социального страхования.

Как рассчитывается выплата пособия:

- После получения электронного листка нетрудоспособности (ЭЛН) вычисляем продолжительность болезни, включая выходные и праздничные дни.

- Выбираем период для расчета (обычно 2 года).

- Определяем среднюю зарплату в это время. В 2024 году складываются доходы за 2021 и 2020 г., на которые были начислены взносы ВНиМ.

- Суммарный доход делим на количество дней в периоде (720), чтобы определить среднюю з/п за день. Если в течение двух лет были исключаемые периоды (например, декрет), они не учитываются.

- Сравниваем полученную величину с зафиксированной законодательством минимальной и максимальной ставкой. Если расчетное значение не укладывается в диапазон по нижней или верхней границе, для расчета используются соответственно минимальное или максимальное значение, закрепленное законодательными актами.

- В соответствии с отработанным стажем определяем размер положенной выплаты. Если стаж не менее 8 лет, выплачивается 100% от среднего заработка, от 5 до 8 лет — 80%, до 5 лет — 60%, менее 0,5 года — в размере МРОТ.

- Величина выплаты равна произведению среднего дневного заработка с учетом коэффициента по стажу и количества дней болезни.

Задержали часть больничного, оплачиваемую организацией-работодателем

Когда вы болеете и получаете больничный лист, вы ожидаете, что все выплаты будут осуществлены вовремя. Однако иногда возникают ситуации, когда часть больничного листа, оплачиваемая организацией-работодателем, задерживается. В чем может быть причина такой задержки и какие действия можно предпринять?

Возможные причины задержки выплаты

- Ошибки в документах. Возможно, при заполнении документов произошла ошибка, в результате которой часть больничного листа не была учтена. Это может быть связано с неправильным указанием даты начала и окончания болезни, неправильным указанием диагноза или другими ошибка, которые могли возникнуть в процессе подготовки документов.

- Технические проблемы. Иногда в системе обработки данных возникают технические проблемы, которые могут повлиять на обработку и выплату больничного листа. Это может быть связано с сбоями программного обеспечения или другими техническими неполадками.

- Нехватка средств. Возможно, организация-работодатель временно испытывает финансовые трудности и не имеет достаточных средств для выплаты полного размера больничного листа. В этом случае можно ожидать задержку в выплате.

- Несвоевременная подача документов. Если организация-работодатель не предоставляет необходимые документы в ФСС вовремя, это может привести к задержке выплаты больничного листа.

Действия в случае задержки выплаты

- Проверьте документы. Если возникла задержка выплаты больничного листа, в первую очередь проверьте правильность заполнения и предоставления всех необходимых документов. Убедитесь, что все данные указаны корректно.

- Обратитесь в организацию-работодателя. Свяжитесь с представителями организации-работодателя и уточните причину задержки. Возможно, это связано с техническими проблемами или временными финансовыми трудностями. Выясните, какую помощь можно получить для ускорения выплаты.

- Обратитесь в ФСС. Если организация-работодатель не решает вопрос задержки, обратитесь в Фонд социального страхования. Предоставьте все необходимые документы и объясните причину задержки. ФСС сможет провести свою проверку и принять соответствующие меры для ускорения выплаты.

- Консультация с юристом. Если все предыдущие шаги не привели к результату, обратитесь за консультацией к юристу, специализирующемуся на трудовом праве. Юрист поможет вам разобраться в сложной ситуации и предложит правовые механизмы защиты ваших прав.

Как производится оплата больничного листка

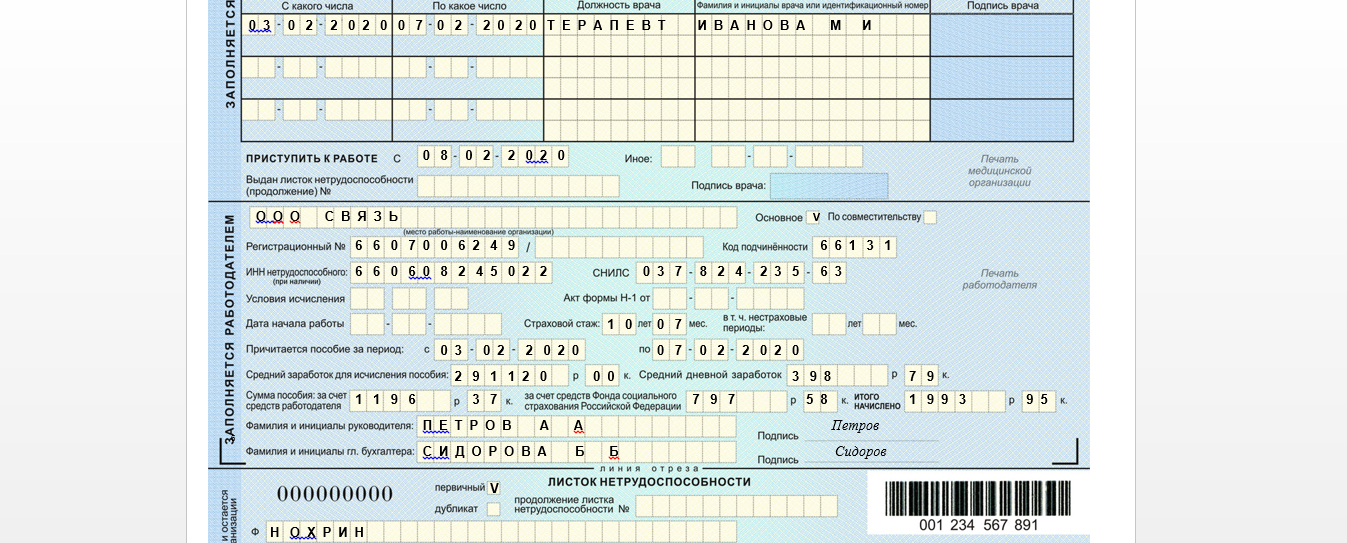

Все расчеты по больничному листу производит работодатель и записывает их в специально отведенную графу листа временной нетрудоспособности, отведенную для этих целей. ФСС контролирует заполнение больничного листа при проверках, поэтому заполнять его нужно с соблюдением всех правил и норм. Сведения о начисленных выплатах передаются в Фонд, который производит перечисление средств на счет работодателя либо на персональный расчетный счет физического лица – работника. Перечисление средств за первые три дня больничного (если это не лист по беременности и родам) осуществляет работодатель.

Расчет выплат по листку временной нетрудоспособности осуществляется с учетом следующих факторов:

- страхового стажа работника;

- среднего заработка за последние два календарных года;

- нестраховых периодов;

- соблюдения врачебного режима;

- установленного на государственном уровне максимального значения выплат по больничному листу;

- продолжительности больничного листа – ведь оплачивается каждый день временной нетрудоспособности, начиная с первого;

- установленного и зафиксированного в период получения болезни или травмы состояния работника.

Больше на выплаты ничего не влияет: если, например, работник работает по совместительству он получает выплаты за период временной нетрудоспособности на общих основаниях, согласно установленным нормам – то есть и ФСС оплачивает больничный – по всем местам работы, куда предоставит больничный лист.

Что такое страховой стаж работника

Под страховым стажем понимается тот период, когда работник числился на каком-нибудь предприятии или у индивидуального предпринимателя и с его дохода производились отчисления в Фонд социального страхования. В зависимости от длительности этого периода выплачивают от ста до шестидесяти процентов заработка, или, если страховой стаж еще не набрался на полгода, выплаты осуществляют по минимальной ставке оплаты труда.

Что такое средний заработок работника

Согласно правилам ФСС больничный лист в 2018 году оплачивают из расчета среднего заработка за два последних отработанных календарных года. То есть из расчета полученного дохода за 2016 и 2017 года. Все выплаты работнику суммируют, в том числе: заработную плату, премии, надбавки, коэффициенты, поощрительные суммы. Полученную цифру делят на количество отработанных в году дней. В это количество не входят периоды отпусков с сохранением заработной платы, за которые не отчислялись средства в Фонд социального страхования, а также периоды временной нетрудоспособности.

Факторы, влияющие на выплаты по больничному листку

Выплаты по больничному листу не могут быть начислены в сумме меньшей чем минимальный размер оплаты труда, установленный по региону. Также они не могут быть больше установленного Федеральным законом максимума – за календарный год или за месяц.

Нестраховые периоды – время прохождения военной или иной службы, за период которой не отчислялись средства в ФСС – влияют на выплаты, но не влияют на общий страховой стаж.

Если были зафиксированы нарушения врачебного режима или было установлено, что болезнь или травма получены вследствие пребывания работника в стадии алкогольного или иного опьянения, выплаты будут начисляться исходя из размера минимальной оплаты труда, невзирая на страховой стаж работника.

Была информация интересна или полезна?

Да42

Нет23

Поделиться в сети

Проект «Прямые выплаты»

Проект «Прямые выплаты» — это новая инициатива, которая позволяет получать заработную плату в случае больничного листа напрямую от ФСС. Это значит, что работник больше не должен обращаться к своему работодателю за выплатой по больничному листу. Вместо этого, ФСС самостоятельно передает выплату на указанный работником банковский счет.

Одной из главных причин создания проекта «Прямые выплаты» является несвоевременная выплата больничного от работодателей. Многие работники сталкиваются с ситуацией, когда работодатель не производит выплату вовремя или вообще не выплачивает страховые деньги.

Сведения о выплате больничного по проекту «Прямые выплаты» также доступны на государственных порталах и госуслугах. Здесь каждый работник может узнать информацию о том, что делать, если выплата не отображается или была неправильная.

Проект «Прямые выплаты» предлагает большую защиту для работников, которые имеют право на выплату в случае болезни. Если ваш работодатель не выплатил вам страховые деньги, он может быть привлечен к ответственности.

Таким образом, проект «Прямые выплаты» обеспечивает более прозрачный и удобный процесс получения выплаты по больничному листу. Он предлагает работникам возможность обращаться напрямую к ФСС, в случае несвоевременной или неправильной выплаты от работодателя.

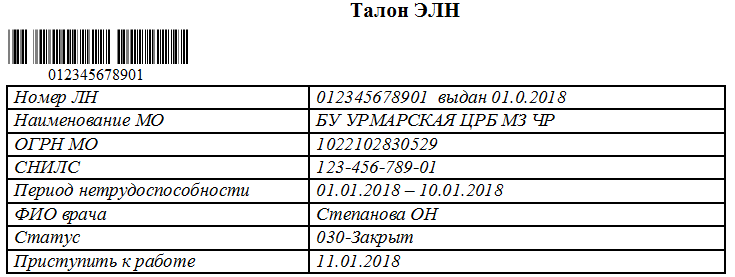

Больничный лист при заболевании коронавирусом

Больничный в связи с COVID-19 бывает двух типов: в случае болезни (код 01) и в случае карантина (код 03). Если тест на ковид подтвердит болезнь, то больничный выдается и оплачивается так же, как и для других заболеваний. В случае, если работник был в контакте с заболевшим, он должен пройти 14-дневный карантин и может обратиться за ЭЛН продолжительностью в две недели.

В отличие от больничного с кодом 01, оплата пособия при карантине осуществляется ФСС с первого дня выдачи листка. Больничный в связи с карантином может быть выписан в случае возвращения из страны, при въезде из которой требуется самоизоляция. При выявлении заболевания в период карантина код больничного меняется на 01 и в дальнейшем оплачивается так же, как и при других заболеваниях.

Порядок расчета среднего заработка для оплаты времени болезни

Чтобы работник получил положенную ему компенсацию, бухгалтеру надлежит провести корректный расчет платежа по временной нетрудоспособности. Основные правила исчисления и порядок оплаты больничного листа в 2020 году следующие.

Шаг 1. Бухгалтер вычисляет средний заработок за расчетный период, затем считает средний дневной заработок и размер самого пособия по нетрудоспособности. Рассчитывать среднюю величину заработной платы необходимо в соответствии с постановлением правительства №922 от 24.12.2007.

Шаг 2. Средний заработок исчисляется так: определяется заработная плата за двухлетний период, предшествующий начислению. При вычислении среднего заработка учитываются все доходы, которые работник получал у официальных работодателей и с которых уплачивались страховые взносы. Полученная сумма делится на 730.

К учитываемым доходам относятся (ст. 421 НК РФ):

- доходы, которые получает служащий по договоренности с работодателем — заработная плата, вознаграждения и гонорары, надбавки, премии, компенсационные и стимулирующие выплаты;

- выплаты по выслуге лет;

- выплата за ученую степень, нагрудный знак и почетную грамоту;

- за работу в ночную смену, в выходные дни и праздники;

- плата за расширение зон обслуживания, за совмещение должностных обязанностей;

- вознаграждение за сдельную работу по нарядам;

- зарплата в натуральном эквиваленте;

- выплаты государственным и муниципальным служащим;

- надбавки к тарифным ставкам и установленным окладам;

- районные коэффициенты и северные надбавки;

- доплаты за работу в тяжелых климатических условиях, на вредных производствах и проч.;

- надбавки за работу с документами и сведениями, содержащими государственную тайну.

Шаг 3. Формула расчета среднего заработка для больничного такова:

Если один из расчетных годов високосный, то совокупный доход за 2 года делится на 731 день. Для расчета декретных берем 731 день.

При расчете среднего заработка не учитываются выплаты, которые не облагаются страховыми взносами ФСС. В главе 34 НК РФ указано, что при исчислении среднего заработка не учитываются следующие суммы (ст. 422 НК РФ):

- Декретные.

- Пособие, которое выплачивается во время отпуска по уходу за ребенком.

- По иным больничным.

- Командировочные (суточные), выплачиваемые по командировкам как в пределах РФ, так и за границу.

- Отпускные во время командировок.

- Материальная помощь в размере до 4000 руб. на одного работника за определенный расчетный период.

- Единовременная материальная помощь, которая выплачивается в связи со стихийными бедствиями или чрезвычайными ситуациями, смертью членов семьи работника, при рождении ребенка или установлении опеки.

- Премии по итогам года. Итоговая премия за год включается в расчет среднего заработка прямо пропорционально числу отработанных месяцев.

- Компенсационные выплаты при увольнении работника. Исключение — компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства.

- Компенсации издержек на профессиональную переподготовку.

- Плата за обучение сотрудников по основным и дополнительным профессиональным программам.

- Выплаты физическому лицу по договорам ГПХ.

- Коммунальные услуги.

- Компенсации, связанные с трудоустройством сокращенных сотрудников и переездом работника в другую местность. Исключением являются пособия, выплачиваемые в связи с тяжелыми, вредными условиями труда.

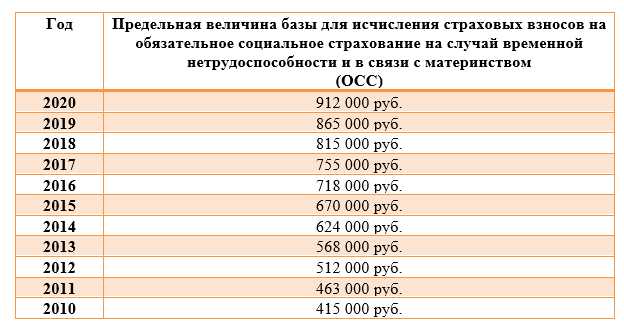

Шаг 4. Если средний заработок по каждому предыдущему периоду превышает предел (815 000 руб. в 2018 г. и 865 000 руб. в 2019 г.), то для исчисления берется предельное значение. На 2020 г. предельное значение страховой базы для расчета пособий по временной нетрудоспособности и материнству составит 912 000 руб. Обновленное предельное значение базы для расчетов страховых взносов на обязательное пенсионное страхование с 01.01.2020 — 1 292 000 руб.

Исключаемых периодов для расчета среднего заработка для листка временной нетрудоспособности не предусмотрено.

Шаг 5. Полученный расчетный результат среднего заработка сравнивается с действующим на момент начисления МРОТ. С 01.01.2020 официальный МРОТ составит 12 130 руб. (до конца 2019 — 11 163 руб.).

Важные моменты, которые необходимо знать работодателям

1. Срок оплаты больничного

В 2024 году работодатель обязан оплачивать больничные сотрудника в течение 60 календарных дней. Этот срок начинается с первого дня вынужденного прогула сотрудника из-за заболевания или травмы

Важно отметить, что включая выходные и праздничные дни. Если продолжительность больничного превышает указанный срок, то методы оплаты и ответственность могут и должны быть уточнены в соответствии с трудовым законодательством

2. Размер оплаты больничного

Оплата больничного сотрудника осуществляется на основе его среднего заработка за предшествующие двенадцать месяцев. Возможно снижение оплаты после истечения срока, установленного законодательством, при условии обязательного замещения сотрудника на рабочем месте. Конкретные проценты и порядок расчета оплаты больничного также могут различаться в зависимости от сферы деятельности организации и условий коллективного договора.

3. Ответственность работодателя

Работодатель несет ответственность за своевременную и полную оплату больничного сотрудника, предусмотренного законодательством. Неуплата может привести к административным штрафам и другим негативным последствиям

Важно учитывать эти моменты и предусмотреть необходимые финансовые ресурсы для оплаты больничных сотрудников в соответствии с законодательством и условиями коллективного договора

Итак, в 2024 году работодателям следует обратить особое внимание на вопрос оплаты больничных, учитывая сроки и размеры оплаты, а также свою ответственность перед сотрудниками. Соблюдение законодательства и условий коллективного договора не только укрепит позицию работодателя, но и способствует созданию благоприятного рабочего климата и лояльности со стороны сотрудников

Как оплачивается больничный лист в 2024 году

Больничный лист рассчитывается по следующей формуле:

Сумма больничного = Доходы сотрудника за 2 предшествующего года / 730 (количество календарных дней за 2 года) х процент, который зависит от стажа х количество дней болезни.

В расчет берутся только те доходы, с которых производились страховые выплаты, например, полученные за этот период пособия не берутся в расчет, потому что они не облагаются страховыми взносами. Нужно отметить, что эти два года можно поменять на другие годы, но только в том случае, если сотрудник от этого окажется в плюсе. Также нужно сказать, что величина доходов за год имеет ограничения. Так в 2017 году это сумма равнялась 755 000 рублей, а в 2024 году – 815 000 рублей.

Существует также понятие максимального и минимального среднего заработка. Если при расчете выяснилось, что среднедневной доход сотрудника меньше минимального среднего заработка, то больничный лист будет рассчитываться, исходя из минимальной ставки. И наоборот, если при расчете среднедневной заработок сотрудника получится больше максимально разрешенного, то больничный лист будет рассчитываться, исходя из максимального среднедневного заработка. Минимальный среднедневной заработок в 2024 году равен 370,85 рублей, а максимальный равен 2 150,68 рубля.

При расчете больничного листка в расчет берутся 730 календарных дней, то есть 365 дней в году х 2 = 730 дней. Это число используется также и в том случае, если один из годов был високосный.

Также на размер пособия по временной нетрудоспособности влияет стаж сотрудника. Некоторые данные для расчета пособия по временной нетрудоспособности приведены в таблице.

| Процент пособия, который будет выплачен сотрудникам | Стаж сотрудников |

| Больничные выплачиваются в размере МРОТ (минимальный размер оплаты труда) | Если сотрудник проработал меньше 6 месяцев |

| 60% | Стаж сотрудника не превышает 5 лет |

| 80% | Стаж сотрудника от 5 до 8 лет |

| 100% | Стаж сотрудника больше 8 лет |

| 100% | Профессиональное заболевание или несчастный случай на производстве, травматизм при любом стаже |

| 60% за первые 10 дней и 50% за следующие дни | Уход за больным ребенком (в возрасте до 15 лет) амбулаторно при стаже до 5 лет |

| 80% за первые 10 дней и 50% за следующие дни | Уход за больным ребенком (в возрасте до 15 лет) амбулаторно при стаже от 5 до 8 лет |

| 100% за первые 10 дней и 50% за следующие дни | Уход за больным ребенком (в возрасте до 15 лет) амбулаторно при стаже от 8 лет и больше |

Для окончательного расчета необходимо знать количество дней, в течение которых сотрудник был на больничном. Учитывается количество календарных дней.

Скорректировали порядок расчета больничных

Комментарий

3 апреля 2023 году вступил в силу Федеральный закон от 03.04.2023 № 98-ФЗ (далее — Закон № 98-ФЗ), который внес поправки в порядок исчисления пособия по временной нетрудоспособности.

Суть поправок в том, что фактический размер среднего дневного заработка нужно сравнивать с его максимальным размером, который определяется в том же порядке, что и при расчете пособий по беременности и родам и по уходу за ребенком.

Напомним, что он исчисляется по следующей формуле (ч. 3.3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, далее – Закон № 255-ФЗ):

максимальный размер среднего дневного заработка = сумма предельных величин базы по страховым взносам за расчетный период / 730

При этом количество дней уменьшается на дни, приходящиеся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, а также на период освобождения от работы с полным или частичным сохранением заработной платы.

В 2023 году максимум составляет 2 736,99 руб. ((966 000 руб. + 1 032 000 руб.) / 730)).

Соответственно, если фактический средний дневной заработок работника (исполнителя) окажется больше максимального размера, рассчитать пособие необходимо исходя из максимума.

Поправки, вероятнее всего, предусмотрены для того, чтобы ограничить размер пособия по нетрудоспособности в случае, когда из расчетного периода исключаются дни приостановления трудового договора или прохождения государственной гражданской службы. Соответствующие правила действуют с 07.10.2022 (см. комментарий).

Пример расчета пособия до изменений, внесенных в Закон № 255-ФЗ.

Листок нетрудоспособности сотруднику открыт в марте 2023 года на 8 дней. В 2022 году в течение 90 дней его трудовой договор был приостановлен, т. к. работника призвали на военную службу по мобилизации. Заработок за 2021 год у него составляет

1 200 000 руб., а за 2022 год – 1 500 000 руб.

Поскольку согласно ч. 3.2 ст. 14 Закона № 255-ФЗ заработок за каждый год расчетного периода учитывается в сумме, не превышающей предельный размер базы по взносам на соответствующий год, средний заработок работника равен 1 998 000 руб. (966 000 руб. + 1 032 000 руб.).

Средний дневной заработок составляет 3 121, 88 руб. (1 998 000 руб. / (730 дн. – 90 дн.)).

Следовательно, пособие должно быть назначено в размере 24 975, 04 руб. (3 121, 88 руб. х 8 дней).

Пример расчета пособия после внсения изменений.

Воспользуемся условиями предыдущего примера.

Фактический средний дневной заработок сотрудника необходимо сравнить с максимальным размером среднего дневного заработка.

3 121, 88 руб. > 2 736,99 руб.

Соответственно, для дальнейшего расчета нужно ориентироваться на максимум, установленный законом, а именно – 2 736,99 руб.

Пособие в таком случае будет назначено в сумме 21 895,92 руб. (2 736,99 руб. x 8 дн.).

Изменения в Закон № 98-ФЗ вступили в силу 03.04.2023. СФР письмом от 09.03.2023 № 14-20/35261 сообщал следующее. Если нетрудоспособность сотрудника (исполнителя), подтвержденная больничным листом, возникла (возникнет) до начала действия изменений, пособие по такому страховому случаю нужно назначать по прежним правилам, то есть сравнение с максимальным средним заработком производить не нужно.

Кому положена повышенная оплата больничного

Размер пособия за временную нетрудоспособность рассчитывается исходя из среднего заработка и страхового стажа. Коэффициентов, которые бы увеличили выплату льготным категориям, нет.

При этом, например, если у сотрудника страховой стаж менее года, а ранее он официально не работал, то для него пособие рассчитывается исходя из МРОТ плюс региональный коэффициент. В этом случае вместо катастрофически маленькой компенсации из-за отсутствующего официального трудового стажа человек получает гарантированный размер пособия.

Как это работает? МРОТ для расчета среднего заработка за два года берется не ретроспективно, то есть значение этого показателя в предыдущие годы неважно. Действующий размер МРОТ умножается на 24 месяца и делится на 720 дней, получается минимальный размер пособия в день

Больничные из-за производственной травмы также оплачиваются без учета страхового стажа. Пострадавший работник получает пособие исходя из полного среднего заработка.

Какую сумму за больничные дни получают безработные

Уволенные сотрудники, которые так и не нашли работу в течение 30 дней, но заболели, могут оформить больничные листы. В этом случае им оплатят 60% дневного заработка независимо от страхового стажа. Если сотрудник решил уволиться во время болезни, то пособие рассчитают обычно, исходя из стажа и среднего заработка в день. Основания, по которым отношения между работником и работодателем закончились, неважны.

Больничные выплачиваются только тем безработным, кто встал на учет в Центр занятости. На срок листка нетрудоспособности центр выплачивает ему стандартную сумму пособия, то есть 75% среднего заработка с последнего места работы.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2024 году

Максимальный размер пособия в 2023 году — 4 039,73 рублей в день. На такую сумму можно рассчитывать при зарплате свыше 85 тыс. рублей в месяц в предыдущие два года, а страховой стаж должен составлять не менее восьми лет. Если сотрудник ушел на больничный, чтобы ухаживать за болеющим ребенком, которому нет восьми лет, то страховой стаж не важен. Стоит помнить, что размер больничных, как правило, меньше зарплаты.

Минимальная сумма за день болезни в 2024 году составит 620,71 рубля в 31-дневном месяце, 641,4 рубля в 30-дневном месяце и 663,52 рубля в феврале. Этот расчет основан на правиле, что пособие за полный календарный месяц не должно быть меньше МРОТ, размер которого сейчас составляет 19 242 рубля.

Формула расчета пособия по безработице

Общая формула выглядит так:

Больничные = средний дневной заработок за два последних года х количество дней болезни х процент в зависимости от стажа

Чтобы рассчитать средний дневной заработок, нужно поделить на 720 полученные доходы, с которых платились страховые взносы (зарплата, премии, отпускные) предыдущие два года. То есть если вы уходите на больничный в 2024 году, то нужно сложить доходы за 2022 и 2023 годы.

Пример расчета. Мария вышла на больничный на 14 дней. Ее страховой стаж составляет 6 лет. Суммарный заработок в 2022 году — 720 тыс. рублей, в 2023 году — 2,1 млн. За 2022 год она заработала меньше, чем предельная база, поэтому в расчет берутся реально полученные доходы. В 2023 же году Мария заработала больше предельной базы, поэтому в расчет нужно взять сумму предельной базы в 1,917 млн рублей. Соответственно, средний дневной заработок составляет:

(720 тыс. рублей + 1,917 млн рублей) / 720 = 3 662 рубля 50 копеек.

Это сумма не меньше минимального и максимального размера пособия, поэтому считать больничные нужно по ней:

3 662,5 рубля х 14 дней больничного х 80% (для стажа от пяти до восьми лет) = 41 020 рублей.

Именно такую сумму получит Мария за этот больничный лист.

Важные моменты в оплате больничного ФСС

Важным моментом является правильное подсчет и перечисление сумм страховых взносов в ФСС. Расчеты должны проводиться в соответствии с установленными законодательством нормами. Также необходимо учитывать изменения в ставках и лимитах на уплату страховых взносов.

Работодатели обязаны своевременно уведомлять Фонд социального страхования об открытии и закрытии исполнительных производств

Также важно не забыть об обязательной декларации налогоплательщика, которую необходимо предоставить в ФСС

Оплата больничных выплат также требует особого внимания. Работникам, находящимся на больничном, необходимо вовремя выплачивать пособия. Необходимо заранее заблаговременно планировать и резервировать соответствующие средства для выполнения данных обязательств.

Учет и правильное оформление больничных листов также является важным моментом в оплате больничного ФСС. Все документы должны быть правильно заполнены и предоставлены в срок, с соблюдением установленных требований.

Важно помнить об ограничениях субсидирования начисления и уплаты страховых взносов в ФСС. Работодатели должны учитывать максимально допустимые суммы и сроки для получения соответствующего субсидирования

В целом, оплата больничного ФСС требует детального изучения и понимания всех правил и требований. Работодатели несут ответственность за своевременное и правильное исполнение данных обязательств, их нарушение может повлечь за собой штрафные санкции.