Законные основания для ареста имущества компании

Арест имущества компании может быть проведен на основании законодательства, если имеются определенные основания и условия. В данном разделе рассмотрим основные законные основания для ареста имущества компании.

1. Протокол о налоговом правонарушении

Если налоговая инспекция обнаружила налоговое правонарушение со стороны общества, то в соответствии с статьей 42 Налогового кодекса РФ она вправе выставить протокол о налоговом правонарушении и принять решение о наложении обеспечительных мер.

2. Постановление о наложении ареста на имущество

После вынесения протокола о налоговом правонарушении и принятия решения о наложении обеспечительных мер, налоговая инспекция может обратиться в прокуратуру с просьбой о принятии постановления о наложении ареста на имущество компании.

3. Наличие оснований для взыскания денежных средств

Если налоговая инспекция имеет основания для взыскания денежных средств с налогоплательщика, она вправе обратиться в суд с просьбой о наложении ареста на имущество компании для обеспечения взыскания.

4. Созданное на основании решения суда обеспечительное обязательство

Если налоговая инспекция обратилась в суд с просьбой о наложении ареста на имущество компании и суд принял решение об исключительной мере обеспечения, то на основании этого решения может быть создано обеспечительное обязательство.

5. Передача имущества другим лицам

Если налоговая инспекция имеет доказательства о передаче имущества компании другим лицам с целью уклонения от уплаты налогов, она вправе обратиться в суд с просьбой о наложении ареста на такое имущество.

6. Действия, совершенные с умыслом

Если налоговая инспекция обнаружила действия со стороны компании, совершенные с умыслом уклониться от уплаты налогов, она вправе обратиться в суд с просьбой о наложении ареста на имущество компании.

7. Изменение формы собственности или реструктуризация

Если налоговая инспекция обнаружила изменение формы собственности или реструктуризацию компании, осуществленные с целью уклонения от уплаты налогов, она вправе обратиться в суд с просьбой о наложении ареста на имущество компании.

В случае наличия одного из вышеперечисленных оснований, налоговые органы могут добиться наложения ареста на имущество компании для обеспечения взыскания задолженности или предотвращения уклонения от уплаты налогов. Это является законной мерой, применяемой налоговыми органами в рамках своей компетенции и с соблюдением процедурного законодательства.

Как добиться снятия ограничения через суд?

- В решении о наложении ареста обозначено только одно основание вместо двух. Об обязательности одновременного и наличия, и указания налоговиками двух факторов было рассказано выше.

- Арест имущества не должен привести к парализации деятельности компании, т.к. в конечном итоге нарушается право его работников на труд и получение зарплаты ( Письмо Генпрокуратуры РФ №40-09-2017 от 06.07.2017 г. )

- Не все арестованное имущество указанно в постановлении.

- Нет отметки о виде ареста (полный он или частичный).

- Нарушена процедура производства временного ограничения пользования (нет понятых, налоговики не предъявили служебные удостоверения, протокол составлен с нарушениями и т.п.).

- Арестованное имущество (его общая оценочная стоимость) превышает размер невыполненных налоговых обязательств — налоговых соборов и пени вместе взятых ( Постановление ФАС Уральского округа от 06.12.2014 г. №Ф09-5133/04АК ).

Как видно, при грамотном подходе добиться решения о наложении ареста вполне реально.

30 апреля 2019

-

Положение пациента в постели доклад

-

Доклад о состоянии и использовании земель в курской области за 2021 год

-

Парк гуэль в испании доклад

-

Профилактика заболеваний щитовидной железы доклад

- Доклад на тему вера надежда любовь и мать их софья

Порядок наложения ареста на имущество в рамках уголовного судопроизводства

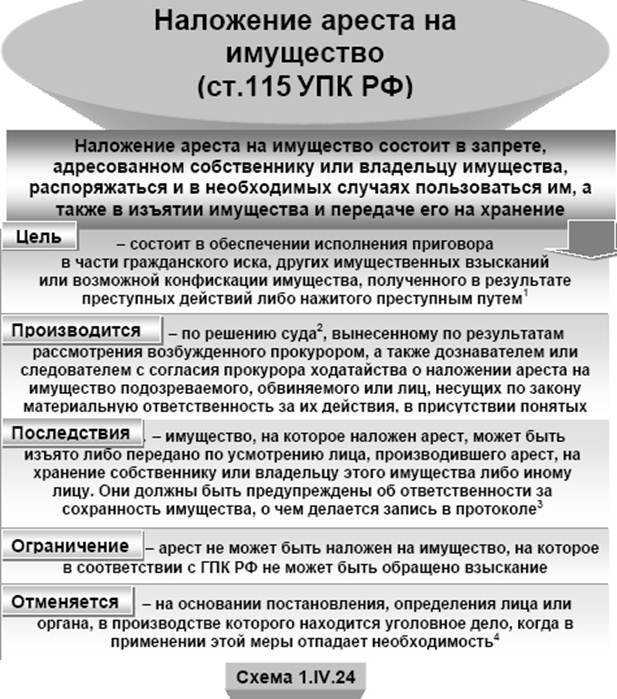

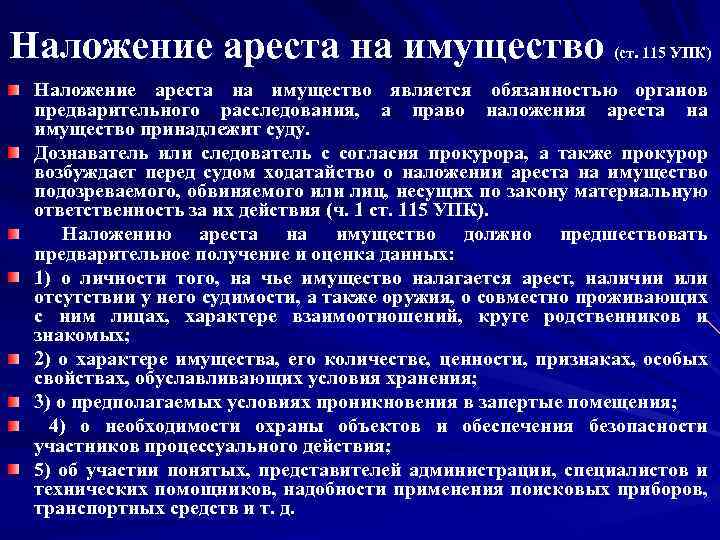

Статьей 115 Уголовно-процессуального Кодекса Российской Федерации предусмотрено право дознавателя, следователя возбудить перед судом ходатайство о наложении ареста на имущество в рамках уголовного судопроизводства.

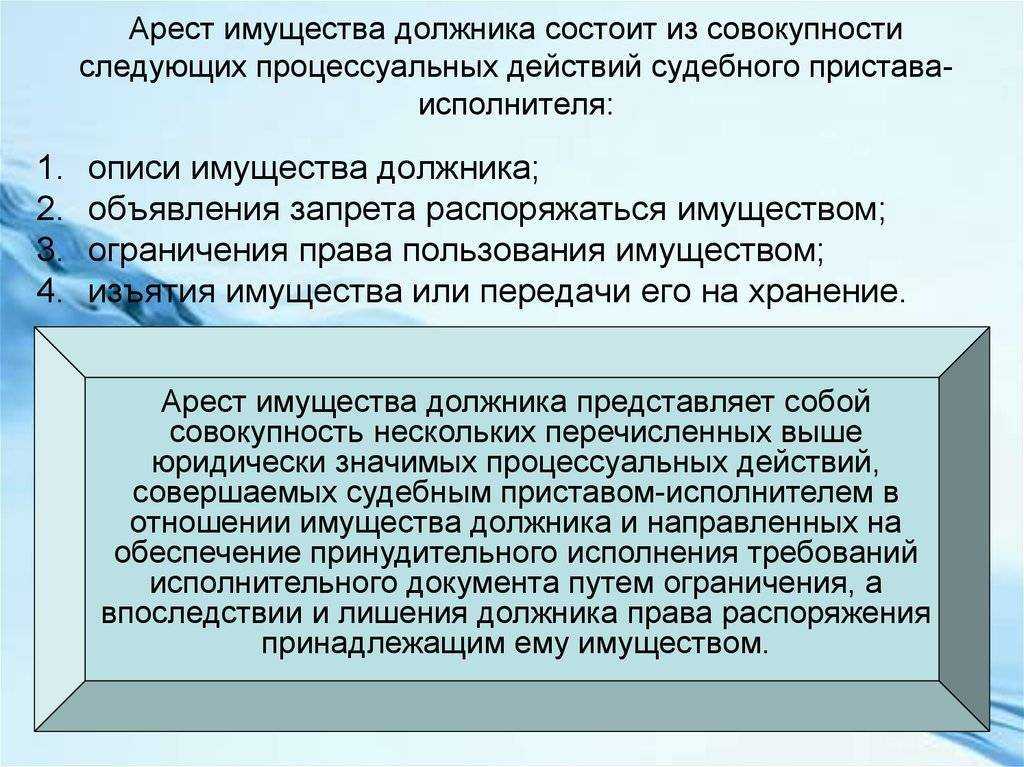

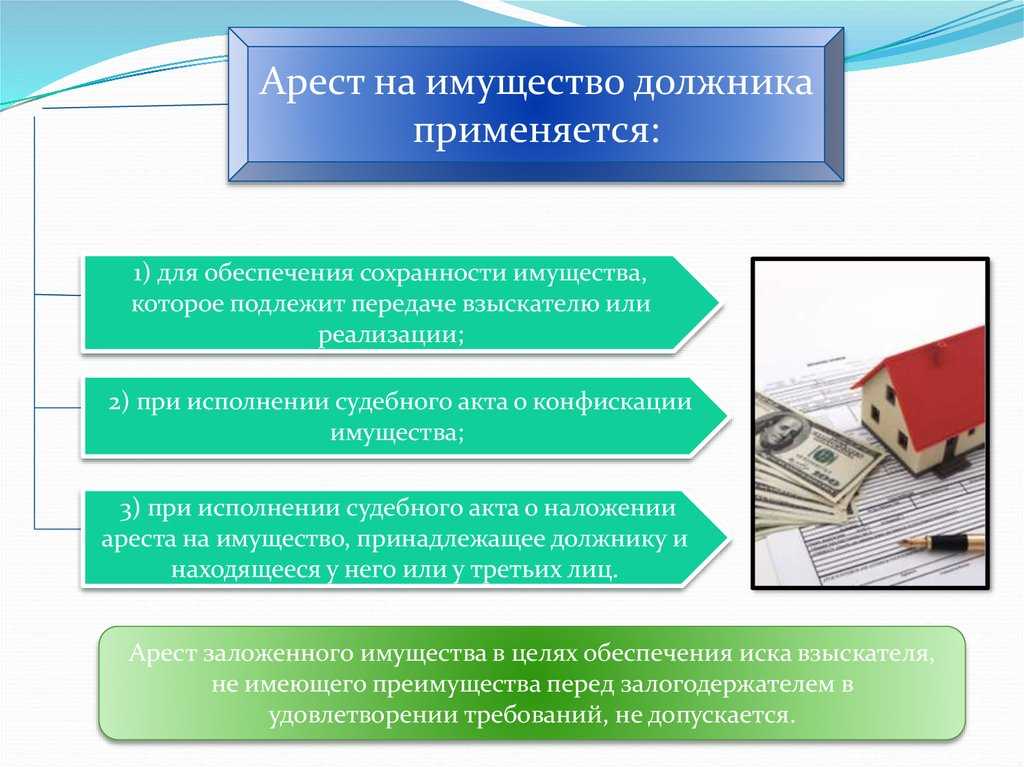

Наложение ареста на имущество – мера процессуального принуждения, которая состоит в запрете собственнику или владельцу имущества распоряжаться или пользоваться им, а также в изъятии имущества и передаче его на хранение. Законом разрешено наложение ареста на имущество обвиняемого, подозреваемого, лиц, несущих по закону материальную ответственность за их действия, других лиц, у которых находится имущество, в отношении которого имеются достаточные основания полагать, что оно получено в результате преступных действий подозреваемого, обвиняемого.

Наложение ареста на имущество производится только в судебном порядке, о чем выносится соответствующее решение суда. Наложение ареста на имущество допускается только при наличии одного или нескольких специальных условий: установлено причинение имущественного или морального вреда преступлением и заявлен гражданский иск; реально возможна конфискация имущества, полученного в результате преступных действий или нажитого преступным путем; по делу имеются судебные издержки, которые могут быть возложены на обвиняемого; обеспечение выплаты штрафа как основного или дополнительного наказания по приговору суда.

При этом, имущество, подвергаемое аресту, по своей стоимости не должно превышать размер причиненного преступлением ущерба, иных имущественных взысканий. Арест может быть наложен как на движимое, так и на недвижимое имущество, на денежные средства и иные ценности подозреваемого, обвиняемого, находящиеся на счете, во вкладе или на хранении в банках и иных кредитных организациях.

Не подлежит аресту жилое помещение, если для подозреваемого (обвиняемого) и совместно проживающих с ним членов его семьи оно является единственным пригодным для постоянного проживания помещением; предметы домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и др.), и иное имущество, указанные в ст. 446 Гражданского процессуального кодекса Российской Федерации, за исключением драгоценностей и других предметов роскоши.

Арест, наложенный на имущество, либо отдельные ограничения, которым подвергнуто арестованное имущество, отменяются на основании постановления, определения лица или органа, в производстве которого находится уголовное дело, когда в применении данной меры процессуального принуждения либо отдельных ограничений, которым подвергнуто арестованное имущество, отпадает необходимость, а также в случае истечения установленного судом срока ареста, наложенного на имущество, или отказа в его продлении.

Решения и действия по наложению ареста на имущество могут быть обжалованы заинтересованными лицами (участниками уголовного судопроизводства) в порядке, предусмотренном главой 16 УПК РФ.

Прокуратура информирует

21 Май 2021 г.

Арест имущества налогоплательщика ‒ юридического лица

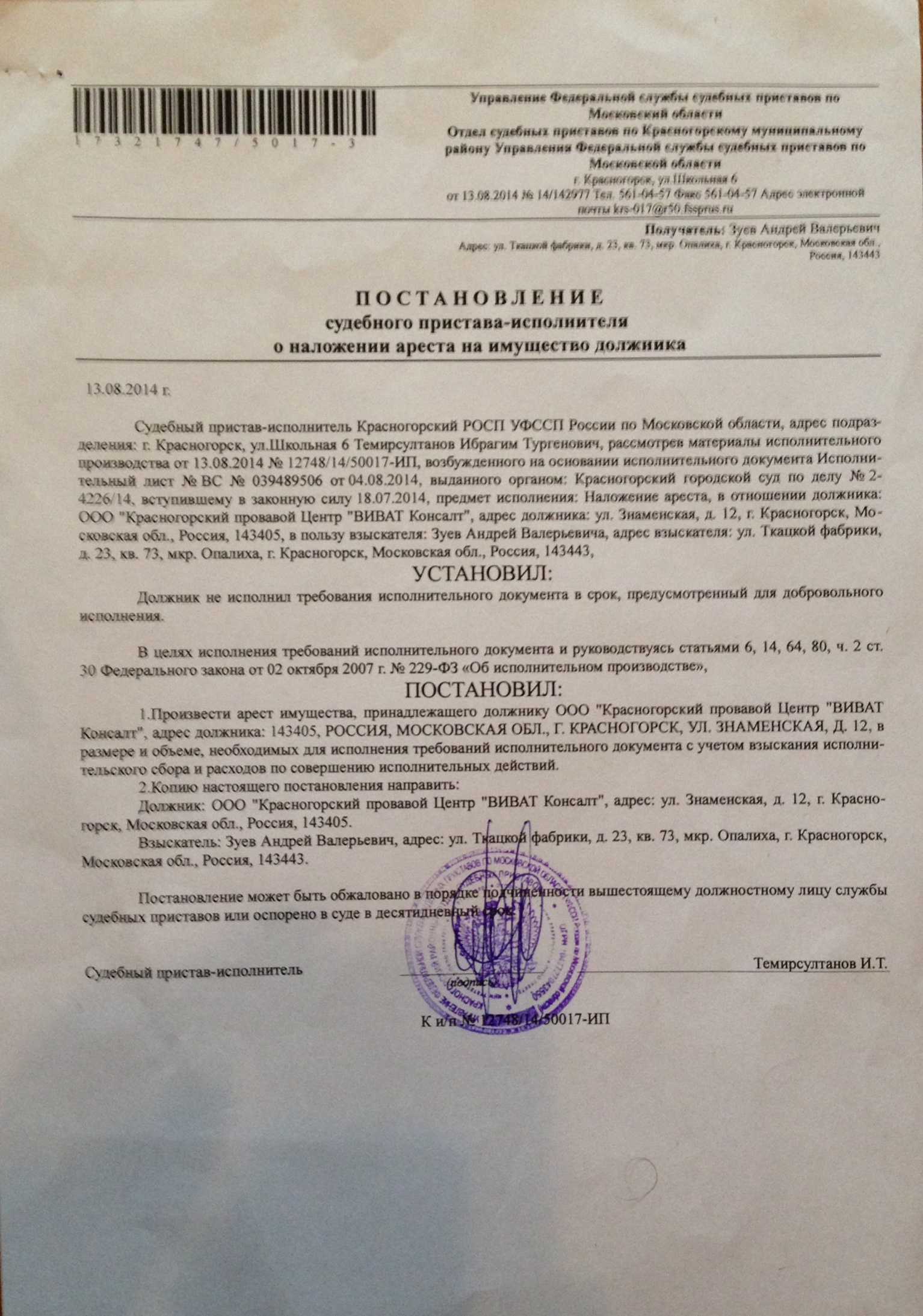

Арест имущества как мера экстренного взыскания долга применяется в отношении не только физических, но и юридических лиц-неплательщиков. Это взыскание производится таможенным или налоговым органом при наличии соответствующей прокурорской санкции. Оно применяется в случае серьёзных подозрений на то, что представители не уплатившей в срок налоги организации могут скрыться с имуществом.

Кто может наложить арест на имущество юридического лица-налогоплательщика? Это находится в компетенции руководителя таможенного или налогового органа или его заместителя. Им же определяется будущее местонахождение арестованной собственности. Основанием для применения меры взыскания является постановление об аресте имущества с подписью уполномоченного лица.

Законная процедура предусматривает обязательное наличие понятых. Имеют право присутствовать и представители организации-должника, причём по предъявлении удостоверений или других подтверждающих полномочия документов.

В зависимости от ситуации может быть выдано постановление на полный или частичный арест на имущество. Первый предполагает отсутствие права на любое пользование арестованным имуществом. При втором пользование возможно под контролем органа, ответственного за решение об аресте. Процедура обязательно протоколируется. Если не возникает экстренных обстоятельств, арест собственности организации-неплательщика осуществляется в рабочее время.

Нормы НК РФ о принятии обеспечительных мер

После вынесения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения руководитель (заместитель руководителя) налогового органа вправе принять обеспечительные меры, направленные на обеспечение возможности исполнения указанного решения НК РФ). Для принятия обеспечительных мер руководитель (заместитель руководителя) налогового органа выносит решение, вступающее в силу со дня его вынесения и действующее:

-

до дня исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения;

-

до дня отмены вынесенного решения вышестоящим налоговым органом или судом.

Обеспечительными мерами могут быть:

1. Запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа. Запрет осуществляется последовательно в отношении:

-

недвижимого имущества;

-

транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

-

иного имущества, за исключением готовой продукции, сырья и материалов;

-

готовой продукции, сырья и материалов.

Запрет на отчуждение (передачу в залог) имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате.

2. Приостановление операций по счетам в банке в порядке, установленном ст. 76 НК РФ.

Приостановление операций по счетам в банке в порядке принятия обеспечительных мер:

-

применяется только после наложения запрета на отчуждение (передачу в залог) имущества и в случае, если совокупная стоимость такого имущества по данным бухгалтерского учета меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате;

-

допускается в отношении разницы между общей суммой недоимки, пеней и штрафов, указанной в одном из названных решений, и стоимостью имущества, в отношении которого принято решение о запрете отчуждения (передачи в залог).

Таким образом, обеспечительные меры, в том числе в виде запрета на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа, как ограничивающие хозяйственную самостоятельность налогоплательщика, могут быть приняты только в том случае, если у налогового органа имеются достаточные основания полагать, что непринятие этих мер может затруднить или сделать невозможным исполнение решений. В связи с этим решение о принятии обеспечительных мер, как и любое другое решение налогового органа, должно отвечать установленным налоговым законодательством принципам обоснованности, мотивированности и законности, поскольку данное решение затрагивает права и законные интересы налогоплательщика.

К сведению: руководитель (заместитель руководителя) налогового органа вправе принять решение об отмене обеспечительных мер или решение о замене обеспечительных мер. Такое решение вступает в силу со дня его вынесения.

НК РФ установлено, что по просьбе лица, в отношении которого было вынесено решение о принятии обеспечительных мер, налоговый орган вправе заменить обеспечительные меры, предусмотренные п. 10 (то есть запрет на отчуждение (передачу в залог) имущества и приостановление операций по банковским счетам), на банковскую гарантию, залог ценных бумаг, обращающихся на организованном рынке ценных бумаг, залог иного имущества или поручительство третьего лица.

Далее поговорим об обеспечительной мере в виде запрета на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа.

Комментарий к статье.

Комментируемая статья регламентирует наложение ареста на имущество налогоплательщика.

Наложение ареста на имущество может быть произведено при наличии установленных статьей 77 НК РФ условий, а именно:

— налогоплательщиком самостоятельно не исполнена в установленный срок обязанность по уплате налога;

— у налогового органа имеются достаточные основания полагать, что налогоплательщик предпримет меры для того, чтобы скрыться или скрыть свое имущество;

— налоговым органом предприняты необходимые меры по принудительному взысканию задолженности в соответствии со статьями 46, 47 НК РФ.

То обстоятельство, что пунктом 1 статьи 77 НК РФ, которым раскрывается содержание ареста имущества как способа обеспечения исполнения решения о взыскании налога, пеней и штрафов, не установлено такое ограничение для применения ареста имущества, как обязательное предварительное принятие решения о взыскании задолженности по налогам и сборам за счет имущества в соответствии со статьей 47 НК РФ, не означает, что такого ограничения в силу пункта 3 статьи 77 НК РФ не существует.

Таким образом, принятию постановления о наложении ареста на имущество должно предшествовать принятие налоговым органом решения о взыскании задолженности по налогам и сборам за счет имущества в соответствии со статьей 47 НК РФ.

Аналогичная позиция изложена в Постановлении ФАС Западно-Сибирского округа от 31.07.2012 N А75-9195/2011.

В письме от 15.02.2016 N 03-02-07/1/8102 Минфин России рассмотрел вопрос о применении статей 76 и 77 НК РФ к открываемым банками счетам, на которые зачисляются денежные средства (обеспечительный платеж).

Согласно пункту 2 статьи 11 НК РФ для целей Кодекса и иных актов законодательства о налогах и сборах счетами признаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета.

В соответствии со статьей 381.1 ГК РФ денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 ГК РФ, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж).

В случае внесения обеспечительного платежа в безналичной форме соответствующие денежные средства могут быть зачислены на любой банковский счет (если он не является специальным банковским счетом, режим которого не допускает осуществление операций такого рода).

Минфин России поддержал позицию Банка России о применении общих правил главы 45 ГК РФ к банковскому счету, на который зачисляются денежные средства в счет обеспечительного платежа, поскольку законодательством не установлены специальные требования к такому счету.

Параграфом 8 ГК РФ не предусмотрены ограничения по приостановлению операций по счету, на который зачисляются денежные средства при внесении соответствующего обеспечительного платежа в безналичной форме, а также по аресту таких денежных средств.

Таким образом, законодательством Российской Федерации, в том числе статьями 76 и 77 НК РФ, не предусмотрены ограничения по приостановлению операций по вышеуказанным счетам в банках и по аресту денежных средств на этих счетах.

В Постановлении Одиннадцатого арбитражного апелляционного суда от 08.08.2012 N А55-9647/2012 указано, что исходя из положений статьи 77 НК РФ наложение ареста на имущество налогоплательщика возможно только при соблюдении двух обязательных условий: неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога и наличия оснований полагать, что должник предпримет меры, чтобы скрыться либо скрыть свое имущество.

После того как наложен арест, права налогоплательщика относительно владения, пользования и распоряжения имуществом, на которое наложен арест, существенно ограничиваются.

ФАС Уральского округа в Постановлении от 08.11.2006 N Ф09-9828/06-С3 указал, что, поскольку соглашения о погашении обязательств взаимозачетом, на которые ссылается ответчик, заключены после наложения ареста на задолженность, данные сделки в части погашения арестованной задолженности являются ничтожными в силу статьи 168 ГК РФ.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Статья 74. Поручительство

Статья 74.1. Банковская гарантия

Статья 75. Пеня

Статья 76. Приостановление операций по счетам в банках, а также переводов электр…

Протокол об аресте имущества

Протокол, а также опись, которая к нему прилагается должны содержать перечисление имущества, которое арестовывается. В описи имущества указывается точное наименование, количество, а также индивидуализирующие предметы признаки и их стоимость.

В протоколе, также, как и в постановлении, отражается предупреждение налогоплательщика о применении к нему ответственности за нарушение порядка владения, пользования и распоряжения имуществом.

Протокол должен быть подписан:

- сотрудником налоговой, который проводит арест;

- присутствующими понятыми

- а также специалистами, в случае их участия.

- также в протоколе должна стоять подпись и самого налогоплательщика либо его представителя.

Налоговая должна его вручить налогоплательщику под роспись либо отправить заказным письмом по юридическому адресу должника.

Если же имущество, которое подлежит аресту, находится не в одном месте, то может быть составлено несколько протоколов.

Характерные черты ареста имущества компании

Аресту имущества налогоплательщиков (включая компании) посвящена ст. 77 НК РФ .

Арест имущества организаций имеет отличительные характерные черты:

- Аресту подлежит либо все имущество компании вообще, либо только его часть. Главное правило такое: указанная процедура применяется исключительно в отношении такого объема имущества, которого будет достаточно (необходимо) для исполнения обязанности по уплате налога, пеней и штрафов.

- Для ареста имущества требуется санкция прокурора. Закон дает ему сутки на размышление и изучение представленных органами ФНС материалов, после чего он должен либо санкционировать арест, либо дать мотивированный отказ ( Приказ Генпрокуратуры РФ №122 от 22.03.2010 г. ).

- Процедура ареста имущества организации строго определена:

- перед ее началом должностные лица обязаны предъявить служебные удостоверения, а также документы-основания ареста с санкцией прокурора;

- присутствие понятых – обязательно, присутствие представителя организации – по его желанию, отказать в котором ему не имеют право, при этом всем присутствующим лицам разъясняются их права и обязанности;

- при производстве ограничения на пользовании имуществом составляется протокол, а также опись арестовываемого имущества, при этом каждый изымаемый предмет предъявляется понятым и представителю.

- Место, в котором будет храниться арестованное имущество, изначально определяется в постановлении.

- Принимать решение об аресте правомочен только руководитель органа ФНС (его заместитель).

- Как только должник исполнит свои обязательства – арест отменяется.

Наложение ареста на имущество: помощь адвоката

Устная консультация: вы приезжаете к нам в офис, предоставляете всю имеющуюся информацию, а адвокат Мурзакова Екатерина Михайловнаотвечает на все ваши вопросы и разъясняет нормы законодательства по вашему делу (115 статья «Наложение ареста на имущество», УПК РФ).

Письменная консультация: на основании полученной информации адвокат не просто подробно консультирует, а излагает ответ на бумаге со ссылкой на статьи Закона.

Досудебная процедура взыскания задолженности: адвокат осуществит все процедуры, связанные с наложением ареста, подготовив документы для судебного производства и добившись возврата задолженности.

Исполнительное производство: несмотря на то, что исполнительным производством занимаются судебные приставы, адвокат поможет ускорить процесс и добиться взыскания от ответчика возврата долга.

Защита интересов в суде: наш специалист заявит ходатайство, подаст жалобы в случае необходимости и совершит все процессуальные действия.

|

Вопрос к адвокату |

Ответ адвоката |

|

Могут ли налоговые или таможенные органы арестовать имущество организации за неуплату пеней, налога и штрафов? |

Да, об этом говорится в статье 77 Налогового Кодекса РФ. Принимает решение руководитель таможенного или налогового органа, и называется этот документ постановлением. Так, п.1 гласит, что такое изъятие является способом обеспечения решения о взыскании штрафов, пеней и налога. Действия производятся только с санкции прокурора и в присутствии понятых, обязательно в дневное время. |

|

Что такое полный и частичный арест имущества? |

Если на собственность компании наложили полный арест, она не вправе распоряжаться арестованным имуществом. При этом права пользования и владения происходят с разрешения контролирующего органа – таможенного или налогового. |

|

Зачем нужно хранение арестованного имущества? |

В ФЗ «Об исполнительном производстве» особенности этой процедуры подробно описаны в статьях 86 и 107. Впервые понятие «охраны арестованного имущества» введено в законодательство в 2007 году. В отличие от «хранения», когда объект собственности поступает во владение хранителя, при «охране» им по-прежнему владеет собственник. И в том, и в другом случае преследуется одна цель – обеспечение сохранности движимого или недвижимого объекта от уничтожения, хищения или повреждения. |

|

Может ли лицо пользоваться имуществом, которое ему передано на хранение судебным приставом? |

Нет, не может без письменного на то согласия пристава. Случаи ареста, когда пристав не вправе подписывать согласие:

|

Вернуться в раздел Консультационное сопровождение

Может ли пристав описать имущество принадлежащее родственникам

А если у супругов только совместная собственность, то сначала приставу необходимо ходатайствовать перед судом о выделении его доли и лишь после этого накладывать взыскание только на его половину. В этом случае второму супругу потребуется оспаривать решение пристава и просить исключить свою собственность из описи.

Не регистрируемая собственность представляет собой еще более обширную группу, сюда входят предметы обихода, личные вещи, деньги. Если средства хранятся не на счетах, то установить их собственника трудно, а вот если в кредитной организации существует договор с должником, то избежать его ареста не удастся.

Имущество, не подлежащее аресту

Если возникла угроза ареста вашего имущества, необходимо знать, на что это действие распространяться не может. Ст. 446 ГПК гласит, что не подлежат аресту:

- не являющаяся предметом ипотеки жилплощадь при отсутствии иного пригодного для проживания помещения;

- земельные участки (за исключением приобретенных в ипотеку);

- личные вещи и предметы домашнего пользования. Но драгоценности и атрибуты роскоши при наложении ареста на имущество судом изымаются;

- профоборудование, если его цена выше ста минимумов оплаты труда по федеральному законодательству;

- неиспользуемые с целью заработка птица и скот;

- семена сельскохозяйственных растений;

- продукты и вещи первой необходимости в размере прожиточного минимума субъекта и его иждивенцев в момент наложения ареста на имущество должника;

- топливо с расчётом на целый отопительный сезон жилплощади;

- необходимые транспортные и прочие средства в связи с инвалидностью ответчика;

- государственные отличия, награды и памятные знаки.

Мы ответим на все Ваши вопросы и обязательно поможем! Позвоните нам прямо сейчас по телефону «Горячей линии» (812) 425 31 40 и получите юридическую консультацию!

Если судебный пристав превысил полномочия и попытался изъять имущество, неподлежащее взысканию,на его действия можно пожаловаться в территориальныйорган УФССП или областной аппарат главного судебного пристава. Такая жалоба рассматривается уполномоченными служащими в десятидневный срок. Своевременное обращение позволит вернуть имущество, не подлежащее конфискации, в ближайшее время.