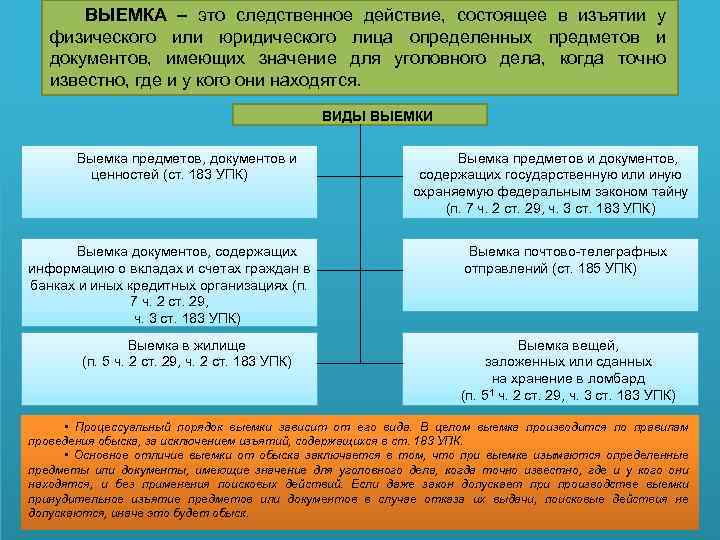

Содержание выемки

Содержание выемки заключается в изъятии определенных предметов и документов, имеющих значение для уголовного дела. Процесс непосредственной выемки предметов и документов состоит из двух этапов: отбор объектов и их изъятие.

В большинстве случаев в производстве выемки должны принимать участие специалисты — лица, обладающие специальными знаниями в соответствующей области (бухгалтер, экономист, инженер, криминалист и т.д.), которые могут обратить внимание следователя на признаки объектов, представляющих интерес для расследования, выявить латентные связи намеченных к выемке объектов с другими предметами и документами, имеющими значение для уголовного дела.

При выемке почтово-телеграфных отправлений следователь подбирает понятых, как правило, из числа сотрудников почтовых отделений.

Детальный осмотр изъятых предметов и документов обычно производится на месте выемки и данные этого осмотра фиксируются в протоколе выемки. Однако если для осмотра требуются специальные знания или различные технические устройства и приборы, а также необходимо длительное время для его осуществления, то осмотр изъятых предметов обычно производиться в другом месте как самостоятельное следственное действие,

о результатах которого составляется отдельный документ.

Протокол предъявляется для ознакомления всем лицам, участвующим в данном следственном действии, затем он подписывается следователем и другими участниками. Протокол выемки составляется в двух экземплярах под копирку. Второй экземпляр остается у владельца помещения или администрации соответствующего учреждения, предприятия.

Изъятие документов таможенными и другими органами

В соответствии с п. 1 ст. 34 НК РФ таможенные органы при проведении проверок в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, имеют права налоговых органов.

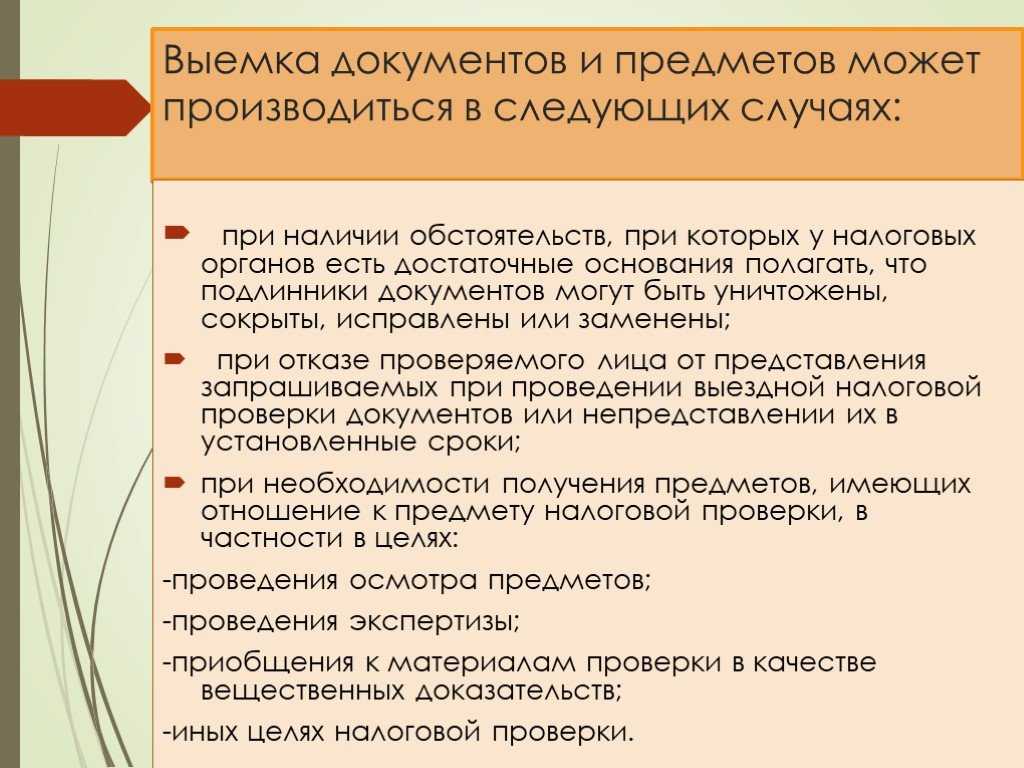

При выявлении в ходе проверки фактов совершения подлога документов, при наличии достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, проверяющие обязаны изъять указанные документы. Об изъятии документов составляется акт изъятия документов.

В акте изъятия документов при необходимости дается более полная характеристика изымаемого документа: дата составления, номер, кем выдан, количество листов и другие данные по усмотрению проверяющего, которые позволили бы в дальнейшем точно идентифицировать изъятый документ и его принадлежность к финансово-хозяйственным операциям проверяемого экономического субъекта.

Проверяемому лицу должна быть предоставлена возможность сделать копии изымаемых документов, которые должны быть помещены в дела проверяемого экономического субъекта вместо изъятых оригиналов документов, о чем делается отметка в акте изъятия документов.

Проверяемое лицо имеет право при выемке документов делать замечания, которые по его требованию должны быть внесены в акт. Изъятые документы должны быть пронумерованы и прошнурованы.

Акт изъятия документов подписывается руководителем группы и должностным лицом проверяемого экономического субъекта. В случае отказа должностного лица от подписания акта изъятия документов об этом делается соответствующая запись.

Акт изъятия документов составляется в двух экземплярах, из которых первый экземпляр приобщается к материалам проверки, а второй экземпляр вручается представителю проверяемого экономического субъекта.

Изъятие документов в соответствии с производством выемки осуществляется правоохранительными органами в качестве вещественных доказательств в порядке, предусмотренном ст. ст. 182, 183 Уголовно-процессуального кодекса РФ, ст. 94 Налогового кодекса РФ.

Выдача изымаемых документов производится с уведомлением начальника таможенного органа на основании мотивированного постановления уполномоченного должностного лица компетентного органа или судебного решения в присутствии понятых и с составлением протокола выемки. Изъятые документы перечисляются в протоколе выемки.

Копия (или второй экземпляр) протокола выемки документов формируется в дело таможенного органа в соответствии с номенклатурой дел.

Протоколы выемки документов хранятся до истечения срока хранения документов, внесенных в протокол, после чего на заседании экспертной комиссии таможенного органа принимается решение о включении дел с протоколами выемки в акт об уничтожении.

Требования инструкции по делопроизводству и работе архива в таможенных органах

На место документов, изъятых по протоколу выемки, в дела подшиваются заверенные копии выданных документов (п. 9.3.2 Типовой инструкции по делопроизводству и работе архива в таможенных органах, утвержденной Приказом ФТС России от 18.10.2004 № 160 (далее Типовая инструкция)).

Во внутренние описи этих дел и в листы-заверители вносятся дополнения, отражающие замену подлинных документов копиями со ссылкой на соответствующий акт (протокол выемки документов) (п. 9.2.13 Типовой инструкции).

При выдаче целых дел копирование документов, из которых состоит дело, как правило, не производится. Выдача таких дел оформляется в соответствии с п. 11.5 Типовой инструкции.

В соответствии со ст. 26 Федерального закона от 22.10.2004 № 125 «Об архивном деле в Российской Федерации» архивные документы, изъятые в качестве вещественных доказательств, подлежат возврату собственнику или владельцу архивных документов.

При возврате документов и дел, изъятых правоохранительными органами в качестве вещественных доказательств, должностным лицом таможенного органа, ответственным за работу архива, осуществляется проверка состояния возвращаемых дел и документов и их соответствие документам, указанным в протоколе выемки, в присутствии лица, возвращающего документы (п. 11.5.9 Типовой инструкции).

При обнаружении недостачи дел или отдельных листов в них, а также повреждений дел и документов должностным лицом таможенного органа, ответственным за работу архива, составляется акт в соответствии с п. 11.5.9 Типовой инструкции. Возвращенные документы подшиваются в дела с одновременным изъятием копий. В книге выдачи дел, во внутренней описи дела и в листе-заверителе дела делается отметка о возврате документов.

Совет № 4. Не говорите лишнего

При выемке необходимо сохранять спокойствие и самообладание. Разговаривать с инспекторами, проводящими выемку, а также с лицами, их сопровождающими (чаще всего это оперативные сотрудники ОБЭП), нужно корректно и сдержанно. Не следует давать какие-либо письменные либо устные пояснения по вопросам, не касающимся непосредственно предмета выемки.

Например, если инспектор спрашивает сотрудника о том, где его рабочее место, какую занимает должность, принадлежит ли имущество, находящееся в помещении, ему лично или это имущество предприятия, – отвечать на эти вопросы необходимо.

Если же инспектор заявляет, что ему необходимо получить у должностных лиц либо работников предприятия пояснения (письменные либо устные) о взаимоотношениях с тем или иным контрагентом, то давать такие пояснения в ходе выемки не следует. Раз инспектору хочется позадавать вопросы – пусть вызывает в ИФНС официально, повесткой. В этом случае будет возможность подготовиться к допросу и давать пояснения спокойно и в присутствии адвоката, а не в стрессовом состоянии в ходе проведения выемки и без поддержки адвоката.

Понятие выемки и основания ее производства

Выемка может быть произведена на основании следующих оснований:

- Решения суда, прокурора или следователя. Эти органы вправе принимать решение о необходимости выемки для проверки обстоятельств дела.

- Решение органа, проводящего предварительное расследование. Если существует обоснованная угроза уничтожения или порчи доказательств, орган, проводящий расследование, может самостоятельно принять решение о выемке материалов.

Для выполнения процедуры выемки применяются акты, которые регламентируют основные правила и порядок проведения данной процедуры:

- Уголовно-процессуальный кодекс Российской Федерации;

- Постановления Пленума Верховного Суда Российской Федерации, касающиеся вопросов выемки;

- Положение о перечне материалов и документов, подлежащих изъятию.

Выемка является важной стадией проверки всех необходимых доказательств и материалов в уголовном процессе. Соблюдение процедур и актов, регламентирующих данную процедуру, является гарантом законности и объективности полученных доказательств

Алгоритм проведения выемки

Выемка может проводиться только в присутствии этих лиц:

- Понятые.

- Представители проверяемой компании.

- Специалисты.

Соответствующее правило указано в пункте 3 статьи 94 НК РФ. Понятые нужны для подтверждения состава документов и итогов выемки. К примеру, если процедура проводится одним сотрудником, он может подкинуть документы. Понятые позволяют предупредить правонарушения. Понятыми, согласно пункту 2 статьи 98 НК РФ, могут являться любые заинтересованные лица. Сотрудники инспекции являются заинтересованными лицами. Следовательно, понятыми являться они не могут. В рамках выемки должно присутствовать минимум 2 понятых.

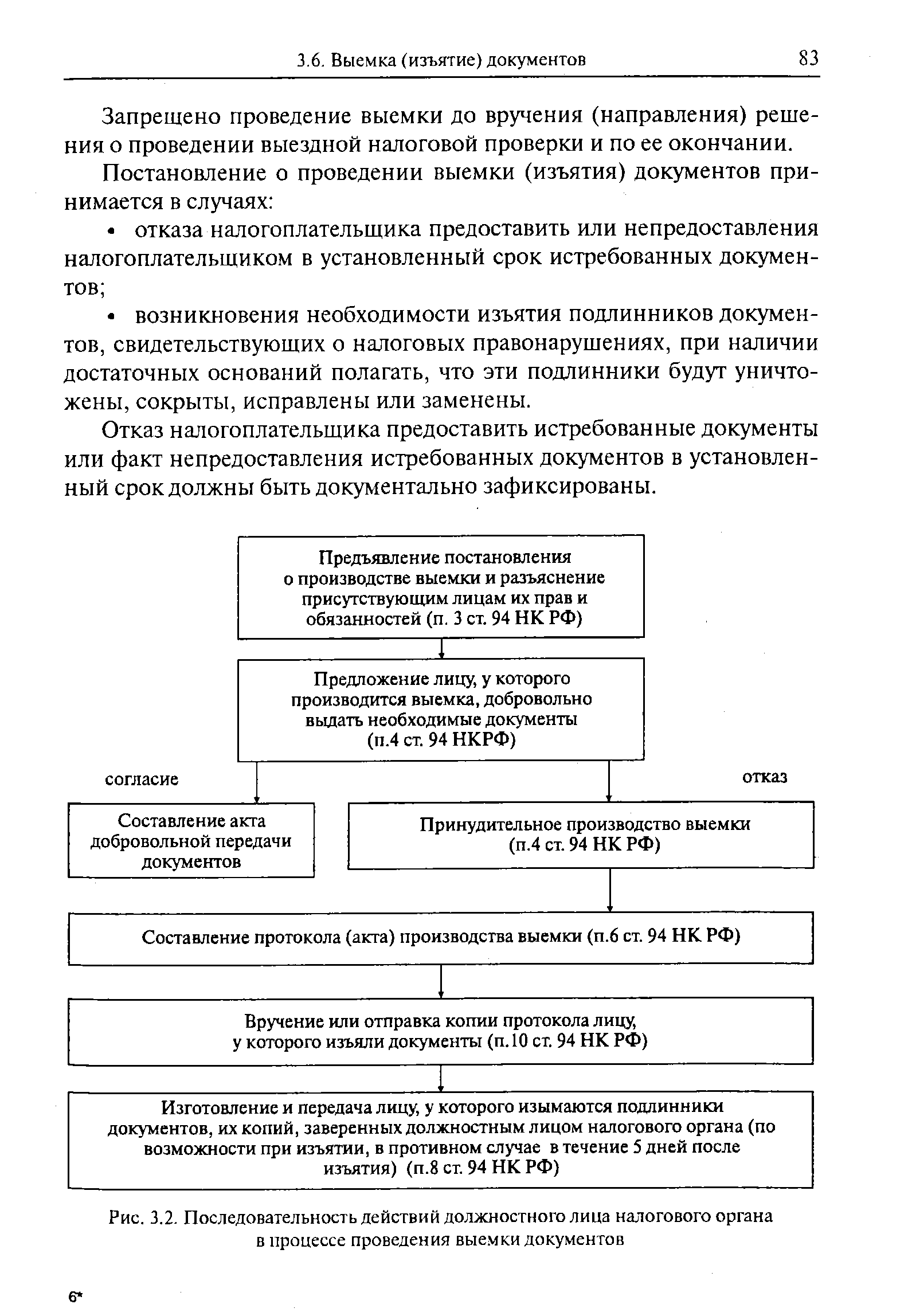

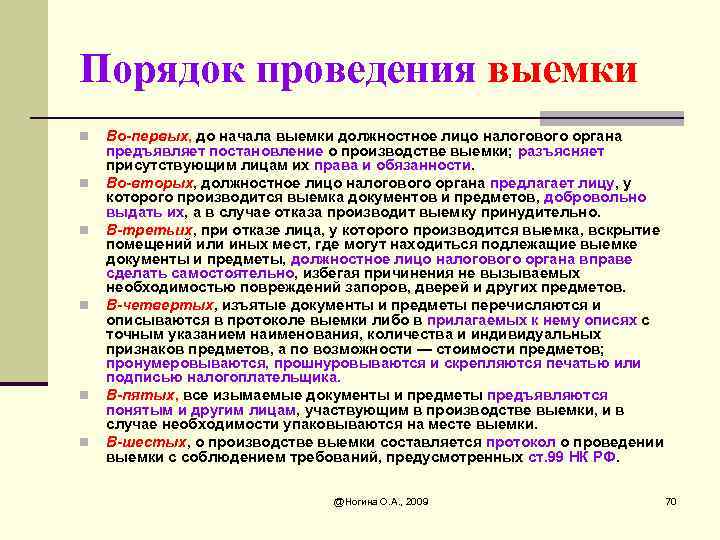

До начала процедуры налоговики обязаны предъявить постановление о принятии мер по выемке. Также они должны разъяснить всем присутствующим права и обязанности. Затем налоговики просят представителей компании добровольно предоставить документы и предметы. Если в ответ на это поступил отказ, производится принудительная выемка. Представители организации могут чинить препятствия к проведению процедуры. К примеру, они могут не открыть помещение, сейф. В этом случае налоговики имеют право произвести вскрытие самостоятельно. Однако они должны сделать все возможное для того, чтобы не допустить повреждений запоров, сейфа.

ВАЖНО! Выемка не может выполняться ночью. То есть с 10 вечера до 6 утра

Эта работа проводится исключительно в рабочее время. Документы, полученные в результате процедуры, должны быть показаны всем участникам выемки. Затем их желательно упаковать.

Если изымаются оригиналы документов, с них нужно снять копии. Последние заверяются налоговиками и отдаются сотрудникам проверяемой компании. Иногда сразу же копии снять нельзя. В этом случае заверенные копии передаются представителям компании в течение 5 дней после выемки.

Изъятые документы нужно пронумеровать, прошнуровать, а затем поставить печать проверяемой организации и подпись ее руководителя. Представитель компании может отказаться ставить печать. В этом случае налоговики должны проставить соответствующую отметку в протоколе выемки.

К СВЕДЕНИЮ! Очередность процедуры должна быть соблюдена. В обратном случае представители проверяемой организации могут оспорить выемку.

Комментарий к Статье 183 Уголовно-процессуального кодекса

Статья 183 Уголовно-процессуального кодекса Российской Федерации устанавливает порядок производства выемки в ходе предварительного следствия. Изъятие является одной из важнейших оперативно-розыскных мер, применяемых судебными органами. Оно осуществляется с целью установления и защиты материалов, предметов или иных объектов, связанных с изучением и доказыванием преступления.

Proцедура проведения выемки регламентируется Уголовно-процессуальным кодексом. В соответствии с ним, выемка производится с соблюдением определенной формы и процедуры. В случае, если необходимо произвести изъятие, судебный следователь выдает соответствующее решение, в котором указываются конкретные материалы и предметы, подлежащие изъятию.

Выемка осуществляется следователем, присутствие подозреваемого или обвиняемого, их представителя или защитника при производстве выемки не требуется. При постановлении решения о выемке следователь обязан учитывать принципы необходимости, достаточности и пропорциональности использования данной меры. Выемка может производиться как с применением физического воздействия, так и без него, в зависимости от обстоятельств дела и необходимости сохранения целостности доказательств.

Экспертизы

Часто в рамках выездных проверок проводятся почерковедческие экспертизы. Рекомендуем не пренебрегать предоставленными ст. 95 НК РФ правами на проверку компетенции эксперта и постановку ему вопросов, на возражения против результатов экспертизы и проведение повторной экспертизы.

При изучении результата почерковедческой экспертизы обратите внимание на документы, содержащие образцы свободных подписей, и убедитесь в достаточности количества образцов свободных и экспериментальных подписей. Так, из документов, представленных эксперту налоговым органом, должно усматриваться, что свободные образцы подписей выполнены тем лицом, подписи которого исследуются

Период выполнения свободных подписей должен быть близок к периоду изготовления исследуемых документов, поскольку человек может со временем изменять свою подпись. Количество свободных образцов подписей должно быть достаточным для проведения исследования.

Зачем нужен адвокат при обыска, выемки, обследования и осмотра?

Такие следственные действия как выемка, обыск и прочее, перечисленное выше, непосредственно затрагивают конституционные права человека, в особенности если речь идёт о жилье. Поэтому они всегда должны осуществляться в строгом соответствии с действующим процессуальным законодательством. И адвокат при обыске может проследить за тем, соблюдают ли сотрудники правоохранительных органов установленный порядок или нет.

Граждане, предприниматели, обычно плохо знакомы со своими правами. Кроме того, они находятся в стрессовом состоянии, под сильным давлением. Для многих сотрудников компании такая ситуация становится ещё и полной неожиданностью, поскольку они могут до последнего не подозревать о том, что в отношении фирмы проводится проверка, что у организации возникли какие-то проблемы. В итоге всё это приводит к тому, что даже знающие о своих правах люди оказываются в растерянности, не знают, как отстоять свою позицию.

А адвокат при обыске и выемке не вовлечён в происходящее. При этом для него такое мероприятие является своеобразной рутиной: он его неоднократно наблюдал, а также принимал в нём участие как официальный представитель и защитник. Кроме того, специалист не только знает о правах граждан в теории, но и прекрасно понимает, как они должны соблюдаться на практике, что конкретно уже будет расцениваться вышестоящим руководством или судом как злоупотребление.

Именно поэтому с помощью адвоката противостоять злоупотреблениям получается гораздо эффективнее. А действенная защита при обыске и выемке не позволит контролирующим органам собрать на вас какой-то серьёзный компромат. Кроме того, присутствие квалифицированного юриста является также гарантией того, что сотрудники ОЭБиПК и иных правоохранительных структур не воспользуются растерянностью работников проверяемой компании и не станут их, допрашивать, пытаясь получить изобличающие показания на руководство или собственников компании.

Адвокат также предупреждает совершение серьезных правонарушений со стороны представителей правоохранительных органов. В частности, во время обыска могут «случайно» возникнуть бумаги (печати сторонних организаций), которых у компании до обыска не было.

У Вас остались вопросы?Первая консультация абсолютно бесплатна!

Получить консультацию

Стадии проверки до возбуждения уголовного дела

Первая стадия проверки – это сбор и анализ предварительной информации о событии, подлежащем проверке. В этот период проводятся различные оперативно-розыскные мероприятия, включая допросы свидетелей, осмотр места происшествия и изъятие необходимых документов.

Далее следует стадия предварительных проверочных мероприятий, на которой проводятся дополнительные действия с целью уточнения информации, полученной на предыдущей стадии. Это может быть осуществление оперативно-розыскных действий, проведение экспертиз и иных исследований, а также дополнительные допросы и обследования свидетелей и потерпевших.

Последняя стадия – это подготовка заключительного документа после проведения предварительных проверочных мероприятий. На этом этапе составляется заключение проверки, в котором содержатся данные обнаруженных нарушений, фактические и правовые оценки, а также предложения о дальнейшем рассмотрении дела.

Все стадии проверки до возбуждения уголовного дела регламентируются Уголовно-процессуальным кодексом Российской Федерации и осуществляются с соблюдением принципов законности, объективности и неотвратимости уголовно-правовой ответственности.

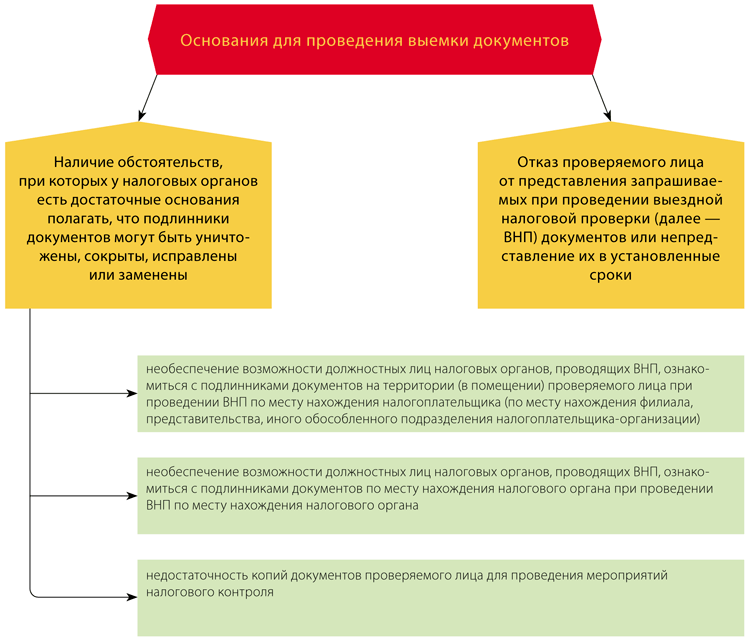

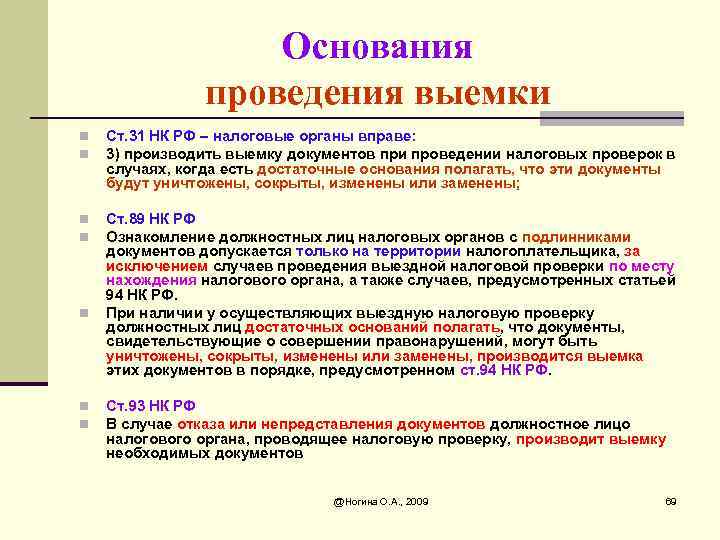

Основание второе — статьи 31 и 89 НК РФ

Второе основание для производства выемки предусмотрено в пп. 3 п. 1 ст. 31 и п. 14 ст

89 НК РФ.

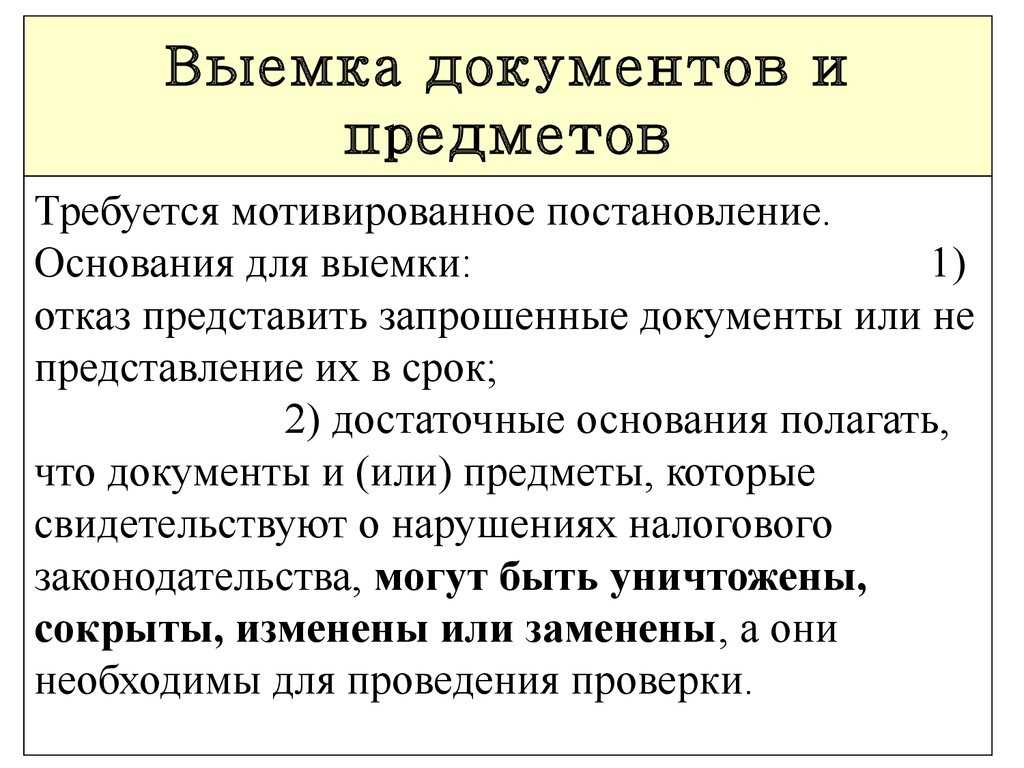

Выемку производят, когда у налогового органа имеются обоснованные подозрения в том, что необходимые документы будут уничтожены, сокрыты, изменены или заменены.

Важно, чтобы требование было обоснованным, т.е. налоговики должны быть готовы обосновать, аргументировать основания для производства выемки, а также ответить на вопрос, почему именно налогоплательщик может уничтожить, сокрыть, изменить или заменить важные для налогового органа документы.

Суды довольно жестко отслеживают соблюдение этих требований.

Возьмем, к примеру, такую формулировку: «Для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица

Кроме того, у проверяющих имеются достаточные основания полагать, что подлинники документов могут быть сокрыты, исправлены или заменены».

Рассматривая аналогичную формулировку, суды указали, что формальное указание на наличие оснований, предусмотренных пп. 3 п. 1 ст. 31, ст. 94 НК РФ, без ссылки на конкретные обстоятельства, подтверждающие совершение налогоплательщиком действий по сокрытию, исправлению, замене подлинных документов, не свидетельствует о том, что постановление налогового органа является мотивированным, что нарушает требования, установленные ст. 94 НК РФ (см., например, Постановления ФАС Уральского округа от 25.04.2011 N Ф09-2131/11-С3 по делу N А76-17130/2010-39-453, ФАС Волго-Вятского округа от 01.11.2010 по делу N А31-2591/2010, ФАС Восточно-Сибирского округа от 19.01.2010 по делу N А33-9196/2009 и т.д.).

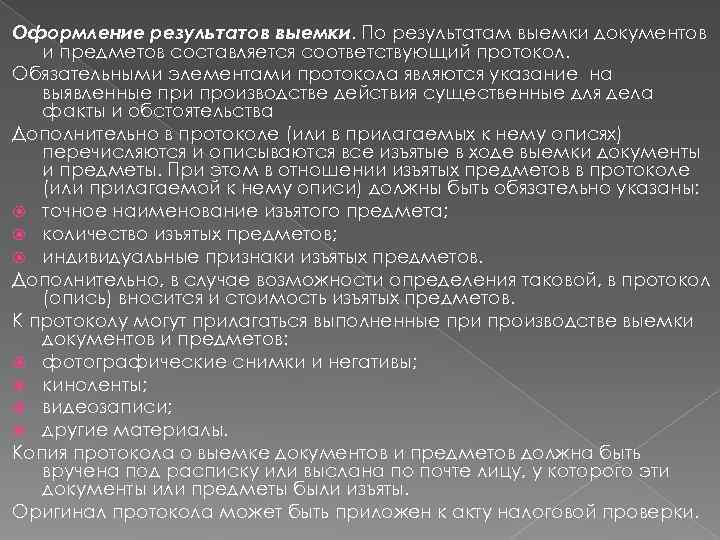

Фиксация результатов выемки

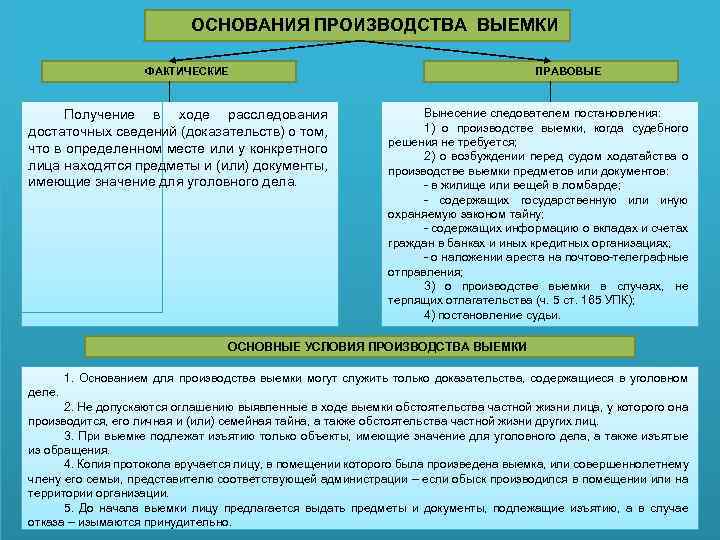

Процесс и результаты выемки фиксируются в протоколе. В нем целесообразно указать:

1) место и дату производства выемки, время ее начала и окончания;

2) должность, фамилию, инициалы лица, составившего протокол;

3) место обнаружения искомых объектов (при этом особенно подробно описываются тайники); выданы они добровольно или изъяты принудительно;

4) точные наименование, назначение, размеры, форму, цвета и другие признаки всех обнаруженных и изъятых объектов.

Каждый объект должен быть описан так, чтобы его можно было выделить среди аналогичных. Если имеется паспорт к вещи, он изымается вместе с ней. При изъятии денежных купюр указываются их серии и номера. Если изымаемый предмет имеет значение вещественного доказательства, он соответствующим образом упаковывается;

5) факты и обстоятельства повреждения или разрушения отдельных объектов в ходе изъятия.

Документы, содержащие информацию о вкладах и счетах граждан в банках и иных кредитных организациях, могут быть подвергнуты изъятию путем выемки на основании судебного решения, принимаемого в порядке, установленном ст. 165 УПК.

Вызов в качестве свидетеля

Основные параметры мероприятия приведены в таблице 5.

Таблица 5

Вызов в качестве свидетеля. Основные параметры мероприятия

|

Норма, которой регулируется |

Подпункт 12 пункта 1 статьи 31 НК РФ, статья 90 НК РФ |

|

Документ, которым инициируется |

Повестка |

|

В рамках каких контрольных мероприятий проводится |

В рамках мероприятий налогового контроля |

Что следует знать:

1. Свидетель вызывается для дачи показаний повесткой. Повестка составляется в произвольной форме.

2. Как правило, свидетель вызывается по месту нахождения налогового органа. Однако, показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа — и в других случаях.

3. В качестве свидетеля может быть вызвано любое физлицо, которому могут быть известны обстоятельства, имеющие значение для осуществления налогового контроля. Не могут допрашиваться в качестве свидетеля:

- лица малолетнего возраста (не достигшие четырнадцати лет)1;

- лица, которые в силу своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

- лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности, адвокат2, аудитор3, нотариус4.

4. Физлицо вправе отказаться от дачи показаний против себя, своего супруга и близких родственников (к ним относятся родители, дети, усыновители, усыновленные, полнородные и неполнородные братья и сестры).

5. Показания свидетеля заносятся в Протокол (форма по КНД 116501, приведенная в Приложении №11 к Приказу № ММВ-7-2/189@). Протокол составляется налоговым инспектором, проводящим допрос свидетеля.

6. Перед получением показаний свидетель должен быть предупрежден об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в Протоколе, которая удостоверяется подписью свидетеля.

7. В ходе допроса свидетеля могут использоваться технические средства аудио- и/или видеозаписи, фототехника, о чем делается соответствующая запись в протоколе, а материалы должны быть приложены к Протоколу.

8. Согласно письму ФНС России от 31.12.2013 № ЕД-4-2/23706@ свидетель может воспользоваться правом на получение квалифицированной юридической помощи (п. 1 ст. 48 Конституции РФ) и давать показания при проведении допроса в присутствии лица, представляющего его интересы. В качестве такого лица может выступать не только адвокат, но и иное лицо, оказывающее юридическую помощь (юрист или другое лицо организации) (п. 3 Определения КС РФ от 05.02.2004 № 25-О).

Примечание:1На основании пункта 1 статьи 11 НК РФ применяются положения статьи 28 Гражданского кодекса Российской Федерации.2 Статья 8 Федерального закона от 31.05.2002 года №63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации».3 Статья 9 Федерального закона от 30.12.2008 года №307-ФЗ «Об аудиторской деятельности».4Часть 2 статьи 16 Основ законодательства Российской Федерации о нотариате, утверждены ВС РФ от 11.02.1993 года №4462-1.

Ответственность за правонарушения

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет налоговую ответственность свидетеля в виде взыскания штрафа в размере одной тысячи рублей (п. 1 ст. 128 НК РФ). Повторная неявка в налоговый орган в качестве свидетеля признается отягчающим обстоятельством и влечет за собой взыскание штрафа в двойном размере (п. 2 ст. 112 НК РФ, п. 4 ст. 114 НК РФ, п. 1 ст. 128 НК РФ).

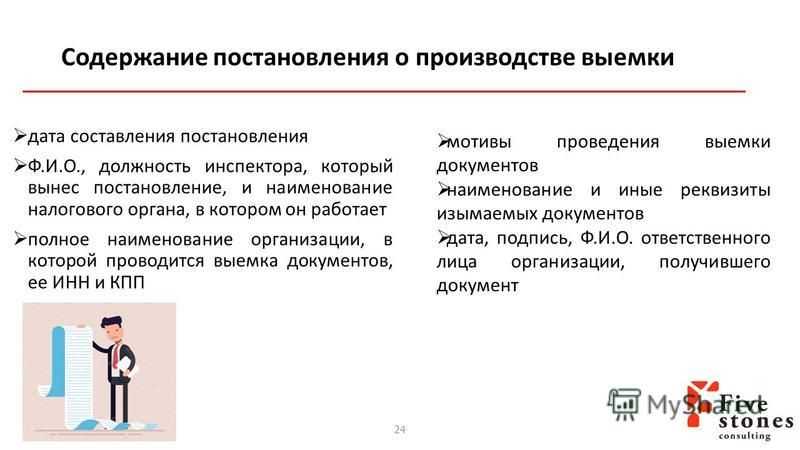

Протокол о производстве выемки документов

В конце процедуры выемки документов инспекторы составляют протокол о производстве выемки, изъятия документов и предметов по установленной форме ( к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@), соответствующий требованиям ().

В протоколе перечисляют и подробно описывают изъятые документы, а также отражают все действия, произведенные во время выемки. Документ должен иметь следующие данные ():

- место и дату составления;

- время начала и окончания выемки документов;

- должность, Ф.И.О. инспектора, который составил протокол;

- сведения о лицах, которые участвовали в выемке (их Ф.И.О., адрес, гражданство и т.п.);

- сведения об объектах выемки (изъятых документах);

- подробное описание результатов выемки документов.

Налоговики перечисляют и описывают изъятые документы либо в самом протоколе, либо в прилагаемых к нему описях с точным указанием наименования и количества. Все изымаемые документы предъявляют понятым и другим лицам, участвующим в производстве выемки документов, и в случае необходимости упаковывают на месте выемки (, ).

Как указывают суды, отсутствие подробной описи изъятых документов (например, указание лишь коробок) является основанием для признания выемки документов незаконной (пост. ФАС УО от 08.05.2013 № Ф09-3634/13, от 25.04.2011 № Ф09-2131/11, ФАС ПО от 10.03.2011 № А12-9423/2010, ФАС ЗСО от 28.10.2009 № Ф04-6657/2009, ФАС СЗО от 27.06.2008 № А56-49087/2006).

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа компании скрепить печатью или подписью изымаемые документы инспекторы делают специальную отметку об этом в протоколе ().

После составления протокола проверяющие знакомят с ним всех участников выемки (, ) и вручают его копию под расписку ответственному лицу или представителю компании. Если вручить копию лично невозможно (например, отсутствует представитель), то ее высылают по почте на адрес фирмы, указанный в ЕГРЮЛ ().

Обратите внимание, в случае, если изъяты оригиналы документов, инспекторы обязаны предоставить компании их копии, заверенные должностным лицом налогового органа. Если это невозможно сделать сразу при изъятии, контролеры вправе передать копии в течение пяти рабочих дней после выемки (, )

Еще один очень важный момент. В Кодексе отсутствует норма об обязанности инспекторов вернуть изъятые в рамках процедуры выемки оригиналы документов.

Во избежание их невозврата компании следует направить в инспекцию, осуществившую выемку документов, письмо с просьбой вернуть изъятые подлинники.

Если налоговики все же откажутся возвращать документы, то вернуть их можно будет через суд, объяснив при этом арбитрам все негативные последствия для компании, к которым привел либо может привести такой невозврат оригиналов (пост. ФАС СКО от 26.01.2010 № А32-8547/2008-12/69, от 06.02.2007 № Ф08-173/07-83А, ФАС ЗСО от 28.05.2008 № Ф04-3281/2008(5641-А27-15), от 29.07.2008 № Ф04-4594/2008 (8820-А03-31)).

Подводя итог, перечислим моменты, которые нужно помнить компании о процедуре выемки документов:

- не допускается выемка в ночное время ) (промежуток времени с 22.00 до 06.00 по местному времени ());

- не подлежат изъятию документы, не имеющие отношения к предмету налоговой проверки ();

- инспекторы обязаны доказать факт отказа компании от добровольной выдачи документов и обосновать необходимость проведения выемки (пост. ФАС ПО от 15.03.2002 № А65-9220/2001-СА1-29к);

- выемку производят в присутствии не менее двух понятых, а также ответственных лиц компании или ее представителя (, );

- инспекторы обязаны перед началом процедуры выемки разъяснить всем присутствующим при ней лицам их права и обязанности ().

Екатерина Сыркова, ведущий юрисконсульт департамента налоговой политики компании «Мечел»

Выемка документов и предметов при проведении налоговых проверок

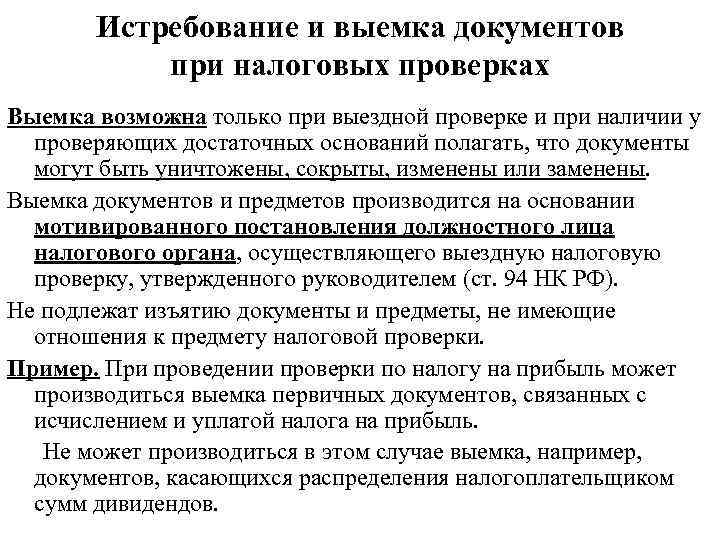

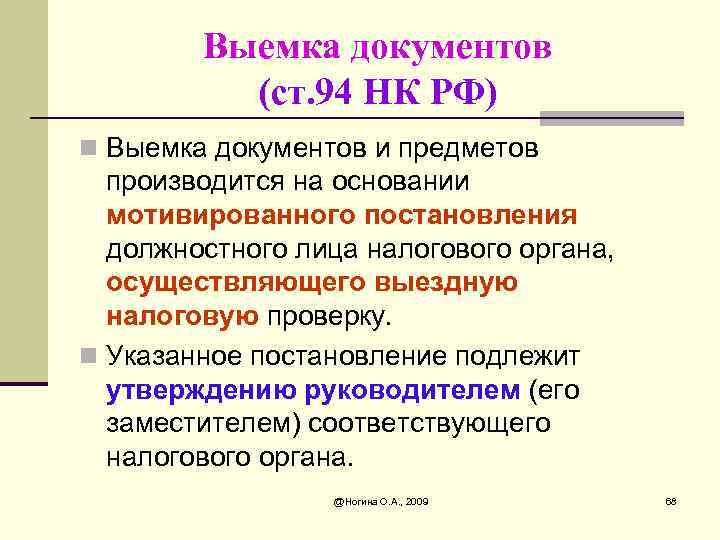

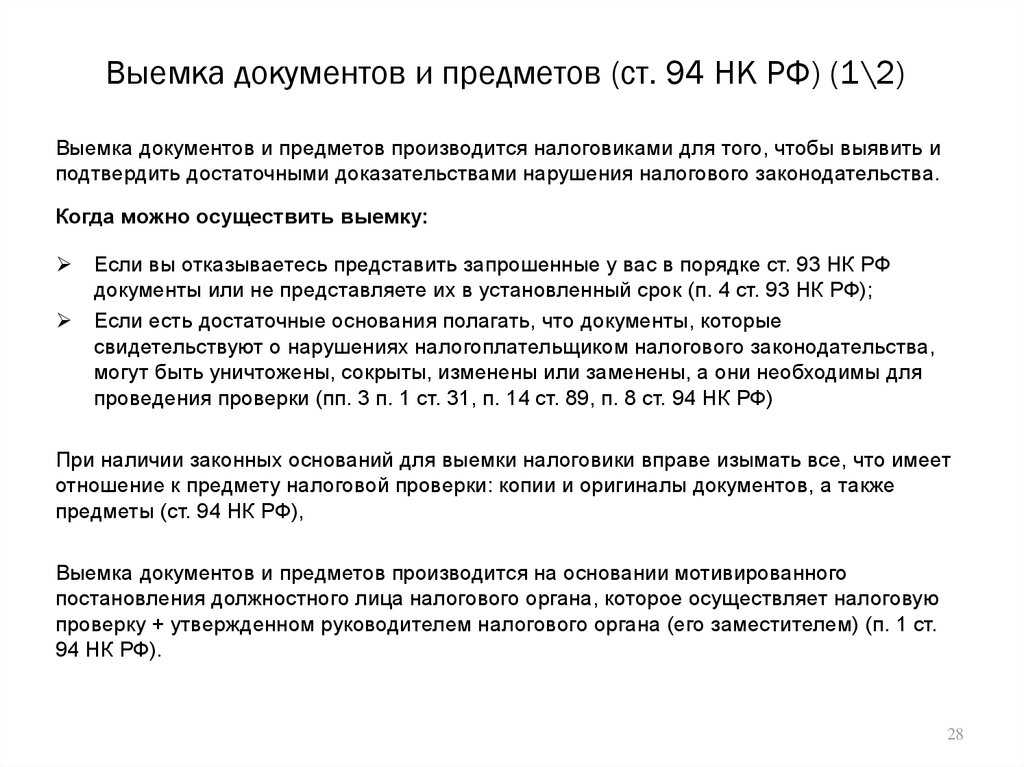

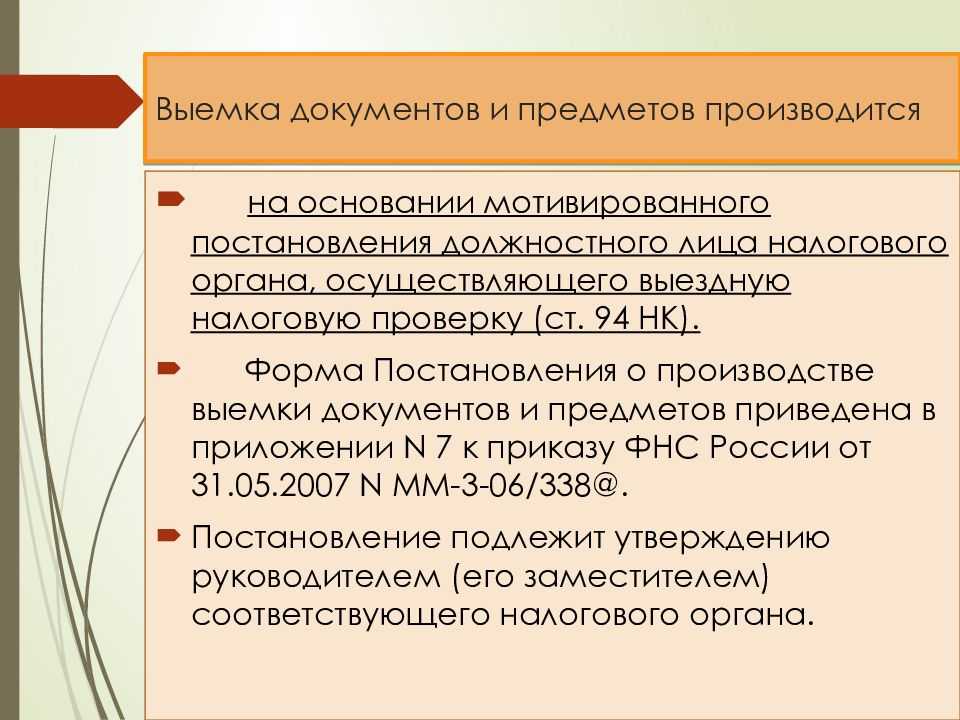

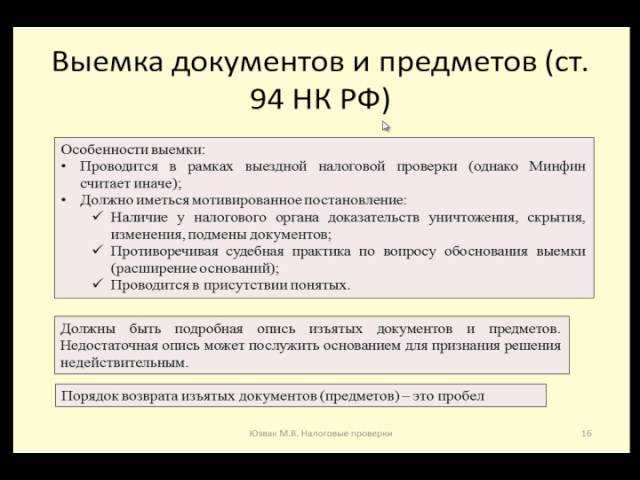

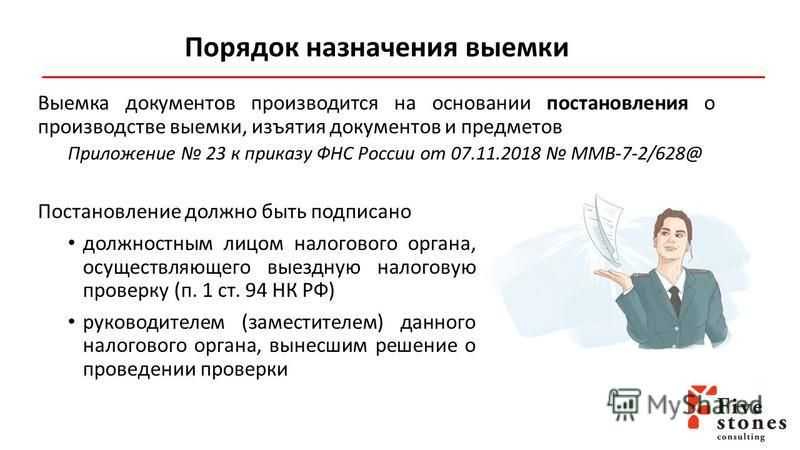

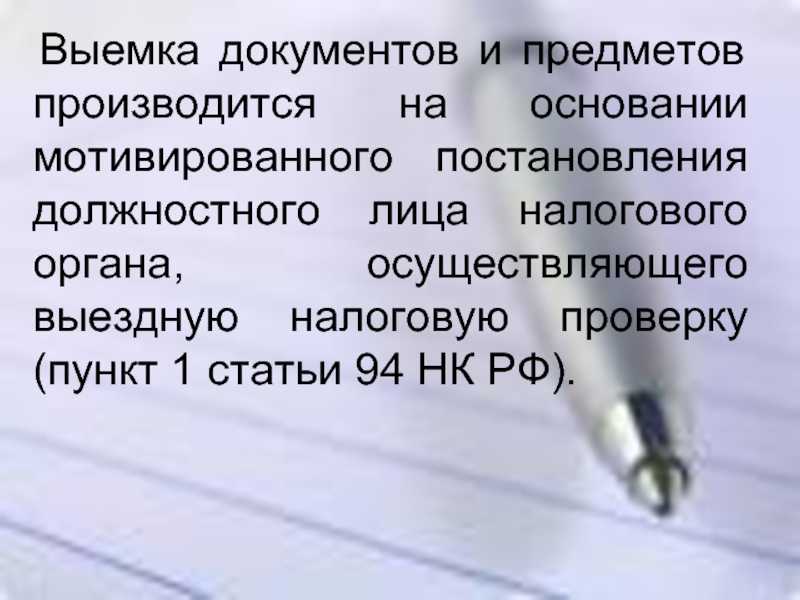

Выемка как процессуальное действие производится при наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении налоговых правонарушений, могут быть (ст.89 НК РФ, ст.94 НК РФ и ст.93 НК РФ) (п.14 ст.89 НК РФ):уничтожены,скрыты,изменены или заменены,а также в случае отказа в предоставлении истребуемых документов.Выемка документов и предметов осуществляется в соответствии со статьей 94 НК РФ.Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку. Указанное постановление подлежит утверждению руководителем (его заместителем) соответствующего налогового органа.Оформление документации по налоговым проверкам осуществляется по формам, утвержденным приказом ФНС России от 08.05.2015 N ММВ-7-2/189@.

Цель проведения выемки

Выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства. Необходимо отметить, что выемка документов и предметов может быть произведена в ходе выездной налоговой проверки или в случае отказа в предоставлении истребуемых документов. В свою очередь, истребование документов может производиться не только в ходе выездной налоговой проверки. Таким образом, выемка документов или предметов может производиться за пределами выездной налоговой проверки (например, в ходе встречной проверки, при проведении камеральной проверки) только в случае отказа лица в предоставлении истребуемых документов.

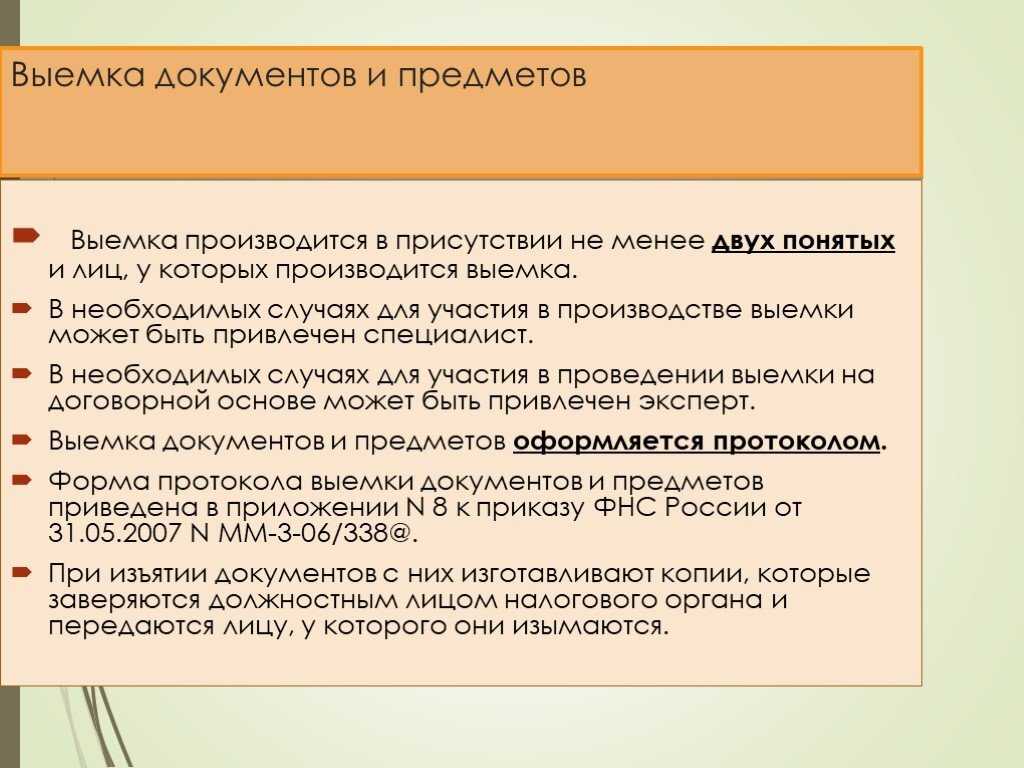

Порядок производства выемки

Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.Лица, участвующие при производстве выемки:

1) понятые — их участие обязательно;2) лица, у которых производится выемка (налогоплательщик, налоговый агент и плательщик сбора) — их участие обязательно;3) налоговые представители налогоплательщика, налогового агента и плательщика сбора — вправе участвовать при проведении выемки;4) специалист — привлекается в необходимых случаях;5) переводчик — привлекается в необходимых случаях .Порядок проведения выемки:

1. До начала выемки должностное лицо налогового органа:

В соответствии с законодательством РФ об административных правонарушениях изъятие товаров представляет собой меру обеспечения по делу об административном правонарушении. Допускается изъятие вещей, явившихся орудиями совершения или предметами административного правонарушения. Об изъятии товаров, как правило, составляется протокол.

Изъятие товаров, явившихся орудиями совершения или предметами административного правонарушения, является правом таможенного органа и осуществляется по его усмотрению.

Порядок отмены решения об изъятии товаров, как по заявлению привлекаемого лица, так и по инициативе таможенного органа, законом не предусмотрен. На практике возврат товаров, изъятых по делу об административном правонарушении, возможен лишь после вступления в силу постановления по данному делу, если не назначено наказание в виде их конфискации.

Однако решение об изъятии товаров может производиться лишь по основаниям и в порядке, установленном законом. В противном случае оно является незаконным и может быть обжаловано. Такое возможно, например, в том случае, если изъятый товар не является ни орудием совершения, ни предметом административного правонарушения.

Поскольку вопрос о законности решения об изъятии товаров не подлежит рассмотрению в рамках производства по делу об административном правонарушении, то жалоба на данное решение может быть подана отдельно в вышестоящий таможенный орган или в суд.

Вред, причиненный незаконным изъятием товаров, подлежит возмещению в порядке, предусмотренном гражданским законодательством.

Опубликовано 22.11.2018

PNB BANKА. Как вкладчику возвратить свои деньги?

Как минимизировать таможенные риски? Направьте заявку в разделе «ТАМОЖЕННЫЙ АУДИТ»

Как получить свои деньги за неоплаченную перевозку? Направьте заявку в разделе «ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ ЗА ФРАХТ»

Как избежать штрафа в размере 100 000 — 200 000 рублей?Проверьте правильность заполнения разрешение на международную перевозку в разделе «ПРОВЕРКА ДОЗВОЛА»

Подписывайтесь на нашу рассылку в Instagram, Facebook, ВКонтакте, Telegram прямо сейчас и узнавайте ответы на свои вопросы первыми!