Как заполнить форму номенклатуры дел бюджетной организации

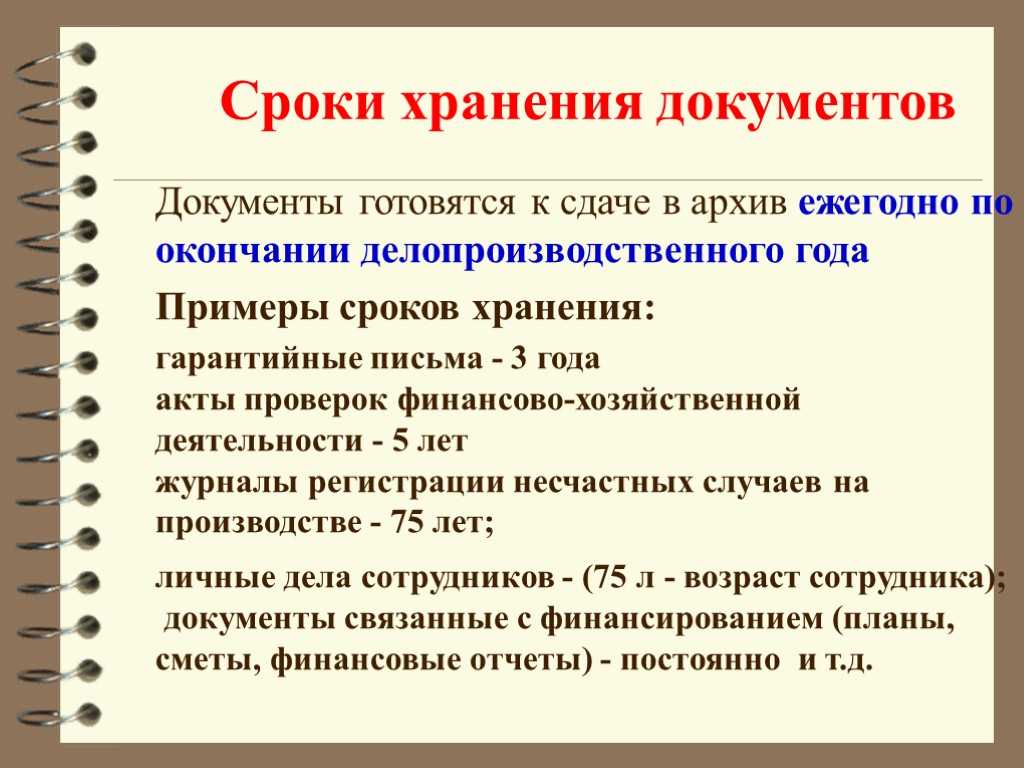

Опись дел создается одновременно с образованием нового экономического субъекта, то есть номенклатура дел должна быть разработана и утверждена вместе с созданием учреждения. Утвержденный документ подлежит ежегодному анализу, то есть при необходимости учреждение корректирует действующий список дел и с нового года применяет уже измененный приказ.

Все устаревшие формы дел, которые не будут применяться в новом году, торопиться исключать из описи не следует. Проверьте, соблюдены ли сроки хранения по данной категории бланков, дел и форм. Если конкретная форма упразднена, однако ее срок хранения номенклатуры дел в организации еще не истек, то не исключайте этот бланк из описи.

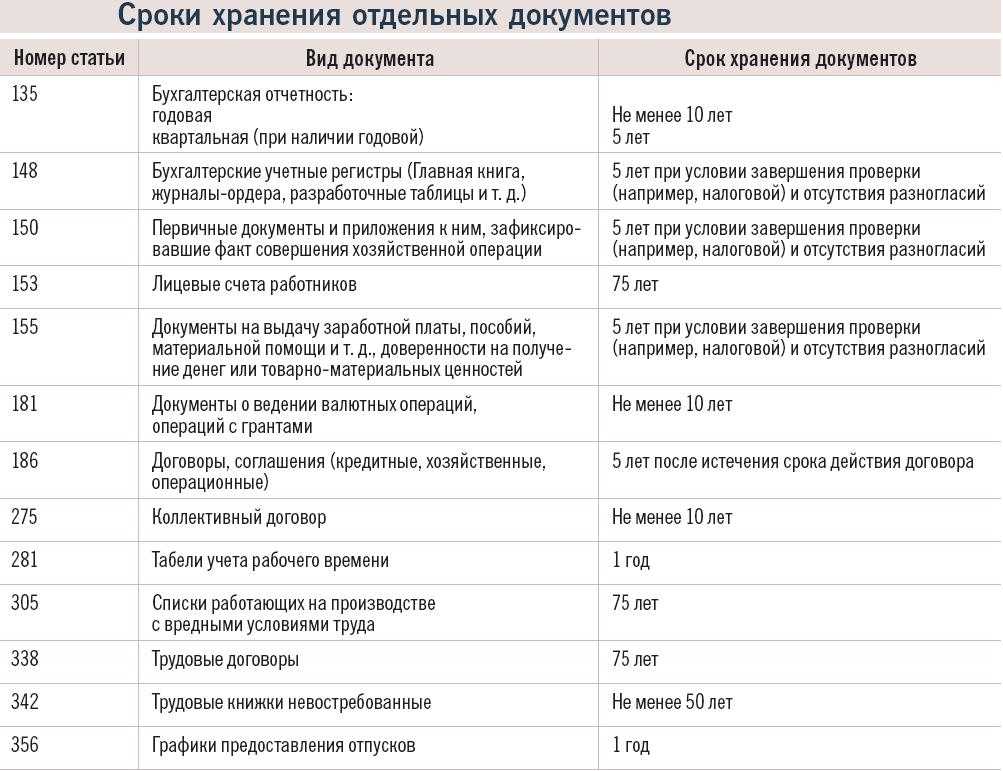

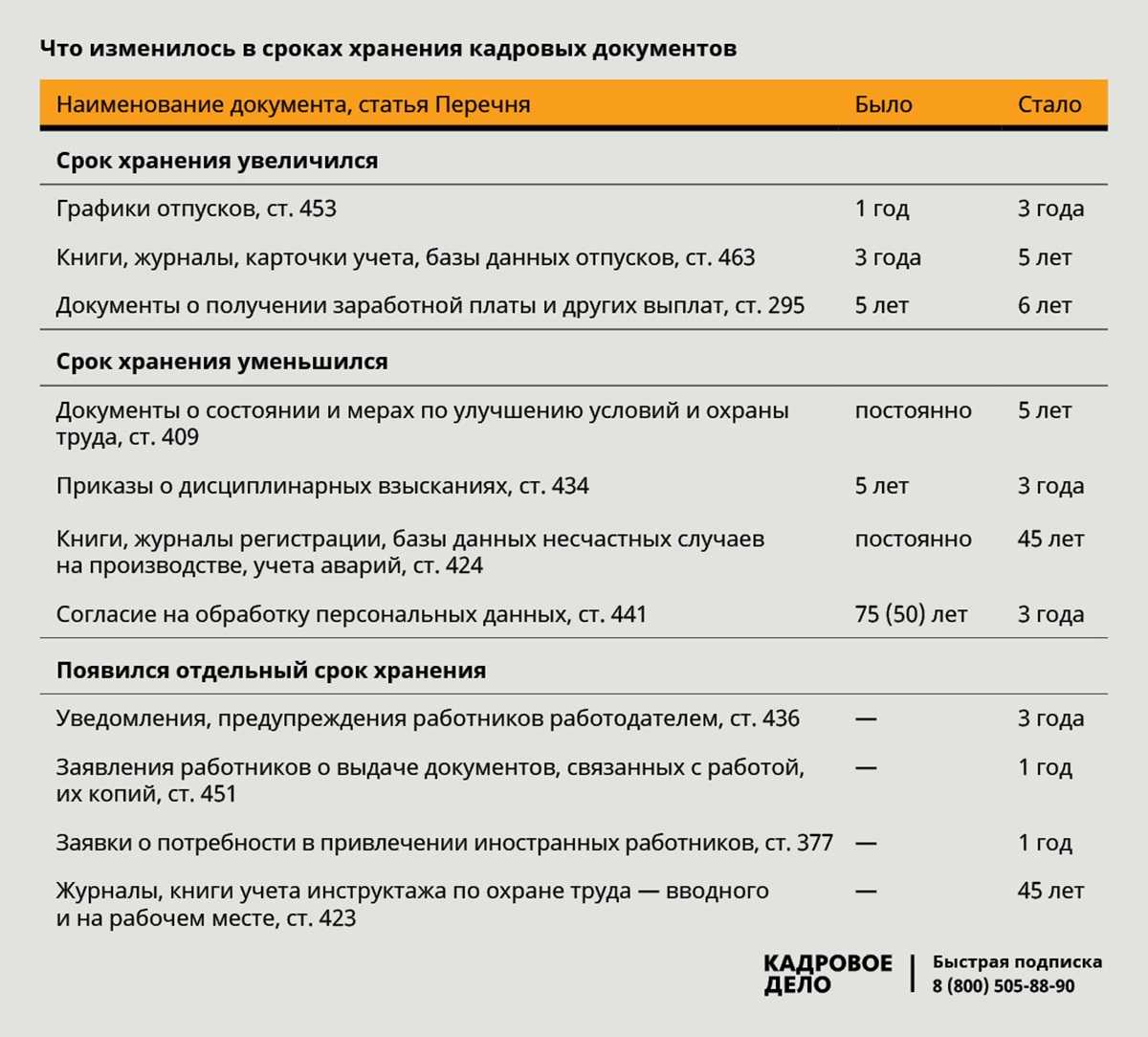

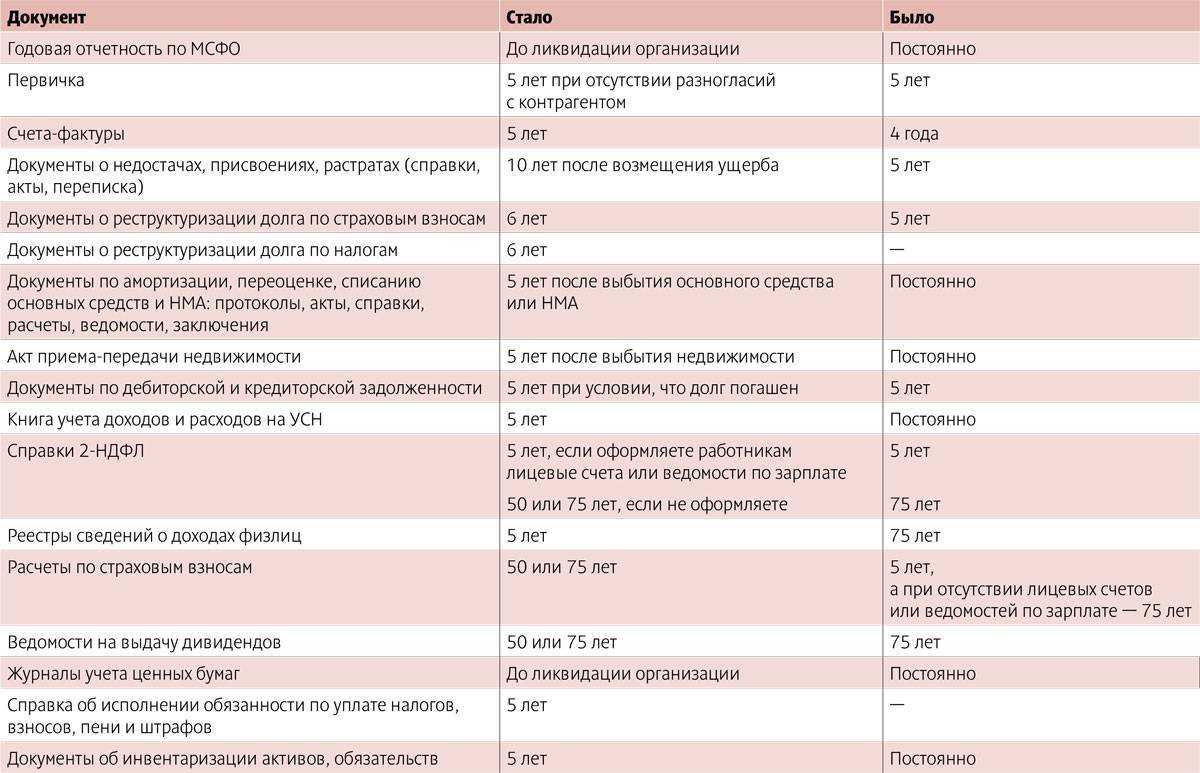

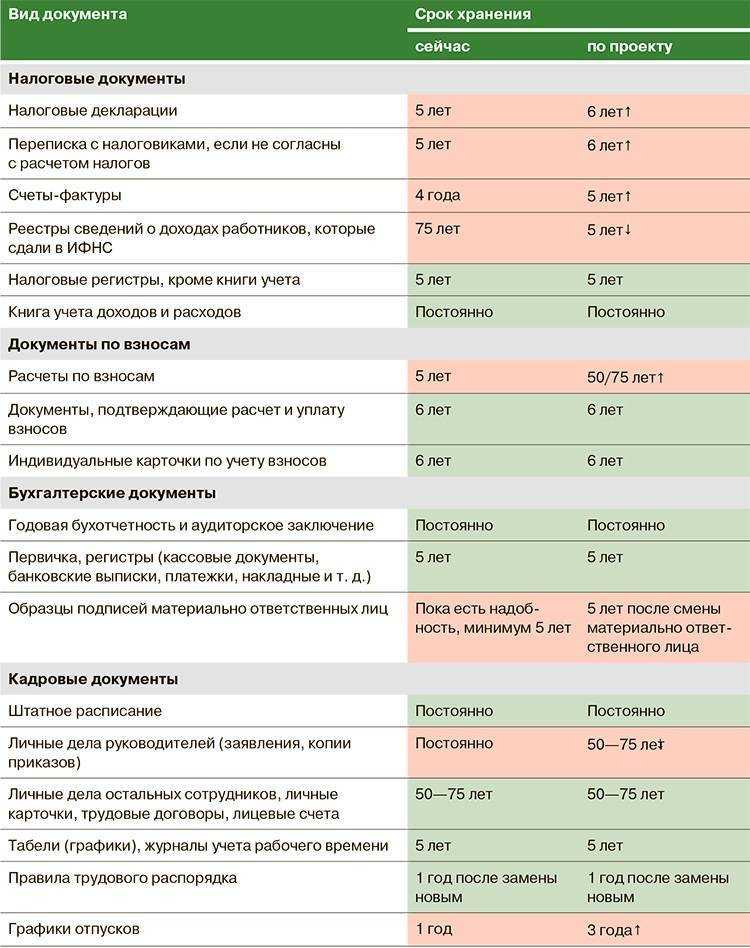

Новые сроки хранения документов: таблица с изменениями

Периоды времени хранения документов, составленных до 18 февраля 2020 года, нужно было определять на основании приказа Минкультуры от 25.08.10 № 558. После этой даты следует руководствоваться Перечнем № 236. В таблице приведены наиболее важные для бухгалтеров документы, в отношении которых изменились сроки хранения.

|

Документ |

Новый срок |

Старый срок |

|---|---|---|

|

Договор дарения (пожертвования) имущества |

до ликвидации организации |

постоянно |

|

Договор лизинга |

5 лет после истечения срока действия договора или выкупа имущества |

постоянно |

|

Документы по залогу недвижимости |

10 лет |

постоянно |

|

Договор мены недвижимости |

до ликвидации организации |

5 лет |

|

Договор поручения |

15 или 10 лет в зависимости от вида имущества |

5 лет |

|

Договор кредита или займа с условием о залоге имущества |

10 лет |

5 лет |

|

Паспорта сделок |

15 лет |

постоянно |

|

Документы о дебиторской и кредиторской задолженности |

5 лет при условии погашения долга |

5 лет |

|

Счета-фактуры |

5 лет |

4 года |

|

Документы о получении зарплаты (при наличии лицевых счетов) |

6 лет |

5 лет |

|

Реестр сведений о доходах физлиц |

5 лет |

75 лет |

|

Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов |

5 лет |

срок не установлен |

|

Справка о состоянии расчетов с бюджетом |

5 лет |

срок не установлен |

|

Расчет по страховым взносам |

50 лет |

срок не установлен |

|

Документы о переоценке основных фондов и амортизации |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Документы о списании ОС и НМА |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Акты приема-передачи недвижимости новому правообладателю |

5 лет после выбытия имущества |

постоянно |

|

КУДиР при УСН |

5 лет |

постоянно |

В заключение еще раз отметим, что большинство документов, возникающих в процессе деятельности организации или ИП, должны храниться на протяжении нескольких лет. При этом надо не только обеспечить сохранность и неизменность документации, но и иметь возможность быстро найти ее в архиве. Ведь налоговая инспекция может запросить документ в любой момент, а срок на подготовку ответа в большинстве случаев составляет всего 10 рабочих дней. Все это возможно обеспечить, если правильно организовать номенклатуру дел, сразу же распределяя всю документацию по видам и срокам хранения. Это поможет избежать не только штрафов, но и лишних трудозатрат.

Налоговая документация

Сколько хранить «первичку», отчеты по налогам, счет-фактура, база данных по бухучету ? Как хранить и уничтожить документы. Росархив. Ответственность за хранение документов. ПЕРЕЧЕНЬ ТИПОВЫХ УПРАВЛЕНЧЕСКИХ ДОКУМЕНТОВ, ОБРАЗУЮЩИХСЯ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ. С указанием сроков хранения Федеральная архивная служба России Правила хранения «первички» в бухгалтерии.

Храните бумаги в течение срока, установленного законодательством, но не менее пяти лет

Хотя Минфин назвал минимальные сроки хранения первички. Но ведомости для расчета налогов можно выбросить через пять лет. После того, как вы сдали декларацию. Первичку храните на год дольше.

Вы вправе избавиться от бумаг, которые использовали для расчета и уплаты налога на прибыль, НДС и т.д., если они старше пяти лет.

Период хранения первичных документов установлены в Налоговом кодексе РФ, Законе от 6 декабря 2011 № 402-ФЗ. А также в перечне, утвержденном приказом Федерального Архивного Агентства от 20 декабря 2019 г. N 236 (бывший Приказ 558).

В статье 23 Налогового кодекса РФ говорится, что бумаги, необходимые для целей расчета налогов. (в том числе бухгалтерские), организация должна хранить в течение пяти лет. (подпункт 8 п. 1 ст. 23 НК РФ). Это требование относится ко всем бумагам бухгалтерского и налогового учета. Необходимым для исчисления и уплаты налогов, в том числе и к бумагам электронных систем документооборота между банком и клиентами. (В частности, системы «Клиент-Банк»). Соблюдать указанный срок организация обязана, если другие сроки не установлены законодательством. Аналогичные выводы подтверждаются письмом Минфина России от 30 марта 2012 № 03-11-11/104.

Вместе с тем, в части 1 статьи 29 Закона от 6 декабря 2011 № 402-ФЗ сказано. Что первичные учетные ведомости, регистры бухучета, бухгалтерскую отчетность. А также аудиторские заключения о ней нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти лет. Сроки же хранения типовых архивных бумаг определены в перечне, утвержденном приказом Минкультуры России от 20 декабря 2019 г. N 236.

Чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 № 402-ФЗ. Храните налоговые декларации, расчеты, регистры и другие бумаги минимум пять лет. Дольше – лишь те, для которых законодательством установлен больший срок.

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков). Подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. После того как закончится этот срок и пройдет хотя бы один месяц со дня последней инвентаризации. Копии использованных бланков можно уничтожить на основании акта об их списании. Такие правила сроков хранения документов организации установлены в пункте 19 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359.

Таблица сроков хранения документов в организации

Ниже представлена таблица, включающая основные категории документов и сроки их хранения:

| Категория документов | Срок хранения |

|---|---|

| Договоры | 10 лет с момента их расторжения или истечения срока действия |

| Финансовые документы | 5 лет с момента их составления или получения |

| Кадровые документы | 75 лет с момента увольнения сотрудника |

| Налоговая отчетность | 5 лет после истечения отчетного периода |

| Бухгалтерская отчетность | 10 лет с момента ее утверждения |

Таким образом, зная сроки хранения различных категорий документов, организация может эффективно распределять место и ресурсы для их хранения и обработки

Кроме того, важно также учитывать особенности документооборота в конкретной организации и возможные требования со стороны государства или отрасли деятельности

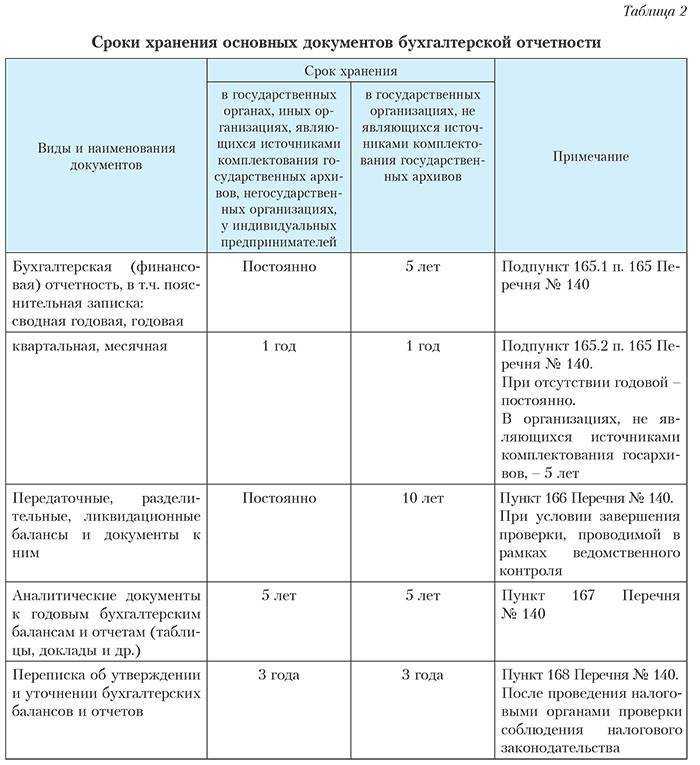

Сроки хранения бухгалтерских документов

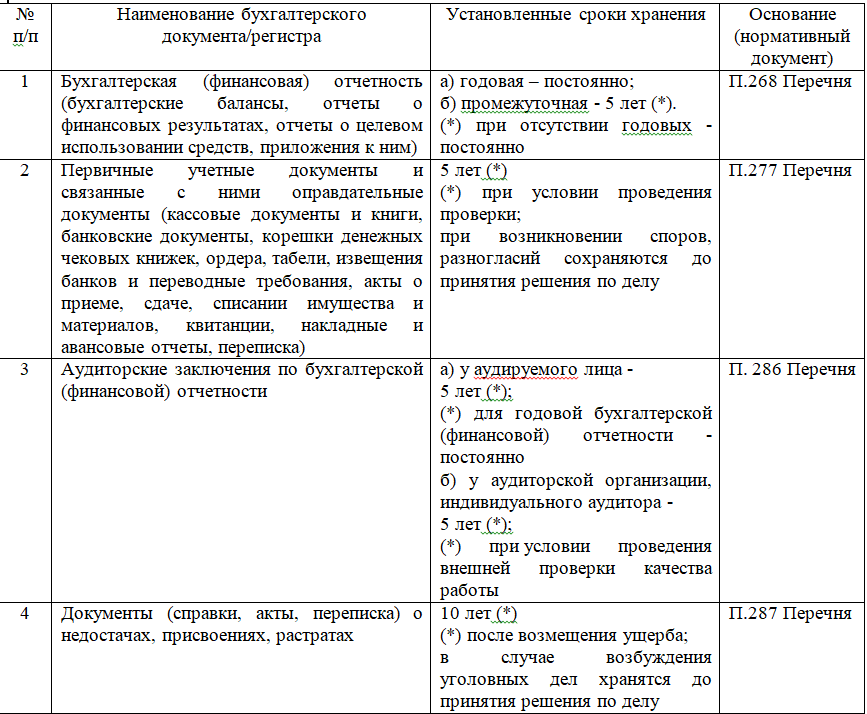

Как уже было сказано, период хранения установлен Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Для большинства бухгалтерских бумаг он составляет пять лет. Нюансы связаны с порядком расчета этого срока.

Так, для первичных учетных документов, регистров бухучета, бухотчетности и аудиторских заключений отсчет пятилетнего периода начинается после соответствующего отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). А в отношении учетной политики и других документов, связанных с организацией и ведением бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи, пятилетний срок отсчитывается с того года, в котором они в последний раз использовались для составления бухгалтерской (финансовой) отчетности (п. 2 ст. 29 Закона № 402-ФЗ).

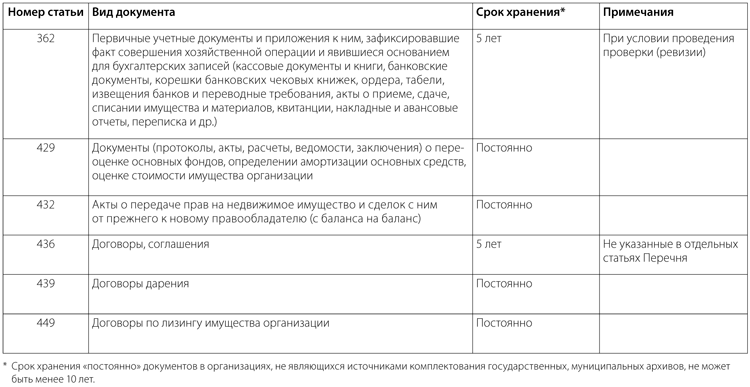

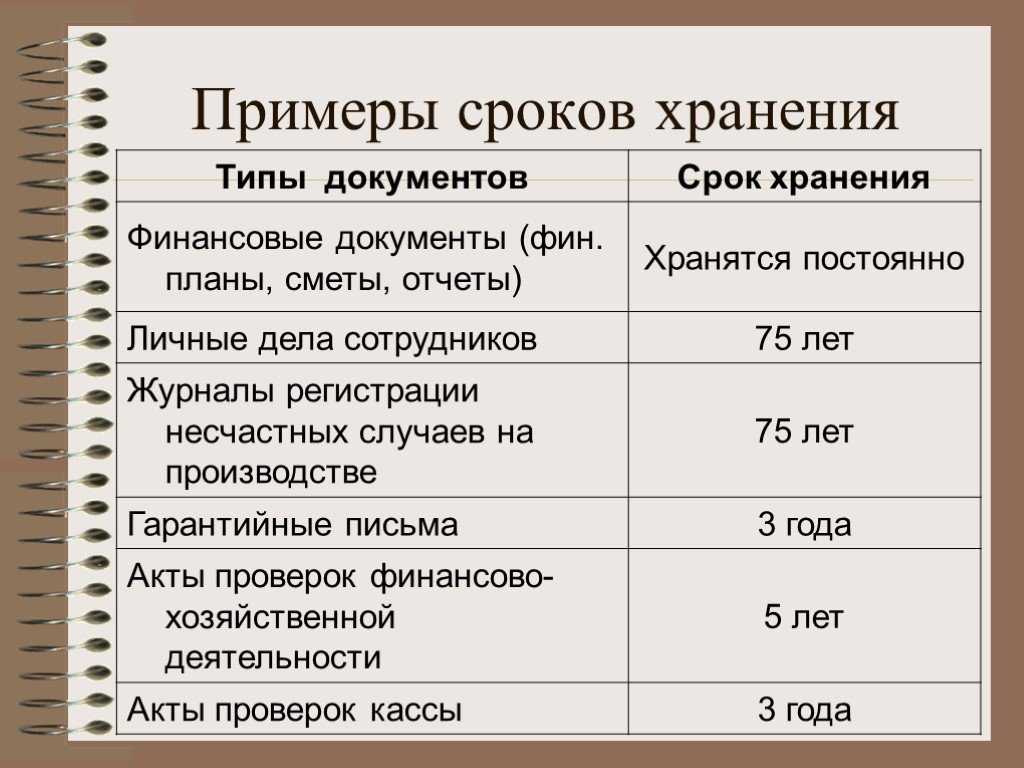

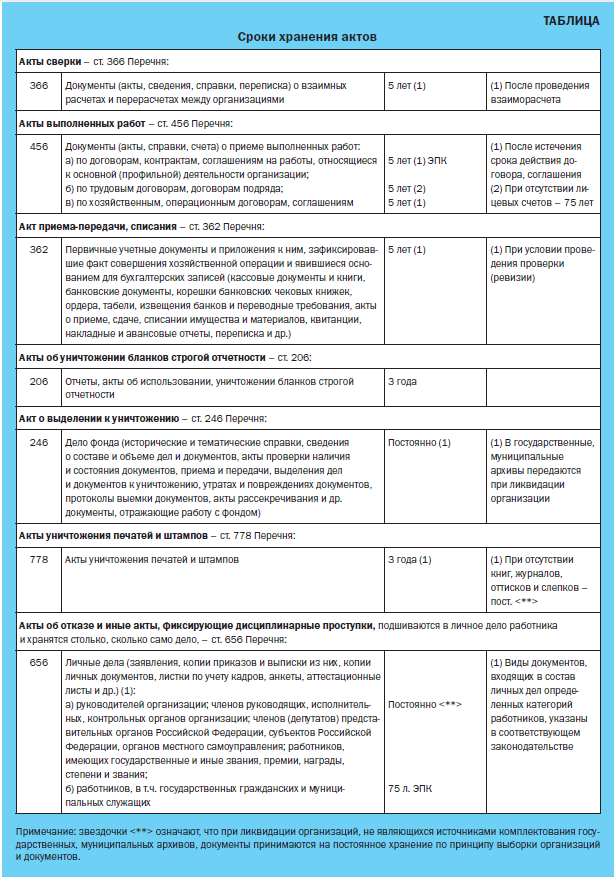

Прошедшие проверку оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) тоже полагается хранить не менее пяти лет, а при возникновении споров или разногласий — до принятия решения по делу, даже если оно вынесено за пределами этого срока (ст. 277 Перечня № 236). А вот период хранения документов (протоколов, актов, справок, расчетов, ведомостей, заключений) о переоценке, определении амортизации, списании основных средств и нематериальных активов начинает течь только с момента выбытия основных средств и нематериальных активов (ст. 323 Перечня № 236).

По общему правилу срок хранения путевых листов составляет 5 лет. Но этот срок увеличивается до 50 лет, если нет других документов, подтверждающих вредные и опасные условия труда (ст. 553 Перечня № 236).

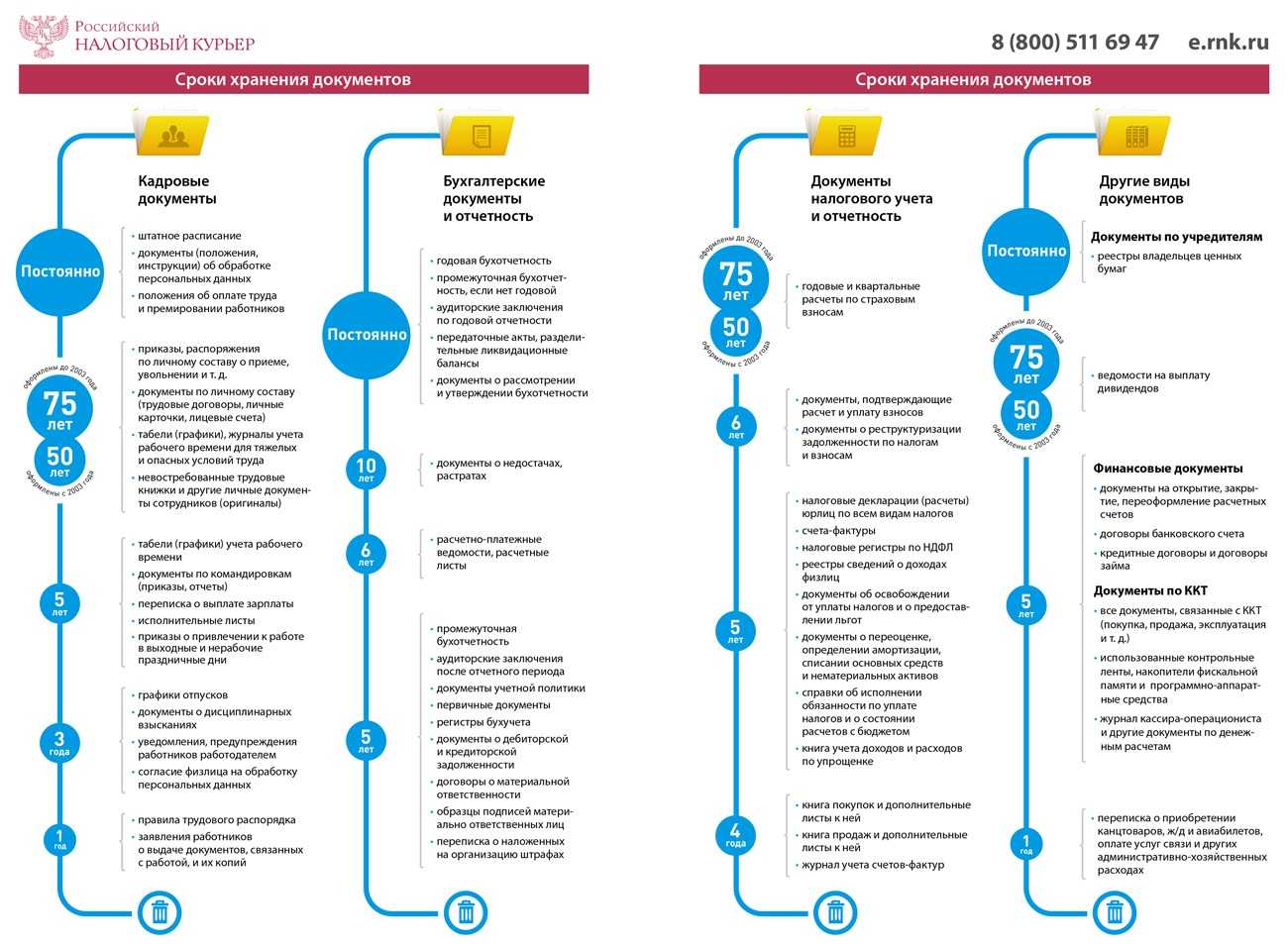

Сколько хранить кадровые документы

Все кадровые документы каждый работодатель обязан хранить определенный промежуток времени. Как правило, они отправляются в архив и находятся там до истечения срока хранения, отведенного действующим российским законодательством.

| Тип документа | Дополнение | Период нахождения в архиве, в лет |

| Личный состав | Бумаги, определенные статьей 125 закона, регламентирующие архивное дело. | От 50 до 75 |

| Личная карточка сотрудника и дела работников | Личная карточка является обязательной для составления, а личное дело – нет. | От 50 до 75 |

| Трудовой контракт, дополнительное соглашение к подобным договорам | Все документы, регламентирующие отношения между работником и работодателем, независимо от их названия. | От 50 до 75 |

| Приказы о применении дисциплинарного взыскания | Только в том случае, если подобные бумаги составляются на предприятии. | 3 |

| Согласие на обработку личной информации | Кроме документов, регламентирующий порядок обработки. Такие бумаги не подлежат утилизации. | 3 |

| Личные бумаги, принадлежащие работнику | К ним могут относиться трудовые книжки, дипломы, сертификаты о повышении квалификации. | До 75 лет или до востребования работником |

| Документы, регламентирующие трудовую деятельность работника на предприятии, либо о трудовом стаже | В любой момент работник, который давно прекратил отношения с данным работодателем, вправе запросить справку о стаже или трудовой деятельности. | От 50 до 75 |

| Бумаги, предназначенные для учета рабочего времени и отдыха | К ним относят различные журналы, табели и др. | 5 |

| Если работа связана с опасными условиями. | До 75 | |

| График предоставления отпусков | Отсчет начинается с года, следующего за предоставлением отпуска всем сотрудникам на основании данного документа. | 3 |

| Отчеты работников о командировке | Составляются всеми сотрудниками, которые по долгу службы были отправлены в командировку. | 5 |

| Больничный лист | К данным документам также относят журналы, предназначенные для учета больничных. | 5 |

| Приказы и основания к ним | Основная деятельность компании | Не подлежат утилизации |

| Дополнительная деятельность предприятия, например о ведении хозяйственной жизни | 5 | |

| По сотрудникам (об обороте кадров) | От 50 до 75 | |

| Об отпусках, командировках, служебных проверках | 5 | |

| Об отпусках, командировках, служебных проверках, если условия работы признаны опасными | От 50 до 75 | |

| Типовая должностная инструкция | Отсчет начинается с года, в котором произведена замена | 3 |

| Должностная инструкция для работника | Регламент, составленный для конкретного сотрудника | От 50 до 75 |

| Документы, составленные при несчастном случае на производстве | Сюда входят все бумаги, формируемые в том случае, если случился несчастный случай с сотрудником во время исполнения им трудовых обязанностей. В том числе документы о проведении расследования | 45 |

| Правила трудового распорядка | Данный документ отличается от штатного расписания или графика сменности. Как правило, он описывает действия работника от начала смены до ее окончания. | 1 |

Новый порядок хранения документов

С 17 сентября 2023 года вступает в силу приказ Росархива от 31.07.2023 № 77, утвердивший новые «Правила организации хранения, комплектования, учета и использования архивных документов в организациях». Прежний порядок хранения документов, установленный приказом Минкультуры РФ от 31.03.2015 № 526, с указанного момента утрачивает силу и применяться больше не будет.

Согласно новым правилам, документы нужно сдавать на хранение в архив не ранее, чем через один год и не позднее, чем через три года после окончания их обработки (завершения дела в делопроизводстве). В архив нужно передавать только документы постоянного (со сроком хранения «до ликвидации организации») и длительного (свыше 10 лет) сроков хранения. Документы со сроком хранения до 10 лет в архив можно не сдавать – их хранят в подразделении организации, которое их оформило (например, бухгалтерия) и по истечении сроков их хранения уничтожают.

Передача документов на хранение в архив осуществляется по графику, утвержденному руководителем организации. Прием-передача дел производится сотрудником, ответственным за архив, в присутствии работника подразделения, составившего документы. В отметке о приеме дел в конце каждого экземпляра описи указывают количество фактически принятых дел, дату приема-передачи дел, а также подписи и расшифровки подписей указанных работников (п. 73 Правил).

Перед сдачей в архив документы нужно будет сгруппировать в отдельные дела. Документы группируют в дела по структурному, функциональному, тематическому признакам и срокам хранения вне зависимости от вида носителя информации (например, первичные документы, личные дела работников и т.д.).

Документы постоянного и длительного сроков хранения, в том числе по личному составу, подлежат полному оформлению и описанию (включению в опись дел). В каждое дело включают только один экземпляр каждого документа. В дела включают документы одного календарного года, за исключением личных дел, которые формируются в течение всего периода работы сотрудников (п. 49 Правил). Документы постоянного и временного (длительного) срока хранения группируются отдельно друг от друга. Дело на бумажном носителе не должно содержать более 250 листов при толщине папки не более 4 см (п. 51 Правил).

Если организация решит хранить документы самостоятельно, она должна оборудовать архив – изолированное помещение с постоянной температурой и влажностью, отделенное от соседних помещений огнеупорными стенами. Такое помещение должно иметь естественную или искусственную вентиляцию, выходы к лифтам или лестничным клеткам. Архив не должен располагаться в подвалах и помещениях, расположенных ниже уровня поверхности земли. Если документов в организации не много, вместо архива в виде отдельного изолированного помещения, их разрешается хранить в запирающихся шкафах или сейфах (например, в кадровом отделе или бухгалтерии). Деятельность архива необходимо регламентировать локальным актом организации. Также нужно назначить работника, ответственного за организацию хранения, комплектования, учета и использования документов.

При этом организациям разрешается доверить хранение документов (как электронных, так и на бумажных носителях) сторонним организациям, для которых хранение архивных документов является уставной деятельностью. Для этого с такой организацией потребуется заключить договор возмездного оказания услуг, предметом которого является хранение архивных документов. Порядок хранения электронных документов имеет свои особенности.

Обеспечение условий сохранности

Статья 18 ФЗ №125 устанавливает, что архивные документы, находящиеся в частной собственности и принадлежащие организациям и индивидуальным предпринимателям, могут храниться ими самостоятельно или передаваться на хранение в специализированные учреждения, которые внесены в перечень учреждений осуществляющих функции по сохранности документации (архивы, библиотеки и другие).

Согласно ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью», все документы общества, предусмотренные законами и иными нормативными актами, а также уставом общества, решениями общих собраний и исполнительного органа предприятия должны храниться по месту нахождения единоличного исполнительного органа общества или в другом известном и доступном его участникам месте.

Общество по требованию участника или участников обязано обеспечивать доступ к данным документам. Бумаги должны быть представлены для ознакомления в помещении, где расположен исполнительный орган (директор) в течение трех дней с момента получения обществом требования об ознакомлении с документацией.

Наиболее частым вариантом обеспечения сохранности бумаг в организации является создание собственного архива. Оформляется решение об этом специальным положением, в котором указываются условия и порядок создания архивного отдела, ответственные за сохранность бумаг лица, порядок доступа к архивным бумагам, сроки хранения отдельных документов и многие другие организационные моменты.

Индивидуальный предприниматель чащ всего хранит документацию о своей коммерческой деятельности по месту своего жительства.

Как хранить документы правильно, чтобы избежать наказания?

Архивная обработка документов представляет собой комплекс архивных мероприятий, направленных на упорядочение и систематизацию управленческих документов постоянного и временных (свыше 10 лет) сроков хранения, в том числе по личному составу.

Порядок действий и требования к архивной обработке документов регламентируются Правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (от 31 марта 2015 г. N 526).

Законченные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения, в том числе по личному составу, после окончания календарного года, в котором они были заведены, подготавливаются к передаче в архив организации и подлежат оформлению и описанию.

В зависимости от сроков хранения проводится полное или частичное оформление дел. Полному оформлению подлежат дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу.

Оформление дел на бумажном носителе предусматривает:

- подшивку или переплет документов дела (неформатные документы хранятся в закрытых твердых папках или в коробках);

- нумерацию листов дела;

- составление листа-заверителя дела (приложение N 8);

- составление внутренней описи документов дела (приложение N 27);

- оформление обложки дела (приложение N 28).

Подготовка электронных дел для передачи в архив организации предусматривает составление описи электронных дел, документов (приложения N N 17, 18).

В дело помещаются документы, которые по своему содержанию соответствуют заголовку дела, при этом запрещается группировать в дела черновые и дублетные экземпляры документов, а также документы, подлежащие возврату.

При формировании дела необходимо соблюдать следующие требования:

- документы постоянного и временного хранения необходимо группировать в отдельные дела;

- включать в дело по одному экземпляру каждого документа;

- группировать в дело документы одного календарного года; исключение составляют: переходящие дела; судебные дела; личные дела, которые формируются в течение всего периода работы лица в организации;

- приказы по личному составу должны группироваться в дела в соответствии с установленными для них сроками хранения;

- документы в личных делах располагаются в хронологическом порядке по мере поступления;

- лицевые счета по заработной плате работников группируются в отдельные дела и располагаются в них по алфавиту фамилий, имен и отчеств;

- дело на бумажном носителе не должно содержать более 250 листов, при толщине не более 4 см.

В начале дела на бумажном носителе при необходимости подшиваются листы внутренней описи документов дела (приложение N 27), в конце каждого дела – лист-заверитель дела (приложение N 8).

В целях обеспечения сохранности и закрепления порядка расположения документов, включенных в дело на бумажном носителе, все его листы (кроме листа-заверителя дела и внутренней описи) нумеруются в валовом порядке арабскими цифрами, которые проставляются в правом верхнем углу листа документа простым графитным карандашом или нумератором. Употребление чернил и цветных карандашей для нумерации листов запрещается. Листы внутренней описи документов дела нумеруются отдельно.

Листы дел, состоящих из нескольких томов или частей, нумеруются по каждому тому или части отдельно.

Имеются требования и к формулировкам заголовков дел, их содержимому, оформлению обложки, способу подшивки, передаточным описям и т. д. и т.п.

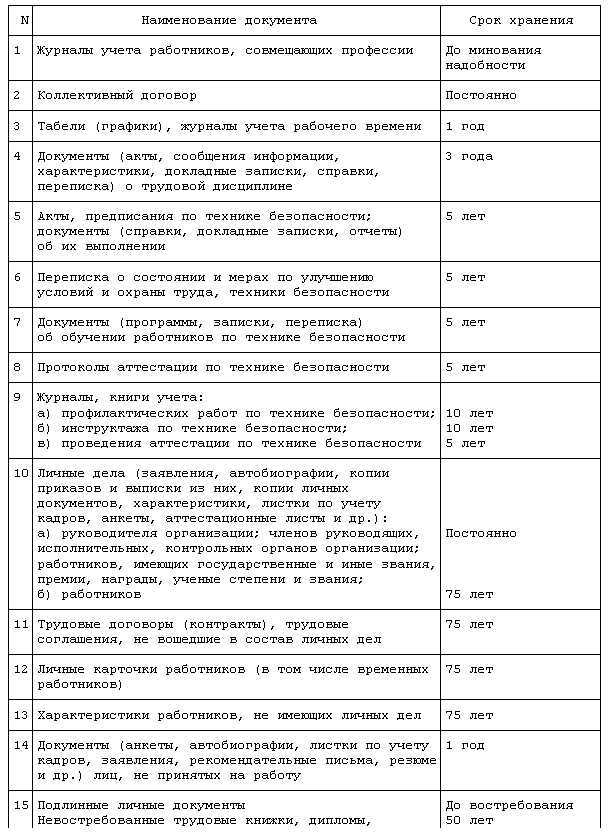

Кадровые документы

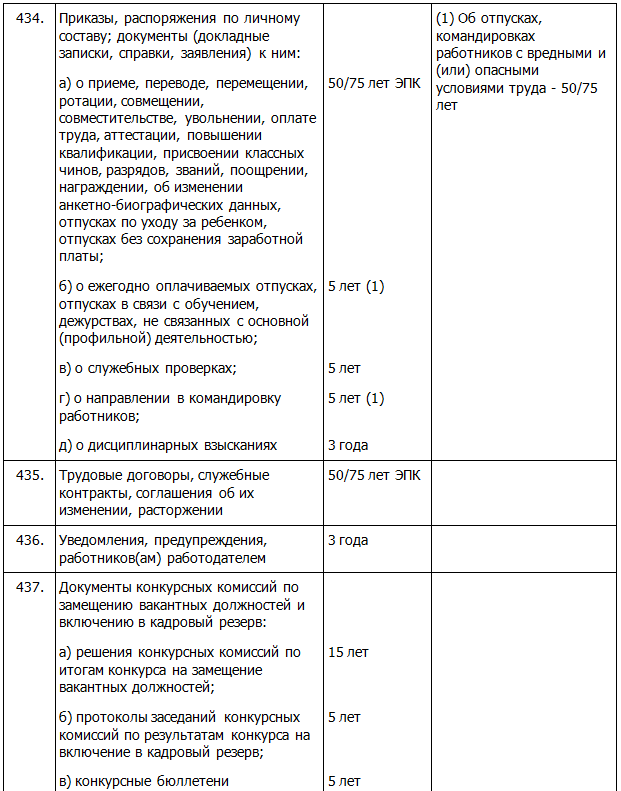

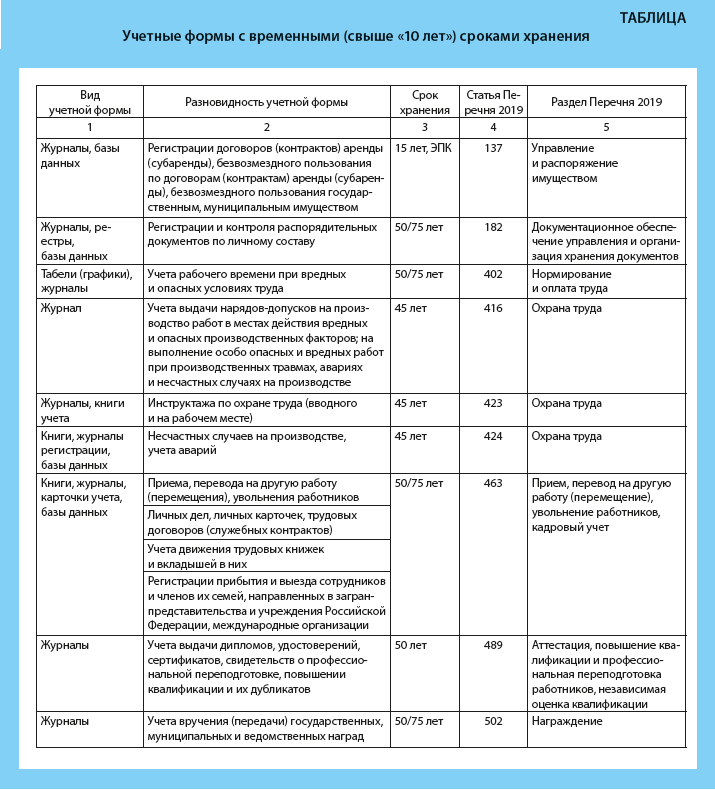

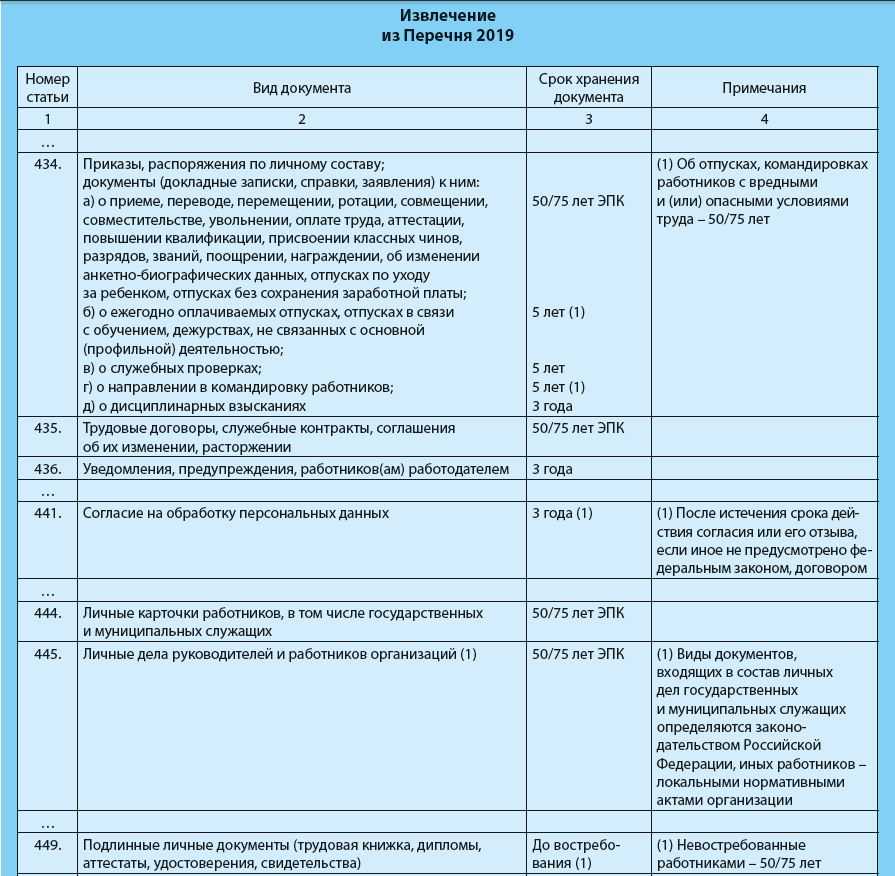

Определить срок хранения кадровых документов можно по разделу 8 Перечня Росархива.

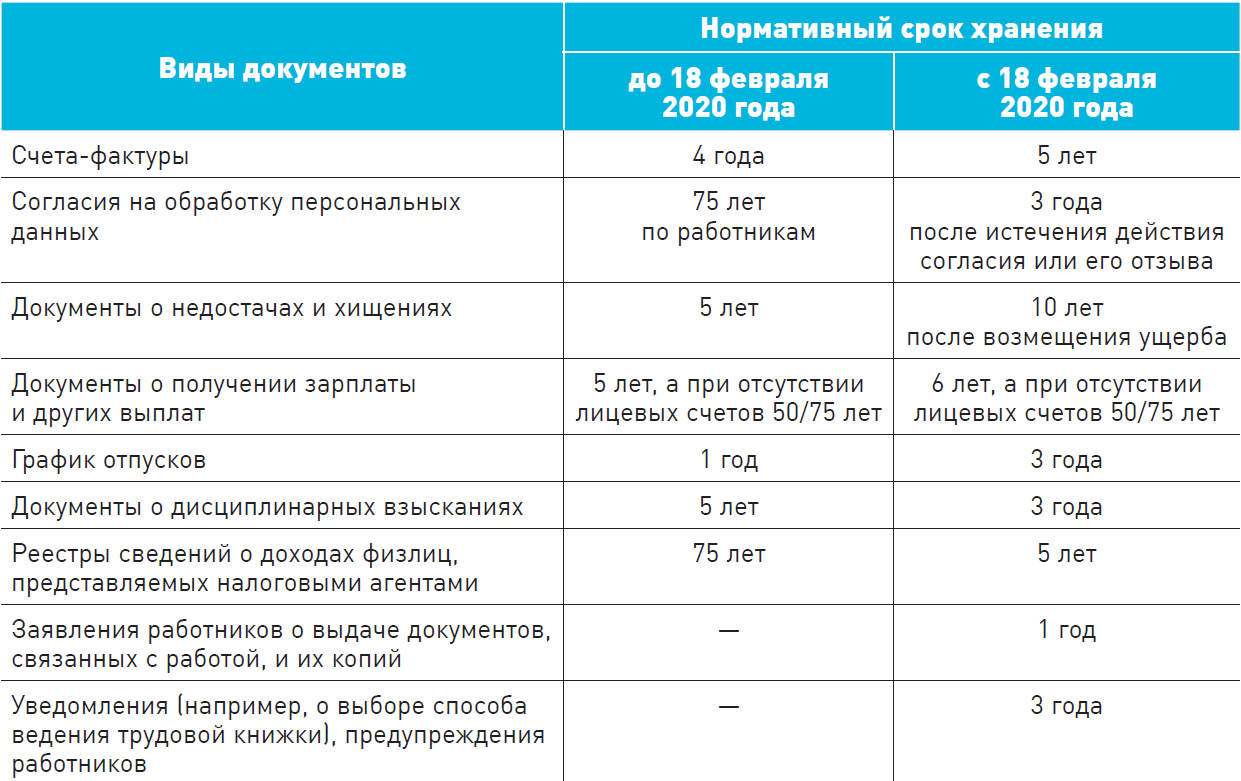

1 год хранят заявления сотрудников о выдаче документов, связанных с работой.

3 года:

- приказы о дисциплинарных взысканиях, кроме увольнения;

- уведомления и предупреждения работников, например, о предстоящем увольнении, о сокращении;

- согласие на обработку персональных данных — 3 года после истечения срока согласия или его отзыва;

- переписка по вопросам приёма на работу, перевода и увольнения;

- графики отпусков.

5 лет:

- приказы о ежегодных оплачиваемых отпусках, об отзыве из них, продлении и перенесении, об ученических отпусках, о направлении в командировку, о служебных проверках;

- отчёты о командировках;

- договоры о полной материальной ответственности — 5 лет после увольнения или смены материально ответственного лица;

- журналы учёта чистых бланков трудовых книжек и вкладышей в них, отпусков, выдачи справок работникам;

- документы по ведению воинского учёта;

- табели учёта рабочего времени по всем работникам, кроме «вредников».

45 лет:

- документы о проведении спецоценки при нормальных условиях труда;

- журналы регистрации несчастных случаев на производстве;

- журналы учёта инструктажей по охране труда.

75 или 50 лет:

- приказы о приёме на работу, переводе, совмещении, совместительстве, увольнении, отпусках без сохранения зарплаты и по уходу за ребёнком, повышении квалификации, об установлении зарплаты или её изменении;

- приказы обо всех отпусках и командировках «вредников»;

- личные карточки работников, их должностные инструкции,

- личные дела, в том числе руководителей;

- сведения о трудовой деятельности и стаже;

- трудовые договоры, допсоглашения к ним;

- табели учёта рабочего времени по «вредникам»;

- журналы учёта приёма, переводов и увольнения работников, личных дел, личных карточек, трудовых договоров, движения трудовых книжек и вкладышей в них;

- документы о проведении спецоценки при вредных условиях труда;

- трудовые книжки, которые работники не забрали после увольнения.

Постоянно:

- положения о работе с персональными данными, об оплате труда, премировании работников;

- коллективный договор;

- штатное расписание и изменения к нему.

Вместе с приказами нужно хранить приложенные к ним документы-основания: заявления, докладные записки, справки. Например, для приказа об увольнении основанием может быть заявление об увольнении.

Какие документы подлежат хранению?

Сроки хранения бумаг указаны в ФЗ «О бухучете» от 6 декабря 2011 года №402, а также в приказе Минкультуры РФ от 25 августа 2010 года №558. Правила относятся к документам, которые можно разделить на две категории: находящиеся в постоянном использовании на протяжении отчетного года и подлежащие хранению на протяжении всего срока существования предприятия. К первой категории относятся следующие бумаги:

- Первичные бумаги и регистры по различным направлениям.

- Различная отчетность, включающая декларации, бухотчетность, заключения аудиторских компаний.

- Учетная политика, бумаги с данными о предприятии.

Вопрос: При каких условиях первичные документы (выписки банка, платежные поручения) могут храниться в электронном виде и как в этом случае представлять их для налоговых проверок?Посмотреть ответ

Срок хранения данного перечня документов определяется в зависимости от целей хранения:

- Для осуществления бухгалтерского учета (согласно статье 29 закона «О бухучете» №402) – 5 лет с даты завершения отчетного года или даты последнего использования.

- Для налогового учета (согласно статье 23 НК РФ) – 4 года.

ВАЖНО! В некоторых случаях эти сроки могут быть продлены. Например, представители инвестиционных проектов страны обязаны хранить бумаги на протяжении 6 лет

Если возник убыток, на сумму которого уменьшается налогооблагаемая база, нужно сохранить документы по убытку на всем протяжении снижения базы.

Вторая категория документов – это бумаги предприятия, которые нужно хранить на протяжении всей его деятельности. К ним относятся:

- Регистрационная документация.

- Бумаги, подтверждающие право на имущество предприятия.

- Протоколы об организованных собраниях учредителей.

- Бумаги о выпуске акций.

- Положения о подразделениях компании.

- Перечни аффилированных лиц.

- Заключения экспертов касательно какой-либо деятельности компании.

Как составить номенклатуру дел бухгалтерии?

Данные документы могут быть затребованы при проверках. Они могут понадобиться при взаимодействии с различными официальными органами.

Что должна содержать справка о кадровых ресурсах?

№

Название

1

Индекс

Делопроизводственный индекс, в который включен код подразделения согласно папке его формирования с порядковым номером.

2

Заголовок

Все заголовки, которые располагаются внутри самого дела согласно важности тех или иных документов, которые в него входят: планово-отчетные, организационно-распорядительные, иные, согласно уменьшению или увеличению срока хранения.

3

Число единиц хранения

Количество папок и томов. Данная информация должна быть заполнена по окончанию года, так как именно в это время все дела были сформированы и точно известен их объем.

4

Срок хранения

Срок хранения документов со ссылкой на нормы закона.

5

Примечания

В данный раздел проставляются все необходимые отметки по делам, будь то их уничтожение или передача на хранение в архив.. Согласно правилам делопроизводства ежегодно с 1 января должна быть введена номенклатурная таблица

Например, номенклатуру дел на 2024 год необходимо составить и утвердить в декабре 2024 года

Согласно правилам делопроизводства ежегодно с 1 января должна быть введена номенклатурная таблица. Например, номенклатуру дел на 2024 год необходимо составить и утвердить в декабре 2024 года.

Хранение документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.