Введение

В современном мире хранение документов является неотъемлемой частью работы организаций. Корректное и организованное хранение документов позволяет обеспечить эффективность работы, сохранность информации и соблюдение законодательных требований. В данной статье мы рассмотрим основные аспекты сроков хранения документов, законодательные требования на 2024 год, категории документов и их сроки хранения, а также рекомендации по организации хранения документов. Понимание этих вопросов поможет организациям эффективно управлять своими документами и избежать возможных проблем в будущем.

Основания для уничтожения документов

Ориентирами по данным вопросам служат следующие нормативные документы:

- Закон об архивном деле;

- Положение о документах и документообороте в бухгалтерском учете (утв. приказом Минфина СССР от 29.07.1983 № 105 (далее — Положение));

- Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень));

- Основные правила работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.2002 (далее — Правила)).

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике).

В Законе о бухучете минимальный срок хранения обозначен как «не менее пяти лет после отчетного периода», но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов.

При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций.

Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) ().

Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (, ). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов.

Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения.

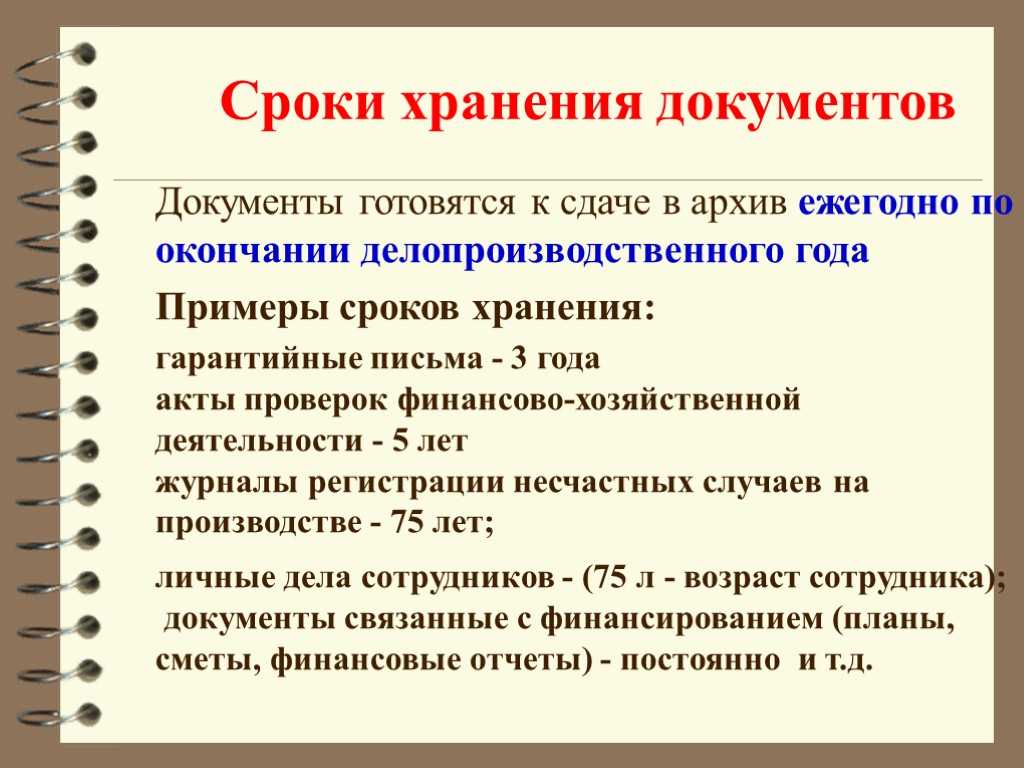

Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в .

Кадровые документы

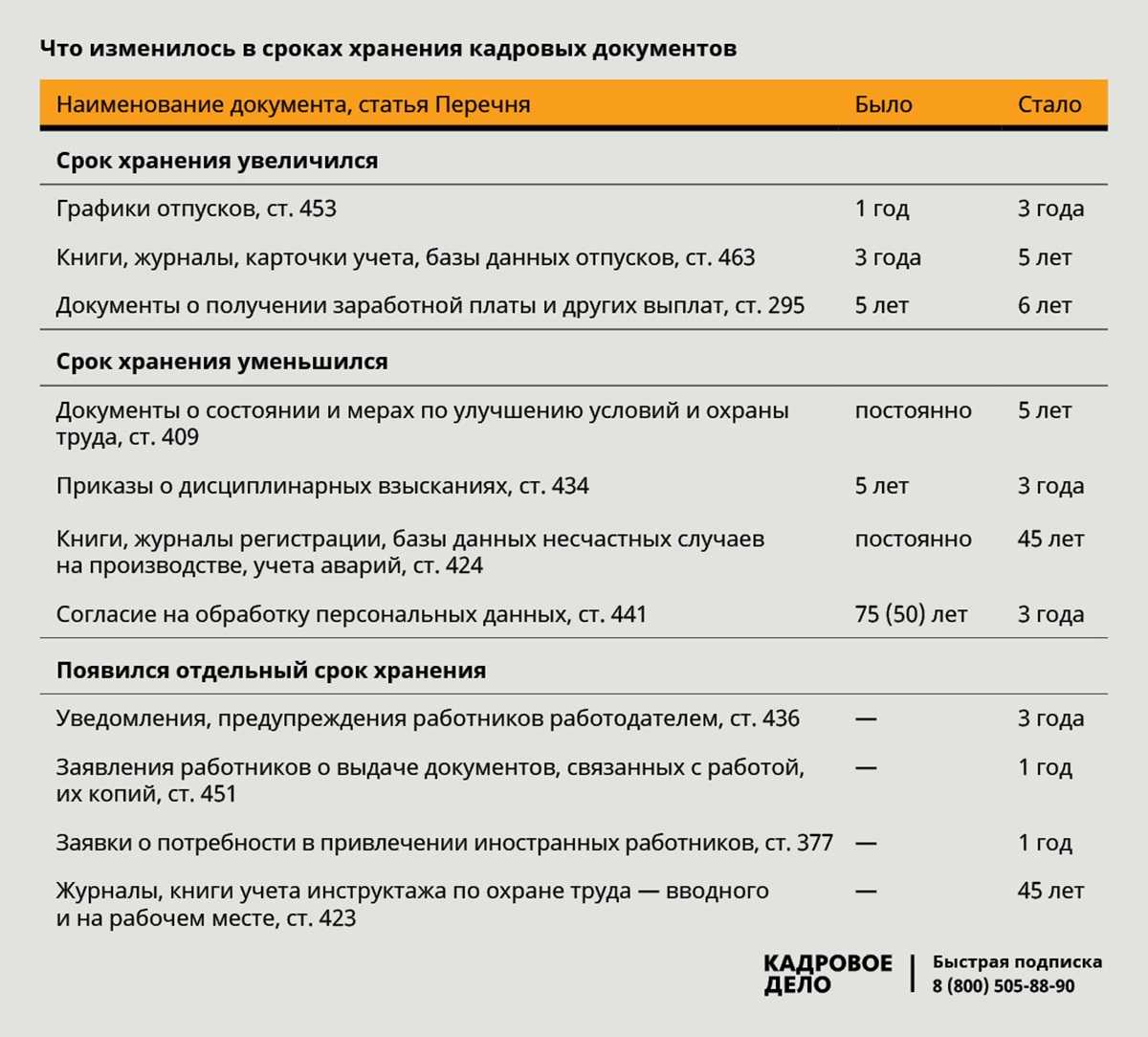

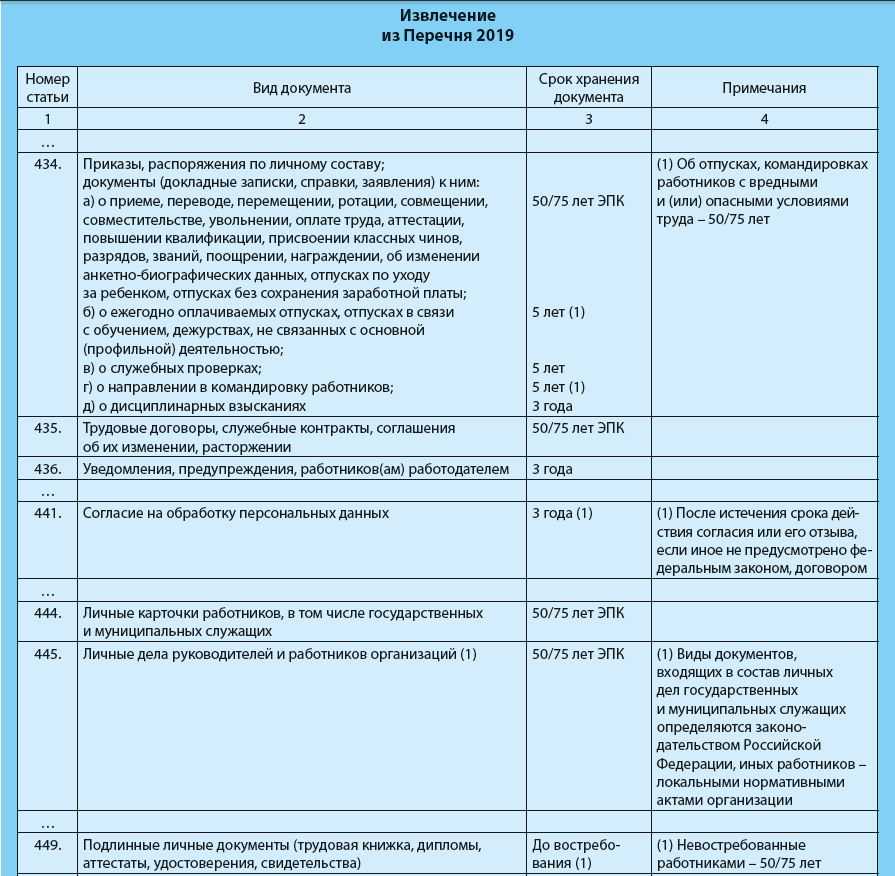

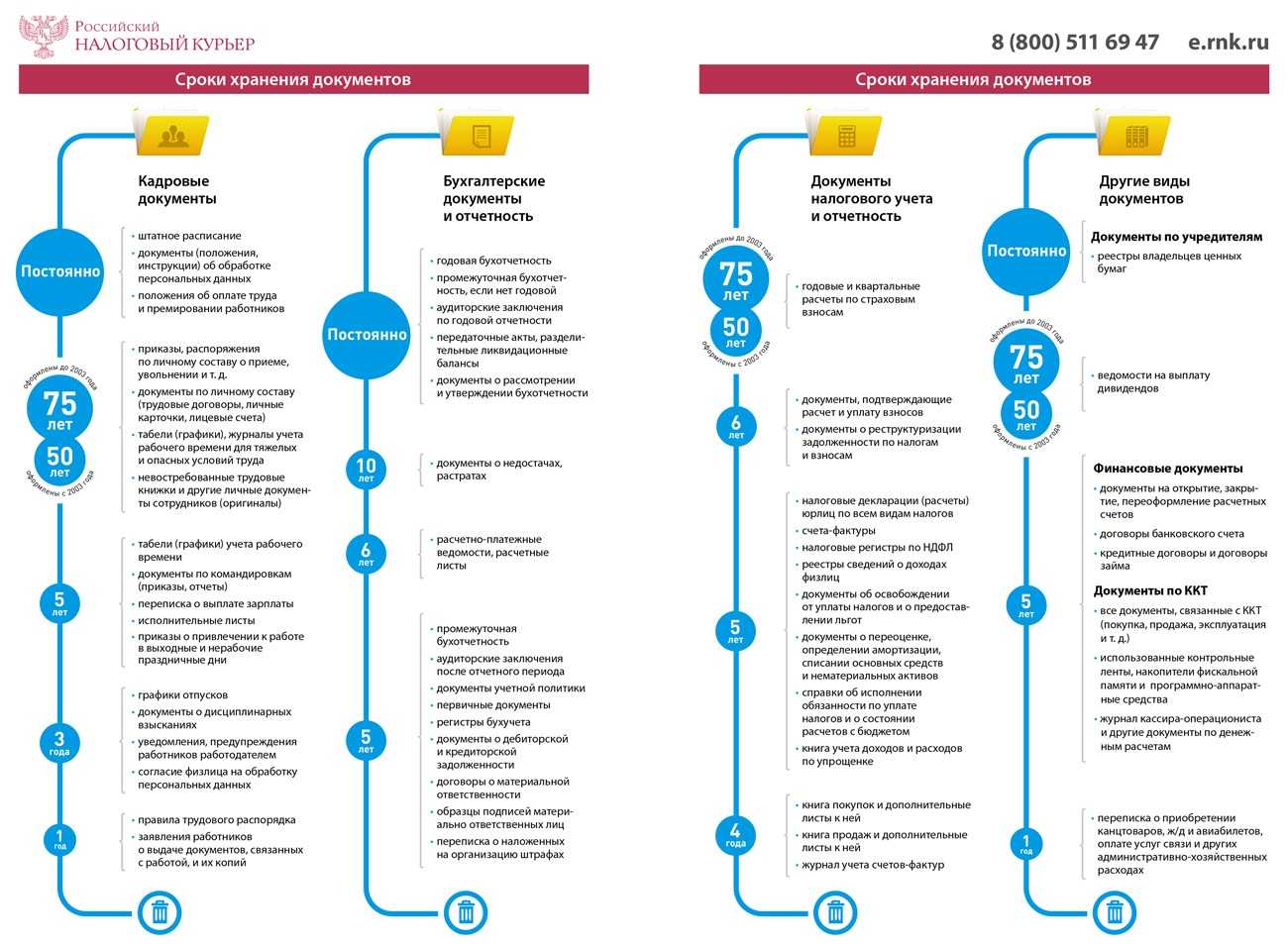

Определить срок хранения кадровых документов можно по разделу 8 Перечня Росархива.

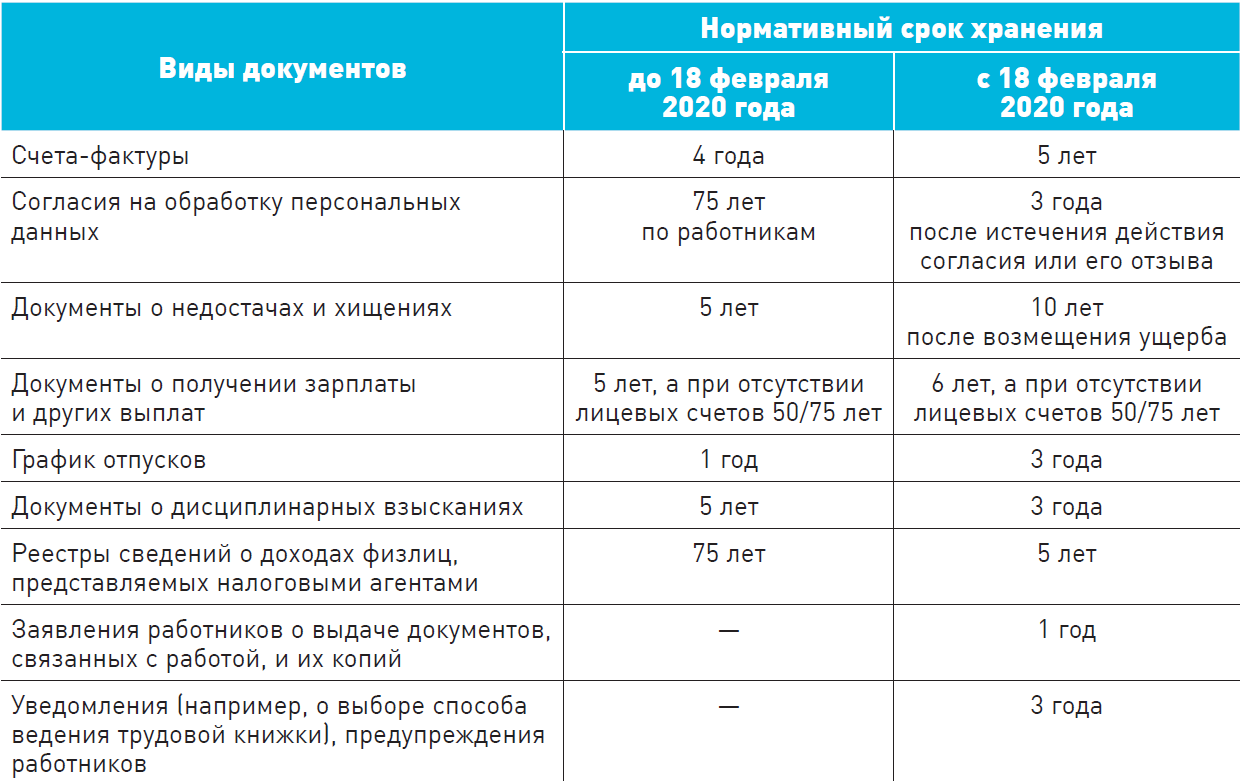

1 год хранят заявления сотрудников о выдаче документов, связанных с работой.

3 года:

- приказы о дисциплинарных взысканиях, кроме увольнения;

- уведомления и предупреждения работников, например, о предстоящем увольнении, о сокращении;

- согласие на обработку персональных данных — 3 года после истечения срока согласия или его отзыва;

- переписка по вопросам приёма на работу, перевода и увольнения;

- графики отпусков.

5 лет:

- приказы о ежегодных оплачиваемых отпусках, об отзыве из них, продлении и перенесении, об ученических отпусках, о направлении в командировку, о служебных проверках;

- отчёты о командировках;

- договоры о полной материальной ответственности — 5 лет после увольнения или смены материально ответственного лица;

- журналы учёта чистых бланков трудовых книжек и вкладышей в них, отпусков, выдачи справок работникам;

- документы по ведению воинского учёта;

- табели учёта рабочего времени по всем работникам, кроме «вредников».

45 лет:

- документы о проведении спецоценки при нормальных условиях труда;

- журналы регистрации несчастных случаев на производстве;

- журналы учёта инструктажей по охране труда.

75 или 50 лет:

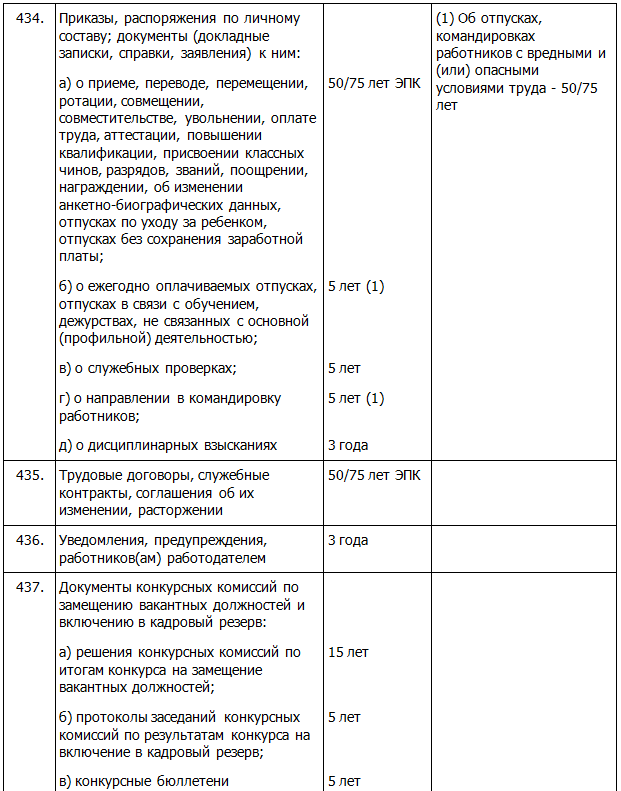

- приказы о приёме на работу, переводе, совмещении, совместительстве, увольнении, отпусках без сохранения зарплаты и по уходу за ребёнком, повышении квалификации, об установлении зарплаты или её изменении;

- приказы обо всех отпусках и командировках «вредников»;

- личные карточки работников, их должностные инструкции,

- личные дела, в том числе руководителей;

- сведения о трудовой деятельности и стаже;

- трудовые договоры, допсоглашения к ним;

- табели учёта рабочего времени по «вредникам»;

- журналы учёта приёма, переводов и увольнения работников, личных дел, личных карточек, трудовых договоров, движения трудовых книжек и вкладышей в них;

- документы о проведении спецоценки при вредных условиях труда;

- трудовые книжки, которые работники не забрали после увольнения.

Постоянно:

- положения о работе с персональными данными, об оплате труда, премировании работников;

- коллективный договор;

- штатное расписание и изменения к нему.

Вместе с приказами нужно хранить приложенные к ним документы-основания: заявления, докладные записки, справки. Например, для приказа об увольнении основанием может быть заявление об увольнении.

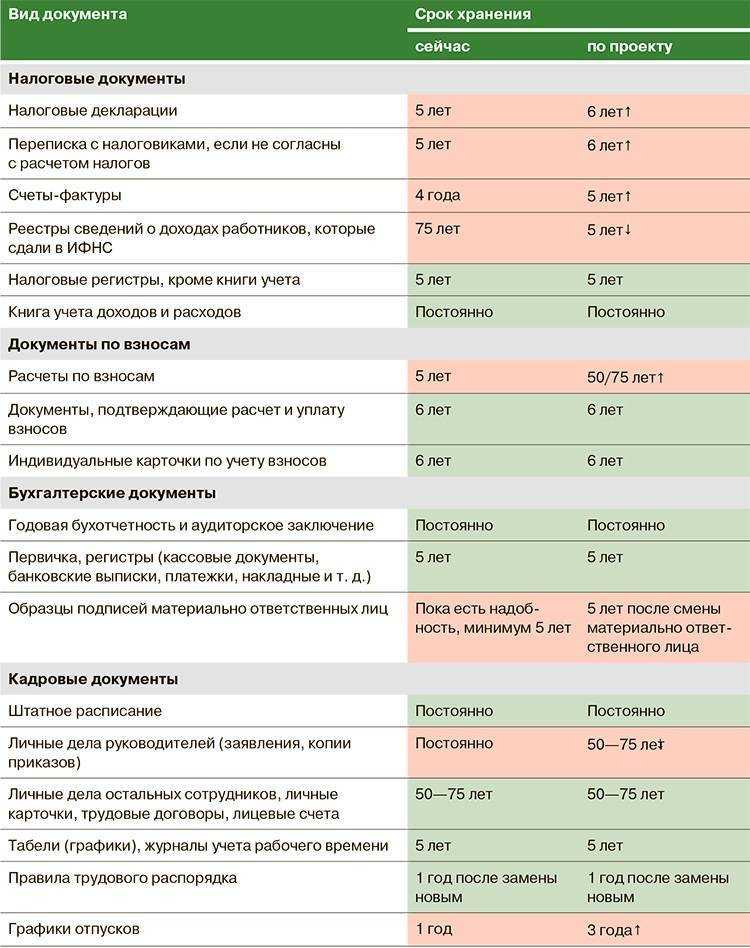

Новые сроки хранения документов в организации в 2024 году

Общие положения

Новые сроки хранения документов предусматривают как продление, так и сокращение некоторых сроков хранения, в зависимости от их важности и значимости. Они регулируются с учетом законодательства и рекомендаций соответствующих органов

Важно отметить, что перед началом внедрения новых сроков хранения необходимо провести аудит существующих документов и определить их соответствие новым требованиям

Новые сроки хранения

В таблице ниже представлены основные изменения сроков хранения документов в организации в 2024 году:

- Договора и соглашения – срок хранения увеличивается до 10 лет.

- Бухгалтерская и налоговая отчетность – срок хранения сокращается до 5 лет.

- Приказы и распоряжения – срок хранения продлевается до 3 лет после окончания их действия.

- Трудовые договоры и другая кадровая документация – срок хранения сокращается до 50 лет после увольнения работника.

Помимо перечисленных, имеется еще множество других документов, каждый из которых имеет свой срок хранения. Он определяется в зависимости от типа документа, его значения для организации и требований законодательства.

В связи с изменением сроков хранения документов организациям необходимо принять соответствующие меры по обновлению системы хранения, а также внедрению автоматизированных систем учета и контроля.

Ответственность за нарушение правил хранения документации

За ненадлежащее хранение ключевых бумаг предприятия полагается административная ответственность. Рассмотрим статьи, которые регулируют данный вопрос:

- Статья 15.11 КоАП. За нарушение сроков хранения учетных бумаг полагается наказание в виде административного штрафа в размере 2-3 тысяч рублей. Данный штраф вменяется должностным лицам.

- Статья 13.20 КоАП. При уничтожении бумаг раньше срока или нарушении условий их хранения полагается штраф в размере 100-300 рублей для рядовых сотрудников, 300-500 рублей – для должностных лиц.

- Статья 120 НК РФ. Отсутствие первичной документации и прочих важных бумаг – правонарушение и с точки зрения Налогового кодекса. Если нарушение закона выявлено на протяжении одного налогового периода, штраф составит 10 тысяч рублей. Если же правонарушение выявляется не в первый раз, штраф увеличивается до 30 тысяч рублей. Если в результате уничтожения документов произошло уменьшение налоговой базы, уплачивается штраф в размере 20% от размера налоговых отчислений, которые не были перечислены. Однако этот штраф не должен быть больше 40 тысяч рублей.

- Пункт 6.8 Положения о бухгалтерских документах №105. Согласно ему при утрате документов руководитель обязан организовать комиссию по расследованию причин произошедшего.

ВАЖНО! Документы могут быть уничтожены неумышленно. К примеру, причинами их пропажи может быть форс-мажор (пожар, наводнение) или кража, поджог, совершенный злоумышленниками

В этом случае нужно зафиксировать факт происшествия. Понадобится заключение соответствующих служб. К примеру, если произошел пожар, нужна справка от службы пожарного надзора. Если же документы похищены или уничтожены злоумышленником, понадобится справка из полиции. Данные документы необходимы для того, чтобы подтвердить факт непричастности руководителей предприятия к инциденту.

Условия хранения документов

Для обеспечения правильного хранения документов важно соблюдать определенные условия, которые помогут сохранить их целостность и доступность на протяжении необходимого срока. Основные требования к условиям хранения документов включают:

Основные требования к условиям хранения документов включают:

- Сохранение документов в сухом помещении с уровнем влажности не превышающим 60%;

- Обеспечение постоянной температуры в помещении, не превышающей 20°С;

- Исключение прямого попадания солнечных лучей на хранилище документов;

- Обеспечение хорошей вентиляции помещения, чтобы избежать скопления пыли;

- Использование специализированных стеллажей для хранения документов;

- Сохранение документов в устойчивой и надежной упаковке (конверты, папки, коробки), которая защитит их от повреждений и загрязнений;

- Регулярная проверка состояния документов и их упаковки для своевременного обнаружения возможных повреждений и принятия мер по восстановлению;

- Обеспечение безопасности хранилища документов, включая контроль доступа к ним и защиту от пожаров и стихийных бедствий;

- Соблюдение всех требований законодательства и регулятивных актов, касающихся хранения документов.

Соблюдение этих условий позволит предотвратить утрату и повреждение документов, а также обеспечить их доступность и сохранность на протяжении всего срока хранения.

Ответственность за нарушение сроков хранения кадровых документов

За нарушение сроков хранения кадровых документов кодексом об административных правонарушениях предусмотрена ответственность.

Надо отметить, что еще до 2020 года размер санкций был несущественным. Так, например, за подобное нарушение руководителя компании могли наказать штрафом в размере 300 рублей, а должностное лицо вообще не несло материальной ответственности.

Теперь все изменилось. За нарушение сроков хранения предусмотрены следующие меры:

- предупреждение или материальное взыскание до 3 тыс. рублей для нарушителей – физических лиц;

- если правонарушение совершил сотрудник, признанный должностным лицом, то он понесет наказание в виде штрафа в размере от 3 тыс. руб. до 5 тыс. руб.;

- для юридических лиц мера ответственности ограничена десятью тысячами рублей.

Привлечь к ответственности могут сразу несколько лиц, виновных в совершении правонарушения, например и работника, утилизировавшего бумаги до истечения срока хранения, и руководителя компании.

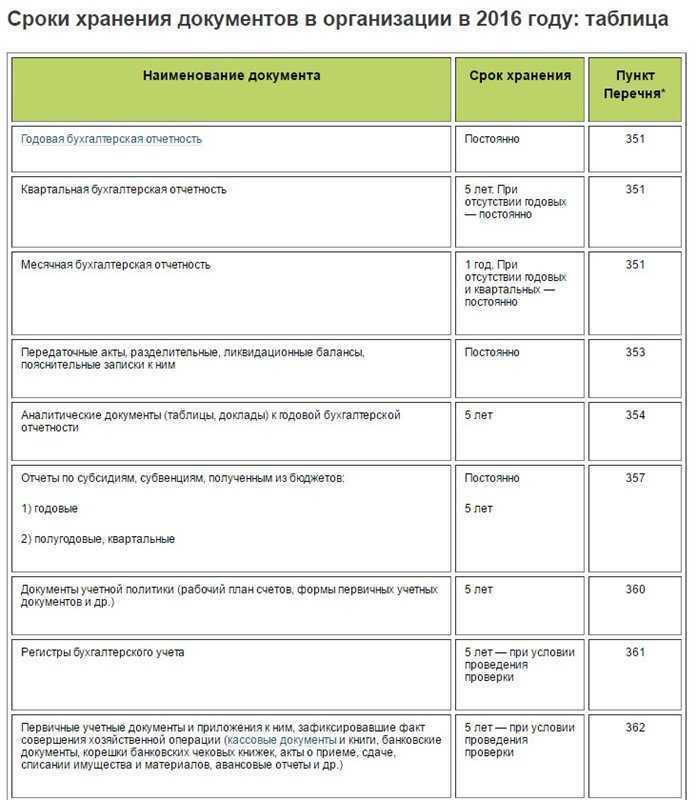

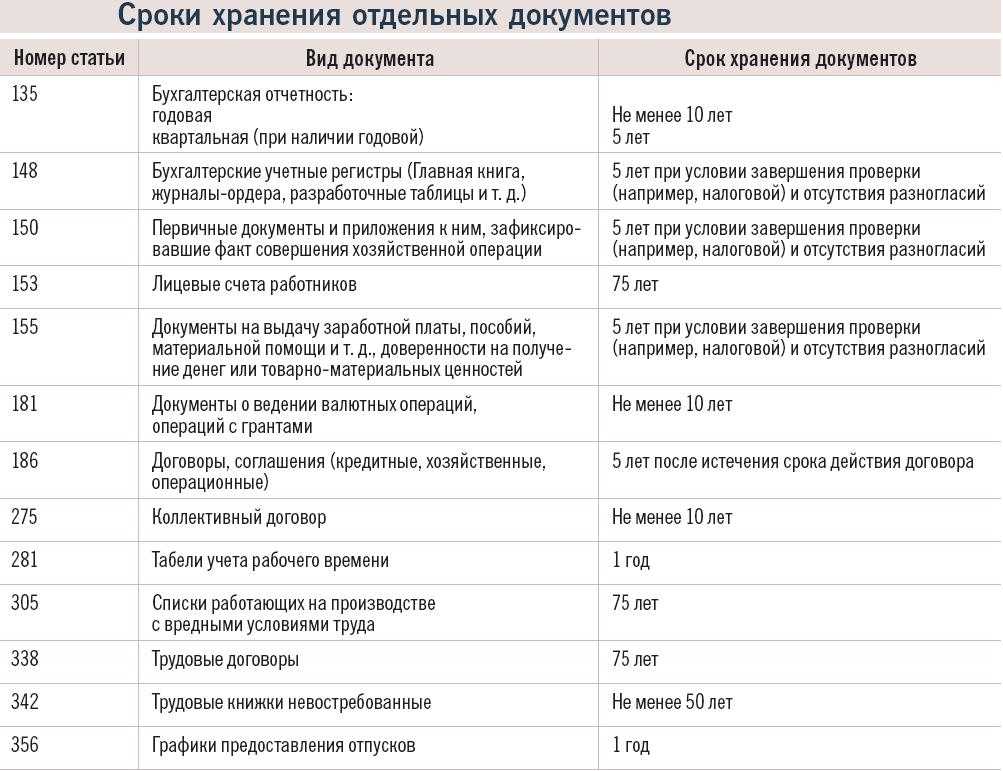

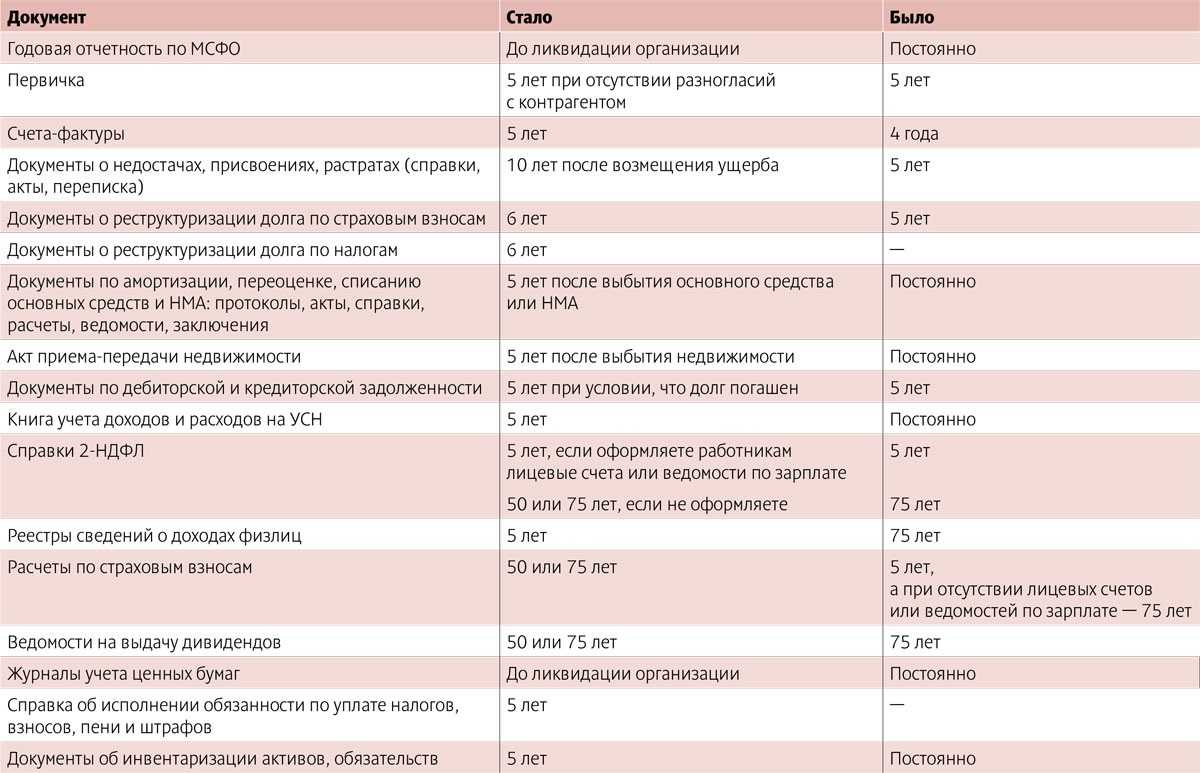

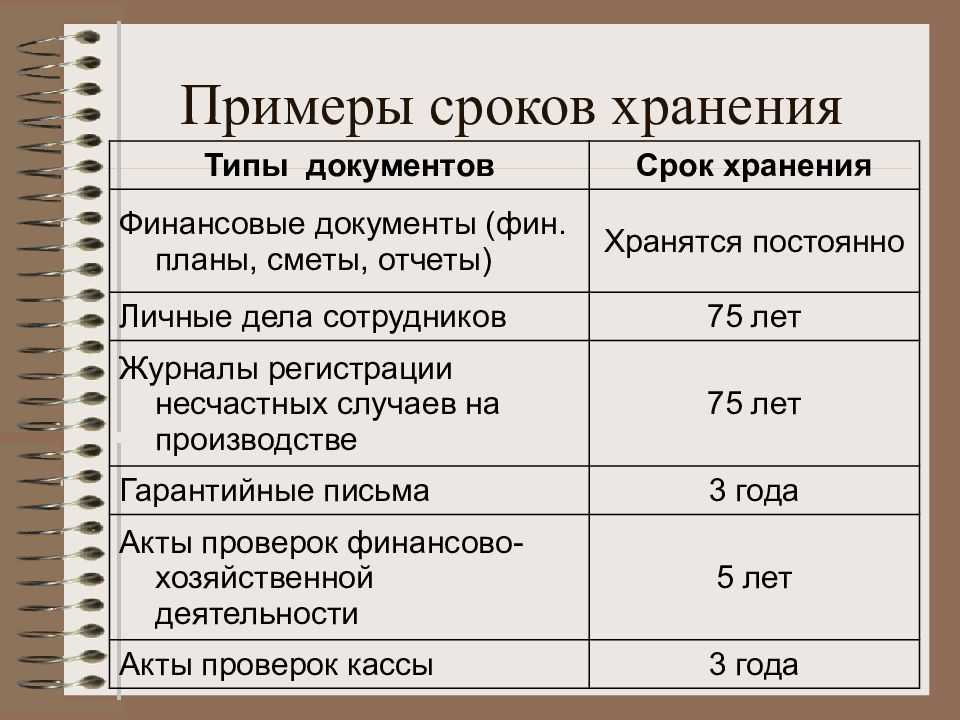

Сроки хранения бухгалтерской документации

Сроки хранения финансовой отчетности, к которой относятся балансы, отчеты об убытках, целевом использовании денег, зависят от ее типа:

- Консолидированная и годовая – на протяжении всего срока деятельности предприятия.

- Квартальная – 5 лет.

- Месячная – год.

ВНИМАНИЕ! Если на предприятии вместо годовой ведется квартальная или месячная отчетность, то ее также нужно хранить на постоянной основе. Рассмотрим сроки хранения другой документации:

Рассмотрим сроки хранения другой документации:

- Налоговые декларации, расчеты платежей по страховке – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате, этот срок увеличивается до 75 лет.

- Налоговые карточки, данные о доходах ФЛ – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате – 75 лет.

- Первичная документация, на основании которой ведется бухгалтерский учет (банковские бумаги, чеки), – 5 лет с условием регулярной ревизии.

- Переписка, касающаяся хозяйственных расходов предприятия, – год.

- Реестры данных о доходах ФЛ и лицевые карточки сотрудников – 75 лет.

- Свидетельства переоценки основных фондов, имущества – на протяжении всего срока деятельности организации.

- Бумаги, касающиеся продажи движимых объектов, – 10 лет.

- Акты о передаче прав на недвижимость – на протяжении всего срока работы предприятия.

Минимальный срок хранения официальной документации составляет 5 лет.

Таблица сроков хранения документов

| Категория документов | Срок хранения | Описание |

|---|---|---|

| Финансовые документы | 10 лет | Включает отчеты о доходах и расходах, бухгалтерские книги и прочие финансовые отчеты. |

| Кадровые документы | 75 лет | Включает трудовые договоры, личные дела сотрудников, документы по заработной плате и другие связанные с персоналом документы. |

| Юридические документы | 5 лет | Включает договоры, соглашения, иски, претензии и другие юридически значимые документы. |

| Документы по закупкам | 5 лет | Включает договоры на поставку товаров и услуг, акты приемки-передачи, протоколы заседаний комиссий по закупкам и другие документы, связанные с закупками. |

| Документы по проектам | 10 лет | Включает договоры на выполнение работ, технические задания, отчеты о выполнении работ и другие документы, связанные с проектами. |

Уничтожение документов

Когда срок хранения бумаг истекает, их следует уничтожить. (пункт 2.3 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526). Документировать уничтожение документов выгодно для самой организации. Ведь акты об уничтожении могут понадобиться при проверках или судебных делах. Если у организации потребуют представить какие-либо документы. Порядок уничтожения прописан в пунктах 4.6–4.13 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Выбирает деловые бумаги для уничтожения экспертная комиссия. В экспертную комиссию могут входить сотрудники организации (секретарь, бухгалтер, делопроизводитель и др.).

Уничтожение выбранных бумаг нужно оформить актом по форме (.xls 35Кб) из приложения 21. К Правилам, утвержденным приказом Минкультуры России от 31 марта 2015 № 526. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г., крайние даты – 20.01.2009–01.12.2009».

Организация может уничтожить документы следующими способами

- передать на переработку (утилизацию). Передачу документов на переработку (утилизацию) оформите накладной. Указав в ней дату передачи, вес и количество бумаг;

- самостоятельно уничтожить бумаги – сжечь, измельчить шредером, выбросить и т. д.

Выбранный способ уничтожения нужно указать в акте.

Штрафы и Ответственность за нарушение правил и сроков хранения документов

Если нет бухгалтерских ведомостей, например, потеряли. Это грубое нарушение правил учета доходов и расходов. Организации грозит штраф 10 000 руб. по статье 120 Налогового кодекса РФ. Такое же наказание будет, если не соблюдать порядок и длительность хранения документации.

Если же нехватка «первички» привела к занижению налоговой базы. Налогоплательщику грозит штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

К должностному лицу могут применить такие меры наказания:

- штраф от 5000 до 10 000 руб. – за первое нарушение;

- от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет – за повторное нарушение.

Такие санкции предусмотрены за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности, статьей 15.11 Кодекса РФ об административных правонарушениях.

Сохранность бумаг не оставлена без внимания и в уголовном законодательстве. На основании пункта 1 статьи 325 Уголовного кодекса РФ похищение, уничтожение, повреждение. Или сокрытие официальных документов из личной заинтересованности. Может быть наказано лишением свободы на срок до одного года. Но, разумеется, правоохранительным органам придется доказать такую заинтересованность.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

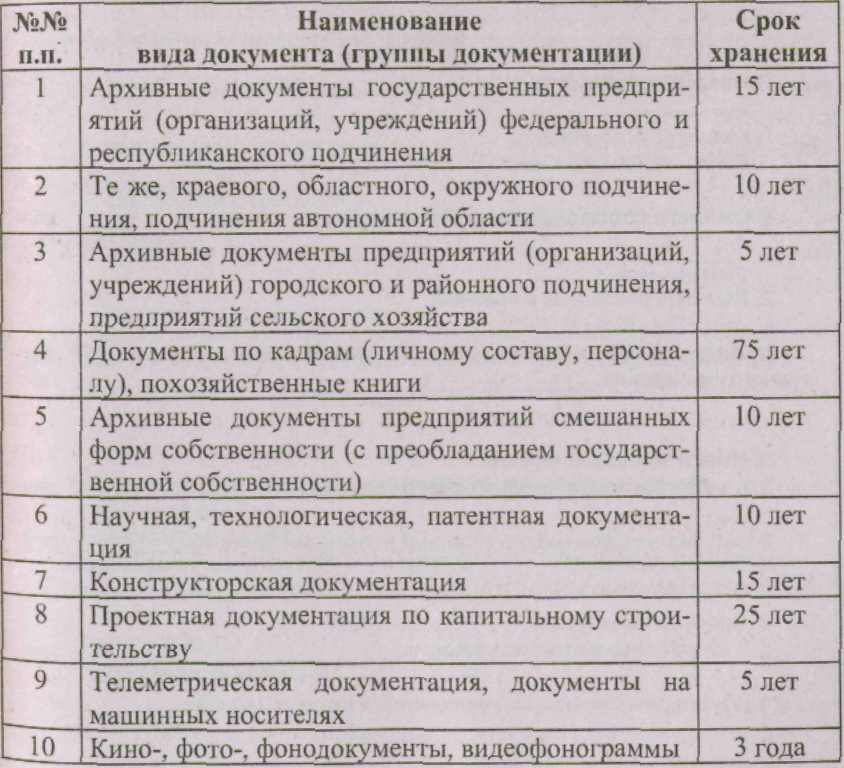

Как и кто определяет сроки хранения документов

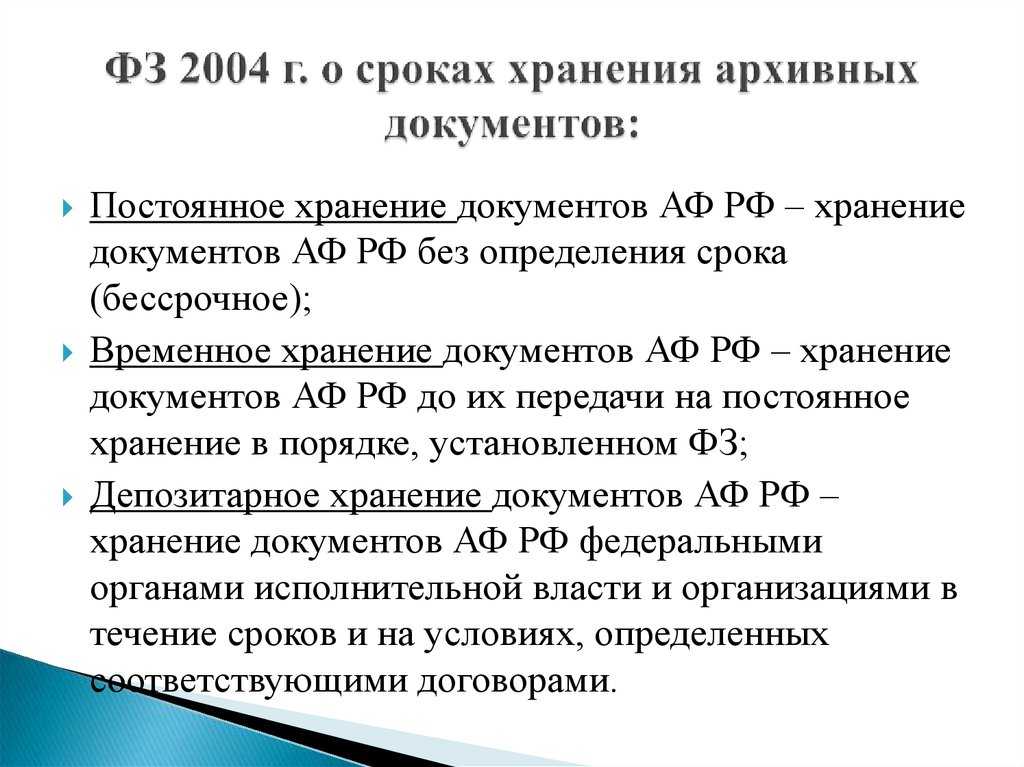

В пункте 1 статьи 17 Федерального закона от 22.10.04 № 125-ФЗ «Об архивном деле в Российской Федерации» сказано, что организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения. Эти сроки устанавливаются федеральными законами, иными нормативными правовыми актами РФ, а также специальными перечнями.

Прежде всего, это Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (утв. приказом Росархива от 20.12.19 № 236; далее — Перечень № 236);

Помимо этого, сроки хранения определены другими законодательными положениями. Так, минимальное время хранения налоговых документов установлено в Налоговом кодексе, бухгалтерских — в Законе о бухучете. А для акционерных обществ действует еще и Положение о порядке и сроках хранения документов акционерных обществ (утв. постановлением ФКЦБ от 16.07.03 № 03-33/пс).

Категории документов и их сроки хранения

Существует несколько категорий документов, каждая из которых имеет свои сроки хранения. Вот основные категории документов и их сроки хранения:

Документы бухгалтерии и финансового учета

Документы, связанные с бухгалтерией и финансовым учетом, должны храниться определенное количество лет. Вот некоторые из них:

- Бухгалтерские книги и отчеты — 5 лет

- Налоговые декларации и отчеты — 5 лет

- Финансовые отчеты — 5 лет

Документы персонала

Документы, связанные с персоналом организации, также имеют свои сроки хранения. Некоторые из них включают:

- Трудовые договоры — 75 лет

- Трудовые книжки — 75 лет

- Личные дела сотрудников — 75 лет

Документы юридического отдела

Документы, связанные с юридическими вопросами и деятельностью юридического отдела, также имеют свои сроки хранения:

- Договоры и соглашения — 10 лет

- Судебные решения и акты — 10 лет

- Лицензии и разрешительные документы — 10 лет

Документы по закупкам и снабжению

Документы, связанные с закупками и снабжением, также имеют свои сроки хранения:

- Договоры с поставщиками — 5 лет

- Заказы и счета-фактуры — 5 лет

- Акты приемки товаров и услуг — 5 лет

Это лишь некоторые примеры категорий документов и их сроков хранения

Важно учитывать, что сроки могут различаться в зависимости от законодательства и требований организации. Поэтому рекомендуется обратиться к специалистам или законодательным актам для получения точной информации о сроках хранения документов в конкретной ситуации

Новый порядок хранения документов

С 17 сентября 2023 года вступает в силу приказ Росархива от 31.07.2023 № 77, утвердивший новые «Правила организации хранения, комплектования, учета и использования архивных документов в организациях». Прежний порядок хранения документов, установленный приказом Минкультуры РФ от 31.03.2015 № 526, с указанного момента утрачивает силу и применяться больше не будет.

Согласно новым правилам, документы нужно сдавать на хранение в архив не ранее, чем через один год и не позднее, чем через три года после окончания их обработки (завершения дела в делопроизводстве). В архив нужно передавать только документы постоянного (со сроком хранения «до ликвидации организации») и длительного (свыше 10 лет) сроков хранения. Документы со сроком хранения до 10 лет в архив можно не сдавать – их хранят в подразделении организации, которое их оформило (например, бухгалтерия) и по истечении сроков их хранения уничтожают.

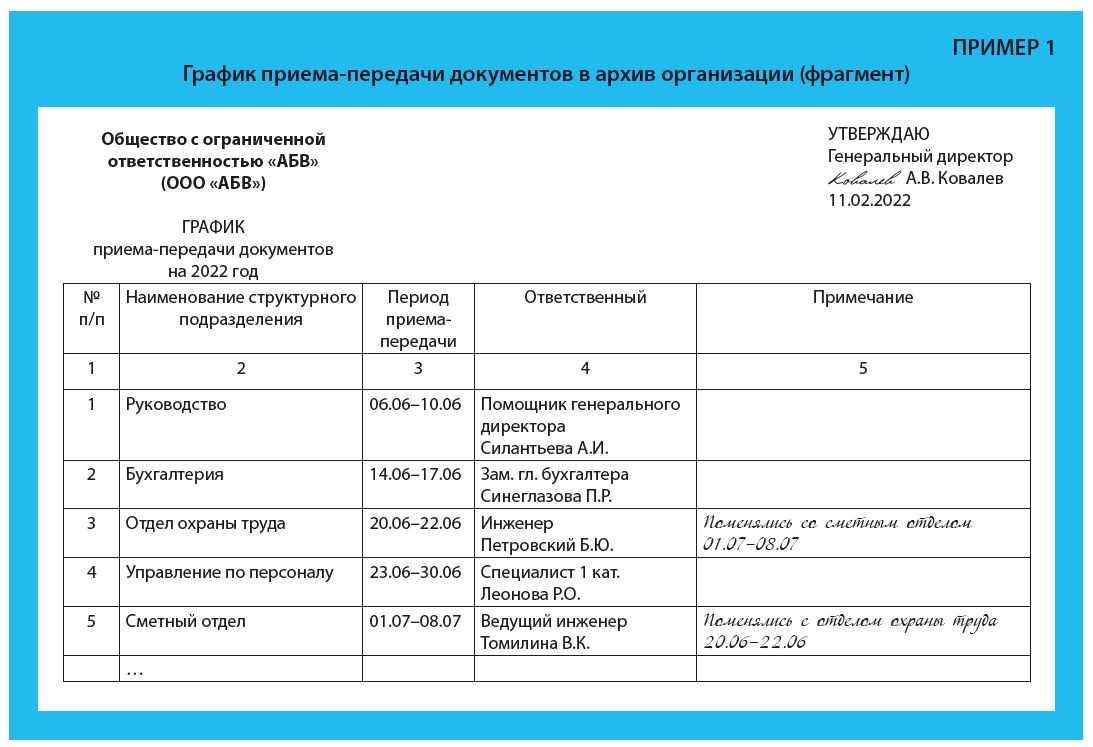

Передача документов на хранение в архив осуществляется по графику, утвержденному руководителем организации. Прием-передача дел производится сотрудником, ответственным за архив, в присутствии работника подразделения, составившего документы. В отметке о приеме дел в конце каждого экземпляра описи указывают количество фактически принятых дел, дату приема-передачи дел, а также подписи и расшифровки подписей указанных работников (п. 73 Правил).

Перед сдачей в архив документы нужно будет сгруппировать в отдельные дела. Документы группируют в дела по структурному, функциональному, тематическому признакам и срокам хранения вне зависимости от вида носителя информации (например, первичные документы, личные дела работников и т.д.).

Документы постоянного и длительного сроков хранения, в том числе по личному составу, подлежат полному оформлению и описанию (включению в опись дел). В каждое дело включают только один экземпляр каждого документа. В дела включают документы одного календарного года, за исключением личных дел, которые формируются в течение всего периода работы сотрудников (п. 49 Правил). Документы постоянного и временного (длительного) срока хранения группируются отдельно друг от друга. Дело на бумажном носителе не должно содержать более 250 листов при толщине папки не более 4 см (п. 51 Правил).

Если организация решит хранить документы самостоятельно, она должна оборудовать архив – изолированное помещение с постоянной температурой и влажностью, отделенное от соседних помещений огнеупорными стенами. Такое помещение должно иметь естественную или искусственную вентиляцию, выходы к лифтам или лестничным клеткам. Архив не должен располагаться в подвалах и помещениях, расположенных ниже уровня поверхности земли. Если документов в организации не много, вместо архива в виде отдельного изолированного помещения, их разрешается хранить в запирающихся шкафах или сейфах (например, в кадровом отделе или бухгалтерии). Деятельность архива необходимо регламентировать локальным актом организации. Также нужно назначить работника, ответственного за организацию хранения, комплектования, учета и использования документов.

При этом организациям разрешается доверить хранение документов (как электронных, так и на бумажных носителях) сторонним организациям, для которых хранение архивных документов является уставной деятельностью. Для этого с такой организацией потребуется заключить договор возмездного оказания услуг, предметом которого является хранение архивных документов. Порядок хранения электронных документов имеет свои особенности.

Особенности хранения электронных документов в 2024 году

С развитием технологий и переходом к цифровой среде, хранение электронных документов становится все более распространенным и важным. В 2024 году существуют несколько особенностей, которые следует учитывать при организации хранения электронных документов.

Защита данных

Одной из основных особенностей хранения электронных документов является необходимость обеспечения их защиты. В 2024 году данные становятся все более ценными и подвержены рискам хакерских атак и утечек информации. Поэтому организации должны принимать меры по обеспечению безопасности данных, включая использование современных методов шифрования, установку мощных брандмауэров и регулярное обновление программного обеспечения.

Соответствие законодательству

В 2024 году существуют строгие законодательные требования относительно хранения электронных документов. Организации должны соблюдать правила и нормы, установленные законодательством, включая требования к срокам хранения, форматам файлов и процедурам архивирования. Нарушение этих требований может привести к юридическим последствиям и штрафам.

Резервное копирование

Важной особенностью хранения электронных документов является необходимость регулярного создания резервных копий. В случае сбоя системы или потери данных, наличие резервных копий позволяет быстро восстановить информацию и избежать серьезных проблем

В 2024 году рекомендуется использовать автоматизированные системы резервного копирования, которые позволяют сохранять данные на внешних носителях или в облачном хранилище.

Удобство доступа и поиска

С ростом объема электронных документов, важно обеспечить удобство доступа и поиска необходимой информации. В 2024 году существуют различные программные решения, которые позволяют организовать эффективную систему хранения и индексации электронных документов

Это позволяет сократить время на поиск нужной информации и повысить производительность работы с документами.

Учитывая эти особенности, организации должны разработать и внедрить эффективную систему хранения электронных документов, которая соответствует требованиям законодательства, обеспечивает безопасность данных, предусматривает резервное копирование и обеспечивает удобство доступа и поиска информации.