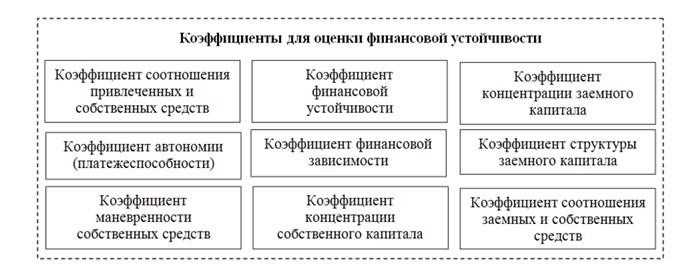

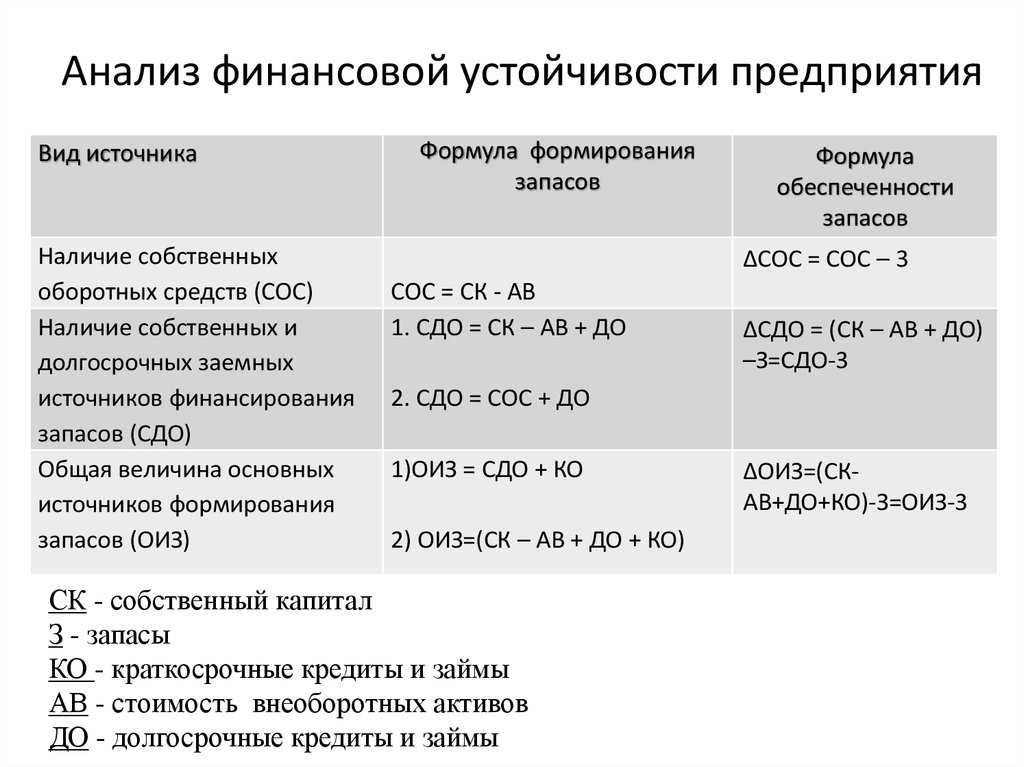

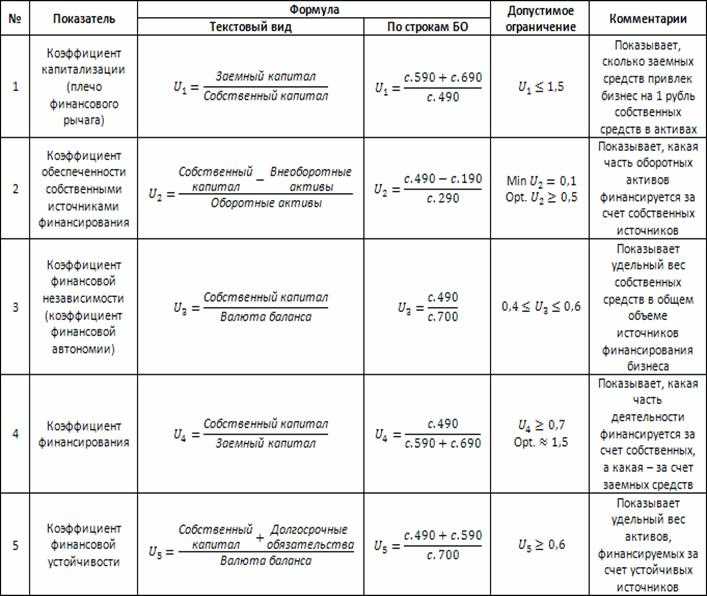

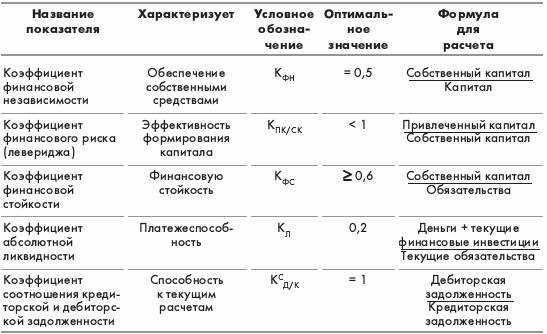

Формулы расчёта коэффициентов финансовой устойчивости организации

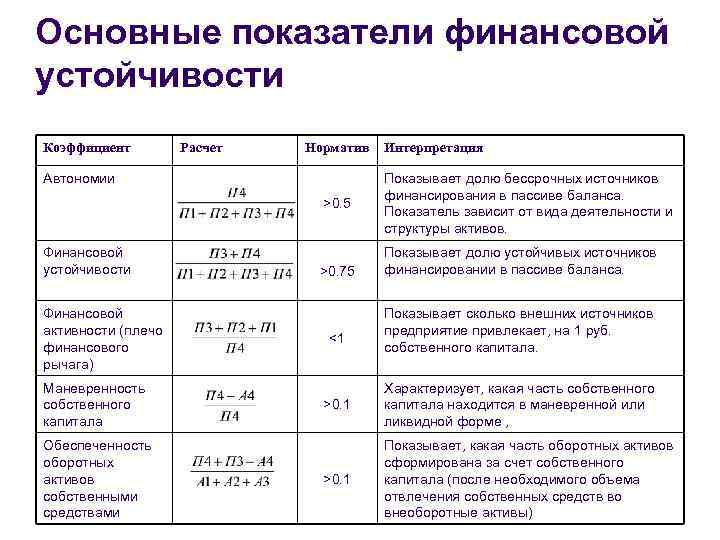

Финансовая устойчивость

Независимость (автономия)

Коэффициент независимости (второе название – общий коэффициент автономии) – относительная величина, которая определяет уровень общей независимости производства в области финансов, а также характеризует удельный вес средств организации во всей сумме. Вот формула для расчёта данного коэффициента:

Общий коэффициент автономии формула

Где:

- КиР – представляет из себя сумму капитала и резервов

- ВБ – это валюта бухгалтерского баланса

- РПР – сумма резервов предстоящих расходов

Манёвренность собственного капитала

Манёвренность собственных средств (Коэффициент манёвренности собственного капитала) предприятия выражается коэффициентом, определяющим, какая доля собственных средств организации применяется для финансирования деятельности в ближайшей перспективе, т.е. какая часть капитала вкладывалась в оборотные активы, а какая была капитализирована. Расчёт производят по формуле:

Коэффициент манёвренности собственного капитала формула

Где:

- ЗиЗ — расшифровывается как «запасы и затраты»

- ФО — финансовые обязательства.

Финансовая зависимость

Коэффициент финансовой зависимости – это показатель, определяющий относительную долю заёмных средств капитала в общей валюте бух. баланса. Данный показатель — обратный коэффициент финансовой устойчивости. Его рассчитывают по формуле:

Коэффициент финансовой зависимости

Где:

- ФО — как финансовые обязательства

- РПР – сумма резервов предстоящих расходов

Финансовый риск

Коэффициент финансового риска (ещё имеет название коэф-та левериджа или коэффициента привлечения) – показатель отношения размера вонсимого капитала к объёму средств. Имеет такую зависимость:

Коэффициент финансового риска

Где:

- СК – собственный капитал

- ЗК – заёмный капитал

Покрытие долгов своими средствами

Коэффициент покрытия долгов собственными средствами (так называемый коэффициент финансирования) – величина, призванная определять долю собственных средств, выделяющихся на покрытие обязательств по долгу службы. Расчет производят по следующей формуле:

Коэффициент покрытия долгов собственными средствами

Финансовая устойчивость организации

Коэффициент финансовой устойчивости – необходим для определения степени эффективности применения капитала, который был вложен в активы организации.

Формула для расчёта коэффициента:

Коэффициент финансовой устойчивости

Где ДФО – сумма долгосрочных финансовых обязательств.

Коэффициент обеспеченности запасов

Данный коэффициент рассчитывается путем деления суммы запасов предприятия на величину суммарных текущих обязательств. Он выражает долю обеспеченности обязательств предприятия запасами и позволяет оценить его финансовую устойчивость.

Формула коэффициента:

Коэффициент обеспеченности запасов = сумма запасов / сумма текущих обязательств

Значение коэффициента обеспеченности запасов

Значение коэффициента обеспеченности запасов может быть различным в зависимости от отрасли и характера деятельности предприятия. Обычно считается, что хорошим показателем является значение коэффициента обеспеченности запасов от 1 до 2. Это означает, что сумма запасов предприятия составляет от 100% до 200% от суммы его текущих обязательств.

- Если коэффициент обеспеченности запасов ниже 1, это может свидетельствовать о недостаточном уровне запасов, что может привести к проблемам в осуществлении производственной деятельности или поставке товаров клиентам.

- Если коэффициент обеспеченности запасов значительно превышает 2, это может указывать на излишне большие запасы, что может привести к простою средств, замедлению оборачиваемости капитала и потерям из-за устаревания товаров.

Важно также учитывать, что значение коэффициента обеспеченности запасов может колебаться в зависимости от сезонности, специфики производственного процесса и уровня рисков, связанных с закупками товаров или материалов

Пример расчета коэффициента обеспеченности запасов

Коэффициент обеспеченности запасов = 500 000 рублей / 250 000 рублей = 2

Таким образом, предприятие обеспечено запасами в два раза больше, чем требуется для выплаты текущих обязательств.

Оценка финансовой устойчивости

Под финансовой

устойчивостью понимается такое состояние предприятия, при котором

платежеспособность постоянна во времени, а соотношение собственного и заемного

капитала обеспечивает эту платежеспособность. Для оценки финансовой устойчивости применяется

система коэффициентов.

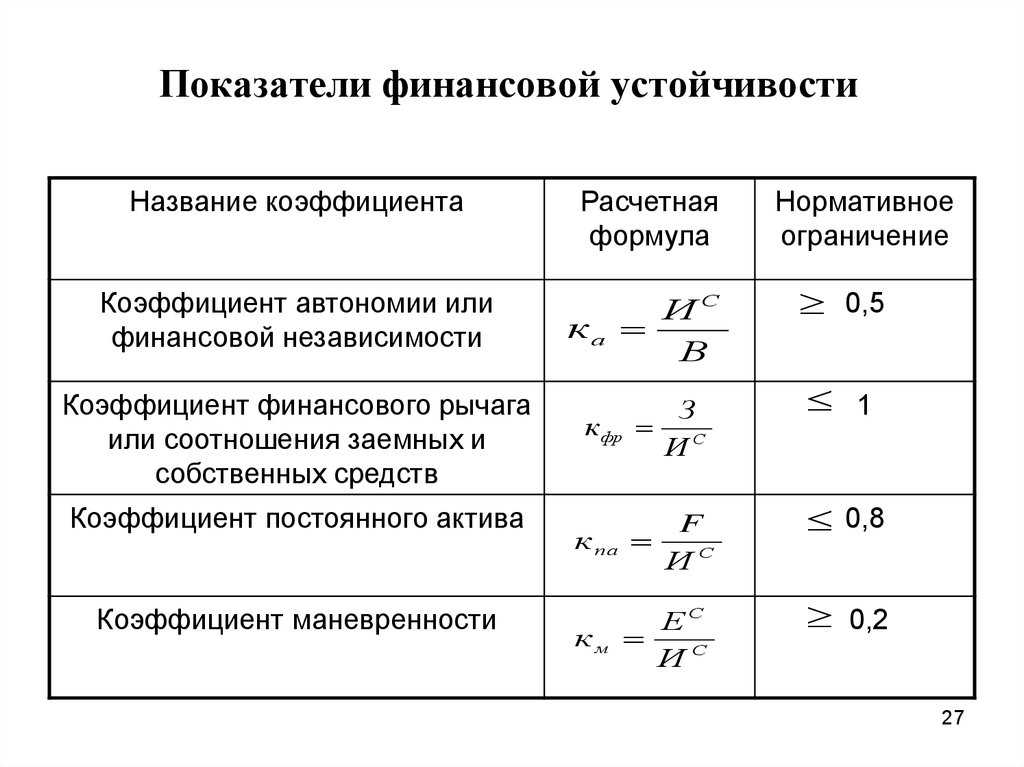

1. Коэффициент концентрации собственного

капитала (автономии, независимости) ККС:

Этот показатель

характеризует долю владельцев предприятия в общей сумме средств, авансированных

в его деятельность. Дополнением к этому показателю является коэффициент

концентрации заемного капитала ККП:

Эти два коэффициента в сумме: ККС + ККП = 1.

2. Коэффициент соотношения заемного и

собственного капитала КС:

Он показывает величину заемных средств, приходящихся на

каждый рубль собственных средств, вложенных в активы предприятия.

3. Коэффициент маневренности

собственных средств КМ:

Этот коэффициент показывает, какая часть собственного

капитала используется для финансирования текущей деятельности, т.е. вложена в

оборотные средства, а какая часть капитализирована. Собственные оборотные

средства представляют собой сумму собственного капитала и долгосрочных кредитов

за минусом внеоборотных активов (р. III + р. IV – р. I баланса).

4. Коэффициент структуры долгосрочных

вложений КСВ:

Коэффициент показывает, какая часть основных средств и

других внеоборотных активов профинансирована за счет долгосрочных заемных

источников.

5. Коэффициент устойчивого

финансирования КУФ:

Данное отношение показывает, какая часть активов

финансируется за счет устойчивых источников. Кроме того, коэффициент отражает

степень независимости или зависимости предприятия от краткосрочных заемных

источников покрытия.

6. Коэффициент реальной стоимости

имущества КР:

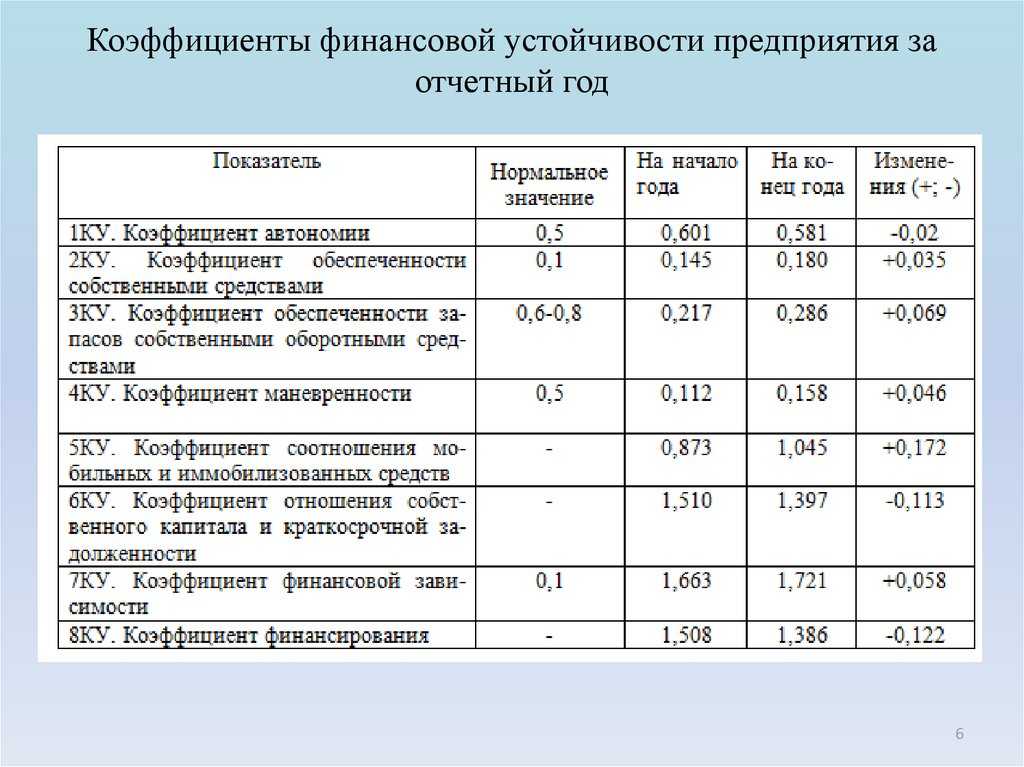

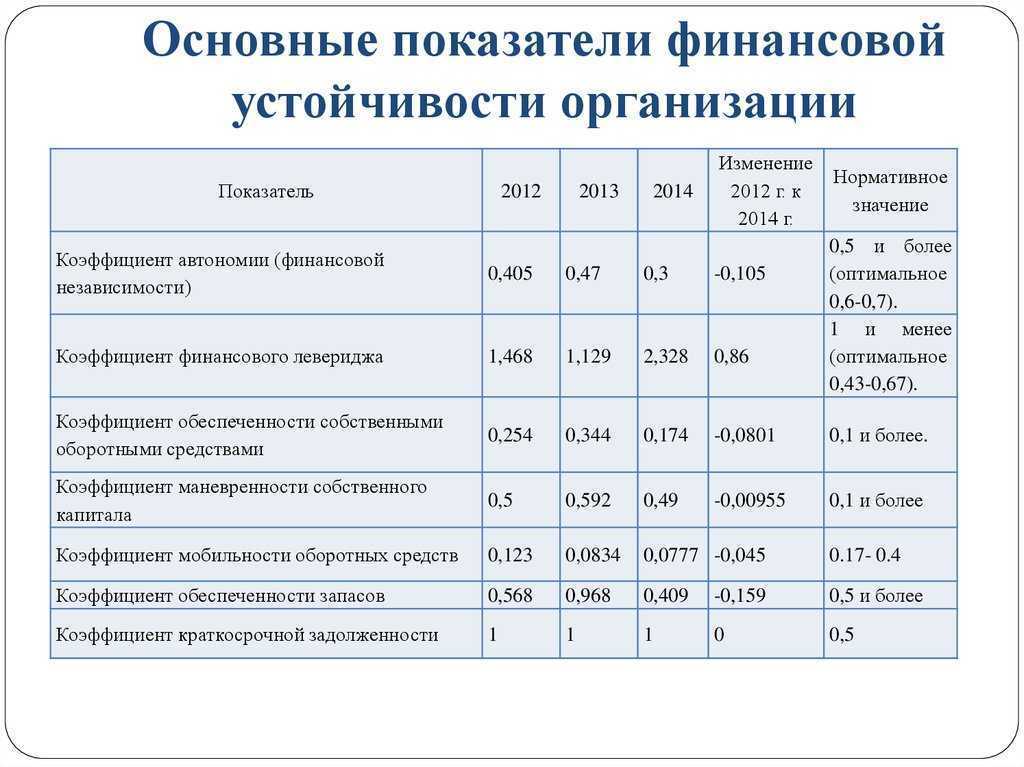

Рассчитаем коэффициенты финансовой устойчивости для

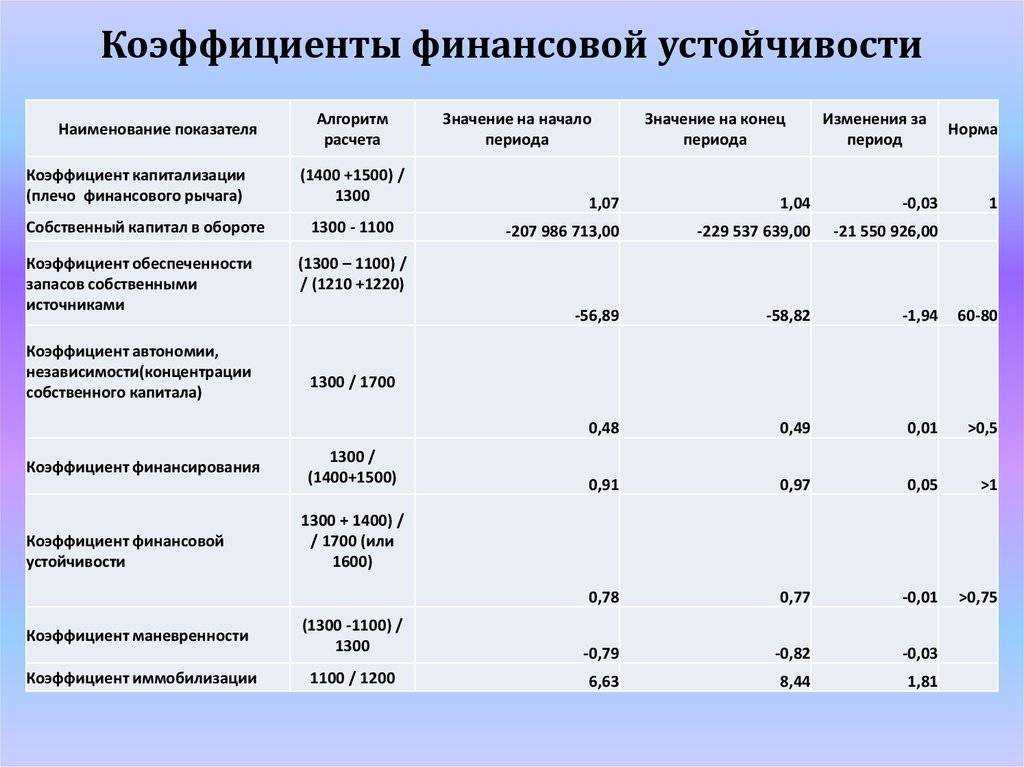

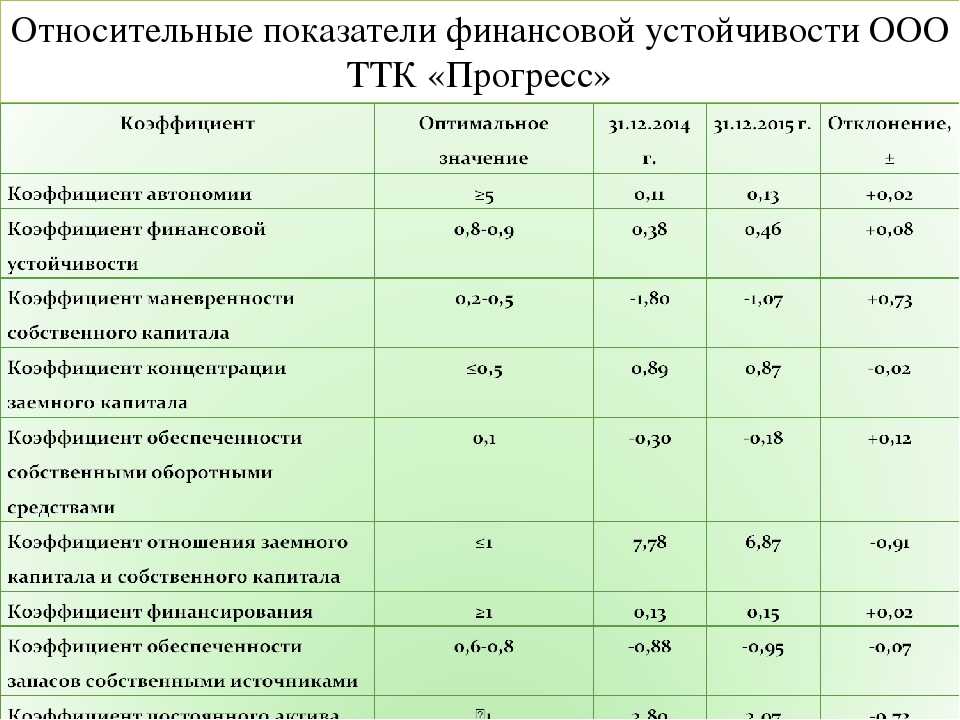

анализируемого предприятия, полученные данные поместим в таблицу 7. Как видно

из таблицы 7, значение коэффициента ККС достаточно высоко: 0,76 на начало

периода и 0,77 на конец периода. Таким образом, предприятие финансово

устойчиво, стабильно и мало зависит от внешних кредиторов. Об этом же

свидетельствует коэффициент концентрации заемного капитала ККП.

Коэффициент соотношения собственного и заемного капитала ККС

показывает, что на каждый рубль собственных средств, вложенных в активы

предприятия, на начало периода приходилось 32 копейки заемных средств, а на

конец периода – 30 копеек.

Коэффициент маневренности собственных средств КМ на конец

анализируемого периода несколько снизился по сравнению с началом периода: с

0,46 до 0,30. Следовательно, на конец периода 30 % собственных средств

используется для финансирования текущей деятельности, а 70 % капитализировано.

Коэффициент структуры долгосрочных вложений КСВ показывает,

что на начало анализируемого периода 16 % внеоборотных активов было

профинансировано за счет долгосрочных кредитов и займов, на конец периода – 7 %

внеоборотных активов. Снижение данного коэффициента связано с уменьшением суммы

долгосрочных заемных источников.

Коэффициент устойчивого финансирования КУФ показывает, что

на начало анализируемого периода 84 % активов финансировалось за счет

устойчивых источников, на конец периода – 81 % активов. Высокое значение

данного коэффициента отражает высокую степень независимости предприятия от

краткосрочных заемных источников покрытия.

Значение коэффициента реальной стоимости имущества КР на

конец анализируемого периода существенно выросло по сравнению с началом

периода: с 0,54 до 0,61. Таким образом, производственный потенциал предприятия

повысился.

Таблица 7

Коэффициенты финансовой устойчивости

Одним из критериев оценки финансовой устойчивости

предприятия является излишек или недостаток источников средств для формирования

запасов и затрат.

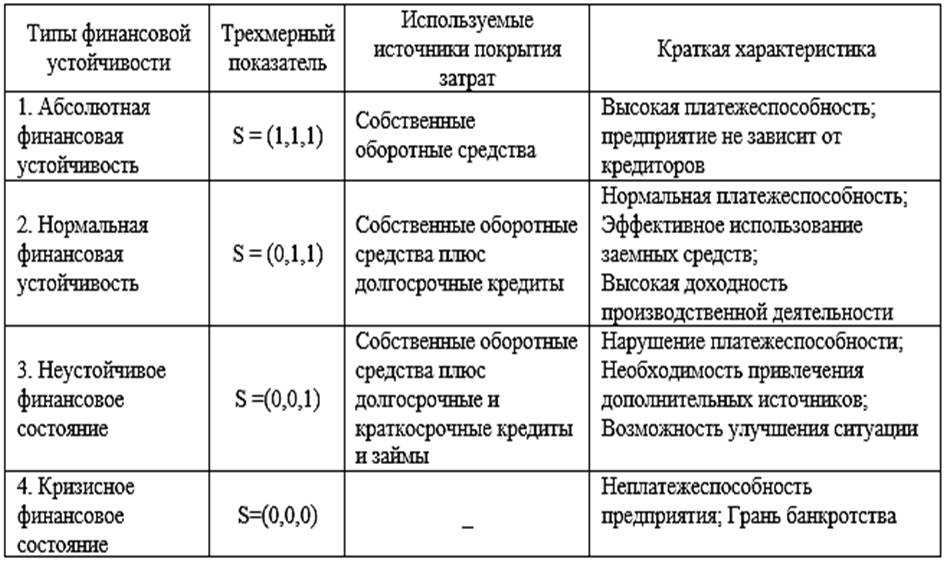

Различают 4 вида финансовой устойчивости:

1. Абсолютная финансовая устойчивость: З < СОС.

2. Нормальная финансовая устойчивость: З = СОС.

3. Неустойчивое состояние: З = СОС + КР

Т.М.Ц.

4. Кризисное финансовое состояние: З

> СОС + КР Т.М.Ц. + Фонды и резервы.

При этом для коэффициента обеспеченности запасов и затрат

источниками средств (КА) должно выполняться следующее условие:

Для анализируемого предприятия:

На начало периода 110244 < 187890 + 35000 или 110244 <

222890,

КА = 2,02.

На конец периода

72944 < 194670 + 62000 или

72944 < 256670,

КА = 3,52.

Таким образом, финансовое состояние анализируемого

предприятия характеризуется нормальной устойчивостью, т.е. таким состоянием,

когда запасы и затраты меньше суммы собственного оборотного капитала и кредитов

банка под товарно-материальные ценности (КР Т.М.Ц.).

МЕТОДЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные методы. Выбор методов зависит от факторов хозяйственной деятельности и финансового положения конкретной компании.

Основные факторы, влияющие на устойчивость финансового положения компании:

• динамика выручки;

• рентабельность бизнеса;

• эффективность использования финансовых ресурсов в качестве источников финансирования активов компании.

Руководство и менеджмент компании могут воздействовать на эти факторы с помощью следующих методов:

1. Увеличение объема финансовых ресурсов компании при сохранении эффективности их использования. Это приведет к тому, что абсолютные показатели финансовой устойчивости вырастут, а относительные останутся на том же уровне.

2. Повышение эффективности использования финансовых ресурсов компании без увеличения их объемов. При этом методе абсолютные показатели финансовой устойчивости не меняются, а относительные показатели снижаются.

3. Увеличение объема финансовых ресурсов компании с одновременным повышением эффективности их использования. В этом случае абсолютные показатели финансовой устойчивости вырастут, относительные показатели снизятся.

4. Увеличение эффективности использования финансовых ресурсов компании с уменьшением их объемов. Такой подход приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

5. Уменьшение объема финансовых ресурсов компании при неизменной эффективности их использования. Данный метод приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

На практике эти методы реализуются через принятие оперативных управленческих решений по итогам оценки динамики финансовой устойчивости компании и анализа ее показателей.

ПРИМЕР

Компании для развития бизнеса нужно приобрести новую производственную линию стоимостью 24 000 тыс. руб. Для этих целей она может использовать три варианта финансирования:

1) оформить кредит в банке сроком на 1 год и приобрести за счет кредита производственную линию;

2) приобрести линию на условиях лизинга сроком на 2 года;

3) привлечь соинвесторов и оформить на них векселя с погашением через 3 года.

Выбор того или иного варианта финансирования скажется на балансе компании следующим образом.

1. При приобретении производственной линии в кредит внеоборотные активы вырастут на 24 000 тыс. руб. с одновременным ростом краткосрочных обязательств на эту же сумму.

2. При оформлении производственной линии в лизинг внеоборотные активы, как и краткосрочные обязательства, не увеличатся, если она будет находиться до конца срока выкупа на балансе лизингодателя. Прибыль компании будет при этом ежеквартально уменьшаться на сумму лизинговых платежей, так как они войдут в операционные затраты, что приведет к снижению собственного капитала.

3. При оформлении производственной линии в лизинг при условии, что она сразу передается на баланс лизингополучателя, внеоборотные активы вырастут с одновременным ростом краткосрочных обязательств компании на те же 24 000 руб.

4. При покупке производственной линии за счет выдачи векселей инвесторам в активе баланса увеличится сумма внеоборотных активов на 24 000 руб. с одновременным увеличением суммы долгосрочных обязательств на эту же сумму.

На основании перечисленного влияния вариантов покупки можно сделать вывод, что с точки зрения поддержания финансовой устойчивости компании наиболее предпочтительны варианты покупки производственной линии за счет выдачи векселей или оформления лизинга при условии ее нахождения на балансе лизингодателя.

Варианты с использованием кредита или лизинга на условиях нахождения линии на балансе лизингополучателя приведут к снижению финансовой устойчивости компании.

РЕЗЮМЕ

- Управление финансовой устойчивостью компании базируется на трех основных принципах: целевая ориентация, системность и комплексность.

- Оценка абсолютных показателей финансовой устойчивости, расчет относительных показателей финансовой устойчивости, анализ динамики структуры баланса — это инструменты, на которых основывается управление финансовой устойчивостью компании.

- Методы управления финансовой устойчивостью заключаются в разработке и реализации управленческих решений, воздействующих на объем используемых компанией финансовых ресурсов и эффективность их использования.

Каких поставщиков признают финансово устойчивыми

Товары

Поставщик должен соответствовать в совокупности условиям по показателям доходов и уплаченных налогов.

Услуги

Поставщик должен соответствовать в совокупности условиям по показателям доходов, уплаченных налогов и фонда оплаты труда работников.

При закупках услуг по финансовому лизингу — по показателям доходов и фонда оплаты труда работников.

Работы

1. Субъекты малого предпринимательства

Поставщик должен соответствовать в совокупности условиям по показателям доходов, уплаченных налогов и фонда оплаты труда работников.

2. Разработка технико-экономического обоснования, проектно-сметной (типовой проектно-сметной) документации и градостроительных проектов; комплексная вневедомственная экспертиза проектов строительства объектов

Поставщик должен соответствовать в совокупности условиям по показателям доходов, уплаченных налогов и фонда оплаты труда работников.

| Участники закупок по розничной и оптовой реализации горюче-смазочных материалов, а также поставщики, заключившие соглашение о промышленной сборке транспортных средств и/или сельскохозяйственной техники с уполномоченным органом в области государственной поддержки индустриальной деятельности, считаются финансово устойчивыми, если показатель уплаченных налогов составляет не менее 1% от доходов поставщика. |

Если участник не соответствует хотя бы одному из необходимых условий, то система автоматически отклонит его заявку с указанием причины отказа.

Данные о финансовой устойчивости своей организации можно посмотреть во вкладке Профиль участника — Финансовая устойчивость.

Другие полезные статьи

| Местное содержание в закупках РКСертификат соответствия — что это?Условные скидки и зачем они нужныКвалификационный отбор и квалификационные требования в государственных закупкахОграничения в участии: Госзакупки РК, Самрук-Казына, NADLoC, MITWORK |

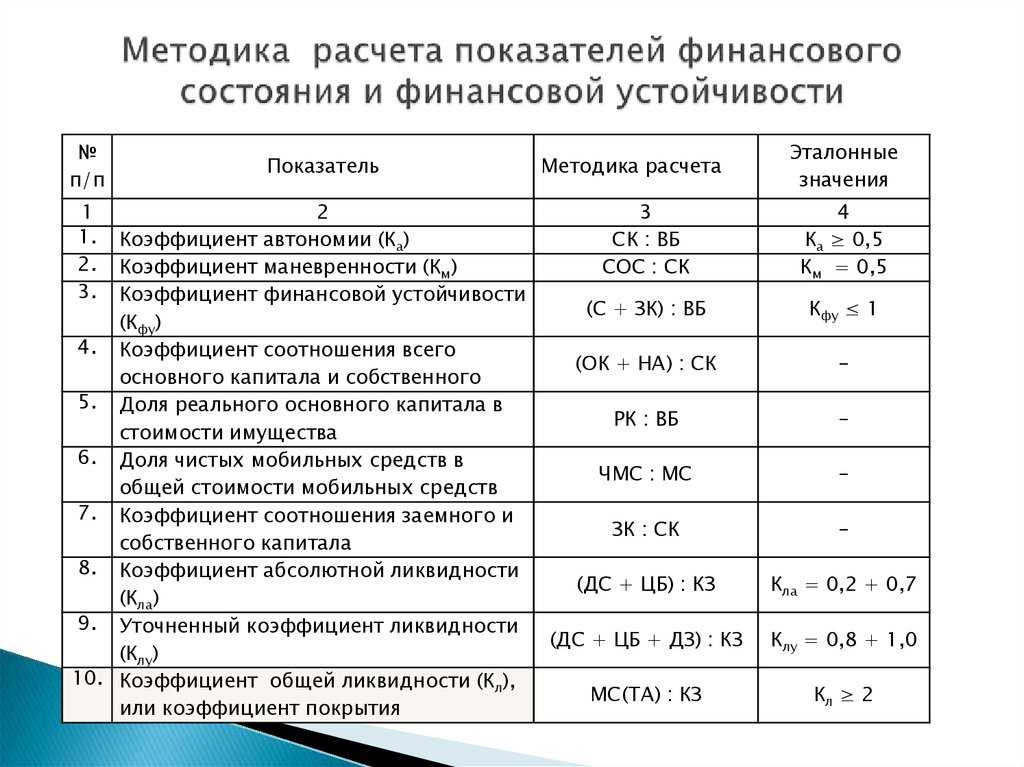

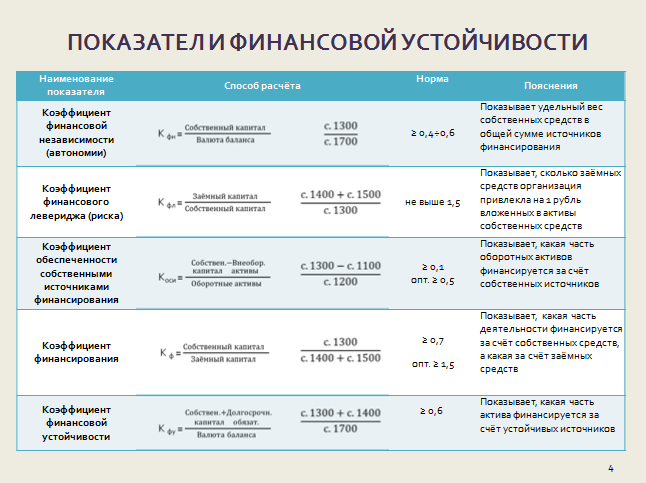

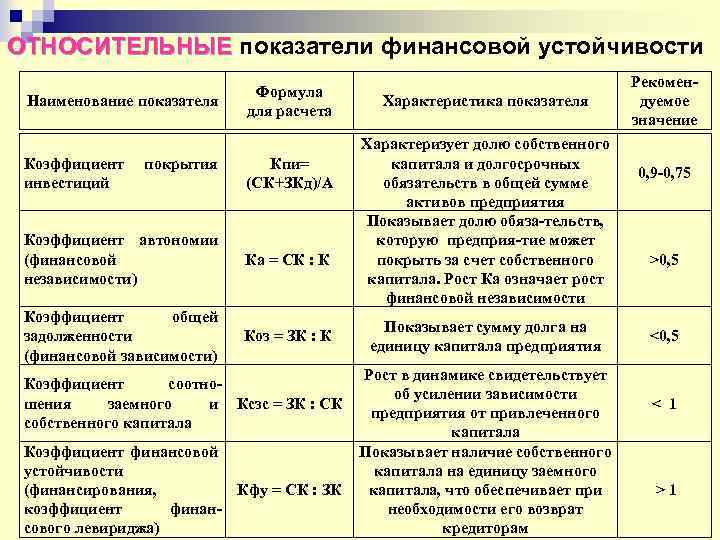

Коэффициенты, используемые для анализа

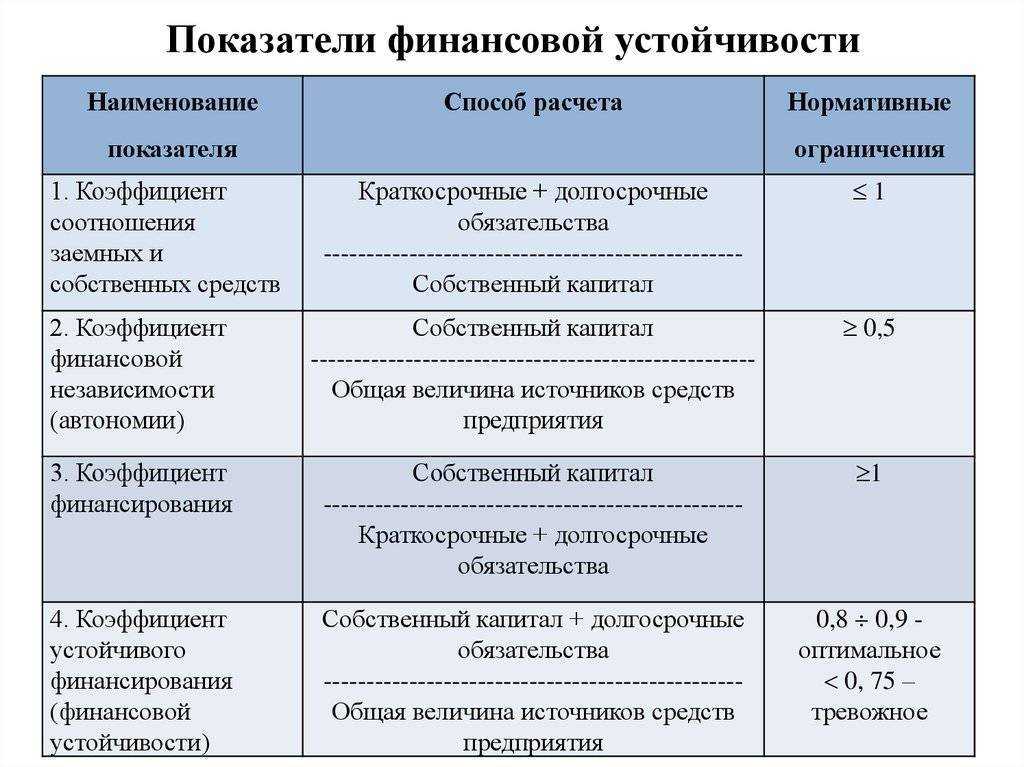

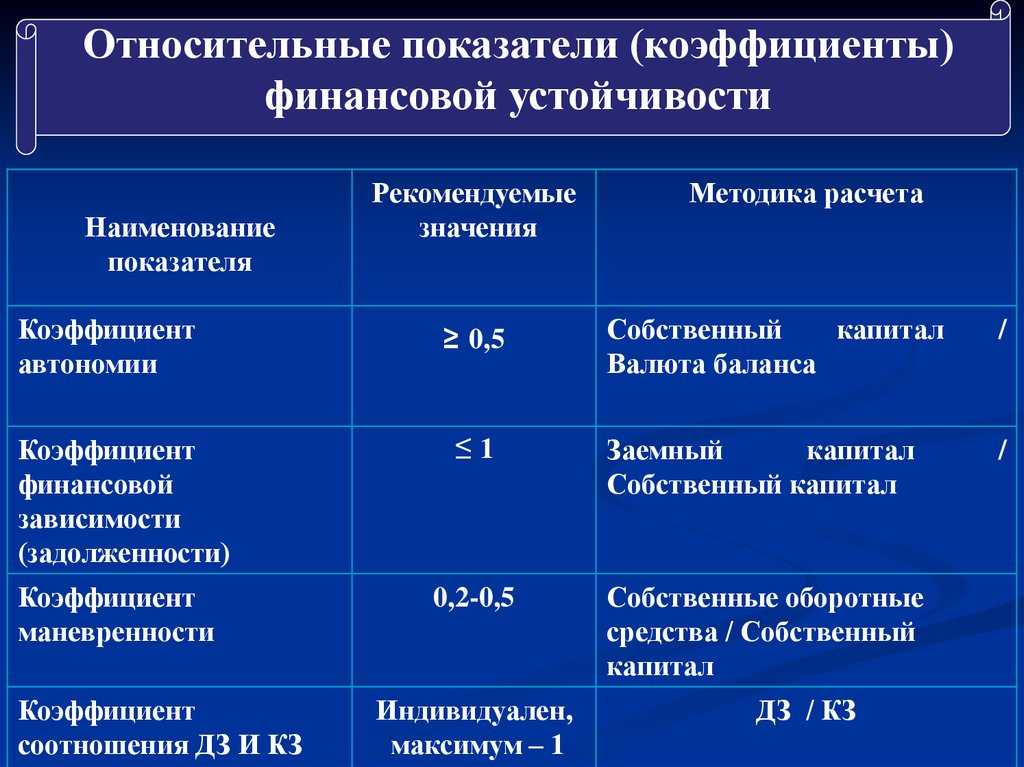

Для проведения оценки компании с точки зрения уровня ее финансовой устойчивости большую роль играют различные показатели, в основе которых лежит сравнение размеров средств, принадлежащих организации, с заемными. Чаще всего для проведения подобного анализа применяются следующие коэффициенты:

- Коэффициент автономии представляет собой долю капитала, принадлежащего организации, в общей его сумме. Такой показатель позволяет оценить степень зависимости организации от ее кредиторов. Величина показателя во многом определяется отраслью, в которой работает компания. Наилучшим считается величина представленного показателя на уровне 0.6.

- Финансовый рычаг находится как отношение размеров заемных средств к тем, которые принадлежат компании. У такого коэффициента двоякое значение. С одной стороны слишком большое его значение показывает высокую степень финансовой зависимости, которая неизбежно сопровождается высокими рисками в деятельности компании. С другой стороны, полный отказ от заемных средств, при котором значение коэффициента становится равным нулю, не позволяет получить более высокую прибыль.

- Показатель обеспеченности оборотным капиталом, принадлежащим компании, – доля собственного капитала компании в совокупном размере оборотных активов. При стабильности компании он должен быть не меньше 0.1. В случае, когда величина показателя ниже этого уровня, это свидетельствует о низкой степени устойчивости, а также инвестиционной непривлекательности.

- Уровень покрытия инвестиций рассчитывается как доля суммы собственного капитала и обязательств, срок исполнения которых наступает не раньше, чем через 12 месяцев, в общей величине капитала. В норме размер коэффициента должен составлять 0.7. Показатель позволяет оценить насколько компания способна покрыть собственные текущие долги при помощи имеющихся у нее оборотных средств.

- Маневренность капитала компании можно вычислить как отношение величины принадлежащего ей оборотного капитала к размеру его источников. Чем более высокое значение принимает данный коэффициент, тем более финансово-устойчивой можно считать компанию. Кроме того, показатель определяет степень платежеспособности.

- Мобильность капитала показывает, какой процент от совокупной стоимости всего имущества составляет оборотный капитал. То, насколько финансово-устойчивой является компания, находится в прямой зависимости от размеров этого показателя.

- Мобильность (ее также называют маневренность) оборотных средств может быть вычислена как доля маневренной (то есть высоко ликвидной) составляющей оборотных активов в совокупном размере оборотных средств, принадлежащих компании. При этом маневренные оборотные средства рассчитываются как величина денежных средств в совокупности с финансовыми вложениями.

- Еще один важный показатель – обеспеченность запасов. Он может быть рассчитан нахождением отношения оборотного капитала, находящегося в собственности организации, к сумме МПЗ (материально-производственных запасов). В норме размер рассматриваемого показателя должен быть не меньше 0.5.

- Показатель краткосрочной задолженности характеризует долю долгов организации, срок оплаты которой наступает меньше чем через год, в общей задолженности.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Типы финансовой устойчивости

Финансовая ситуация предприятия характеризуется четырьмя показателями финансовой устойчивости:

- Абсолютная финансовая устойчивость – дает понять, что запасы предприятия полностью покрываются собственными оборотными средствами. Стопроцентная финансовая устойчивость говорит о том, что организация не зависит от внешних кредиторов;

- Нормальная финансовая устойчивость – дает понять, что запасы предприятия покрываются суммой собственных оборотных средств и долгосрочных заемных средств. Согласно теории финансового менеджмента данный показатель является для предприятия наиболее приемлемым;

- Неустойчивое финансовое положение – говорит о нарушении платежеспособности предприятия, при этом сохраняется возможность восстановления равновесия. Для этого необходимо полнить источники собственных средств, сократить объем дебиторской задолженности, ускорить оборачиваемости запасов. Если величина заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции, финансовая неустойчивость считается допустимой;

- Кризисное финансовое состояние (абсолютная неустойчивость) – характеризует состояние предприятия близкого к банкротству, когда сумма денежных средств, краткосрочных ценных бумаг и дебиторской задолженности не могут покрыть даже кредиторской задолженности и просроченных ссуд.

В финансовом менеджменте также выделяют проблему избыточной финансовой устойчивости, когда количественные индикаторы финансовой устойчивости завышены (это не показатель того, что предприятие слишком хорошо функционирует). Это говорит о неэффективном управлении активами и источниками финансирования, предприятием в целом. Замедляются темпы развития предприятия, так как оно отягощено излишними резервами и запасами.

Стабилизация финансового состояния фирмы во многом зависит от контроля дебиторской задолженности и сокращения продолжительности ее оборота, контроля поступления денежных средств от покупателей, повышения удельного веса собственного капитала в структуре оборотных активов, ведения и улучшения контроля за расходами.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.