Как узнать больше о бухгалтерском учёте

- Бухгалтерскую отчётность составляют по результатам бухучёта, который все компании должны вести непрерывно. В статье о бухгалтерском учёте мы рассказывали подробно о том, как организовать и вести бухучёт.

- Рассказали подробнее о главных формах бухгалтерского учёта в этих материалах: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их составлять и как заполнять.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

НДС с лизинговых платежей в налоговом учете у лизингополучателя

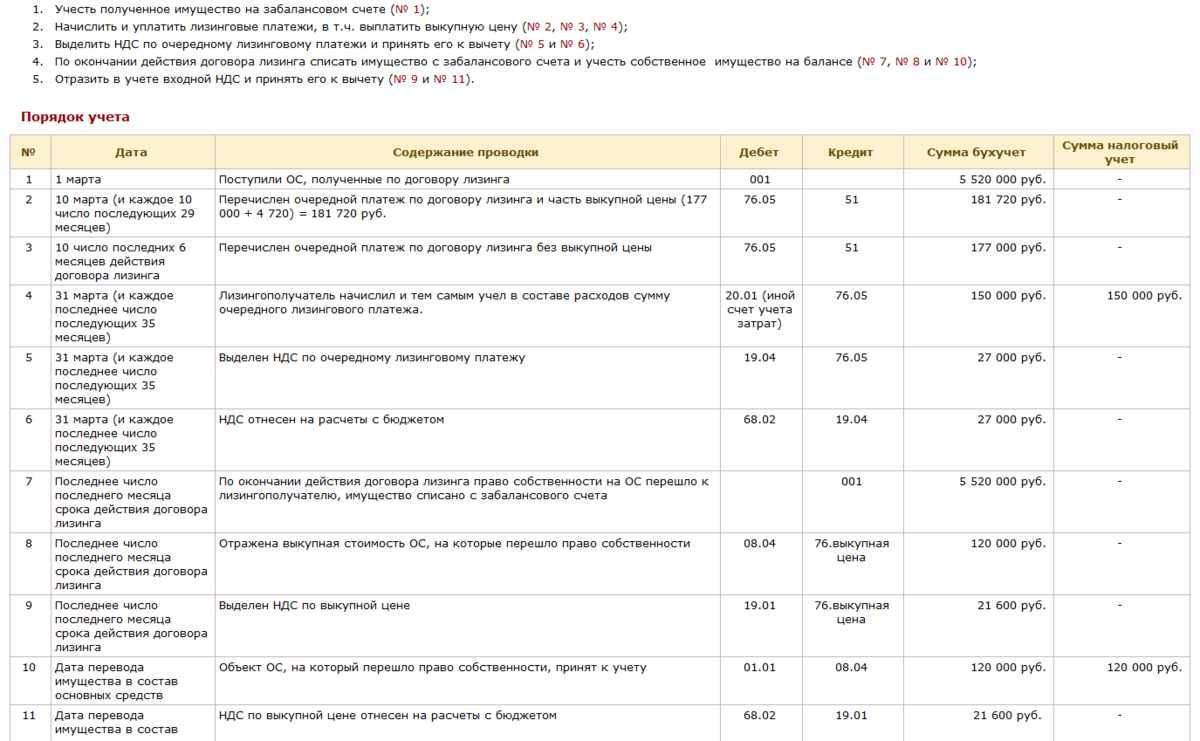

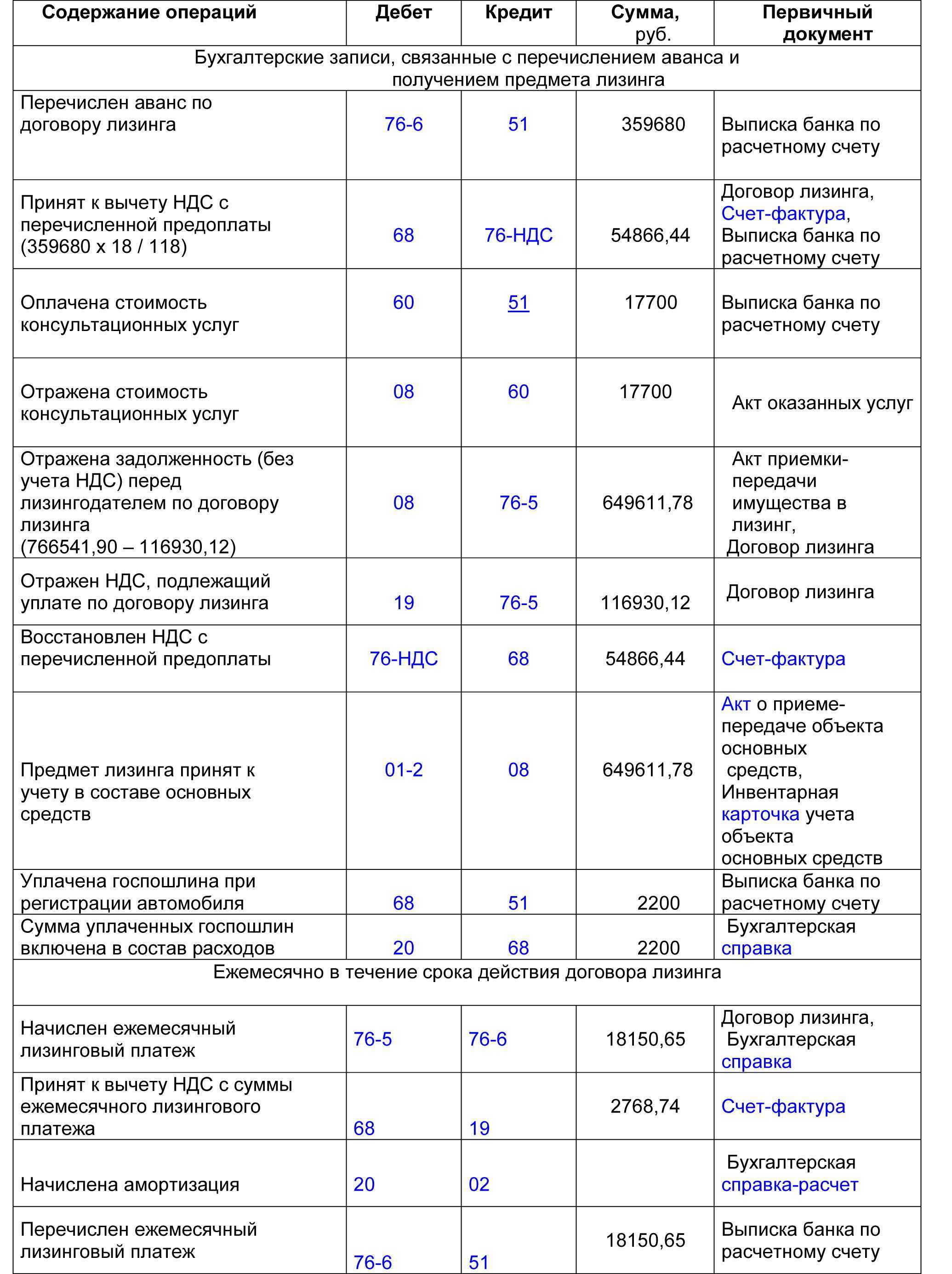

Лизинговые операции в налоговом учете у лизингополучателя и лизингодателя, находящихся на общей системе налогообложения, будут отражаться как облагаемые НДС. И, следовательно, ЛП имеет право получить вычет на предъявленную фирмой-ЛД сумму налога.

При поступлении лизингового имущества ЛП отражает в учете всю сумму НДС по договору лизинга:

Дт 19 Кт 76 «Арендные обязательства».

Согласно ст. 171 и 172 НК РФ, компания может претендовать на вычеты по НДС с лизинговых платежей, если соблюдаются следующие условия:

- компания-ЛП является плательщиком налога;

- лизинговое имущество используется в облагаемых НДС операциях;

- ЛП зафиксировал такую услугу в своем учете и получил от ЛД счет-фактуру на сумму ежемесячного лизингового платежа.

Таким образом, ЛП принимает к вычету сумму НДС по лизинговому договору не единовременно при получении объекта лизинга, а частями в течение всего периода действия договора.

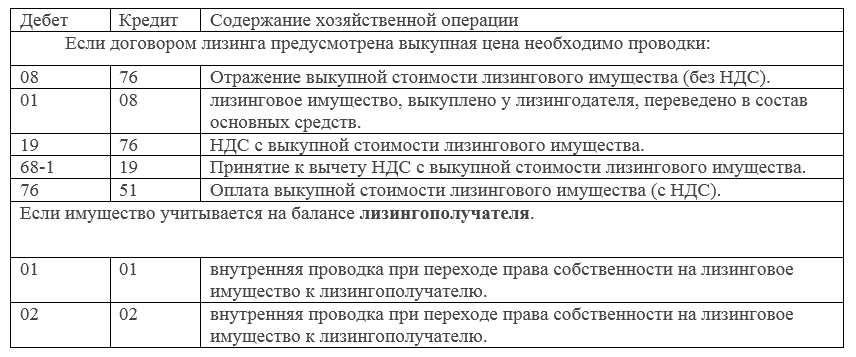

Если выкупная стоимость уплачивается единовременно в конце срока лизинга, то ежемесячно на сумму НДС в составе лизингового платежа делается проводка:

Дт 68 «НДС» Кт 19.

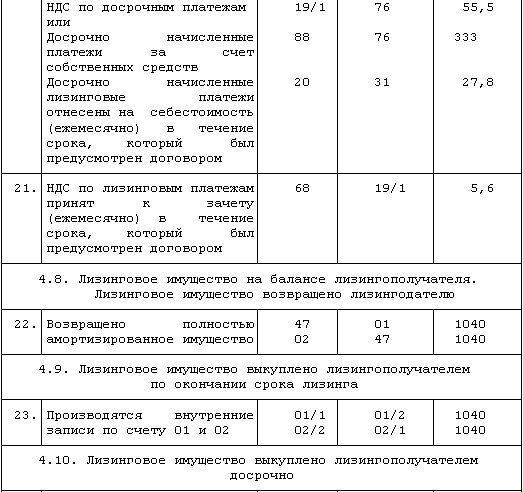

При выкупе предмета лизинга такой же проводкой отражается предъявление к вычету НДС с выкупной цены.

Если в лизинговый платеж включена часть выкупной цены, то имеет значение выделена она в договоре или нет.

Если выкупная стоимость в договоре не выделена, НДС с лизингового платежа предъявляется к вычету в общем порядке:

Дт 68 «НДС» Кт 19 – на всю сумму НДС с лизингового платежа.

Если выкупная стоимость выделена, ежемесячно предъявляется к вычету НДС с «арендной» части лизингового платежа. «Выкупная» часть при этом является авансом. После перечисления лизингового платежа, при наличии правильно оформленного счета-фактуры относящийся к «выкупной» части НДС также можно принять к вычету:

Дт 68 «НДС» Кт 76 «НДС с выданных авансов».

При окончательном выкупе лизингового имущества предъявляется к вычету сумма НДС со всей выкупной стоимости:

Дт 68 «НДС» Кт 19.

Одновременно восстанавливается НДС с авансов:

Дт 76 «НДС с выданных авансов» Кт 68 «НДС».

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

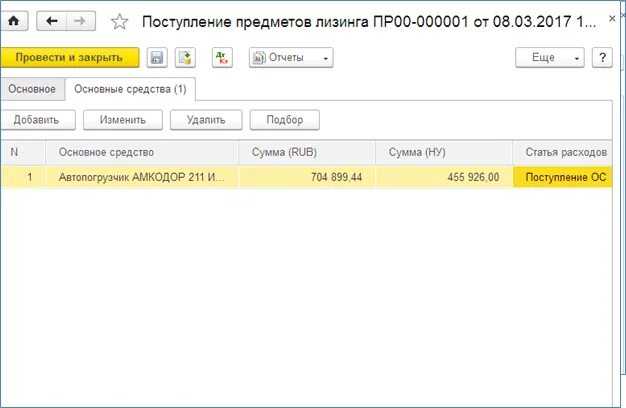

2. Примем к учету предмет лизинга

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

-

После заполнения всех полей проведем документ.

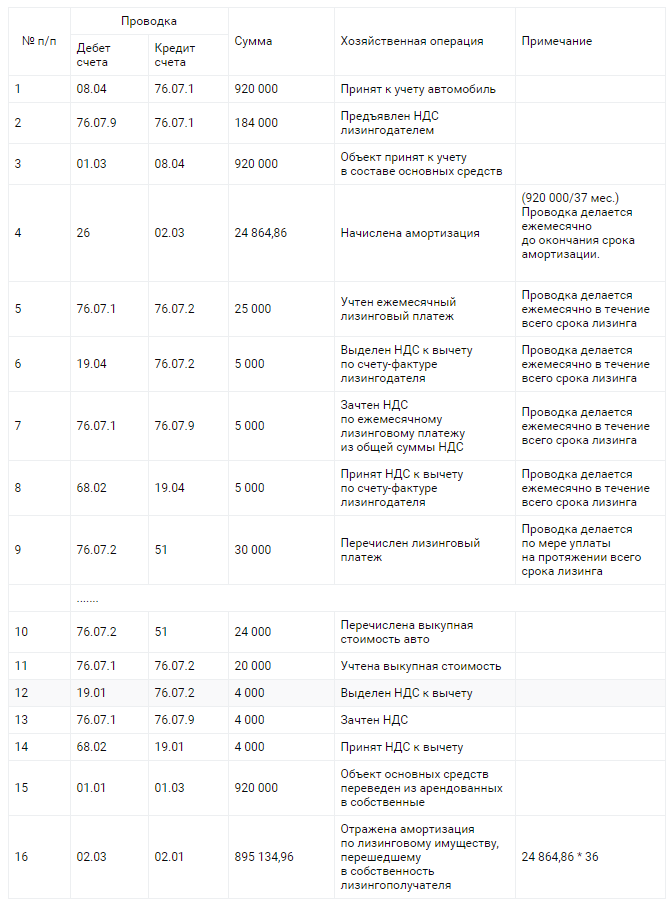

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

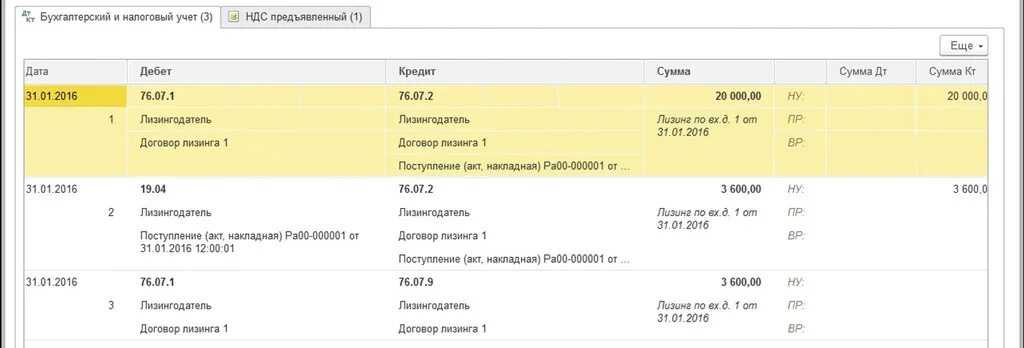

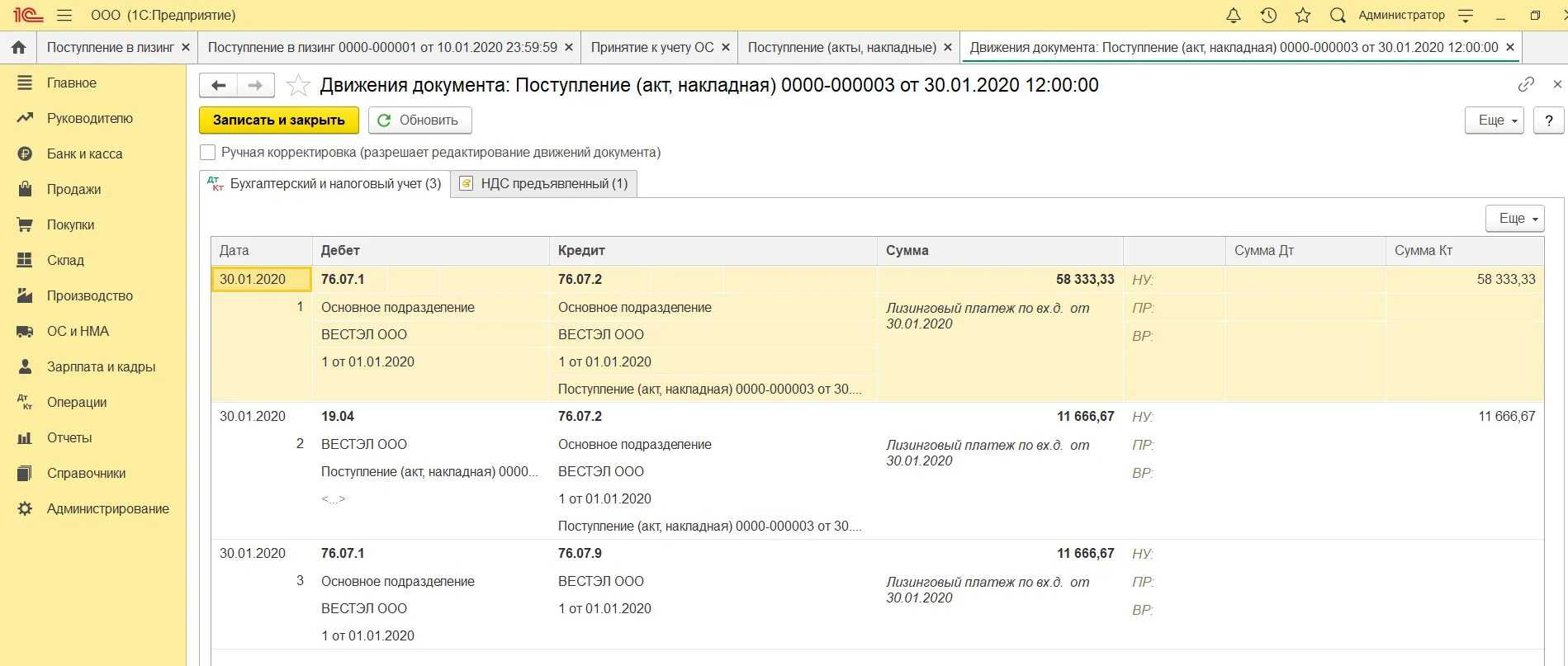

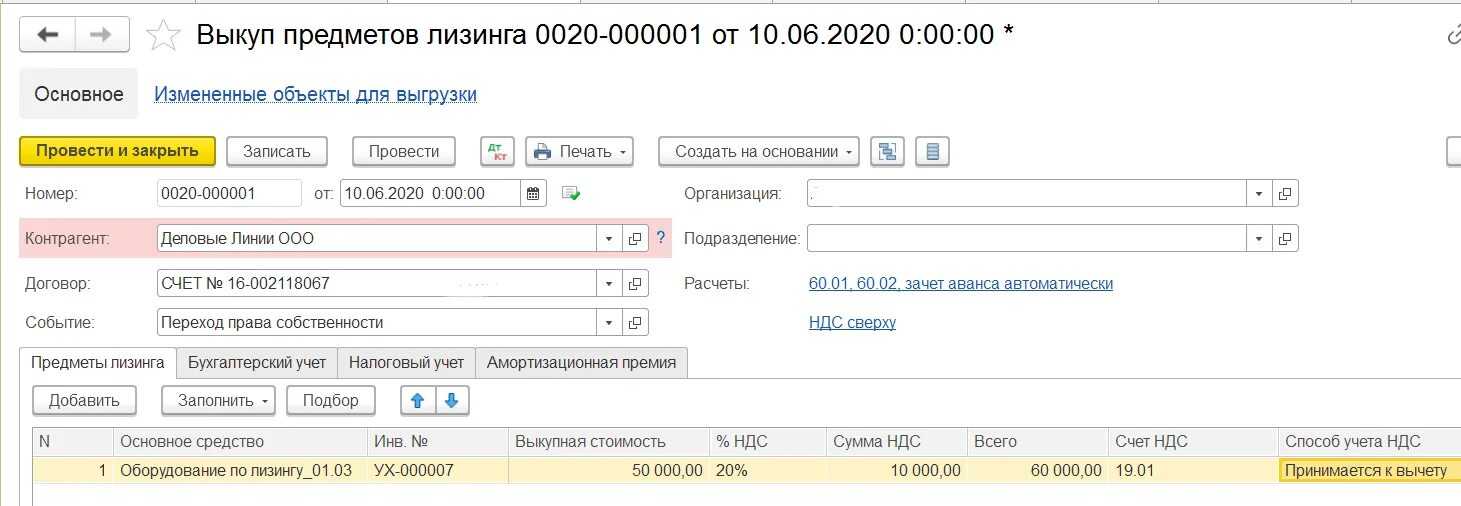

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Ставка дисконтирования

Необходимо соблюдать лишь основное правило (равенство), установленное приведенным выше п. 15 ФСБУ 25/2018.

Для расчета фактической ставки дисконтирования можно обратиться к Рекомендации Р-65/2015-КпР «Ставка дисконтирования», смотрите Пример 3. Фактическая ставка дисконтирования задолженности по лизинговым платежам (п. 4 части 1 ст. 21, ст.ст. 22, Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В рамках данного ответа расчет ставки дисконтирования сделан нами исключительно для примера (применена месячная ставка дисконтирования 8,37535%). Такие расчеты производятся программными средствами или в электронных таблицах. Например, можно воспользоваться функцией в Excel СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; )*(4). Организации необходимо рассчитать реальную ставку самостоятельно.

В данном случае мы применили подбор фактической ставки методом подстановки (перебора) поочередно абсолютных значений в электронной таблице.

Выбранная подобным образом ставка используется для последующего начисления процентов на обязательство по аренде. В течение срока лизинга величина обязательства по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных лизинговых платежей. Величина процентов определяется как произведение ОА на начало периода, за который начисляются проценты, и ставки дисконтирования. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат. Соответственно, при ежемесячной уплате лизинговых платежей считаем целесообразным начислять проценты также ежемесячно (пп. 18, 19, 20 ФСБУ 25/2018). Тем более что срок лизинга в данном случае ограничивается 12 месяцами.

Налоговые последствия отказа от лизингового контракта

На практике может встретиться ситуация, когда стороны, заключившие лизинговый договор, решили его расторгнуть по каким-либо причинам. При таких обстоятельствах, если фирма-ЛД обязуется вернуть уже полученные суммы лизинговых платежей, она получит право на вычет по ранее начисленному НДС с этих платежей.

ОБРАЩАЕМ ВНИМАНИЕ! По мнению контролирующих органов, в рассматриваемой ситуации у компании-ЛД возникнет право на вычеты только с сумм возвращенной фирме-ЛП оплаты предоставленных услуг финансовой аренды, но не с выкупной стоимости объекта лизинга (письмо Минфина РФ от 11.09.2018 № 03-03-06/1/64977). Компания-ЛП, соответственно, получив обратно деньги, должна будет восстановить принятый ранее к вычету НДС с возвращенных арендных платежей

Компания-ЛП, соответственно, получив обратно деньги, должна будет восстановить принятый ранее к вычету НДС с возвращенных арендных платежей.

При этом, если объект учитывался на балансе у ЛП, после расторжения лизингового контракта такой компании следует выставить фирме-ЛД счет-фактуру на совокупную величину перечисленных ранее платежей за пользование предметом договора. И не забыть внести соответствующую запись в книгу продаж. После чего и возникнет необходимость восстановить принятый ранее к вычету НДС.

***

Налоговый учет у предприятия-ЛП отличается от бухгалтерского

Поэтому компаниям важно понимать, что наряду с особенностями начисления амортизации и учета лизинговых затрат в расходах по налогу на прибыль, существует ряд нюансов, связанных с механизмом начисления и принятия к вычету сумм НДС как по ежемесячным перечислениям компании-ЛД, так и по выкупной стоимости с объекта. При этом, если стороны разорвут лизинговый договор, ЛП должен будет восстановить НДС, принятый ранее к вычету с сумм, которые перечислила компания-ЛД в качестве платы за пользование арендованным объектом

***

Еще больше материалов по теме – в рубрике «Бухгалтерский учет»

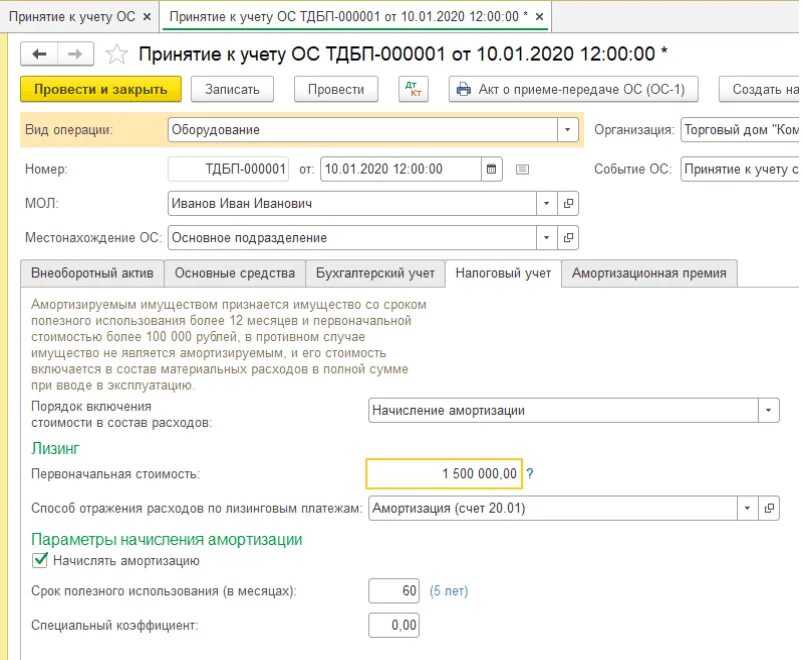

Срок полезного использования для налогового учета

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; ):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).

Что такое выкупная стоимость и какие бывают виды лизинга

Прежде чем рассмотреть основные особенности учета такого имущества, следует разъяснить, что такое выкупная стоимость объекта и какие бывают разновидности договора.

Лизинговый контракт может быть двух основных видов:

- Финансовый лизинг. При таком варианте в договоре, как правило, три участника: поставщик, ЛП и ЛД. Схема лизинга в данном случае следующая: ЛД покупает какой-либо объект, нужный ЛП, у поставщика и передает его в пользование ЛП. При этом уже с самого начала предполагается, что по завершении срока действия контракта имущество перейдет в собственность компании-ЛП.

- Операционный (оперативный) лизинг. В данном варианте предполагается, что после завершения срока объект не перейдет в собственность фирме-ЛП, а вернется обратно к ЛД.

Итак, если компанией заключен лизинговый контракт, по которому в итоге она должна будет выкупить арендуемый объект, то в договоре следует отдельно регламентировать вопросы, связанные с выкупной ценой.

Выкупной называется стоимость, по которой по окончании лизингового контракта ЛП приобретет объект себе в собственность. Выкупная цена может, согласно договору, уплачиваться ЛП отдельным платежом в конце срока договора лизинга. Или может быть включена сторонами договора в ежемесячный платеж и тогда будет считаться, что такой платеж складывается из двух составляющих: платы за пользование объектом («арендная» часть) и платы за окончательный будущий выкуп имущества («выкупная» часть).

Как происходит оптимизация налогообложения при лизинге

Финансовый лизинг содержит в себе две ключевые экономические составляющие: торговую и инвестиционную. Торговая функция выражается в контексте приобретения автомобиля при помощи займа под его залог без права собственности. Инвестиционную можно рассматривать как инструмент долгосрочного кредитования через передачу основных средств, необходимых для организации производственной деятельности. Инвестиционная составляющая формирует конечную стоимость лизингового договора не только исходя из процента удорожания, но и из налоговых преимуществ, которые предоставляются данным инструментом на основании действующего законодательства:

- Происходит оптимизация НДС при лизинге Налог отражается в отчетности как входящий, то есть принимаемый к вычету НДС к выплате в бюджет = Исходящий НДС – Входящий НДС

- Снижается налог на прибыль при лизинге Платеж относится на расходы полностью: учитывается и амортизация, исчисленная согласно сроку полезного использования, и процент удорожания База для исчисления налога на прибыль = Доходы – расходы

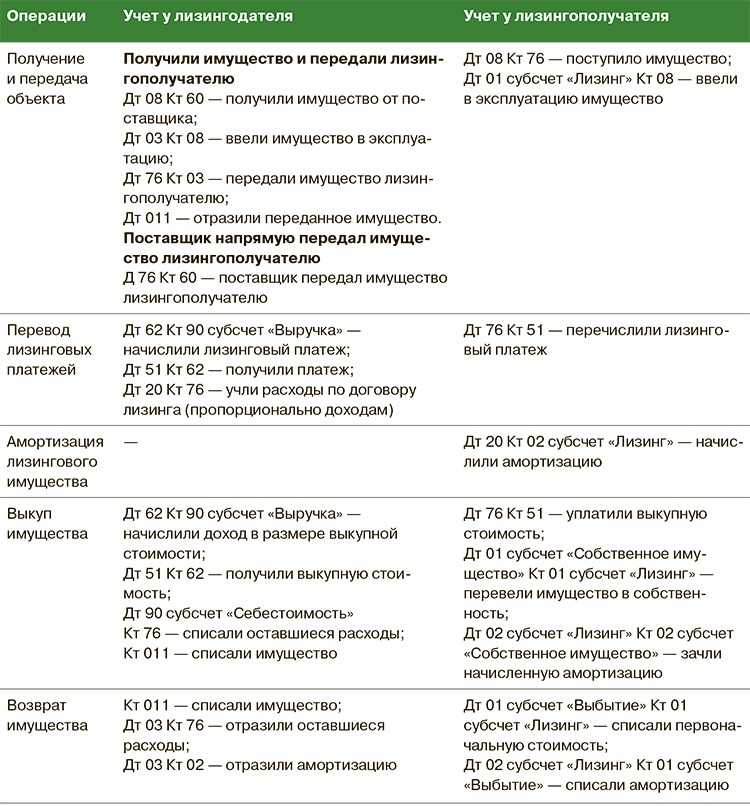

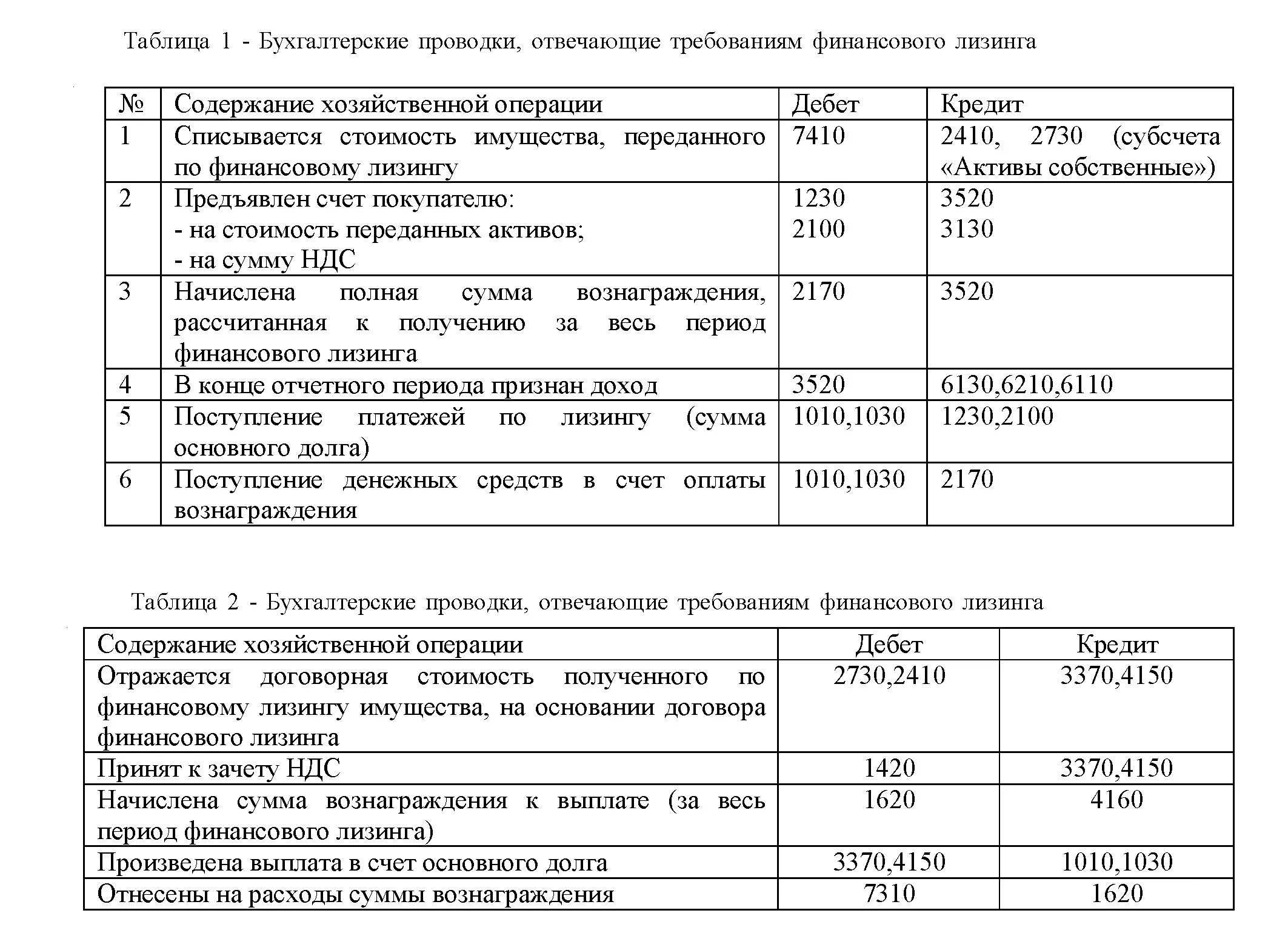

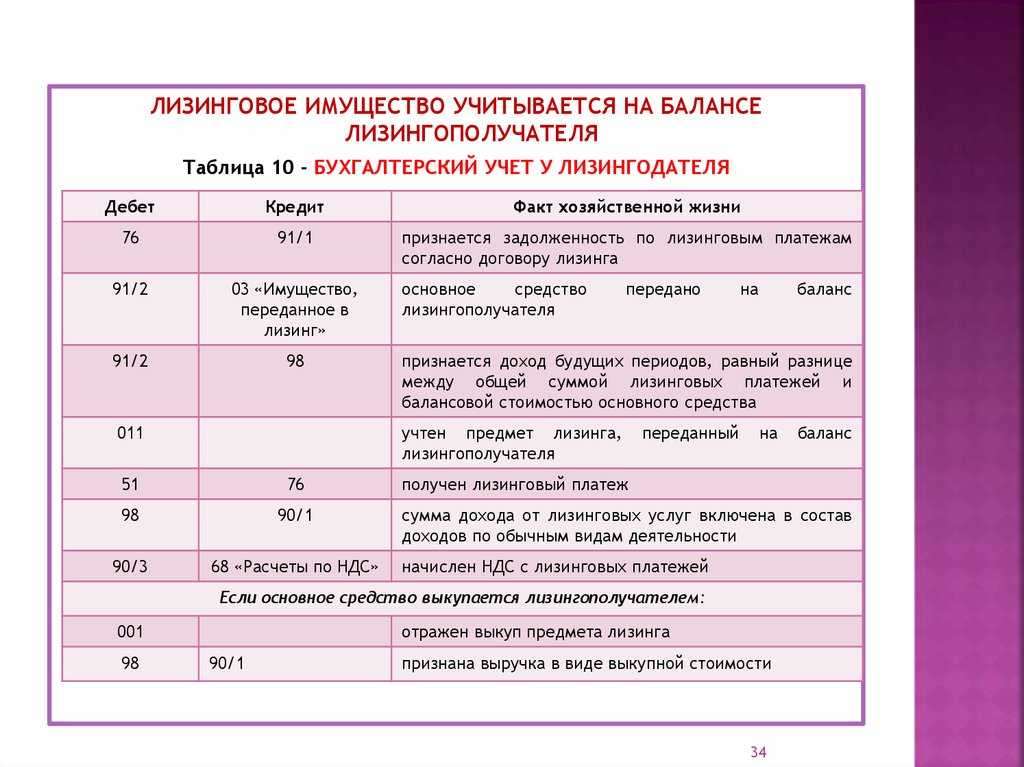

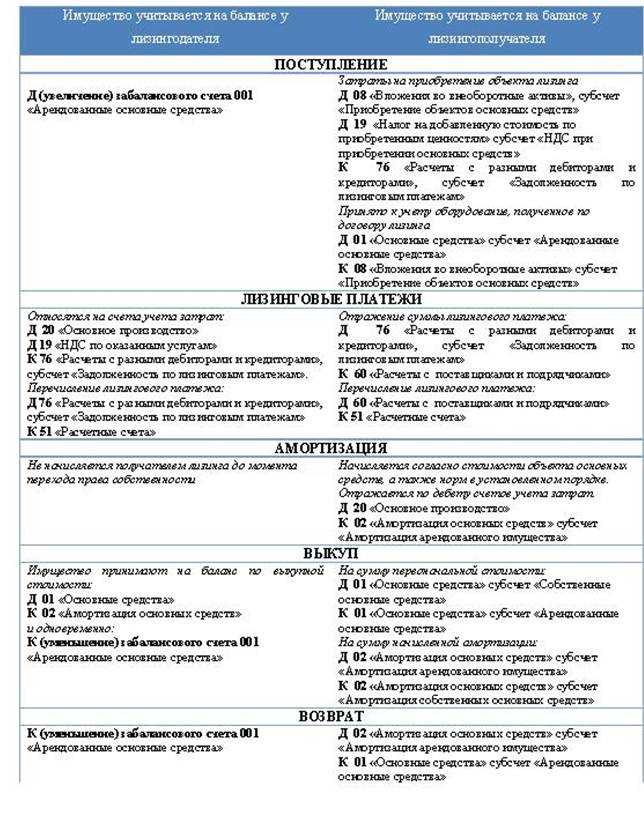

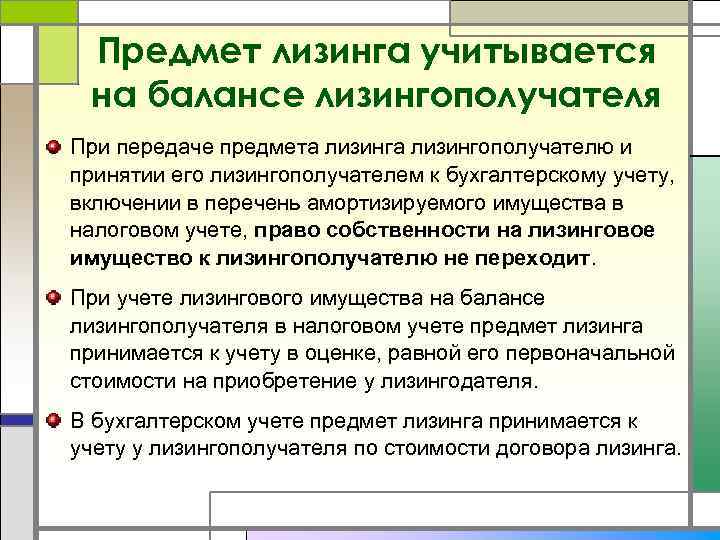

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

Бухгалтерский учет.

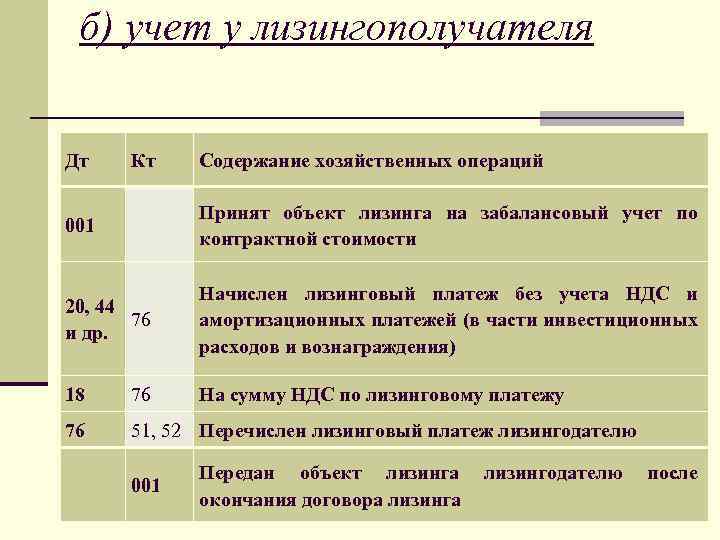

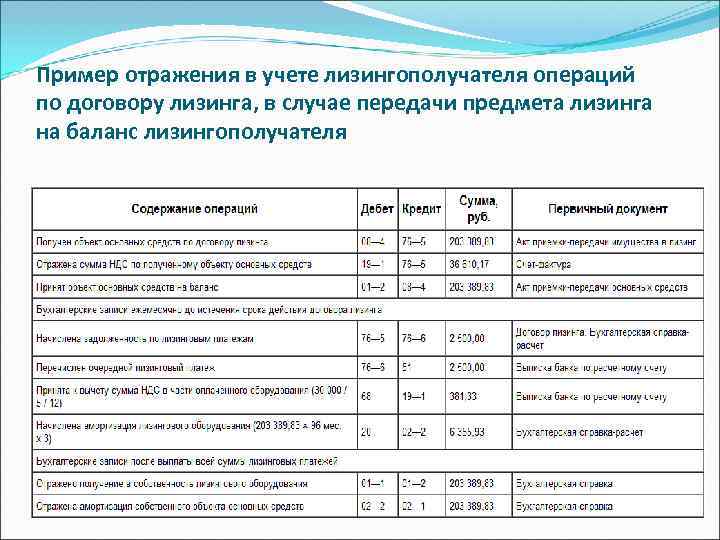

Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

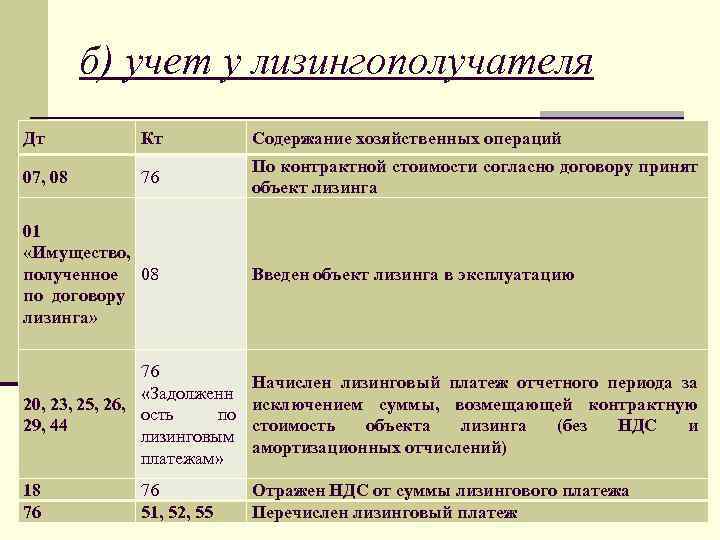

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

Что такое бухгалтерская отчётность и для чего она нужна

Бухгалтерская отчётность — определённый законодательством список отчётов. Их ежегодно подают в ФНС. Форм отчётов пять, но малый бизнес может вести и сдавать только две из них. Подробнее об этом мы расскажем .

В отчётах приводят данные о материальном положении компании и результатах её работы, отражают все финансовые операции на отчётную дату: сколько денег компания получила и потратила. Также в него включают данные за один или два предыдущих года. Это нужно, чтобы можно было оценить изменения в финансовом состоянии компании.

Бухгалтерская отчётность нужна внутренним и внешним пользователям. Внутренние пользователи — собственники компаний и менеджеры. Они оценивают данные и принимают решения на их основании. Например, определяют, есть ли возможности для расширения компании или, наоборот, нужно сокращать ресурсы.

Внешние пользователи — государственные органы, банки, кредиторы, инвесторы, контрагенты. Они тоже принимают решения, основываясь на бухгалтерской отчётности. Например, налоговая может начислить штрафы за неправильное ведение бухучёта. Банки и кредиторы принимают решения о том, можно ли выдать компании кредит. А инвесторы и контрагенты решают, сотрудничать с компанией или нет.

Бухгалтерскую отчётность нельзя путать с налоговой отчётностью и управленческим учётом.

Налоговая отчётность — это сведения о том, сколько налогов должен заплатить налогоплательщик и почему. Пример — налоговая декларация. Компании и ИП обязаны сдавать налоговую отчётность.

Главные требования к бухгалтерской отчётности и сроки сдачи

Вот законы и документы, которые регламентируют ведение бухгалтерской отчётности:

- Закон «О бухгалтерском учёте» №402-ФЗ от 6 декабря 2011 года — устанавливает единые требования к ведению бухучёта в России.

- Положение «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года — описывает правила составления и порядок представления бухгалтерской отчётности.

- Приказ «О формах бухгалтерской отчётности организаций» №66н от 2 июля 2010 года — определяет формы, по которым компании должны составлять отчётность.

Вместе они составляют Российские стандарты бухгалтерского учёта (РСБУ). Есть и другие стандарты:

- Международные стандарты финансовой отчётности (МСФО);

- Общепринятые принципы бухгалтерского учёта США (US GAAP).

Российские компании должны составлять отчётность по РСБУ. В дополнение к ней они могут готовить отчёты и по другим стандартам — в зависимости от того, на рынки каких стран ориентируется компания.

Вот главные требования к бухгалтерской отчётности:

- она должна быть на русском языке, а показатели в ней — в рублях;

- в её состав должны входить данные всех филиалов, представительств и других подразделений компании;

- её нужно предоставлять в электронном виде с обязательными ЭЦП руководителя и главного бухгалтера компании.

Также она должна быть: