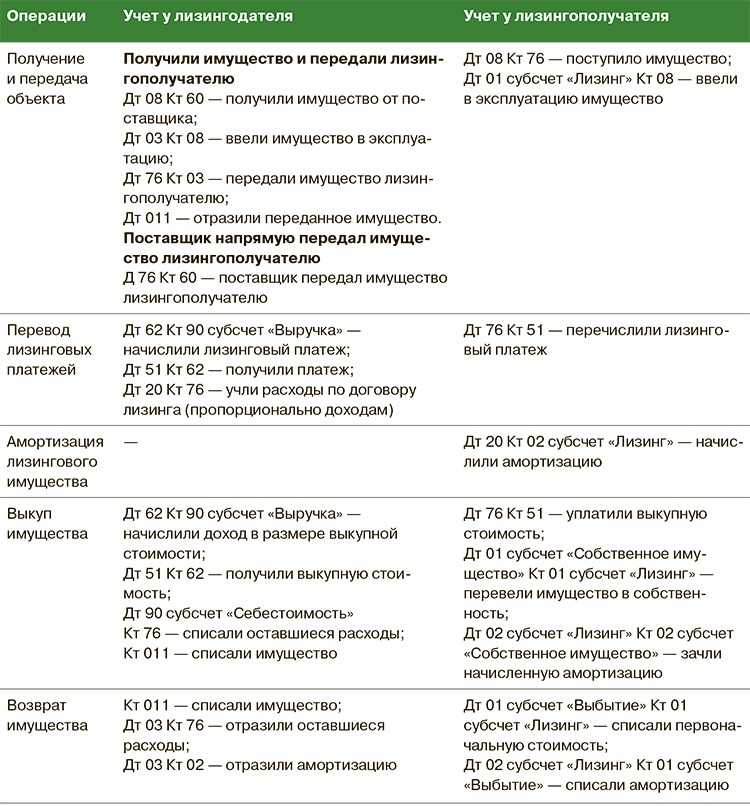

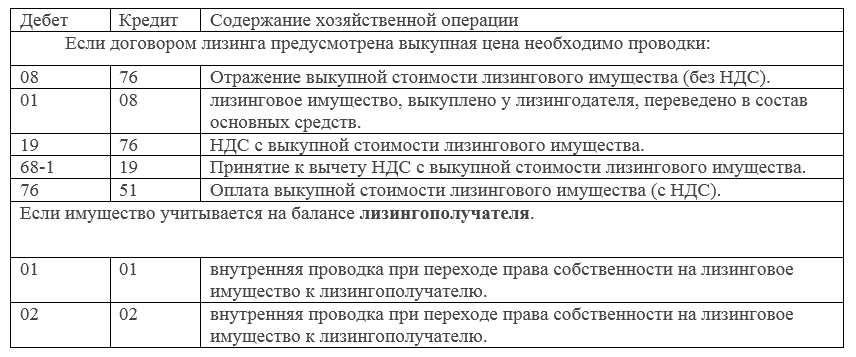

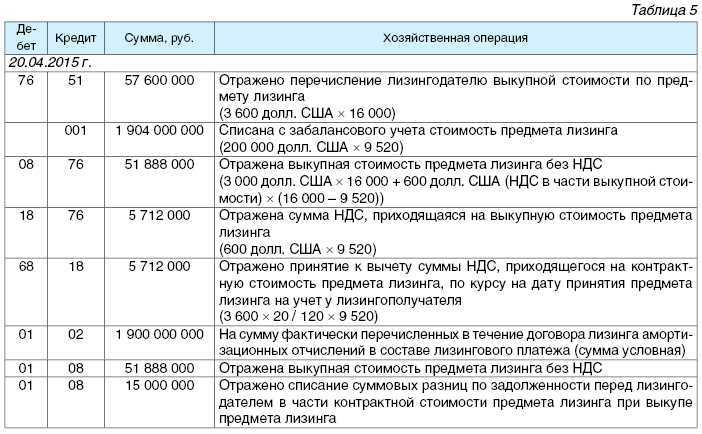

Выкуп лизингополучателем имущества, находящегося на его балансе

Рассмотрим проводки по выкупу предмета лизинга.

| Дебет | Кредит | Сумма | |

| 76 «Аренндные обязательства» | 51 «Расчетные счета» | 1 500 | перечислена выкупная стоимость объекта лизинга |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |

| 02 «Амортизация арендованного имущества» | 02 «Амортизация ОС» | 250 500 | сумма накопленной амортизации (10 437,50 × 24 мес) |

| 01 «ОС» | 01 «Арендованное имущество» | 626 250 | объект основных средств переведен из арендованных в собственные |

Как уже было сказано в примере, также могут встречаться договоры, где сумма выкупа не выделена отдельно, а входит в ежемесячные лизинговые платежи. В таком случае появляется спорный вопрос о дате принятия НДС к вычету с выкупной стоимости: можно ли принимать НДС к вычету ежемесячно в полном объеме с лизинговых платежей или необходимо часть НДС принять к вычету только после выкупа лизингового имущества. Письма Минфина РФ от 15.11.2004 № 03–04–11/203 и от 09.11.2005 № 03–03–04/1/348 говорят о том, что НДС к вычету можно принимать в тех налоговых периодах, в которых лизинговые платежи уплачиваются. Таким образом, если в договоре не выделена выкупная стоимость предмета лизинга, проводки учета выкупа лизинга на балансе лизингополучателя будут аналогичны рассмотренному примеру, где выкупная стоимость выделена.

Об особенностях налогового учета договоров лизинга читайте в другой нашей статье.

Учет лизинговых платежей при УСН

ЛП-упрощенец после перечисления лизинговых платежей лизингодателю вправе учесть их в составе расходов при расчете УСН-налога. НДС с лизинговых платежей также учитывается в составе расходов по мере оплаты (подп. 4 п. 1 ст. 346.16 НК РФ).

Выделенная в договоре лизинга выкупная цена учитывается в расходах для налогообложения при вводе лизингового объекта в эксплуатацию (п. 3 ст. 346.16, п. 2 ст. 346.17 НК РФ), если одновременно соблюдаются два условия:

- выкупная стоимость перечислена лизингодателю;

- право собственности на объект перешло к ЛП.

Порядок заполнения КУДиР при учете лизинговых операций будет зависеть от установленного в договоре порядка уплаты выкупной стоимости.

Если выкупная стоимость перечисляется отдельным платежом по окончании срока лизинга:

- ежемесячные лизинговые платежи и относящийся к ним НДС в полном объеме включаются в раздел 1 КУДиР по мере их перечисления лизингодателю;

- выкупная стоимость, включая НДС, отражается в разделе 2 КУДиР по правилам ст. 346.16, 346.17 НК после ее перечисления лизингодателю и перехода права собственности к ЛП. В период действия договора лизинга раздел 2 не заполняется.

Если выкупная стоимость выделена в договоре и перечисляется вместе с лизинговыми платежами:

- ежемесячные лизинговые платежи и относящийся к ним НДС включаются в раздел 1 КУДиР по мере их перечисления лизингодателю только в «арендной» части;

- выкупная стоимость, включая НДС, отражается в разделе 2 КУДиР по правилам ст. 346.16, 346.17 НК после полной оплаты при переходе права собственности к ЛП. В период действия договора лизинга раздел 2 не заполняется.

Если выкупная стоимость не выделена в договоре:

- вся сумма ежемесячных лизинговых платежей, включая НДС, признается расходами на приобретение ОС (письмо ФНС РФ от 26.05.2010 № ШС-37-3/2514@), поэтому в период действия договора лизинга раздел 1 КУДиР не заполняется;

- выкупная стоимость, равная всей сумме платежей по договору, отражается в разделе 2 КУДиР по правилам ст. 346.16, 346.17 НК после полной оплаты при переходе права собственности к ЛП. В период действия договора лизинга раздел 2 не заполняется.

Как видим, последняя ситуация не выгодна налогоплательщику. Вместе с тем, ЛП может воспользоваться позицией некоторых судов, изложенной в данной статье в разделе о налоге на прибыль, и включать в расходы всю сумму лизинговых платежей по мере их оплаты. Однако риски возникновения споров с налоговиками очень велики. Как и ЛП на ОСНО, ЛП-упрощенцам стоит отказаться от заключения договоров без выделения цены выкупа.

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

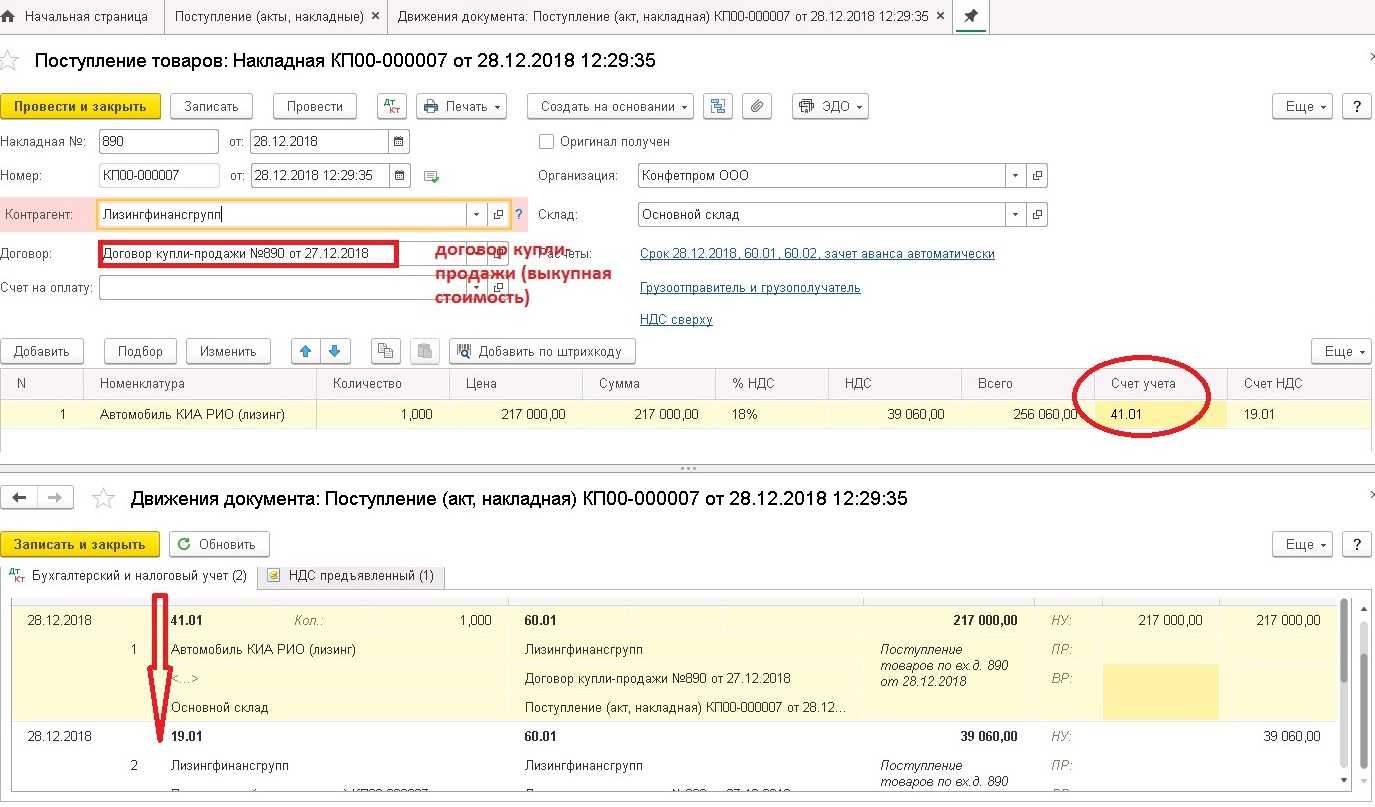

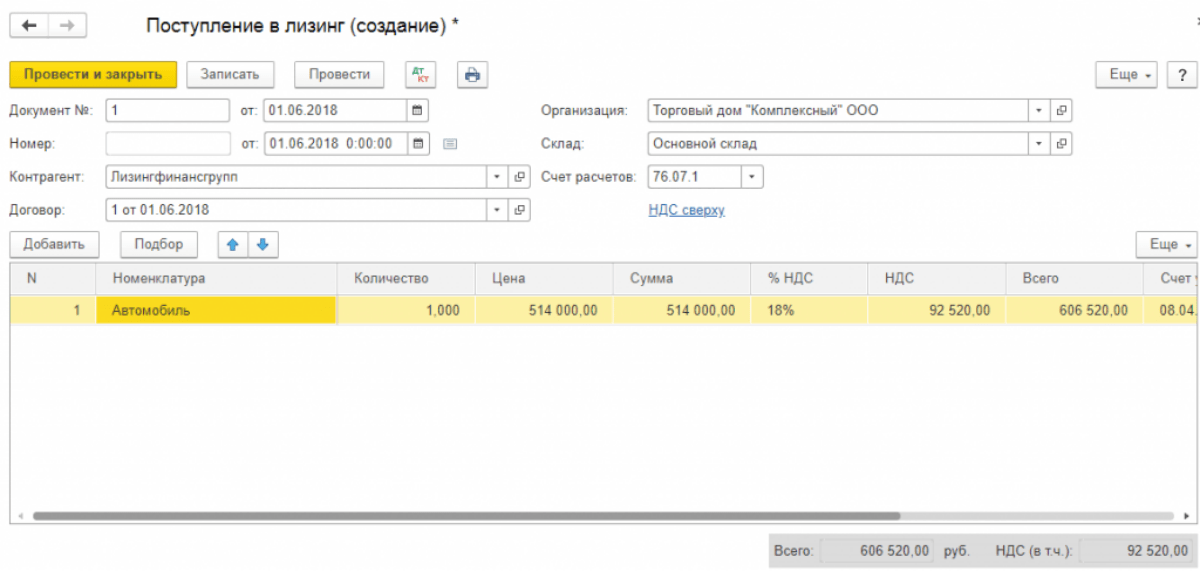

2. Примем к учету предмет лизинга

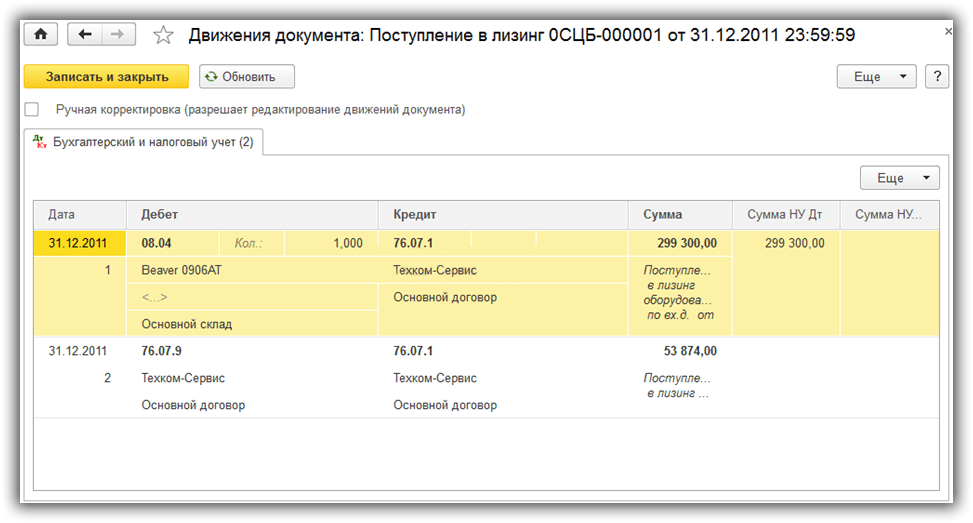

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

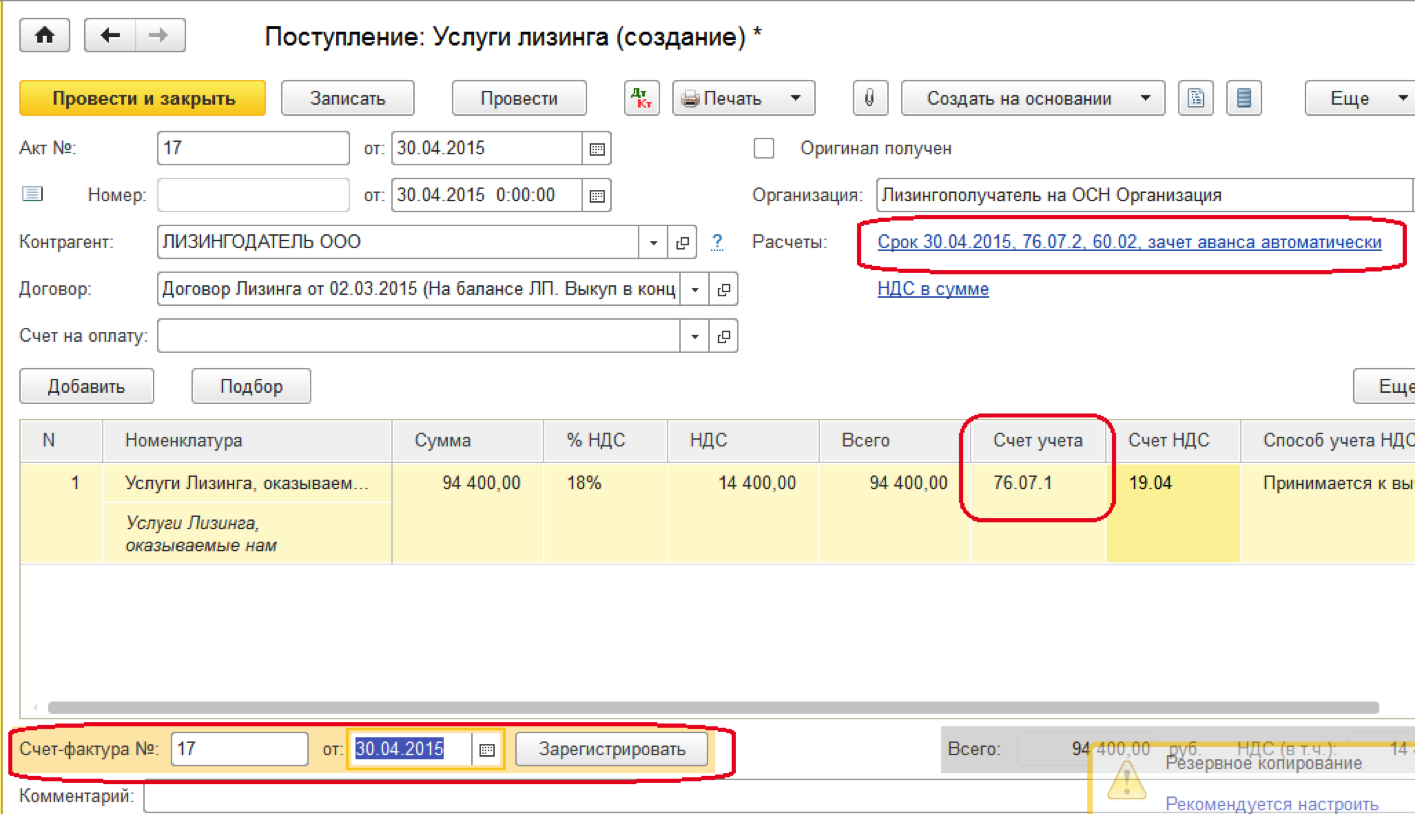

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

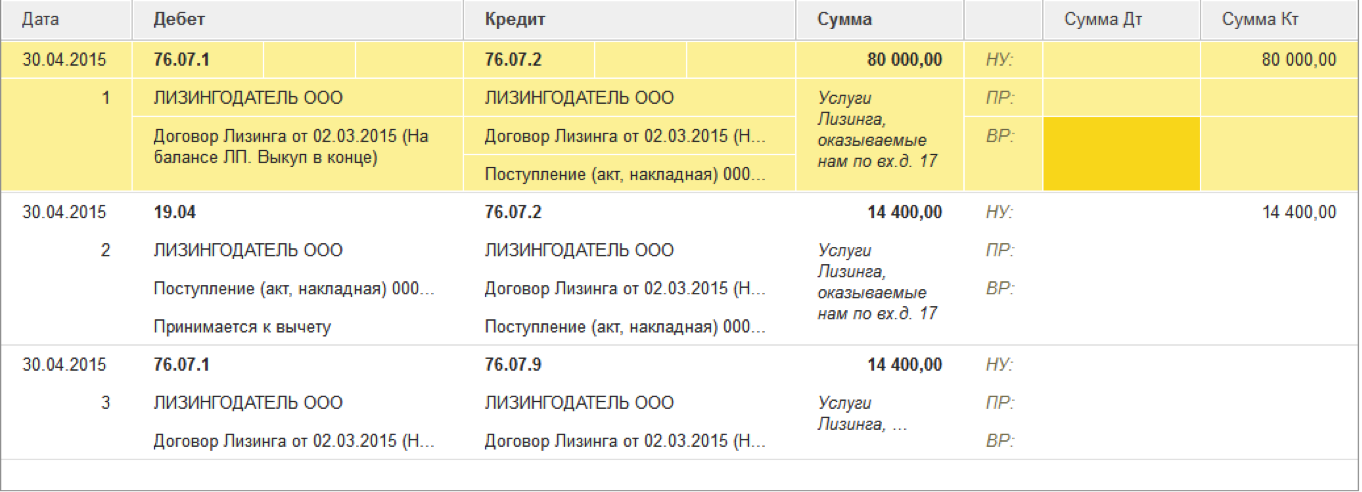

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Комиссионный сбор по договору лизинга

Обычно лизингодатель взимает с лизингополучателя комиссионный сбор по договору лизинга. Сюда входит подготовка и оформление документов по сделке. В бухгалтерском учете этот сбор следует включить в первоначальную стоимость лизингового имущества, если предмет лизинга находится на балансе лизингополучателя. Проводки учета комиссионного сбора по договору лизинга у лизингополучателя будут следующими:

Если же предмет лизинга находится на балансе лизингодателя, то лизингополучатель проводит комиссионный сбор как обычные услуги от контрагента.

Для лизингодателя комиссионный сбор является доходом по обычным видам деятельности или прочим доходом и отражается на соответствующих счетах бухгалтерского учета вне зависимости от того, на чьем балансе будет учитываться лизинговое имущество.

Пример расчета лизингового договора

Полная сумма договора лизинга составляет 751 500,00 руб., в том числе НДС 20% — 125 250,00 руб. Первоначальный взнос (аванс) — 150 000,00 руб., в том числе НДС 20% — 25 000,00 руб. Срок лизинга — 2 года (24 месяца + последний месяц выплачивается выкупная стоимость), выкупная стоимость — 1 500,00 руб., в том числе НДС 20% — 250 руб. Ежемесячный платеж составляет (751 500,00 — 1 500 − 150 000,00) / 24 = 25 000,00 руб., в том числе НДС 20% — 4 166,67 руб.

О том, что такое выкупная стоимость предмета лизинга, читайте здесь.

Стоит отметить, что для договора лизинга нет единого стандарта, поэтому аванс также может засчитываться как первый ежемесячный лизинговый платеж или в счет нескольких ежемесячных лизинговых платежей. Эти условия должны быть четко прописаны в договоре лизинга.

См. также «Договор лизинга автомобиля для юридических лиц».

В дальнейшем для описания проводок бухгалтерского учета будем пользоваться условиями из этого примера.

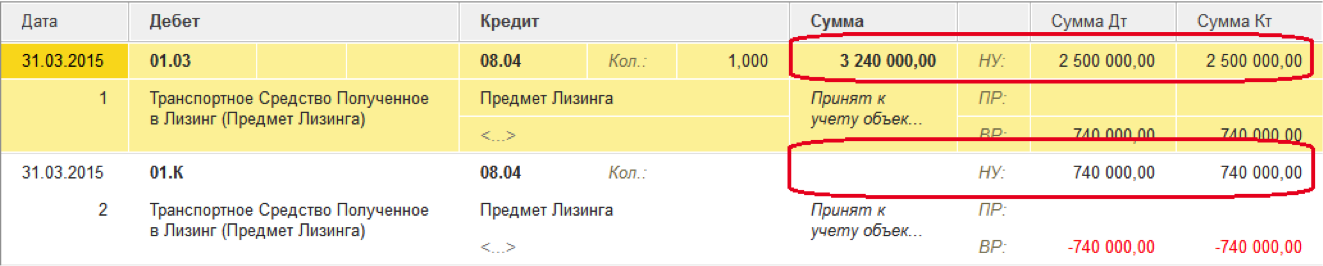

Проводки бухгалтерского учета у лизингополучателя, имущество на балансе лизингополучателя

Рассмотрим пример учета лизинга, если имущество находится на балансе лизингополучателя и его выкупная стоимость уплачивается отдельно в последний месяц лизинга.

В этом случае по лизингу проводки у лизингополучателя будут такими:

1. Предмет лизинга поступил к лизингополучателю:

| Дебет | Кредит | Сумма | Примечание |

| 08 | 76 «Арендные обязательства» | 626 250 | Лизинговое имущество принято к учету |

| 19 | 76 «Арендные обязательства» | 125 250 | Отражен входной НДС |

| 01 «Имущество в лизинге» | 08 | 626 250 | Предмет лизинга отражен в составе ОС |

2. С 1-го числа, следующего за месяцем поступления предмета лизинга, начисляется амортизация, проводкой

Дт 20 (23,25,26 и др.) Кт 02 «амортизация арендованного имущества»

Предположим, что срок полезного использования объекта лизинга — 60 мес. Тогда сумма ежемесячной амортизации составит 10 437,50 (626 250 / 60 мес.).

Проводки по амортизации ОС и варианты расчета амортизации см. здесь.

3. Поскольку по условиям примера по договору лизинга покупатель уплачивает первоначальный взнос, проводки будут следующие:

| Дебет | Кредит | Сумма | Содержание операции |

| 76 «Арендные обязательства» | 51 | 150 000 | Оплата первоначального взноса |

| 68 «НДС» | 76.ВА | 25 000 | Сумма НДС с аванса |

Сумму НДС можно принять к вычету по полученному авансовому счету-фактуре, а можно этого не делать. В таком случае, если выгоднее отложить вычет по НДС, проводку, выделенную полужирным курсивом, делать не нужно.

4. Ежемесячные проводки бухгалтерского учета лизинга на балансе лизингополучателя выглядят следующим образом:

| Дебет | Кредит | Сумма | |

| 76 «Арендные обязательства» | 76 «Задолженность по лизинговым платежам» | 25 000 | ежемесячный платеж учтен |

| 76 «Задолженность по лизинговым платежам» | 51 | 25 000 | ежемесячный платеж уплачен лизингодателю |

| 68 «НДС» | 19 | 4 166,67 | принят к вычету НДС в части лизингового платежа |

| 76 ВА | 68 «НДС» | 1 041,67 | Восстановлен НДС с уплаченного аванса (25 000 НДС, принятый к вычету по авансовому счету-фактуре / 24 мес.) |

Если НДС по авансовому счету-фактуре не был принят к вычету, то проводку, выделенную полужирным курсивом, делать не нужно.

В чем преимущества договора лизинга для компании

Лизинговый договор, являясь по сути разновидностью долгосрочной аренды, сегодня довольно широко используется компаниями. Главным образом это обусловлено тем, что компания-арендатор получает возможность получить в пользование необходимый для ведения деятельности дорогостоящий объект основных средств, не изымая из оборота значительную сумму денежных средств.

Кроме того, лизинговый контракт дает лизингополучателю (ЛП) возможность индивидуально обговорить с лизингодателем (ЛД) схему и механизм уплаты ежемесячного платежа, тем самым подстроить его под специфику бизнеса ЛП. Например, в договоре можно учесть сезонность рынка, на котором действует ЛП, увязать дату уплаты ежемесячного платежа с датой ежемесячного поступления в компанию денег от реализации товаров, произведенных на лизинговом оборудовании, и т. д.

Дополнительным плюсом при заключении договора лизинга является возможность оптимизировать некоторые налоговые обязательства компании-ЛП. Особенности бухгалтерского учета и налогообложения у фирмы-ЛП будут зависеть от того, на чьем балансе – лизингодателя или лизингополучателя – учитывается предмет лизинга.

Рассмотрим особенности налогового учета у лизингополучателя, когда лизинговое имущество учитывается на его балансе.

Бухгалтерский учет лизинговых операций

С 2022 года необходимо применять ФСБУ 25/2018 «Бухгалтерский учет аренды». Отметим, что применять ФСБУ обязаны все без исключения компании, являющиеся стороной договора лизинга, включая малые и микропредприятия. Однако есть нюансы, которые зависят от параметров договора лизинга и от статуса лизингополучателя. Мы рассмотрели возможные варианты способов ведения бухучета лизинговых операций в таблице.

|

Дата заключения договора лизинга |

Дата завершения лизинга по условиям договора |

Статус лизингополучателя |

Порядок бухучета лизинговых операций |

|

Договор лизинга заключен до 01.01.2022 |

Не имеет значения |

Лизингополучатель имеет право применять упрощенные способы ведения бухучета |

Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

|

Не имеет значения |

Не позднее 31.12.2022 |

Не имеет значения |

Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

|

Договор лизинга заключен в 2022 году |

В 2023 году и позднее |

Лизингополучатель имеет право применять упрощенные способы ведения бухучета |

Лизингополучатель обязан применять ФСБУ 25/2018, однако возможен упрощенный порядок применения ФСБУ |

|

Договор лизинга заключен в 2022 году |

В 2023 году и позднее |

Лизингополучатель не имеет права применять упрощенные способы ведения бухучета |

Лизингополучатель обязан применять ФСБУ 25/2018 в полном объеме. При этом нужно выбрать порядок перехода на применение ФСБУ 25/2018: ретроспективный или альтернативный варианты |

Налог на имущество

Начисляет и выплачивает налог на имущество тот участник договора, на балансе которого находится лизинговый объект. Если объекты находятся на балансе получателя лизинга, он фиксирует его на счете 03. Получатель лизинга учитывает лизинговое имущество на забалансовом счете 001.

Если объект лизинга находится на балансе получателя лизинга, имущество нужно поместить на счет 01 «ОС». Лицо, предоставившее лизинг, учитывает переданный объект на забалансовом счете 011. Налог на имущество уплачивается получателем лизинга.

По завершении срока действия контракта налог выплачивает лицо, которое получает права собственности на лизинговый предмет. Если по окончании контракта имущество будет выкупаться, налог уплачивает получатель лизинга.

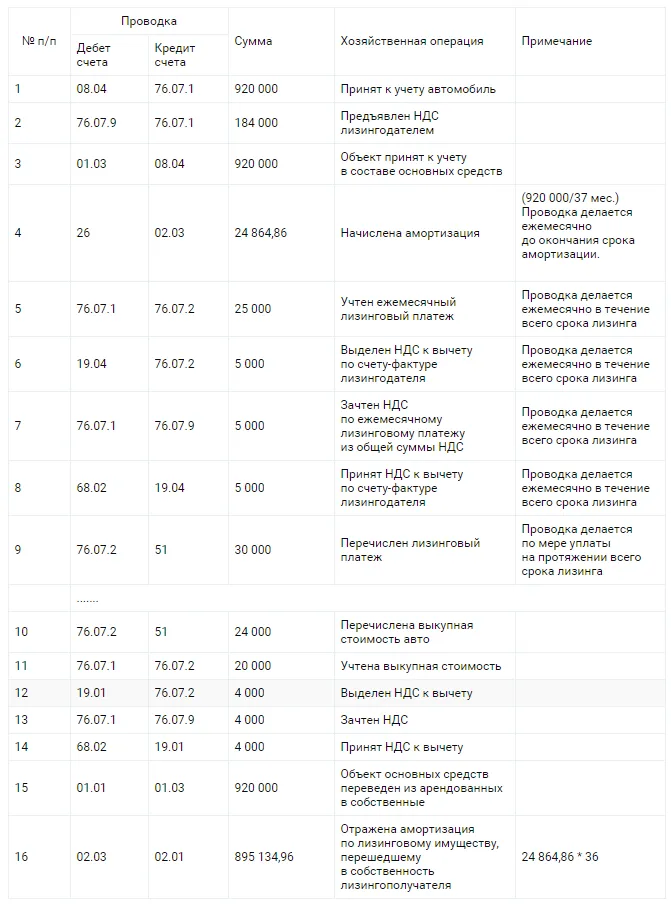

Особенности учета автомобиля в лизинге

Допустим, организация взяла автомобиль в лизинг и он находится на балансе лизингополучателя — проводки в этом случае аналогичны приведенным выше. Также, если балансодержателем лизингового автомобиля является лизингодатель, изменения в проводках не будет. То есть лизинговый автомобиль учитывается в целях бухгалтерского учета так же, как иное имущество. Добавляется лишь вопрос с уплатой транспортного налога, а также обязательного страхования ОСАГО и КАСКО.

Уплата транспортного налога по общему правилу осуществляется тем, на кого зарегистрировано авто. В случае с автомобилем, переданным по договору лизинга, условие уплаты транспортного налога прописывается в договоре лизинга. Проводки делает плательщик транспортного налога, согласно договору лизинга, вне зависимости от того, на чьем балансе находится лизинговое имущество.

Что касается уплаты обязательных страховых платежей, здесь также все зависит от условий договора. Чаще всего выплаты по ОСАГО и КАСКО включаются в состав лизинговых платежей равномерно на весь срок действия договора лизинга. Но может быть ситуация, когда лизингополучатель уплачивает эти платежи отдельно ежегодно или ежеквартально самостоятельно или через лизингодателя.

Возврат лизингового имущества

По окончании срока действия договора лизинга (при его досрочном расторжении) налог на имущество должна платить та сторона, которая становится собственником предмета лизинга. Им может быть как лизингодатель, так и лизингополучатель.

При возврате остаточная стоимость имущества отражается у лизингодателя на счете 03. Если после возвращения объект продолжает использоваться в составе основных средств, по нему нужно платить налог на имущество в общем порядке.

Если лизингополучатель возвращает лизинговое имущество с полностью погашенной стоимостью, лизингодатель приходует его по условной оценке 1 руб. Это следует из положений пункта 7 указаний, утвержденных приказом Минфина России от 17 февраля 1997 г. № 15 и письма Минфина России от 20 февраля 2012 г. № 03-05-05-01/11.

Пример расчета налога на имущество по объекту недвижимости при возврате предмета лизинга лизингодателю. Имущество учитывается на балансе лизингодателя

В январе ООО «Альфа» (лизингодатель), расположенное в Москве, приобрело для передачи в лизинг нежилое здание стоимостью 5 900 000 руб. (в т. ч. НДС – 900 000 руб.). Здание не включено в перечень объектов, налог на имущество по которым начисляется исходя из кадастровой стоимости.

В феврале «Альфа» передала здание ООО «Производственная фирма «Мастер»» (лизингополучатель). Срок действия лизингового договора составляет шесть лет (72 месяца). По условиям договора имущество, переданное в лизинг, учитывается на балансе лизингодателя. По предметам лизинга «Альфа» начисляет амортизацию линейным способом. Срок полезного использования здания составляет 15 лет (180 месяцев).

В марте по инициативе лизингодателя договор был расторгнут, и возвращенное здание «Альфа» стала использовать в своей деятельности.

Для учета операции по передаче имущества в лизинг бухгалтер использует субсчета, открытые к счету 03, – «Имущество, переданное в лизинг», «Имущество, предназначенное для передачи в лизинг».

Бухгалтер «Альфы» сделал в учете следующие записи.

В январе:

Дебет 60 Кредит 51

– 5 900 000 руб. – оплачен счет поставщика;

Дебет 08 Кредит 60

– 5 000 000 руб. – отражены затраты на приобретение здания;

Дебет 19 Кредит 60

– 900 000 руб. – учтен входной НДС;

Дебет 03 субсчет «Имущество, предназначенное для передачи в лизинг» Кредит 08

– 5 000 000 руб. – принято к учету основное средство, предназначенное для передачи в лизинг;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 900 000 руб. – принят к вычету НДС по оприходованному и оплаченному имуществу.

В феврале:

Дебет 03 субсчет «Имущество, переданное в лизинг» Кредит 03 субсчет «Имущество, предназначенное для передачи в лизинг»

– 5 000 000 руб. – передано в лизинг приобретенное здание.

Ежемесячно начиная с февраля «Альфа» начисляет по предмету лизинга амортизацию:

Дебет 20 Кредит 02

– 27 778 руб. (5 000 000 руб. : 180 мес.) – начислена амортизация по переданному в лизинг зданию.

Возврат здания отражен следующей проводкой:

Дебет 01 Кредит 03 субсчет «Имущество, переданное в лизинг»

– 5 000 000 руб. – здание переведено в состав основных средств, предназначенных для использования в собственной деятельности.

Для расчета налога на имущество остаточная стоимость здания в I квартале составляет:

– на 1 января – 0 руб.;

– на 1 февраля –5 000 000 руб.;

– на 1 марта – 4 972 222 руб. (5 000 000 руб. – 27 778 руб.);

– на 1 апреля – 4 944 444 руб. (4 972 222 руб. – 27 778 руб.).

Среднегодовая стоимость предмета лизинга для расчета налога на имущество за I квартал составляет:

(0 руб. + 5 000 000 руб. + 4 972 222 руб. + 4 944 444 руб.) : 4 = 3 729 167 руб.

Сумма авансового платежа по налогу на имущество за I квартал (в части предмета лизинга) равна:

3 729 167 руб. × 2,2% : 4 = 20 510 руб.

«Мастер» при расчете налога на имущество здание, полученное в лизинг, не учитывает.

Амортизационный коэффициент при лизинге

Получатели лизинга на основании абзаца 3 пункта 9 Приказа Минфина №15 имеют привилегию. Ее суть – возможность использования ускоренного коэффициента. Предельно возможное его значение – 3. Коэффициент применяется в отношении именно лизинговых объектов и именно амортизации. Он может использоваться и в бухучете, и в налоговом учете. Однако коэффициент становится актуальным только при выполнении этих условий:

- Объект лизинга находится на балансе получателя лизинга.

- В качестве метода амортизации используется метод снижаемого остатка (Постановление №2346/11 от 5 июля 2011 года).

- При установлении срока полезной эксплуатации предмет не вошел в 1-3 группу амортизации (пункт 2 статьи 259.3 НК РФ).

Если эти условия не исполняются, то коэффициент использоваться не может.

ВАЖНО! Существует пункт 5 статьи 259.3 НК РФ. В нем дан запрет на одновременное использование нескольких коэффициентов для одного предмета

Если при начислении амортизации используется нелинейный метод, учет объектов проводится с созданием отдельных групп и подгрупп под амортизацию. Касается это только тех объектов, по отношению к которым используется ускоряющий коэффициент. Основание – пункт 13 статьи 258 НК РФ.

Проводки лизингополучателя, если имущество на балансе лизингодателя

Рассмотрим тот же пример, но теперь предмет лизинга стоит на балансе лизингодателя.

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | лизинговое имущество поставлено на учет за балансом | |

| 76 «Задолженность по лизинговым платежам» | 51 | 150 000 | уплачен первоначальный взнос |

| 68 | 76.ВА | 25 000 | выделен НДС с аванса |

| 20 (23,25…) | 76 «Задолженность по лизинговым платежам» | 20 833,33 | ежемесячный платеж учтен в расходах |

| 19 | 76 «Задолженность по лизинговым платежам) | 4 166,67 | учтен НДС в части лизингового платежа |

| 76 «Задолженность по лизинговым платежам | 51 | 25 000 | авансовый платеж перечислен лизингодателю |

| 76 ВА | 68 «НДС» | 1 041,66 | восстановлен НДС с уплаченного аванса |

Если по авансовому счету-фактуре, выданному на предоплату по договору лизинга, не был поставлен НДС к вычету, то проводки, выделенные полужирным курсивом, делать не надо.

Амортизация в рассматриваемом случае не начисляется.

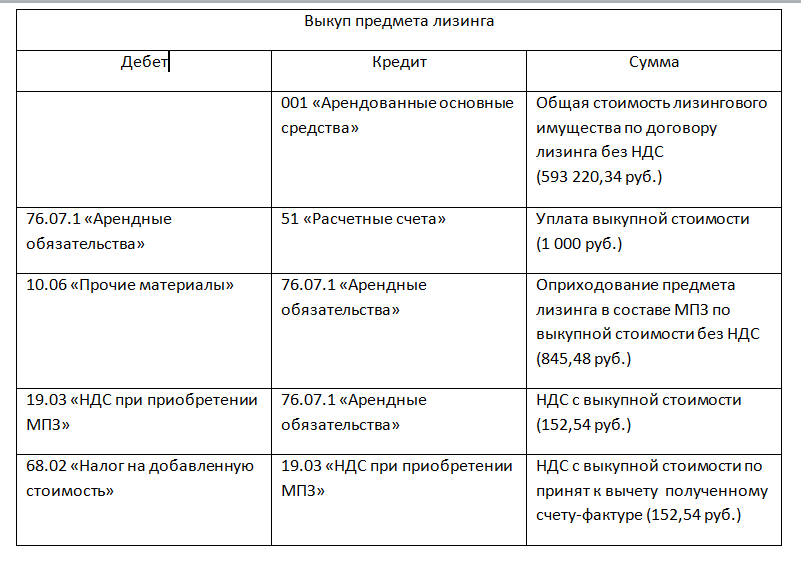

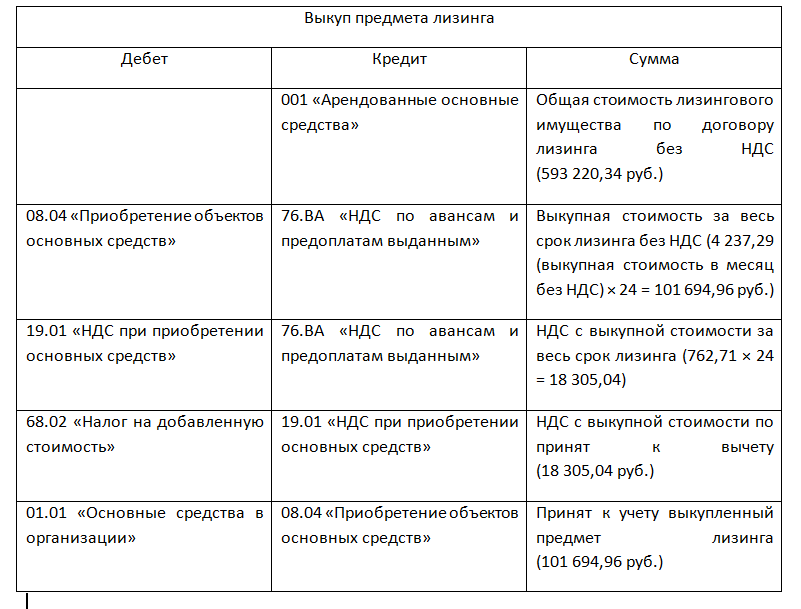

Далее выкуп предмета лизинга (в нашем случае первоначальная стоимость такова, что можно учесть предмет лизинга как МПЗ).

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | списано лизинговое имущество с забалансового учета в связи с окончанием срока действия договора лизинга | |

| 76 «Арендные обязательства» | 51 | 1 500 | перечислена выупная стоимость лизингового имущества |

| 10 «Материалы» | 76 «Арендные обязательства» | 1 250 | принято к учету лизинговое имущество по выкупной стоимости в составе МПЗ |

| 19 | 76 «Арендные обязательства» | 250 | учтен НДС |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |

***

Учет лизинга является одной из самых сложных операций в бухгалтерском учете в связи с обилием возможных ситуаций и нюансов в договорах финансовой аренды. Например, помимо описанных случаев, имущество, переданное по договору лизинга, может быть невыкупным, то есть возвратным, а также может быть выкуплено досрочно. В статье же рассмотрены основные случаи лизинга: бухгалтерский учет имущества как на балансе лизингодателя, так и на балансе лизингополучателя. Описаны возможные варианты уплаты выкупной стоимости — отдельно по окончании договора лизинга или же в составе ежемесячных лизинговых платежей. Дан разбор проводок для обеих сторон сделки.

Еще больше информации — в рубрике «Бухгалтерский учет» .

Налоговый учет лизинговых операций — налог на прибыль

С 2022 года предмет лизинга учитывается в налоговом учете только у лизингодателя. Однако по договорам лизинга, заключенным до 01.01.2022, нужно продолжать применение старых правил налогового учета лизинговых операций. Мы рассмотрели возможные варианты налогового учета лизинговых операций в таблице.

|

Дата заключения договора лизинга |

Балансодержатель предмета лизинга по условиям договора |

Порядок налогового учета лизинговых операций |

|

Договор лизинга заключен до 01.01.2022 |

Лизингодатель |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора в том же порядке, что и до 01.01.2022: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС |

|

Договор лизинга заключен до 01.01.2022 |

Лизингополучатель |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора в том же порядке, что и до 01.01.2022: — в состав расходов включается налоговая амортизация предмета лизинга; — в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС, уменьшенные на суммы начисленной за аналогичные месяца налоговой амортизации предмета лизинга |

|

Договор лизинга заключен в 2022 году |

Не имеет значения |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора по новым правилам: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС |

Получение предмета лизинга и ответственность за его сохранность

По общему правилу доставку предмета лизинга осуществляет непосредственно продавец.

Однако в договоре могут быть предусмотрены и иные способы доставки лизингового имущества.

Выбор способа доставки влияет на то, кто несет ответственность за просрочку.

Так, если просрочка произошла по вине лизингодателя, то лизингополучатель может в одностороннем порядке расторгнуть договор.

В договоре также необходимо прописать, кто несет ответственность и какую, если имущество несвоевременно поступило по вине продавца (в зависимости от того, кто его выбирал) или если лизингополучатель затягивал с получением этого имущества. Это позволит в дальнейшем избежать споров.

После получения имущества лизингополучатель осуществляет его техническое обслуживание и обеспечивает его сохранность.

Утрата или уничтожение предмета лизинга не отменяет уплаты лизинговых платежей. Кроме того, если лизингодателю причинен ущерб, то лизингополучатель должен его возместить.

Налоговые последствия для лизингополучателя

Если предмет лизинга учитывается на балансе лизингополучателя

В этом случае имущество учитывается как амортизируемое. При его получении лизингодатель определяет его первоначальную стоимость как сумму расходов лизингодателя на приобретение, сооружение, доставку и доведение этого имущества до состояния, пригодного для использования, без НДС в соответствии с абз. 3

(на деле часто по первоначальной стоимости, сформированной на балансе лизингодателя).

При этом расходы, которые осуществлял лизингополучатель, например, по доставке предмета лизинга, в его первоначальную стоимость не включаются (письма Минфина России

,

).

Предмет лизинга подлежит амортизации, сумма которой ежемесячно включается в расходы. Если предмет лизинга не относится к первой, второй и третьей амортизационной группе, то в отношении него может применяться коэффициент ускорения амортизации, но не выше 3.

При этом, лизингополучателю разумнее не применять амортизационную премию при получении лизингового имущества.

Это связано с тем, что право на применение амортизационной премии имеют только налогоплательщики, которые производят капитальные вложения.

Такими вложениями могут быть затраты на выплату выкупной стоимости. Но поскольку на момент ввода в эксплуатацию основного средства выкупная стоимость еще не выплачена, лизингополучатель не произвел этого расхода и, следовательно, не может применить амортизационную премию.

Такое мнение высказано не только контролирующими органами (см. письма Минфина России

, ФНС России

), но и в судебной практике (см. постановление ФАС Московского округа

от 11.04.2012 № А40-23166/11-116-67).

В то же время есть судебное решение, в котором суд признал право лизингополучателя-балансодержателя учесть в расходах амортизационную премию, т.к. часть лизингового платежа, на которую приходится выкупная стоимость имущества, по сути является капитальным вложением (см. постановление ФАС Центрального округа

от 11.11.2011 № Ф10-3959/11).

Если предмет лизинга учитывается на балансе лизингодателя

В этом случае лизингодатель учитывает это имущество как амортизируемое.

Налоговые последствия пеней по лизинговому контракту

В договоре лизинга, как правило, содержится условие о том, что в случае нарушения одной из сторон (фирмой-ЛП) сроков оплаты либо иных положений контракта, в отношении нее могут быть применены финансовые санкции.

Конкретный механизм исчисления пеней за просрочку уплаты лизинговых платежей может быть зафиксирован в договоре. При этом компании-ЛП не следует забывать, что, если договором установлен механизм, приведший к образованию слишком больших пеней за непродолжительный просроченный период, вполне можно оспорить правомерность их начислений в суде.

Что касается налоговых последствий, то у допустившего просрочку ЛП, размер пени будет уменьшать налогооблагаемую прибыль в общем порядке.