Возмещение затрат или отделение улучшений

При рассмотрении последствий осуществления разных видов улучшений следует исходить из трёх основных возможных видов ситуаций в отношениях между контрагентами сделки:

- арендатор получил согласие арендодателя на проведение улучшений (так называемый акцепт), а последний не против возместить их стоимость денежном эквиваленте;

- арендатор получил акцепт на изменения, однако собственник имущества не желает возместить их стоимость;

- арендатор не получил акцепта арендодателя на улучшения.

Последний случай наиболее простой и наиболее чётко урегулирован законодателем. В случае отделимых улучшений арендатор имеет право на их демонтаж и закрепление в своей частной собственности. Одновременно, он предоставляет (возвращает) эксплуатируемое имущество арендодателю в том виде, в котором оно было принято изначально после заключения сделки. Более сложной с правовой точки зрения является для арендатора ситуация с неотделимыми улучшениями

Важно обратить внимания на момент потери имущества и ущерб.

Арендатор не может их забрать, но и на возмещение понесённых затрат он претендовать не может.

Поэтому очень важен перед физическим проведением улучшений именно факт получения акцепта на это собственника имущества или лица, передающего его в аренду.

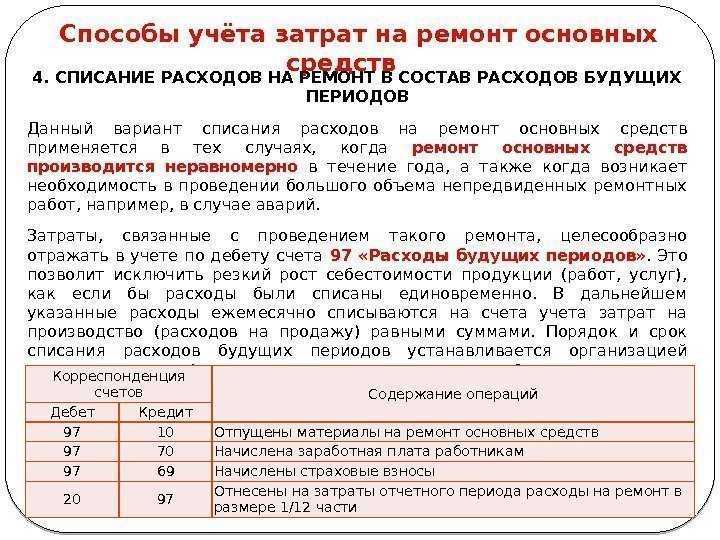

Улучшения, совершённые с согласия арендодателя, могут быть признаны амортизируемым имуществом согласно ст.256 Налогового кодекса РФ (далее – НК РФ). Однако необходимо отметить, что собственником этих улучшений будет именно арендодатель

Согласно ст.623 ГК РФ улучшения, осуществлённые с согласия арендодателя, являются его собственностью.

Более сложной является ситуация, при которой наниматель провёл некие улучшения арендованного имущества с согласия арендодателя, однако последний не изъявляет желания возмещать их стоимость или отдавать последние, если они отделимы, арендатору (вне зависимости от устных договорённостей контрагентов, установленных прежде). В таком случае, наниматель не сможет получить возмещение затрат. Однако выход можно найти путём анализа налогового законодательства.

В целом, процесс налогообложения имущества, касательно которого были проведены улучшения, варьируется в зависимости от трёх основных критериев:

- вида улучшения (отделимое или нет);

- наличия акцепта арендодателя на проведение улучшений;

- наличия акцепта арендодателя на возмещение затрат нанимателя.

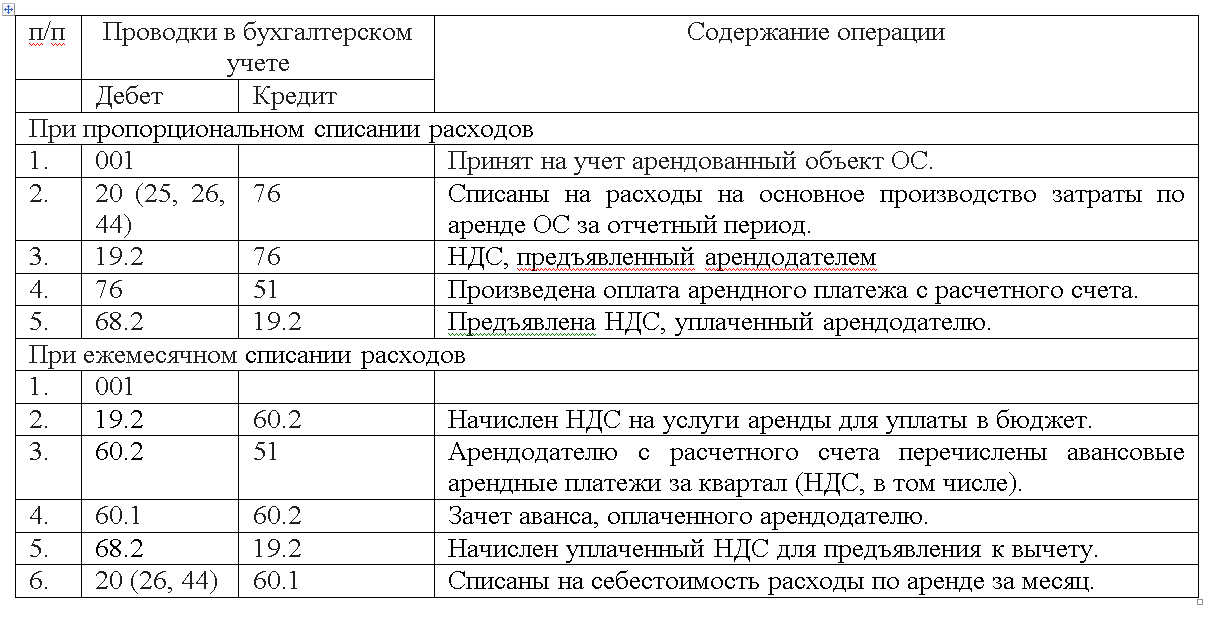

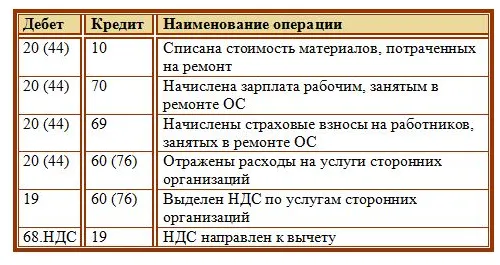

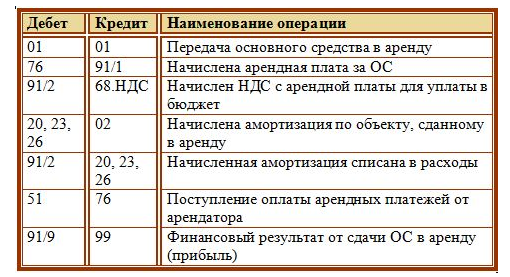

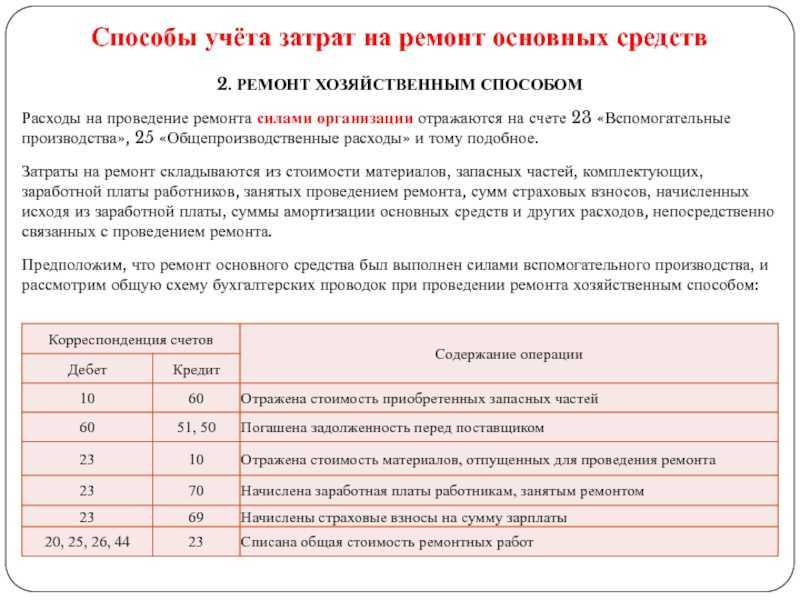

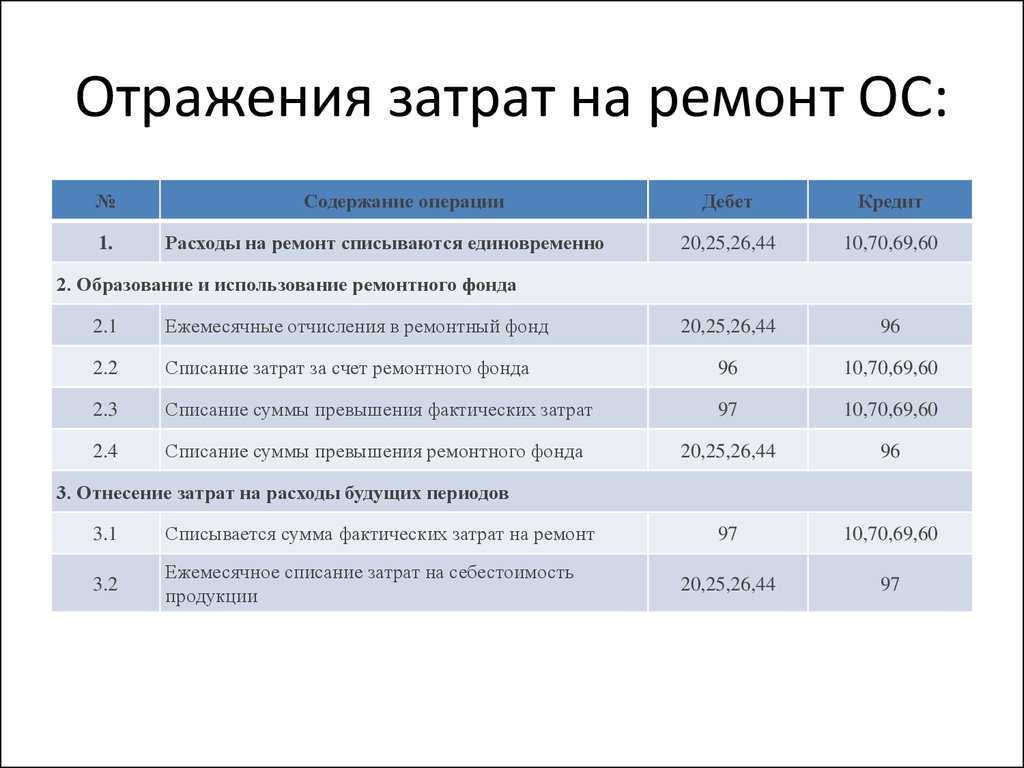

Капитальный ремонт арендованного имущества за счёт арендатора

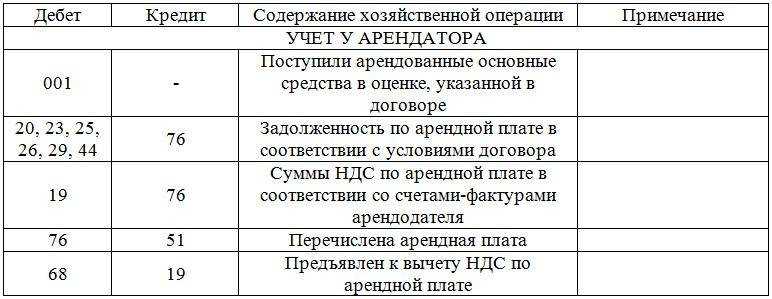

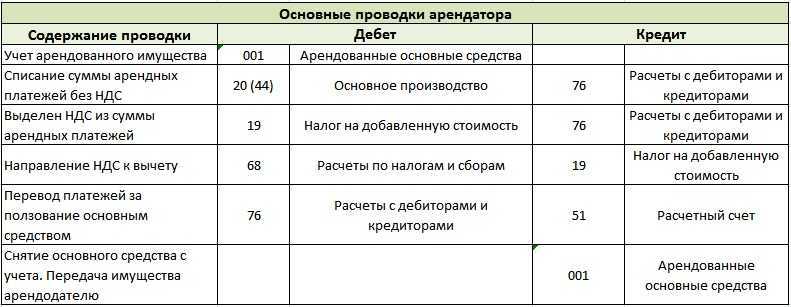

Обязанности сторон по содержанию арендованного имущества регулируются статьей 616 Гражданского кодекса РФ. Согласно данной статье, арендатор обязан поддерживать арендуемое имущество в исправном состоянии и осуществлять текущий ремонт за свой счёт.

Текущий ремонт включает в себя регулярные действия по обслуживанию арендованного имущества, такие как замена лампочек, ремонт сантехнических устройств или покраска стен.

Если арендатор все-таки решает провести капитальный ремонт за свой счёт, необходимо обязательно согласовать это с арендодателем. В таком случае, арендатор обязан предоставить арендодателю соответствующие документы и подтверждения о выполненных работах и затратах.

Оплата затрат на капитальный ремонт при аренде квартиры может осуществляться разными способами, в зависимости от условий договора аренды. В некоторых случаях арендатор выплачивает арендодателю дополнительные суммы помимо арендной платы в виде ежемесячных взносов на ремонт. В других случаях арендодатель может оплачивать капитальный ремонт самостоятельно.

Если в договоре аренды не предусмотрены конкретные условия относительно капитального ремонта, необходимо обратиться к законодательству и центральным нормативным актам, которые регулируют данную сферу.

Итак, капитальный ремонт арендованного имущества может выполняться как за счёт арендодателя, так и за счёт арендатора, в зависимости от условий договора аренды и взаимного согласия сторон. При этом необходимо отличить текущие расходы от затрат на капитальный ремонт и предоставить соответствующие документы для подтверждения выполненных работ.

Основные отличия текущего ремонта от капитального ремонта

Текущий ремонт

Капитальный ремонт

Частые мелкие работы по поддержанию имущества в исправном состоянии

Крупные работы по обновлению и ремонту имущества

Обычно выполняется за счёт арендатора

Обычно выполняется за счёт арендодателя

Не требует предварительного согласования с арендодателем

Требует предварительного согласования с арендодателем

Может быть оплачен из дополнительных взносов арендатора

Может быть оплачен арендодателем или согласован в ином порядке

Итак, кто делает капитальный ремонт при аренде и кто за него платит

При аренде имущества в соответствии со статьей 616 Гражданского кодекса Российской Федерации, обязанности по содержанию арендованного имущества ложатся на обе стороны договора. Однако, когда речь идет о капитальном ремонте, возникают вопросы о том, кто должен его делать и кто несет расходы.

Итак, если четко отличить текущий ремонт от капитального, то можно сказать, что квартиросъемщик обязан оплачивать текущий ремонт, который связан с обновлением арендованного имущества в процессе его эксплуатации. Это включает в себя мелкие ремонтные работы, замену поврежденных предметов, обновление интерьера и другие подобные затраты.

Однако, капитальный ремонт, как правило, подразумевает более крупные работы, такие как ремонт фундамента, перекладка коммуникаций, реконструкция помещений и т.д. Эти работы затрагивают основные элементы арендованного имущества, обуславливают его жизнеспособность и ресурс.

В договоре аренды предусматривается, кто именно должен выполнять капитальный ремонт и кто должен нести эти затраты. Чаще всего ответственность за капитальный ремонт возлагается на арендатора. Это означает, что квартиросъемщик будет нести все расходы на проведение капитального ремонта в арендованной квартире, причем эти расходы должны быть подтверждены соответствующими счетами и документами.

Кроме того, стоит отметить, что не всегда проведение капитального ремонта при аренде является обязательным. Если в договоре аренды отсутствует указание на проведение капитального ремонта или его необходимость не была предусмотрена при заключении договора, то арендатор не может быть обязан выполнять эту работу.

| Вопросы | Кто оплачивает |

|---|---|

| Текущий ремонт: | Арендатор |

| Капитальный ремонт: | Арендатор по договору аренды, если указано в договоре |

| Наличие указания на капитальный ремонт в договоре: | Арендатор обязан делать капитальный ремонт |

| Отсутствие указания на капитальный ремонт в договоре: | Арендатор не обязан делать капитальный ремонт |

Ответы на распространенные вопросы

Вопрос № 1. Нужно ли учитывать стоимость вложений при внесении конструктивных изменений как доход, если согласие на их осуществление владелец не давал?

Внесение конструкционных изменений объекта арендатором без согласования с собственником не влечет появление у владельца дохода.

Вопрос № 2. Может ли арендатор самостоятельно принять решение о проведении капремонта в связи с неотложной необходимостью, если в договоре присутствует допущение на его реализацию?

Осуществление капремонта является обязанностью арендодателя. Арендатор может самостоятельно провести ремонт на основании соответствующего условия договора и взыскать сумму с собственника либо договорится о зачете в счет платы по условиям аренды.

Вопрос № 3. Влияет ли краткосрочность соглашения об аренде, оформленного на срок до года, на возможность вносить изменения в имущество и осуществлять амортизацию улучшений?

Длительность действия договора аренды не отражается на возможности любой из сторон произвести амортизацию.

Вопрос № 4. Производится ли передача конструктивных изменений, если собственник не оплачивал ремонтные работы?

Объект передается по акту и характеризуется как безвозмездно полученное имущество.

Возмещаются ли неотделимые улучшения?

Порядок возмещения расходов оговорен в статье 623 ГК РФ. В ней указано, что затраты компенсируются, если арендодатель дал согласие на осуществление улучшений. Если же изменения производились без согласия, порядок возмещения трат отдается на усмотрение арендодателя.

Вопрос: Как учесть неотделимые улучшения полученного или переданного в аренду имущества при расчете налога на прибыльПосмотреть ответ

Как доказать получение согласия?

Для того чтобы обязать арендодателя возмещать расходы, нужно доказать получение согласия от него на проведение изменений. Только в этом случае будут действовать положения статьи 623 ГК РФ. Часто арендодатель дает только устное согласие, но доказать его факт будет сложно. Желательно заключить дополнительное соглашение. Что делать, если никаких письменных соглашений получено не было? Доказать факт согласия арендодателя можно следующими способами:

- Свидетельские показания.

- Фото и видео.

ВАЖНО! Самое лучшее доказательство – соглашение между арендодателем и арендатором. Если этот документ есть, можно не сомневаться в том, что затраты будут возмещены через суд

ВНИМАНИЕ! Арендатор должен будет доказать не только получение согласия, но и фактический размер затрат на улучшения. В этом помогут чеки, квитанции, договоры на оказание услуг

Формы возмещения затрат

Порядок компенсации затрат на НУ обычно определяется совместно с арендодателем. Самыми распространенными являются следующие формы возмещения:

- Оплата работ в момент их проведения. К примеру, выполняется ремонт. Все материалы закупаются арендодателем. Он же оплачивает услуги рабочих.

- Включение трат в арендную плату. Размер арендной платы может быть уменьшен с целью возмещения. К примеру, руководитель снимает помещение с помесячной платой в размере 50 000 рублей. Был проведен ремонт стоимостью 30 000 рублей. Заключается дополнительное соглашение, по которому в течение 3 месяцев размер арендной платы будет равен 40 000 рублей. Через рассмотренный срок все траты арендатора таким образом будут компенсированы.

- Оплата работ после завершения срока аренды. Возмещение выполняется только после того, как объект переходит обратно во владение арендодателя. По факту передачи средств составляется расписка.

ВАЖНО! Компенсация неотделимых улучшений может быть оговорена в самом договоре аренды. В документе указываются сроки погашения и дополнительные условия

Желательно прописать в договоре и форму возмещения.

Кому принадлежат права на отделимые улучшения

Хотя Гражданский кодекс не даёт чёткого перечня того, что такое отделимые улучшения арендованного имущества, он разграничивает, кому какие улучшения принадлежат. Отделимые улучшения, которые произвёл арендатор, являются его собственностью, если договором аренды не предусмотрен другой сценарий. Например, стороны могут договориться, что арендатор обустроит помещение, добавив в него мобильные перегородки для зонирования или оргтехнику, а собственник потом их выкупит.

Что касается неотделимых улучшений, то для начала их лучше не производить без согласия арендодателя. Иначе они не подлежат возмещению. А если улучшение арендованного имущества сделано с согласия собственника, но за счёт средств арендатора? Тогда последний имеет право на возмещение стоимости этих улучшений после прекращения договора аренды. Требование о возмещении стоимости неотделимых улучшений арендатор может предъявить сразу, как только работы завершены. Президиум Высшего арбитражного суда Российской Федерации в 2010 году , что именно с даты окончания работ по ремонту арендованного помещения у арендатора возникает право компенсировать свои затраты.

Отсутствие полного списка отделимых и неотделимых улучшений порождает судебные споры. В одном из таких примеров арендатор установил в съёмном помещении новые системы освещения, двери, окна и систему отопления, а по окончании договора всё это демонтировал. Возник судебный спор. Суд встал на сторону арендодателя и постановил, что без этих улучшений помещением пользоваться нельзя, а значит, демонтажом ему нанесён вред. Суд посчитал, что отделимые улучшения — это самостоятельные вещи, которые можно использовать отдельно от арендованного имущества. Иначе говоря, то, что арендатор может «забрать с собой», не испортив (не повредив) при этом предмет аренды.

В постановлении отметили, что окна, двери, встраиваемые светильники и система отопления не имеют самостоятельного хозяйственного назначения вне помещений, в которых они установлены, а значит, они являются не самостоятельными объектами, а частью таких помещений. Поэтому возможность физического отделения таких улучшений «не свидетельствует об их отделимом характере в юридическом смысле данного понятия». Вот такой парадокс.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то расчет налогов при ремонте арендованного имущества зависит от того, для какого вида деятельности оно используется.

Если арендованное имущество используется только в рамках деятельности на общей системе налогообложения, то расходы на его ремонт учитывайте по правилам, действующим при общей системе налогообложения (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

Если арендованное основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте, так как объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

Арендованное имущество может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае расходы на ремонт, а также входной НДС нужно распределить (п. 4 ст. 170, п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

Как учитывать такие расходы в налоговом учете

Налоговый учет у двух разных ситуаций (когда расходы по ремонту должен нести арендатор и когда такие расходы возмещает арендодатель) также различен. Затраты отражаются у арендатора, если арендодатель не возмещает расходов по ремонту (Пример №1).В налоговом учете расходы на проведение ремонта отражаются в составе прочих расходов. Для налогоплательщиков, применяющих метод начисления, признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей, предусмотренных ст.260 НК РФ.Для налогоплательщиков, применяющих кассовый метод, расходы на ремонт признаются после их фактической оплаты (п.3 ст.273 НК РФ).Налогоплательщик вправе создавать резерв на ремонт основных средств, если таковой длится более одного налогового периода. При этом можно предусмотреть одинаковый порядок создания и списания резерва в бухгалтерском и налоговом учете.Когда арендатор проводит ремонт своими силами, а арендодатель оплачивает его (возмещает расходы), такие затраты арендатору не следует включать в состав собственных расходов и учитывать при налогообложении прибыли (Пример №2). Арендатор не может учесть расходы на ремонт при исчислении налога на прибыль, если арендодатель возмещает ему расходы на ремонт (п.2 ст.260 НК РФ).И, наконец, последний случай, когда договором аренды предусмотрено возложение обязанности по ремонту арендуемых объектов основных средств и иного имущества на арендатора с возмещением вышеуказанных расходов арендодателем, расходы на ремонт имущества, осуществленные арендатором, учитываются им в составе расходов в порядке, установленном ст.260 НК РФ, но в периоде возмещения вышеуказанных расходов арендодателем (Пример №3), когда арендатор «реализует» работы по ремонту ОС арендодателю.

Снятие с учета арендованного имущества и передача неотделимых улучшений арендодателю

30 сентября 2015 года истекает срок договора аренды складских помещений.

Стороны договора аренды подписывают акт сдачи-приемки объекта недвижимости. Несмотря на то, что произведенные арендатором неотделимые улучшения — это собственность арендодателя, передача грузового лифта все равно должна быть оформлена документально.

Поэтому в акте сдачи-приемки складских помещений целесообразно отразить также и передачу неотделимых улучшений, приложив при необходимости копии первичных документов (накладную на оборудование и акт на работы по установке грузового лифта, справка-расчет амортизации и т. д.).

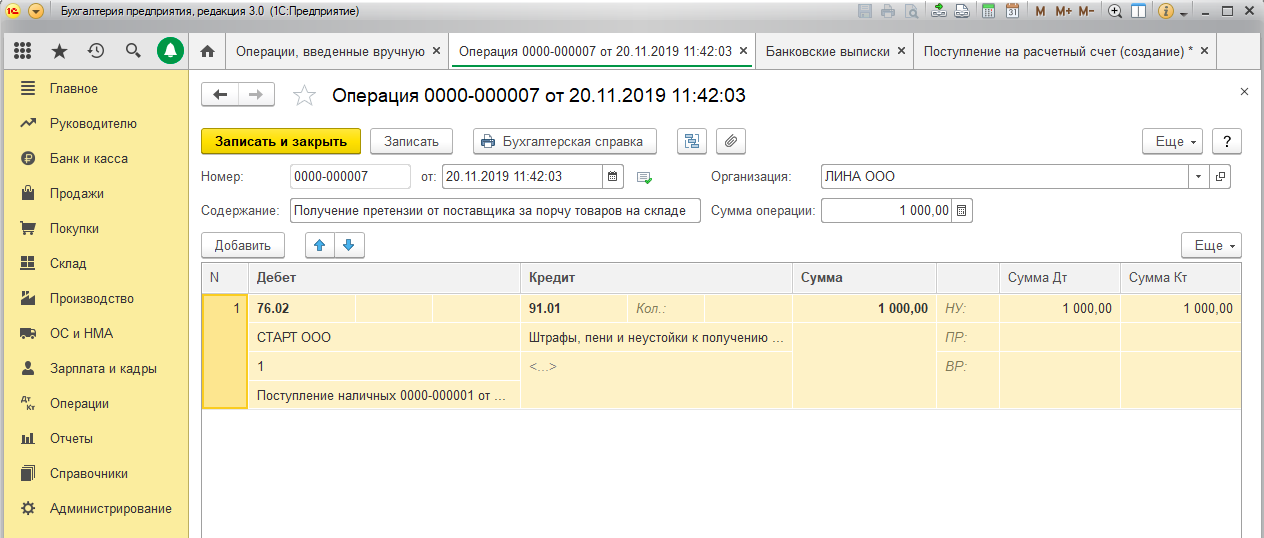

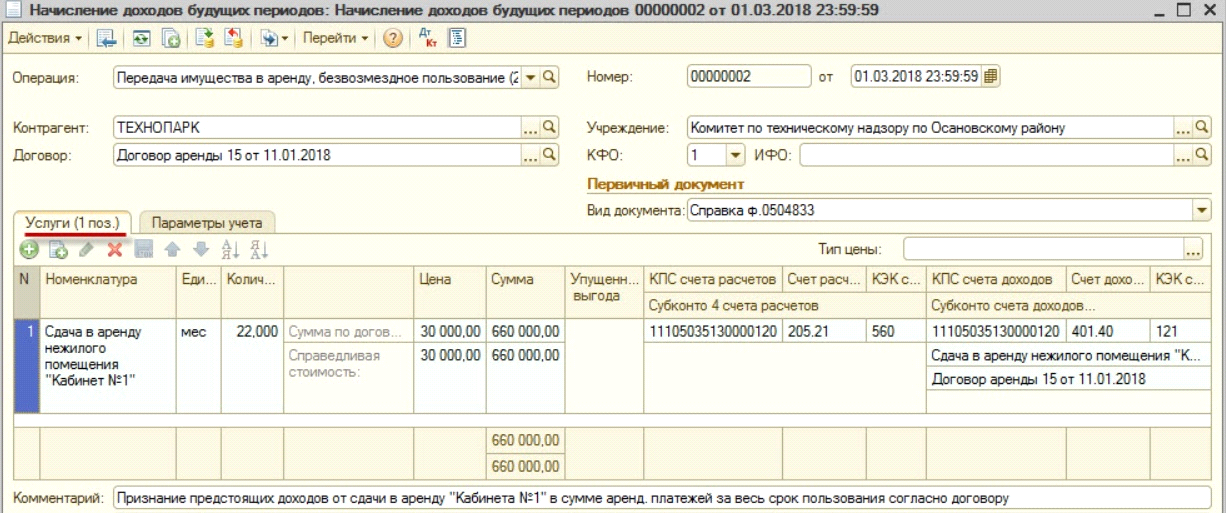

Регистрация снятия с учета арендованного здания отражается в учетной системе Операцией, введенной вручную. Стоимость возвращаемых складских помещений указывается по кредиту счета 001 «Арендованные основные средства». Для отражения передачи неотделимых улучшений можно использовать стандартный документ учетной системы Списание ОС (рис. 3).

Рис. 3. Списание основного средства

Поскольку для целей налогового учета недоамортизированная часть капитальных вложений в расходах не учитывается, то в поле Статья расходов необходимо выбрать такой элемент справочника Прочие доходы и расходы, у которого флаг (признак) Принимается к налоговому учету выключен.

После проведения документа Списание ОС сформируются следующие бухгалтерские проводки и движения по регистрам налогового учета (рис. 4):

- начисляется амортизация за последний месяц (сентябрь 2015 года);

- стоимость выбывающего основного средства переносится с кредита субсчета 01.01 «Основные средства в организации» в дебет субсчета 01.09 «Выбытие основных средств»;

- сумма накопленной амортизации переносится с дебета субсчета 02.01 «Амортизация основных средств, учитываемых на счете 01» в кредит субсчета 01.09;

- списывается остаточная стоимость объекта в прочие расходы (не учитываемые для целей налога на прибыль).

УСН

Учет расходов на ремонт арендованного имущества при расчете единого налога зависит от объекта налогообложения, который применяет организация.

Если организация платит единый налог с доходов, то расходы на ремонт арендованных основных средств налоговую базу не уменьшают. При данном объекте налогообложения расходы не учитываются (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, расходы на ремонт арендованных основных средств можно учесть в составе расходов при расчете единого налога (подп. 3 п. 1 ст. 346.16 НК РФ). Суммы НДС, уплаченного поставщикам (подрядчикам), также уменьшают налоговую базу (подп. 8 п. 1 ст. 346.16 НК РФ).

При этом расходы на ремонт арендованного имущества учитывайте:

если по законодательству или согласно договору арендатор обязан проводить ремонт арендованного имущества за свой счет (ст. 616, 644 ГК РФ);

если произведенные расходы соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Такой подход подтверждается в письмах Минфина России от 20 января 2011 г. № 03-11-11/10 и УФНС России по г. Москве от 13 июля 2009 г. № 16-15/071782.

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на ремонт (п. 2 ст. 346.17 НК РФ). Например, если организация ремонтирует арендованное имущество собственными силами, то стоимость запчастей включите в налоговую базу по мере их замены и оплаты поставщику (п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ), а зарплату сотрудников – по мере ее выплаты (п. 2 ст. 346.17 НК РФ).

Ситуация: как учесть при расчете единого налога при упрощенке расходы на ремонт имущества, арендованного у гражданина (сотрудника)? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Ответ на этот вопрос зависит от вида арендованного имущества:

транспортные средства;

ККТ;

имущество, арендованное для обеспечения пожарной безопасности (например, системы оповещения о пожаре);

другое имущество.

Расходы на ремонт транспортного средства, арендованного у гражданина (сотрудника), учесть при расчете единого налога при упрощенке можно. Это объясняется тем, что такие затраты уменьшают налоговую базу как расходы на содержание служебного транспорта (подп. 12 п. 1 ст. 346.16 НК РФ). Эту точку зрения подтверждает и арбитражная практика (см., например, постановление ФАС Западно-Сибирского округа от 22 ноября 2006 г. № Ф04-8284/2005(27935-А45-40)).

Расходы на ремонт арендованной ККТ и имущества, арендованного для обеспечения пожарной безопасности, также можно учесть при расчете единого налога (подп. 10, 35 п. 1 ст. 346.16 НК РФ).

При этом должны быть соблюдены следующие условия:

по законодательству или согласно договору арендатор обязан проводить ремонт арендованного имущества за свой счет (ст. 616, 644 ГК РФ);

произведенные расходы соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Во всех остальных случаях затраты на ремонт имущества, арендованного у гражданина (сотрудника), учесть при расчете единого налога при упрощенке нельзя. Такую позицию налоговое ведомство объясняет тем, что подпункт 3 пункта 1 статьи 346.16 Налогового кодекса РФ позволяет исключить из налогооблагаемых доходов расходы на ремонт только амортизируемых основных средств, которые признаются таковыми при расчете налога на прибыль (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ). Однако основные средства, принадлежащие гражданам (сотрудникам), не относятся к амортизируемым основным средствам для целей налогообложения прибыли (п. 1 ст. 246, п. 1 ст. 256 НК РФ). Следовательно, суммы, израсходованные на ремонт такого имущества, доходов при упрощенке не уменьшат. Данный вывод подтверждает письмо УФНС России по г. Москве от 9 февраля 2007 г. № 18-11/3/11896. В отличие от организаций на общей системе налогообложения организации на спецрежиме не могут учесть эти расходы на основании статьи 264 Налогового кодекса РФ. Это связано с тем, что перечень расходов при упрощенке закрыт (ст. 346.16 НК РФ).

Аналогичный порядок действует и в случае субаренды имущества, принадлежащего гражданину (сотруднику). Это объясняется тем, что к таким договорам применяются правила о договорах аренды (п. 2 ст. 615 ГК РФ). Применительно к данной ситуации никаких исключений при отражении расходов на ремонт субарендованного имущества законодательством не предусмотрено.

договора по типам

Судьи разъяснили, что для целей возмещения расходов (убытков) «потерпевшего» их необходимость и предполагаемый размер должны быть подтверждены обоснованными расчетами, доказательствами, в качестве которых могут быть представлены смета (калькуляция) затрат на устранение недостатков товаров, работ, услуг; договор, определяющий размер ответственности за нарушение обязательств, и т.д. Если нарушенное право может быть восстановлено в натуре путем приобретения определенных вещей (товаров) или выполнения работ (оказания услуг), то стоимость указанных активов должна определяться по правилам п. 3 ст. 393 ГК РФ и в тех случаях, когда на момент предъявления иска о возмещении убытков или вынесения судебного решения по этому иску фактические затраты кредитором (в данном случае арендодателем) еще не произведены (п. 49 Постановления N 6/8). Пунктом 3 ст.

Бухучет: текущий ремонт

Как правило, арендатор проводит текущий ремонт, поддерживает имущество в исправном состоянии и несет расходы на его содержание (ст. 616 ГК РФ). Поэтому, если иное не предусмотрено договором аренды, затраты на текущий ремонт арендованного имущества относятся к текущим расходам организации (абз. 2 п. 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, п. 13 ПБУ 10/99).

Если арендованное имущество сломалось по вине сотрудника, расходы на ремонт можно удержать из его зарплаты.

В бухучете расходы на текущий ремонт арендованного имущества отражайте аналогично расходам на ремонт собственных основных средств. Все зависит от того, каким способом – или – они выполнены.

Ситуация: как отразить в бухучете арендатора запчасти, замена которых происходит при текущем ремонте арендованного имущества?

Порядок отражения в бухучете зависит от условий договора аренды.

Основное средство, переданное арендатору во временное пользование (в т. ч. все узлы, агрегаты и механизмы, входящие в его комплект), является собственностью арендодателя и отражается на его балансе (ст. 608, абз. 1 ст. 606 ГК РФ). В то же время при прекращении договора аренды арендатор обязан вернуть арендованное имущество арендодателю в том состоянии, в котором оно было им получено (либо в состоянии, оговоренном в договоре). Это следует из статьи 622 Гражданского кодекса РФ. Поэтому при наличии согласия арендодателя на ремонт арендатор, возвращая имущество с замененными запчастями, полностью выполняет свою обязанность, указанную в статье 622 Гражданского кодекса РФ, – вернуть имущество в состоянии, оговоренном в договоре. Положений о том, что арендатор должен вернуть запчасти (детали, комплектующие), которые получены, например, в ходе ремонта объекта аренды, данная статья не содержит.

Кроме того, доходы, полученные в результате использования арендованного имущества, являются собственностью арендатора (абз. 2 ст. 606 ГК РФ). К таким доходам можно отнести и запчасти, полученные в ходе ремонта.

Однако право собственности на это имущество может перейти к арендатору только при соблюдении следующих условий:

по договору аренды обязанность проведения ремонта возложена на арендатора (ст. 616 ГК РФ);

договор не содержит запрета на замену запчастей;

ремонт был необходим, что подтверждено документально (например, дефектной ведомостью) (ст. 10 ГК РФ, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ);

замененные в ходе ремонта запчасти (детали, комплектующие) не были указаны в договоре (акте приема-передачи имущества) как самостоятельные объекты аренды (например, монитор, системный блок, клавиатура) (п. 3 ст. 607 ГК РФ).

Если все эти условия выполнены, и арендатор считает, что запчасти, оставшиеся после ремонта, могут быть использованы в его деятельности, их следует принять на баланс как :

Дебет 10 (15) Кредит 98-2 – оприходованы запчасти, оставшиеся после ремонта арендованного основного средства.

То, что арендатор вправе по своему усмотрению распоряжаться запчастями, оставшимися после ремонта, подтверждается и арбитражной практикой (см., например, решение Арбитражного суда г. Москвы от 19 апреля 2001 г. № А40-10073/01-64-144). Несмотря на то что впоследствии это решение было отменено, учитывать изложенные в нем выводы можно. Дело в том, что отмена произошла по обстоятельствам, не связанным с рассматриваемой ситуацией (постановление ФАС Московского округа от 29 августа 2001 г. № КГ-А40/4578-01).

Если же хотя бы одно из перечисленных выше условий не выполнено, запчасти, полученные в ходе ремонта основного средства, признаются собственностью арендодателя. В этом случае принимать их на свой баланс арендатор не вправе. В частности, арендатор должен вернуть арендодателю демонтированные запчасти, если он производил ремонт по собственной инициативе без согласования с арендодателем. Такой вывод следует из положений статей 606, 608 и 622 Гражданского кодекса РФ.

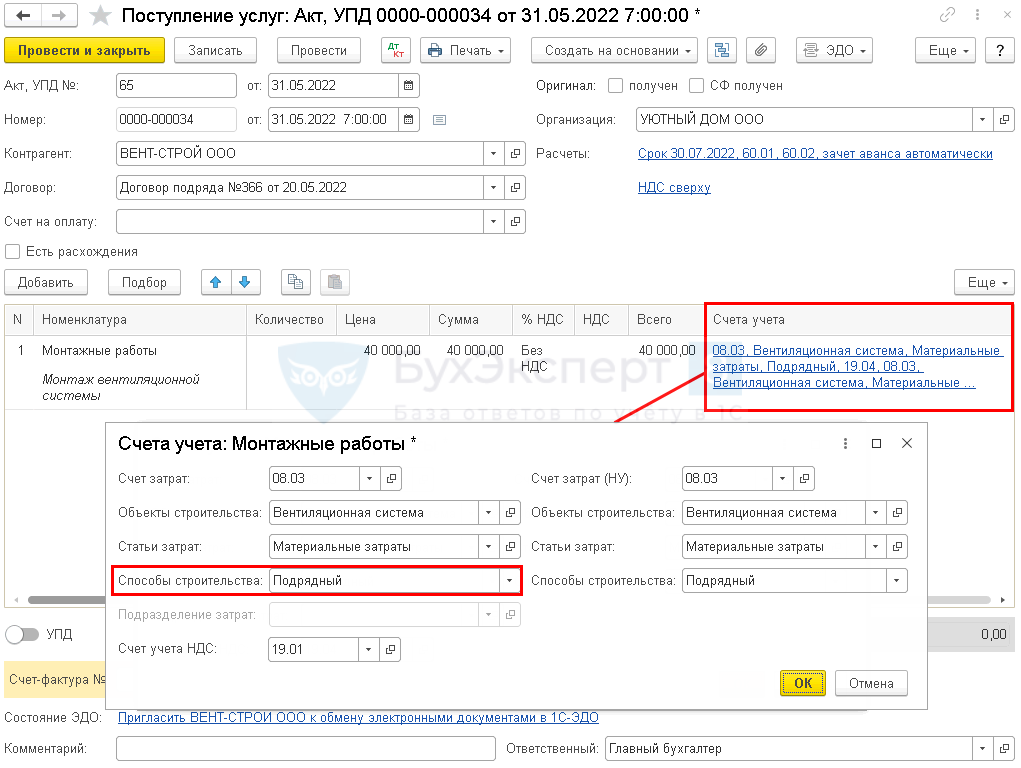

Отражение в учете работ по монтажу оборудования

Поступление работ по монтажу оборудования от подрядчика оформляется документом Поступление (акт, накладная, УПД) вид операции Услуги в разделе Покупки — Поступление (акты, УПД).

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по данному примеру.

- Счет затрат — 08.03 «Строительство объектов основных средств».

- Объект строительства — неотделимое улучшение, выбирается из справочника Объекты строительства.

- Статья затрат — статья затрат с Видом расхода Материальные расходы.

- Способ строительства — Подрядный.

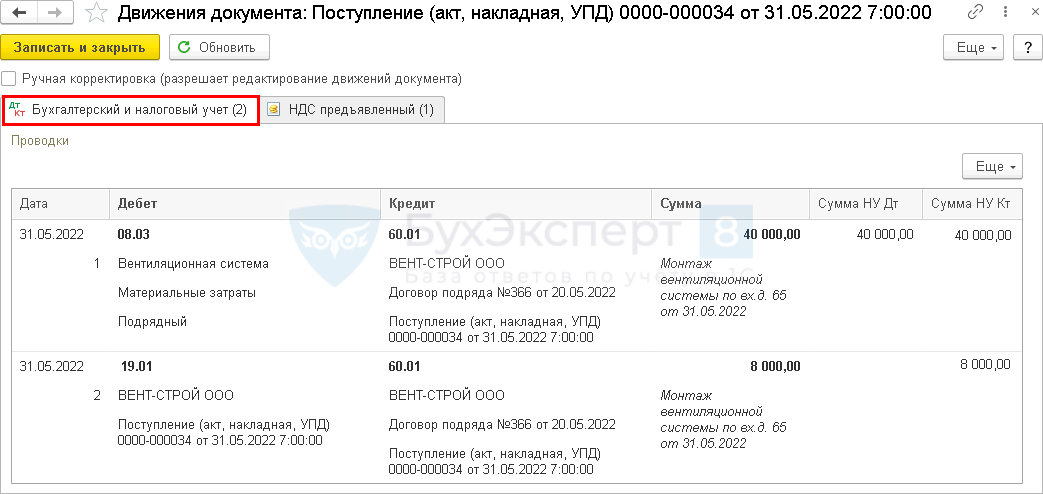

Проводки по документу

- Дт 08.03 Кт 60.01 — затраты на подрядные работы учтены при формировании первоначальной стоимости ОС.

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Нормативное регулирование

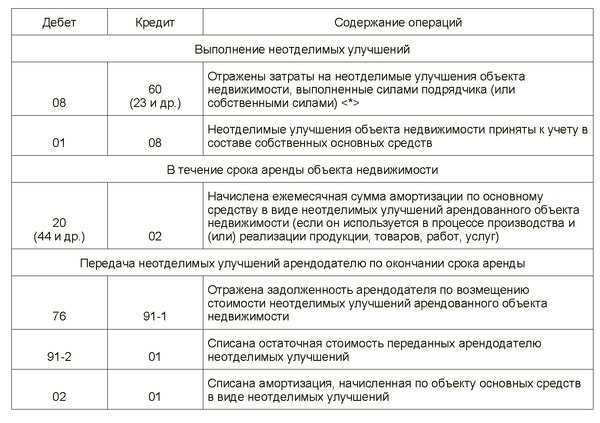

При аренде имущества арендатор может внести в него как отделимые, так и не отделимые улучшения (ст. 623 ГК РФ).

Отделимые улучшения — те, которые можно отделить от арендованного имущества без принесения ему вреда и в дальнейшем использовать их на других объектах. Они принадлежат арендатору и остаются за ним после возврата арендованного имущества (п. 1 ст. 623 ГК РФ).

Неотделимые улучшения, напротив, нельзя отделить от арендованного имущества без принесения ему вреда, т. е. они являются неотъемлемой частью этого имущества и должны быть переданы арендодателю. Затраты на неотделимые улучшения могут быть возмещены, только если они сделаны с согласия арендодателя (п. 2, п. 3 ст. 623 ГК РФ, Постановление Арбитражного суда Волго-Вятского округа от 11.02.2015 N Ф01-6041/2014).

Неотделимые улучшения могут быть переданы арендодателю:

- в связи с окончанием срока действия договора аренды;

- по окончании работ по внедрению неотделимых улучшений.

Напомним, что в нашем примере капитальные вложения в арендованное имущество в качестве неотделимых улучшений согласованы с арендодателем, затраты на них не возмещаются, передаются они по окончании договора аренды.

Общие правила амортизации

Определение как восстановительной, так и ликвидационной стоимости – процедура трудоемкая и дорогостоящая. Поэтому в бухгалтерской практике остаточная стоимость основных средств оценивается по исторической стоимости. Именно такой вариант принят как основной в российских стандартах бухгалтерского учета. Если организация выберет разумные правила амортизации основных средств и ежегодно будет проводить переоценку, то оценка стоимости основных средств будет корректироваться в сторону восстановительной стоимости.

Следует отметить, что амортизации подлежат не любые основные средства. В частности, амортизация не начисляется на «вечные ценности»: земельные участки, объекты природопользования, музейные предметы.

Объекты основных средств стоимостью до 20 000 руб. включительно также не амортизируются. Они списываются на затраты по основной деятельности сразу при передаче их в эксплуатацию.

Организация имеет право уменьшить указанный предел (20 000 руб.), что следует указать в учетной политике.

При принятии объекта к бухгалтерскому учету следует установить срок его полезного использования и определить способ начисления амортизации:

- линейный;

- уменьшаемого остатка;

- по сумме чисел лет срока полезного использования;

- пропорционально объему продукции (работ).

Один из способов начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в группу.

Амортизация начисляется ежемесячно, начиная с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию. Начисление амортизации прекращается с 1 – го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта либо когда данный объект выбыл из состава амортизируемого имущества.

Начисление амортизации может периодически приостанавливаться, при этом срок полезного использования будет соответственно продлеваться. Это возможно в случаях перевода основного средства на консервацию на период более трех месяцев, а также при восстановлении объекта длительностью более года.