Форма налогового регистра по налогу на прибыль: требования закона

Налоговый, как и бухгалтерский, учёт требует наличия первичных учётных и расчётно-сводных (аналитических) документов. Первичные документы – те же, что и в бухучёте (БУ). А вот аналитические, возможно, потребуется составлять отдельно. Обобщающие документы объединяются под названием «налоговый регистр» (НР). Они систематизируют данные, обеспечивая правильность дальнейших расчётов.

Налоговый кодекс РФ (НК РФ) относится к шаблонам налоговых регистров весьма лояльно. В расчётах следует указать: наименование НР, период или дату составления, единицы измерения в денежном выражении обязательно и в натуральном – желательно, хозяйственные операции и подпись составителя НР с расшифровкой.

Данные для налога на прибыль, как правило, представляются в нескольких налоговых регистрах. Их содержание должно показывать, как организация считает доходы и расходы в целях налогообложения. Описание форм этих НР есть в методических рекомендациях МНС России от 27.12.2001 г. Однако даже там

отсутствует единственно верный образец оформления и заполнения налоговой аналитики.

Составление налоговых регистров по налогу на прибыль

Итак, по информации налоговых регистров выверяют данные для декларирования величины налоговой базы и налога к уплате. Для формирования декларации по налогу на прибыль (ДННП) объединяют сведения о проведенных операциях, суммируют показатели учетной «первички» и систематизируют их в зависимости от отнесения к определенному разделу декларации. При определении налоговой базы за отчетный период необходимо раскрыть процесс формирования итоговых сумм, поэтому по отдельности группируют регистры:

-

доходов от реализации;

-

расходов, уменьшающих эти доходы;

-

внереализационных доходов;

По завершении отчетного периода разница между итоговыми цифрами в этих регистрах позволит определить размер прибыли, т. е. базу, а затем рассчитать налог. При ведении компанией нескольких видов деятельности или же при осуществлении операций с особыми условиями перехода права собственности (со специальным порядком построения налоговой базы) потребуются дополнительные регистры налогового учета по налогу на прибыль.

Пример

Итоговая строка в ОСВ за 3 квартал выглядит следующим образом:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

90/1 |

Выручка от реализации продукции с учетом НДС |

3 6000 000 |

3 6000 000 |

На основе этих же данных формируется РНУ. Выглядеть «доходный» регистр по учету ННП может так:

|

Дата |

Содержание операции |

Счет БУ |

Документ – основание |

Сумма в руб. |

|

10.02.2019 |

Реализация изделия 1 |

90/1 |

Накл. от 10.02.2019 № Н-78 |

3 000 000 |

|

23.03.2019 |

Реализация модели 2 |

90/1 |

Акт от 23.03.2019 № КК-784 |

8 000 000 |

|

15.04.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 15.04.2019. № КУ-01 |

5 000 000 |

|

25.05.2019 |

Реализация модели 3 |

90/1 |

Акт от 25.59.2019 № Н96 |

4 000 000 |

|

10.07.2019 |

Реализация изделия 1 |

90/1 |

Накладная от 10.07.2019. № У-121 |

5 000 000 |

|

25.09.2019 |

Реализация модели 2 |

90/1 |

Акт от 25.09.2019 № КН9456 |

5 000 000 |

|

Итого по стр. 010 прил. № 1 Л02 ДННП |

30 000 000 |

Т.е. показатель полученного дохода по РНУ и ОСВ равнозначен и будет внесен в строку 010 приложения № 1 листа 02 Декларации по налогу на прибыль.

Аналогично формируется и регистр по внереализационным доходам.

Далее, бухгалтер составляет РНУ по расходам основной деятельности, указав в них затраты на сырье, зарплату, отчисления с нее, амортизацию ОС, поставляемые энергоресурсы. Основой для заполнения этого регистра служат данные бухучета по счетам 20, 26, 44, 91 и др. Допустим, что в отчетном периоде компания ООО «Лето» не производила расходов, не признаваемых НУ, информация в РНУ будет также соответствовать данным ОСВ:

|

Наименование затрат |

Счет БУ |

Сумма в руб. |

|

Расходы, относящиеся к продажам (прямые): |

||

|

– себестоимость готовой продукции, в том числе: |

43 |

9 000 000 |

|

– сырье |

20 |

6 000 000 |

|

– амортизация ОС |

20 |

400 000 |

|

– зарплата цеховых рабочих |

20 |

1 900 000 |

|

– страховые взносы |

20 |

560 000 |

|

– энергоресурсы |

20 |

200 000 |

|

Итого по стр. 010 прил. № 2 к Л02 ДННП |

18 060 000 |

|

|

Расходы по реализованным покупным товарам (прямые) |

41 |

1 000 000 |

|

Итого по стр. 020 прил. № 2 к Л02 ДННП |

1 000 000 |

|

|

Косвенные расходы: |

||

|

Зарплата АУП |

26 |

500 000 |

|

Отчисления с зарплаты (страховые взносы) |

26 |

150 000 |

|

Содержание административного здания |

26 |

200 000 |

|

Обслуживание оргтехники |

25 |

90 000 |

|

Итого по стр. 040 прил. № 2 к Л02 ДННП |

940 000 |

|

|

Всего за 9 мес. |

20 000 000 |

Этот регистр предприятие формирует на основе данных по продажам – первичной учетной документации с фиксацией каждого факта затрат. Для этих целей разрабатывают аналитические регистры по каждому виду расходов. Мы же представляем сводные налоговые регистры по налогу на прибыль, т.е. те, в которых аналитика уже сформирована по группам и характеристикам затрат.

Далеко не всегда данные бухучета совпадают с НУ – случается, что в компании нормируются какие-либо затраты, например, рекламные. Продолжим пример, продемонстрировав регистр по признаваемым внереализационным расходам фирмы.

Для отражения внереализационных затрат используют ОСВ по сч. 91/2. Допустим, что в компании в т.ч. осуществлялись не принимаемые к НУ расходы:

|

Счет |

Содержание операции |

Сальдо на начало года (руб.) |

Обороты за год (руб.) |

Сальдо на конец года (руб.) |

|||

|

Д/т |

К/т |

Д/т |

К/т |

Д/т |

К/т |

||

|

91/02 |

Расходы по услугам банка РКО |

400 000 |

400 000 |

||||

|

91/02/1 |

Прочие затраты, не признаваемые НУ |

200 000 |

200 000 |

||||

|

Итого |

600 000 |

На базе данных ОСВ составляют регистр по внереализационным расходам за 9 месяцев, но в нем непринимаемые к НУ расходы уже не фигурируют:

|

Наименование затрат |

Документ |

Сумма в руб. |

|

Расходы за РКО за январь – сентябрь 2019 |

Списание с р/с по док. № Н-р4512 |

400 000 |

|

Итого по стр. 200 прил. № 2 к Л02 |

400 000 |

На основе оформленных налоговых регистров по налогу на прибыль, образец которых предложен в данной публикации, в декларацию по ННП в лист 02 расчета налога (Л02) будет внесена построчная информация:

Обязательные реквизиты

Отсутствие унифицированных форматов не дает абсолютной свободы налогоплательщикам в части создания регистров. Так, чиновники предусмотрели ряд обязательных реквизитов, при отсутствии которых документ нельзя считать РНУ. К таковым относят:

- Наименование учетной документации. К примеру, компания решила использовать расчетную ведомость в качестве РНУ по НДФЛ. Следовательно, наименование документа «расчетная ведомость» оставить нельзя. Форму нужно скорректировать, изменив наименование, иначе документ нельзя считать регистром НУ.

- Дата составления и период. Данные реквизиты должны определяться без затруднений. Документ, который формируется за неопределенный период времени, нельзя считать учетной документацией. Дата создания (формирования, составления) также должна иметь конкретное значение.

- Денежное или натуральное выражение операций. То есть РНУ должен в обязательном порядке содержать информацию о том, в каком выражении была произведена конкретная операция. Например, доход работника начислен в рублях либо получен в натуральной форме.

- Наименование хозяйственной операции. Любой факт хозяйственной деятельности субъекта должен найти отражение в учете, а следовательно, операция должна иметь определенное наименование. Например, начислен доход, предоставлен вычет, удержан налог, перечислен страховой взнос и так далее.

- Сведения об ответственном исполнителе, его Ф.И.О., должность и подпись. Формы аналитических регистров налогового учета должны быть оформлены соответствующим образом, а также заверены подписью (с расшифровкой) ответственного лица.

Следовательно, аналитические РНУ — это сводные (обобщенные) формы фискального учета, данные которого систематизированы и сгруппированы соответствующим образом ( гл. 25 НК РФ ) за определенный период времени (отчетный период), без разделения по счетам бухучета.

Что такое налоговый регистр

Начнем с основных понятий, связанных с налоговыми регистрами. Тут надо помнить, что регистры — элемент налогового учета, вести который обязаны только организации, являющиеся плательщиками налога на прибыль, а также налоговые агенты по НДФЛ. Причем в части НДФЛ все достаточно ясно и лишних требований инспекторы тут не предъявляют. Ведь если в организации или у предпринимателя нет сотрудников, то и спрашивать с них, как с налоговых агентов по НДФЛ нечего. А вот в части налога на прибыль все далеко не так однозначно.

К сожалению, в Налоговом кодексе четко не зафиксировано, что налоговые регистры обязаны вести исключительно плательщики налога на прибыль. Это позволяет налоговым органам требовать регистры и от тех налогоплательщиков, которые не платят налог на прибыль. При этом инспекторы ссылаются на подпункт 3 пункта 1 статьи 23 Налогового кодекса, который требует от всех налогоплательщиков вести учет доходов, расходов и объектов налогообложения. И, дескать, в этой норме ни слова не сказано, что речь идет только о налоге на прибыль.

Однако от таких требований достаточно легко «отбиться»

Нужно лишь обратить внимание излишне ретивых инспекторов на то, что в упомянутом подпункте статьи 23 НК РФ говорится: вести учет налогоплательщики должны, если такая обязанность предусмотрена законодательством о налогах и сборах. Так вот, обязанность вести налоговые регистры, кроме статьи 230, посвященной НДФЛ, предусмотрена только в статьях 313 и 314 Налогового кодекса. А эти статьи относятся к налогу на прибыль и больше ни к чему! Подтверждает данные выводы и Минфин — в письме от 01.08.07 № 03-03-06/1/531 четко указано, что организации обязаны вести налоговый учет для исчисления налога на прибыль организаций

Так что если ваша организация не является плательщиком налога на прибыль (то есть находится на УСН, ЕСХН или ЕНВД), либо если вы предприниматель, то вопросы налоговых регистров в части, не связанной с НДФЛ по наемным работникам, вас волновать вообще не должны

А эти статьи относятся к налогу на прибыль и больше ни к чему! Подтверждает данные выводы и Минфин — в письме от 01.08.07 № 03-03-06/1/531 четко указано, что организации обязаны вести налоговый учет для исчисления налога на прибыль организаций. Так что если ваша организация не является плательщиком налога на прибыль (то есть находится на УСН, ЕСХН или ЕНВД), либо если вы предприниматель, то вопросы налоговых регистров в части, не связанной с НДФЛ по наемным работникам, вас волновать вообще не должны.

Налоговые регистры

Статья 314 НК РФ целиком посвящена аналитическим регистрам налогового учета, которые представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 НК РФ. В связи с тем что единых утвержденных форм регистров налогового учета не существует, организация должна разрабатывать их самостоятельно и указывать в учетной политике для целей налогообложения.

При этом нужно помнить, что, в отличие от регистров бухгалтерского учета, налоговые формы предназначены для систематизации данных без распределения (отражения) по счетам бухгалтерского учета. Взамен счетов для налоговых регистров введен перечень обязательных реквизитов, поименованных в абз. 10 ст. 313 НК РФ. Напомним, для бухгалтерских регистров (не путать с первичными документами!) обязательные реквизиты законодательством не установлены.

Налоговых реквизитов немного: одни идентифицируют сам регистр (наименование, дату составления), другие — хозяйственную операцию в натуральном (если это возможно) и денежном выражении. Так же как и бухгалтерские регистры, налоговые формы учета должны быть подписаны составившими их ответственными лицами, которые могут вести регистры как на бумажных носителях, так и в электронном виде (абз. 6 ст. 314 НК РФ). При этом нужно определиться с методологией ведения налогового учета. Поясним, о чем идет речь.

Налоговый кодекс предоставляет организации право выбора из нескольких вариантов формирования регистров налогового учета (абз. 3 ст. 313 НК РФ):

- принять в качестве налоговых регистры бухгалтерского учета, дополнив их необходимыми реквизитами;

- сформировать самостоятельные регистры налогового учета.

Безусловно, проще и заманчивее первый вариант, которым можно воспользоваться, если порядок отражения и группировки операций для целей налогообложения соответствует бухгалтерскому учету. В этом случае налоговую базу можно рассчитать по бухгалтерским регистрам, внеся в них при необходимости дополнительные сведения. Но представим другую ситуацию, когда дополнительной «налоговой» информации в таком универсальном регистре не меньше, чем «первичной», взятой из бухучета. Тогда имеет смысл обратиться ко второму варианту и сформировать самостоятельные регистры налогового учета, чтобы не перегружать излишними сведениями регистры бухгалтерского учета.

Бытует мнение, что прямая обязанность вести налоговый учет (в том числе формировать налоговые регистры) возникает только тогда, когда данных бухгалтерского учета недостаточно. Такую точку зрения не разделяют чиновники, считая, что организация должна в обязательном порядке вести налоговый учет для исчисления налога, а вот формы аналитических регистров плательщик может разработать самостоятельно (Письмо Минфина России от 01.08.2007 N 03-03-06/1/531). Главное, чтобы имеющаяся в документах (реквизитах) аналитического учета информация содержала все необходимые сведения для исчисления налоговой базы и составления налоговой отчетности.

Итак, налоговые регистры нужны. Как же их все-таки вести? Практика показывает, что есть два пути: либо непосредственно в бухгалтерской программе, либо с использованием отчетных форм бухгалтерской программы, но в отдельном табличном редакторе (проще говоря, в таблице базы данных, например Excel). Бухгалтерская программа больше подходит для ведения регистров, тем более что во многих продуктах предусмотрена возможность одновременного заполнения бухгалтерских и налоговых документов, но не все пользуются этим, ведь программу нужно подстраивать под налоговый учет каждого предприятия. Поэтому нередко можно встретить ведение налоговых регистров в табличных редакторах, которые работают проще и понятнее, чем многие бухгалтерские программы. В связанных таблицах также видна структура взаимодействия налоговых регистров, что в бухгалтерской программе часто не прослеживается

В связи с этим в рамках статьи уделим внимание проверенному способу ведения налоговых регистров — в отдельном файле Excel. При этом напоминаем, информация для рабочего налогового файла берется из бухгалтерского учета, то есть непосредственно из различных отчетов используемого на предприятии программного продукта

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

Как вести аналитический бухгалтерский учет, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

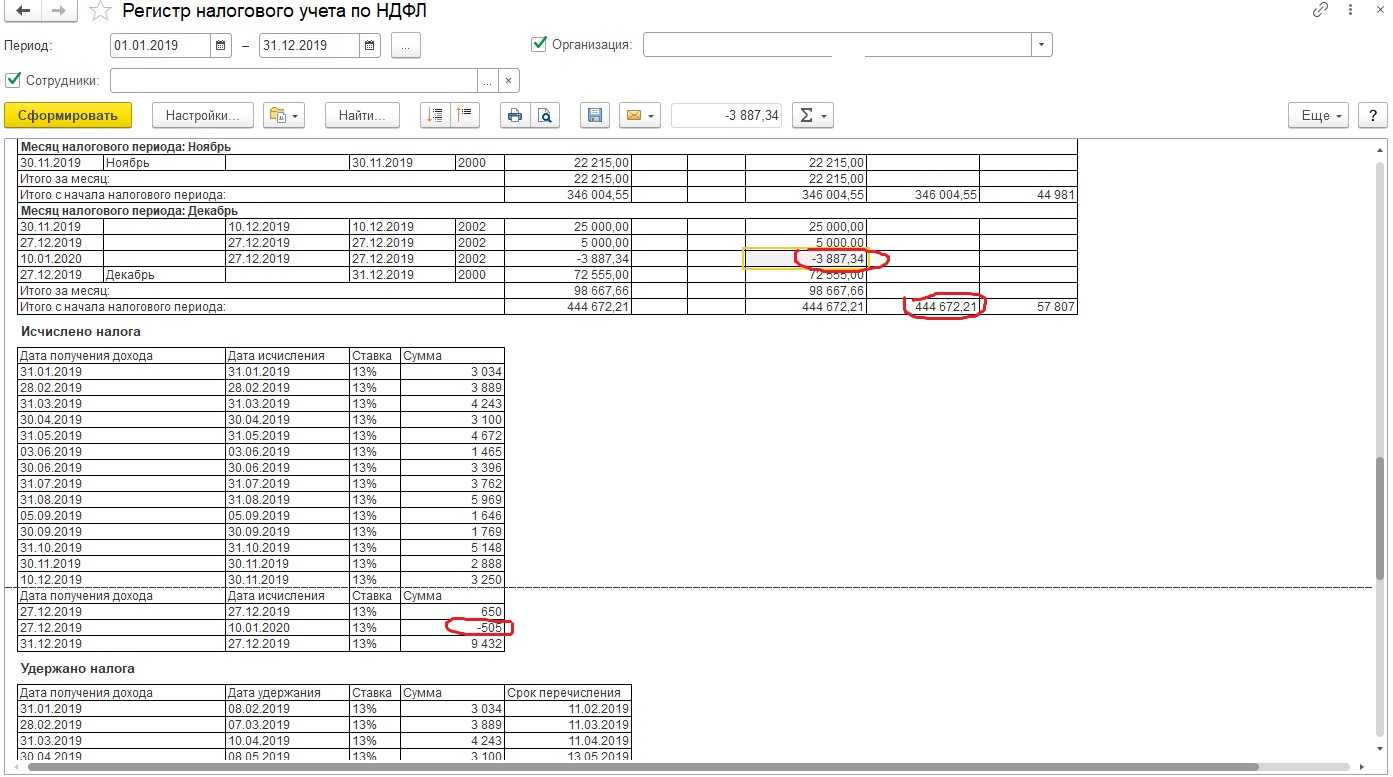

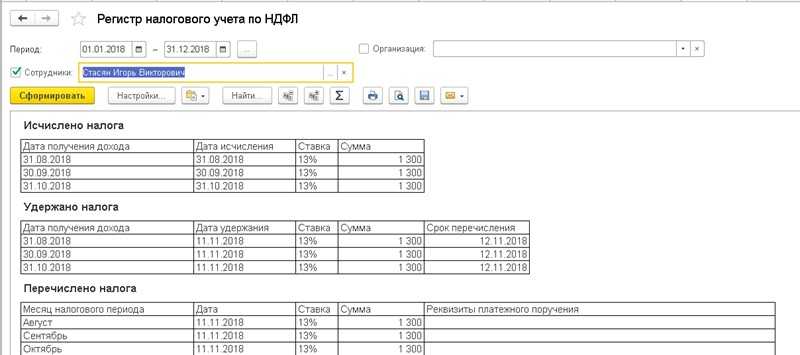

Регистры налогового учета в 1С 8.3

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Налог на прибыль » Регистры налогового учета в 1С 8.3

Налоговые регистры в 1С 8.3 редакция 3.0 – что это? Кто должен вести регистры налогового учета? Для чего они предназначены? Какие регистры налогового учета можно вести автоматически в программе 1С 8.3 Бухгалтерия 3.0? Обо всем этом узнаем далее.

Формы регистров налогового учета и порядок их отражения в 1С 8.3

Вести налоговые регистры налогоплательщиков налога на прибыль обязывает ст. 313 и 314 Налогового кодекса. Однако там четко прописан лишь перечень обязательных реквизитов этого документа:

- Название;

- Дата или период;

- Наименование операции;

- Измерители;

- Ответственные за составление и их подписи.

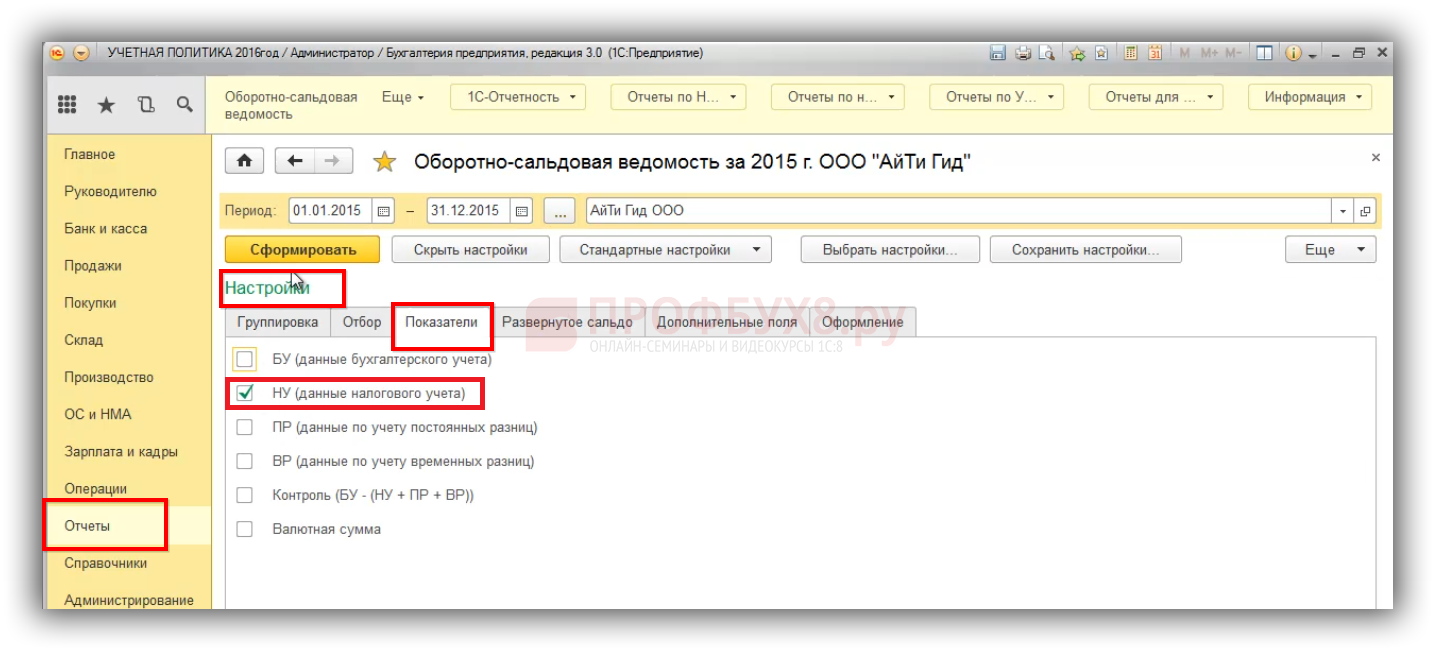

Форма же регистров, их перечень и содержание оставлены на усмотрение самих налогоплательщиков. Главное, чтобы они раскрывали порядок формирования налоговой базы. Разрешено даже использовать в этом качестве бухгалтерские регистры, если они содержат достаточно для расчета налога данных. В программе 1С 8.3 это могут быть оборотно-сальдовые ведомости, если их настроить следующим образом:

В оборотно-сальдовой ведомости (карточке счета и т.п.) на закладке Показатели нужно убрать галочку бухгалтерский учет и поставить налоговый учет. Таким образом, в отчете отразятся только данные налогового учета по счетам.

Тем не менее, относиться легкомысленно к этим документам не стоит, так как отсутствие регистров – повод для штрафа за грубое нарушение учета

Перечень и форму регистров нужно утвердить в Учетной политике по налоговому учету, принимая во внимание, что именно эти регистры обязаны предоставить при запросе налоговому органу

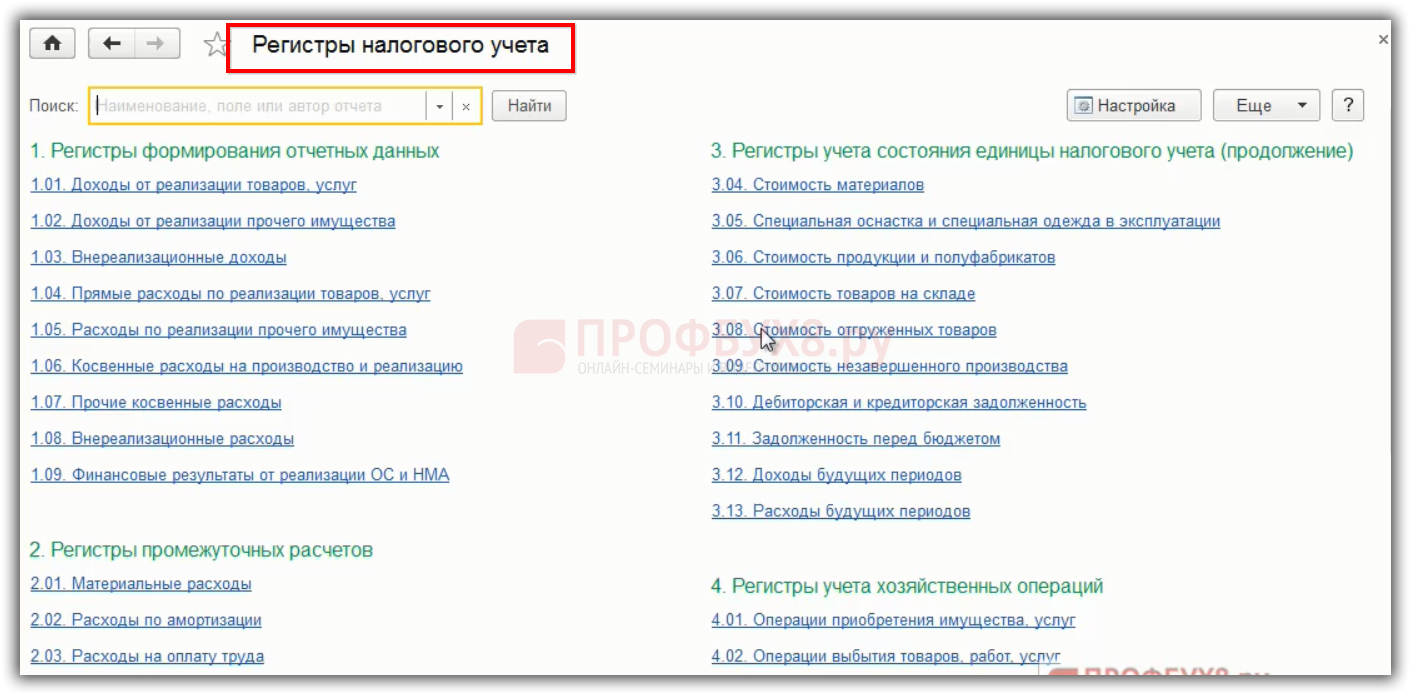

Аналитические регистры налогового учета в 1С 8.3

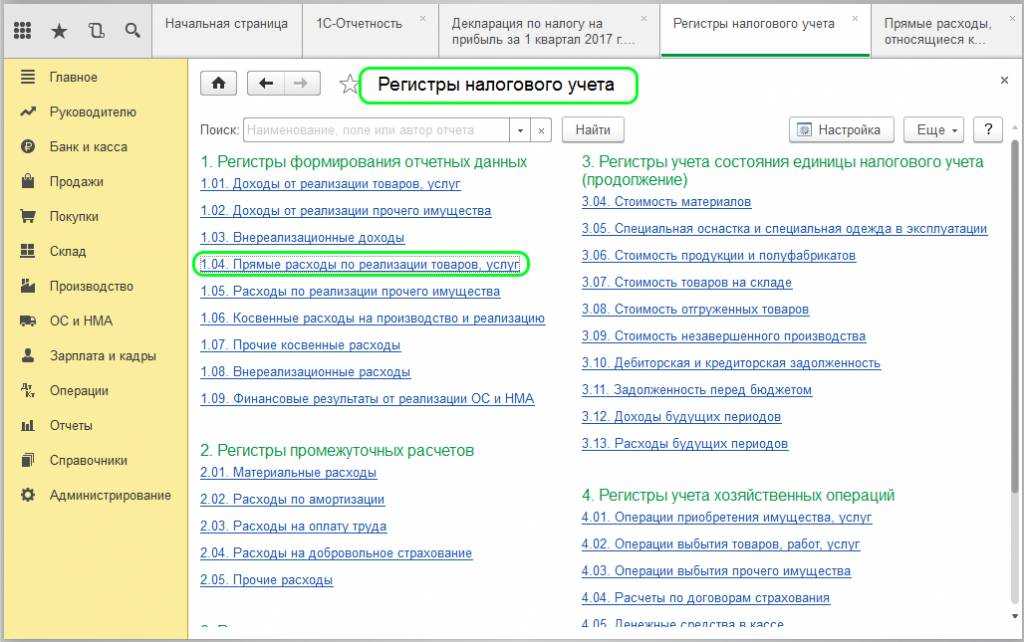

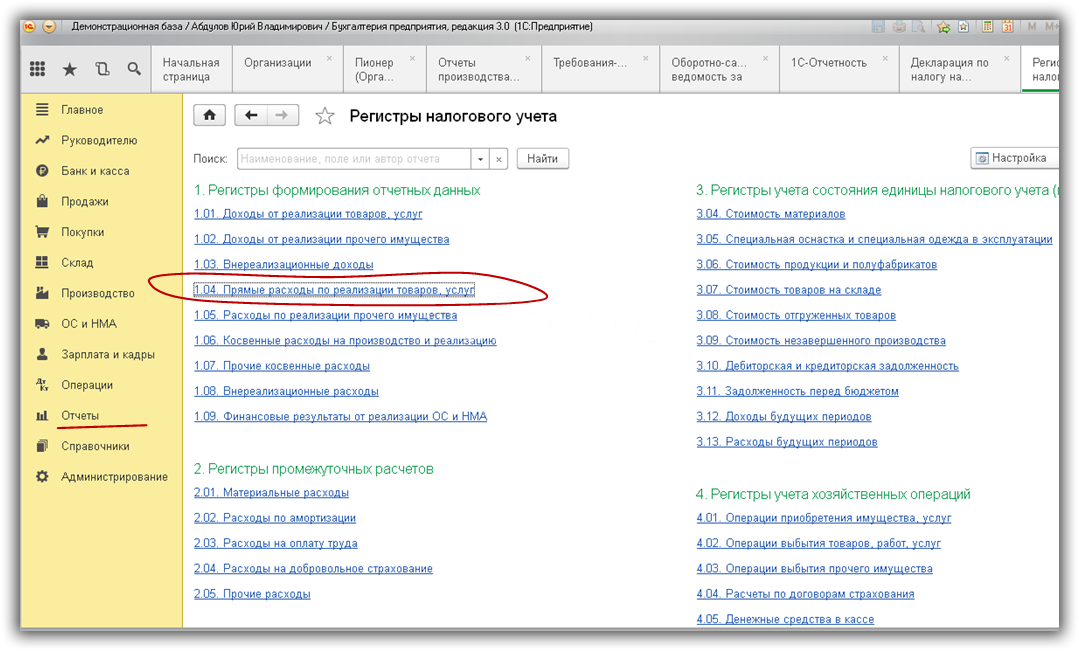

В программе 1С 8.3 Бухгалтерия 3.0 представлено четыре блока аналитических регистров: Отчеты – Налог на прибыль – Регистры налогового учета:

Это не означает, что они все обязательны. Нужно выбрать те, что актуальны именно для организации. Рассмотрим их поближе. Первый блок содержит регистры, в которых отражается информация о доходах и расходах, попадающих непосредственно в декларацию по налогу на прибыль:

Остальные регистры носят информативный, вспомогательный характер, детализируют информацию различных участков учета. По ним можно ориентироваться при проверке декларации и поиске ошибок. По кнопке Настройка можно отметить только те отчеты, которыми пользуетесь в базе 1С 8.3, остальные будут скрыты:

Всегда можно вернуть автоматические настройки, воспользовавшись функцией Сбросить мои настройки в меню Еще:

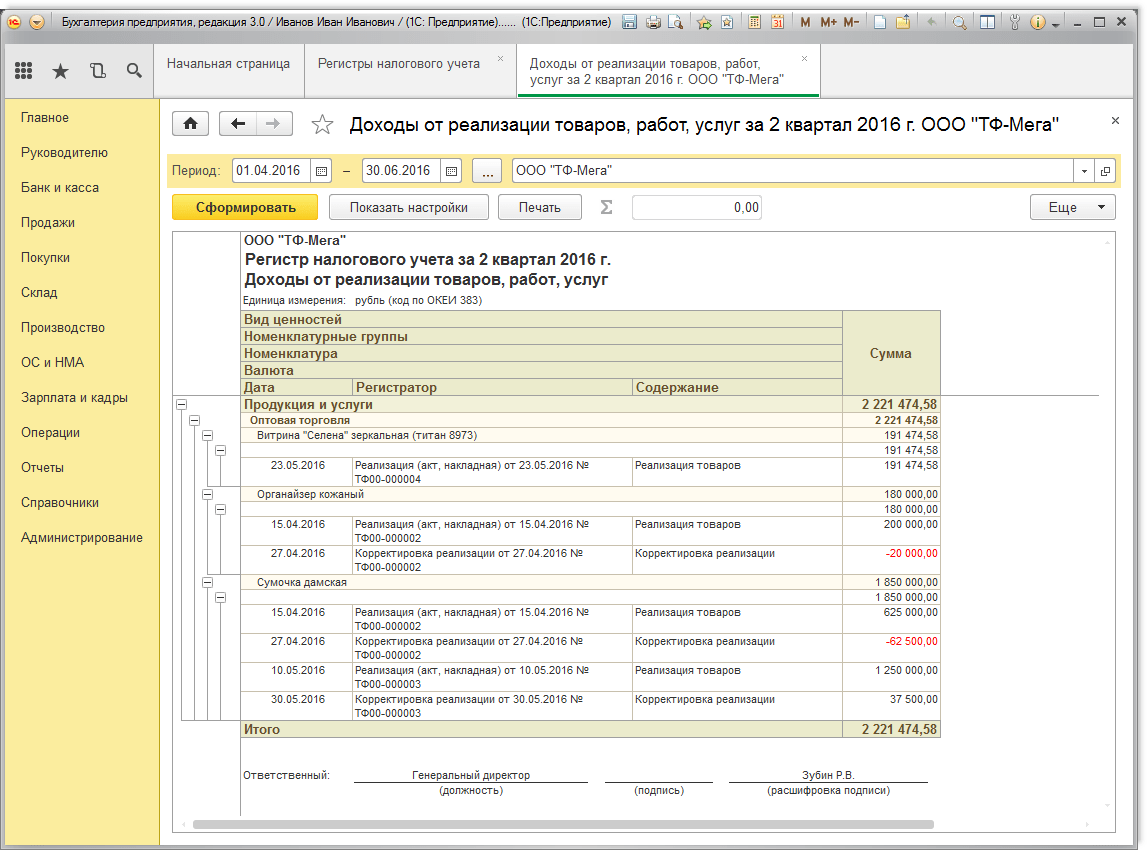

Образец заполнения регистров налогового учета в 1С 8.3

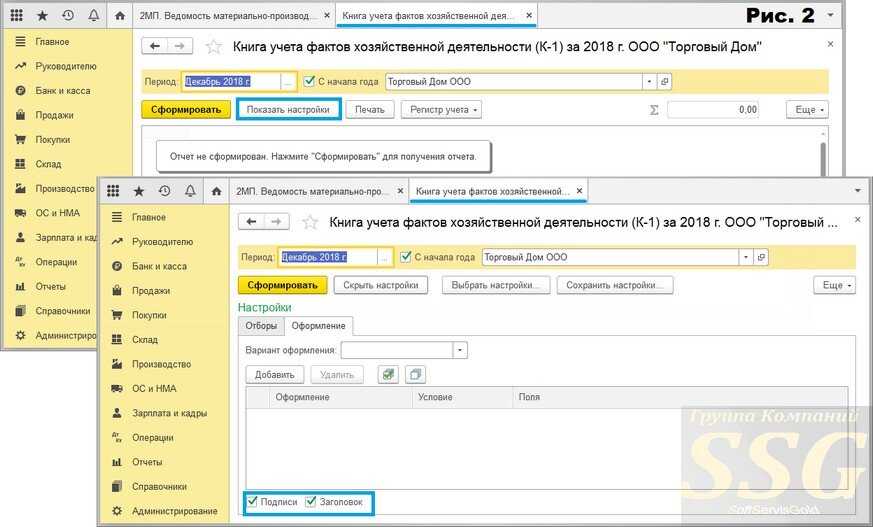

Рассмотрим, какие настройки доступны внутри самих регистров. Как обычно, это Группировка, Отборы, Дополнительные поля, Сортировка, Оформление:

То, что может заинтересовать в рамках данного материала, находится на закладке Оформление. Чтобы распечатанный регистр соответствовал требованиям законодательства, он должен содержать все обязательные реквизиты, о которых говорилось выше. Для этого нужно проставить отметки напротив нужных реквизитов:

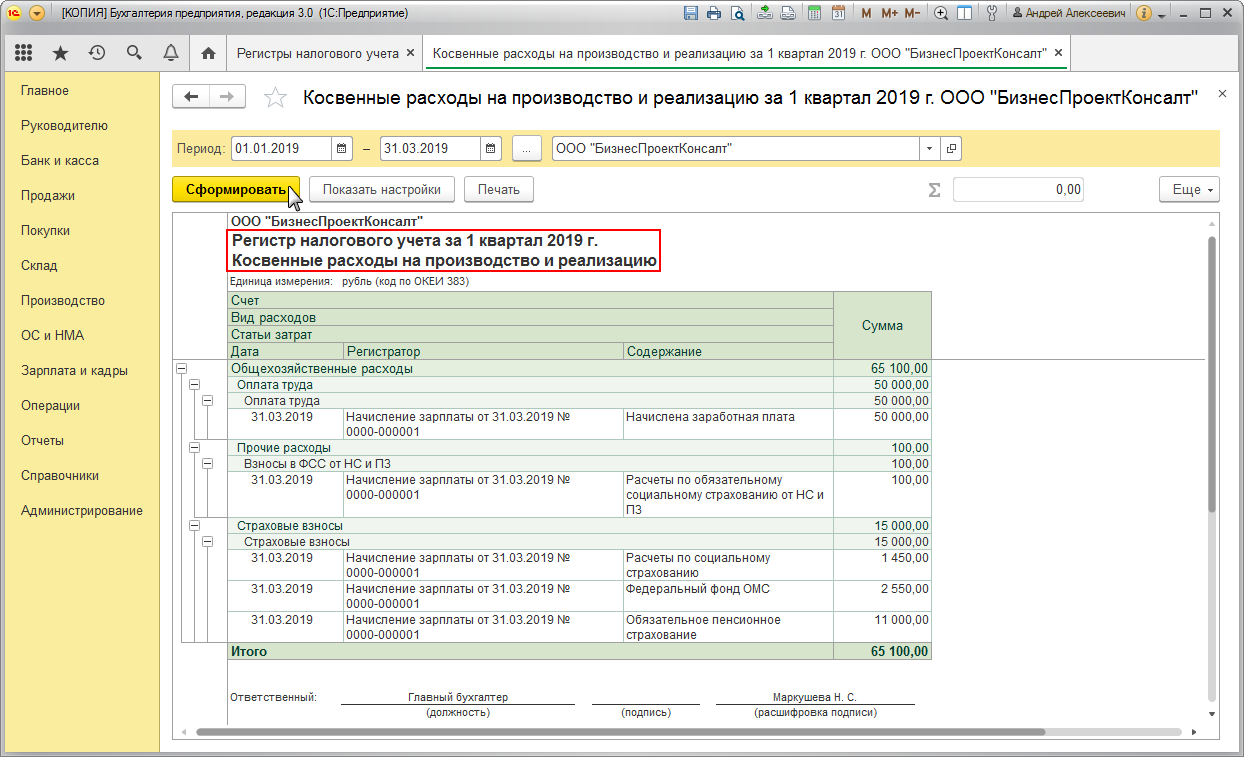

После формирования, в отчете появятся все необходимые сведения:

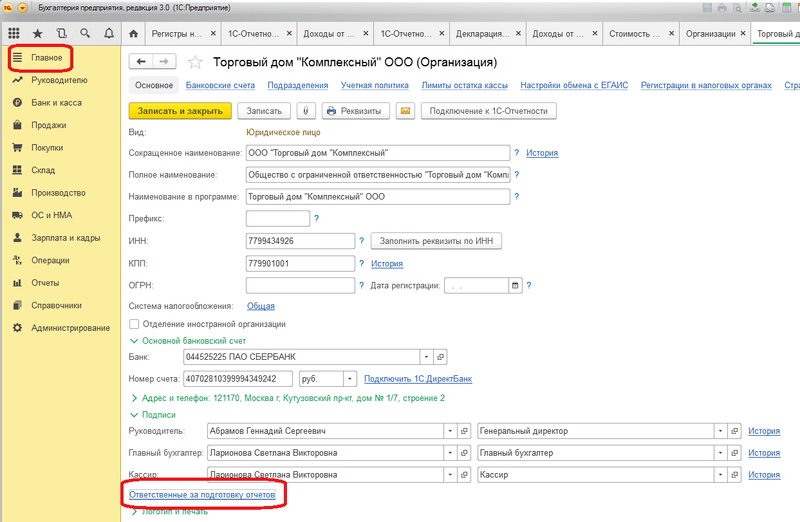

Назначить ответственного за ведение регистра в 1С 8.3 Бухгалтерия можно в разделе меню Главное – Реквизиты организации – Подписи:

Еще одна интересная настройка регистров – Отбор:

Добавив этот реквизит в отчет, увидим параметры, по которым в программе 1С 8.3 настроен отбор данных в конкретный регистр:

В 1С 8.3 можно настроить отчет необходимым образом и по кнопке Еще – Сохранить настройки, либо Сохранить вариант отчета:

При втором варианте, видоизмененный отчет появится в перечне регистров:

Кроме того, в 1С 8.3 можно настроить его доступность другим пользователям:

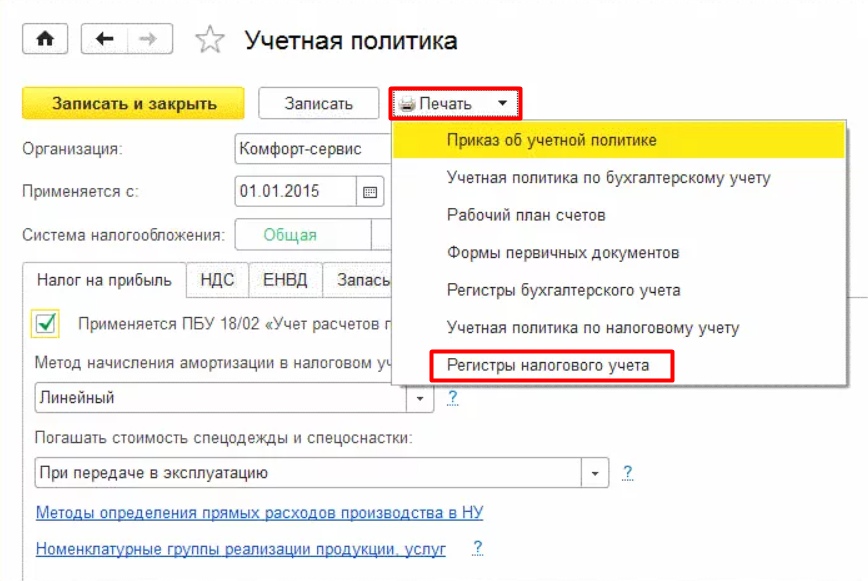

Как распечатать бланки налоговых регистров к Учетной политике

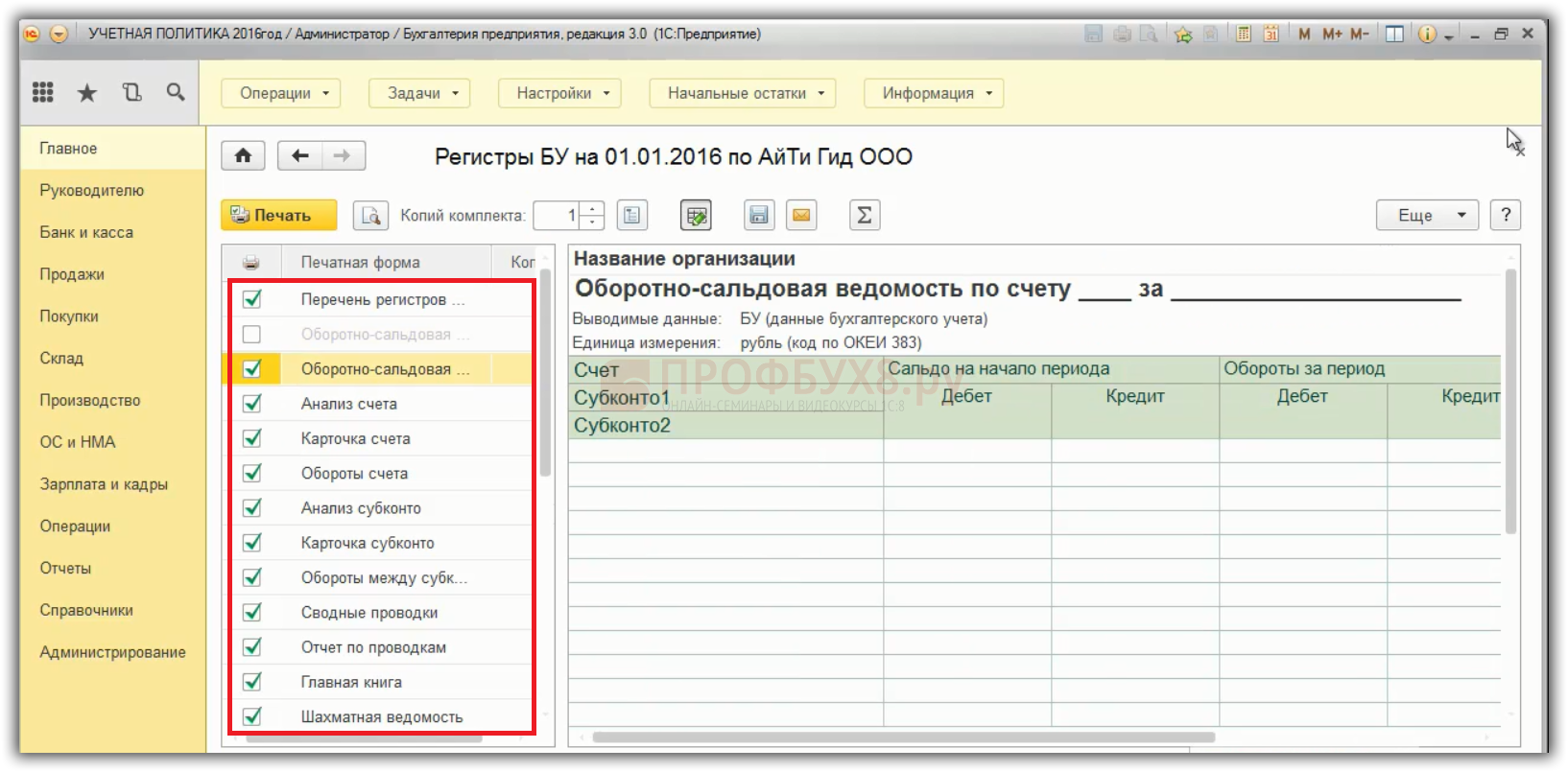

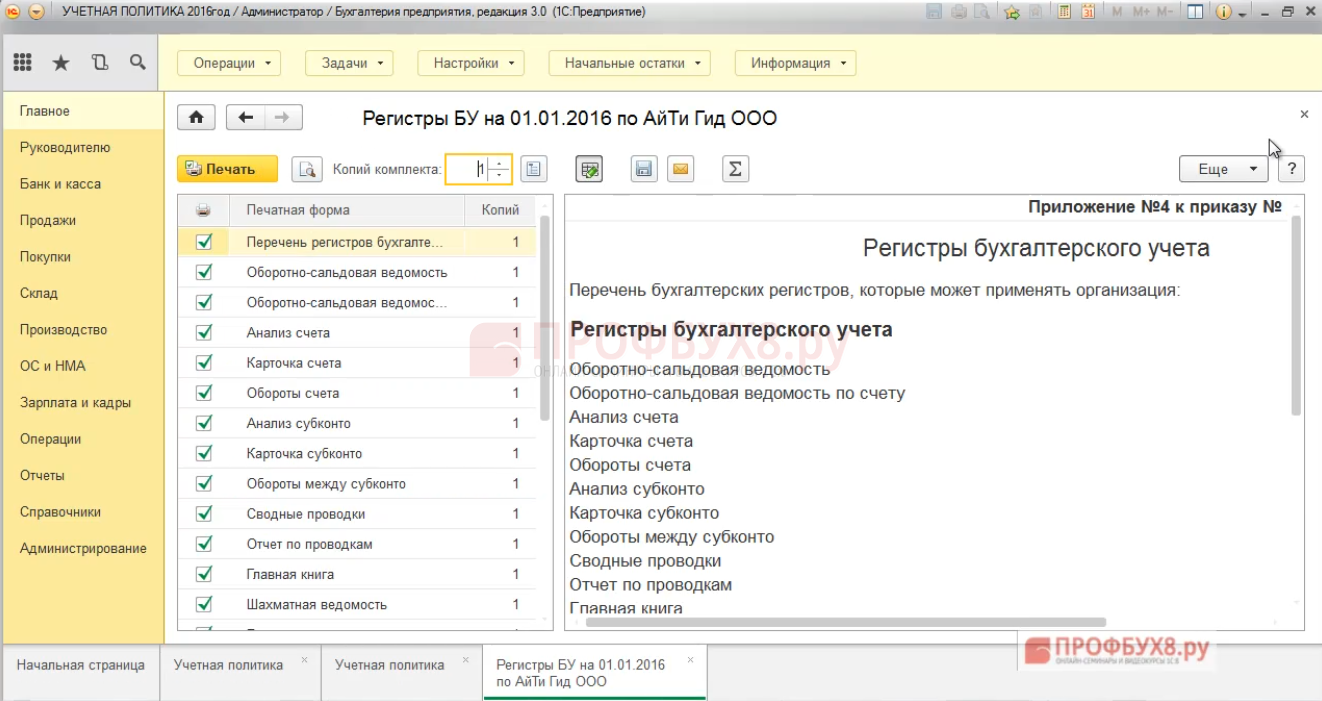

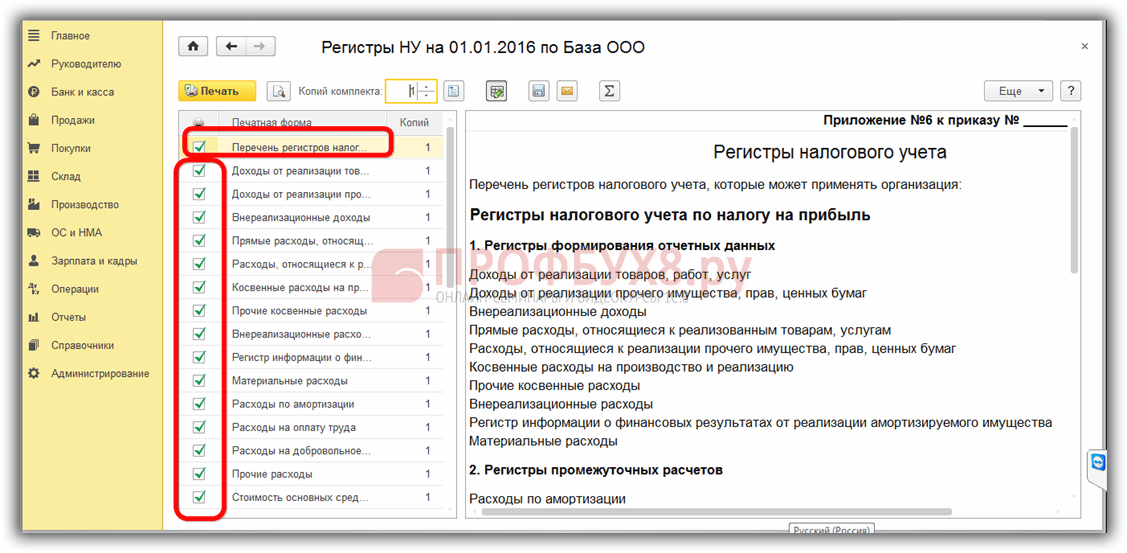

В конфигурации 8.3 разработчиками программы 1С предоставлена возможность распечатать регистры налогового учета к учетной политике в разделе Главное – Учетная политика:

После того как настроена и записана учетная политика, можно распечатать перечень выбранных регистров и их формы, отметив нужные галочками:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш семинар по ошибкам в налоговом учете в 1С 8.3:

Поставьте вашу оценку этой статье: (1 5,00 из 5) Загрузка…

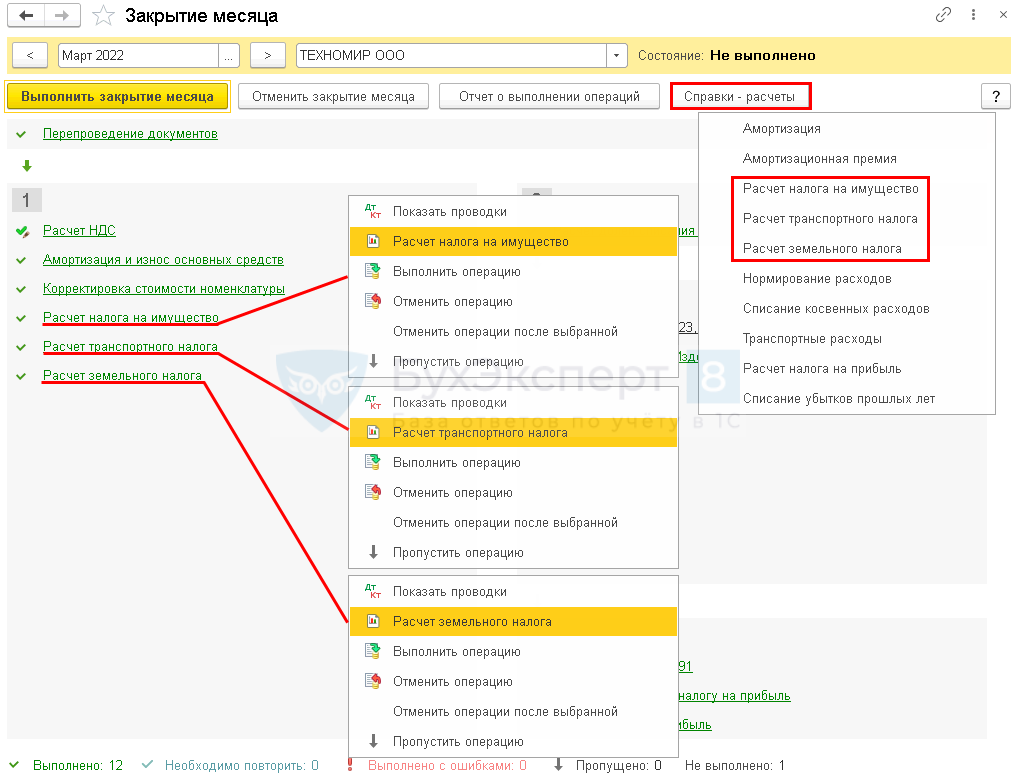

Перечень регистров налогового учета (что такое регистры налогового учета)

Перед вами перечень наиболее часто применяемых регистров налогового учета (возможно, какие-то регистры в данном списке не упомянуты, но должны использоваться на конкретном предприятии — их необходимо разработать и оформить самостоятельно):

- Регистр-расчет «Формирование стоимости объекта учета».

- Регистр учета целевых средств, использованных не по целевому назначению.

- Регистр-расчет амортизации нематериальных активов.

- Регистр учета использования целевых поступлений.

- Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО.

- Регистр учета использования целевых средств.

- Регистр-расчет стоимости списанных товаров по методу ФИФО.

- Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств».

- Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде.

- Регистр учета убытков обслуживающих производств и хозяйств.

- Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

- Регистр учета доходов текущего периода.

- Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату.

- Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав).

- Расчет резерва сомнительных долгов текущего отчетного (налогового) периода.

- Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг.

- Акт инвентаризации кредиторской задолженности на отчетную дату.

- Регистр учета внереализационных расходов текущего периода.

- Регистр учета договоров на добровольное страхование работников.

- Регистр-расчет остатка транспортных расходов.

- Регистр учета расходов по добровольному страхованию работников.

- Регистр учета стоимости реализованного прочего имущества.

- Регистр-расчет учета расходов по страхованию работников текущего периода.

- Регистр-расчет «Финансовый результат от реализации амортизируемого имущества».

- Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися компаниями, указанными в пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета прочих расходов текущего периода.

- Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется компаниями, не являющимися предприятиями, перечисленными в тексте пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета стоимости товаров, списанных в отчетном периоде.

- Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам.

- Регистр-расчет амортизации основных средств.

- Регистр-расчет резерва расходов на гарантийный ремонт.

- Регистр учета начисления налогов и сборов, включаемых в состав расходов.

- Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт.

- Регистр учета расходов по оплате труда.

- Регистр информации об объекте основных средств.

- Регистр-расчет сумм начисленных штрафных санкций за отчетный период.

- Регистр информации об объекте нематериальных активов.

- Регистр учета расхода денежных средств.

- Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО.

- Регистр учета поступлений денежных средств.

- Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО.

- Регистр учета операций выбытия имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости.

- Регистр учета операций приобретения имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости.

- Регистр учета расчетов по штрафным санкциям.

- Регистр учета расходов будущих периодов.

- Регистр учета расходов на гарантийный ремонт.

- Регистр учета операций по движению дебиторской задолженности.

- Регистр движения резерва по сомнительным долгам.

- Регистр учета операций по движению кредиторской задолженности.

- Регистр учета расчетов с бюджетом.