Как оформить учетную политику

1. Описание основных принципов учета

Первым шагом является описание основных принципов учета, включая принципы оценки и учета активов, обязательств, доходов и расходов. Определите, какие методы и правила учета будут использоваться в вашей организации.

2. Установление порядка оформления и хранения первичных документов

Необходимо определить порядок оформления и хранения первичных документов, таких как счета-фактуры, договоры, кассовые чеки. Указывайте, какие документы необходимы для проведения операций в учетной системе и каким образом они будут храниться.

4. Установление правил формирования резервов и реклассификации активов и обязательств

Установите правила и параметры для формирования резервных фондов и реклассификации активов и обязательств

Указывайте, какие факторы будут приниматься во внимание при формировании резервов и какие правила применяться при реклассификации имущества и долговой нагрузки

5. Описание порядка формирования и представления финансовой отчетности

Опишите порядок формирования и представления финансовой отчетности вашей организации. Укажите какие данные и документы будут использоваться для составления отчетности, а также сроки и порядок предоставления отчетов сторонним органам, таким как налоговые органы и банки.

6. Обновление учетной политики

Учетная политика должна регулярно обновляться и адаптироваться к изменениям в законодательстве и внутренних правилах организации. Укажите, какие процедуры будут использоваться для обновления и изменения учетной политики и какие органы будут отвечать за ее обновление.

Следуя этим шагам, вы сможете оформить учетную политику, которая отражает особенности вашей торговой организации и соответствует требованиям законодательства.

Как утвердить учетную политику

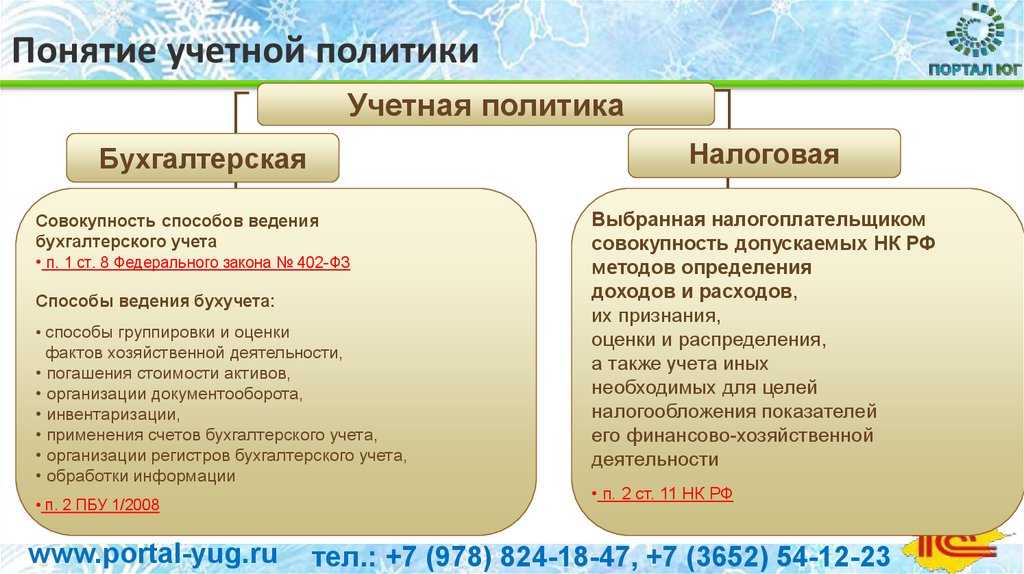

Для целей бухучета

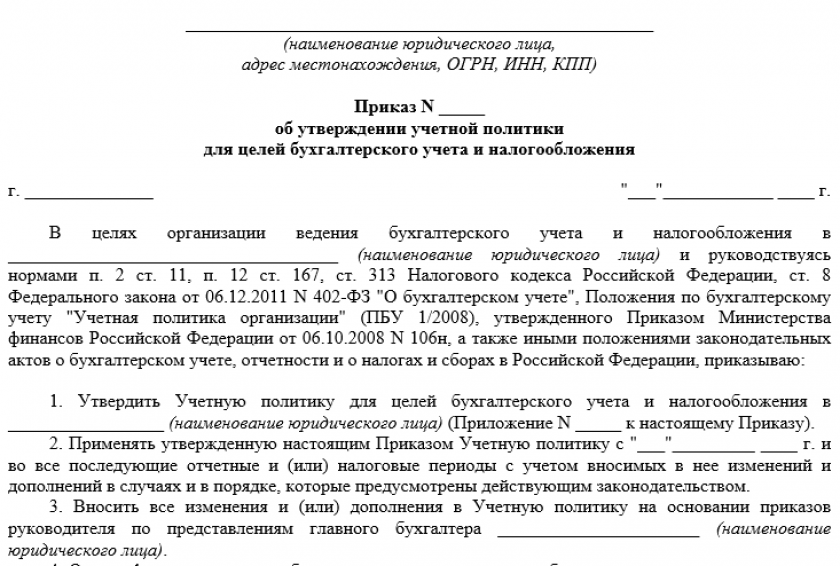

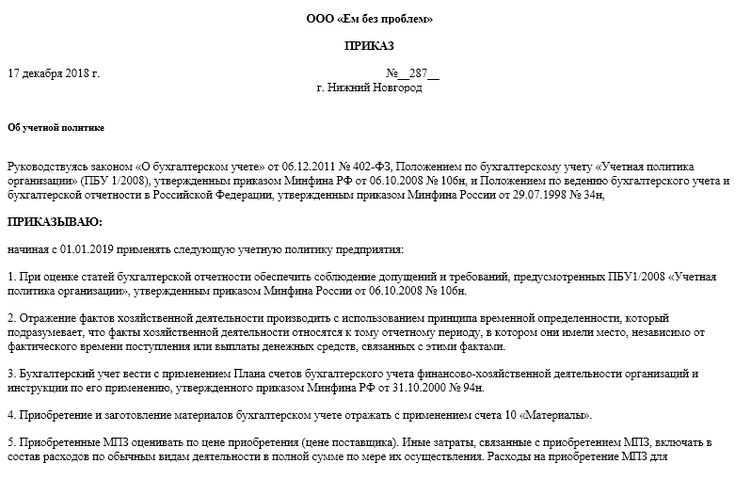

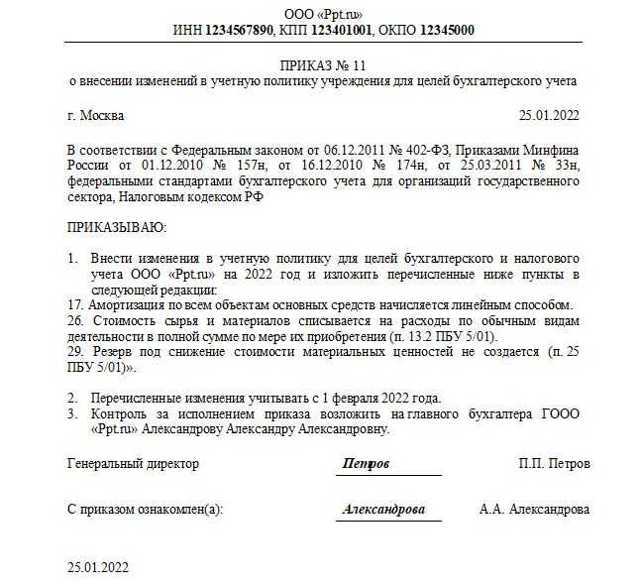

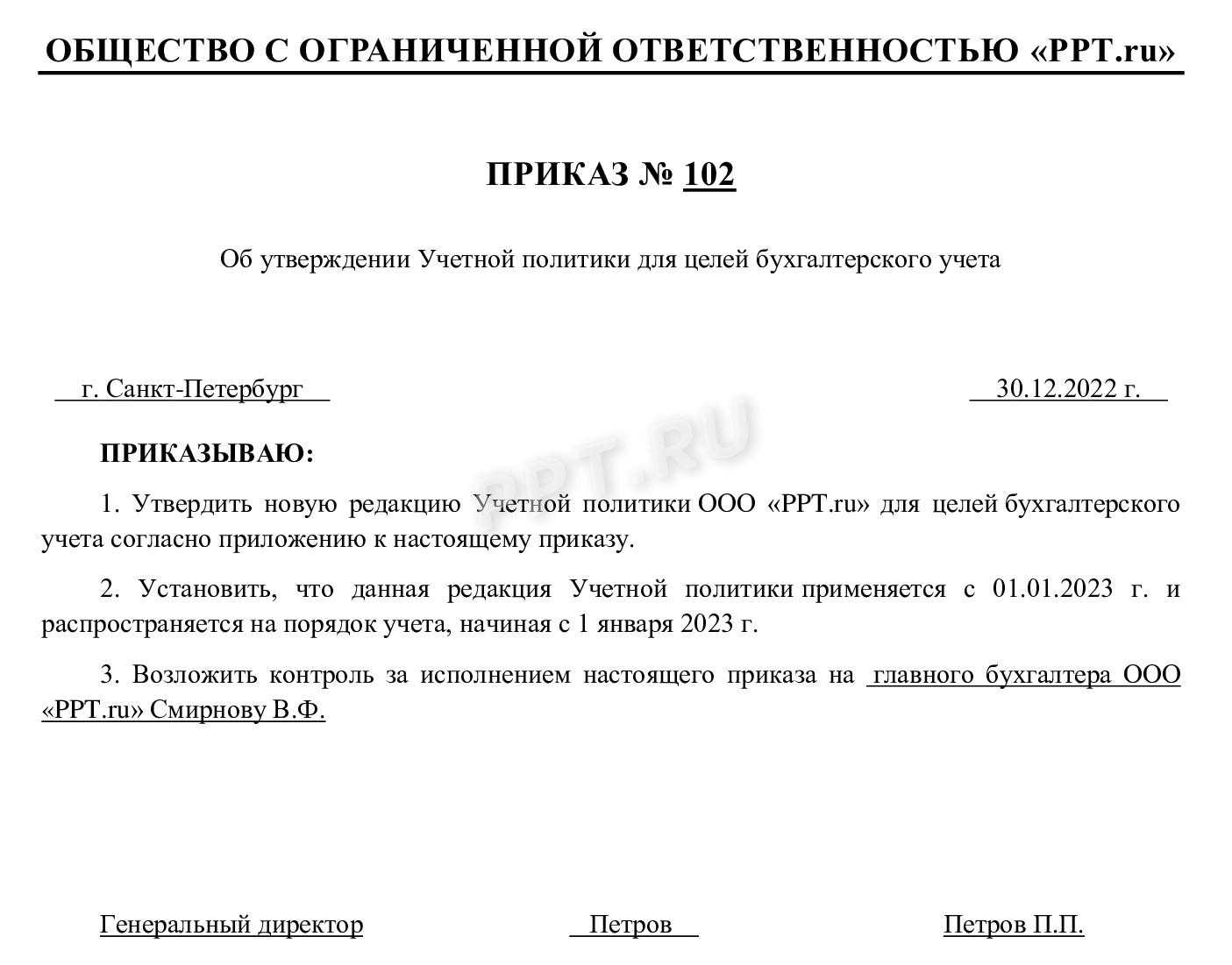

Чтобы утвердить учетную политику, юрлицо издает об этом приказ за подписью директора. Если налоговая инспекция придет с проверкой, то наверняка запросит этот документ. В случае его отсутствия некоторые операции могут посчитать неверно оформленными. Тогда компании грозит доначисление налогов, а также возможны пени и штрафы.

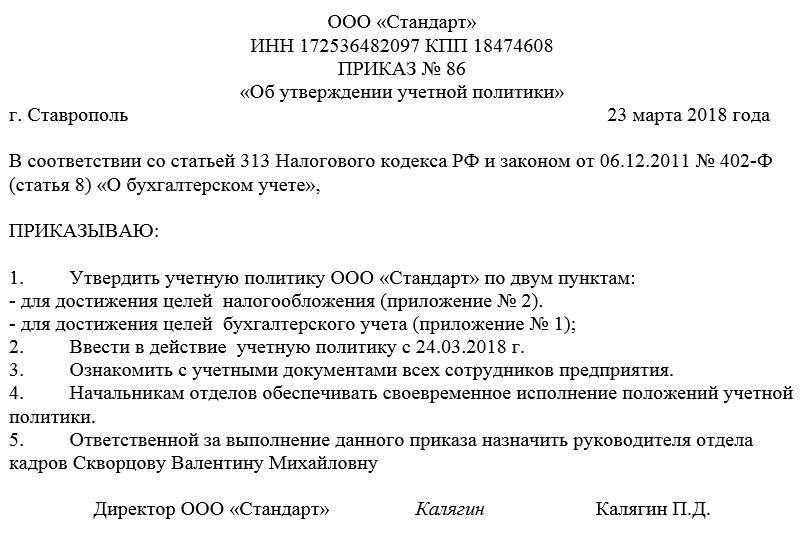

Законодательно утвержденной формы приказа нет

Важно, чтобы в нем был номер, дата и подпись, список сотрудников, которые отвечают за учетную политику. Саму политику можно добавить в текст приказа или приложение к нему.

Политику нужно утвердить в течение 90 дней с момента регистрации нового или реорганизованного юрлица. Если с началом календарного года политика меняется, нужно утвердить новую соответствующим приказом до 1 января текущего года.

Для целей налогового учета

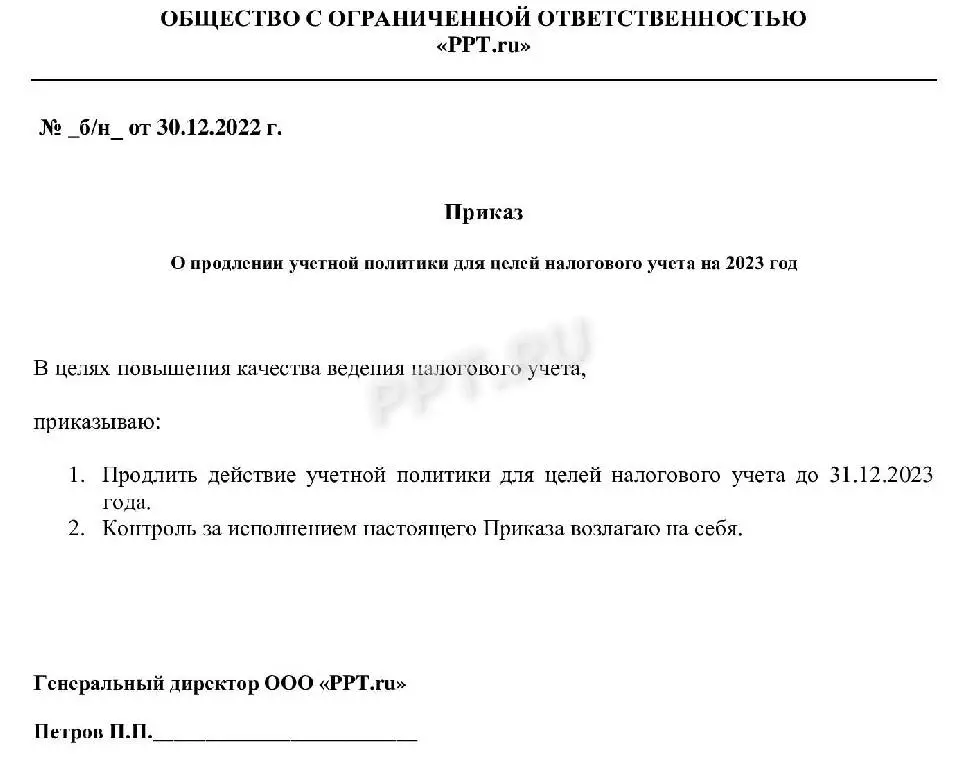

Согласно , ст. 313 НК, утвердить политику для целей налогообложения тоже нужно приказом руководителя. Для политики на следующий год срок — не позднее 31 декабря текущего года ).

Вновь созданные компании утверждают политику для целей НДС не позднее окончания первого налогового периода (квартала). А применяют — со дня создания (). Для утверждения учетной политики по налогу на прибыль сроки не указаны.

При этом ежегодно утверждать новую политику не обязательно — можно применять и ранее утвержденную.

Кто обязан соблюдать учетную политику

Учетную политику должны соблюдать все организации, зарегистрированные как юридические лица, обязанностью которых является ведение бух. учета.

Индивидуальные предприниматели от соблюдения норм учетной политики освобождены ровно как и подразделения иностранных предприятий – для них существует другая нормативно-правовая документация.

Следует отметить один важный момент: не нужно путать бухгалтерский учет (который определяется в соответствии с положениями учетной политики) и налоговый – если для первого есть исключения, то второй обязаны вести все, вне зависимости от области работы и системы налогообложения.

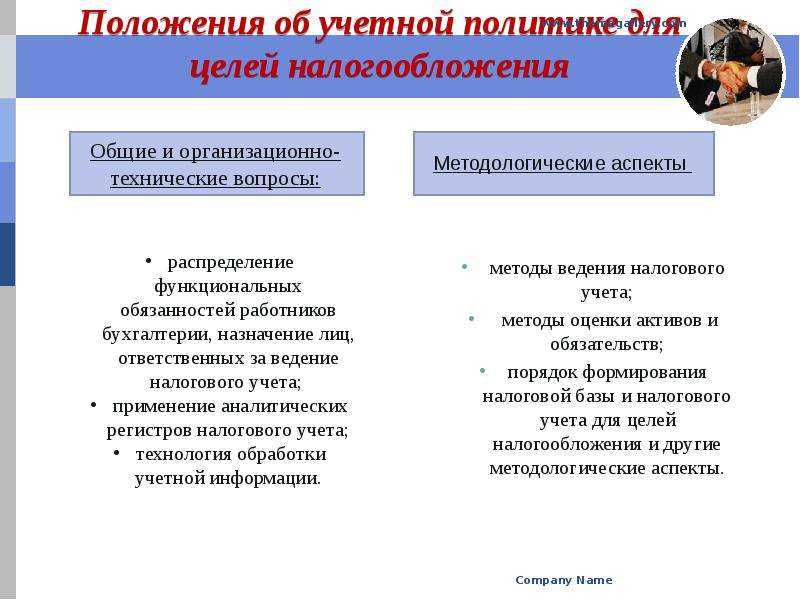

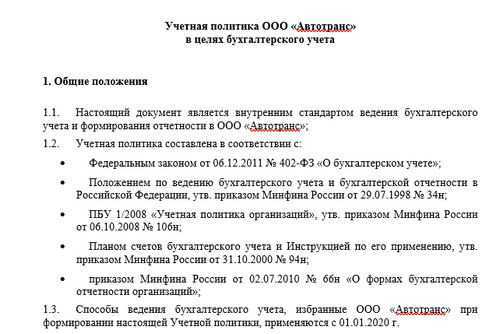

Требования к оформлению учетной политики предприятия

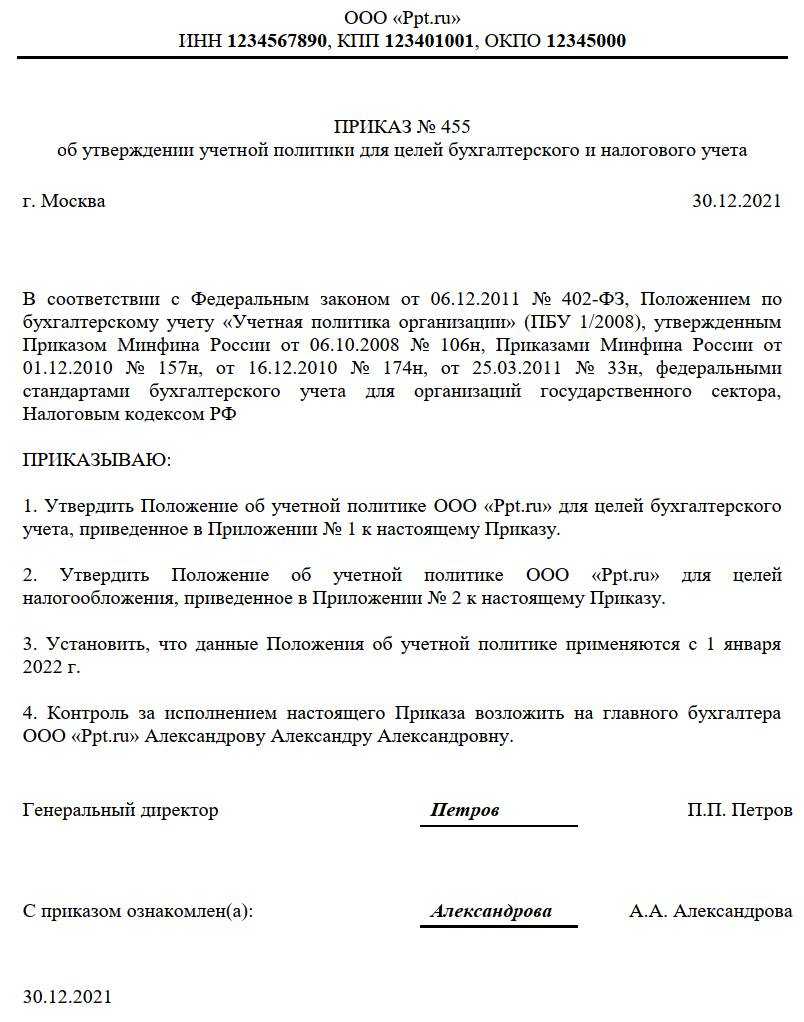

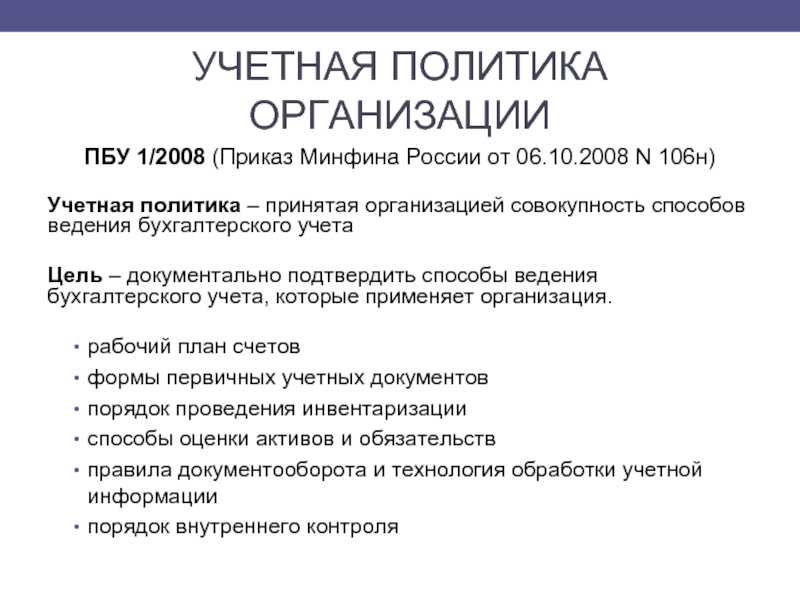

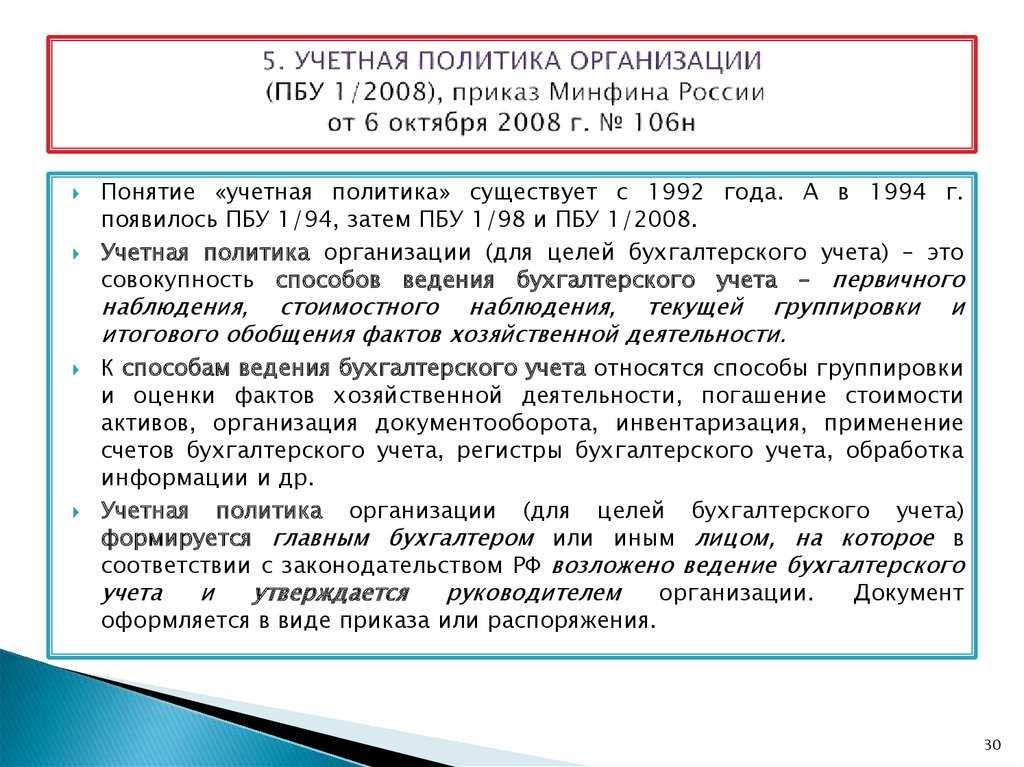

Ни законы, ни другие нормативно-правовые акты не устанавливают жестких требований к оформлению учетной политики. В пункте 8 ПБУ 1/2008 сказано лишь о том, что необходимо составить организационно-распорядительный документ: приказ, распоряжение, стандарт и проч.

На практике подавляющее большинство юрлиц поступают следующим образом: издают приказ об утверждении учетной политики за подписью директора. При налоговых проверках инспекторы обычно запрашивают этот документ. Если он отсутствует, некоторые хозяйственные операции могут признать неверно оформленными, что повлечет доначисление налогов, а также, возможно, начисление пеней и штрафов.

СПРАВКА

Приказ разрешено составить в свободной форме. Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.

Что касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую. В каждой из них оформляют несколько разделов: «основные средства», «распределение на прямые и косвенные расходы», «создание резервов» и т.д. Допустимы и любые другие варианты, если они отвечают нуждам компании.

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

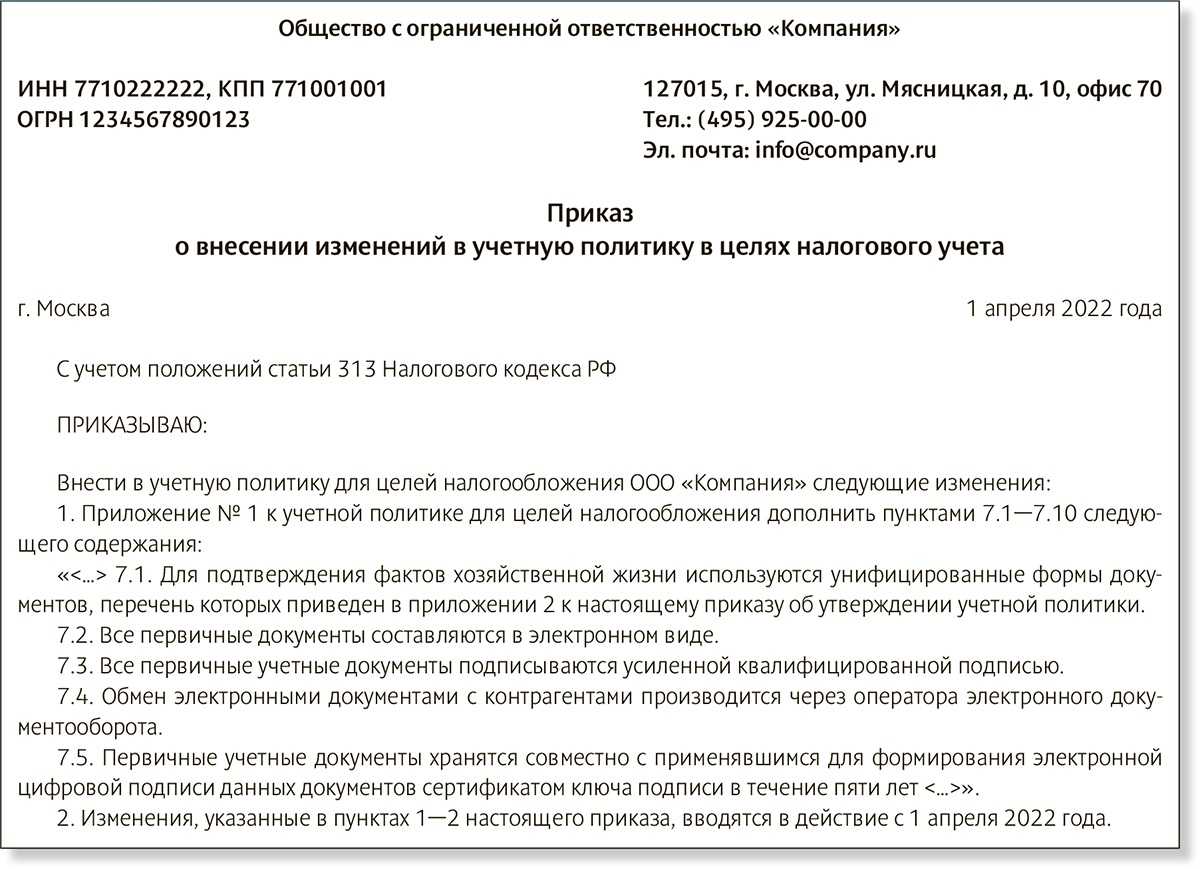

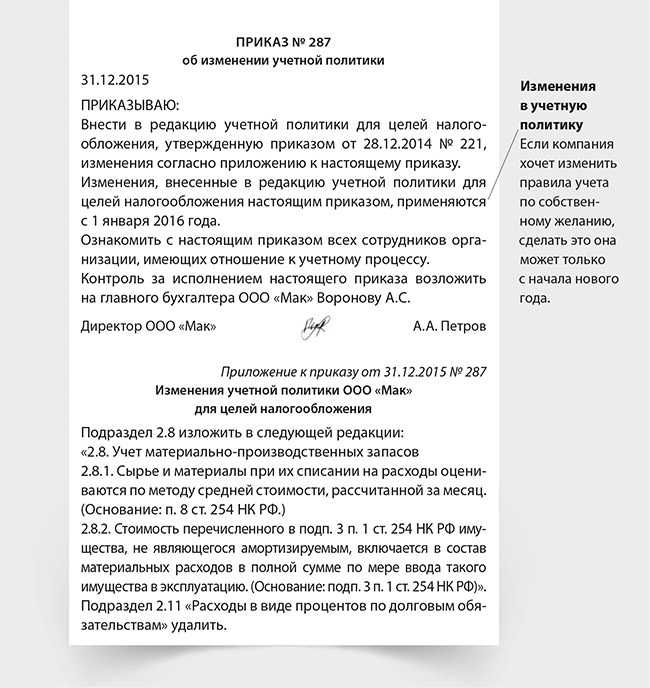

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

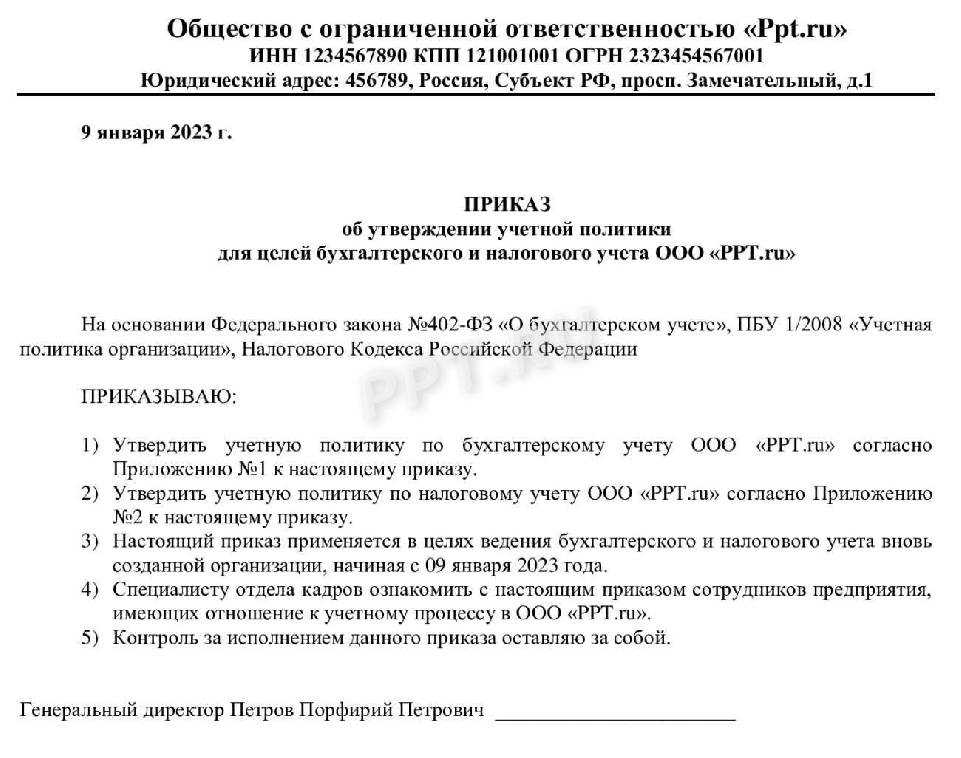

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

Приложение 1

к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Учетная политика ЕСХН и ЕНВДПриведена примерная форма учетной политики для целей налогообложения ЕСХН и ЕНВД

Учетная политика на 2024 год для ОСНО

Некоторые компании ежегодно пользуются шаблонными образцами учетной политики, не адаптируя их под изменившийся закон или условия работы. Разрабатывать или корректировать учетную политику на 2024 год нужно с учетом ПБУ 1/2008. Разберем основные изменения, которые стоит прописать:

- Способ учета. В политике прописывают способы учета операций, которые проводятся организацией. Руководствуются при этом федеральными стандартами, а если в них способ не установлен, то способ нужно разработать исходя из правил, прописанных в стандартах. Документа с утвержденным подобным названием в настоящее время нет, но под федеральным стандартом в настоящее время признается ПБУ 1/2008, то есть руководствоваться при выборе способа учета нужно данным положением. Если в ПБУ для организации способ не предусмотрен, то обратиться следует к МСФО, а затем федеральным и отраслевым стандартам. В последнюю очередь обратиться можно к рекомендациям. Если организации использовали в своей учетной политике рекомендации отраслевых министерств, то в 2024 году следует проверить не будут ли применяемые рекомендации противоречить способам учета по федеральным стандартам или МСФО;

- Новый инвестиционный вычет. Компании с началом 2024 года могут пользоваться новым инвестиционным вычетом. С помощью такого вычета можно уменьшить на расходы по приобретению и модернизации ОС налог на прибыль. В политике на 2024 нужно зафиксировать, то организация будет вычетом пользоваться, а сами правила, содержащие порядок расчета вычета прописывать не нужно. Такие правила устанавливают региональные власти и их можно будет изменить в течение 3-х лет, если регион не предусмотрит иной срок.

Изменение в середине налогового периода

Существенные ошибки, выявленные в бухучете, исправляются как несущественные ошибки в корреспонденции со счетом 91 «Прочие доходы и расходы» без ретроспективного пересчета показателей.

Из всех счетов (утв. приказом Минфина от 31.10.2000 № 94н) организация выбирает те, которые будет использовать в своей работе. В крайнем случае, с разрешения Минфина, допустимо ввести новый счет.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

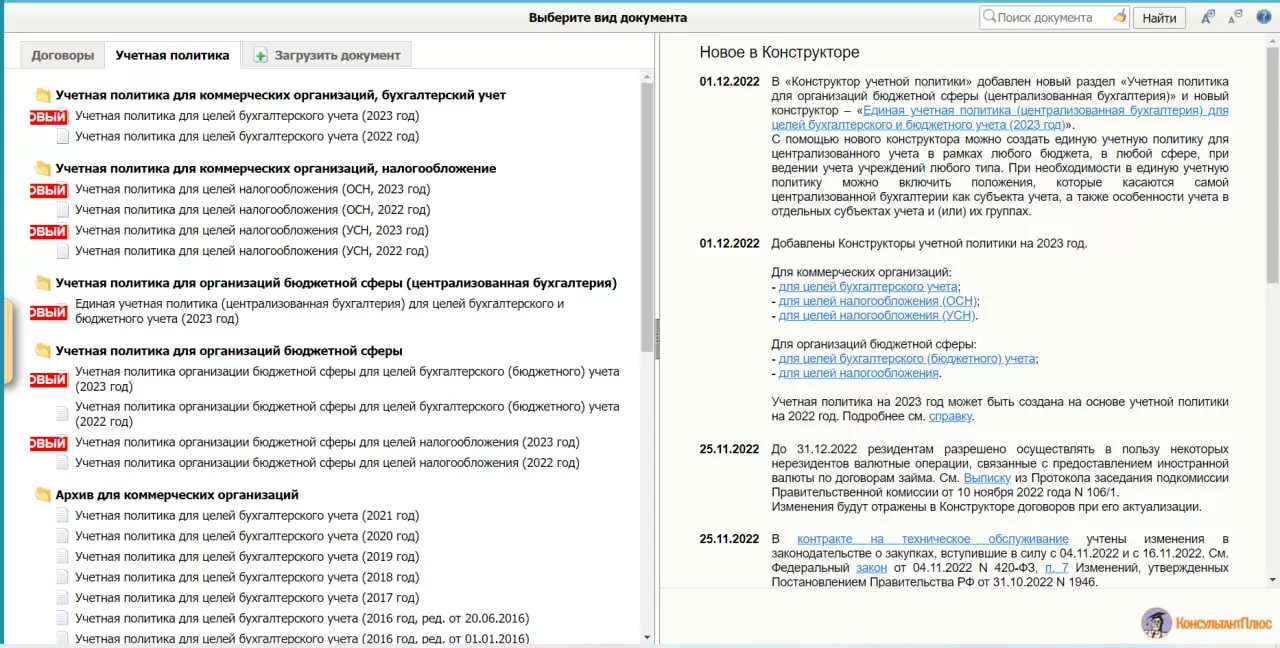

Мы вам поможем! Наш конструктор учетной политики на 2020 г. позволяет сформировать небольшую учетную политику организации (образец 2020 ) для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак не обойтись. Для каждого такого показателя мы приводим несколько возможных вариантов учета.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

Москва 31 декабря 2021 г.

Организация может определить стартовое значение для каждого работника, либо для подразделения в целом (см. «Как «бывшим» малым предприятиям создать резерв по предстоящим отпускам в бухгалтерском учете»).\n\n\n\n\nКроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные.

Организация ведет бухучет посредством двойной записи с применением обычного плана счетов. Рабочий план счетов в приложении.

Однако свой выбор организация должна отразить в учетной политике, после чего неукоснительно ее придерживаться. В противном случае инспекторы зафиксируют нарушение правил учета.

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.\n\n\n\n\n\n\n\n\n\nЧто касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую.

Допустимы и любые другие варианты, если они отвечают нуждам компании.\n\n\nУтверждение учетной политики\n\n\nПо общему правилу вновь созданные компании разрабатывают УП и применяют ее с начала своей деятельности и до конца периода (отчетного или налогового). Далее политику корректируют, либо оставляют старую.

Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Что будет за отсутствие учётной политики

Потеря контроля над финансовым учётом

Отсутствие учётной политики затруднит контроль за финансовой деятельностью организации. Без четких инструкций и правил, связанных с учетной политикой, возможны ошибки и искажения при ведении финансового учета. Это может привести к неточным и неполным данным, сбоям в финансовой отчетности, а также к утрате доверия со стороны внешних пользователей отчетности.

Нарушение законодательства

Учетная политика является важным инструментом при соблюдении требований законодательства в области бухгалтерского учета. Отсутствие учетной политики может привести к нарушению нормативных актов, требований учетных стандартов и правил обязательного статистического учета. Это может повлечь за собой санкции со стороны налоговых и иных государственных органов, а также угрожать финансовой устойчивости и репутации организации.

Отсутствие единой системы учетных счетов

Учетная политика определяет систему счетов и порядок их ведения в учете. В случае отсутствия учетной политики организация может столкнуться с проблемой несогласованности и неоднозначности номеров и названий учетных счетов. Это затруднит анализ и контроль финансовых операций, ersледование бухгалтерской отчетности и задокументированности операций.

Рост рисков и потерь

Отсутствие учетной политики может привести к неопределенности и несоответствию данных финансовой отчетности действительному финансовому состоянию организации. Это может увеличить риски управления и финансовые потери в результате принятия неправильных управленческих решений, ведения споров и претензий со стороны контрагентов, инвесторов и налоговых органов.

Недостоверность и неполнота финансовой отчётности

Отсутствие учетной политики может привести к недостоверности и неполноте финансовой отчётности, что повлечет за собой недоверие внешних пользователей отчётности и негативные последствия для репутации организации. Это может стать основой для ущемления прав и интересов сторон, имеющих финансовые отношения с организацией, а также для образования долгов и иного негативного сценария развития событий.

Учетная политика НКО на упрощенной системе налогообложения (УСН)

Порядок формирования бухгалтерской учетной политики на УСН не отличается от порядка, который применяют организации на общем режиме налогообложения. Потому от обязанности вести бухгалтерский учет никакая организация действующим законодательством не освобождена. Да, у организации, применяющей УСН, бухгалтерский учет не такой объемный, ведь применять УСН могут организации при определенных условиях. При УСН учетная политика может быть размером не 48 листов, а 7 и даже меньше.

В учетной политике нужно указать:

- формы первичных документов: применяет ли организация унифицированные формы или разрабатывает формы самостоятельно;

- уровень существенности: как определяется;

- стоимостной критерий отнесения объектов к основным средствам. Хоть они и описаны в ПБУ и в НК РФ, но Вы можете установить свои критерии. Имеете полное право в рамках действующего законодательства;

- способ начисления амортизации. Нужно выбрать наиболее подходящий именно для Вашей организации, и лучше выбрать способ, который бы не порождал разниц между БУ и НУ;

- метод оценки списания запасов и др.

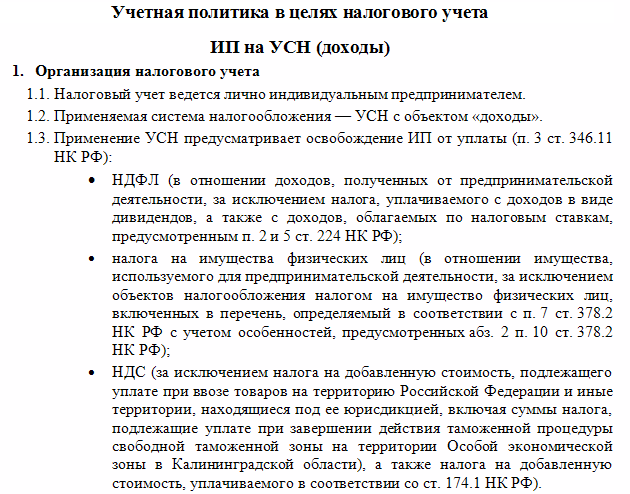

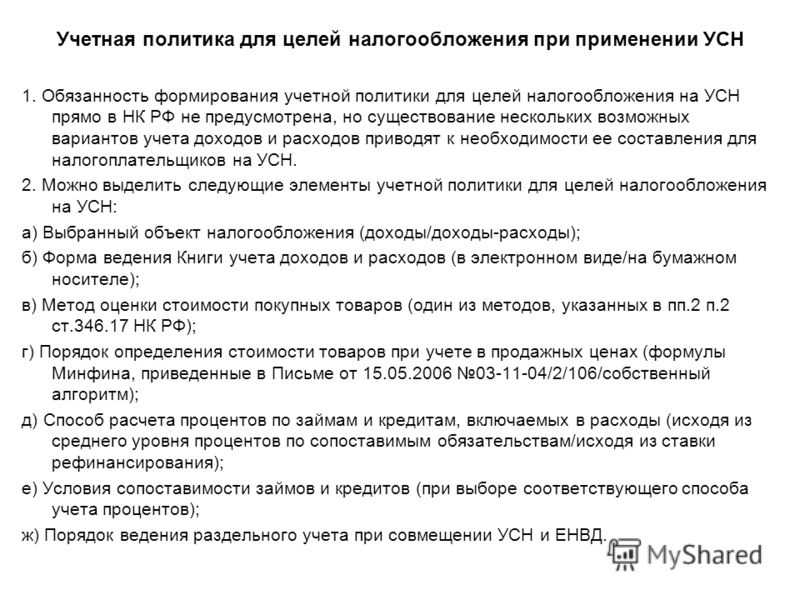

В учетной политике для целей налогообложения организации, применяющие УСН, должны указать в первую очередь выбранный объект налогообложения: «доходы» или «доходы минус расходы». От этого будет зависеть и само содержание данного локального нормативного акта. Доходами для УСН признаются те же доходы, что и при основной системе налогообложения, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы.

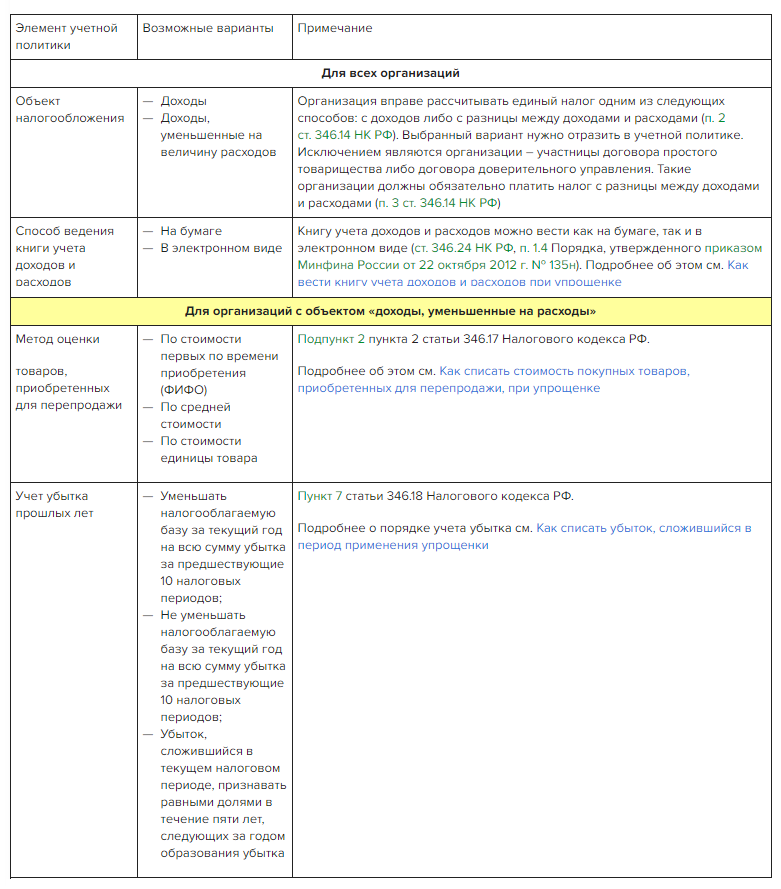

Доходы при УСН признаются по мере их получения (п. 1 ст. 346.17 НК РФ).

Не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст. 346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- в учетной политике при УСН «доходы минус расходы» в УП для целей налогового учета нужно указать;

- доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами. Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ).

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

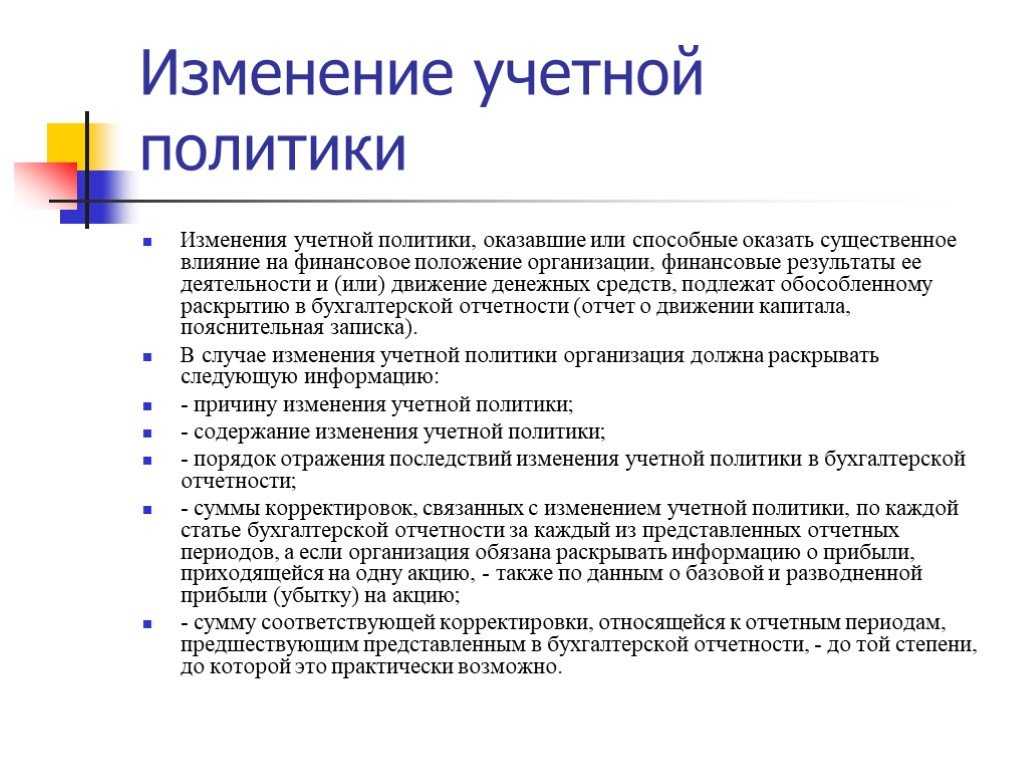

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Кроме того, при изменении учетной политики организация должна указать причину и содержание таких изменений, суммы корректировок, связанных с изменением учетной политики, по каждой статье отчетности, а также сумму соответствующей корректировки, относящейся к прошлым отчетным периодам (п. 21 приказа Минфина от 06.10.2008 № 106н).

Учетная политика ООО на ОСНО

Оформление документа учетной политики ООО на ОСНО – это индивидуальный процесс для каждого предприятия. Строгих требований к правильному оформлению налоговой документации не имеется, однако относиться к заполнению легкомысленно все же не стоит. В первую очередь подобная отчетность не только систематизирует отдельные процессы предприятия, но и гарантирует прозрачность перед налоговой службой, а также перед судом, если это потребуется. Оформляя необходимую документацию, за основу возможно взять образец расчетного алгоритма.

Структура учетной политики для ООО на ОСНО должна отображать следующие моменты:

- форма заполнения документации, согласно законодательству, может быть произвольной;

- структура документа определяется руководителем компании в произвольной форме по желанию или, согласно установленному образцу;

- объем отчетности ОСНО не регламентирован и зависит в первую очередь от детального описания основной информации;

- методика и специфика ведения бухгалтерского учета на предприятии;

- указание нюансов ОСНО, если они имеются.

Для получения полного объема информации по ведению учетной политики для ООО по ОСНО необходимо ссылаться на статью 313 НК РФ.

Образец УП ООО на ОСНО

Основные моменты, которые должен отображать документ учетной политики ОСНО:

- ФИО и контактные данные лица ООО, которое занимается бухгалтерским учетом;

- специфика ведения и основные моменты расчетов НДС;

- порядок расчетов НДФЛ;

- основные моменты в начислении амортизации ООО;

- основания для заполнения документации;

- порядок расходов и доходов, в случае если предприятие совмещает несколько видов деятельности;

- основные средства ведения бухгалтерского учета – книги, журналы, особые бухгалтерские системы учета и программирования;

- учет ТМЦ;

- учет убытков;

- указание системы налогообложения для ООО.

Скачать образец можно здесь.

Для чего нужна учетная политика организации?

Учетная политика организации – это разнообразные способы ведения бухгалтерского учета, в результате которых составляются способы расчета показателей уплаты налогов и сроки их погашения. Цель ведения подобной системы отчетности предприятиями ООО и ИП достаточна проста. В первую очередь, от показателей данной величины зависят показатели финансовых результатов деятельности компании.

Существуют некоторые элементы учетной политики, которые схожи вне зависимости от форм собственности. Среди них:

- полный учет выручки ИП или ООО;

- учет расходов на доставку товаров;

- изначальная оценка незавершенного производства ИП/ООО;

- первичная и вторичная оценка себестоимости продукта;

- первичная оценка общих статей расходов;

- начисления взносов по основным средствам. В данный пункт также может входить учет ускоренной амортизации.

Рассмотрим особенности составления документа на ОСНО для ИП далее в статье.