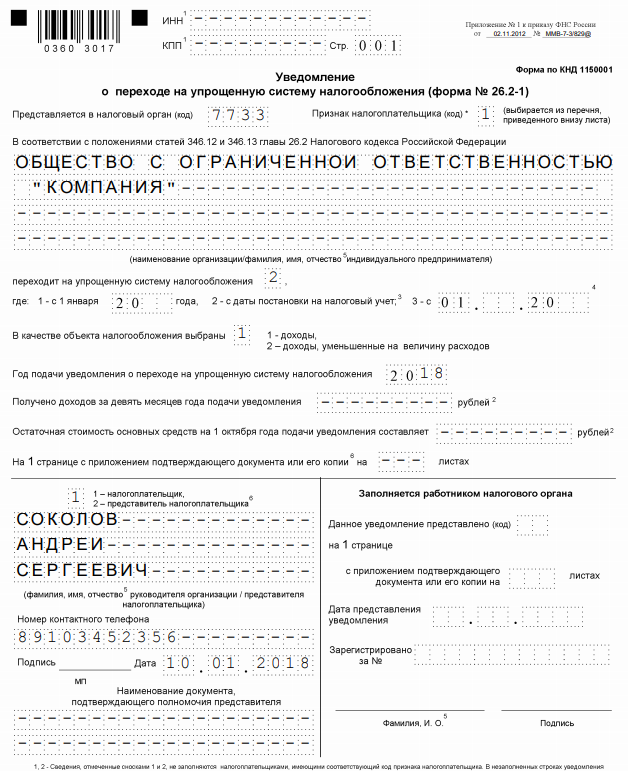

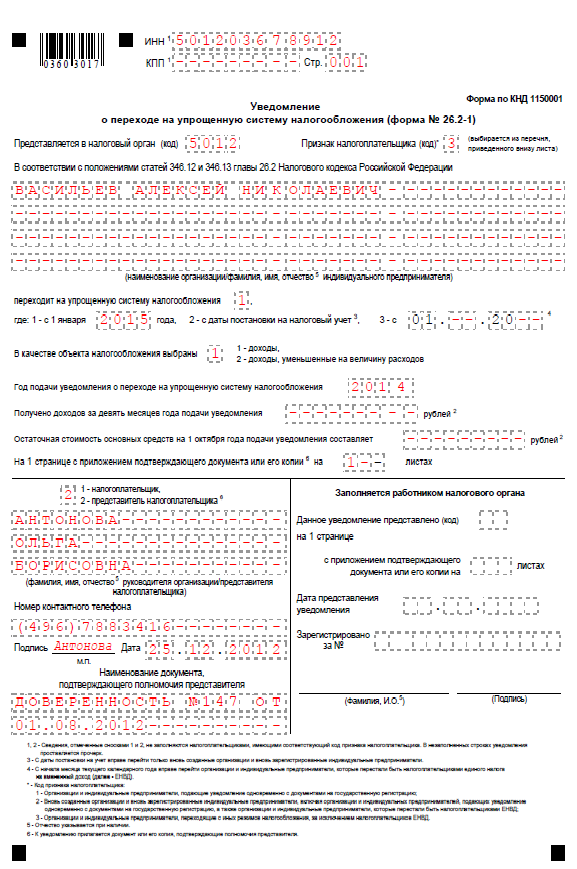

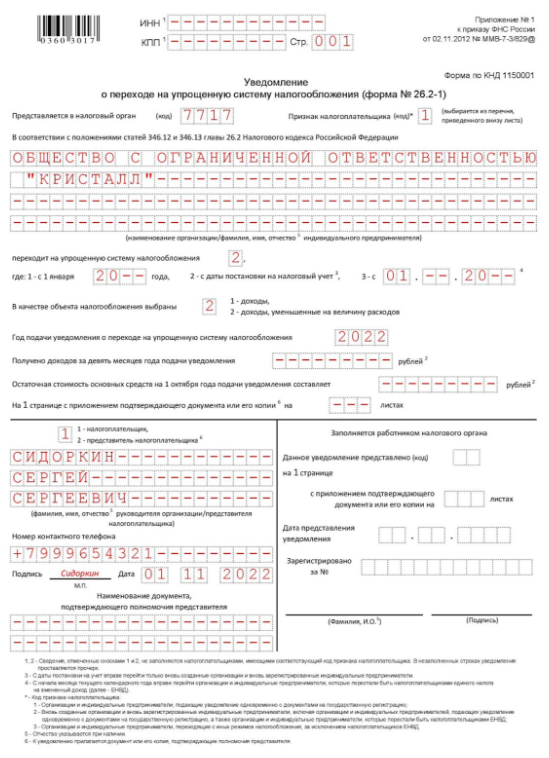

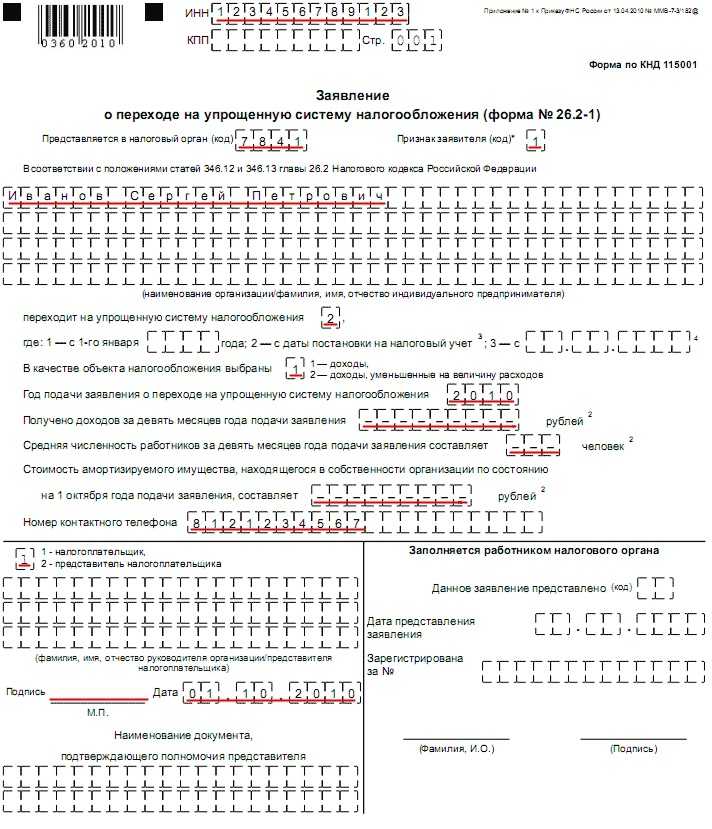

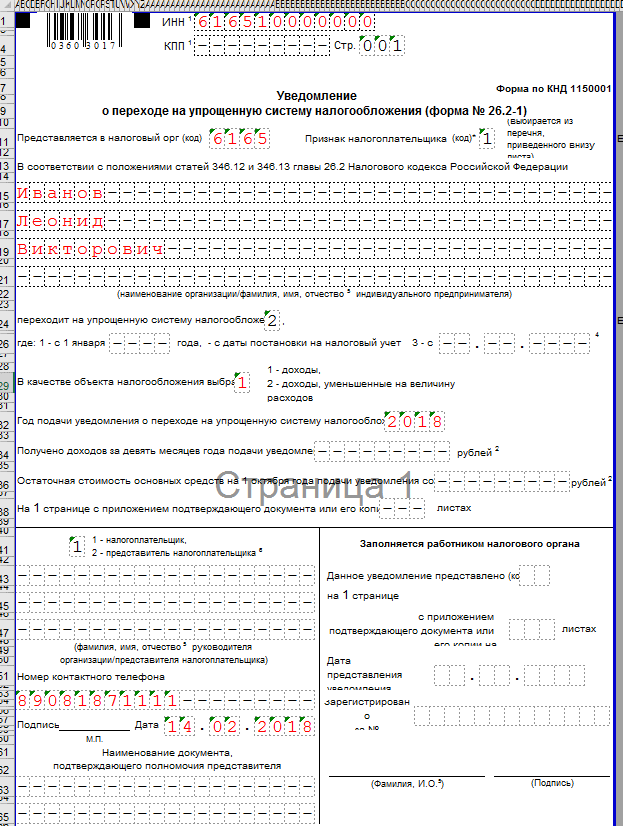

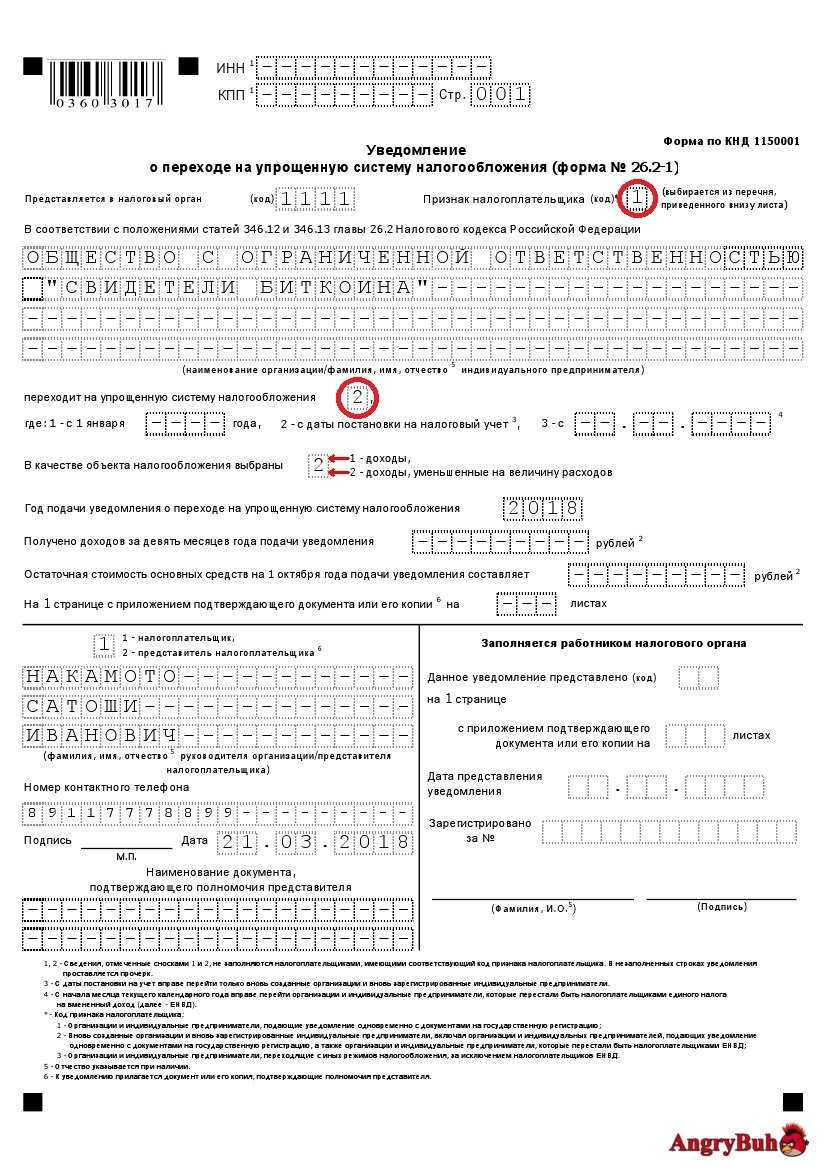

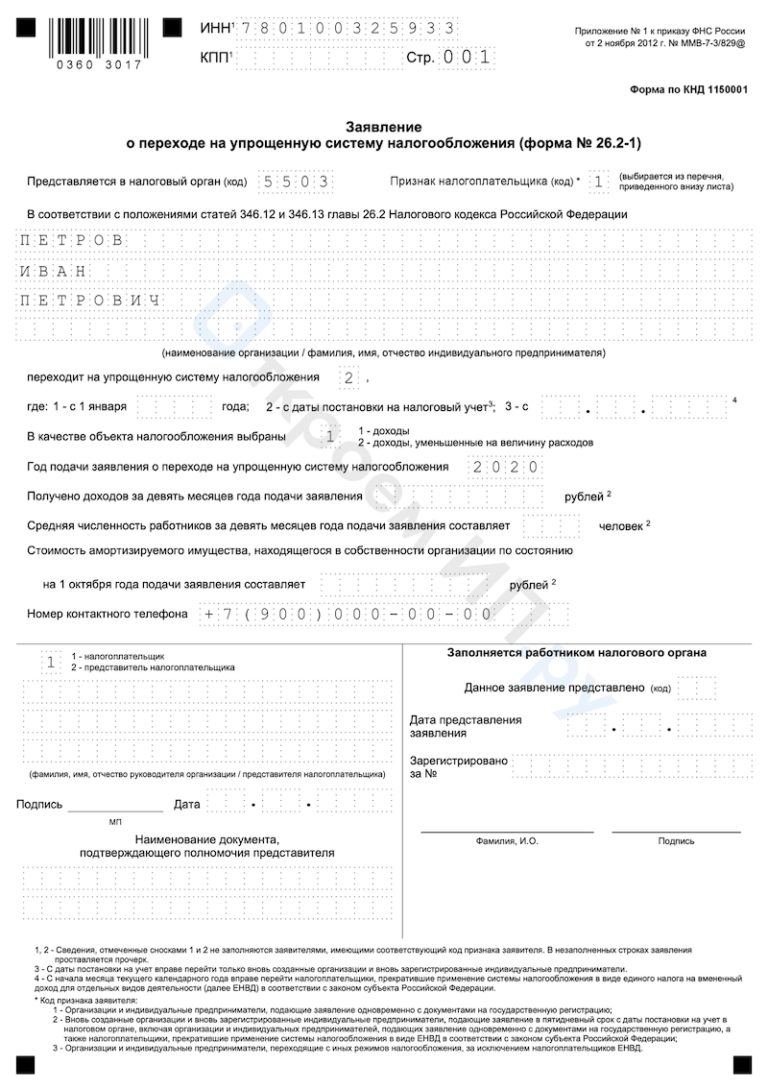

Пример 1. Образец заполнения рекомендуемой формы заявления о переходе на УСН при госрегистрации ИП

Гражданин РФ Одобеску Иларион Антонович собирается зарегистрироваться в качестве ИП 15.08.2024. Для работы он выбрал УСН «6%». Заявить об избранном режиме он собирается сразу при прохождении госрегистрации.

С этой целью Одобеску И. А. заполнил типовой бланк уведомления № 26.2-1 на бумаге, приобщив его к остальным документам, требуемым при госрегистрации. Заполненный образец бланка представлен далее. Использованные в нем сведения условны.

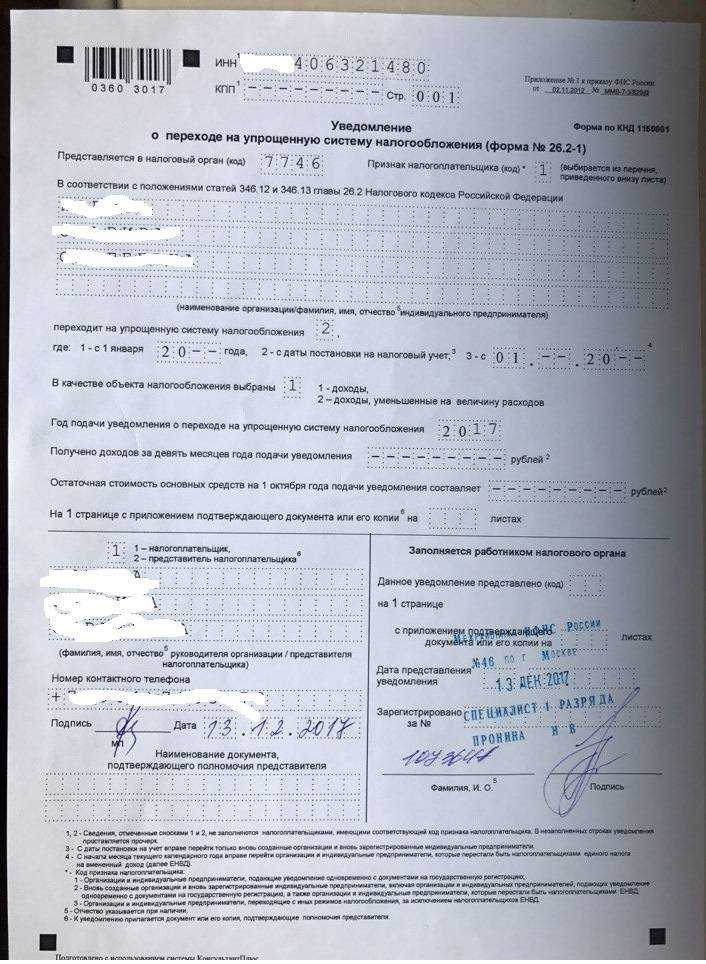

Заявитель Одобеску И. А. указал: код плательщика «1», а также перехода на УСН при госрегистрации «2», затем код избранного о. н. по УСН «Доходы» «1», год подачи заявления «2024». Также им записаны: личный контактный телефон, дата «15.08.2024. Во всех пустующих ячейках проставлены прочерки.

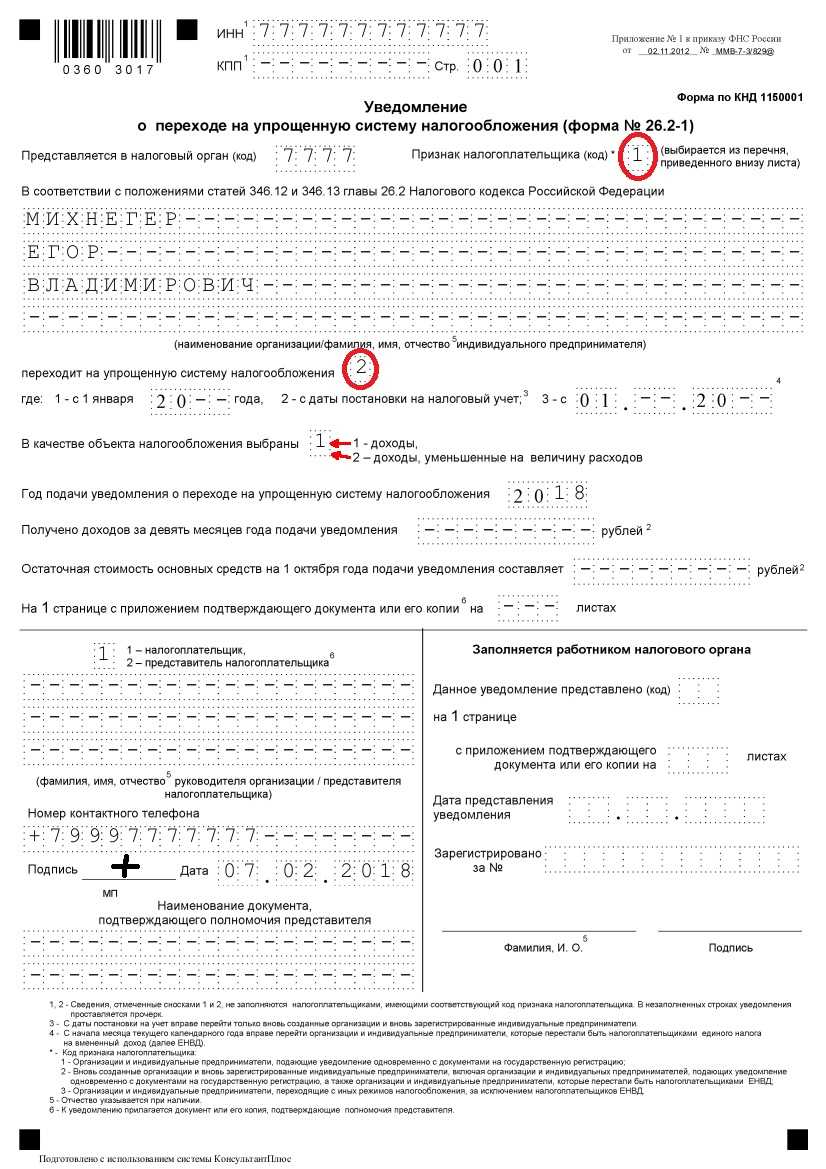

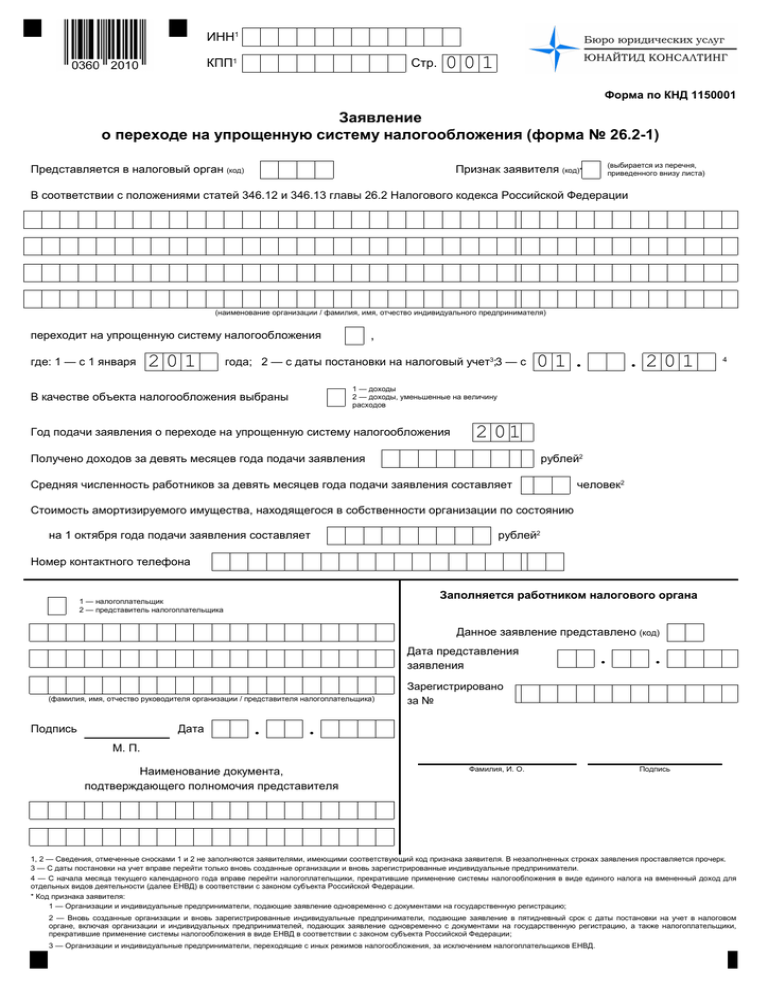

Образец заявления и правила его оформления

Бланк уведомления заполняется только по утвержденной форме 26.2-1 и выглядит так.

Документ состоит из 1 страницы, которую можно заполнить рукописно либо в печатном виде. Необходимо внимательно заполнять все графы, причем размер букв и цифр должен быть максимально большим, т.е. заполнять всю клетку. Все пустые клетки штрихуются полоской посередине, как показано в образце, представленном ниже. Исправления, зачеркивания и помарки не допускаются. Правила заполнения уведомления следующие:

- Поля с реквизитами ИНН и КПП необходимо заполнить только действующим компаниям, которые ранее применяли другой режим, а теперь решили перейти на упрощенную систему. Недавно зарегистрировавшийся предприниматель просто ставит прочерки.

- Код инспекции указывается в виде числа (каждому подразделению присваивается свое обозначение – соответствующие данные можно уточнить в сети).

- В поле с признаком плательщика необходимо указать цифру 1, если предприниматель зарегистрировался только что и подает уведомление вместе с документами на регистрацию. Если же он зарегистрировался до этого и теперь подает в инспекцию только уведомление о переходе на новый режим, следует поставить цифру 2.

- Название компании прописывается полностью, без сокращений и аббревиатур – например: Общество с ограниченной ответственностью «Марко Поло». Если же уведомление подает предприниматель, необходимости прописывать ИП нет. Достаточно привести свои ФИО как в паспорте.

- Далее указывают код даты и год подачи заявления. Под кодом имеется в виду обозначение момента, когда предполагается ввести изменение: 1 – с 1 января следующего года, 2 – с момента регистрации компании, 3 – с начала следующего месяца (если плательщик снимается с ЕНВД).

- В зависимости от режима УСН указывают 1 (только по доходам) либо 2 (доходы за вычетом расходов).

- Далее в строках с суммами ставят прочерки, если предприниматель или компания только что зарегистрировались. В ином случае необходимо указать величину дохода.

- Ниже предприниматель снова прописывает свои ФИО, а в случае с организацией данные указывает директор (ФИО).

- Заявитель ставит подпись и указывает дату. Также следует предоставить номер телефона в 10-значном формате через 8, например: 89991234567.

Готовый образец заполнения, на который можно ориентироваться при составлении этого документа, выглядит так.

Мнение эксперта

Чадова Светлана

Ведущий специалист по кадрам, юрист консультант по трудовому законодательству, эксперт сайта

Рекомендуем также ознакомиться с правилами заполнения декларации по налогу на прибыль, инструкция находиться тут.

Порядок перехода на УСН

Законодательство устанавливает определенные сроки, в которые может осуществиться переход на УСН, как при организации нового хозяйствующего субъекта, так и при переходе с одного режима налогообложения на другой.

Переход может быть осуществлен следующим образом:

- При организации бизнеса с нуля можно предоставить заявление на УСН при регистрации ИП или ООО вместе с подачей соответствующих документов.

- Если такое заявление не было предоставлено при регистрации бизнеса, то НК РФ этим хозяйственным субъектам разрешает в месячный срок (30 дней) направить данный документ в ИФНС по месту своего нахождения. При этом соответствие критериям не проверяется, так как организации еще не осуществляли свою деятельность.

- Для перехода с уже существующего режима на УСН нормы налогового законодательства устанавливают срок подачи заявления на УСН не позднее 31 декабря предшествующего года, в котором хозяйствующий субъект начнет его применять. При этом варианте заявление на упрощенку должно содержать такие показатели, как выручка и остаточная стоимость основных фондов на 1 октября года, предшествующему началу льготного режима. Эти значения сравнивают с нормативами, и если они меньше, то компания вправе применять льготный режим.

- Перейти на УСН также могут бывшие плательщики ЕНВД, для этого они должны направить уведомление об этом в начале месяца, в котором было прекращение использования вмененки.

Добровольно изменить упрощенный режим на иной можно только по окончании года. Если в ходе работы будут превышены установленные показатели, то с месяца их превышения необходимо выполнить переход с УСН на ОСНО.

Заявление о переходе на УСН подается в электронном виде или лично представителем фирмы. Для его оформления используется утвержденная приказом ФНС форма 26.2-1.

Ее можно заполнить в специализированных программах, интернет-сервисах, или вручную, используя чернила черного цвета, прописные заглавные буквы. Сам бланк при этом можно приобрести в типографии, получить в налоговой инспекции или распечатать с интернета.

Лимит доходов для применения УСН в 2024 году

В 2024 году ИП, желающий перейти на Упрощенную систему налогообложения (УСН), должен учесть лимит доходов. Данный лимит определяет, когда ИП может начать применять УСН. Значение лимита доходов устанавливается в законодательном порядке и зависит от основных видов деятельности и организационно-правовой формы бизнеса.

Чтобы перейти на УСН, ИП должен заполнить соответствующее заявление о переходе. Это официальный документ, который предоставляется в ИФНС. Заполненное заявление подается вместе с другими необходимыми документами и сведениями. Также необходимо уплатить государственную пошлину.

Как заполнить заявление о переходе на УСН?

При заполнении заявления о переходе на УСН необходимо учесть следующие моменты:

- Укажите код ОКВЭД, соответствующий основной вид деятельности вашего ИП.

- Укажите правильно оформленное название вашего ИП.

- Укажите форму собственности организации (ИП или ООО).

- Укажите сведения о структуре вашего ИП (численность персонала, количество отделов и т.д.).

- Укажите сведения о доходах и расходах вашего ИП за предыдущий налоговый период.

- Укажите сведения о предыдущих налоговых режимах вашего ИП.

- Подпишите и укажите дату заполнения заявления.

После заполнения заявления, необходимо подать его в налоговую инспекцию. Вместе с заявлением предоставьте все необходимые документы, подтверждающие информацию, указанную в заявлении.

Когда подавать заявление о переходе на УСН?

Заявление о переходе на УСН следует подавать в срок не позднее, чем за 45 дней до начала налогового периода, в котором вы планируете применять УСН. В случае перехода на УСН с начала налогового периода, заявление следует подать заблаговременно, чтобы оно было рассмотрено и принято вовремя.

Какие лимиты доходов действуют в 2024 году?

Лимиты доходов для применения УСН в 2024 году приведены в таблице ниже:

| Организационно-правовые формы | Основные виды деятельности | Лимит доходов | Ставка |

|---|---|---|---|

| ИП | торговля, услуги | 150 млн рублей | 6% |

| ИП | производство, строительство | 150 млн рублей | 15% |

| ООО | любая деятельность | 800 млн рублей | 15% |

Учтите, что указанные лимиты действуют на начало 2024 года. Для получения актуальной информации о лимитах доходов для вашего ИП, рекомендуется обратиться в налоговый орган или узнать эту информацию на официальных веб-сайтах государственных органов.

Таким образом, переход на УСН при регистрации ИП в 2024 году актуален для многих бизнесов. Для успешной постановки на учет по упрощенной системе налогообложения, необходимо правильно заполнить заявление о переходе и предоставить все необходимые документы в срок. Также следует учесть лимит доходов, применяемый в указанном налоговом периоде, чтобы выбрать подходящую ставку налога.

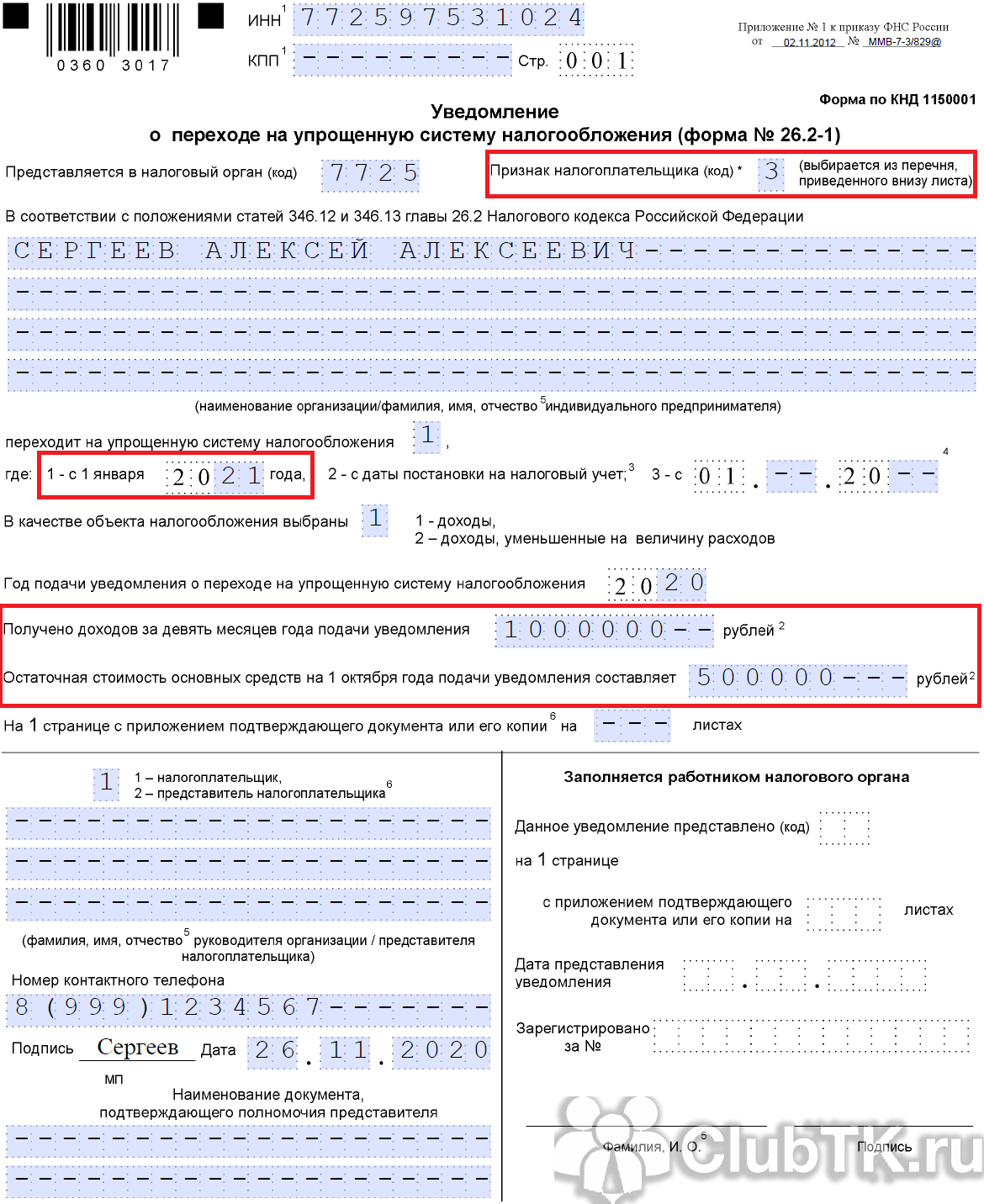

Как оформить в 1С

Создайте уведомление о переходе на УСН в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка УСН — Переход на УСН.

Та часть данных, которая есть в базе, заполнится автоматически. Остальную информацию надо внести в ручном режиме.

Порядок заполнения заявления в программе:

- ИНН / КПП — заполняется автоматически из карточки организации;

- Предоставляется в налоговый орган (код) — код налоговой инспекции по месту нахождения организации (ИП), заполняется автоматически из карточки организации;

- Признак налогоплательщика (код) — выберите вручную соответствующий признак из закрытого перечня:

- переходит на упрощенную систему налогообложения — код даты перехода на УСН, выберите вручную из закрытого перечня:

- 1 – с 1 января года — год, с которого будет применяться УСН. Заполняется вручную, если выбран кода перехода 1;

- 3 – с — дата, с которой организация (ИП) перестала быть плательщиком ЕНВД. Заполняется вручную при выборе кода перехода на УСН 3;

- В качестве объекта налогообложения выбраны — объект налогообложения, выберите вручную из закрытого перечня:

- Получено доходов за 9 месяцев года подачи уведомления — сумма доходов за 9 месяцев текущего года, указывается вручную (кроме ИП и вновь созданных организаций). Рассчитывается по правилам для налога на прибыль и не может превышать 149 512,5 тыс. руб. в 2023 году (п. 2 ст. 346.12 НК РФ);

- Год подачи уведомления о переходе на упрощенную систему налогообложения — год, в котором подаете уведомление, укажите вручную;

- Остаточная стоимость основных средств на 1 октября года подачи уведомления — остаточная стоимость ОС на 1 октября по данным бухгалтерского учета, укажите вручную. Рассчитывается из стоимости основных средств, которые относятся к амортизируемому имуществу по правилам налога на прибыль, и не может превышать 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ).

- На 1 странице с приложением подтверждающего документа или его копии на …листах — количество прилагаемых к уведомлению документов (копий), заполните вручную при наличии (доверенность представителя и т. п.);

- Код лица, подписавшего уведомление и Фамилия, Имя, Отчество — заполняется автоматически из карточки организации; PDF

- Номер контактного телефона — заполняется автоматически из карточки организации;

- Дата — дата составления уведомления, укажите вручную. Автоматически заполняется рабочая дата, указанная в настройках (Главное — Персональные настройки — Рабочая дата);

- Наименование документа, подтверждающего полномочия представителя — заполняется автоматически из карточки организации, если отчетность подписывает представитель. PDF

Сохранение, проверка и отправка уведомления

Проверка — нажмите на кнопку Проверить, чтобы протестировать:

- полноту заполнения формы (выгрузку) — обязательно;

- соответствие формату (в Интернете) при подключенной 1С-Отчетности.

Заполненное уведомление можно:

- выгрузить в формате xml для отправки в инспекцию;

- отправить из программы (если подключен сервис 1С-Отчетность);

- распечатать или сохранить в файл по кнопке Печать — Показать бланк — кнопка Сохранить).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Признание расходов при смене объекта УСН

Именно на основании пункта 4 статьи 346.17 НК РФ Минфин России делает вывод: заработная плата, начисленная за период применения объекта обложения в виде доходов, но выплаченная после смены объекта обложения, в состав расходов не включается (см., например, письмо от 26.05.2014 № 03-11-06/2/24949).

Данный вывод можно распространить и на другие расходы, непосредственно относящиеся к периоду УСН «доходы», но оплаченные в следующем году, после смены объекта налогообложения. Это могут быть, например, расходы:

- на услуги связи;

- в виде процентов по договору займа;

- на аудиторские, бухгалтерские и юридические услуги;

- на командировки и т. п.

Аналогичный вывод Минфин России делает в отношении агентского вознаграждения, выплачиваемого принципалом агенту за реализованные им товары. Если товары реализованы в периоде применения УСН «доходы», а вознаграждение выплачивается в периоде применения «доходы минус расходы», то расходы в виде агентского вознаграждения при исчислении налоговой базы не учитываются (письмо Минфина России от 29.03.2018 № 03-11-11/20015).

В то же время в отношении расходов на приобретение неисключительных прав на использование программного обеспечения Минфин России высказывает иное мнение. При приобретении указанных прав в период применения УСН «доходы» с оплатой их стоимости в рассрочку суммы платежей, уплачиваемые в соответствии с лицензионным договором после перехода на УСН «доходы минус расходы», можно учесть в составе расходов в размере фактически оплаченных сумм (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Исходя из условий лицензионного договора, расходы на приобретение неисключительных прав относятся к нескольким налоговым периодам, поэтому правило пункта 4 статьи 346.17 НК РФ в данной ситуации не применяется.

Не применяется это правило и в отношении расходов, предварительно оплаченных при УСН «доходы», но относящихся к периоду УСН «доходы минус расходы» (при условии, что данный вид расходов предусмотрен статьей 346.16 НК РФ). Это могут быть расходы на аренду, интернет-услуги и т. д., оплаченные в прошлом году авансом или посредством обеспечительного платежа. Период, к которому относятся понесенные расходы, определяется договорами, первичными учетными документами, расшифровками и другими подтверждающими документами.

Определенные виды затрат признаются в расходах УСН с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ. К таким расходам с особенностями признания в том числе относятся расходы:

- на приобретение сырья и материалов;

- приобретение товаров для дальнейшей реализации;

- приобретение (сооружение, изготовление) основных средств.

Что лучше выбрать ИП или ООО

Что лучше выбрать ИП или ООО. Ппреимущества и недостатки, особенности регистрации.

Читать статью Как выбрать систему налогообложения

Характеристики систем налогообложения для ООО и ИП.

Сроки подачи уведомления зависят от основания перехода на УСН:

- При регистрации ИП или ООО уведомление подается одновременно с документами для постановки на учет

- Сразу после регистрации подать уведомление можно в течение 30 дней с даты постановки на учет. Применять УСН при этом вы будете с момента регистрации

- Если вы работали на любом другом режиме налогообложения, перейти на УСН можно с 1 января следующего года. Для этого нужно подать уведомление в любое время в течение текущего года

Уведомление об УСН при регистрации ИП: форма и заполнение

Любой предприниматель, создающий или уже создавший новый бизнес, обязан определиться с налоговой системой, по которой он будет работать. Срок перехода на УСН при регистрации ИП установлен в 30 календарных дней с момента внесения записи в ЕГРИП или в ЕГРЮЛ.

Возможны два варианта действий для заявителя

- подать письменное уведомление о переходе на спецрежим в указанные выше сроки;

- не отправлять заявление вообще.

В первом случае ИП будет считаться плательщиком по УСН или иному спецрежиму со дня его регистрации. Во втором случае он по умолчанию будет применять ОСНО — общую систему налогообложения.

При опоздании с подачей этого заявления, ИП будет вынужден использовать ОСНО до конца текущего года. А перейти на упрощёнку разрешат только с 1 января следующего года.

Если решение об использовании УСН принято уже на этапе создания ИП, можно подать уведомление в составе документов на открытие ИП.

Форма уведомления о переходе на УСН при регистрации ООО или ИП — свободная, но рекомендуется применять специальный бланк 26.2-1, утверждённый приказом ФНС РФ от 02.11.2012 №ММВ-7-3/829@.

Бланк уведомления УСН при регистрации ИП состоит из одного листа. Возможно его оформление вручную или в текстовом редакторе. При заполнении от руки используется ручка с пастой синего, чёрного или фиолетового цвета. В текстовом редакторе применяется шрифт Courier New размером 18.

И там и там пишутся только заглавные буквы. Пустые ячейки оставлять нельзя — нужно ставить в них прочерки.

Заявление на упрощёнку при регистрации ИП делают в двух экземплярах: один — для налоговой инспекции, второй — для себя. Он возвращается из ИФНС с пометкой о приёмке документа.

Форма 26.2-1 универсальная — она применяется во всех случаях перехода на УСН: при регистрации, осуществлении деятельности или нарушениях критериев отнесения плательщиков к упрощёнке.

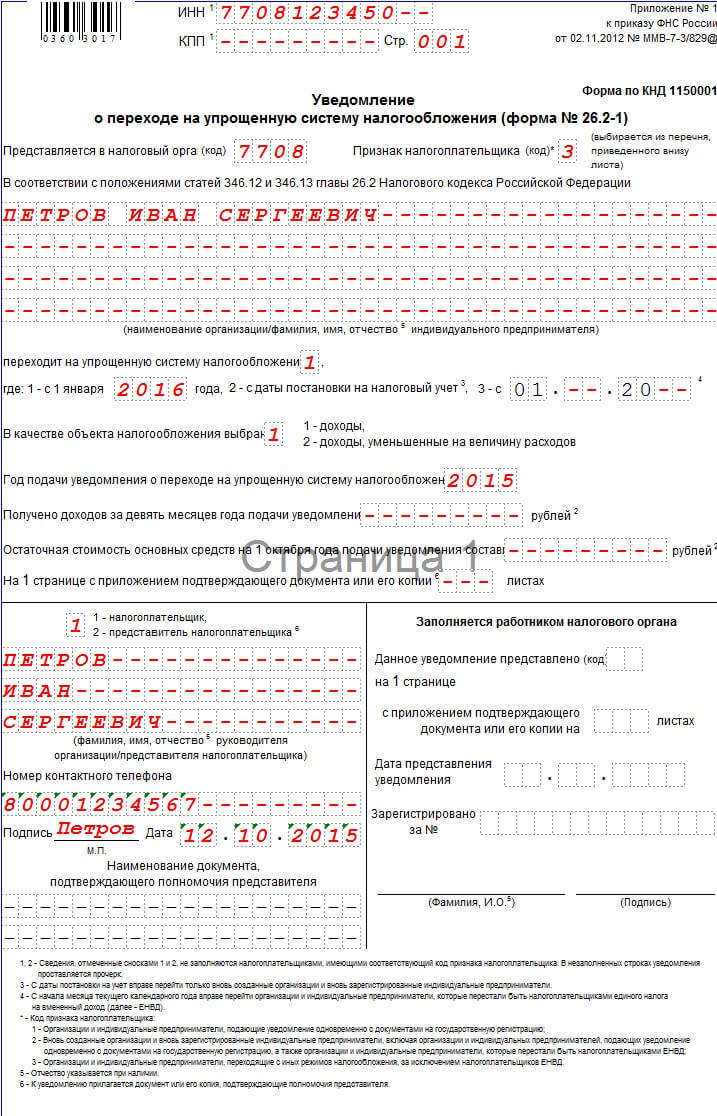

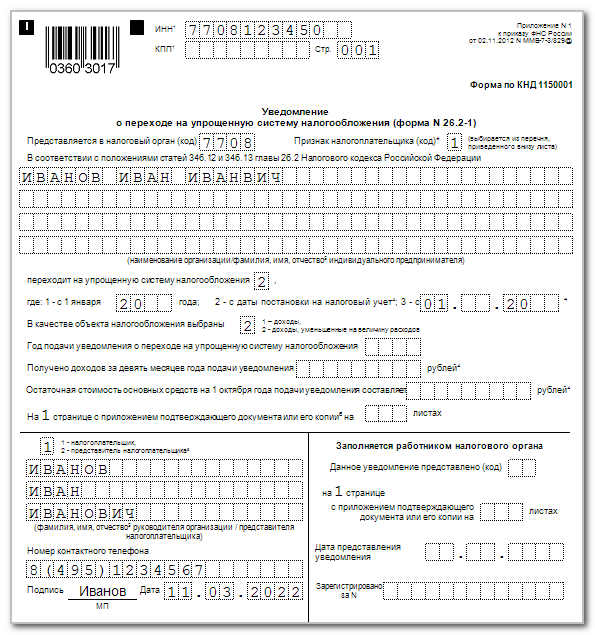

Как заполнить заявление на УСН при регистрации ИП в 2022 году

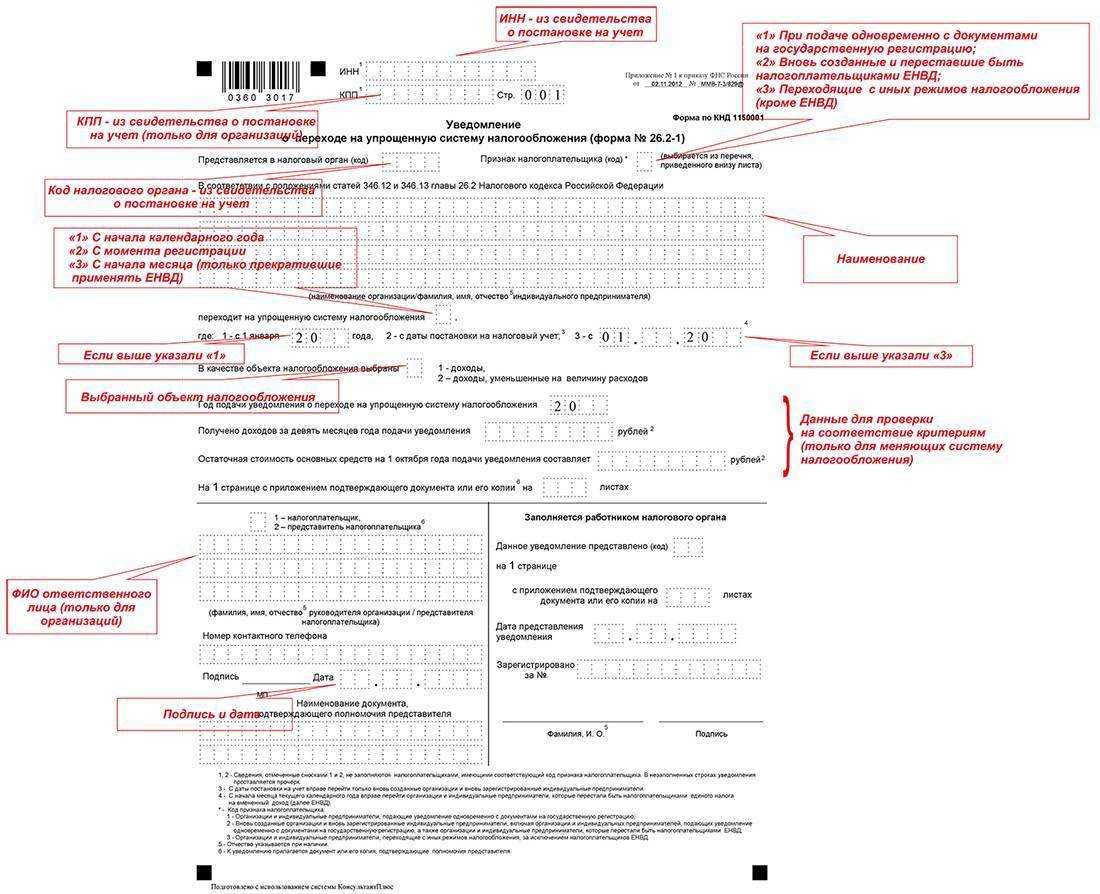

Бланк состоит из четырёх условных блоков, три из которых заполняет заявитель, один — представитель ИФНС. Разберём их по порядку.

Блок с указанием ИНН физического лица и номера страницы. В поле “ИНН” пишется 12-значный номер налогоплательщика, в поле “КПП” ставятся прочерки. Номер страницы должен быть 001.

В заявлении на систему налогообложения ИП при регистрации можно не указывать ИНН, а поставить прочерки, это не будет считаться ошибкой.

Блок с информацией о налогоплательщике и условиях перехода на УСН. Начать нужно с указания четырёхзначного кода ИФНС, куда сдаётся документ. Его можно найти на сайте регионального отделения налоговой службы. Обычно в каждом регионе РФ есть только одна ИФНС, которая имеет право регистрировать налогоплательщиков.

В поле кода признака налогоплательщика ставится:

- 1 — для организаций (ИП) которые создаются впервые, а уведомление подают вместе с документами на регистрацию;

- 2 — для вновь создаваемых ООО и ИП;

- 3 — для действующих налогоплательщиков, переходящих с других режимов налогообложения.

Затем пишутся фамилия заявителя, его имя и отчество (при наличии). Можно писать их подряд, с пробелами между словами, или отдельно, на каждой строке.

Далее заполняется код даты перехода на упрощёнку. При регистрации ИП нужно ставить 2 (с даты постановки на налоговый учёт).

Переходим к указанию кода объекта налогообложения. Плательщики УСН “Доходы” ставят код 1. УСН “Доходы минус расходы” — 2.

Пишем год подачи заявления — 2022.

Все оставшиеся поля в данном разделе (доходы, остаточная стоимость основных средств, приложения) для нас не актуальны. В них нужно поставить прочерки.

Блок с информацией о налогоплательщике или доверенном лице. Если ставим 1 (налогоплательщик), поле с ФИО заполнять не нужно (ставим прочерки). Для доверенного лица (2) нужно указать фамилию, имя, отчество. Потом идут:

- номер контактного телефона налогоплательщика или доверенного лица;

- подпись;

- дата заполнения уведомления;

- данные доверенности, по которой действует представитель (только если стоит признак 2).

На этом оформление уведомления завершается.

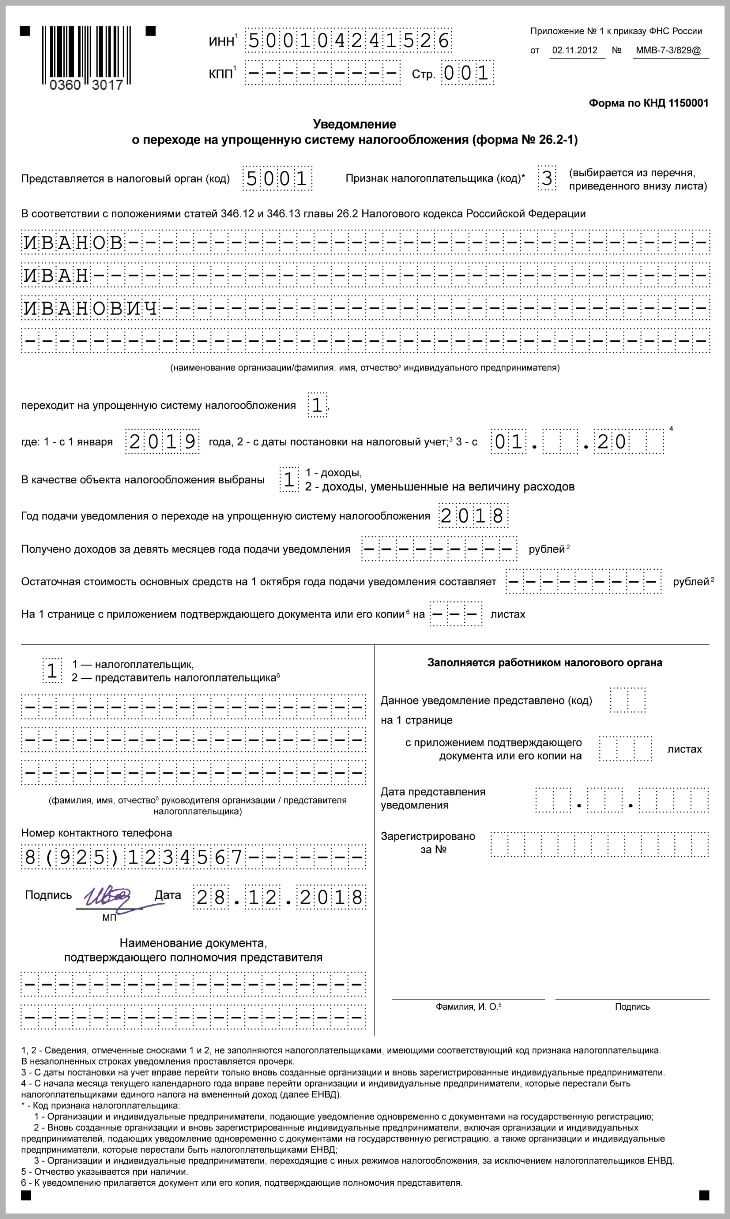

Образец заявления на УСН при регистрации ООО

Уведомление об УСН при регистрации ООО — образец

Уведомление об УСН при регистрации ООО — образец

Заявитель будет считаться налогоплательщиком УСН с момента регистрации ИП или ООО — если ИФНС не откажет в приёмке уведомления.

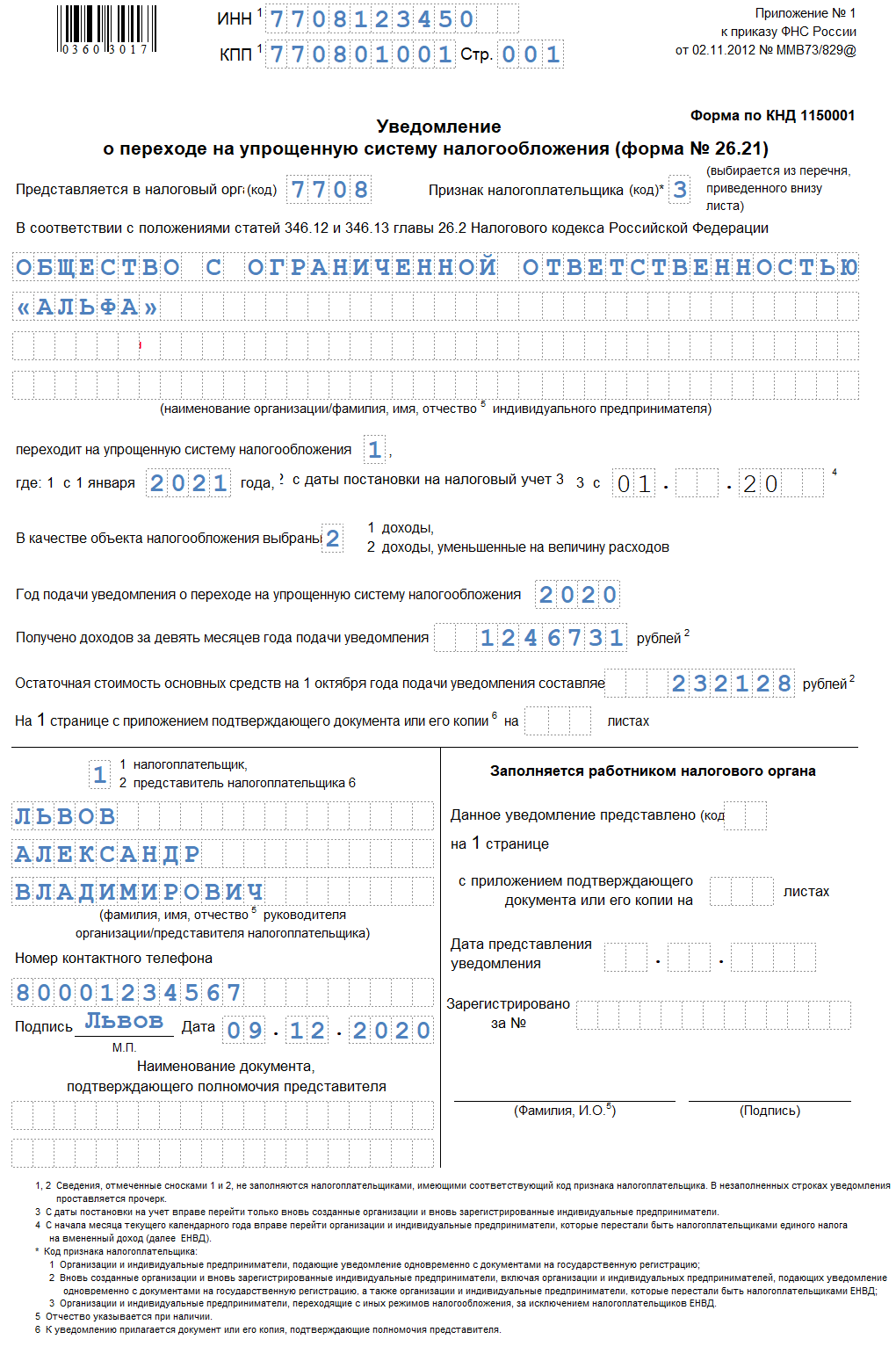

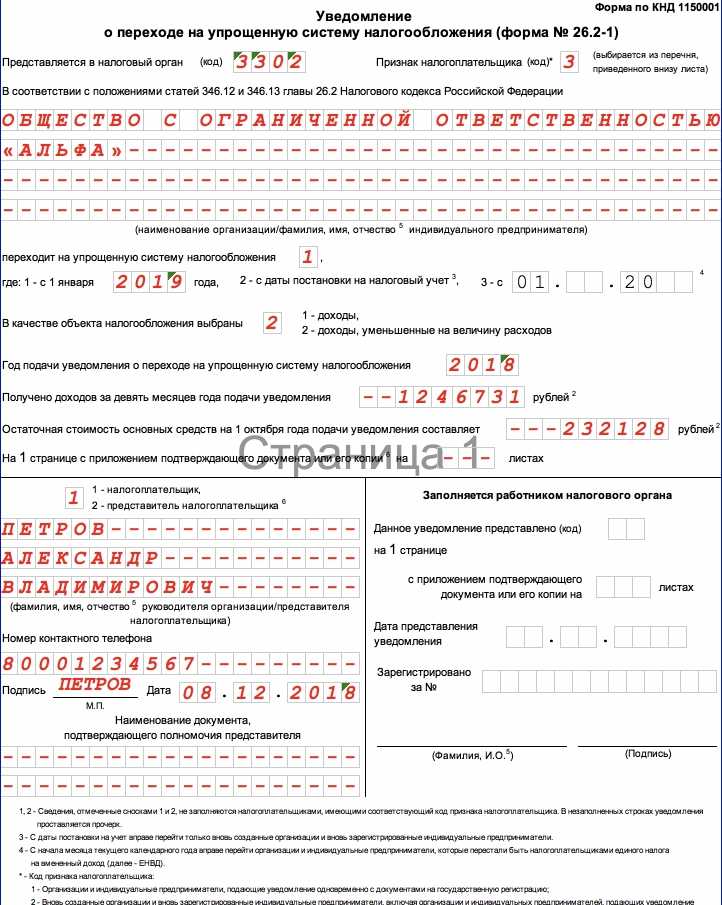

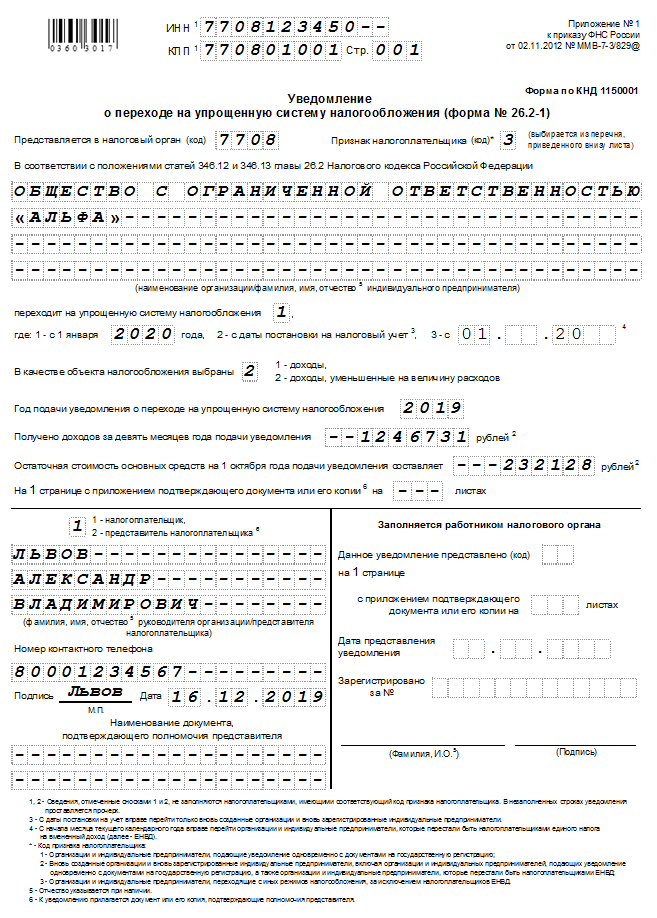

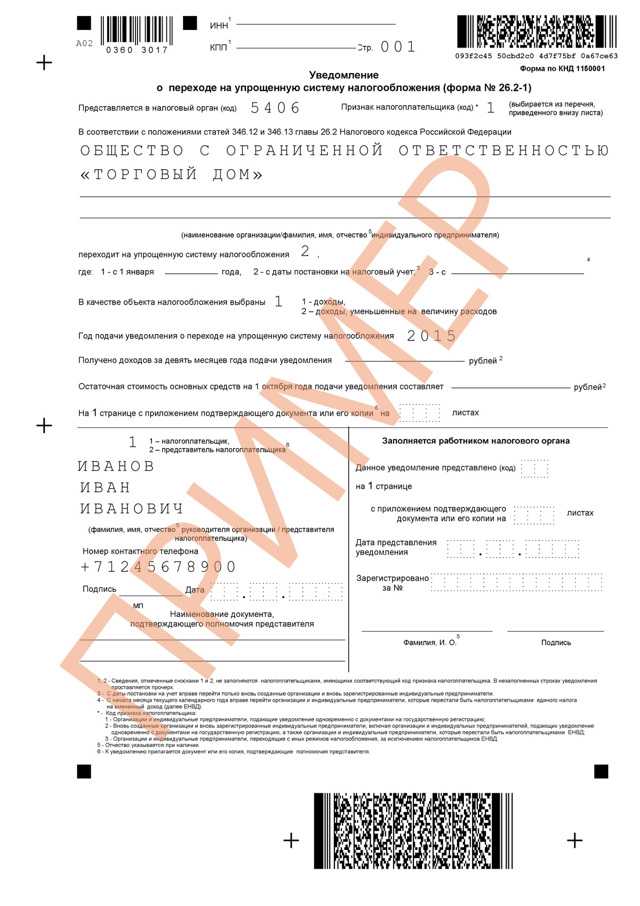

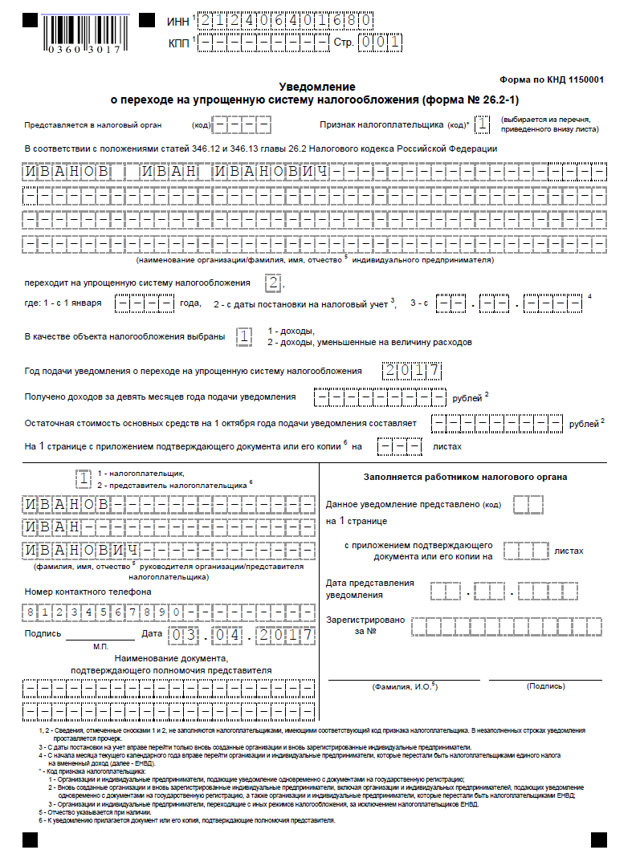

Образец заполнения заявление о переходе на УСН на 2023 год

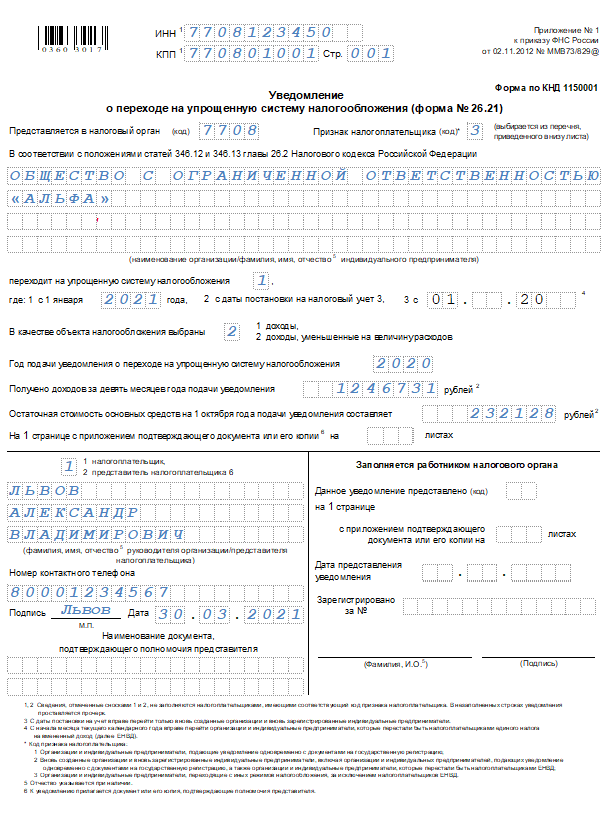

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

Далее нужно записать код КПП. Он имеется только у фирм, а предприниматели это поле прочеркивают.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Дальше идет поле «Признак налогоплательщика».

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

бухпроффи

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой

Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

Далее нужно проставить год, когда заполняется заявление на переход.

В поля, которые находятся на бланке далее вносятся сведения только в том случае, если производится переход на упрощенку с других систем, и при заполнении поля «Признак налогоплательщика» был проставлен код «3».

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию — «1» — сам субъект бизнеса, либо «2» — его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать — то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк.

Особенности использования УСН

Упрощенная система налогообложения считается одним из самых выгодных вариантов для ИП, так как позволяет существенно сократить затраты на налоги и бухгалтерию. Полный перечень особенностей УСН выглядит следующим образом:

- отчетность сдается раз в год, тогда как ОСН предполагает более сложную бухгалтерию, соответственно, бухгалтерские расходы увеличиваются;

- сумма уплачиваемых налогов меньше, чем при применении общей системы. Стоит понимать, что использование УСН никак не влияет на размер уплачиваемых взносов в фонды (ПФР, ФОМС и ФСС);

- есть два основных варианта определения налогооблагаемой базы – доходы или доходы минус расходы. Следует выбирать в зависимости от величины планируемых расходов. Если они будут более половины от дохода, то лучше выбрать второй вариант, если менее, то первый.

Использование УСН имеет и некоторые недостатки:

- в 2024 году ограничение по выручке составляет 150 миллионов рублей в год;

- ИП на УСН не может нанимать более 100 человек.

На практике, УСН используется при наличии относительно небольшого бизнеса. Однако доход может быть и существенным, как уже было указано – до 150 миллионов рублей.

Все, что нужно знать об уведомлении.

Применять УСНО или нет – это решение, которое определяется только волей налогоплательщика. В силу п. 1 ст. 346.11 НК РФ возможность перейти на данный спецрежим не требует разрешения налогового органа и никак не связана с его мнением. Словом, налоговики не наделены полномочиями запрещать или разрешать налогоплательщику применять УСНО.

К сведению:

Возможность применения УСНО не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента РФ (см. письма Минфина России от 29.12.2018 № 03-04-05/96589, от 14.09.2018 № 03-11-11/65819).

О своем намерении перейти на УСНО с начала налогового периода (то есть с 1 января) или с начала деятельности налогоплательщики сообщают в ИФНС посредством подачи уведомления по форме 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Подчеркнем: данная форма носит рекомендательный характер (!), что следует из названного приказа. Безусловно, этот нюанс важен, поскольку указывает на возможность применения альтернативных вариантов уведомления ИФНС.

В уведомлении будущий плательщик «упрощенного» налога в обязательном порядке указывает объект налогообложения, с которого он намерен платить налог, – «доходы» или «доходы, уменьшенные на величину расходов» («доходы минус расходы») (п. 1 ст. 346.13, ст. 346.14 НК РФ).

При этом вновь зарегистрированные юридические лица и ИП обязаны подать в ИФНС уведомление по форме 26.2-1 в срок, установленный п. 2 ст. 346.13 НК РФ, – не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Для действующих налогоплательщиков п. 1 ст. 346.13 установлен иной срок – не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСНО. В этом случае помимо выбранного объекта налогообложения («доходы» или «доходы минус расходы») необходимо указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСНО.

Обратите внимание:

В соответствии с пп. 19 п. 3 ст. 346.12 НК РФ организации и ИП, не уведомившие о переходе на УСНО в сроки, установленные п. 1 и 2 ст. 346.13 НК РФ, не вправе применять названный режим налогообложения. Как подчеркнуто в Постановлении АС СЗО от 22.04.2019 № Ф07-3501/2019 по делу № А26-9853/2018, в названной норме содержится императивное правило о запрете на применение специального режима в случае неуведомления о переходе на УСНО в установленные кодексом сроки.

Итак, п. 1 и 2 ст. 346.13 НК РФ установлено требование в установленный срок уведомлять налоговый орган о намерении налогоплательщика перейти на УСНО. А подпунктом 19 п. 3 ст. 346.12 НК РФ фактически установлен запрет на применение «упрощенки» налогоплательщиками, не выполнившими данное требование. То есть в одних нормах содержится требование (подчеркнем: именно требование, а не обязанность!), а в другой определена мера ответственности за невыполнение требования. Это необычная для Налогового кодекса конструкция, поскольку запрет, как правило, является следствием невыполнения налогоплательщиком обязанности, предусмотренной кодексом. В итоге названные нормы участники налоговых правоотношений толкуют по-разному (разумеется, каждый в свою пользу). К примеру, налогоплательщики считают, что декларация по УСНО (которая, отметим, подается спустя год после сроков, указанных в п. 1 и 2 ст. 346.13 НК РФ) является приемлемой альтернативой уведомлению по форме 26.2-1. Причем правомерность такой позиции подтверждена высшими арбитрами.

Подача уведомления на УСН в момент регистрации бизнеса

Подача уведомления на УСН вместе с регистрационными документами разрешает вам работу на этом режиме с даты открытия ООО или ИП.

При переходе на УСН с момента регистрации вы не указываете экономические результаты деятельности, так как ваш бизнес только открывается. Общества и индивидуальные предприниматели подают в налоговую инспекцию уведомление по форме 26.2-1.

Заполнение уведомления о переходе на УСН при его подаче с регистрационными документами:

- ИНН указывают только физ. лица, желающие стать ИП, если они его уже получали. Если у ИП нет ИНН, тогда поле остается пустым, номер присвоят после регистрации. ООО ИНН не указывают, потому что его присвоят обществу только после постановки на учет.

- КПП не указывает никто. У ИП его не бывает вообще, а компании его получат после регистрации.

- Код налогового органа — код регистрирующей налоговой инспекции, в которую подаете документы. Можете узнать на сайте ФНС. При заполнении документов через наш бесплатный онлайн-сервис вставить ссылку, код вашей инспекции определится автоматически.

- Признак налогоплательщика. Выберите “1”, что означает подачу уведомления вместе с регистрационными документами.

- Название ООО или ФИО ИП. ООО вписывают название точно, как в Уставе, а ИП указывает свои ФИО по паспорту.

- Переходит на УСН. Ставьте цифру “2”, т.е. с даты регистрации организации или ИП.

- В качестве объекта налогообложения выберите тот вариант, который для вашего бизнеса выгоднее:

- 1 — доходы — 6% от доходов, без учета расходов.

- 2 — доходы, уменьшенные на расходы — 15% от разницы между доходами и документально подтвержденными расходами.

- Год подачи уведомления. Напишите текущий год. При подаче в конце года, все равно пишите год, в котором подаете, даже если ООО или ИП зарегистрируют в следующем году.

- Получено доходов за 9 месяцев — не заполняйте.

- Остаточная стоимость основных средств — не заполняйте.

Далее вам надо заполнить левую половину листа, правая предназначена для налогового инспектора.

- Кто подает уведомление:

- 1 — сам налогоплательщик, тогда впишите ФИО физ. лица — будущего ИП либо ФИО руководителя или одного из учредителей ООО

- 2 — представитель вносятся ФИО представителя, у которого должна быть нотариальная доверенность

- Контактный телефон

- Дата

- Наименование документа, который подтверждает права представителя надо указать, если заявление подается по доверенности. Копию доверенности следует приложить к заявлению.

2. Заполнение заявления на УСН в течение 30 дней с открытия ИП или ООО

Если подадите уведомление на УСН в течение 30 дней после регистрации общества с ограниченной ответственностью или ИП, упрощенный налоговый режим будет применяться к вам также с даты постановки на учет. Для этого заполните ту же форму 26.2-1, но с небольшими поправками.

При подаче уведомления в течение месяца после регистрации иначе заполняются только 2 пункта:

- ИНН указывают все ООО и ИП, а КПП — все компании

- Признак налогоплательщика — ставьте “2” — переход на спец. режим с даты регистрации

Остальные пункты надо заполнять аналогично предыдущему примеру.

3. Заполнение формы для применения УСН с нового года

Если в 2024 году вы подадите уведомление позднее 30 дней с момента регистрации бизнеса — применять спецрежим сможете только с начала следующего года. Подать заявление надо до 31 декабря текущего года.

Отличия в заполнении:

- Признак налогоплательщика — надо выбрать код “3” — переход на УСН с других режимов.

- Переход на УСН — ставьте “1” и впишите год, с которого переходите на упрощенный режим.

- Получено доходов за 9 месяцев — заполните по вашим данным.

- Остаточная стоимость основных средств — заполните по вашим данным.

Остальные графы заполните аналогично предыдущему примеру.

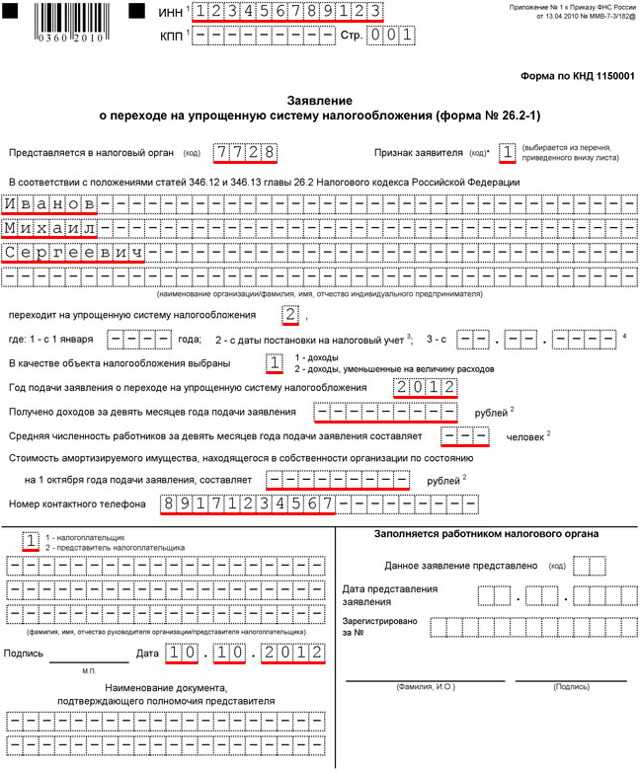

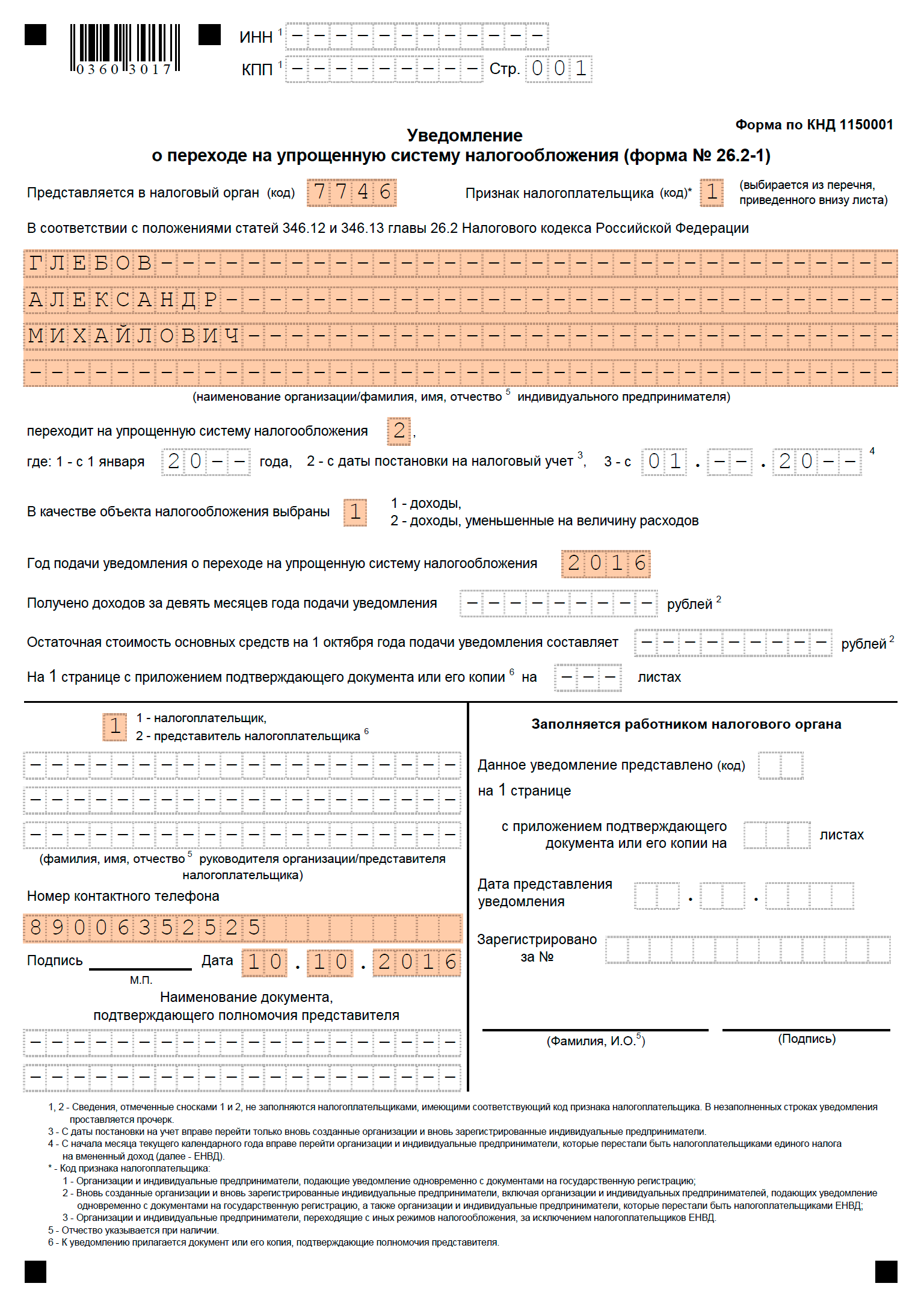

Пошаговый инструктаж по заполнению заявления № 26.2-1

Несмотря на то, что ИП и юрлица заполняют один и тот же бланк заявления № 26.2-1, данные, которые в него заносят указанные категории плательщиков, во многом отличаются. Именно об этой разнице пойдет далее речь.

В представленной ниже таблице отмечены сведения, которые нужно записывать ИП и отдельно, юрлицу. При этом использованы следующие условные обозначения: «+», что означает «применяется по отношению к данному лицу» либо «–», соответственно «не применяется». Попутно даются разъяснения.

| Сведения по форме № 26.2-1 | Что записывает ИП | Что записывает юрлицо |

| ИНН

(№ при регистрации ИП и юрлица, при его отсутствии проставляют прочерки) |

+ |

+ |

| КПП | – | + |

| Код ИФНС

(определяется по месту регистрации либо уточняется через сайт ФНС РФ) |

+ |

+ |

| Код признака плательщика

(список кодов с их расшифровкой указан внизу бланка) |

+ |

+ |

| Наименование юрлица либо ФИО ИП (в оставшихся пустых ячейках проставляют прочерки) | ФИ полностью, а отчество – при наличии | Полное название организации |

| Строка «Переходит на УСН»

(одно из трех значений: «1», «2» либо «3») |

+ |

+ |

| Избранный объект налогообложения

(для УСН 6% записывают «1», а для УСН 15% – «2») |

+ |

+ |

| Текущий год представления уведомления в ИФНС | + | + |

| Сумма доходов за 9 мес. также текущего года |

Лимитов не установлено |

Данная сумма не должна быть больше 112 500 000 рос. руб. |

|

Остаточная стоимость ОС |

Без лимитных ограничений |

По состоянию на 01.10.2024 не может превышать 150 000 000 рос. руб. |

| ФИО заявителя

(руководителя организации, его полномочного представителя) |

ИП по этим строкам проставляет прочерки |

+ |

| Дата подачи, контактный телефон, подпись заявителя | + | + |

Типовой бланк оформлять следует в 2 экземплярах. Один остается в ИФНС, а второй с регистрационными отметками передается заявителю (ИП, юрлицу). Если уведомление направляется адресату почтовым отправлением с описью, то составляется 1 экземпляр.

Чтобы убедиться в том, что его действительно поставили на учет по УСН, заявитель вправе обратиться к ИФНС с письменным запросом. Налоговая обязана будет ответить на него по форме № 26.2-7. Это информационное письмо, которое подтверждает, что таким-то лицом конкретного числа подано заявление о переходе на УСН. Типовой бланк № 26.2-7 представлен Прил. № 7 к Приказу ФНС РФ № ММВ-7-3/829@ от 02.11.2012.

Следует заметить, что в общем случае при подаче заявления о переходе на втором его экземпляре делаются регистрационные отметки ИФНС о его принятии и этого вполне достаточно для подтверждения. Но вариант с запросом тоже не исключается и, зачастую, заявители используют его для получения официального ответа, своего рода дополнительного подтверждения от ИФНС.