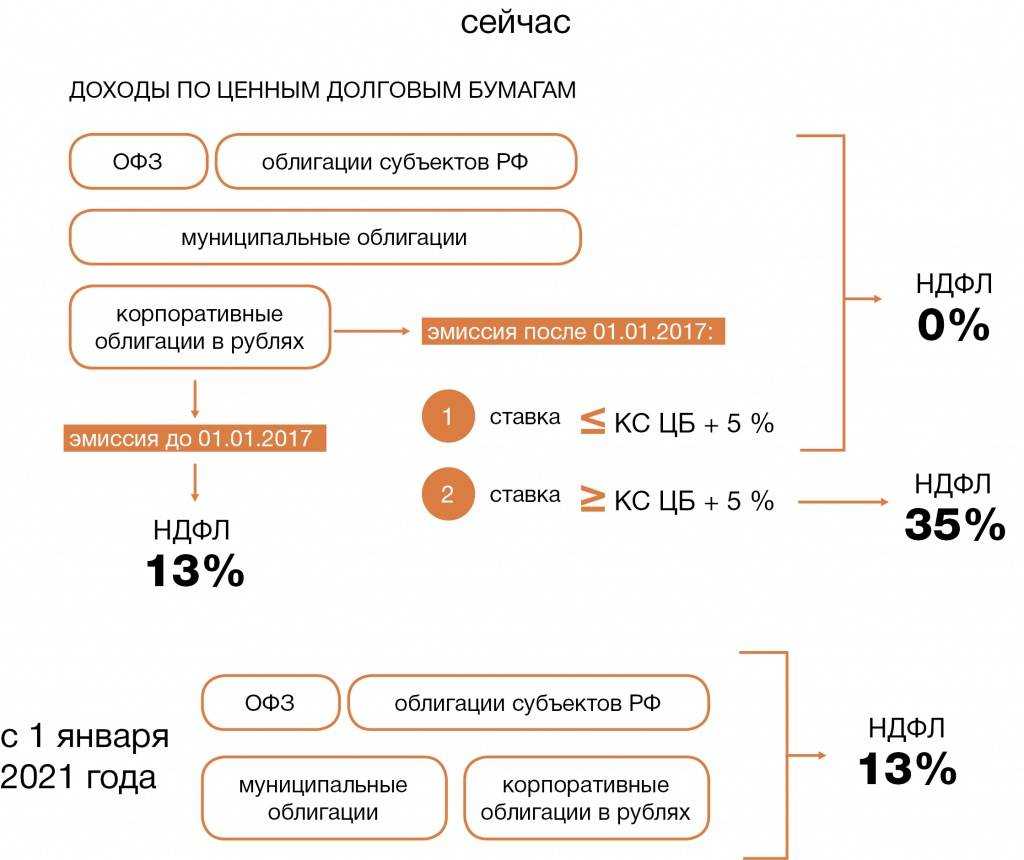

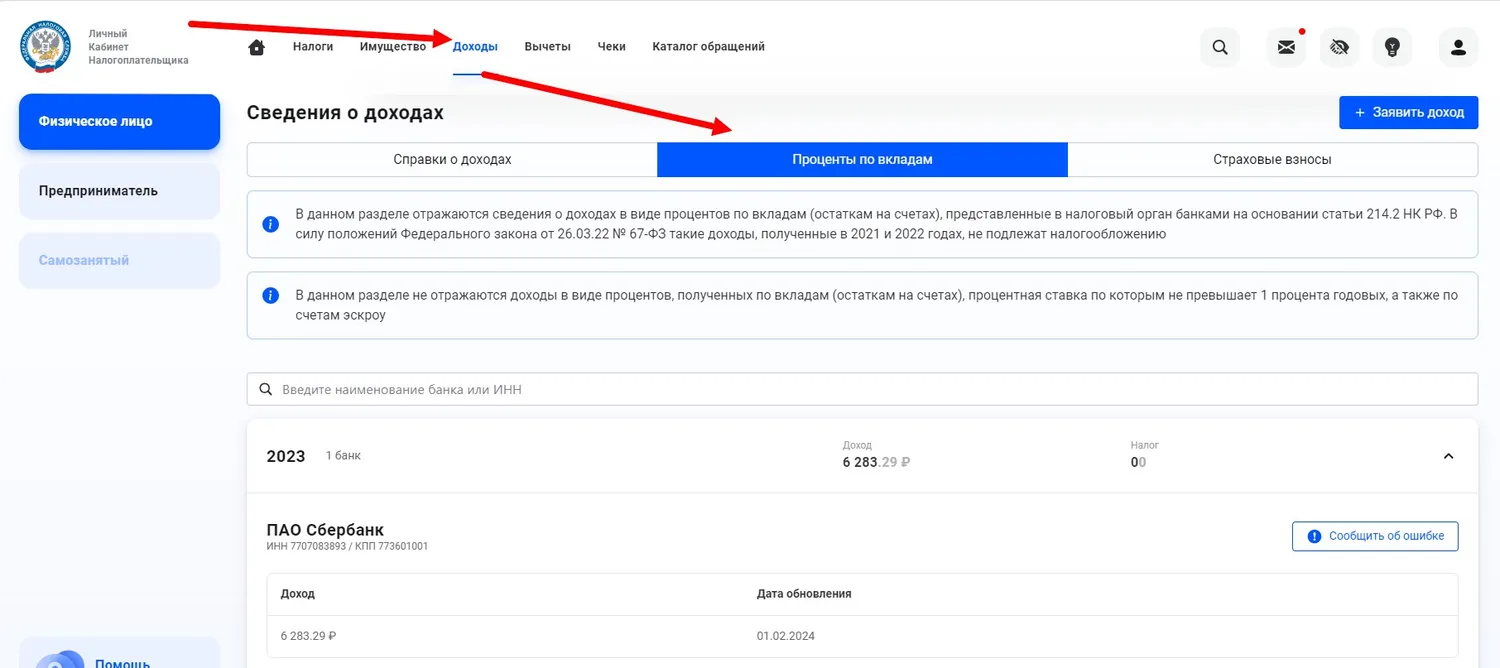

Купонный доход по облигациям

Серьезные изменения произошли с налогообложением дохода с

купонов по облигациям. Раньше на купонный доход распространялись

существенные льготы.

До 2021 года купоны по облигациям федерального займа и

муниципальным долговым бумагам не облагались налогом. Нулевая

ставка также была на корпоративные облигации, которые выпустили

после 1 января 2017 года с доходностью не выше ставки Центробанка с

пятипроцентной надбавкой. Стандартным налогом на доход облагались

только корпоративные купоны, выпущенные до 2017 года.

Теперь все послабления убрали. Доходы с купонов, независимо от

типа эмитента и года выпуска облигаций, облагаются 13-процентным

налогом. Отметим, что в данном случае налоговым агентом является

сам брокер, поэтому самостоятельно извещать налоговую не

придется.

Льготы на уплату налога

Во всех сферах налогообложения есть определённые льготы. Одни предоставляются гражданам, относящимся к какой-либо категории (пенсионеры, военнослужащие и так далее), другие – в зависимости от сферы. Более подробно об этом сказано в 217-ой статье всё того же Налогового Кодекса. К таким доходам относятся:

- Разнообразные пособия, полученные со стороны государства. К примеру, пособие для ухода за ребёнком до тех пор, пока ему не исполнится полтора года. Для подтверждения данного дохода необходима справка с места работы (касается официально трудоустроенных женщин), либо справка из регионального органа соцзащиты (касается неработающих дам);

- Пенсии людей наряду с доплатами к ним. Сейчас мы говорим именно о трудовых пенсиях. Чтобы подтвердить данную льготу нужно будет предоставить соответствующую справку Пенсионному Фонду по месту жительства. Тоже самое касается пенсий по инвалидности;

- Так называемые компенсационные выплаты, устанавливаемые российским законодательством. К примеру, компенсирование материального вреда в виду причинения вреда здоровью и прочее.

НДФЛ — налог на доход физических лиц или подоходный налог, им облагаются личные доходы граждан, получаемые в виде денег, в натуральной форме или в виде материальной выгоды.

Исторически подоходный налог является прямым и взымается непосредственно с дохода, поэтому максимально понятен и чувствителен для плательщика. Поэтому его часто заменяли косвенными налогами, которые воспринимались несколько проще. К примеру, в Англии первая попытка ввести подоходный налог была предпринята в 1449 году королём Генрихом VI. Она привела к восстанию в графстве Кент. В результате главный сборщик налогов был казнён, а налог – отменён.

В России (точнее в Российской Империи) подоходный налог был введён в связи с Первой мировой войной 13 мая 1916 года. Бытует мнение, что в СССР после революции вплоть до 1991 года люди не платили налог на зарплату, однако это не так.

Индивидуальный инвестиционный счет (ИИС)

Схема налогообложения инвестиционных доходов осталась прежней.

Изменения произошли в понятии налоговой базы для расчета льготы,

что влияет на механизм возврата НДФЛ.

Налоговое законодательство делит доходы физических лиц на

основную и неосновную налоговые базы. До 1 января 2021 года

налоговый вычет применялся ко всем доходам, которые облагались

налогом, кроме дивидендов. С нового года льготу можно применять

только к доходу, который относится к основной налоговой базе.

К основной налоговой базе относятся заработная плата, доход от

сдачи квартиры в аренду, проценты по вкладам в банке и так далее.

НДФЛ, уплаченный с таких источников дохода, можно вернуть, в том

числе с помощью ИИС типа А. Вот только сами доходы по операциям с

ценными бумагами к основной налоговой базе не относятся. Поэтому

налог, который вы платите с брокерского счета, теперь вернуть

нельзя, он в зачет не идет.

Сама же максимальная сумма налогового вычета с ИИС по типу А

осталась прежней — ₽52 тыс., то есть 13 процентов от ₽400 тыс.,

внесенных на счет в течение года.

Разберем на примере:

У вас есть ИИС по типу А. Работодатель заплатил за вас НДФЛ —

₽40 тыс., с процентов по вкладам — ₽5 тыс., с операций с ценными

бумагами — ₽7 тыс. Всего НДФЛ — ₽52 тыс.

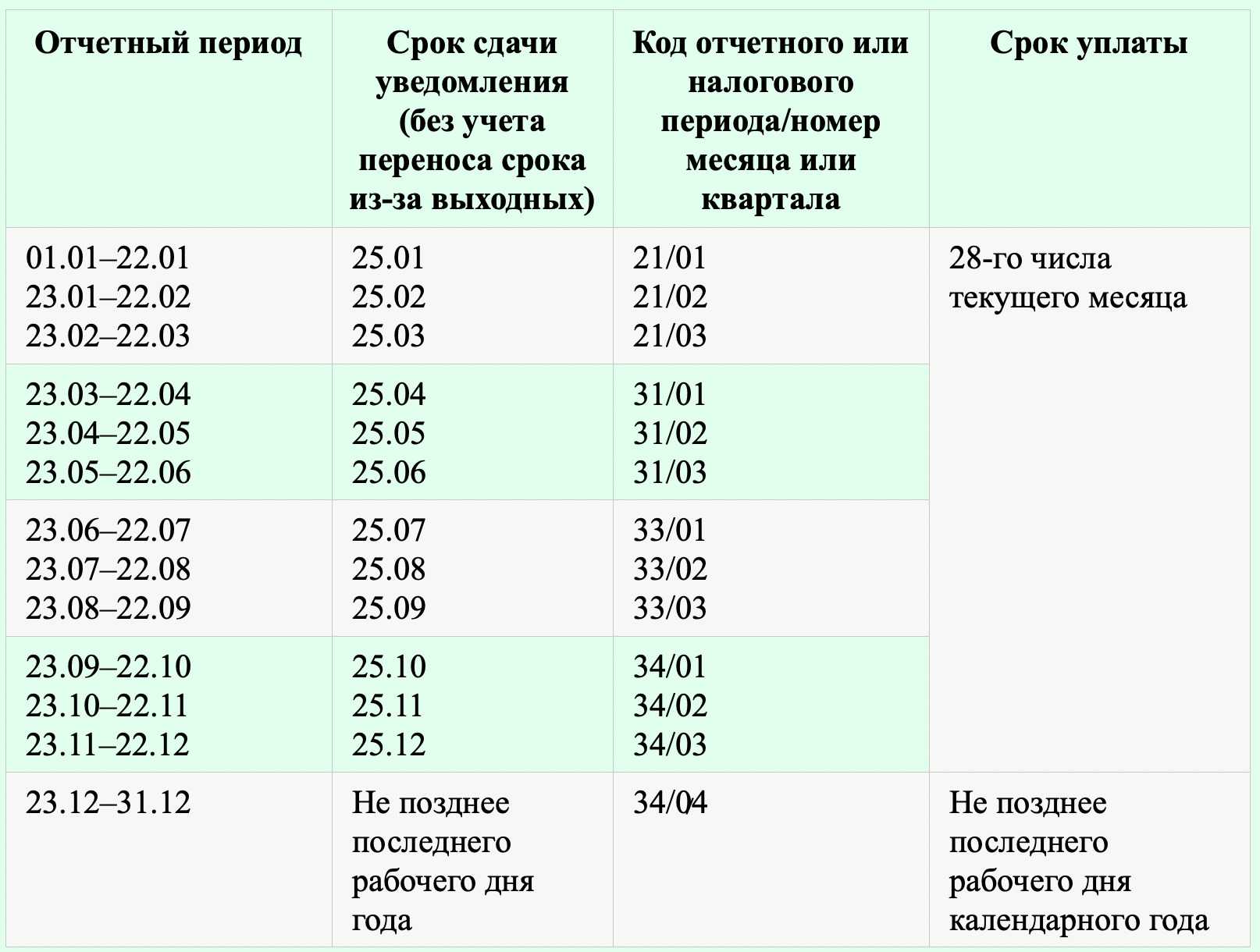

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности.

Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

| Ставка НДФЛ | Налог | Пени | Штраф |

|---|---|---|---|

| 13% | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| 15% | 182 1 01 02080 01 1000 110 | 182 1 01 02080 01 2100 110 | 182 1 01 02080 01 3000 110 |

КБК для уплаты НДФЛ в 2021 году

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/).

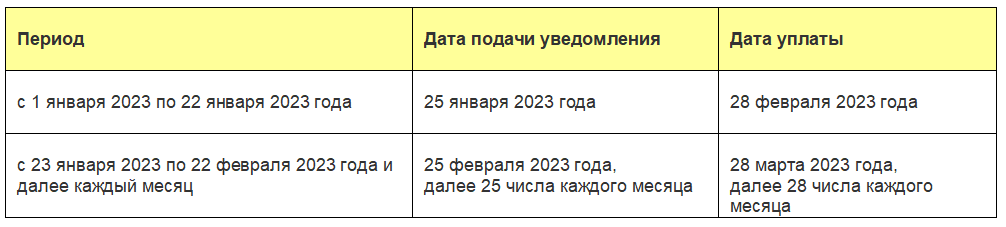

Повышенная ставка по НДФЛ в 2023 году

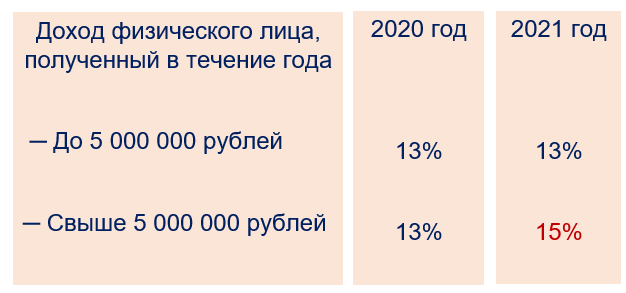

С 01.01.2021 г. доходы свыше 5 млн. руб. облагают НДФЛ по ставке 15% (Закон от 23.11.2020 г. № 372-ФЗ). В 2021 и 2022 года применялся переходный период для налоговых агентов — они использовали прогрессивную ставку 15% на основании каждой отдельно взятой налогооблагаемой базы. К примеру, когда по зарплате доход был не больше 5 млн. руб. и при этом была также выплата дивидендов, то налоговый агент считал НДФЛ по ставке 13% отдельно по каждой базе, а не в совокупности.

Раньше устанавливалось, что с 2023 года повышенную ставку 15% по доходам больше указанного ограничения потребуется рассчитывать с совокупной базы. Но на основании Закона от 19.12.2022 г. № 523-ФЗ чиновники продлили указанный переходный период и на 2023 год. И в этом случае налоговые агенты продолжают в текущем году не применяют прогрессивную ставку в 15% к совокупной налоговой базе (соответственно, базы для расчета берут отдельно).

НДФЛ 15 процентов с превышения 5 миллионов в год: что делать налоговому агенту

Размер предельной базы по страховым взносам в 2021 году вырастет: Правительством РФ подготовлен проект Постановления с новыми лимитами по доходу, с превышения которого взносы нужно платить по сниженным ставкам. Рассмотрим, какая база по страховым отчислениям установлена на 2021 год и на какие взносы она распространяется.

Не подлежат обложению взносами и не учитываются при определении предельной базы государственные пособия, компенсационные выплаты, единовременная материальная помощь в связи с рождением ребенка, смертью родственника, стихийными бедствиями и т.д. Полный перечень необлагаемых выплат приведен в статье 422 НК РФ.

В текущем году предельные базы составляют соответственно 865 тысяч рублей и 1150 тысяч рублей. Так, по сравнению с действующими показателями, лимит пенсионных взносов увеличится на 142 тыс., а на социальное страхование – на 47 тысяч рублей.

Работодатели как плательщики страховых взносов обязаны определять базу для их расчета отдельно для каждого сотрудника. Она представляет собой сумму облагаемых взносами выплат физическому лицу, исчисленную нарастающим итогом с начала расчетного периода.

Предельная величина базы для начисления страховых взносов представляет собой границу рассчитанных взносов для работника, начиная с какой используются либо нулевая, либо пониженная ставка на отчисления по страхованию. Максимальное значение действует в случае выплат каждому работнику.

Использование предельной базы стимулирует работодателей не скрывать повышенную зарплату работающих на предприятии людей. При таких условиях они соблюдают действующее законодательство и экономят свои средства.

Нужно помнить, что по пенсионному страхованию максимальные суммы действуют и при выплате заработка по договорам подряда. Для страхования на ситуации нетрудоспособности и материнства в пределы базы по суммам, полученных работником по договорам подряда, не включаются.

В 2021 году сократить налогооблагаемую базу не всегда можно на ту сумму, которая совпадает с размером произведенных родителем затрат

В случае осуществления достаточно крупных расходов, следует обратить внимание на такие предельные ограничения:. На сегодняшний день многие родители интересуются, какие действия и условия необходимо выполнить для сокращения размеров налогооблагаемой базы, какие документы необходимо оформить, какой установлен предел вычетов по НДФЛ в 2021 году на детей, а также многими другими особенностями данной процедуры

На сегодняшний день многие родители интересуются, какие действия и условия необходимо выполнить для сокращения размеров налогооблагаемой базы, какие документы необходимо оформить, какой установлен предел вычетов по НДФЛ в 2021 году на детей, а также многими другими особенностями данной процедуры.

В перечень кодов вычетов в 2023 году добавят 9 кодов расходов по операциям с цифровыми активами:

- 290, 291 — расходы в виде стоимости приобретения ЦФА;

- 292 — расходы на оплату услуг оператора информационной системы;

- 293 — расходы наследодателя или дарителя на приобретение ЦФА;

- 294 — суммы, с которых налогоплательщик уплатил НДФЛ при приобретении ЦФА;

- 295 — иные расходы, непосредственно связанные с приобретением, хранением, отчуждением и выкупом ЦФА;

- 296 — суммы, уплаченные за приобретение ЦФА, которые подлежат выкупу в определённый срок;

- 297 — суммы, уплаченные за приобретение ЦФА, выкуп которых не предусмотрен, но определён срок прекращения прав, удостоверенных ЦФА;

- 298 — суммы, уплаченные за приобретение ЦФА.

Что работнику нужно знать о стандартных налоговых вычетах по НДФЛ в 2022 году — документы, размеры, изменения

Форма составления этого заявления – свободная

Но лучше обязательно уточните в бухгалтерии своей компании, на что именно следует обратить свое внимание в этом документе. Как правило, компании не предъявляют к этой форме никаких особых требований, но подстраховаться не помешает никогда

- Герои СССР, РФ;

- имеют Ордена Славы 3-х степеней;

- прошли службу в военных организациях и силовых структурах, созданных в период ВОВ;

- имеют статус ветеранов ВОВ, а также защитников Советского Союза при конфликтах вооруженного типа;

- пережили ленинградскую блокаду, обладают статусом «узник фашизма»;

- являются инвалидами с рождения (при наличии 1-й и 2-й группы);

- были больны лучевой болезнью и другими заболеваниями из-за радиации;

- как медицинские сотрудники устраняли последствия катастрофы на Чернобыле и являются пострадавшими;

- выступали в качестве доноров костного мозга, чтобы спасти жизни другим людям;

- являлись рабочими, служащими и военными, вследствие чего приобрели профессиональные заболевания по причине радиации после аварии на ЧАЭС;

- устраняли аварийные последствия на предприятии «Маяк»;

- подверглись эвакуации в 1986-м году с территорий, которые были заражены радиацией из-за чернобыльской катастрофы;

- являются матерями и отцами, а также супругами военнослужащих, умерших из-за ранений, полученных в момент защиты СССР, Российской Федерации, а также в момент участия в других серьезных конфликтах при прохождении военной службы;

- являются матерями и отцами, а также супругами государственных служащих, умерших в момент выполнения своих трудовых обязанностей;

- являются участниками боевых действий в районе Афганистана, горячих точек на российской территории.

Единый налоговый счет

С 1 января 2023 года каждому налогоплательщику (организации) будет открыт единый налоговый счет. Он предназначен:

- для поступления денежных средств, признаваемых единым налоговым платежом;

- для выполнения обязательств организации перед бюджетом.

На едином налоговом счете будет формироваться сальдо – разница между внесенным ЕНП и совокупной обязанностью налогоплательщика. Сальдо может быть:

- положительным (ЕНП больше совокупной обязанности);

- отрицательным (ЕНП меньше совокупной обязанности). Это тревожный знак, который говорит о задолженности организации перед бюджетом;

- нулевым (ЕНП равен совокупной обязанности).

Общие принципы налогообложения

Подоходный сбор с полученных доходов уплачивают все физические лица. К налогоплательщикам относятся не только российские граждане, но и представители иных государств, которые получают любой вид заработка или вознаграждений в нашей стране.

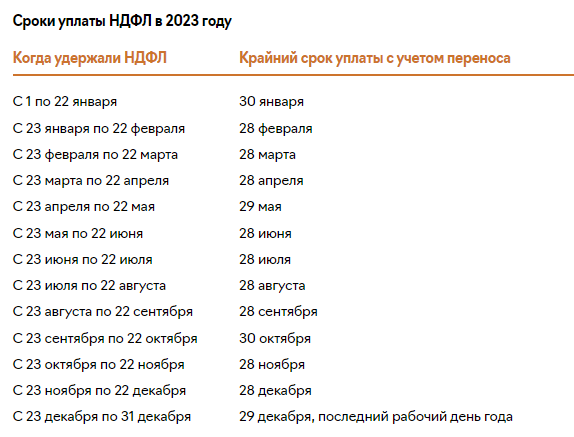

В большинстве случаев сам гражданин налог не платит, за него это делает работодатель. Организация выступает в роли налогового агента при начислении и выплате заработной платы, пособий и прочих вознаграждений. Установленные в п. 6 ст. 226 НК РФ сроки выплаты НДФЛ с заработной платы и премий в 2020 году останутся прежними: не позднее следующего дня после выплаты, а для отпускных и больничных — не позднее последнего дня того месяца, в котором выплатили.

С некоторых видов поступлений налогоплательщики обязаны самостоятельно исчислить и уплатить сборы в ФНС. Исчерпывающий перечень этого рода поступлений и доходов утвержден в статье 228 НК РФ. К ним следует относить:

- Деньги от продажи имущества и некоторых активов. Например, продажа квартиры или доли в ней.

- Средства, полученные в качестве оплаты по договорам аренды.

- НДФЛ с выигрышей и призов в 2020 году: выигрыши в пределах 15 000 рублей, полученные от организаторов лотерей и букмекерских контор.

- Суммы, полученные от организаций, предпринимателей, физлиц, не являющихся налоговыми агентами.

- Доходы, с которых не удерживали НДФЛ.

- Заработок, полученный за пределами территории нашего государства.

- Деньги, права и активы, полученные в виде наследства от авторов (литература, искусство, наука).

1) За каждую непредставленную вовремя справку 2-НДФЛ — штраф 200 рублей.

1) Нарушение сроков подачи 6-НДФЛ — штраф 1 000 руб. за каждый полный или неполный мес. просрочки.

2) После 10 дней просрочки отчётности по расчёту 6-НДФЛ налоговая инспекция вправе приостановить операции по банковским счетам и переводы электронных денежных средств.

3) За предоставление недостоверных сведений — штраф 500 рублей (1 документ). Но если вы самостоятельно обнаружите и вовремя исправите ошибки в документе раньше, чем это сделает налоговая, то этот штраф вас не коснётся.

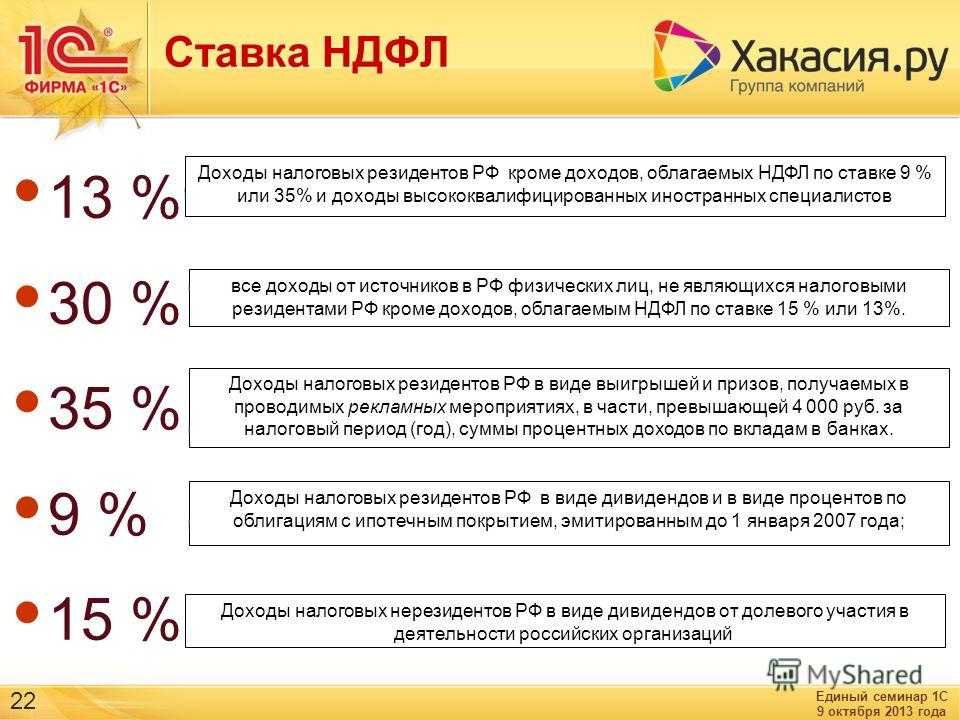

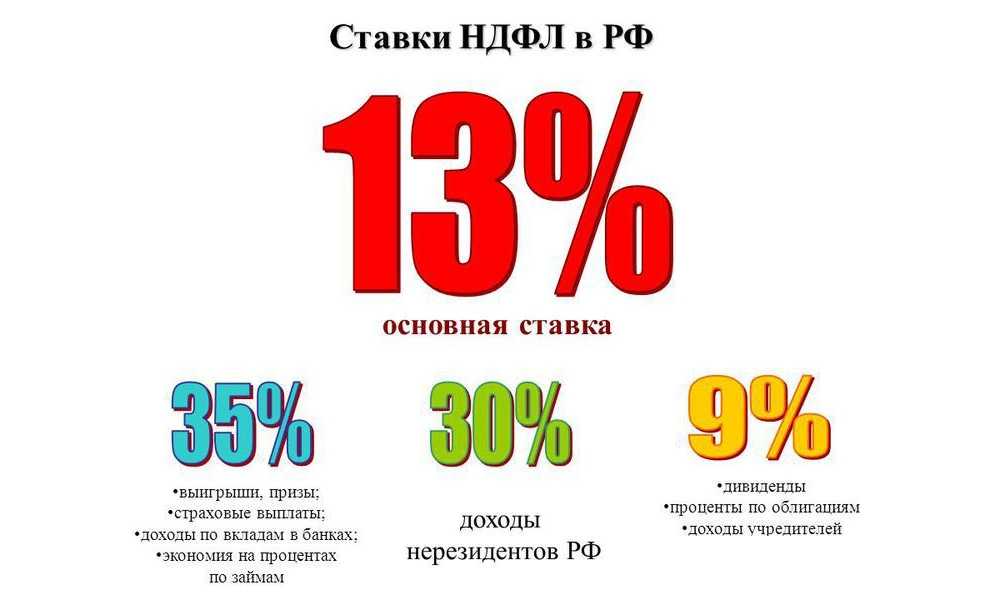

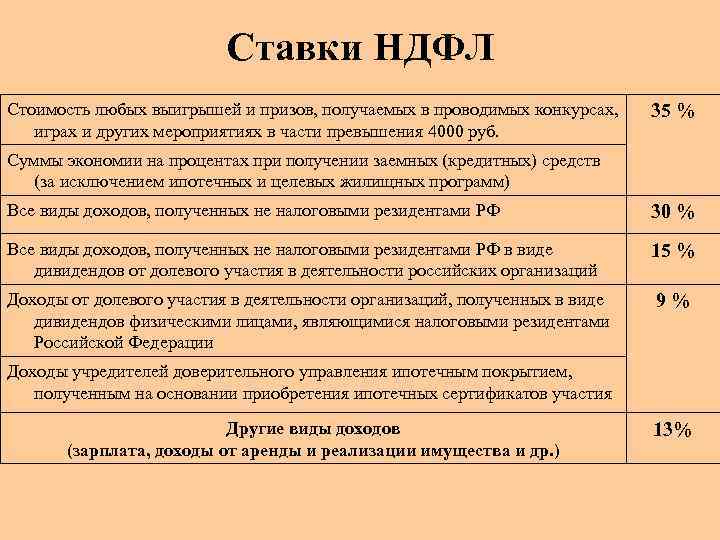

35% – это максимальная ставка по НДФЛ. Минимальная равна 13%. Ее платит подавляющее большинство плательщиков. По данной ставке исчисляются налоги при получении заработной платы и других видов доходов, включая сдачу в аренду имущество, недвижимость или транспортные средства.

Ставка 15% применяется для доходов лиц, не являющихся налоговыми резидентами РФ, в том случае, если они получают доход от российской организации.

9% – старая ставка для доходов физических лиц. Но с первого декабря 2015 г. она поднялась с 9 на 13%. 9%-ная ставка нынче действует только для налоговых резидентов РФ, если они получают доход в виде дивидендов от инвестиций в российские компании, также для вкладов, сделанных до 2015 г.

Помимо того, что, осуществляя оплату налога, необходимо соблюсти сроки уплаты НДФЛ, также следует:

Правильно определить сумму налога к уплате. При этом у плательщика есть возможность уменьшить сумму налога (например, при наличии аванса, уплаченного иностранным сотрудником, который работает на основании патента).

О том, как воспользоваться таким правом, читайте в материале «Что сделать, чтобы уменьшить НДФЛ иностранца на патенте на самостоятельно уплаченный им аванс».

Не ошибиться с налоговым органом, которому следует перечислить налог.

Читайте об этом в статье «Как поступить, если НДФЛ за подразделение попал в инспекцию головного офиса?».

Правильно заполнить платежное поручение.

Предлагаем вам ознакомиться с примером оформления платежного поручения, а также с некоторыми рекомендациями, которые помогут избежать ошибок при заполнении указанного документа в нашем материале.

Подходы к освещению в СМИ темы налоговой дисциплины как основополагающего принципа финансовой модели развития общества

Между участниками налоговых отношений неизбежно возникает объективное противоречие. «С позиции государства налоги представляют собой денежные доходы казны. С позиции налогоплательщика – это изъятие части его собственного дохода. Если государство заинтересованно в росте налоговых доходов, то налогоплательщик желает снижения налогового бремени».10

Это противоречие порождает проблему уклонения от уплаты налогов. В современной истории России массовый характер приобрела проблема так называемых «серых» зарплат, когда часть зарплаты работник получает официально, а другую часть, зачастую более существенную, получает «в конверте», из неучтенных средств. Работодатели занижают реальный размер зарплат, чтобы снизить бремя выплат страховых взносов в социальные фонды, которые представляют собой серьезную финансовую нагрузку – в 2017 году общая сумма страховых взносов составляла 30 % от заработной платы работника. Помимо этого физические лица скрывают свои доходы от различных видов деятельности, уклоняясь от уплаты НДФЛ.

Проблема «серых» зарплат и способы ее решения обсуждаются в СМИ с девяностых годов ХХ века. Основными причинами уклонения физических лиц от уплаты НДФЛ считаются высокая налоговая нагрузка, правовой нигилизм, который сохраняется в обществе с эпохи перестройки, слабый контроль и недостаточно жесткие санкции за нарушение налогового законодательства в этой сфере. С точки зрения государства, теневой сектор создает недобросовестную конкуренцию законопослушным налогоплательщикам. Поэтому вывод зарплат «из тени» нужен не столько ради увеличения объема налоговых поступлений в бюджеты, сколько ради создания справедливых условий конкуренции в стране.

С позиции налогоплательщика «серые зарплаты» провоцируют произвол работодателя, который может в любой момент безнаказанно лишить работника существенной части заработка и отпускных. Кроме того, зарплаты «в конверте» лишают работника права на оплату больничных листов и начисления пенсии в соответствии с реальной величиной его заработка.

В последние годы СМИ проделали большую работу по информированию работников о том, как негативно скажется на размере их пенсии в будущем уклонение от уплаты НДФЛ и страховых взносов в социальные фонды. Также в СМИ регулярно публикуются материалы о том, куда можно обращаться за помощью, если работодатель занижает официальную зарплату.

Частью кампании по борьбе с «серыми» зарплатами выступают информационные материалы о результатах проверок и наказаниях работодателей, оптимизирующих налоговую нагрузку незаконными методами.

Важной работой СМИ по повышению налоговой дисциплины среди физических лиц стали ежегодные информационные кампании, в рамках которых сообщается, когда и кому необходимо подать декларацию о доходах физических лиц и заплатить налог. Аналогичным образом проводятся кампании по информированию физических лиц о необходимости уплатить транспортный налог, земельный налог и налог на имущество физических лиц с уточнением ставок и сроков уплаты налога

Как налоговому агенту рассчитать и перечислить в бюджет НДФЛ по увеличенной ставке

Налоговые агенты по НДФЛ — это организации, ИП, нотариусы или адвокаты, которые выплачивают доходы физическим лицам: зарплату, дивиденды, проценты по депозитам и т. п. Налоговые агенты обязаны удерживать НДФЛ при выплатах в пользу физических лиц и перечислять его в бюджет.

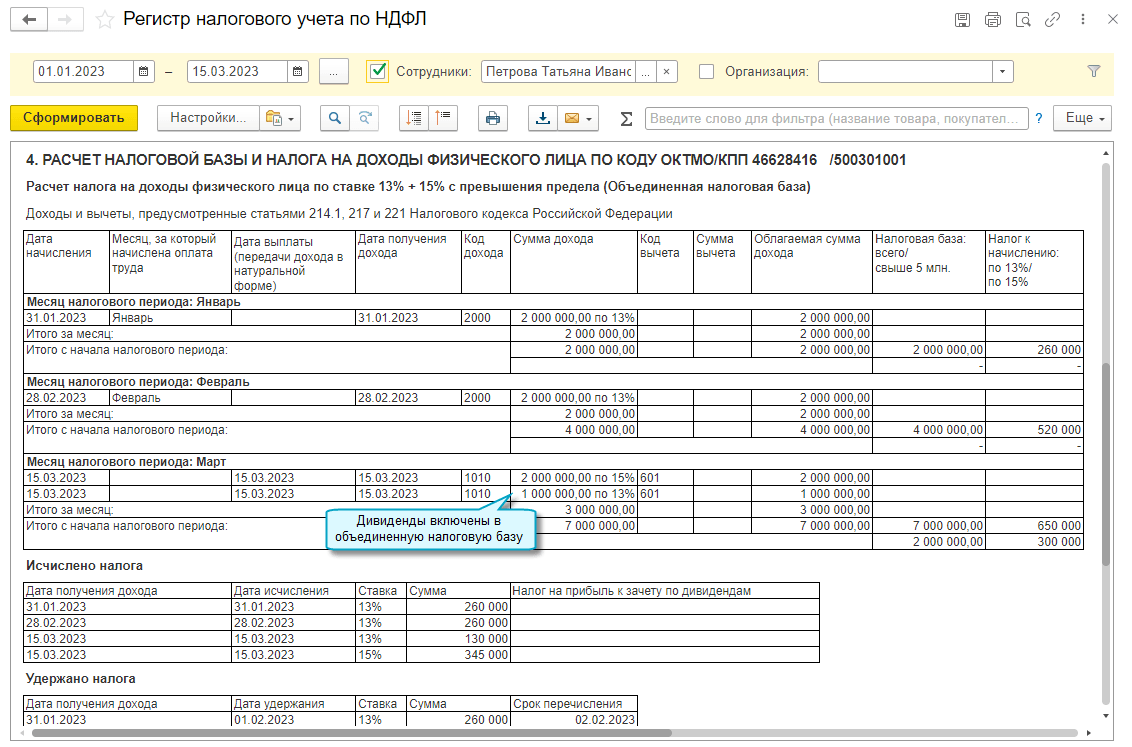

Повышенная ставка НДФЛ применяется к сумме, превышающей 5 млн рублей в год. А к той части, которая меньше или равна 5 млн рублей в год, применяется стандартная 13%-ная ставка.

Зарплата директора за год составила 8 млн рублей. По ставке 15% нужно облагать только 3 млн рублей, а к сумме в 5 млн рублей нужно применить ставку 13%. Общая сумма налога за год будет равна:

НДФЛ = 5×13% + 3×15% = 0,65 + 0,45 = 1,1 млн рублей

В первые два года после увеличения ставки НДФЛ действует «переходное» правило расчета лимита. Выше мы перечислили виды доходов налоговых резидентов и нерезидентов, для которых нужно применять повышенную ставку. В 2021 и 2022 году ставка 15% будет применяться только в случае, когда лимит в 5 млн рублей превышен по каждому виду дохода отдельно (п. 3 ст. 2 закона № ).

Для применения повышенной ставки достаточно того, чтобы хотя бы один из видов дохода превысил лимит. При этом, если другой вид дохода остался в рамках лимита, то эта сумма в годах полностью облагается по ставке 13%.

Например, бывает, что директор компании одновременно владеет долей в ее уставном капитале. В таком случае он будет получать и зарплату, и доходы в виде дивидендов от участия в бизнесе.

Зарплата директора за 2021 год составила 4 млн рублей, а дивиденды от той же компании — 3 млн рублей. Общая сумма дохода за год превысила 5 млн рублей. Но т. к. по каждому из видов сумма не превышает лимит, то весь доход директора (7 млн рублей) в 2021 году нужно будет облагать по ставке 13%.

НДФЛ = 7×13% = 0,91 млн рублей

Но если такая же ситуация возникнет в 2023 году или позднее, то порядок расчета станет другим. Превышение лимита будет считаться по совокупному доходу. Организация должна будет удержать налог по ставке 13% с 5 млн рублей и по ставке 15% — с 2 млн рублей.

НДФЛ = 5×13% + 2×15% = 0,95 млн рублей

Если директор в 2021 году получит зарплату 6 млн рублей и дивиденды 3 млн рублей, то 6 млн рублей нужно облагать НДФЛ с учетом превышения лимита, а 3 млн рублей — по ставке 13%.

НДФЛ = 5×13% + 1×15% + 3×13% = 1,19 млн рублей

Каждый из налоговых агентов платит налог только за тот доход, который перечисляет сам. То есть, если физлицо получает доходы от нескольких источников, каждый налоговый агент при расчете налога учитывает только тот доход, который сам выплатил физлицу. Проверять доходы работника от других источников и суммировать их не надо.

Такую проверку проведут сами налоговики. Все налоговые агенты по НДФЛ должны по итогам года не позднее 1 марта направить в ФНС информацию о выплатах в пользу физических лиц и удержанном налоге.

Специалисты ФНС соберут вместе и проанализируют информацию о каждом налогоплательщике. Если окажется, что общий доход из разных источников превысил 5 млн рублей и нужно доплатить НДФЛ, то налоговики направят уведомление об уплате самому физическому лицу. Налоговых агентов эти расчеты уже не касаются (п. 15 ст. 1 закона № ).

Петров А. В. за 2021 год получил зарплату в 3 млн рублей в ООО «Импульс» и зарплату в 1 млн рублей в ООО «Полет». Обе компании при выплате зарплаты удержали НДФЛ по ставке 13%:

НДФЛ = 3×13% + 1×13% = 0,52 млн рублей

Так как общая сумма дохода Петрова за 2021 год не превысила 5 млн рублей, то он не должен ничего доплачивать в бюджет.

Смирнов С. А. получил в 2021 году зарплату в 4 млн рублей от ООО «Старт» и зарплату в сумме 3 млн рублей в ООО «Ракета». Каждая из компаний удержала при выплате зарплаты Смирнову НДФЛ по ставке 13%:

НДФЛу = 4×13% + 3×13% = 0,91 млн рублей

Но общая сумма зарплаты Смирнова за 2021 год (7 млн рублей) превысила лимит. Поэтому налоговики, получив информацию от работодателей, пересчитали налог:

НДФЛн = 5×13% + 2×15% = 0,95 млн рублей

Таким образом, Смирнов должен сам доплатить в бюджет по уведомлению:

НДФЛд = 0,95 — 0,91 = 0,04 млн рублей = 40 тыс. рублей

НДФЛ, рассчитанный по повышенной ставке, нужно перечислить в бюджет отдельной платежкой на специальный код бюджетной классификации (КБК), введенный для 15%-ного налога:

Штраф за неполное удержание НДФЛ составляет 20% от суммы недоимки. Ставка пени зависит от организационно-правовой формы бизнесмена и длительности просрочки:

В квартале 2021 года можно избежать штрафов и пени за неверный расчет повышенного НДФЛ. Для этого налоговый агент должен сам найти ошибку и доплатить налог до 01.07.2021 (п. 4 ст. 2 закона № ).

Тенденции развития отечественной системы налогообложения

Система налогообложения в России с 1991 года претерпела радикальную перестройку

При социалистической плановой экономике налоговая система не играла важной роли в наполнении бюджета и регулировании экономических процессов. В шестидесятые годы в СССР была предпринята попытка снизить налоги с заработной платы рабочих и служащих вплоть до полной отмены

«В период существования в России социалистической экономики было распространено мнение, что налоги с населения, и прежде всего подоходный налог с рабочих и служащих, не имеют политической и социальной почвы и не слишком важны как источник бюджета. На самых разных уровнях предлагалось ограничиться взиманием в бюджет платежей с доходов организаций».11

В 1991 году была учреждена Государственная налоговая служба России и сформировалась новая законодательная база по налогам и сборам. В 1998 году усиление роли налоговой службы в стране ознаменовалось созданием Министерства по налогам и сборам РФ.

В это время начался второй этап реформирования налоговой системы с учетом развития малого бизнеса в стране. Были разработаны специальные налоговые режимы: упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход. Результат налоговых реформ 1998–2004 годов предпринимательское сообщество считает наилучшим вариантом налоговой системы. Однако в последующие годы в налоговое законодательство были внесены дополнения и изменения, которые, по мнению предпринимателей, значительно повысили налоговую нагрузку на малый бизнес. Предприятия на упрощенной системе налогообложения обязали платить налог на имущество, повысили тарифы страховых взносов в социальные фонды, ввели торговые сборы, систему транспортных сборов «Платон», в худшую сторону изменилась система кадастровой оценки недвижимости, от которой зависят ставки налога на имущество и арендные ставки.

Реформирование налоговой системы является постоянной темой энергичных дискуссий в обществе и в СМИ. И власти, и бизнес-сообщество, и общественные деятели сходятся в том, что от изменения существующей налоговой системы во многом зависит успех экономических преобразований в стране.

Основные направления налоговой политики на 2017–2019 годы разработаны Министерством финансов РФ и утверждены федеральным законом. В послании к Федеральному Собранию 1 декабря 2016 года Президент России Владимир Путин указал, что основная цель перемен в области налоговой политики – стимулировать активность участников деловой сферы. А Министерство финансов РФ определило приоритетной задачей налоговой реформы достижение стабильного и предсказуемого уровня налоговой нагрузки.

Министр финансов Российской Федерации Антон Силуанов обозначил первоочередной задачей повышение собираемости налогов, вывод из тени доходов населения и бизнеса. Добиться этого предполагают стимулирующими мерами – за счет снижения фискальной нагрузки на фонд оплаты труда. Как показывает практика прошлых лет, эта мера производит ощутимый эффект: после снижения в 2005 году базовой ставки единого социального налога с 35,6 % до 26 % было отмечено значительное снижение доли теневой экономики. Инструментом борьбы с теневым сектором экономики должно стать расширение сферы применения безналичных расчетов и усиление надзора за использованием контрольно-кассовой техники в розничной сфере и в сфере онлайн-платежей.

Одной из ключевых задач по реформированию существующей налоговой системы станет ее упорядочивание. В частности, правительству поручено создать реестр неналоговых платежей и выработать единые подходы к ним, упорядочить существующие фискальные льготы, сделать их адресными, отказаться от неэффективных инструментов.

Для стимулирования деятельности малого и среднего бизнеса планируется оптимизировать государственное регулирование: упростить налоговое администрирование, сократить налоговую и статистическую отчетность и систематизировать различные платежи в казну.

Также планируется совершенствовать систему налогообложения добычи нефти и порядок налогообложения НДС.