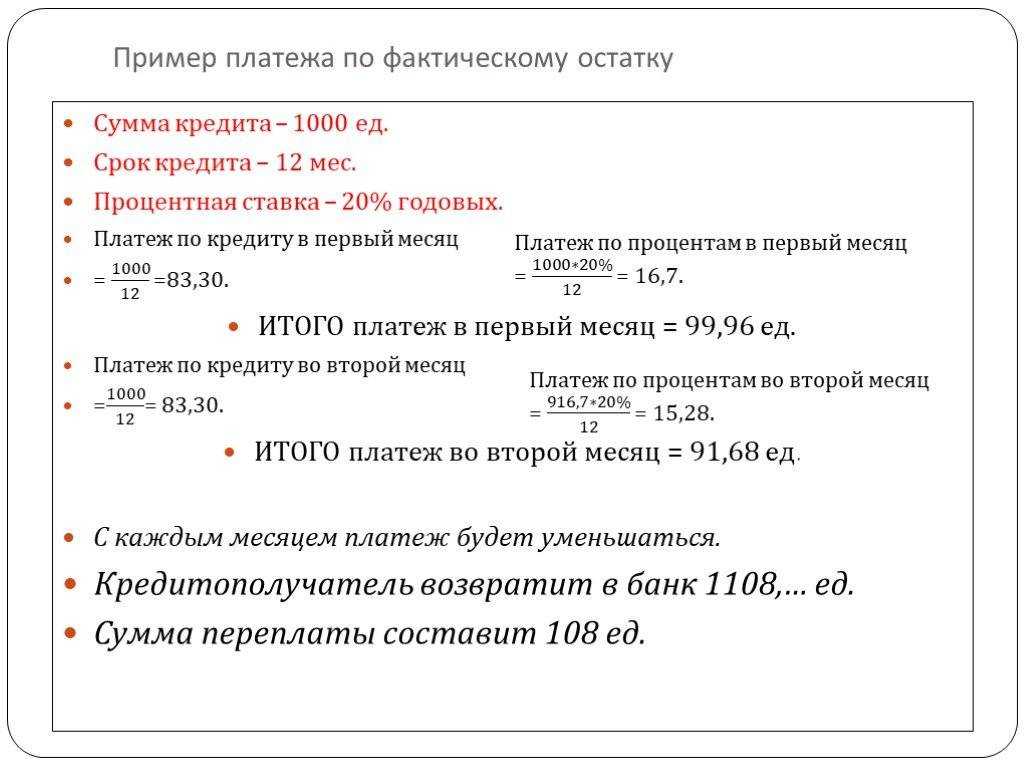

«Простят долги?»: кому дадут кредитные каникулы в 2024 году и спишут кредиты из-за санкций – свежие новости

Спишут ли россиянам долги и кредиты в марте 2024 году в качестве меры поддержки в условиях кризиса? В сети появилась информация о том, что россиянам планируют простить долги в связи с наложенными на Россию западными санкциями. Надо отметить, что на государственном уровне таких инициатив не принималось. Но отчасти, это правда. Для того, чтобы списать долг, гражданину необходимо трудоустроиться.

Центробанк обратился к банкам и попросил оставить в покое должников

2 марта Центробанк разослал во все кредитные организации рекомендательное письмо с просьбой не выселять граждан, которые имеют задолженность из жилья. Как правило, такие меры необходимы на фоне вводимых Западом санкций против России. Однозначно, сейчас некоторые люди потеряют часть дохода, а другие могут вообще остаться без работы. В связи с этим власти должны поддержать заемщиков, хотя бы таким способом.

По официально информации, Центральный банк РФ рекомендовал МФО, банкам, потребительским, сельскохозяйственным, жилищным кооперативам, приостановить процедуру принудительного выселения должников из их жилья, в отношении которого обращено взыскание.

Ожидается, что рекомендации будут действовать до конца 2022 года. Однако, радоваться не стоит. Рекомендации ЦБ – это совет кредитным организациям, а не прямой приказ, указание или законопроект, ограничивающий действия кредиторов.

Поэтому, если должника в период до 31 декабря 2022 года все равно принудительно выселят из жилья, удивляться не стоит, это право кредитора.

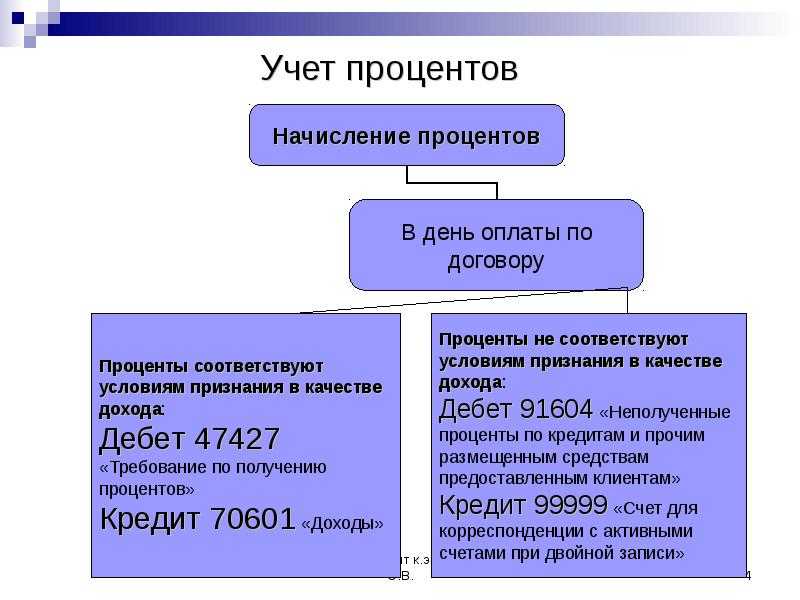

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике. Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

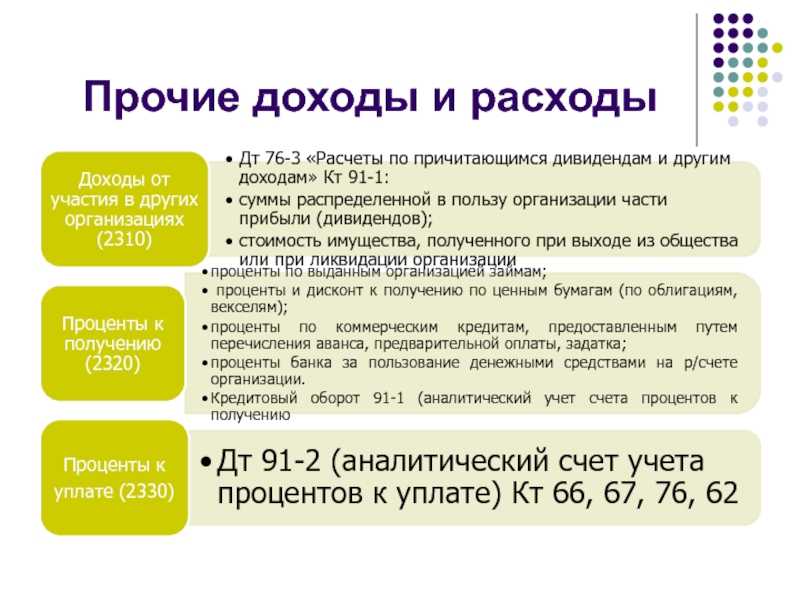

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Условия договора банковского вклада (депозита) могут влиять на налоги и бухучет у вкладчика. Как проверить формулировки договора узнайте из Путеводителя по сделкам от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51.

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты».

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты».

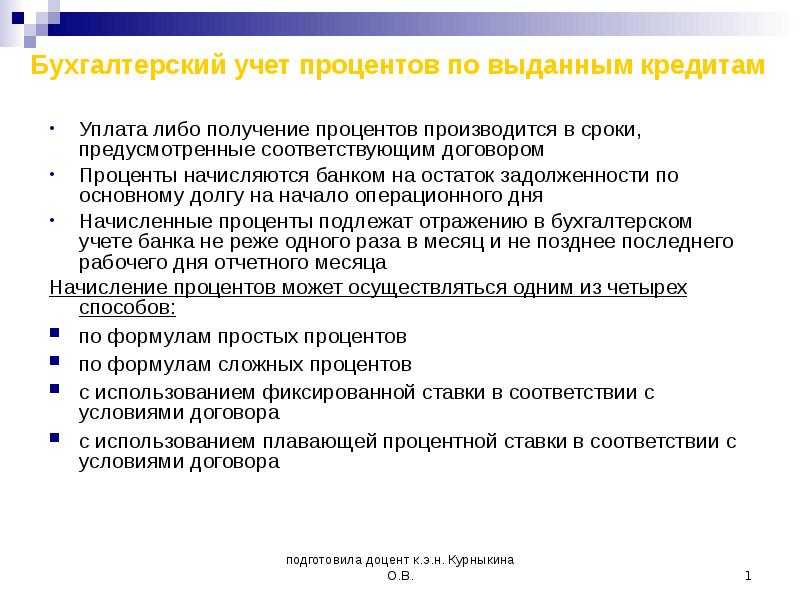

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Вы можете подтвердить сделанные нами выводы, в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробная инструкция

Для организации учёта кредитов и займов в бухгалтерии необходимо методологически подойти к этому процессу. В данной инструкции рассматривается подход и правила учёта кредитов и займов для займодавца.

Первое, что нужно сделать, это заключить договор займа с заемщиком. В договоре должны быть четко прописаны условия и сроки выплаты займа, а также ставка процентов. Необходимо грамотно оформить расписку о получении займа, чтобы наличие долга было подтверждено.

С момента выдачи займа необходимо вести учет этого долга. Для этого создается счет «Займы и кредиты». В учетной программе или вручную в журнале учета фиксируется сумма займа, дата получения и основание (расписка).

При получении готовых налоговых деклараций на 2022-2023 годах обязательно учтите кредиты и займы, в том числе и с долгосрочной задолженностью, которую использовали на заключение договора с должником по займу.

Для учёта бухгалтерского долга нужна очень аккуратная работа с информацией о долге и его возврате. Также нужно учесть возможное возникновение временных разниц между учетом долга и его возвратом в результате изменений в режимах налогообложения.

Нельзя забывать о правилах учёта доходов, полученных в виде процентов по займам и кредитам и других возможных доходах, связанных с применением ставки НДС и другими налоговыми режимами.

Помните, что все долговые обязательства должны быть надлежащим образом учтены в бухгалтерии. В случае судебного признания долга недействительным или его изменения в меньшую сторону, это также должно быть отражено в учете.

Учитывайте, что использование видео- и аудиозаписей, договоров с их применением при выдаче займов и кредитов, может повлиять на условия и порядок расходов по займам.

Кроме того, в случае применения заёмных процентов физическим лицам (в том числе и НДС) вложения должны быть учтены в общей системе налогообложения.

Заключая займы и кредиты, при учете кредитов и займов в бухгалтерии, необходимо следовать правилам и методологии учета указанных обязательств.

Эта подробная инструкция поможет организовать учет кредитов и займов в бухгалтерии и избежать возможных ошибок.

Отражение процентов по займам в налоговом учете

С целью расчета налога на прибыль, согласно подп. 2 п. 1 ст. 265 НК РФ, проценты по долговым обязательствам учитываются как внереализационные расходы, за исключением целевых кредитов на приобретение инвестиционных активов — проценты по ним увеличивают стоимость последних.

Момент признания таких расходов приходится на последнюю дату месяца, за который производится начисление (п. 8 ст. 272 НК РФ), вне зависимости от даты оплаты. В то же время для упрощенцев расходы признаются только на дату оплаты (подп. 1 п. 2 ст. 346.17 НК РФ). Поэтому если получилось так, что компания-упрощенец оплачивает в январе суммы за прошлый год, в КУДиР их необходимо отобразить как расход текущего года.

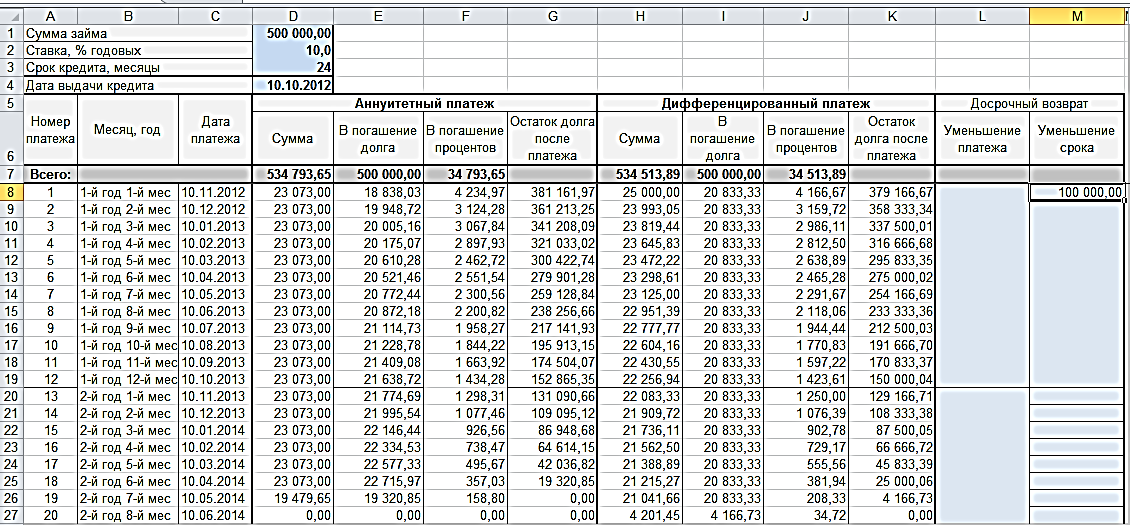

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента — для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке — для отражения операций по получению кредита в банке или в кредитной организации.

Рис. 1. Выбор вида операции с кредитами и займами в документе «Поступление на расчетный счет»

Рис. 1. Выбор вида операции с кредитами и займами в документе «Поступление на расчетный счет»

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Рис. 2. Указание срока действия договора

Порядок учета процентов

В учете проценты по кредиту (займу) отражают в качестве прочих расходов на 91 счете или в качестве увеличения стоимости инвестиционного актива на 08 счете. Второй вариант используется если целью получения заемных средств является покупка инвестиционного актива.

Проценты за пользование кредитными средствами отражаются в прочих расходах или в стоимости инвестактива равномерно:

- если по договору проценты по займу (кредиту) уплачиваются каждый месяц, то начисляются они на дату, указанную в графике платежей;

- если по договору уплата процентов производится нерегулярно (к примеру, в конце срока единовременно), то начисление и отражение их в учете не требуется;

- на последнее число каждого месяца;

- на дату уплаты процентов по договору.

Налоговые вычеты

Как это работает

Чтобы получить налоговый вычет, вам нужно подать налоговую декларацию по окончании налогового периода (обычно это календарный год), в котором вы приобрели квартиру. К декларации необходимо приложить документы, подтверждающие ваше право на налоговый вычет, например, договор купли-продажи квартиры, акт приема-передачи квартиры и документы, подтверждающие оплату квартиры.

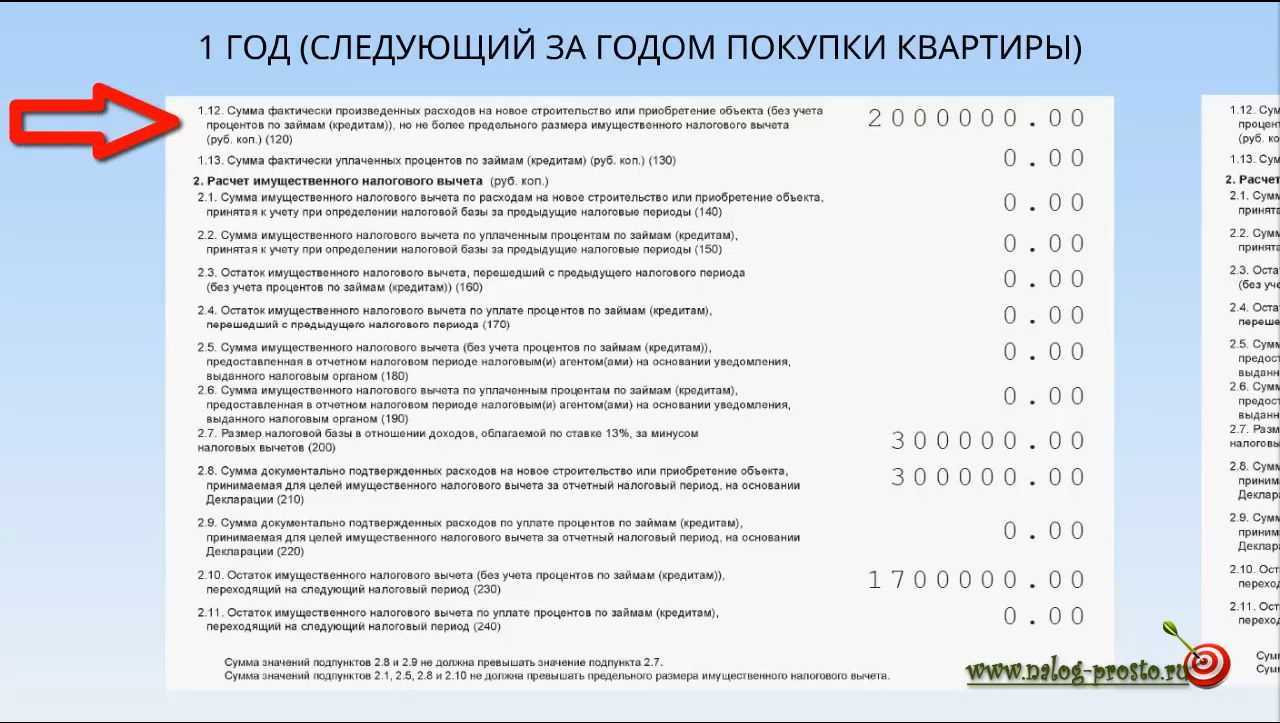

После проверки документов и принятия решения о предоставлении налогового вычета, сумма налога, которую вы должны были уплатить за год, будет возвращена на ваш банковский счет

Важно отметить, что налоговый вычет предоставляется только на сумму расходов, которые вы фактически оплатили, и не может превышать установленную законом максимальную сумму.

Кто может рассчитывать на возврат подоходного налога с покупки квартиры

Получить налоговый вычет при покупке квартиры можно при одновременном наличии следующих обстоятельств:

- Вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ.

- Приобретённая или построенная недвижимость находится на территории России.

- Вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником.

Если вы покупаете квартиру и являетесь плательщиком подоходного налога (в России это обычно 13% от дохода), вы можете рассчитывать на возврат части этого налога. Для этого вам нужно оформить налоговый вычет. Налоговый вычет позволяет уменьшить налогооблагаемую базу на сумму, которую вы потратили на определенные виды расходов, в данном случае, на покупку квартиры.

Кому не стоит рассчитывать на возврат денег

Однако налоговый вычет не предоставляется в случаях, если оплата расходов на строительство или приобретение жилья для налогоплательщика производится за счёт:

- средств работодателей или иных лиц;

- средств материнского капитала;

- выплат, предоставленных из средств бюджетов.

Также права на вычет не возникает, если сделка купли-продажи жилья совершается между взаимозависимыми физлицами.

Учет дополнительных расходов

Под дополнительными расходами по кредиту (займу) понимают суммы:

- уплаченные за консультацию и информационные услуги;

- уплаченные за экспертизу кредитного договора;

- иные, связанные с оформлением займа (кредита).

Перечень дополнительных расходов по кредитам (займам) является открытым, поэтому его следует прописать в учетной политике компании.

Учет дополнительных расходов всегда осуществляется в составе прочих расходов. Это не зависит от того, какая была цель оформления заемных средств. Относительно периода включения допрасходов по займам (кредитам) в прочие расходы, можно выделить два способа:

- единовременно в отчетном периоде, к которому относятся;

- равными частями в течение всего срока действия кредитного договора.

Как получить имущественный вычет

Способов получить вычет два. Первый предусматривает, что сумму налога, которую с вас удержали, например на работе, вам возвращают из бюджета и вы получаете вычет самостоятельно. Второй предусматривает, что с вас на работе не удерживают налог.

Первый способ — самый простой. Чтобы им воспользоваться по окончании календарного года в котором была куплена квартира (или последующие годы) вам нужно сдать в налоговую инспекцию:

Второй способ предусматривает, что вы должны получить в налоговой инспекцией специальное уведомление на имущественный вычет. Оно подтверждает тот факт, что вы купили недвижимость и имеете право на вычет. В уведомлении указывают и его сумму. Это уведомление вы передаете в бухгалтерию той компании где вы работаете. На основании данного документа с вас просто перестают удерживать налог на доходы. Если вы работаете на нескольких работах для каждого работодателя нужно получить отдельное уведомление.

За уведомлением вы можете обратиться после покупки квартиры. Для этого в инспекцию нужно предоставить:

- копии документов, которые подтверждают ваши расходы на покупку недвижимости и уплату процентов по кредиту банка (об этих документах мы писали выше) — то есть размер имущественного вычета;

- заявление на выдачу вам уведомления для получения имущественного вычета по месту работы.

Портал «Ваши налоги»2024

Что еще надо знать об учете кредитов и займов руководителю предприятия

Остановимся на трех моментах.

Момент 1. Ни получение, ни погашение заемных средств не влияют на финансовый результат.

Тем, кто не знаком с дебрями бухгалтерской науки, может казаться: «Возьмем кредит – значит, появятся деньги. А раз появятся деньги, то увеличится прибыль».

Это заблуждение. Денежные притоки и оттоки, связанные с основными суммами кредитов и займов, не попадают ни в доходы, ни в расходы. Значит, не влияют на величину прибыли/убытка. Поэтому не выйдет стать прибыльнее, взяв взаймы. Зато финансовая устойчивость пошатнется, ведь у организации увеличатся обязательства (см. также, как проанализировать финансовую устойчивости компании).

При этом помните, что расходом являются процентные платежи. Чем они выше, тем меньше финансовый результат вашего предприятия.

Момент 2. Кредиты и займы – это палка о двух концах.

С одной стороны, они – источник для активов. Активы генерируют доход. Доход увеличивает прибыль. Выходит, одна из возможностей повысить результативность бизнеса – привлечь дополнительное финансирование в виде заемных средств.

С другой, чаще всего этот источник – не бесплатен. Как достаточно быстро понять, что вашему предприятию выгодно кредитоваться? Можно сравнить процентную ставку по займам с рентабельностью продаж или активов. О том, как считать эти показатели мы писали здесь.

Если рентабельность окажется выше, значит, отдача от бизнеса превысит плату за заемные средства. Кредитоваться при таком раскладе – разумный подход.

Момент 3. С заемными средствами главное – вовремя остановиться.

Предположим невероятную ситуацию:

- любая кредитная заявка вашей организации получает одобрение банка;

- контрагенты никогда не отказывают в выдаче займа;

- рентабельность активов в разы превосходит процентную ставку по заемным средствам.

Можно ли из этого заключить, что теперь надо набрать целую кучу кредитов? Нет. Раздутые обязательства – это всегда высокий риск оказаться неплатежеспособным.

Как понять, что уже хватит? Например, посчитайте величину коэффициента покрытия процентов. Вот его формула, в том числе по строкам отчетности:

К = EBITDA / Сумма процетов к уплате = (2300 ОФР + 2330 ОФР + 5620 Пояснений) / 2330 ОФР

где К – коэффициент покрытия процентов:

EBITDA – прибыль до вычета процентов, налогов и амортизации;

ОФР – отчет о финансовых результатах;

Пояснения – пояснения к балансу и ОФР.

Если получится меньше 1, то значит организация встала на скользкий путь. Вся прибыль идет исключительно на проценты по заемным средствам. Оптимальное значение данного показателя – более 1,5.

Бухгалтерский учет процентов

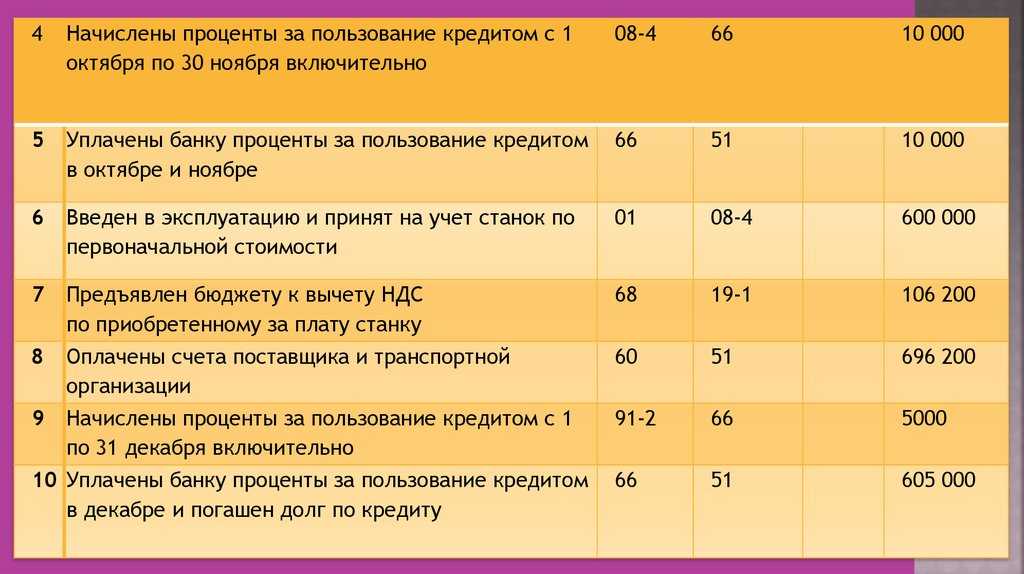

Рассмотрим подробнее на примере:

22 февраля 2017 года ООО «Континент» оформила кредит 1 000 000 рублей, под процентную ставку 15% на 1,5 года. По договору ООО «Континент» обязано гасить кредит и проценты по нему ежемесячными платежами в последний день месяца.

Ежемесячная сумма, погашаемая кредит равна:

1 000 000 / 18 = 55 555,56 рублей

Рассчитаем проценты за кредит в феврале 2017:

1 000 000 х 15% х 7 / 365 = 2 876,71 рублей

Рассчитаем проценты за кредит в марте 2017:

1 000 000 х 15% х 31 / 365 = 12 739,73 рублей

Проводки при этом будут следующие:

| Хозяйственная операция | Дата | Проводки | Сумма, рублей | |

| Д | К | |||

| На расчетный счет поступили средства по кредиту | 22.02.2017 | 51 | 61.1 | 1 000 000,00 |

| По кредиту начислены проценты | 28.02.2017 | 91.2 | 67.2 | 2 876,71 |

| По кредиту оплачены проценты с расчетного счета | 67.2 | 51 | 2 876,71 | |

| С расчетного счета частично погашен кредит | 67.1 | 51 | 55 555,56 | |

| По кредиту начислены проценты | 31.03.2017 | 91.2 | 67.2 | 12 739,73 |

| По кредиту оплачены проценты с расчетного счета | 67.2 | 51 | 12 739,73 | |

| С расчетного счета частично погашен кредит | 67.1 | 51 | 55 555,56 |

Теперь рассмотрим бухучет процентов с выданных кредитов.

ООО «Континент» выдало кредит на сумму 1 000 000 рублей 22 февраля 2017 года под процентную ставку 15% на 1,5 года. По договору заемщик гасит кредит жемесячными платежами в последний день месяца.

Рассчитаем проценты за кредит в феврале 2017:

1 000 000 х 15% х 7 / 365 = 2 876,71 рублей

Рассчитаем проценты за кредит в марте 2017:

1 000 000 х 15% х 31 / 365 = 12 739,73 рублей

Проводки будут следующие:

| Хозяйственная операция | Дата | Проводки | Сумма, рублей | |

| Д | К | |||

| С расчетного счета перечислен заем | 22.02.2017 | 58 | 51 | 1 000 000,00 |

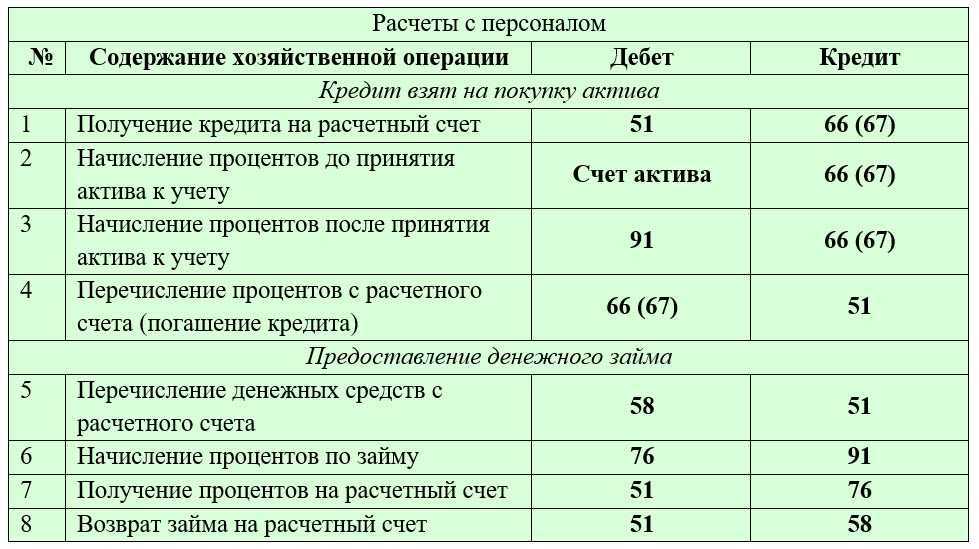

| По займу начислены проценты | 28.02.2017 | 76 | 91.1 | 2 876,71 |

| По займу получены проценты на расчетный счет | 51 | 76 | 2 876,71 | |

| По займу начислены проценты | 31.03.2017 | 76 | 91.1 | 12 739,73 |

| По займу получены проценты на расчетный счет | 51 | 76 | 12 739,73 |

Списание расходов по кредиту в бухгалтерском учете

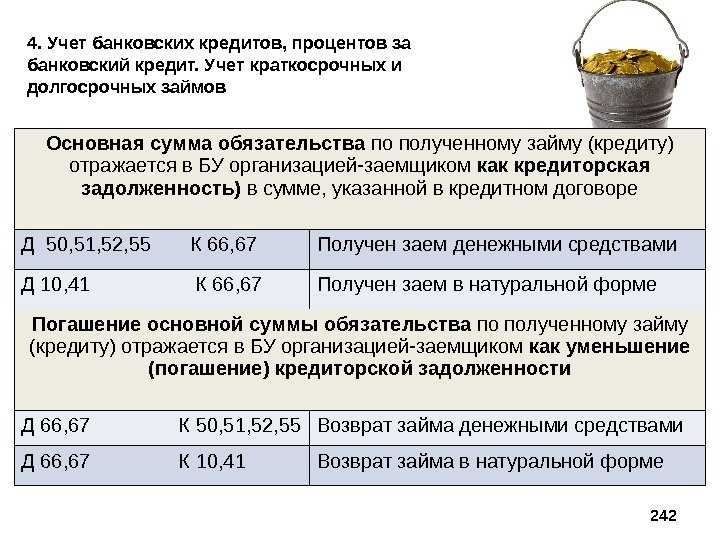

В бухгалтерском учете отражение займов регламентирует ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденное приказом Минфина РФ от 06.10.2008 № 107н. При этом долг по сроку погашения подразделяется на краткосрочный (счет 66) и долгосрочный (счет 67). Учетной политикой может быть зафиксирована возможность перевода задолженности с одного счета на другой в соответствии с оставшимся сроком погашения. В бухучете также предусмотрены отдельные субсчета для тела кредита и процентов по нему, например, 66.01 — сумма краткосрочного займа, а 66.02 — проценты.

О бухучете различных видов долга читайте в материале «Получен краткосрочный кредит — бухгалтерская проводка».

Списание расходов по займам происходит ежемесячно на последнюю дату расчетного месяца на прочие расходы либо на увеличение стоимости инвестактива:

Учет в составе прочих расходов текущего периода

Учет в составе накопления стоимости инвестиционного актива

Дт 91.02 Кт 66.02 (67.02)

Дт 08 Кт 66.02 (67.02)

В отличие от налогового учета специальных расчетов коэффициента отнесения к расходам выполнять не нужно.

Проценты по кредиту: проводки

Основные корреспонденции счетов по учету задолженности у заемщика таковы:

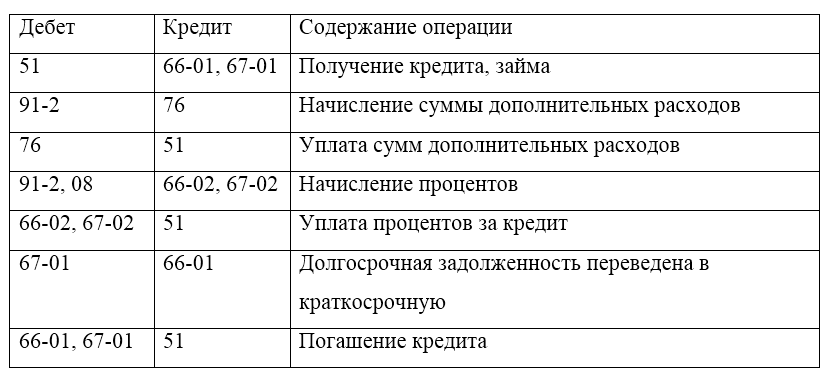

Получены заемные средства

Уплата основного долга

Перевод остатка долга по долгосрочному кредиту в краткосрочные обязательства в связи с тем, что срок его погашения составляет менее 1 года

Пример 1. Учет краткосрочного долга

Организации заключили соглашение, согласно которому:

Бухгалтер ООО «Сфера» в июле и августе оформит такие проводки:

Получен заем от ООО «Звезда»

Начислены проценты за июль

Уплата основного долга

Начислены проценты за август

Уплата основного долга

Пример 2. Учет долгосрочного кредита

Июль 2020 года – 50-ый месяц срока кредитования, в котором:

Приведем корреспонденции счетов:

Получение заемных средств в 2016 году оформлено проводкой

В июле 2020 года:

Уплата основного долга

Непогашенная часть долга учтена как краткосрочное обязательство для корректного отображения в балансе

Учет процентов по кредитам и займам

Расчеты по заемным суммам учитываются на счетах 66 и 67, к которым разрешается открывать субсчета как минимум для разделения основного долга и процентов по нему, например:

Счет 66 – Расчеты по краткосрочным кредитам и займам

Счет 67 – Расчеты по долгосрочным кредитам и займам

66.1 – Расчеты по краткосрочным кредитам

67.1 – Расчеты по долгосрочным кредитам

66.2 – Проценты по краткосрочным кредитам

67.2 – Проценты по долгосрочным кредитам

66.3 – Расчеты по краткосрочным займам

67.3 – Расчеты по долгосрочным займам

66.4 – Проценты по краткосрочным займам

67.4 – Проценты по долгосрочным займам

При этом законодателем не предусмотрен перевод долгосрочных обязательств в краткосрочные в момент, когда срок погашения становится меньше 1 года. Однако в бухгалтерский баланс в таком случае задолженность должна попасть именно как краткосрочная. Поэтому рекомендуется предусмотреть еще один субсчет, например, 67.5 – Расчеты по долгосрочным кредитам со сроком платежа менее 1 года.

Налоговый учет процентов по кредитам и займам

Проценты как по займам, так и по кредитам учитываются раздельно, в качестве внереализационных расходов или доходов. Учитываются они независимо от того, какие цели преследует компания, оформившая кредит.

В настоящее время проценты по займу рассчитывают исходя из его ставки. За исключением кредитов или займов, которые могут признать как контролируемые сделки. В этом случае в расходах проценты можно будет признавать также исходя из фактической ставки, но учитывая при этом условия раздела V.1 НК РФ.

Под контролируемым сделками понимают такую законодательную норму, которая направлена на порядок трансфертных цен, то есть стоимости товаров между взаимозависимыми лицами. Такой контроль направлен на то, чтобы не допустить вывод средств в обход налогообложения в РФ, а также исключить манипуляции уровнем цен между взаимозависимыми лицами.

Если сделка по кредиту или займу попадает под категорию контролируемой, то налогоплательщик обязан проверить чему равна ставка, которая применяется по долговому обязательству (указанная в договоре), а также соответствует ли она рыночной ставке. То есть, прежде чем включать сумму процентов во внереализационные расходы придется сопоставить размер ставки, указанной в договоре с предельными значениями ставок в соответствии с разделом V.1 НК РФ.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

ВАЖНО! Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами