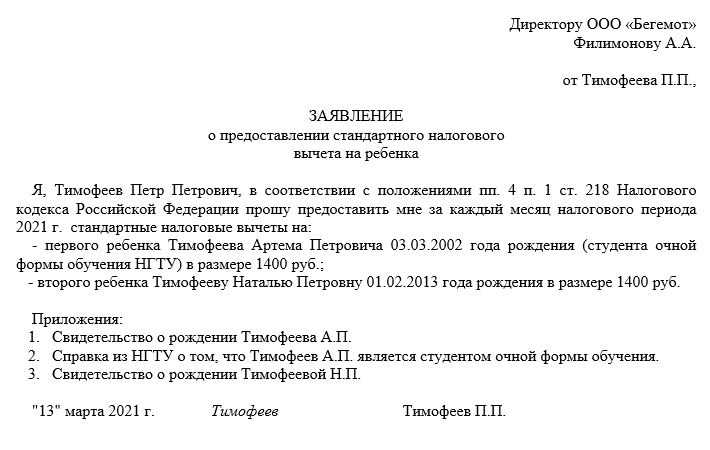

Вычеты по НДФЛ

Ситуация. Сотрудник имеет право на вычет на ребенка. В какой сумме предоставить вычет, если месяц отработан не полностью?

Решение. Размер детского вычета имеет фиксированную величину. В 2017 году размер стандартного налогового вычета на первого ребенка составляет 1 400 рублей ( п. 1 ст. 218 НК РФ). Вычет предоставляется в полном размере независимо от количества отработанных дней в месяце.

Ситуация. Сумма вычетов у работника превысила общий доход за месяц. Как удержать НДФЛ?

Решение. На практике возможна ситуация, когда доход работника ниже положенных ему вычетов. В таком случае НДФЛ удерживать не нужно.

Пример. В мае директору ООО «Счастье» была начислена зарплата за 5 дней в размере 2 500 рублей. Остальные дни работник был в отпуске без сохранения заработной платы. У директора два несовершеннолетних ребенка, то есть ему полагаются вычеты в размере 2 800 рублей (1 400 х 2). В мае совокупный доход директора не превысил 350 000 рублей. Получается, что сумма вычетов больше начисленной зарплаты (2 800 > 2 500). За май директор получит 2 500 рублей.

Ситуация. Директор ООО «Счастье» весь март был в отпуске за свой счет. Таким образом, он не смог воспользоваться положенными вычетами на детей в марте. Можно ли перенести эти вычеты на апрель?

Решение. Вычеты можно переносить на следующий месяц в рамках одного года.

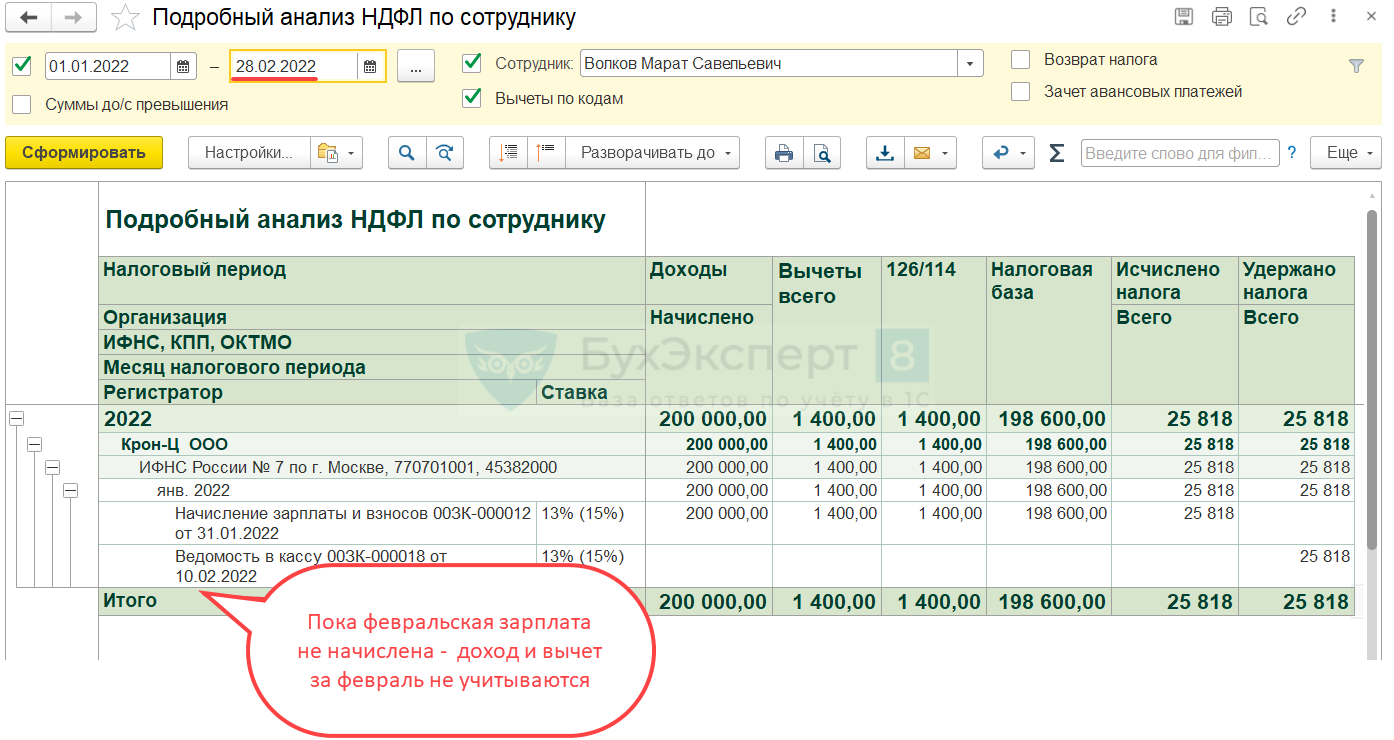

Пример расчета НДФЛ. Оклад директора ООО «Защита» составляет 17 000 рублей. У директора один ребенок. Положенный вычет — 1 400 рублей в месяц. В январе у директора не было зарплаты и иных выплат, вычет можно перенести на февраль.

НДФЛ с зарплаты февраля = (17 000 – 1 400 – 1 400) х 13 % = 1 846 рублей.

Ситуация. Сотрудник имеет право на имущественный вычет. Уведомление из ФНС о предоставлении вычета и заявление работник принес только в апреле 2017 года. Можно ли вернуть сотруднику НДФЛ, удержанный у него с января по март?

Решение. Еще в августе 2016 года Минфин считал, что вернуть налог, удержанный до получения заявления и подтверждения права на имущественный вычет, невозможно (письмо Минфина РФ от 26.08.2016 № 03-04-05/50129 ).

Позже ситуация поменялась. Минфин разрешил производить возврат излишне удержанного НДФЛ, даже если заявление сотрудник принесет в середине года (письмо Минфина РФ от 06.10.2016 N 03-04-05/58149 ). В описанной выше ситуации нужно вернуть НДФЛ, удержанный у работника в январе—марте.

Предельная сумма вычета на детей по НДФЛ в 2017 году

В 2016 г. изменилась сумма дохода, до достижения которой дается льгота по НДФЛ. Ранее вычет начислялся с месяца обращения по месяц, в котором суммарный доход работника составит 280 000 руб.

Что входит в состав доходов при их сравнении с указанным лимитом?

- Учитываются все суммы, облагаемые НДФЛ по ставке 13%: зарплата, доходы по гражданско-правовым договорам, прочее.

- Дивиденды не учитываются. Хотя с них в 2017 г. взимается налог 13%, но стандартные вычеты к этим суммам не применяются.

- Не учитываются доходы, не облагаемые НДФЛ и деньги, подпадающие под другие ставки. К примеру, задекларированные подарки до 4 000 подоходным налогом не облагаются и не могут включаться в расчет. А свыше 4 000 руб. — облагаются и могут попасть в вычет.

- Если работник трудится на предприятии не с начала года, обязательно нужно учесть его доходы по старому месту работы с января текущего года. Для этого заявитель должен принести справку 2-НДФЛ от предыдущего работодателя.

Об это лимите должны помнить, прежде всего, бухгалтера предприятия. Ведь если компания, выступающая налоговым агентом, просчитается и не доплатит НДФЛ в налоговый орган, на нее будет наложен штраф в размере 20% от суммы задолженности (ст. 123 НК РФ). Даже если задолженность будет выплачена в следующем месяце, а недоимка обнаружена по результатам проверки спустя время, штраф все равно наложат — на предприятие, но не на самого работника. Последнему ничего не будет.

Сумма вычета зависит от количества детей в семье и зарплаты каждого родителя. Примеры объяснят принцип, по которому бухгалтерия, в зависимости от этих двух факторов, начисляет налоговую льготу. На практике встречаются более сложные частные случаи. Если бухгалтер не в состоянии разобраться с ними самостоятельно, им есть смысл обратиться к специалистам ФСН за разъяснениями.

К примеру, у Е. один-единственный ребенок и зарплата 40 000 руб. в месяц. Детский стандартный вычет составляет 1 400 руб. После подачи заявления на налоговый вычет (в январе) налоговая база будет уменьшаться ежемеячно на сумму 1 400 руб. НДФЛ составит:

НДФЛ = (40 000 руб. – 1 400 руб.) × 13% = 5 018 руб.

То есть Е. будет получать чистую зарплату в размере 40 000 руб. – 5 018 руб. = 34 982 руб. Если бы вычета не было, НДФЛ составил бы:

НДФЛ = 40 000 руб. × 13% = 5 200 руб.;

а чистая зарплата 40 000 руб. – 5 200 руб. = 34 800 руб. Следовательно, при таком окладе вычет на одного ребенка помогает получать больше на 182 руб. в месяц. Налоговая льгота будет начисляться Е. в полном объеме до августа месяца включительно. В сентябре суммарный доход превысит лимит 350 000 руб. и составит 40 000 руб. × 9 мес. = 360 000 руб. Со всей суммы, превышающей 350 тыс., налог на доходы будет удерживаться в полном размере.

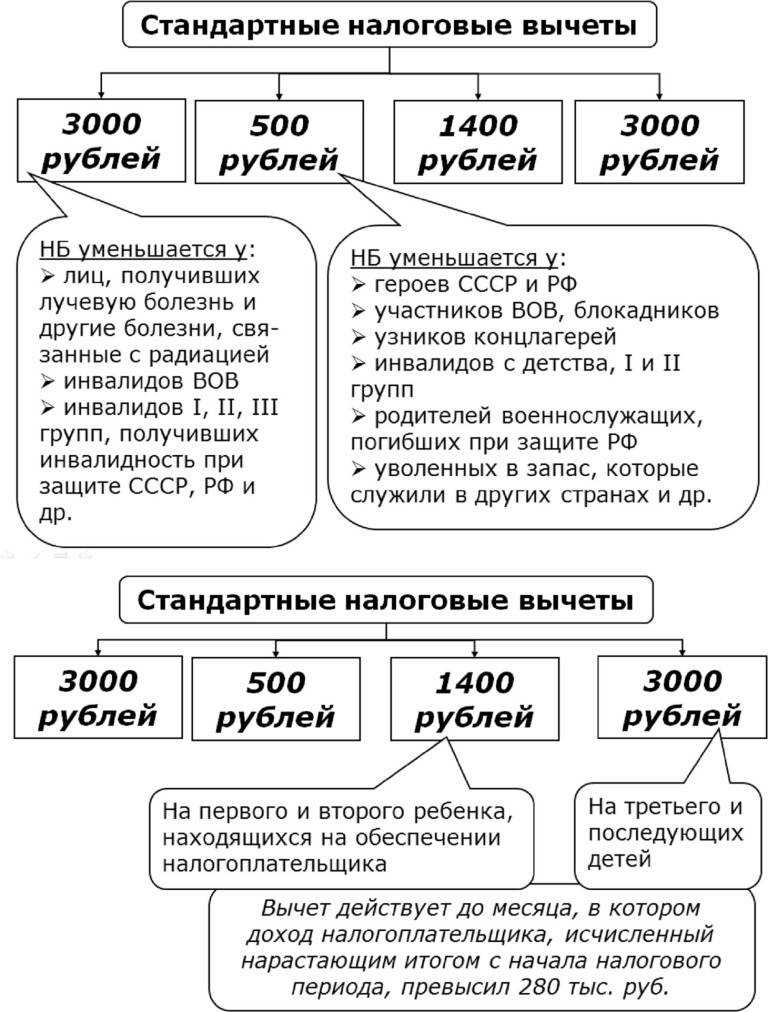

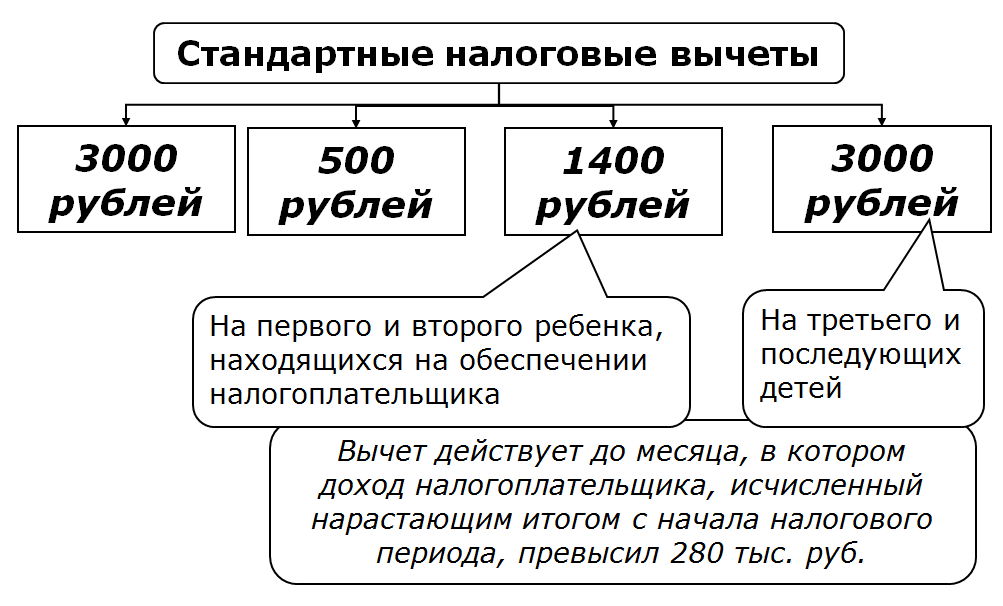

У Н. трое детей: 4, 11 и 15 лет. Ее зарплата составляет 30 000 руб. в месяц, а у ее мужа — 40 000 руб. Н. подает работодателю в январе заявление на стандартный детский вычет на 3-х детей. На 1-го и 2-го он составит по 1 400 руб., на третьего — 3 000 руб., суммарный вычет — 5 800 руб. Эта сумма будет вычитаться с зарплаты перед снятием НДФЛ до месяца, пока суммарный годовой доход не достигнет суммы 350 000 руб. Фактически, вычет будет предоставлен за все месяцы года, кроме декабря.

С учетом ежемесячного вычета 5 800 руб., с января бухгалтерия работодателя будет высчитывать НДФЛ работнице по ставке 13% из суммы 24 200 руб.:

НДФЛ = (30 000 руб. – 5 800 руб.) × 13% = 3 146 руб.

На руки Н. будет получать зарплату в размере 30 000 руб. – 3 146 руб. = 26 854 руб. Если бы женщина не подавала заявление, то НДФЛ вычислялся бы так:

НДФЛ = 30 000 руб. × 13% = 3 900 руб.,

а зарплата на руки составила бы 26 100 руб. Следовательно, вычет увеличивает работнице зарплату в чистоте на 754 руб. ежемесячно. Аналогично вычисляется вычет для ее мужа, но с учетом его месячной зарплаты.

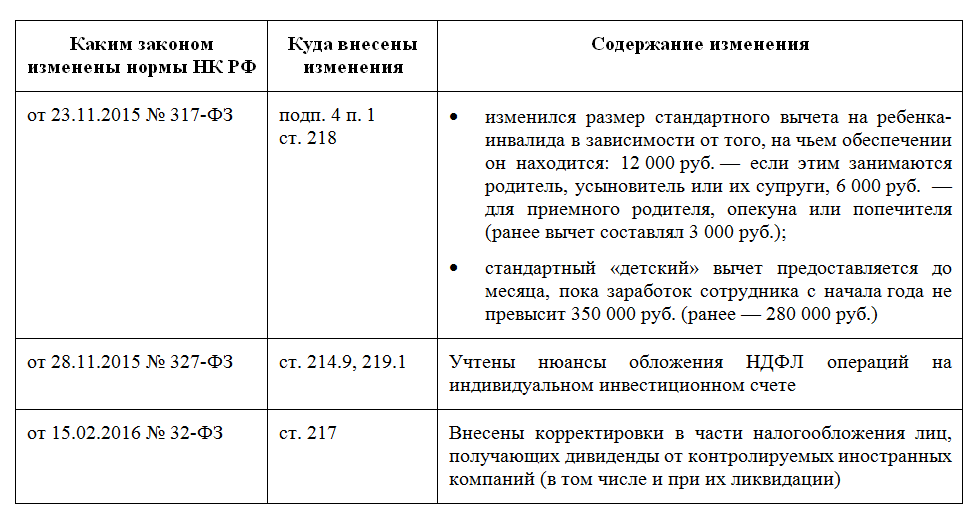

С начала 2016 г. налоговая льгота на ребенка-инвалида была увеличена с 3 000 руб. до 12 000 руб. (для каждого из родителей) и до 6 000 руб. (для каждого из опекунов).

Многие работодатели и даже сотрудники ФНС считают, что обычный детский вычет по НДФЛ и льгота на ребенка-инвалида являются альтернативными. Однако это спорный вопрос:

- В п. 14«Обзора практики рассмотрения судами дел (…)», утв. Президиумом Верховного Суда РФ 21.10.2015 г. утверждается, что эти вычеты не являются взаимозаменяемыми, а должны суммироваться.

- С другой стороны, в более позднем документе — Письме Минфина № 03-04-06/4988 от 02.02.2016 г. — указывается, что из этих сумм вычетов выбирается большая (в данном случае 6 000 руб. или 12 000 руб. по инвалидности).

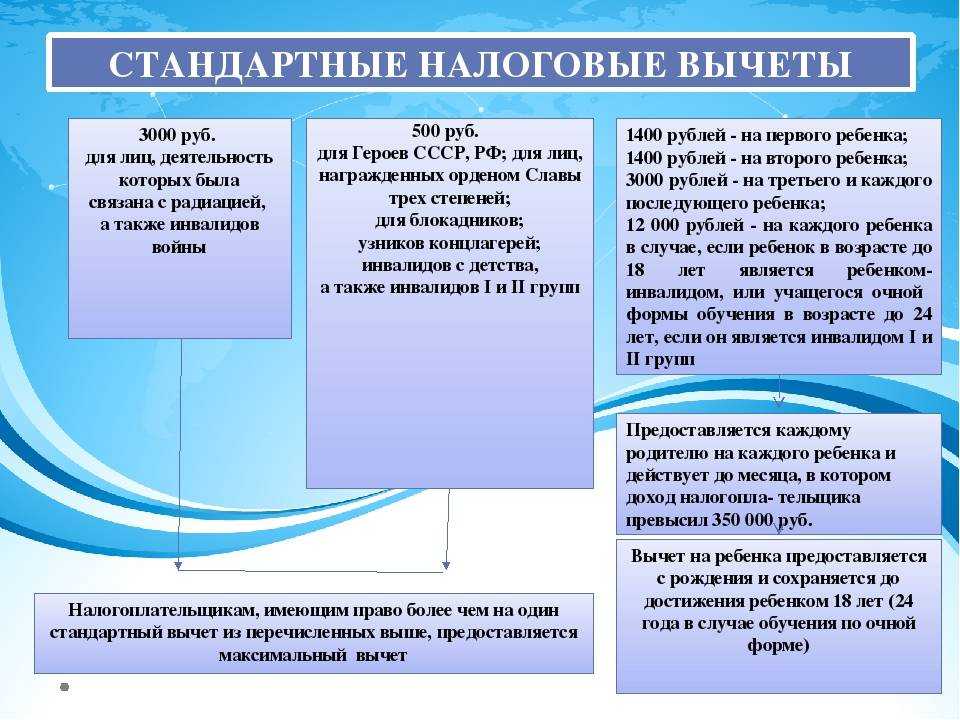

Стандартные вычеты, предоставляемые гражданину лично

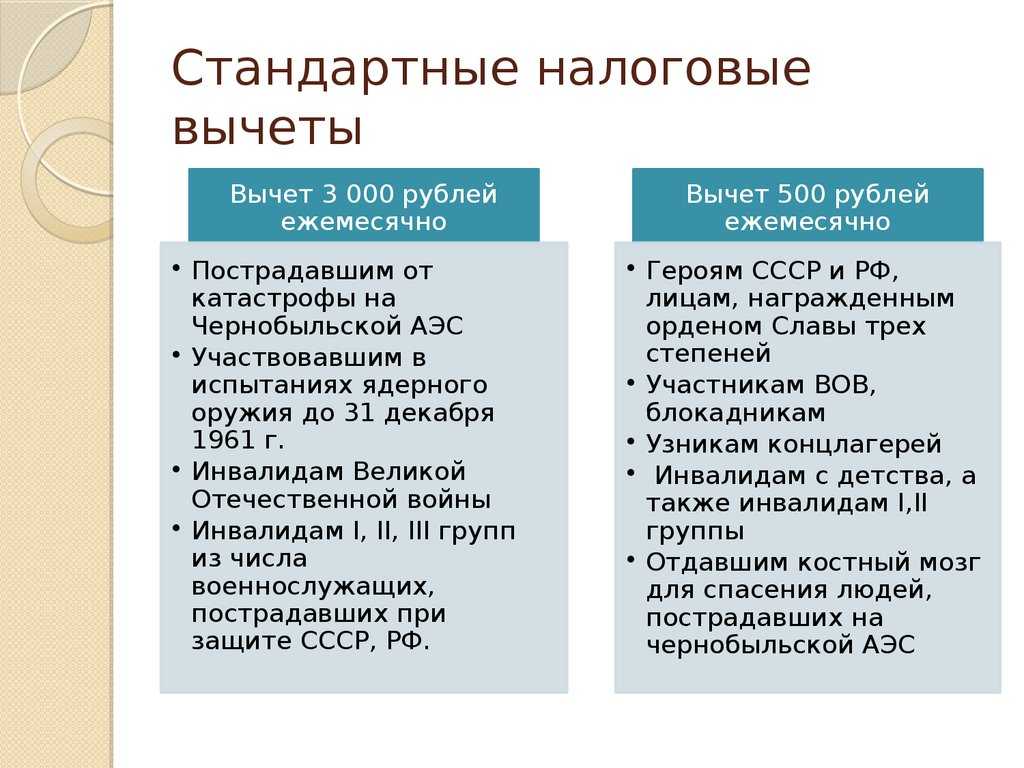

При наличии определенных обстоятельств граждане могут воспользоваться льготами при удержании налога на доходы с заработков. На себя лично предоставляются вычеты в размере 500 или 3000 руб. Если возникает право на получение одновременно нескольких видов стандартных вычетов, допускается к применению больший из них. Исключение составляет налоговый вычет по НДФЛ на детей. Его использование не зависит от наличия прав на другие вычеты.

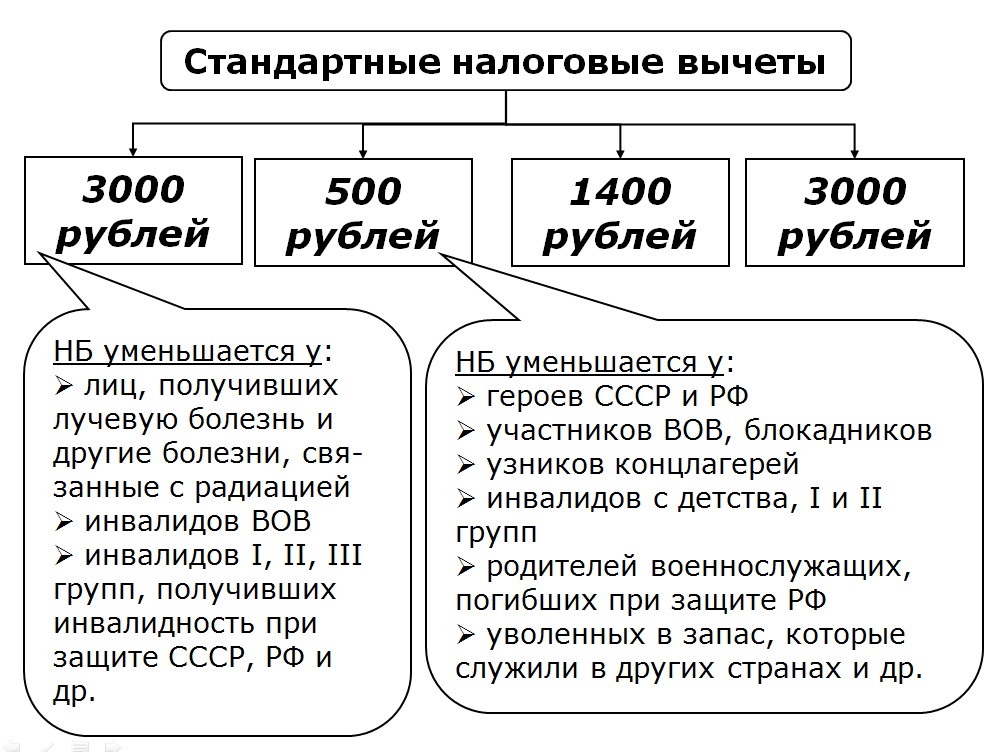

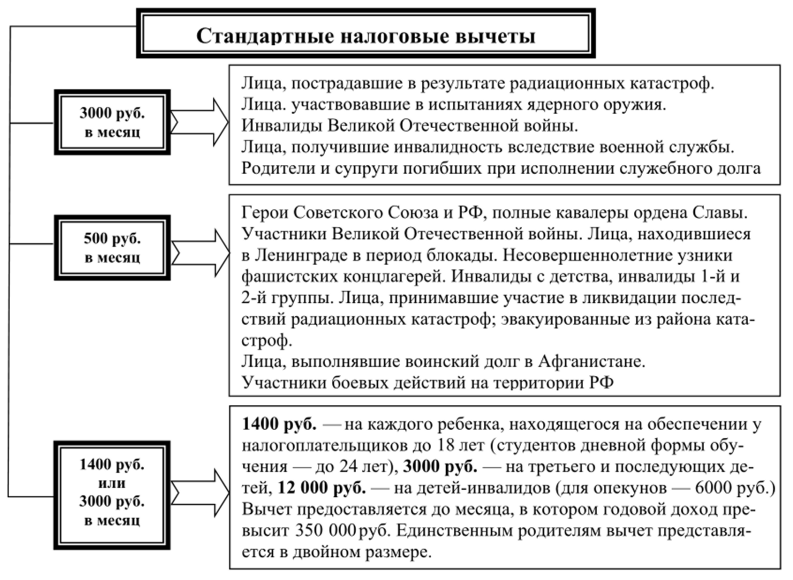

Уменьшить НДФЛ на 3000 руб. при расчете заработной платы могут следующие лица:

- Участники ликвидации последствий на ЧАЭС и прочих объектах, подвергшихся радиоактивному заражению.

- Граждане, участвующие при испытании ядерного оружия.

- Инвалиды ВОВ.

- Военнослужащие, ставшие инвалидами при участии в боевых действиях.

Вычеты в размере 500 рублей получают следующие лица:

- Герои СССР и РФ.

- Участники военных операций по защите страны.

- Узники концлагерей.

- Находящиеся в Ленинграде во время блокады граждане.

- Инвалиды детства, а также 1,2 групп.

- Перенесшие лучевую болезнь, эвакуированные из зон радиоактивного поражения и др.

Получение вычетов

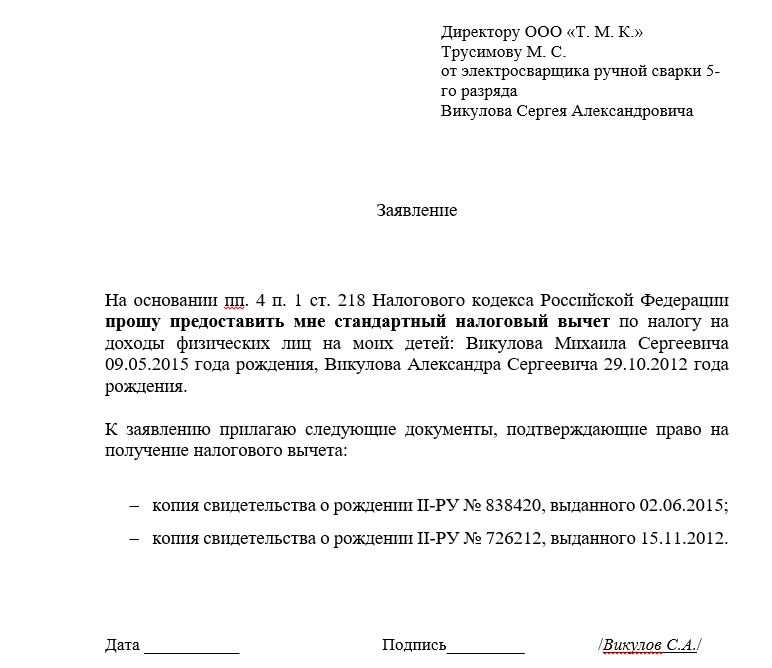

Как получить налоговый вычет? С этой целью по месту работы требуется предъявить заявление о праве на льготу при расчете НДФЛ. Дополнительно необходимо предоставить подтверждающие статус заявителя документы.

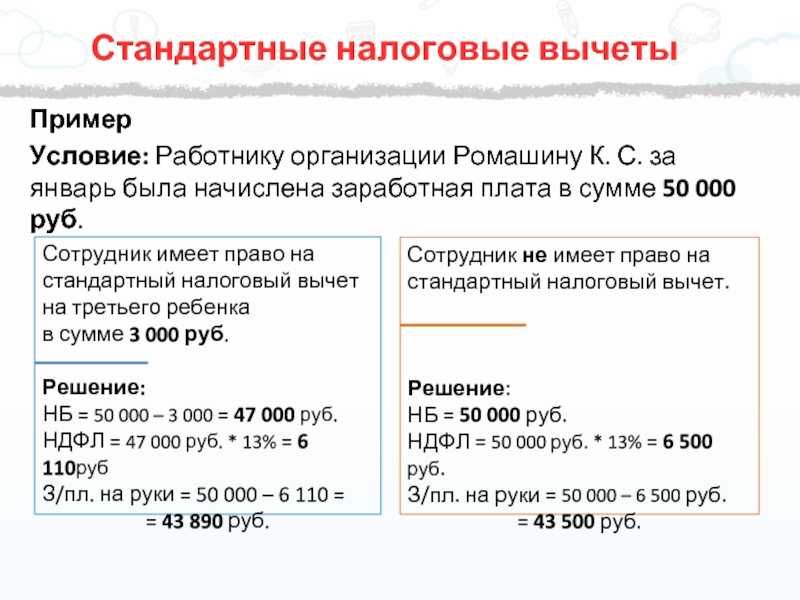

Примеры применения вычета на детей

На одного ребенка

Сотрудница получает зарплату в размере 36 тысяч рублей в месяц и у нее есть один ребенок. Расчет будет следующим (36 000 -1 400)*13% = 4 498 рублей, без применения вычета она заплатит 4680 рублей НДФЛ. Таким образом экономия составит 182 рублей в месяц и 1638 рублей в год. Но чем ниже уровень заработной платы, тем сильнее влияет применения вычета.

|

Вычет на одного ребенка |

||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 4 498 | 182 |

| Февраль | 36 000 | 4 680 | 4 498 | 182 |

| Март | 36 000 | 4 680 | 4 498 | 182 |

| Апрель | 36 000 | 4 680 | 4 498 | 182 |

| Май | 36 000 | 4 680 | 4 498 | 182 |

| Июнь | 36 000 | 4 680 | 4 498 | 182 |

| Июль | 36 000 | 4 680 | 4 498 | 182 |

| Август | 36 000 | 4 680 | 4 498 | 182 |

| Сентябрь | 36 000 | 4 680 | 4 498 | 182 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | — |

| Ноябрь | 36 000 | 4 680 | 4 680 | — |

| Декабрь | 36 000 | 4 680 | 4 680 | — |

| Итого | 432 000 | 56 160 | 54 522 | 1638 |

На троих детей

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 — 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

| Вычет на трех детей | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 3 926 | 754 |

| Февраль | 36 000 | 4 680 | 3 926 | 754 |

| Март | 36 000 | 4 680 | 3 926 | 754 |

| Апрель | 36 000 | 4 680 | 3 926 | 754 |

| Май | 36 000 | 4 680 | 3 926 | 754 |

| Июнь | 36 000 | 4 680 | 3 926 | 754 |

| Июль | 36 000 | 4 680 | 3 926 | 754 |

| Август | 36 000 | 4 680 | 3 926 | 754 |

| Сентябрь | 36 000 | 4 680 | 3 926 | 754 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | — |

| Ноябрь | 36 000 | 4 680 | 4 680 | — |

| Декабрь | 36 000 | 4 680 | 4 680 | — |

| Итого | 432 000 | 56 160 | 49 374 | 6 786 |

На одного ребенка-инвалида

Если в семье есть ребенок инвалид, то размер вычета будет больше — 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 — 12000-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

| Вычет на ребенка инвалида | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 2 938 | 1 742 |

| Февраль | 36 000 | 4 680 | 2 938 | 1 742 |

| Март | 36 000 | 4 680 | 2 938 | 1 742 |

| Апрель | 36 000 | 4 680 | 2 938 | 1 742 |

| Май | 36 000 | 4 680 | 2 938 | 1 742 |

| Июнь | 36 000 | 4 680 | 2 938 | 1 742 |

| Июль | 36 000 | 4 680 | 2 938 | 1 742 |

| Август | 36 000 | 4 680 | 2 938 | 1 742 |

| Сентябрь | 36 000 | 4 680 | 2 938 | 1 742 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | — |

| Ноябрь | 36 000 | 4 680 | 4 680 | — |

| Декабрь | 36 000 | 4 680 | 4 680 | — |

| Итого | 432 000 | 56 160 | 42 120 | 15 678 |

Внимание! Если работник приобрел жилье, то заплаченные государству налоги на доходы он имеет право вернуть подав декларацию 3-НФД на получение имущественного вычета

Лимит дохода

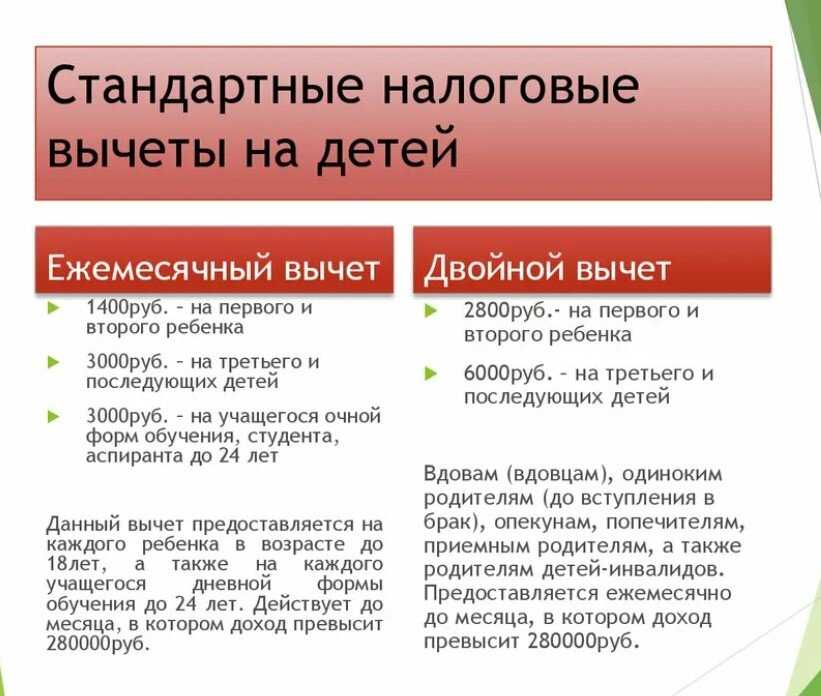

Отцам или матерям предоставляется налоговая льгота в удвоенном объеме. Когда один из родителей или опекунов отказывается от такой льготы, второй может полностью рассчитывать на двойной вычет. Максимальный размер дохода родителей для получения льготы по НДФЛ на детей для всех без исключения категорий налогоплательщиков составляет 350 000 руб.

Отцам или матерям предоставляется налоговая льгота в удвоенном объеме. Когда один из родителей или опекунов отказывается от такой льготы, второй может полностью рассчитывать на двойной вычет. Максимальный размер дохода родителей для получения льготы по НДФЛ на детей для всех без исключения категорий налогоплательщиков составляет 350 000 руб.

Как уже всех оповестил правовой портал в Санкт-Петербурге, правительство дало свое согласие на выделение специальных средств для поддержки . Они аргументируют такое решение реальной необходимостью оказания большей материальной поддержки семьям со сравнительно низким уровнем социальной защищенности. Следует отметить, что установленный лимит в 350 000 руб. дает возможность оформлять льготу на весь год только гражданам, у которых размер доходов только слегка превышает 29 000 руб. Для остальных данная возможность закончится в том месяце, кода данная сумма будет превышена.

По информации, предоставленной Росстатом, по подведенным итогам перед завершением 2015 года объем средней зарплаты по стране составлял примерно 32 000 руб. Это означает, что для многих граждан РФ, у которых на воспитании находятся маленькие дети, появляется возможность претендовать только на небольшой размер материальной поддержки.

Штрафы по НДФЛ

Статья 123 НК РФ предполагает пеню и штраф в размере 20% от суммы неуплаченного НДФЛ. Даже если налог был удержан в срок или просрочка составляет один день — штраф все равно

начисляется.

За несвоевременную сдачу справки 2-НДФЛ налогоплательщик обязан заплатить 200 рублей. Если проверяющие органы обнаружили ошибки в справках, придется заплатить штраф в размере 500

рублей за каждую ошибку.

Запишитесь на курс «ACPM: Бизнес-анализ данных в финансах», чтобы научиться работать в Microsoft Power BI и разобраться в сути цифровой экономики!

Зарегистрируйтесь и пройдите 1-й урок курса бесплатно!

Перейти к курсу ACPM: Бизнес-анализ данных в финансах

Пример расчета детских вычетов

Работник, с ежемесячным окладом в размере 30000 руб., имеет четырех детей и одному ребенку присвоена инвалидность I группы.

Для начала необходимо от ежемесячного дохода отнять суммы вычетов (по 1400 на первого, второго и 3000 на третьего и 12000 на ребенка с инвалидностью).

30000-1400-1400-3000-12000=12200 руб.

Таким образом, заработок, с которого будет высчитан налог, составит 12200 руб. Несложно посчитать, что размер налога составит: 12200*13%=1586 руб.

Если бы у этого работника не было детей, а его оклад так же составлял бы 30000 руб., то размер НДФЛ был бы равен 30000*13%=3900 руб.

Чтобы работодатель предоставил налоговые вычеты, работник пишет заявление и приносит на работу необходимые документы.

Стандартный вычет – для себя…

Как известно, все трудящиеся для целей уплаты НДФЛ подразделяются на несколько категорий – это и лица, работа которых проходила на радиоактивно загрязненных территориях, и орденоносцы, и защитники СССР, и некоторые другие. У таких работников величина стандартных налоговых вычетов применяется ежемесячно, и не имеет ограничений по сумме выплат. Да и сам размер вычетов не очень маленький: 3000 рублей и 500 рублей.

Но основная категория работников любой компании, как правило, представлена простыми тружениками. Они не входят в вышеуказанные группы, они просто выполняют свою работу. Они имеют право на ежемесячные вычеты в размере 400 рублей.

Но в этом случае действует другой принцип налогообложения. Так, вычеты предоставляются до тех пор, пока доход работника не достигнет определенного уровня. В настоящее время он равен 20 000 рублей. Начиная с месяца, в котором доход превысит установленный лимит, стандартные вычеты больше не представляются (подп. 3 п. 1 ст. 218 НК РФ).

Необходимо отметить, что стандартный вычет предоставляется и в том месяце, в котором доход только достиг 20 000 рублей, но не превысил его (письмо Минфина России от 28 апреля 2007 г. № 03-04-06-01/134).

Заметим, что прекращение предоставления стандартного вычета не означает, что будет пересчитан и налог за тот период, когда вычет участвовал в расчете.

Безусловно, такой низкий порог предоставления вычетов как 20 000 рублей в значительной мере нивелировал значение льготы. Да это и не мудрено, ведь этот лимит не менялся с 2001 года, а рост инфляции привел к росту зарплат. И в настоящее время многим работникам вычет не предоставляется уже в феврале, а то и не исчисляется вовсе.

Но с 1 января 2009 года порог предоставления вычета возрастает до 40 000 рублей. При этом принципы предоставления вычетов не меняются. И главным документом, на основании которого предоставляются вычеты, остается заявление работника. Причем, его не обязательно писать ежегодно, вполне достаточно написать один раз при приеме на работу. Ведь в Налоговом кодексе нет требований ежегодной подачи заявления, да и чиновники придерживаются аналогичного мнения (письмо Минфина России от 27 апреля 2006 г. № 03-05-01-04/105).

Пример 1

Александров А.С. поступил на работу в ООО «Темп» 1 февраля 2008 года. При приеме на работу Александров А.С. подписал трудовой договор и заявление на предоставление ему стандартных вычетов. Согласно справке о доходах по форме 2-НДФЛ его доход в январе 2008 года составил 8000 руб. Стандартный налоговый вычет по прежнему месту работы был предоставлен.

В соответствии со штатным расписанием «Темпа» оклад Александрова А.С. – 12 000 руб.

Расчет НДФЛ за февраль 2008 года бухгалтер сделал с учетом стандартного вычета в размере 400 руб., так как доход Александрова А.С. за два месяца не превысил 20 000 руб. (8000 + 12 000).

Таким образом, общая сумма налога (по двум предприятиям), удержанного из зарплаты Александрова А.С. за январь – февраль 2008 года, составила:

((8000 руб. + 12 000 руб.) – (400 руб. Х 2 мес.)) Х 13% = 2496 руб.

В марте 2008 года доход Александрова А.С. превысил установленное значение в 20 000 руб., следовательно, вычет ему больше не положен. Общая сумма налога (по двум предприятиям), удержанного за первые три месяца 2008 года составит:

((8000 руб. + 12 000 руб. + 12 000 руб.) – (400 руб. Х 2 мес.)) Х 13% = 4056 руб.

В 2009 году порог предоставления вычета возрастет до 40 000 руб., поэтому в марте 2009 года налог будет рассчитан с учетом стандартного вычета и составит нарастающим итогом:

((12 000 руб. Х 3 мес.) – (400 руб. Х 3 мес.)) Х 13% = 4524 руб.

А прекращение предоставления стандартных вычетов – апрель 2009 года, так как именно в этом месяце доход работника составит 48 000 руб. (12 000 руб. Х 4 мес.), а это – превышение лимита.

Особенности оформления вычета на третьего ребенка

Один из родителей может получить вычет на 3-го по счету в семье ребенка в размере 6 000 рублей, если он единственный или если другой родитель отказался от использования данной льготы. Отказ от вычета оформляется в виде письменного заявления. Отказавшийся от стандартного вычета на детей родитель должен подтвердить данное действие справкой 2-НДФЛ.

Если 3-й ребенок находится на обеспечении одного из родителей (например, в случае развода), то основанием для получения двойного «детского» вычета будет служить подача дополнительного пакета документов, состоящего из:

- справки о месте проживания ребенка (это место должно совпадать с постоянной пропиской родителя);

- копии судебного решения о разводе, в котором указано место жительства ребенка (копии судебного решения о лишении родительских прав другого родителя);

- нотариального соглашения 2-го родителя об уплате алиментов.

Двойной вычет на детей также положен матерям (отцам)-одиночкам. Для подтверждения данного статуса предоставляется соответствующая справка из ЗАГСа.

При предоставлении решения суда о том, что один из родителей пропал без вести, или свидетельства о его смерти второму родителю также можно рассчитывать на получение вычета в размере 6 000 рублей.

Родитель лишается права на применение вычета на 3-го ребенка (в размере 3 000 или 6 000 рублей) в том случае, если размер его доходов, рассчитанный по году нарастающим итогом, превысил 350 000 рублей.

<?xml encoding=»UTF-8″?>

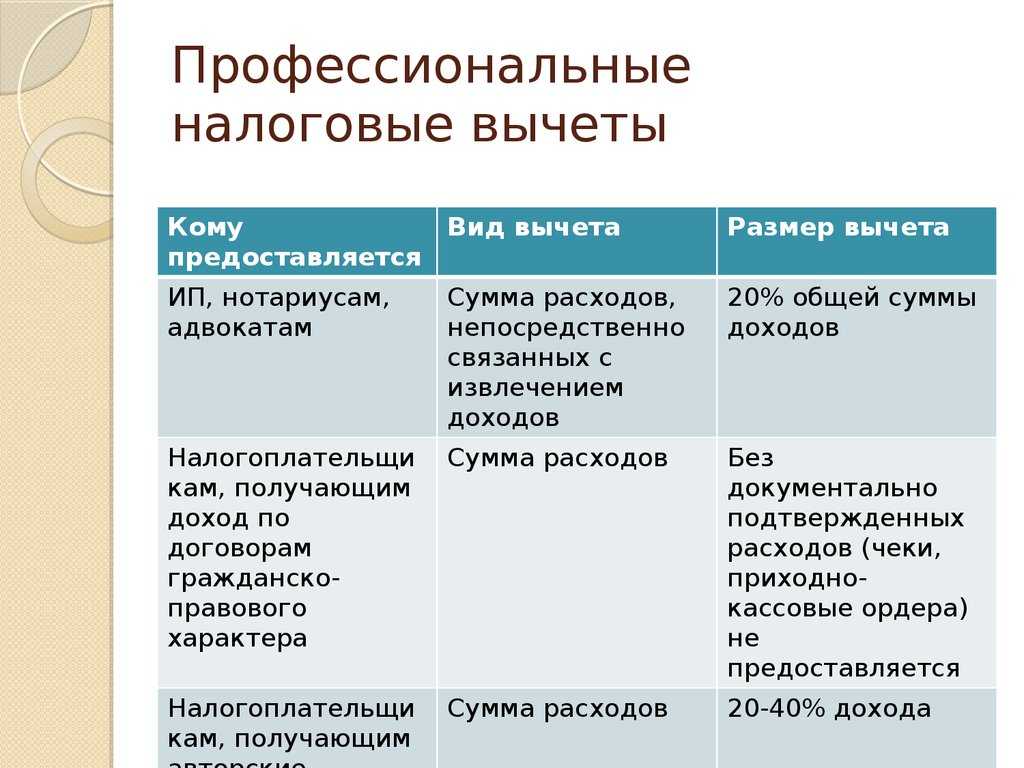

Налоговые вычеты 2017 года, которые могут получить обычные физические лица, разделяются на три основных вида:

Имущественные:

- при покупке жилья и земли;

- при погашении ипотечных процентов;

- при продаже имущества.

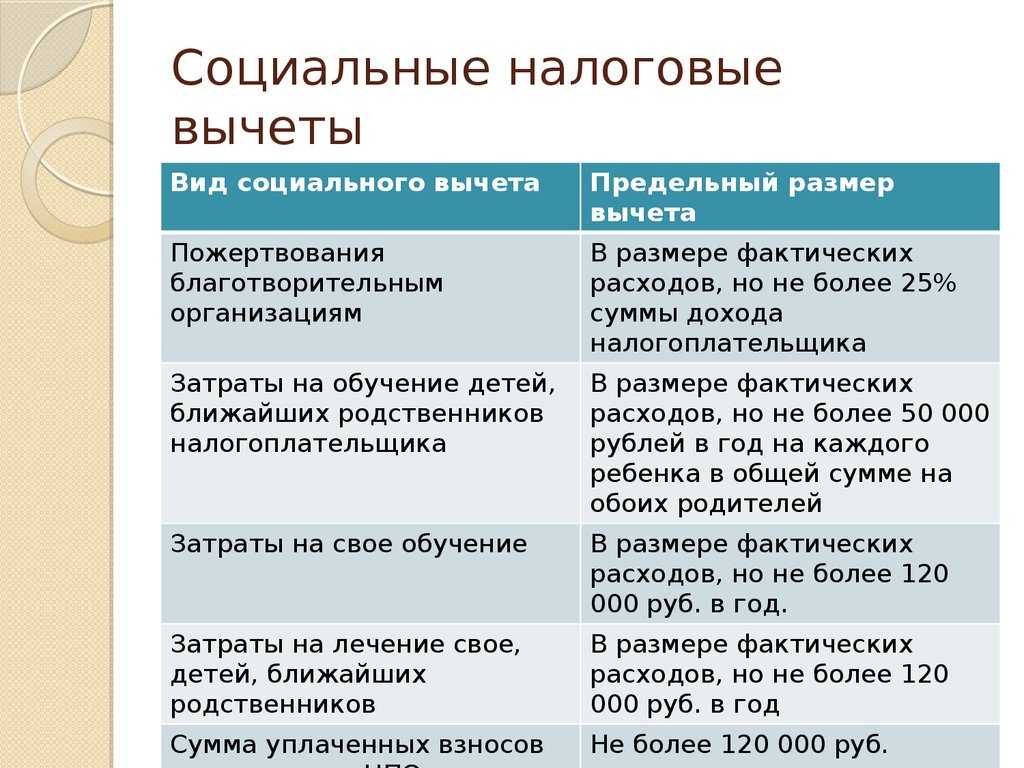

Социальные:

- при оплате лечения и покупке лекарств;

- при оплате обучения;

- по расходам на страхование жизни и пенсионное страхование и обеспечение;

- по затратам на накопительную часть пенсии;

- по расходам на благотворительность;

Стандартные:

- на детей;

- на себя.

Налоговый вычет 2017 года могут заявить граждане, проживающие на территории РФ более 183 дней (то есть имеющие статус ) и получающие доход, облагаемый НДФЛ по ставке 13%. Дополнительные условия получения конкретного вычета зависят от вида понесенных затрат или получения дохода, как в случае с имущественным вычетом по доходам от продажи имущества. Получить вычет можно, обратившись в налоговую инспекцию по месту прописки с пакетом документов, подтверждающих право на льготу.

Срок подачи 3 НДФЛ в 2017 году не изменился. Для тех граждан, которые продали в 2016 году недвижимость или транспорт, он установлен до 30 апреля 2017-го. Для тех же, кто хочет получить возврат НДФЛ за расходы на лечение, образование, покупку жилья, срок подачи документов на возмещение в течение года не ограничен.

В 2017 году вы можете заявить вычеты за три предыдущих года: 2016, 2015 и 2014, а при заявлении льготы работающим пенсионером, переносящим остаток, также и за 2013 год.

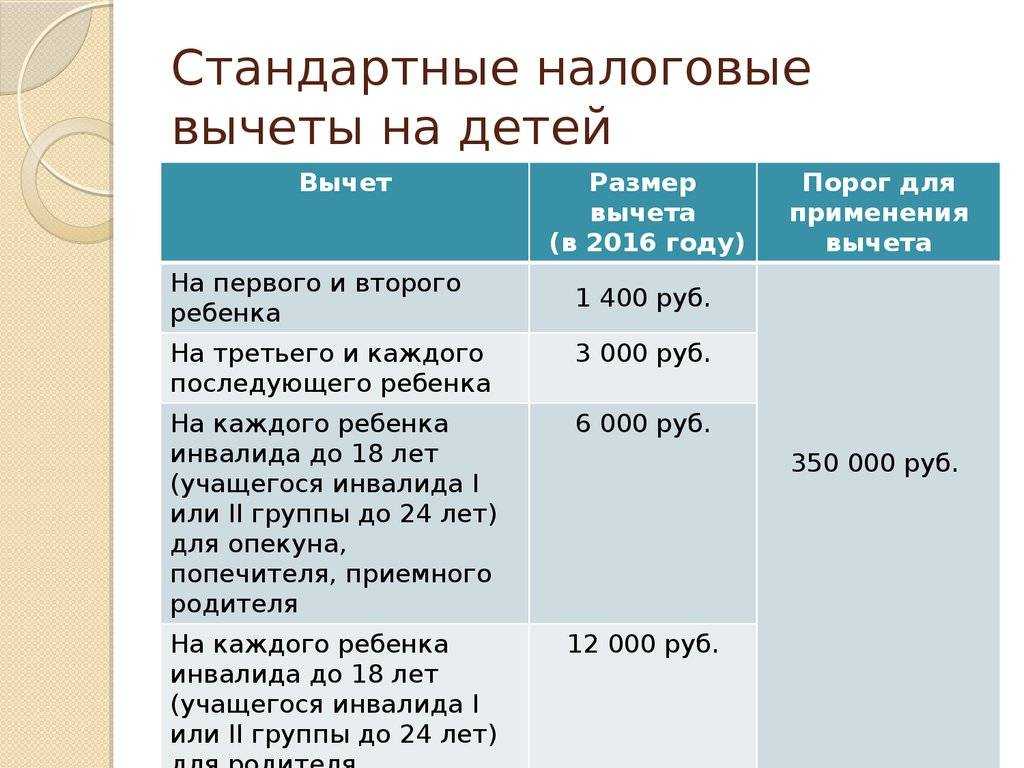

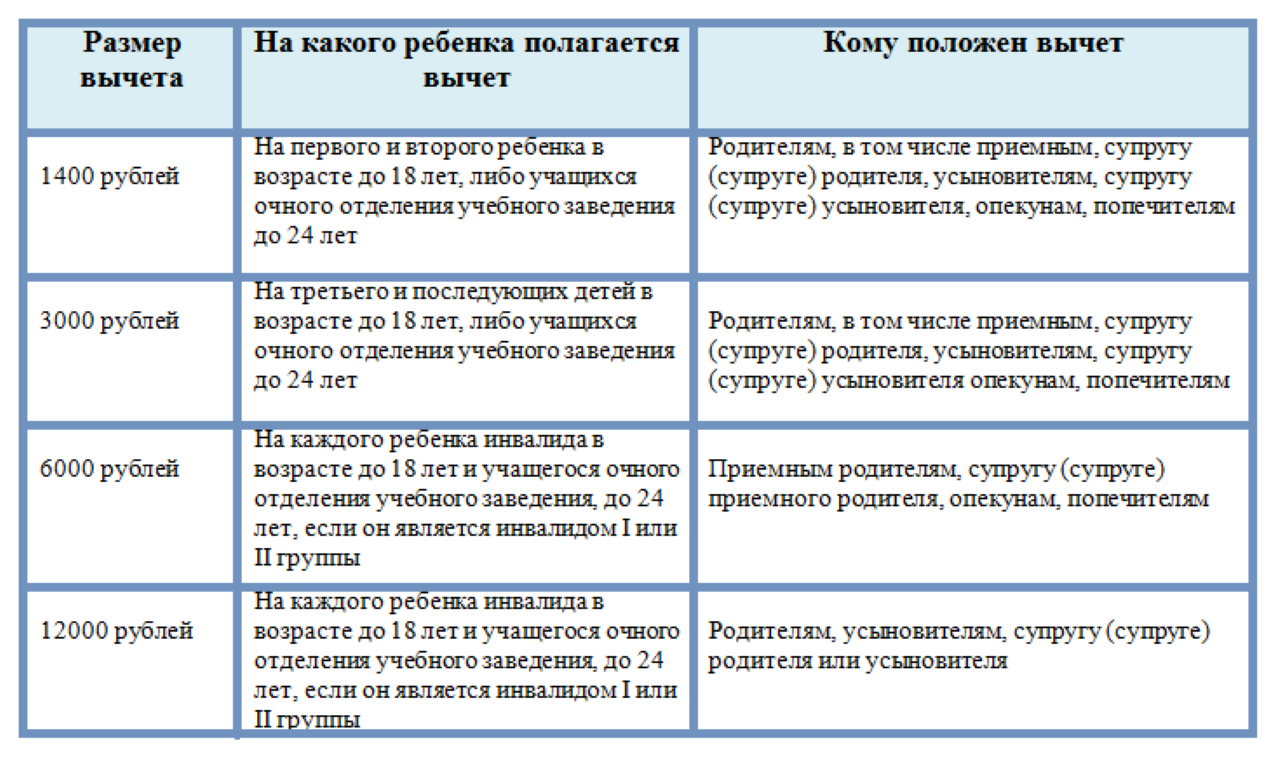

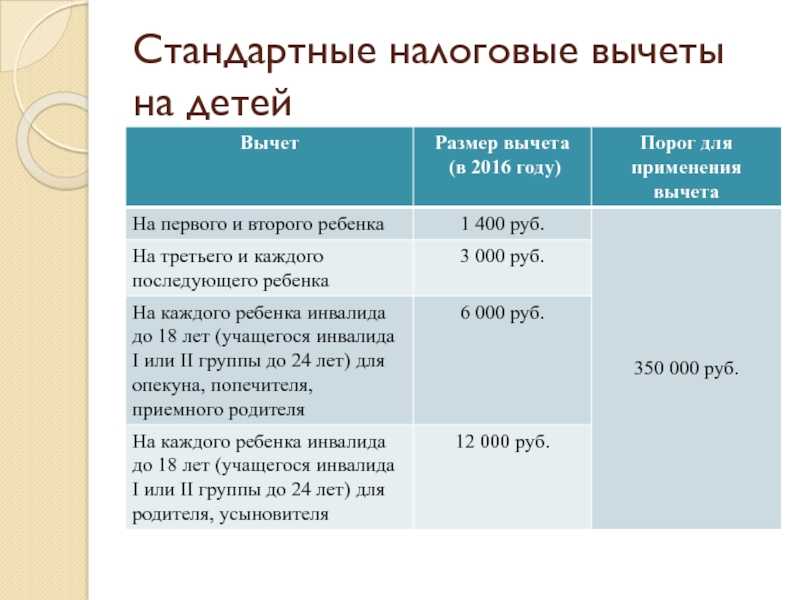

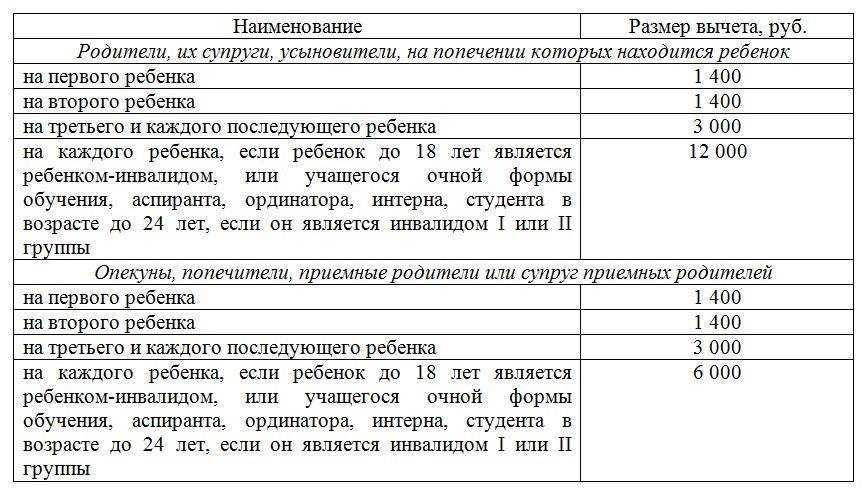

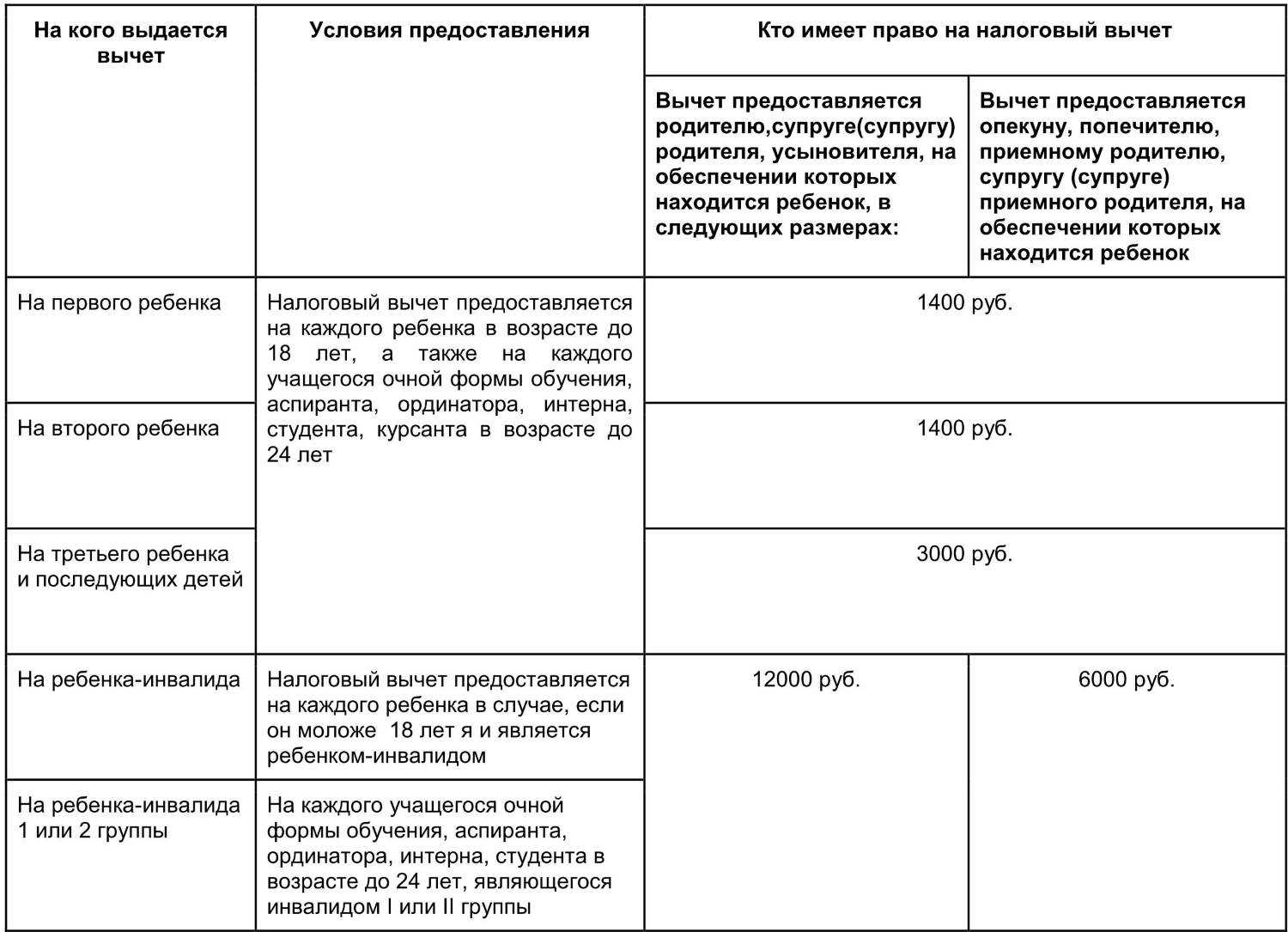

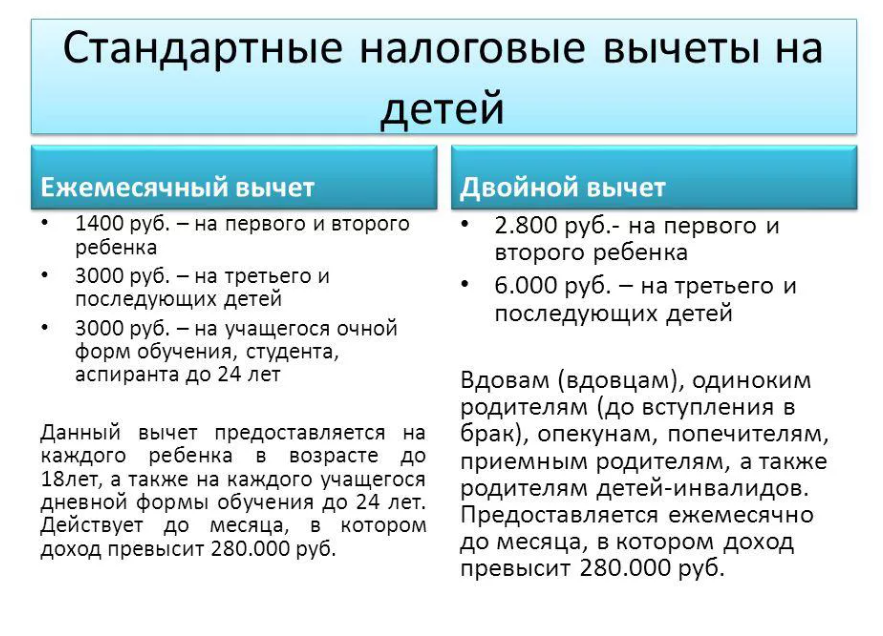

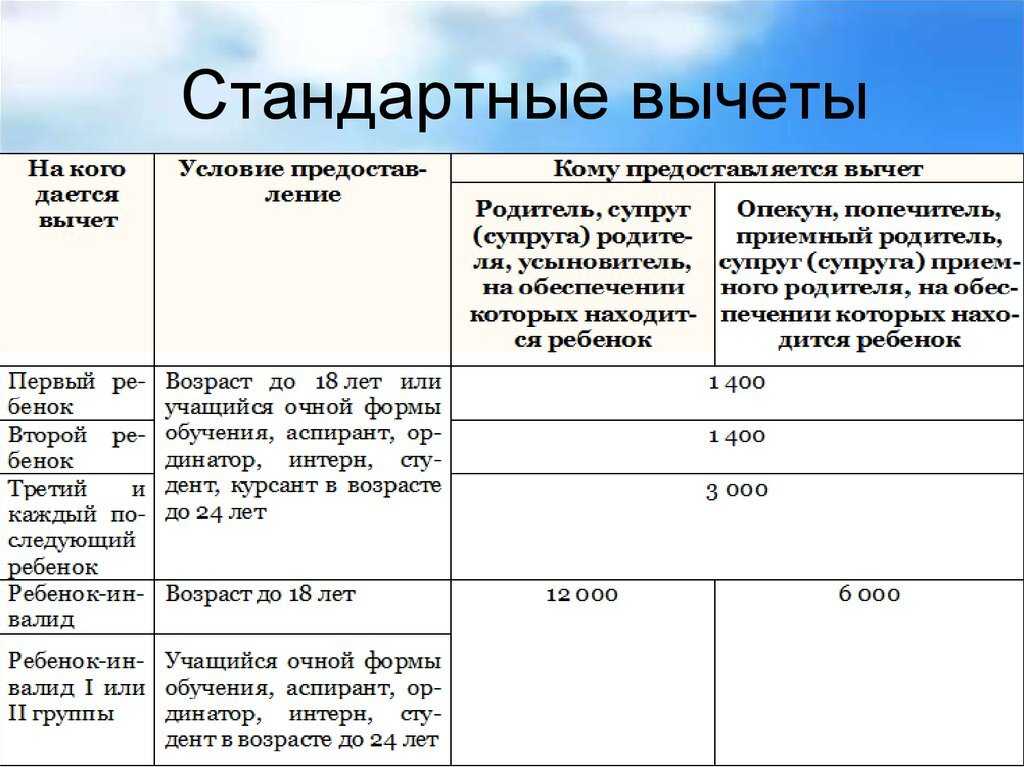

Сумма налогового вычета на детей в 2017 году (таблица)

Суммы стандартных вычетов на детей периодически меняются. Текущие значения введены с начала 2016 г. Их актуальный размер приведен в таблице.

Размеры налоговых вычетов в 2017 году

При подсчете количества детей учитывается каждый ребенок родителя, даже если он уже превысил возраст, когда начисляется вычет. Например, если в браке между мужчиной и женщиной у них есть двое общих детей 7 и 9 лет, но у мужа есть еще 26-летний сын от первого брака, то льгота будет предоставлена так: женщине 2 800 руб. (по 1 400 руб. за 1-го и 2-го ребенка), а мужчине 4 400 руб. (как за 2-го и 3-го ребенка).

Другой пример: в семье первому ребенку 28 лет, второй умер, третьему усыновленному 14 лет. Вычет на младшего будет предоставляться как на третьего в размере 3 000 руб. То есть учитываются все дети, появившиеся на свет или принятые в семью на воспитание.

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

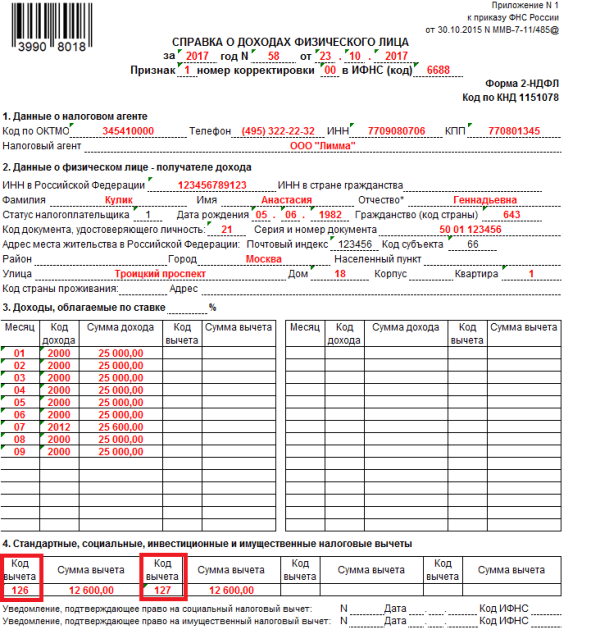

Отражение в справке 2-НДФЛ

Стандартные вычеты, которые предоставляются работнику, указываются в разделе 4 справки 2-НДФЛ.

Стандартные вычеты отражаются в 2-НДФЛ в разделе 4

Сумма вычета за каждого ребенка указывается отдельно, с соответствующим кодом

Таблица. Группа стандартных кодов вычетов на детей для формы 2-НДФЛ

|

Расшифровка кода |

Сумма вычета (в рублях) |

В каких случаях полагается и кому |

Старый код, действовавший до 26.12.2016 |

| 126 | 1400 | На первого ребенка:

|

114 |

| 130 | 1400 | На первого ребенка:

|

|

| 127 | На второго ребенка:

|

115 | |

| 131 | На второго ребенка:

|

||

| 128 | На третьего ребенка:

|

116 | |

| 132 | На третьего ребенка:

|

||

| 129 | 12 000 | На ребенка-инвалида:

|

117 |

| 133 | 6000 | На ребенка-инвалида:

|

|

| 134 | 2800 | Двойной вычет на первого ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 118 |

| 135 | 2800 | Двойной вычет на первого ребенка единственному попечителю, опекуну, приемному родителю | |

| 136 | 2800 | Двойной вычет на второго ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 119 |

| 137 | 2800 | Двойной вычет на второго ребенка единственному попечителю, опекуну, приемному родителю | |

| 138 | 6000 | Двойной вычет на третьего ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 120 |

| 139 | 6000 | Двойной вычет на третьего ребенка единственному попечителю, опекуну, приемному родителю | |

| 140 | 24 000 | Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному родителю, усыновителю, супругу (супруге) родителя | 121 |

| 141 | 12 000 | Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному попечителю, опекуну, приемному родителю | |

| 142 | 2800 | Двойной вычет родителю на первого ребенка при отказе от вычета второго родителя | 122 |

| 143 | 2800 | Двойной вычет приемному родителю на первого ребенка при отказе от вычета второго родителя | |

| 144 | 2800 | Двойной вычет родителю на второго ребенка при отказе от вычета второго родителя | 123 |

| 145 | 2800 | Двойной вычет приемному родителю на второго ребенка при отказе от вычета второго родителя | |

| 146 | 6000 | Двойной вычет родителю на третьего ребенка при отказе от вычета второго родителя | 124 |

| 147 | 6000 | Двойной вычет приемному родителю на третьего ребенка при отказе второго родителя | |

| 148 | 24 000 | Двойной вычет родителю на ребенка-инвалида при отказе от вычета второго родителя | 125 |

| 149 | 12 000 | Двойной вычет приемному родителю на ребенка-инвалида при отказе от вычета второго родителя |

Стандартный налоговый вычет на детей по НДФЛ позволяет уменьшить подоходный налог к уплате, ежемесячно удерживаемый из зарплаты работодателем и перечисляемый в ФНС. Это льгота, на которую могут рассчитывать все граждане при наличии детей подходящего возраста — до 18 лет или до 24 лет в случае очного обучения.

Что нужно, чтобы получить работнику льготу, а работодателю правильно ее предоставить:

- Работнику нужно написать заявление на вычет и собрать необходимые документ, весь пакет подать работодателю. Комплект документов зависит от статуса получателя, числа детей, их здоровья.

- Последний должен знать актуальный размер вычета на детей по НДФЛ, например, в 2017 году это 1400 или 3000 в зависимости от очередности рождения (плюс дополнительно положены вычета на детей инвалидов 6000 или 12000).

- Работодатель должен знать предельную величину зарплаты, до которой вычет положен. Данный предел может меняться. В 2017 году размер предельной величины составляет 350000 руб.

- Работодатель должен правильно провести расчет подоходного налога с учетом вычета и существующего ограничения по доходам.

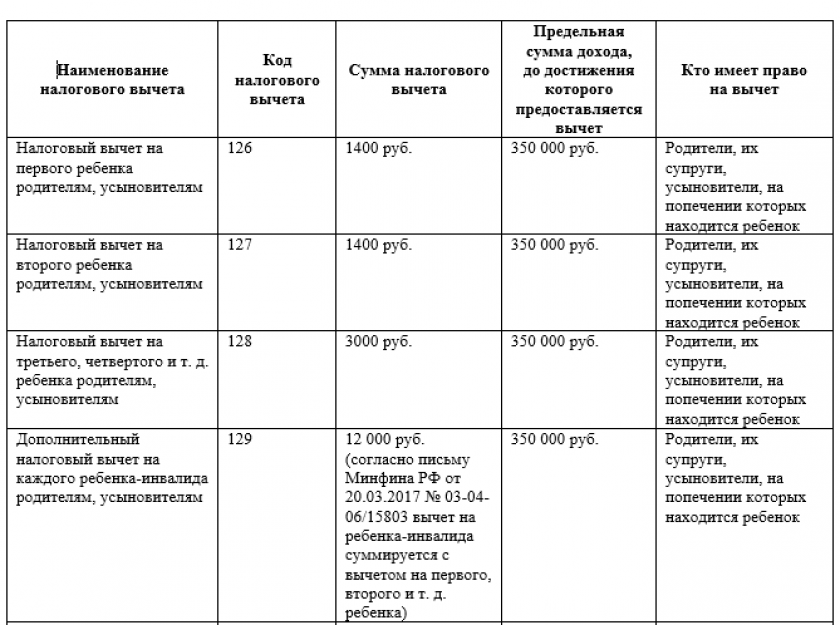

Коды стандартных налоговых вычетов на детей в 2017 году

По итогам каждого года все налоговые агенты по НДФЛ отчитывается перед ИФНС о доходах, полученных от них налогоплательщиками, и об удержанных с этих доходов суммах налога. Для этого предусмотрена справка по форме 2-НДФЛ (утв. Приказом ФНС России от 30.10.2015 г. № ММВ-7-11/485@).

Эта справка формируется отдельно на каждое физлицо. В документе, помимо данных о доходах и НДФЛ, налоговый агент отражает сведения о предоставленных налогоплательщику вычетах, в т. ч. и на ребенка (раздел 4 справки 2-НДФЛ). Обозначаются эти вычеты специальными кодами, утвержденными .

В прошлом году в действующие коды вычетов были внесены изменения (). Так, в частности, все коды стандартных налоговых вычетов на детей 114-125 были заменены на новые коды 126-145. Вдобавок, их стало больше. Теперь код вычета зависит и от того, кому он предоставляется: родному родителю (супругу (-ге) родного родителя, усыновителю) или приемному родителю (супругу (-ге) приемного родителя, опекуну, попечителю).

Обновленные коды «детских» вычетов действуют с 26.12.2016 г. Поэтому при подготовке справок 2-НДФЛ за 2016 год налоговые агенты обязаны использовать именно их.

Все новые коды стандартных налоговых вычетов на детей в 2017 году отражены в таблице ниже.

| Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения (аспиранта, ординатора и др.) в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок | |

| 126 | при предоставлении на первого ребенка |

| 127 | при предоставлении на второго ребенка |

| 128 | при предоставлении на третьего и каждого последующего ребенка |

| 129 | при предоставлении на ребенка-инвалида в возрасте до 18 лет или ребенка-инвалида I или II группы в возрасте от 18 до 24 лет |

| Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения (аспиранта, ординатора и др.) в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок | |

| 130 | при предоставлении на первого ребенка |

| 131 | при предоставлении на второго ребенка |

| 132 | при предоставлении на третьего и каждого последующего ребенка |

| 133 | при предоставлении на ребенка-инвалида в возрасте до 18 лет или ребенка-инвалида I или II группы в возрасте от 18 до 24 лет |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения (аспиранта, ординатора и др.) в возрасте до 24 лет единственному родителю, усыновителю | |

| 134 | при предоставлении на первого ребенка |

| 136 | при предоставлении на второго ребенка |

| 138 | при предоставлении на третьего и каждого последующего ребенка |

| 140 | при предоставлении на ребенка-инвалида в возрасте до 18 лет или ребенка-инвалида I или II группы в возрасте от 18 до 24 лет |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения (аспиранта, ординатора и др.) в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | |

| 135 | при предоставлении на первого ребенка |

| 137 | при предоставлении на второго ребенка |

| 139 | при предоставлении на третьего и каждого последующего ребенка |

| 141 | при предоставлении на ребенка-инвалида в возрасте до 18 лет или ребенка-инвалида I или II группы в возрасте от 18 до 24 лет |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения (аспиранта, ординатора и др.) в возрасте до 24 лет одному из родных родителей, если другой родной родитель отказался от вычета | |

| 142 | при предоставлении на первого ребенка |

| 144 | при предоставлении на второго ребенка |

| 146 | при предоставлении на третьего и каждого последующего ребенка |

| 148 | при предоставлении на ребенка-инвалида в возрасте до 18 лет или ребенка-инвалида I или II группы в возрасте от 18 до 24 лет |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения (аспиранта, ординатора и др.) в возрасте до 24 лет одному из приемных родителей, если другой приемный родитель отказался от вычета | |

| 143 | при предоставлении на первого ребенка |

| 145 | при предоставлении на второго ребенка |

| 147 | при предоставлении на третьего и каждого последующего ребенка |

| 149 | при предоставлении на ребенка-инвалида в возрасте до 18 лет или ребенка-инвалида I или II группы в возрасте от 18 до 24 лет |

→