Форматно-логический контроль: ошибка 400400011 и прочие

С одной стороны, форматно-логический контроль (ФЛК) включает в себя проверку контрольных соотношений конкретных цифр. С другой — предполагает гораздо более углубленный анализ различных показателей в отчете. Например, в целях выявления ошибок в самих цифрах (которые при этом могут соотноситься вполне корректно). Данный контроль также проводится автоматически — с применением специальных ведомственных программ ФНС.

Особенность форматно-логического контроля в том, что он проводится полностью ФНС. Пользователь не может принять в нем участие. Но знать основные критерии, используемые налоговиками, в любом случае полезно.

Эти критерии прописываются главным образом на уровне внутриведомственной документации и не публикуются в нормативных актах, подобных административным регламентам ФНС.

К числу основных действующих документов, в которых отражены действующие критерии по ФЛК, можно отнести разработанный ГНИВЦ ФНС России классификатор ошибок файлов, принятых по ТКС. В нем сказано, к примеру, что распространенный код ошибки 0400400011 в расчете по страховым взносам обозначает, что нарушено равенство значения суммы страховых взносов по работодателю совокупной сумме взносов по застрахованным лицам.

Ознакомимся с примерами некоторых частых ошибок в РСВ, которые могут быть обнаружены как при проверке контрольных соотношений, так и в процессе проведения ФЛК.

Вопросы общего плана

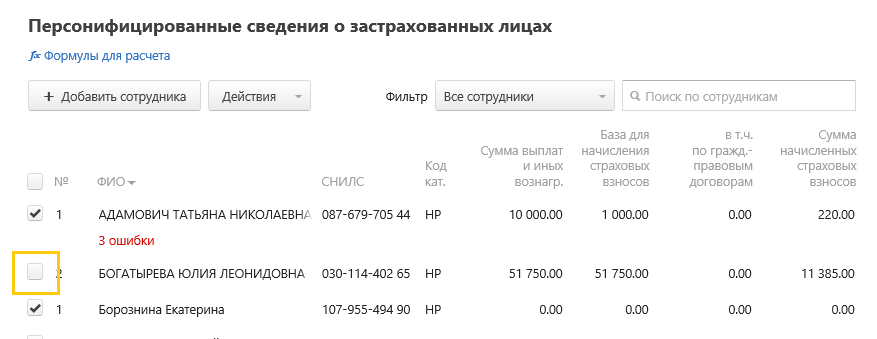

Как сделать так, чтобы сотрудник не попал в расчет? Можно ли его удалить из списка?

Чтобы расчет был сформирован без учета конкретного лица, достаточно снять галочку против его ФИО в списке сотрудников:

Если сотрудник больше не работает, и все выплаты ему уже произведены, то можно его удалить из списка полностью. На расчеты это не повлияет.

Как перенести в отчетный период данные из прошлого периода?

Нужно войти в Разделе 3 в меню «Действия», выбрать «Загрузить данные по сотрудникам», а далее «Загрузить данные за предыдущий период для расчета сумм». Теперь нужно выбрать один из вариантов:

- Загрузить из файла.

- Загрузить из отчета за предыдущий период. При выборе этого пункта данные из прошлого отчета (если он был сделан в сервис или загружен в него) будут подгружены в текущий период.

Можно выгрузить список сотрудников, если он пустой. Для этого нужно воспользоваться ссылкой «Загрузить сотрудников из предыдущего отчетного периода».

Нужно удалить подраздел, который был создан ошибочно. Как это сделать?

Следует перейти на страницу этого подраздела и воспользоваться кнопкой «Действия с подразделом» — она расположена в верхнем правом углу. При нажатии появится меню, в котором нужно выбрать «Удалить подраздел».

Возможные причины возникновения ошибки P0443

Проводка, клапан аккумулятора паров топлива, ECM

Чтобы вызвать P0443, должна быть проблема с контуром управления продувкой, не обязательно с клапаном. Обычно они представляют собой блок корпуса клапана и thesolenoid в качестве сборки. Или оно смогл состояться из отдельно линий withvacuum соленоида к клапану продувки. Тем не менее, это может быть любое из следующих действий: плохой соленоид продувки (внутренний короткий или открытый) жгут проводов натирание или трение другой компонент, вызывающий короткое замыкание или openon Разъем схемы управления изношенные, сломанные или закороченные из-за проникновения воды схема драйвера внутри модуля управления powertrain (PCM) плохо

5.Удалить дублирующие версии отчетов

Проверить, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т.е., не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета, он всегда проверяет суммы всех предыдущих и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки, 1, 2 и.т.д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Необходимо также проверить наличие дублирующих отчетов по кнопке Настройка — Скрытые отчеты. Несмотря на то, что отчет скрыт, он участвует в проверке контрольных соотношений.

4б.ИСПРАВЛЕНИЕ. Учет зарплаты ведется только в БП

Пересчитать все взносы с начала года в имеющихся документах Начисление зарплаты и взносов.

Для перерасчета можно выбрать один из двух вариантов:

- В документе Начисление зарплаты и взносов по второй сверху кнопке Еще — Пересчитать взносы. Будут пересчитаны все сотрудники.

- Открыть ссылку Взносы по сотруднику, установить флаг корректировки, снять флаг корректировки — программа пересчитает взносы.

ВНИМАНИЕ!

После пересчета взносов и подачи корректировочных отчетов необходимости подавать корректировочные уведомления нет, ИФНС скорректирует уплату взносов согласно отчетам РСВ.

Но документ Уведомление, кроме функции регламентированного отчета, еще формирует проводки по счету 69.09 Дт 68.90 Кт. Поэтому нужно скорректировать сумму в документе Уведомление, но не отправлять в ИФНС.

Как можно исправить ошибку 0400400011 в расчете по страховым взносам

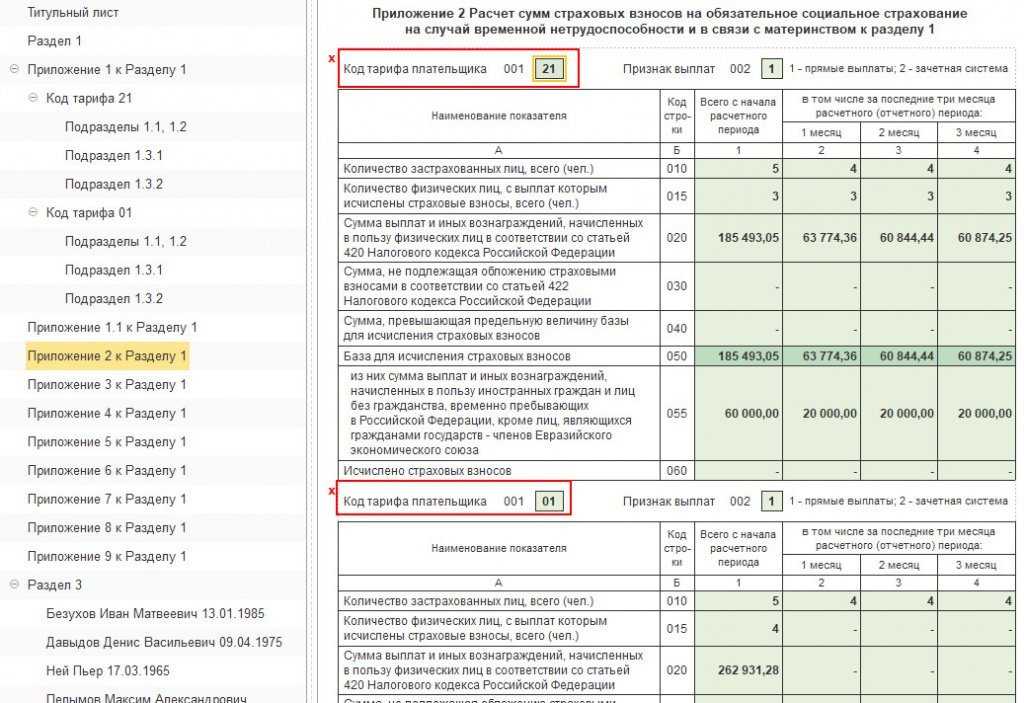

В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ). Единый расчет по страховым взносам: коды видов документов Код вида документа, удостоверяющего личность, указывается в строке 140 раздела 3 расчета по страховым взносам.

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10». Все коды видов документов, удостоверяющих личность, содержатся в Приложении № 6 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/

Критичные и некритичные ошибки: как их исправить

Ошибки в РСВ можно условно подразделить:

- На критичные, а именно:

- приводящие к занижению суммы взносов (это может быть некорректное указание суммы взносов или неправомерно уменьшенная база по взносам);

- отражающие неполноту сведений в расчете (например, неправильное указание персональных данных о работнике — Ф.И.О., СНИЛС).

В обоих случаях в ФНС потребуется направить уточненный РСВ (п. 1 ст. 81 НК РФ).

- Некритичные — прочие ошибки.

В случае их совершения налогоплательщик имеет право направить уточненный расчет в налоговую инспекцию.

Уточненный РСВ желательно сдать до истечения установленного срока его представления (до 30-го числа месяца, идущего за отчетным периодом). Также последствий можно избежать и при более поздней сдаче РСВ, если:

- Сдать расчет до истечения сроков уплаты взноса, при условии что ФНС к тому моменту сама не найдет ошибки.

- Сдать расчет после истечения сроков уплаты взноса, при условии что:

- ФНС к тому моменту не нашла ошибки и не назначила проверку;

- обнаруженная работодателем недоимка по взносам, как и пени по ней, уплачена.

Если ошибку в РСВ вовремя не исправить, то ФНС может применить к работодателю ряд штрафных санкций.

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

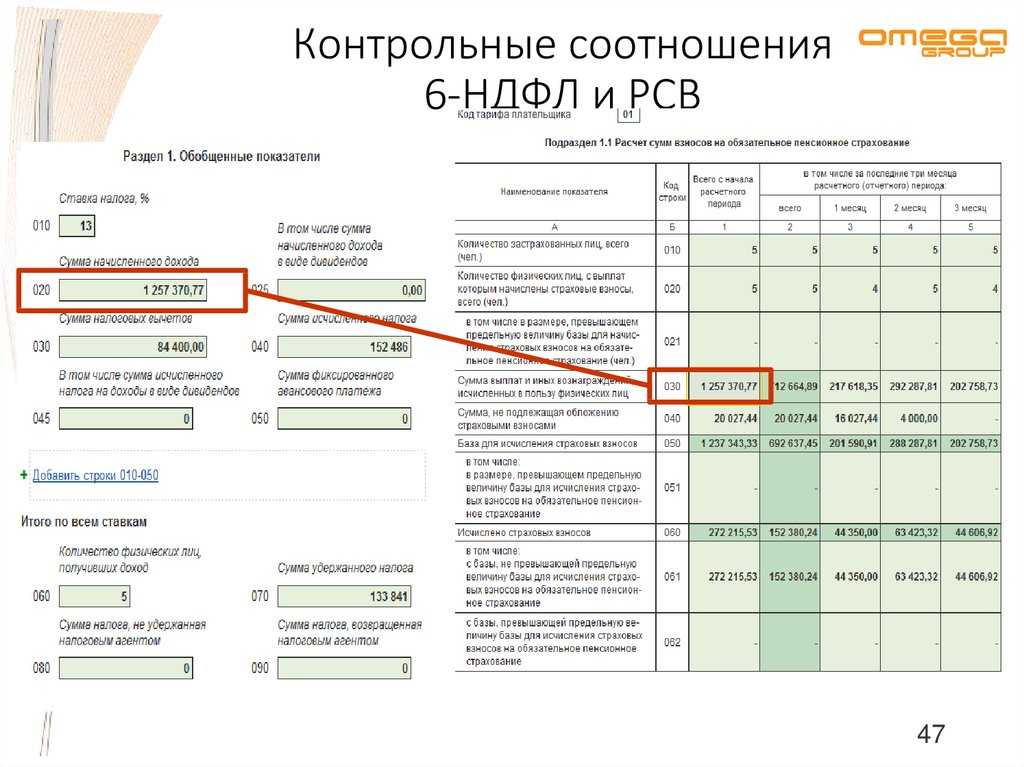

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Сверка контрольных сумм: ошибка не проскочит?

Контрольное соотношение в налоговой отчетности — это соответствие цифр, отраженных в одной части (строке, поле, графе) отчета, тем цифрам, что показываются в другой части документа (а иногда и в совсем другом отчете).

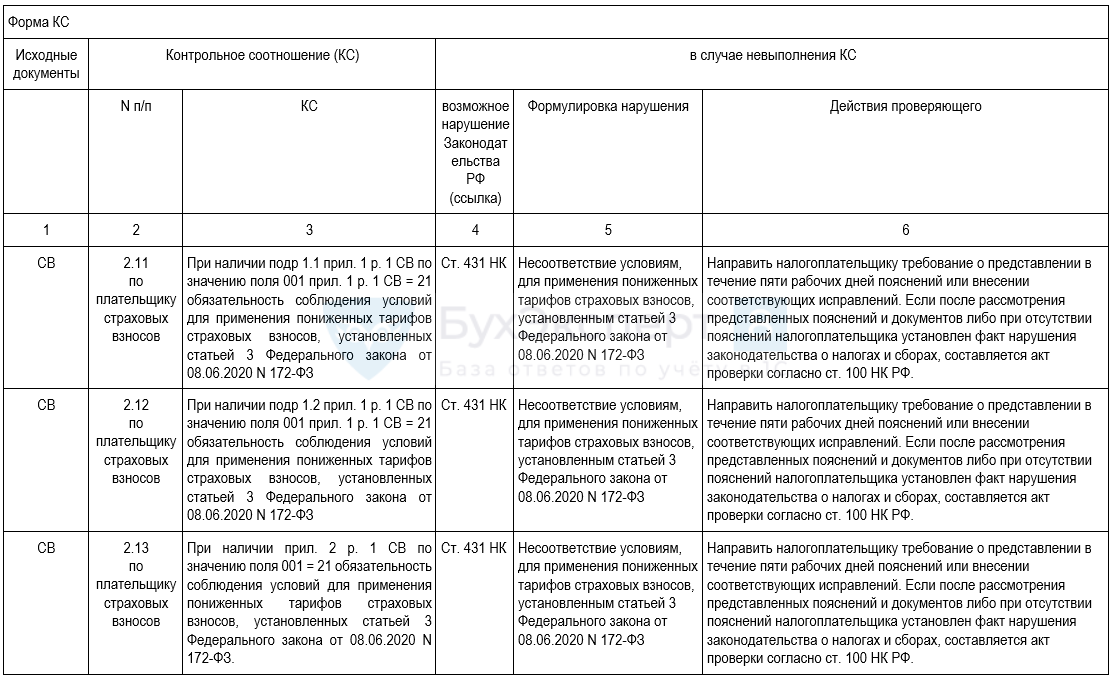

Контрольные соотношения по форме расчета закреплены в письме ФНС России от 07.02.2020 № БС-4-11/2002@. Их несоблюдение — одна из самых частых ошибок при сдаче расчета по страховым взносам.

В случае если расчет заполняется в электронном виде, например, с помощью специального модуля, входящего в состав ПО для налоговой или бухгалтерской отчетности, эти ошибки, как правило, фиксируются автоматически. И практически исключено, что они проскочат в отчет.

Если РСВ сдается на бумаге и заполняется вручную, то возможен противоположный сценарий, поскольку крайне сложно соблюсти официальные контрольные соотношения, условно говоря, с калькулятором в руках. Поэтому лучше процесс заполнения формы автоматизировать в части проверки контрольных сумм.

Если у работодателя нет возможности применить специализированные программы для заполнения отчетности, то на выручку ему придет бесплатное решение — программа «Налогоплательщик ЮЛ» (несмотря на название, подходит она как для юрлиц, так и для ИП). Ознакомиться с ее описанием и получить ссылку на скачивание можно на сайте ФНС.

Соблюдение контрольных соотношений в РСВ не гарантирует его принятия налоговиками, поскольку они будут затем производить форматно-логический контроль документа.

Ошибка «Не идентифицирован шаблон по отношению к коду документа»

Часто у пользователей возникает еще одна ошибка помимо «Декларация (расчет) содержит ошибки и не принята к обработке», когда они пытаются отправить декларации. Здесь ситуация немного сложней из-за того, что декларация подаются за 2020 год, но используется форма из 2020.

Это происходит по причине приказа Федеральной налоговой службы, где декларации, которые заполнены по форме 2020 года имеют силу до февраля 2020 года, но некоторые учреждения ФНС самовольно перестали принимать такой отчет. Что же делать в этом случае? Необходимо немного подождать, затем создать новый отчет в обновленной версии программы. Сделать это можно после 18 февраля.

На сайте ФНС существует программа от ГНИВЦ «Декларации 2017». Она может отлично вам подойти для того, чтобы заполнять документы в автоматическом режиме по налогу доходов физических лиц. Ее можно найти, вместе с инструкциями на сайте https://www. nalog. ru/rn91/program//5961249/.

Программа автоматизации отчетов

Влияние контрольного соотношения на расчет страховых взносов

Подсчет страховых взносов осуществляется на основе установленной ставки и контрольного соотношения. Если контрольное соотношение увеличивается, то увеличивается и сумма страховых взносов, которую должен уплатить работодатель.

Влияние на уровень заработной платы

Увеличение контрольного соотношения может повлиять на уровень заработной платы работников. Поскольку страховые взносы являются обязательными платежами работодателя, увеличение их суммы может привести к уменьшению денежных средств, которые работодатель тратит на заработную плату.

В то же время, снижение контрольного соотношения может оказать положительное влияние на уровень заработной платы. Уменьшение страховых взносов позволяет работодателю выделить больше средств на заработную плату сотрудников.

Влияние на общие финансовые показатели

Изменение контрольного соотношения также может повлиять на общие финансовые показатели предприятия. Увеличение страховых взносов может снизить прибыльность предприятия и увеличить финансовую нагрузку на работодателя.

С другой стороны, снижение страховых взносов может улучшить финансовое положение предприятия и увеличить его конкурентоспособность.

Таким образом, контрольное соотношение имеет значительное влияние на расчет страховых взносов, уровень заработной платы и общие финансовые показатели предприятия. Это важный фактор, который необходимо учитывать при планировании бюджета и финансовых стратегий компании.

ПОСЛЕДОВАТЕЛЬНОСТЬ ПРОВЕРКИ

УКАЗАНИЕ: С помощью портативного диагностического прибора считайте фиксированные параметры. В этих параметрах отражается состояние двигателя на момент обнаружения неисправности. При поиске неисправностей фиксированные параметры позволяют определить, двигался ли автомобиль в момент возникновения неисправности или нет, был ли прогрет двигатель, какой была топливовоздушная смесь (обедненной или обогащенной) и пр.

Номинальное сопротивление: 23-26 Ом при 20°C (68°F)

Номинальное сопротивление (проверьте на обрыв):

| Контакты для подключения диагностического прибора | Заданные условия |

| Электровакуумный клапан продувки (B2-2) — блок реле № 1 моторного отсека (1A-4) | Менее 1 Ом |

Номинальное сопротивление (проверьте на короткое замыкание):

Номинальное сопротивление (проверьте на обрыв):

| Контакты для подключения диагностического прибора | Заданные условия |

| Электровакуумный клапан продувки (B2-1) — PRG (B32-49) | Менее 1 Ом |

Номинальное сопротивление (проверьте на короткое замыкание):

Соотношения показателей отчёта 6-НДФЛ и МРОТ

Одним из инструментов контроля ФНС за выплатой доходов работникам служит сравнение перечисленных сумм с показателем минимального размера оплаты труда (МРОТ) и средней зарплатой в регионе, в отрасли.

Есть единый МРОТ, действующий на всей территории РФ (в 2024 году — 19242 рубля), и есть региональные МРОТ. Так вот, месячная начисленная заработная плата сотрудника, работающего полный рабочий день, не может быть меньше федерального (или регионального, если он установлен) МРОТ.

Аналогично, идёт сравнение со средними показателями оплаты труда в конкретной отрасли экономики, в которой занят работник, а также в регионе где он проживает. Эта информация публикуется на сайте Росстата.

При малейшем подозрении на несоответствие зарплат, а значит на снижение налоговой базы, инспекторы ФНС могут запросить пояснения или начать проверку работодателя на соблюдение норм ТК РФ.

Кадровым сотрудникам и бухгалтерам по заработной плате нужно постоянно отслеживать изменения размера МРОТ и общую ситуацию на рынке труда

Важно вовремя индексировать заработную плату, чтобы не попасть на штрафы и проверки

Контрольные соотношения 6-НДФЛ с налоговыми вычетами

Смотрим раздел 3 справки о доходах и суммах налога физического лица (Приложение №1), в котором указывают стандартные, социальные и имущественные налоговые вычеты (НВ).

Главное правило — нельзя, чтобы размер НВ в справке превышал одобренную сумму в уведомлении ИФНС:

- по коду уведомления 1 сумма имущественного НВ не может быть больше одобренного значения из уведомления ИФНС;

- то же касается и социальных НВ. По ним ставится код уведомления 2.

Сотрудники-иностранцы, работающие по патенту, получают НВ на сумму уплаченных ими ФАП. Сумма ФАП по строке 150 должна быть равной общим суммам ФАП, указанным в разделе 2 всех справок.

Обратите внимание: пока не получено уведомление ИФНС о праве налогоплательщика на уменьшение НДФЛ на сумму ФАП, в разделе 2 справки сумма ФАП не указывается.

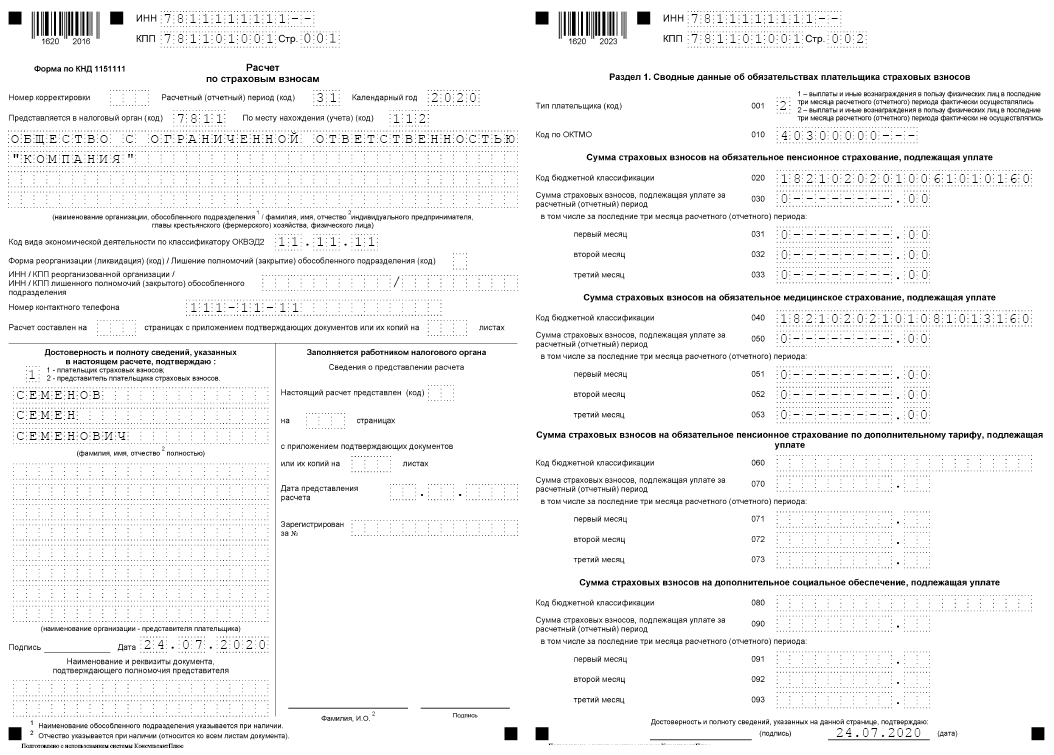

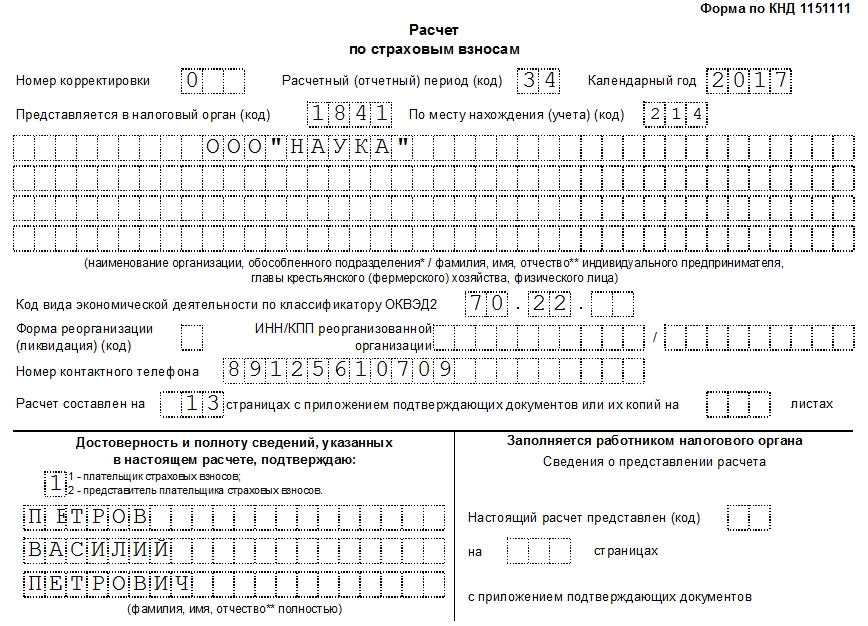

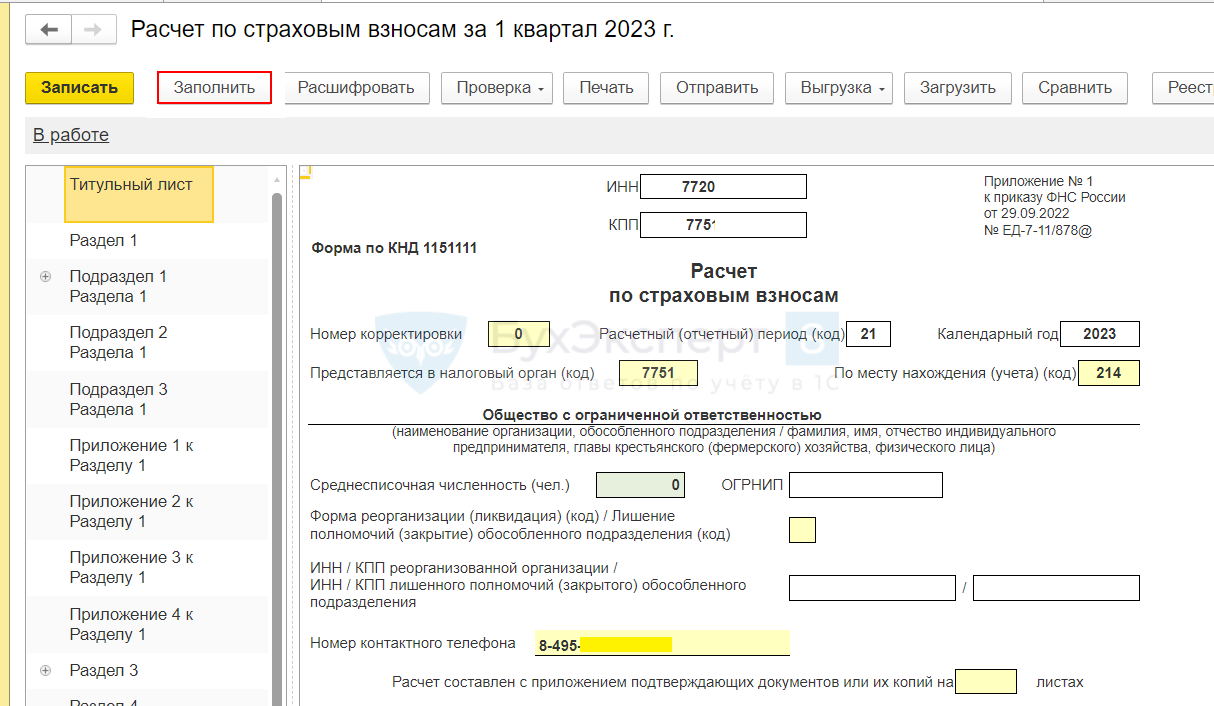

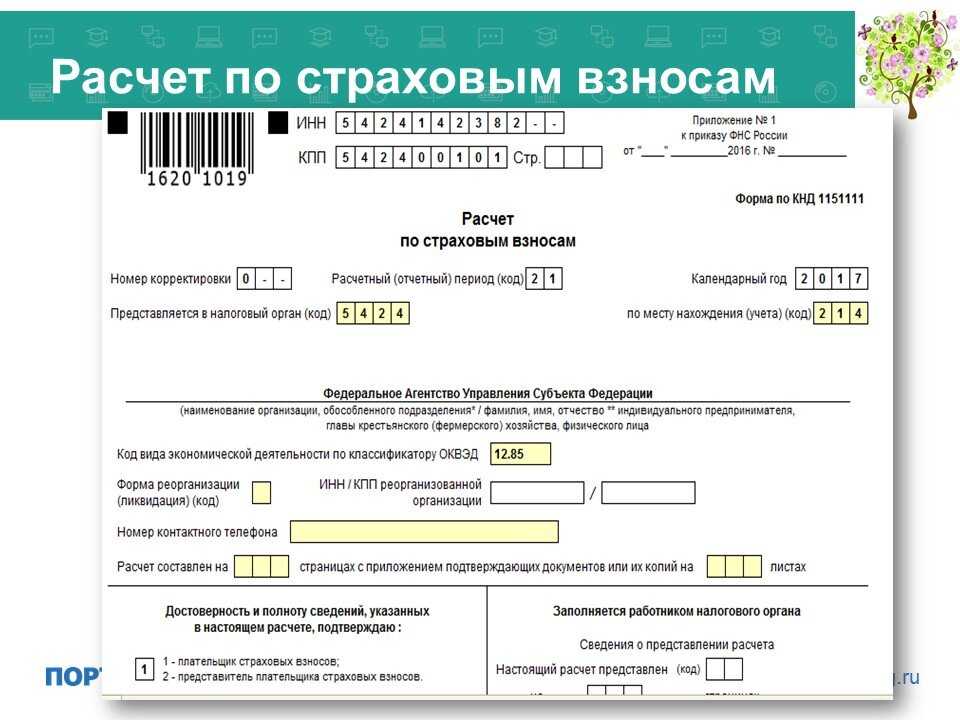

Заполнение РСВ

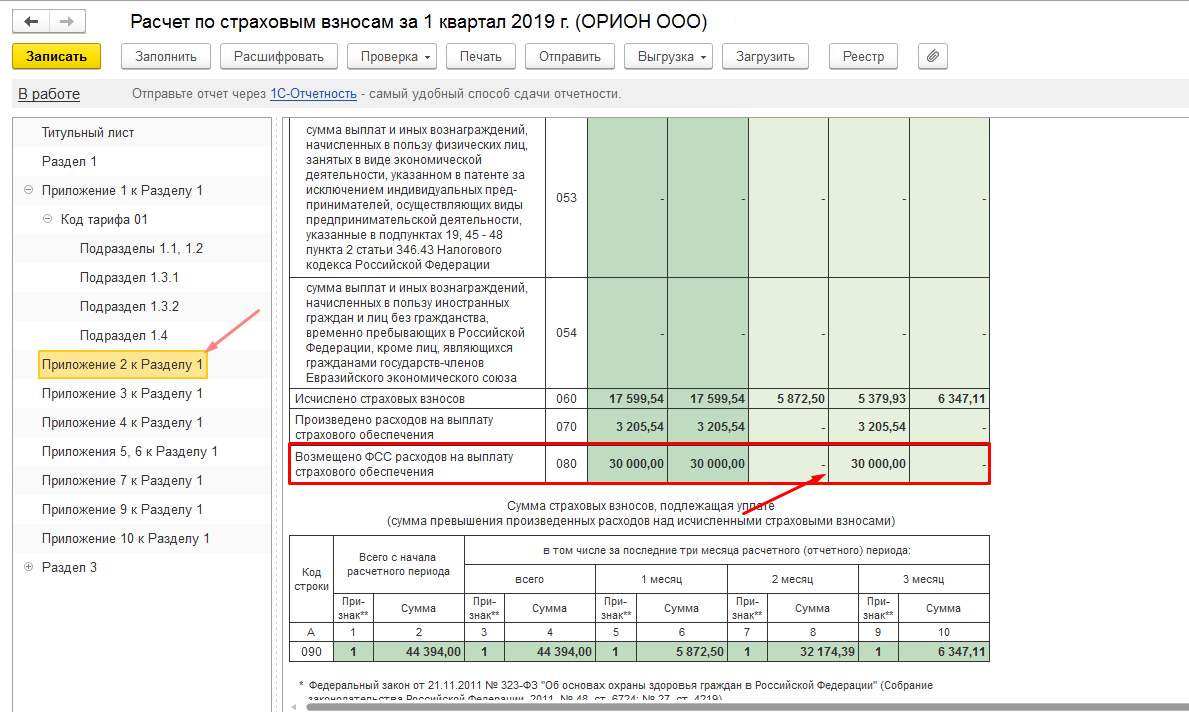

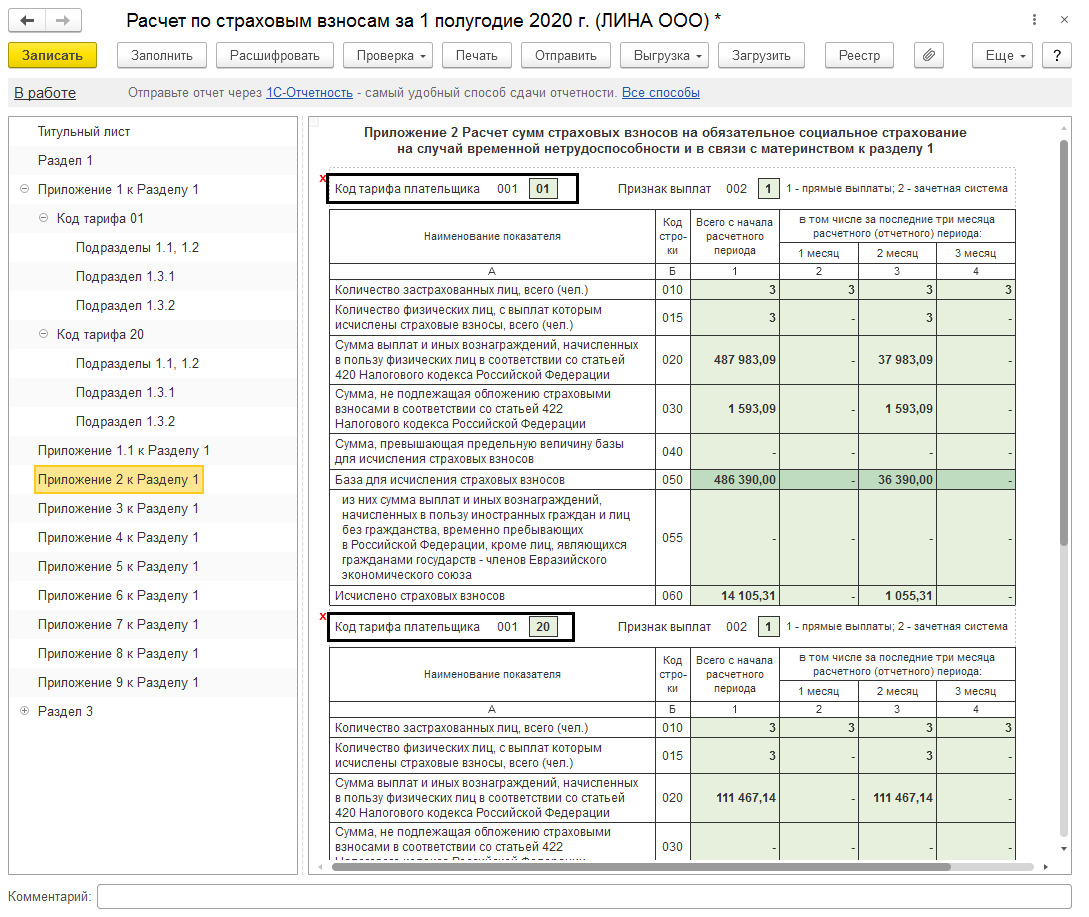

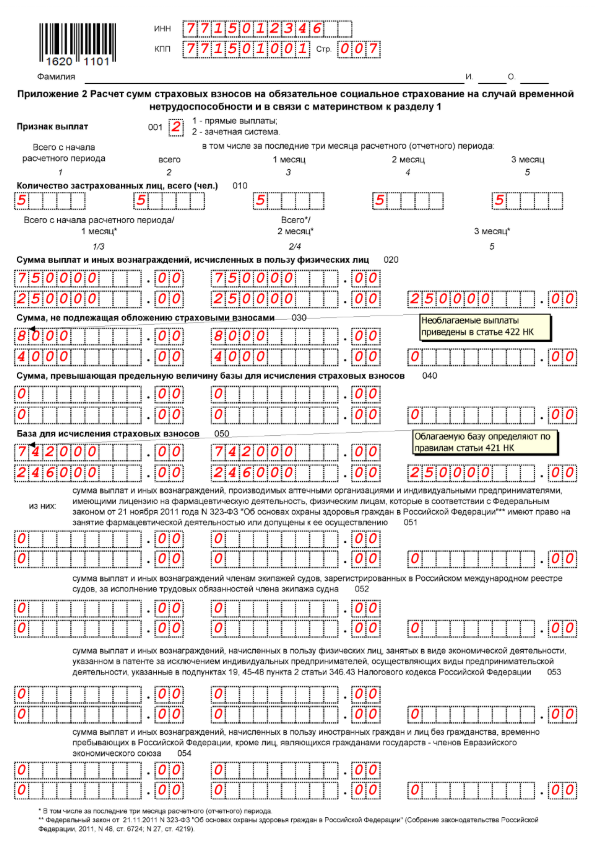

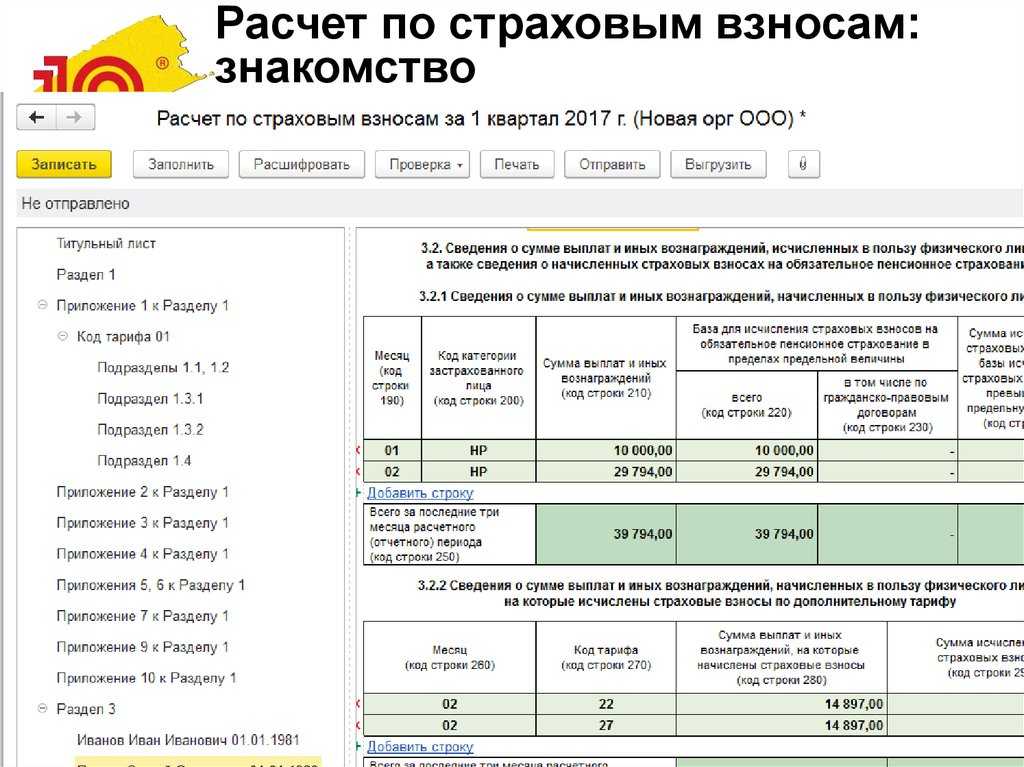

Расчет по страховым взносам выглядит гораздо объемнее за счет множества приложений к разделам, которых, по сути, всего три. Всеми заполняются титул, раздел 1 (сводные данные по начисленным взносам), приложение 1 к первому разделу (в части подразделов 1.1 – пенсионное страхование и 1.2 – медицинское страхование), приложение 2 (ФСС в части нетрудоспособности и пособий по материнству), раздел 3.

Важно! При подаче уточняющего (корректирующего) РСВ, где не затрагивается раздел 3, последний не включается в состав расчета. Программы проверки могут указывать на возможную ошибку, но ее в данном случае не будет

Остальные приложения включаются в отчетность при условии, что есть соответствующие показатели: дополнительные или льготные тарифы, больничные и т.д. Пройдемся по основным разделам.

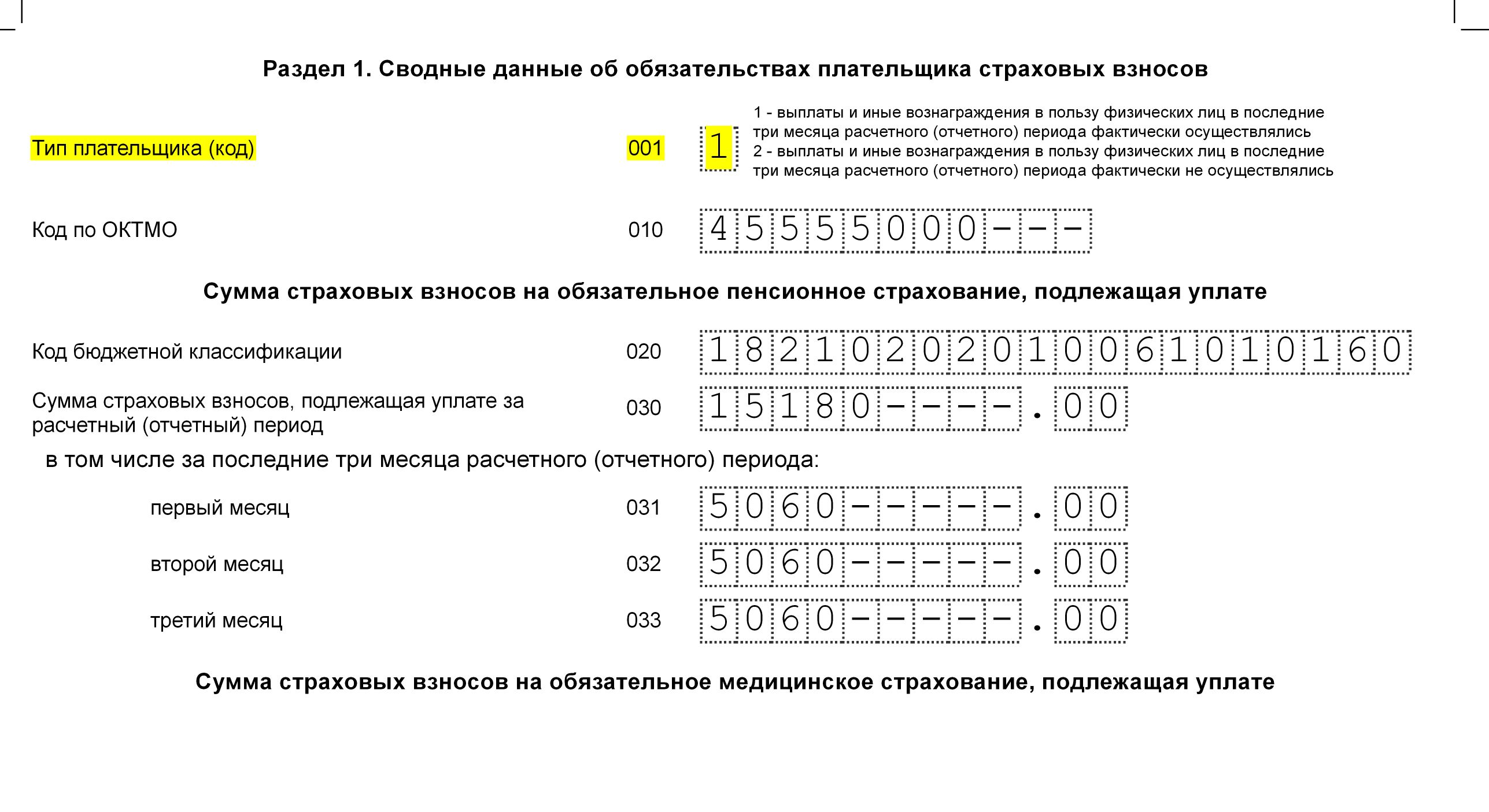

Раздел 1

Для каждого вида взносов предназначен отдельный блок сведений, содержащий следующую информацию:

- КБК.

- Сумма к уплате (т.е. начисленная!) накопительно с начала года (нарастающий итог).

- Суммы за последние три месяца периода (помесячно).

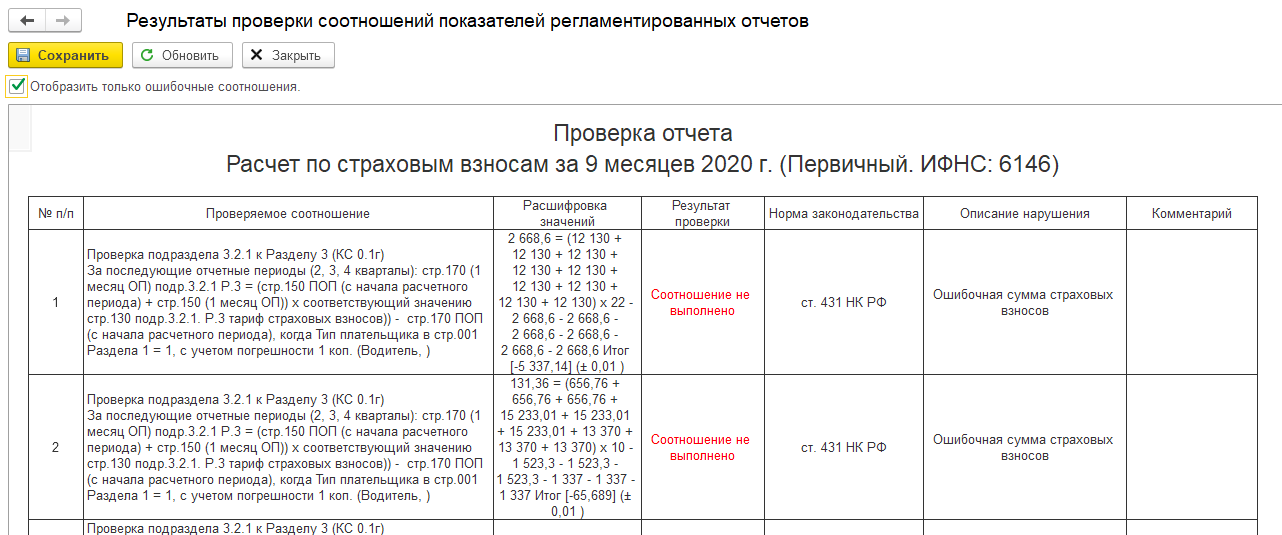

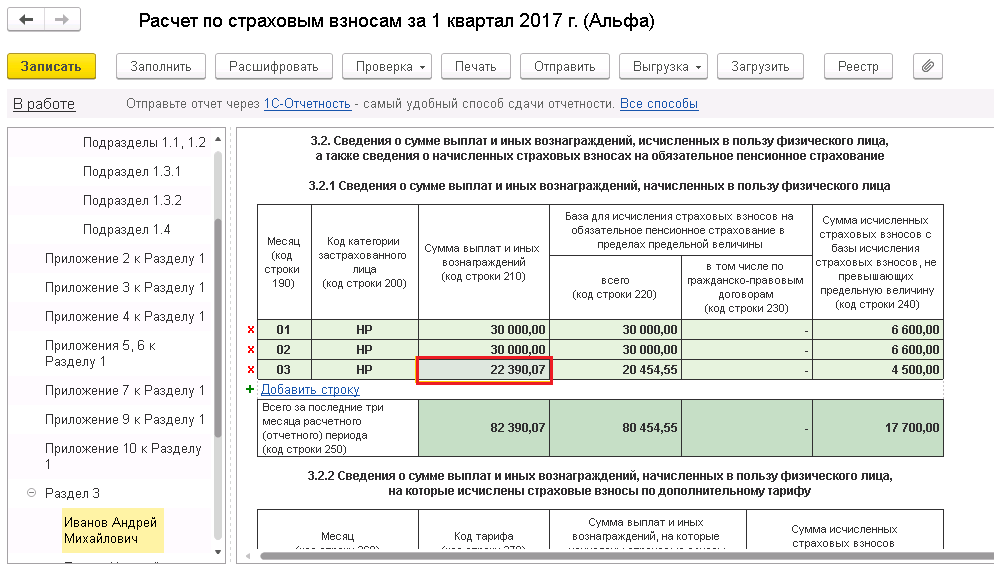

Часто встречающаяся ошибка – несовпадение данных в первом разделе и рассчитанных в третьем по отдельным сотрудникам (в совокупности по всем). Это результат округлений и особенностей работы программ учета. В пункте 1 статьи 431 НК РФ сказано, что расчет ведется нарастающим итогом с начала года.

Пример: при подсчете взносов на ОПС за май 2020 года берем базу за период январь-май включительно, умножаем на тариф, из получившего результата вычитаем взносы, рассчитанные за январь, февраль, март и апрель, получаем сумму за май.

При заполнении РСВ как автоматизировано, так и вручную иногда возникает ситуация, когда контрольные соотношения выполняться не будут. Например, вы рассчитали взносы, просто умножив начисления текущего месяца на тариф, не применяя накопительный метод, разница в одну копейку формально станет поводом в отказе в приемке отчета ().

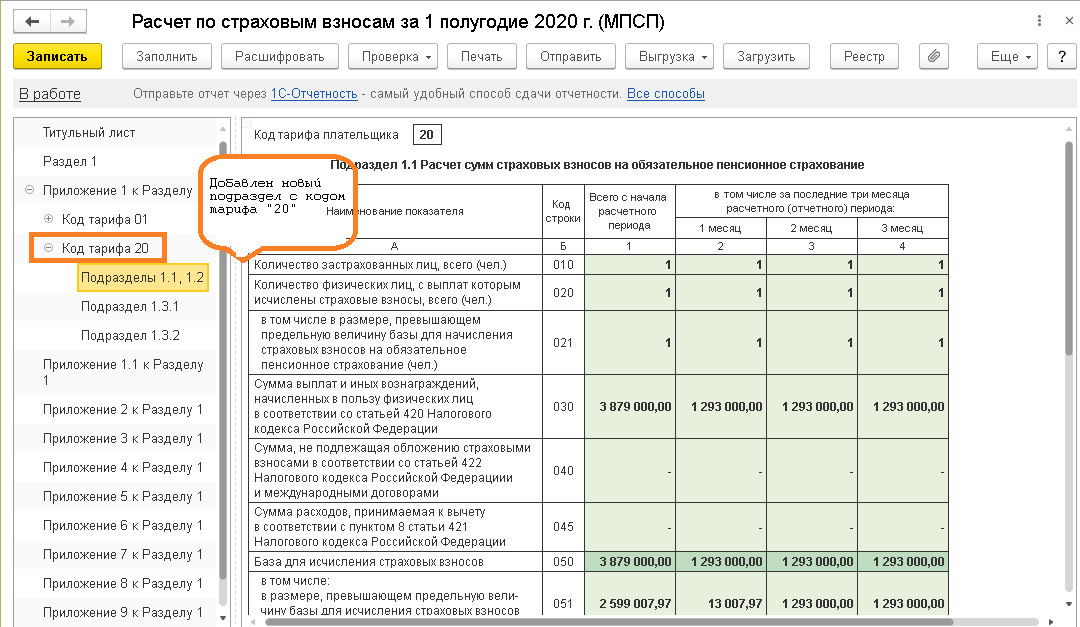

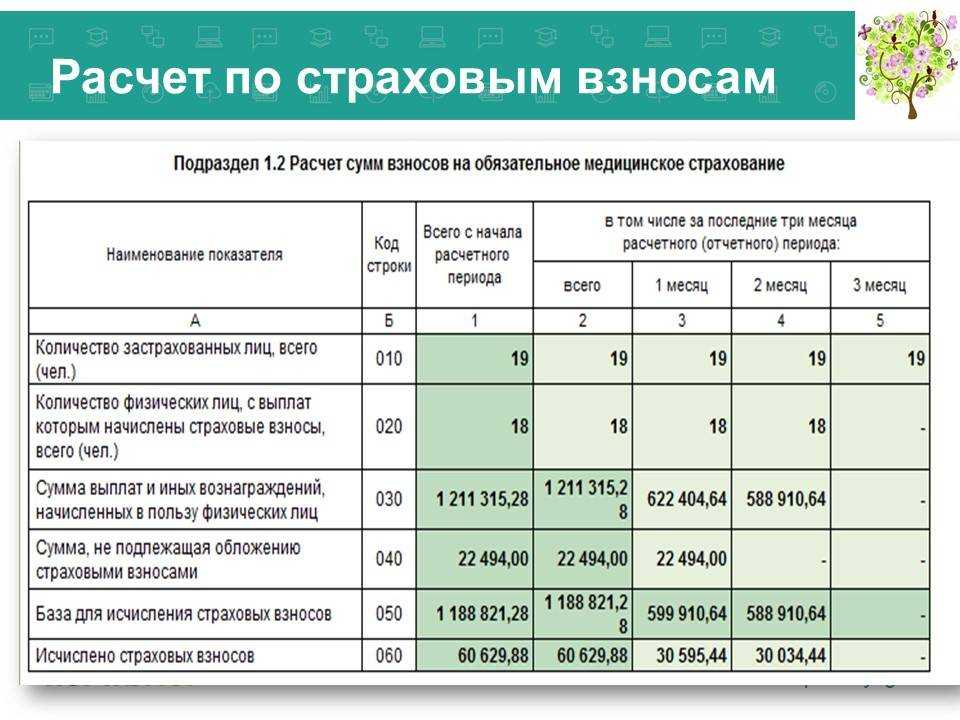

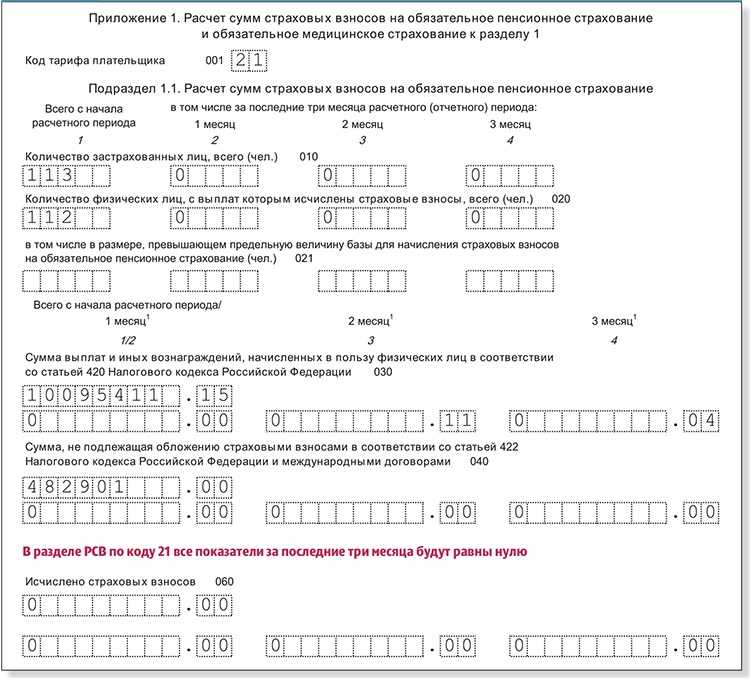

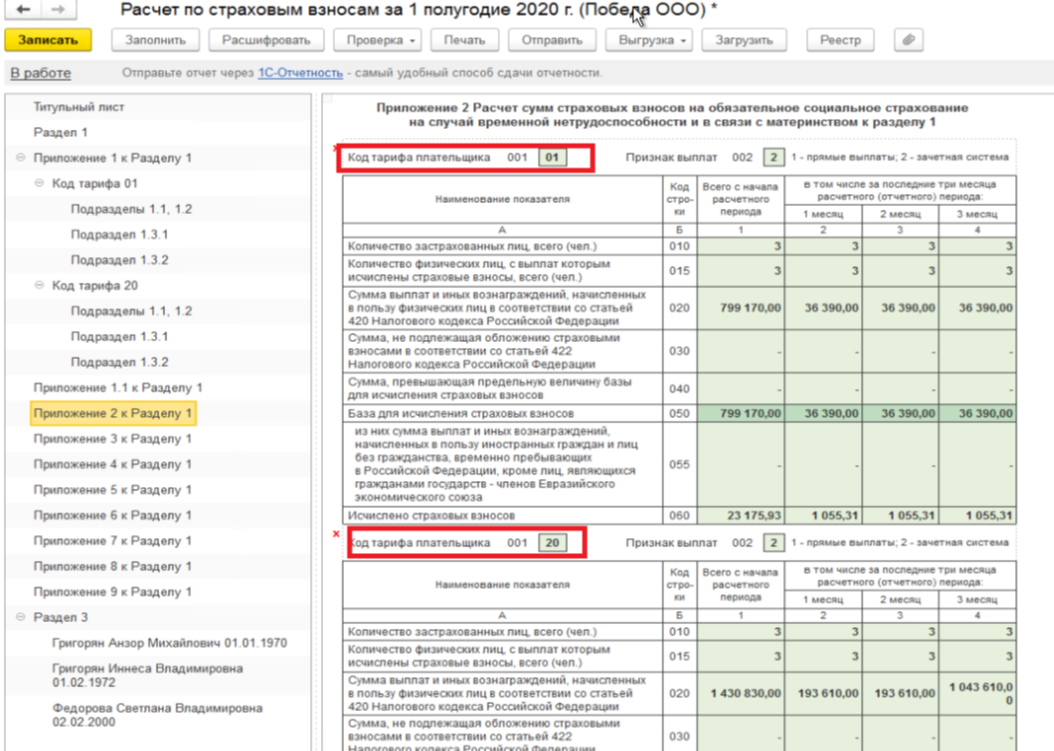

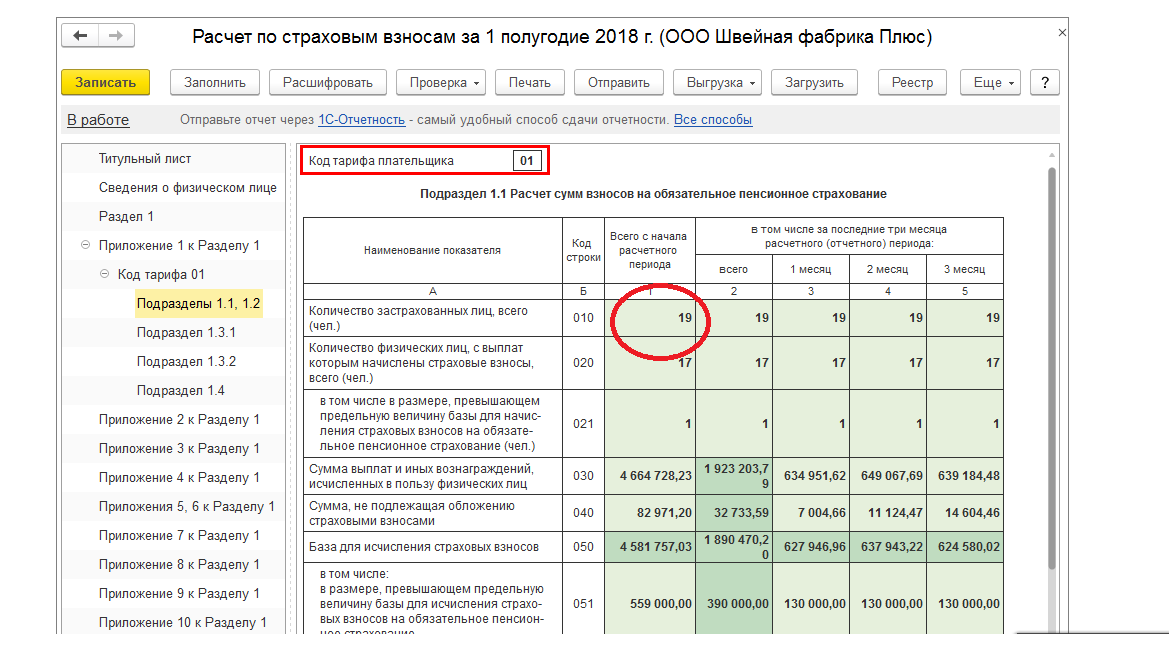

Подразделы 1.1 и 1.2

Расчет взносов на ОПС с начала года и за три последних месяца. Здесь указывается:

количество застрахованных лиц (обратите внимание, что берется не среднесписочное значение, а фактическое количество работников);

начисленные доходы;

доходы, не подлежащие обложению и вычеты (они мало кого касаются – это расходы по правам на результаты интеллектуальной деятельности, лицензии и т.п.);

облагаемая база.

Разбивка производится также в разрезе предельной величины годовой базы (и взносов) и превышения. Предельные величины в 2020 году согласно Постановлению №1407 от 06.11.2019 года:

- По ФСС – 912000.

- По ОПС – 1292000.

Кстати! Для отчислений в Фонд обязательного медицинского страхования пределов не установлено.

Подраздел 1.2 заполняется аналогично, но без разбивки по предельной базе и превышению.

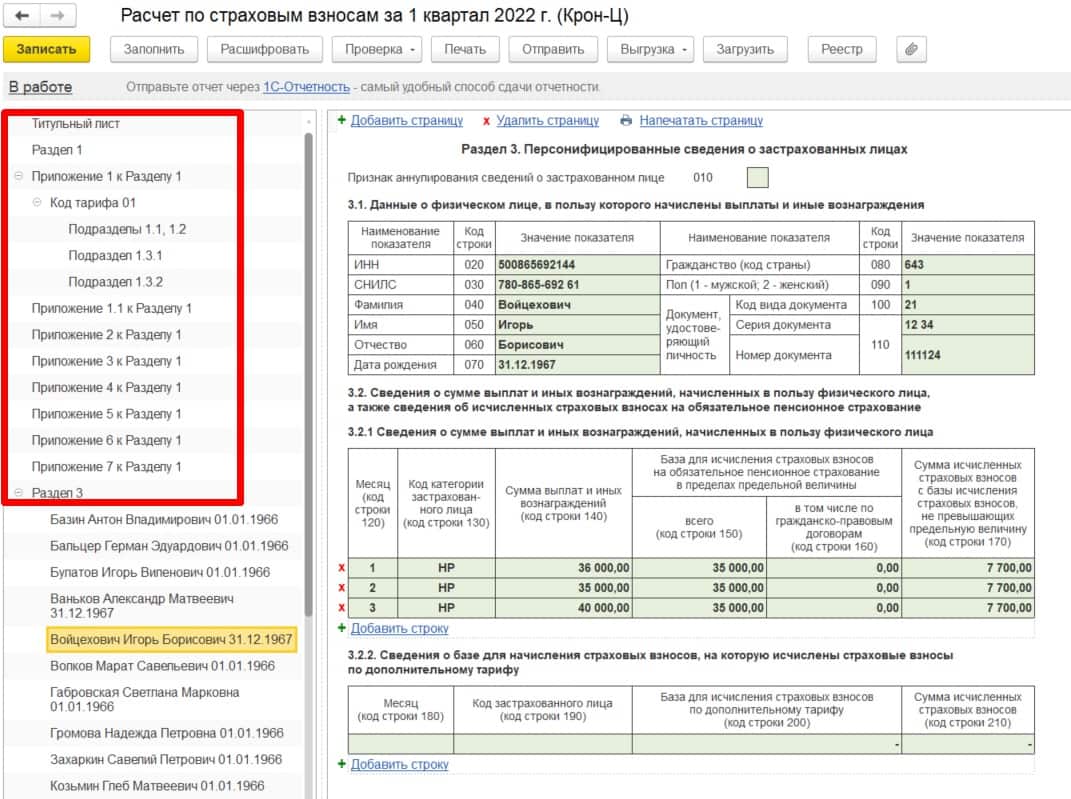

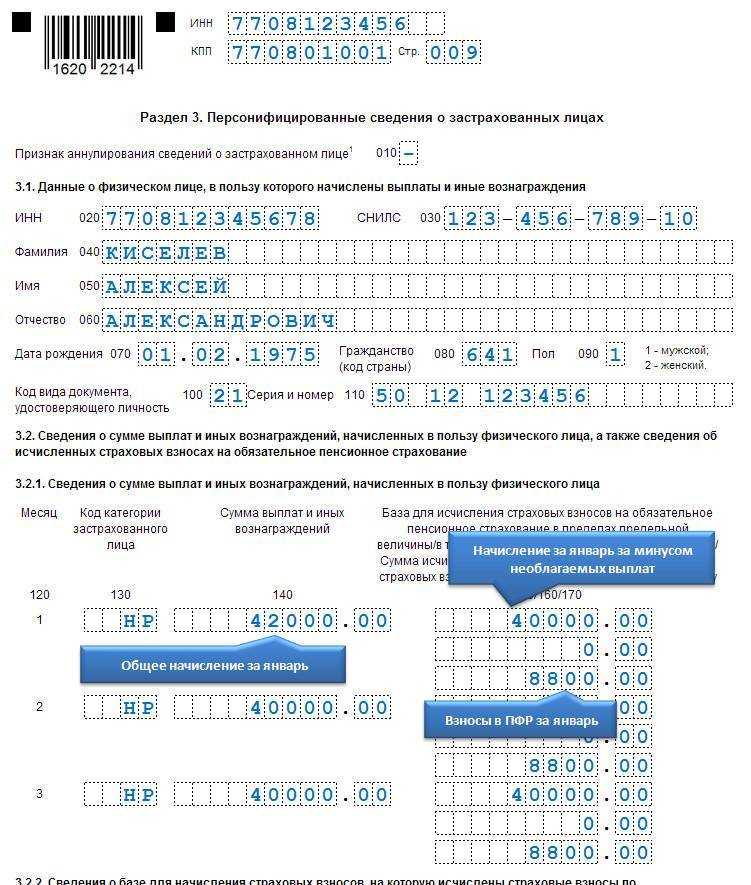

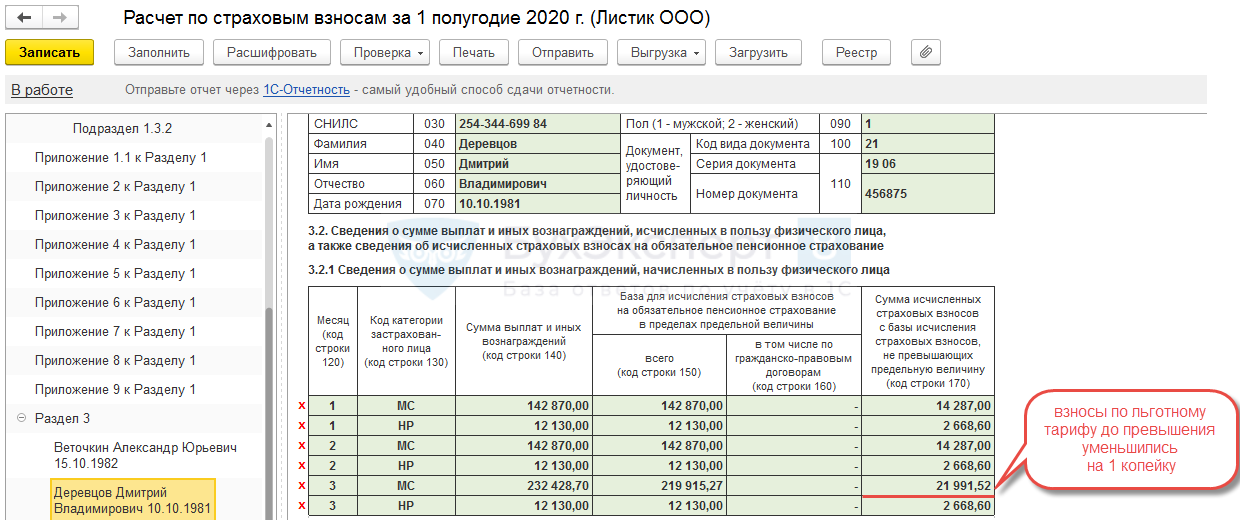

Раздел 3

Заполняется по данным сотрудников или работников по договору ГПХ. Потребуются личные данные физического лица:

- ИНН

- СНИЛС.

- Паспортные данные (номер, серия).

- ФИО.

- Дата рождения.

- Пол.

- Гражданство.

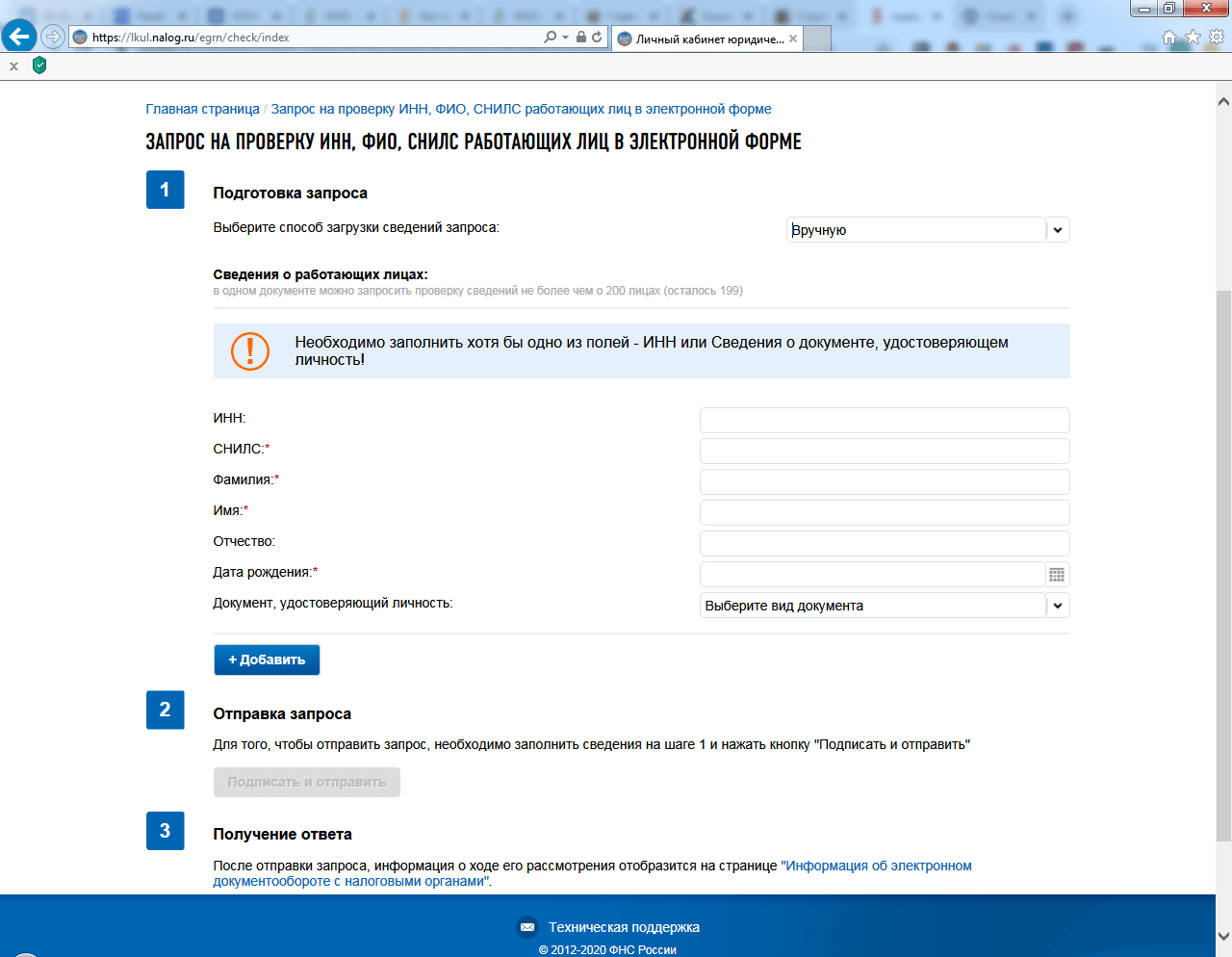

Очень часто, заключая договор подряда или оказания услуг, забывают получить информацию для заполнения расчета. Если возникли сомнения или не хватает данных, проверьте их с помощью сайта ФНС и личного кабинета.

Узнать ИНН можно по этой ссылке, а отправить запрос на проверку ИНН, ФИО, СНИЛС работающих лиц в электронной форме из личного кабинета юрлица или ИП (см. скрин).

Далее в разделе 3 ведется подсчет облагаемой взносами базы и самих платежей за последние три месяца. В строке «код категории застрахованного лица» чаще всего будет стоять НР – это обычные работники (в т. ч. по ГПХ-договорам) или ВЖНР – иностранные рабочие (без особенностей). Остальные коды указаны в приложении 7 к инструкции по заполнению формы.

Ошибки при сдаче РСВ: неверное отражение данных по штату

Есть ошибки, связанные с неверным отражением в РСВ тех или иных персональных сведений о сотрудниках. Примеры таких ошибок:

- Неотражение в разделе 3 сведений о сотрудницах, которые находятся в декрете.Несмотря на то что такие сотрудницы фактически не осуществляют трудовую деятельность и на пособия, выплачиваемые им, взносы не начисляются, их следует относить к числу застрахованных лиц и показывать в РСВ.

- Неверное указание Ф.И.О. и СНИЛС работников.Неверное указание Ф.И.О. может быть обусловлено тем, что сотрудница вышла замуж, а в кадровом учете ее фамилия не была изменена (и попала в прежнем виде в бухгалтерскую программу для составления РСВ). Ошибка в СНИЛС — редкость. Обычно она возникает при невнимательном заполнении расчета вручную.

- Неотражение в РСВ сведений о директоре — единственном учредителе, у которого нет трудового договора с хозяйственным обществом.Несмотря на то что директор в рассматриваемом случае не получает облагаемых взносом выплат (на дивиденды взносы не начисляются), данные о нем нужно фиксировать в расчете. Более того, если у фирмы вообще нет сотрудников, работающих по трудовым договорам, то сдать нужно нулевой РСВ, в котором будут приведены сведения только о руководителе (письмо Минфина России от 24.03.2017 № 03-15-07/17273).

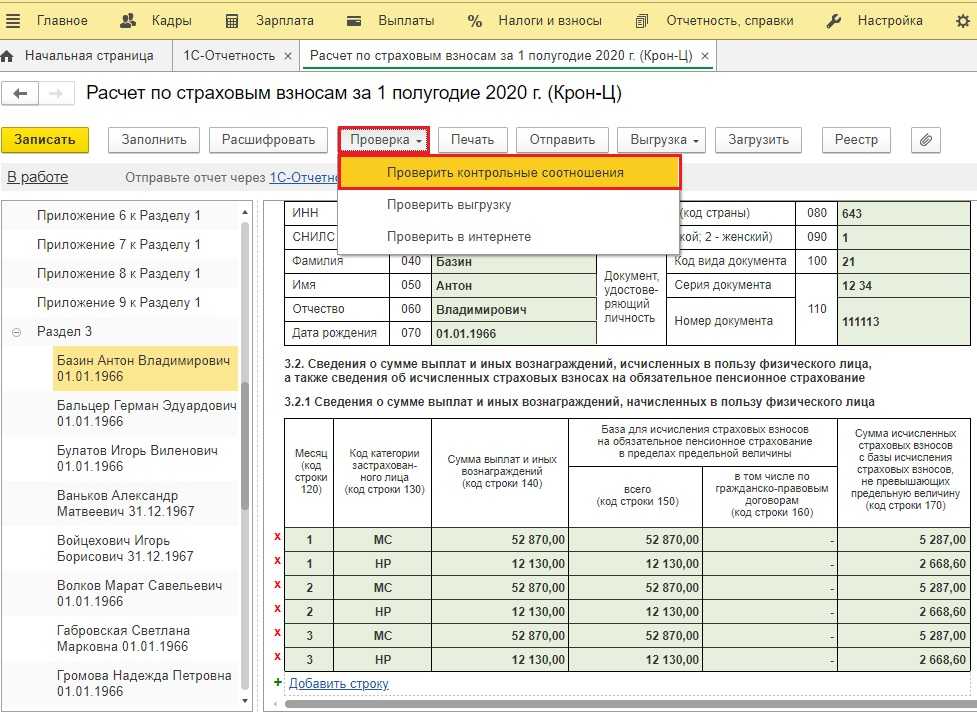

7.Создание т.н. «полных» корректировок

Как известно, при заполнении отчета с ненулевым номером корректировки на Титульном листе все разделы заполняются по организации в целом, а Раздел 3 только физическими лицами, по которым прошли изменения личных данных или сумм по сравнению с прошлой корректировкой или первичным отчетом (если физ.лицо присутствует только в первичном).

Можно попробовать:

- создать отчет с номером корректировки 0: он заполнится всеми физическими лицами

- на Титульном листе установить очередной номер корректировки. Заполнять отчет заново не нужно.

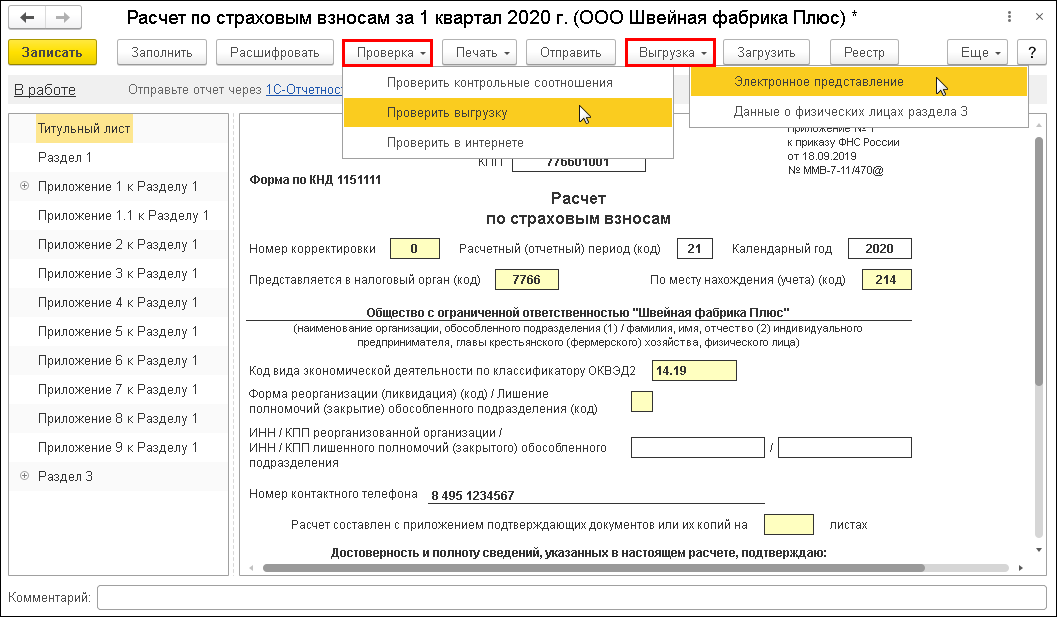

- В сформированном отчете нажать Проверка — Проверить выгрузку. Программа проверит заполненность реквизитов: ОКВЭД, паспортных данных и т.п.

- В отчете нажать Проверка — Проверить контрольные соотношения. Программа проверит суммы.

Выплаты работнику не ниже МРОТ

По-прежнему, доходы работников, отраженные в РСВ, будут сравнивать с величиной МРОТ и среднеотраслевой зарплатой.

Сумма выплат работнику должна быть не меньше МРОТ. При полном рабочем месяце зарплата работника не может быть ниже средней зарплаты в регионе по соответствующей отрасли экономики за предыдущий год.

Поэтому нужно соблюдать следующие соотношения:

- средняя зарплата, отраженная в РСВ, должна быть больше или равна МРОТ (16 242 руб.). Если средний заработок по сотруднику окажется меньше МРОТ, то налоговые инспекторы запросят пояснения, т.к. это свидетельствует о занижении налоговой базы по страховым взносам;

- средняя зарплата, отраженная РСВ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Установленной формы для дачи пояснений нет. Их составляют в свободной форме.

Как исправить ошибку во время выполнения 444

Редактирование реестра Windows вручную с целью удаления содержащих ошибки ключей Ошибка 444 не рекомендуется, если вы не являетесь специалистом по обслуживанию ПК. Ошибки, допущенные при редактировании реестра, могут привести к неработоспособности вашего ПК и нанести непоправимый ущерб вашей операционной системе. На самом деле, даже одна запятая, поставленная не в том месте, может воспрепятствовать загрузке компьютера!

В связи с подобным риском мы настоятельно рекомендуем использовать надежные инструменты очистки реестра, такие как WinThruster (разработанный Microsoft Gold Certified Partner), чтобы просканировать и исправить любые проблемы, связанные с Ошибка 444. Используя очистку реестра , вы сможете автоматизировать процесс поиска поврежденных записей реестра, ссылок на отсутствующие файлы (например, вызывающих ошибку %%error_name%%) и нерабочих ссылок внутри реестра. Перед каждым сканированием автоматически создается резервная копия, позволяющая отменить любые изменения одним кликом и защищающая вас от возможного повреждения компьютера. Самое приятное, что устранение ошибок реестра может резко повысить скорость и производительность системы.

Предупреждение: Если вы не являетесь опытным пользователем ПК, мы НЕ рекомендуем редактирование реестра Windows вручную. Некорректное использование Редактора реестра может привести к серьезным проблемам и потребовать переустановки Windows. Мы не гарантируем, что неполадки, являющиеся результатом неправильного использования Редактора реестра, могут быть устранены. Вы пользуетесь Редактором реестра на свой страх и риск.

Перед тем, как вручную восстанавливать реестр Windows, необходимо создать резервную копию, экспортировав часть реестра, связанную с Ошибка 444 (например, Windows Operating System):

Следующие шаги при ручном редактировании реестра не будут описаны в данной статье, так как с большой вероятностью могут привести к повреждению вашей системы. Если вы хотите получить больше информации о редактировании реестра вручную, пожалуйста, ознакомьтесь со ссылками ниже.

Мы не несем никакой ответственности за результаты действий, совершенных по инструкции, приведенной ниже — вы выполняете эти задачи на свой страх и риск.

Windows XP https://www. theeldergeek. com/windows_xp_registry. htm

Windows 7 https://www. theeldergeek. com/windows_7/registry_edits_for_win7.htm

Windows Vista https://support. microsoft. com/kb/2688326 — LetMeFixItMyselfAlways

С какими отчетами нужно сверять РСВ в 2023 году

РСВ должен сходиться с:

-

персонифицированными сведениями о физических лицах;

-

декларацией по налогу на прибыль.

РСВ и Персонифицированные сведения о физических лицах

В междокументных контрольных соотношениях 9 пунктов отведено сверке показателей РСВ и отчетом «Персонифицированные сведения о физических лицах».

В частности, должны выполняться следующие показатели:

-

общее количество персонифицированных сведений о застрахованных лицах в определенном месяце отчетного периода, указанных в РСВ, должно совпадать с общим количеством персональных данных, указанных за соответствующий месяц в Персотчете;

-

сумма выплат и иных вознаграждений по всем застрахованным лицам, указанная в РСВ, за 1 месяц отчетного периода ≠ более, чем на 10% сумме выплат и иных вознаграждений по всем ФЛ, указанной в Персотчете за соответствующий месяц.

РСВ и декларация по налогу на прибыль

Вот какие контрольные соотношения должны выполняться при сверке страховых взносов и налогом на прибыль:

1. гр. 2 стр. 010 прил. 1 р. 1 СВ ≥ (стр. 010+стр. 020) листа 02 с кодом «17» или кодом «19» + стр. 340 прил. № 3 к листу 02 с кодом «17» или кодом «19».

Это значит, что сумма доходов, определенная в соответствии со ст. 248 НК РФ, для страховых взносов должна быть больше суммы доходов, определенная в соответствии со ст. 248 НК РФ, по налогу на прибыль.

2. гр. 2 стр. 020 прил. 1 р. 1 СВ ≥ стр. 010 листа 02 с кодом «17» или кодом «19»

Поэтому если сумма доходов, определенная в соответствии с п. 5 или п. 14 ст. 427 НК РФ, будет меньше суммы доходов, определенной в соотв. с п. 1.15 ст. 284 НК РФ, то это нарушение.

Данные соотношения касаются организаций в сфере информационных технологий (IT-компании), которые применяют льготные ставки по налогу на прибыль и страховым взносам.

Что означает код ошибки 0400500003

0400500003 — это цифровой код из классификатора ошибок форматно-логического контроля файла, содержащего расчет по взносам. Уведомление из налоговой инспекции с таким кодом ошибки означает, что персональные сведения по отдельным лицам не соответствуют данным из информационной базы налоговиков или отсутствуют в ней.

В приложении к уведомлению налоговики детализируют ошибки, в том числе приводят перечень сведений о физлицах, по которым выявлены несоответствия в персональных данных (СНИЛС, Ф. И.О., ИНН).

Если в расчете нет иных ошибок, кроме ошибки с кодом 0400500003, контролеры высылают страхователю уведомление об уточнении индивидуальных данных (несоответствующих или отсутствующих).

Что делать при получении такого уведомления:

Каким рекомендациям следовать при составлении уточненного расчета, узнайте тут.

6-НДФЛ и расчётные счета

Налоговики могут инициировать проверку перечислений доходов с расчётного счёта работодателя и сравнить их с показателями из декларации 6-НДФЛ. Они должны соответствовать разнице между значениями стр.120 (доходы) и 140 (исчисленный НДФЛ).

Возможна ситуация, когда доход за минусом НДФЛ, указанный в декларации, окажется меньше фактически перечисленных сумм

Чтобы этого не произошло, важно правильно указывать назначение платежа

Нельзя отправлять деньги с формулировкой «перечисление на лицевой счёт Петрову П.П.», а обязательно указывать цель. Например, «перечисление подотчётной суммы Петрову П.П. согласно приказу №47 от 15.05.2024».

Новое в форме РСВ 2024

С какого года сдается рсв ? Она сдается с 2017 года. Нужно отчитываться и платить страховые расчеты в налоговую с 2017 года. Кроме отчислений на травматизм. Вместо привычных РСВ-1 и 4-ФСС налоговые инспекторы утвердили новую единую форму отчетности по страховым отчислениям. Согласно Приказа ФНС России от 18.09.2019 N ММВ-7-11/470@. При заполнении руководствуйтесь Порядком, утвержденным тем же Приказом.

Новый отчет РСВ занимает 22 листа ( (.pdf 1134Кб)). И разделен на три больших раздела. Помимо общих сведений о начислениях, выплатах. Есть листы и приложения для расчета льгот и пониженных тарифов. Для персонифицированных сведений – раздел 3 расчета.

В новый расчет попадают все взносы, кроме платежей на травматизм. Последние по-прежнему будете отчислять в ФСС России. Как и раньше, соцстрах будет определять тариф, исходя из основного вида деятельности. И выделять средства для предупредительных мер. По платежам на травматизм нужно сдавать 4-ФСС. Форма которого тоже меняется.