Как составить корректировочный счет-фактуру

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Обозначим важные правила оформления для всех вариантов.

Корректировка у продавца

Допустимы два варианта: стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца:

- Если стоимость отгрузки уменьшается, то оформите корректировочный счет-фактуру с отрицательным НДС.

- Сумму налога определите как разницу между первоначальным счетом и суммой НДС уже после корректировки.

- Корректировку зарегистрируйте в книге продаж с кодом операции 18.

- Отрицательный НДС примите к вычету в том отчетном периоде, когда выставлен КСФ, но не позднее трех календарных лет.

- Сумму налога, заявленную к вычету, отразите в разделе 3, строке 120 декларации по НДС. Корректирующий отчет подавать не нужно.

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца:

- Если сумма реализации увеличивается, то придется составить КСФ на положительную разницу НДС.

- Сумму налога определите как разницу между фактической стоимостью и первоначальным счетом-фактурой.

- Зарегистрируйте корректировку в книге продаж. Код вида операции в сторону увеличения — 01.

- Базу для исчисления НДС в декларации увеличьте в том периоде, когда была оформлена корректировка.

- По п. 38.1 приказа ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 28.12.2018), отражение корректировки поступления в декларации по НДС за период фактической отгрузки не требуется. То есть подавать уточненку за прошлые периоды не требуется. Увеличение налоговой базы отражайте в том квартале, когда выставили КСФ.

Отражение у покупателя

В налоговом учете приобретателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению у покупателя.

Как действовать покупателю, если требуется корректировка в сторону уменьшения, — правила исправления:

- Зарегистрируйте в книге продаж КСФ. Операцию по 18 коду вида уменьшения операции при корректировке поступления в сторону снижения суммы поступления.

- Восстановите налог, ранее принятый к вычету. Сумма восстановления — это объем налога, приходящийся на сумму уменьшения стоимости поставки.

- Восстановите НДС в том отчетном периоде, когда покупатель получил первичные документы на корректировку.

- Налог, восстановленный после корректировки, отразите в разделе 3 в строке 080 декларации.

Если стоимость реализации увеличивается:

- Отразите корректировочный счет-фактуру в книге покупок. Вид операции — 0.

- Сумму налога с разницы примите к вычету. Вычет оформите в том отчетном периоде, в котором получен КСФ. Но не позднее трех лет с момента получения первичных документов.

- НДС к вычету отразите в разделе 3, в 120 строке декларации.

- Подавать уточненный отчет за период ранее осуществленной реализации не нужно.

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

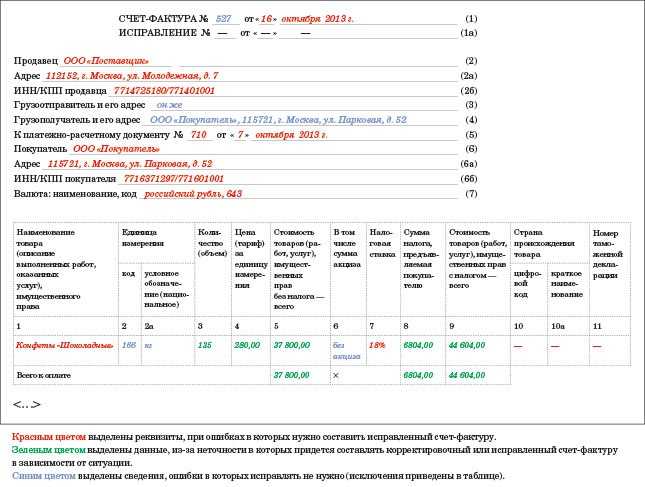

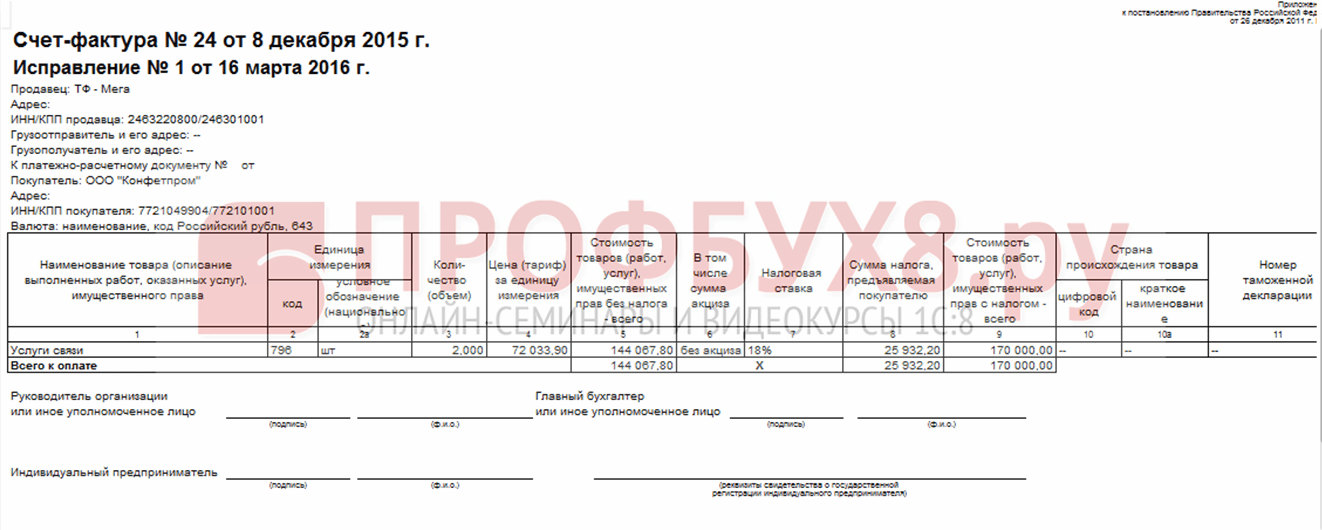

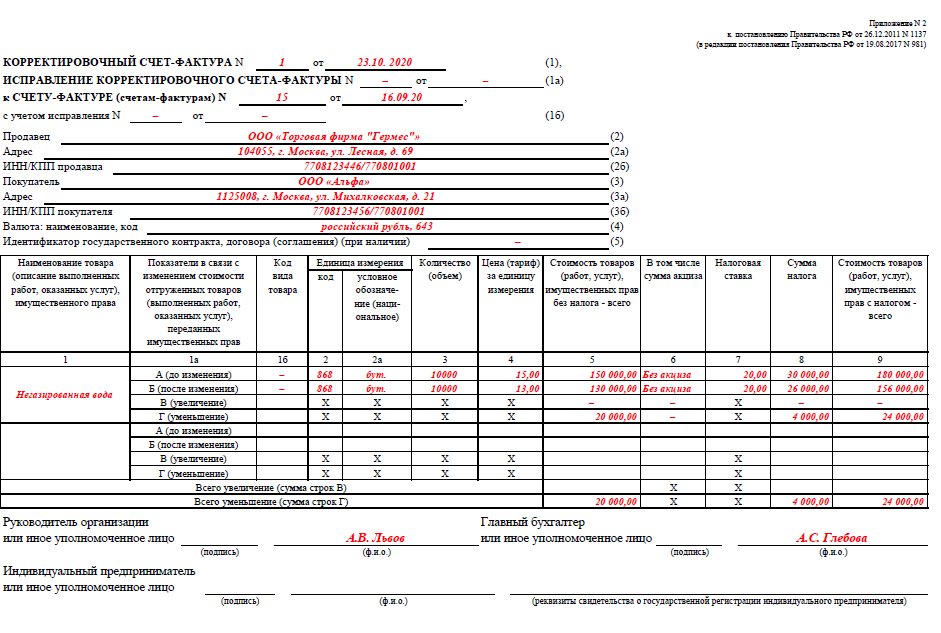

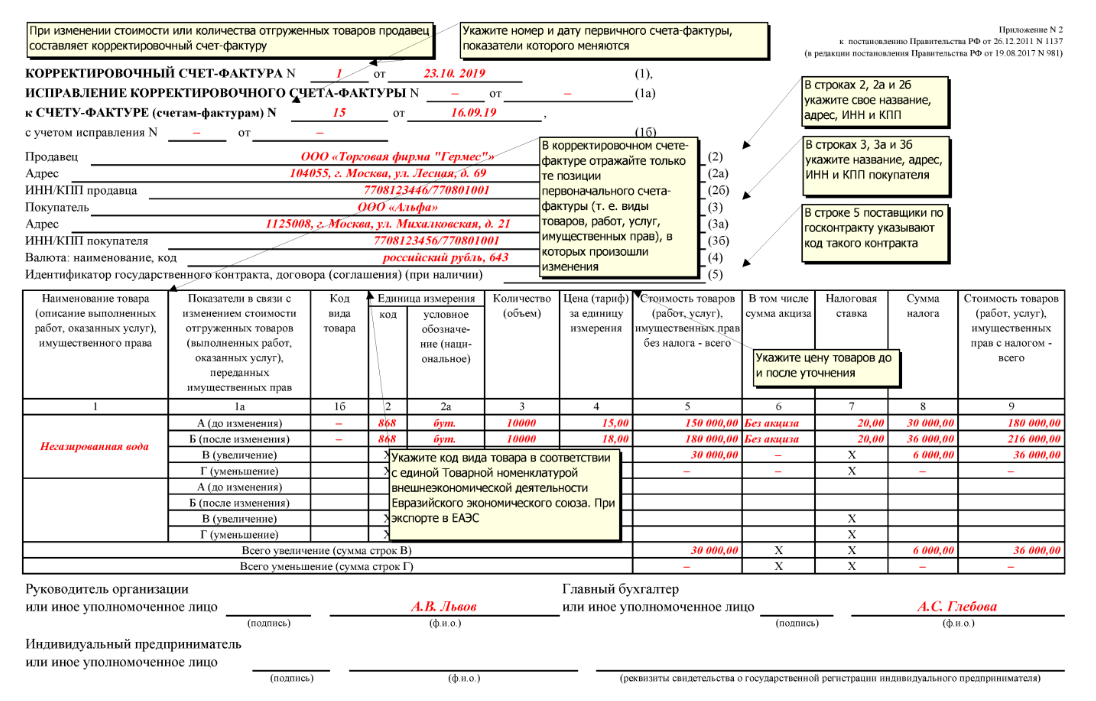

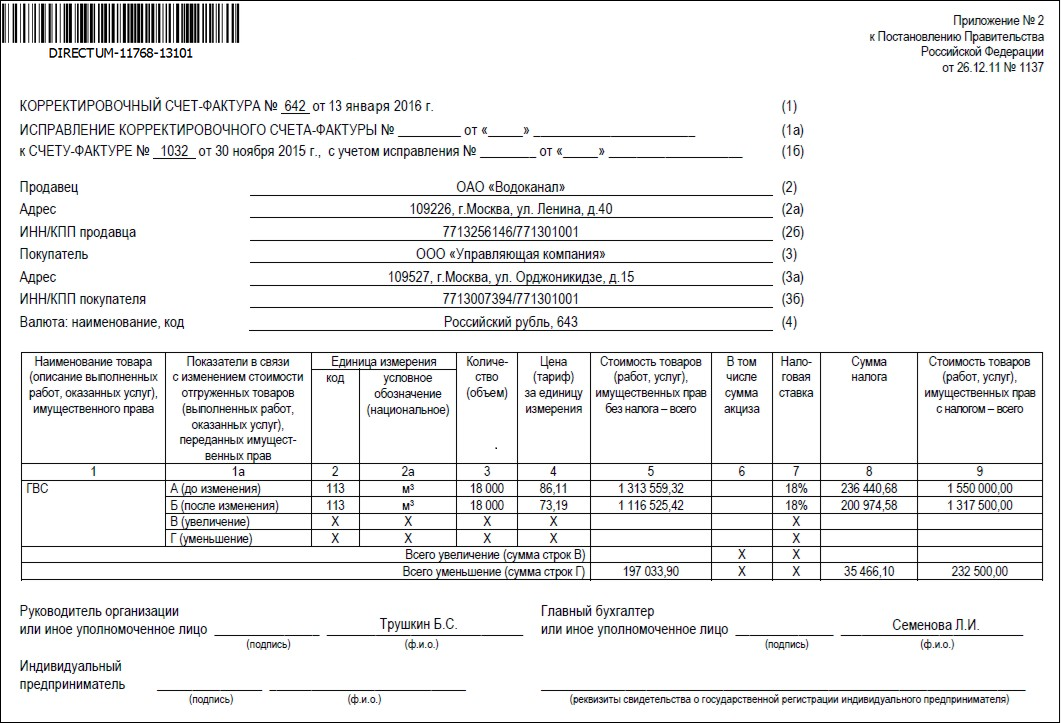

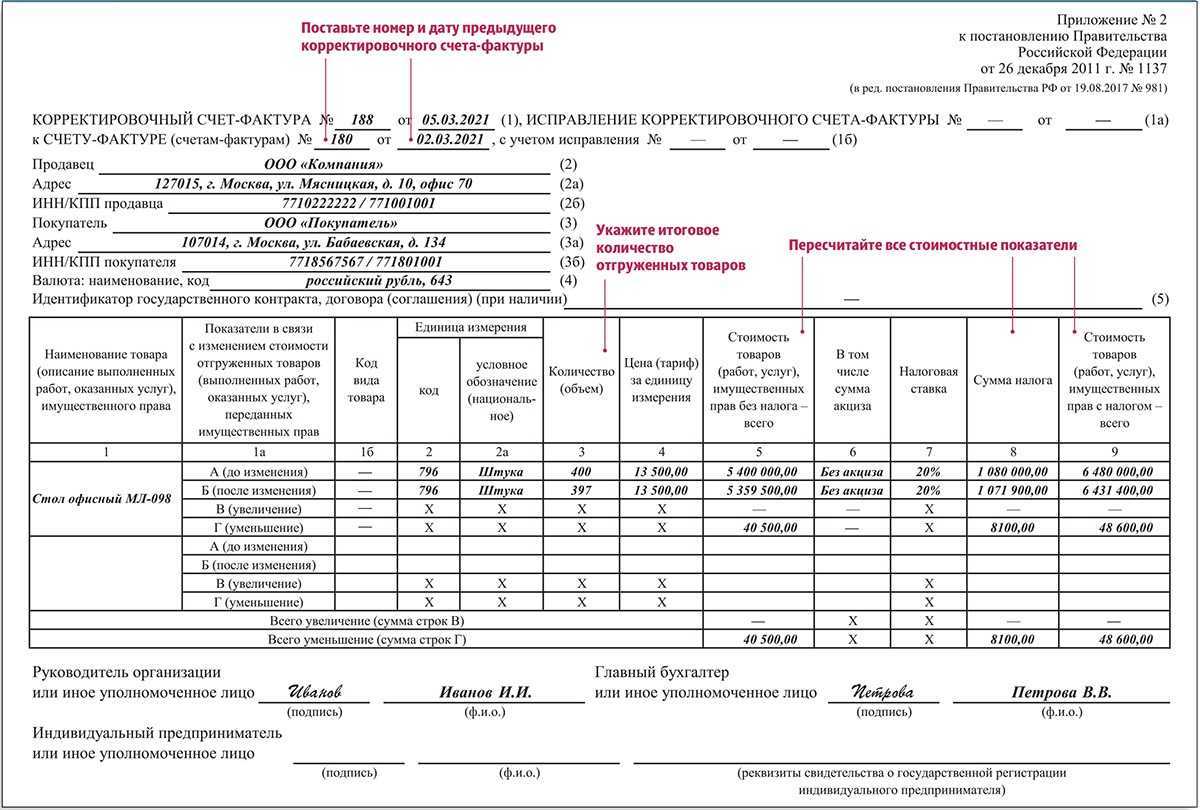

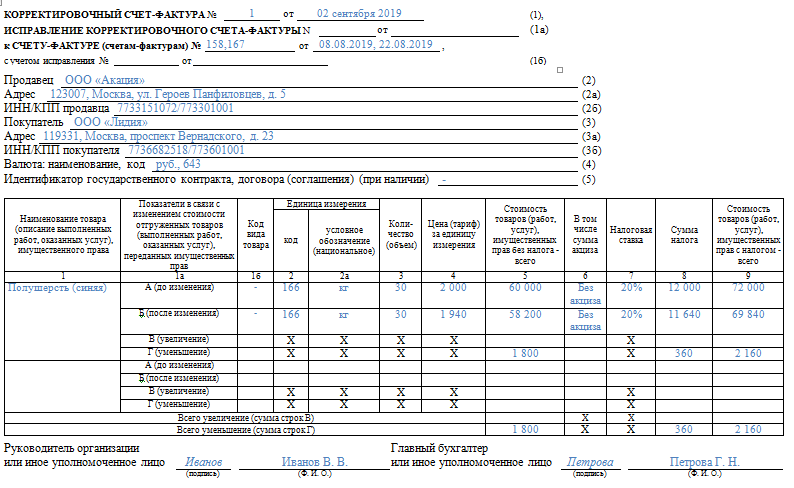

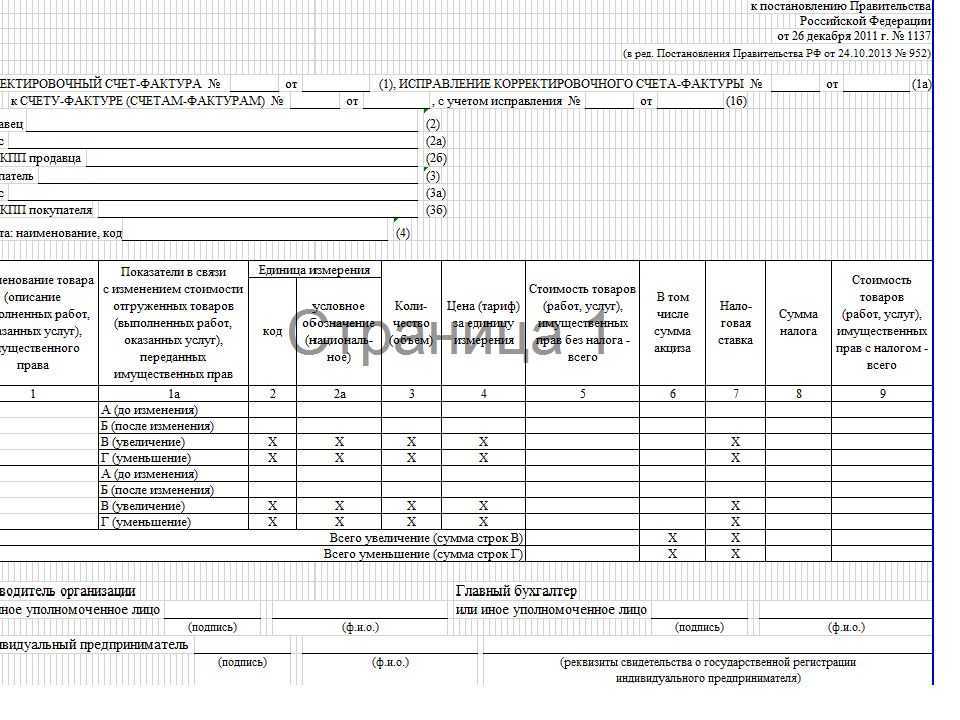

Особенности заполнения исправленного счёта-фактуры

В специальную строку бланка СФ вписывают номер и дату вносимых изменений. Порядок действий одинаков — как для документов на бумажном носителе, так и в электронном виде. При расчётах основной акцент делается на корректности финальной суммы НДС, подлежащей уплате по проведённым сделкам.

Строка в отгрузочном (стандартном) счёте-фактуре всего одна, она всегда находится под заголовком. Корректировочный СФ содержит две строки для исправления: первая — под сведения, которые указывают на исправления, вторая — под реквизиты изначального корректировочного счёта-фактуры.

Никаких других особенностей по оформлению нет. Если есть понимание, в каких случаях выставляется исправленный счет-фактура, всё остальное будет просто. Оформление исправленного СФ происходит так же, как и стандартного, просто неверные данные меняют на правильные. Если документооборот ведётся в электронном формате, то и исправления вносятся так же.

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

Как написать слово правильно: «корректировка» или «коректировка»?

Как написать слово правильно: «непременный» или «не пременный»?

непременный не пременный непременый или…

Как пишется: «нечаянно» или «не чаянно»?

нечаянно или не чаянно Слово «нечаянно» всегда пишется слитно. Слово «нечаянно»…

Как написать слово правильно: «шампунь», «шампун» или «шомпунь»?

шампунь шампун или шомпунь Правила В слове «шампунь» пишут…

Как писать слово правильно: «фаянс», «фоянс» или «фаянз»?

фаянс фоянс или фаянз Правила В слове «фаянс» пишут букву «а» в…

Как написать правильно слово: «по видимому» или «по-видимому»?

по видимому или по-видимому Слова, которые имеют два варианта…

Как пишут слово правильно: «дебил» или «дибил»?

дебил или дибил Правила В слове «дебил» пишут букву «е» в корне. У слова…

Как написать слово правильно: «лаконизм», «лаканизм» или «локонизм»?

лаконизм лаканизм или локонизм Правила Безударные…

Как написать правильно: «Юличка» или «Юлечка»?

Юличка или Юлечка Уменьшительно-ласкательные формы имен широко употребляются в…

Как правильно пишут слово: «троллейбус» или «тролейбус»?

троллейбус или тролейбус Правила В слове «троллейбус» пишут две…

Как пишут слово правильно: «процедура» или «процидура»?

процедура или процидура Правила Слово «процедура» нужно писать с…

Как писать правильно: «придем» или «прийдем»?

придем или прийдем Глагол «идти» в речи используется часто. Да и написание с…

Как пишется «недавно» или «не давно»?

не давно или недавно Наречие «недавно» пишется слитно с приставкой «не». Слово…

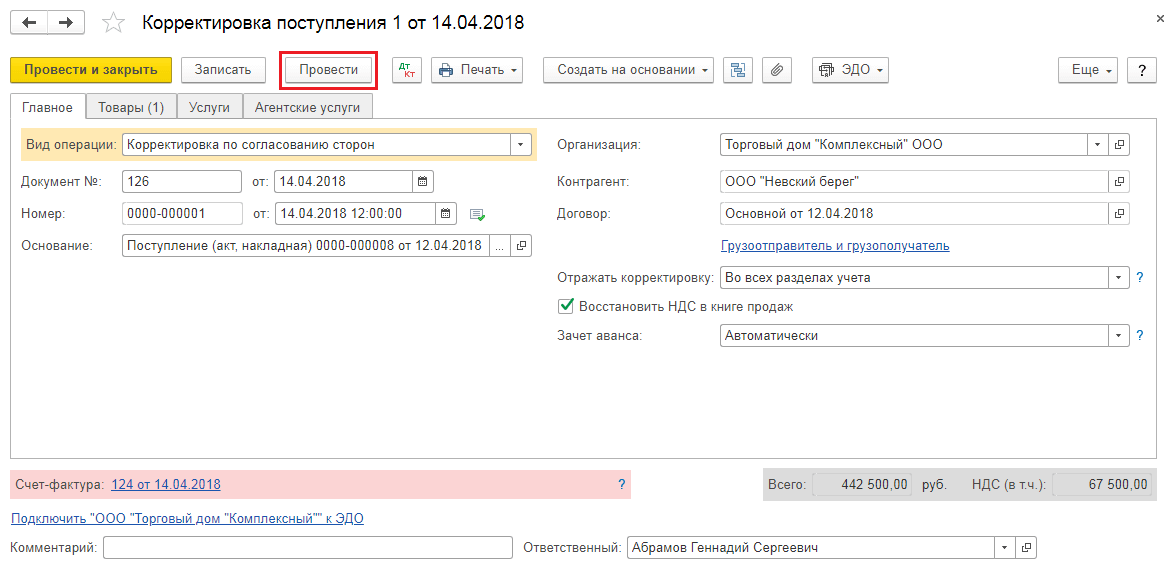

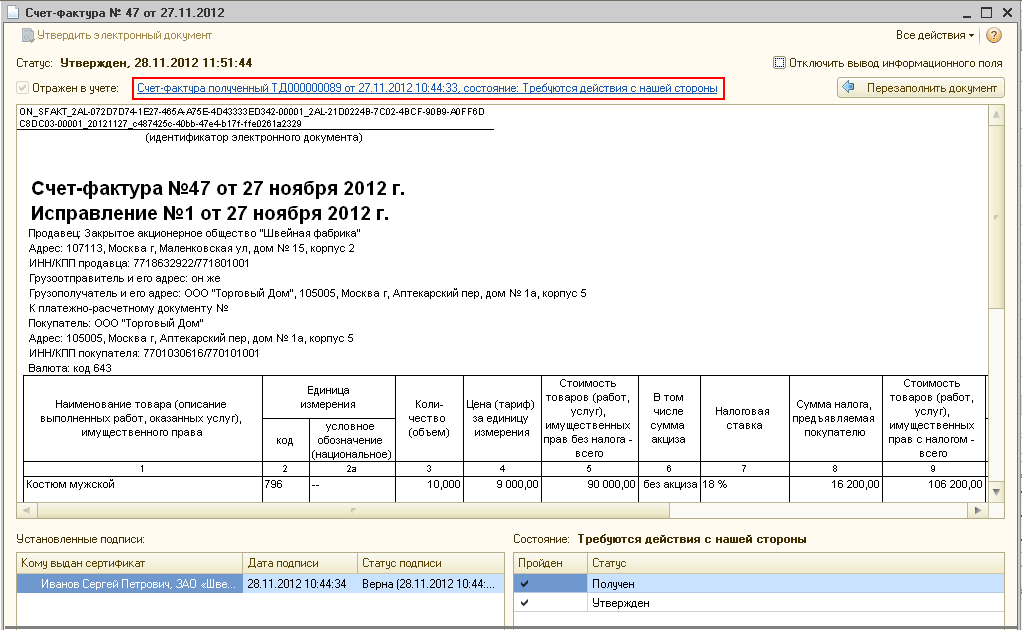

Как зарегистрировать исправленный счёт-фактуру

Расскажем о регистрации документов в зависимости от срока обнаружения ошибок. Так, при своевременном выявлении неправильного СФ, до внесения его в учётную базу, лучше всего запросить скорректированный вариант документа. Такой способ не подойдёт при электронном оформлении счёта-фактуры с одновременным списанием товарных позиций со склада.

Особенности внесения информации о счёте-фактуре внутри отчётного периода:

- продавец вносит данные исправленного счёта-фактуры в книгу продаж. Туда же ещё раз включается ошибочный документ с минусовыми числовыми значениями. Тогда итоговая сумма по исправительным операциям станет равной последнему, корректному значению;

- покупатель отражает исправления в книге покупок. Алгоритм тот же. В результате, налоговая инспекция получает достоверные сведения о базе налогообложения: без задвоения сумм расходов.

По истечении отчётного периода и сдачи декларации по НДС:

Отражение исправления в книгах покупок и продаж

Исправление в том же квартале

Действия продавца:

- Неправильный документ подлежит внесению в книгу продаж второй раз, при этом данные в графы с 13а по 19 указываются со знаком «-», этой процедурой аннулируется ранее зарегистрированный счет-фактура, содержащий ошибочные данные;

- ИСФ регистрируется обычным образом в этом же квартале.

Действия покупателя:

- Неверный бланк вносится в книгу покупок второй раз, при этом данные граф 15 и 16 указываются со знаком «-», таким образом аннулируется ошибочный счет-фактура;

- Исправленный документ повторно регистрируется в этом же квартале.

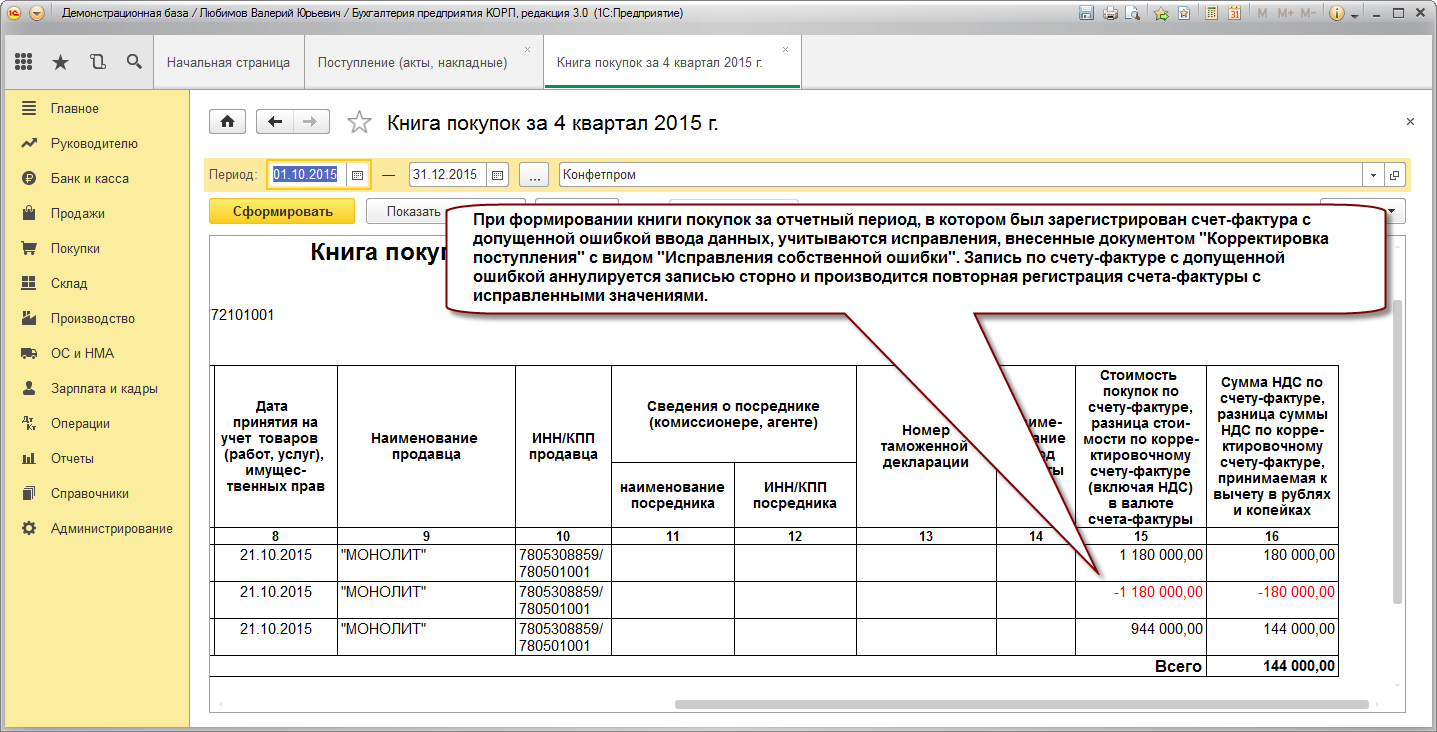

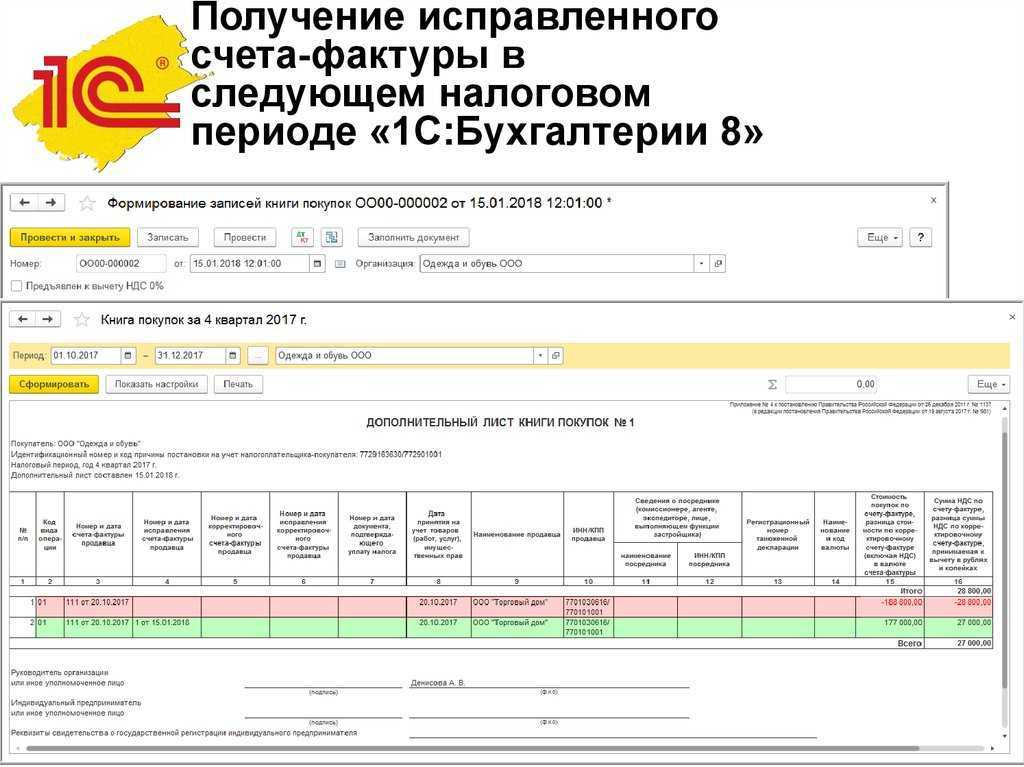

Исправление в другом квартале

Действия продавца:

- Создается дополнительный лист, относящийся к тому кварталу, в котором был подготовлен исходный счет-фактура.

- В этом листе книги покупок делается отрицательная регистрационная запись об ошибочном документе;

- Здесь же регистрируется исправленный бланк.

Действия покупателя:

- Аналогичный образом формируется дополнительный лист к тому кварталу, в котором сформирован первоначальный счет-фактура.

- В этом листе делается отрицательная регистрационная запись об ошибочном документе;

- ИСФ следует зарегистрировать уже в другом квартале книги покупок, в котором он и получен.

Когда не нужен

КСФ составлять не нужно в следующих ситуациях:

- Поставщик предложил покупателю премию за большой заказ. К примеру, постоянный заказчик оформил заказ на 500 литров молока. По договору в этом случае ферма обязана предоставить оптовому покупателю премию, которая никак не повлияет ни на расчет НДС, ни на цену товаров. Оговоренная сумма, как правило, перечисляется на р/с покупателя.

- Если обнаружен ошибочный адрес или наименование и можно оформить исправленный счет.

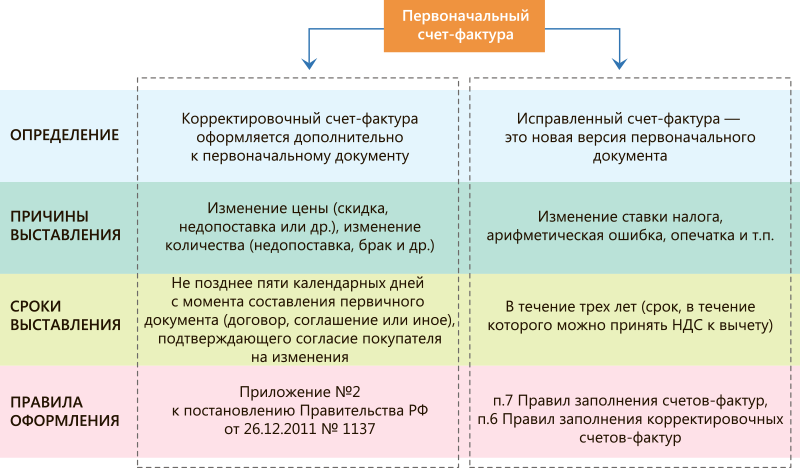

Изменения счета

Корректировку делают в том случае, если уточнения требует стоимость или количество товара. А исправления можно внести, если допущена ошибка в данных, не влияющих на цену и размер НДС.

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 п. 1 ст. 81 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 п. 1 ст. 81 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

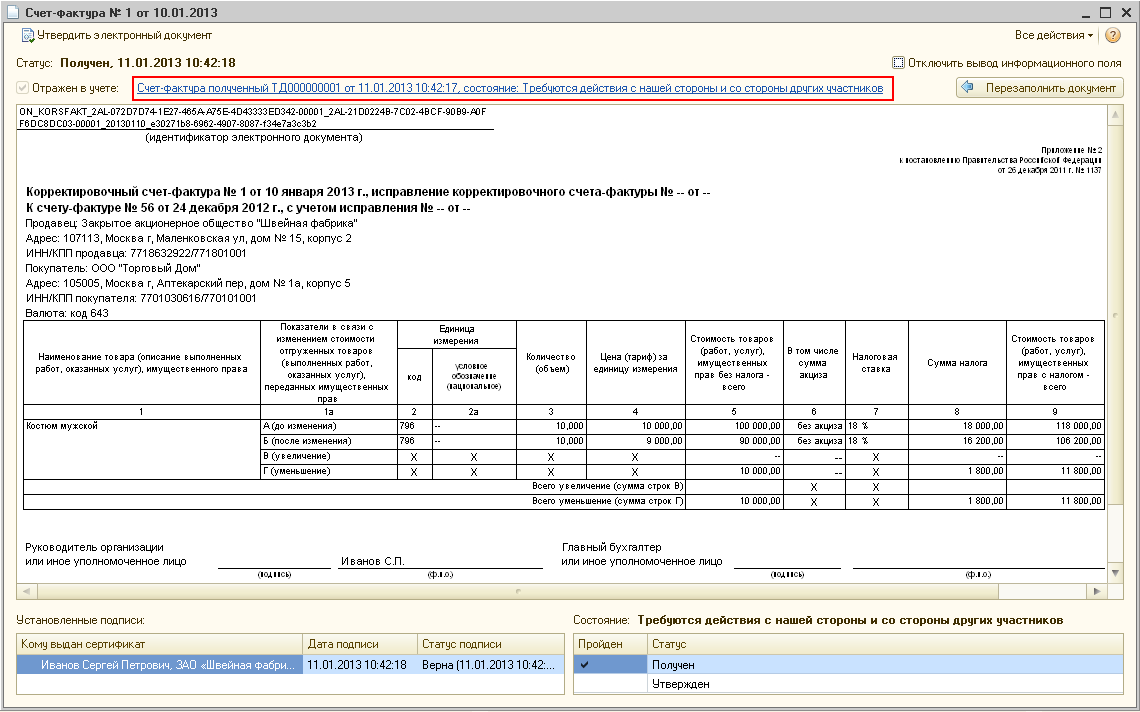

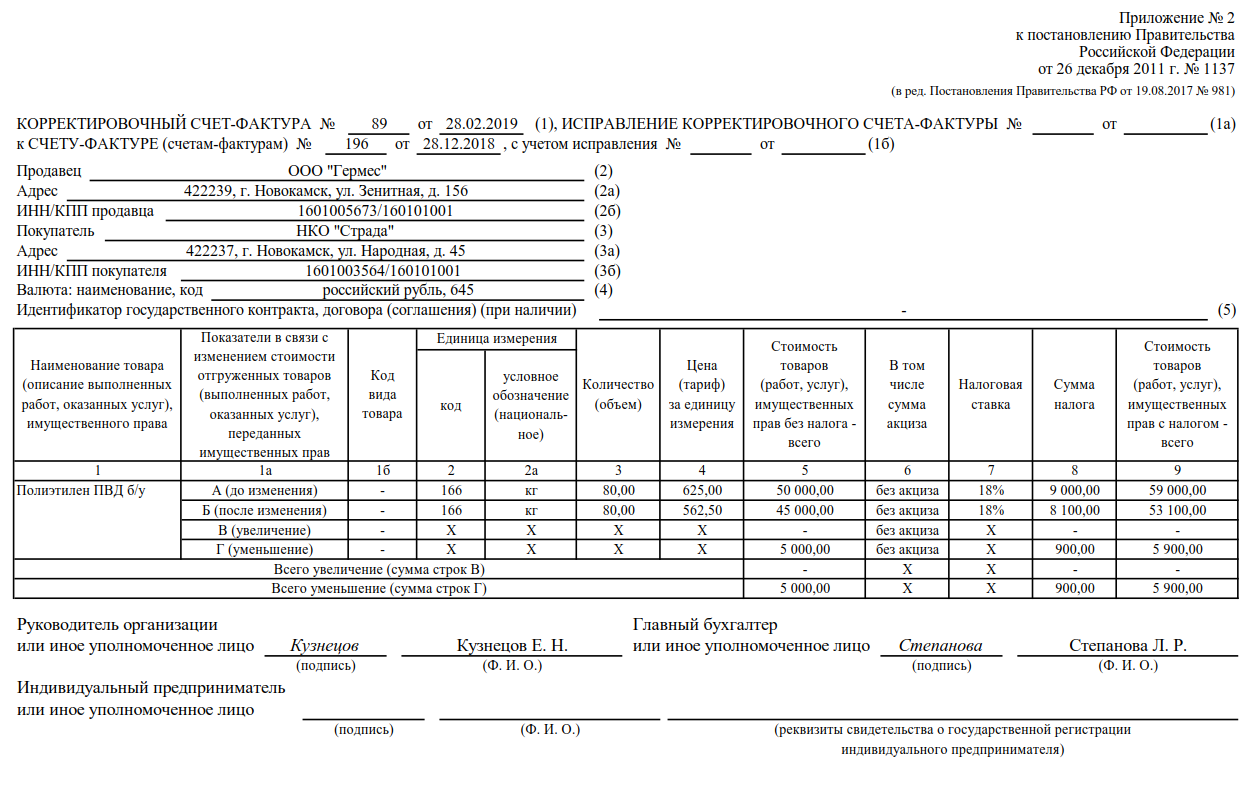

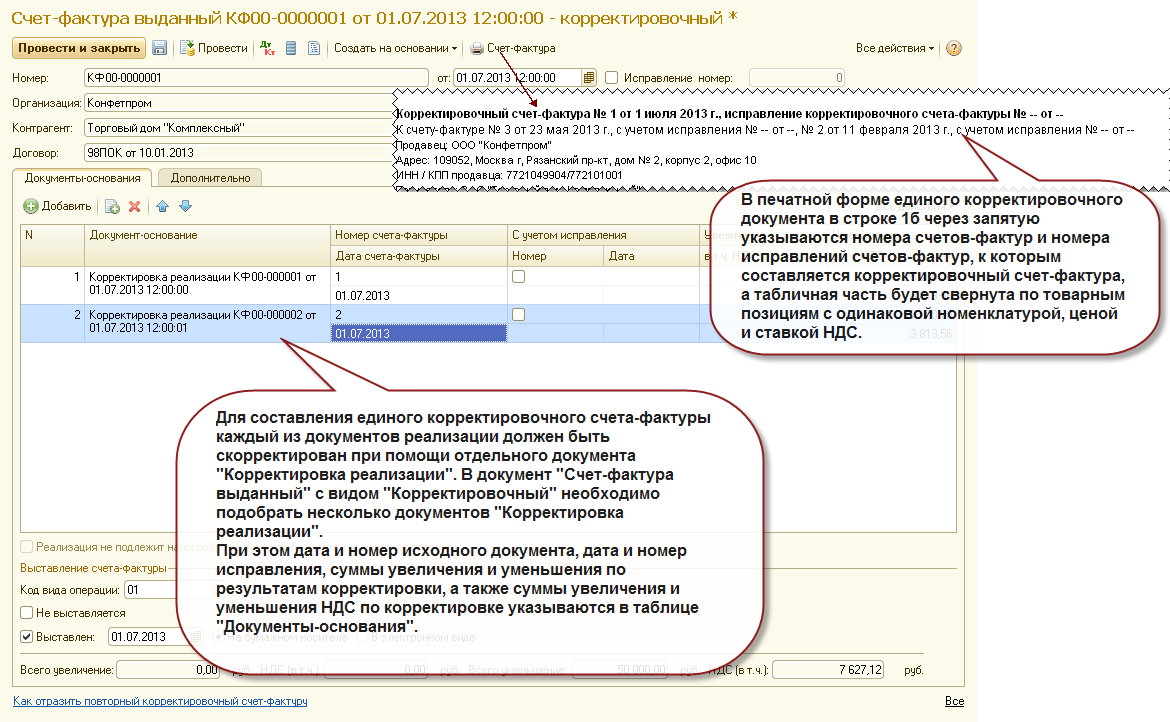

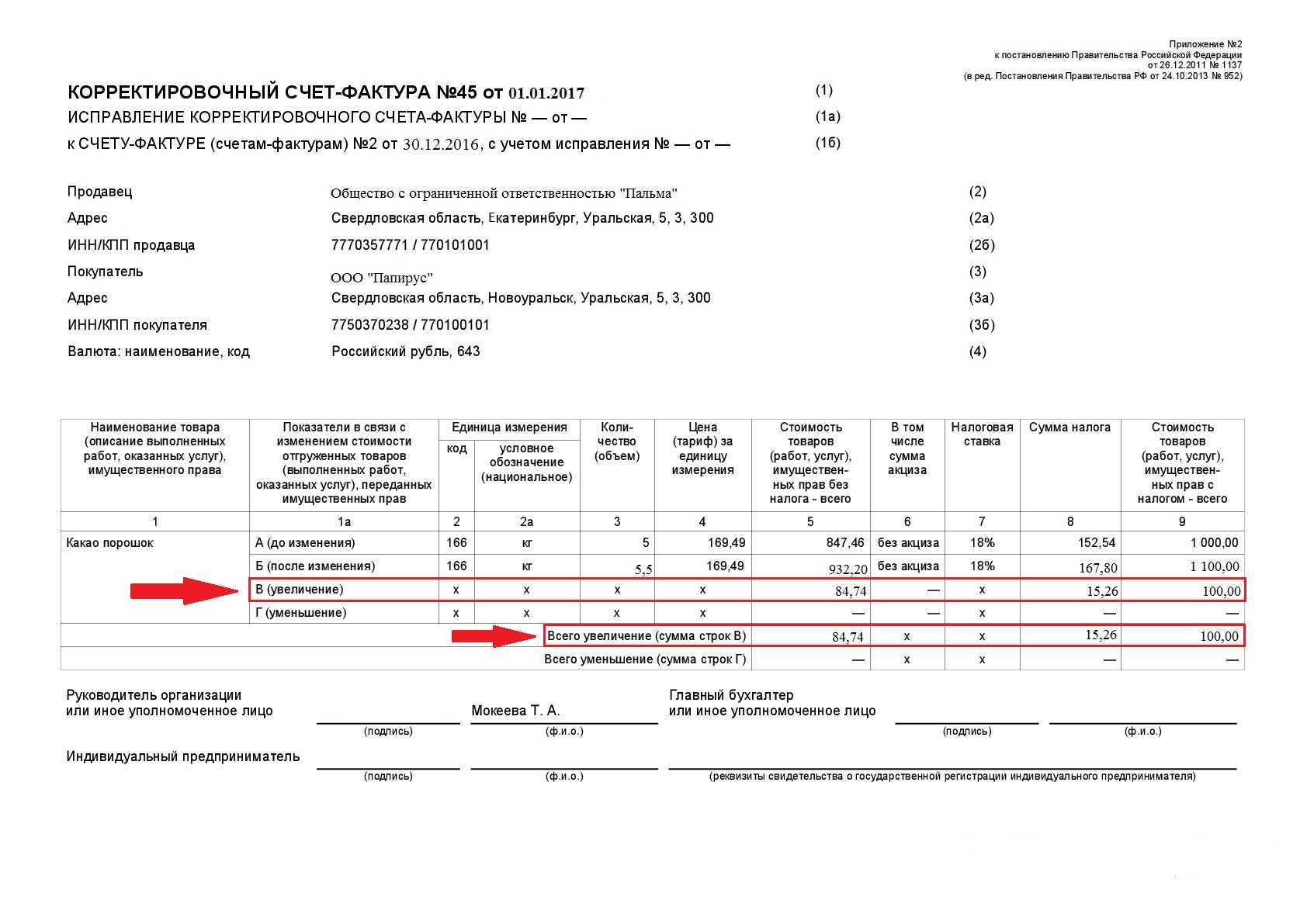

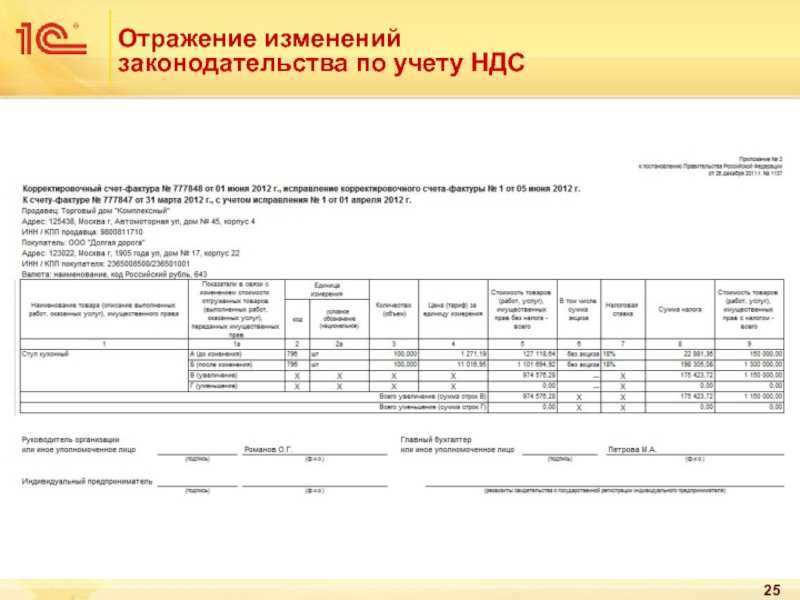

Регистрация КСФ продавцом и покупателем, отражение КСФ в налоговой декларации

Согласно указанному Постановлению Правительства №1137, продавцы и покупатели ведут книги покупок и продаж, в которых регистрируются различные сведения, в том числе и о выставляемых КСФ. Такие книги могут быть как бумажными, так и электронными.

Основная особенность регистрации КСФ в книгах покупок и продаж в том, что такая регистрация происходит в том квартале, в котором КСФ был оформлен. Это удобно, потому что не нужно обращаться к книгам за прошлые периоды, если счет-фактура вдруг корректирует прошлые поставки товаров.

Регистрировать КСФ при разных обстоятельствах нужно в разных книгах. Приведённая ниже таблица поможет разобраться в этих тонкостях.

Таблица: где регистрируется КСФ

| При увеличении стоимости товара (работы, услуги) | При уменьшении стоимости товара (работы, услуги) | |

| Продавец | Регистрирует в книге продаж. | Регистрирует в книге покупок. |

| Покупатель | Регистрирует в книге покупок. | Регистрирует в книге продаж. |

Благодаря тому, что продавцу и покупателю не нужно исправлять книги, по которым они уже отчитались перед налоговыми органами (а достаточно отражать изменения в текущих документах), они не должны вносить правки и в уже поданные налоговые декларации.

Поясним на примере: продавец отгрузил партию свёклы в первом квартале 2017 года, в конце квартала стороны отчитались перед налоговыми органами об НДС по данной сделке. В четвёртом квартале 2017 года продавец решил снизить цену отгруженной ранее свёклы, стороны оформили соглашение и КСФ. Отразить эти изменения следует, во-первых, в книгах покупок и продаж за четвёртый квартал 2017 года (а не за первый, в котором была поставка), а во-вторых, в налоговых декларациях за тот же четвёртый квартал.

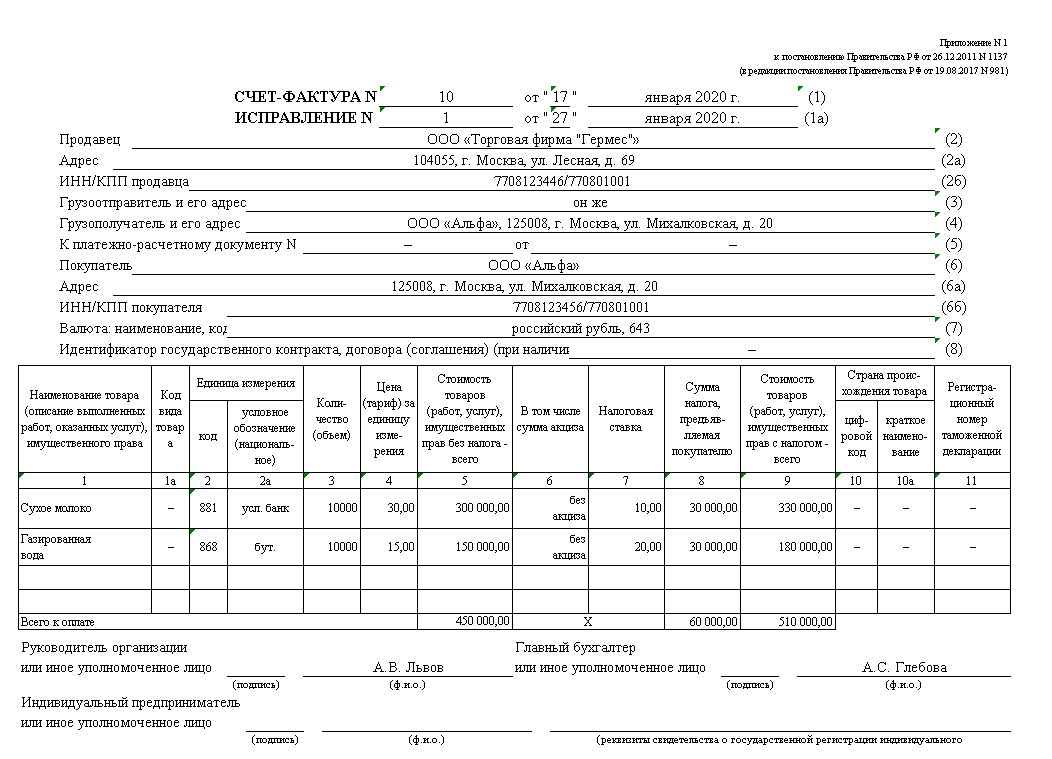

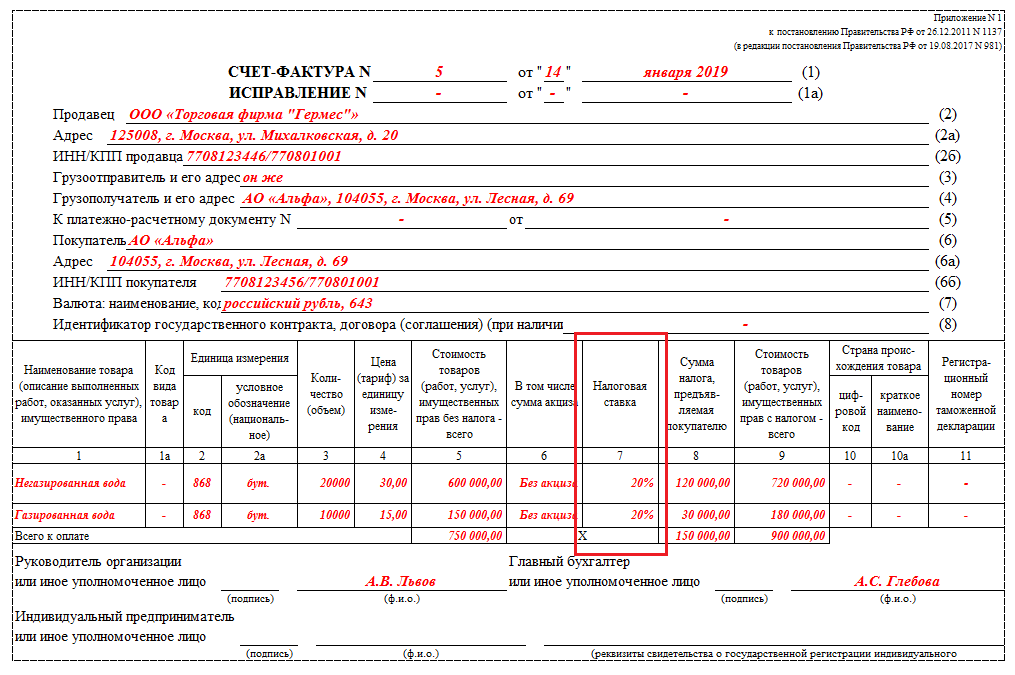

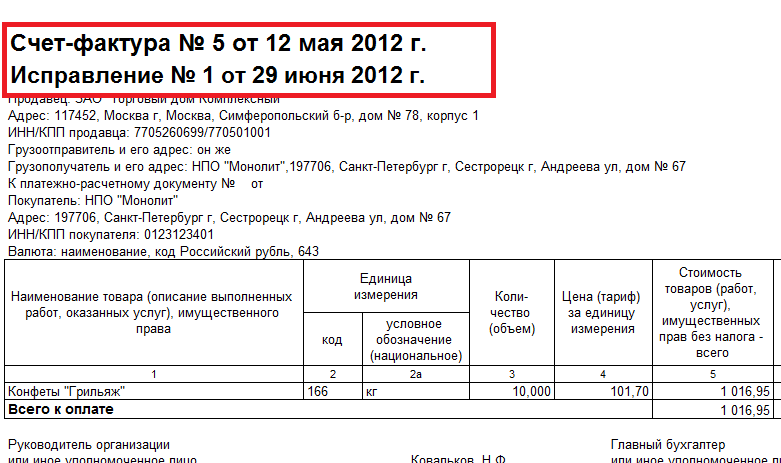

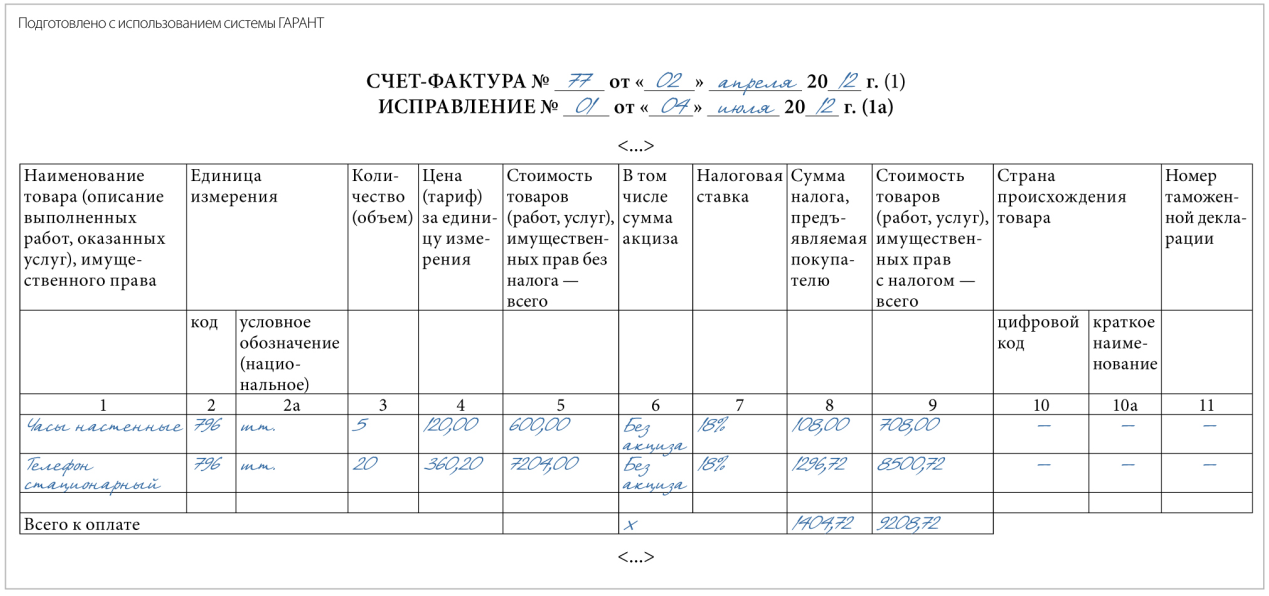

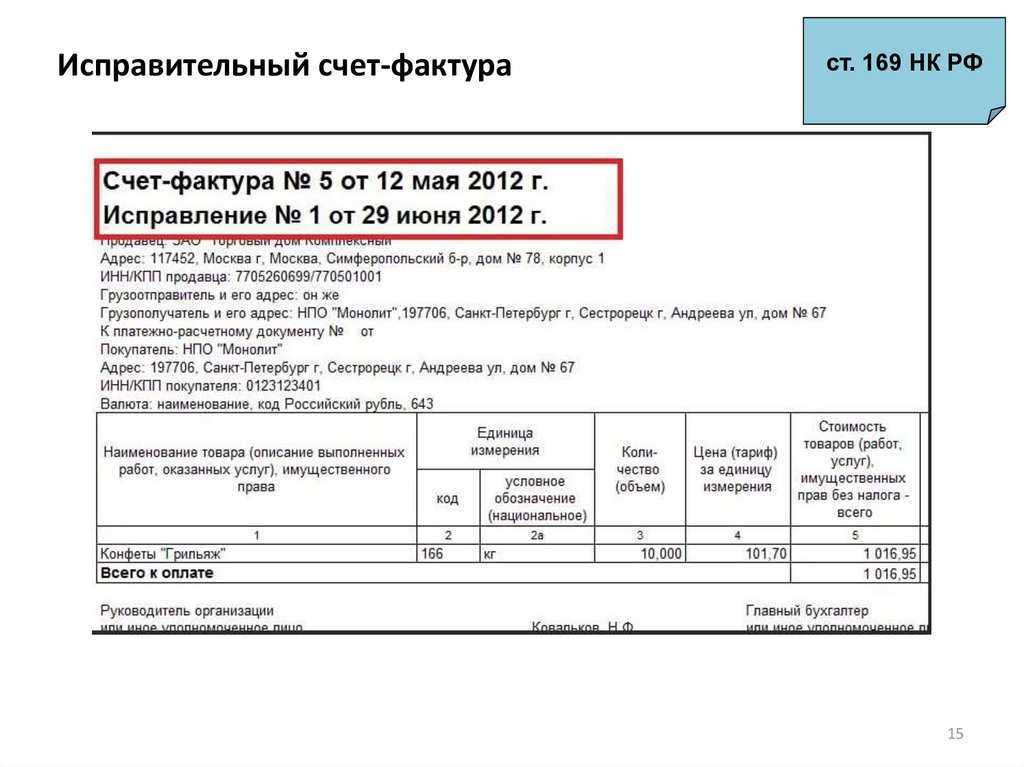

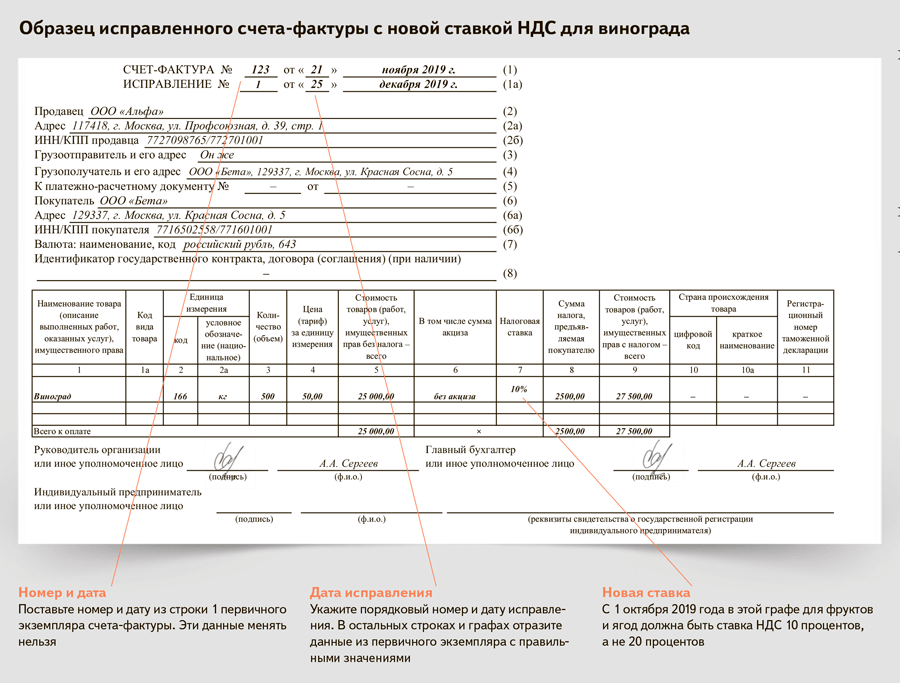

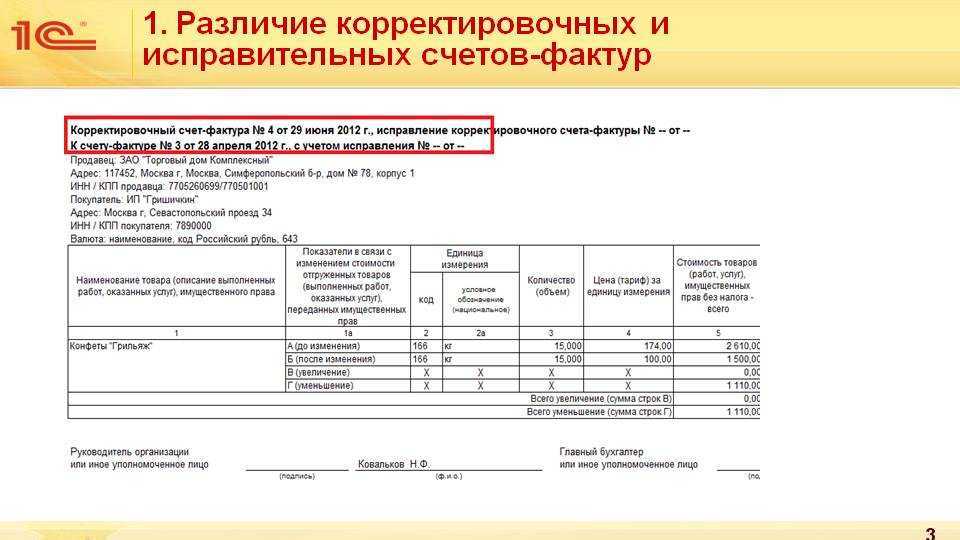

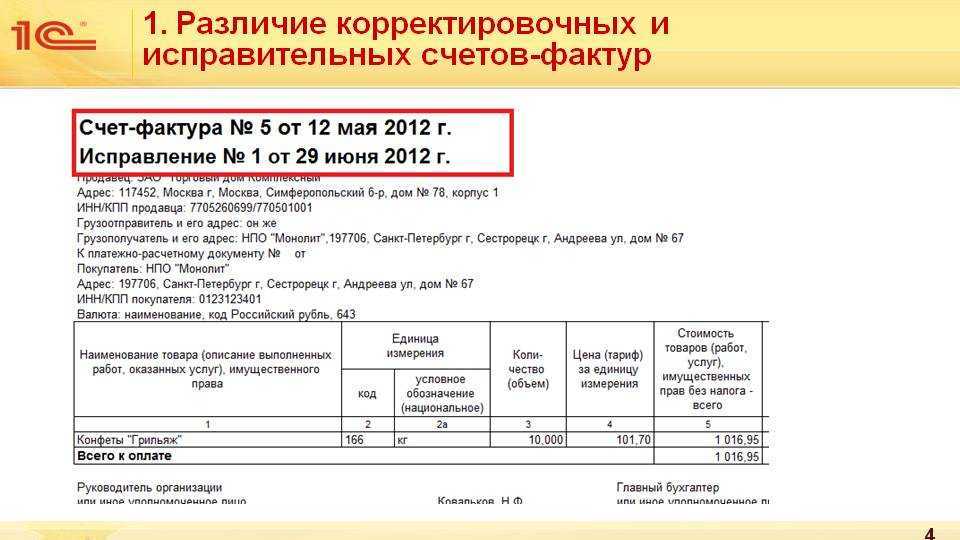

Как исправляется счет-фактура?

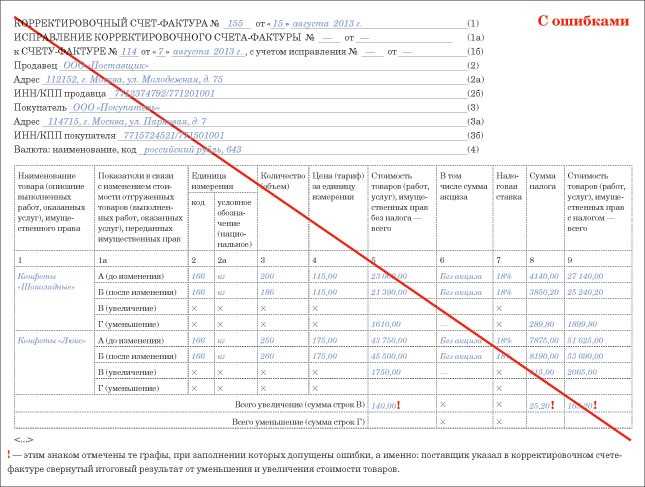

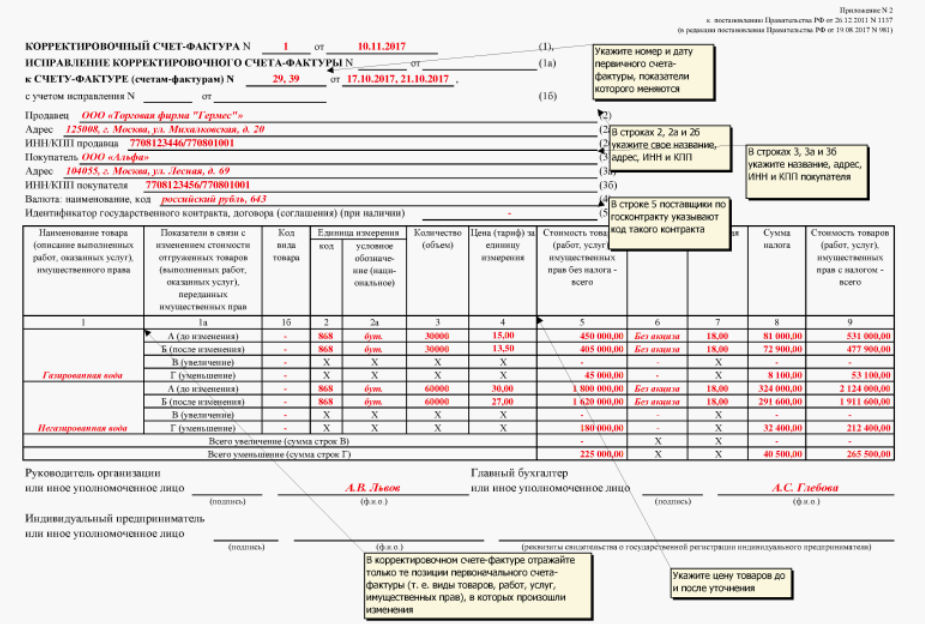

После утверждения Постановления №1137 исправление счета-фактуры представляет собой оформление документа, идентичного ранее выписанному, с учетом следующих моментов:

- В пункте 1 — № и дата того счета-фактуры, в котором установлены некорректные данные;

- В пункте 1а — № и дата внесения изменений (номер проставляется порядковый, для первого исправления – 1, для второго – 2 и далее по порядку);

- В остальные поля данные переносятся из исходного документа с внесением изменений в неверно указанные показатели.

До введения в действие новой процедуры изменения счета-фактуры, исправлять документ нужно было путем аккуратного перечеркивания некорректно отраженных сведений. Рядом писались верные показатели, исправление заверялось подписью и датой.

Исправительная счет-фактура: определение и функции

Исправительная счет-фактура — это документ, который выставляется в случае необходимости исправления ошибок или изменения информации, указанной в первоначальной счет-фактуре. Исправительная счет-фактура является особым видом документа, который отличается от обычной счет-фактуры и имеет свои собственные правила и требования для заполнения.

Исправительная счет-фактура выполняет несколько функций:

- Исправление ошибок. Основная функция исправительной счет-фактуры заключается в исправлении ошибок и неточностей, которые могут возникнуть в первоначальной счет-фактуре. Например, это может быть исправление неправильно указанного наименования товара, суммы или других данных.

- Корректировка налогов. Исправительная счет-фактура также позволяет корректировать налоговые показатели, указанные в первоначальной счет-фактуре. Если в первоначальной счет-фактуре были допущены ошибки в расчете налогов или указании их суммы, исправительная счет-фактура позволяет внести необходимые изменения и корректировки.

- Уточнение данных. Иногда может возникнуть необходимость внести уточнения или дополнения к данным, указанным в первоначальной счет-фактуре. Например, это может быть указание дополнительной информации о товаре или услуге, которая не была указана ранее.

Исправительная счет-фактура имеет определенные правила заполнения и подписания, которые необходимо соблюдать

Это важно для того, чтобы исправительная счет-фактура была правильно оформлена и могла быть признана законной и действительной

Основными элементами исправительной счет-фактуры являются измененные или добавленные данные, которые должны быть ясно указаны и соответствовать оригинальной счет-фактуре. Также в документе должно быть указано причина, по которой выставляется исправительная счет-фактура.

Исправительная счет-фактура является важным инструментом в бухгалтерии и налоговом учете. Ее использование позволяет быстро и эффективно исправлять ошибки, уточнять данные и вносить корректировки в налоговые показатели.

Отрицательные счета-фактуры

Хотелось бы напомнить читателю, что на сегодняшний день Минфин России придерживается совершенно определенной точки зрения, которая заключается в том, что отрицательные показатели в счетах-фактурах НК РФ не предусмотрены. Такое разъяснение можно увидеть в недавнем Письме финансового ведомства.

Фрагмент документа. Абзацы 5, 6 Письма Министерства финансов РФ от 11.01.2011 N 03-03-06/1/2

В случае, когда вознаграждение доверительного управляющего по договору доверительного управления по итогам года превысит или наоборот будет меньше той суммы, которую организация учла в доходах по итогам отчетных периодов, то разницу организация может учесть в текущем отчетном (налоговом) периоде в доходах или расходах соответственно… Выставление отрицательных счетов-фактур нормами гл. 21 НК РФ не предусмотрено.

Аналогичное мнение изложено в Письмах Минфина России от 01.07.2010 N 03-07-11/278, от 02.08.2010 N 03-07-09/41, от 24.04.2010 N 03-07-11/38.

Как видим, до 01.10.2011, когда вступят в силу положения Федерального закона от 19.07.2011 N 245-ФЗ (далее — Закон N 245-ФЗ), по мнению финансового органа, понятия «отрицательных» счетов-фактур не существует.

В то же время арбитражные суды признавали, что запрета на составление отрицательных счетов-фактур нет.

Судебная практика. Постановление ФАС Поволжского округа от 10.02.2010 N А55-15001/2009

…Инспекция указала, что Общество в книге продаж… отразило счет-фактуру… который был выставлен в связи с корректировкой стоимости реализованного товара, то есть счет-фактура выставлен со знаком «минус». Налоговый орган считает, что выставление отрицательного счета-фактуры Кодексом не допускается, порядок принятия к вычету НДС при изменении цены товара после его реализации не предусмотрен.

Судами установлено, что между продавцом и покупателем был заключен договор купли-продажи… на основании которого заявитель реализовал товар, выставив покупателю счет-фактуру. Дополнительным… к договору купли-продажи… стороны определили стоимость… в связи с чем заявитель выставил покупателю счет-фактуру… корректирующий стоимость реализованного товара в сторону уменьшения.

Положения ст. 424 ГК РФ не ограничивают возможность изменения цены товара после заключения договора, а выставление корректирующего счета-фактуры с отрицательным показателем также не нарушает норм налогового законодательства.

Предоставление скидки изменяет налоговую базу по НДС, которая в соответствии с п. 1 ст. 40 и п. 1 ст. 154 НК РФ исчисляется исходя из цен, определенных соглашением сторон.

С учетом изложенного является правильным вывод судов о том, что включение налоговым органом в налоговую базу по… фактически неполученных заявителем денежных средств… и доначисление ему в связи с этим сумм НДС… не соответствует положениям ст. 154 НК РФ.