Как выглядит образец заполнения счета-фактуры в 2018 году?

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас — вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью. Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т.

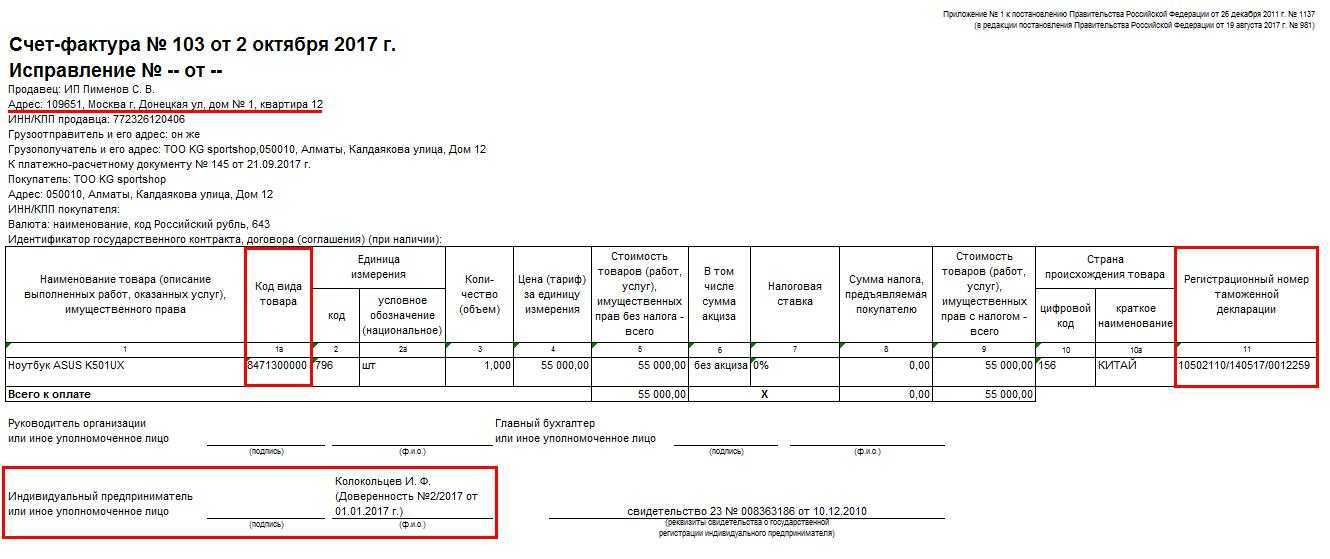

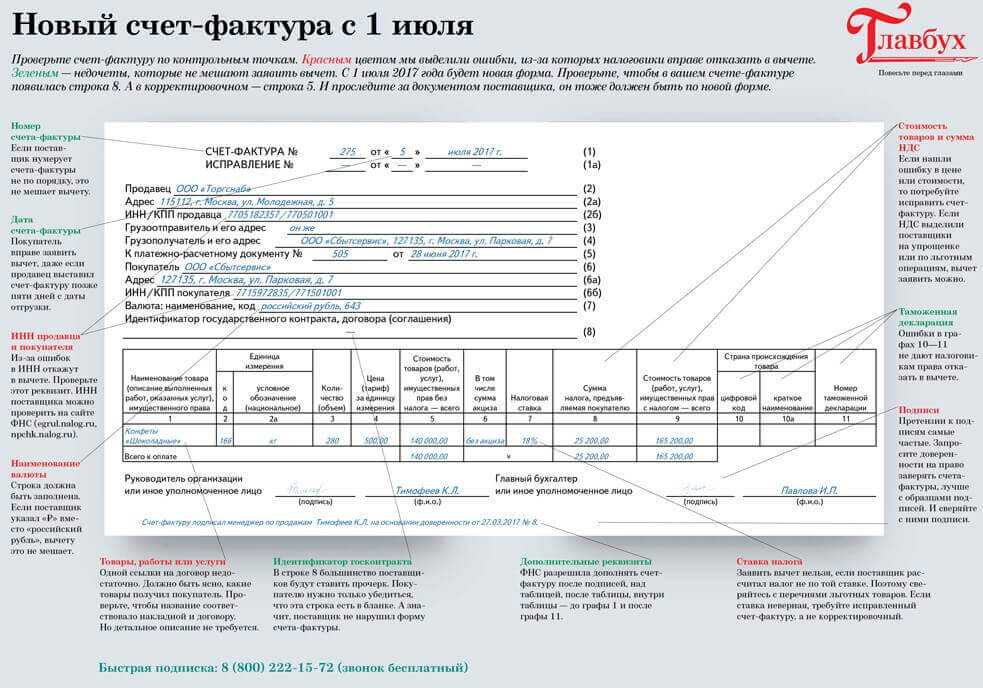

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика. В целях соответствия сведений, указанных в счете-фактуре и первичном документе (товарной накладной), составленном при отгрузке товаров, заполнить строку 3 счета-фактуры можно на основании аналогичного показателя товарной накладной.

В том случае, если покупатель лично забирал товар со склада, то при отпуске (передаче) товара в «Журнале отпуска товара» должна стоять подпись получателя (это свидетельствует о том, что товар им получен).

Счет-фактура на услуги — образец заполнения для 2019 года представлен в нашей статье – является объектом пристального внимания контролеров, а соответственно, и многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

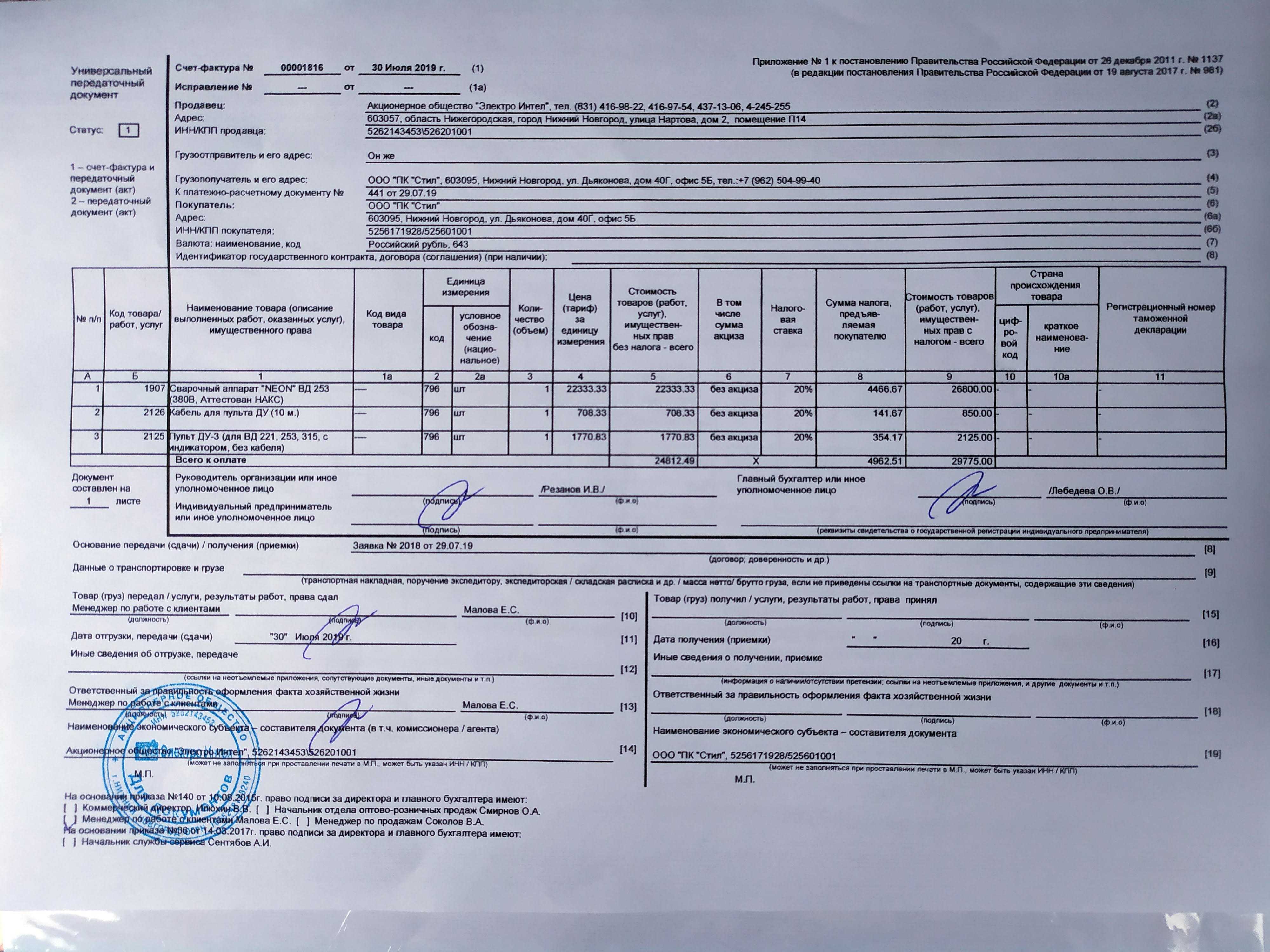

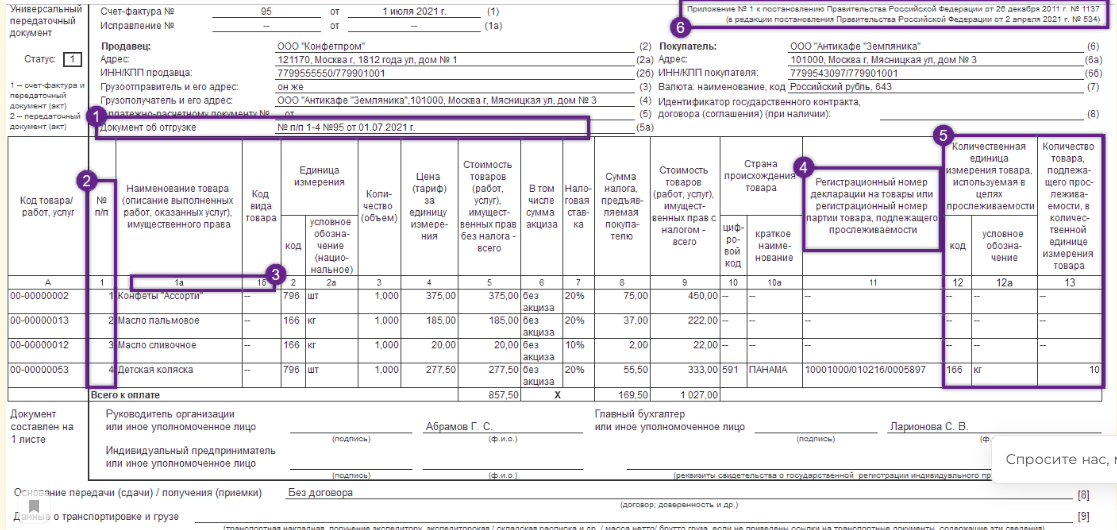

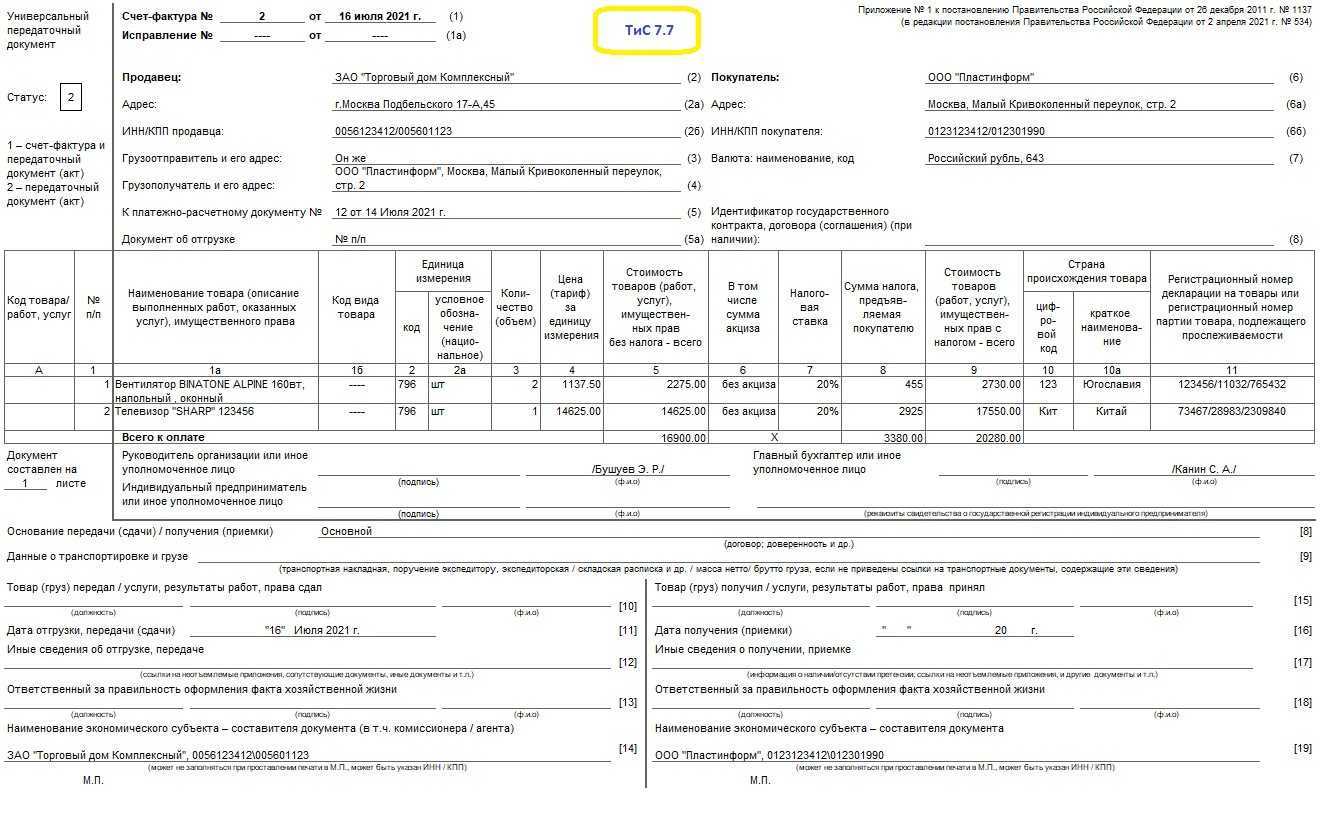

Как оформить УПД со статусом 1

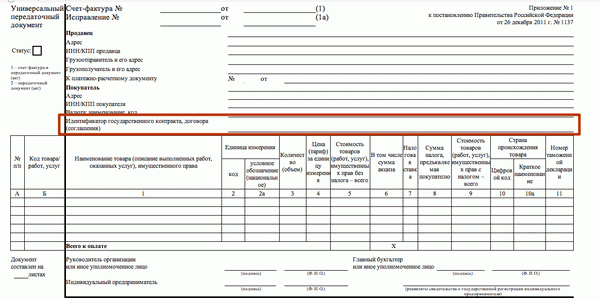

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Пример заполнения универсального передаточного документа на услугу

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| Строка в разделе со счетом-фактурой | Как заполнять универсальный передаточный документ |

|---|---|

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2) | Продавец — название организации. |

| (2а) | Адрес — место нахождения Продавца в соответствии с ЕГРЮЛ (ЕГРИП). |

| (2б) | ИНН, КПП. |

| (3) |

Внесите сведения о грузоотправителе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) |

Внесите сведения о грузополучателе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, поставьте прочерк. Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) |

Внесите номер платежного поручения. Заполняется, если была предоплата, т.е. счет-фактура на аванс. Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, адрес, ИНН, КПП. |

| (7) | |

| (8) |

Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта. Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

В этой таблице указания по заполнению табличной части УПД.

|

Столбец в табличной части |

Как заполнять универсальный передаточный документ |

|---|---|

|

А |

Нумерация строк таблицы. |

|

Б |

Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

|

1, 1а и 2 |

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС. Ее заполнение обязательно с 01.10.2017 в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). |

|

3 |

Количественные параметры ТРУ. При невозможности определения ставится прочерк. |

|

4 |

Цена за единицу измерения (при возможности ее указания) без НДС (при возможности ее указания). Что писать в столбец 4 УПД на услугу? Данный столбец при оформлении УПД на работы или услуги не заполняется. |

|

5 |

Общая стоимость ТРУ, переданных прав без НДС. |

|

6 |

Проставляется сумма акциза при реализации подакцизных товаров. В ином случае напишите «Без акциза». |

|

7 |

Вносится ставка НДС. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

|

8 |

Укажите сумму НДС в рублях и копейках без округления. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

|

9 |

Вносится общая стоимость всего количества ТРУ, переданных прав, включая НДС. |

|

10, 10а и 11 |

Заполняется для импортных товаров. Наименование страны происхождения (10) и ее код по ОКСН (10а), номер таможенной декларации (11). |

ВАЖНО!

Правила, как заполнить строку 2 УПД, аналогичны правилам заполнения счета-фактуры: указывается полное или краткое наименование продавца

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права. Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки

Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

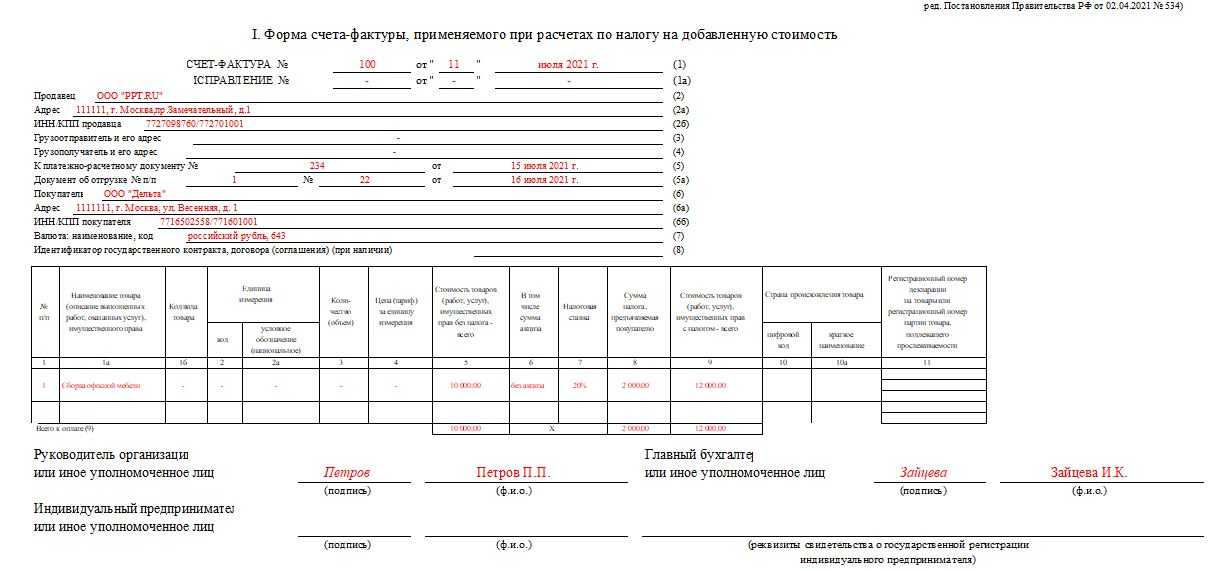

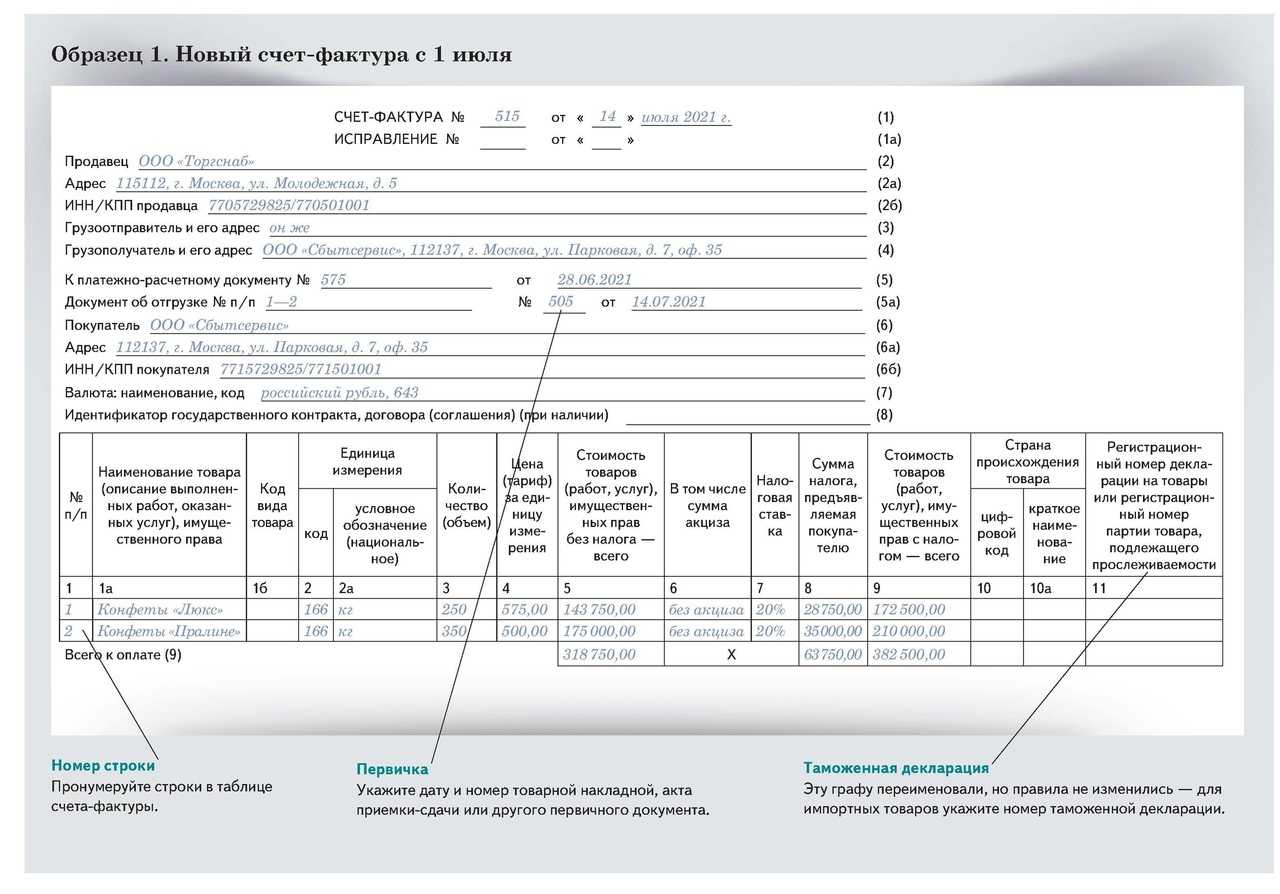

Перечень изменений в счет-фактуре 2021 года

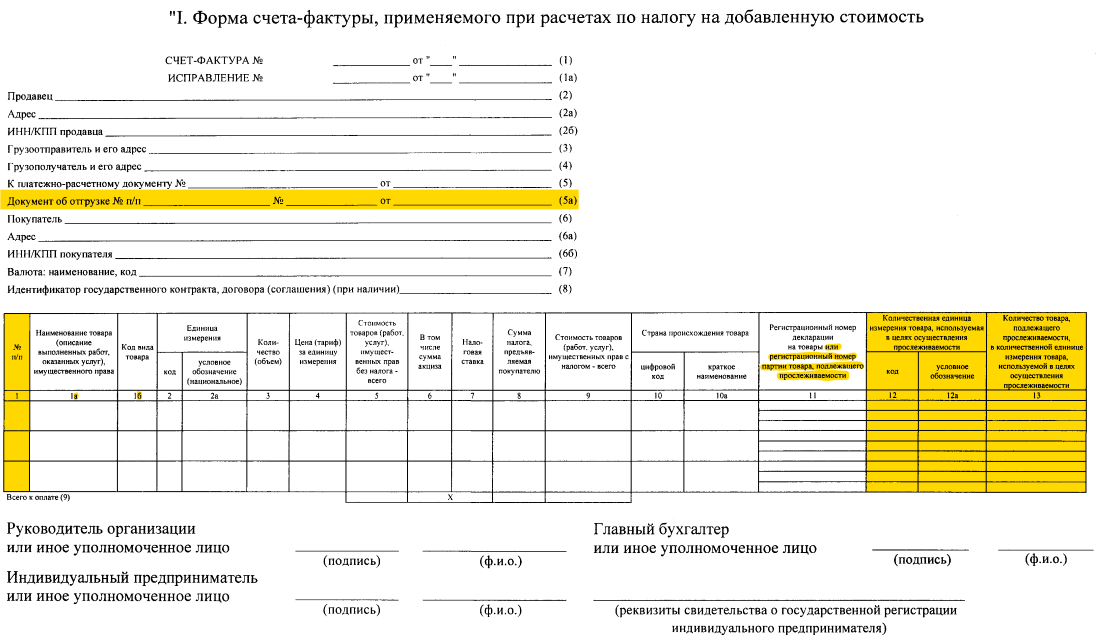

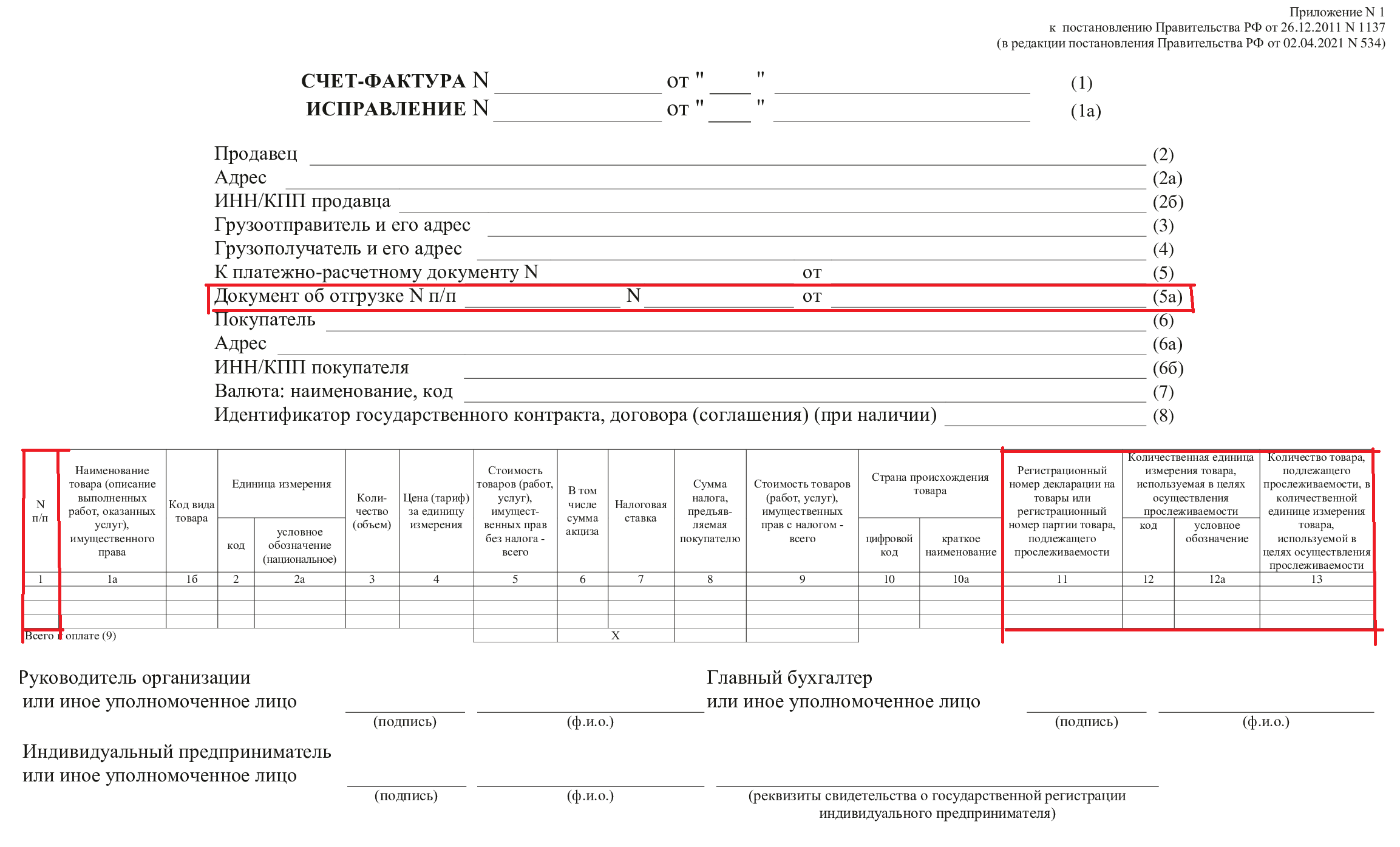

Нововведением в счете-фактуре является строка 5a, «Ваучер на доставку».

Строка 5a состоит из следующих трех полей.

— Поле «№ а/я» содержит порядковый номер записи в графе 1 таблицы счета-фактуры — Поле «№» — номер товарно-транспортной накладной на товар, указанный в соответствующей строке графы 1 — Поле «От» — дата товарно-транспортного документа

В строке 5a не указывается название транспортной накладной (например, B/L, B/L).

В строке 5a может быть указано название товаросопроводительного документа (например, Bill of Lading, Коносамент).

— в случае продажи товаров — накладная — если товары являются основными средствами — акт по форме ОС-1 — в случае строительства и услуг — акт приемки результатов — в случае строительно-монтажных работ — акт по форме КС-2 — — в случае транспортных услуг — в зависимости от вида транспорта, например, накладная в случае перевозки автомобилем, железной дорогой например, железнодорожная накладная. Если услуги предоставляются без ежемесячных договоров (например, аренда, переписка) — детали договора — — в случае безвозмездной передачи имущества — акт передачи имущества.

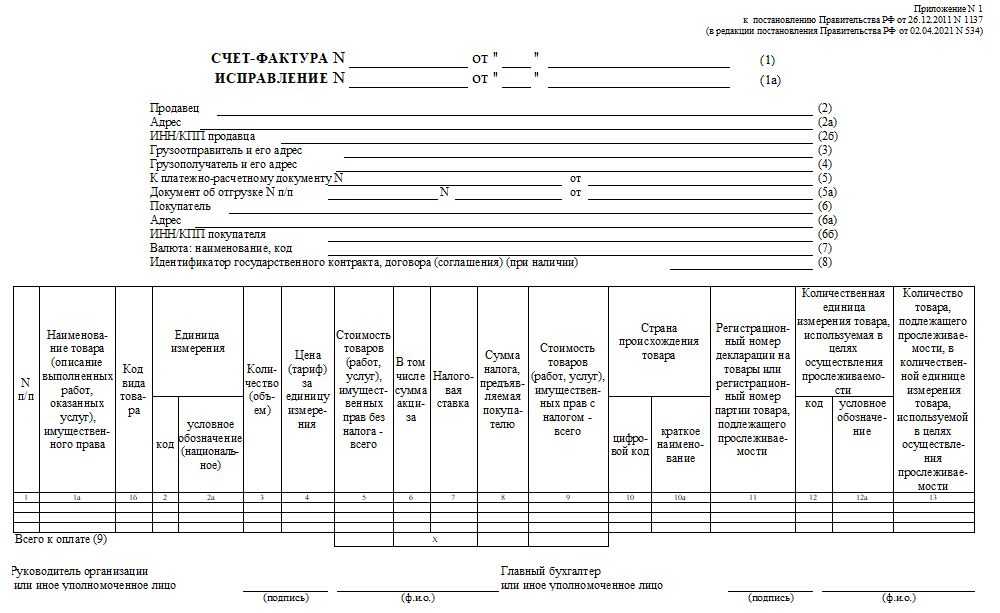

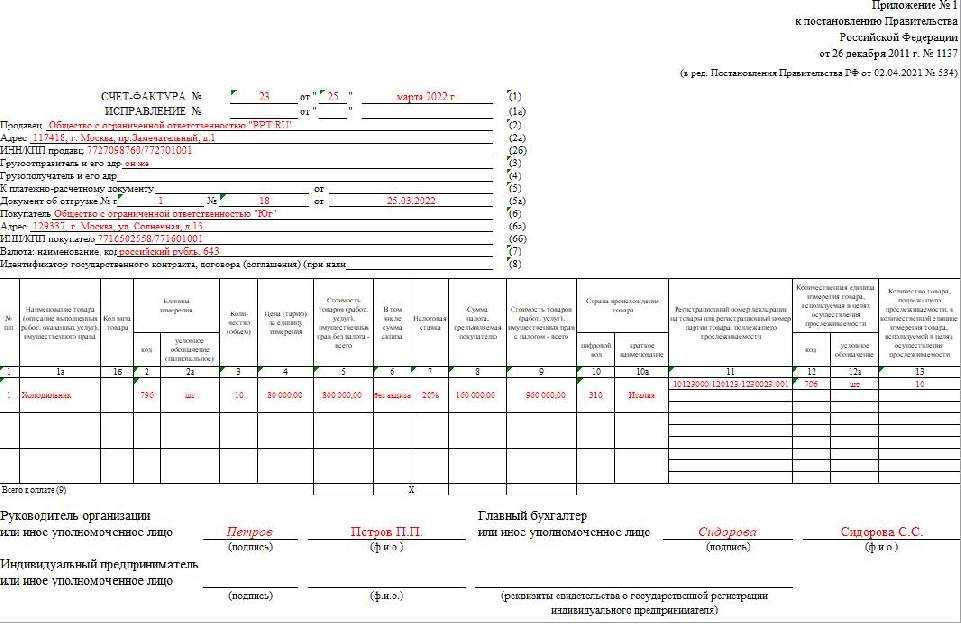

Новые поправки к форме для лиц, занимающихся продажей прослеживаемых товаров :

графа 11 должна отражать RNPT, соответствующий партии отслеживаемых товаров; 4. графа 12 должна отражать RNPT, соответствующий партии отслеживаемых товаров. Используется для отражения кода единицы отслеживаемого товара.

представлена графа 13, которая используется для целей прослеживаемости. Это предназначено для отражения количества товара, рассчитанного в соответствующей единице изменения, используемой для целей прослеживаемости.

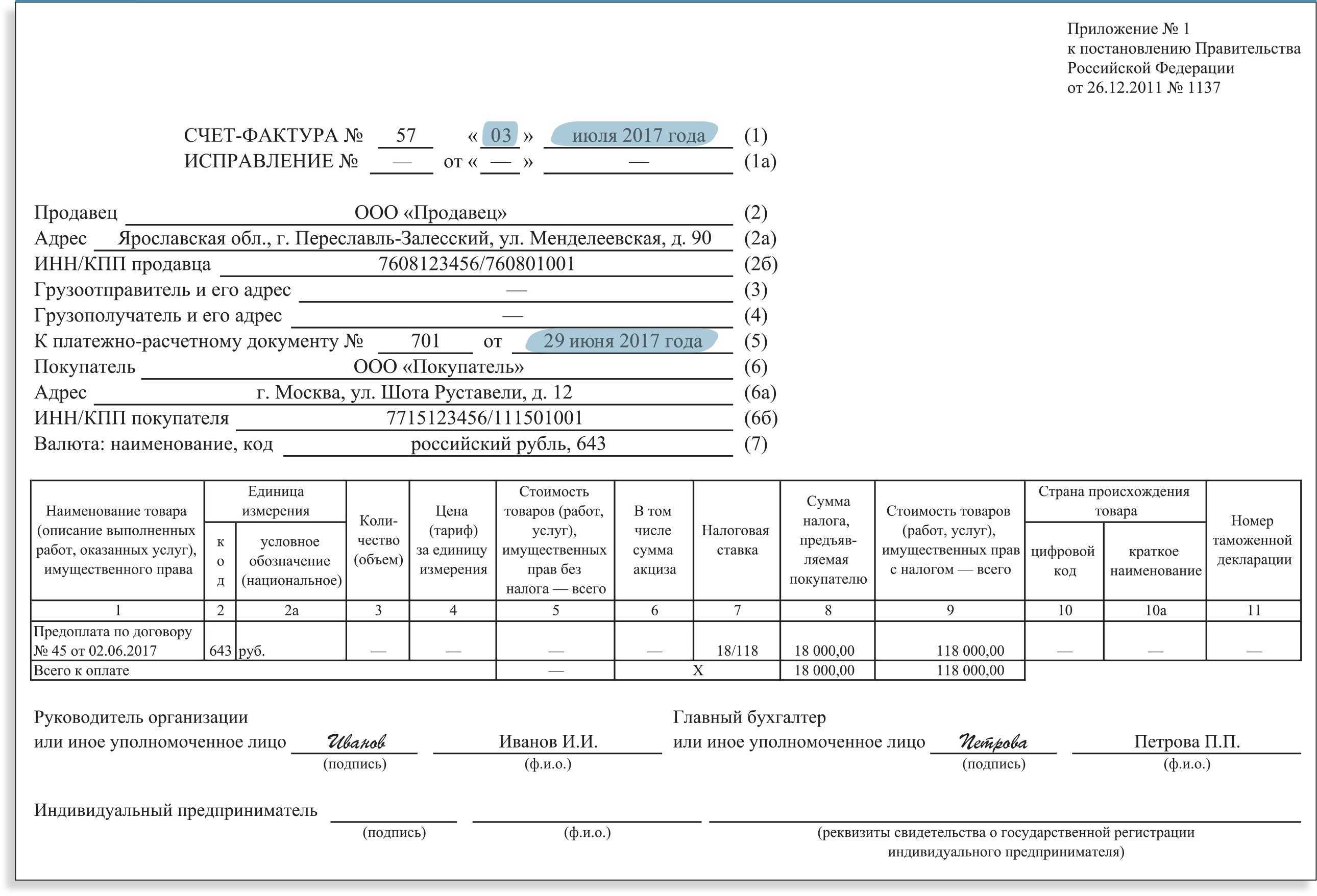

Счет-фактура на аванс: правила составления

Счет-фактура на аванс не выписывается в следующих случаях:

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Счет-фактура является основанием для вычета НДС покупателем. Если поставщик допустил в документе ошибки, то в этом праве контрагенту могут отказать. При этом Минфин неоднократно разъяснял, что основанием для отказа в вычете могут быть лишь ошибки, препятствующие идентификации покупателя, продавца, объекта сделки, его цены, а также ставки и суммы НДС. Но чтобы покупателю не пришлось отстаивать свою правоту перед налоговым органом, лучше подобных ошибок не допускать и заполнять реквизиты счета-фактуры правильно.

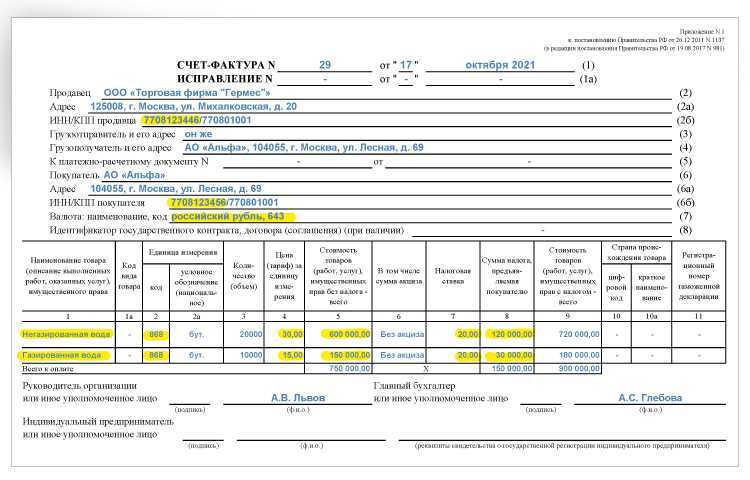

Прежде всего указывается номер счета-фактуры и дата его составления. Отметим, что авансовые документы нужно нумеровать в общем хронологическом порядке с отгрузочными счетами-фактурами. В строках перед табличной частью указывается полное или сокращенное наименование покупателя и продавца, их ИНН и КПП. В строках 3 и 4 авансового счета-фактуры (Грузоотправитель и Грузополучатель) ставится прочерк.

Важно правильно указать в строке 5 номер и дату платежки, по которой получен аванс. В строке 7 указывается наименование валюты «Российский рубль» и ее код 643

Авансовый счет-фактуру поставщик регистрирует в книге продаж с кодом вида операции 02. Сделать это нужно в том же периоде, в котором получена предоплата. В графе 11 указывается номер платежки, а графы 4-6, 14-16 и 19 остаются незаполненными.

В течение 5 дней после осуществления отгрузки в книге продаж регистрируются отгрузочный счет-фактура. При этом в графе 11 в качестве документа, подтверждающего оплату, указывается платежка на аванс.

Вместе с тем выставленный ранее авансовый счет-фактура должен быть отражен в книге покупок с кодом операции 22. В графе 7 следует указать информацию из того же платежного документа, по которому был получен аванс.

Для покупателя счет-фактура — крайне важный документ. Только при его наличии, верном заполнении и регистрации можно получить вычет входного НДС.

После перечисления аванса и получения от поставщика соответствующего счета-фактуры, документ следует зарегистрировать в книге покупок. Сделать это нужно в том квартале, в котором перечислен аванс. Графы 4, 6, 8 и 9, а также с 10 по 12, не заполняются, а в графе 7 отражаются данные о платежке на аванс.

Когда авансовый счет-фактура получен, НДС с предоплаты можно заявить к вычету. Но можно этого не делать, а подождать, пока будет произведена отгрузка, и заявлять НДС к вычету уже с отгрузочного счета-фактуры. Однако если выбран первый путь, ранее вычтенный по авансовому счету-фактуре НДС придется восстановить. Сделать это нужно в том периоде, когда товары, работы или услуги, под которые переводилась предоплата, получены и оприходованы. Если же НДС с аванса не заявлялся к вычету, то и восстанавливать нечего.

Когда получен отгрузочный счет-фактура, его также следует зарегистрировать в книге покупок. Сделать это можно после того, как полученные по нему товары, работы или услуги приняты к учету. Однако сразу регистрировать документ не обязательно — это можно сделать в любой из периодов в течение трех лет с момента оприходования товаров. Такой возможностью пользуются тогда, когда хотят заявить к вычету входной НДС по этим товарам в одном из следующих кварталов.

Изменения по НДС. Новый счет-фактура

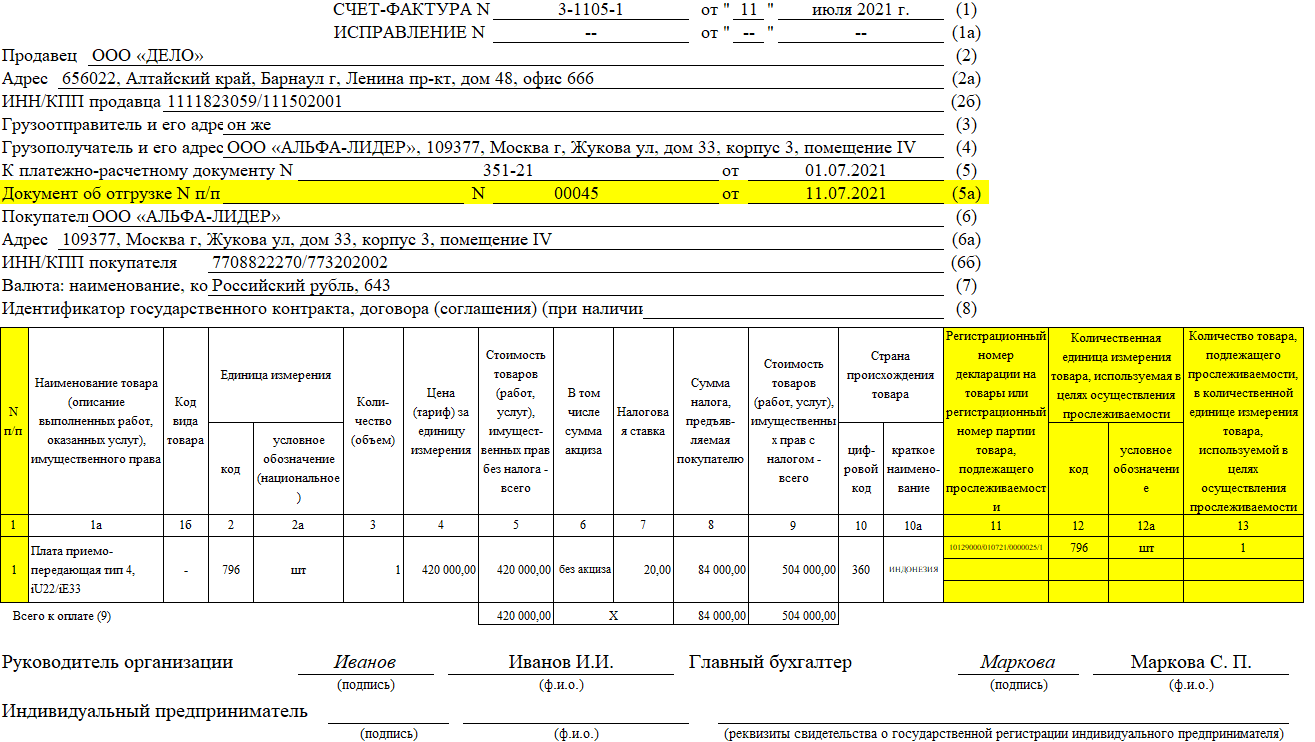

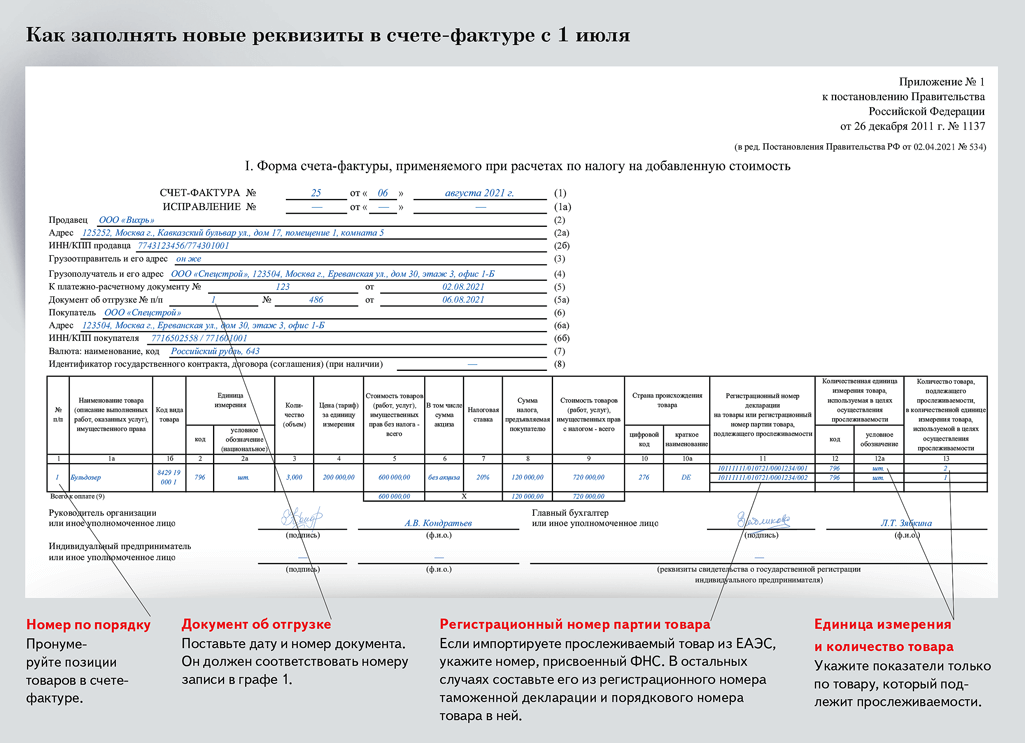

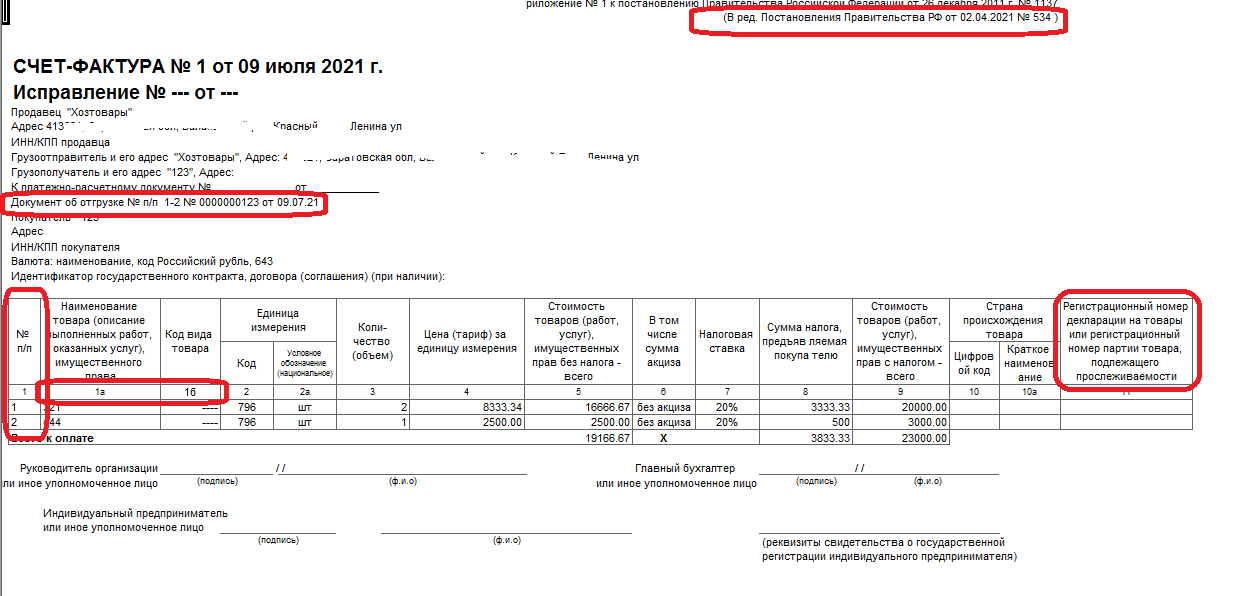

Чтобы отражать данные о прослеживаемых товарах, изменили форму счета-фактуры. С 1 июля нужно дополнительно указывать:

- регистрационный номер товарной партии (графа 11);

- единицу измерения товара (графы 12 и 12а) согласно постановлению о перечне прослеживаемых товаров. В проекте постановления только одна единица — штука (код по ОКЕИ 796, условное обозначение — «шт»);

- количество товара (графа 13);

- реквизиты документа об отгрузке (строка 5а).

Счет-фактура может содержать данные как о прослеживаемых, так и непрослеживаемых товарах. Это не запрещено.

Продавцы товаров, подлежащих прослеживаемости (организации и ИП), в большинстве случаев должны выставлять счета-фактуры в электронной форме.

До 01.07.2021 продавец мог не составлять счета-фактуры, если на это указано в письменном согласии и покупатель не платит НДС.

С 1 июля в НК РФ указано, что послабление не действует в отношении прослеживаемых товаров, т.е. счета-фактуры нужно будет оформлять на все сделки с организациями и ИП.

Необязательно выставлять электронные счета-фактуры при реализации товаров, подлежащих прослеживаемости, в следующих случаях:

- продажа товаров физлицам для личных, семейных и иных нужд, не связанных с предпринимательской деятельностью;

- реализация товаров физлицам, уплачивающим налог на профессиональный доход;

- экспорт (реэкспорт) товаров с территории РФ;

- реализация и перемещение товаров из РФ на территорию другого государства — члена ЕАЭС.

В счете-фактуре на отгрузку надо указывать РНПТ — регистрационный номер партии товаров. Неплательщики НДС указывают РНПТ в электронном УПД.

Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (указываемую в графе 2а) и цену, отражаются в одной строке счета-фактуры. К ней заполняются подстроки граф 11 — 13 по каждому регистрационному номеру партии товара.

Такие сведения, в том числе регистрационный номер партии товара, а также страна его происхождения приводятся и в корректировочном счете.

В книге продаж РНПТ, единица измерения и количество товара отражаются в графах 20 — 22 соответственно.

Покупатели товаров, подлежащих прослеживаемости (организации и ИП), должны обеспечить получение электронных счетов-фактур по ТКС.

В книге покупок РНПТ, единица измерения и количество товара отражаются в графах 16 — 18 соответственно. Если продавец не указал (указал неверно) в счете-фактуре сведения, необходимые для обеспечения прослеживаемости товара, это не препятствует получению вычета по НДС.

Комиссионеры и агенты при заполнении журнала учета полученных и выставленных счетов-фактур указывают реквизиты прослеживаемости в графах 20 — 22 соответствующей части журнала.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе можно разделить на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в общем расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10 %. Соответственно, и сумма НДС будет рассчитана в документе неверно.

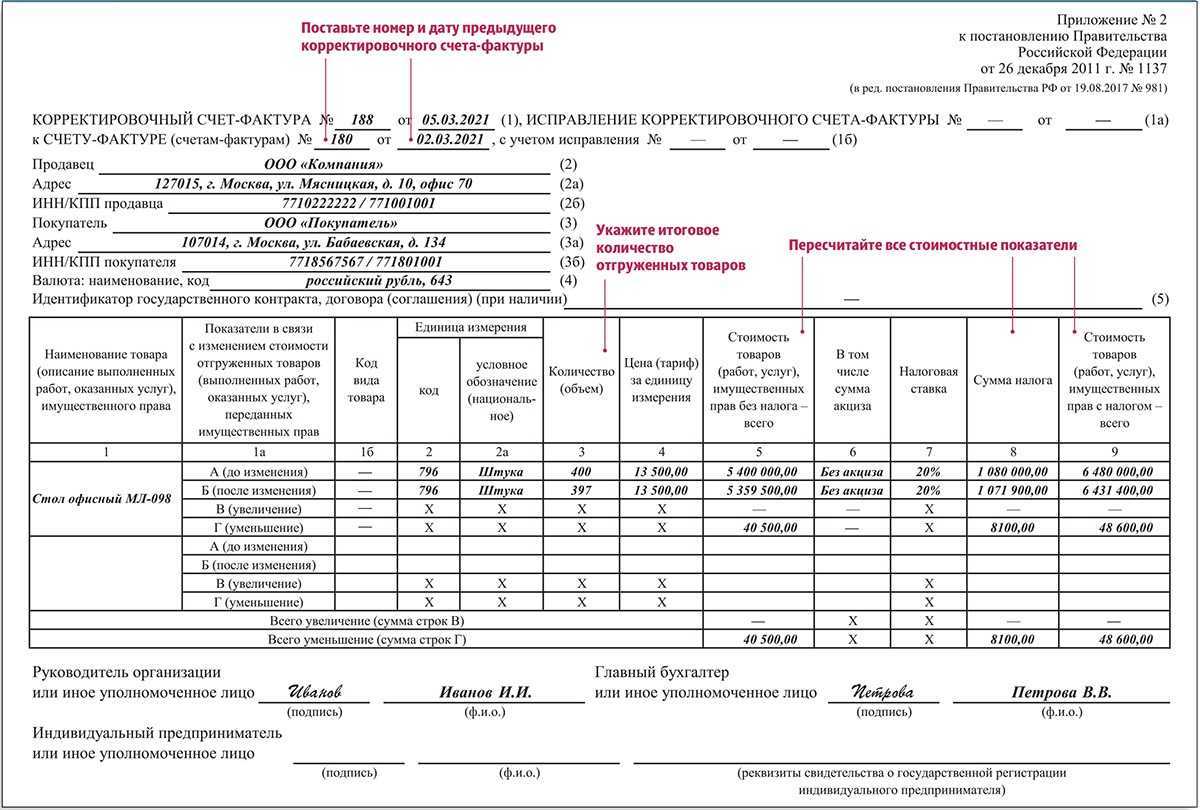

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

Перечень изменений в оформлении с 1 июля 2021

Изменения условно подразделяются на 2 группы:

- Поправки, касающиеся всех налогоплательщиков, составляющих счета-фактуры в процессе своей деятельности.

- Изменения, затрагивающие только тех налогоплательщиков, которые осуществляют продажу прослеживаемых товаров.

Изменения в новом бланке для всех лиц:

- Появилась строка 5а, предназначенной для отображения номера и даты соответствующего отгрузочного документа (например, накладной). Если в С/Ф фиксируются сведения о нескольких отгрузках одновременно, номера/даты соответствующих отгрузочных документов (накладных) перечисляются через точку с запятой в данной строке.

- Расширилась графа 1, относящаяся к табличной части новой формы. В данной графе будет отображаться порядковый номер вносимой записи товаров. При этом в графе 1а фиксируются товарные наименования, а в графе 1б – специальные коды, которые присваиваются данным товарам.

- Изменилось название графы 11. В ней отражается РНПТ. Если ввозимая продукция не является прослеживаемой, в указанной графе отражают регистрационный номер соответствующей декларации на товары.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

- В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

- Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

- Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

- Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Когда и как заполняется

Счета-фактуры формируются, если продаются товары (услуги), относящиеся к объектам налогообложения НДС. Соответствующие правила четко регламентируются п. 3 ст. 169 Налогового кодекса РФ, а некоторые исключения оговорены содержанием ст. 149 НК РФ. С 1 июля 2021 года СФ обязательно оформляются при продаже прослеживаемых товаров.

Законом № 371-ФЗ от 09.11.2020 оговорено, что продавцы прослеживаемых товаров составляют необходимые с/ф только в электронном виде. Бумажный носитель разрешено использовать, если прослеживаемая продукция продается обычному гражданину или самозанятому (плательщику НПД), реализуется в порядке реэкспорта, а также в тех случаях, когда данная продукция вывозится из России в прочие страны, участвующие в ЕАЭС.

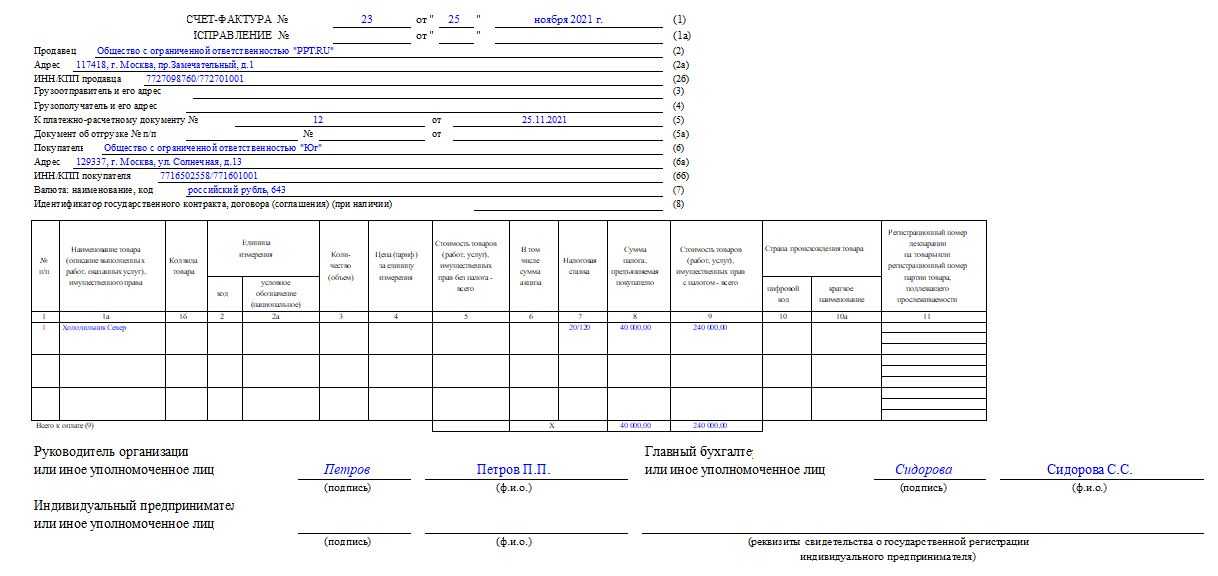

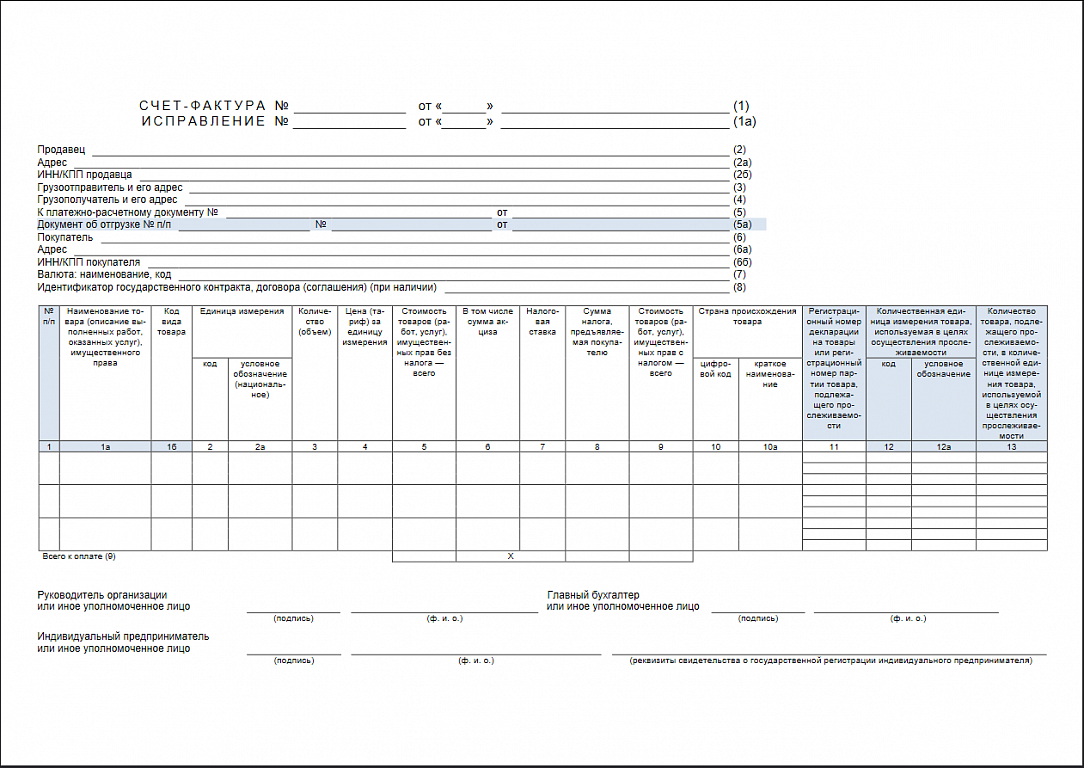

Таким образом, новая форма будет включать с 01.07.2021 такие строки:

- 1 – идентифицирующие реквизиты с/ф (его номер/дата).

- 2/2а/2б – сведения о продавце (наименование, адрес, реквизиты).

- 3/4 – информация об отправителе/получателе груза.

- 5/5а – реквизиты платежного/отгрузочного документа.

- 6/6а/6б – информация о покупателе (название юрлица, адрес, его ИНН/КПП).

- 7 – обозначение/код используемой валюты.

- 8 – информация о госконтракте (если заключался).

Табличная часть новой формы содержит такие сведения:

- Номер записи / название / код проданного товара.

- Сведения о единице измерения.

- Количество/цена проданного товара.

- Стоимость.

- Наличие/сумма акциза.

- Ставка/сумма НДС.

- Стоимость, включающая НДС.

- Данные страны-изготовителя.

- РНПТ.

- Единица измерения (если прослеживаемая продукция).

- Количество продукции (если она прослеживаемая).

Графы 12/12а/13 подлежат заполнению лишь только в тех случаях, когда реализованный товар относится к категории прослеживаемых.

Что меняется с 1 июля 2017 года

С 1 июля 2017 года надо применять новую форму счета-фактуры. Обновленный бланк дополнен новой строкой, в которой продавцы записывают идентификатор государственного контракта (Постановление Правительства РФ от 25.05.2017 № 625). Более того, обмениваться электронными счетами-фактурами теперь можно только по формату, утвержденному Приказом от 24.03.2016 № ММВ-7-15/155. Подробно мы сообщали об этом в статье «Счет-фактура с 1 июля 2017 года: форма и формат».

Налоговые инспекторы с 1 июля 2017 года не примут счета-фактуры по старой форме и в прежнем формате. Принимайте от контрагентов только новые документы, чтобы не лишиться вычетов по НДС. Также см. «НДС с 1 июля 2017 года: что изменилось».

Организации, которые работают с электронными счетами-фактурами, могут объединить все документы по отгрузке в один универсальный передаточный документ (УПД). Это удобно – можно не только обмениваться электронными УПД с партнерами, но и передавать их в ИФНС. Однако, учитывая, что форма счета-фактуры с 1 июля обновилась, нужно скорректировать и бланк универсального передаточного документа.

Несмотря на утверждение новой формы счета-фактуры (новая графа 8), относительно формы УПД никаких изменений с 1 июля 2017 года не утверждено. ФНС, по всей видимости, еще не успела разработать новую форму бланка УПД. Поэтому для наших читателей мы подготовили бланк нового универсального передаточного документа, который дополнили необходимым реквизитом об идентификаторе государственного контракта. Его (идентификатор) нужно указывать организациям, которые продают товары или выполняют работы по госзаказам и при условии, что такой номер присвоен.

Скачать новую форму УПД для применения с 1 июля 2017 года.

C 1 июля 2017 года выставляйте электронные счета-фактуры только по формату из Приказа № ММВ-7-15/155. Он позволяет выставлять отдельно счет-фактуру или универсальный передаточный документ.

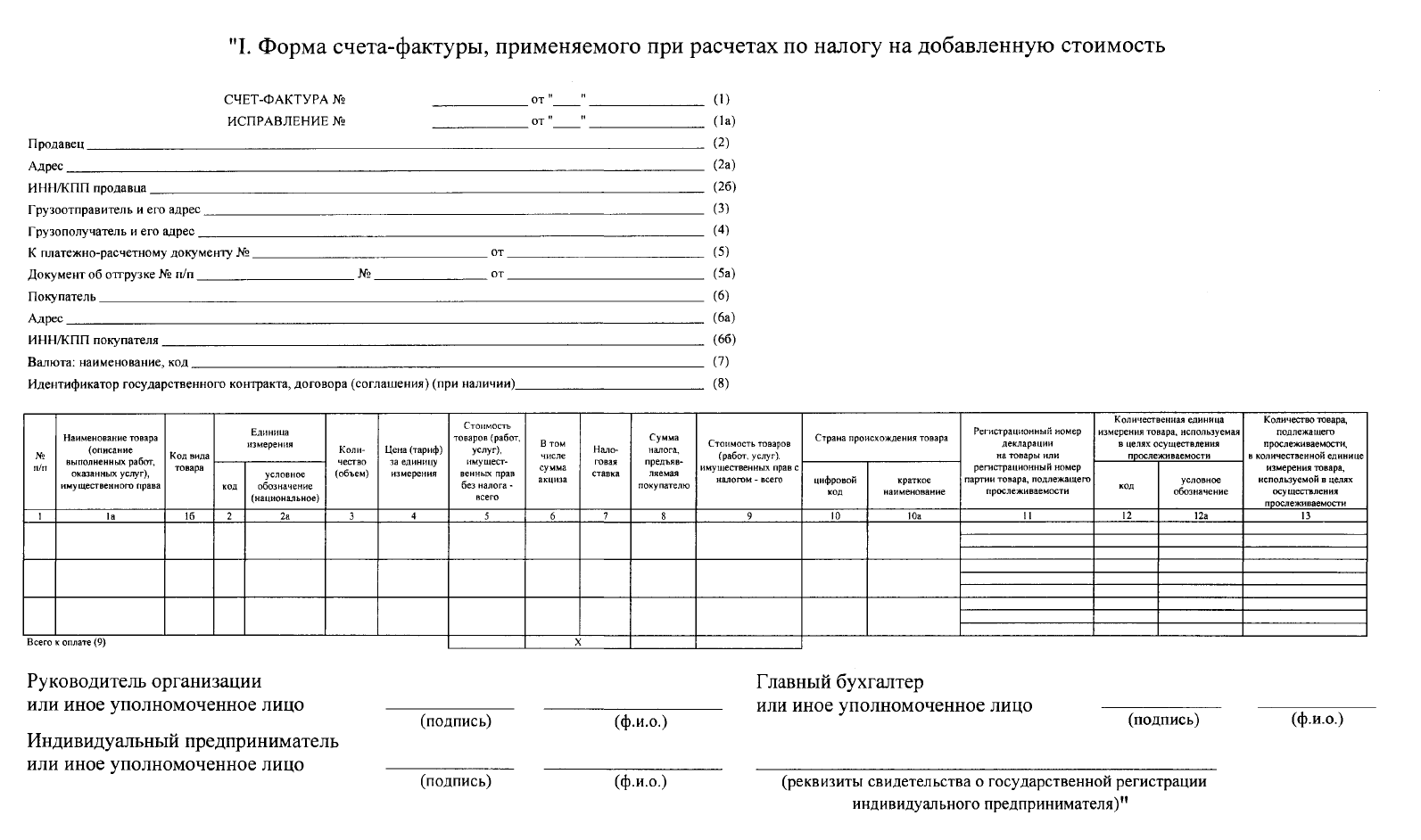

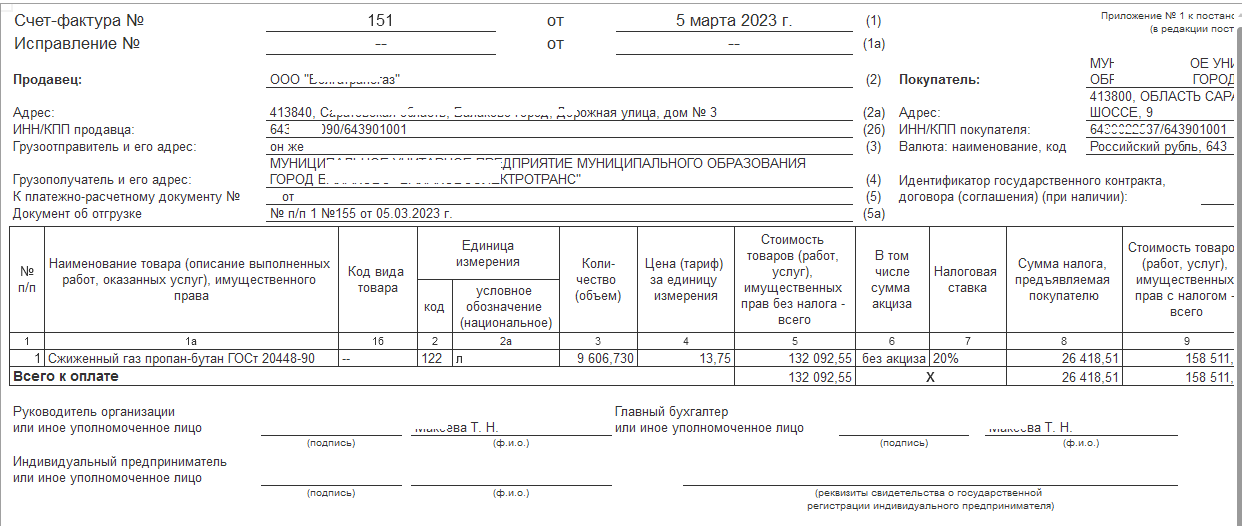

Образец заполнения счета-фактуры

Порядок заполнения счета-фактуры — это основной документ, который используется при выставлении и учете товаров и услуг в организации. Заполнение счета-фактуры должно происходить в строгом соответствии с установленными правилами и требованиями.

Что должно быть указано в счете-фактуре? В счете-фактуре должна быть указана информация о продавце и покупателе, а также о товарах или услугах, по которым производится расчет. Необходимо указать код товара или услуги, их количество, стоимость и налоговую ставку. Также должны быть указаны сроки поставки товаров или оказания услуги.

Образец заполнения счета-фактуры состоит из нескольких строк, в каждой из которых указывается определенная информация. В первой строке счета-фактуры указывается наименование и реквизиты продавца и покупателя. В следующих строках указывается информация о товарах или услугах, их количестве и стоимости.

В последней строке счета-фактуры указывается итоговая сумма счета с учетом всех налогов и скидок. Также в счете-фактуре указывается номер и дата его выставления. Все строки счета-фактуры должны быть пронумерованы и подписаны ответственным лицом.

Сроки выставления и учета счетов-фактур определяются законодательством и могут зависеть от видов товаров или услуг. В общем случае, счет-фактура должна быть выставлена в течение определенного срока после поставки товаров или оказания услуги. Учет счетов-фактур производится в специальном журнале учета, в котором указываются все детали счетов-фактур.

Таким образом, заполнение счета-фактуры требует внимательного соблюдения правил и установленного порядка. Корректное заполнение счета-фактуры позволяет обеспечить правильный учет товаров и услуг и избежать возможных ошибок и проблем в будущем.