Сферы применения

Рассматриваемые понятия относятся к бухгалтерской отчетности, и применяются для отслеживания уровня дохода и расхода на различных этапах развития. Учитывая единые требования в отношении соблюдения стандартов отчетности, бухучет, без сомнения, нужен в каждом деле — в том числе потому, что каждое официально зарегистрированное юридическое лицо обязано платить корректно рассчитанные налоги и взносы. Кроме того, возможность оперировать в работе актуальными показателями, равно как и знание наиболее эффективных финансовых механизмов, таких как факторинг или дебетование счета — это серьезное подспорье для тех, кто собирается построить действительно успешный и прибыльный бизнес. Подобрать вариант решения задач для своего бизнеса предлагает платформа Invorica, где можно получить необходимый финансовый инструмент под конкретную цель – списание дебиторки, увеличение продаж и защита бизнеса, финансирование закупок и т. д. Все возможности будут предоставлены в одном окне, что существенно сэкономит важнейшие ресурсы – время и деньги.

Дебет и кредит простыми словами

Бробанк: раскрывать эти два термина лучше с использованием простой формы изложения. Сложные бухгалтерские речевые обороты не несут для обывателя никакой информационной ценности. Первостепенной обязанностью бухгалтера можно по праву назвать учет товарно-материальных ценностей предприятия.

Любая деятельность связана с приходами и расходами. Предприятие или предприниматель всегда что-то покупает, продает, списывает, берет в аренду или в лизинг, привлекает специалистов, пользуется услугами. При этом каждый товар или услуга рассчитываются в определенных единицах измерения: топлива — в литрах, товары — в штуках, денежные средства — в рублях (иной валюте).

Для нормального функционирования предприятия все эти процессы необходимо подбить в один итог. После этого получается вычислить прибыль и убыток предприятия. Без сведения дебета с кредитом сделать это будет невозможно. Более того, в бухгалтерском учете дебет и кредит — это две основные величины, вокруг которых строиться вся работа бухгалтера.

Кредит и дебет отражаются по принципу двойной записи, которую выводит специалист в бухгалтерском учете. Запись должна содержать всего две основные колонки: приходную и расходную.

По современным правилам учета используется следующая схема:

- Дебет — приходные операции предприятия.

- Кредит — расходные операции предприятия.

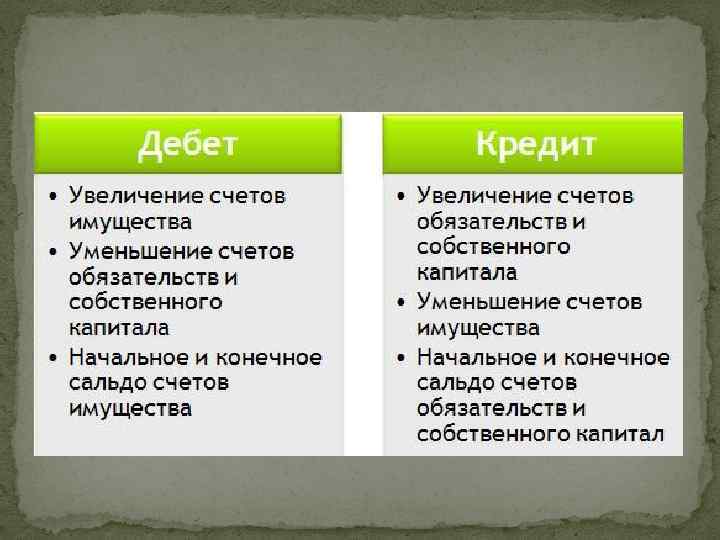

Что такое дебет

Ключевое значение здесь имеет наименование счета. В бухгалтерском учете принято различать три вида счетов: активные,пассивные, активно-пассивные. Под активными счетами предприятия подразумевается размещение средств (покупка активов), для последующего получения прибыли.

Яркими примерами операций по активным счетам считается приобретение недвижимости с целью его продажи по большей стоимости, либо инвестирование в какой-либо проект.

По пассивным счетам отражается привлечение средств предприятием. Примером операции по пассивному счету является оформление банковской ссуды или кредита. В этом случае предприятие запускает средства в оборот для получения прибыли, но с последующей оплатой обязательств.

Следовательно, по активному счету дебет всегда отражает приход средств. Предприятие получает прибыль за счет размещения собственных средств или активов, с последующим погашением текущих расходов. То есть по активным счетам дебет всегда означает приход денежной массы.

И наоборот, по пассивному счету дебет всегда подразумевает расход средств. Если по пассивному счету происходит увеличение дебета, то речь идет об уменьшении собственных средств организации.

Несколько примеров:

- Предприятие в лизинг выдало оборудование контрагенту — активный счет, по которому дебет подразумевает приход денежной массы.

- Предприятие берет в лизинг оборудование — пассивный счет, по которому дебет означает расход средств.

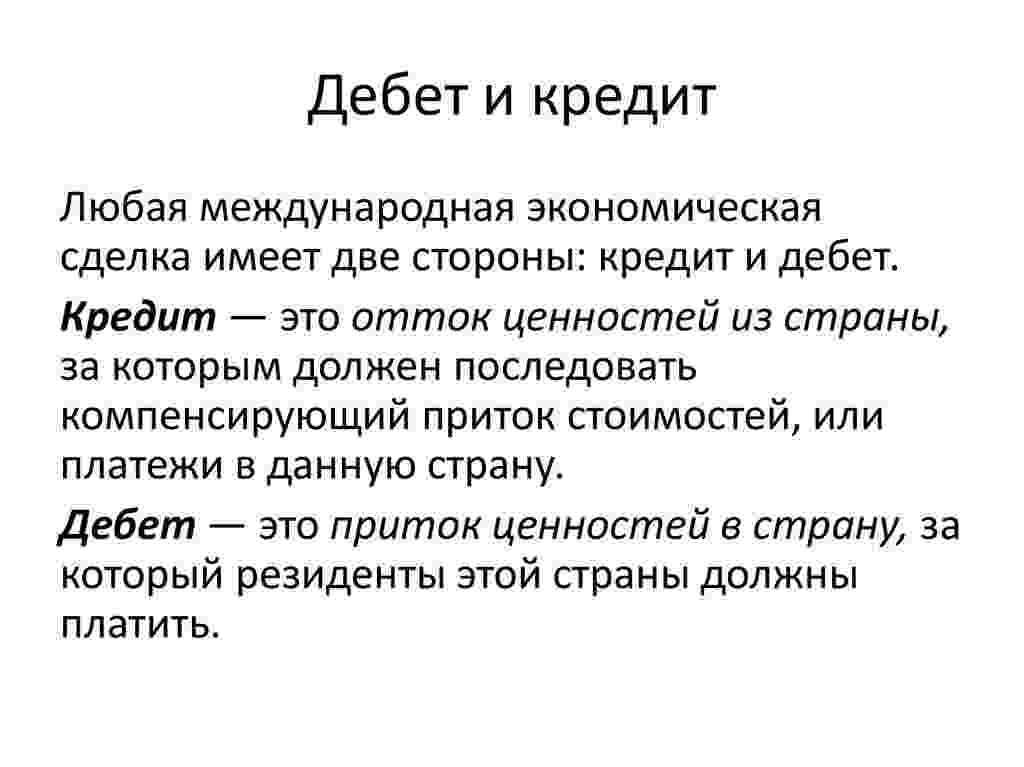

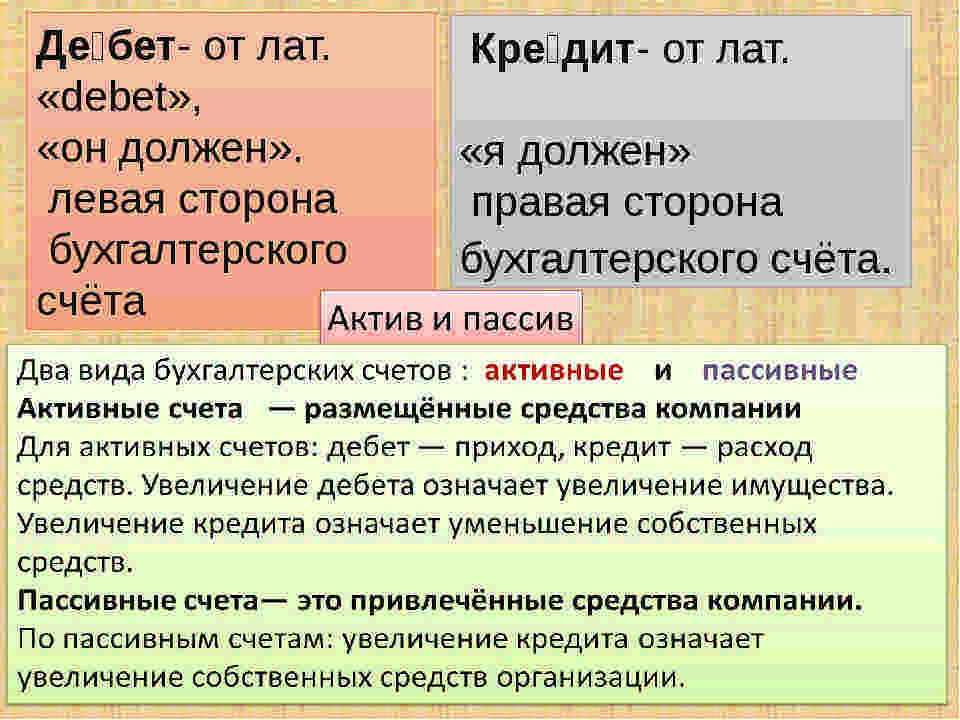

Изначально термин происходит от латинского “debitum”, что означает “задолженность” или “долг”. Отсюда и возникает знакомый многим сложный термин “дебиторская задолженность”. Следовательно, толкования у данного понятия нет. Дебет может подразумевать как расход, так и приход денежной массы. Все зависит от того, по какому счету проводится операция.

Что такое кредит

Правильное употребление термина — крЕдит, с постановкой ударения на первый слог. Это правая сторона бухгалтерского учета, которая также имеет сложную и неоднородную структуру. Происходит от латинского понятия “credit”, которое прямо переводится, как “верить” или “доверять”. Отсюда пошло использование расхожего термина “кредит доверия”.

При этом чаще всего термин используется для обозначения размера обязательств предприятия. Кредиторская задолженность — это масса обязательств компании, которую она должна выполнить перед контрагентами (это то, что должны мы, а не нам)

Но опять же, важно установить наименование операции

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

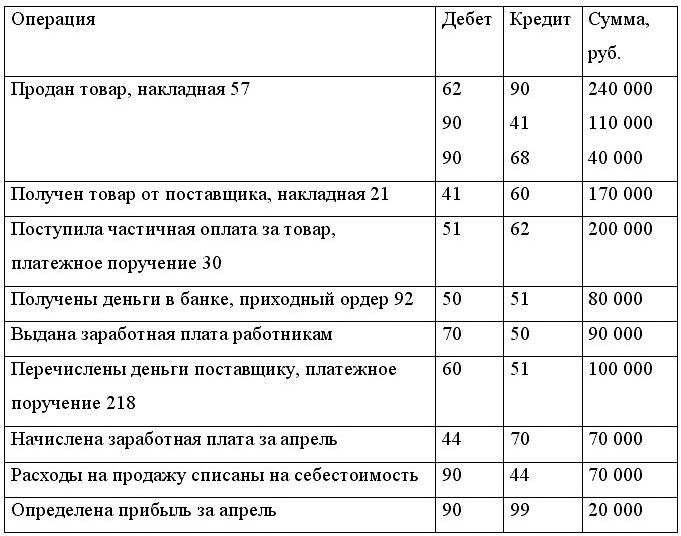

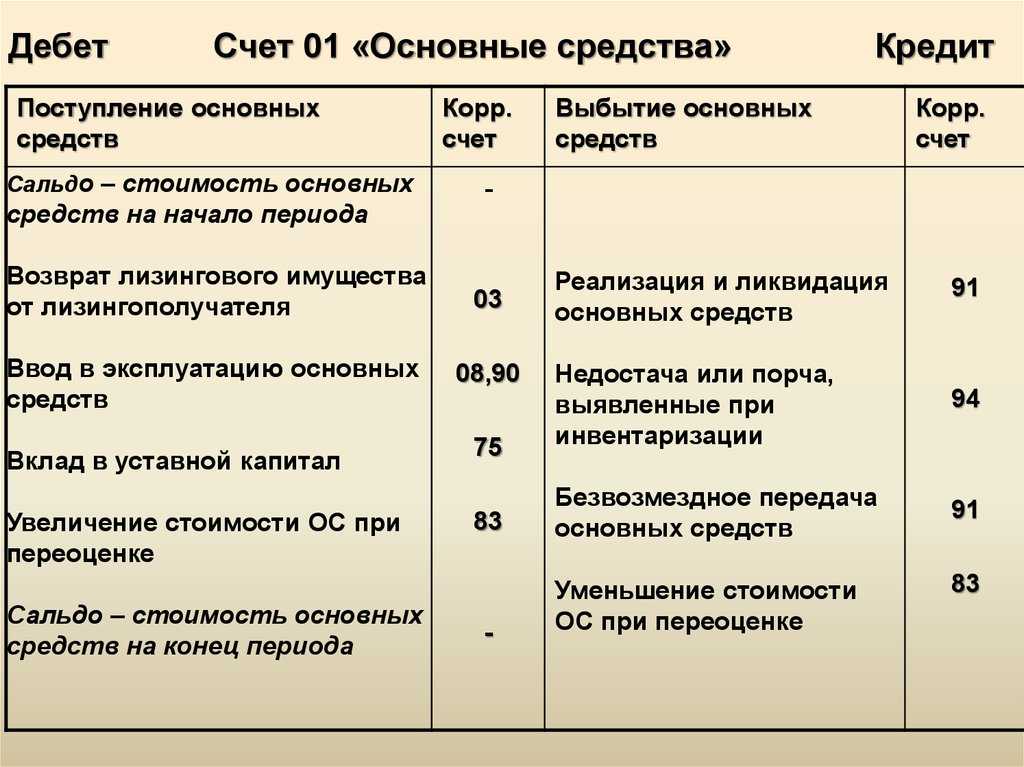

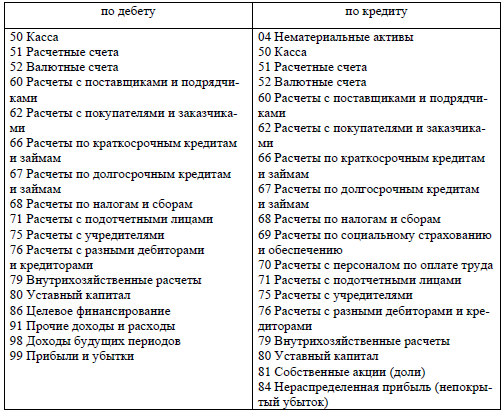

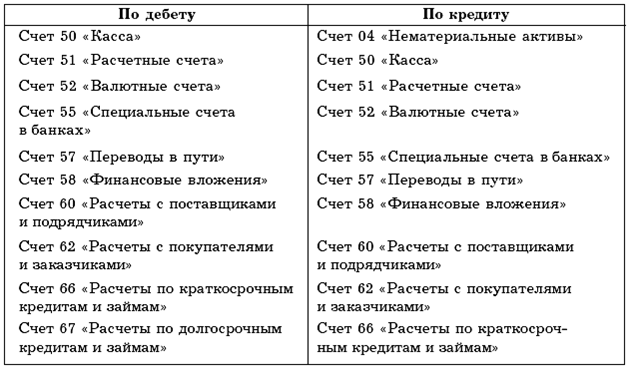

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

Что такое бухгалтерские проводки и где их составляют

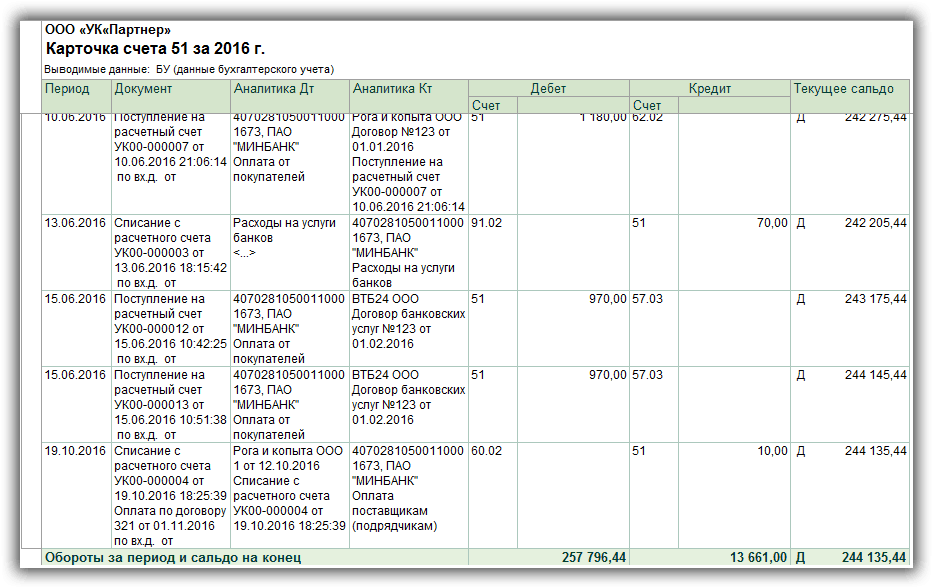

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

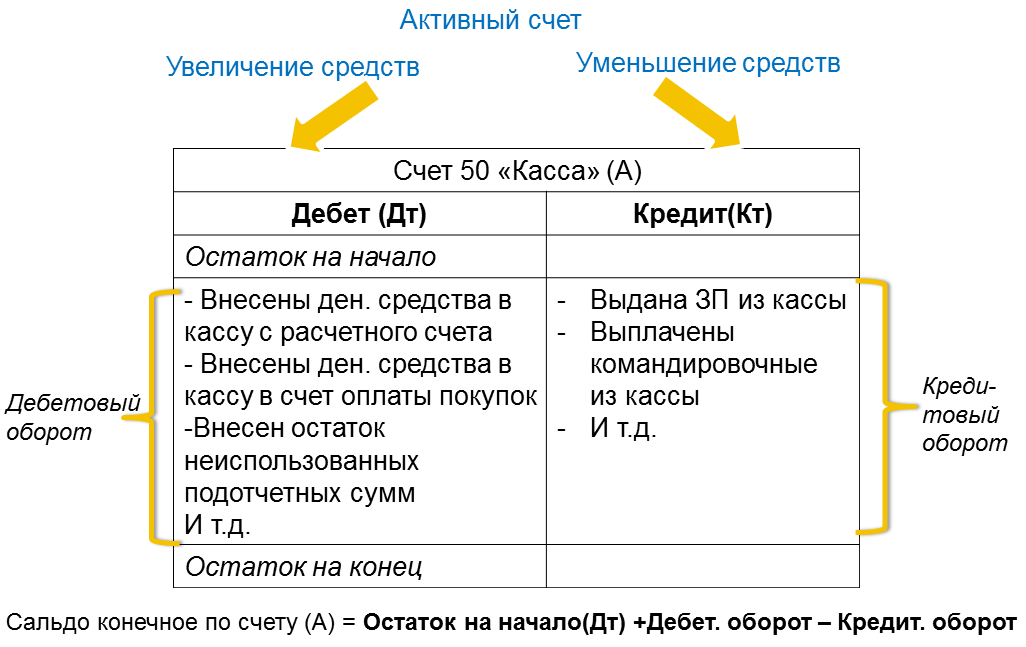

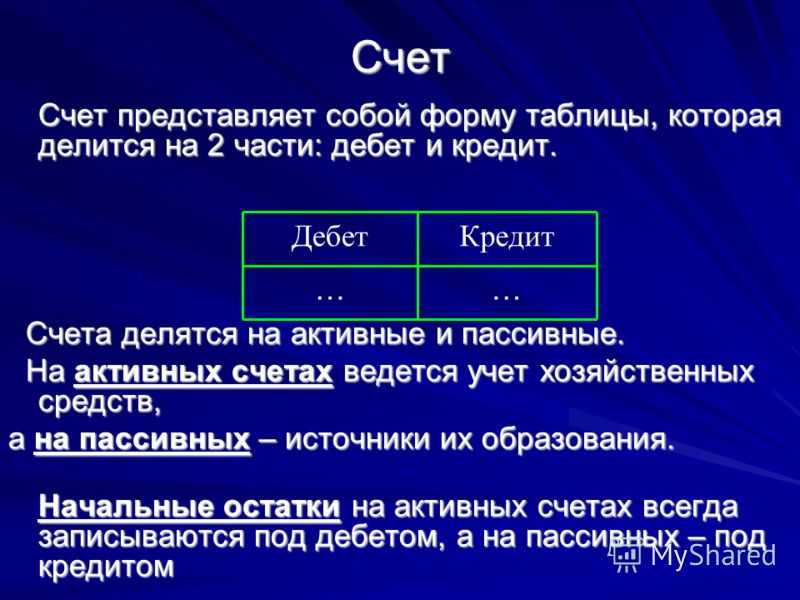

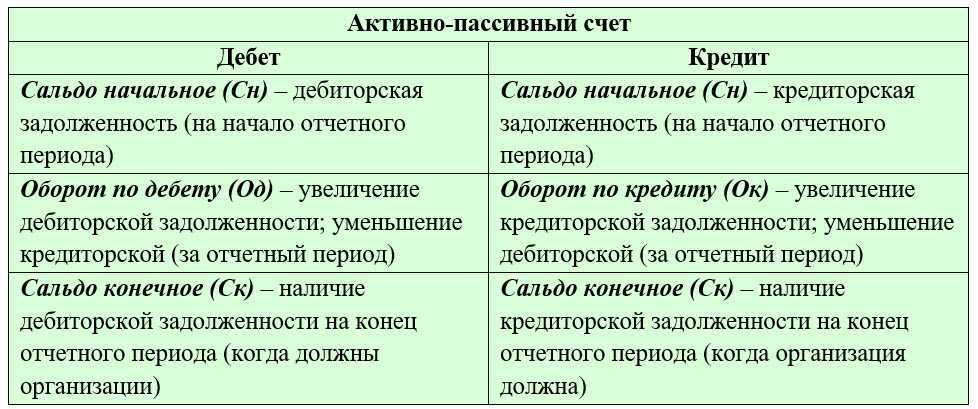

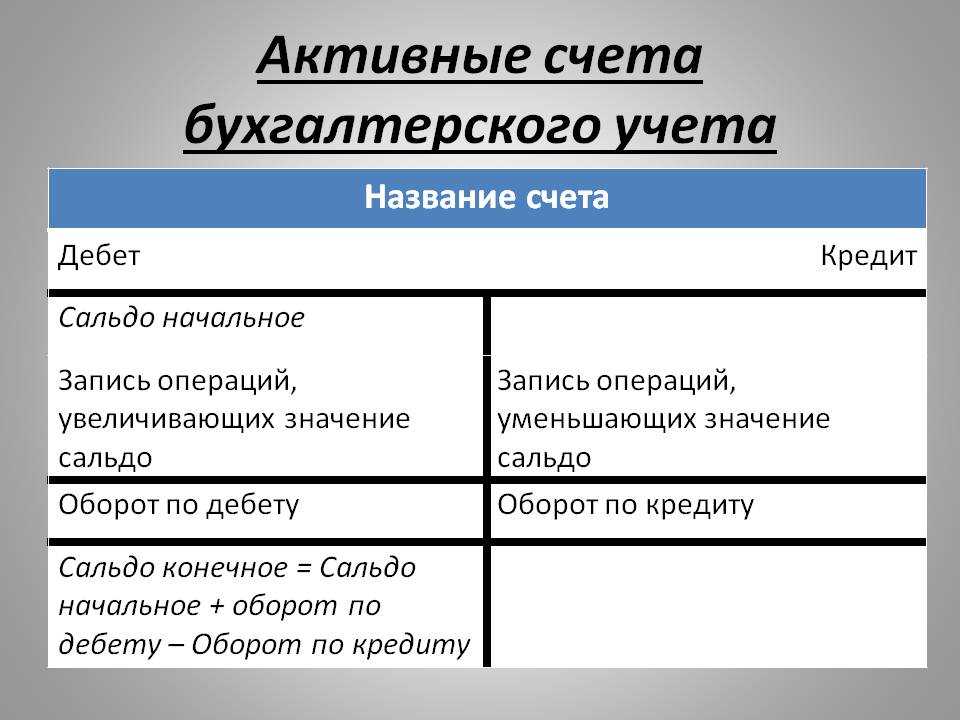

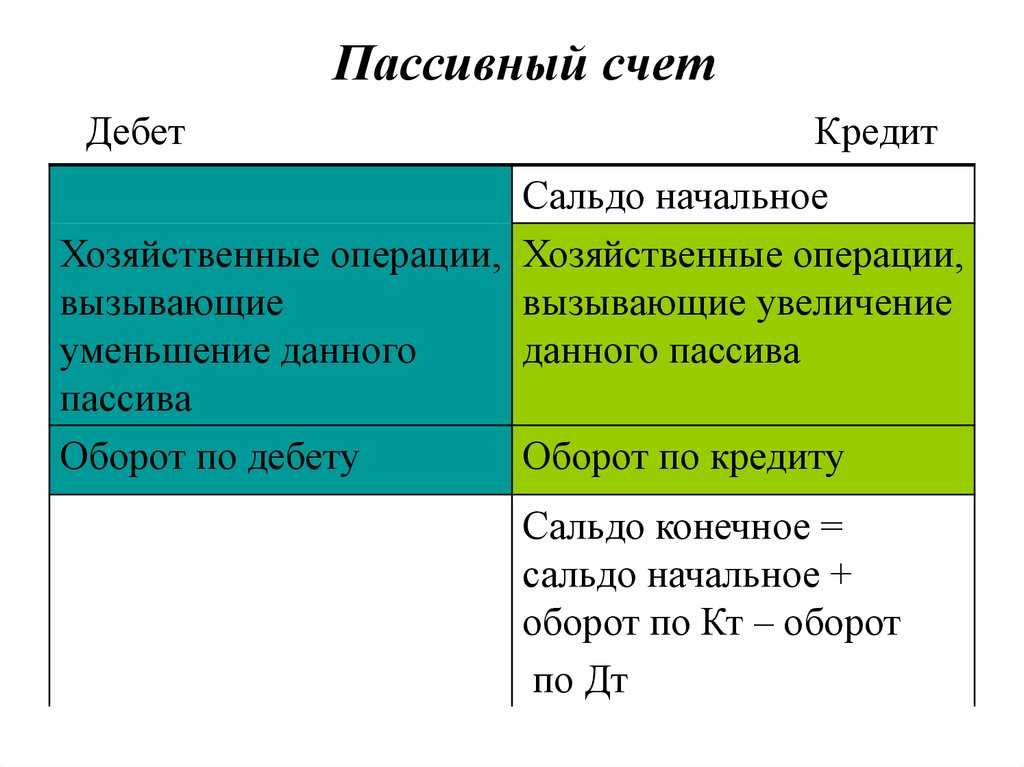

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Фрагмент бухгалтерского счёта с тремя хозяйственными операциямиСкриншот: курс Skillbox «Профессия Финансовый менеджер»

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

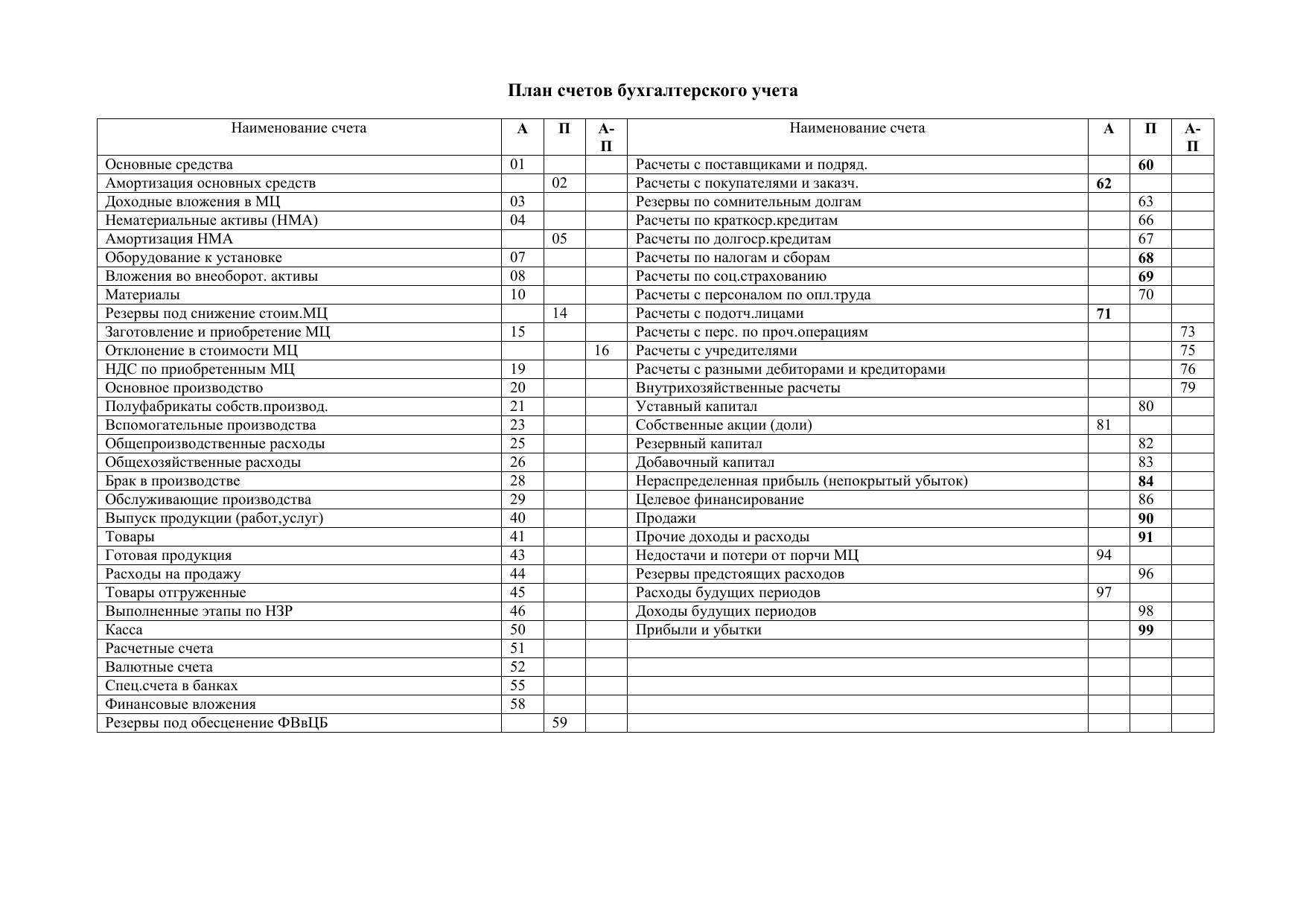

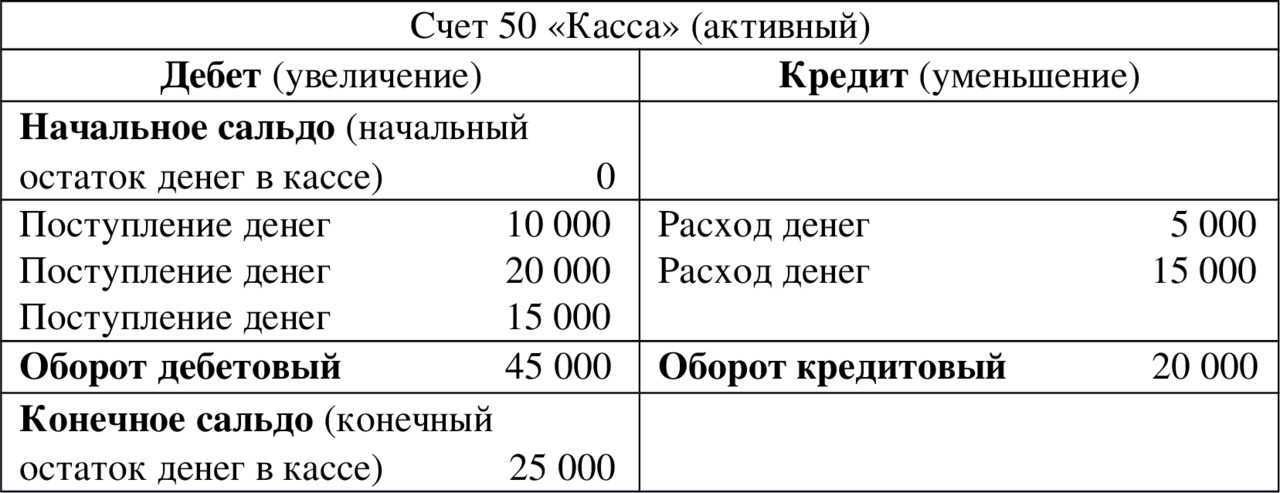

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные , где зафиксирована операция.

Фрагмент журнала учёта хозяйственных операций. Бухгалтерской проводкой называют информацию в трёх столбцах: «Дт», «Кт» и «Сумма»Инфографика: Майя Мальгина для Skillbox Media

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

|

Дебет |

Кредит |

|

5000 |

2000 |

Расчетный счет (счет 51):

|

Дебет |

Кредит |

|

2000 |

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

|

Дебет |

Кредит |

|

2000 |

1000 |

Заказчик (счет 62):

|

Дебет |

Кредит |

|

1000 |

4000 |

Склад (счет 41):

|

Дебет |

Кредит |

|

4000 |

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Особенности ведения счетов: инструкция для чайников

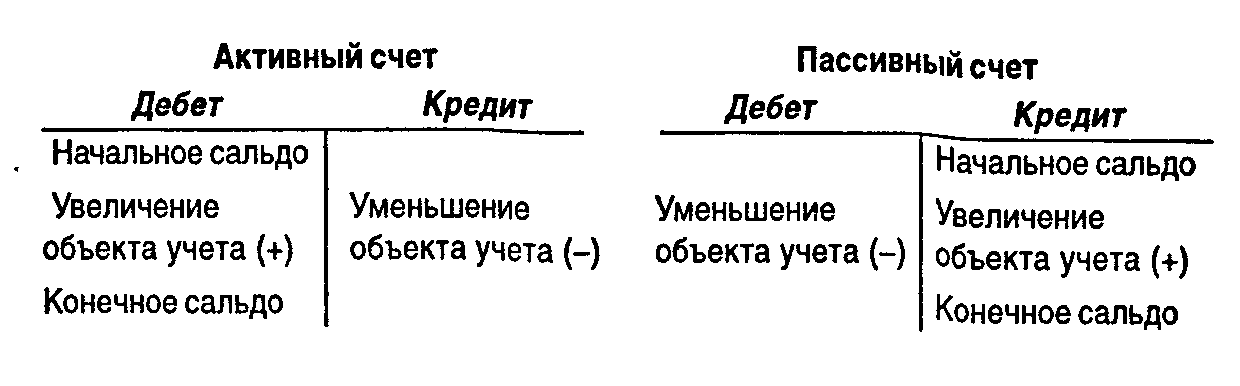

Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

- Активные. Такие счета включают активы организации. С их помощью фиксируется прибытие средств. Из данных счетов можно вычленить сведения о наличии денег на предприятии и их списании. Активные счета, в свою очередь, подразделяются еще на несколько категорий: для учета имущества компании, денежных средств, убытки общехозяйственного характера. Они включают в себя и дебет, и кредит. Первый, в данном случае, отображает поступление денег в кассу, пополнение материалов на складах, наличие задолженностей перед предприятием у других фирм. Кредит отображает уменьшение материальных объектов и средств.

- Пассивные. Рассматриваемые счета предназначаются для отображения источников средств компании, а также задолженностей и финансовых обязанностей перед надзорными структурами. Они подразделяются на категории: «НДС», «Расчеты с поставщиками». Колонка с дебетом фиксирует сокращение капитала, налоговые отчисления, выплаты заработной платы. Колонка с кредитом отображает приход средств, возврат долгов от дебиторов. К кредиту также относится повышение прибыльности при деятельности предприятия.

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход

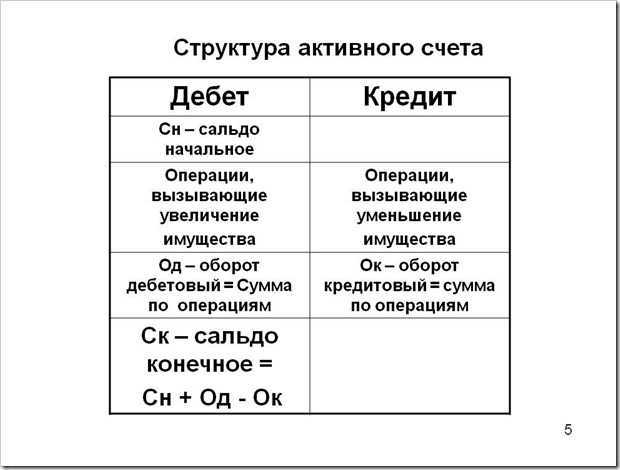

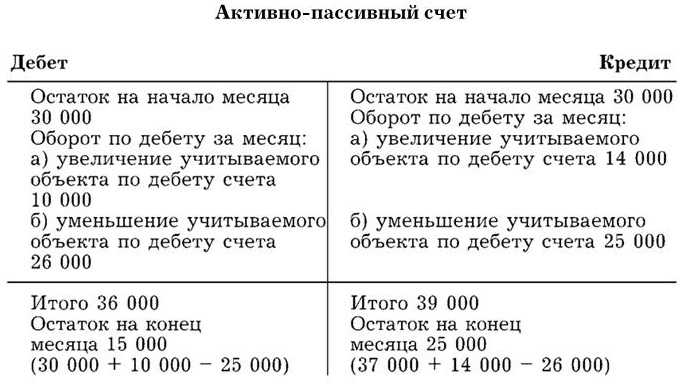

Сведение дебета с кредитом и выявление результата

Отметим, что изначально по счету может быть или не быть остатка, и если он есть, то он также используется при исчислении конечного сальдо. Сведение дебита и кредита с выведением конечного сальдо осуществляется по простой математической формуле, которая может быть представлена в следующем виде:

С-до кон. = С-до нач. + Увеличение – Уменьшение

Выведем формулу расчета итогового результата по активным и пассивным счетам. Она может быть следующего вида:

| Счета | Формула |

| Активные счета | С-до кон. (Д-т) = С-до нач. (Д-т) + Д-т – К-т |

| Пассивные счета | С-до кон. (К-т) = С-до нач. (К-т) + К-т – Д-т |

Выведение конечного сальдо – это не просто осуществление математического расчета итоговой суммы. Конечное сальдо – это определенное утверждение, свидетельствующее о фиксации результата, к примеру, “на конец месяца сумма денежных средств на банковском расчетном счете составила 1 млн. рублей”.

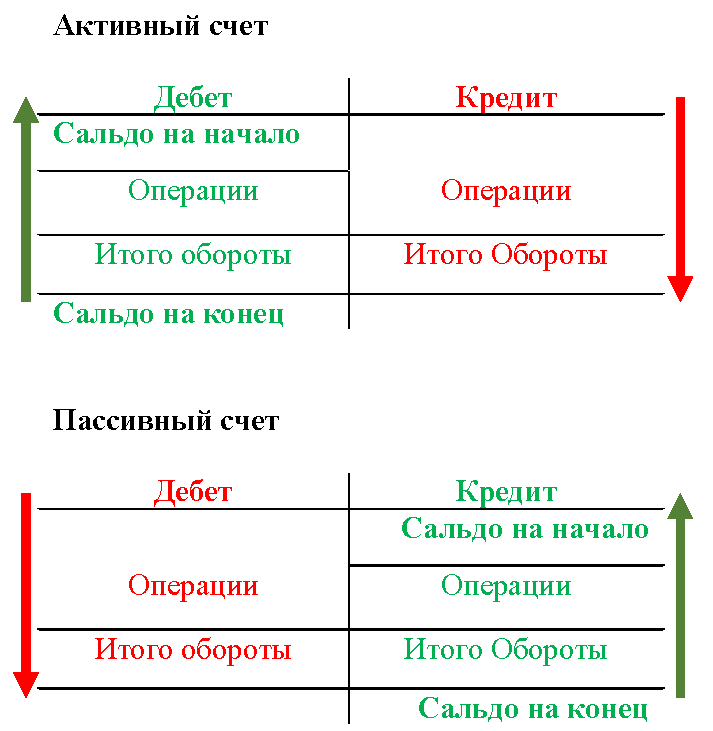

“Самолетик” – простая форма расчета сальдо

Практически каждый бухгалтер знает, о чем идет речь, когда говорят о “самолетике” для расчета сальдо по счету. Это простое разговорное название схемы, которая используется для определения итогового значения по счету. Схематично “самолетик” по счету можно изобразить в таком виде:

для активного счета

| Дебет | Кредит |

| Сальдо нач. | |

| Поступление | Списание |

| Сальдо кон. |

для пассивного счета

| Дебет | Кредит |

| Сальдо нач. | |

| Списание | Поступление |

| Сальдо кон. |

Подставив значения в данный “самолетик” и использовав математические формулы, представленные выше, можно рассчитать конечное сальдо по каждому счету.

Как определить дебет и кредит счета

Чтобы определить, где дебет и кредит счета при проведении какой-либо операции, необходимо проанализировать, что именно отражает это действие.

Если оно подразумевает приумножение имущества компании, а также дебиторскую задолженность со стороны иных лиц, то эта сумма должна быть отнесена на дебет определенного счета. При этом дебиторская задолженность – это то, что нам должны.

Если действие подразумевает приумножение обязательств компании или увеличение ее уставного (складочного) капитала, то оно отображается по кредиту счета, и выступает в роли кредиторской задолженности. При этом кредиторская задолженность – это то, что мы должны.

Для более полного понимания и определения дебета и кредита счета всегда нужно помнить, что дебет находится по левую сторону, а кредит – по правую сторону счета. О том, куда именно надлежит отнести сумму по операции, следует понимать, что она одновременно будет отражена на двух счетах – по дебету одного и кредиту другого. При проведении одной операции может наблюдаться сразу два действия в двух вариантах:

- рост имущества компании и снижение обязательств;

- снижение имущества компании и рост обязательств.

Необходимо отметить, что это не единственные варианты, когда активный счет соотносится в корреспонденции с пассивным. На практике встречаются и другие проводки, к примеру, они могут формироваться из двух активных счетов – это подчиняется операции, фиксируемой в учете.

Общее представление: дебетовая структура

Традиционная форма бухучета представляет собой две колонки. В левой части отображаются операции, увеличивающие суммарную стоимость активов — показатель позволяет оценить размер финансовых обязательств, возникающих перед организацией у сторонних контрагентов. По сути, здесь фиксируются поступления наличных и безналичных средств, хранящихся в кассе или на банковском балансе предприятия.

Структурные элементы

Активные счета состоят из нескольких категорий, дифференцирование которых способствует систематизации взаиморасчетов, совершаемых в рамках осуществления хозяйственной деятельности. В качестве основного критерия классификации используются источники накопления данных, благодаря чему становится возможным выделение нескольких разделов.

Внеоборотные фонды

Статья, отражающая информацию о текущих активах юридического лица, формирующих объем основных средств. К этой группе относятся только нематериальные элементы, а также различные виды операций, совершение которых не связано с использованием собственного оборота.

Finance accounts receivable

Insure non-payment risks

Finance purchases

To finance foreign trade activities

All solutions

Факторинг без регресса

Покупка до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Факторинг с регрессом

Финансирование до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Скрытый факторинг

Финансирование до 90%

До 120 дней

Любые дебиторы по всей стране

От 12% годовых

Узнать подробнее

Факторинг госконтрактов

Финансирование до 70%

До 365 дней

госконтракты по 223-ФЗ и 44-ФЗ

От 11% годовых

Узнать подробнее

Импортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные поставщики

От 1% с поставки

Узнать подробнее

Экспортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные дебиторы

От 1% с поставки

Узнать подробнее

Агентский факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покрытие кредитных рисков

Покрытие риска до 100%

До 180 дней

Любые дебиторы по всей стране

От 0,5% с поставки

Узнать подробнее

Закупочный факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Производственные резервы

Сегмент, посвященный учету инструментов, задействованных в реализации процессов изготовления товаров для последующей реализации. Под фактической стоимостью в данном случае подразумевается совокупность расходов, связанных с закупкой, перевозкой и хранением на складах организации.

Издержки производства

Раздел для затрат, возникающих в связи с непосредственной деятельностью субъекта. Стоит подчеркнуть, что сюда не включают траты, касающиеся продажи продукции. Расходные статьи подразделяются на прямые и косвенные. В первую группу относят взаиморасчеты с сотрудниками, стоимость приобретения материалов и сырья, плату за коммунальные услуги и т. д. Ко второй — относятся целевые потери, возникновение которых связано с повышением эффективности работы компании, включая улучшение имеющихся мощностей или обновление используемого штатным персоналом оборудования.

Финансовые ресурсы

Раздел, содержащий сведения о денежных средствах, принадлежащих предприятию, хранящихся на банковском балансе или в кассе — в виде наличности. Сюда же включают данные о действующих платежных поручениях, векселях, облигациях, акциях и иных ценных бумагах.

Основные различия

Специфика ведения бухгалтерского учета предполагает деление на активные и пассивные счета, характеристика которых определяет разницу регистрации совершаемых операций. В случае с дебетом поступления относятся к первой категории, а расходы — ко второй, тогда как для кредита предусмотрен обратный порядок.

Проводки, применяемые бухгалтерией, оформляются методом двойной записи, наглядно демонстрирующим движение средств. Таким образом, в левой колонке отражаются приход (Дт), а в правой — расходы организации (Кт). Правила предусматривают обязательную фиксацию всех транзакций, причем для отображения одновременно используются оба раздела. Грамотное разнесение позволяет отслеживать текущее экономическое состояние, анализировать отчетные периоды и формировать прогнозы в кратко- и долгосрочной перспективе.

Если объяснять, что такое дебет и кредит в бухгалтерии, простыми словами — это счета, демонстрирующие увеличение или уменьшение активов организации соответственно. Первая часть показывает сокращение объема обязательств перед другими субъектами, тогда как вторая — отражает их рост, определяющий повышение финансовой нагрузки.