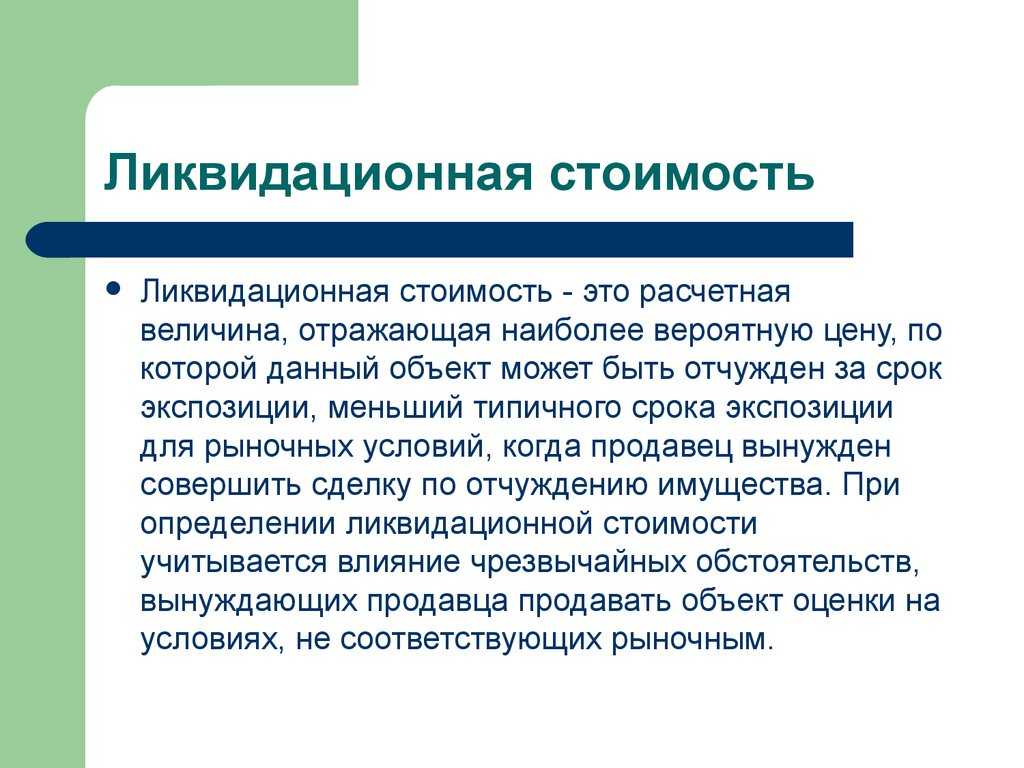

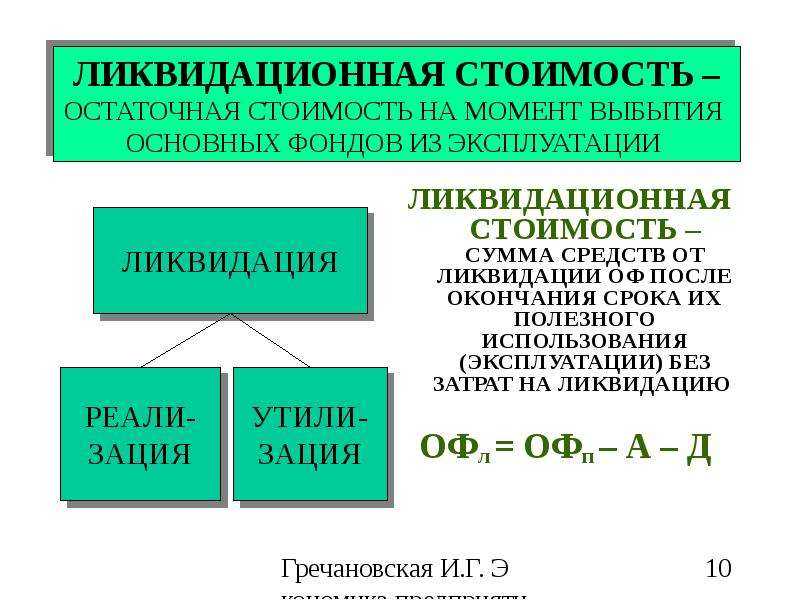

Что такое ликвидационная стоимость

ЛС – максимальное количество денег, которое предприятие может получить от продажи своих активов за определенный срок. Такая оценка существенно ниже рыночной и обусловлена временным дефицитом.

Реальная продажа активов по такой цене для владельца невыгодна и возможна только в тех случаях, когда предприятие на грани банкротства или уже переходит этот рубикон.

Значение корректирующего коэффициента находится в рамках от 10 до 50%, то есть имущество может зависеть от сопутствующих факторов, в числе которых:

- Ситуация на рынке;

- Состояние имущества;

- Сроки;

- Ликвидность имущества.

Понятно, что оргтехника или недвижимость – имеет свой спрос на рынке, проблем с их продажей не возникнет, а узкоспециализированная поточная линия, несмотря на высокую оценку – товар низколиквидный и продаваться может годами.

Зачастую ЛС «путают» с остаточной или первоначальной, что в корне неверно, потому что:

- Первоначальной стоимостью является оценка имущества при принятии на баланс компании;

- Остаточной стоимостью называется разница значений между первоначальной оценкой и накопленной амортизацией.

Несмотря на схожесть остаточной и ликвидационной стоимостей – это разные понятия, главным различием которых выступают ограничение по времени и неблагоприятные обстоятельства.

Как рассчитывается ЛС

Прежде чем получить высчитанные заветные цифры, необходимо пройти ряд этапов.

- Проанализировать данные бухгалтерского учета. Именно на их основе делается окончательный вывод касательно балансового оценивания имущества, а также производится ревизия активов. На этой же стадии оценивается ЛС, за которую имущество может быть продано. В классической схеме для этого применяется сравнительный метод, который позволяет провести отдельную оценку по всем активам.

- Формирование расходной величины, которую предприятию придется выплатить в ходе реализации или уничтожения объектов. Именно на этой фазе обосновывается экономическая выгода, связанная с продажей активов. Если процедуры будут выполнены с максимальной выгодой, можно вести речь о переходе к следующему этапу – разработке графика.

- Формирование общей схемы ликвидации в отношении отдельно каждой группы. Но стоит помнить о том, что активы, которые реализуются с особым трудом, требуют больших затрат временного ресурса, который ценен для каждой фирмы.

- Расчет возможной скидки для отдельных групп активов на основании статистических и прочих данных.

- Организация мероприятий, связанных с реализацией активной части.

Факторы и нюансы в оценке

Для расчета ЛС нужно учитывать некоторые нюансы

В качестве фактора, оказывающего серьезное воздействие на рассматриваемый показатель, можно отменить желательный срок реализации актива. Во многих ситуациях его длительность пребывает в прямой пропорциональности выставляемой стоимости объектов, которые предприятие продает.

Немаловажную роль играет и показатель, который зависит от характеристики активов. Например, для недвижимости определяется материал изготовления, расположение, возраст. Для автомобиля – пробег, цвет, год выпуска, марка.

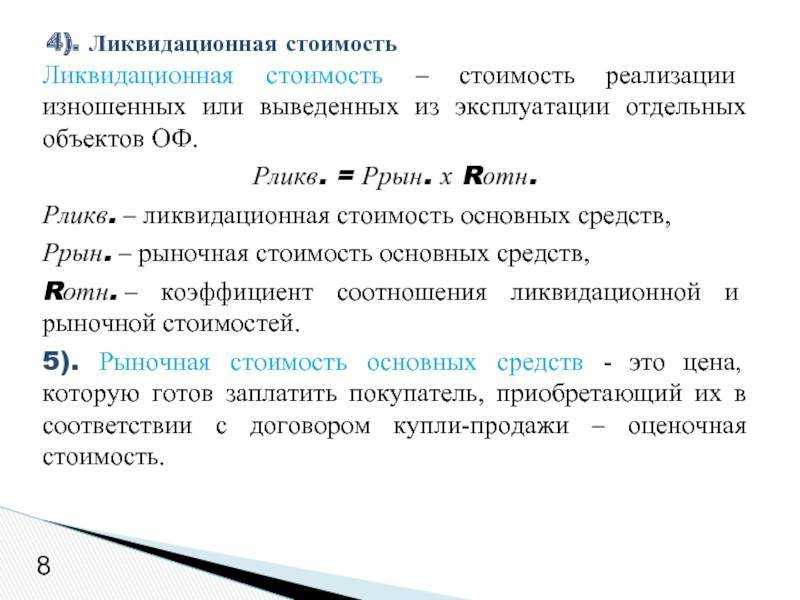

Есть и внешние параметры, требующие особого внимания – уровень спроса и колебания в предложении. В процессе детального исчисления такого параметра, как ликвидационная стоимость объекта, в расчет может браться остаточный параметр. Речь идет о величине, равной первостепенной цене актива, уменьшенной на степень, в которой объект износился.

Кризисный фактор

Этот фактор также оказывает влияние на состояние ликвидационной стоимости и ее конечный показатель. Дело в том, что во время кризиса многие предприятия банкротятся и ликвидируются, а это означает формирование большого предложения активов на рынке.

Соответственно – их стоимость снижается, и общая ликвидационная цена фирмы также идет на спад.

Каким образом осуществляется переход от рыночной цены к ликвидационной?

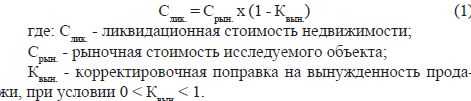

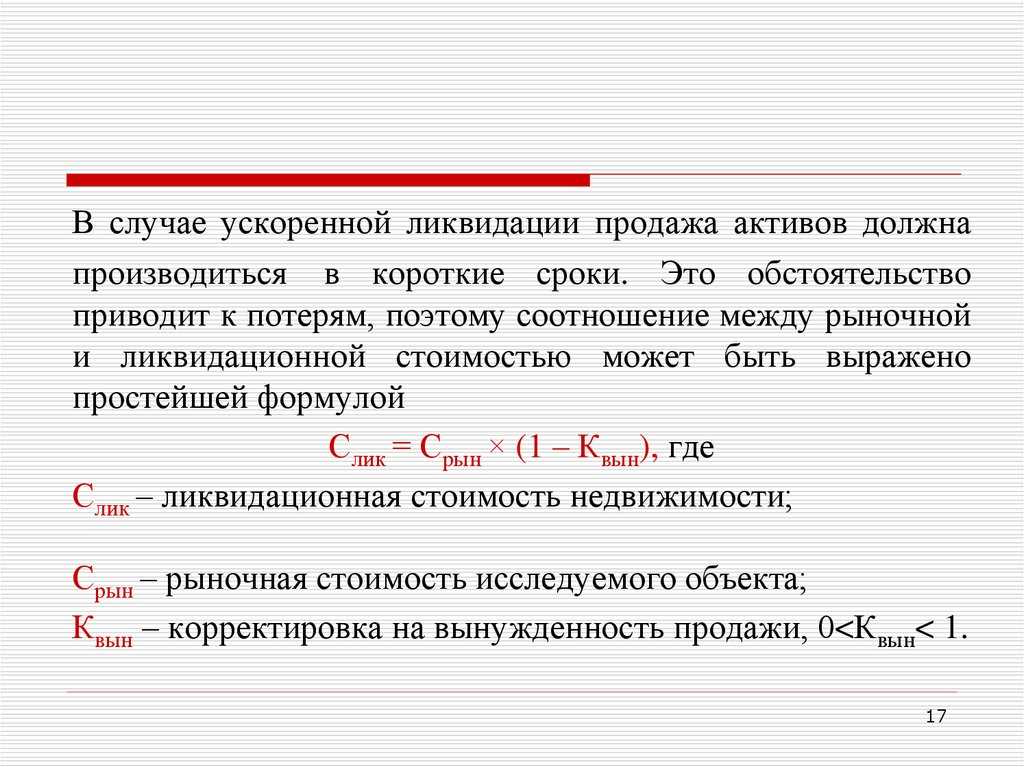

При расчете, в частности ликвидационном, возникает вопрос о том, как меняется цена товара или объекта недвижимости и переходит от рыночной цены. Ликвидационная стоимость основывается на сравнительном подходе, который предполагает статистическое моделирование. Этот метод может быть ограничен по одной причине: трудность доступности информации в условиях скорейшей реализации. Косвенный – это способ, который позволяет прямо сопоставить 2 типа стоимости. В данном случае ликвидационная прямо зависит от рыночной.

При расчете, в частности ликвидационном, возникает вопрос о том, как меняется цена товара или объекта недвижимости и переходит от рыночной цены. Ликвидационная стоимость основывается на сравнительном подходе, который предполагает статистическое моделирование. Этот метод может быть ограничен по одной причине: трудность доступности информации в условиях скорейшей реализации. Косвенный – это способ, который позволяет прямо сопоставить 2 типа стоимости. В данном случае ликвидационная прямо зависит от рыночной.

Важно также знать, как происходит определение скидки на вынужденную продажу. Для этого вначале сравнивают цену товара в обычных условиях, а затем в сжатый срок

Экспертный метод – самый известный. Он популярен по причине ограниченности информации. Если имеется факт вынужденной продажи, скидка может составлять до 50 %. Однако она также зависит от условий ликвидации. Важно провести анализ ликвидационной стоимости объекта оценки, чтобы быстрее продать имущество, заблаговременно принять решение о цене объектов в процессе ликвидации организации. При этом проводится анализ финансового состояния. В конечном итоге принимается решение относительно порядка и сроков проведения торгов.

Если предприятие покупает активы по заниженной цене, несомненно, это приносит выгоду. У владельцев могут быть планы по их реализации в дальнейшем. Возможно, активы будут проданы по стандартной стоимости и, таким образом, сформируется прибыль. Для того чтобы правильно провести ликвидацию, необходимо привлечь специалистов, которые смогут рассчитать ликвидационную цену в максимально короткий период.

Зачем считать стоимость бизнеса?

Часто стоимость бизнеса считают, если есть планы по продаже, покупке или консолидации двух или более бизнесов. Реже — при ликвидации и банкротстве. Подобная задача может возникнуть перед владельцем или менеджментом и в других целях. Например, если необходимо:

- оценить максимальный потенциал компании в рамках планируемого привлечения кредита;

- выяснить позиции компании среди конкурентов для разработки долгосрочной стратегии развития;

- выяснить наличие оснований для выполнения условных обязательств компании перед менеджментом, например, выплат в рамках опционов, варрантов и т.д.

Поставленные цели предопределяют подход в оценке стоимости компании и методику расчета. В нашем случае цель определена — это продажа.

Оценка НМА: Доверьте защиту своих активов профессионалам

Ликвидационная стоимость объекта оценки может быть рассчитана прямым или косвенным методом.

Прямой метод основывается на сравнительном подходе и может осуществляться или путем прямого сравнения с аналогами, или через статистическое моделирование (корреляционно-регрессионный анализ). Однако, данный метод обладает ограниченной применимостью в российских условиях ввиду недостаточности и труднодоступности информационной базы по ценам сделок в условиях вынужденной продажи (в т.ч. конкурсного производства).

Косвенный метод выражается в расчете ликвидационной стоимости объекта относительно его рыночной стоимости. Он осуществляется в три этапа: расчет рыночной стоимости объекта, расчет скидки на вынужденный характер продажи объекта, расчет ликвидационной стоимости объекта. В рамках данной работы нами использовался этот вариант.

Основная трудность в этом случае заключается в расчете скидки на вынужденный характер продажи. Фактор вынужденности продажи состоит из системы факторов более низкого уровня:

- 1. Развитие рынка – один из важнейших факторов, характеризующих уровень ликвидности объекта;

- 2. Срок экспозиции – важнейший фактор, отражающий снижение возможной цены при уменьшении необходимого срока продажи;

- 3. Общая инвестиционная привлекательность объекта;

- 4. Абсолютная величина рыночной стоимости объекта;

- 5. Конъюнктура рынка на дату продажи объекта;

- 6. Уровень маркетинга.

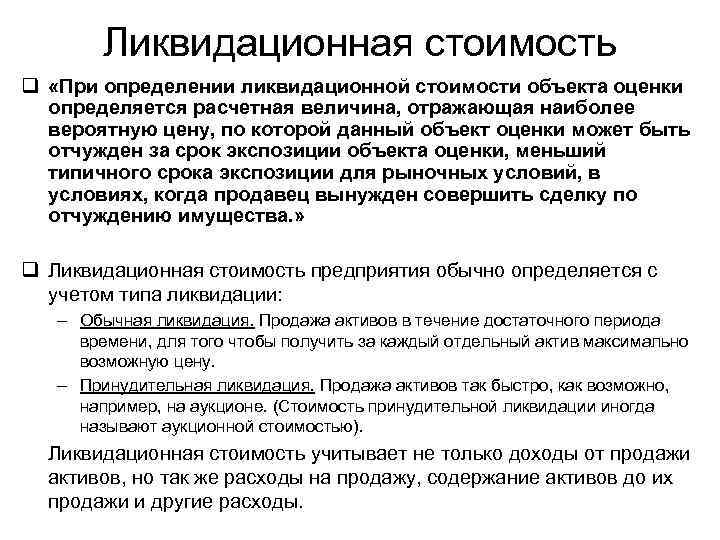

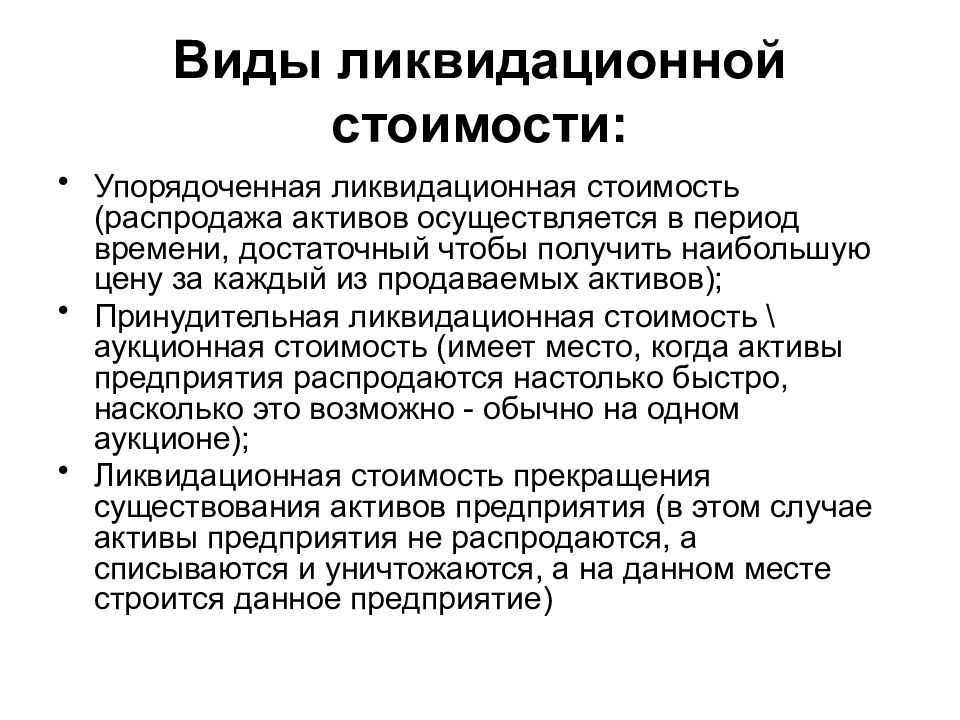

Ликвидационная стоимость, в свою очередь, подразделяется на:

- — упорядоченную ликвидационную стоимость, где распродажа активов осуществляется в течение разумного периода, с тем, чтобы можно было получить высокие цены продажи активов;

- — принудительную ликвидационную стоимость, где активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

- — ликвидационную стоимость прекращения существования активов предприятия, где активы предприятия не продаются, а списываются и уничтожаются, а на данном месте строится новое, прогрессивное предприятие, дающее значительный экономический или социальный эффект.

В рамках исполнительного производства мы определяем, исходя из крайне ограниченного срока экспозиции (времени, в течение которого объект оценки должен находится на рынке, для того, чтобы быть проданным) этого имущества, принудительную ликвидационную стоимость.

Срок реализации арестованного имущества определен в ст. 54 Федерального закона РФ «Об исполнительном производстве» №119-ФЗ от 21 июля 1997 г. — два месяца со дня наложения ареста.

Из приведенных понятий можно сделать вывод о том, что основным фактором, который влияет на величину ликвидационной стоимости и отличающий ее от рыночной, является фактор вынужденности продажи, что характерно для нерыночных условий продажи имущества.

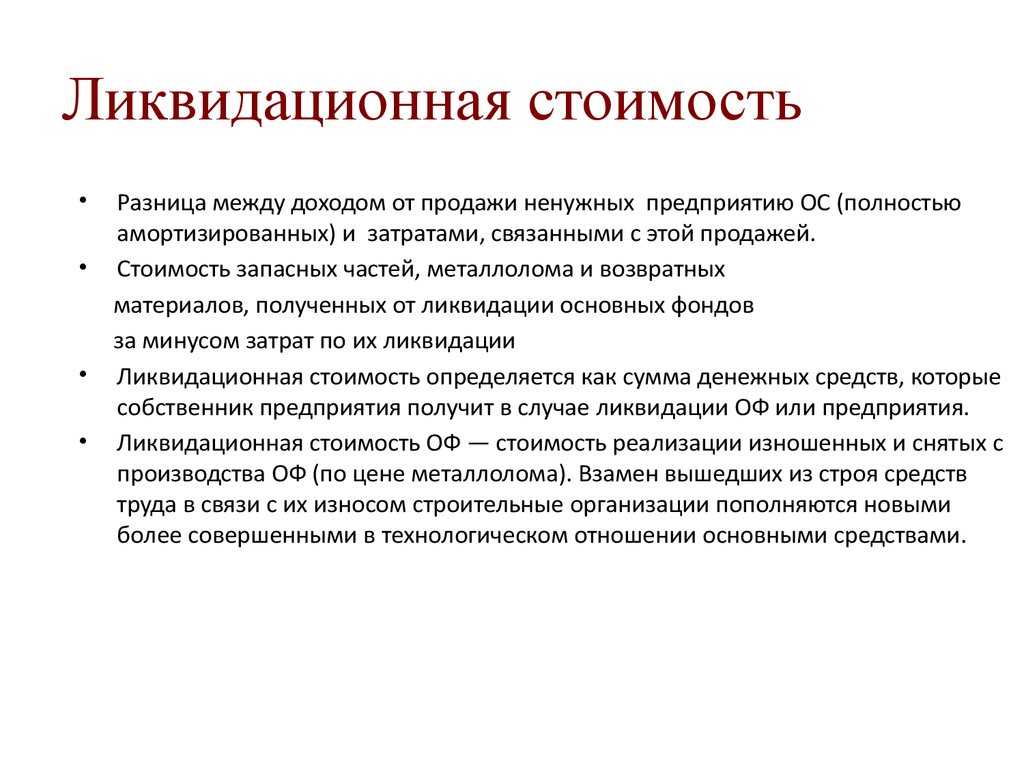

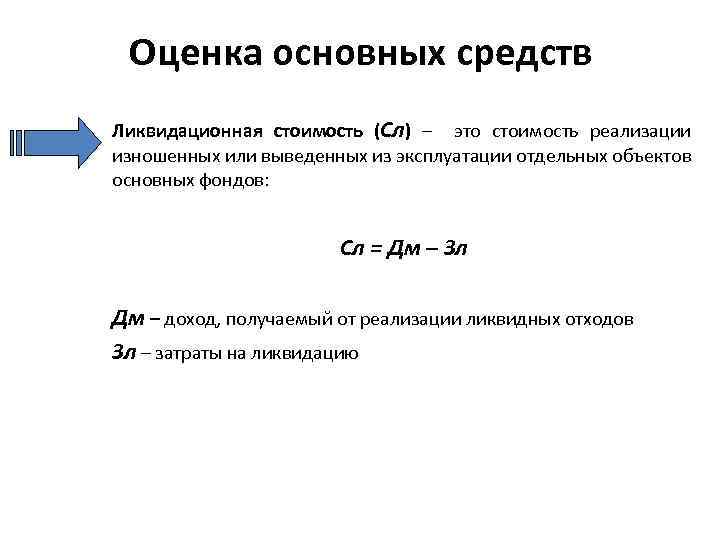

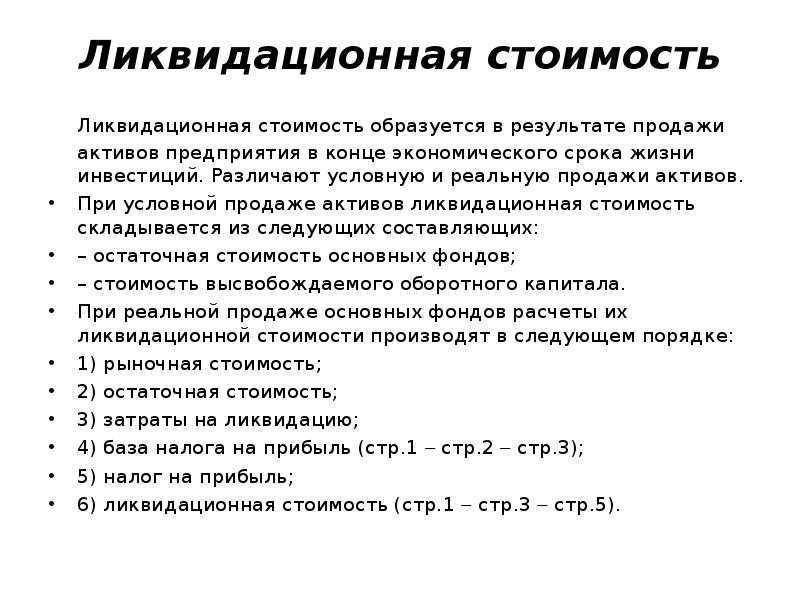

Кроме того, под ликвидационной стоимостью в теории оценки понимается денежная сумма в виде разницы между доходами от ликвидации имущества и расходами на ее проведение. Это стоимость, с которой приходится соглашаться собственнику имущества при вынужденной продаже имущества в ограниченный период времени, не позволяющий значительному числу потенциальных покупателей ознакомиться с объектом и условиями продажи.

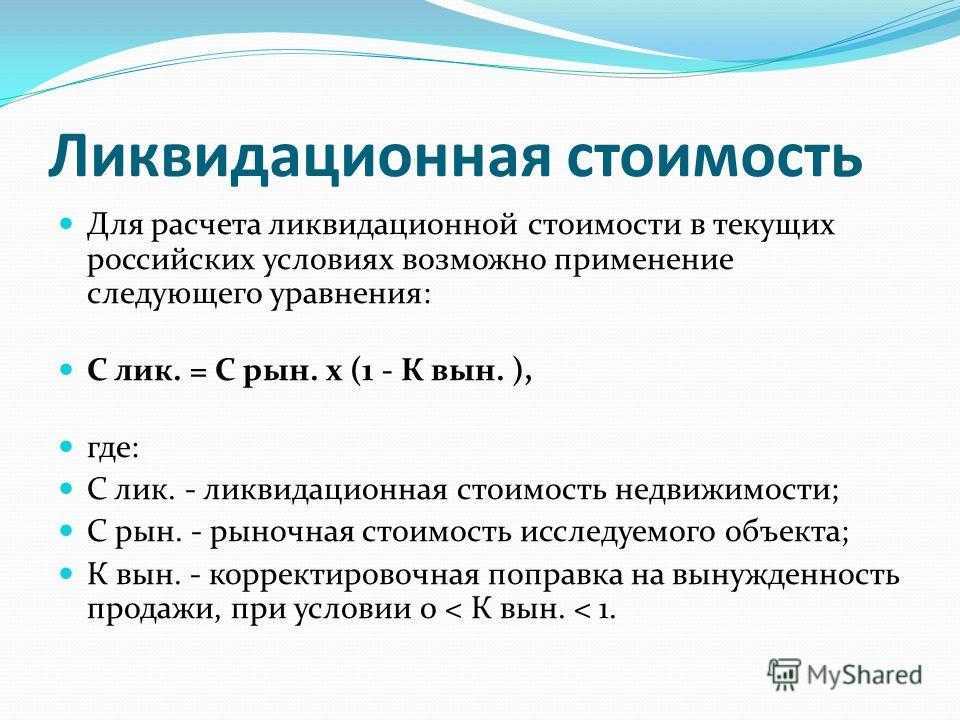

Таким образом, становится вполне очевидным, что для расчета ликвидационной стоимости имущества в текущих российских условиях возможно применение следующего уравнения:

Источник

Методы ликвидационной стоимости

Многие называют два основных метода нахождения ликвидационной стоимости:

- Прямой метод;

- Косвенный метод.

Прямой метод

Проявляется в процессе сравнения этапов продажи подобных друг другу активов, анализируются все факторы, которые прямо влияют на стоимость актива. Этот метод эффективен, если менеджеры фирмы имеют достоверные статистические сведения, которые отражают все подобные сделки, заключенные ранее другими участниками рынка.

Косвенный метод

Реализуется посредством нахождения стоимостей благодаря анализу рыночных данных, таких как срок продажи, текущей кредиторской задолженности компании и прочее. Этот метод используют в том случае, если отсутствуют сведения о подобных сделках у менеджеров компании, и нет возможности произвести анализ по прямому методу.

Для использования косвенного метода, необходимо знать такой показатель как «скидка на факт вынужденной продажи товара». Этот показатель можно определить несколькими способами:

- методом сравнения парных продаж (сравнение цен на продажи подобных объектов в стандартных условиях и в кратчайшие сроки);

- методом простого анализирования основных свойств реализуемого объекта;

- экспертным методом.

Основным методом признают экспертный метод.

Чтобы определить скидку, необходимо провести анализ всех составляющих объекта, определить скидку на каждую составляющую и сложить в единую стоимость.

Ликвидационную стоимость оценивают для того, чтобы потенциальный покупатель, верно, оценил объект по всем параметрам и принял верное для себя решение о его приобретении.

Подводя итоги вышесказанного, стоит отметить несколько особенностей. Продавать объекты необходимо в том случае, если:

- возникает неизбежность банкротства фирмы;

- владелец компании желает перейти в другой сегмент рынка;

- возникла большая кредиторская задолженность, которую невозможно погасить другими способами;

- возникла необходимость технического переоснащения машин и оборудования.

Перед началом расчетов показателей необходимо учесть рыночную стоимость объекта, его первоначальную стоимость и прочие факторы прямо или косвенно относящиеся к объекту.

Оценка в условиях кризиса

Условия кризиса, несомненно, оказывают не лучшее воздействие на её формирование. Это связано с тем, что рынок находится в длительном застое, значительно снижается спрос на крупные объекты, как следствие начинается рост предложения. Соответственно, в ситуации, когда предложение превышает спрос происходит автоматическое понижение цены объектов, в том числе и ликвидационной стоимости.

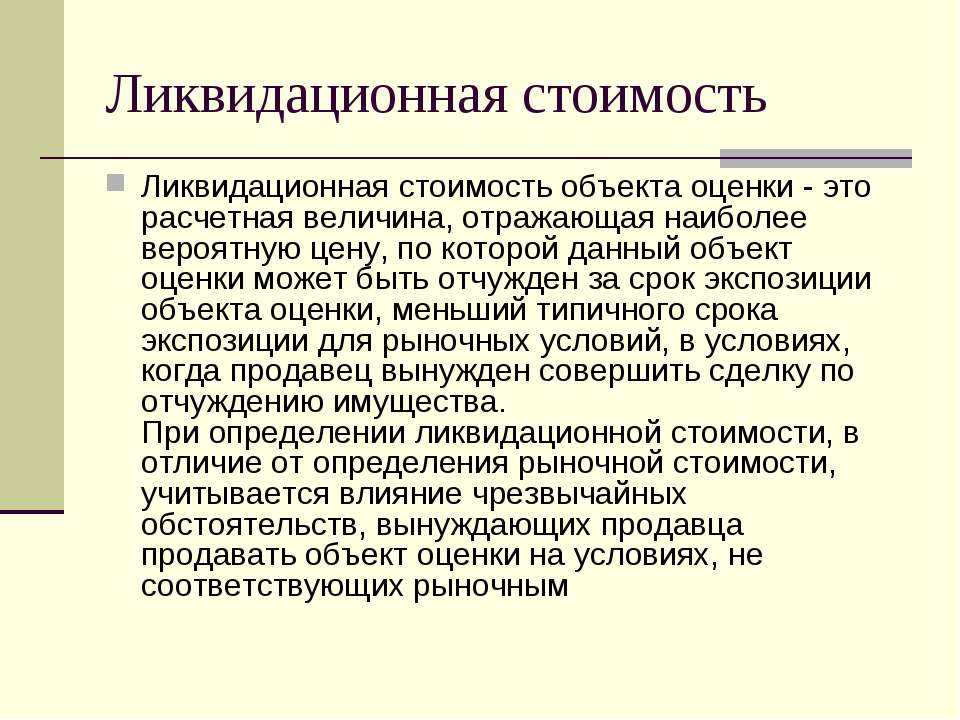

Ликвидационная стоимость – это максимальная цена, по которой организация может быть продана в случае экстренной ликвидации, то есть за ограниченный период времени.

Она всегда меньше номинальной

Важно отметить, что под ликвидационной стоимостью понимают именно максимальную цену, по которой может быть реализовано. Нередко компании продаются по стоимости еще ниже, однако, это недостаток системы управления

Ликвидационная стоимость зависит от множества факторов и структуры предприятия, она требуется при банкротстве или срочной продаже. Оценкой ликвидационной стоимости занимаются частные эксперты или специальные организации.

Важное условие появления ликвидационной стоимости – непредвиденные , повлиявшие на предприятие или. Кроме банкротства ликвидационная стоимость может рассчитываться и в качестве предупредительной меры

Основные внутренние и внешние факторы, от которых зависит ликвидационная стоимость

Временной период для продажи. Его еще называют сроком экспозиции. Цена компании прямо пропорциональна срокам, выделенным для продажи. Чем меньше экспозиция – тем меньше стоимость. Сроки определяются исходя из множества факторов, в первую очередь учитывается спрос и также тип предприятия.

Положение компании на рынке и экономическая ситуация в определенном сегменте.

Привлекательность для потенциальных покупателей. Обычно она зависит от уровня оснащения предприятия и состояние средств производства.

Важно учитывать субъективные факторы. В каких случаях требуется экспертная оценка:

В каких случаях требуется экспертная оценка:

- или реальная угроза его возникновения.

- Случаи, когда предприятия заведомо ниже, чем прибыль от продажи. Тогда производится процедура ликвидации, которая позволяет сохранить часть средств. Сюда же относятся ситуации резкой смены конъюнктуры рынка, когда производственный процесс становится дорогостоящим.

Если предприятие проводит оценку ликвидационной стоимости, это не обязательно свидетельствует о последующей продаже. Это предупредительная мера на случай чрезвычайных ситуаций.

Методики оценки ликвидационной стоимости

Существует два основных метода – косвенный и прямой. Выбор методики зависит от типа предприятия, результаты расчетов могут незначительно отличаться при использовании разных подходов.

Метод прямого расчета. Основан на сравнении основных характеристик предприятия. В первую очередь, анализируется объем продаж в компании и у конкурирующих организаций. Затем оценивают основные показатели производства и на основе полученных данных делают вывод об оптимальной стоимости. При применении этой методики мало внимания уделяется срокам экспозиции, зато он дает представление о том, насколько ликвидационная стоимость меньше среднерыночной цены на такую компанию.

Косвенная методика расчета подразумевает выделение ликвидационной стоимости на основе рыночной. Сначала рассчитывается , а затем отдельно определяют величину скидки, связанную со сроком экспозиции. Главное затруднение при применении данного метода заключается в расчете скидки, так как она зависит от множества факторов, в том числе субъективных. Согласно статистическим данным на российском рынке средняя величина скидки составляет примерно 20-50%. Косвенный метод применяется в основном экспертами, так как необходимо четко представлять тенденции рынка, чтобы рассчитать адекватную стоимость вынужденной продажи.

Расчет ликвидационной стоимости в кризисных условиях

Существует практика продажи производств по рыночной цене в условиях стабильного рынка. При возникновении кризиса на реализацию влияют дополнительные факторы, которые значительно снижают стоимость. Основная сложность в том, что в кризисные периоды невозможно получить достоверные статистические данные для расчета. Поэтому в условиях нестабильной экономической ситуации часто прибегают к косвенному методу. Точность оценки ликвидационной стоимости зависит от компетентности экспертов.

Большинство компаний перед продажей актива занимаются разработкой плана по его реализации по ликвидационной стоимости. Это необходимо для оценки всего действующего бизнеса, например, для его продажи или оценки его состояния, для возможности введения инноваций и прочие причины.

Факторы, влияющие на размер ликвидационной стоимости

Чаще всего данную стоимость вычисляют в таких случаях:

Чаще всего данную стоимость вычисляют в таких случаях:

- Если фирма находится на грани разорения.

- При оценке бизнеса компании пришли к выводам, что ее выгодней будет продать, чем продолжать убыточную деятельность.

- Необходимости реорганизации.

Размер стоимости зависит от:

- Экономического состояния рынка в целом.

- Ценности предприятия, величины спроса, его актуальности для рынка.

- Срока экспозиции, то есть времени выделенного для продажи. Чем меньше это время, тем дешевле цена. Экспозиция зависит от многих факторов, о частности: спроса, экономических и технических характеристик фирмы, изначальной цены.

- Субъективных факторов.

Методы определения ЛС

Существует два основных метода определения ЛС

С практической точки зрения существует два основных метода, позволяющих узнать значение этого показателя:

- прямой способ;

- косвенный вариант.

Прямое направление определения ЛС

Прямой вариант оценки ликвидационных активов компании подразумевает проведение сравнения в процессах продаж, аналитики зависимости и цены активов от влияющих факторов.

Этот способ используется в ситуациях, когда в распоряжении фирмы присутствует достоверная статистическая база сведений, которая отражает ликвидационные сделки, заключенные со стороны фирмы в прошлом.

Косвенный способ получения ЛС

Данное направление, предназначенное для оценивания активов, подразумевает определение их цены на базе рыночных критериев. Они берутся в качестве базы и подлежат корректировке в зависимости от срочности реализации и требования кредиторов.

Это направление используется в рамках ситуаций, при которых у компании отсутствует возможность использования прошлого опыта в части соответствующих операций. Этот вариант используется в ситуациях, когда у организации не имеется возможности применения прошлого опыта по соответствующим сделкам.

Именно так и подсчитывается стоимость активов фирмы в рамках ликвидационного процесса.

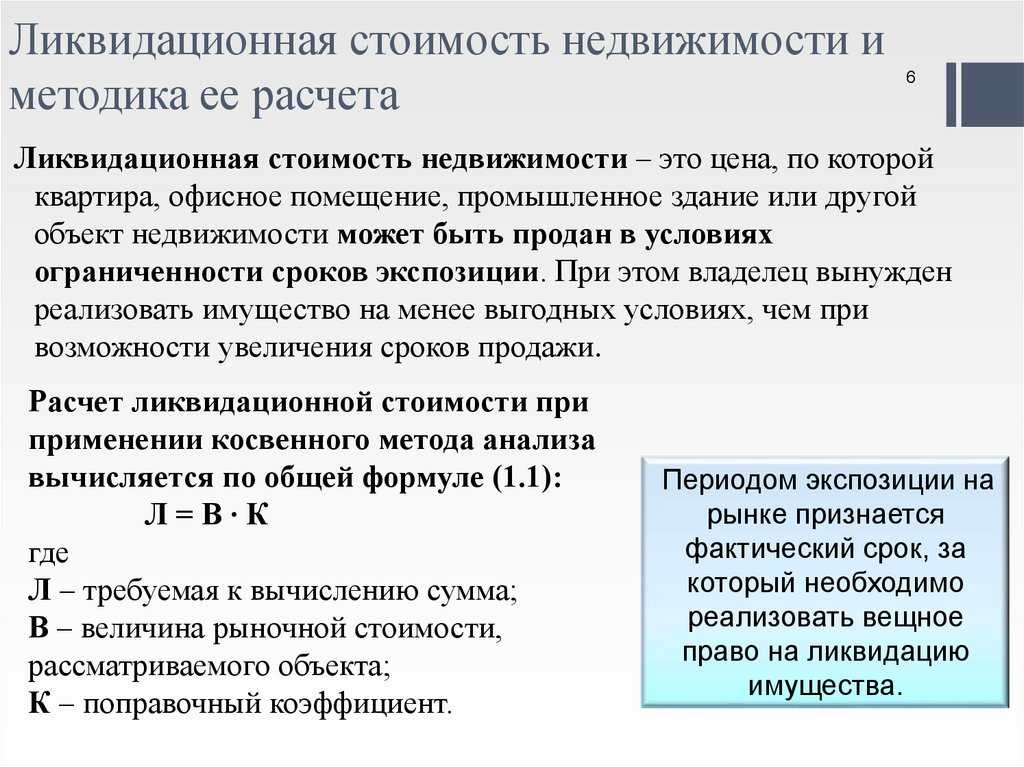

Как оценивается ликвидационная стоимость?

Стоимость недвижимости в момент вынужденной продажи определяется посредством определения разницы между коммерческой ценой и возможными убытками, которые будут понесены при ее подготовке и реализации. Как правило, ликвидационная цена жилых и нежилых помещений определяется одним из двух методов:

- Прямым. Основной смысл этого способа заключается в получении результата на основании сравнения стоимости конкретной недвижимости с аналогичными по качеству объектами. Чаще всего его применяют риелторы, так как они обладают актуальными ценовыми сведениями на различные виды жилья.

- Косвенным. Суть такого способа состоит в получении результата посредством проведения анализа рыночной стоимости объекта недвижимости. Фактически при такой методике вычисляют среднестатистическую коммерческую цену квартиры и вычитают из нее ликвидационные расходы.

Для лиц, не обладающих актуальной статистикой в области ценового оборота на недвижимость, при оценке ликвидационной стоимости лучше применять косвенный метод

Важно также обратить внимание, что при таком способе учитывают воздействие корректировочной поправки, отражающей влияние причинных факторов операции купли-продажи. Исходя из того, что коэффициент корректировки, применяемый в формуле определения ликвидационной стоимости, не является четко выраженной величиной, косвенную методику принято считать неточной. В настоящее время его считают в размере 20% от коммерческой цены

В настоящее время его считают в размере 20% от коммерческой цены.

Независимо от вида применяемого метода оценка ликвидационной стоимости недвижимости проводится всегда в несколько этапов:

- Определяют дату, цели и юридические аспекты ее проведения.

- Составляют план, в котором определяют методику и порядок ее проведения, а также информативные источники.

- Собирают информацию, позволяющую определить коммерческую цену аналогичных объектов недвижимости и величину влияния ликвидационных факторов.

- Анализируют возможную выгоду от использования конкретного объекта.

- Проводят согласование данных, полученных аналитическим и расчетным путем на предыдущих этапах оценки, и выносят окончательное решение.

- Составляют отчет о проделанном анализе и произведенных расчетах.

Документы, необходимые для проведения экспертизы

В процессе оценки ликвидационной стоимости используют информацию, полученную на основании следующих документов:

- гербового свидетельства о праве собственности;

- договоров купли-продажи, дарения или наследования;

- выписки из действующего технического паспорта БТИ;

- поэтажной схемы объекта недвижимости с пометками и пояснениями;

- информативных справок о текущих задолженностях, залоговых и арендных обязательствах и т.п.

Все документы, используемые оценщиком во время проведения анализа и расчетов, должны быть отражены в его заключительном отчете.

Что такое ликвидационная стоимость

Ликвидационная стоимость — это концепция, используемая в бухгалтерии и финансах для определения оценочной стоимости активов, когда они продаются на открытом рынке или ликвидируются (продажа всех активов и погашение обязательств)

Это понятие имеет важное значение в различных ситуациях, включая банкротство, слияния и поглощения, оценку бизнеса и определение страховой выплаты

Виды ликвидационной стоимости

- Страховая ликвидационная стоимость: Это стоимость, используемая в страховании. Она определяет, сколько будет выплачено страховой компанией владельцу актива в случае утраты или повреждения актива. Эта стоимость может быть меньше рыночной стоимости актива и учитывает амортизацию и износ актива.

- Балансовая (учетная) ликвидационная стоимость: Это стоимость, используемая в бухгалтерии и отражаемая в бухгалтерских отчетах организации. Она представляет собой оценку стоимости активов, которые компания может ожидать получить при ликвидации своих активов и погашении обязательств. Эта стоимость учитывает амортизацию и износ активов и может отличаться от текущей рыночной стоимости активов.

- Рыночная ликвидационная стоимость: Это стоимость, которая представляет собой оценку стоимости активов на открытом рынке при условии, что они будут проданы в сжатые сроки. Эта стоимость учитывает срочность продажи и может быть ниже оценочной стоимости активов в нормальных условиях.

- Ликвидационная стоимость для налогообложения: В налоговом контексте ликвидационная стоимость может определять, сколько налогов должно уплатить юридическое лицо при продаже активов. Она может учитывать налоги на прибыль и другие налоги, связанные с ликвидацией активов.

- Финансовая (оценочная) ликвидационная стоимость: Это оценка стоимости активов, используемая при оценке бизнеса, компании или портфеля инвестиций с целью определения их стоимости при возможной ликвидации. Эта стоимость учитывает срочность и риски, связанные с ликвидацией активов.

Ликвидационная стоимость может быть важным инструментом для оценки рисков и ценности активов в различных ситуациях. Она часто используется при принятии стратегических решений в финансовой сфере и при управлении активами и обязательствами компаний. Уровень ликвидационной стоимости может варьироваться в зависимости от конкретных условий и контекста оценки.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Кодификатор значений и видов автомобильных дорог…

Кассовый чек

Исполнитель

Единый государственный реестре недвижимости (ЕГРН)…

Методы определения показателя

Точное определение ликвидационной стоимости предполагает знание его рыночной стоимости и вычисление корректирующего коэффициента. С рыночным показателем цены, как правило, проблем не возникает. Корректирующий коэффициент вычисляется на базе нескольких факторов: срока продажи, состояния актива и общей ситуации на рынке. Объективно вычислить коэффициент довольно трудно. Поэтому в большинстве случаев используется более простая схема.

На практике чаще всего применяют 1 из 2 методов расчёта ЛС:

- Сравнительный метод. Базируется на сравнении цен, которые предлагают конкуренты за аналогичные активы. После анализа вариантов стоимости принимается решение о наиболее приемлемой скидке и значении ЛС.

- Косвенный метод. Основывается на рыночной цене актива и корректирующем коэффициенте. Средний размер скидки в таком случае составляет 20-50%. Для расчёта используется формула: рыночная стоимость х корректирующий коэффициент (20-50%). Применение этого метода требует особого внимания к порядку определения значения коэффициента. Точно определить его по силам только специалистам.

Как рассчитать показатель

Если говорить простым языком, то ликвидационная стоимость — это цена, за которую владелец собственности может реализовать её в короткие сроки. В предыдущем разделе мы выяснили, что есть 2 метода расчёта: сравнительный и косвенный. Первый больше подходит предпринимателям без опыта, так как основывается на вычислении оптимальной цены актива в рамках конкретной ситуации на основе сравнения действующей рыночной стоимости.

Второй вариант, предполагающий вычисление с помощью формулы с корректирующим коэффициентом, подходит специалистам с опытом работы. Такой расчёт помогает точнее определить реальную ЛС, так как учитывает состояние актива, его износ и сроки, за которые его нужно продать. Без опыта пытаться рассчитать коэффициент не стоит.

Какие трудности и ошибки могут возникнуть при расчётах? Во-первых, можно ошибиться с величиной рыночной стоимости (завысить или занизить её). Чтобы избежать ошибки, необходимо найти среднеарифметическое значение: сложить все известные величины и разделить на количество продавцов. Во-вторых, использовать данные о стоимости новых активов. Нередко ЛС рассчитывается для подержанного оборудования или транспортных средств. У них уже есть определенная степень износа, поэтому при сравнительном анализе применять для них цены новых активов некорректно.

В-третьих, игнорирование срока продажи. Чем короче срок продажи, тем ниже ликвидационная стоимость. Один и тот же актив при ликвидации за 1 месяц и за 6 месяцев оценивается по-разному. Продажа по ЛС всегда происходит в какой-либо неблагоприятной ситуации (кризис, долги, банкротство). Владельцы имущества склонны пытаться получить от своего имущества последнюю выгоду, но это фактически невозможно. Реализация по ликвидационной стоимости всегда преследует иные цели, нежели получение дохода.

Вопросы и ответы

С какой целью рассчитывается ликвидационная стоимость?

Цель расчета ликвидационной стоимости — определить чистую стоимость материальных активов компании в случае ее закрытия или ликвидации. Это помогает инвесторам, кредиторам и заинтересованным сторонам оценить потенциальную стоимость восстановления и риски, связанные с инвестированием в конкретную компанию или предоставлением ей займов.

Какие активы исключаются из ликвидационной стоимости компании?

Нематериальные активы, такие как интеллектуальная собственность, узнаваемость бренда и гудвилл, обычно исключаются из расчета ликвидационной стоимости компании. При определении ликвидационной стоимости учитываются только материальные активы, такие как недвижимость, приспособления, оборудование и инвентарь.

Как ликвидационная стоимость сопоставляется с рыночной и балансовой стоимостью?

Ликвидационная стоимость обычно ниже рыночной и балансовой стоимости. Рыночная стоимость представляет собой текущую рыночную цену активов компании, а балансовая стоимость отражает стоимость активов, указанную в бухгалтерском балансе. Ликвидационная стоимость учитывает быструю продажу активов, что часто приводит к более низкой стоимости, чем их первоначальная стоимость или рыночная цена.

Почему активы при ликвидации продаются с убытком?

При ликвидации активы продаются с убытком, поскольку цель состоит в том, чтобы собрать как можно больше наличных в течение короткого периода времени. Необходимость быстрой продажи обычно приводит к снижению цены, что приводит к убыткам по сравнению с первоначальной или балансовой стоимостью активов. Эта более низкая цена помогает максимизировать денежные средства, полученные в процессе ликвидации.

Как инвесторы могут использовать концепцию ликвидационной стоимости?

Инвесторы могут использовать концепцию ликвидационной стоимости для оценки потенциальной восстановительной стоимости материальных активов компании в случае банкротства или ликвидации. Сравнивая ликвидационную стоимость с рыночной капитализацией компании или ее текущей стоимостью, инвесторы могут принимать обоснованные решения о риске и потенциальной доходности, связанных с инвестированием в эту компанию.

Применима ли ликвидационная стоимость к российским компаниям?

Да, концепция ликвидационной стоимости применима и к российским компаниям. Инвесторы и аналитики в России учитывают ликвидационную стоимость компаний при оценке инвестиционных возможностей и риска, связанного с их вложениями. Принципы и расчеты, рассмотренные в данной статье, могут быть применены к российским компаниям, находящимся в стадии ликвидации или испытывающим финансовые трудности.

Отличие и переход от ликвидационной стоимости к рыночной

Ликвидационная стоимость всегда отличается от рыночной в меньшую сторону, что связано с условиями продаж. Определяющую роль играют для формирования данных отличий имеют следующие факторы:

- Срок экспозиции имущества – имеет основополагающее значение и может ослаблять/усиливать значение других факторов. Зависимость в этом случае такая: чем короче сроки реализации, тем сильнее может снизиться продажная цена. Очевидно, что если у компании больше времени на продажи, то у нее появляется возможность проведения эффективных маркетинговых мероприятий, нивелировать влияние конъюнктурных факторов и пр.

- Специфические факторы или факторы выделения. Некоторые объекты в условиях срочной продажи утрачивают свое значение и не могут быть проданы по объективной цене или же вообще не представляют никакой ценности. Тогда как при нормальных условиях они могли бы быть проданы и весьма недешево. В первую очередь речь идет о деловой репутации фирмы, ее бренде, налаженности бизнес-процессов, опыт персонала и пр.

- Конъюнктурные факторы. Чем дольше период продажи, чем больше у компании возможностей выбора подходящего момента для реализации на основании рыночной ситуации. Тогда как при непродолжительном периоде потери предприятия будут только возрастать из неблагоприятной рыночной конъюнктуры. Шансов на нормализацию экономического положения у ликвидируемой компании гораздо меньше.

- Психологические факторы. Часто покупатели, осознавая невыгодное положение продавца, начинают сбивать цену. Продавцы же, ощущая конкуренцию и боясь упустить шанс на продажу, вынуждены идти на компромисс и демпингуют.

- Объективные факторы. Связаны со спецификой реализуемого имущества: его инвестиционной привлекательности, технического состояния, конкурентоспособности и пр.

- Субъективные факторы. Они отражают специфичность каждого бизнеса. Особенно негативно данные факторы способны проявить себя в компаниях с неэффективным менеджментом. В ходе ликвидации могут возникнуть проблемы из-за отсутствия бухгалтерских регистров, технических паспортов, свидетельств о собственности и пр.

Возможность перехода от ликвидационной стоимости к рыночной определяется объективными факторами. Размер дисконта, который разделяет две указанные величины, во многом зависит от типа актива предприятия. Их все можно разделить на ликвидные, быстро- и труднореализуемые.

В число ликвидных активов можно включить ценные бумаги (акции/облигации), денежные средства и прочие ресурсы. К быстрореализуемым обычно относится краткосрочная дебиторская задолженность, материалы и ресурсы и пр.

Труднореализуемые активы (их также именуют постоянными) – это недвижимость, транспортные средства, производственное оборудование. Их отличительная черта состоит в том, что их сложно продать в силу их высокой стоимости и специфичности. Особенно если речь идет об узкоспециализированных станках и оборудовании на низкоконкурентных рынках. Именно этот тип имущество сложнее всего продать и на него устанавливается максимальная скидка.