Как повысить стоимость бизнеса перед продажей?

Казалось бы, вопрос — как оценить бизнес для продажи? — требует ответа с финансовыми расчетами, но на самом деле это не так. Как мы определили выше, базовую стоимость бизнеса в основном определяют такие параметры, как объем предполагаемых свободных денежных потоков и исключительное конкурентное преимущество. Стоимость бизнеса можно относительно повысить, если за три года до предполагаемой продажи компании осуществить комбинацию из нескольких несложных управленческих решений:

- Если бизнес оформлен на индивидуального предпринимателя, переведите его на баланс юридического лица.

- Если бизнес формально разведен по разным мелким компаниям, что, к сожалению, часто встречается в России, объедините их на балансе одного юридического лица, если даже в этом есть отрицательный налоговый эффект на текущий момент.

- Проведите аудит по международным стандартам финансовой отчетности. С учетом нынешних обстоятельств в России в качестве аудиторов можно привлечь представителей из бывшей большой четверки.

- Максимально снизьте на балансе компании долю дебиторской задолженности, а также долю налоговых и забалансовых обязательств и требований.

- Поддерживайте операционную маржу бизнеса на среднеотраслевом уровне.

- Показывайте нисходящую динамику административных расходов, если только повышенные административные расходы не связаны с расширением масштаба бизнеса.

Но несмотря на все действия, конечная цена, которую владелец бизнеса получит за свою компанию, будет результатом переговоров с потенциальным собственником. И зачастую главный вопрос заключается в исключительной конкурентоспособности продаваемой компании. Если покупатель действительно заинтересован в компании, то, скорее всего, согласится с ценой, даже если она превышает предварительную оценку в разы.

Фото на обложке: Unsplash.

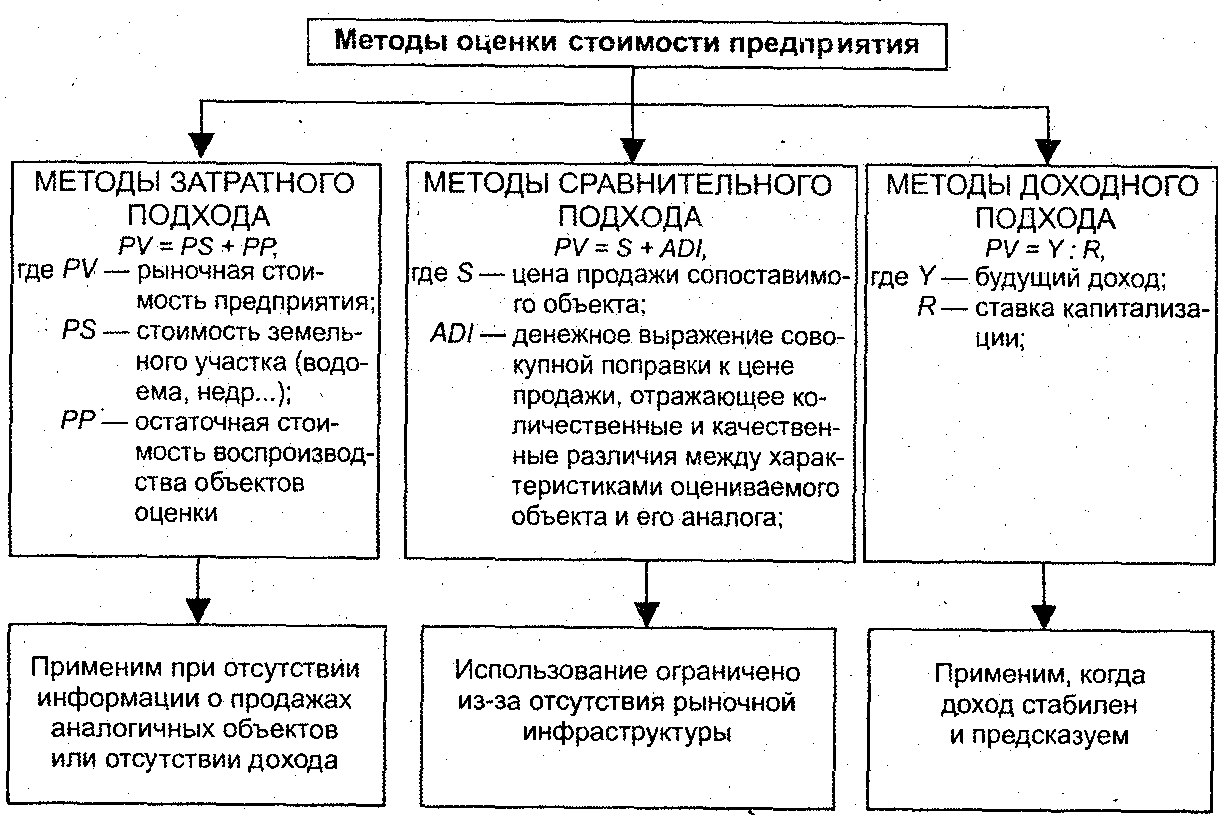

Методы оценки бизнеса

Оценка бизнеса представляет собой глубокую аналитическую работу и выполняется с применением проверенных методик. В первую очередь – это методы основанные на анализе доходов компании. Хорошая методологическая и информационная обеспеченность в совокупности с глубоким знанием отраслевой специфики позволяет нашим специалистам быть настоящими профессионалами в работе с основными секторами российской экономики.

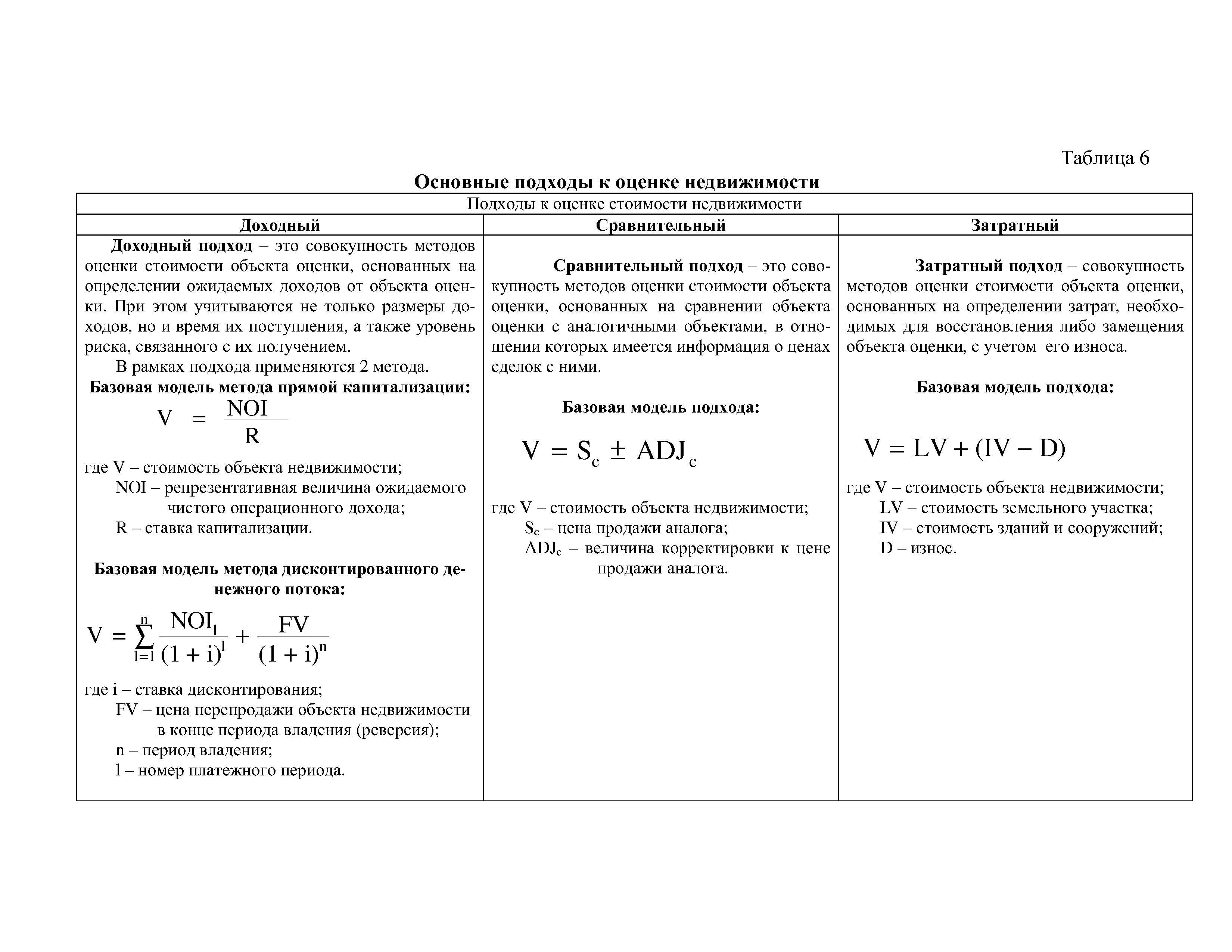

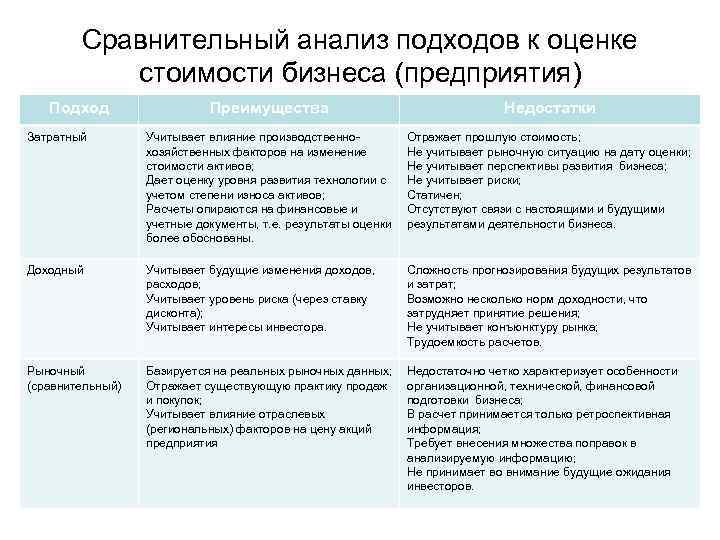

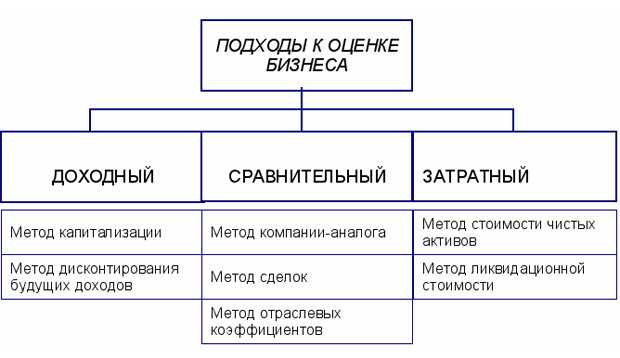

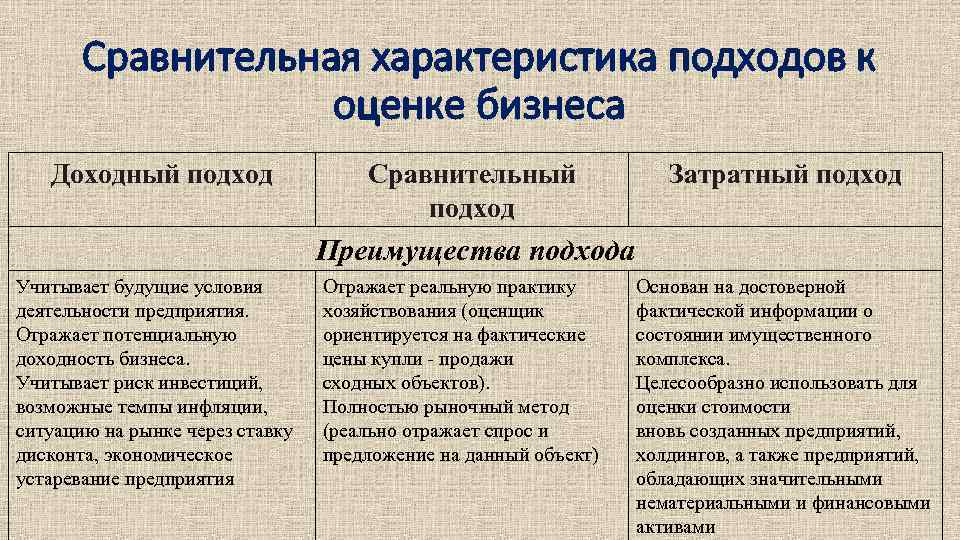

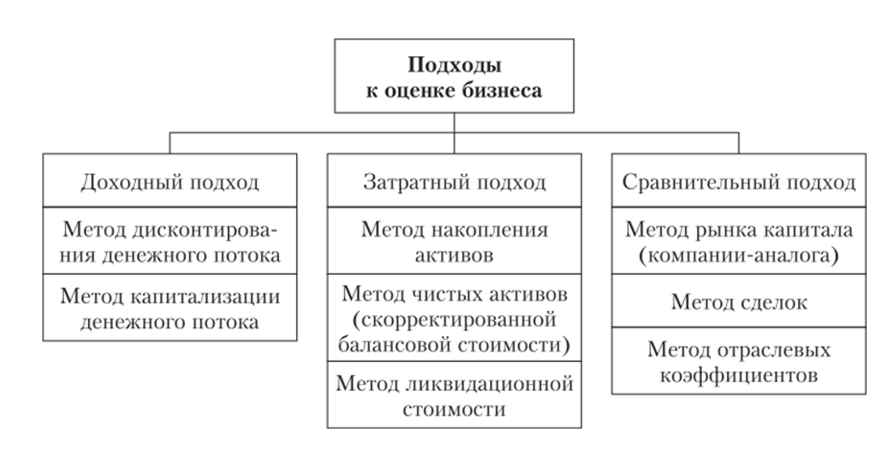

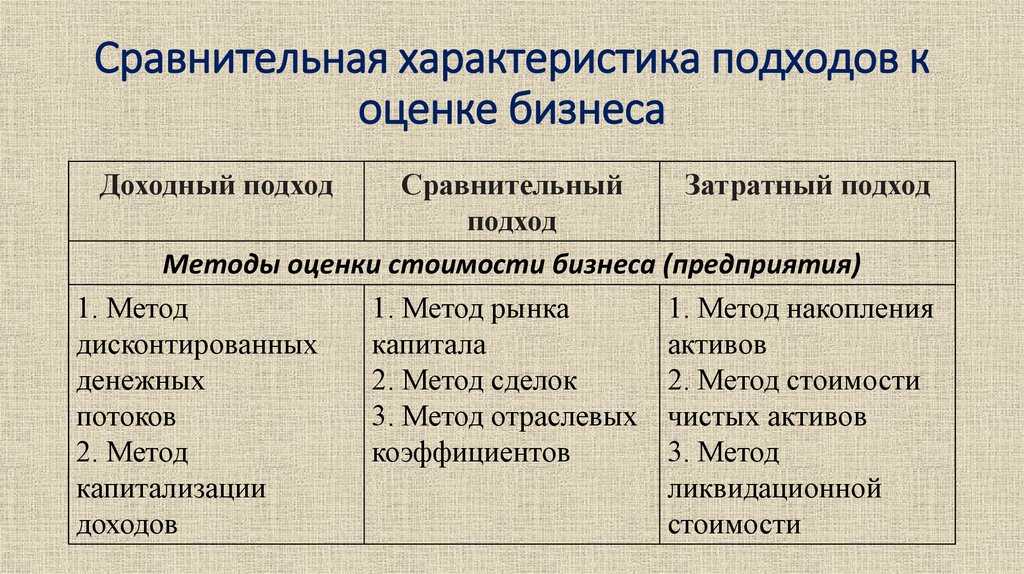

Выделяют три основных подхода.

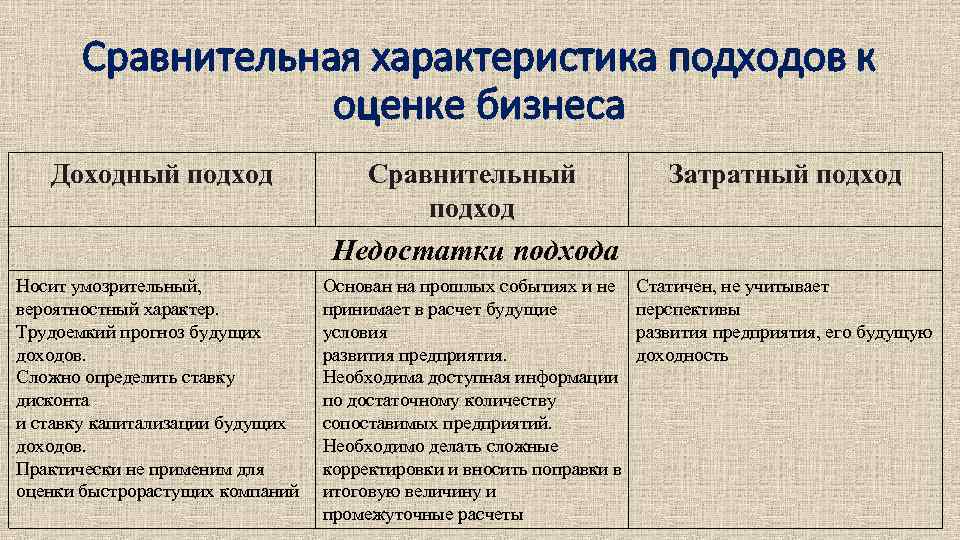

Доходный

В его основе лежат доходы фирмы. От них будет зависеть итоговая стоимость объекта: чем больше денежных средств приносит организация, тем выше будет цена бизнеса. Оценщик определяет сумму дохода, которую в будущем получит собственник при успешной работе фирмы или при ее продаже, а также связанные с этим экономические риски. Такой подход обычно применяется, когда оценка бизнеса проводится при желании внедрить новые инвестиционные проекты или продать компанию.

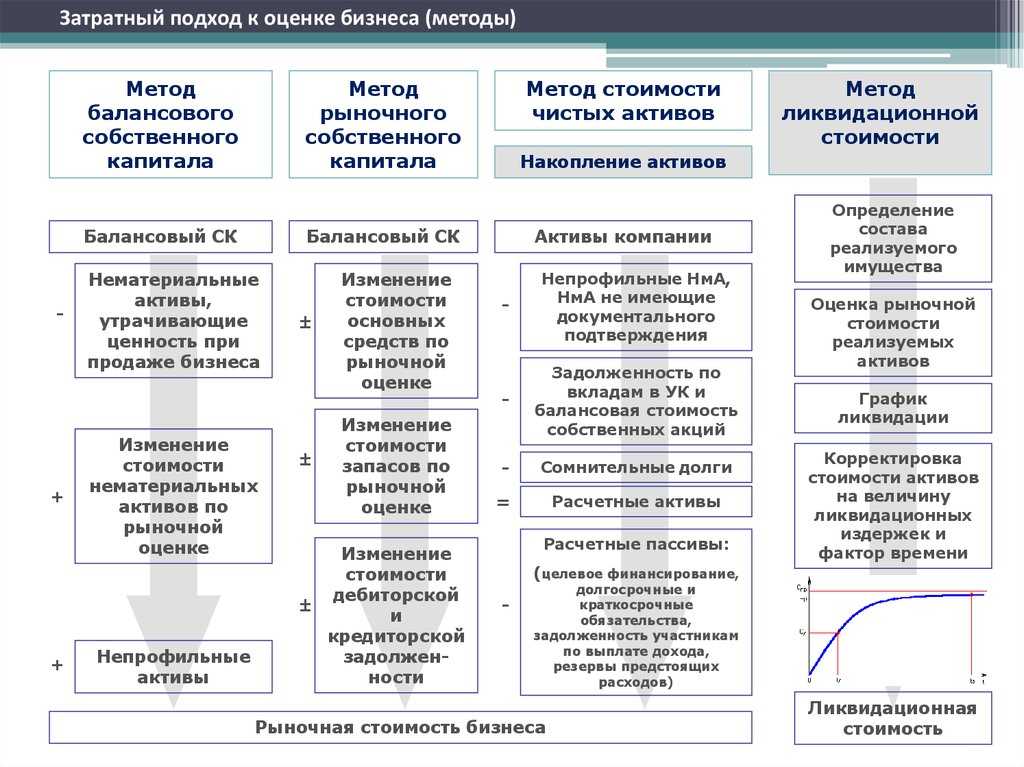

Затратный

Он предполагает определение стоимости фирмы с точки зрения понесенных расходов. Такой способ является наиболее простым, но при этом довольно объективным. Подход применяется в случаях, когда компания не приносит стабильного дохода (например, если организация образована недавно). Оценщик при этом определяет рыночную стоимость каждого отдельного актива, после чего из их суммы вычитается размер денежных обязательств фирмы.

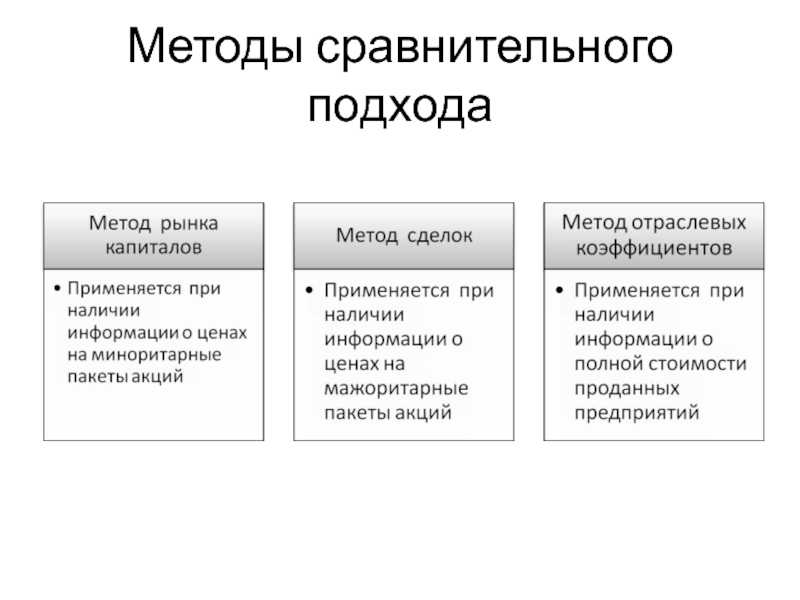

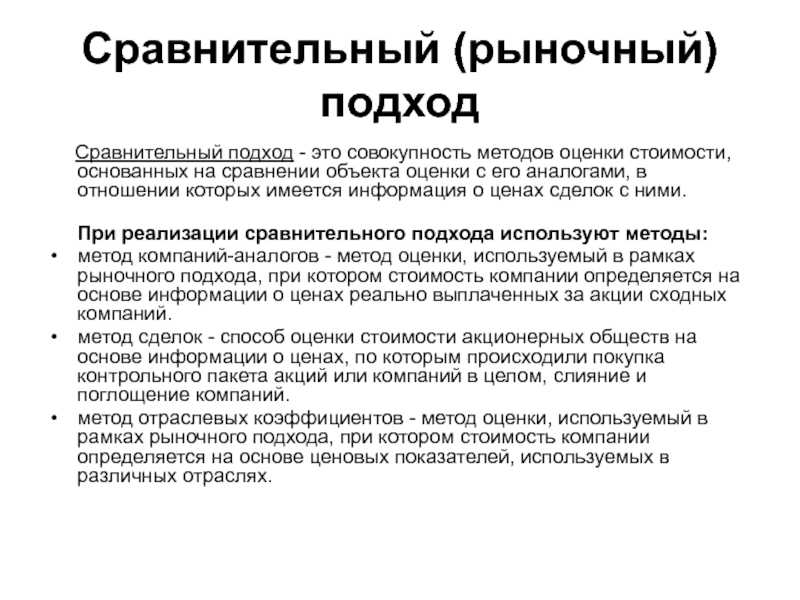

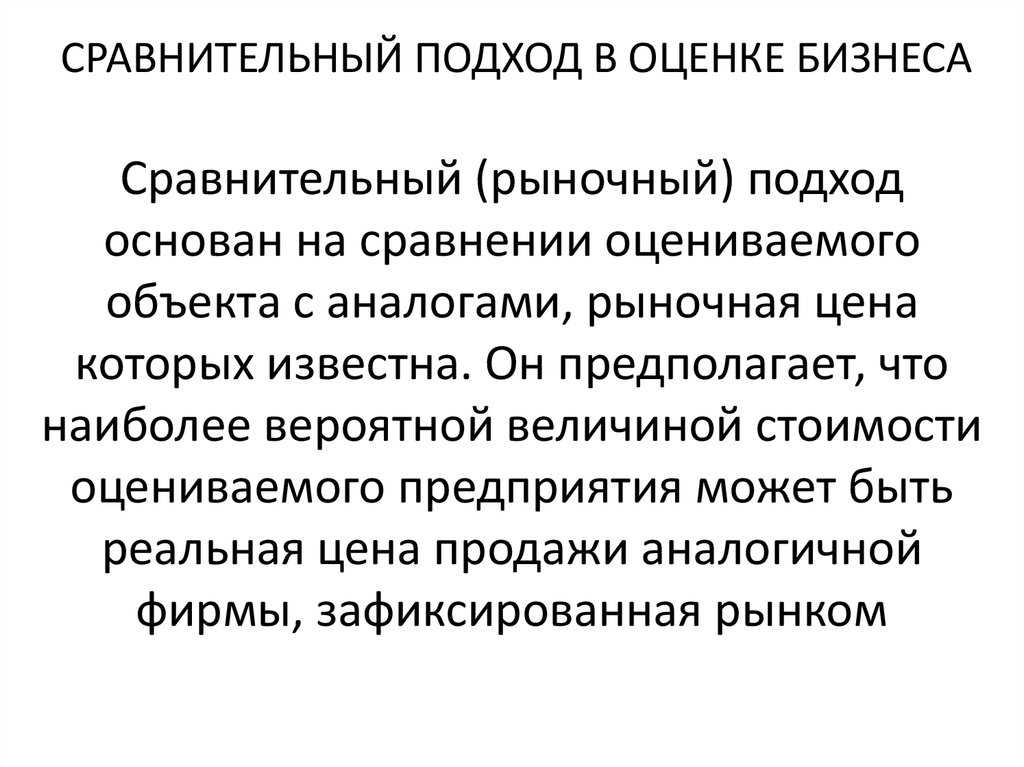

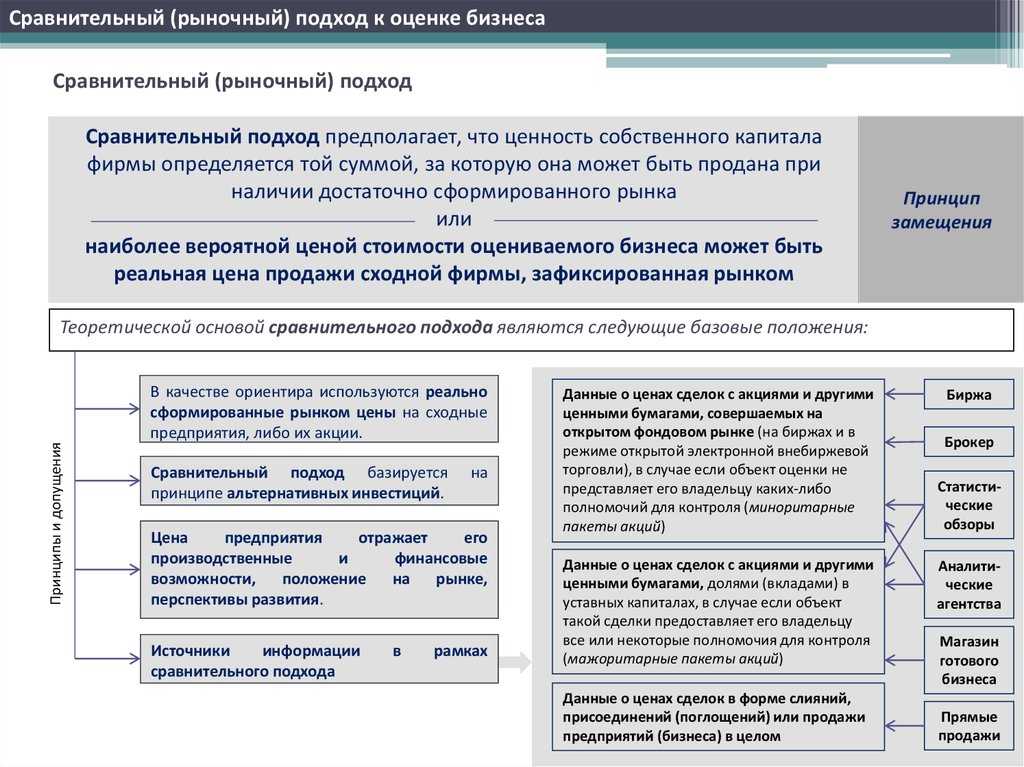

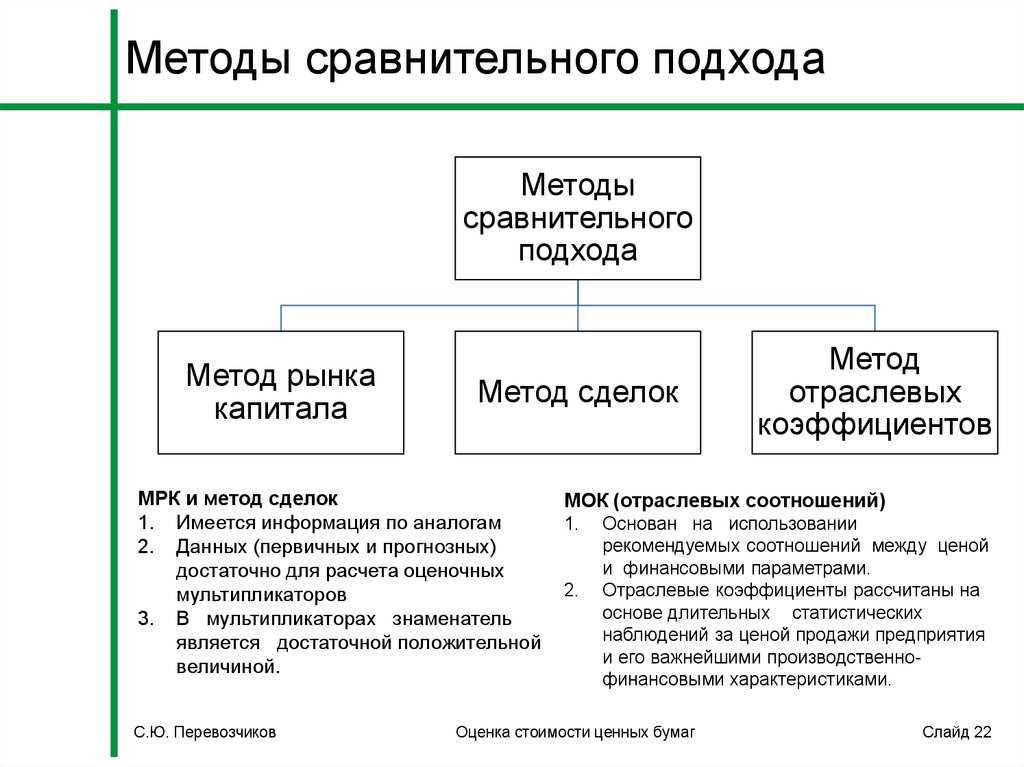

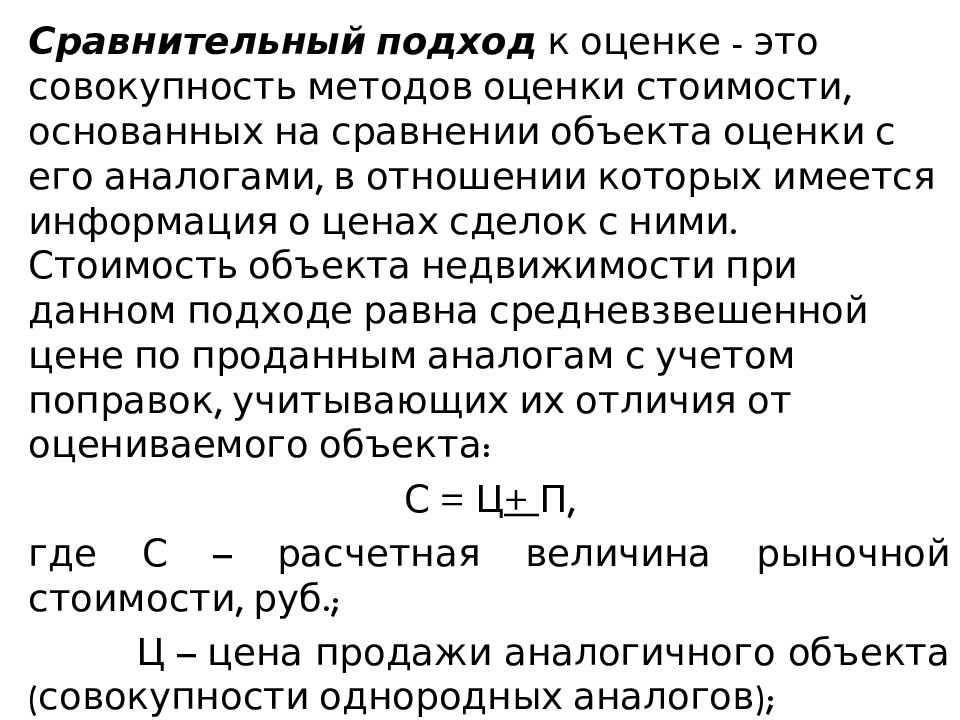

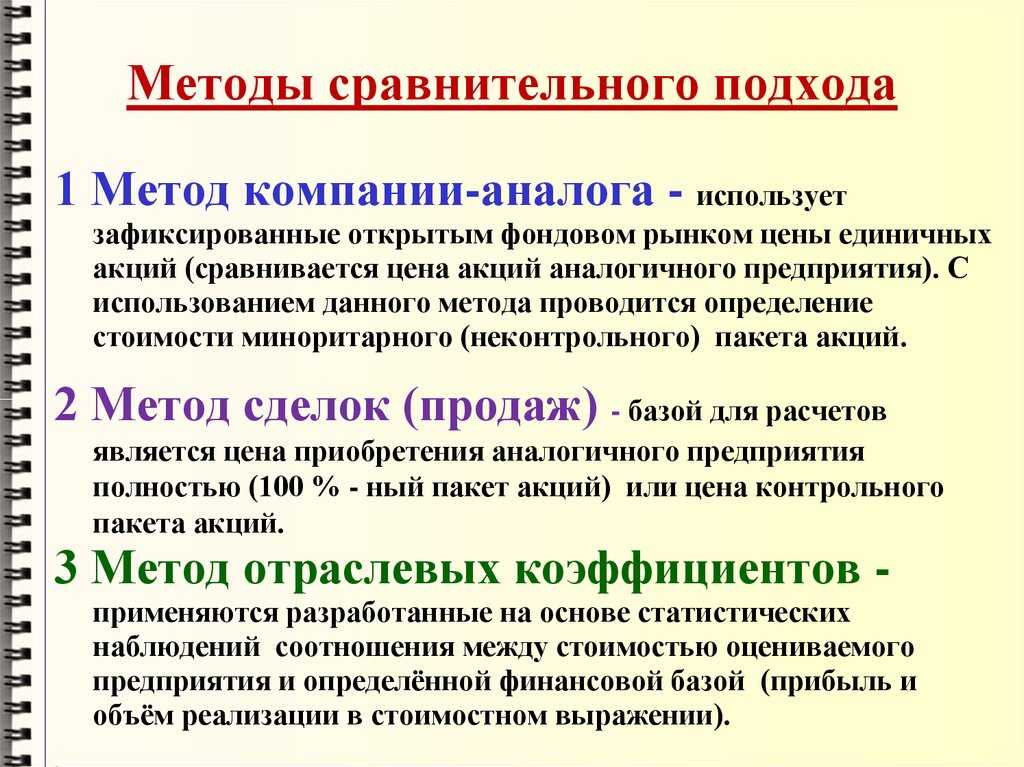

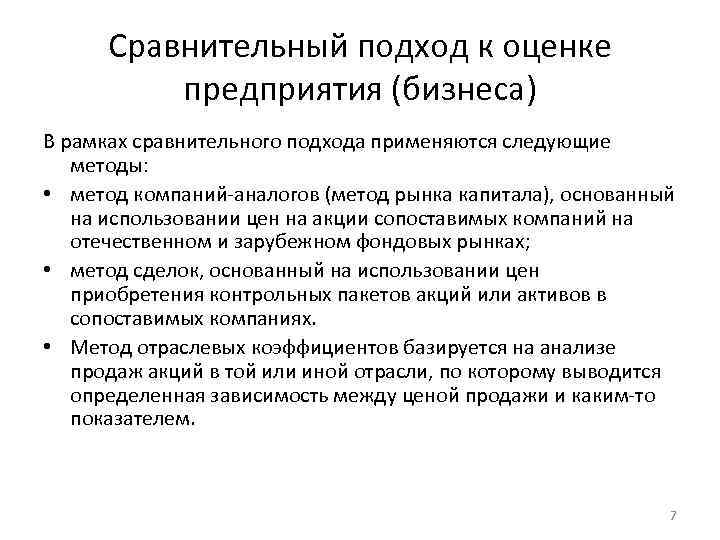

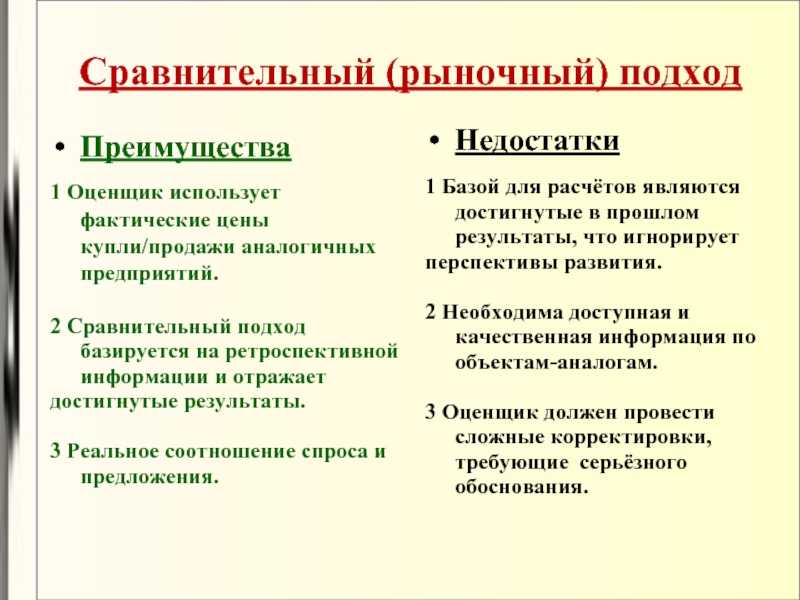

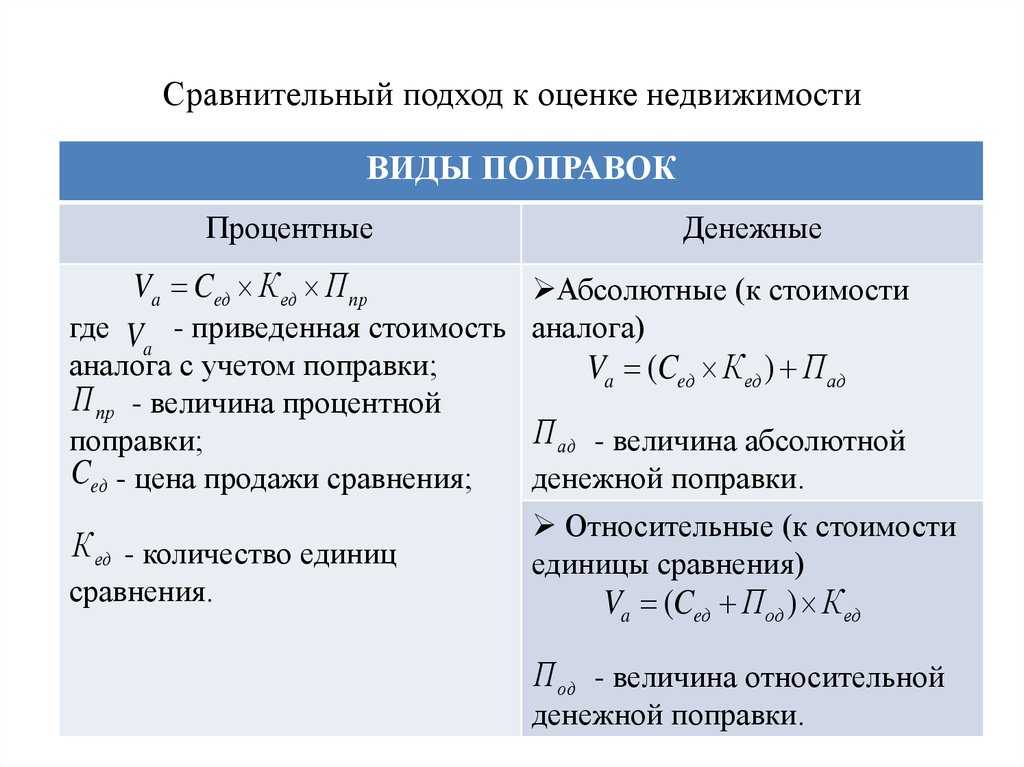

Сравнительный

В этом случае эксперт при расчетах основывается на данных о компаниях, аналогичных оцениваемой. Точность определения стоимости будет зависеть от достоверности информации о конкурентах. Такой подход применяется довольно редко, т. к. сложно найти две совершенно одинаковые фирмы на рынке.

При выборе подхода эксперт учитывает индивидуальные особенности и специфику оцениваемой компании.

Возможные модификации модели

По предложенной логике можно строить различные модели, основанные на разном наборе факторов. Опишем одну из них, наиболее часто применяющуюся на практике.

Это небольшая модификация модели на прогнозный период, при которой амортизация выделяется в отдельный фактор модели и требует отдельного прогноза. В этом случае детализируется модель отчета о прибылях и убытках (таблица 5).

| Статья | Обозначение | Расшифровка |

| Отчет о прибылях и убытках | ||

| Выручка | R | Revenue |

| Амортизация | DA | Depreciation and Amortization |

| Проценты к получению | Int. Income | Interest Income |

| Проценты к уплате | Int. Paid | Interest Paid |

| Прибыль до налогов | EBT | Earnings Before Taxes |

| Налог на прибыль | Tax |

Расчет FCFF после модификации выглядит следующим образом:

EBITDAi = EBTi + IEi + DAi,

,

,

,

,

где EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов, налогов и амортизации, DA (Depreciation and Amortization) — амортизация.

В такой модели к факторам стоимости добавляется вектор kDA, а вектор EBITM заменяется на EBITDAM.

В случае наличия в распоряжении аналитика данных только о суммарных, а не чистых, капитальных инвестициях, I можно заменить следующей формулой:

,

где TI (Total Investment) — суммарные капитальные инвестиции.

Оценка стоимости ОАО «ГМК Норильский Никель»

В качестве примера применения модели проведем оценку фундаментальной стоимости ОАО «ГМК Норильский Никель» на конец 2006 г. Будем использовать модифицированную форму модели, приведенную в таблице 5. Все расчеты проведем в млн $

У «Норильского Никеля» существует 3 источника капитала: E, D и MI. Поэтому, стоимость акционерного капитала находиться по формуле:

E = EV – D – MI.

Ключевые концепции оценки стоимости бизнеса

Риски

В реальности все сделанные предположения и оценки могут быть ошибочны, не точны. Невозможно располагать всей полнотой информации, которая требуется для принятия решений, даже при условии использования мощных средств компьютерного моделирования доступных в настоящее время. Поэтому аналитики должны учитывать риски: либо используя сценарный подход, либо корректируя в ставку дисконтирования.

Аналитики оценивают бизнес, исходя из предположения, что он будет работать бесконечно долго, он устойчив, но спрогнозировать его динамику можно на относительно короткий срок.

Что такое текущая (справедливая) стоимость?

Это настоящая стоимость всех будущих предполагаемых свободных денежных потоков бизнеса, дисконтированных по средневзвешенной ставке. Дальность этого будущего в данном случае равна не инвестиционному горизонту каждого инвестора, а максимальному полезному жизненному циклу того или иного актива.

При этом средневзвешенная ставка должна рассчитываться из ставок альтернативных публичных и непубличных инструментов, которые максимально отражают характеристики бизнеса, который планируется оценить. Альтернативными публичными инструментами могут послужить:

- доходности до погашения (YTM) высокодоходных облигаций или евробондов с невысокими международными кредитными рейтингами;

- средняя общая доходность по акциям компаний, котирующихся на публичном организованном рынке, которые являются представителями отрасли, к которой относится оцениваемый бизнес;

- средняя общая доходность бумаг на сырьевые товары.

Из непубличных оптимальными инструментами для сравнения могут быть:

- ставки долгосрочной аренды коммерческой недвижимости;

- ставки краткосрочной аренды торговых точек формата самообслуживания, кеш-энд-керри, павильон, ларек;

- ставки долгосрочного лизинга промышленного и текстильного оборудования, и т.д.

Определив перечень альтернативных инструментов, их ставкам необходимо присвоить коэффициент в зависимости от того, насколько тот или иной инструмент по своей характеристике приближен к оцениваемому бизнесу. После того как мы получаем расчетную ставку по каждому инструменту, эти значения суммируются, и в итоге получается средневзвешенная ставка для дальнейшего дисконтирования.

Для примера, как оценить стоимость бизнеса для продажи по методу справедливой стоимости, рассмотрим среднюю кондитерскую мастерскую в Москве со средним чеком 500 руб., средней чистой выручкой 120 тыс. руб. в день, или 43,2 млн руб. в год, и полезным жизненным циклом в 10 лет. Среднеотраслевая ставка доходности на активы в этой нише составляет от 20-27% годовых. Рассчитаем, какова будет текущая (справедливая) стоимость этой кондитерской.

В качестве альтернативных инструментов можно выбрать условные доходности на активы средних российских кондитерских производителей. Для простоты расчетов примем, что масштабы бизнеса нижеуказанных производителей максимально близки к нашей кондитерской мастерской. В связи с этим коэффициенты, применяемые по каждому производителю, будут одинаковыми. На практике, естественно, они могут различаться.

| Кондитерские фабрики | Доходность на активы* | Применяемый коэффициент | Расчетная ставка по производителю |

| Кондитерская компания «Князев» | 19% | 0,125 | 2,375% |

| Кондитерская фабрика «Натуральные сладости» | 23% | 0,125 | 2,875% |

| Кизнерская кондитерская фабрика | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Золотая Русь» | 35% | 0,125 | 4,375% |

| Кондитерская фабрика имени Н.К. Крупской | 22% | 0,125 | 2,750% |

| Кондитерская фабрика «Красный Октябрь» | 17% | 0,125 | 2,125% |

| Кондитерская фабрика «Колос» | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Галан» | 28% | 0,125 | 3,500% |

| Итого | 24,75% |

* Рассчитаны как средневзвешенные доходности на активы за последние 10 лет из публичных источников

Текущая (справедливая) стоимость нашей кондитерской мастерской при дисконтировании среднегодовой чистой выручки в размере 43,2 млн руб. по ставке 24,75% будет равна 155 424 789,19 руб. (формула расчета см. рисунок выше)

Важно отметить, что при определении справедливой стоимости ставка дисконтирования для всех заинтересованных инвесторов будет одинакова и не будет различаться — как в случае с инвестиционной стоимостью

Как дать оценку компании?

Что такое оценка бизнеса и для чего её проводить

Оценка бизнеса — процесс определения его стоимости. Объектом оценки может быть компания целиком, доля в её уставном капитале или пакет акций.

Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке. Дальше бизнес использует этот отчёт для своих целей.

Вот ситуации, когда нужна оценка бизнеса:

- продажа/покупка компании или её доли;

- слияние, поглощение, ликвидация и другие типы реструктуризации компании;

- выкуп акций или имущества у акционеров компании;

- решение споров о стоимости имущества компании — например, налоговых или конфискационных;

- страхование бизнеса.

Во всех этих случаях компания должна обязательно обратиться к оценщикам для того, чтобы они подготовили отчёт об оценке.

Также компания может проводить оценку «для себя». Например, чтобы:

Оценка стартапа

Особняком стоит оценка бизнеса в случае стартапа. Ее цель – оценить стоимость для распределения долей в компании между основателем и первым инвестором. Оценка строится на предположении, что к моменту выхода из проекта стартап будет приносить не менее какого-то целевого значения прибыли. И оцененная на основе данной прибыли компания сможет быть продана стратегическому инвестору или выйти на IPO, что принесет многократный доход на вложенный капитал инвестору. В данном случае оценка делается на гипотетических построениях для бизнеса, который еще не существовал, не работал и не приносил не только прибыли, но даже зачастую выручки.

Зачем считать стоимость бизнеса?

Часто стоимость бизнеса считают, если есть планы по продаже, покупке или консолидации двух или более бизнесов. Реже — при ликвидации и банкротстве. Подобная задача может возникнуть перед владельцем или менеджментом и в других целях. Например, если необходимо:

- оценить максимальный потенциал компании в рамках планируемого привлечения кредита;

- выяснить позиции компании среди конкурентов для разработки долгосрочной стратегии развития;

- выяснить наличие оснований для выполнения условных обязательств компании перед менеджментом, например, выплат в рамках опционов, варрантов и т.д.

Поставленные цели предопределяют подход в оценке стоимости компании и методику расчета. В нашем случае цель определена — это продажа.

Агрегированный баланс и отчет о прибылях и убытках

Консолидированная отчетность компании по МСФО доступна на сайте (http://www.nornik.ru/investor/report/fin_disclosure/) за 2001–2005 года. Построим на ее основе агрегированный баланс и отчет о прибылях и убытках.

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Баланс — Актив | ||||||

| Внеоборотные активы | FA | 5 626 | 6 462 | 7 578 | 9 665 | 9 177 |

| Оборотные активы | CA | 4 321 | 3 277 | 3 675 | 3 967 | 5 553 |

| Балан — Пассив | ||||||

| Собственный капитал и резервы | EB | 6 217 | 7 204 | 8 203 | 10 277 | 11 063 |

| Доля меньшинства | MI | 65 | 101 | 344 | 366 | 334 |

| Долгосрочные обязательства | LL | 618 | 958 | 1 080 | 1 602 | 1 739 |

| Долгосрочные кредиты и займы | LD | 5 | 142 | 176 | 657 | 635 |

| Краткосрочные обязательства | SL | 3 047 | 1 476 | 1 626 | 1 387 | 1 594 |

| Текущие обязательства по долгосрочным кредитам и займам | CLD | 15 | 67 | 140 | 323 | 8 |

| Краткосрочные займы и кредиты | SD | 1 014 | 382 | 122 | 229 | 349 |

| Отчет о прибылях и убытках | ||||||

| Выручка | R | 4 013 | 3 094 | 5 196 | 7 033 | 7 169 |

| Проценты к получению | 20 | 68 | ||||

| Проценты к уплате | 91 | 107 | 60 | 153 | 95 | |

| Depreciation and amortization | DA | 381 | 386 | 457 | 557 | 428 |

| Прибыль до налогов | EBT | 1 602 | 863 | 1 338 | 2 507 | 3 116 |

| Налог на прибыль | 461 | 286 | 493 | 696 | 838 |

На основе прогнозных значений параметров рассчитаем исторические значения факторов модели:

|

2001 |

2002 |

2003 |

2004 |

2005 |

||

| R | Млн $ |

4 013 |

3 094 |

5 196 |

7 033 |

7 169 |

| EBITDAM | % |

51.2% |

41.6% |

35.7% |

45.7% |

50.8% |

| kDA | % |

9.5% |

12.5% |

8.8% |

7.9% |

6.0% |

| CAT | дни |

393.0 |

386.6 |

258.2 |

206.4 |

282.7 |

| APT | дни |

183.5 |

121.2 |

95.8 |

43.5 |

63.0 |

| I | Млн $ |

797 |

1 119 |

2 087 |

-488 |

Подходы в оценке стоимости бизнеса — и как по ним считать

Рассмотрим, по каким показателям оценивают компанию. Если не привязываться к отраслевой специфике, обычно на практике применяются следующие подходы.

Оценка исходя из затраченных на бизнес средств

На первый взгляд, самый очевидный и логичный способ, как оценить компанию перед продажей. Цена компании здесь равна объему понесенных операционных затрат, то есть в нее включается все, что вкладывалось в создание, развитие и функционирование бизнеса до момента принятия решения о продаже.

Но такой подход приемлем, только если компания не практикует серые схемы — или же их доли составляют незначительный объем в операциях компании, поскольку он предполагает не только формальное наличие всей подтверждающей финансовой документации, но и соответствие этих расходов среднеотраслевым цифрам.

При этом способе в расчетах обычно не учитывается стоимость нематериальных активов, таких как идеи, разработки, права на репутацию бренда и т.д.

Оценка по общей стоимости и производительности активов

Этот подход подойдет компании, у которой на балансе крупные материальные активы, такие как средства производства или недвижимость. Если в вопросе формирования ценообразования по средствам производства более весомый фактор будет иметь производительность оборудования, то по недвижимости — ее локация.

Оценка на основе средних рыночных показателей

Подразумевает использование отраслевых мультипликаторов, по которым рассчитывается средняя стоимость бизнеса для той или иной сферы. Например, средняя цена продажи банковской структуры обычно составляет 1,2-1,5 коэффициента его капитала, страховой компании — 1,6-1,7 коэффициента страховых премий за последние и предстоящие пять лет. Для стоматологической клиники это рыночная стоимость оборудования с дисконтом 15-20% — за текущую моральную старость оборудования по сравнению с его новыми рыночными аналогами — плюс ожидаемый денежный поток в предстоящие три года.

Оценка через опыт конкурентов

Поскольку отраслевые мультипликаторы по большей части относятся к инструментам профессионального сообщества финансистов, этот метод можно считать самым простым. В единую базу собирают информацию о продаже аналогичного, близкого по масштабам и качеству, бизнеса, выводят среднюю цифру и применяют дисконт в размере 10-15%.

Запас в размере 10-15% покрывает просчеты в оценке качества компании по части, например, уникальности опыта и привилегированной локации бизнеса конкурентов, влияния известных и непредвиденных внешних факторов.

Оценка исходя из ожидаемого свободного денежного потока в течение обозримого будущего

Этот подход можно считать более «модельным» по сравнению с предыдущими. Здесь, с оглядкой на специфику отрасли, более весомый коэффициент будет иметь срок обозримого будущего — инвестиционного горизонта потенциального покупателя. Именно этот показатель будет определять уровень ставки дисконтирования всех будущих свободных денежных потоков — величины, выраженной в процентах, которая позволяет спрогнозировать ожидаемую стоимость средств в будущем по сравнению с оценкой на данный момент.

После прояснения подходов по оценке бизнеса логично перейти к методикам расчета. Общеизвестны четыре методики, как оценить стоимость компании — это расчет через ликвидационную, инвестиционную, текущую и рыночную стоимость. Если разложить их в порядке возрастания, то это неравенство приобретет следующий вид:

Ликвидационная стоимость < Инвестиционная стоимость < Текущая стоимость < Рыночная стоимость

В зависимости от внешней конъюнктуры рыночная стоимость временно может поменяться местами с текущей, а текущая — с инвестиционной. Идейное противостояние обычно возникает между двумя методиками расчета — инвестиционной и текущей (справедливой) стоимостями.

Многие оценщики порой их отождествляют — так как в обеих методиках применяются одинаковые ставки дисконтирования будущих денежных потоков по бизнесу, что в корне неверно. Как правильно оценить компанию, рассмотрим далее.

Общие рекомендации по определению стоимости бизнеса:

- Не пренебрегайте онлайн-сервисами. В интернете есть калькуляторы практически для всего: для %, средних значений, ставок дисконтирования и т.д.

- Обязательно перепроверяйте свои расчеты. Сделайте вычисления разными формулами, и сравните результаты.

- Если вам нужны максимально точные данные, а ваши расчеты носят слишком примерный характер – подключайте финансовых специалистов. Есть ситуации, где сомнениям места не должно быть.

- Производите оценку стоимости вашего бизнеса как минимум раз в год, это даст вам понимание, каким капиталом вы располагаете и как изменяется ваш капитал.

Seeneco — лучший способ вести финансовый и управленческий учёт. Сервис также поможет вам оценить ваш бизнес, покажет, в каких моментах вы “просели”, где возможны кассовые разрывы и тд.

При первом обращении эксперт-методолог Seeneco разберется в вашем финансовом учёте, предложит оптимальную модель финансового управления в вашем бизнесе.

Расскажет, как настроить:

- план счетов финансового и управленческого учёта

- интеграцию с банками, эквайрингом, 1С

- контроль дебиторки и интеграции с CRM

- правила распределения операций по статьям и проектам

- учёт по проектам

- распределение прав доступа

Проконтролирует, что всё настроено корректно. Даст рекомендации по дальнейшему совершенствованию процессов финансового управле

Часто задаваемые вопросы

Какие ценообразующие факторы учитываются при оценке бизнеса?

При оценке бизнеса учитываются ценообразующие факторы, такие как полезность, ликвидность, доля нематериальных активов и другие.

Для каких целей может быть проведена оценка бизнеса?

Оценка бизнеса может быть проведена для разных целей, включая продажу, привлечение средств, кредитование и определение кредитоспособности

От чего зависит выбор метода оценки бизнеса?

Выбор метода оценки зависит от специфики бизнеса и анализа характеристик компании.

Какие рекомендации предлагаются при оценке бизнеса?

При оценке бизнеса рекомендуется использовать онлайн-сервисы, перепроверять расчеты и привлекать финансовых специалистов.

- https://rusbiz-o.ru/uslugi/ocenka-biznesa/

- https://upr.ru/article/ocenka-stoimosti-biznesa-metody-i-podhody/

- https://rusbiz-o.ru/press/smi/kak-opredelit-stoimost-biznesa/

- https://dzen.ru/a/YrRV-jCBnhH-RbRi

Подписаться на новости

Получайте полезные статьи о финансах на

почту

Главное

- Оценка бизнеса — процесс определения его стоимости. Чаще всего бизнес оценивают при его продаже или покупке, реорганизации или банкротстве.

- Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке.

- Перед оценкой бизнеса компании нужно определить цель оценки, выбрать оценщика и подготовить пакет документов.

- При оценке используют три подхода — затратный, доходный и сравнительный. При выборе подхода оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Шаг 1 Рассчитать цену доходным методом

При доходном методе цена бизнеса рассчитывается по ожидаемым доходам с учетом временной стоимости денег. Для простоты расчета берут данные о чистой прибыли за последний год и умножают ее на реальный горизонт планирования, обычно это три — пять лет.

Студия маникюра приносит 700 000 ₽ в год, реальный горизонт планирования — пять лет. Умножаем 700 000 ₽ на пять и получаем цену бизнеса — 3 500 000 ₽.

Теперь нужно проанализировать доходы за несколько последних лет, чтобы понять, растут они или снижаются. Сделаем это в таблице.

В таблице автоматически построится график, и можно будет увидеть, как меняется доходность бизнеса

Вводим данные для студии маникюра за последние пять лет и видим, что с каждым годом прибыль снижается примерно на 12%. С поправкой на эту тенденцию студия будет стоить не 3,5 млн ₽, а 3,06 млн ₽. А если бы доходы росли, цена стала бы выше.

Открыть счет

для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Стоимость услуг по оценке бизнеса компании

Уникальный подход Swiss Appraisal

- Swiss Appraisal использует уникальные международные источники для анализа бизнеса. Swiss Appraisal проводит анализ компаний-аналогов практически для любого бизнеса в локальном и международном разрезах

- Swiss Appraisal применяет уникальную модель оценки бизнеса путем прогнозирования всех показателей деятельности предприятия в среднесрочной и долгосрочной перспективах

- Swiss Appraisal использует всю имеющуюся на рынке в свободном доступе информацию обо всех объектах сравнения

- Swiss Appraisal следит за всеми крупными сделками рынков в международном масштабе. Центр обработки данных и анализа рынка обновляет информацию еженедельно

оставьте Вашу заявку на сайте+7 495 120-2962

- Подробнее об услугах оценки

- О компании Swiss Appraisal

- Клиенты компании

Этапы проведения

При проведении четко соблюдается очередность этапов:

- Переговоры с независимым оценщиком и заключение договора об оказании оценочной услуги.

- Выезд на объект (если требуется). Этот этап обязателен, если проводится независимая оценка бизнеса как имущественного комплекса.

- Изучение документов бухгалтерского и управленческого учета компании, ведущей бизнес, изучение состава всех активов и обязательств.

- Анализ сведений и данных из открытых источников, доступных баз данных.

- Расчет рыночной стоимости с использованием сравнительного, затратного, доходного подходов (или выбор только одного из подходов исходя из целей оценки и предполагаемого использования результатов).

- Составление отчета об оценке и двухфазная проверка на соответствие законам и ФСО.

Оценка своими руками или с помощью профессионалов

Что лучше – сделать оценку собственными силами или обратиться к профильной компании? В большинстве случаев ответом на этот вопрос будет – обратиться к профессионалам. Во-первых, для многих задач, стоящих перед оценкой, требуется документ от независимого оценщика, входящего в саморегулируемую организацию оценщиков и застраховавшего свою ответственность. Сделать такую оценку самостоятельно невозможно.

Во-вторых, специалисты-оценщики в штате – это дорого. Специалисты такой квалификации не нужны компании на постоянной основе, им нужно иметь профильное образование и повышать квалификацию минимум раз в три года, чтобы подтверждать свой профессиональный уровень.

Если оценка требуется для внутренних целей, например, нужно посчитать стоимость бизнеса, как показатель KPI менеджмента для собственников, тогда, конечно же, профессиональный оценщик не нужен, требуется. Тогда оценку данного показателя может сделать квалифицированный специалист финансового блока компании.

Оценка бизнеса – это вид искусства или отрасль знания, в которой используются строгие математические методы, при этом они опираются на предпосылки, допущения, прогнозы и гипотезы. Поэтому получаемые в результате цифры – это лишь ориентиры, а не руководство к действию или окончательная цена. Оценка бизнеса, особенно выполняемая независимым профессиональным оценщиком, снимает субъективные факторы и вопросы о возможных манипуляциях информацией. Без обоснованного анализа, без ориентиров, которые дает оценка, прийти к окончательной цене и сделке было бы крайне затруднительно.