Как предприниматели используют займ

Выдача займа директору или учредителю

Этот способ используют, чтобы выдать средства директору или учредителю на личные нужды, а иногда для вывода средств.

Если для этих целей использовать беспроцентный займ, то при проверке налоговая переквалифицирует данный договор в процентный по ставке 2/3 от ставки ЦБ, а также начислит материальную выгоду (НДФЛ 35%) на сумму процентов за весь период. Забавно, что налоговая сама решает, как вести бизнес, но суд в таких делах встает на сторону налоговой.

По статье 105.3 пункт 1 НК РФ получается, что если между взаимозависимыми лицами (учредитель и ООО, директор и ООО) заключается какая-либо сделка с условиями, то эти условия должны быть идентичны для не взаимозависимых лиц, иначе недополученные доходы взаимозависимых лиц можно учитывать для начисления налогов.

Если перевести на простой язык, то ООО не давало бы первому встречному беспроцентный займ, так как компания захотела бы извлечь из этого выгоду (проценты). Поэтому, если с аффилированными лицами к ООО заключается беспроцентный договор займа, то недополученные проценты считаются упущенным доходом, а значит можно доначислить налоги.

Поэтому налоговая доначислит НДФЛ по ставке 35% (п.п. 1 пункт 1 статья 212 НК РФ) (для физиков, в том числе ИП) с процентов, так как это будет считаться материальной выгодой, полученной от экономии на процентах по займу, а также начислит штраф и пени.

Например, ООО выдало беспроцентный займ директору на 100 рублей на 1 год. Налоговая установит процентную ставку по договору в размере 4,2% годовых (2/3 от ставки ЦБ на январь 2020 года) и доначислит НДФЛ на эту сумму:

100 ? 4,2% = 4,2 рублей процентов

4,2 ? 35% = 1,47 рублей НДФЛ по ставке 35%

Плюс штрафы и пени

Также с 2016 года изменился порядок определения даты получения дохода, а соответственно, уплаты материальной выгоды.

До 2016 года уплата материальной выгоды (НДФЛ) по беспроцентному займу осуществлялась только на дату возвращения займа. Поэтому можно было переносить дату возвращения займа дополнительными соглашениями и сдвигать дату уплаты НДФЛ.

С 2016 года уплата материальной выгоды будет происходить ежемесячно в независимости от даты возврата средств по беспроцентным займам (п.п.7 пункт 1 статья 223 НК РФ). Это, кстати, относится и к процентным займам, в которых процентная ставка ниже 2/3 ставки ЦБ.

Если суммы беспроцентного займа составляют порядка десятков миллионов рублей, то суммы начисленного НДФЛ будут составлять сотни тысяч рублей без учета штрафов и пеней. В общем, беспроцентный займ может выйти совсем не беспроцентным (итоговая налоговая нагрузка получается незначительной, но она присутствует).

Если директору выдавать процентный займ, то у организации возникнут доходы, которые облагаются налогом на прибыль, но это значение в любом случае меньше, чем материальная выгода в размере 35%:

100 ? 5% = 5 рублей, которые организация отразит в доходах.

5 ? 20% = 1 рубль — налог на прибыль для компании на ОСН, если ее расходы фиксированы.

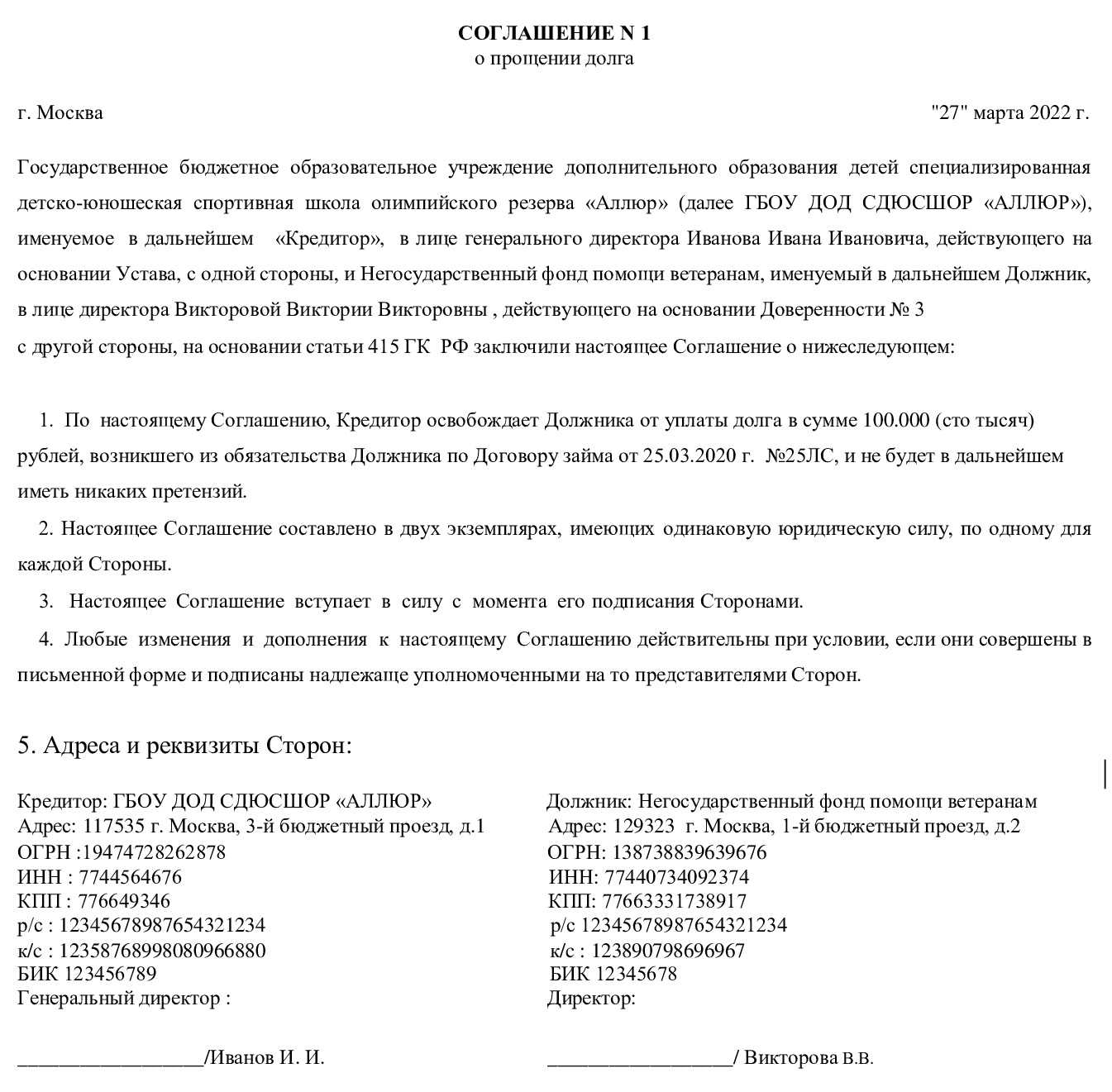

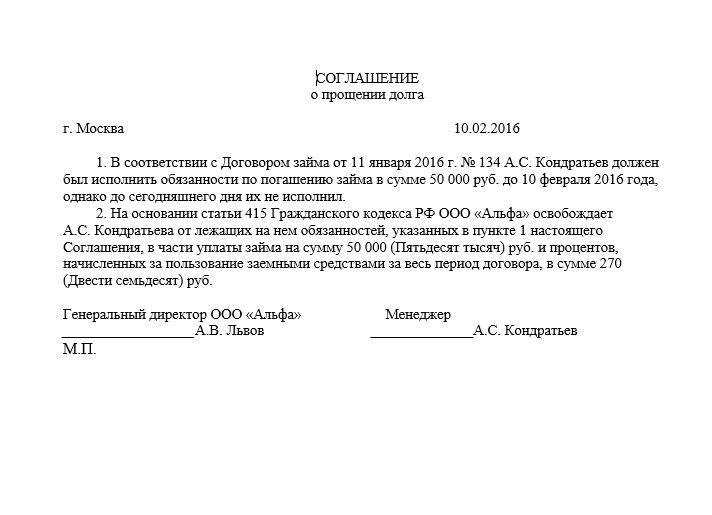

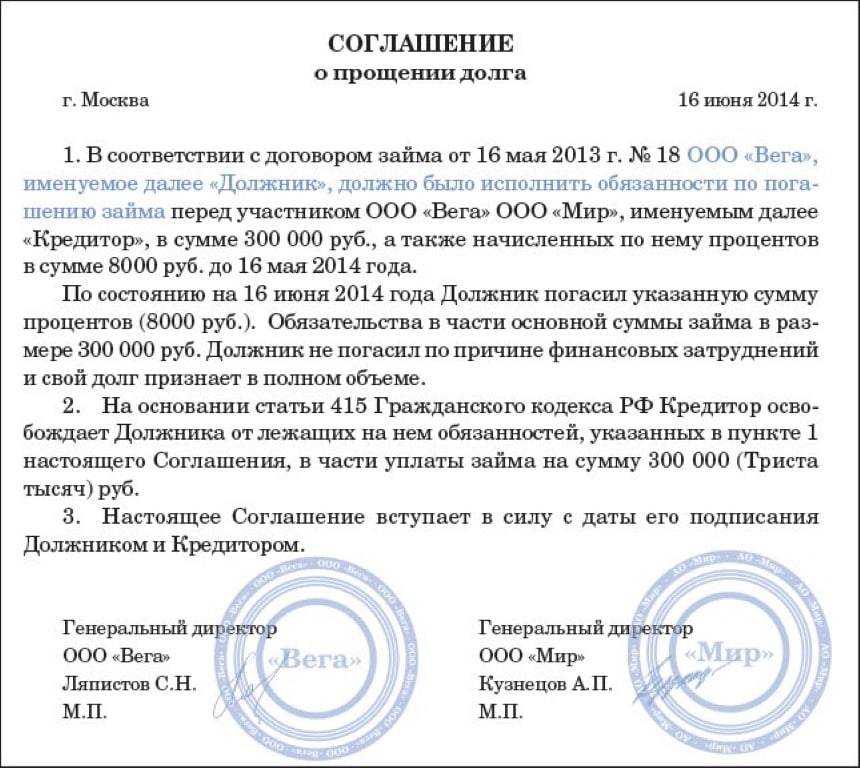

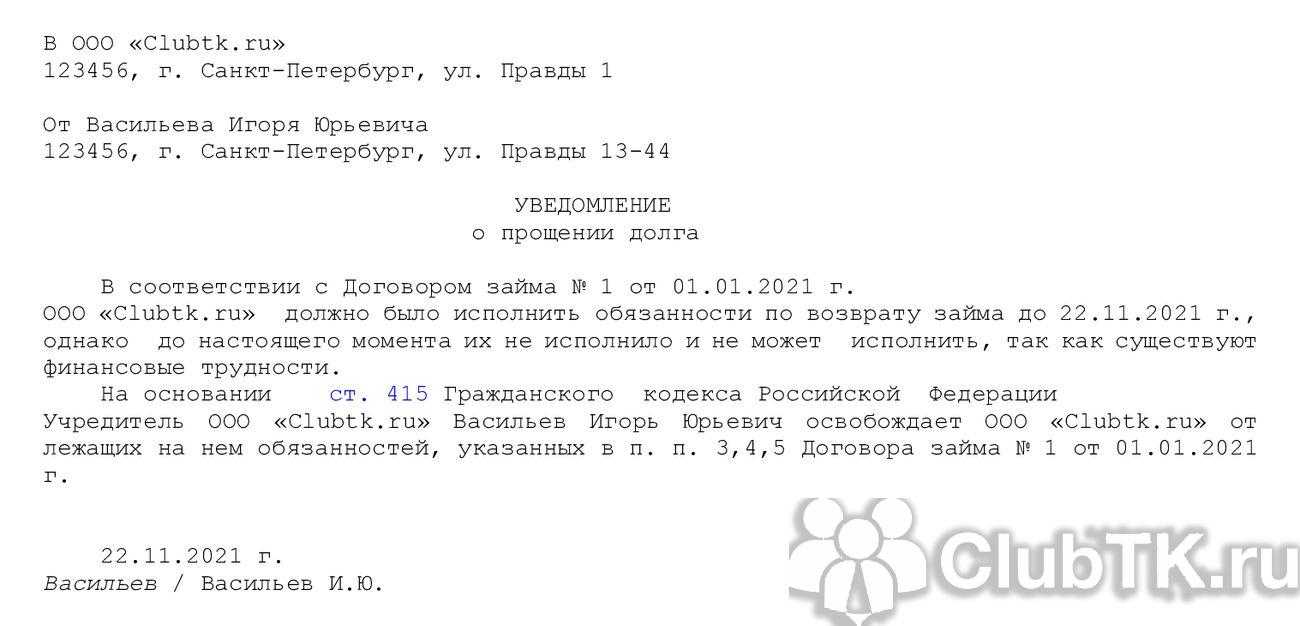

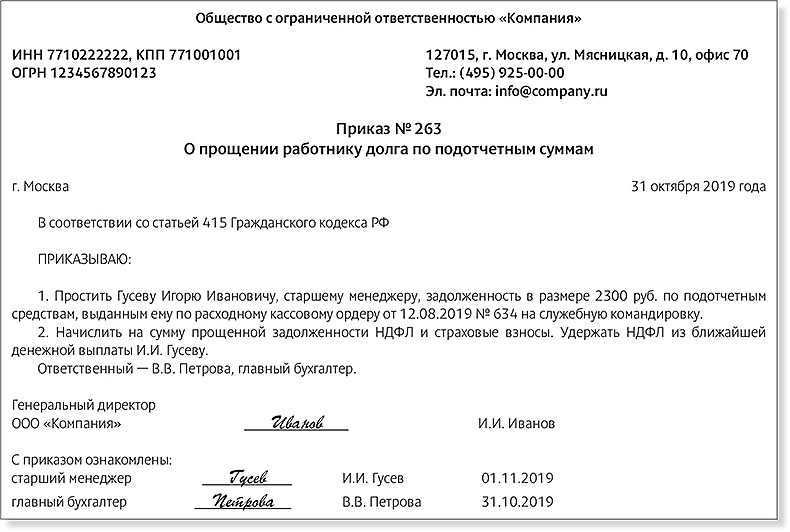

Иногда может случиться ситуация, что сотрудник не может вернуть деньги, так как у него сложная финансовая ситуация или их просто выводили из компании без цели возврата.

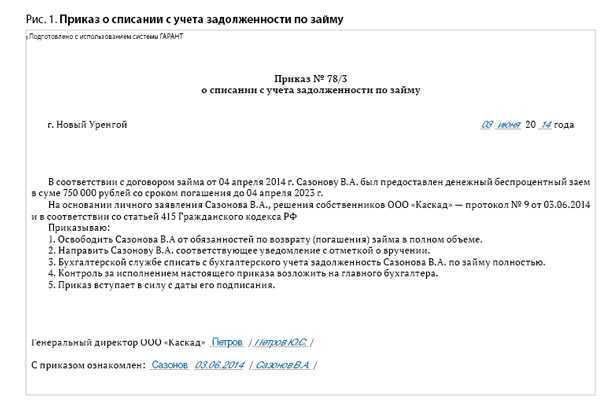

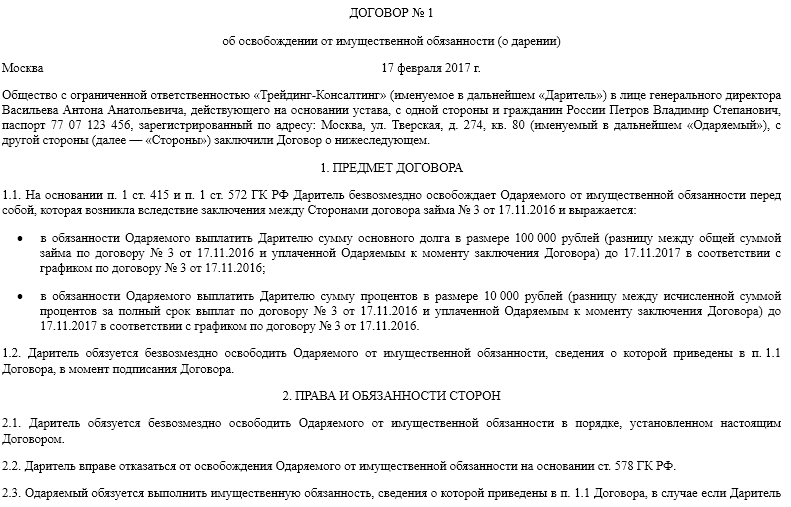

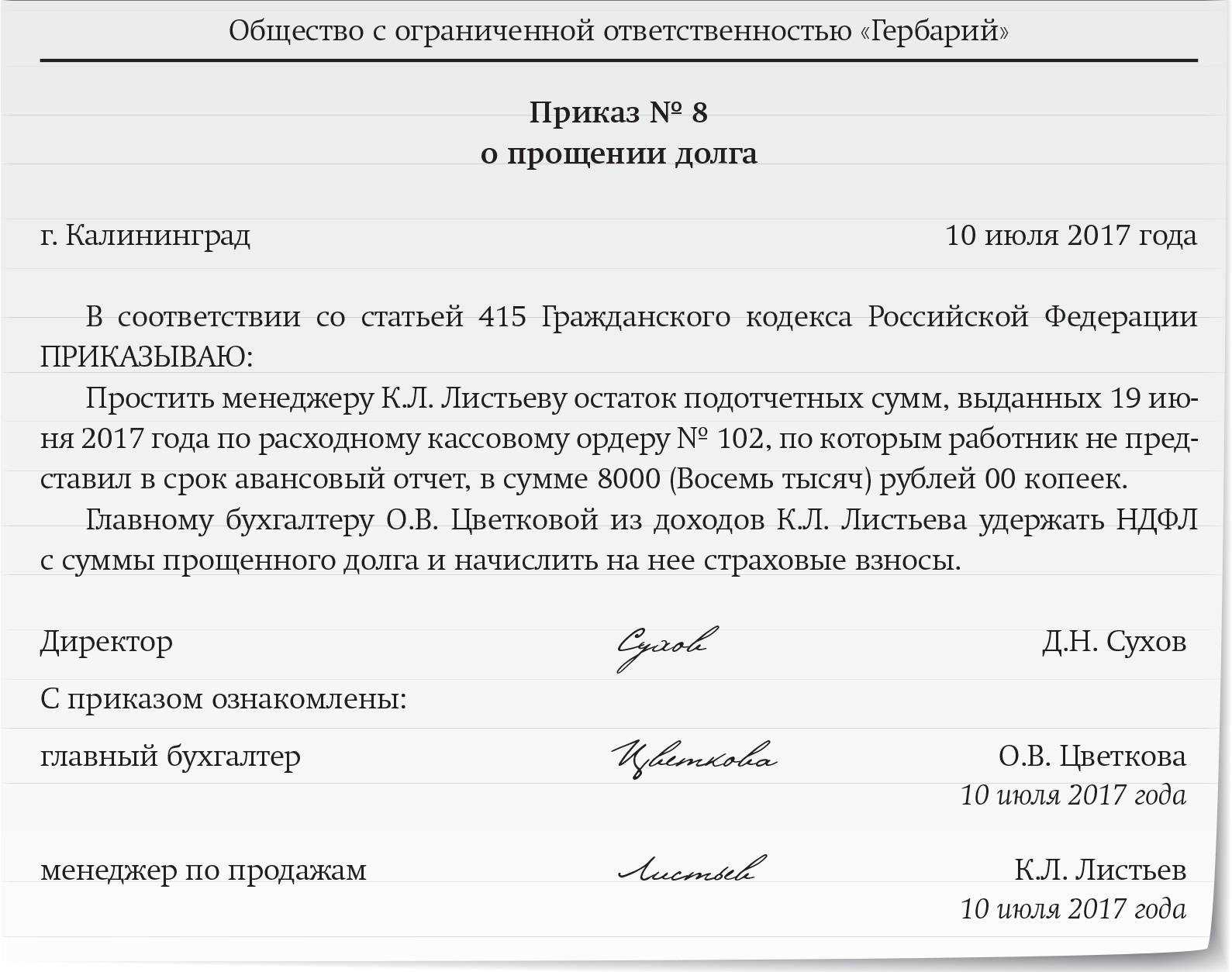

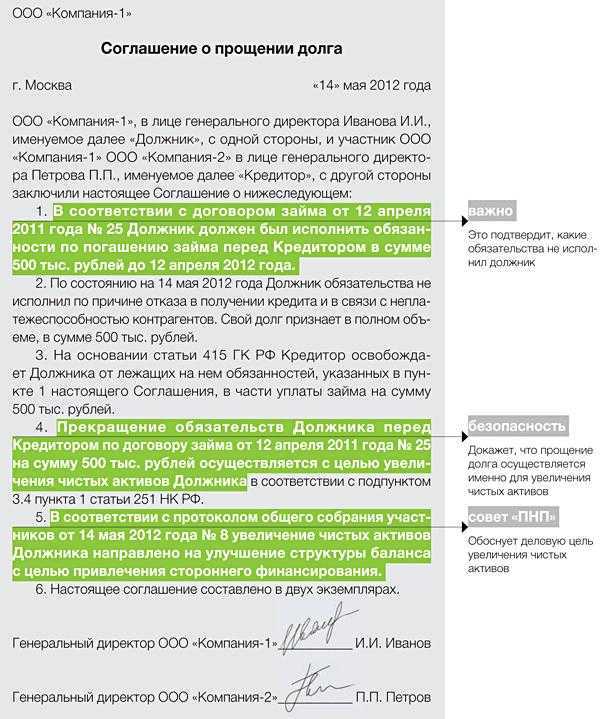

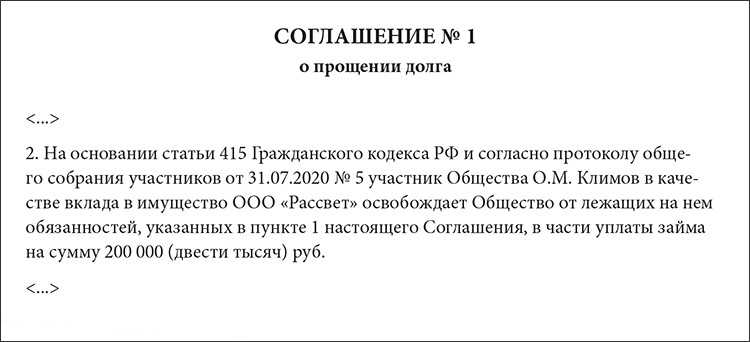

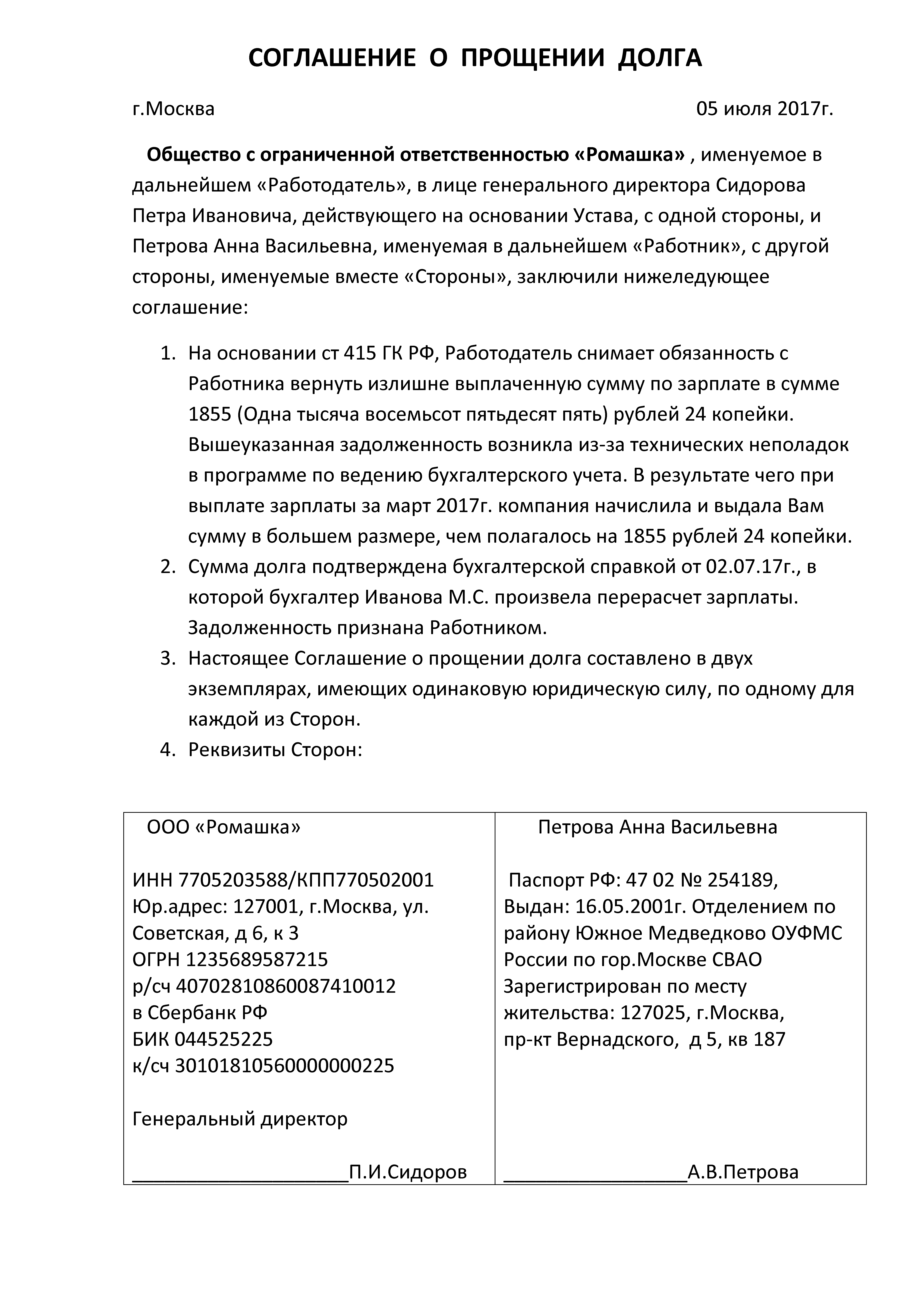

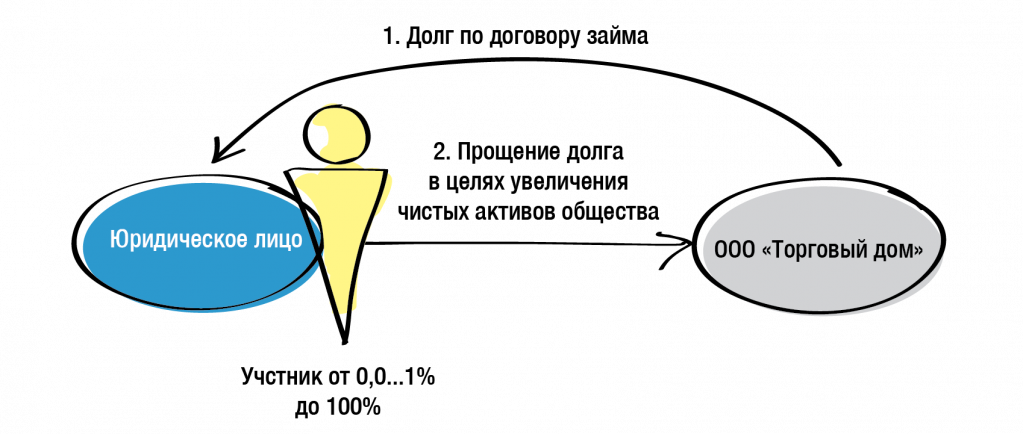

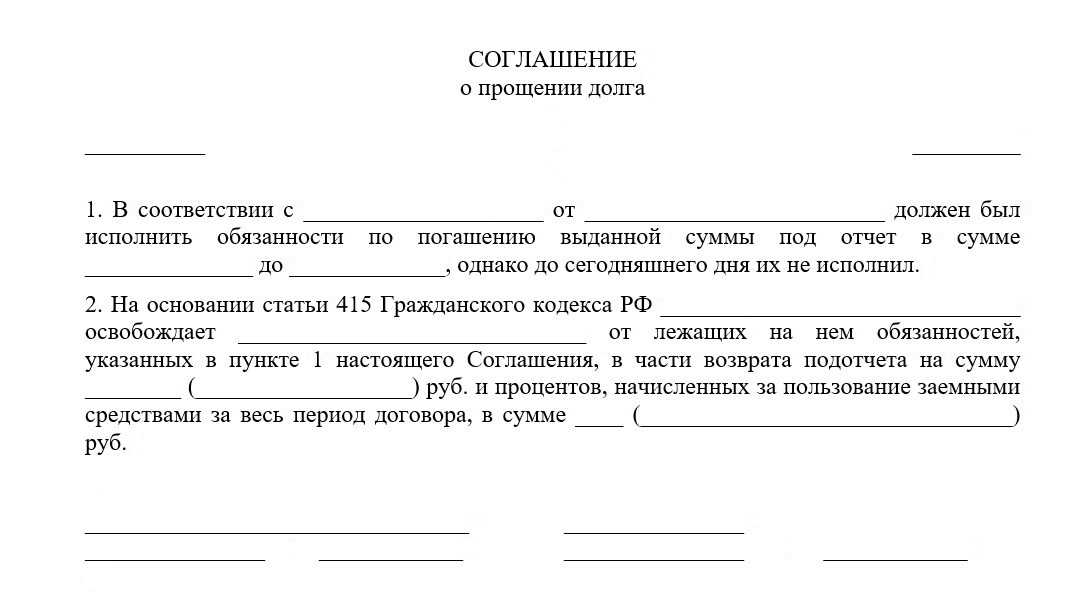

В этом случае, организация может простить долг сотруднику (статья 415 ГК РФ) и у сотрудника возникнет доход, а значит НДФЛ, который за него обязана уплатить организация, если сотрудник еще работает в компании. Также появится налог на прибыль, так как тело займа перейдет в расходы за счет чистой прибыли.

Итоговая налоговая нагрузка при прощении долга:

28% для УСН, где 13% НДФЛ и 15% налог на УСН.

33% для ОСН, где 13% НДФЛ и 20% налог на прибыль.

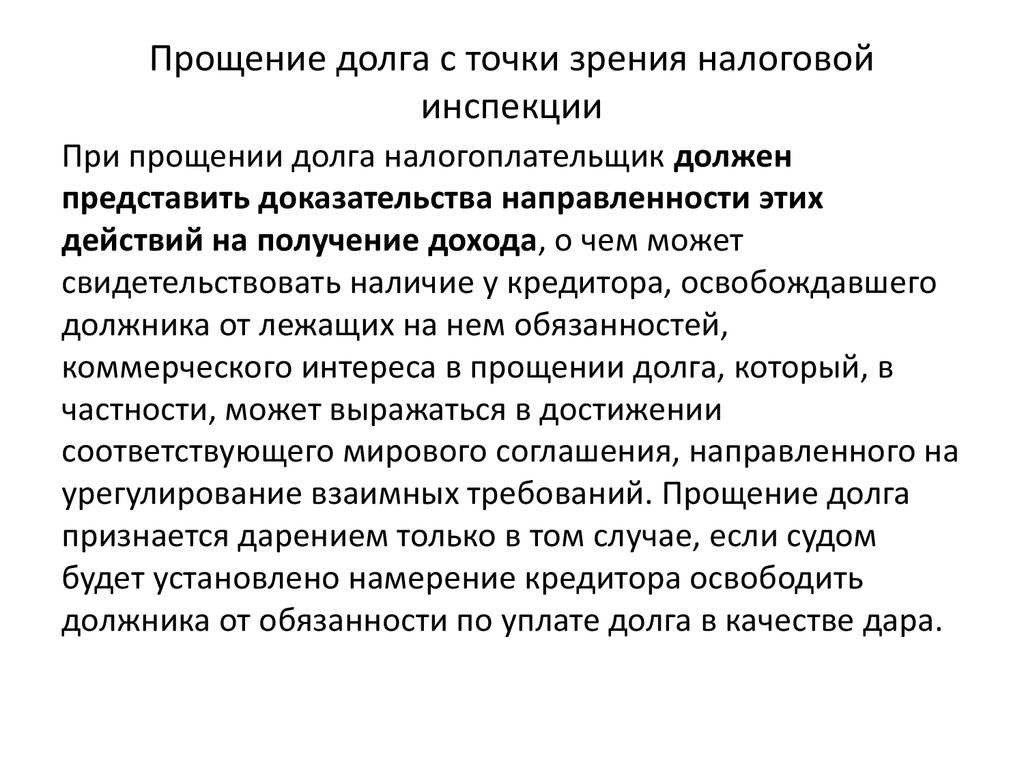

Однако, при прощении долга налоговая может расценить договор займа фиктивным, а значит, захочет доначислить страховые взносы в размере 30,2% от прощенной суммы долга, а также штраф и пени. Это самый неблагоприятный вариант развития событий.

Но можно пользоваться «уловкой» и переносить дату возврата средств дополнительными соглашениями, но и в этом случае налоговая может признать договор фиктивным и доначислить по полной программе, если будет прослеживаться контекст ухода от возврата займа или контекст трудовых отношений.

В любом случае эти средства будут висеть на дебиторке и с этим нужно будет что-то рано или поздно делать.

Особенности, о которых нужно знать до заключения договора

Решение о выдаче или получении займа ИП принимает самостоятельно. Также действует и единственный учредитель ООО. Если же участников несколько, возникает ограничение: если сумма займа превышает 25% от стоимости активов, по данным бухгалтерской отчетности, не обойтись без созыва собрания учредителей. Для принятия положительного решения достаточно простого большинства голосов

Важно зафиксировать этот факт в протоколе, а также указать данные заемщика (заимодавца, если компания берет в долг), сумму, либо сведения о другом предмете договора, порядок возврата

Если сумма займа менее 25%, то решение принимает директор, а саму сделку относят к обычной финансово-хозяйственной деятельности организации. Оформлять заем приказом о выдаче или получении средств не нужно.

При желании договор займа стороны могут заверить у нотариуса: если заемщик откажется возвращать деньги, заимодавец может обратиться в нотариальную контору, получить исполнительную надпись на документ. После этого можно даже не обращаться в суд, а сразу идти в ФССП, так как договор с исполнительной надписью равноценен судебному исполнительному листу.

Передачу денег или иного предмета договора оформляют отдельным документом со ссылкой на сам договор. Это может быть расписка, платежное поручение, расходный кассовый ордер. Как вариант, заемщик может собственноручно вписать в конец договора фразу о получении оговоренной суммы (сырья, материалов и пр.). Если факт передачи оставить без фиксации, заемщик может заявить, что ничего не получал, и оспорить договор на основании статьи ГК РФ.

До момента передачи займа от договора можно отказаться (статья ГК РФ). К примеру, если заимодатель посчитал сделку рискованной (например, узнал о том, что заемщик параллельно взял еще несколько крупных кредитов, а значит может не расплатиться по обязательствам), либо зам заемщик нашел иной источник денег (например, занял у родственников).

Организация взяла беспроцентный займ у ип: налоговые последствия

Внимание

Риски процедуры Камеральная либо налоговая проверка осуществляется с целью выявления факта получения юрлицом необоснованной материальной выгоды. Она может быть сформирована из-за уменьшения налоговой базы путем снижения цены сделки. Обстоятельство влечет к формированию риска, которому подвергается он и его учредитель.

При выявлении такого рода факта производится доначисление налога на прибыль с учетом рыночной стоимости, начисленных на займ процентов. Риску подвергается применяющее УСН юридическое лицо, если выданный ему учредителем займ не будет возвращен в установленный договором срок. В такой ситуации формируется доход, подлежащий налогообложению.

Ограничение на расходование выручки, полученной наличными

В настоящее время установлены ограничения по расходу выручки из кассы. Так, Указание 3073-У содержит разъяснения о том, что на операции по ценным бумагам, на выдачу или возврат займов, оплату аренды за недвижимость тратить выручку из кассы нельзя. Для этого потребуется снять деньги со счета.

Порядок отражения в бухгалтерском учете

ООО «Компания» находится на упрощенке. В марте 2019 ею были совершены следующие операции:

- 03. – оплата аренды недвижимости наличными в размере 50 тыс. рублей.

- 03. – выдача беспроцентного займа работнику наличными в размере 25 тыс. рублей.

- 03. – возврат краткосрочного займа наличными ООО «Фирма» в размере 60 тыс. рублей.

Для этих целей денежные средства компания снимала с расчетного счета. В бухгалтерском учете данные операции будут отражаться следующим образом:

| Дата | Наименование хозяйственной операции | Проводка | Сумма |

| 02.03. | В кассу поступили денежные средства с расчетного счета | Д50 К51 | 50 000 рублей |

| 02.03 | Представителю арендодателя выдана денежная сумм из кассы в виде арендной платы | Д76 К50 | 50 000 рублей |

| 09.03. | В кассу поступили денежные средства с расчетного счета на выдачу займа сотруднику | Д50 К51 | 25 000 рублей |

| 09.03 | Сотруднику предоставлен заем | Д73 К50 | 25 000 рублей |

| 25.03. | В кассу поступили денежные средства с расчетного счета на возврат займа ООО «Фирма» | Д50 К51 | 60 000 рублей |

| 25.03. | Погашена задолженность по займу, представленному ООО «Фирма» | Д66 К50 | 60 000 рублей |

Общие сведения о договоре займа

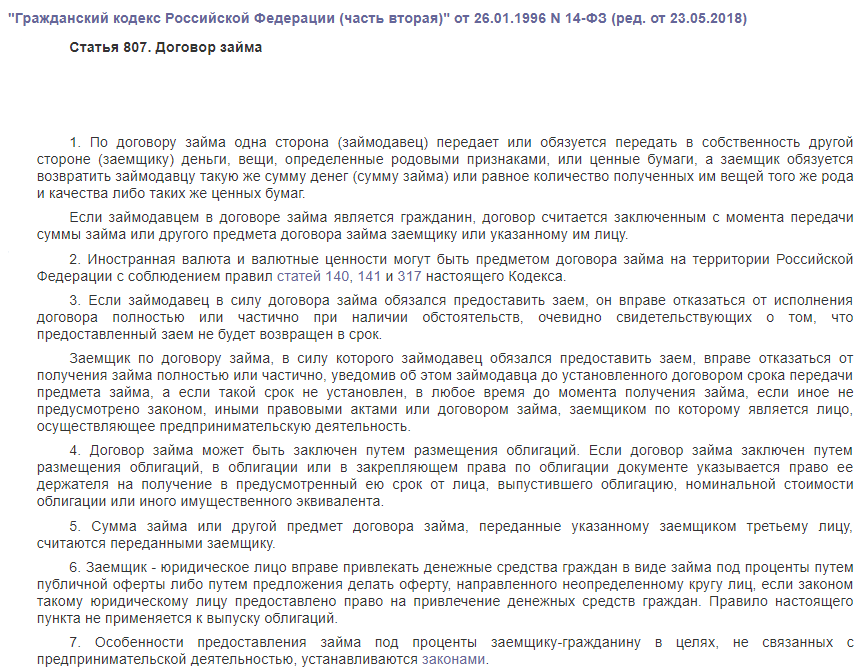

По сути, это тот же кредитный договор, только вместо банка – ИП, ООО, самозанятый. Тот, кто дает деньги, называется заимодавцем, а тот, кто получает – заемщиком. Сам порядок предоставления займа регулируется статьями 807– ГК РФ.

В заем можно получить деньги, оборудование, материалы, сырье и даже ценные бумаги. Заемщик при этом обязуется вернуть те же вещи или ту же сумму с процентами или без них – это зависит от условий конкретного договора.

Например, ИП занимается изготовлением тротуарной плитки, бордюров. У него закончился цемент – поставщик задержал партию, она еще в пути. Предприниматель обратился к руководству торгово-производственной базы, на территории которой арендует мастерскую, с просьбой о беспроцентном займе 10 мешков цемента из имеющихся запасов. Через три недели он вернул ровно 10 мешков обратно.

Закон не связывает участников сделки с их статусом: оформить заём могут юридические лица, граждане, индивидуальные предприниматели и самозанятые. В отличие от соглашения безвозмездного пользования (ссуды), в случае с займом ограничений нет.

Например, заключить договор процентного или беспроцентного займа могут материнская и дочерняя компания, главный офис и филиал, фирма и ее учредитель, ООО и ИП, юридическое лицо и генеральный директор и пр.

Законодательная база

Поскольку речь идет о договоре займа, стороны должны в первую очередь руководствоваться нормами гражданского законодательства. В таком договоре стороны должны именоваться как:

- займодавец;

- заемщик.

В качестве кредита могут быть предоставлены не только сами денежные средства (рубли или иностранная валюта), но и ценные бумаги, ценные вещи. При этом заключить его можно не только в обычном виде, но путем выпуска облигаций – ценных бумаг с долговыми обязательствами компании перед держателями.

Также следует обратиться к федеральному закону, который регламентирует деятельность ООО.

Исходя из положений этого документа можно заключить, что законодательство:

- не запрещает оформлять договор займа между учредителем и ООО;

- не ограничивает максимальные суммы кредита;

- не запрещает вводить условия о льготной и даже нулевой 0% процентной ставке.

Таким образом, подписать его возможно, поскольку действующие законы не говорят об обратном.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Ранее мы рассказывали о том как правильно составить расписку в отсутствии претензий, ознакомиться с образцом можно тут.

Оформление и налогообложение финансовой помощи от учредителя

| Вид финансовой помощи | Что оформить | Что учесть | Налоговые последствия |

| Заем от учредителя | Договор займа |

Помощь от учредителя можно оформлять в форме:

Если в договоре нет пункта о процентах или об их отсутствии, то согласно :

|

Налогообложение суммы займа: Деньги, полученные/переданные по договору займа в доходы/расходы не включаются (пп. 10 п. 1 ст. 251 НК РФ, п. 12 ст. 270 НК РФ) Налогообложение процентов по договору займа: Сумму уплаченных процентов можно учесть в расходах при расчете налога на прибыль в полном объеме, кроме процентов по долговым обязательствам в рамках контролируемых сделок (п. 1 ст. 269 НК РФ, пп. 2 п. 1 ст. 265 НК РФ) — это нормируемый расход (п. 3 ст. 269 НК РФ) |

|

Вклад учредителя в имущество компании |

Вклад в ООО: Оформите решение общего собрания участников |

Учредитель может внести вклад, если такая обязанность предусмотрена уставом (ст. 27 Закона от 08.02.1998 N 14-ФЗ). |

При расчете налога на прибыль не учитывается вклад в имущество, внесенный учредителями в соответствии с пп. 3.7 п. 1 ст. 251 НК РФ. О рисках применения этой нормы. В целях налогообложения прибыли доля учредителя в уставном капитале значения не имеет (, п. 3 ст. 27 Закона от 08.02.1998 N 14-ФЗ, ). Если уставом не предусмотрено иное, вклад в имущество вносится пропорционально долям учредителей компании. |

|

Вклад в АО: Оформите передачу вклада договором (форма договора законом не установлена) |

Договор должен быть одобрен решением совета директоров (наблюдательный совет), кроме случаев, когда другой порядок предусмотрен уставом непубличного АО (). | ||

| Безвозмездное получение имущества, имущественных прав от учредителя | Оформите операцию договором (соглашением) или решением общего собрания участников ─ конкретной формы законодательством не установлено |

Безвозмездная передача имущества по нормам гражданского законодательства относится к дарению. При оформлении дарения учтите требования и ограничения из . |

Стоимость безвозмездно полученного имущества учитывается по НУ в составе внереализационных доходов (п. 8 ст. 250 НК РФ). Финансовая помощь при расчете налога на прибыль не учитывается, если (пп. 11 п. 1 ст. 251 НК РФ):

|

| Вклад в уставный капитал |

Для ООО: Оформите увеличение УК решением общего собрания участников. После оплаты УК внесите изменения в устав, зарегистрируйте его новую редакцию в ФНС. |

Увеличение УК:

(). |

Вклады в УК не учитываются в составе доходов при расчете налога на прибыль (пп. 3 п. 1 ст. 251 НК РФ). |

|

Для акционерного общества: Оформление и сопутствующие процедуры будут зависеть от выбранного способа увеличения УК. |

Гражданским законодательством предусмотрено 2 способа увеличения УК акционерного общества:

(). |

Оформление в бухучете

Операция по предоставлению займа должна быть отражена в бухучете. Существует два счета: 66 (для краткосрочных займов) и 67 (для долгосрочных). Необходимо выбрать один из счетов, в зависимости от срока, на который предоставляется заем.

Краткосрочным заем считается в случае, если он предоставляется на период, не превышающий 12 месяцев. Получение займа, так же, как его возврат, нельзя отнести к доходам/расходам организации. Если произошло начисление процентов по займу, их нужно отразить проводкой дебет 91/кредит 66 (или 67). Проценты, которые начисляются в связи с наличием займа, относят к операционным расходам компании. В целом, вести его не проблематично.

Права и обязанности сторон

Настоящий раздел предусматривает перечень обязательств Контрагентов в рамках настоящего соглашения. Таким образом, здесь прописываются положения, связанные с действиями лиц, а именно, как они должны поступать в тех или иных ситуациях.

Примерные формулировки, которые фигурируют в таком разделе, мы представим ниже:

Займодавец вправе:

• По истечению срока действия настоящего соглашения требовать возврата денежной суммы в том размере, в котором она была передана Заемщику.

• Требовать от Заемщика надлежащего исполнения обязательств, в рамках заключаемого сторонами соглашения.

Займодавец обязуется:

• В соответствии с пунктами заключаемого договора выдать Заемщику ту денежную сумму, которая предусмотрена настоящим соглашением.

• Передать финансовые средства в сроки, установленные настоящим соглашением.

• Нести материальную ответственность за неисполнение или ненадлежащее исполнение обязательств.

• Исполнять свои обязательства в строгом соответствии с условиями заключаемой сделки.

Заемщик вправе:

• Требовать от Займодавца передачи финансовых средств после подписания настоящей сделки.

• Требовать передачи денежных средств, в те сроки, которые установлены настоящим соглашением.

• Возвращать указанную сумму частично (долями) по согласованию между сторонами.

• Требовать от Займодавца надлежащего исполнения обязательств, в рамках заключаемого сторонами соглашения.

Заемщик обязуется:

• По истечении срока действия настоящего соглашения вернуть Займодавцу ту сумму, которая была ему выдана после заключения настоящего соглашения.

• Нести материальную ответственность за неисполнение или ненадлежащее исполнение обязательств.

• Исполнять свои обязательства в строгом соответствии с условиями заключаемой сделки.

Возможность взятия и выдачи

В процессе основания общества с ограниченной ответственностью, учредитель единолично или с партнерами вносит в уставной капитал определенную денежную сумму, при этом касса компании и учредителей более не вмешиваются и по всей отчетности проходят раздельно.

Согласно законодательству, учредитель не имеет право свободно пользовать денежными активами основанного предприятия. Это возможно только по бухгалтерским выпискам под отчетность. При этом соблюдаются установленные цели, сохраняются чеки, что могут подвергаться налоговому контролю во избежание неправомерных растрат компании и уклонения от уплаты налогов.

Учредитель и ООО имеют право составить договор и займе денежных средств в прямом или обратном порядке. Беспроцентный займ распространяется, как от ООО к учредителю, так и от руководителя к компании. Основные законодательные нормы, которыми следует руководствоваться: пп.10 п.1 ст.251 НК РФ, а также по главе 25 НК РФ (ст. 247 НК РФ).

Примечание: согласно налоговому кодексу, выданные деньги руководителю возвращаются в компанию без отображения их в доходах, поэтому сумма не облагается налогом (подоходным) для ООО. Физическое лицо в этом случае обязано будет выплатить две трети суммы от невыплаченной ставки по ключевой ставке ЦБ РФ.

О том, как оформить займ учредителю от ООО и наоборот, расскажем ниже.

Про возможность оформления займа между ООО и собственником расскажет специалист в этом видеоролике:

https://youtube.com/watch?v=jRMrooi3Z0U

Налоговые нюансы процентных и беспроцентных займов учредителю

Практика показывает, что учредители предпочитают брать займы у компаний под символическую ставку или 0% годовых. Особые условия сотрудничества позволяют им сэкономить: стоимость банковских средств гораздо выше.

Определяясь с условиями заимствования, нужно помнить, что они влекут фискальные последствия для юридического или физического лица.

У заемщика возникает обязанность перечислить налог в бюджет в двух случаях:

- если займ беспроцентный;

- если проценты по нему ниже 2/3 ставки рефинансирования, установленной Банком России.

У заемщика возникает материальная выгода, с которой необходимо перечислить налог. Он рассчитывается по формуле:

Налог = СЗ* 2/3Р* 35% где:

- СЗ – сумма заимствования;

- 2/3Р – две трети ставки рефинансирования, установленной Центробанком.

Налог с материальной выгоды перечисляется после погашения денежного обязательства в полном размере. Если учредитель работает в компании, он удерживается из его зарплаты.

Чтобы владелец бизнеса не платил налог, нужно прописать в договоре проценты, чуть превышающие 2/3 ставки рефинансирования. В этом случае проценты станут внереализационными доходами фирмы и будут включены в расчет налога на прибыль.

Возврат займа за счет предмета залога

Как мы отмечали в предыдущих статьях, цель залога – гарантировать займодавцу возможность получить назад выданные заемщику средства и причитающиеся проценты даже в том случае, если последний по какой-либо причине не смог вернуть или выплатить их вовремя. При этом заемщик может реализовать заложенное имущество на сторону, а полученную выручку направить на погашение задолженности по займу.

Кроме того, при возврате займа за счет предмета залога возможно сразу передать имущество в собственность займодавца.

Налог на имущество

После выбытия заложенного имущества из состава основных средств заемщика оно исключается из налоговой базы по налогу на имущество (п. 1 ст. 374 НК РФ). Остаточная стоимость такого имущества не учитывается при расчете налога, начиная с 1-го числа месяцев, следующих за месяцем выбытия имущества. При этом движимое имущество, принятое с 01.01.2013 на учет в качестве основных средств, не признается объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ). Поэтому по такому имуществу уплачивать налог не нужно.

Транспортный налог

Заемщик перестает платить транспортный налог с месяца, следующего за месяцем снятия ТС с регистрационного учета (ст.ст. 357, 358, п. 3 ст. 362 НК РФ).

Списание ТС с баланса заемщика без снятия его с учета в регистрирующем государственном органе не освобождает заемщика от обязанности уплачивать транспортный налог. То есть до тех пор, пока транспортное средство не снято с учета в регистрирующих органах ГИБДД, плательщиком транспортного налога является формальный, а не фактический владелец ТС (Постановление Президиума ВАС РФ от 15.12.2011 № 12223/10).

Что касается НДС и налога на прибыль, то последствия по данным налогам зависят от того, как именно был произведен возврат займа за счет предмета залога.

а) заемщик реализует заложенное имущество на сторону, а полученную выручку направляет на погашение

НДС

В случае погашения задолженности по займу за счет предмета залога происходит реализация этого имущества. Это значит, что заемщик обязан исчислить НДС (пп. 1 п. 1 ст. 146 НК РФ). В течение пяти дней с момента отгрузки такого имущества заемщик выставляет в адрес покупателя счет-фактуру (п. 3 ст. 168 НК РФ). Денежные средства, полученные от реализации имущества, заемщик направляет в погашение задолженности по договору займа. При возврате займа в денежной форме у заемщика не возникает налоговых последствий по НДС, так как данная операция освобождена от налогообложения (пп. 15 п. 3 ст. 149 НК РФ).

Налог на прибыль

При реализации предмета залога на сторону заемщик отражает в налоговом учете доход от такой реализации. При этом доход от реализации может быть уменьшен на стоимость такого имущества (остаточную стоимость или стоимость приобретения) и на сумму расходов, связанных с его реализацией (ст. 268 НК РФ).

Заемщик, применяющий метод начисления, признает доход на дату реализации имущества, независимо от фактического поступления денежных средств (п. 3 ст. 271 НК РФ). Заемщик, использующий кассовый метод признания доходов и расходов, отражает доход на дату получения оплаты от покупателя (п. 2 ст. 273 НК РФ).

Денежные средства, направленные на погашение задолженности по договору займа, не являются расходом, учитываемым для целей налогообложения прибыли (п. 12 ст. 270 НК РФ).

б) если заемщик передает заложенное имущество в собственность займодавца

НДС

В ситуации, когда само заложенное имущество передается в собственность займодавца, заемщик также обязан исчислить НДС (пп. 1 п. 1 ст. 146 НК РФ). В течение пяти дней с момента отгрузки предмета залога займодавцу он должен выставить в адрес займодавца счет-фактуру (п. 3 ст. 168 НК РФ). Датой отгрузки имущества признается дата первого по времени составления первичного документа, оформленного на имя займодавца (например, товарной накладной, акта приема-передачи основных средств).

Налог на прибыль

Когда заемщик погашает свою задолженность путем передачи права собственности на заложенное имущество займодавцу, последний является покупателем этого имущества.

Поэтому заемщик признает доход от реализации заложенного имущества в общепринятом порядке.

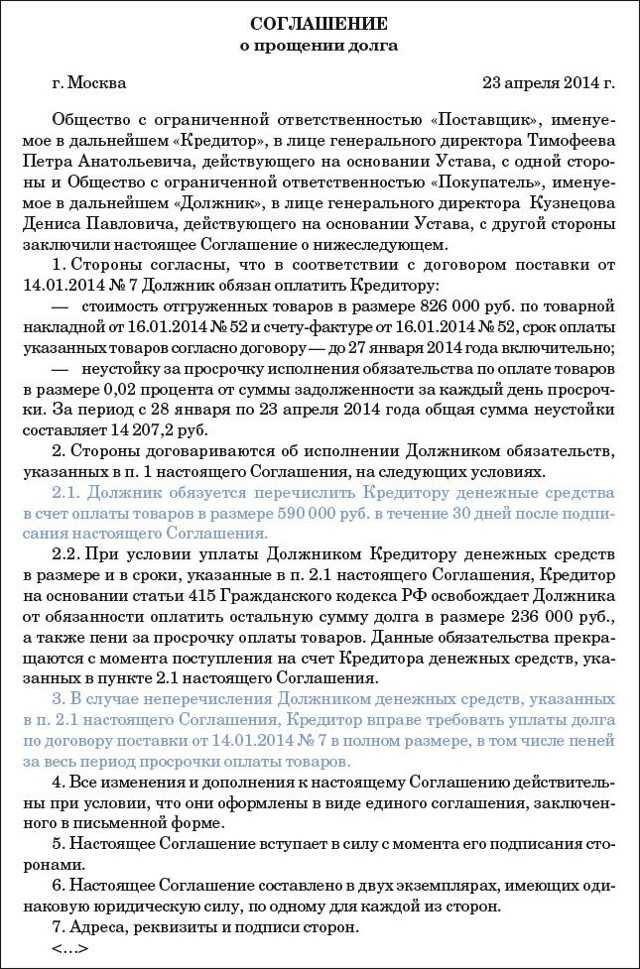

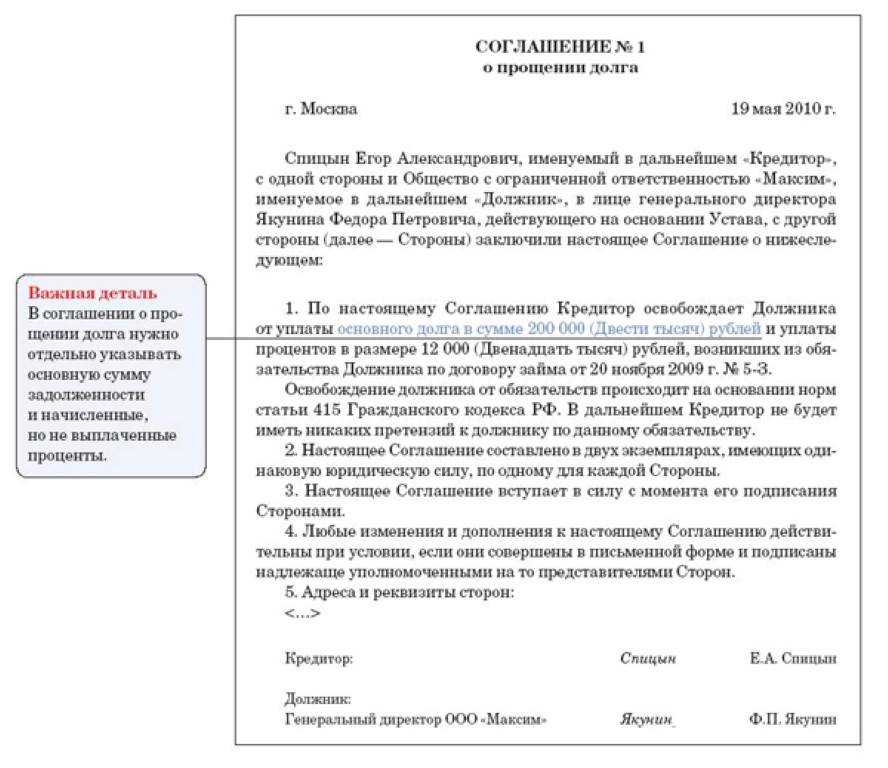

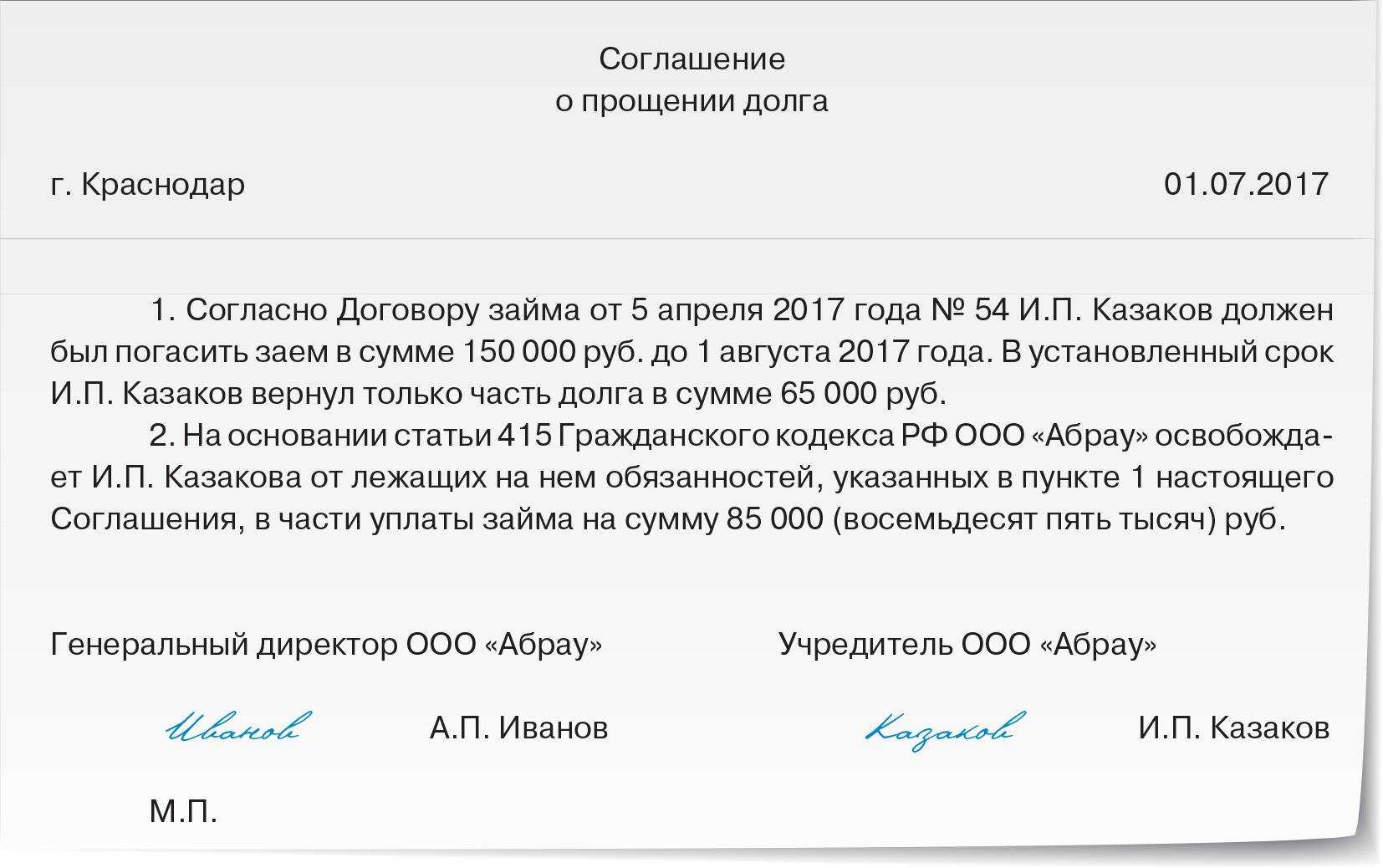

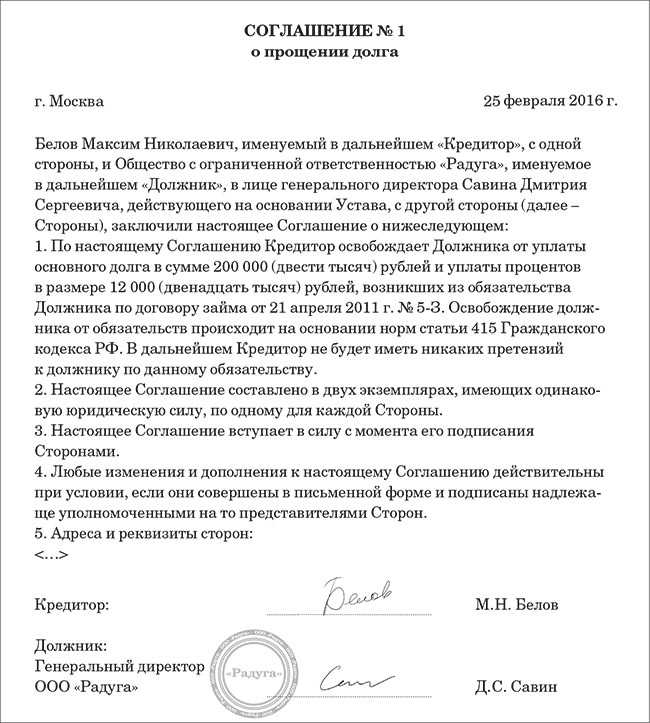

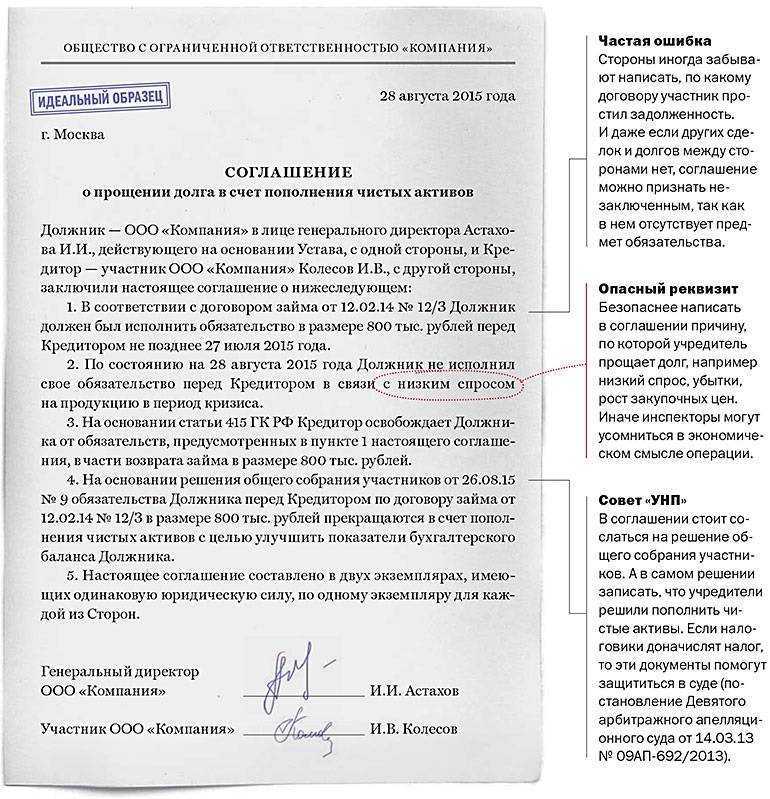

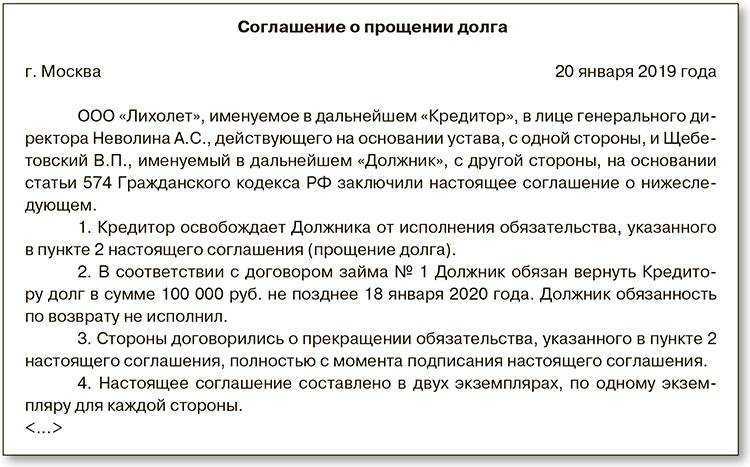

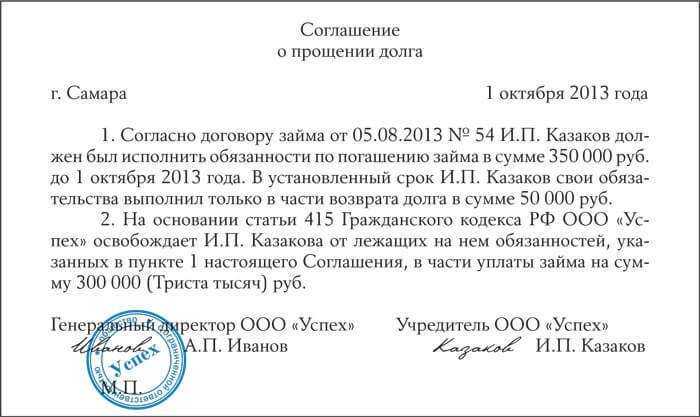

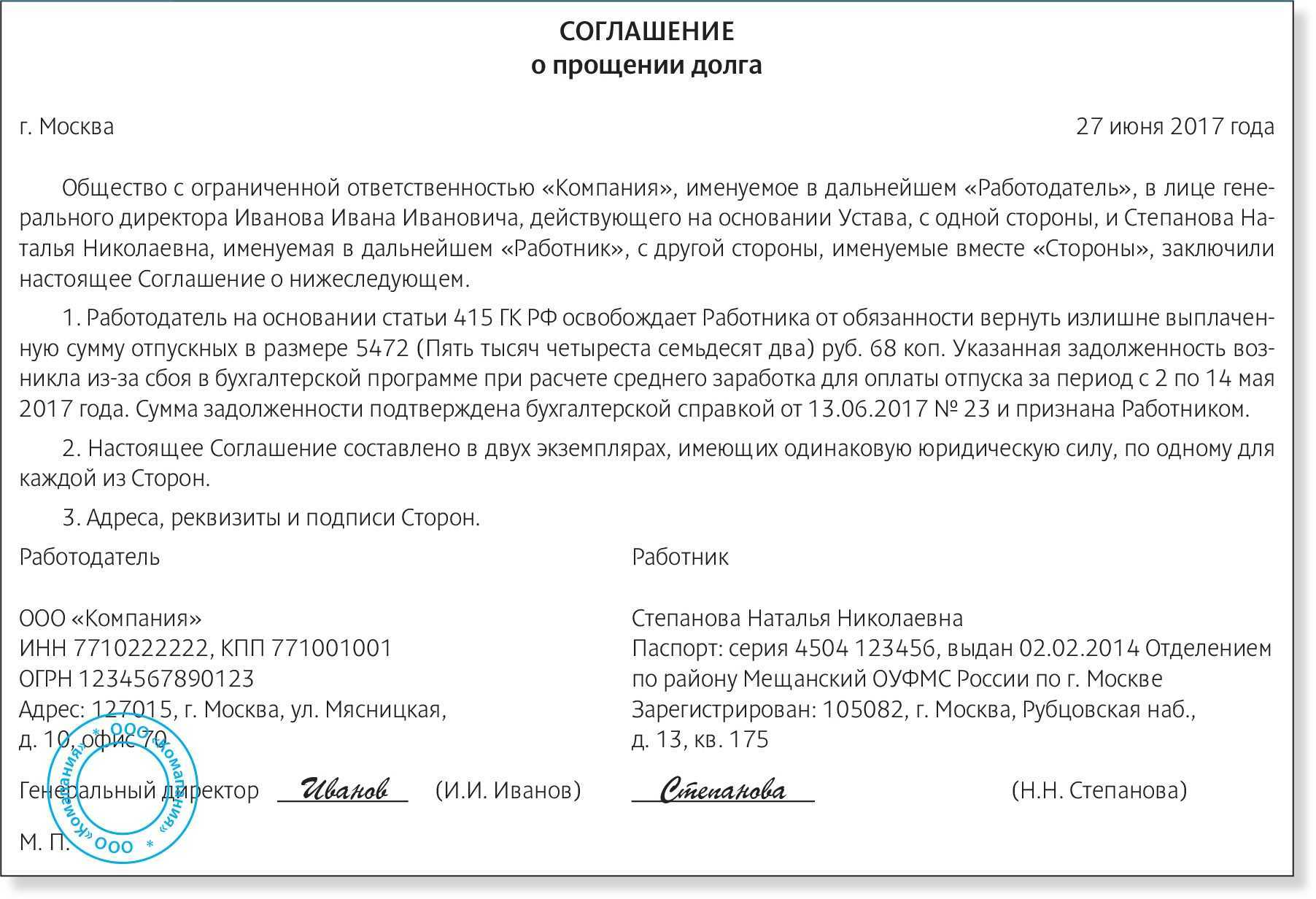

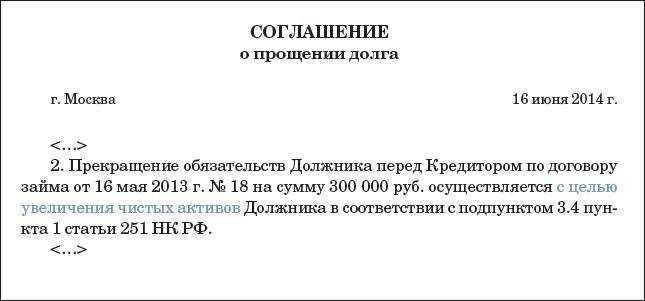

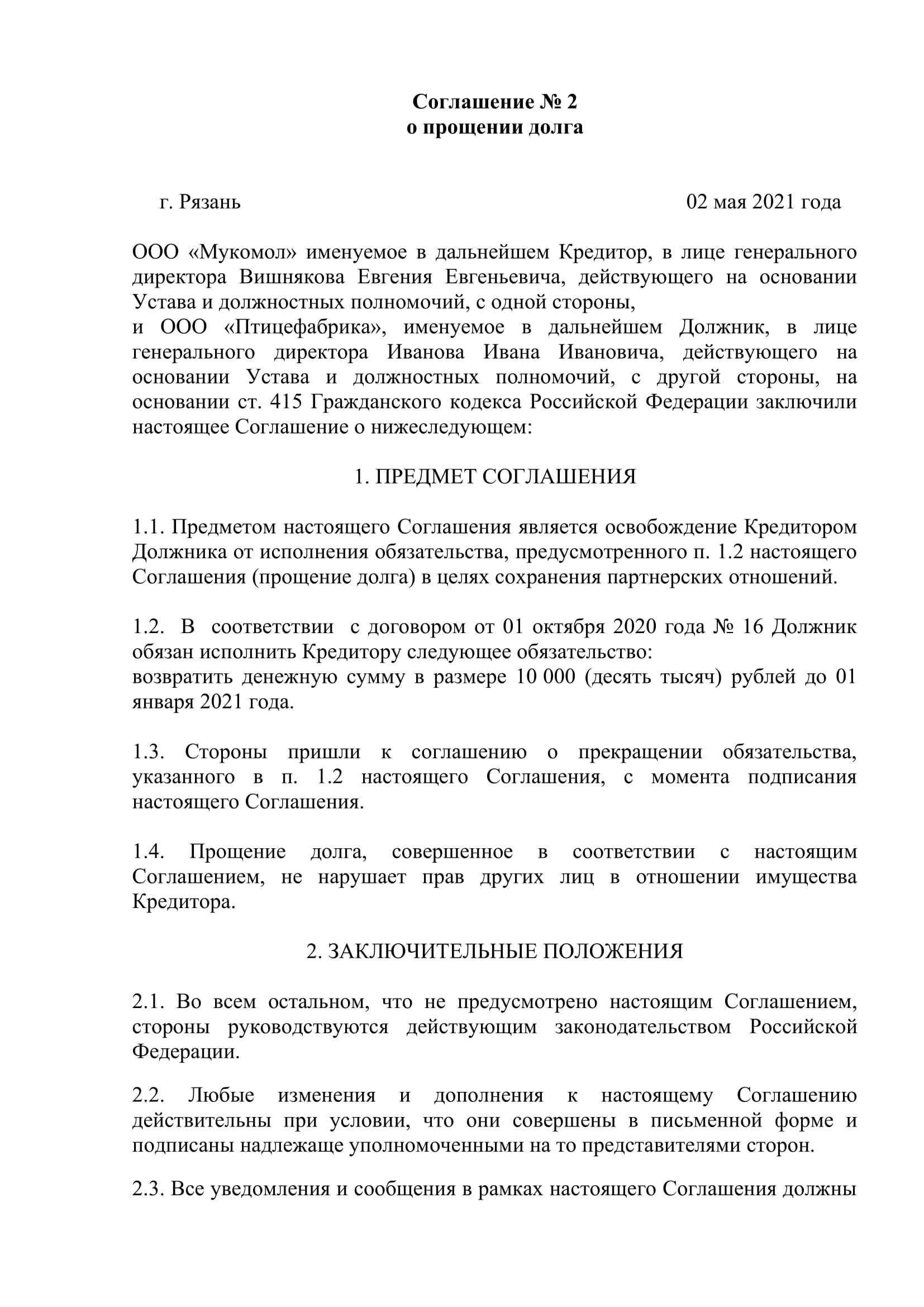

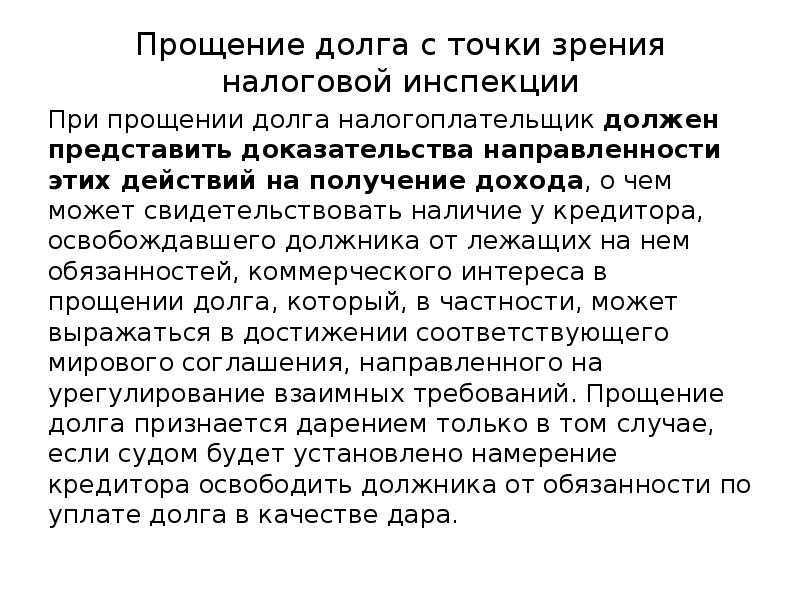

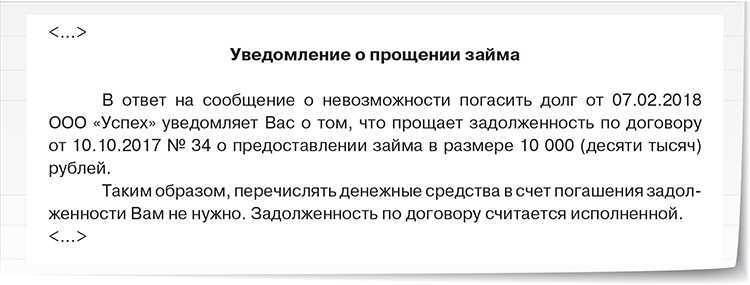

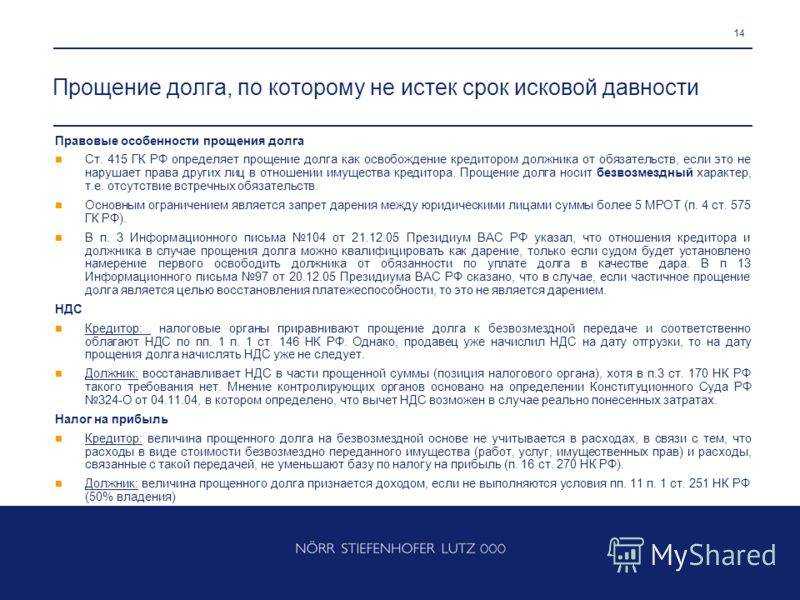

Прощение долга

Займодавец может простить заемщику как проценты по договору, так и основную сумму долга. На налоговых обязательствах заемщика это скажется следующим образом.

Налог на прибыль

Если прощены проценты, то их сумму заемщик учтет в составе внереализационных доходов на дату подписания соглашения о прощении долга (п. 18 ст. 250 НК РФ). Данный вывод также справедлив, если займодавцем является организация-учредитель, уставный капитал которой более чем на 50 процентов состоит из вклада заемщика.

Если прощена основная сумма долга, то она также включается в состав внереализационных доходов (п. 8 ст. 250 НК РФ, письмо Минфина России от 06.03.2009 № 03-03-06/1/112).

Налоговые последствия беспроцентного займа между юридическими лицами

При подсчете налоговых результатов все хорошо ясно с компанией-кредитором. Так как не выплачивается процент, то и дохода у организации дополнительного не имеется, а из-за этого не повышается база для налогов на доход и НДС.

При этом клиентам предлагается применять ставку рефинансирования ЦБ для подсчета размера такого дохода. В качестве свидетельства люди, которые придерживаются данного метода начисления налоговой базы, опираются на статью 250 Налогового Кодекса Российской Федерации.

Позиция МФ и займов, совершенно другая. Письмо Минфина № 03-03-06/1/465 от 14 июля 2009 г. точно указывает на то, что у клиента не появляется финансовая выгода и начислять дополнительно налоги просто не с чего.

Узнать позицию налоговых органов по месту прописки компании лучше заблаговременно. Это поможет уйти от вопросов и даст вероятность подготовиться к судовым расследованиям, которые повязанные с доначислением налога на доход организации.

Налог при нулевой процентной ставке

В случае оформления беспроцентного варианта существуют некоторые особенности. Если заключен подобный договор, то возникает естественный вопрос. Получил ли доход какая-либо сторона?

С формальной стороны никаких выплат нет, и соответственно финансовой выгоды не существует. Но Налоговый кодекс рассматривает сложившуюся ситуацию с другой стороны. Договор займа присутствует, учредитель мог бы получить доход, но не захотел получить доход. А если возможен доход, то соответственно должно присутствовать налогообложение. Тот факт, что доход является предполагаемым фактором вместо реального, не имеет значения (письмо Минфина от 25 мая 2017 года «03-01-18/29936).

Но такое понимание ситуации относится к редким случаям. Для применения такого варианта необходимо, чтобы сделка была между взаимозависимыми лицами и признавалась контролируемой.

Разберемся, что это означает. В ст. 105.1 (2) НК РФ указано, что взаимозависимыми лицами, в данном случае компания и учредитель, признаются взаимозависимыми, в случае, если доля участника превышает 25%. При превышении порога 25%, участник зависим от компании и может совершать действия без учета личных интересов.

Следующий вопрос — это контролируемость сделки. Для разрешения вопроса необходимо обратиться к ст. 105.14 НК РФ. Для признания факта контроля должна присутствовать ситуация при когда доходы по сделкам, которые свершились за календарный год превысили миллиард рублей.

Оба факта, наличие более 25% доли и наличие меньшей дохода позволяют учредителю общества не задумываться об уплате налога.

Теперь рассмотрим ситуацию со стороны организации. Если у компании возник доход при использовании беспроцентного займа, то почему она не осуществляет налоговые выплаты? Несмотря на то, что выгода присутствует, порядок присутствия выгоды не устанавливается и не влияет на изменение налогообложения (письмо Минфина от 9 февраля 2015 года No03-03-06/1/5149).

Но при обратном варианте, когда организация предоставляет займ сотруднику или участнику общества, возникает ситуация, когда присутствуют явные признаки выгоды в виде не выплачиваемых процентов. Этот факт служит причиной уплаты налога на доходы физических лиц. Но стоит уточнить, что налог получается ниже, если бы вы оформляли кредит в кредитной организации. Например, при оформлении займа у организации ста тысяч рублей на квартал, НДФЛ составит немногим около шестисот рублей. При заключении кредитного договора в банке на такой же срок, даже при минимальных процентах, придется переплатить более 3000 рублей.