Как заполнить строки формы 4 за 2023 год — инструкция

Отчёт о движении денежных средств состоит из двух частей:

- Вступительная, где указывается основные сведения о юридическом лице.

- Табличная, отражающая движение денежных средств за календарный год.

Во вступительном разделе показывается следующая информация:

- название отчёта, отражающая суть документа.

- отчётный период – 2023 г.

- полное наименование предприятия, основной вид экономической деятельности, реквизиты (коды);

- дата отправки финансовой отчётности;

Единица измерения показателей ОДДС: только тыс. руб.

Построчное заполнение таблицы

Таблица отчёта составляется за полный 2023 год. В форме должны присутствовать и показатели за предыдущий 2022 г.

Сравнение значений за разные отчётные периоды помогут установить факты, повлиявшие на движение финансовых потоков. Поступления денег и платежи ДС учитываются по 3 направлениям, описанным ранее в этой статье.

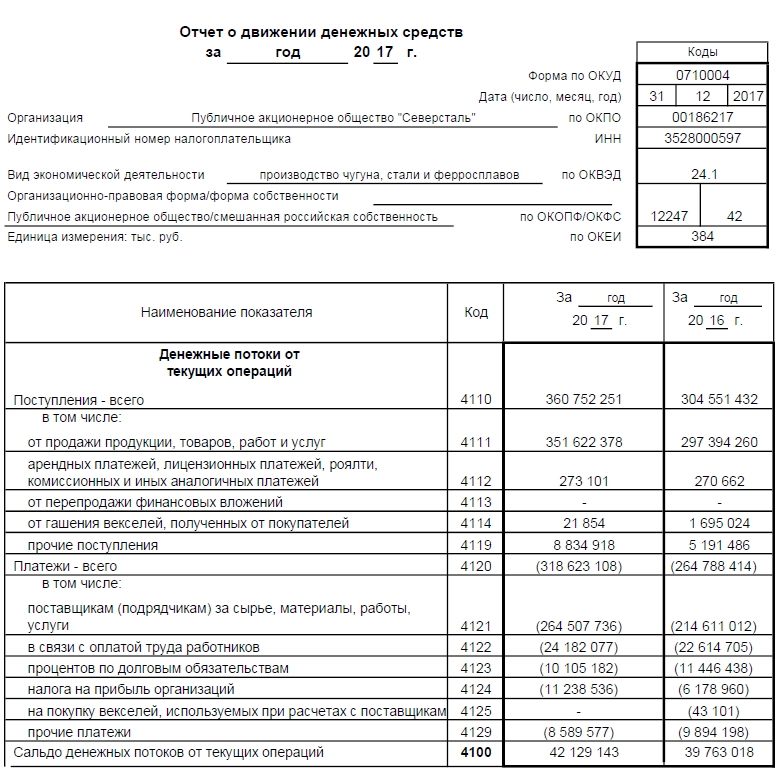

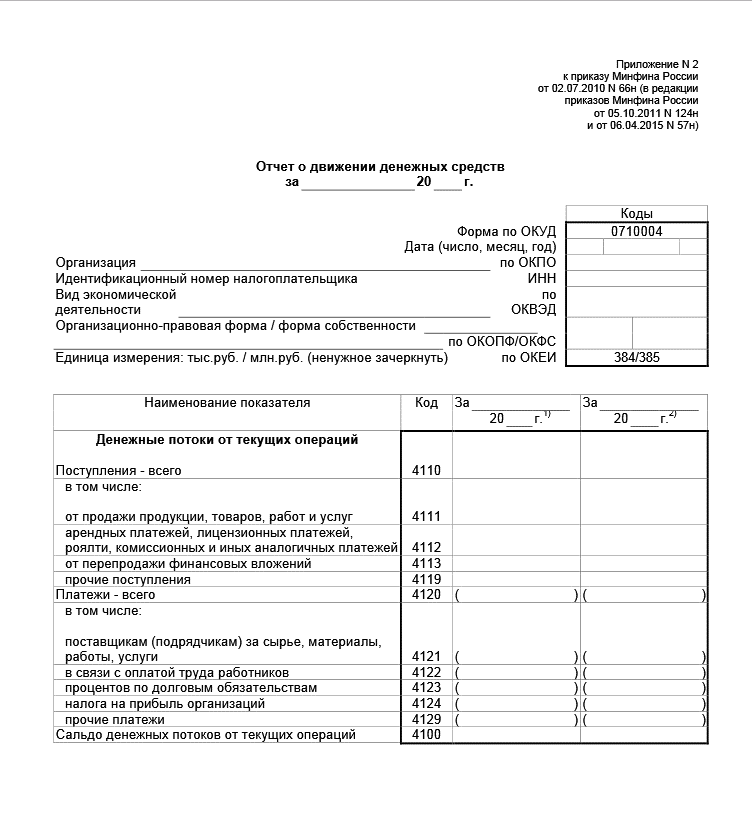

Пример заполнения ОДДС

В таблице показана структура отчёта ДДС по видам денежных потоков, отражающихся за отчётный период. Все платежи указываются в круглых скобках, так как это расходные операции (минусовые).

| Код строки | Наименование показателей |

| Финансовые потоки от операционной деятельности компании | |

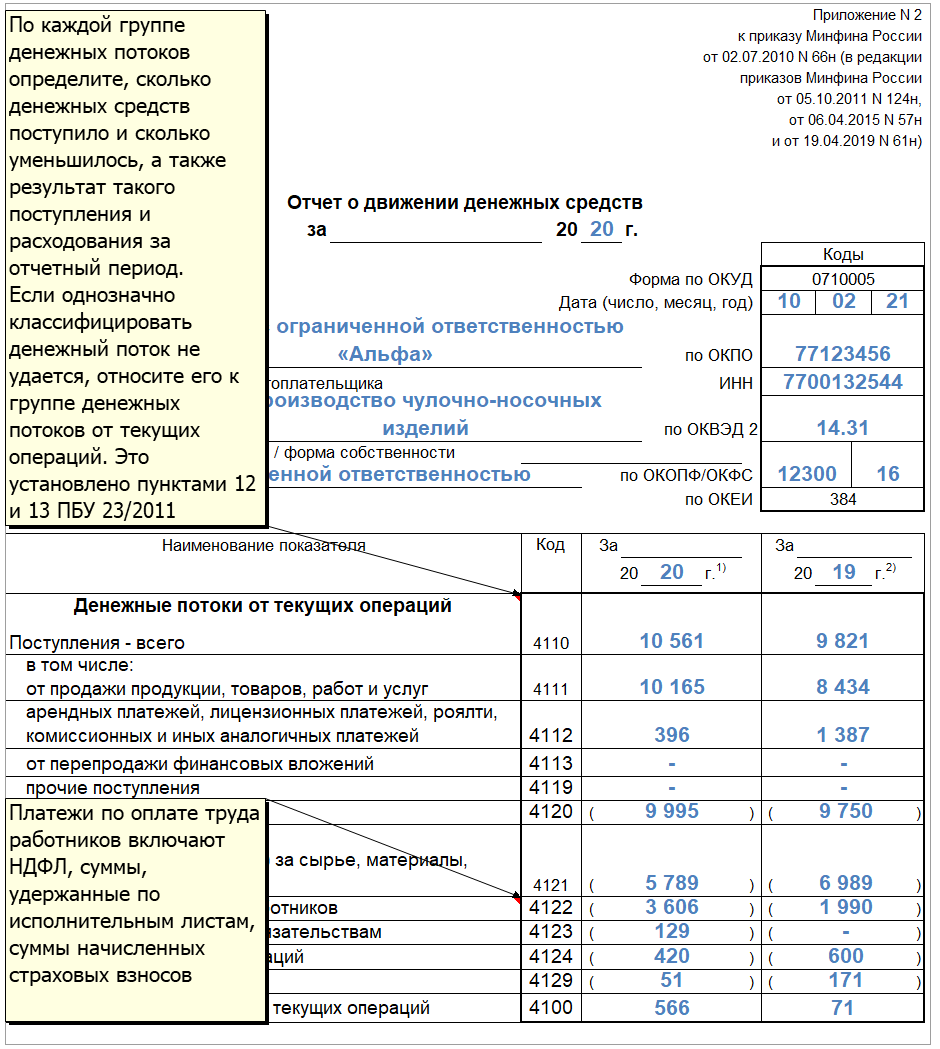

| 4 110 | Денежные потоки от текущих операций, всего |

| 4 111 | В т.ч: от реализации продукции, товаров, услуг, работ |

| 4 112 | Получены деньги за аренду, лицензию, комиссии, роялти и подобные приходы |

| 4 113 | Перепродажа имеющихся в активе инвестиций |

| 4 119 | Иные поступления денег, не отражённые в 4 111 – 4 113 |

| 4 120 | Общая величина платежей, проведённых по основной деятельности, суммируются строчки с 4 121 по 4 129 |

| 4 121 | В т.ч: выплаты контрагентам за оприходованные ТМЦ и услуги |

| 4122 | Перечисления заработной платы работникам |

| 4 123 | Выплаты процентов по обязательствам компании (долговые) |

| 4 124 | Уплаченный налог на прибыль |

| 4 125 | Выплаты страховых взносов в ПФР и ФСС |

| 4 126 | Остальные налоги, не учтённые в строках 4 124 и 4 125 |

| 4 129 | Прочие переводы денег за отчётный период |

| 4 100 | Остаток денежных потоков от основной деятельности.

Сумма строк 4 110 – 4 120. |

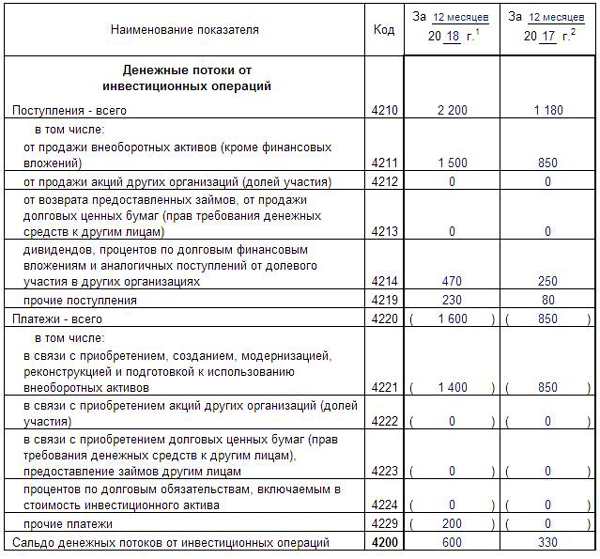

| Денежные потоки от инвестиционной деятельности | |

| 4 210 | Общая сумма поступлений, сложение показателей строк с

4 211 по 4 219 |

| 4 211 | Выручка от продажи ВА, кроме указанных по строке 4 210 |

| 4 212 | Проданы акций сторонних компаний (доли) |

| 4 213 | Возвращены займы, ранее предоставленные заёмщикам, продажа прав требования, облигаций и другое |

| 4 214 | Получены проценты за предоставленный заём, доходы в виде дивидендов, |

| 4 219 | Прочие виды поступлений |

| 4 220 | Общая сумма выплат по данному разделу, суммирование показателей с 4 221 по 4 229 |

| 4 221 | В т.ч: платежи, связанные с покупкой, созданием и модернизацией ВА |

| 4 222 | Куплены акций сторонних компаний (долей участия) |

| 4 223 | Выданы займы под проценты, приобретены облигаций и права требований по договорам цессии |

| 4 224 | Уплачены проценты, другие обязательства по инвестиционному пакету |

| 4 229 | Прочие виды выплат |

| 4 200 | Остаток денег от работы по инвестициям |

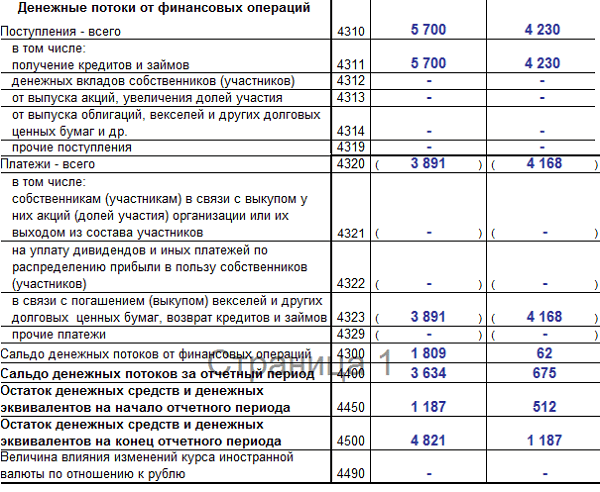

| Денежный капитал от финансовой деятельности | |

| 4 310 | Общая сумма поступлений, суммирование строк 4 311 – 4 319 |

| 4 311 | Получены кредиты и займы |

| 4 312 | Учредителями компании внесены вклады в уставной капитал |

| 4 313 | Выручка от эмиссии ценных бумаг или выросли доли участия в других организациях |

| 4 314 | Эмиссионный доход от облигаций, погашения векселей, других долговых ЦБ |

| 4 319 | Прочие приходы денег |

| 4 320 | Общая сумма платежей, проведённых при ведении финансовой деятельности. Суммирование строк 4 321 – 4 329 |

| 4 321 | Расчёты за выкуп акций, долей участия у владельцев или выходом учредителей из состава участников общества |

| 4 322 | Уплаченные собственникам дивиденды или иные платежи при распределении чистой прибыли |

| 4 323 | Возврат кредитов, займов, погашение или выкуп долговых инструментов |

| 4 329 | Прочие платежи |

| 4 300 | Остаток денег от финансовой деятельности, суммирование строк с 4 310 по 4 320 |

| 4 400 | Сальдо денежных потоков за отчётный период, сумма строчек 4 100, 4 200 и 4 300 |

| 4 450 | Остаток денег на начало календарного года |

| 4 500 | То же на конец отчётного года. Сумма стр. 4 450 и 4 400 |

Порядок подачи формы о движении средств

Информацию обо всех зарубежных счетах физического лица, о

движении денег и прочих активов следует направлять в налоговый

орган по месту вашего учета не позднее 1 июня года,

следующего за отчетным. Периодичность подачи ОДДС —

ежегодно.

Если иностранный счет/вклад физического лица закрыт в текущем

году, то отчет следует составлять за период с 1 января (или с даты

открытия) до даты закрытия счета (вклада). Одновременно нужно

подготовить и направить в инспекцию уведомление о закрытии

указанного счета. Срок подачи — не позднее одного месяца со дня

закрытия счета (вклада).

Подать отчет о движении денежных средств и

финансовых активов по иностранному счету (вкладу) можно:

- посредством электронной связи в личном кабинете

налогоплательщика на сайте ФНС; - в бумажном виде лично или через уполномоченного

представителя в налоговый орган; - заказным письмом с вложением бумажного отчета на

адрес ИФНС.

Вы также можете доверить работу налоговым экспертам НДФЛка.ру. Специалист тщательно проверит каждый документ,

подготовит отчет и направит его в налоговую службу.

Для подготовки и подачи отчета о движении

средств нам необходимо от вас получить:

- брокерский отчет за истекший календарный

год; - информацию о счете (при отсутствии информации в

брокерском отчете).

Дальше всю работу, включая взаимодействие с налоговым органом,

мы берем на себя.

Отражение результатов валютно-обменных операций

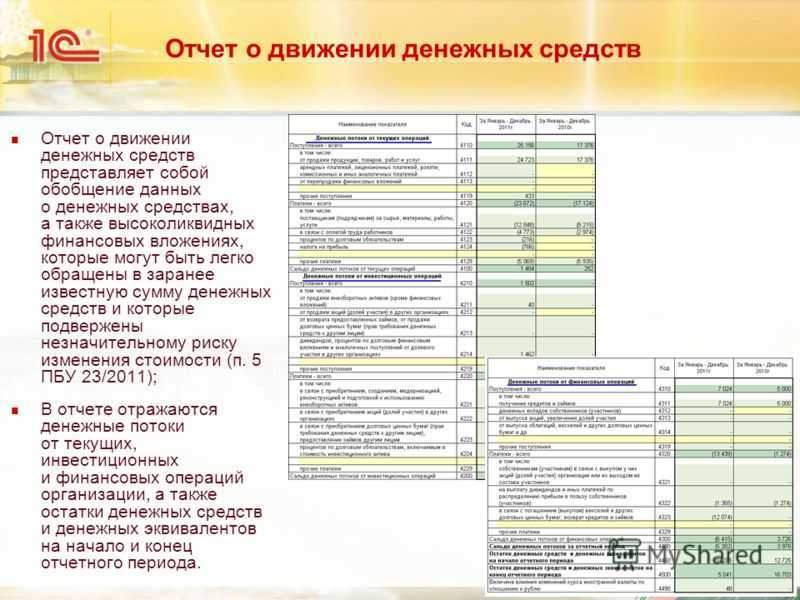

В «Отчете о движении денежных средств» раскрывается

информация о денежных потоках организации, а также об остатках денежных средств

и денежных эквивалентов на начало и конец отчетного периода (п. 6 ПБУ 23/2011).

К денежным потокам организации не относятся:

– движение денежных средств внутри организации

(снятие наличных денежных средств с банковских счетов, зачисление на расчетный

счет инкассированных из кассы денежных средств, перечисление денег с одного

банковского счета организации на другой и т.п.);

– валютно-обменные операции (кроме потерь или выгод

из-за отличия курса обмена от официального курса валюты);

– перечисление денежных средств в оплату

приобретаемых денежных эквивалентов либо получение денежных средств за

проданные (погашенные) денежные эквиваленты (кроме сумм полученных процентов);

– обмен одних денежных эквивалентов на другие

денежные эквиваленты (кроме потерь или выгод от обмена).

Таким образом, отражение результатов от валютно-обменных операций (выгода

или потеря) необходимо отражать в «Отчете о движении денежных средств» в

следующем порядке:– по строке 4119 «Прочие поступления»

– выгода от валютно-обменных операций (пп. «в» п. 6 ПБУ 23/2011);– по строке 4129 «Прочие платежи» -потери от валютно-обменных операций (пп. «в»

п. 6 ПБУ 23/2011).

Для правильного отражения данных

операций в «Отчете о движении денежных средств» необходимо соблюдать следующие

требования:

– при расходовании денежных

средств при покупке/продаже валюты необходимо указать вид движения денежных

средств – «Прочие платежи по текущим операциям», если деньги списываются;

– при поступлении денежных

средств в результате покупки/продаже валюты необходимо указать вид движения

денежных средств – «Прочие поступления по текущим операциям».

Пример

При проведении нижеуказанных

документов в бухгалтерском учете будут автоматически сформированы проводки по

отражению доходов и расходов от продажи валюты.

Покупка валюты

1)Списание денежных средств с расчетного счета для

покупки валюты

Эта операция

отражается в учете документом «Списание с расчетного счета» с

видом операции «Прочие расчеты с контрагентами».

Дебет 57.02 Кредит 51 (вид

движения денежных средств «Прочие платежи по текущим операциям»)

2)Приобретение/поступление иностранной валюты на валютный

счет

Эта операция отражается

документом «Поступление на расчетный счет» с видом операции

«Приобретение иностранной валюты».

Дебет 52 (вид

движения денежных средств «Прочие поступления по текущим операциям») Кредит

57.02

3)В случае возвращения остатка денежных средств на

расчетный счет

Такой возврат

отражается документом «Поступление на расчетный счет» с видом

операции «Прочие расчеты с контрагентами».

Дебет 51 (вид

движения денежных средств «Прочие поступления по текущим операциям») Кредит

57.02

Продажа валюты.

1)Списание денежных средств с валютного счета для продажи

Для отражения

факта перечисления банку валюты для продажи используем документ

«Списание с расчетного счета»с видом операции «Прочие расчеты с

контрагентами».

Дебет 57.22 Кредит

52 (вид движения денежных средств «Прочие платежи по текущим операциям»)

2)Поступления денежных средств от продажи иностранной

валюты на расчетный счет

Зачисление

рублевых средств от продажи валюты на наш расчетный счет отражается документом

«Поступление на расчетный счет» с видом операции «Поступления от

продажи валюты».

Дебет 91.02 Кредит

57.22

Дебет 51 (вид движения

денежных средств «Прочие поступления по текущимоперациям») Кредит 91.01

Более подробно с информацией об

отражении продажи и покупки иностранной валюты в программах системы

«1С:Предприятие» можно ознакомиться здесь.

Необходимо напомнить об отличии понятий – результат от

валютно-обменных операций (выгода или потеря) и величина изменения курса

иностранной валюты на разные даты.

По строке 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю» приводится разница,

возникающая в связи с пересчетом денежных потоков организации и остатков

денежных средств и денежных эквивалентов в иностранной валюте по курсам на

разные даты (п.19 ПБУ 23/2011).

В строке 4490 отражается сальдо курсовых разниц по

счетам учета валютных денежных средств и денежных эквивалентов, которое в

программах системы «1С:Предприятие» формируется автоматически.

Если отрицательные курсовые разницы превышают

положительные, то полученное отрицательное сальдо курсовых разниц указывается

по строке 4490 в круглых скобках.

Более подробно с особенностями формирования Отчета о

движении денежных средств можно ознакомиться здесь.

Источник

О платежных системах и электронных кошельках

С 1 июля 2021 года валютное законодательство РФ устанавливает

обязанности и ограничения для пользователей иностранных электронных

платежных сервисов.

Так, в обязанность вошло информирование ФНС о движении

средств в иностранном электронном кошельке. Это значит,

что владельцев таких кошельков также обязали представлять отчет о

движении средств.

Законодатель запретил использование иностранных электронных

кошельков:

- для приема оплаты от российских и зарубежных

партнеров за товары, услуги и работы, результаты интеллектуальной

деятельности, если они были реализованы на территории России; - для приема платежей от иностранных партнеров при

осуществлении внешнеторговой деятельности; - для получения кредитов, займов.

Расплачиваться средствами из электронного кошелька нельзя в тех

же категориях: за товары, работы и услуги с иностранными партнерами

и подрядчиками, с иностранными и российскими фрилансерами, выдавать

займы.

Иными словами, все расчеты, связанные с бизнесом и заемными

средствами, нельзя использовать с применением иностранных

электронных систем (кошельков). Рассчитываться с иностранцами

допускается через банковский счет или карту, привязанную к

платежному сервису и выданную по установленным стандартам.

Итак, начиная с отчета о движении средств за 2021 год,

пользователи зарубежных электронных платежных систем (кошельков и

др.), которые переводят деньги, минуя банковские счета,

также информируют налоговые органы об этих

переводах.

По платежным сервисам возникает много дискуссий и вопросов,

поэтому разберем эту тему более подробно.

Что говорит ФНС

Налоговая служба разъяснила, кто из физических лиц должен

отчитываться в денежных переводах с использованием зарубежных

платежных систем. Подать отчет необходимо, если:

- вы создали электронный кошелек у зарубежного

оператора платежного сервиса, и у него есть лицензия на перевод

денег без открытия банковского счета; - общая сумма зачислений на ваш электронный

кошелек за отчетный год превысила 600 тыс. рублей или

эквивалент в иностранной валюте; - вы не проживали за пределами РФ в общей

сложности более 183 дней в календарном году.

Первый отчет о переводах с применением иностранных платежных

систем следовало направить в ФНС до 1 июня 2022 года. Период отчета

— 2 полугодие 2021 года (с 1.07.21 г. по 31.12. 21 г.).

Затем отчет подается, если будет превышен порог в 600 тысяч

рублей в эквиваленте за 12 месяцев истекшего календарного года.

Разберем несколько вопросов, которые волновали

подписчиков онлайн-сервиса НДФЛка.ру.

Что обязаны подавать в налоговую владельцы иностранных

брокерских счетов?

Владельцы иностранных брокерских счетов кроме подачи декларации

обязаны уведомлять ИФНС об открытии/закрытии и изменении реквизитов

счёта, предоставлять отчет о движении средств по зарубежным

счетам.

Нужно ли уведомлять налоговую об иностранном платежном

сервисе, который я использую, если его нет в реестре

операторов зарубежных платежных систем?

Нет, не нужно. Но приведенный на сайте Банка России перечень не

является исчерпывающим и будет время от времени обновляться.

Советую вам внимательно изучить список иностранных операторов,

которые присутствовали в этом перечне за отчетный период.

Я являюсь гражданином РФ, но в 2021 году 8 месяцев проживал в

Германии. Касаются ли меня эти нововведения? Нужно ли мне подавать

отчет, так как я пользовался несколькими иностранными

электронными кошельками?

Правила представления отчета о движении средств за границей за

2021 год на вас не распространяются, так как вы находились за

пределами России более 183 дней.

Отличие отчёта о ДДС от бюджета денежных средств

В отчёте отражается факт проведённой операции, а в бюджете – это планы (ПДДС) и прогнозируемые показатели. Бюджет движения денежных средств (БДДС) составляют в основном крупные предприятия для недопущения кассовых разрывов.

Руководителю важно обеспечить текущую деятельность организации свободными деньгами для своевременной оплаты по обязательствам, чтобы бизнес-процессы не прерывались. БДС – это прогноз движения денежных средств

Структура отчета

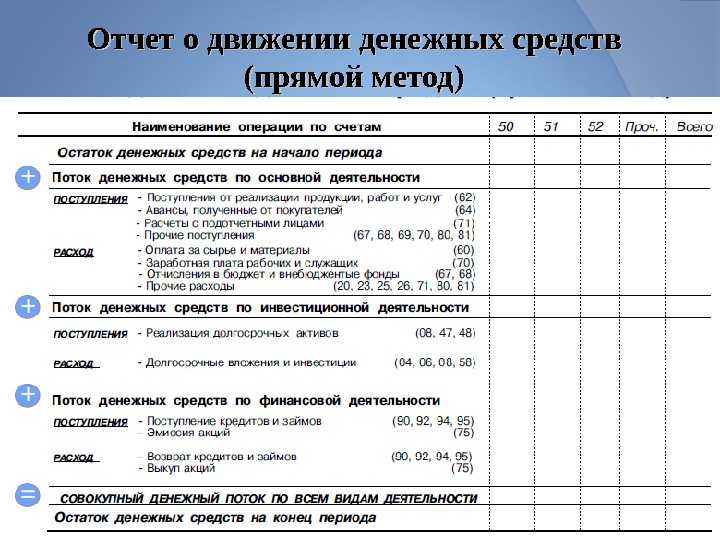

Для пользователя, у которого нет экономического образования, отчёт вначале покажется сложным. ОДДС содержит 3 раздела, в кодовых строках показываются денежные операции исходя из 3 ключевых показателей хозяйственной деятельности предприятия (описаны далее в статье).

Не все движения денег вносятся в отчёт. Не включаются:

- обменные операции с валютой;

- полученная и сданная в банк сумма, зачисленная на счет компании;

- обмен других ликвидных активов на деньги (эквиваленты);

- перемещения внутри компании между счетами в разных банках.

По операционным операциям

Основная деятельность (текущая) имеет отношение к событиям, происходящим в хозяйственной жизни предприятия. Цель любой коммерческой компании – зарабатывание прибыли. Поэтому основная деятельность направлена на получение выручки от реализации товаров, работ, услуг. Потоки или финансы, относящиеся к основной (операционной) работе, следующие:

- поступление денежных средств от покупателей;

- доход от передачи имущества в краткосрочную аренду;

- расчёты с контрагентами за оприходованные на склад товары;

- переводы исполнителю работ за принятые объемы;

- выплата заработной платы сотрудникам;

- оплата кредитных обязательств, полученным фирмой от заимодавцев, включая проценты.

В ОДДС не включаются кредитные и заемные средства, потраченные на покупку ОС и НМА.

По инвестиционным операциям

В эту категорию относятся денежные потоки, имеющие отношение к выбытию и поступлению внеоборотных активов (ВА). Например:

- расчёты с контрагентами за покупку или разработку ВА;

- уплата процентов по полученным займам и кредитам, потраченным на приобретение внеоборотных активов;

- выручка от реализации ВА;

- выдача и возврат займов;

- оплаты за приобретение акций и участие в бизнесе сторонних фирм и выкуп долей;

В ОДДС отражаются приходы выручки по дивидендным выплатам и проценты по ЦБ прочих юридических лиц.

По финансовым операциям

Сюда относятся события, связанные с внесением учредителями компании денег в уставной капитал, получение и возвраты заёмных средств, переводы дивидендов владельцам, расчёты с ними при продаже долей УК, поступления от выпуска ценных бумаг, выплаты при погашении.

Итоговые показатели

По каждому виду деятельности формируется отдельный учёт. Российским законодательством предусмотрен прямой метод подготовки ОДДС. Для расчета приходов и платежей берутся данные со счетов бухгалтерского учёта денежных средств и эквивалентов денег. Корректировки не учитываются, сколько организация получила или потратила средств, столько и попадает в отчёт.

По каждому отдельному направлению бизнеса выводится остаток финансовых потоков, складывается с начальным сальдо, рассчитывается сумма, остающаяся на конец периода.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

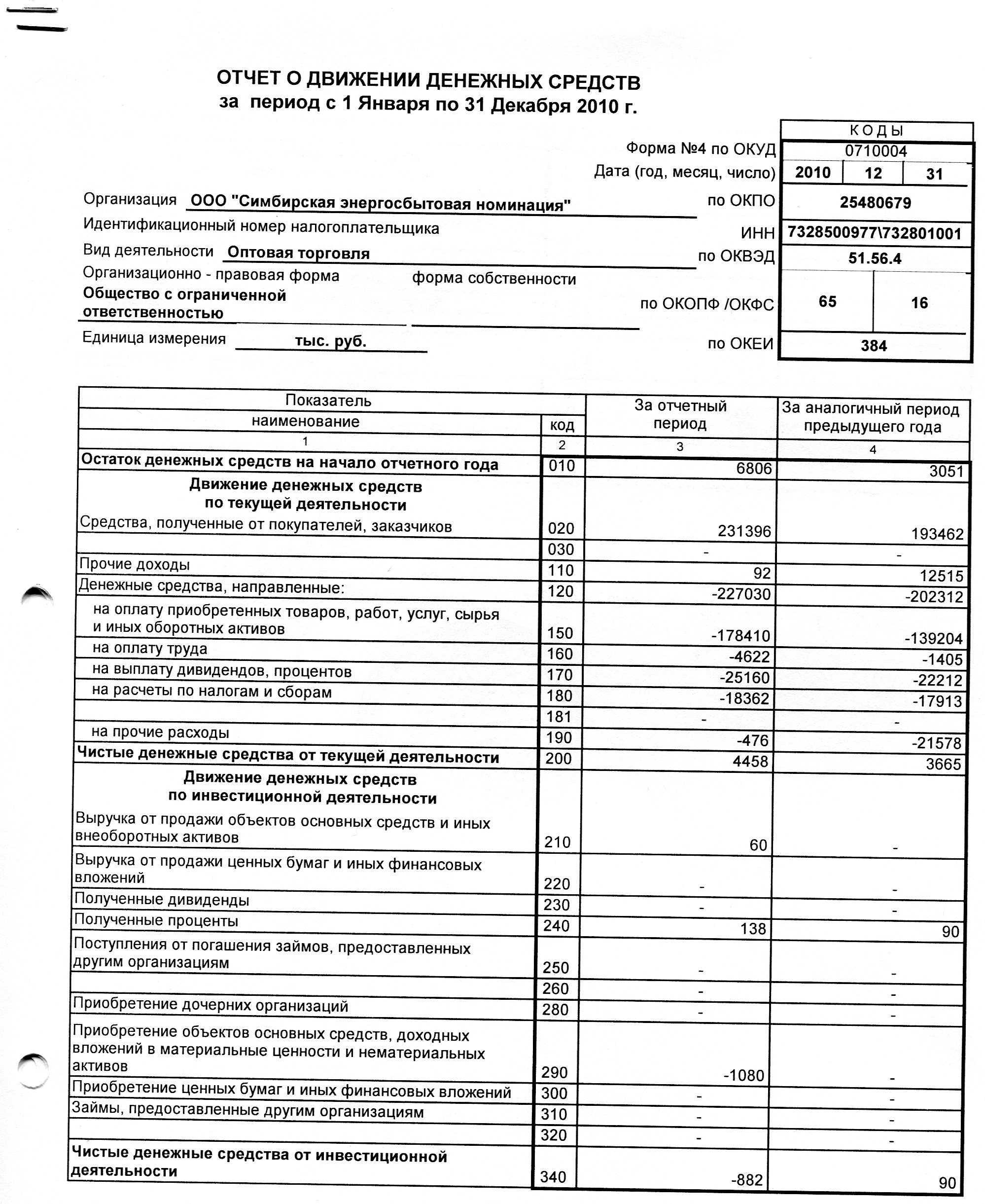

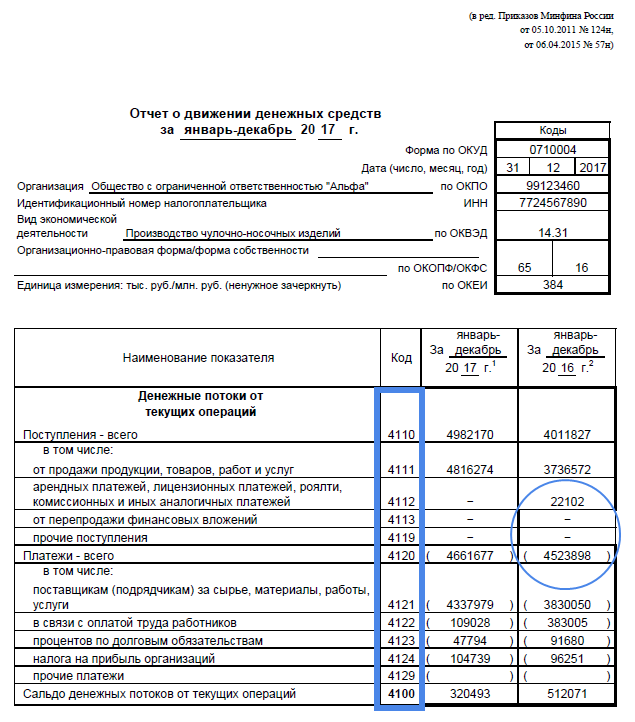

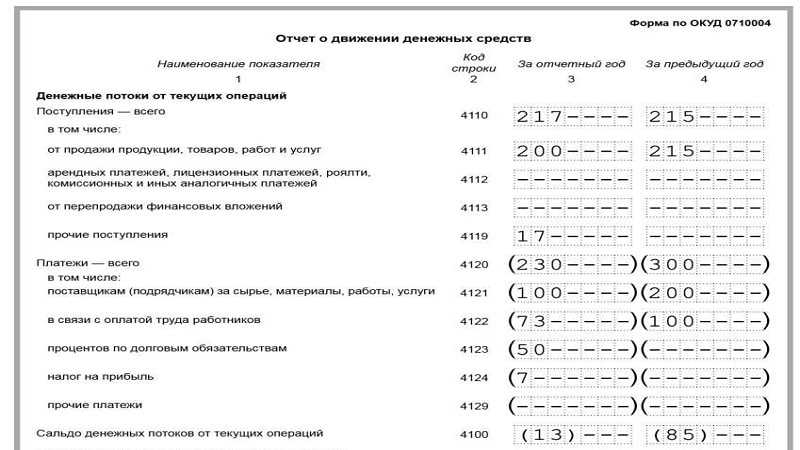

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

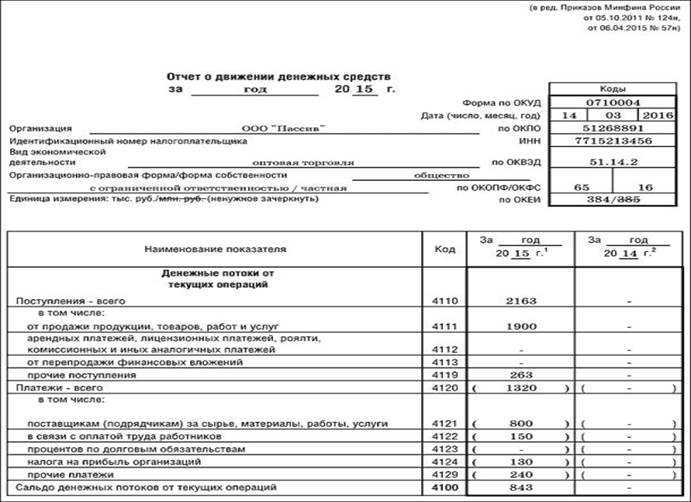

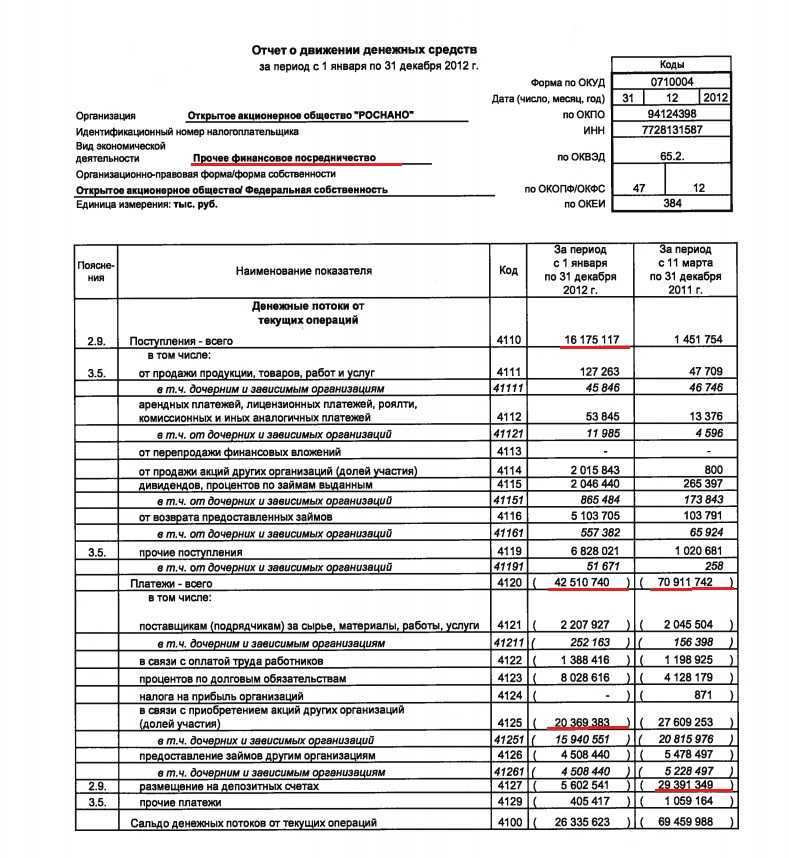

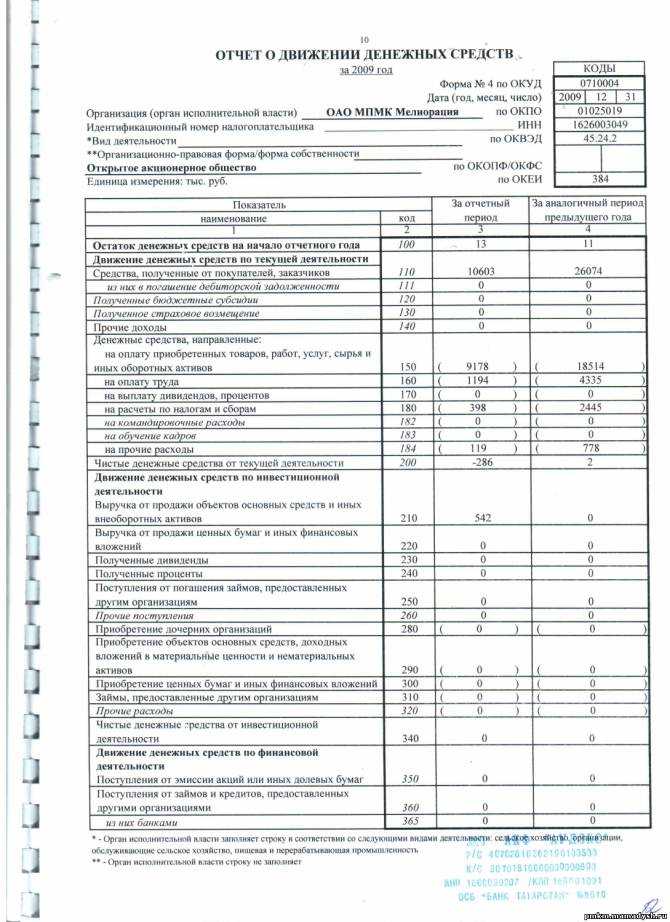

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

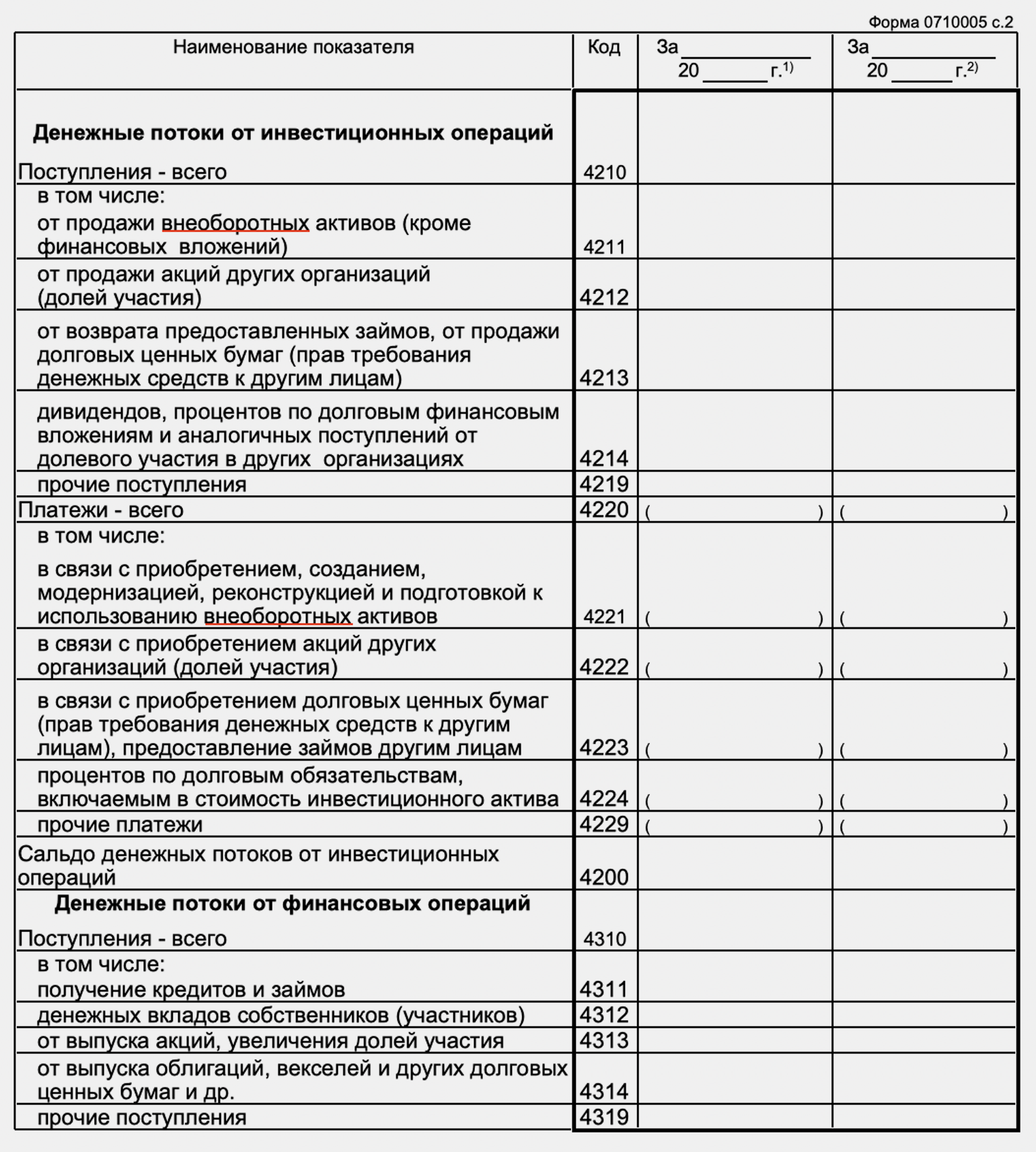

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см.

правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Что делать с НДФЛ?

Параметры НДФЛ, которое удерживается с полученной прибыли работников, отражается в отчете. При этом, устанавливается необходимость указать все данные, которые касаются полученной ЗП, с учетом параметров налоговых отчислений.

Данные по оплате труда, а также по НДФЛ (сумма формируется общая), причем все параметры указываются в разделе параметров текущих операций. Если же оплата работы связана с инвестиционной деятельностью, то параметры по оплате и НДФЛ нужно будет указать в разделе, который определяет все нюансы данной деятельности. Указываются данные в строке – расходы, которые сформированы на основании приобретения, подготовки и пр. активов необоротного типа. Фактически, средства, которые представляют собой оплату налога с выданной ЗП не отражаются отдельно, а включаются в суммы средств, которые выданы работникам за выполнение трудовых обязательств, или же за выполнение тех или же иных действий, связанных с финансовой или же инвестиционной деятельностью предприятия.

Бухгалтерская отчетность НКО — что это?

Бухгалтерская отчетность — это совокупность данных о финансовом положении организации, о ее имущественных сведениях и о результатах ее хозяйственной деятельности за определенный отчетный период.

Какую бухгалтерскую отчетность сдает НКО

Все субъекты некоммерческой деятельности обязаны вести бухгалтерский учет НКО и раз в год предоставлять бухгалтерскую отчетность согласно общим правилам. Отчитываясь перед соответствующим органом, организации должны подготовить для сдачи следующую документацию:

- бухгалтерский баланс НКО (форма № 1);

- отчеты, подтверждающие целевое расходование средств (форма № 6).

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Каждый документ заполняется и оформляется по установленной форме, при их составлении учитываются особенности и специфика деятельности некоммерческой организации.

Некоторые НКО дополнительно сдают отчет о финансовых результатах. Он представляется в следующих случаях:

- работа некоммерческой организации принесла выручку;

- отчет необходим для оценки финансового состояния НКО.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражаются в документе о целевом использовании полученных средств.

Бухгалтерская отчетность НКО сдается на протяжении 90 дней после того, как закончится отчетный период. В 2024 году крайний срок для сдачи отчетность — до 1 апреля (включительно).

Бухгалтерский баланс НКО отличается от баланса, составляемого коммерческими предприятиями. Так, раздел «Капиталы и резервы» заменен на «Целевое финансирование». В нем указываются суммы источников образования активов, а также отражаются остатки целевых поступлений. Также в бухгалтерском балансе НКО заменены некоторые другие строки, что обусловлено характером деятельности некоммерческих предприятий.

В отчете о целевом расходовании средств указываются затраты на благотворительные цели, проведение различных мероприятий, оплату труда и другие расходы, необходимые для функционирования организации. Сумма финансовых поступлений — общая и по конкретным статьям — различные взносы, доход от деятельности, остаток денег на начало и на конец отчетного периода.

Упрощенная бухгалтерская отчетность состоит из:

- баланса;

- отчета о финансовых результатах;

- приложений к ним.

Об этом говорит пункт 1 статьи 14 Закона № 402-ФЗ. Приложения, в свою очередь, это отчет о целевом использовании средств и пояснений к отчетности (п. 2, 4 приказа Минфина от 02.07.2010 № 66н).

Не могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, организации, которые подлежат обязательному аудиту, признанные иностранными агентами, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

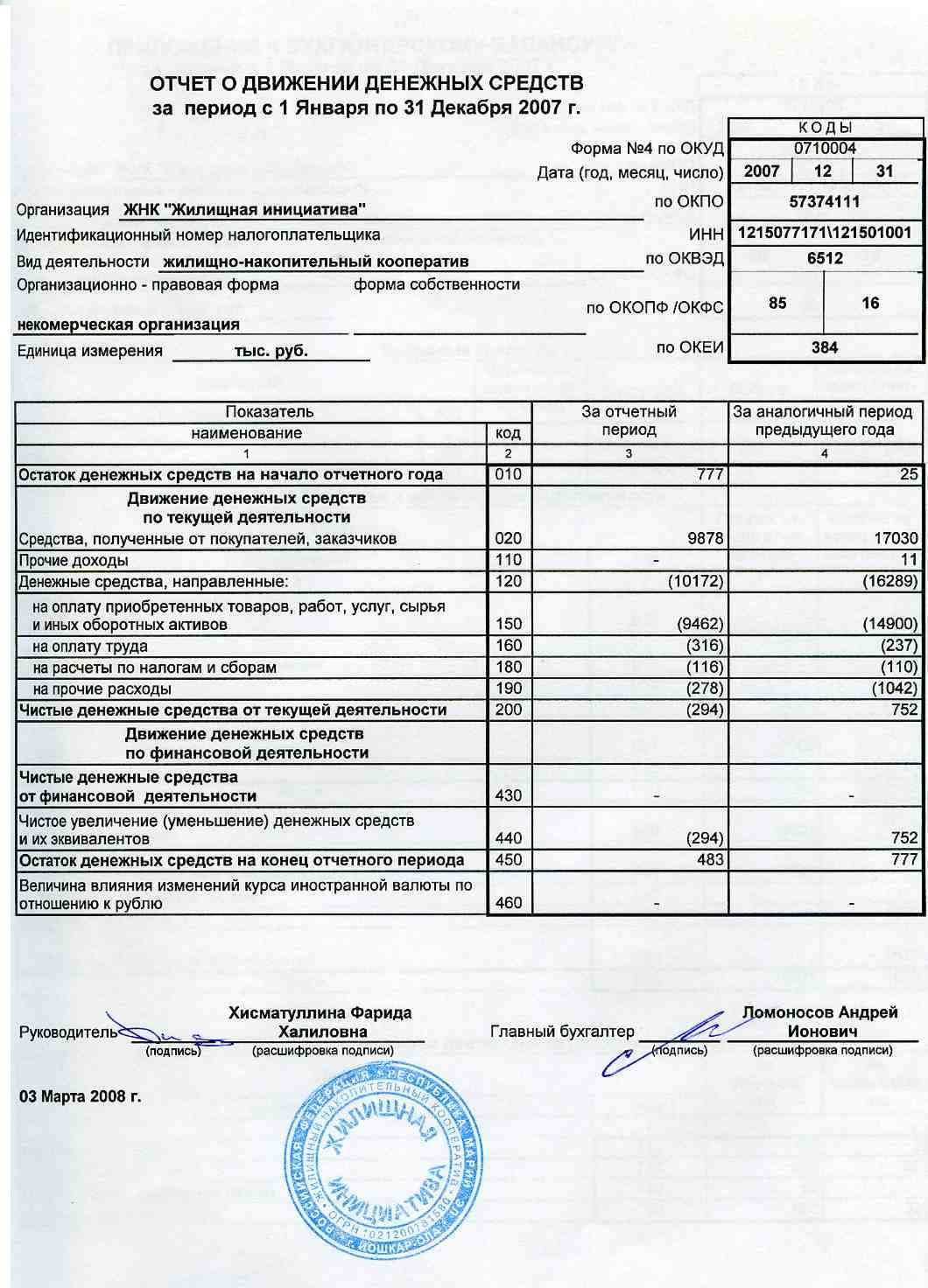

Отчет о движении денежных средств в состав бухгалтерской отчетности НКО вправе не включать. Это прямо прописано в п. 85 Положения, утвержденного Приказом Минфина от 29.07.1998 № 34н.

Что касается тех, кто применяет упрощенные правила, есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражаются в документе о целевом использовании полученных средств.

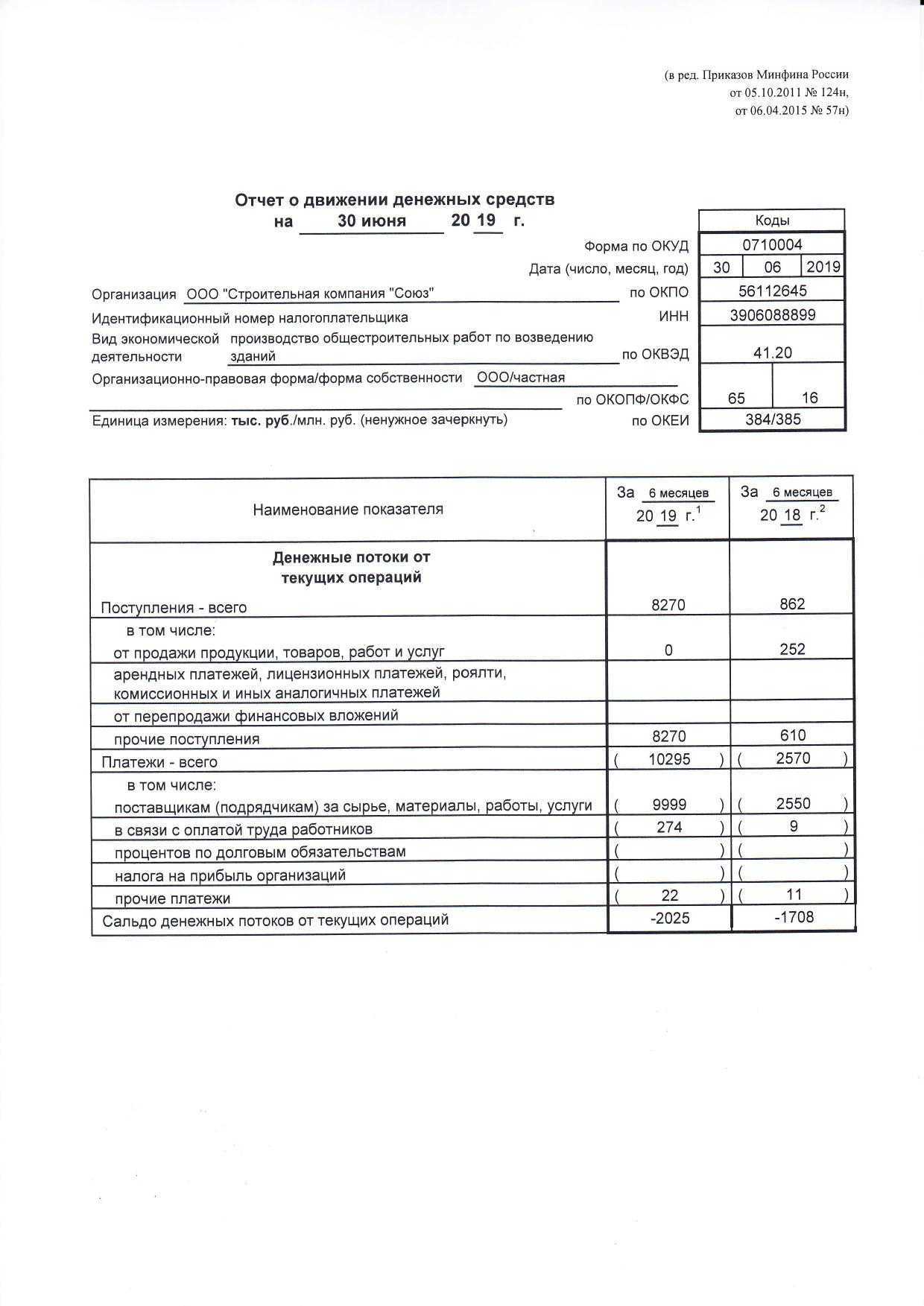

Пример заполненного отчета о движении денежных средств

При заполнении подобных документов важно учитывать ряд специфических терминов. Термин «текущая деятельность» отражает главную цель хозяйственной деятельности компании

Целью каждого предприятия является получение прибыли за счет реализации изготовленных товаров или оказания услуг. Важно отметить, что в некоторых случаях получение дохода является второстепенной задачей. Как правило, такие организации сосредоточены на выполнении строительных работ, фермерстве и производстве товаров. Несмотря на то что в данном случае доходность является второстепенной задачей, данные компании получают высокую прибыль.

Согласно разработанному порядку заполнения четвертой формы, в сам документ включаются записи, дублирующие бухгалтерскую отчетность. Инвестиционная деятельность предполагает вложение денежных средств в объекты недвижимости и бизнес-проекты. Финансовая деятельность связана с краткосрочным инвестированием и выпуском собственных акций.

В том случае, когда за время отчетного периода компания проводила финансовые и инвестиционные операции, на страницах отчета следует привести подробную расшифровку. Подобные сведения позволяют изучить все источники доходов компании и порядок расходования денежных средств. В качестве источников дохода рассматриваются:

- Все имеющиеся рынки сбыта товарной продукции.

- Денежные средства, полученные путем оказания услуг.

- Получение денежных средств от бюджетных фондов и частных структур.

- Банковские займы, кредиты и ссуды.

- Деньги, полученные за счет продажи активов.

- Проценты по ценным бумагам и инвестициям.

Статья расходов компании включает в себя затраты на приобретение производственной техники, выплаты работникам и отчисления в государственный бюджет. К этой же группе можно отнести денежные средства, предназначенные для создания инвестиционного портфеля и выплаты процентов инвесторам компании. При наличии кредитов, все суммы, использующиеся для погашения займа, также следует включить в статью расходов компании.

При заполнении строк, посвященных расшифровке денежного оборота, необходимо раздельно указывать выплаты по дивидендам и кредитам. В отдельной строке указываются непредвиденные траты бюджета. Ниже, мы предлагаем рассмотреть, как заполнять (пример построчно) отчетность ДДС:

В форме 4 отражаются денежные процессы наличного и безналичного формата

В форме 4 отражаются денежные процессы наличного и безналичного формата