Виды вексельного кредитования

Сегодня банки могут осуществлять услуги по вексельному кредитованию. При этом существует несколько видов вексельных кредитов.

Учетный кредит представляет собой вид займа, предоставляемого клиенту в момент учета векселя, т.е. когда банк его приобретает и к нему полностью переходят права по векселю. В этом случае векселедержатель, который предъявил вексель к учету, получает от банка выплату до наступления срока погашения векселя, а банк становится векселедержателем (т.е. перекупает основание взыскания долга с векселедателя). Для бывшего векселедержателя это фактически означает получение кредита от банка. Однако сумма заемных средств не будет увеличиваться.

Другой вид вексельного кредитования — векселедательский кредит – представляет собой кредит, выдаваемый банком клиенту не путем зачисления на счет, а посредством предоставления простых дисконтных векселей, выписанных от имени банка на его имя

Сумма кредита при таком виде кредитования определяется, принимая во внимание номинальную сумму выданных векселей

Также есть третий вид вексельного кредита — онкольный кредит. Он представляет собой такую разновидность кредитной операции, при которой ссуда выдается банком под обеспечение имеющихся у клиента векселей. От других видов вексельных кредитов онкольный отличается тем, что право собственности на вексель банку не переуступается, а закладываются на определенный срок с последующим выкупом. Только если заёмщик не выполнит свои обязательства по кредиту банк в праве удержать вексель, предоставленный банку в залог. Кроме того, кредит предоставляется лишь на часть номинальной суммы векселей, предоставленных в качестве залога по кредиту.

Оценка кредитоспособности клиента

При рассмотрении заявки специалисты изучают материальное положение клиента. Это необходимо для подтверждения платежеспособности. Для этого банкам надо предоставлять такие сведения, как:

- название предприятия, адрес;

- список руководителей;

- перечень филиалов;

- состав оборотных и основных фондов;

- перечень действующих кредитов;

- описание оборудования;

- просрочки;

- цель кредитования.

Предприятию надо иметь годовой отчет по финансам, баланс организации, план производственно-хозяйственной сферы, страховые полисы, устав. Кредитоспособность оценивается еще по сведениям из других банковских организаций, сообщениям из СМИ, услугам независимых аудиторов.

Потребительский кредит

Потребительский кредит как особая форма кредита заключается в предоставлении рассрочки платежа населению при покупке товаров длительного пользования. Она предоставляется торговыми фирмами и специализированными финансовыми компаниями. В некоторых странах к потребительским относят ссуды в форме рассрочки за оплату жилых домов и квартир, предоставляемые специальными организациями (например, строительными обществами в Англии). Потребительский кредит имеет товарную форму. В кредитных отношениях между гражданами и торговыми фирмами банки непосредственного участия не принимают. Этим потребительский кредит отличается от банковского, который выдается населению в денежной форме. Однако потребительский кредит тесно связан с банковским, поскольку торговые фирмы и финансовые компании, предоставляющие рассрочку платежа, используют долговые обязательства потребителей для получения банковских ссуд.

Общее целевое направление собственно потребительского и банковского кредитов населению — служить источником финансирования конечного потребителя — послужило основанием для возникновения расширительной трактовки потребительского кредита как совокупности товарных и денежных ссуд, предоставляемых фирмами, банками и государством населению. Специфика потребительского кредита заключается в том, что заемщиками в данном случае являются физические лица, берущие ссуду на удовлетворение своих личных потребностей.

Товарную форму имеет кредит с рассрочкой платежа, оформляемый на покупку товаров длительного пользования, жилищное строительство и приобретение квартир. В денежной форме кредит выдается на строительство и ремонт индивидуальных домов, садовых домиков, неотложные нужды, хозяйственное обзаведение и др. При этом потребительский кредит может осуществляться посредством безналичных перечислений или наличных денег.

Потребительский кредит может быть направлен на инвестиционные цели. Это имеет место, когда заем идет на улучшение жилищных условий, создание подсобного домашнего хозяйства, индивидуальное жилищное строительство, строительство жилых домов для переселенцев, приобретение или строительство садовых домиков, благоустройство садовых участков, капитальный ремонт жилых домов, хозяйственное обзаведение, покупку скота.

Потребительский кредит может быть использован на текущие потребности. Он предоставляется в виде рассрочек платежей за товары, денежных ссуд на их приобретение и неотложные нужды, ссуд под залог имущества в ломбардах и т.д. Размеры этих кредитов определяются стоимостью товаров, продаваемых в кредит, товаров, сдаваемых в ломбард, а также реальными доходами заемщика (физического лица).

Потребительское кредитование осуществляется на тех же принципах, что и кредитование юридических лиц, — возвратности, срочности, целевой направленности, платности, обеспеченности. Важным условием при выдаче ссуд является платежеспособность и кредитоспособность заемщика.

Кредит на текущие нужды, как правило, бывает краткосрочным (до двух лет). Кредит на инвестиционные цели — долгосрочный, в отличие от кредита на текущие потребления при его предоставлении от населения требуются оформление отчета об использовании денег и документы о целевом направлении полученных в банке сумм и, зачастую, такой кредит не может быть бланковым.

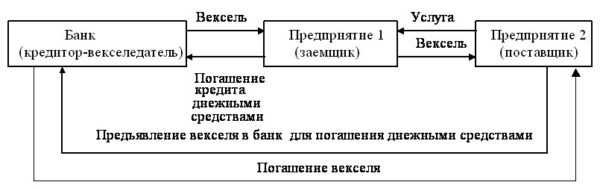

Алгоритм вексельного финансирования

Вексельное кредитование

Вексельное кредитование подразумевает несколько ключевых этапов, без которых невозможно реализация контракта.

- Прежде всего юридическое лицо должно обратиться с соответствующим запросом в банк, пройти все необходимые процедуры, а затем получить ссуду определенного размера, позволяющую приобрести векселя.

- Полученные векселя используются для оплаты полученного от поставщиков товара.

- После реализации товара и получении реальных финансовых средств юридическое лицо должно обратиться в банк с целью вернуть занятую сумму, а также «погасить» начисленные проценты.

- Поставщики, имеющие банковский вексель, могут поступить двумя путями: или рассчитаться с его помощью со своими партнерами, или обратиться в финансовое учреждение для получения конкретной суммы, соответствующей размеру векселя. В случае выбора первого варианта, вексель передается в следующие руки.

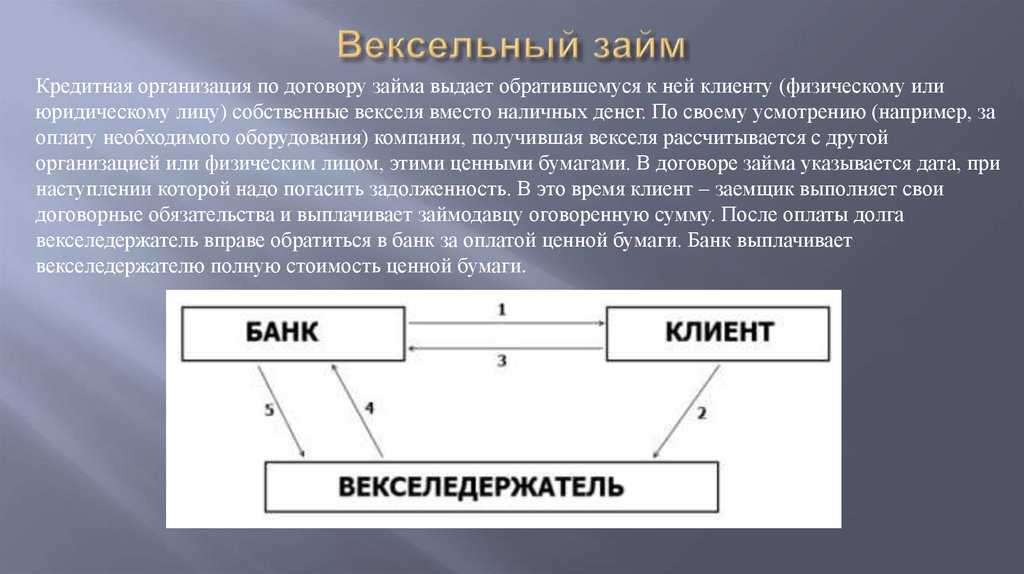

Вексельный займ в России

Вексельный займ в России

Данный тип кредита связан с некоторыми рисками для банковского учреждения. Речь идет о кредитном, процентном и риске ликвидности. Банк стремиться свести возможную опасность к минимуму, а потому предъявляет ряд требований к потенциальным заемщикам.

Оформление вексельного кредита обязывает банк обратиться к тщательному анализу финансового положения клиента, а также оценить уровень его надежности. Для этого заемщик обязан предоставить пакет документов, включающий в себя годовой отчет о деятельности предприятия, данные о последнем балансе, страховые договоры, устав фирмы.

Банковский вексель

- Каждый клиент обязан предоставить (или, по крайней мере, иметь возможность предоставить) залог в форме облигаций, товарных запасов, ценного оборудования, недвижимости и проч.

- Предприятия, обратившиеся к банку за вексельным кредитованием, должно обладать историей активной деятельности сроком не менее одного года.

- Заемщик должен подтвердить доходность предприятия путем постоянным денежных поступлений на расчетный счет.

Если юридическое лицо может удовлетворить все предъявляемые условия, то вероятность получения крупного займа существенно возрастает. Чаще всего кредит выдается в рублях, реже – в американских долларах. Срок погашения кредита варьируется от одного месяца до года. Процентная ставка по кредиту колеблется от 4 до 6 процентов годовых. Низкая ставка обусловлена отсутствием необходимости со стороны банка расходовать собственные средства.

Виды векселей

Общие понятия о векселе

В классической художественной русской и мировой литературе $XIX$ века довольно часто можно встретить упоминание о векселе. Поколение советского периода с этим явлением почти не сталкивалось поэтому сегодня у многих людей имеется довольно расплывчатое представление об этом элементе экономического оборота.

Из литературы мы знаем, что вексель был как-то связан с долговыми обязательствами. Вся сложность в том, что и сегодня даже многие специалисты в области экономического права не всегда верно могут объяснить юридическую и экономическую основу векселя. В справочной экономической литературе можно найти следующее определение:

Определение 1

Вексель – это ценная бумага установленного образца, которая подтверждает долговое обязательство должника (векселедателя) перед кредитором (векселедержателем) уплатить обозначенную в векселе сумму денег в обусловленный срок.

Статья: Кредитный вексель

Найди решение своей задачи среди 1 000 000 ответов

Исходя из этого определения, мы видим, что с одной стороны вексель является долговым обязательством, а с другой стороны – ценной бумагой. Поэтому вексель может быть использован в качестве средства платежа. Его можно продать, купить или обменять как и другие ценные бумаги. Хождение векселей регулируется специальным вексельным законодательством как в одной отдельно взятой стране (национальное или федеральное законодательство), так и в международных экономических отношениях (Женевская Конвенция по обращению векселей).

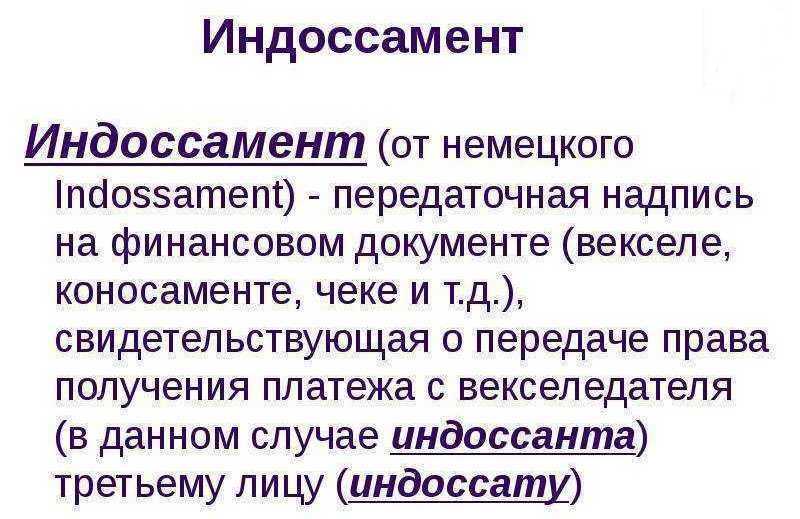

Что такое индоссамент

Отметка о переводе тратты (переводного векселя) на другого плательщика называется индоссаментом. Выражается он записью «платить приказу» («вместо меня платить») с указанием следующего векселедержателя.

В процессе индоссирования (передачи прав требования) участвуют два лица:

- индоссант – тот, кто передает переводной вексель;

- индоссат – получатель (приобретатель) векселя.

Звучат эти слова очень похоже, и важно их не перепутать. Индоссирование влечет следующие правовые последствия:

- право на вексель переходит к индоссату;

- ответственность за возможное непогашение тратты возлагается на индоссанта.

Никаких оснований для перевода тратты не требуется. Это может сделать любой держатель переводного векселя по своему усмотрению.

Виды индоссамента

Индоссаменты делятся на разновидности, в зависимости от ограничений, указанных в них. Самым «свободным» вариантом по праву считается отсутствие конкретного лица, в пользу которого необходимо производить оплату.

Такой вариант носит название бланкового индоссамента и представляет собой аналог долговой расписки на предъявителя. «Чистым» векселем его держатель может распоряжаться по своему усмотрению: предъявлять самому, индоссировать его или просто передать другому лицу.

Ордерным индоссаментом, называемым также именным, предусмотрено указание лица, которому будет произведена оплата.

Препоручительный индоссамент не дает право получать сумму погашения, но закрепляет возможность держателя векселя действовать в пользу индоссанта. Перепоручение представляет собой некий аналог доверенности.

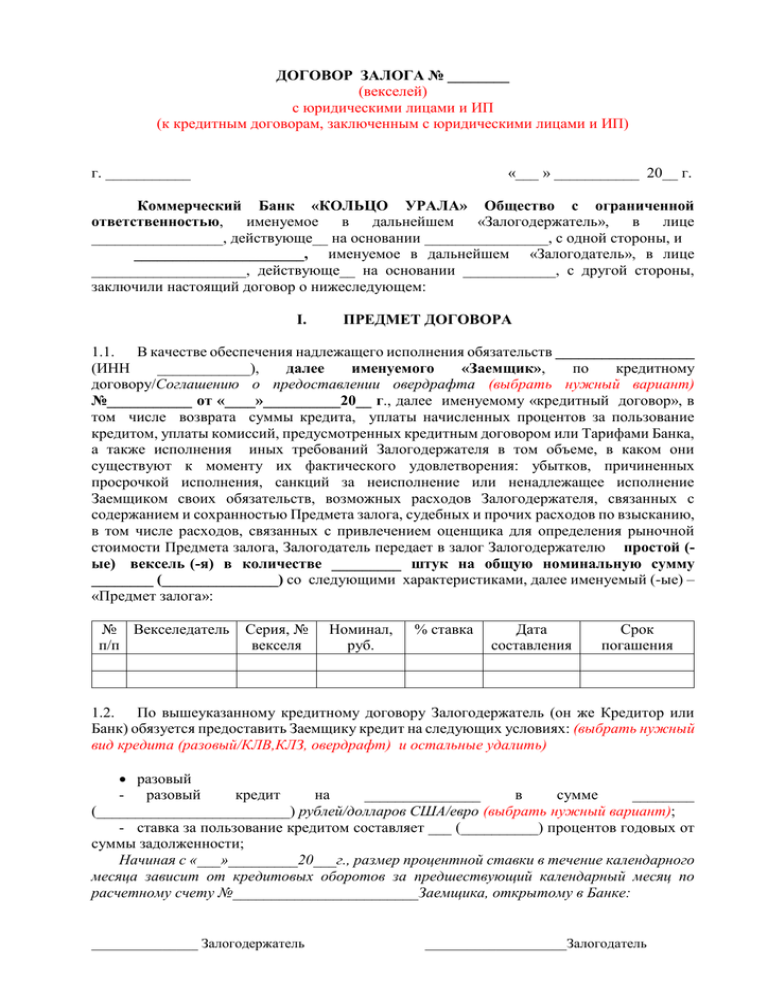

Залоговый индоссамент — это надпись «в обеспечение», «в залог» и т. п., указывающая на то, что вексель выполняет роль имущества, обеспечивающего возвратность кредита. Его также называют обеспечительным.

Признак безоборотного индоссамента — прописанное условие «без оборота на меня». Цепочка векселедержателей в процессе обращения тратты может быть очень длинной, и эмитенту не хочется отвечать за благонадежность и платежеспособность каждого ее участника.

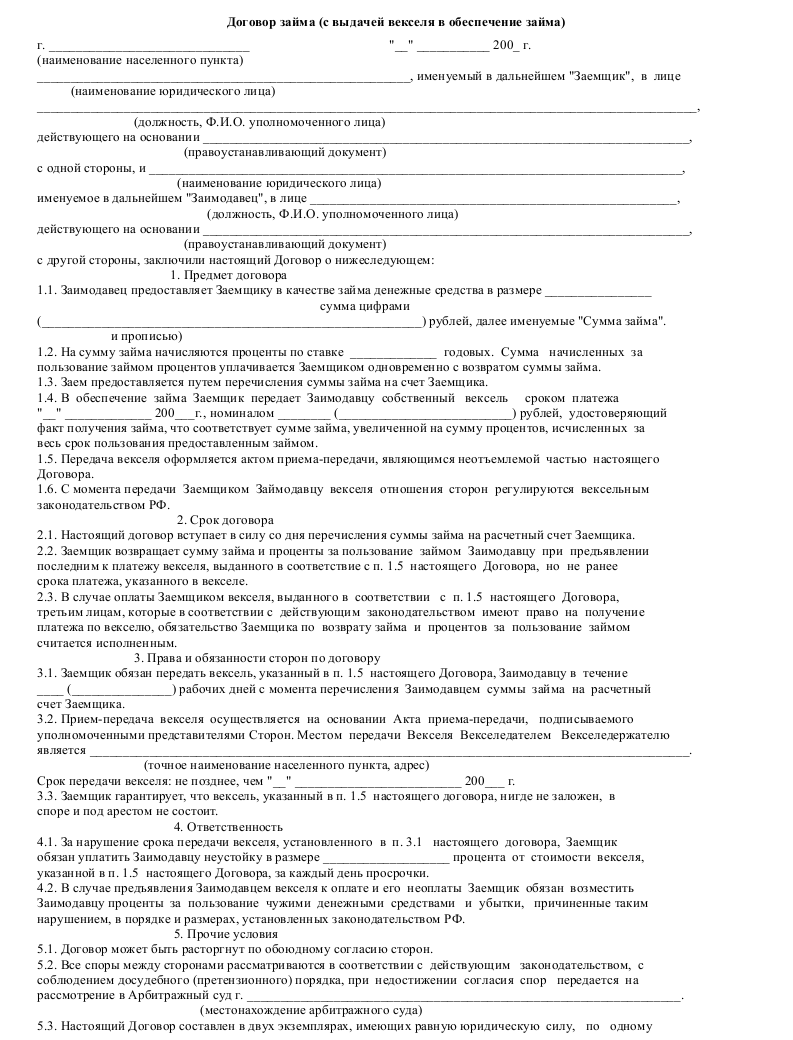

Что такое вексельный кредит

Прежде чем обсуждать преимущества и недостатки вексельного кредитования, его виды и этапы, необходимо определиться, что же он собой представляет. Вексельный кредит – это вид займа, при котором расчет между участниками кредитных отношений осуществляется с использованием особого вида ценных бумаг — векселей. Последние обязывают векселедателя (должника) уплатить векселедержателю (кредитору) определенную сумму денег в установленный срок. Его отличие от долговой расписки состоит в том, что вексель не привязан к конкретной сделке. Он оформляется в виде бланка строгой отчетности в бумажной форме и может быть продан на фондовом рынке или заложен в банк. Будучи ценной бумагой, вексель может быть передан третьим лицам на определенных условиях и не требует документального фиксирования подобной операции.

Существуют различные виды векселей:

• Простой, по которому векселедатель обязан заплатить векселедержателю указанную в векселе сумму денег без каких-либо условий.

• Переводной, предполагающий передачу средств третьему лицу. То есть при использовании простого векселя в сделке участвуют только две стороны: тот, кто должен, и тот, кому должны. Переводной вексель требует участия уже трёх действующих лиц: векселедателя, плательщика и того, кому платят.

• Коммерческий, который выпускается в рамках конкретной товарной сделки, когда покупатель в качестве оплаты представляет не наличные, а ценные бумаги.

• Финансовый, который служит подтверждением факта денежного займа, например, в банке (банковский вексель).

Также бывают казначейские, частные; фиктивные; определенно и неопределенно срочные; обеспеченные и необеспеченные и другие вексели.

Этапы вексельного кредитования

Успешная реализация процедуры вексельного кредитования во многом определяется соблюдением всех этапов.

На первом этапе юридическое лицо обращается в банк с запросом. Затем после прохождения обязательных процедур кредитуемая организация получает ссуду на приобретение векселей. Организация производит оплату товаров ценными бумагами. После реализации продукции юридическое лицо возвращает кредит банку. Векселедержатели, в свою очередь, вправе осуществить различные процедуры с помощью ценных бумаг. В частности, он могут рассчитаться с партнерами, а также получить займ в банке в размере указанных в векселе сумм.

Для оформления вексельного кредита необходимо представить в банк определенные документы.

В их числе:

1. Кредитная заявка, которая составляется произвольно, но в ней обязательно указываются сумма кредита, сроки, целевое использование, предлагаемое обеспечение. Также должны быть указаны предполагаемые источники погашения. На всех документах ставится подпись руководителя, главного бухгалтера, а также печать организации.

2. Учредительные и регистрационные документы, заверенные нотариально или органом, их утвердившим. Кроме того могут потребоваться документы, подтверждающие полномочия лица, представляющего интересы кредитуемой организации при проведении переговоров и подписании договоров.

3. Бухгалтерская отчетность с отметкой налогового органа, свидетельствующей о проведении проверки или о приеме на проверку. Также должна стоять отметка банка, в котором открыт расчетный счет клиента.

4. Справки, выданные банками, в которых обслуживается кредитуемая организация, о ежемесячных оборотах по счетам и справка об обязательных ежемесячных платежах.

5. Технико-экономическое обоснование времени окупаемости и возврата займа.

6. Документальные свидетельства обеспечения по кредиту (документы, подтверждающие право кредитуемой организации на недвижимость, оборудование, ценные бумаги и т.п.).

7. Документы, характеризующие кредитную историю кредитуемого юридического лица.

Погашение вексельного кредита

Когда истекает срок обращения векселя, векселе¬держатель предъявляет вексель к оплате в кредитную организа¬цию. По окончании действия кредитного договора клиент обязан погасить основной долг по кредиту, а также проценты. Векселедатель может погасить учтенные банком векселя на основании заявления банка о погашении векселей с их предъявлением векселедателю-плательщику. Тогда подписывается акт приема-передачи, а сами ценные бумаги берутся из депозитария банка. После передачи доверенному лицу, которое предъявляет их к оплате, векселедатель (заёмщик) должен оплатить указанную сумму.

При проведении операций с векселями стороны должны предоставить ряд документов, в частности, договор купли-продажи ценной бумаги, акт приёма-передачи векселя, заявление о платеже по векселю. У вексельных операций есть свои особенности: срок погашения векселя ограничивает кредитора указанной в нём датой и не может превышать двух дней после неё (если кредитор обратиться за погашением векселя позже, должник имеет право отказать в погашении долга); ордерные векселя имеют стандартный срок погашения 1 год, если не указано иное; дата переводного векселя фиксируется по акцепту (приему к оплате) или индоссаменту (передаточной надписи на векселе); плательщик получает погашенный вексель при любой форме документально проведенного платежа.

На практике могут возникать осложнения, обусловленные отказом должника оплатить вексель. Однако, учитывая особый правовой статус векселей, кредитор в праве рассчитывать на решение данных вопросов в кратчайшие сроки. Для этого не позднее 2 дней после срока погашения, указанного на векселе, кредитор должен нотариально опротестовать вексель в простановкой отметки об этом на самом векселе.

После этого против недобросовестного векселедателя инициируется исполнительное производство. Заявить такой протест векселедержатель может и до наступления срока погашения векселя, если векселедатель заранее заявил об отказе акцептировать его, а также если доказана его неплатежеспособность.

Погашение вексельной бумаги

По российскому законодательству держатель (лицо, имеющее право на возврат долга) таких долговых ценных бумаг может потребовать погашение взятой суммы только в прописанный в векселе срок.

Векселедержатель обязан получить свои денежные средства обратно согласно тем условиям, что прописаны в векселе. В противном случае он имеет право обращаться в суд с заявлением о непогашении ценной бумаги.

Правила погашения долгов:

- Вексель подлежит оплате в месте, прописанном в ценной бумаге.

- Обязательством выплатить денежные средства является требование векселедателя, которое должно быть исполнено немедленно. Отсрочка получения платежа допускается только при форс-мажорных ситуациях (обстоятельства непреодолимой силы – стихийные бедствия, изменение законодательства и т. д.).

- Если день погашения векселя – нерабочий, тогда возврат долга осуществляется в ближайший рабочий день.

- При наличной форме расчета погашением векселя будет считаться момент передачи денежных средств держателю ценной бумаги.

В случае отказа плательщика возвращать взятый долг наступает протест векселя. Процедура, называемая в российского праве актом протеста, подразумевает под собой письменное заверение непогашения задолженности. Совершения протестов фиксируются нотариусом по инициативе векселедержателя и имеют юридические последствия.

Недостатки вексельного кредитования

финансовой организацией

В общем смысле вексельное кредитование

— это любая форма кредитования, в которой

используются векселя. При этом под

вексельным кредитованием не следует

понимать кредит, выданный векселями.

Форм вексельного кредитования достаточно

много. Получение банковских векселей

и последующие расчеты ими — одна из

них. При выдаче банковских векселей

может одновременно оформляться кредитный

договор, в соответствии с которым заемщик

(клиент) обязуется в определенный срок

внести сумму, равную номиналу, плюс

оговоренный процент. На эти деньги

вексель в дальнейшем гасится, когда

последний векселедержатель предъявляет

его векселедателю (банку) для оплаты.

При досрочном предъявлении векселя к

оплате банк в соответствии с условиями

выдачи векселей может взыскать дисконт.

К формам вексельного кредитования

относятся получение денег под обеспечение

векселями, учет векселя в банке и др.

Вексельный кредит может бить выдан

векселем, срок обращения которого

превышает срок, на который выдан этот

кредит. Кредит может выдаваться и с

оплатой по предъявлении. К вексельному

кредитованию относится и переоформление

ранее выданного обычного кредита

векселями в случае, когда клиент сообщает,

что он не может погасить кредит в срок.

Банк при этом может взять у клиента его

собственный вексель либо клиент может

передать банку вексель третьего лица

(и даже вексель этого же банка). У банка

в этом случае появляется обращаемый

документ, которым может быть оформлен

вексельный кредит. Главное достоинство

вексельного кредитования заключается

в том, что оно, как правило, дешевле

обычного кредита.

Коммерческие банки в соответствии с

нормативными актами Банка России

могут предоставлять своим клиентам

вексельные кредиты в форме: 3

Учета векселей;

Специального ссудного счета под векселя

(онкольного счета);

Форфейтинга (кредитования внешнеторговых

сделок).

Вексельные кредиты делятся на постоянные

иединовременные.

Разница между

этими видами кредитов состоит в том,

что по постоянному кредиту клиент может

в разрешенных пределах использовать

сумму кредита неоднократно; единовременный

кредит допускает использование его

общей суммы только один раз. Таким

образом, клиент, которому разрешено

предъявлять векселя к учету в порядке

постоянного кредита, может по мере

поступления платежа по уже учтенным им

векселям снова представлять векселя к

учету без особого разрешения в пределах

освобождающейся таким образом части

постоянного кредита. Кредиты в форме

онкольных специальных счетов под векселя

бывают обычно постоянными и действующими

до их отмены.

Что такое вексельный займ

У каждого векселя есть свой установленный срок, то есть период возврата. Это значит, что собственник векселя в заранее оговоренный срок будет требовать вернуть свои вложенные деньги в обмен на эту ценную бумагу, то есть вексель. Также по векселю предусматривается выплата вознаграждения, которая называется комиссия по векселю.

Виды векселя

Ценную бумагу вексель делят на следующие два вида:

- – простой вексель, когда ценная бумага содержит в себе требование вернуть указанную сумму денежных средств в установленный срок;

- – переводной вексель, когда в ценной бумаге прописано требование, вернуть денежные средства в пользу третьего лица.

Период, на который оформляется и выдается вексель, зависит от договоренностей между кредитором и заемщиком, и может равняться от трех месяцев до одного года, это относит его к среднесрочным ценным бумагам. Долгосрочные ценные бумаги могут выдаваться на период более чем один год.

Оформление вексельного займа

Тот факт, что вексельные займы являются популярными и актуальными объясняется тем, что существует дефицит живых денежных средств. Оформить и выдать вексельный займ или кредит могут:

– банки и другие кредитные организации, при этом важно, что процент по кредиту вексельному будет существенно ниже, чем по обычному виду кредита;

– юридические и физические лица.

Этапы оформления и выдачи вексельного кредита в банке:

- – банки и кредитные организации выдают вексельные займы клиентом вместо наличных денег;

- – предприятие, которое получило в банке данный вексель, может расплатиться им, как ценной бумагой с другой организацией, например, оплатив векселем новое оборудование. А юридическое лицо, которое получит вексель, будет векселедержателем;

- – при оформлении векселя в договоре указывается срок, в течение которого нужно погасить задолженность в полном объёме. Вместе с этим клиент, который является заемщиком, выполняет свою обязанность по договору и погашает кредитору указанную сумму денежных средств;

- – после того, как задолженность по векселю будет погашена, векселедержатель имеет право обратиться в кредитные учреждения для того, чтобы ему оплатили вексель;

- – банк должен погасить векселедержателю стоимость ценной бумаги в виде векселя.

Терминология

Ниже представлен список наиболее часто встречающихся терминов при работе с векселем.

Акцепт

Акцепт – это принятие условий соглашения по векселю.

Часто можно услышать фразу «акцептовать переводной вексель». Это значит, что третье лицо посредством акцепта (т. е. приняв условия соглашения) готово принять в свою пользу обязательство должника (векселедателя) уплатить векселедержателю долг. При этом срок принятия условий ограничен. Если в назначенную дату акцепта третья сторона не приняла решение по условиям договора, то сделку следует аннулировать.

Акцептант

Акцептант – это лицо, которому предлагают принять условия соглашения по векселю. Наличие акцептанта переводного векселя обязательно для замены должника по сделке.

Трассат

Трассат – это лицо, которое является плательщиком переводного векселя. Это и есть то самое третье лицо, кому переходят все или частичные обязательства основного должника.

Ремитент

Ремитент (векселедержатель) – лицо, которое получает переводной вексель и имеет право требовать возврат долга с третьего лица (трассата).

Трассант

Трассант (векселедатель) – лицо, которое подписало и выдало вексель.

Индоссамент

Переход всех или части прав по векселю другому лицу требует проставления обязательной отметки на документе. Такая гарантийная надпись на векселе называется индоссаментом. Она проставляется на оборотной стороне или на вспомогательном листе (аллонж).

Одного проставления индоссамента недостаточно. Требуется еще и подпись индоссанта (лицо, передающее свои права по векселю).

Случаи совершения индоссаментов в российской вексельной практике нередки и выражаются письменной фразой «платите приказу такого-то» или «вместо меня уплатите такому-то».

Индоссант

Индоссант – это физическое или юридическое лицо, передающее свои права по векселю другому лицу посредством индоссамента, т. е. с помощью гарантийной надписи на векселе.

Аллонж

Аллонж – дополнительный лист бумаги, на котором проставляется передаточная надпись (индоссамент).

Аваль

Вексельным поручительством или авалем называется гарантия по оплате долга, которую берет на себя третье лицо (авалист) в случае прекращения выплат со стороны основного должника. По российскому законодательству аваль по векселю равнозначен поручительству.

Авалист

Авалист – это физическое или юридическое лицо, взявшее на себя поручительство (аваль) по векселю. Авалистом не может быть сам плательщик (векселедатель).