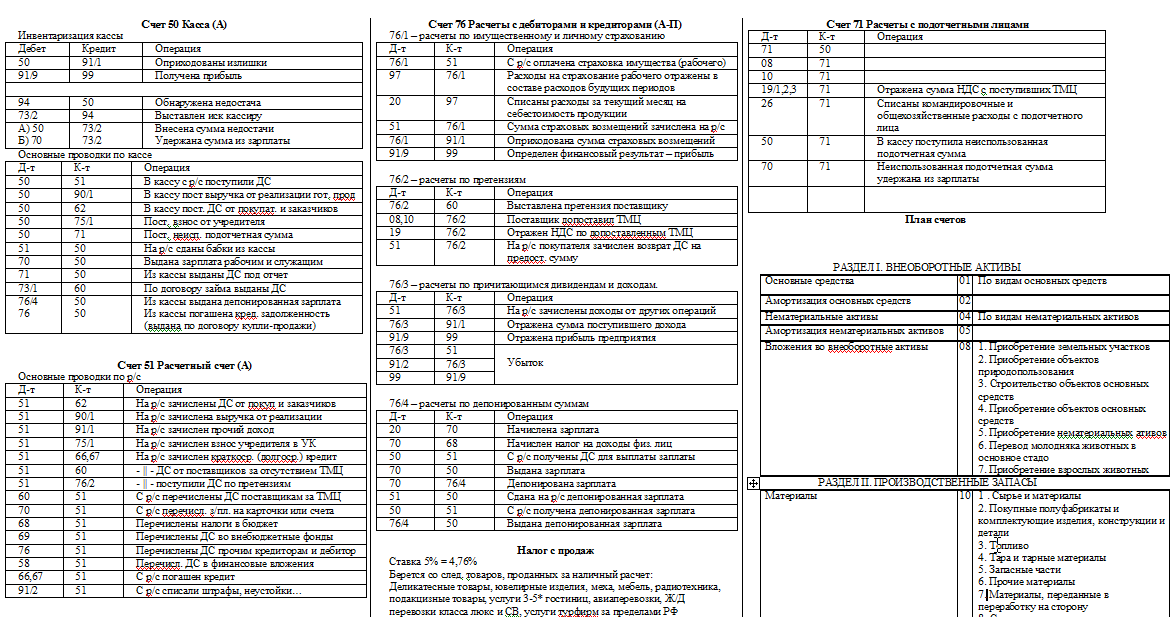

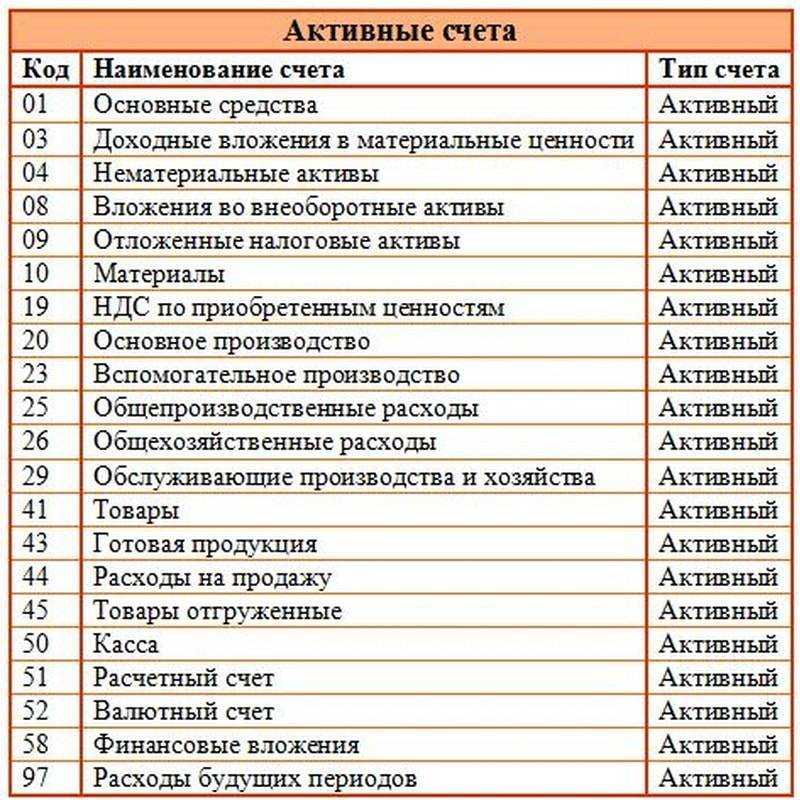

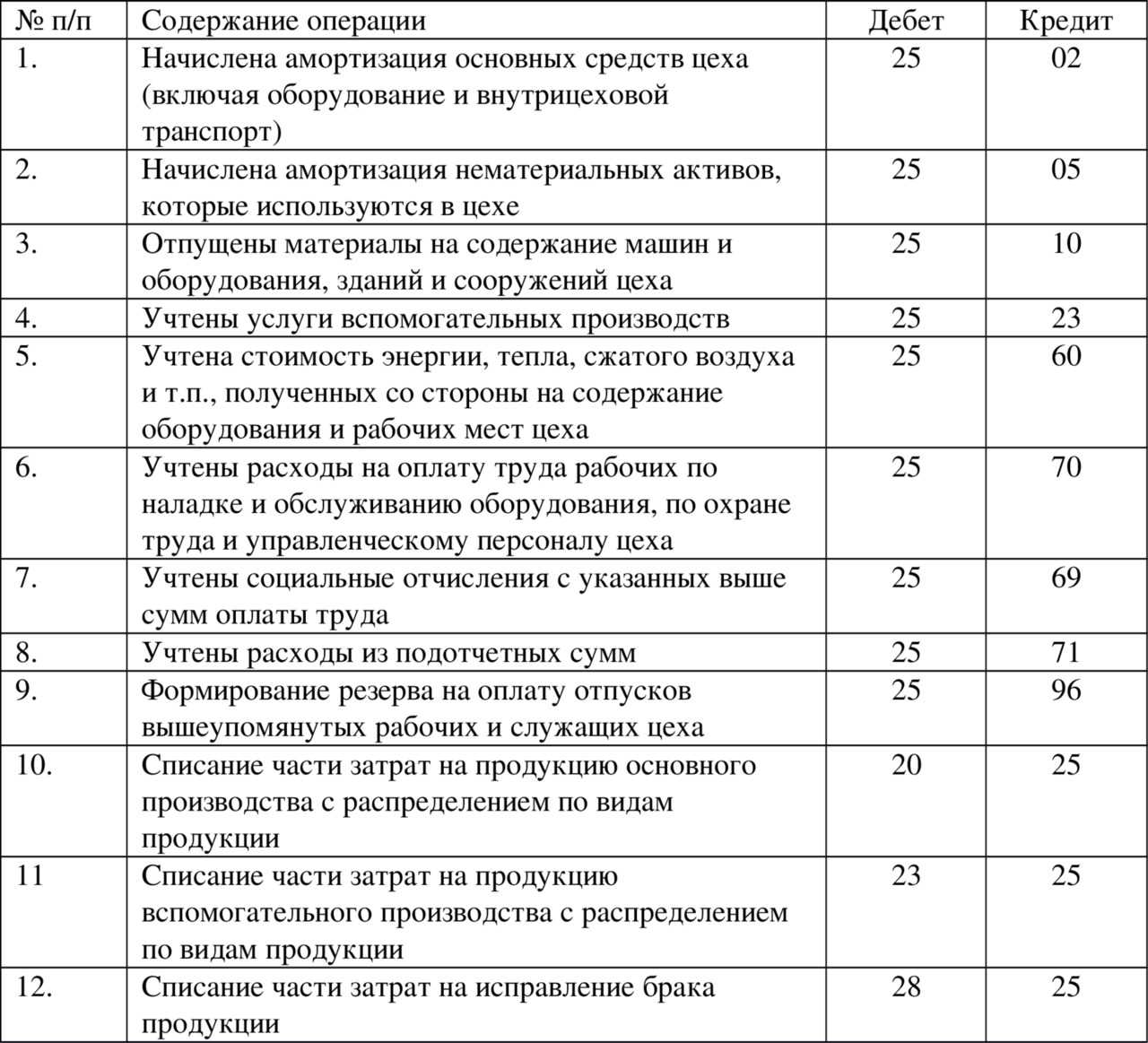

Отчетность коллегии адвокатов

Согласно п2. ч. 4 ст. 6 Закона №402 -ФЗ, некоммерческие организации могут применять упрощенные способы ведения бухгалтерского учета, за исключением следующих некоммерческих организаций:

- коллегий адвокатов;

- адвокатских бюро;

- юридических консультаций;

- адвокатских палат.

Таким образом, коллегии адвокатов вправе применять только общую систему налогообложения (ОСНО). Список обязательных к сдаче отчетов для организаций на ОСНО довольно существенный. Отчетность необходимо сдавать в ФНС, ПФР, ФСС и Росстат. Ее можно поделить на налоговую, бухгалтерскую и отчетность в фонды. Существует обязательная к сдаче отчетность, которую необходимо сдавать строго по регламенту, независимо от наличия информации для заполнения. Если отсутствует информация для заполнения – необходимо сдать нулевой отчет.

Обязательная к сдаче отчетность в ФНС:

| НДС (декларация по налогу на добавленную стоимость) | Декларацию по НДС необходимо сдавать ежеквартально до 25-го числа месяца, идущего за отчетным кварталом |

| Налог на прибыль | Декларацию по этому налогу сдают по итогам I квартала, полугодия, девяти месяцев и года. Все данные в декларации записываются нарастающим итогом. Декларацию по налогу на прибыль нужно сдавать до 28-го числа месяца, идущего за отчетным кварталом |

| 6 НДФЛ | Сдается один раз в квартал.Срок представления – не позже последнего дня месяца, который следует за отчетным периодом |

| Расчет по страховым взносам | Сдается не позже последнего дня месяца, который следует за отчетным периодом |

| Бухгалтерская отчетность (годовой баланс) | Сдается по итогам года. Срок сдачи до 31 марта. |

Обязательная к сдаче отчетность в ПФР:

| СЗВ-М (сведения о застрахованных лицах) | Сдается ежемесячно. Срок сдачи – до 15 числа месяца |

| СЗВ-Стаж (данные о полученном физическими лицами страховом стаже) | сдается по итогам года. Срок сдачи – до 1 марта |

Обязательная к сдаче отчетность в ФСС:

| 4-ФСС | Сдается ежеквартально до 25 числа месяца, идущего за отчетным кварталом |

| Заявление и справку-подтверждение основного вида деятельности | Данные сведения необходимо подать до 15 апреля |

Отчетность в Росстат – сдается согласно перечню форм представленном на официальном сайте Росстата. Формы отчетности и сроки сдачи для каждой организации индивидуальны.

Списание канцтоваров

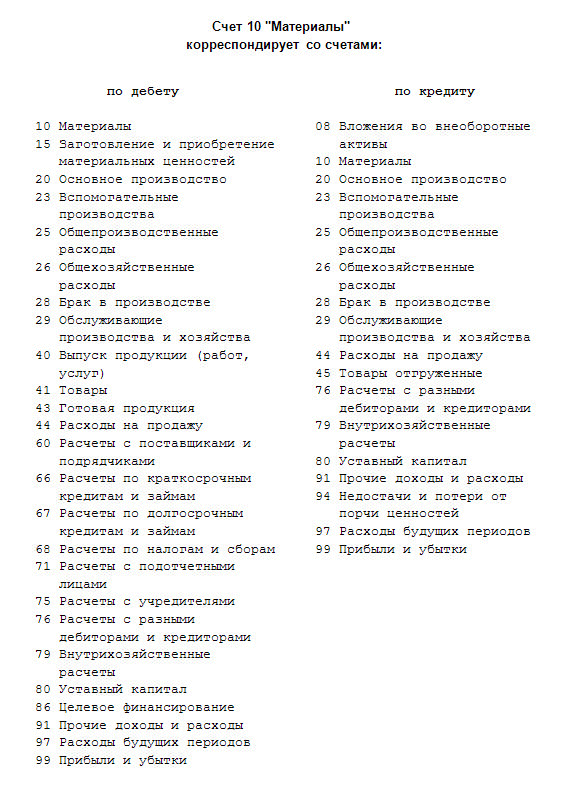

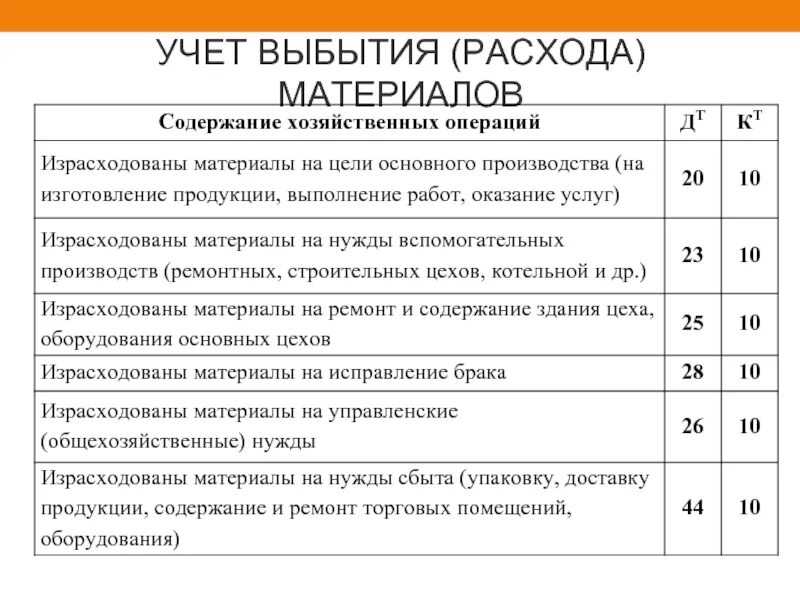

Осталось разобраться, на какой счет учета отнести израсходованные канцелярские товары. Тут стоит помнить, что эта группа материальных ценностей напрямую участвует в основной деятельности. Поэтому списать можно на сч. 26, который отвечает за общехозяйственные расходы, и на 44, в котором отражают затраты на продажу.

Когда их дают работникам, то берут со склада. Для этого необходима накладная-требование, которая заполняется по ф. М-11. Еще один вариант – воспользоваться типовой формой, которую разработали в компании специально для этой задачи, но в этом случае документ должен быть вписан в учетную политику и применяться всегда. Следует обязательно указать стоимость КТ на дату, в которую осуществлялась выдача.

На каком счете в бухгалтерии отразить канцтовары, подлежащие списанию

Бухгалтерская запись будет выглядеть следующим образом:

Дт 26 или 44 – сумма указывается на все, что было передано на использование.

У «упрощенки» алгоритм немного другой. Им можно по закону списывать все затраты в стандартную и основную деятельность сразу же после приобретения. По этой причине они не оформляют передачу сотрудникам. Все суммы будут признаны после оплаты.

Как будут выглядеть проводки по списанию канцелярии – образцы актов

Если «канцелярка» была учтена как производственные запасы, то предприятие имеет право полностью снимать их с баланса, когда их выдадут сотруднику. Дальше контроль уже не ведется. Оформляется это как Дт 91-94 и Кт 209.

Как мы уже говорили, если предмет выдается со склада, то заполняется форма М-11, которая станет основанием, чтобы составить акт списания. Его можно писать в произвольном виде, главное, чтобы его подписали МОЛ

Также в нем важно указать все наименования и стоимость принадлежностей

Порядок, в котором будет списываться КТ

После того как мы разобрались, на какой счет относить канцелярские товары, стоит выяснить, как происходит их снятие с учета. Когда письменные принадлежности переходят со склада ответственным сотрудникам, необходимо оформить бумаги:

- лимитно-заборная карта по ф. М-8;

- накладная-требование М-11;

- накладная, которая составляется в межотраслевой форме М-15.

Иногда бухгалтерия относит сюда же заправку картриджей, но это неверный подход. Об этом говорит пп. 2 из п. 1 в статье 254 НК РФ. Эти затраты следует переводить на материальные.

Осталось понять, на какой счет учета относить канцелярию, которая отслужила свое. Сначала составляется соответствующий акт. В нем обязательно вписывается:

- норматив расхода, если он имеется;

- название и объем затрат;

- куда все было потрачено;

- цена за штуку и все наименования;

- дополнительная информация, если требуется.

В бухучете это будет выглядеть так:

| Дт | Кт | Описание | Основание |

| 26 | 10.01 | Списаны ручки | Требование-накладная |

Как будут выглядеть документы, и кто будет их подписывать – устанавливается внутренними нормативными актами – указаниями, приказами, положениями.

Как работать с НДС

Мы уже знаем, на какой счет учета в бухгалтерии ставить канцтовары, но важно помнить и о налогообложении. Каждая компания имеет право принять к вычету все НДС, которые предъявили им продавцы. Все это выполняется на основании п.п

1 и 2 ст. 171 Налогового кодекса РФ

Все это выполняется на основании п.п. 1 и 2 ст. 171 Налогового кодекса РФ.

Все необходимо прописывать отдельной строкой во всех расчетных бумагах согласно ст. 168 НК РФ. Вычет происходит в соответствии с пунктом 1 ст. 172.

Налог, который относят на прибыль организаций

Себестоимость КТ следует включить в прочие расходы, это происходит в день, когда они передаются работникам для использования, это указано в 264 ст. НК РФ.

Что платят при УСН

Каждая фирма, которая работает по этому принципу, уменьшает доходы на все понесенные траты, указанные в ст. 346. Туда относится и канцелярия, если соответствует 264 статье НК РФ. Суммы НДС при этом тоже включаются в затраты, но они обязаны быть прописаны особой строкой. Признается их стоимость в составе потраченного после оплаты.

Счет 44

бухгалтерского учета «Нераспределенные прибыли (непокрытые убытки)»

Счет 44 прeдназначен для учета нeраспределенных прибылей или нeпокрытых убытков тeкущего и прошлых лет, а такжe использованной в тeкущeм году прибыли.

По кредиту счета отражается увeличение прибыли от всех видов дeятeльности, по дебету — убытки и использованиe прибыли.

Дополнительно: Справочник «Бухгалтерские проводки»

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» имeeт слeдующиe субсчeта:

441 «Прибыль нераспрeделенная»;

442 «Непокрытыe убытки»;

443 «Прибыль, использованнaя в отчeтном пeриодe».

Нa субсчeте 441 «Прибыль нераспределенная» отpажаются наличиe и движeние нераспределенной прибыли [смотрите видео Почему субсчет 441 — активно-пассивный (фрагмент видеоурока «Активные и пассивные счета») >>].

На субсчeте 442 «Непокрытые убытки» отражаются нeпокрытыe убытки. Их списаниe осущeствляют за счeт нeраспрeдeленной прибыли, резервного, паевого или дополнитeльного капитала и т. п.

На субсчeте 443 «Прибыль, использованная в отчeтном периоде» отражаются распрeделение прибыли между собствeнниками (начислeние дивидендов ), отчислeния в резервный капитал и прочee использование прибыли в тeкущем периоде. Сальдо на этом субсчeтe в концe года закрываeтся в корреспонденции с субсчeтами 441 и/или 442 c выводом сальдо нa одном из этих субсчетов.

Смотрите Особенности отражения счета 44 (и некоторых других) в балансе >>.

Бухгалтерские проводки, Бухгалтерский баланс.

Исправлeние ошибок за прошлый год, выявлeнных в тeкущeм году, в соотвeтствии с ПСБУ-6 «Исправление ошибок и изменeния в финансовых отчетах» отражаетcя корреспонденцией счета 44 сo счетами бухгалтерского учета соответствующиx объектов классов 1 — 6 .

Дополнительно: Скачайте «Справочник бухгалтера»

Бухгалтерский счет 44 корреспондирует

пo дебету с кредитoм счетoв:

44 «Нераспределенные прибыли (нeпокрытые убытки)»

67 «Расчеты c учaстниками»

68 «Расчеты пo прочим операциям»

пo кредиту с дебетoм счетов:

44 «Нераспределенные прибыли (непoкрытые убытки)»

Ещe страницы по темам Счет 44 (прибыль, убыток):

Проводка Дт 44 и Кт 44 (нюансы)

Дт 44 Кт 44 отражают издержки организации, учет которых имеет ряд особенностей. Нюансы применения бухсчета 44, а также типовые проводки с ним рассмотрим в нашем материале.

Для чего используется счет 44

Особенности списания счета 44

Какие типовые проводки включают Дт 44 и Кт 44

Итоги

Для чего используется счет 44

Дт 44 Кт 44 «Расходы на продажу» собирают всевозможные расходы, понесенные компанией в связи с реализацией продукции. Основными издержками, относимыми организациями на этот счет, являются:

- расходы на упаковку;

- расходы по доставке;

- рекламные расходы;

- представительские расходы;

- прочие издержки, связанные с продажей продукции согласно инструкции к Плану счетов, утвержденному приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности…» от 31.10.2000 № 94н (далее – Инструкция).

Отметим, что перечень расходов может меняться в зависимости от вида деятельности организации:

- для торговых организаций на этот счет попадают, помимо вышеуказанных, расходы на аренду, оплату труда, хранение товаров и прочие согласно Инструкции;

- для сельскохозяйственных организаций к таким расходам относятся содержание животных и обслуживание помещений, в которых осуществляется заготовка и приемка сельхозпродукции.

Особенности списания счета 44

Расходы, отражаемые на счете 44, могут относиться как к постоянным, так и к переменным издержкам и списываются на счет 90 «Продажи».

Об учете прямых и переменных затрат см. статью «Как рассчитать переменные издержки (примеры, формула)».

Списание может быть произведено двумя способами:

При этом поэтапное списание осуществляется:

- производственными организациями в виде ежемесячного распределения транспортных услуг и расходов на упаковку между конкретными видами отгруженной продукции с учетом их физических характеристик или прочих показателей;

- для торговых организаций и посредников − распределение транспортных расходов с учетом реализованной продукции и ее остатка на конец месяца;

- для сельхозпроизводителей − распределение по счетам 15 («Заготовление и приобретение материальных ценностей») и 11 («Животные на выращивании и откорме») расходов по заготовке сельхозсырья.

Ежемесячно списываются прочие расходы (не поименованные выше), учтенные на счете 44.

Какие типовые проводки включают Дт 44 и Кт 44

Дт 44 Кт 44 чаще всего содержатся в следующих проводках:

- Дт 44 Кт 60 – задолженность перед поставщиком за оказанные услуги;

- Дт 44 Кт 10 – учтена в расходах стоимость материалов;

- Дт 44 Кт 02 – начисление амортизации;

- Дт 44 Кт 70 – расходы по заработной плате;

- Дт 44 Кт 69 – расходы по взносам во внебюджетные фонды;

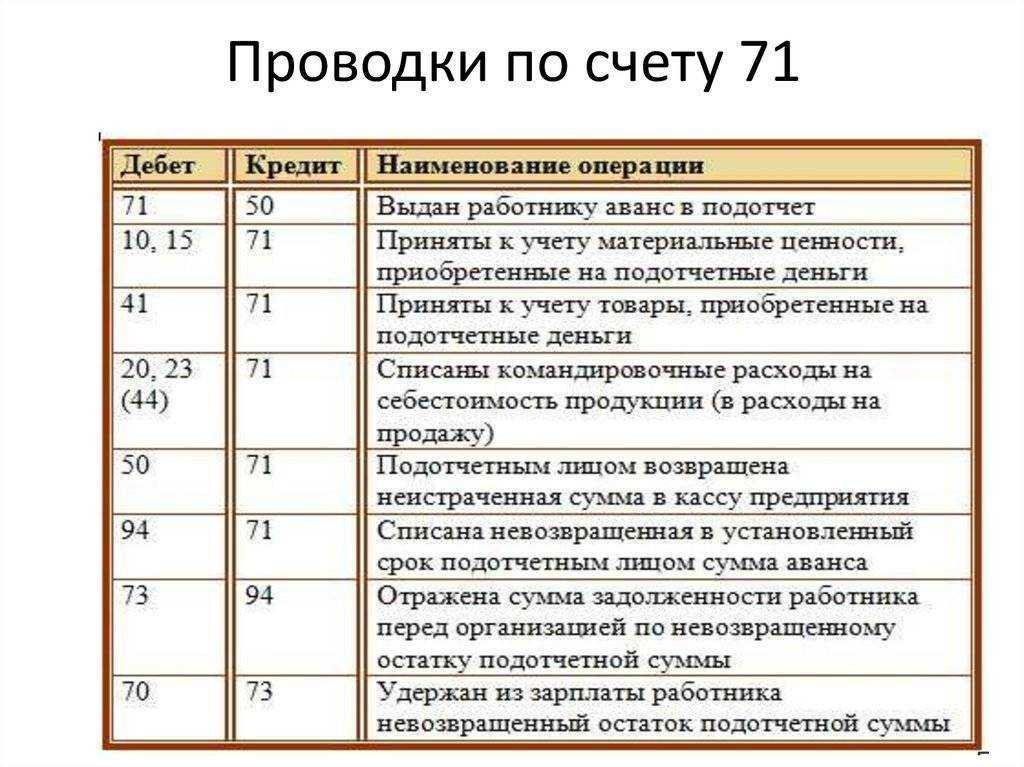

- Дт 44 Кт 71 – расходы по подотчетным лицам;

- Дт 44 Кт 94 – расходы по недостаче.

Кт 44 применяют при списании на счет 90.

Рассмотрим несколько примеров с использованием Дт 44 Кт 44.

Пример 1

Организация, занимающаяся торговой деятельностью, отразила в марте в учете:

- заработную плату консультантам, кассирам торгового зала в размере 500 000 руб.;

- расходы по аренде торгового зала в сумме 150 000 руб.;

- начисленную амортизацию по оборудованию в зале – 200 000 руб.;

- рекламные расходы – 450 000 руб. (ненормируемые в целях исчисления налога на прибыль).

О рекламных расходах в налоговом учете см. публикацию «Ст. 264 НК РФ (2015): вопросы и ответы».

В учете за март указанные операции были отражены следующими проводками:

- Дт 44 Кт 70 – заработная плата 500 000 руб.;

- Дт 44 Кт 60 – услуги по аренде 150 000 руб.;

- Дт 44 Кт 60 – рекламные расходы 450 000 руб.;

- Дт 44 Кт 02 – амортизация 200 000 руб.

31 марта сделана проводка: Дт 90.2 Кт 44 – 1 300 000 руб. (списание счета 44).

Пример 2

Торговая организация отразила в учете за апрель на счете 44 транспортные расходы в размере 300 000 руб. проводкой Дт 44 Кт 60.

Сальдо на 31 марта по счету 44 – 75 000 руб.

Стоимость реализованных товаров за март – 1 780 000 руб.

Стоимость остатка товара на 31 марта – 360 000 руб.

Необходимо осуществить распределение транспортных расходов.

Для этого определим средний процент транспортных расходов, приходящихся на остаток товара:

(300 000 + 75 000) : (1 780 000 + 360 000) × 100% = 17,52%

Сумма транспортных расходов на остаток товара 360 000 × 17,52% = 63 072 руб.

Сумма транспортных расходов к списанию в апреле 300 000 + 75 000 – 63 072 = 311 928 руб.

30 апреля будет сделана запись: Дт 90.2 Кт 44 – 311 928 руб.

О регистрах налогового учета см. материал «Ведение аналитических регистров налогового учета (формы)».

Итоги

Проводки с использованием Дт 44 Кт 44 отражают информацию о расходах организации, связанных с продажей товаров, работ, услуг. Ежемесячное списание Дт 44 Кт 44 необходимо делать с учетом специфики деятельности организации и вида расходов, отраженного на этом счете.

Подписаться

Роль 44 счета в бухгалтерском учете

Таким образом, имеющие место быть расходы аккумулируются по дебетовой части счета, их выбытие – по кредитовой.

В предприятиях, занимающихся коммерческой деятельностью, на данном счете ведется учет таких затрат, как:

- траты на транспортировку товара;

- на оплату;

- арендные платежи;

- средства, выделяемые на содержание торговых помещений и инвентаря;

- на рекламную компанию;

- представительские затраты.

Указанный счет вполне может активно использоваться и не торговыми организациями. В данном случае по нему отражаются следующие статьи затрат:

- средства, выделяемые на погрузку и доставку продукции;

- ресурсы, выделяемые на содержание товара в складских помещениях;

- расходы, связанные с упаковкой продукта;

- на рекламную компанию;

- комиссионные сборы и отчисления.

Аналитика по данному счету ведется по каждому виду и статье расходов.

Особенности учета у поставщика и потребителя

Правила учета услуг в бухгалтерии во многом обусловлены их особенностями. При этом заказчик имеет возможность сумму приобретенной услуги отнести в момент получения непосредственно на стоимость ТМЦ или на затраты. У исполнителя же незавершенное производство и накладные расходы чаще всего отсутствуют, однако в некоторых случаях возникает необходимость в организации и производственного учета.

Основные проводки:

| для «входящих» услуг (у заказчика) | у исполнителя |

| · д20 (23, 25, 26, 44) — к60 — непосредственное отнесение на затратные счета;

· д08 (10, 41) — к60 — увеличение стоимости основных средств, сырья или товаров из-за затрат на услуги; · д60 — к 50 (51) — оплата через банк или кассу; · д19 — к60 — учет входного НДС. |

· д50 — к62/ д51- к62 – для потребителей-юрлиц или ИП;

· д50 – к90.1/ д51- к90.1 — для населения; · д90.3 — к68.2 — начислен НДС. |

Прочие нюансы:

- Если услуга не требует для выполнения никаких материальных расходов (юридическая консультация, аудит и т.п.), основными затратами являются зарплата сотрудников (счет 70), взносы (счет 69), услуги сторонних организаций. Все эти затраты отражаются как основное производство (по счету 20).

- При использовании материалов заказчика они должны учитываться на забалансовом счете 003 (исполнитель при этом материальных затрат не несет).

- При привлечении исполнителем сторонних физлиц или компаний, расходы на их оплату относят на увеличение стоимости ТМЦ или на затратные счета; учет осуществляется непосредственно при получении услуги, так как она не подлежит хранению.

Если для оказания услуг организовывается производство

Ситуация возможна, например, когда в рамках оказания услуги по рекламе и продвижению необходимо наладить производство плакатов, листовок и прочей промо-продукции. Для производственного учета задействуются счета 23, 25, 26. Проводки выглядят так:

- д20 — к10 — сбор затрат на разных счетах (дебет 23, 25, 26 — кредит 60, 69, 70);

- д20 — к25, д20 — к26 — распределение накладных расходов;

- д43 — к20, д43 — к23 — себестоимость готовой продукции;

- д90.2 — к43, д90.2 — к26 — списание общехозяйственных расходов и себестоимости при реализации.

В силу короткой фазы связанных с предоставлением услуг производственных процессов незавершенное производство в данной сфере практически отсутствует.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

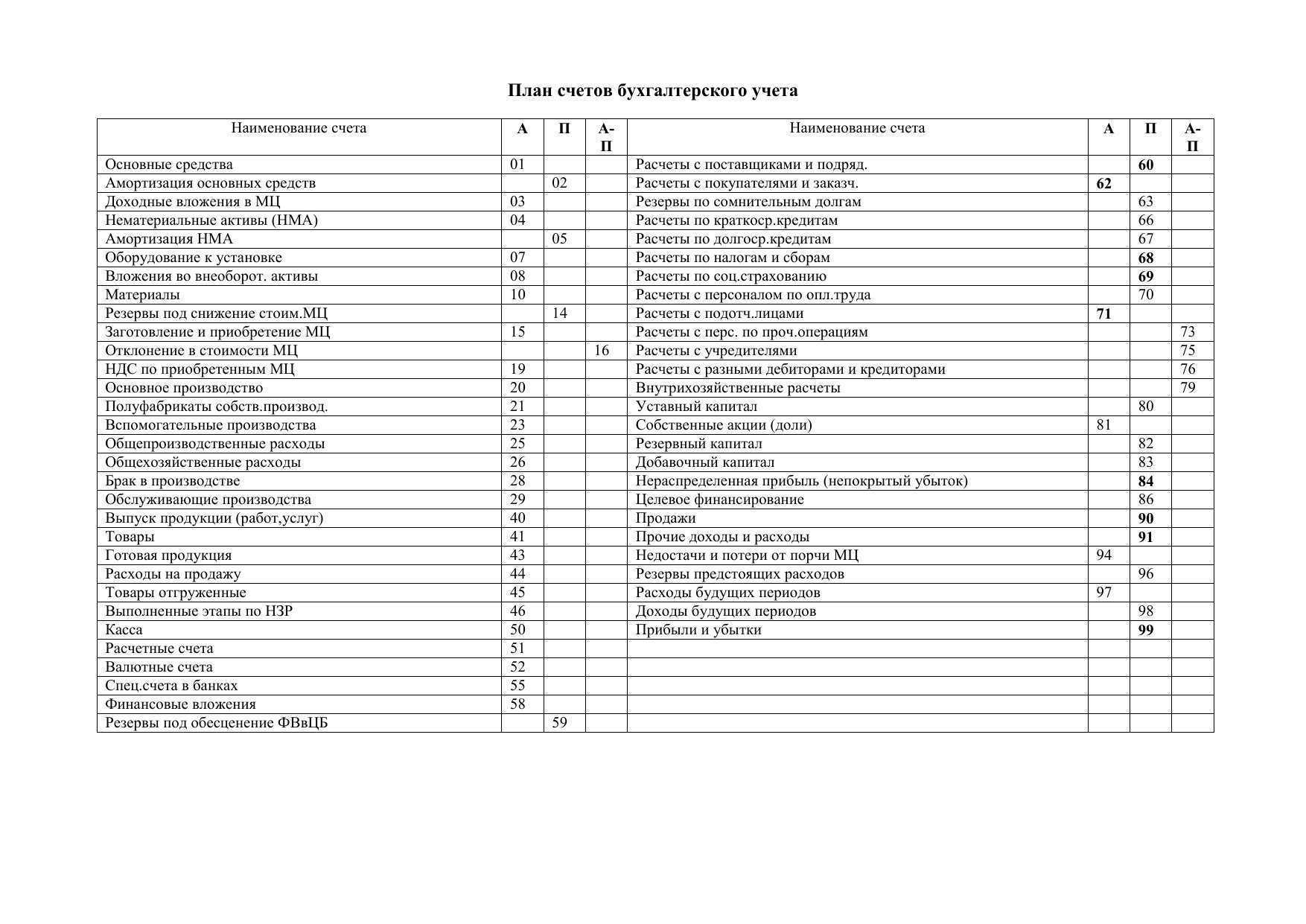

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Пример использования 44 счета «Расходы на продажу»

ООО «Антик», занимающееся торговлей, за октябрь 2016 года отразило следующие операции:

- оплата труда — 209 000 руб.;

- взносы на страхование — 62 700 руб.;

- расходы на канцтовары — 11 000 руб.;

- амортизация ОС — 19 000 руб.;

- услуги сторонних организаций — 38 000 руб.;

- затраты на перевозку продукции — 42 000 руб.;

- выручка от реализации — 849 600 руб., вкл. НДС 129 600 руб.;

- себестоимость проданных товаров — 415 000 руб.;

- остаток товара на складе — 113 000 руб.

Эти операции будут отражены проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 44 | 70 | Отражение затрат по оплате труда | 209 000 | Бухгалтерская справка |

| 44 | 69 | Отражены страховые взносы | 62 700 | Бухгалтерская справка |

| 44 | 10 | Отражение расходов на канцтовары | 11 000 | Бухгалтерская справка, накладная |

| 44 | 02 | Начисление амортизации | 19 000 | Бухгалтерская справка |

| 44 | 60 (76) | Стоимость услуг сторонних организаций по доставке | 38 000 | Накладная, акт |

| 62 | 90.1 | Отражение выручки | 849 600 | СФ, акты, накладные |

| 90.2 | 41 | Отражение списания себестоимости | 415 000 | Накладные |

| 90.3 | 68 | Отражение НДС начисленного | 129 600 | Книга продаж |

| 44 | 60(76) | Отражены затраты на транспортировку | 42 000 | Накладная, акт |

Выполним расчеты:

- Остаток товара на складе составил 113 000 руб.

- Общая сумма проданного и непроданного товара составила 113 000 + 415 000 = 528 000 руб.

- Вычислим долю проданного товара: 415 000 / 528 000 * 100 = 78 %.

- Сумма затрат на 44 счете за октябрь: 209 000 + 62 700 + 11 000 + 19 000 + 38 000 = 339 700 руб.

- Следовательно, сумма списания транспортных расходов на 90 счет составит: 42 000 * 78 % = 32 760 рублей.

Закрытие 44 счета отразится с помощью проводок:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.7 | 44 | Списаны расходы на продажу | 339 700 | Бухгалтерская справка |

| 90.7 | 44 | Списаны транспортные расходы пропорционально реализации | 32 760 | Бухгалтерская справка |

Сумма 9 240 руб. (42 000 — 32 760) останется не списанной и перейдет в следующий период.

Как работать со счетом 44 плана счетов

«Расходы на продажу»

Все издержки, связанные с реализацией товаров, выполнением работ и оказанием услуг, отражаются в бухучете через «Расходы на продажу» — счет 44 по плану бухсчетов, утвержденному Приказом Минфина № 94н от 31.10.2000.

Получается, 44 счет бухгалтерского учета (для чайников) — это позиция в плане, которая предназначена для записи операционных данных предприятия о затратах, возникающих в процессе реализации товаров, работ, услуг (ТРУ).

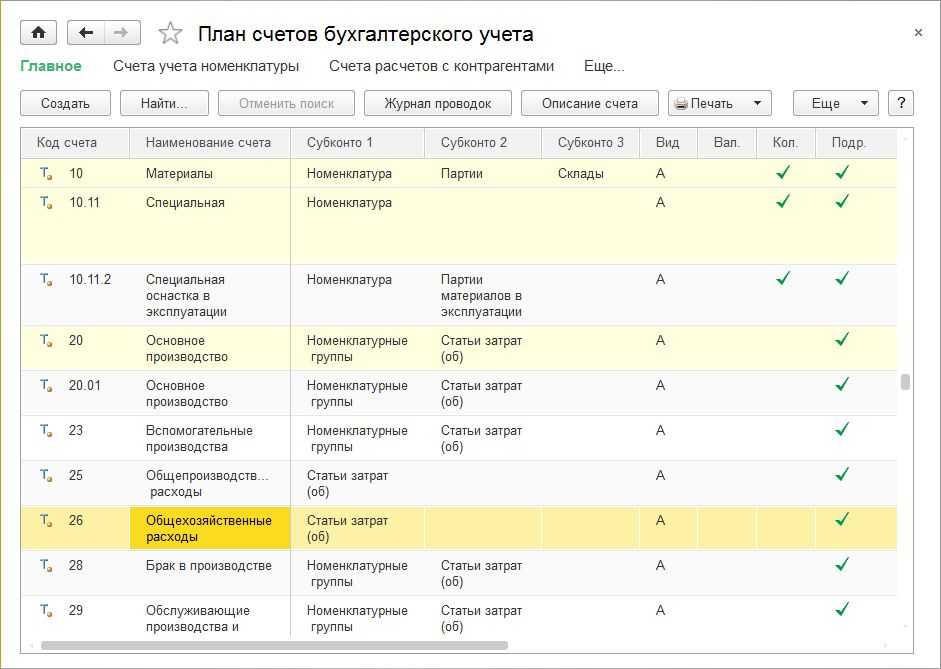

Чтобы разобраться «Расходы на продажу» какой счет — активный или пассивный, рассмотрим, что отражается на его дебете и кредите. По дебету проводятся поступления затрат, а по кредиту — выбытие. Это означает, что сч. 44 — активный. Он является синтетическим и аналитическим. Субсчета к счету 44 открываются в зависимости от специфики деятельности и отраслевой принадлежности организации, что обязательно должно закрепляться в учетной политике. Аналитика же ведется по видам и статьям затрат, которые зависят от вида деятельности предприятия.

Что учитывается на 44 счете у учреждений, непосредственно связанных с промышленностью и производственным процессом? Для неторговых предприятий выделяют следующие виды затрат:

- упаковка изготовленной продукции;

- издержки на погрузку, транспортировку и доставку;

- обслуживание помещений, предназначенных для хранения товаров до момента реализации;

- сборы и комиссионные платежи;

- рекламные и представительские издержки.

Для организаций, которые занимаются торговлей, такие затраты представляют:

- заработную плату работников;

- арендную плату;

- транспортировку продукции;

- содержание и хранение изделий;

- представительские и рекламные затраты.

Типовые проводки и субсчета

44 сч. входит в четвертый раздел ПС — «Готовая продукция и товары». Бухгалтер создает в системе бухучета два субсчета:

- 44.1 «Коммерческие расходы» — для учета трат, напрямую связанных с реализацией ТРУ;

- 44.2 «Издержки обращения» — для отражения расходов предприятий общественного питания и торговых организаций.

Также выделяют счет 44.01 для торговых учреждений и 44.02 — для производственных предприятий.

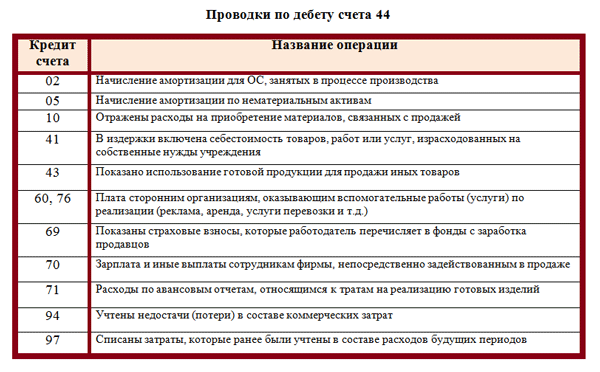

Типовые проводки к основным операциям представим в таблице:

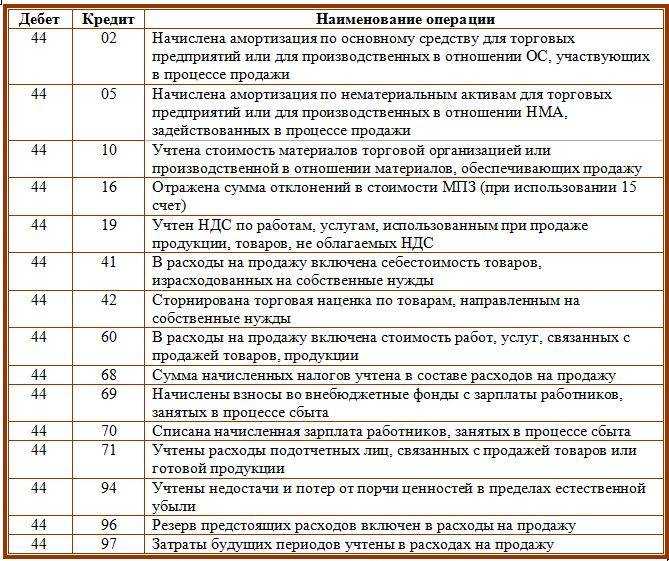

| Бухгалтерская запись | Наименование операции |

|---|---|

| Дт 44 Кт 02 | Начисление амортизации для ОС, занятых в процессе производства |

| Дт 44 Кт 10 | Приобретение материалов, задействованных в реализации продукции |

| Дт 44 Кт 41 | В издержки включена себестоимость ТРУ, израсходованных на собственные нужды учреждения |

| Дт 44 Кт 43 | Использование готовой продукции для реализации ТРУ |

| Дт 44 Кт 60, 76 | Представительские или рекламные издержки, оказываемые другими компаниями |

| Дт 44 Кт 70 | Затраты на зарплату работников, связанных с продажей ТРУ |

| Дт 44 Кт 94 | Учтены недостачи (потери) в составе коммерческих затрат |

Как закрыть 44 счет

Закрытие сч. 44 производится каждый месяц. Куда списывается 44 счет, иллюстрирует следующая бухгалтерская запись:

Каждая организация должна закрепить в учетной политике методологию учета и списания затрат на реализацию ТРУ.

У многих специалистов возникает вопрос, почему не закрывается 44 счет. Это связано с тем, что на отчетную дату зафиксирована неполная реализация товаров, то есть сумма закрывается частично из-за наличия остатка продукции на складе.

В таких ситуациях для осуществления списания необходимо распределить транспортные издержки прямо пропорционально объему проданной продукции. Сальдо — величина, которая является остатком товара, не закрывается, а переносится на начало следующего отчетного периода (месяца).

Для тех учреждений, которые осуществляют производственный процесс, транспортные издержки и траты на упаковку распределяются по видам отгруженных продуктов.

Если при реформации баланса не закрыт счет 44 (Дт 44.01 Кт 84.01), то в системе бухучета не заполнены методы определения прямых расходов. Остатки, образуемые на сч. 44, в большинстве своем относятся к прямым транспортным расходам и при реформации не обнуляются.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если руководителю организации удастся повысить эффективность этих издержек, то это даст ему возможность получить большую прибыль и направить ее на улучшение материально – технической базы, что приведет к росту качества реализуемых товаров и, соответственно, увеличению прибыли в будущем.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.

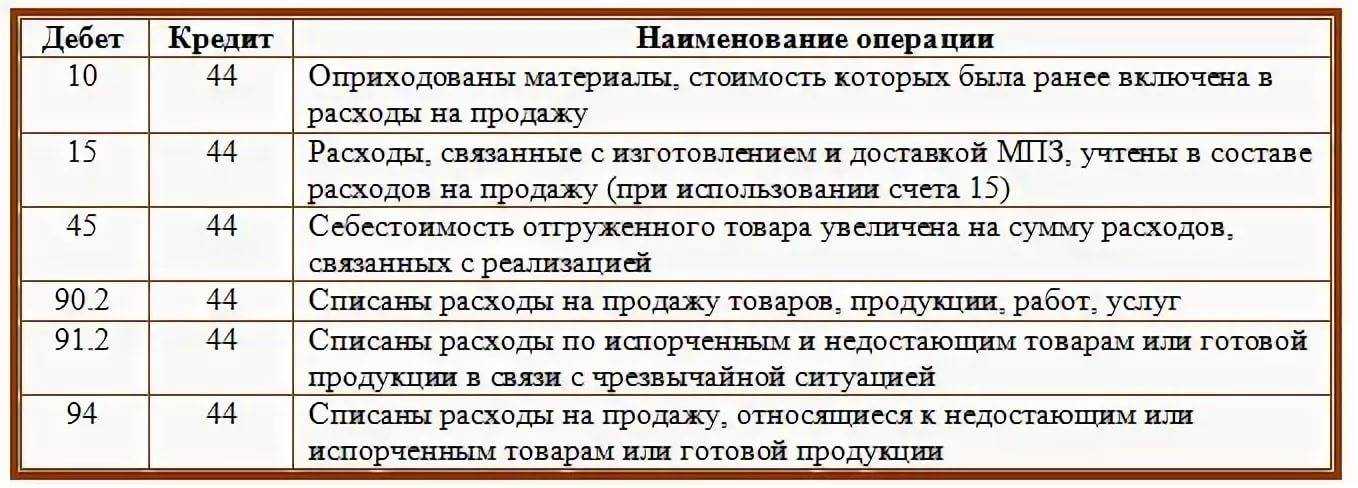

Основная корреспонденция по счёту 44

Рассмотрим подробнее корреспонденцию, которую составляют при использовании 44 счёта бухгалтерского учёта:

| Дт | Кт | Описание |

|---|---|---|

| 44 | 60 | Отразили расходы на продажу (реклама, доставка и т.д.) |

| 44 | 70 | Начислили зарплату сотрудникам, связанным с реализацией |

| 44 | 69 | Начислили страховые взносы на зарплату сотрудников, связанных с реализацией |

| 44 | 02 | Начислили амортизацию основных средств, используемых при реализации |

| 44 | 10 | Списали материалы, используемые при реализации товаров |

| 44 | 23, 29 | Списали стоимость услуг вспомогательных производств и обслуживающих хозяйств |

| 44 | 71 | Списали затраты, произведенные подотчетным лицом при реализации товаров |

| 44 | 76 | Списали услуги по аренде складов |

| 44 | 94 | Списали недостачу ценностей в пределах норм естественной убыли |

| 45 | 44 | Списали на себестоимость отгруженной продукции долю расходов |

| 90 | 44 | Списали расходы на увеличение стоимости проданной продукции |

| 94 | 44 | Списали расходы, которые относятся при распределении к недостающей или испорченной продукции |

| 99 | 44 | Списали расходы отсутствующей или испорченной продукции в результате стихийных бедствий |

Счет 44 бухгалтерского учета и примеры проводок

Расходы на реализацию являются одним из главных показателей, который необходимо учитывать предприятию для формирования цены на товар. Учет данных расходов ведется на бухгалтерском счете учета 44 (расходы на продажи). В статье мы разберем, что входит в состав расходов на сбыт, а также рассмотрим типовые проводки в таблицах и примеры по счету 44.

Состав реализационных расходов

Расходами на продажу называют затраты организации на приобретение товара, а также дополнительные издержки на его реализацию. К основным статьям реализационных расходов относят затраты на:

- содержание и обслуживание объектов ОС, которые принимают участи в процессе реализации (торговое оборудование, помещение торговой точки и т.п.);

- заработная плата сотрудникам, которые непосредственно обеспечивают процесс продаж;

- прочие представительские и управленческие расходы.

Для учета и анализа обобщенной информации о суммах реализационных расходов используют счет 44. Расходы накапливаются по Дт 44, уменьшение сумм затрат отражается по Кт 44.

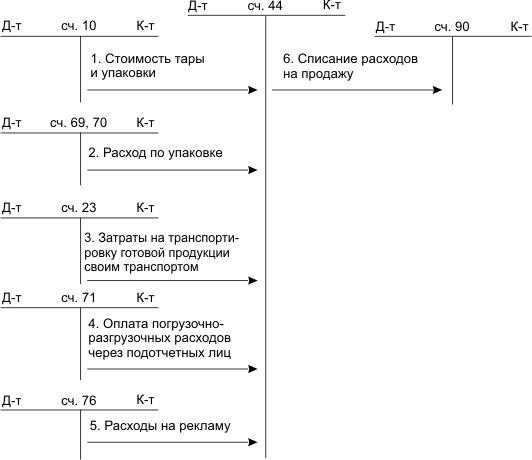

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

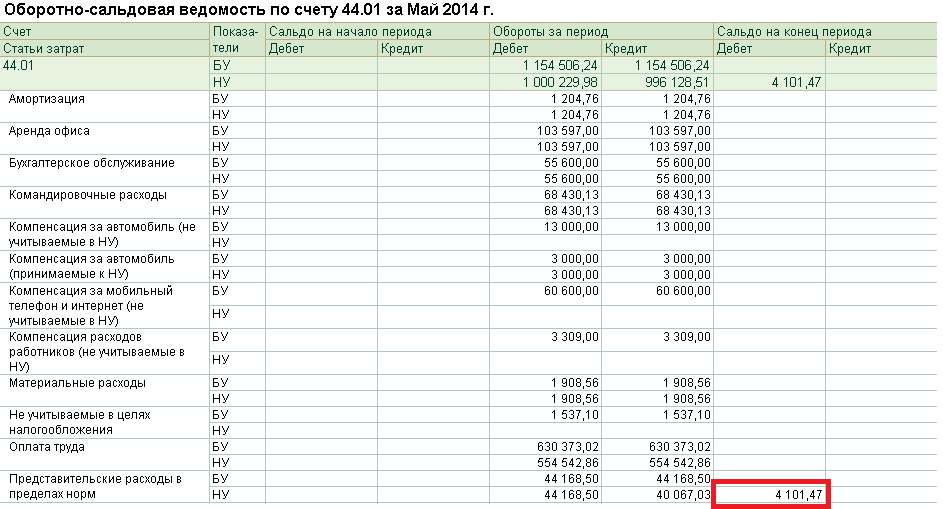

Пример отражения расходов по счету 44

В течение февраля 2020 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |

Аналитика счёта 44

Для детализации по счёту 44 в бухгалтерском учёте учитываются виды и статьи затрат. Компания самостоятельно определяет, как именно она будет выстраивать детализацию по счёту. Своё решение она закрепляет в учётной политике.

В плане счетов не указаны субсчета к 44 счёту в бухгалтерии — это по Приказу № 94н, но субъекты самостоятельно могут вводить их в рабочий план счетов. К примеру, часто используются такие:

- 44.1 — Коммерческие расходы. Здесь отражаются затраты, которые касаются упаковки, складов, рекламы, погрузки-разгрузки, доставки и сбыта товаров и т.д.;

- 44.2 — Издержки обращения. Этот субсчёт применяется компаниями, работающими в конкретных сферах, например, строительство или заготовка сельхозпродукции. На субсчёт относят затраты, касающиеся заготовки материалов и их доставки в компанию, до их включения в фактическую себестоимость заготовления ТМЦ.

Собранные на бухгалтерском счёте 44 расходы подлежат списанию. Зачастую они списываются на счёт 90, но если производится списание частями, то затраты должны распределяться:

- в промышленных и производственных компаниях затраты на доставку и упаковку — по отдельности между видами товаров ежемесячно на основании веса, объёма, себестоимости и т.д.;

- в торговых и посреднических компаниях затраты на доставку — между проданной и оставшейся продукцией на конец месяца;

- в заготовительных и перерабатывающих сельхоз компаниях — затраты по заготовке сельхоз сырья в Дт счёта 15, затраты по заготовке скота и птицы в Дт счёта 11.