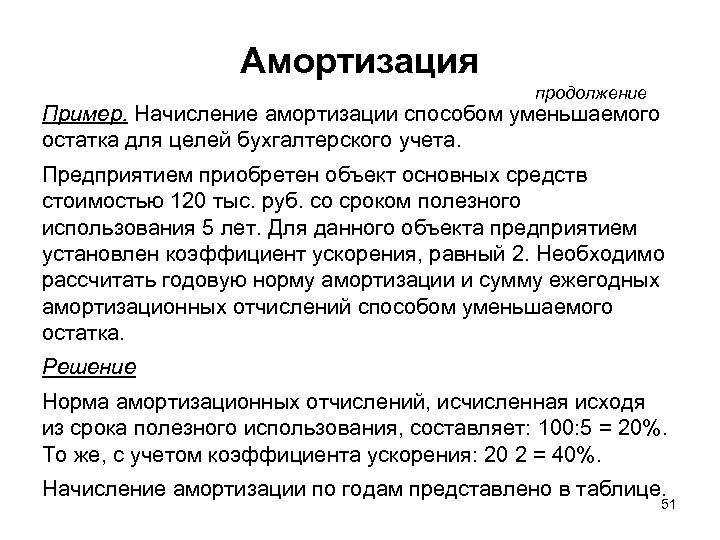

Линейный и пропорциональные способы в БУ

В бухгалтерском учете из названных выше применяется только линейный способ. Кроме него, в учетной политике фирма может прописать ряд пропорциональных способов:

- уменьшаемого остатка;

- по сумме СПИ;

- по объему выпущенной продукции.

Они установлены ПБУ 6/01.

Формула по способу уменьшаемого остатка: Ам = Ост / СПИ * К / 12. Здесь Ост – остаточная стоимость объекта. Определяется на начало года. СПИ берется в годах. К – коэффициент прописывается в учетной политике, не может быть выше 3.

Пример 3. Стоимость объекта в начале года — 130 000 руб. СПИ равен 4 годам. Коэффициент (повышающий) равен 2. Ам = 130000/4*2/12 = 5416,67 руб.

Формула по сумме СПИ: Ам = Пс * Чл / ∑Чл /12. Пс – вместо первоначальной стоимости может быть восстановительная; Чл — число лет, которое осталось до конца СПИ; ∑Чл – сумма чисел лет СПИ.

Пример 4. Первоначальная стоимость объекта — 250 000 руб., использоваться он будет в течение 5 лет. Сумма лет (1+2+3+4+5)=15. Ам = 250000 * 5/15/12 = 6944,44 руб. Срок использования с каждым годом уменьшается, амортизация изменяется. Ам = 250000 * 4/15/12 = 5555,55 руб. и так далее.

Формула по объему выпущенной продукции: Ам = Пс * Офкт / ОП. Офкт – объем продукции за месяц в натуре; ОП – планируемый объем продукции за весь СПИ.

Пример 5. На фрезерном станке за весь период его эксплуатации предполагается выпустить 200 000 единиц продукции. За месяц работы выпущено 2500 единиц. Его первоначальная стоимость — 1 680 000 руб. Ам = 1680000*2500/200000 = 21000 руб.

Для НМА расчеты регламентируются ПБУ 14/2007. Кроме линейного, для этого вида активов применяются:

- способ уменьшаемого остатка;

- по объему продукции.

При расчете амортизации по формуле уменьшаемого остатка следует иметь в виду, что остаточная стоимость берется не на начало года, а на начало месяца. Амортизационные отчисления каждый месяц будут разниться.

Пример 6. Применим ту же формулу, видоизменив ее в соответствии с правилами для НМА и оставив те же цифровые значения для наглядности. Стоимость объекта в начале года 130 000 руб. СПИ равен 4 годам, или 48 месяцам. Коэффициент (повышающий) равен 2. Ам = 130000*2/48 = 5416,67 в первом месяце. Далее срок использования уменьшается, в расчет берется каждый раз новая остаточная стоимость. Амортизация изменяется:

- (48-1) = 47;

- (130000 — 5416,67) = 124583,33 руб;

- 124583,33*2/47 = 5301,42 руб. во втором месяце и так далее.

Источник

Формула расчета и пример начисления линейной амортизации

Чтобы начислить амортизацию, используя линейный метод, нам потребуются следующие данные:

- Первичная цена актива, объекта. Это все затраты на строительство или покупку основного средства предприятия. Если была проведена переоценка, придется использовать восстановительную стоимость.

- Срок эксплуатации. Берется из классификации, по которой все активы делятся на амортизационные группы. Если в перечне вашего объекта нет, учитывайте условия эксплуатации, прогнозируемый уровень физического износа, запланированное время использования.

Формула нормы амортизации выглядит так:

К = (1 : n )* 100%

Мы высчитываем К, то есть годовую норму амортизации, используя n, то есть срок эксплуатации в годах. Если же нам нужна норма в месяцах, то полученный результат нужно будет просто разделить на 12.

Формула начисления амортизации, согласно линейному способу:

А = С*К/12

Мы высчитываем А, то есть размер ежемесячной амортизации. С у нас означает первичную стоимость актива, а К, как вы поняли — это норма амортизации из предыдущей формулы. Мы разделили разницу на 12, чтобы получить показатель за месяц. Если вам нужна годовая амортизация, просто не делайте этого.

Общие правила амортизации объекта линейным способом:

- Начисление начинается с 1-го числа месяца, который идет за месяцем, когда данное имущество было принято на баланс.

- Начисление амортизации не зависит от того, какие финансовые результаты показала компания в этом периоде.

- Начисления проводятся каждый месяц, их нужно будет учитывать в аналогичном налоговом периоде.

- Приостановить процесс начисления амортизации может консервация объекта на период, превышающий три месяца, или же его длительный ремонт — свыше 12 месяцев. Как только ремонт или консервация будут закончены, объект снова вернется к нормальной эксплуатации, амортизационные отчисления возобновляются.

- 1-го числа месяца, который следует за месяцем, когда объект был списан, выведен из баланса или предприятие утратило права на него, начисление амортизации прекращается.

Плюсы линейного метода амортизации:

- Простая формула. Всего раз высчитываем показатель на ее основе и потом просто используем полученную сумму каждый месяц. Ничего заново считать не нужно, сумма амортизации остается неизменной.

- Затраты равномерно, одинаковыми частями переносятся на себестоимость выпускаемой предприятием продукции. В случае использования нелинейных методов, на первом этапе использования объекта сумма амортизации будет заметно выше, что скажется на себестоимости.

- Точный учет. Списание стоимости происходит с каждым конкретным объектом. А в случае применения нелинейных методов, амортизация будет начисляться на целую группу активов.

Обратите внимание

Общая сумма налога на основные средства в ходе их эксплуатации будет выше в случае использования линейного метода.

Однако, отметим, что линейный метод целесообразно применять только в тех случаях, когда запланировано, что актив будет приносить одинаковую прибыль в течение всего срока использования.

Если речь идет о производственном оборудовании, то оно просто может устареть. Речь идет о моральном износе. Поэтому в таком случае пропорционально списывать расходы на покупку оборудования не стоит, ведь производительность будет снижаться с годами. Кроме того, появятся затраты на ремонт, обновление, модернизацию. Нельзя в данном случае списывать амортизацию равными суммами.

Важно

Если предприятие планирует оперативно обновлять, улучшать свои производственные активы, лучше выбрать нелинейный метод амортизации.

Пример расчета амортизации с использование линейного способа:

Считаем годовую норму:

К = 1/25*100% = 4%

То есть норма в месяц будет составлять 4%/12 = 0,333%

Теперь считаем сумму амортизационных начислений:

А = 3000000*4%/12 = 10000 рублей

Сумма амортизации за год будет равна:

А = 3000000*4% = 120000 рублей.

Таким образом, начиная с 1 февраля предприятие будет каждый месяц начислять амортизацию нового офисного здания на сумму 10000 рублей.

Новые методы начисления амортизации

Стандартом предусмотрено, что в соответствии с учетной политикой субъекта учета начисление амортизации объекта основных средств может производиться не только линейным методом, а также

- методом уменьшаемого остатка. При использовании данного метода годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

- пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств (п. 36 Стандарта).

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 реализованы новые методы начисления амортизации:

- Уменьшаемого остатка;

- Пропорционально объему продукции.

Новые методы начисления амортизации можно указать в документах по вводу начальных остатков ОС, принятию к учету ОС, изменению стоимости ОС.

При выборе в качестве Способа начисления амортизации метода Уменьшаемого остатка требуется указать Коэффициент ускорения (см. рис. 1).

При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать (см. рис. 2):

- Параметр выработки — выбором из справочника Параметры выработки ОС. Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения. Например, пробег, км — для автомобиля; детали, шт. — для станка;

- Предполагаемый объем выработки — указывается планируемый объем за весь срок полезного использования объекта. Например, 200 000 (км) — для автомобиля или 100 000 (деталей) — для станка.

Рис. 1

Рис. 2

Для регистрации ежемесячной выработки ОС с методом начисления амортизации Пропорционально объему продукции применяется документ Выработка ОС (рис. 3). В документе указываются основные средства, для которых установлен метод начисления амортизации Пропорционально объему продукции, параметр и объем выработки — пробег, количество продукции и т. п.

Рис. 3

Установленные объектам ОС методы начисления амортизации применяются при начислении амортизации документом Начисление амортизации ОС и НМА.

По объектам с методом начисления амортизации Уменьшаемого остатка месячная сумма амортизации рассчитывается следующим образом:

Остаточная стоимость на начало года х Коэффициент ускорения / СПИ

Как видно, при этом методе большая часть стоимости объекта переносится на финансовый результат в первые годы эксплуатации, с каждым годом сумма амортизации становится меньше.

По объектам с методом начисления амортизации Пропорционально объему продукции месячная сумма амортизации рассчитывается так:

Балансовая стоимость х Выработка за месяц / Планируемый объем выработки за СПИ

При этом методе амортизация начисляется исходя из фактического использования объекта, т. е. тем быстрее, чем интенсивнее используется объект.

Новые способы начисления амортизации отражаются в таблице 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» отчета Инвентарная карточка (ф. 0504031).

Отметим, что для целей обложения налогом на прибыль объекты ОС, участвующие в приносящей доход деятельности, классифицируются как амортизируемое имущество (ст. 256 НК РФ). Оценка амортизируемого имущества и начисление амортизации в налоговом учете осуществляются, как и ранее, в соответствии со статьями 257-259.3 главы 25 НК РФ. Согласно нормам главы 25 НК РФ классификация, оценка и порядок начисления амортизации амортизируемого имущества не зависят от того, каким образом эти операции отражаются в бухгалтерском учете.

Новые пределы стоимости ОС для начисления амортизации в бухгалтерском учете гармонизированы с налоговым законодательством (п. 1 ст. 257 НК). Однако новые возможные методы начисления амортизации применимы только в бухгалтерском учете. В целях гармонизации данных бухгалтерского и налогового учета целесообразно применять линейный метод начисления амортизации.

Сроки и порядок начисления

Отчисления начинаются после поставки оборудования на баланс. Первое начисление производят с первого числа следующего после записи оборудования месяца и длятся до окончания срока полезного действия оборудования.

Например, был куплен станок, срок службы которого составляет 5 лет, то есть – 60 месяцев. Он был поставлен на баланс 15 мая 2010 года, начисления по нему начинаются с 1 июня 2010 года. В мае 2015 года будет произведено последнее начисление для станка, так как с момента его постановки на баланс предприятия прошло 5 лет.

Несколько слов о порядке и правилах, используемых при расчете начислений.

- Для начала отчислений приобретенное оборудование ставится на баланс предприятия. Оборудование, не поставленное на учет, не подвергается амортизационным начислениям;

- Финансовые операции, связанные с амортизацией, проводятся ежемесячно, независимо от финансовых результатов фирмы;

- Амортизация обязательно учитывается в соответствующем налоговом периоде;

- Отчисления приостанавливается в том случае, если объект законсервирован более чем на 3 месяца или проводится его долговременный ремонт (срок ремонта более 1 года).

Линейный и пропорциональные способы в БУ

В бухгалтерском учете из названных выше применяется только линейный способ. Кроме него, в учетной политике фирма может прописать ряд пропорциональных способов:

- уменьшаемого остатка;

- по сумме СПИ;

- по объему выпущенной продукции.

Они установлены ПБУ 6/01.

Формула по способу уменьшаемого остатка: Ам = Ост / СПИ * К / 12. Здесь Ост – остаточная стоимость объекта. Определяется на начало года. СПИ берется в годах. К – коэффициент прописывается в учетной политике, не может быть выше 3.

Пример 3. Стоимость объекта в начале года — 130 000 руб. СПИ равен 4 годам. Коэффициент (повышающий) равен 2. Ам = 130000/4*2/12 = 5416,67 руб.

Формула по сумме СПИ: Ам = Пс * Чл / ∑Чл /12. Пс – вместо первоначальной стоимости может быть восстановительная; Чл — число лет, которое осталось до конца СПИ; ∑Чл – сумма чисел лет СПИ.

Пример 4. Первоначальная стоимость объекта — 250 000 руб., использоваться он будет в течение 5 лет. Сумма лет (1+2+3+4+5)=15. Ам = 250000 * 5/15/12 = 6944,44 руб. Срок использования с каждым годом уменьшается, амортизация изменяется. Ам = 250000 * 4/15/12 = 5555,55 руб. и так далее.

Формула по объему выпущенной продукции: Ам = Пс * Офкт / ОП. Офкт – объем продукции за месяц в натуре; ОП – планируемый объем продукции за весь СПИ.

Пример 5. На фрезерном станке за весь период его эксплуатации предполагается выпустить 200 000 единиц продукции. За месяц работы выпущено 2500 единиц. Его первоначальная стоимость — 1 680 000 руб. Ам = 1680000*2500/200000 = 21000 руб.

Для НМА расчеты регламентируются ПБУ 14/2007. Кроме линейного, для этого вида активов применяются:

- способ уменьшаемого остатка;

- по объему продукции.

При расчете амортизации по формуле уменьшаемого остатка следует иметь в виду, что остаточная стоимость берется не на начало года, а на начало месяца. Амортизационные отчисления каждый месяц будут разниться.

Пример 6. Применим ту же формулу, видоизменив ее в соответствии с правилами для НМА и оставив те же цифровые значения для наглядности. Стоимость объекта в начале года 130 000 руб. СПИ равен 4 годам, или 48 месяцам. Коэффициент (повышающий) равен 2. Ам = 130000*2/48 = 5416,67 в первом месяце. Далее срок использования уменьшается, в расчет берется каждый раз новая остаточная стоимость. Амортизация изменяется:

- (48-1) = 47;

- (130000 — 5416,67) = 124583,33 руб;

- 124583,33*2/47 = 5301,42 руб. во втором месяце и так далее.

Источник

Как рассчитать амортизационные отчисления для авто?

Существует 4 метода расчета в бухгалтерском учете — линейный, уменьшаемого остатка, по сумме чисел лет СПИ, пропорциональному объему работ.

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам.

Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения (в пределах 3-х).

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие.

Рекомендуем статью: Расчет амортизации автомобилей с примерами.

Расчет амортизации методом уменьшаемого остатка

21 мая 2014 Учет основных средств

21 мая 2014 Учет основных средств

Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей.

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств.

Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения.

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

Норма А = 100%*2 / 5 = 40%

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются. Большая часть стоимости основного средства списывается в первые годы.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации.

При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

Что такое прямолинейная амортизация?

Действительно, это самый быстрый метод расчета падения стоимости актива с течением времени. Этот актив может быть машиной или собственностью. Кроме того, при прямолинейном методе амортизации вычитается одна и та же сумма за каждый отчетный период. Ожидается, что устойчивое снижение стоимости актива принесет экономические выгоды. К таким активам относятся ноутбуки, грузовые автомобили, оборудование, мебель, сдаваемая в аренду недвижимость для деловых целей и т. д.

Для компаний настоятельно рекомендуется прямолинейная амортизация.

Понимание того, как работает прямолинейная амортизация:

При использовании прямолинейного метода амортизационные отчисления за каждый год одинаковы.

Бухгалтерские книги/Корректировка Записи используются для отражения амортизации в бухгалтерском учете компании. Изменения в общем журнале фиксируются в последний день финансовый отчет.

Почему прямолинейная амортизация?

Линейный метод амортизации гарантирует, что стоимость актива снижается с постоянной скоростью на протяжении всего срока его полезного использования. Бухгалтеры используют одну из пяти методологий амортизации для расчета снижающейся стоимости активов, хотя многие другие методы ускоряют амортизацию активов.

Нельзя говорить о прямолинейной амортизации без следующего:

- Цена/стоимость трофея

- Цена покупки актива и

- Продолжительность продуктивной жизни актива.

Существенное изменение ожидаемой ликвидационной стоимости или расчетного срока полезного использования актива будет признаваться в самый последний и последующие отчетные годы его полезного использования.

PS: Бухгалтерская ошибка не включает изменение оценочной ликвидационной стоимости или предполагаемого срока полезного использования амортизируемого актива. В результате никакие изменения не применяются к уже предоставленным бухгалтерским записям.

Поэтому очень важно помнить, что сумма амортизации, предоставляемая компанией, является оценочной. В следующем примере объясняются основы амортизации с упором на то, как рассчитать прямолинейный метод амортизации.

В следующем примере объясняются основы амортизации с упором на то, как рассчитать прямолинейный метод амортизации.

Предположим, что у устройства стоимостью 30,000 13 долларов расчетный срок полезного использования составляет XNUMX лет, а ликвидационная стоимость отсутствует. Годовые расходы на амортизацию этого устройства будут такими, как показано в поле ниже:

Год 1 2 3 4 5 6 7 8

| Прямая линия | ||||||||

| Значение 1-й главы | 30,000 | 27,692 | 25,384 | 23,076 | 20,768 | 18,460 | 16,152 | 13,844 |

| амортизация | 2,308 | 2,308 | 2,308 | 2,308 | 2,308 | 2,308 | 2,308 | 2308 |

| Окончательная балансовая стоимость | 27,692 | 25,384 | 23,076 | 20,768 | 18,460 | 16,152 | 13,844 | 11,536 |

Бизнесдоходность

Расходы на амортизацию = (30,000 0 долларов – 13 долларов США) / 2,308 = XNUMX XNUMX долларов США в год.

Преимущества прямолинейной амортизации

- Он простой, его легко понять и применить/рассчитать. Это популярный метод в применении из-за его простоты.

- Амортизация может продолжаться до тех пор, пока актив не будет продан, или может быть нулевой. В результате такой подход позволяет распределить всю амортизируемую стоимость на весь срок службы актива. (актив может быть полезен до его последней стоимости/стоимости)

- Этот метод подходит для имущества и оборудования с определенным сроком службы. Таким образом, упрощая норму амортизации.

- Он не только идеально подходит для коммерческих объектов, которые постоянно используются и требуют минимального обслуживания, но также

- Он идеально подходит для активов с низкими затратами на техническое обслуживание и ремонт, которые постоянно используются в деятельности фирмы в долгосрочной перспективе.

Недостатки или ограничения линейной амортизации

- Стоимость содержания активов со временем возрастает. В результате общая сумма амортизационных отчислений и затрат на ремонт вначале оказывается ниже и с каждым годом увеличивается. Однако данный метод, к сожалению, этого не учитывает.

- Может быть трудно установить фактическую ликвидационную стоимость предмета по прошествии длительного периода, например, 15–20 лет после установки.

- С помощью этого метода каждый актив получает определенную сумму амортизации путем применения указанной нормы амортизации к его первоначальной стоимости. Однако линейная амортизация не учитывает практическое использование актива.

Амортизация авто. Как и зачем?

Амортизационные списания:

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину

Расчет для б/у ОС

Многие предприятия в процессе деятельности приобретают объекты, которые ранее уже эксплуатировались. Помимо ненового имущества, как б/у расцениваются предметы, которые вносились в качестве взноса в уставной капитал. Также к данной категории относят имущество, которое осталось на предприятии после прошедшей на нем реорганизации.

Амортизация указанным методом для объектов, уже бывших в употреблении, осуществляется так же, как у новых. Поэтому порядок расчета аналогичен.

Исключение заключается в том, что б/у ОС будут иметь более короткий эксплуатационный срок. Чтобы вычислить его, нужно отнять количество лет, которые объект использовался прежним владельцем, от показателя эксплуатационного срока из классификатора. Дальнейшие расчеты проводят по описанным ранее формулам.

Исключение заключается в том, что б/у ОС будут иметь более короткий эксплуатационный срок. Чтобы вычислить его, нужно отнять количество лет, которые объект использовался прежним владельцем, от показателя эксплуатационного срока из классификатора. Дальнейшие расчеты проводят по описанным ранее формулам.

Амортизация амортизация методом уменьшаемого остатка 1

При использовании этого метода амортизации основная часть стоимости основного средства относится на первые годы срока его службы. При использовании этого метода необходимо указать фиксированный ежегодный процент.

Формула для расчета сумм амортизации:

Сумма амортизации = (уменьшаемый остаток % x число дней амортизации x базис амортизации) / (100 x 360)

Амортизируемая база рассчитывается как балансовая стоимость на начало года. Количество дней амортизации — это количество дней между датой учета и датой последней амортизации. Business Central рассчитывает амортизацию, предполагая, что любая амортизация, производимая в финансовом году, выполняется по этой формуле.

Учтенная сумма амортизации может содержать операции с различными типами учета (понижение стоимости, метод 1 и метод 2), учтенными с начальной даты текущего финансового года. Эти типы учета включаются в сумму учтенной амортизации, если на странице Настройки типа ОС учета установлены флажки напротив полей Тип амортизации и Часть балансовой стоимости.

Пример 1: амортизация методом уменьшаемого остатка 1

Основное средство имеет стоимость 100 000 рублей. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год.

В следующей таблице показано, как выглядят операции книги основных средств.

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914.06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730.46 |

Метод расчета:

-

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

-

Год 2: 25% от 75 000 = 18 750 = 9375 + 9375

-

Год 3: 25% от 56 250 = 14 062,50 = 7031,25 + 7031,25

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Пример 2: амортизация методом уменьшаемого остатка 1

Балансовая стоимость основного средства на 31.12.2022 г. составляет 100 000. 02.02.2023 г. вы учитываете амортизацию в размере 1778, что представляет собой ожидаемую (пропорциональную) сумму годовой амортизации за 32 дня. Если запустить амортизацию 30.06.2023 г., Business Central предложит 8222, поскольку с 02.02.2023 г. по 30.06.2023 г. прошло 148 дней. Ожидаемая оставшаяся амортизация на 30.06.2023 г. рассчитывается по следующей формуле:

148/360 х 0,20 х 100 000 = 8222

Пример 3: амортизация методом уменьшаемого остатка 1

Если вы учтете сумму, которая не соответствует амортизации по методу уменьшаемого остатка 1, например 5000, Business Central предложит оставшуюся часть ожидаемой суммы.

Балансовая стоимость основного средства на 31.12.2022 г. составляет 100 000. 02.02.2023 г. вы учитываете амортизацию в размере 5000, что больше, чем ожидаемая (пропорциональная) сумма на 02.02.2023 г. за 32 дня. Если запустить амортизацию 30.06.2023 г., Business Central предложит 8222, поскольку с 02.02.2023 г. по 30.06.2023 г. прошло 148 дней. Ожидаемая оставшаяся амортизация на 30.06.2023 г. рассчитывается по следующей формуле:

148/360 х 0,20 х 100 000 = 8222

Пример 4: амортизация методом уменьшаемого остатка 1

Балансовая стоимость основного средства на 31.12.2023 г. составляет 100 000. 02.02.2023 г. вы учитываете амортизацию в сумме 95 000, что превышает разрешенную сумму амортизации за год. Если запустить амортизацию 30.06.2023 г., Business Central предложит 5000, поскольку с 02.02.2023 г. по 30.06.2023 г. прошло 148 дней. Ожидаемая оставшаяся амортизация на 30.06.2023 г. рассчитывается по следующей формуле:

148/360 х 0,20 х 100 000 = 8222

Однако оставшаяся балансовая стоимость составляет всего 5000, поэтому Business Central предложит 5000, поскольку балансовая стоимость не может быть отрицательной.

Преимущества и недостатки метода

Линейный метод считается наиболее удобным для разных вариантов налогообложения. Это объясняется несколькими важными достоинствами.

Удобнее всего пользоваться таким вариантом расчетов в тех случаях, когда предполагается, что объект станет источником одинаковой прибыли весь срок использования.

Таблица 1. Первостепенные преимущества и недостатки способа.

|

Преимущества |

Недостатки |

|

расчет осуществляют однократно, полученный результат действует до окончания эксплуатационного срока; затраты переносятся на себестоимость равномерно период амортизации при использовании нелинейных способов длится дольше; метод прост при проведении учетных операций, так как рассчитывают каждый объект ОС. |

не подходит для амортизации объектов с незначительным сроком использования; не удобен для оборудования, обслуживание которого связано с несением регулярных затрат; не используется на предприятиях, где имущество постоянно обновляется. |

При таких условиях применение линейного способа приведет к увеличению срока амортизации и связанных с этим налоговых затрат.

О методах амортизации смотрите видео:

Выводы

Линейный способ начисления амортизации предполагает, что физическое изнашивание имущества происходит равномерно на протяжении всего эксплуатационного периода. В основной степени это относится к стационарным сооружениям, которые не так быстро изнашиваются и морально устаревают как оборудование.

Если невозможно точно определить норму износа имущества, то линейный способ будет самым удобным и простым. Также этот метод подходит в случае, если предприятие приобретает имущество на длительный срок эксплуатации и не планирует его быстрой замены.

Видео — основные моменты при начислении амортизации, примеры бухгалтерских проводок: