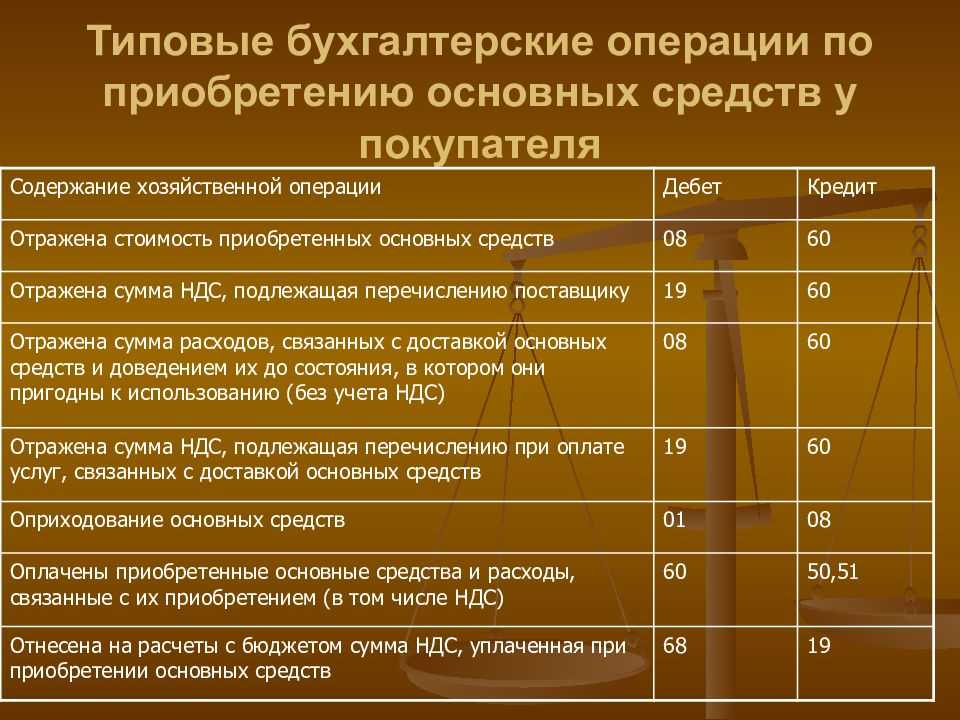

Налоговый учет

В отличие от бухгалтерского учета, в налоговом учете не произошли столь существенные изменения по учету основных средств и капитальных вложений. В налоговом учете нет такого понятия как ликвидационная стоимость объекта основных средств. Вы совершенно обоснованно можете продолжать эксплуатировать объект, даже если его срок полезного использования давно истек. Переоценка объектов основных средств так же является правом, но, в отличие от бухгалтерского учета, не учитывается для целей налогообложения

Тут важно не пропустить следующее

С 2022 г. уточнены нормы по амортизации при реконструкции, модернизации или техническом перевооружении объекта основных средств (305-ФЗ от 02.07.202):

- если срок полезного использования основного средства после проведения выше поименованных мероприятий не увеличился, то применяется норма амортизации, определенная исходя из первоначально установленного срока, ( п.1 ст.258 НК РФ),

- – независимо от окончания срока полезного использования начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда:

- произошло полное списание стоимости объекта амортизируемого имущества либо, когда

- данный объект выбыл из состава амортизируемого имущества по любым основаниям (п.5 ст.259.1 НК РФ).

Обратите внимание, что в бухгалтерском учете начисление амортизации линейным способом производится таким образом, чтобы подлежащая амортизации стоимость объекта основных средств погашалась равномерно в течение всего срока полезного учета этого объекта. При этом сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта

(п. 35 ФСБУ 6/2020).

В отношении арендного и лизингового имущества

С 1 января 2022 г. исключена норма, которая была предусмотрена п. 10 ст. 258 НК РФ. Предмет лизинга отражается в составе основных средств только у лизингодателей. Норма применяется к договорам лизинга, которые заключены с 1 января 2022 года (п. 21, 22, 23, 25 ст.1, п. 1 ст. 2. п. 3, 4 ст. 3 Закона от 29.11.2021 № 382-ФЗ).

Условие отнесения лизинговых платежей за принятое в лизинг имущество к прочим расходам (пп. 10 п. 1 ст. 264 НК РФ): к расходам у лизингополучателя будут относиться арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), без уменьшения их на суммы начисленной амортизации (поскольку лизингополучатели амортизировать лизинговое имущество не могут). Если в состав лизинговых платежей включена выкупная стоимость, лизинговые платежи учитываются в расходах за минусом выкупной стоимости.

В налоговом учете будьте крайне внимательны с документами

Ярким примером может служить Определение ВС РФ от 08.07.2019 № 304-ЭС19-9900 по делу № А46-8255/2018. В рассматриваемом споре налогоплательщик посчитал, что правомерно учел в составе текущих расходов затраты на капитальный ремонт, т. к. к нему относилась часть работ, выполненных на объекте. Другая же часть работ была признана реконструкцией и списывалась через амортизацию. Налоговые органы, опираясь на заключение строительно-технической экспертизы, установили изменение площади и объема здания в целом и пришли к выводу, что все проведенные строительно-монтажные работы все же должны увеличивать стоимость объекта основных средств, так как фактически была проведена его реконструкция.

Суд справедливо отметил, что само по себе условное разделение объекта не может свидетельствовать о возможности учета части затрат как связанных с реконструкцией, а другой части — как связанных с ремонтом; весь комплекс работ проведен по единой проектной документации, по единому договору подряда и имел единую цель. Поскольку изменения объекта фактически являются реконструкцией, вся стоимость комплекса работ подлежит списанию только через амортизацию на основании положений ст. ст. 11, 252, 253, 257, 270 НК РФ.

Как вести учет малоценных основных средств

Организация может установить и меньшее значение (например, 12 000 руб.

или 20 000 руб.). Имущество стоимостью ниже утвержденного лимита учитывается в составе материально-производственных запасов (МПЗ). Более подробную информацию о бухгалтерском учете «малоценного» имущества читайте в статье Приобретение основных средств.

Часть 2: приобретение «малоценного» имущества.

Бухгалтерский учет. Помните!На основании абз.4 п.5 ПБУ 6/01 организация вправе не устанавливать лимит вовсе и все объекты, удовлетворяющие признакам п.4 ПБУ 6/01, принимать к бухгалтерскому учету в качестве основных средств вне зависимости от стоимости. Очевидно, что новые налоговые изменения усложняют учетный процесс.

На практике чаще всего используются два варианта отслеживания «малоценки»: 1. Введение забалансового счета.

Этот способ позволяет выбрать малоценное имущество из прочего состава активов, и отслеживать его наличие отдельно.

А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время.

Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.Пример №1.

Организация купила шкаф для бумаг, заплатив за него 25 тыс.

руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке.

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Форма БМ-8 сегодня не является обязательной. Но ее можно взять за основу для разработки на предприятии своей формы акта.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

| Счета | Описание | |

| Дебет | Кредит | |

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

Возмещение судебные расходы вучитывается в расходах по усн

В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству. Так является ли госпошлина расходом при УСН? Однозначно – ДА! С 2013 года организации, применяющие УСН, обязаны вести бухгалтерский учет в полном объеме. Придется забыть о том, чтобы вести учет налогов собственными силами.

Дело тут вот в чем. Услуги, которые предоставляет нотариус, условно можно разделить на действия, которые должны быть нотариально заверены в обязательном порядке, и которые не требуют обязательного нотариального заверения. По первым как государственные, так и частные нотариусы взимают госпошлину по ставкам согласно статье 333.

Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.

Попробуем разобраться, в каких случаях нужно включать возвращенные суммы в доходы, а в каких — нет. Какие возвращаемые суммы — не доход Организации и ИП на УСНО при расчете налога учитывают доходы от реализации и внереализационные доходып. 1 ст. 346.15, статьи 249, 250 НК РФ.

Главным образом, данный пункт требует экономической обоснованности понесенных затрат для включения их в базу по уменьшению налога УСН.

Поэтому у инспекции и судов отсутствуют правовые основания для признания произведенных компанией расходов на юридические услуги экономически не обоснованными в силу того, что в ее структуре имеется юридическая служба, выполняющая аналогичные функции.

При уплате сбора после ввода в эксплуатацию данного имущества, вступают в силу положения пункта 2 статьи 346.17 НК РФ, согласно которым госпошлину следует включать в единовременные затраты при УСН.

По действующему налоговому законодательству действительно получается так, что налогооблагаемую базу необходимо увеличить на размер возмещения госпошлины, поскольку единым налогом при применении УСН облагаются все полученные организацией доходы (как от реализации производимых ею товаров и услуг, так и от иных источников).

Также выбрав систему доходы минус расходы, плательщик УСН в 2019 году обязан вести книгу учета доходов и расходов и учитывать в ней все полученные доходы и понесенные расходы в течение года. На основании этих записей определяется итоговая сумма налога, который должен уплатить предприниматель или организация.

В целях налогообложения прибыли сумма государственной пошлины, уплачиваемой при обращении с иском в суд, учитывается единовременно……

Перечень расходов при УСН в 2021 году имеет определенные критерии, которые указываются в статье 346.16 НК РФ. Какие расходы представляет из себя принцип УСН «Доходы минус расходы»? Что относится к расходам? Где найти полный список расходов УСН на 2019 год? Все это вы узнаете ниже, в материале нашей статьи.

Обратите внимание, если госпошлина возмещается юрлицу по судебному решению, сумму нужно включить в доходы компании. Такого мнения придерживается Минфин РФ в своем письме 17.05.2013 № 03-11-06/2/17357

Если уплата сбора производится при постановке на учет транспортного средства или при процедуре оформления приобретенного компанией недвижимого имущества, то госпошлина увеличивает сумму стоимости имущества, подлежащего амортизации, а значит, снижает налогооблагаемую базу согласно положениям пункта 3 статьи 346.16 НК РФ.

Вышеназванные правила применяются и к суммам возмещения судебных издержек ответчиком (подп. 31 п. 1 ст. 346.16 НК РФ).

Как вытекает из смысла подп. 22 п. 1 ст. 346.16 НК РФ, госпошлина принимается в расходы при УСН в любом размере по факту её перечисления в казну на соответствующий счёт.

В течении 2014- 2015 ИП(УСН Д-Р) включал сумму доходов оприходования(излишки товаров на складе) в доходы для НОБ. За отгруженные оприходования(излишки) покупатели оплатили ИП. И оприходования(излишки) ИП повторно включил в……

Это касается и госпошлины за государственную регистрацию:

- изменений, вносимых в устав организации (ЕГРЮЛ);

- договора аренды недвижимости, заключенного на срок не менее года;

- прав на земельные участки.

Итак, существует Налоговый кодекс, разъяснения Минфина, комментарии юристов и финансистов, а предприниматели вновь и вновь совершают одну и ту же ошибку в этой ситуации. Как итог – штрафы за ошибки в ведении учета, за занижение налогооблагаемой базы.

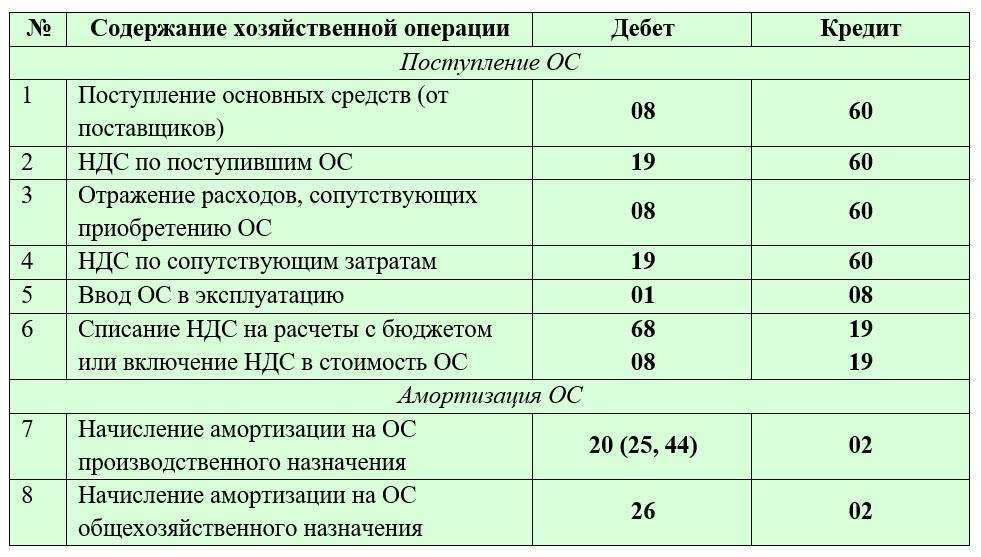

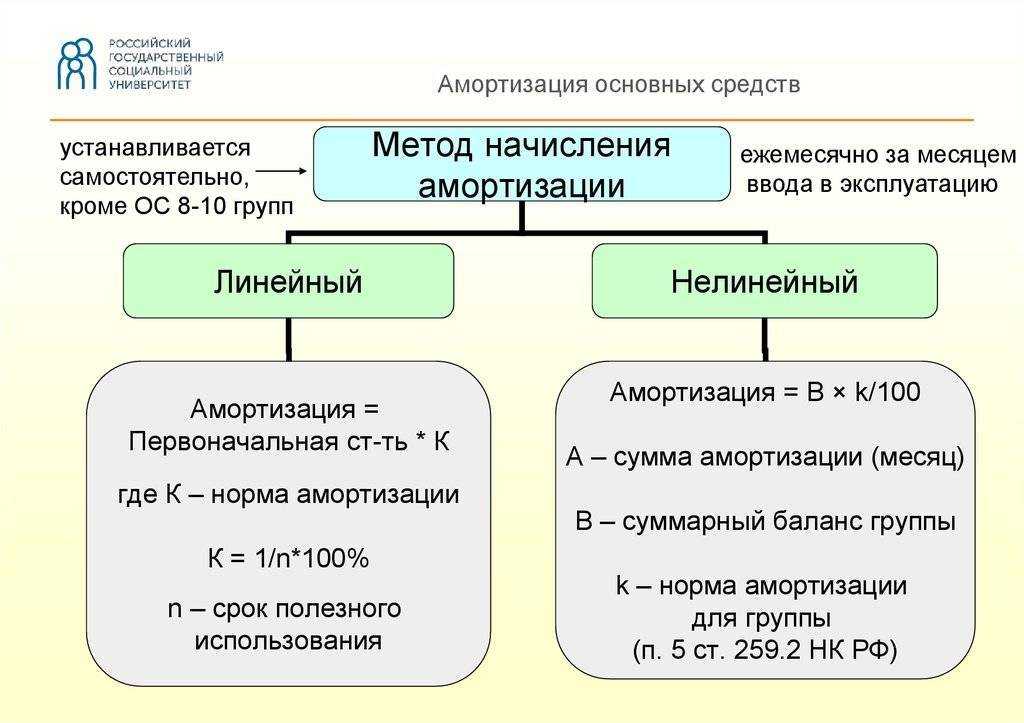

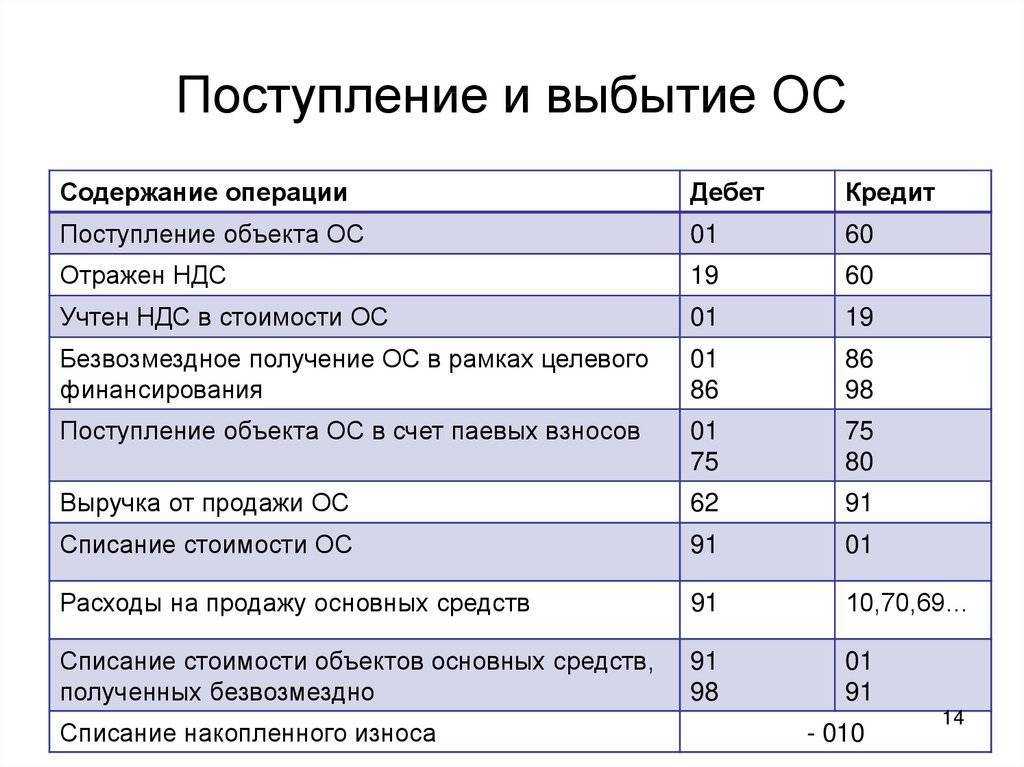

Амортизация ОС

Амортизация ОС в бухгалтерском учете

Стоимость ОС погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после выбытия ОС или полного погашения стоимости ОС (п. 17, п. 21, п. 22 ПБУ 6/01).

Возможны следующие способы начисления амортизации (п. 18 ПБУ 6/01):

- линейный способ;

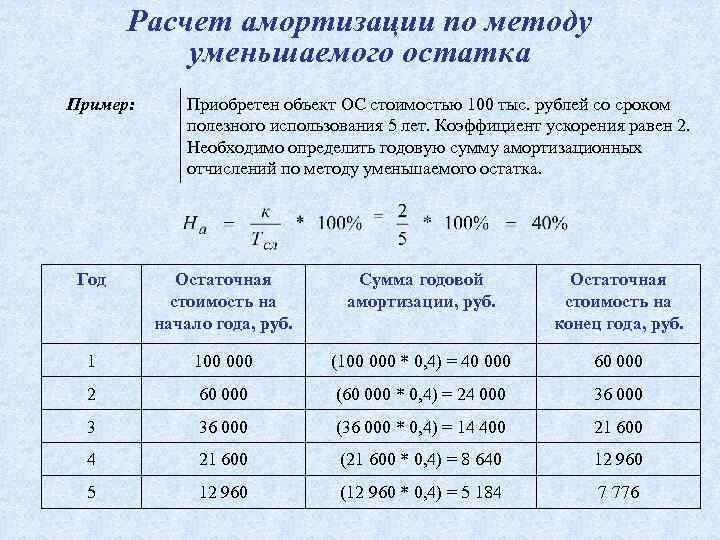

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования (СПИ);

- способ списания стоимости пропорционально объему продукции (работ).

Способ начисления амортизации указывается в . Можно выбрать разные способы начисления амортизации для групп однородных объектов ОС.

Амортизация не начисляется, если (п. 17, п. 23 ПБУ 6/01):

- объект ОС законсервирован на срок более 3-х месяцев;

- ведутся восстановительные работы по объекту ОС более 12 месяцев;

- потребительские свойства объекта ОС при использовании не изменяются, например, к таким объектам относятся:

- земельные участки;

- объекты природопользования;

- музейные предметы;

- объект ОС принадлежит некоммерческой организации;

- объект ОС относится к объектам жилищного фонда и не предназначен для сдачи в аренду.

Суммы начисленной амортизации отражаются в отчетном периоде, к которому относятся независимо от результатов деятельности организации (п. 24 ПБУ 6/01).

Амортизация ОС в налоговом учете

Стоимость объекта ОС в НУ погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия объекта ОС или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

Возможны следующие методы начисления амортизации (п. 1 ст. 259 НК РФ):

- линейный метод;

- нелинейный метод.

В учетной политике необходимо указать один из .

Амортизация не начисляется по объектам (п. 2-4 ст. 256 НК РФ):

- земля и иные объекты природопользования;

- законсервированным на срок более 3-х месяцев;

- находящихся на реконструкции и модернизации более 12 месяцев;

- внешнего благоустройства (лесное хозяйство, дорожное хозяйство и др.);

- искусства, книгам, брошюрам;

- принадлежащим бюджетной или некоммерческой организации, кроме имущества, используемого для предпринимательской деятельности;

- и др.

Амортизационная премия в налоговом учете

В НУ при вводе в эксплуатацию объекта ОС можно единовременно учесть в составе расходов на капитальные вложения сумму амортизационной премии в процентном соотношении от первоначальной стоимости (п. 9 ст. 258 НК РФ):

- не более 10% для ОС 1-2 и 8-10 амортизационной группы;

- не более 30% для ОС 3-7 амортизационной группы.

Расходы на капитальные вложения признаются в составе косвенных расходов в периоде, на который приходится дата начала начисления амортизации ().

В учетной политике необходимо указать .

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

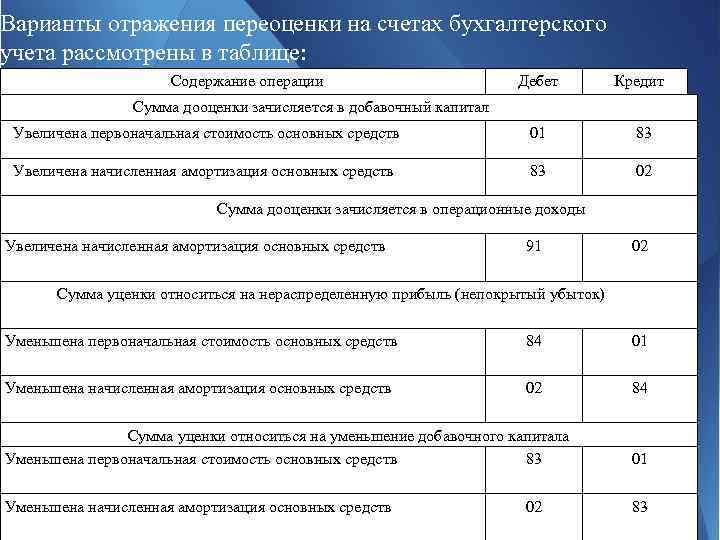

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Как учитывать малоценное оборудование и запасы в «1С:Бухгалтерии 8»

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ)

И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов» (активный счет). На этом счете отражается вся информация по поступившему малоценному объекту — количество, бухгалтерская и налоговая стоимость;

- 10.21.2 «Выбытие малоценного оборудования и запасов» (пассивный счет). На этом счете отражаются расходы на малоценные объекты, при этом количественный учет отсутствует. Счет 10.21.2 выполняет функцию регулирующего счета по аналогии со счетом 02 «Амортизация основных средств».

Ремонт, реконструкция или модернизация

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет

Тут имеет значение цель, с которой такие работы проводят (см. таблицу ниже):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного фонда. Например, чтобы работать с ним можно было с повышенными нагрузками (абзац 2 пункт 2 статья 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абзац 3 пункт 2 статья 257 НК РФ) |

Для того чтобы точно установить, является ли замена сломанных деталей на более современные ремонтом или модернизацией, нужно получить заключение специалиста, занимающегося обслуживанием такой техники.

Эта ситуация вполне соответствует положению пункт 2 статья 257 НК РФ о техническом перевооружении. Ведь к нему, в частности, относится «комплекс мероприятий по повышению технико- экономических показателей основных фондов или их отдельных частей на основе… замены морально устаревшего и физически изношенного оборудования новым….

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2022 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2022. Для основных средств, введённых до 2022 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2022 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Комментарий

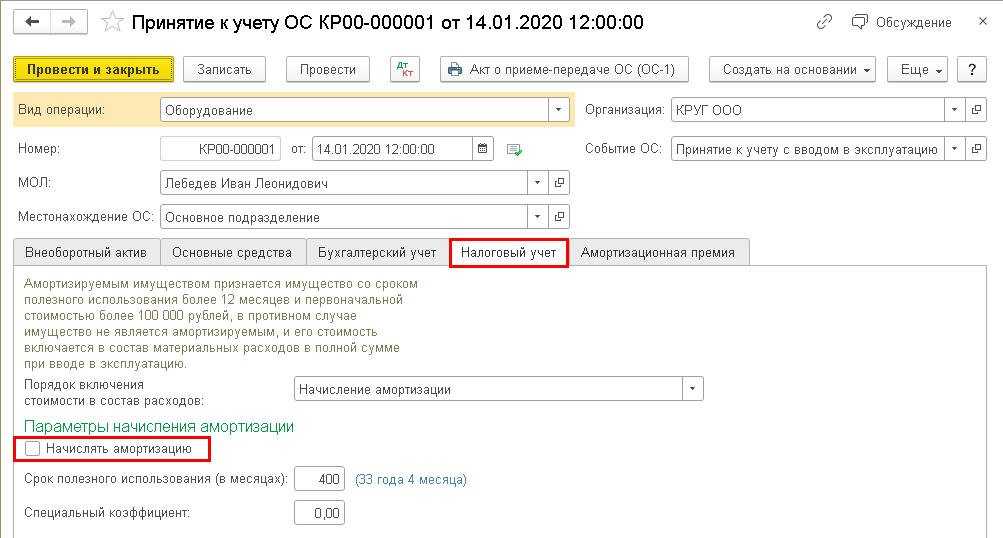

К амортизируемому имуществу относятся основные средства, нематериальные активы, капитальные вложения в арендованные объекты основных средств — то есть, активы, со сроком полезного использования более 12 месяцев.

Имущество признается амортизируемым, если его первоначальная стоимость превышает 100 000 рублей.

Примеры амортизируемого имущества:

Станок, используемый для изготовления продукции (основное средство)

Здание офиса (основное средство)

Здание склада (основное средство)

Трансформатор, используемый для передачи электрической энергии на производство (основное средство)

Исключительное право на товарный знак (нематериальный актив)

Исключительное право на программу для ЭВМ (нематериальный актив)

Указанные в примере активы признаются амортизируемым имуществом, если они приобретены (созданы) для использования для хозяйственной (управленческой) деятельности и их первоначальная стоимость превышает 100 тыс. рублей. Если же первоначальная стоимость не превышает этот порог, то имущество амортизируемым не признается (учитывается в расходах при передаче в эксплуатацию).

Пример

Организация приобрела ноутбук стоимостью 50 тыс. рублей (без учета НДС).

В налоговом учете такой объект списывается на расходы (для налога на прибыль) полностью, на дату начала его использования (ввода в эксплуатацию).

Если имущество приобретается для перепродажи (товар) или как сырье для производства, то такое имущество амортизируемым не признается, а учитывается как соответствующий актив (товар, запас и т.п.).

Пример

Организация приобрела станок, стоимостью 1 млн. рублей для перепродажи.

Станок не признается амортзируемым имуществом (считается товаром, для перепродажи) и не подлежит амортизации.

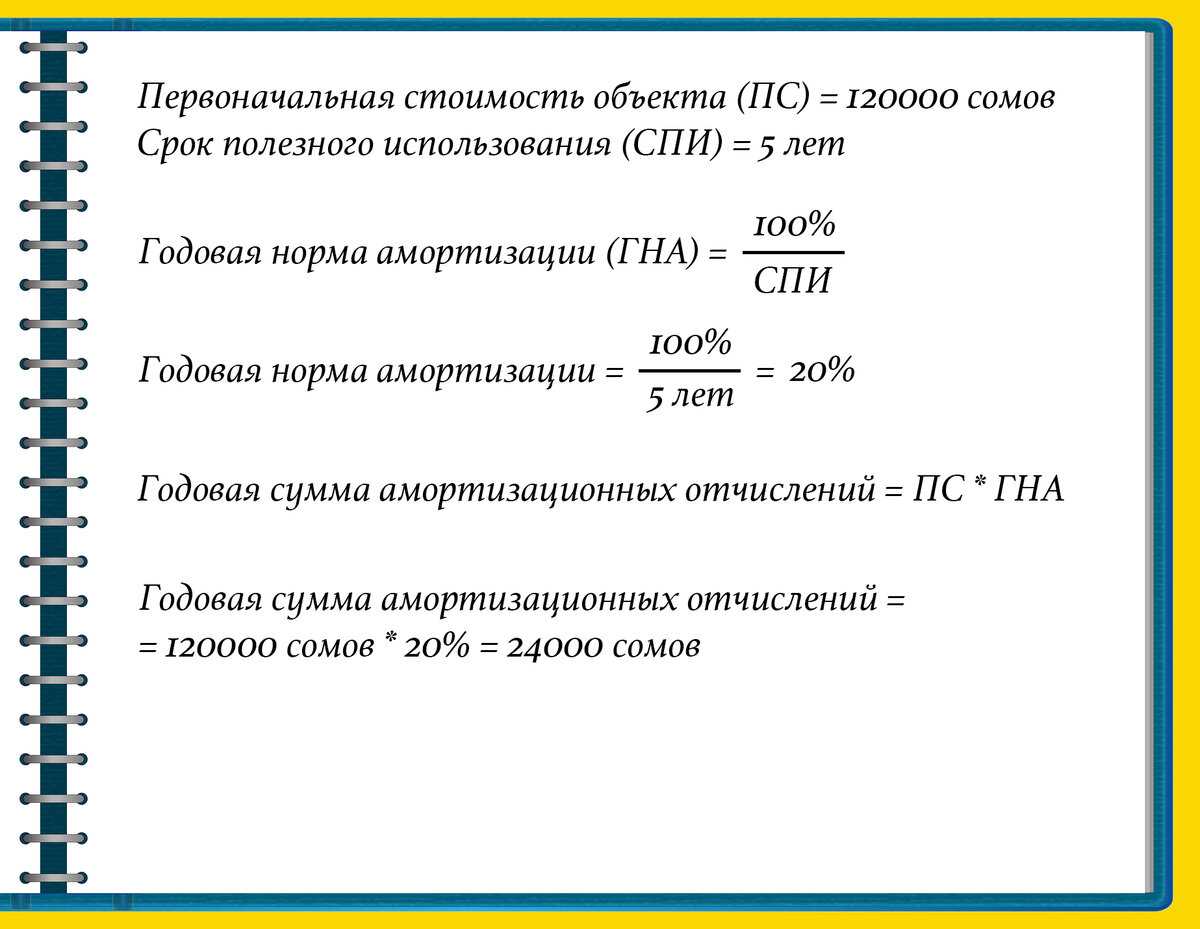

Особенность амортизируемого имущество в том, что оно подлежит амортизации — то есть списывается на расходы не единовременно, а частями (в зависимости от выбранного способа амортизации), в течение срока полезного использования.

Срок полезного использования амортизируемого имущества определяется исходя из амортизационных групп. Для основных средств имущество распределено по 10 амортизационным группам в соответствии с Классификацией основных средств, включаемых в амортизационные группы.

Амортизируемым имуществом не признается имущество стоимостью 100 000 рублей и менее. Этот суммовой порог определен в п. 1 ст. 256 НК РФ. Сумма расходов на имущество определяется без НДС. Если имущество предназначено для использования на срок более 12 месяцев, но его стоимость равна или менее 100 тыс. рублей, то такое имущество может быть списано на расходы по налогу на прибыль сразу, без амортизации. В то же время, налогоплательщик вправе установить иной порядок списания на расходы стоимость такого имущества (п. 3 ст. 254 НК РФ). Обычно иной порядок устанавливают, чтобы сблизить бухгалтерский и налоговый учет.

Пример

Организация приобретает 2 станка:

Станок 1 — стоимостью 90 тыс. рублей (без НДС)

Станок 2 — стоимостью 150 тыс. рублей (без НДС)

Стоимость станка 1 может быть списана на расходы в налоговом учете единовременно, на дату ввода в эксплуатацию.

Стоимость станка 2 списывается на расходы в налоговом учете постепенно, через амортизацию.

Как учитывать переоценку основного средства в налоговом учете

Переоценка не включается в налоговый учет. Результаты, независимо от того, положительные они или отрицательные, Налоговый Кодекс не признает доходами или расходами. Их не учитывают при начислении амортизации.

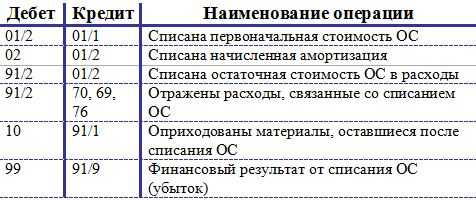

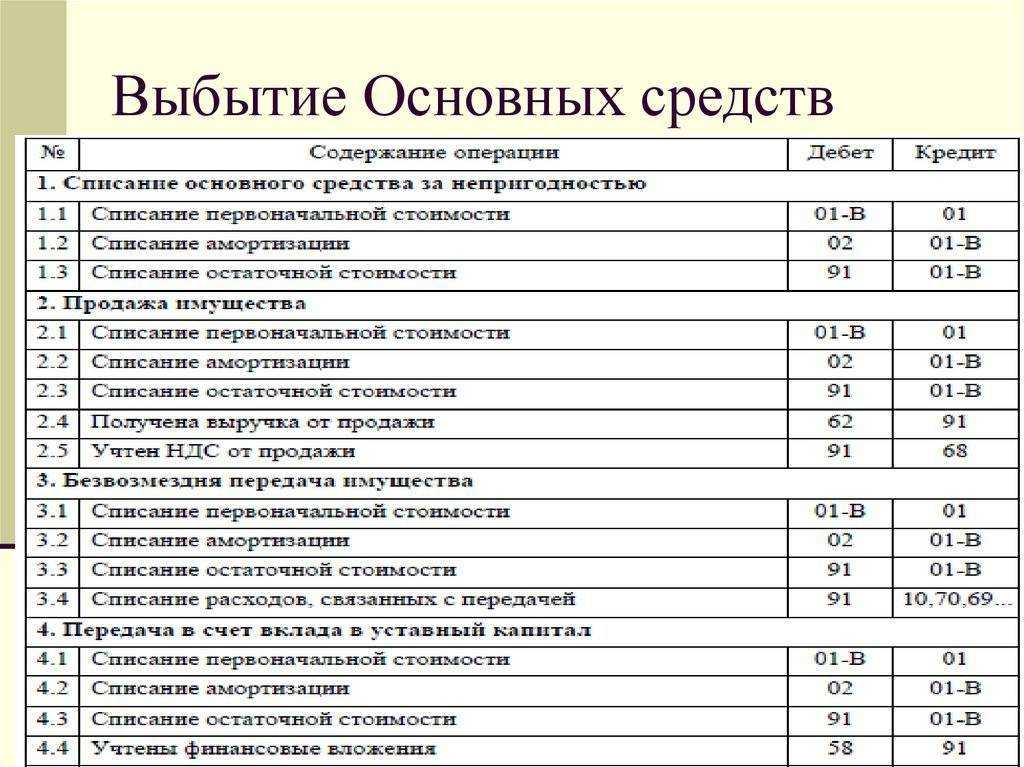

Порядок списания основных средств

Когда предприятие продает объект, фирма получает прибыль и расходы. Доход равен сумме прибыли, не учитывая налог добавочной стоимости. Расходы представляют остаточную стоимость. Сформировавшаяся разница облагается налогом на прибыль, при этом если она отрицательная, формируются убытки. Убытки списывают на другие затраты в равных количествах. Временной отрезок произведения списания рассчитывается как срок полезного использования минус срок использования до момента, когда объект продали.

Если объект потерял свои свойства, не выполняет свои функции, фирма оформляет ликвидацию. Расходы в таком случае относят к категории внереализационных. Если к объекту вводился в учет по линейному методу, то амортизация, которая не начислялась из-за неполного срока эксплуатации на фирме, относится к расходам.

Лимит стоимости

Имущество может обладать всеми признаками основного. И иметь первоначальную стоимость, равную или менее 40000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике.

пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении производственных фондов. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.

Можно ли применять разные величины стоимостного лимита в отношении отдельных групп ОС. А не ко всем основным средствам

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные. Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учитывания имущества, стоимость которого не превышает 40000 рублей. И отвечает всем признакам объекта ОС. Так и в составе МПЗ (абзац 4 пункт 5 ПБУ 6/01).