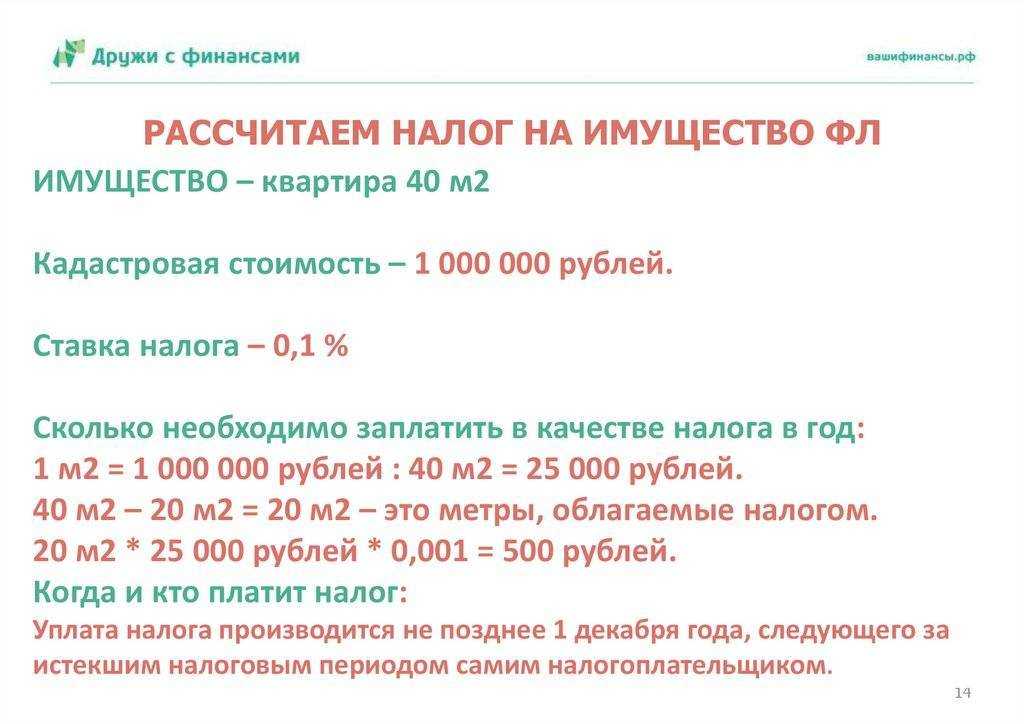

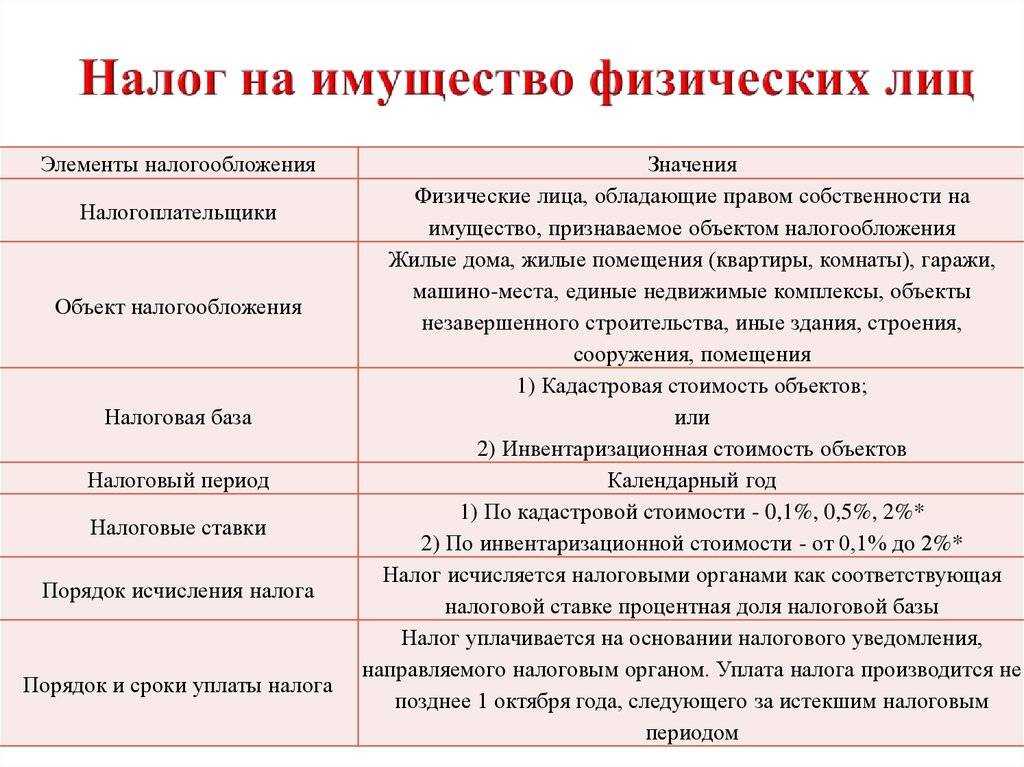

Правила исчисления налога на недвижимость

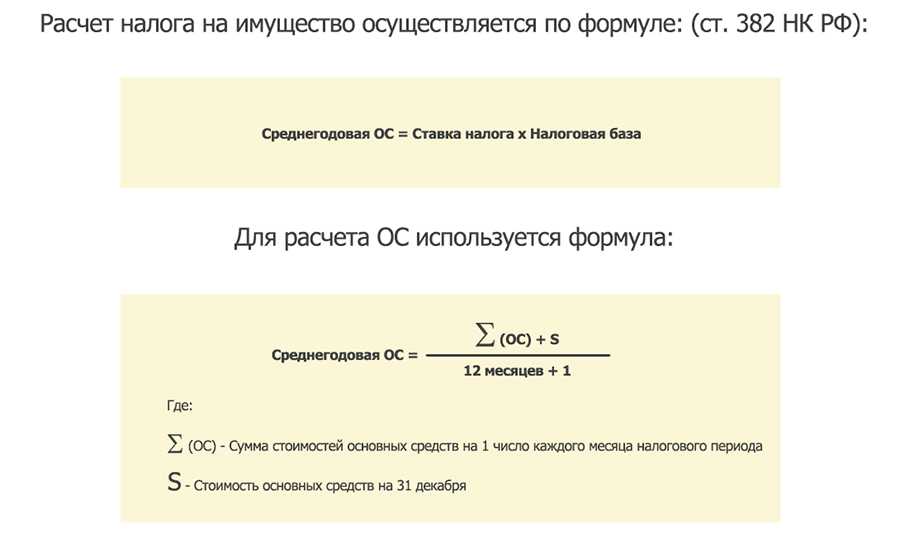

Налоговая база в большинстве случаев определяется, как среднегодовая стоимость недвижимости. Определяют показатель по окончании отчетного периода, который, как правило, равен календарному году. Но местные власти вправе установить другой период (например, квартал).

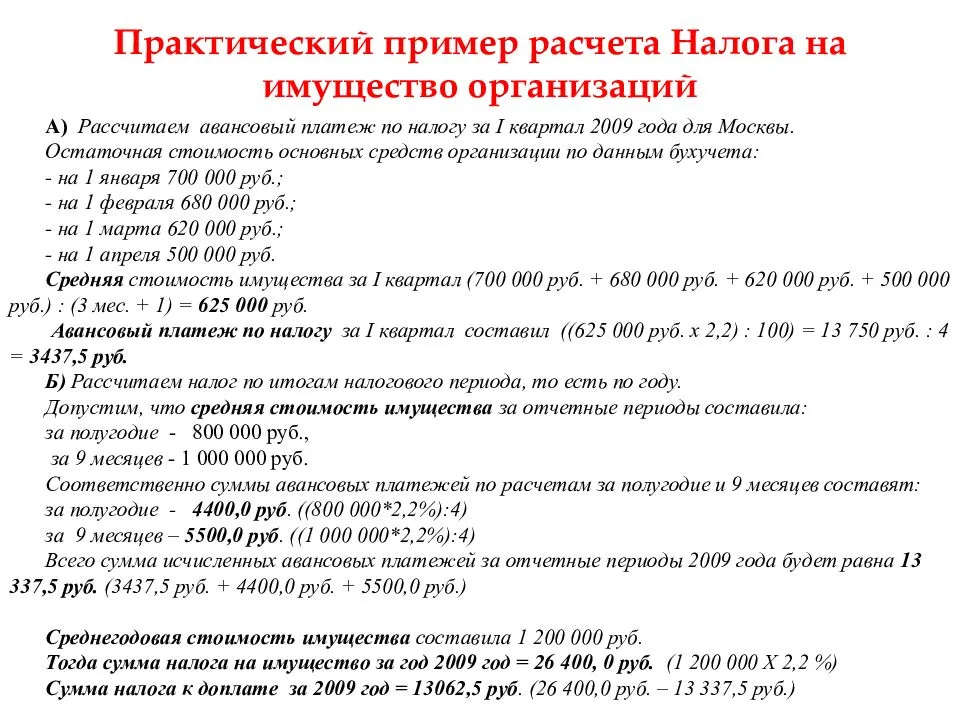

Формула расчета несложна: просуммировать стоимость имущества на 1-е число каждого месяца и на последний день года. Полученную величину разделить на количество месяцев в году, увеличенное на 1 (12+1=13). Результат умножить на ставку налога.

Пример расчета налога на недвижимость за 2018 год (значения условные).

| Дата оценки | Остаточная стоимость (тыс. руб.) |

| на 01.01 | 150 |

| на 01.02 | 145 |

| на 01.03 | 140 |

| на 01.04 | 135 |

| на 01.05 | 130 |

| на 01.06 | 125 |

| на 01.07 | 120 |

| на 01.08 | 115 |

| на 01.09 | 110 |

| на 01.10 | 105 |

| на 01.11 | 100 |

| на 01.12 | 95 |

| на 31.12 | 90 |

| Всего | 1560 |

| Среднегодовая стоимость | 120 |

| Налог на имущество (ставка 2,2%) | 2,64 |

Сведения про остаточную стоимость содержат регистры бухгалтерского учета. Имущество акционерного общества и прочих организаций учитывается соответственно ПБО 6/01 «Учет основных средств» и учетной политики предприятия.

Если расчет производят на основании кадастровой стоимости объекта, то сведения берут из Единого государственного реестра недвижимости. Плательщику потребуется стоимость по состоянию на 1 января отчетного года. Реестр объектов формируют органы исполнительной власти РФ по состоянию на 1-е число отчетного периода. Окончательный перечень обнародуется на официальном сайте субъекта РФ.

Налоговая база исчисляется отдельно для каждого объекта. Если недвижимость расположена на разных территориях, то определяют долю налога для каждого региона. Плательщику придется подавать несколько деклараций в разные региональные налоговые инспекции.

В 2019 году налогоплательщики, недвижимость которых расположена в одном регионе, но в нескольких налоговых инспекциях, вправе выбрать любой налоговый орган для подачи отчетности. В конечном итоге деньги поступят в казну региона. Налоговую инспекцию следует предварительно уведомить о своем выборе.

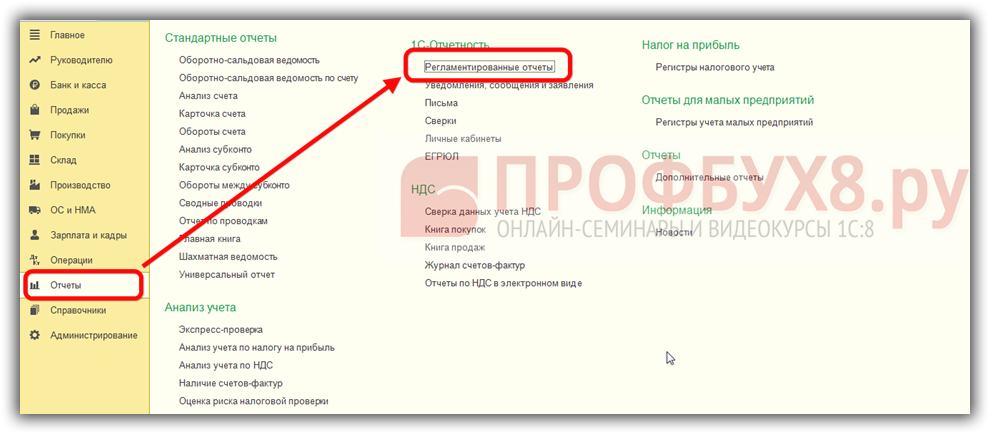

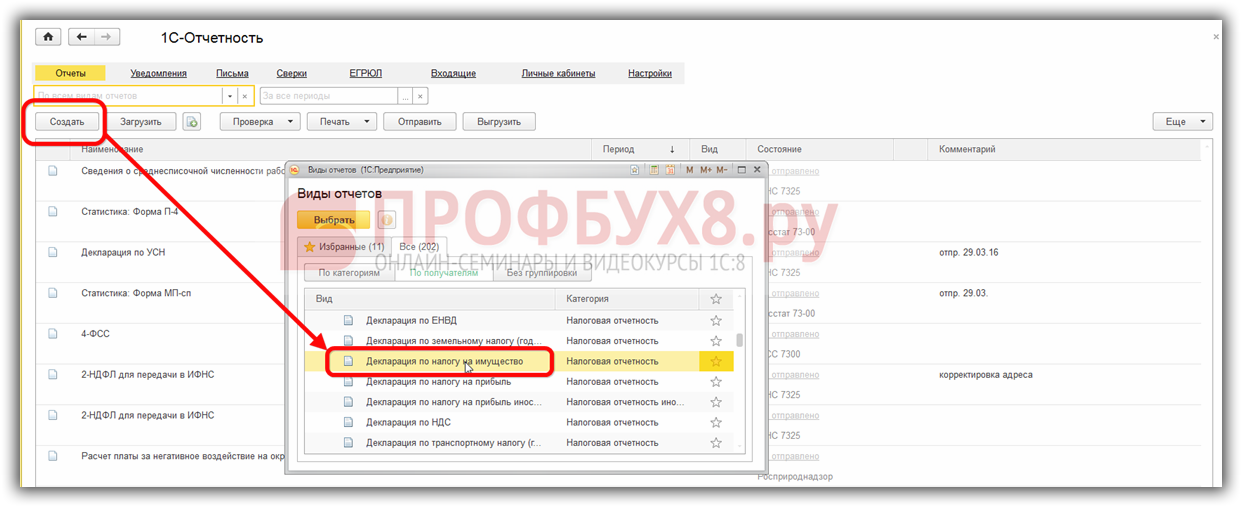

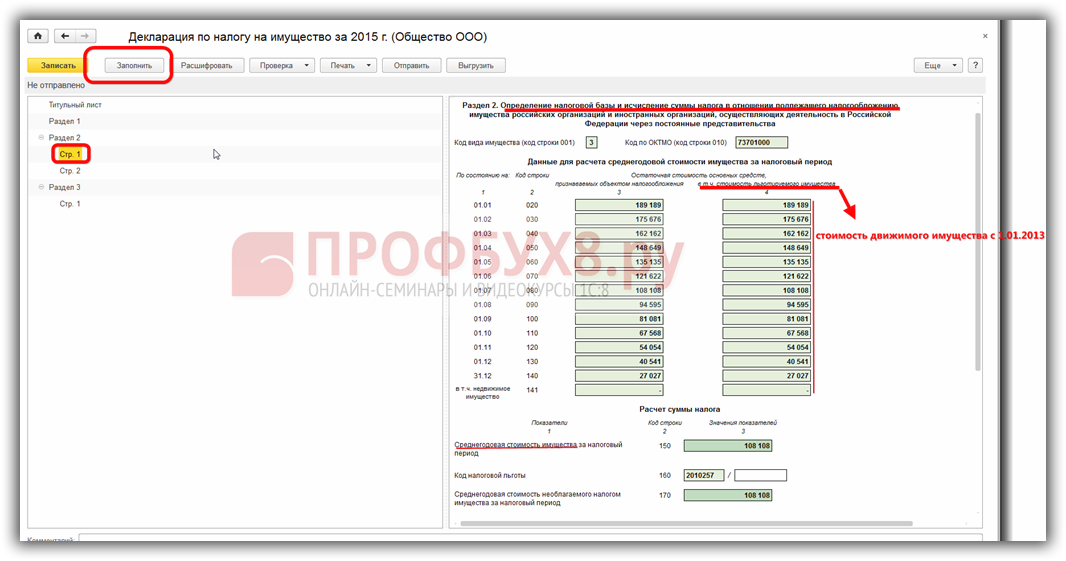

Как заполнить декларацию по налогу на имущество в 1С 8.3

Все отчеты в 1С 8.3 формируются в разделе Отчеты – Регламентированные отчеты:

Необходимо создать нужный отчет, далее указать период, за который данный отчет требуется сформировать:

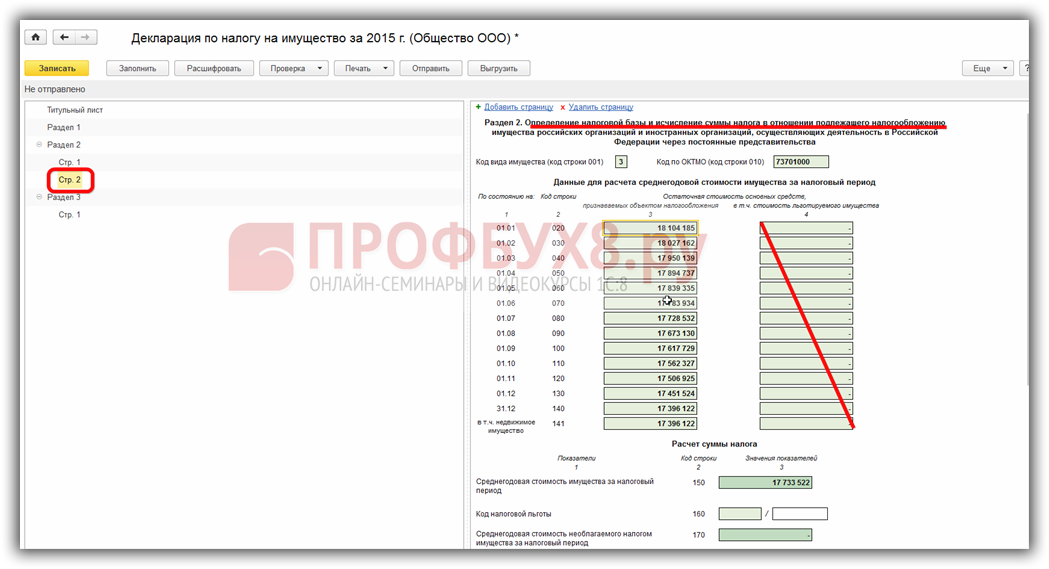

Для автоматического заполнения декларации в 1С 8.3 необходимо нажать кнопку Заполнить. Сразу перейдем к разделу 2, где и формируются основные данные по налогу:

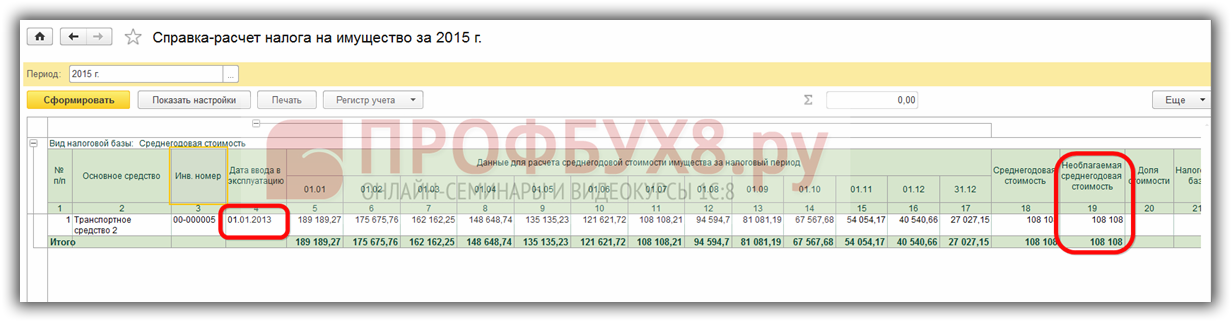

В программе 1С 8.3 существует очень хорошая функция Расшифровать, нажав на которую можно получить подробный отчет о данных, которые включаются в ту или иную строку отчета.

Как видим, в нашем примере есть объекты ОС, которые включаются в налоговую базу, но имеют льготу. Здесь подразумевается льгота на освобождение от налога с 2013 года движимого имущества. В нашем случае это транспортное средство 2, которое было принято к учету 01.01.2013:

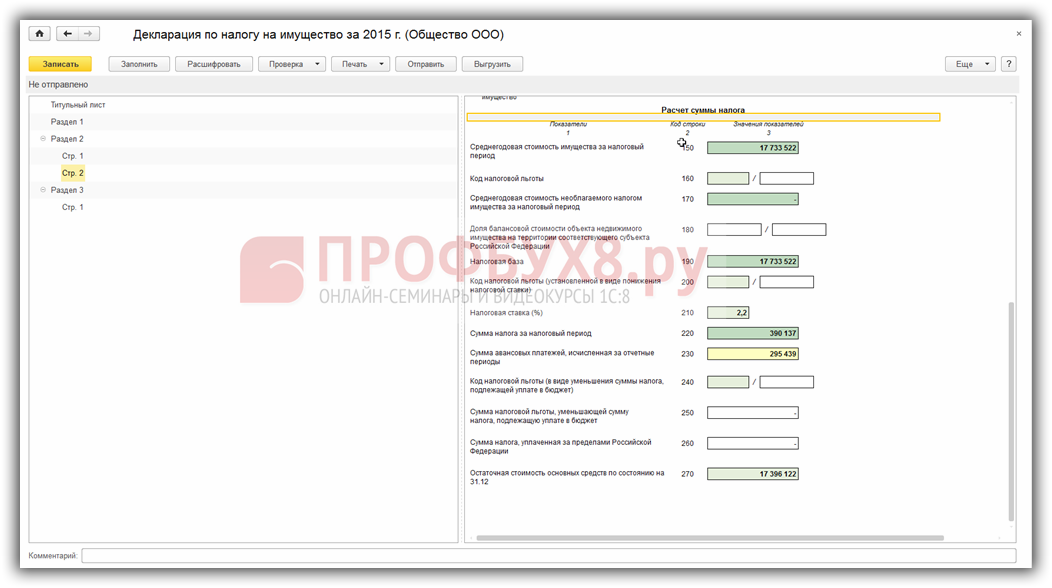

На странице 2 раздела 2 отражается среднегодовая стоимость имущества, которая не имеет ни льготы, ни освобождение от налога, то есть данное имущество облагается налогом:

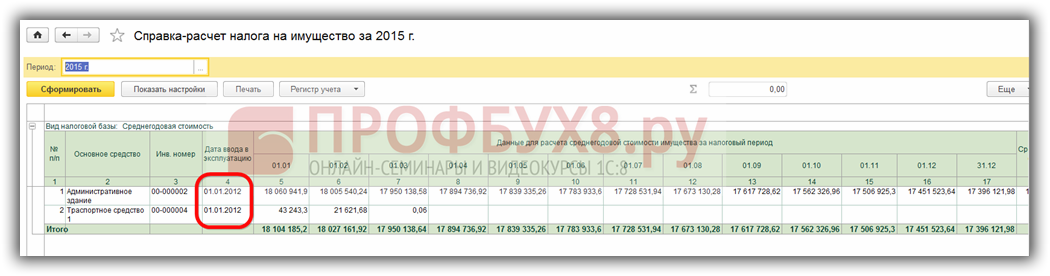

Получив Расшифровку, можно увидеть, что остались только те объекты ОС, которые облагаются налогом (административное здание, принятое на учет в 2012 году и транспортное средство 1, которое было принято в этот же год до освобождения движимого имущества от налога):

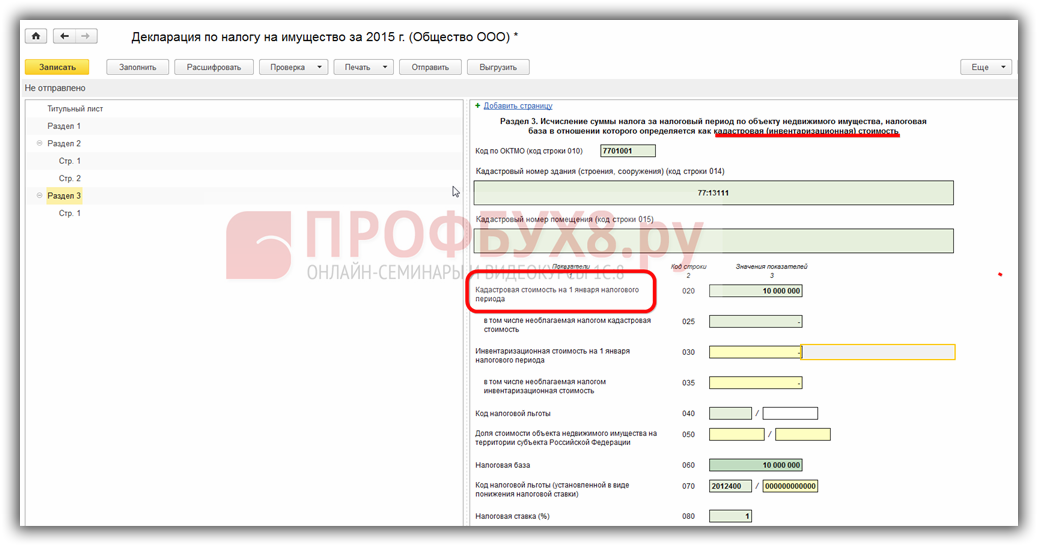

А в разделе 3 декларации отражаются объекты ОС, по которым налог считается, исходя из кадастровой стоимости:

Как отчитываются и платят налог ИП?

Индивидуальные предприниматели в 2019 году платят налог как физлица по уведомлениям из налоговой инспекции, сами ИП ничего не считают.

Отчеты по этому налогу ИП также не сдают.

Все что нужно – это заполнить реестр основных средств, указать ставку, принятую в вашем регионе и процент амортизации. Все расчеты будут производиться автоматически. Налоговый календарь подскажет сроки сдачи отчетности и оплаты авансовых платежей. Не вставая с рабочего места, вы можете отправить их в ФНС и произвести оплату в режиме онлайн.

Все очень просто! Станьте клиентом интернет-бухгалтерии «Мое Дело» и убедитесь в этом сами!

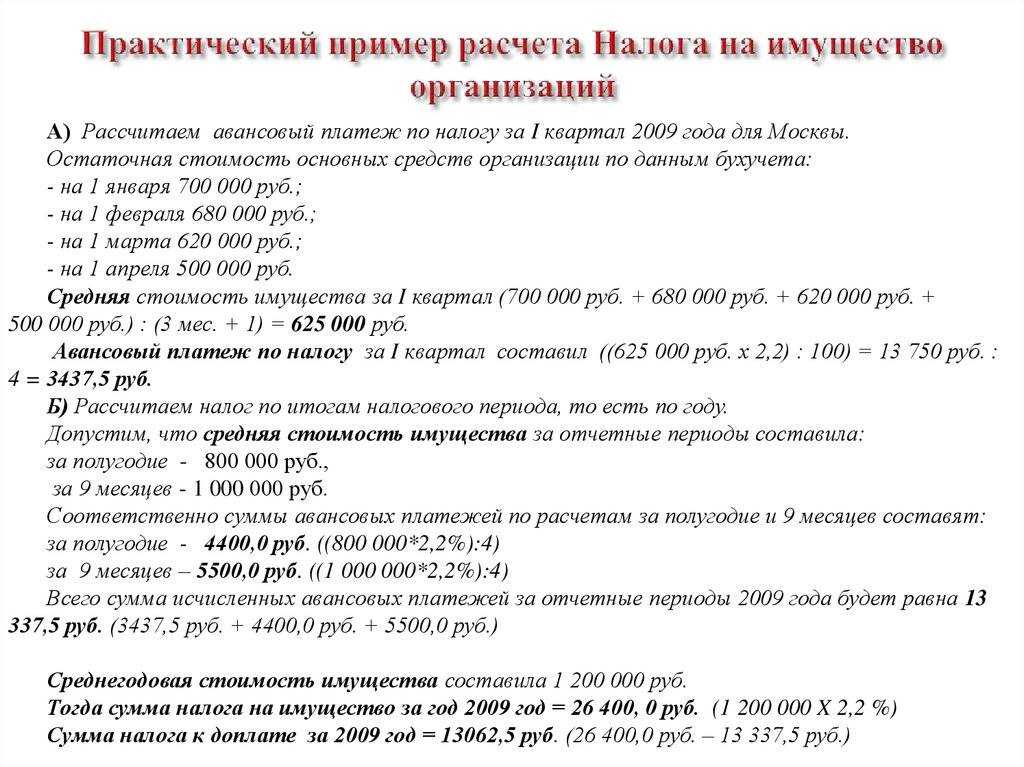

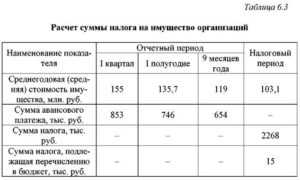

Как рассчитать налог на имущество организации

]]>]]>

Начислен налог на имущество. Проводка в бухгалтерском учете этой хозяйственной операции многовариантна, поскольку большое значение играет оценка затрат по принятой в предприятии учетной политике. Познакомимся с допустимыми алгоритмами.

Налог на имущество: проводки по начислению

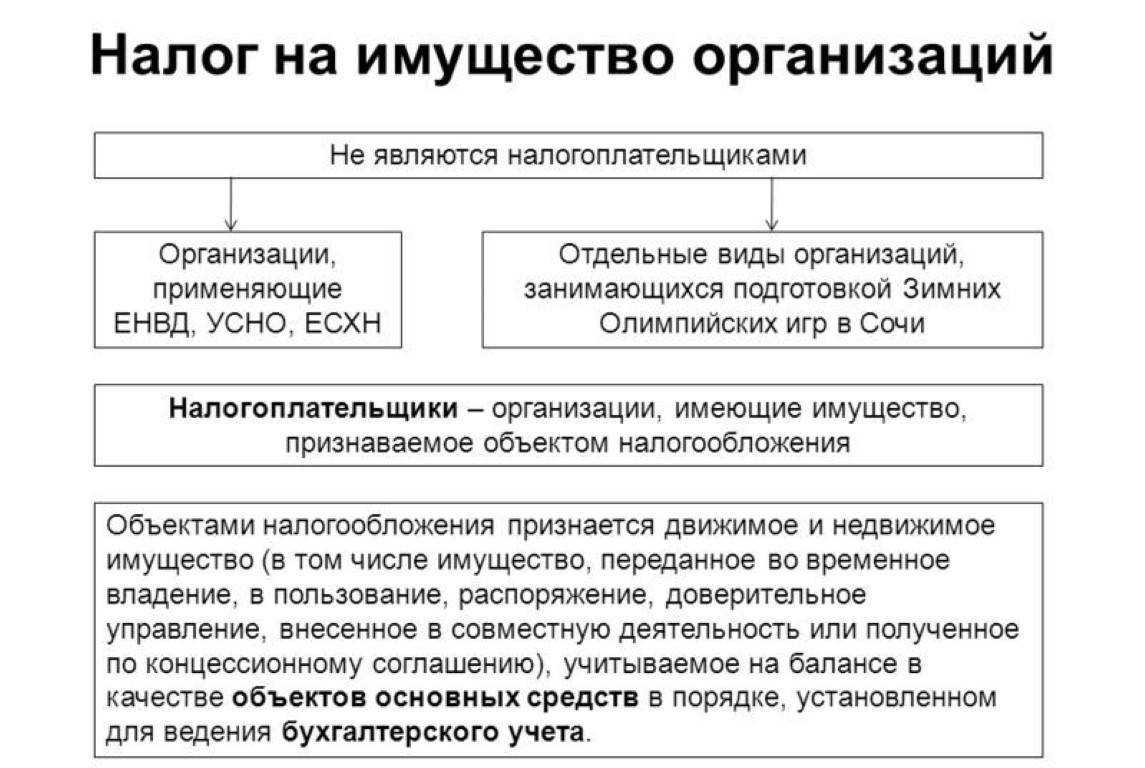

Уплачивают налог компании, применяющие ОСНО, а также фирмы на УСН и ЕНВД, если они являются собственниками недвижимости, которая учитывается на балансе предприятия и используется в производственных целях. Так как отражение операций по начислению налога напрямую зависит от закрепленных в УП положений, имеется 2 варианта бухгалтерских записей:

- Если фирма не рассматривает налоги в контексте затрат по обычной деятельности, то при исчислении используют счет 91. В этом случае, если начислен налог на имущество организации, проводка будет такой – Д/т 91 К/т 68;

- Если в бухучете фирмы налоги относятся к расходам по обычным видам, то:

- – производственные неторговые организации фиксируют начисление налога записью Д/т 20 (23, 25, 26) К/т 68;

- – предприятия торговли записывают Д/т 44 К/т 68.

В начислении сбора также присутствуют некоторые особенности. Поскольку он является региональным, то и периодичность его расчета и уплаты устанавливается распоряжениями местных властей.

Исчисляют и уплачивают его по окончании календарного года, если региональным законом отменен отчетный период. Но обычно для предприятий устанавливается обязанность уплаты ежеквартальных авансов.

Для расчета определяются налоговая база и ставка.

Базой считают среднегодовую стоимость активов, но для ряда объектов налог исчисляется из их стоимости по кадастру. К ним относятся торговые, деловые и офисные центры, производственные помещения, включенные в перечни имущества кадастрового учета по регионам.

Ставка налога на имущество организаций

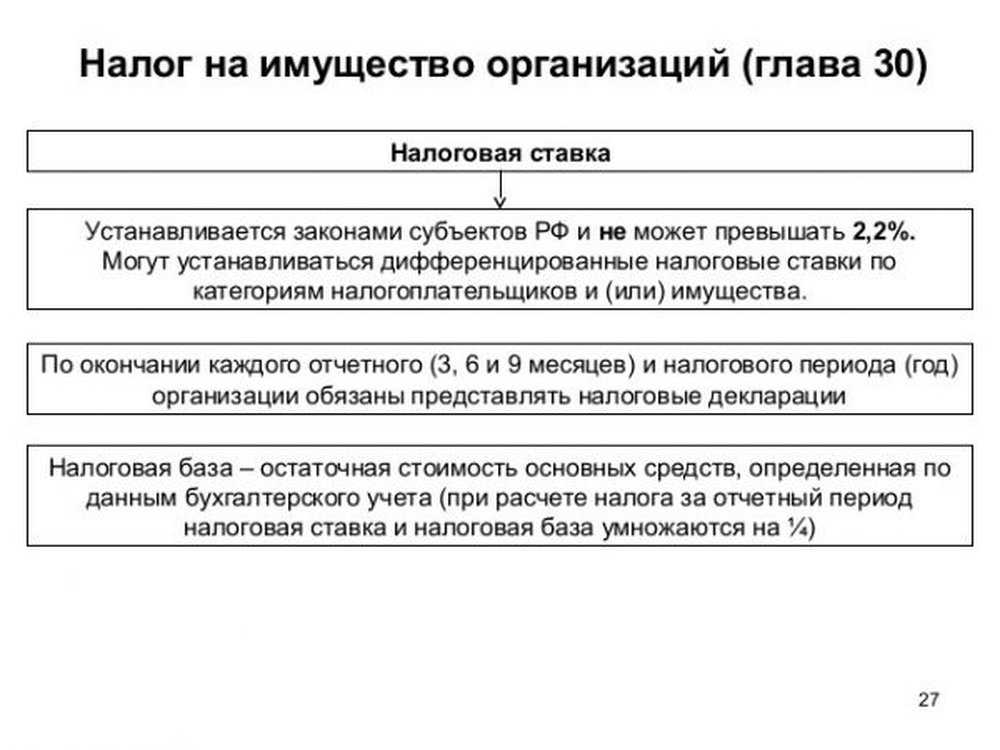

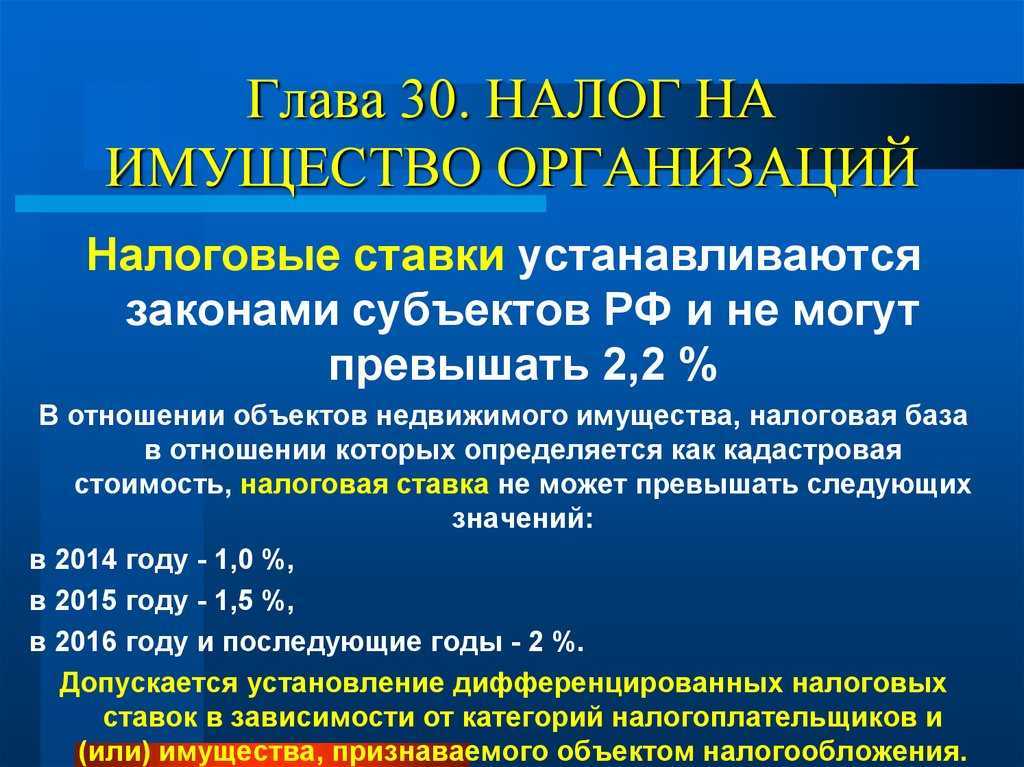

Градация по стоимости предполагает и разные ставки налога. Регионам дано право устанавливать их самостоятельно, не завышая предельные (ст. 380 НК РФ), размеры:

- 2,2% для расчета по среднегодовой стоимости;

- 2% – по кадастровой стоимости, за исключением специфических ОС (трубопроводов, линий энергоснабжения и т.п., для них в 2017 году ставка 1,6%).

Если региональной властью размеры ставки налога не зафиксированы, то исчисляют его по ставкам НК РФ.

Как рассчитывается налог на имущество организаций по среднегодовой стоимости

Размер налога исчисляется так:

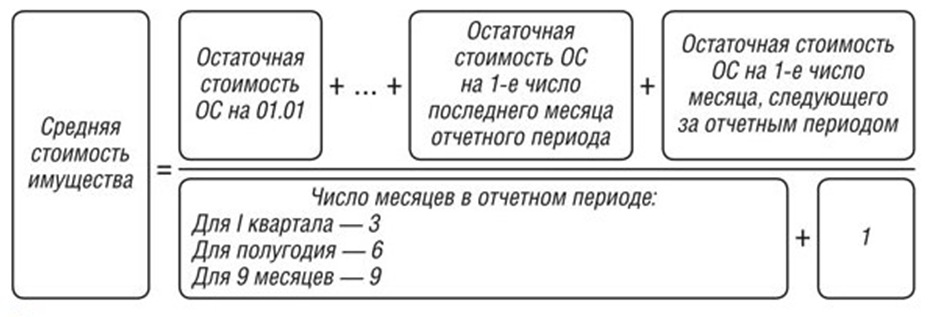

- определяют среднюю стоимость, суммируя значения остаточной на начало каждого месяца в расчетном периоде + на 1-е число следующего месяца;

- результат делят на число месяцев периода + 1.

К примеру, чтобы рассчитать налог за 1-й квартал необходимо определить сумму значений остаточной стоимости имущества на 1 января, 1 февраля, 1 марта и 1 апреля. Допустим, что величины будут такими:

- на 1.01 — 120 000 р.;

- на 1.02 — 136 000 р.;

- на 1.03 — 130 000 р.;

- на 1.04 — 128 600 р.

Средняя стоимость – 128650 руб. ((120000 + 136000 + 130000 + 128600) / 4).

Формула расчета налога на имущество:

средняя стоимость имущества, умноженная на ставку 2,2%, т.е. налог за 1 кв. = 128650 х 2,2/100 = 2830,3 руб. Подобным будет и алгоритм расчета последующих ежеквартальных авансов.

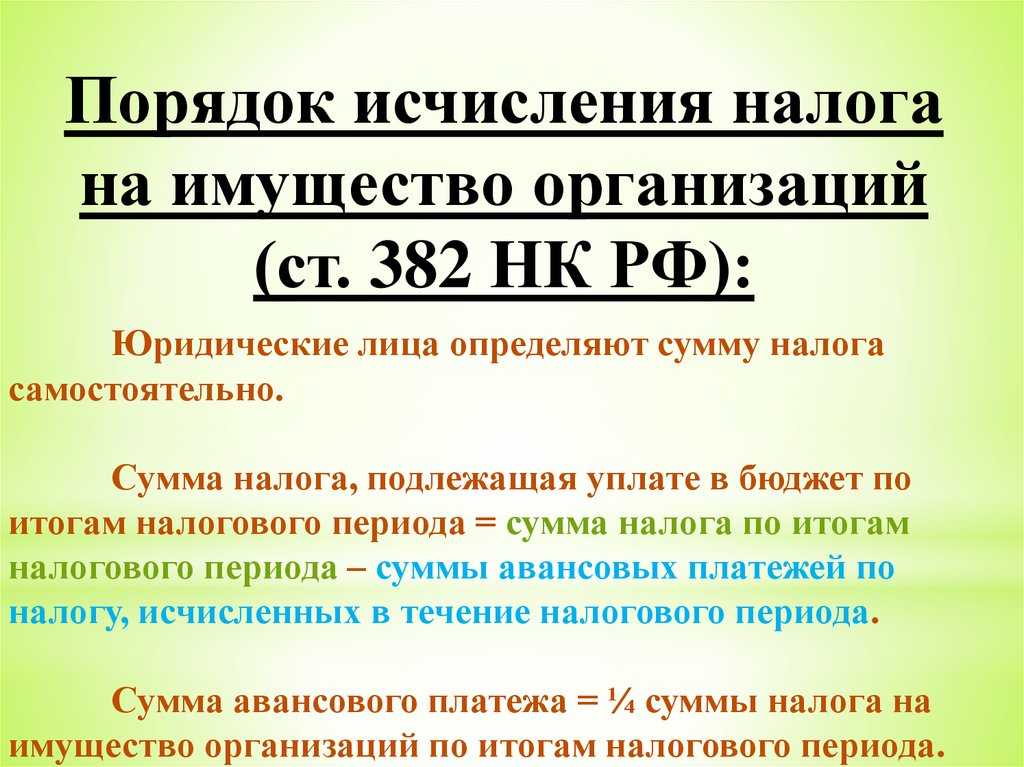

В расчете за год стоимость имущества носит название среднегодовой, принципы ее исчисления те же. По окончании года следует вычислить налог за год, суммировав все значения на начало каждого месяца, включая следующий за отчетным годом, и разделить на 13. Затем определяют сумму налога к доплате по формуле:

∑ налога – ∑ перечисленных на протяжении года авансов.

Особенности определения налоговой базы по кадастровой оценке имущества

База, исчисленная из кадастровой оценки – это стоимость по кадастру на начало текущего года

На протяжении года ее величина остается неизменной, стоит лишь принять во внимание наличие льгот, введенных законодательствами регионов

Размер авансового платежа равен четверти от стоимости по кадастру, умноженной на ставку налога. Соответственно размер налога за год – это база, помноженная на налоговую ставку.

По окончании года сумму платежа уточняют, вычитая из полученного результата уже перечисленные авансы. Рассмотрим, как исчислить налог на имущество организаций.

Допустим, что стоимость имущества фирмы по кадастру на 1 января составляет 1300 тыс. руб. Ежеквартальный авансовый платеж составит 1 300 000 х ¼ х 2/100 = 6500 руб.

Если в регионе не предусмотрены отчетные периоды, то налог исчисляется по окончании года: 1 300 000 х 2/100 = 26 000 руб.

Несовершенства законодательства иногда приводят к исключению объекта из кадастра. В этом случае налог по объекту пересчитывается по среднегодовой стоимости с начала года.

Проводки по начислению налога на имущество организаций. Имущественный налог: расчет и проводки по бухгалтерскому учету

Чиновники внесли ряд серьезных изменений в правила исчисления налога на имущество организации. С нашей инструкцией вы легко определите, что теперь считается объектом налогообложения, как сделать расчет налога на имущество, по какой ставке. И какие проводки по начислению отразят операции в учете.

Из статьи вы узнаете:

Налог на имущество организации: главные принципы

Налог на имущество юридических лиц является региональным. Это значит, что правила его исчисления и уплаты регулируются на двух уровнях законодательства:

- Федеральное законодательство (НК РФ) устанавливает общие положения,

- Региональные чиновники устанавливают ставку, порядок перечисления авансовых платежей, сроки отправки отчетности и налоговые льготы.

Кто платит налог на имущество организаций

Налог на имущество платят юридические лица, которые применяют:

- общую систему налогообложения,

- специальные налоговые режимы (УСН, ЕНВД), если владеют следующим объектами (п. 1 ст. 378.2 НК РФ):

- Аднимистративно-деловые (офисные) и торговые центры,

- Нежилые помещения, предназначенные для размещения в них офисов, предприятий быстрого питания, торговых объектов,

- Недвижимость иностранных организаций,

- Жилая недвижимость, не принятая на баланс в качестве объектов основных средств.

Объекты, переданные во временное владение или пользование по договору аренды, облагаются на общих основаниях. Плательщиком является собственник арендованного объекта.

Лизинговое имущество также облагается налогом. Плательщиком является лизингодатель или лизингополучатель, в зависимости от того, на чьем балансе числится объект.

Объект налогообложения по налогу на имущество организаций

Объектами налогообложения по налогу на имущество являются движимое и недвижимое имущество, принятое на баланс юридического лица.

Движимое имущество

Налог за движимые основные средства платят компании, применяющие общую систему налогообложения. Облагается не все движимые объекты. Платите, если выполняется одно из условий (п. 1 ст. 374, п. 25 ст. 381 НК РФ НК РФ):

- Движимое основное средство принято на баланс до 1 января 2013 года,

- Движимая собственность получена в результате ликвидации или реорганизации другого предприятия или получена от взаимозависимого лица,

- Движимое ОС поставлено на баланс после 1 января 2013 года и относится к 3-10 амортизационной группе.

Недвижимое имущество

Налогом облагаются следующие виды недвижимости (п. 1, пп. 1 п. 4 ст. 374 НК РФ):

- Нежилая недвижимость, принятая на баланс как основное средство,

- Жилая недвижимость, не учтенная на балансе в составе основных средств.

Необлагаемое имущество

- Земельные участки и объекты природопользования,

- Объекты культурного наследия,

- Ядерные объекты,

- Ледоколы,

- Космические объекты,

- Суда,

- Имущество, принятое на учет после 1 января 2013 года и входящее в 1 и 2 амортизационные группы.

Ставка по налогу на имущество организаций

Налоговый кодекс устанавливает максимальные ставки по налогу на имущество, а региональные власти могут их снизить. Если региональные чиновники не уменьшили ставку, считайте по максимальным:

Региональные чиновники могут оставить налоговую ставку на максимальном уровне, но ввести льготы для определенных категорий плательщиков.

Узнать ставки в своем регионе, а также льготы, сроки уплаты и предоставления отчетности, можно на официальном сайте ФНС в разделе «Справочная информация».

Налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества (ст.375 НК РФ). Но для некоторых видов недвижимости налоговой базой является ее кадастровая стоимость (ст.378.2 НК РФ):

Объект недвижимости Особенности налогообложения Аднимистративно-деловые (офисные) и торговые центры,Нежилые помещения, предназначенные для размещения в них офисов, предприятий быстрого питания, торговых объектов. Облагаются налогом, исходя из кадастровой стоимости, если включены в специальный перечень (п. 7 ст. 378.2 НК РФ). Перечень должен быть опубликован не позднее 1 января отчетного года. Если перечень не опубликован или в нем отсутствует объект недвижимости, налог рассчитывается, исходя из среднегодовой стоимости Жилая недвижимость, не принятая на баланс в качестве объектов основных средств. Например, если предприятие занимается торговлей жилой недвижимостью, эти объекты числятся у нее на балансе как товары.

Что такое налог на имущество организаций

Налогом на имущество российских компаний облагается недвижимое имущество, которые учитывается на балансе в качестве объектов основных средств. Это может быть нежилое здание, жилой комплекс, гараж, машино-место и многое другое. Перечень имущества регламентирует ст. 374 Налогового кодекса РФ.

Налог уплачивается также в отношении имущества, которое компания передала другим лицам во временное пользование или распоряжение, а также в доверительное управление.

Этот тип налога — региональный. С 2019 года он стал налогом на недвижимость, поскольку движимое имущество этим налогом больше не облагалось. Тем не менее сведения о движимом имуществе, которое учтено на балансе организации как основное средство, включают в налоговую декларацию.

Как посчитать налог на имущество организации

Налог на имущество платят как организации, так и частные лица. Но расчёт для первых более сложный, поэтому рассмотрим его подробнее. Порядок расчета налога на имущество организации, представленный в этой статье, актуален на 1 июля 2019 года. Однако в дальнейшем этот порядок может измениться — законодательными органами уже разработан ряд поправок, которые находятся на стадии утверждения.

Все расчёты по налогам на имущество организации определены статьями Налогового кодекса российской Федерации (НК РФ). Сразу напомним о тех нововведениях, которые, возможно, касаются и вас.

Во-первых, был отменен налог на недвижимое имущество с 2019 года. Во-вторых, из налогового обращения предприятий убрали землю и водные объекты, указанные п. 4 статьи 374 Налогового кодекса РФ. А также не нужно платить налог некоторым организациями. С их списком можно ознакомиться в статье 381 Налогового кодекса (НК РФ).

Но бывают исключения, когда решением региональных властей отменяются отчетные периоды и вся отчетность предоставляется только один раз в год. Проверьте информацию в соответствии со своими региональными особенностями — вдруг вам повезло?

Рассчитываем среднегодовую стоимость имущества

Для того чтобы посчитать налог на имущество организации, вам понадобится определить налогооблагаемую базу, т.е. посчитать среднегодовую стоимость. Для ее расчета складываем величины остаточной стоимости имущества, после чего полученную сумму делим на число месяцев в налоговом периоде, увеличив его на 1. При подсчете остаточной стоимости не учитываем то имущество, для которого налоговой базой является кадастровая стоимость.

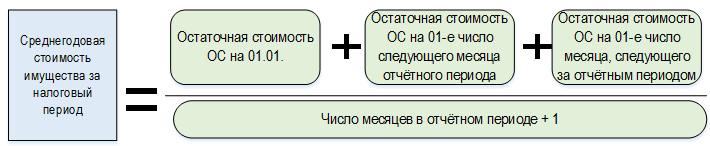

Также есть правило, по которому организации вносят авансовые налоговые платежи по итогам каждого отчетного месяца. Среднюю стоимость имущества для них посчитаем аналогичным способом. Складываем остаточную стоимость на 1 января текущего года и остаточную стоимость на первое число последнего месяца отчетного периода. Прибавляем сюда остаточную стоимость на первое число месяца, идущего сразу за отчетным периодом. Полученную сумму делим на число месяцев отчетного периода, увеличив его на один.

Для вычисления среднегодовой стоимости по балансу нужно учесть, что оно может производиться как в отношении всего имущества, так и отдельно каждого его вида. Согласно приказу Министерства финансов Российской Федерации № 66н от 02.07.2010 года, среднегодовую стоимость имущества по балансу можно посчитать по формуле: среднегодовая стоимость (Исрб) равна сумме сальдо строки 1600 бухгалтерского баланса на 31.12 предыдущего года и сальдо строки 1600 на 31.12 отчетного года, деленной на два.

Исрб = (Строка 1600Н + Строка 1600К) / 2

Определяем ставку налога на имущество

Нам осталось сделать всего пару шагов, и можно будет посчитать налог на имущество. Для этого надо выяснить ставку налога. Она определяется:

- Региональным налоговым законодательством. Согласно Налоговому кодексу РФ (Российской федерации) и его статье 380 «Налоговая ставка», налоговые ставки определяются законами субъектов РФ и не могут быть более 2,2 процента.

- Федеральным законодательством. Если вы не нашли в региональном законодательстве ставку налога на какое-либо свое имущество, то она начисляется в соответствии с федеральным законом.

Для того чтобы узнать более точную информацию о вашем конкретном случае, необходимо обратиться в ближайшую налоговую инспекцию.

Рассчитываем годовую сумму налога на имущество

Что ж, поздравляем — вы на финише. Теперь не составит труда рассчитать годовую сумму налога на имущество, и сразу после уплаты налога вам уже не будут грозить никакие пени по просрочкам.

Примеры бухпроводок по налогу на имущество организации

В зависимости от выбранного подхода к отражению операций по налогу на имущество юрлиц в бухучете в регистрах будут прописываться следующие проводки:

- При учете налога как разновидности прочих расходов:

- Дт 91.2 Кт 68 — налог (авансовый платеж) начислен;

- Дт 68 Кт 51 — налог (аванс) уплачен.

- При учете налога как разновидности общехозяйственных издержек:

- Дт (20…26, 44) Кт 68 — налог (авансовый платеж) начислен;

- Дт 68 Кт 51 — налог (аванс) уплачен.

Отметим, что начисление пеней и штрафов при обоих методах будет отражаться проводкой Дт 99 Кт 68.

Оба рассмотренных нами подхода к учету налога юридически равнозначны. Однако фирме нужно выбрать только один из них и закрепить в учетной политике.

Не пропустите срок сдачи декларации по налогу на имущество.

Возможно, вам будут полезны и интересны наши материалы по налогу на имущество:

- «С можно сдавать единую декларацию по имуществу» /;

- «Утверждена новая форма декларации по налогу на имущество»;

- «Платится ли налог на имущество при УСН?».

***

Выбор бухпроводок по налогу на имущество организации зависит от того, к какому типу расходов относится налог. Возможно два варианта: отнесение налога к прочим расходам или же к общим издержкам в рамках хозяйствования. В первом случае начисление налога отражается с применением счета 91.2, во втором — счетов учета издержек по обычным видам хоздеятельности. Начисление пеней и штрафов фиксируется по дебету счета 99.

***

Еще больше материалов по теме — в рубрике «Налог на имущество».

ФСБУ 25/2018: кто платит налог на имущество

Объектом обложения налогом на имущество организаций признается недвижимое имущество, которое учитывается на балансе организации в качестве объектов основных средств, если налоговая база в отношении такого имущества определяется как его среднегодовая стоимость (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ).

Поскольку у арендатора объект недвижимости в форме ППА учитывается в составе основных средств, то он должен включаться в базу по налогу на имущество.

При этом может возникнуть ситуация, когда эта же недвижимость учитывается в составе основных средств и у арендодателя (например, если он вправе применять упрощенный учет и все объекты учета аренды учитывает как операционную аренду). В этом случае налогоплательщиком признается арендодатель.

Минфин России разъяснил порядок уплаты налога на имущество организаций по арендуемым помещениям (см., например, письма от 26.12.2019 № 03-05-05-01/102068, от 21.01.2020 № 03-05-04-01/2993, от 26.11.2020 № 03-05-05-01/103153).

Во избежание двойного налогообложения в договоре аренды должно быть зафиксировано, что объект аренды учитывается арендодателем на балансе в составе основных средств и включается в налоговую базу при исчислении налога на имущество организаций у арендодателя. В этом случае арендатор не платит налог на имущество.

По недвижимости, облагаемой по кадастровой стоимости, налог на имущество всегда уплачивает собственник имущества, то есть арендодатель (пп. 2 п. 1 ст. 374 НК РФ). Полагаем, что эта информация также должна быть отражена в договоре аренды.

В «1С:Бухгалтерии 8» основные средства в форме ППА, учтенные на счете 01 и относящиеся к недвижимости (то есть для которых включен флаг Недвижимое имущество в карточке основного средства), по умолчанию включаются в расчет налога на имущество организаций. Если по договору аренды налог на имущество уплачивает арендодатель, то арендатор должен исключить соответствующее ППА из налогооблагаемой базы. Для этого в настройках налогов и отчетов из раздела Налог на имущество по гиперссылке Объекты с особым порядком налогообложения следует перейти в список объектов с особым порядком налогообложения и создать новую запись регистра, где указать, что арендованная недвижимость не является объектом налогообложения (рис. 8).

Рис. 8. Настройки по налогу на имущество

От редакции. В 1С:Лектории 21.01.2021 состоялась лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»» с участием Приображенской В.В., к.э.н., советника Минфина РФ. 01.04.2021 состоялась лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии»» с участием эксперта 1С. Видеозаписи лекций доступны для просмотра на сайте .

Кто вправе рассчитывать на льготы?

Налог на имущество не будут платить или уплатят только частично такие владельцы имущества:

- религиозные организации, если это имущество имеет отношение непосредственно к религиозной деятельности;

- уголовно-исправительная система, использующая имущество для своей прямой деятельности;

- адвокатские конторы, юридические консультации;

- организации инвалидов в официальном статусе;

- государственные научные организации;

- производители фармацевтики.

Кроме того, полностью от уплаты налога на имущество освобождены учреждения, занятые в газовой промышленности, например, магистральные газопроводы. Однако эта собственность должна соответствовать требованиям п. 3.1 ст. 380 НК РФ:

- в первый раз объект начали эксплуатировать с 2015 года;

- объект полностью либо частично находится на территории республики Саха, Иркутской либо Амурской области;

- собственность учитывается в качестве ОС на предприятии, являющейся владельцем Единой системы газоснабжения.

Кроме того, до конца 2024 года под льготу попадают недвижимые объекты, расположенные на территории «Сириус». Отметим, нулевую ставку можно применять с начала соответствия требованиям, а не с этого же календарного года.

Также власти отдельно уточнили момент освобождения от уплаты налога компаний, которые находятся в ОЭЗ. Однако послабление действует только первые 6 лет после внесения компании в перечень резидентов этой территории. Аналогичный порядок действителен для предприятий, расположенных в некоторых районах Калининградской области. Вот только они не полностью освобождены от налога, и должны платить 1/2 ставки действующего тарифа.

Особенности бухгалтерского учета налога на имущество организаций

Определение 2

Ставки налога на имущество организаций – дифференцированные и устанавливаются на региональном уровне, в зависимости от категорий предприятий или особенностей самих основных средств. Предельная ставка равна $2,2\%$.

Налоговым кодексом Российской Федерации не регламентирован источник, за счет которого организация уплачивает налог на имущество организаций. Поэтому, каждая организация самостоятельно определяет порядок признания расходов при начислении данного налога.

Опираясь на п. 4 ПБУ 10/99, расходы предприятия можно разделить по двум основным типам:

- Расходы по обычным видам деятельности;

- Прочие расходы.

Учитывая, что расходы по налогу на имущество не связаны с изготовлением продукции, продажей товаров и продукции, выполнением работ, оказанием услуг, то такие расходы считаются прочими расходами и учитывается на счете 91.2 «Прочие расходы».

При начислении налога на имущество формируется следующая проводка:

- Д-т 91 «Прочие расходы»

- К-т 68 «Расчеты по налогам и сборам», субсчет «Налог на имущество»

Вместо 91 счета, организацией также может применяться счет 44 «Расходы на продажу», если налогооблагаемое имущество используется на объектах торговли, или счет 26 «Общехозяйственные расходы», если имущество используется для общехозяйственных целей и т.п.

Счет учета в разрезе каждого объекта имущества должен быть закреплен в учетной политике предприятия.

При оплате налога на имущество, формируется следующая проводка:

- Д-т 68«Расчеты по налогам и сборам», субсчет «Налог на имущество»

- К-т 50 «Касса», 51 «Расчетные счета»

В случае начисления пени ил штрафов, формируется проводка:

- Д-т 99 «Прибыли/убытки»

- Д-т 68«Расчеты по налогам и сборам», субсчет «Налог на имущество»

Замечание 2

По окончании отчетного года организации обязаны подать налоговую декларацию по налогу на имущество организаций. Такая декларация подается в налоговые органы по местонахождению имущества не позднее 30 марта.

Подачу налоговых расчетов по авансовым платежам по налогу на имущество, предприятия подают не позднее 30 дней с даты окончания соответствующего отчетного периода.

Как рассчитать налог на имущество организаций

Расчет зависит от того, какая стоимость для недвижимого имущества используется.

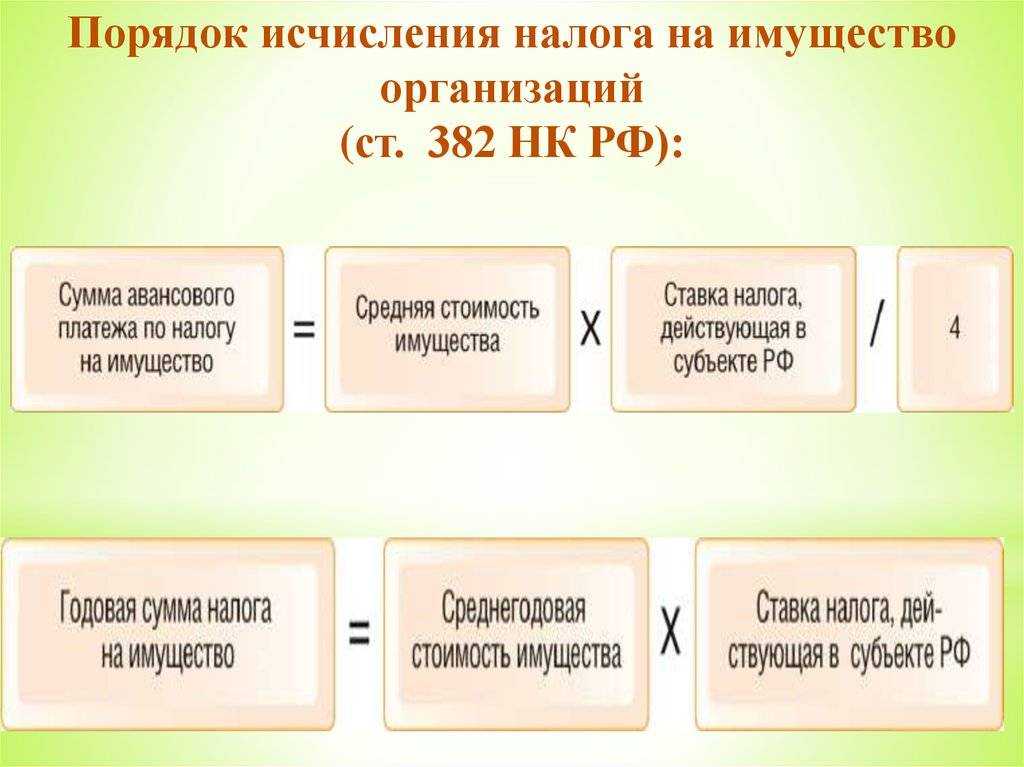

Если используется среднегодовая стоимость, то налог рассчитывается по формуле: Среднегодовая стоимость недвижимости × ставка налога.

Исчисленный налог за год уменьшают на размер авансовых платежей, так получается сумма для уплаты.

Например, среднегодовая стоимость недвижимости равна 10 млн рублей. Ставка налога составляет 2,2%. В течение года начислены авансовые платежи в размере 100 тыс. рублей.

Налог за год: 10 млн × 2,2% = 220 тыс. рублей.

Налог к уплате: 220 тыс. минус 100 тыс. рублей = 120 тыс. рублей.

Авансовые платежи рассчитываются по специальным формулам:

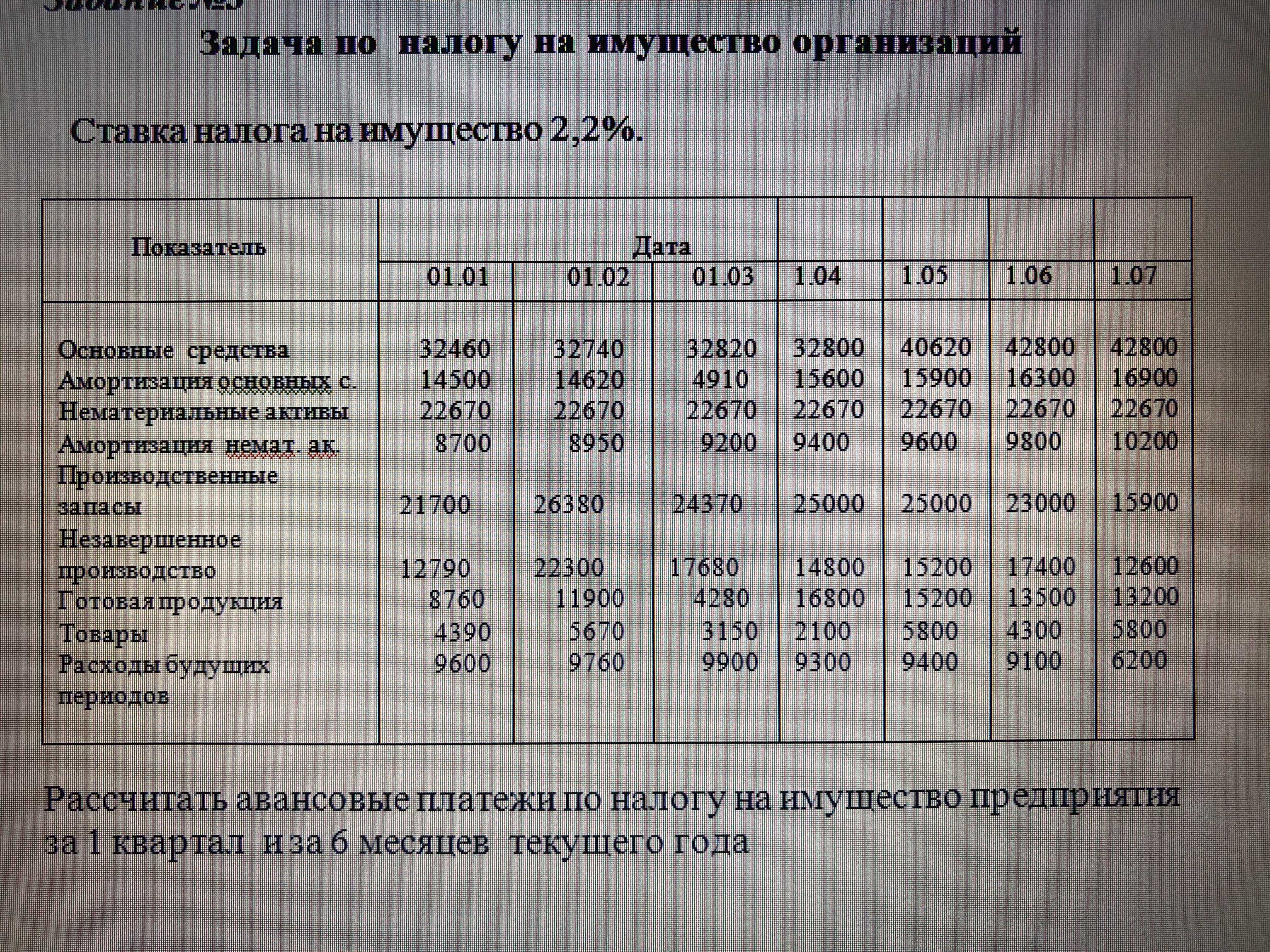

- Авансовый платеж за I квартал = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля × ставка налога / 4.

- Авансовый платеж за первое полугодие = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля × ставка налога / 7.

- Авансовый платеж за девять месяцев = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля, 1 августа, 1 сентября и 1 октября × ставка налога / 10.

- Если используется кадастровая стоимость, то налог по каждому объекту недвижимости рассчитывается отдельно.

Формула для расчета налога: налог за год = кадастровая стоимость недвижимости × ставка налога.

Исчисленный налог также уменьшают на уплаченные авансовые платежи. Их рассчитывают так:

Авансовый платеж = кадастровая стоимость недвижимости × ставка налога / 4.

Кадастровая стоимость берется на 1 января того года, за который уплачивают налог. Исключение составляет 2023 год, для уплаты налога за этот год используют кадастровую стоимость на 1 января 2022.

Объекты налогообложения

Согласно п.1 ст.374 НК РФ налогом облагается недвижимое имущество, которое организация учитывает на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета. Сюда же относится имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Земельные участки и объекты природопользования налогом на имущество не облагаются. В пункте 4 той же статьи вы найдете весь список необлагаемых объектов.

Местные власти могут устанавливать льготы и освобождать о налога некоторых налогоплательщиков или устанавливать для них сниженные ставки. Льготы нужно искать в региональных нормативных актах. Это не значит, что вам нужно шерстить интернет в поисках местных законов. ФНС России уже обо всем позаботилась. На официальном сайте ФНС есть сервис «Справочная информация о ставках и льготах по имущественным налогам» Нужно лишь выбрать субъект РФ и муниципальное образование, и система выдаст:

- реквизиты местного закона;

- информацию по льготам, срокам и ставкам из этого закона;

- информацию по федеральным льготам.

Как рассчитаться с бюджетом

В подсчете налога на имущество за год надо вычесть из итоговой суммы все авансовые перечисления, ранее уплаченные в бюджет, чтобы не возникло переплаты. В бухгалтерском учете также надо отразить налог за вычетом авансов.

Примечание от автора! Для торговых, деловых, офисных центров предусмотрен иной порядок. Они рассчитываются по кадастровой стоимости объектов, и ставка по таким помещениям не превышает 2%.

Подсчитанный авансовый платеж надо уплатить в соответствующие органы:

Неправильное начисление и уплата имущественного налога считается грубым нарушением правил ведения доходов и расходов. За это предусмотрено наказание по ст. 120 НК РФ. При обнаружении ошибок предприятие непременно оштрафуют. Если же нарушения происходят неоднократно в одном и том же отчетном периоде, то размер штрафа увеличивается.

Занижение базы для подсчета — это особенно наказуемое действие, так как размер штрафа в таком случае составит 20% от суммы неуплаченного налога, но не меньше 40 000 рублей по п.

Штрафы отражать следует так:

- Дт 99 «Прибыли и убытки» Кт 68.08 «Налог на имущество» — на сумму выставленного штрафа.

- Дт 68.08 Кт 51 «Расчетные счета» — уплачен в бюджет ранее начисленный штраф.

Аналогичный порядок предусмотрен для отображения пеней при наличии претензий со стороны налогового органа.

Четкое следование установленному законом порядку начисления, уплаты и правильные записи операций позволят избежать неприятных ситуаций, а также финансовых потерь.

Виктор Степанов, 2018-05-30